Il management della CSR nelle imprese quotate italiane

|

|

|

- Michelina Salvatore

- 8 anni fa

- Visualizzazioni

Transcript

1 Il management della CSR nelle imprese quotate italiane Scelte strategiche e soluzioni organizzative a cura di MARIO MOLTENI, STEFANIA BERTOLINI E MATTEO PEDRINI Milano, giugno 2009

2 Si ringrazia C.so Lodi, Milano - Italy segreterianetwork@isvi.org sito: Edizione realizzata da: EDUCatt Ente per il Diritto allo Studio Universitario dell Università Cattolica Largo Gemelli 1, Milano - Italy - tel fax editoriale.dsu@unicatt.it (produzione); librario.dsu@unicatt.it (distribuzione) web: ISBN:

3 Sommario Il CSR Manager tra evoluzione e auspici di estinzione...5 Executive summary...7 I PARTE Il CSR management e i CSR Manager in Italia 9 1. La ricerca: obiettivi, metodologia e campione Le attività di CSR Il presidio della CSR Le caratteristiche dell unità Le caratteristiche del responsabile L interazione con il vertice I diversi ruoli del presidio organizzativo della CSR Approvvigionamenti Logistica Attività operative Marketing e vendite Governance Risorse Umane Dialogo con gli stakeholder Relazioni con la comunità Rendicontazione e rating Le attività e il ruolo del CSR Manager: un quadro di sintesi L integrazione della CSR nella strategia aziendale I modelli di gestione della CSR L indice di intensità delle pratiche di CSR L indice di integrazione delle pratiche di CSR I tre raggruppamenti I fattori che promuovono la CSR in azienda Condizioni organizzative e qualità complessiva della politica di CSR Strumenti emblematici e qualità complessiva della politica di CSR Il rapporto tra CSR e comunicazione...38 II PARTE I membri del Network I profili sintetici dei CSR manager I profili sintetici dei fornitori di servizi di CSR

4 4

5 Il CSR Manager tra evoluzione e auspici di estinzione Da qualche tempo si sente affermare sempre più spesso, in occasioni di esternazioni o di confronto pubblico su temi di CSR, l esistenza di un curioso paradosso: se il management delle imprese giungesse alla piena comprensione e capacità di implementazione delle politiche di sostenibilità, la figura del CSR Manager risulterebbe superflua. Qualcuno si è anche spinto a dire che le aziende dovrebbero addirittura lavorare per rendere inutile (perché perfettamente incorporata nel business as usual ) la filosofia della responsabilità sociale. Al netto del fatto che si tratta di una provocazione contenente il medesimo tasso di banalità di affermazioni tipo: se i Governanti di tutte le nazioni comprendessero e praticassero l inestimabile valore della pace, si potrebbero rottamare definitivamente tutte le armi, tale assunto può comunque costituire congiuntamente a quanto emerge dalla preziosa e accurata indagine di ALTIS e ISVI proposta in questo volume un utile spunto per avanzare alcune considerazioni sul ruolo attuale e prospettico del CSR Manager. Che profilo si può tratteggiare, oggi, di quei professional che, all interno di aziende ed enti, si sono assunti il compito di indirizzare la loro organizzazione verso la sostenibilità? Si tratta innanzitutto di manager aventi estrazioni culturali e professionali tra loro molto eterogenee: dalle Risorse Umane alla Comunicazione, dalla Pianificazione e Controllo al Marketing, dagli Approvvigionamenti all HSE (Health, Safety, Environment). Questa eterogeneità evidentemente non aiuta a definire con chiarezza quale sia lo specifico campo d intervento in assenza di competenze ben individuate a monte del manager della responsabilità sociale, la cui investitura è piuttosto rivelatrice di quale sia la sfaccettatura della CSR prediletta dall impresa. Così, se si punta a dare evidenza a distintività esistenti ma non sufficientemente valorizzate, è probabile che il CSR Manager venga scelto nella Comunicazione; se invece si intende lavorare sulla governance attraverso la definizione di un codice etico e di un piano di compliance al D.Lgs. 231, si andrà a pescare nell Auditing; se l obiettivo è tenere sotto controllo i rischi di sicurezza e impatto ambientale legati alla gestione dei processi industriali, il prescelto avrà il cappello dell HSE Manager. E così via. Questa specializzazione funzionale del CSR Manager sembra però contrastare con l assunto fatto proprio di recente da un crescente numero di imprese secondo cui la CSR dovebbe svolgere un ruolo sempre più strategico all interno dell impresa, capace di coniugarsi con la formazione di un vantaggio competitivo. È dunque a questo punto che si incontra il nodo problematico. È indubitabile che la CSR potrà avere un destino diverso dall essere considerata una variante accessoria ed eventualmente addizionale rispetto alle pratiche fondamentali del business solo se sarà capace di operare una trasformazione radicale rispetto alla sua attuale impostazione. Ma chi potrà operare questa trasformazione se non degli addetti ai lavori più evoluti, capaci di immaginare e progettare quel salto di qualità tanto necessario? I manager della CSR potranno avere dinanzi a loro una prospettiva di consolidamento professionale solo se da semplici gestori della cassetta degli attrezzi della CSR ovvero coloro che aiutano l azienda a produrre e manutenere nel tempo certificazioni, codici etici, bilanci sociali, programmi di educazione ambientale, ecc. riusciranno ad acquisire il ruolo di soggetti catalizzatori di una dinamica relazionale così intensa e profonda tra l azienda e la platea dei suoi stakeholder da potersi inquadrare come esercizio condiviso della funzione imprenditoriale. Piuttosto, allora, che immaginare una dimensione ideale, nella quale il CSR Manager non dovrebbe avere più ragione di esistere a fronte di un impresa capace di emendarsi e progredire da sola, avrebbe più senso parlare della necessità di instradare questa figura aziendale lungo un percorso evolutivo che la metta in condizione di elaborare per la propria organizzazione nuove e diverse opzioni competitive. Per fare questo, il CSR Manager non può aspettare che si realizzi da sé l allineamento dei pianeti. Deve lavorare su sé stesso. Deve porsi di fronte al caleidoscopio di teorie, modelli e pratiche sino a oggi formulati su questo tema animato dal giusto spirito critico, cioè determinato a mettere costantemente alla prova la capacità di tali approcci di offrire praticabili prospettive di riadattamento del fare business alle mutate e continuamente mutevoli condizioni del contesto in cui le aziende oggi agiscono. Appare quanto mai necessario che il CSR Manager faccia riferimento a un bagaglio teorico-concettuale capace 5

6 di sostenerlo e supportarlo sia nella dialettica interna con il proprio management di riferimento, sia nel confronto con coloro che, nell ambiente socio-istituzionale (media, mondo politico, associazioni di categoria), continuano a proporre in automatico sempre le stesse logiche e visioni del funzionamento dell economia. Ciò vale ancor di più in una congiuntura come quella attuale, nella quale le turbolenze dei mercati finanziari e la recessione economica stanno preoccupantemente suggestionando le aziende, spingendole verso l adozione di posizioni di difesa del business che rischiano di lasciare fuori le opzioni CSR-oriented. Ma anche in tempi meno inquieti, non di rado capita (specialmente nelle PMI) che un CSR Manager che lavora per importare nella propria realtà aziendale approcci e pratiche di successo incontri la diffidenza e la perplessità dei decision maker dell impresa. Elevare il livello di comprensione critica del background teorico-economico da parte di chi, all interno delle imprese, presidia la CSR è dunque un elemento decisivo per aiutare a sdoganare questa disciplina all interno del corpus delle scienze manageriali, con l obiettivo di farne un prezioso pilastro delle riflessioni strategiche sui modelli competitivi dell impresa. Solo in questo modo il CSR Manager avrà qualche carta in più da potersi giocare per influire sul proprio destino. E magari assistere, in un futuro nemmeno troppo lontano, all estinzione proprio di quei manager d impresa che troppo impegnati ad auspicare una CSR priva di teste pensanti su cui progredire tralasciano di fare dello stakeholder management (e di chi in azienda ne dovrebbe gestire le dinamiche) la cinghia di trasmissione di quelle soluzioni di business capaci di metabolizzare la complessità e le turbolenze dell ambiente economico, con le quali non sembrano esistere altri modi (vincenti) di fare i conti. Sebastiano Renna Presidente 6

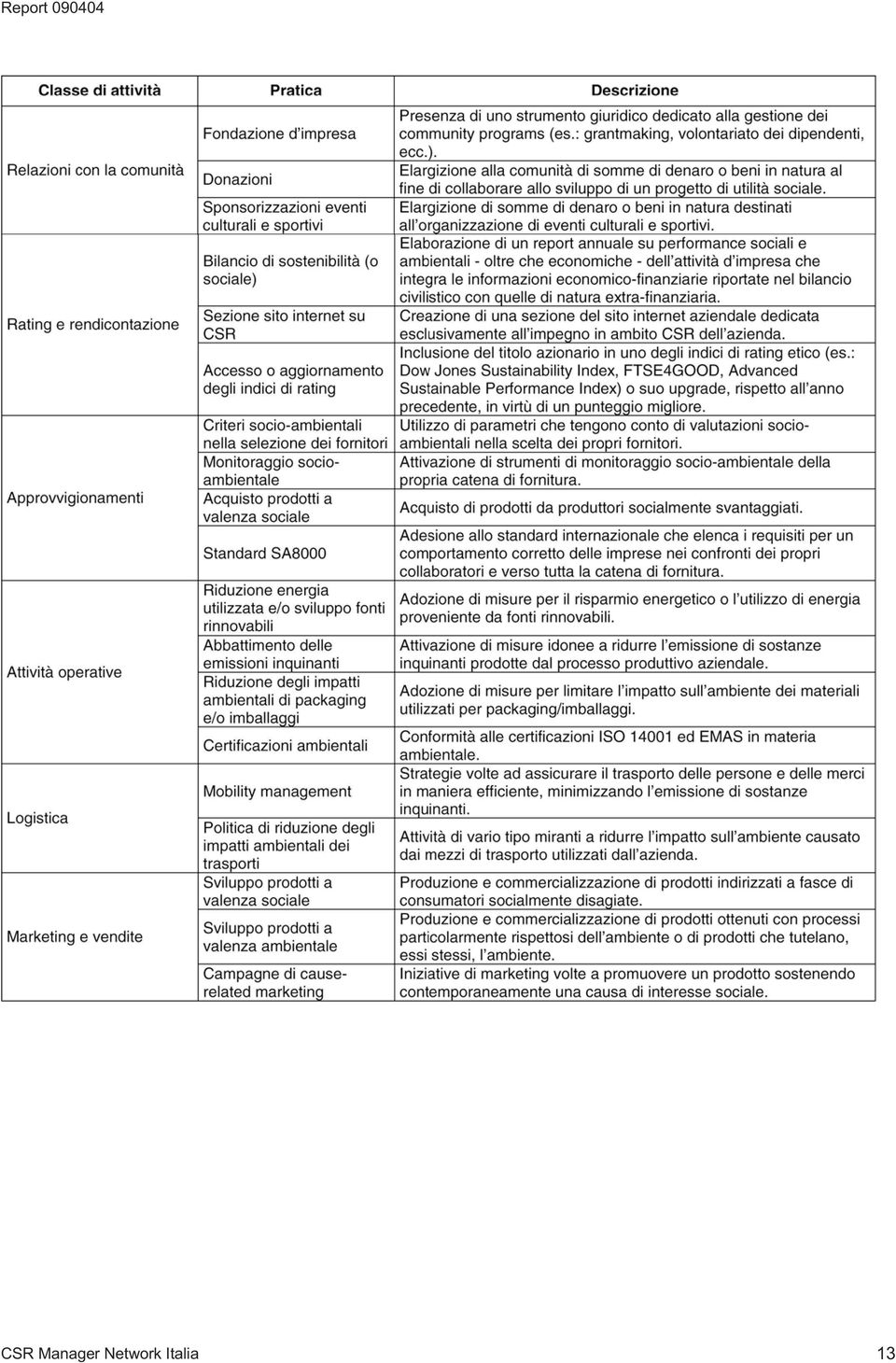

7 Executive summary Quale il ruolo e quale il destino delle unità organizzative che nelle grandi imprese quotate in Italia sono dedicate alla CSR? Questa è la domanda al centro del Rapporto di ricerca 2008 del, realizzato con il supporto di ALTIS e ISVI. Alcuni indizi sono stati all origine dell indagine effettuata: da una parte, la percezione della crescente presenza e importanza di queste unità all interno delle imprese; dall altra, il forte convincimento che nelle aziende le politiche di CSR non possano essere prerogativa esclusiva degli addetti ai lavori, ma debbano interessare tutti i responsabili di funzione e di business. La ricerca si è focalizzata sulle imprese italiane quotate. I dati sono stati elaborati in base a 62 imprese (il 18,4% del totale delle quotate cui il questionario è stato indirizzato). Quali i principali risultati emersi? Innanzitutto si è avuta la conferma che quella del CSR Manager il responsabile dell unità in oggetto è una professione in crescita. Se nel 2002 solo il 6,5% delle imprese quotate ne era in possesso, attualmente tale percentuale è salita al 38,7%. Eccone l identikit: in larga maggioranza appartiene al genere maschile (70,8%); prevalentemente ha condotto studi economico-manageriali (50%); ha ricevuto un investitura ufficiale dall azienda per occuparsi di CSR nel 33,3% dei casi part-time e nel 66,7% full-time; nel 50% dei casi opera con meno di 2 collaboratori; nel 62,5% dei casi dipende dal Presidente/CEO/Direttore Generale; ha raggiunto la posizione facendo soprattutto un percorso di crescita interna (79,2%); proviene dalla funzione di Comunicazione per il 20,8%, dall Investor relations per il 12,5%, dall Internal Audit per il 12,5% o dalla salute/sicurezza/ qualità per il 12,5%; interagisce con il vertice almeno una volta a settimana (37,5%). La ricerca ha messo anche in luce la molteplicità delle attività in cui il CSR Manager è coinvolto e i differenti ruoli ricoperti in relazione a ciascuna iniziativa. Più precisamente, il CSR Manager è: leader, quando gestisce direttamente soprattutto quelle attività sorte in concomitanza con il montare dell attenzione dell opinione pubblica verso la sostenibilità (es.: redazione del bilancio sociale e attività a esso collegate); advisor, nel caso in cui promuova un iniziativa suggerendo l idea a una o più funzioni che se ne assumono la responsabilità diretta; supporter, se sia stato coinvolto in termini di partecipazione a riunioni o come membro di comitati incaricati di seguire l iniziativa a vario titolo; accountant, quando si limita a raccogliere informazioni sulla pratica realizzata allo scopo di comunicarle internamente o esternamente. In particolare l unità di CSR, come anticipato, è protagonista soprattutto nelle pratiche di rendicontazione e rating, secondo quanto risposto dal 60,3% degli intervistati. Supporta in modo significativo la realizzazione di attività connesse ad alcune attività caratteristiche (marketing e vendite, logistica). Svolge di frequente il ruolo di accountant per le operations che rimangono prerogativa delle funzioni dedicate (il 24,4% dei presidi della CSR non ha parte attiva in questo genere di iniziative), mentre nel dialogo con gli stakeholder si occupa in prevalenza della gestione dei focus group per il bilancio sociale. Ci si è poi chiesti quanto fosse rilevante la CSR e dunque il lavoro del CSR Manager per il successo competitivo delle aziende quotate e se la dimensione socio-ambientale fosse divenuta parte integrante della loro strategia. I risultati della ricerca mostrano come la CSR stenti ancora a essere pienamente integrata nel disegno strategico delle imprese quotate italiane. Alcune evidenze empiriche di questa tendenza: solo il 29% di queste ha reso pubblica una politica di CSR; il 46,8% possiede un idea guida che indirizza le pratiche di CSR; il 29% ha un progetto strategico di punta; gli incentivi connessi alle pratiche di responsabilità sociale sono presenti in poco più di un quinto dei casi (22%). Un altro importante risultato della ricerca è stato quello di identificare quattro modelli di gestione della CSR. Le 7

8 variabili rilevanti che hanno permesso di arrivare a questo risultato sono state l intensità delle pratiche di CSR realizzate e il grado di integrazione della CSR nella strategia aziendale. Le aziende attive nei confronti della CSR sono complessivamente il 53,2% del totale e possono essere così suddivise: le avvincenti (12,9%): presentano un modello di gestione per l appunto avvincente che segue un disegno di sviluppo bello agli occhi stessi di chi lo realizza e della collettività. Un simile disegno di sviluppo è in grado di coinvolgere, di avvincere, tutte le categorie di stakeholder con cui l impresa interagisce; le capillari (17,7%): si distinguono per la pervasività del loro impegno nell ambito di tutte le funzioni aziendali mentre sono più deboli sul versante dell integrazione di questi progetti in ambito strategico; le incisive (21%): hanno sviluppato una forte attenzione alla dimensione strategica mentre hanno ancora da lavorare in merito all intensità degli interventi. Una volta individuati i comportamenti aziendali in relazione all attivazione di progetti di CSR e alla loro integrazione nella strategia, ci si è chiesto se sia possibile identificare l influsso della presenza di talune variabili organizzative e dell adozione di alcuni tipici strumenti della CSR. Per rispondere a tale quesito il primo passo è consistito nel calcolo della media degli indici di intensità e di integrazione per tutte le aziende rispondenti al nostro questionario in relazione ad alcune variabili. Sono così emersi alcuni tratti caratteristici delle imprese virtuose quanto a condizioni organizzative e strumenti emblematici della CSR. Infine, un risultato confortante della ricerca, che sfata una critica tanto spesso udita nei convegni dedicati alla CSR, ci dice che le imprese che più comunicano il loro impegno sono anche quelle più attive. In altre parole, se è possibile imbattersi in casi in cui l impegno socioambientale è utilizzato in modo manipolatorio, ciò non rappresenta comunque un fenomeno diffuso nel nostro contesto imprenditoriale. In allegato alla presente pubblicazione un CD Rom raccoglie le schede che descrivono le modalità con cui 27 imprese appartenenti al sono organizzate per gestire le politiche di sostenibilità al proprio interno. Nel CD sono inoltre riportate le schede relative alle attività svolte da alcune delle società di consulenza facenti parte del Network, che offrono servizi in tema di CSR. 8

: si distinguono per la pervasività del")

9 I PARTE Il CSR management e i CSR Manager in Italia 1. La ricerca: obiettivi, metodologia e campione Negli ultimi anni è cresciuta la rilevanza attribuita alla soddisfazione delle attese degli stakeholder come elemento del successo aziendale. Molti studi sono stati condotti sulla rilevanza delle pratiche di CSR nel generare un vantaggio competitivo aziendale, ma ancora poco si conosce come le aziende si organizzino per gestire il processo di introduzione/sviluppo della CSR al loro interno. ALTIS e ISVI, nell ambito del progetto 2008 del CSR Manager Network Italia, hanno condotto una ricerca sulle aziende quotate italiane per comprendere come le stesse si stiano muovendo. A tal fine è stato somministrato un questionario mediante un intervista telefonica tra giugno e ottobre Il questionario era suddiviso nelle seguenti sezioni: l organigramma della CSR; il profilo del responsabile dell unità di CSR; l influsso dell eventuale controllante (estera o italiana); la presenza di altri organi connessi alla CSR; la politica di CSR; gli obiettivi di CSR e i sistemi di incentivazione; le attività di CSR. Sono state contattate tutte le 337 aziende quotate presso la Borsa Italiana nel giugno del Si è ottenuta una partecipazione di 62 aziende, equivalente a un tasso di risposta del 18,4% (cfr. tabella 1). Come mostra la tabella 2, il comparto maggiormente rappresentato è quello manifatturiero (33,9%) seguito da quello dei servizi (29%), dal settore finanziario (25,8%) e dal settore delle multi-utilities (11,3%). Sono aziende in prevalenza di grandi dimensioni con un numero di collaboratori che supera le unità (61,3%), anche se vi è una buona rappresentatività nelle altre due classi dimensionali: 19,4% con un numero di dipendenti compreso tra 250 e 999 e la medesima percentuale per le aziende con dipendenti compresi tra 50 e 249. Si tratta di aziende che prevalentemente rivolgono la propria offerta al consumatore finale (51,6%), mentre sono abbastanza equamente divise tra monobusiness (45,2%) e multibusiness (54,8%) (cfr. tabella 3). Tabella 1. Le aziende intervistate 9

10 Tabella 2. Le aziende intervistate per settore e numero di collaboratori Tabella 3. Le aziende intervistate per modello commerciale e di business 10

11 2. Le attività di CSR La ricerca ha inteso indagare la diffusione delle pratiche di CSR nelle imprese quotate italiane. Sono state individuate ed esaminate 38 categorie di attività, ritenute le principali in tema di sostenibilità socio-ambientale in Italia. Per l analisi si è ritenuto utile rifarsi allo schema della catena del valore: le pratiche sono state ricondotte a cinque attività di supporto e quattro attività primarie, come illustrato nella figura 1. Rispetto alla tradizionale struttura della catena del valore si è deciso di mantenere la suddivisione tra le attività di supporto, non direttamente connesse alla creazione dei prodotti e servizi offerti dall impresa, e quelle primarie, direttamente afferenti la fabbricazione dei prodotti o l offerta di servizi. Per meglio adattare lo schema alle esigenze espositive, si è proceduto a effettuare alcuni adattamenti rispetto alla versione classica: le attività infrastrutturali, previste come categoria autonoma nell originale struttura della catena del valore, sono state suddivise in quattro gruppi di pratiche connesse alla CSR: le iniziative di integrazione della CSR nella governance aziendale, le pratiche volte a instaurare un dialogo continuativo con gli stakeholder, le iniziative realizzate nei confronti della comunità, e infine le pratiche di rendicontazione/rating connesse alla CSR. La scelta di suddividere le attività infrastrutturali è conseguenza della numerosità e della varietà delle pratiche di CSR che ricadono in tale categoria. L accorpamento in un unica classe non avrebbe assicurato una corretta analisi e garantito la chiarezza dei ri- Figura 1. La catena del valore della CSR: le 38 attività indagate nella ricerca 11

12 sultati ottenuti; le altre due attività di supporto previste dallo schema classico, nel nostro adattamento sono state eliminate perché non particolarmente significative ai fini dello studio della CSR (lo sviluppo della tecnologia) o inserite nelle attività primarie accorpandole alla logistica in entrata (approvvigionamento) perché direttamente imputabili all attività di trasformazione; nelle attività primarie, i servizi sono stati incorporati nella categoria marketing e vendite. Oltre alle cinque attività di supporto sopra menzionate, sono state evidenziate quattro classi di attività primarie relativamente a approvvigionamenti, attività operative, logistica, marketing e vendite. La tabella 4 offre una sintetica descrizione delle singole pratiche indagate. Tabella 4. Classi di attività e pratiche indagate 12

13 13

14 3. Il presidio della CSR Come primo passo, la ricerca ha inteso tracciare i contorni delle unità organizzative incaricate di gestire le varie iniziative di CSR attuate in azienda. I principali risultati sono di seguito sintetizzati. 3.1 Le caratteristiche dell unità Come mostrato nella figura 2, nel 38,7% delle aziende intervistate la CSR trova una precisa collocazione organizzativa. Queste aziende hanno infatti attivato un unità per il momento non meglio precisata nelle sue caratteristiche preposta al presidio dei temi di responsabilità socio-ambientale. Tassi di crescita significativi sono stati registrati soprattutto negli ultimi sei anni. Considerata la complessità e la quantità dei temi connessi alla sostenibilità diventa quindi sempre più difficile per le imprese affidare tali materie a collaboratori impegnati in altre funzioni, come avveniva più di frequente in passato. Si percepisce la necessità di istituire un soggetto, singolo o collegiale, che si qualifichi come il professionista della CSR e che segua a vario titolo e con differenti modalità e gradi di coinvolgimento le attività di responsabilità sociale. Quando è presente in azienda, quali caratteristiche ha il presidio della CSR (cfr. figura 3)? In prevalenza tali unità si dedicano totalmente alle tematiche della sostenibilità (66,7%) e in misura più ridotta part-time (33,3%), essendo già impegnate anche in altre attività. Solitamente, quest ultimo è il caso delle Figura 2. L evoluzione temporale dell unità di CSR 14

15 aziende che hanno introdotto di recente il presidio della CSR e/o di quelle imprese in cui la mole di iniziative di CSR non giustifica personale dedito full-time. Nella maggior parte dei casi, le unità di CSR hanno dimensioni ridotte e contano su un numero limitato di collaboratori (50% tra 0 e 2). All estremo opposto, è comunque degno di nota il 16,7% delle intervistate che può avvalersi di team composti da più di 6 collaboratori. La numerosità dei collaboratori è correlata positivamente alla quantità di iniziative socio-ambientali attuate dall azienda o al settore di operatività (alto impatto ambientale, B2C, ecc.). Per la varietà di compiti che generalmente le sono affidati, l unità di CSR deve garantire competenze trasversali alle funzioni aziendali. Per questo motivo, nel 62,5% dei casi tale unità non viene inquadrata nelle line ma si posiziona come organo di staff al vertice. Per il 16,7% le unità CSR operano invece nell ambito della funzione di marketing e comunicazione e nel 12,5% sono attivate dentro i confini dell unità preposta alla gestione dei rischi e della compliance. 3.2 Le caratteristiche del responsabile Quanto all identikit del responsabile delle unità di CSR, prevalentemente si tratta di un manager di sesso maschile (70,8%), con un background formativo di matrice economico-manageriale (50%). Equamente ripartiti, con la percentuale dell 8,3, gli altri tipi di studi: ingegneria/chimica, comunicazione o pubbliche relazioni, giurisprudenza (cfr. figura 4). Come mostra la figura 5, nella maggioranza dei casi (79,2%) prima di arrivare a ricoprire il ruolo di Responsabile CSR, tale soggetto occupava una differente posizione all interno della stessa azienda, principalmente Figura 3. La configurazione delle unità di CSR: numero di collaboratori full time equivalent, tempo dedicato alla CSR e collocamento organizzativo NUMERO DI COLLABORATORI TEMPO DEDICATO ALLA CSR COLLOCAMENTO ORGANIZZATIVO 15

.")

16 nella comunicazione (20,8%), nell Investor relations (12,5%), nell Internal Audit (12,5%) o nella salute/sicurezza/qualità (12,5%). Questa alta percentuale si giustifica con la necessità/opportunità che il CSR Manager sia un profondo conoscitore di tutta l azienda nel suo complesso (dallo stile di direzione, alla cultura, ai meccanismi operativi, ecc.), proprio perché la sua attività come si avrà modo di verificare successivamente con l ausilio dei dati non è concentrabile in un unica area, ma spazia dal marketing, alle operations, alla logistica, alle risorse umane, ecc. Nel 20,8% dei casi, il CSR Manager lavorava invece presso altre aziende, segnalando in questo modo la costituzione di una nuova professione e di un mercato del lavoro connesso. 3.3 L interazione con il vertice A prescindere dalla dipendenza gerarchica del presidio della CSR da un esponente del top management, la fi- Figura 4. Il genere e il background formativo del responsabile dell unità di CSR GENERE STUDI CONDOTTI Figura 5. La provenienza del responsabile dell unità di CSR LUOGO DI LAVORO PRECEDENTE FUNZIONE DI PROVENIENZA 16

, proprio perché la sua attività come si avrà modo di verificare successivamente con l ausilio dei dati non è concentrabile in un unica area, ma spazia dal marketing, alle operations, alla")

17 gura 6 mostra la presenza di frequenti scambi con l Alta Direzione: il 37,5% dei CSR Manager si relaziona con quest ultima almeno una volta alla settimana, principalmente mediante incontri diretti (29,2%) e comitati interni (37,5%). Solo un limitato numero di responsabili della CSR è occasionalmente invitato alle riunione del Consiglio di Amministrazione (8,3%). Se la CSR deve prendere le distanze da ciò che comunemente è ricompreso sotto il nome di filantropia (in sostanza, iniziative benefiche fine a se stesse e senza ripercussioni sul business), è bene che vi siano frequenti possibilità di scambio tra CSR Manager e vertice. Figura 6. Interazione con il vertice aziendale FREQUENZA MODALITÀ 17

18 4. I diversi ruoli del presidio organizzativo della CSR Per ciascuna delle pratiche ricomprese nella catena del valore descritta nel paragrafo 2 si è avuta attenzione a verificare l esistenza in azienda del presidio organizzativo della CSR e a identificarne il ruolo eventualmente svolto. In base al maggiore o minore grado di coinvolgimento nello sviluppare una iniziativa di CSR e alle specifiche mansioni svolte, sono dunque stati identificati quattro differenti ruoli per il presidio della CSR (cfr. figura 7): leader, nel caso in cui svolga l attività in qualità di responsabile diretto; advisor, nel caso in cui promuova un iniziativa suggerendo l idea a una o più funzioni che se ne assumono la responsabilità diretta; supporter, se sia stato coinvolto in termini di partecipazione a riunioni o come membro di comitati incaricati di seguire l iniziativa a vario titolo; accountant, quando si limita a raccogliere informazioni sulla pratica realizzata allo scopo di comunicarle internamente o esternamente. Si passa ora a esaminare nel dettaglio la diffusione delle 38 pratiche di CSR sopra menzionate e, relativamente a ciascuna di esse, a definire il ruolo svolto dall unità di CSR. Emerge una figura professionale coinvolta direttamente quasi sempre solo per ciò che concerne le iniziative sorte in concomitanza con il crescere del dibattito attorno alla sostenibilità e al conseguente sviluppo di documenti ad hoc (primo fra tutti il bilancio sociale). Figura 7. I differenti ruoli del presidio della CSR 18

19 Tuttavia, la sua presenza a vario altro titolo (supporter, advisor, accountant) è testimoniata in moltissime pratiche, fino a poco tempo fa territorio esclusivo di altre funzioni. 4.1 Approvvigionamenti Le attività Per quanto riguarda gli approvvigionamenti (cfr. figura 8), appare diffuso il ricorso a criteri socio-ambientali nella selezione dei fornitori (50%). Sono più limitate invece le azioni dirette, attuate dall impresa, volte a monitorare l effettivo rispetto di tali criteri: il 32,3% di coloro che hanno risposto al sondaggio si attiva in tal senso, mentre l 11,3% ha dichiarato di averlo previsto per il prossimo futuro. Meno significative risultano le altre due attività esaminate l acquisto di prodotti a valenza sociale e l ottenimento dello standard SA8000 che si confermano una prerogativa di poche aziende. Il ruolo del CSR Manager Quanto al coinvolgimento del presidio della CSR nelle attività inerenti gli approvvigionamenti, il ruolo prevalentemente giocato è quello di accountant (33,8% degli intervistati). Risulta abbastanza naturale che in questo ambito la leadership sia limitata a pochi casi: il terreno degli approvvigionamenti è infatti generalmente presidiato in maniera diretta dai responsabili tecnici che possiedono competenze specifiche. 4.2 Logistica Le attività In merito alla logistica (cfr. figura 9), poco più di un terzo delle aziende che sono state coinvolte nello studio, è impegnato nelle due attività prese in esame: il 35,5% promuove iniziative di mobility management e il 30,6% ha in essere una politica tesa a ridurre l impatto ambientale dei propri trasporti. Poco significative appaiono le prospettive di sviluppo per il prossimo futuro. Questo dato sorprende se si considerano il campione di riferimento aziende di grandi dimensioni, quotate e gli obiettivi che queste aziende devono porsi in ottica di riduzione delle emissioni per ottemperare alle richieste sempre più pressanti provenienti da differenti ambiti (Protocollo di Kyoto, Commissione Europea, ecc.). Il ruolo del CSR Manager Quanto all aspetto organizzativo, nella logistica l unità di CSR si attiva in particolare modo per supportare la fase di realizzazione (31,7%) che, di fatto, è gestita da altri soggetti. L unità di CSR si assume la responsabilità diretta di leader in percentuale ridotta e limitatamente alle attività di mobility management (9,1%). Come nel caso degli approvvigionamenti appena esaminati, si Figura 8. La diffusione delle pratiche di sostenibilità e il ruolo svolto dall unità di CSR negli approvvigionamenti DIFFUSIONE RUOLO DELL UNITÀ DI CSR 19

20 tratta peraltro di problematiche tecniche che non meraviglia siano affidate in prima battuta ai responsabili di funzione in grado di padroneggiare la materia con competenze professionali specifiche. 4.3 Attività operative Le attività Degno di nota l attuale impegno ambientale delle aziende intervistate per quanto riguarda le attività operative (cfr. figura 10): più della metà (54,8%) attiva progetti volti a recuperare l efficienza energetica e quasi la metà (48,4%) è impegnata in iniziative di abbattimento delle emissioni. Significative anche le percentuali delle altre attività considerate. Incrociando questa constatazione con il ridotto impegno a livello di logistica, appare un quadro in cui le aziende italiane dimostrano di aver iniziato a farsi carico degli obiettivi di tutela ambientale, a cominciare dalle attività operative per lasciare agli anni a venire l impegno nelle attività accessorie. Il ruolo del CSR Manager Per il 24,4% dei casi l unità di CSR non svolge alcun Figura 9. La diffusione delle pratiche di sostenibilità e il ruolo svolto dall unità di CSR nella logistica DIFFUSIONE RUOLO DELL UNITÀ DI CSR Figura 10. La diffusione delle pratiche di sostenibilità e il ruolo svolto dall unità di CSR nelle attività operative DIFFUSIONE RUOLO DELL UNITÀ DI CSR 20

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

BILANCIARSI - Formazione e Consulenza per la legalità e la sostenibilità delle Organizzazioni

INTRODUZIONE BilanciaRSI è una società di formazione e consulenza specializzata nei temi della Legalità, della Sostenibilità, della Responsabilità d Impresa e degli Asset Intangibili. Da più di 10 anni

INTRODUZIONE BilanciaRSI è una società di formazione e consulenza specializzata nei temi della Legalità, della Sostenibilità, della Responsabilità d Impresa e degli Asset Intangibili. Da più di 10 anni

Risultati dell indagine sul benessere dei dipendenti 2014

Risultati dell indagine sul benessere dei dipendenti 2014 (art. 14 comma 5 - d.lgs 150/2009) sintesi dati Generali, per Area e tipologia di dipendente Le Amministrazioni pubbliche, nella prospettiva di

Risultati dell indagine sul benessere dei dipendenti 2014 (art. 14 comma 5 - d.lgs 150/2009) sintesi dati Generali, per Area e tipologia di dipendente Le Amministrazioni pubbliche, nella prospettiva di

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

CAPITOLO 11 Innovazione cam i amen o

CAPITOLO 11 Innovazione e cambiamento Agenda Ruolo strategico del cambiamento Cambiamento efficace Cambiamento tecnologico Cambiamento di prodotti e servizi i Cambiamento strategico e strutturale Cambiamento

CAPITOLO 11 Innovazione e cambiamento Agenda Ruolo strategico del cambiamento Cambiamento efficace Cambiamento tecnologico Cambiamento di prodotti e servizi i Cambiamento strategico e strutturale Cambiamento

SCELTA DELL APPROCCIO. A corredo delle linee guida per l autovalutazione e il miglioramento

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

SCELTA DELL APPROCCIO A corredo delle linee guida per l autovalutazione e il miglioramento 1 SCELTA DELL APPROCCIO l approccio all autovalutazione diffusa può essere normale o semplificato, a seconda delle

Associazione Italiana Corporate & Investment Banking. Presentazione Ricerca. Il risk management nelle imprese italiane

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con Determinazione del Direttore Generale n. 244 del 20/07/2010 L importanza di un sistema operativo di valutazione comune e riconoscibile

REGOLAMENTO DI VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con Determinazione del Direttore Generale n. 244 del 20/07/2010 L importanza di un sistema operativo di valutazione comune e riconoscibile

Il modello veneto di Bilancio Sociale Avis

Il modello veneto di Bilancio Sociale Avis Le organizzazioni di volontariato ritengono essenziale la legalità e la trasparenza in tutta la loro attività e particolarmente nella raccolta e nell uso corretto

Il modello veneto di Bilancio Sociale Avis Le organizzazioni di volontariato ritengono essenziale la legalità e la trasparenza in tutta la loro attività e particolarmente nella raccolta e nell uso corretto

7.2 Indagine di Customer Satisfaction

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 795 clienti TIEMME SpA (errore di campionamento +/ 2%) rappresentativo della popolazione obiettivo,

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 795 clienti TIEMME SpA (errore di campionamento +/ 2%) rappresentativo della popolazione obiettivo,

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

S i s t e m a d i v a l u t a z i o n e d e l l e p r e s t a z i o n i d e i d i p e n d e n t i P r o d o t t o d a A l b e r t o P a o l i n i G r o s s e t o P a r c h e g g i s r l V e n g o n o p

COMUNE DI SOLBIATE ARNO

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

SISTEMA DI MISURAZIONE E VALUTAZIONE DEL PERSONALE DIPENDENTE Approvato con deliberazione della Giunta Comunale n. 98 del 14.11.2013 1 GLI ELEMENTI DEL SISTEMA DI VALUTAZIONE Oggetto della valutazione:obiettivi

C.D.A. E POLITICHE DI SOSTENIBILITÀ

C.D.A. E POLITICHE DI SOSTENIBILITÀ Come sostenibilità e CSR entrano nell agenda dei Consigli di Amministrazione delle imprese quotate italiane Il CSR Manager Network ringrazia Obiettivi. Quale il livello

C.D.A. E POLITICHE DI SOSTENIBILITÀ Come sostenibilità e CSR entrano nell agenda dei Consigli di Amministrazione delle imprese quotate italiane Il CSR Manager Network ringrazia Obiettivi. Quale il livello

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO!

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO! L allineamento del team esecutivo è definibile come l accordo dei membri del team in merito a: 1. Allineamento personale -consapevolezza dell impatto

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO! L allineamento del team esecutivo è definibile come l accordo dei membri del team in merito a: 1. Allineamento personale -consapevolezza dell impatto

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

Questionario di Autovalutazione di un Sistema di Gestione per la Qualità verso: Otto Principi sulla Gestione per la Qualità previsti dalla ISO 9000:2005 newsletter TECSE N. 02- Febbraio 2012 (Allegato

ANALISI. Questionario per il personale ASI. Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

STORE MANAGER.. LE COMPETENZE CARATTERISTICHE E I BISOGNI DI FORMAZIONE

STORE MANAGER.. LE COMPETENZE CARATTERISTICHE E I BISOGNI DI FORMAZIONE 1 Indice 1. Premessa 2. Obiettivo 3. Le competenze del profilo ideale Competenze 3.1. Età ed esperienza 3.2. Le reali competenze

STORE MANAGER.. LE COMPETENZE CARATTERISTICHE E I BISOGNI DI FORMAZIONE 1 Indice 1. Premessa 2. Obiettivo 3. Le competenze del profilo ideale Competenze 3.1. Età ed esperienza 3.2. Le reali competenze

Osservatorio ISTUD - seconda Survey: Aziende italiane e mercato unico europeo

- seconda Survey: Aziende italiane e mercato unico europeo Quesito 1 In linea generale ritieni positiva la tendenza di molti paesi europei a cercare di proteggere alcuni settori ritenuti strategici per

- seconda Survey: Aziende italiane e mercato unico europeo Quesito 1 In linea generale ritieni positiva la tendenza di molti paesi europei a cercare di proteggere alcuni settori ritenuti strategici per

Accogliere e trattenere i volontari in associazione. Daniela Caretto Lecce, 27-28 aprile

Accogliere e trattenere i volontari in associazione Daniela Caretto Lecce, 27-28 aprile Accoglienza Ogni volontario dovrebbe fin dal primo incontro con l associazione, potersi sentire accolto e a proprio

Accogliere e trattenere i volontari in associazione Daniela Caretto Lecce, 27-28 aprile Accoglienza Ogni volontario dovrebbe fin dal primo incontro con l associazione, potersi sentire accolto e a proprio

7.2 Indagine di Customer Satisfaction

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

Appendice III. Competenza e definizione della competenza

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

Appendice III. Competenza e definizione della competenza Competenze degli psicologi Lo scopo complessivo dell esercizio della professione di psicologo è di sviluppare e applicare i principi, le conoscenze,

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province. Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA Obiettivi della presentazione Illustrare i principali risultati

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA Obiettivi della presentazione Illustrare i principali risultati

La shared mobility, nuova frontiera della mobilità urbana: le prospettive per l area metropolitana di Roma

La shared mobility, nuova frontiera della mobilità urbana: le prospettive per l area metropolitana di Roma OBIETTIVI Da qualche anno a questa parte, le soluzioni di trasporto condivise stanno conoscendo

La shared mobility, nuova frontiera della mobilità urbana: le prospettive per l area metropolitana di Roma OBIETTIVI Da qualche anno a questa parte, le soluzioni di trasporto condivise stanno conoscendo

Attività federale di marketing

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Lezione 14: introduzione al 2 modulo La comunicazione IN azienda Stella Romagnoli

Lezione 14: introduzione al 2 modulo La comunicazione IN azienda Stella Romagnoli La comunicazione in azienda Gli strumenti di comunicazione complessi: Co-branding e co-marketing Valorizzazione delle sponsorizzazioni

Lezione 14: introduzione al 2 modulo La comunicazione IN azienda Stella Romagnoli La comunicazione in azienda Gli strumenti di comunicazione complessi: Co-branding e co-marketing Valorizzazione delle sponsorizzazioni

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ L ANALISI DELLA CONCORRENZA E IL CUSTOMER VALUE MANAGEMENT 1. [ GLI OBIETTIVI ] PERCHÉ ADOTTARE UN PROCESSO DI CUSTOMER VALUE MANAGEMENT? La prestazione

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ L ANALISI DELLA CONCORRENZA E IL CUSTOMER VALUE MANAGEMENT 1. [ GLI OBIETTIVI ] PERCHÉ ADOTTARE UN PROCESSO DI CUSTOMER VALUE MANAGEMENT? La prestazione

INDAGINE PROFESSIONI A CONFRONTO: COME I RELATORI PUBBLICI E I GIORNALISTI ITALIANI PERCEPISCONO LA PROPRIA PROFESSIONE E QUELLA DELL ALTRO

INDAGINE PROFESSIONI A CONFRONTO: COME I RELATORI PUBBLICI E I GIORNALISTI ITALIANI PERCEPISCONO LA PROPRIA PROFESSIONE E QUELLA DELL ALTRO Analisi elaborata da Chiara Valentini e Toni Muzi Falconi SINTESI

INDAGINE PROFESSIONI A CONFRONTO: COME I RELATORI PUBBLICI E I GIORNALISTI ITALIANI PERCEPISCONO LA PROPRIA PROFESSIONE E QUELLA DELL ALTRO Analisi elaborata da Chiara Valentini e Toni Muzi Falconi SINTESI

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

LTA Starts you up! è un servizio svolto in collaborazione con LTA e

LTA STARTS YOU UP! FATTIBILITA DI BUSINESS E RICERCA PARTNER FINANZIARI E INDUSTRIALI In un momento in cui entrare nel mondo imprenditoriale con idee nuove e accattivanti diventa sempre più difficile e

LTA STARTS YOU UP! FATTIBILITA DI BUSINESS E RICERCA PARTNER FINANZIARI E INDUSTRIALI In un momento in cui entrare nel mondo imprenditoriale con idee nuove e accattivanti diventa sempre più difficile e

LA RESPONSABILITÀ SOCIALE DELLE IMPRESE CORPORATE SOCIAL RESPONSABILITY

Attenzione: la Guida che state stampando è aggiornata al 10/10/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 10/10/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Le strategie di promozione della lettura messe in atto dalla. biblioteca comunale di Soriano nel Cimino risultano abbastanza

CAPITOLO QUARTO ANALISI DEI SERVIZI DI PROMOZIONE PER UNA VALUTAZIONE DEI BENEFICI 1. Premessa Le strategie di promozione della lettura messe in atto dalla biblioteca comunale di Soriano nel Cimino risultano

CAPITOLO QUARTO ANALISI DEI SERVIZI DI PROMOZIONE PER UNA VALUTAZIONE DEI BENEFICI 1. Premessa Le strategie di promozione della lettura messe in atto dalla biblioteca comunale di Soriano nel Cimino risultano

Il sistema di gestione delle competenze A cura di Michele Valerio Consulente di Direzione e Organizzazione Aziendale Partner di Eupragma srl L approccio Prestazioni attese: OBIETTIVI Mission Vision Valori

Il sistema di gestione delle competenze A cura di Michele Valerio Consulente di Direzione e Organizzazione Aziendale Partner di Eupragma srl L approccio Prestazioni attese: OBIETTIVI Mission Vision Valori

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Cap.1 - L impresa come sistema

Cap.1 - L impresa come sistema Indice: L impresa come sistema dinamico L impresa come sistema complesso e gerarchico La progettazione del sistema impresa Modelli organizzativi per la gestione Proprietà

Cap.1 - L impresa come sistema Indice: L impresa come sistema dinamico L impresa come sistema complesso e gerarchico La progettazione del sistema impresa Modelli organizzativi per la gestione Proprietà

Capitale Intangibile. Le Le Competenze e l Esperienza al al Servizio del Fare. LA MULTICOMPETENZA del Gruppo dirigenti Fiat

Capitale Intangibile Le Le Competenze e l Esperienza al al Servizio del Fare LA MULTICOMPETENZA del Gruppo dirigenti Fiat 1 Introduzione L Impresa deve affrontare sfide sempre più complesse e spesso l

Capitale Intangibile Le Le Competenze e l Esperienza al al Servizio del Fare LA MULTICOMPETENZA del Gruppo dirigenti Fiat 1 Introduzione L Impresa deve affrontare sfide sempre più complesse e spesso l

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Allegato I al modello OT24

Allegato I al modello OT24 Questionario per la valutazione della Responsabilità Sociale delle Imprese ai fini della riduzione del tasso medio di tariffa ai sensi dell art. 24 delle Modalità di applicazione

Allegato I al modello OT24 Questionario per la valutazione della Responsabilità Sociale delle Imprese ai fini della riduzione del tasso medio di tariffa ai sensi dell art. 24 delle Modalità di applicazione

Area Marketing. Approfondimento

Area Marketing Approfondimento CUSTOMER SATISFACTION COME RILEVARE IL LIVELLO DI SODDISFAZIONE DEI CLIENTI (CUSTOMER SATISFACTION) Rilevare la soddisfazione dei clienti non è difficile se si dispone di

Area Marketing Approfondimento CUSTOMER SATISFACTION COME RILEVARE IL LIVELLO DI SODDISFAZIONE DEI CLIENTI (CUSTOMER SATISFACTION) Rilevare la soddisfazione dei clienti non è difficile se si dispone di

FILIPPO MARIA CAILOTTO SOLDI DAGLI SPONSOR

FILIPPO MARIA CAILOTTO SOLDI DAGLI SPONSOR Strategie di Marketing e Segreti per Negoziare con Successo le Sponsorizzazioni per i Tuoi Eventi 2 Titolo SOLDI DAGLI SPONSOR Autore Filippo Maria Cailotto Editore

FILIPPO MARIA CAILOTTO SOLDI DAGLI SPONSOR Strategie di Marketing e Segreti per Negoziare con Successo le Sponsorizzazioni per i Tuoi Eventi 2 Titolo SOLDI DAGLI SPONSOR Autore Filippo Maria Cailotto Editore

Al termine del lavoro ad uno dei componenti del gruppo verrà affidato l incarico di relazionare a nome di tutto il gruppo.

Pag. 1 di 5 6FRSR analizzare problemi complessi riguardanti la gestione di un sito interattivo proponendo soluzioni adeguate e facilmente utilizzabili da una utenza poco informatizzata. 2ELHWWLYL GD UDJJLXQJHUH

Pag. 1 di 5 6FRSR analizzare problemi complessi riguardanti la gestione di un sito interattivo proponendo soluzioni adeguate e facilmente utilizzabili da una utenza poco informatizzata. 2ELHWWLYL GD UDJJLXQJHUH

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

Progetto benessere organizzativo MODALITA DI COINVOLGIMENTO DEI DIPENDENTI Documento approvato dai dirigenti e dagli incaricati di posizione organizzativa nell incontro del 13.1.2006 PREMESSA Si è conclusa

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Lezione n 2 L educazione come atto ermeneutico (2)

") Lezione n 2 L educazione come atto ermeneutico (2) Riprendiamo l analisi interrotta nel corso della precedente lezione b) struttura dialogica del fatto educativo Per rispondere a criteri ermenutici, l

Lezione n 2 L educazione come atto ermeneutico (2) Riprendiamo l analisi interrotta nel corso della precedente lezione b) struttura dialogica del fatto educativo Per rispondere a criteri ermenutici, l

POLITICA DI COESIONE 2014-2020

INVESTIMENTO TERRITORIALE INTEGRATO POLITICA DI COESIONE 2014-2020 A dicembre 2013, il Consiglio dell Unione europea ha formalmente adottato le nuove normative e le leggi che regolano il ciclo successivo

INVESTIMENTO TERRITORIALE INTEGRATO POLITICA DI COESIONE 2014-2020 A dicembre 2013, il Consiglio dell Unione europea ha formalmente adottato le nuove normative e le leggi che regolano il ciclo successivo

Che volontari cerchiamo? Daniela Caretto Lecce, 27-28 aprile

Che volontari cerchiamo? Daniela Caretto Lecce, 27-28 aprile Premessa All arrivo di un nuovo volontario l intero sistema dell associazione viene in qualche modo toccato. Le relazioni si strutturano diversamente

Che volontari cerchiamo? Daniela Caretto Lecce, 27-28 aprile Premessa All arrivo di un nuovo volontario l intero sistema dell associazione viene in qualche modo toccato. Le relazioni si strutturano diversamente

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

I modelli di qualità come spinta allo sviluppo

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

ISO 9001:2000: COME UTILIZZARE LA NORMA PER GESTIRE I FORNITORI

Attenzione: la Guida che state stampando è aggiornata al 14/06/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 14/06/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Comune di Pietrabbondante

Comune di Pietrabbondante IL SISTEMA DI VALUTAZIONE DELLA PRESTAZIONE DEI RESPONSABILI DI SERVIZIO Sommario 1. Finalità della 2 2. Aree di 2 3. La metodologia di 3 4.La scheda di dei responsabili di servizio

Comune di Pietrabbondante IL SISTEMA DI VALUTAZIONE DELLA PRESTAZIONE DEI RESPONSABILI DI SERVIZIO Sommario 1. Finalità della 2 2. Aree di 2 3. La metodologia di 3 4.La scheda di dei responsabili di servizio

liste di liste di controllo per il manager liste di controllo per il manager liste di controllo per i

liste di controllo per il manager r il manager liste di controllo per il manager di contr liste di liste di controllo per il manager i controllo trollo per il man liste di il man liste di controllo per

liste di controllo per il manager r il manager liste di controllo per il manager di contr liste di liste di controllo per il manager i controllo trollo per il man liste di il man liste di controllo per

La Responsabilità Sociale e i suoi strumenti Una introduzione

La Responsabilità Sociale e i suoi strumenti Una introduzione Mario Viviani, 2006 Integrazione uno Una impresa (o un sistema di imprese) funziona bene tanto più gli interessi che la percorrono sono congruenti,

La Responsabilità Sociale e i suoi strumenti Una introduzione Mario Viviani, 2006 Integrazione uno Una impresa (o un sistema di imprese) funziona bene tanto più gli interessi che la percorrono sono congruenti,

I SISTEMI DI GESTIONE DELLA SICUREZZA

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

I SISTEMI DI GESTIONE DELLA SICUREZZA ing. Davide Musiani Modena- Mercoledì 8 Ottobre 2008 L art. 30 del D.Lgs 81/08 suggerisce due modelli organizzativi e di controllo considerati idonei ad avere efficacia

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Ufficio Scolastico Regionale per l Abruzzo. Rapporto dal Questionari Studenti

Rapporto dal Questionari Studenti SCUOLA xxxxxxxxx Anno Scolastico 2014/15 Le Aree Indagate Il questionario studenti ha lo scopo di indagare alcuni aspetti considerati rilevanti per assicurare il benessere

Rapporto dal Questionari Studenti SCUOLA xxxxxxxxx Anno Scolastico 2014/15 Le Aree Indagate Il questionario studenti ha lo scopo di indagare alcuni aspetti considerati rilevanti per assicurare il benessere

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale.

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

Project Cycle Management La programmazione della fase di progettazione esecutiva. La condivisione dell idea progettuale. Il presente materiale didattico costituisce parte integrante del percorso formativo

Istituto Comprensivo di Positano e Praiano C.A.F. 2014

ARTICOLAZIONE DEL PERCORSO CAF E TEMPI Avvio attività processo AV Processo AV Predisposizione Piano di miglioramento Periodo di riferimento 8 mesi GLI STEP DEL VIAGGIO CAF FASI PROCESSO AUTOVALUTAZIONE

ARTICOLAZIONE DEL PERCORSO CAF E TEMPI Avvio attività processo AV Processo AV Predisposizione Piano di miglioramento Periodo di riferimento 8 mesi GLI STEP DEL VIAGGIO CAF FASI PROCESSO AUTOVALUTAZIONE

Indice. pagina 2 di 10

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

La Leadership efficace

La Leadership efficace 1 La Leadership: definizione e principi 3 2 Le pre-condizioni della Leadership 3 3 Le qualità del Leader 4 3.1 Comunicazione... 4 3.1.1 Visione... 4 3.1.2 Relazione... 4 pagina 2

La Leadership efficace 1 La Leadership: definizione e principi 3 2 Le pre-condizioni della Leadership 3 3 Le qualità del Leader 4 3.1 Comunicazione... 4 3.1.1 Visione... 4 3.1.2 Relazione... 4 pagina 2

SERVE ANCORA AVERE UN SISTEMA DI QUALITÀ CERTIFICATO?

LA NUOVA ISO 9001 : 2008 SERVE ANCORA AVERE NEL 2009 UN SISTEMA DI QUALITÀ CERTIFICATO? Paolo Citti Ordinario Università degli Studi di Firenze Presidente AICQ Tosco Ligure 1 Si legge oggi sui giornali

LA NUOVA ISO 9001 : 2008 SERVE ANCORA AVERE NEL 2009 UN SISTEMA DI QUALITÀ CERTIFICATO? Paolo Citti Ordinario Università degli Studi di Firenze Presidente AICQ Tosco Ligure 1 Si legge oggi sui giornali

Necessità della formazione efficace delle figure professionali nel campo della sicurezza negli ambienti di lavoro

Necessità della formazione efficace delle figure professionali nel campo della sicurezza negli ambienti di lavoro Mario ALVINO Formazione efficace : perché? è una misura di sicurezza, infatti svolge una

Necessità della formazione efficace delle figure professionali nel campo della sicurezza negli ambienti di lavoro Mario ALVINO Formazione efficace : perché? è una misura di sicurezza, infatti svolge una

REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Il Marketing Strategico

Il Marketing Strategico La mente del mercato aspetta solo di essere esplorata Definizione di Marketing Marketing: un processo attuo a definire, prevedere, soddisfare, creare, distribuire, promuovere beni

Il Marketing Strategico La mente del mercato aspetta solo di essere esplorata Definizione di Marketing Marketing: un processo attuo a definire, prevedere, soddisfare, creare, distribuire, promuovere beni

Circolare n.11 /2010 del 23 dicembre 2010* RISCHIO DA STRESS LAVORO-CORRELATO: ENTRO IL 31.12.2010 E SUFFICIENTE AVVIARE LE ATTIVITA DI VALUTAZIONE

Circolare n.11 /2010 del 23 dicembre 2010* RISCHIO DA STRESS LAVORO-CORRELATO: ENTRO IL 31.12.2010 E SUFFICIENTE AVVIARE LE ATTIVITA DI VALUTAZIONE L art. 28 del D.Lgs. n. 81/2008 sulla sicurezza e salute

Circolare n.11 /2010 del 23 dicembre 2010* RISCHIO DA STRESS LAVORO-CORRELATO: ENTRO IL 31.12.2010 E SUFFICIENTE AVVIARE LE ATTIVITA DI VALUTAZIONE L art. 28 del D.Lgs. n. 81/2008 sulla sicurezza e salute

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

ALLEGATO B. Nel corso degli anni il monitoraggio ha previsto nelle diverse annualità:

ALLEGATO B Il modello di monitoraggio Il gruppo di Progetto di PQM, nell anno scolastico 2010-2011 ha costituito un gruppo di lavoro tecnico composto dal gruppo di progetto stesso e dai ricercatori dei

ALLEGATO B Il modello di monitoraggio Il gruppo di Progetto di PQM, nell anno scolastico 2010-2011 ha costituito un gruppo di lavoro tecnico composto dal gruppo di progetto stesso e dai ricercatori dei

GUIDA - Business Plan Piano d impresa a 3/5 anni

GUIDA - Business Plan Piano d impresa a 3/5 anni 1 Executive summary...2 2 Business idea...2 3 Analisi di mercato...2 4 Analisi dell ambiente competitivo...2 5 Strategia di marketing...3 5.1 SWOT Analysis...3

GUIDA - Business Plan Piano d impresa a 3/5 anni 1 Executive summary...2 2 Business idea...2 3 Analisi di mercato...2 4 Analisi dell ambiente competitivo...2 5 Strategia di marketing...3 5.1 SWOT Analysis...3

Customer Satisfaction presso i cittadini del Comune di Treviso

AIM: Servizio Distribuzione Gas Metano Customer Satisfaction presso i cittadini del Comune di Treviso Edizione 2010 Indice 2 Obiettivi della ricerca pag. 3 Nota metodologica pag. 4 Il campione pag. 5 La

AIM: Servizio Distribuzione Gas Metano Customer Satisfaction presso i cittadini del Comune di Treviso Edizione 2010 Indice 2 Obiettivi della ricerca pag. 3 Nota metodologica pag. 4 Il campione pag. 5 La

L esperienza dell Università di Bologna

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 WEBINAR Ciclo delle Performance nelle Università: La programmazione della formazione e il

PON GOVERNANCE E AZIONI DI SISTEMA ASSE E Capacità Istituzionale Obiettivo specifico 5.1 Performance PA Linea 2 WEBINAR Ciclo delle Performance nelle Università: La programmazione della formazione e il

La CSR in Italia. Alcune tendenze in atto

La CSR in Italia. Alcune tendenze in atto Sodalitas Social Solution www.sodalitas.socialsolution.it Sodalitas Social Solution è l Osservatorio on line sulla Responsabilità e la Sostenibilità delle Aziende,

La CSR in Italia. Alcune tendenze in atto Sodalitas Social Solution www.sodalitas.socialsolution.it Sodalitas Social Solution è l Osservatorio on line sulla Responsabilità e la Sostenibilità delle Aziende,

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

queste domande e l importanza delle loro risposte, per quanto concerne questo lavoro.

ABSTRACT La presenti tesi affronterà i problemi legati ai diritti umani, focalizzandosi specificatamente sul trattamento e lo sviluppo di questi diritti in Cina e nelle sue due Regioni Amministrative Speciali,

ABSTRACT La presenti tesi affronterà i problemi legati ai diritti umani, focalizzandosi specificatamente sul trattamento e lo sviluppo di questi diritti in Cina e nelle sue due Regioni Amministrative Speciali,

Comparazione dei Risultati dell Indagine

Comparazione dei Risultati dell Indagine DOCTAE (Agr. nr. 2007-1983 001/001) Questo progetto è stato finanziato con il supporto della Commissione Europea. Questo documento riflette unicamente il punto

Comparazione dei Risultati dell Indagine DOCTAE (Agr. nr. 2007-1983 001/001) Questo progetto è stato finanziato con il supporto della Commissione Europea. Questo documento riflette unicamente il punto

PROGETTO: TEATRO FORUM

24 5 PROGETTO: TEATRO FORUM (per Oratori sensibili) Che cos è Il Teatro forum è un metodo e percorso formativo utilizzato spesso in situazioni di disagio socio-culturale e si propone come strumento per

24 5 PROGETTO: TEATRO FORUM (per Oratori sensibili) Che cos è Il Teatro forum è un metodo e percorso formativo utilizzato spesso in situazioni di disagio socio-culturale e si propone come strumento per

Requisiti minimi per un Percorso di Responsabilità Sociale d Impresa

Requisiti minimi per un Percorso di Responsabilità Sociale d Impresa Il presente documento riporta gli Indicatori per la Responsabilità Sociale d Impresa, individuati dal Comitato Tecnico Operativo e approvati

Requisiti minimi per un Percorso di Responsabilità Sociale d Impresa Il presente documento riporta gli Indicatori per la Responsabilità Sociale d Impresa, individuati dal Comitato Tecnico Operativo e approvati

I Tirocini nella Cooperazione Sociale Trentina. Tirocini formativi del Master in Gestione di Imprese Sociali

I Tirocini nella Cooperazione Sociale Trentina Tirocini formativi del Master in Gestione di Imprese Sociali Premessa Con. Solida ed Euricse condividono un approccio e un metodo per la realizzazione ed

I Tirocini nella Cooperazione Sociale Trentina Tirocini formativi del Master in Gestione di Imprese Sociali Premessa Con. Solida ed Euricse condividono un approccio e un metodo per la realizzazione ed

5.1.1 Politica per la sicurezza delle informazioni

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

Commissione Consultiva Permanente Comitato n. 4 Modelli di Organizzazione e di Gestione (MOG) Documento in attesa di approvazione definitiva Nota per la Commissione Consultiva Permanente Prima di procedere

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

COS È UN MULTI FAMILY OFFICE

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

Responsabilità Sociale d Impresa

Responsabilità Sociale d Impresa Sessione Formativa Modulo 1 1 CSR La competitività dell impresa è molto condizionata dalla capacità di dare al mercato un immagine di eccellenza. Un buon esempio di comunicazione

Responsabilità Sociale d Impresa Sessione Formativa Modulo 1 1 CSR La competitività dell impresa è molto condizionata dalla capacità di dare al mercato un immagine di eccellenza. Un buon esempio di comunicazione

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

La tecnologia cloud computing a supporto della gestione delle risorse umane

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi INTRODUZIONE I risultati che riportiamo nelle pagine seguenti

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi INTRODUZIONE I risultati che riportiamo nelle pagine seguenti

Ridurre i rischi. Ridurre i costi. Migliorare i risultati.

Ridurre i rischi. Ridurre i costi. Migliorare i risultati. Servizi di approvvigionamento professionale. Essere più informati, fare scelte migliori. Supplier Management System delle Communities (CSMS) Prequalifiche

Ridurre i rischi. Ridurre i costi. Migliorare i risultati. Servizi di approvvigionamento professionale. Essere più informati, fare scelte migliori. Supplier Management System delle Communities (CSMS) Prequalifiche

INNOVATION LAB DISABILITY MANAGEMENT

INNOVATION LAB DISABILITY MANAGEMENT Sommario Storia e Struttura... 2 Oggetto di indagine dell Innovation Lab... 3 A chi è indirizzato l Innovation Lab... 3 Metodologia di lavoro... 3 Obiettivi e output...

INNOVATION LAB DISABILITY MANAGEMENT Sommario Storia e Struttura... 2 Oggetto di indagine dell Innovation Lab... 3 A chi è indirizzato l Innovation Lab... 3 Metodologia di lavoro... 3 Obiettivi e output...

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

IL CICLO DI VITA DEL PROGETTO. Elementi essenziali di progetto. Fasi e tappe Gli Approcci

UNIVERSITA MILANO BICOCCA Corso di laurea di primo livello in servizio sociale anno accademico 2009-2010 Progettare il sociale Prof. Dario A. Colombo IL CICLO DI VITA DEL PROGETTO Elementi essenziali di

UNIVERSITA MILANO BICOCCA Corso di laurea di primo livello in servizio sociale anno accademico 2009-2010 Progettare il sociale Prof. Dario A. Colombo IL CICLO DI VITA DEL PROGETTO Elementi essenziali di

STUDIO DI SETTORE SG87U ATTIVITÀ 74.14.1 - CONSULENZE FINANZIARIE ATTIVITÀ 74.14.4 - ATTIVITÀ DEGLI AMMINISTRATORI DI SOCIETÀ

STUDIO DI SETTORE SG87U ATTIVITÀ 74.14.1 - CONSULENZE FINANZIARIE ATTIVITÀ 74.14.4 - ATTIVITÀ DEGLI AMMINISTRATORI DI SOCIETÀ ED ENTI, CONSULENZA AMMINISTRATIVO-GESTIONALE E PIANIFICAZIONE AZIENDALE ATTIVITÀ

STUDIO DI SETTORE SG87U ATTIVITÀ 74.14.1 - CONSULENZE FINANZIARIE ATTIVITÀ 74.14.4 - ATTIVITÀ DEGLI AMMINISTRATORI DI SOCIETÀ ED ENTI, CONSULENZA AMMINISTRATIVO-GESTIONALE E PIANIFICAZIONE AZIENDALE ATTIVITÀ

CITTÀ DI IMOLA REGOLAMENTO DI DISCIPLINA DELLA VALUTAZIONE, INTEGRITÀ E TRASPARENZA DELLA PERFORMANCE

CITTÀ DI IMOLA REGOLAMENTO DI DISCIPLINA DELLA VALUTAZIONE, INTEGRITÀ E TRASPARENZA DELLA PERFORMANCE Approvato con deliberazione C.C. n. 30 del 23/02/2011 1 INDICE Titolo I Programmazione e valutazione