L ARMONIZZAZIONE DEI SISTEMI CONTABILI

|

|

|

- Chiara Messina

- 8 anni fa

- Visualizzazioni

Transcript

1 L ARMONIZZAZIONE DEI SISTEMI CONTABILI

2

3

4

5

6

7

8

9 PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM BRE 2014 DETERM INATO NEL RENDICONTO 2014 (a) RESIDUI ATTIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE (b) (-) RESIDUI PASSIVI CANCELLATI IN QUANTO NON CORRELATI AD OBBLIGAZIONI GIURIDICHE PERFEZIONATE ( c) (+) RESIDUI ATTIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI IN CUI SONO ESIGIBILI (d) (-) RESIDUI PASSIVI CANCELLATI IN QUANTO REIMPUTATI AGLI ESERCIZI IN CUI SONO ESIGIBILI (e) (+) FONDO PLURIENNALE VINCOLATO (f) = (e) -(d) (1) - (-) RISULTATO DI AM M INISTRAZIONE DOPO IL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI (g) = (a) -(b) - ( c) - (d)+ (e) - (f) (=) Composizione del risultato di amministrazione dopo il riaccertamento straordianrio dei residui (g) : Parte accantonata (2) Fondo credit i di dubbia esigibilità al 31/ 12/. (3) Fondo residui perenti al 31/ 12/. (solo per le regioni) Fondo..al 31/ 12/ N-1 Fondo..al 31/ 12/ N-1 (4) Totale parte accantonata (h) Parte vincolata Vincoli derivanti da leggi e dai principi contabili Vincoli derivanti da trasferimenti Vincoli derivanti dalla contrazione di mutui Vincoli formalmente attribuiti dall'ente Altri vincoli da specificare di Totale parte vincolata ( i) Totale parte destinata agli investimenti (l) Totale parte disponibile (m) =(g)-(h)- (i)-(l) Se (m) è negativo, tale importo è iscritto tra le spese del bilancio di previsione ) Corrisponde alla somma del fondo pluriennale vincolato di parte corrente e del fondo pluriennale vincolato in conto capilate iscritto in entrata del bilancio di previsione , relativo all'esercizio ) Non comprende il f ondo pluriennale vincolato. 3) Indicare l'importo del fondo crediti di dubbia esigibilità determinato a seguito del riaccertamento straordinario dei residui ai sensi di quanto previsto dall'articolo 3, comma 8. 4) Solo per le regioni Indicare il.% dello stock complessivo dei residui perenti al 31 dicembre 5) In caso di risult at o negativo le regioni iscrivono nel passivo del bilancio di previsione dell'esercizio 2015 l'importo di cui alla let tera l, al netto dell'ammont are di debito autorizzat o non ancora cont ratt o. (5)

= (e) -(d) (1) - (-) RISULTATO DI AM M INISTRAZIONE DOPO IL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI (g) = (a) -(b) - ( c) - (d)+ (e) - (f) (=) Composizione del risultato")

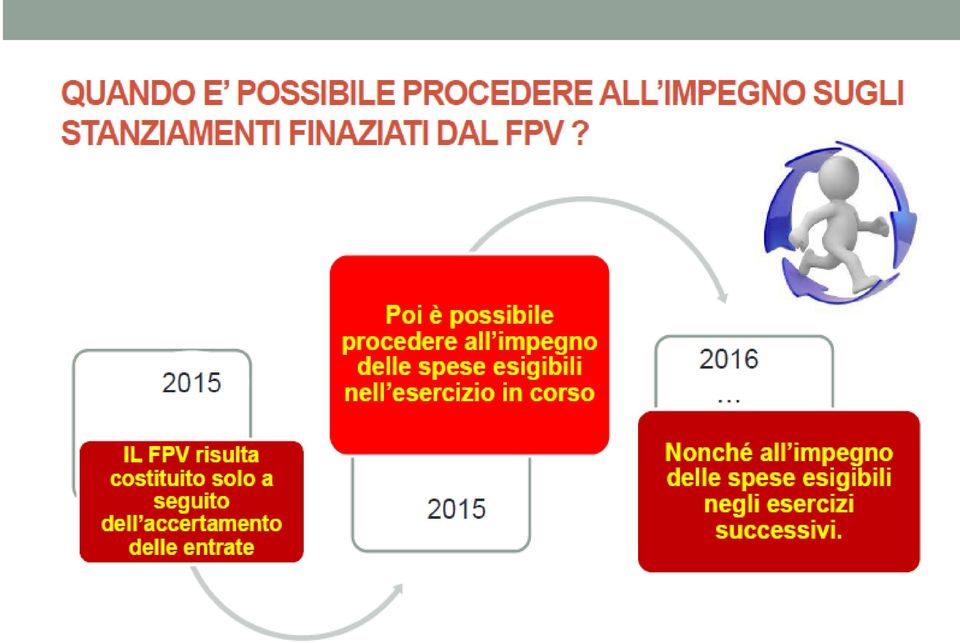

10 IL FONDO PLURIENNALE VINCOLATO Se il Comune reiscrive sugli anni 2015 e successivi impegni di anni precedenti per e accertamenti di anni precedenti per 700, significa che 300 ( ) sono accertamenti di anni precedenti che hanno finanziato e che sono già diventati cassa (non sono più residui in attesa di incasso) oppure sono crediti effettivi, ovvero obbligazioni giuridicamente perfezionate con diritto a riscuotere, che non vengono reiscritti in conto competenza proprio perchè veri residui attivi, cioè crediti. Tale quota pari a 300 si iscrive in entrata come unica voce, divisa tra parte corrente e parte c/capitale, di fondo vincolato che, insieme ai vecchi accertamenti reiscritti in competenza copre i vecchi impegni reiscritti in competenza.

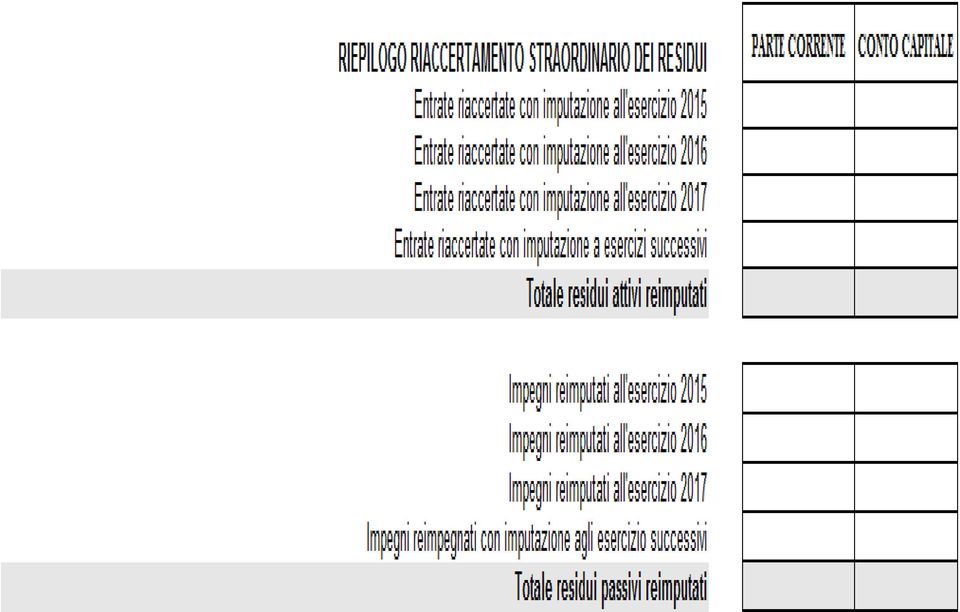

11 PARTE CONTO RIEPILOGO PARTE CONTO CAPITALE MODALITA DI RIACCERTAMENTO DEI RESIDUI CORREN CAPITALE RIACCERTAMEN CORRENTE RIEPILOGO RIACCERTAMENTO STRAORDINARIO DEI RESIDUI TE Entrate accertate reimputate al Impegni reimputati al Entrate accertate reimputate al Impegni reimputati al Entrate accertate reimputate al Impegni reimputati al Entrate accertate reimputate agli esercizi successivi - - Impegni reimputati agli esercizi successivi - TOTALE RESIDUI ATTIVI REIMPUTATI - - TOTALE RESIDUI PASSIVI REIMPUTATI - TO STRAORDINARI O DEI RESIDUI -

12 IL FONDO PLURIENNALE VINCOLATO Anno 2015 Reiscrizione accertamenti anni prec. 700 Applicazione Avanzo di cui: - Applicazione FPV Applicazione avanzo xxx Reiscrizione impegni anni prec Nuova e diversa spesa xxx

13 IL FONDO PLURIENNALE VINCOLATO caso a) la reiscrizione dei vecchi impegni e accertamenti, unitamente al fondo pluriennale vincolato, avviene secondo i seguenti tempi. Reiscrizione vecchi impegni: 400 nel 2015; 250 nel 2016; 350 nel 2017 Reiscrizione vecchi accertamenti: 200 nel 2015; 200 nel 2016; 300 nel 2017 Tutto il fondo pluriennale vincolato si attribuisce comunque interamente al primo anno e poi la parte inutilizzata scorre sugli anni successivi ANNO 2015 Accertamenti reiscritti 200 Applicazione fondo plur. vincolato 300 Impegni reiscritti 400 Fondo plur. vincolato accantonato 100 ANNO 2016 Accertamenti reiscritti 200 Applicazione fondo plur. vincolato 100 Impegni reiscritti 250 Fondo plur. vincolato accantonato 50 ANNO 2017 Accertamenti reiscritti 300 Applicazione fondo plur. vincolato 50 Impegni reiscritti 350

14 IL FONDO PLURIENNALE VINCOLATO caso b) la reiscrizione dei vecchi impegni e accertamenti, unitamente al fondo pluriennale vincolato, avviene secondo i seguenti tempi. Reiscrizione vecchi impegni: 500 nel 2015; 300 nel 2016; 200 nel 2017 Reiscrizione vecchi accertamenti: 100 nel 2015; 200 nel 2016; 400 nel 2017 Gli accertamenti reiscritti sommati al fondo pluriennale vincolato applicato all entrata non bastano a finanziare gli impegni reiscritti. Siamo nell ipotesi di disavanzo tecnico di cui art. 3 comma 13 Dlgs 118/2011 modificato dal Dlgs La squadratura di 100 si copre con risorse di competenza (quali enti potranno farlo?) oppure riportandosi il disavanzo tecnico. Gli esercizi per i quali si è determinato il disavanzo tecnico possono essere approvati in disavanzo di competenza, per un importo non superiore al disavanzo tecnico.

oppure riportandosi il disavanzo tecnico.")

15 IL FONDO PLURIENNALE VINCOLATO ANNO b) 2015 caso Accertamenti reiscritti 100 Impegni reiscritti 500 Applicazione fondo plur. vincolato 300 Disavanzo tecnico da riportare100 ANNO 2016 Accertamenti reiscritti 200 Applicazione fondo plur. vincolato 0 Impegni reiscritti 300 Applicazione disavanzo tecnico 100 Disavanzo tecnico da riportare 200 ANNO 2017 Accertamenti reiscritti 400 Impegni reiscritti 200 Applicazione disavanzo tecnico 200

16 IL FONDO PLURIENNALE VINCOLATO caso c) la reiscrizione dei vecchi impegni e accertamenti, unitamente al fondo pluriennale vincolato, avviene secondo i seguenti tempi. Reiscrizione vecchi impegni: 100 nel 2015; 200 nel 2016; 700 nel 2017 Reiscrizione vecchi accertamenti: 500 nel 2015; 100 nel 2016; 100 nel 2017 In questo caso la copertura dei vecchi impegni reiscritti sarebbe coperta facilmente dai soli accertamenti vecchi reiscritti, di cui una parte (400) non servirebbe sul Siamo nell ipotesi di avanzo tecnico di cui art. 3 comma 14 Dlgs 118/2011. Tale eccedenza non può essere utilizzata per nuovi impegni. Nel bilancio di previsione dell'esercizio in cui si verifica tale differenza è effettuato un accantonamento di pari importo agli stanziamenti di spesa del fondo pluriennale vincolato.

17 IL FONDO PLURIENNALE VINCOLATO ANNO b) 2015 caso Accertamenti reiscritti 500 Applicazione fondo plur. vincolato 0 Impegni reiscritti 100 Accertamenti reiscritti accantonati 400 Fondo pluriennale vincolato accant. 300 Si riporta FPV accantonato 700 ANNO 2016 Accertamenti reiscritti 100 Applicazione fondo plur. vincolato 300 Accertamenti reiscritti accantonati 400 Impegni reiscritti 200 Accertamenti reiscritti accantonati 300 Fondo pluriennale vincolato accant. 300 Si riporta FPV accantonato 600 ANNO 2017 Accertamenti reiscritti 100 Applicazione fondo plur. Vincolato 600 Impegni reiscritti 700 Accertamenti reiscritti accantonati 0 Fondo pluriennale vincolato accant. 0

18 IL FONDO PLURIENNALE VINCOLATO Ma se nel frattempo un accertamento di anni precedenti è diventato inesigibile o insussistente? Tale accertamento dovrà essere stralciato dal conto del bilancio; se tale stralcio non pregiudica la copertura degli impegni reiscritti, l effetto sarà la riduzione di avanzo disponibile. Se invece, come quasi sempre capita, tale stralcio incide sulla copertura degli impegni reiscritti, occorre utilizzare risorse di competenza per coprire impegni di anni precedenti reiscritti Esempio: se a seguito del caso sotto riportato ci si accorge che un accertamento già credito e quindi mantenuto a residuo è diventato inesigibile o insussistente per 50 diventa: Accertamenti reiscritti 500 Applicazione fondo plur. Vincolato Entrate correnti di competenza 50 Impegni reiscritti 800

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

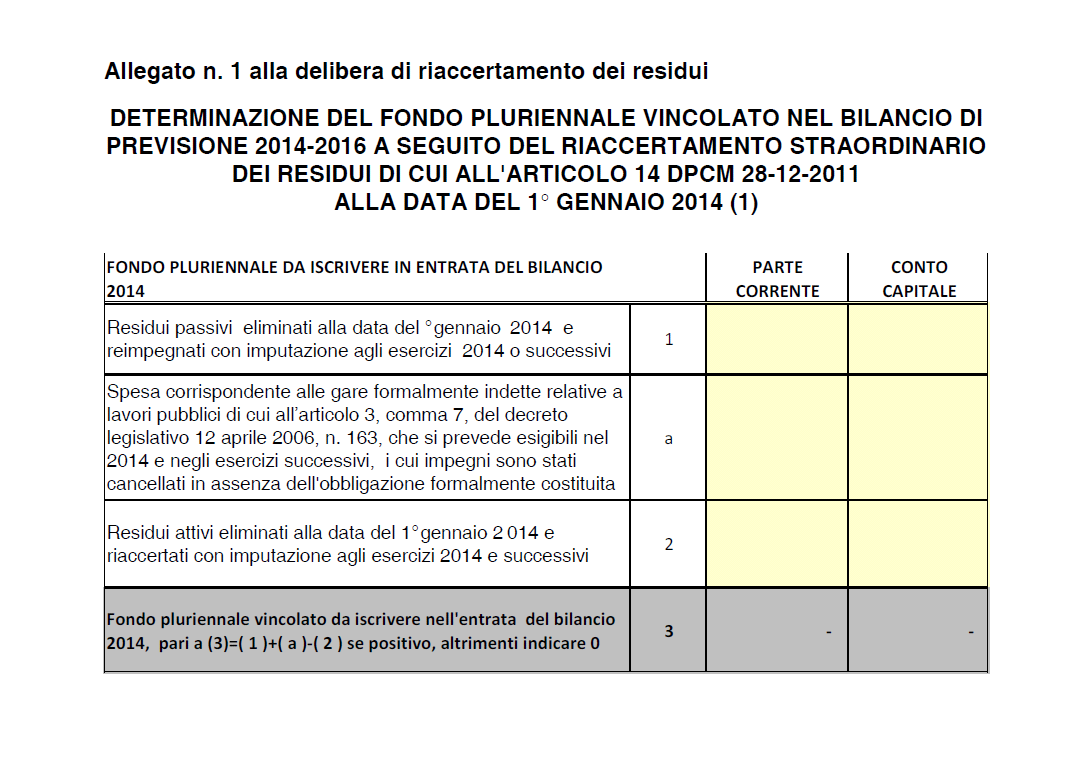

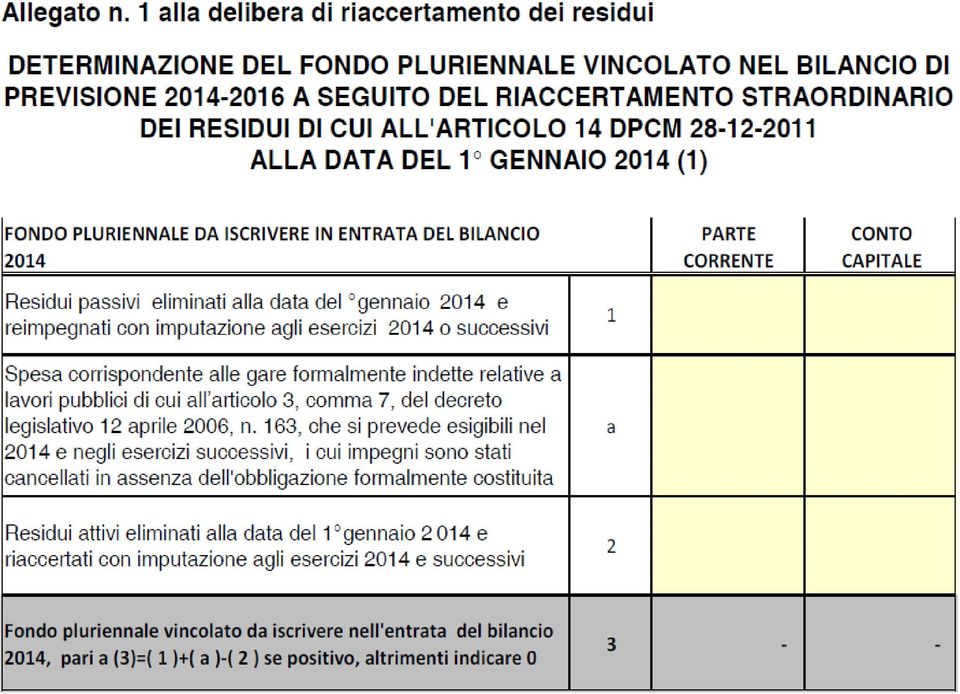

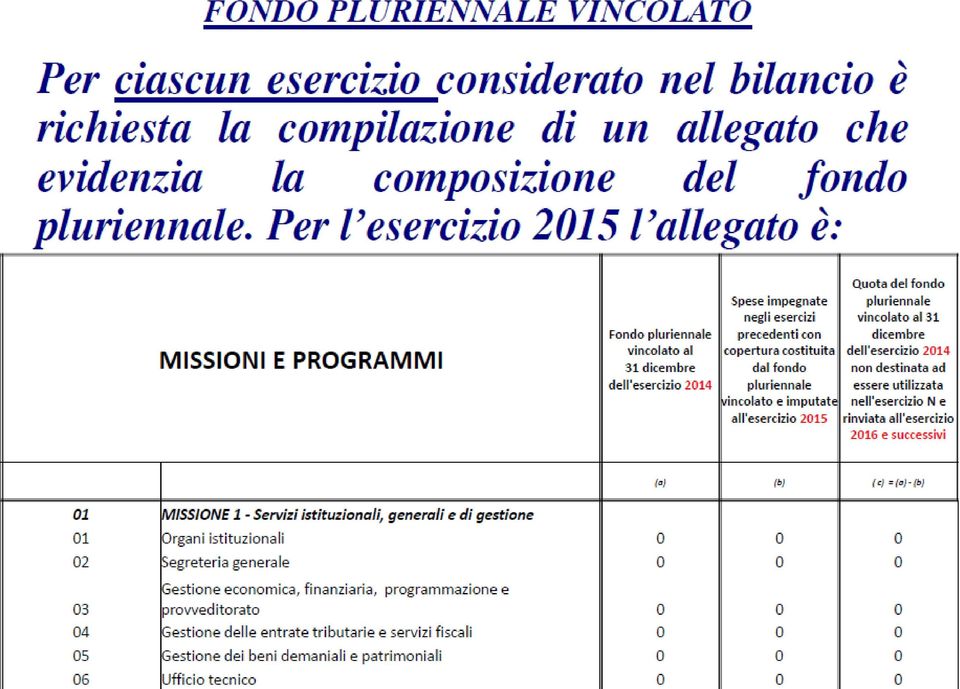

37 IL FONDO PLURIENNALE VINCOLATO DETERMINAZIONE DEL FONDO PLURIENNALE VINCOLATO NEL BILANCIO DI PREVISIONE A SEGUITO DEL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI DI CUI ALL'ARTICOLO 14 DPCM ALLA DATA DEL 1 GENNAIO 2015 (1) FONDO PLURIENNALE DA ISCRIVERE IN ENTRATA DEL BILANCIO 2015 PARTE CONTO CORREN CAPITAL TE E 1 Residui passivi eliminati alla data del gennaio 2015 e reimpegnati con imputazione agli esercizi 2015 o successivi 2 a Spesa corrispondente alle gare formalmente indette relative a lavori pubblici di cui all articolo 3, comma 7, del decreto legislativo 12 aprile 2006, n. 163, che si prevede esigibili nel 2015 e negli esercizi successivi, i cui impegni sono stati cancellati in assenza dell'obbligazione formalmente costituita Residui attivi eliminati alla data del 1 gennaio 2015 e riaccertati con imputazione agli esercizi 2015 e successivi Fondo pluriennale vincolato da iscrivere nell'entrata del bilancio 2015, pari a (3)=( 1 )+( a )-( 2 ) se positivo, altrimenti indicare

38 IL FONDO PLURIENNALE VINCOLATO PARTE CORRE NTE FONDO PLURIENNALE DI SPESA DEL BILANCIO 2015 E DI ENTRATA DEL BILANCIO 2016 Spese reimpegnate con imputazione all'esercizio CONTO CAPITAL E 5 b Spesa corrispondente alle gare formalmente indette relative a lavori pubblici di cui all articolo 3, comma 7, del decreto legislativo 12 aprile 2006, n. 163, che si prevede esigibili nel 2015 i cui impegni sono stati cancellati in assenza dell'obbligazione formalmente costituita Entrate riaccertate con imputazione all' esercizio Quota del Fondo pluriennale vincolato di entrata utilizzata nel 2015, pari a (6)=( 4 )+( b )-(5) se positivo, altrimenti indicare 0-7 Eccedenza dei residui attivi riaccertati accantonata al Fondo pluriennale vincolato di spesa, di importo non superiore a (7)=( 5 )-(4) - ( b) altrimenti indicare 0 (2) Quota spese reimpegnate eccedente rispetto al FPV di entrata e alle entrate riaccertate, pari a (4)+(b)-(5)-(3) se positivo (3) Incremento del fondo pluriennale vincolato di spesa del bilancio di previsione 2015 e del fondo pluriennale di entrata dell'esercizio 2016 (8) = (3) -(6)+(7)

39 IL FONDO PLURIENNALE VINCOLATO FONDO PLURIENNALE DI SPESA DEL BILANCIO 2016 E DI ENTRATA DEL BILANCIO 2017 Spese reimpegnate con imputazione all'esercizio 2016 PARTE CONTO CORREN CAPITAL TE E c Spesa corrispondente alle gare formalmente indette relative a lavori pubblici di cui all articolo 3, comma 7, del decreto legislativo 12 aprile 2006, n. 163, che si prevede esigibili nel 2016 i cui impegni sono stati cancellati in assenza dell'obbligazione formalmente costituita Entrate riaccertate con imputazione all' esercizio 2016 Quota del Fondo pluriennale vincolato accantonata in entrata utilizzata nel 2016, pari a (11)=( 9 )+( c )-(10) se positivo, altrimenti indicare 0 Eccedenza dei residui attivi riaccertati accantonata al Fondo pluriennale vincolato di spesa, di importo non superiore a (12)=(10 )-(9)-( c), altrimenti indicare 0 (2) Quota spese reimpegnate eccedente rispetto al FPV di entrata e alle entrate riaccertate, pari a (9)+( c)-(10)-(8) se positivo (3) Incremento del fondo pluriennale vincolato di spesa del bilancio di previsione 2016 e del fondo pluriennale di entrata dell'esercizio 2017 (13) = (8) -(11)+(12)

40

41

42

43

44

45

46

47

48

49

50

51 LE SPESE DI INVESTIMENTO Punto 5.3 del principio della competenza finanziaria potenziata.

52 LE SPESE DI INVESTIMENTO

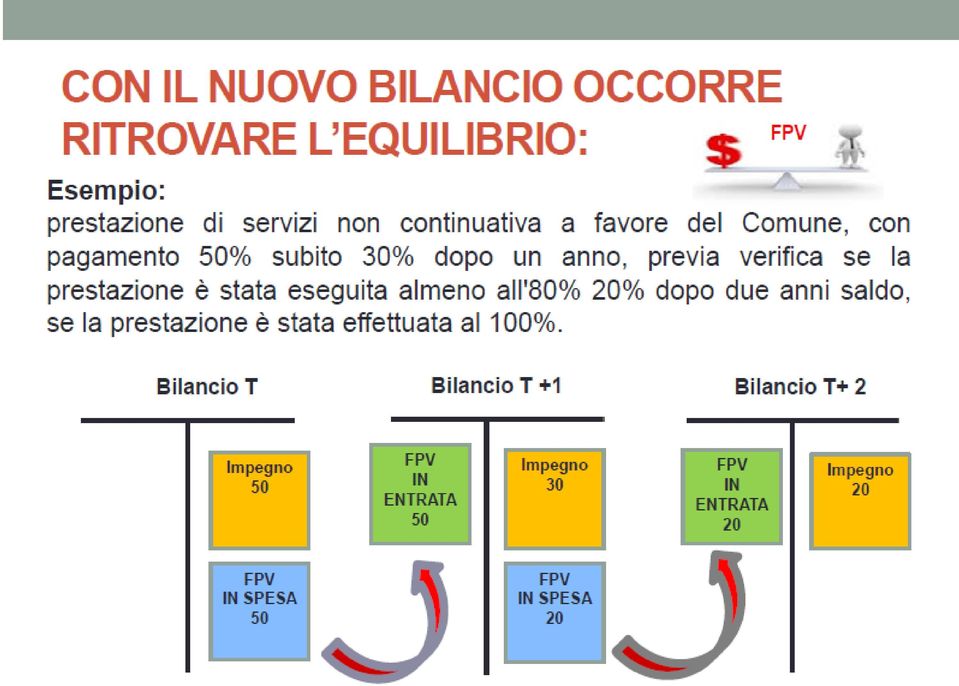

53 LE SPESE DI INVESTIMENTO IMPEGNI Le spese d investimento sono impegnate nel momento in cui sorge l obbligazione, con imputazione negli esercizi del bilancio pluriennale in cui scadono le singole obbligazioni passive, sulla base del relativo cronoprogramma di spesa, mentre la copertura finanziaria deve sussistere fin dal momento dell attivazione del primo impegno con riferimento all importo complessivo dell investimento (per es. quadro economico complessivo del progetto esecutivo). Con i nuovi principi contabili non potranno esserci più i cosiddetti impegni di stanziamento, ossia impegni in relazione all accertamento dell entrata ex art. 183, 5 comma, ma dovrà sussistere un obbligazione giurid ica perfezionata

54

55

56 Vita da armonizzati.. Ritorno al futuro.

57

58

59

60

61

62

63

64

65 BUON LAVORO E GRAZIE PER L ATTENZIONE!!!

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 26 maggio 2015

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario dei residui

FORMAZIONE CONTINUA IL PASSAGGIO ALLA NUOVA CONTABILITÀ ARMONIZZATA gli adempimenti da porre in essere per applicare il D. Lgs. 118/2011 Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario

FORMAZIONE CONTINUA IL PASSAGGIO ALLA NUOVA CONTABILITÀ ARMONIZZATA gli adempimenti da porre in essere per applicare il D. Lgs. 118/2011 Adempimenti 2015 Dispensa #4 Guida operativa al riaccertamento straordinario

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

Partiamo da quest'ultimo, che ne definisce la composizione.

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera. Dr.ssa Ivana Rasi. Matera 24 ottobre 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera * Dr.ssa Ivana Rasi Matera 24 ottobre 2015 Programma 1. La verifica dei residui derivanti dalla gestione 2015 - La

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera * Dr.ssa Ivana Rasi Matera 24 ottobre 2015 Programma 1. La verifica dei residui derivanti dalla gestione 2015 - La

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Riaccertamento residui. di Elisabetta Civetta. 11 novembre Sala Convegni ODCEC Milano

Riaccertamento residui di Elisabetta Civetta 11 novembre Sala Convegni ODCEC Milano Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra

Riaccertamento residui di Elisabetta Civetta 11 novembre Sala Convegni ODCEC Milano Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

Il Fondo crediti di dubbia esigibilità. Michele Petrelli

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI

BILANCIO ARMONIZZATO L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI (aggiornato con il Dlgs 126/2014 correttivo del Dlgs. 118/2011 e relativi allegati) 2^ PARTE CREMONA 24 febbraio 2015 1 BILANCIO

BILANCIO ARMONIZZATO L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI (aggiornato con il Dlgs 126/2014 correttivo del Dlgs. 118/2011 e relativi allegati) 2^ PARTE CREMONA 24 febbraio 2015 1 BILANCIO

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

ARMONIZZAZIONE DELLA CONTABILITA' PUBBLICA: GLI SPERIMENTATORI INCONTRANO GLI ENTI LOCALI

GIORNATA DI STUDIO REGIONE EMILIA MAGNA Bologna 18 Marzo 2014 ARMONIZZAZIONE DELLA CONTABILITA' PUBBLICA: GLI SPERIMENTATORI INCONTRANO GLI ENTI LOCALI La programmazione delle spese d investimento, il

GIORNATA DI STUDIO REGIONE EMILIA MAGNA Bologna 18 Marzo 2014 ARMONIZZAZIONE DELLA CONTABILITA' PUBBLICA: GLI SPERIMENTATORI INCONTRANO GLI ENTI LOCALI La programmazione delle spese d investimento, il

RELAZIONE DI INIZIO MANDATO

C o m u n e d i C i v i d a l e d e l F r i u l i RELAZIONE DI INIZIO MANDATO Sindaco Stefano Balloch Proclamazione 01/06/2015 L art. 4 bis del decreto legislativo 6 settembre 2011, n. 149, prevede l obbligo

C o m u n e d i C i v i d a l e d e l F r i u l i RELAZIONE DI INIZIO MANDATO Sindaco Stefano Balloch Proclamazione 01/06/2015 L art. 4 bis del decreto legislativo 6 settembre 2011, n. 149, prevede l obbligo

3^ Giornata di Corso. Relatore: Dr. PiersanteFabio

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

COMUNE DI BARANO D'ISCHIA PROVINCIA DI NAPOLI

ORIGINALE Protocollo n. 4770 del 9/07/2015 COMUNE DI BARANO D'ISCHIA PROVINCIA DI NAPOLI Data Delibera: 9/07/2015 N Delibera: 7 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Oggetto: DISAVANZO STRAORDINARIO

ORIGINALE Protocollo n. 4770 del 9/07/2015 COMUNE DI BARANO D'ISCHIA PROVINCIA DI NAPOLI Data Delibera: 9/07/2015 N Delibera: 7 VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE Oggetto: DISAVANZO STRAORDINARIO

COMUNE DI MONTEROSSO ALMO ( Provincia di Ragusa) ***********

***********") REG. DELIB. N. 165 DEL 27/10/2015 COMUNE DI MONTEROSSO ALMO ( Provincia di Ragusa) *********** DELIBERAZIONE DELLA GIUNTA MUNICIPALE - ORIGINALE OGGETTO: Riaccertamento straordinario dei residui attivi

REG. DELIB. N. 165 DEL 27/10/2015 COMUNE DI MONTEROSSO ALMO ( Provincia di Ragusa) *********** DELIBERAZIONE DELLA GIUNTA MUNICIPALE - ORIGINALE OGGETTO: Riaccertamento straordinario dei residui attivi

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi).

.") Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

REGIONE LAZIO GIUNTA REGIONALE STRUTTURA PROPONENTE. OGGETTO: Schema di deliberazione concernente: ASSESSORATO PROPONENTE DI CONCERTO

REGIONE LAZIO DELIBERAZIONE N. DEL 646 23/11/2015 GIUNTA REGIONALE PROPOSTA N. 18299 DEL 23/11/2015 STRUTTURA PROPONENTE Direzione Regionale: Area: BILANCIO PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO

REGIONE LAZIO DELIBERAZIONE N. DEL 646 23/11/2015 GIUNTA REGIONALE PROPOSTA N. 18299 DEL 23/11/2015 STRUTTURA PROPONENTE Direzione Regionale: Area: BILANCIO PROGRAM. ECONOMICA, BILANCIO, DEMANIO E PATRIMONIO

COMUNE DI TEULADA PROVINCIA DI CAGLIARI BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Pasian di Prato, 23 Gennaio 2015

Pasian di Prato, 23 Gennaio 2015 1 Una volta accadeva: Fondo Pluriennale Vincolato nell'esercizio X l'ente registrava in bilancio un entrata destinata ad investimenti (contributo regionale, contributo

Pasian di Prato, 23 Gennaio 2015 1 Una volta accadeva: Fondo Pluriennale Vincolato nell'esercizio X l'ente registrava in bilancio un entrata destinata ad investimenti (contributo regionale, contributo

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

BILANCIO DI PREVISIONE 2016-2018

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

Riaccertamento straordinario dei residui al 01/01/2015

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

ARMONIZZAZIONE DEI SISTEMI CONTABILI

ARMONIZZAZIONE DEI SISTEMI CONTABILI D. Lgs. 118/2011 Settembre 2013 Le origini: il federalismo fiscale Legge 5/5/2009 n. 42 Delega al Governo in materia di FEDERALISMO FISCALE in attuazione dell art.

ARMONIZZAZIONE DEI SISTEMI CONTABILI D. Lgs. 118/2011 Settembre 2013 Le origini: il federalismo fiscale Legge 5/5/2009 n. 42 Delega al Governo in materia di FEDERALISMO FISCALE in attuazione dell art.

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

D.Lgs 118/2011 Principi contabili generali Principi contabili applicati

Materiale sull armonizzazione contabile aggiornato con l intesa del 3 aprile 2014 in Conferenza Unificata [Fonte sito Arconet] D.Lgs 118/2011 Principi contabili generali Principi contabili applicati Materiale

Materiale sull armonizzazione contabile aggiornato con l intesa del 3 aprile 2014 in Conferenza Unificata [Fonte sito Arconet] D.Lgs 118/2011 Principi contabili generali Principi contabili applicati Materiale

dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126

DECRETO LEGISLATIVO 10 agosto 2014, n. 126") dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126 Disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, recante disposizioni in

dalla G.U. n. 199 del 28 agosto 2014 (s.o. n. 73) DECRETO LEGISLATIVO 10 agosto 2014, n. 126 Disposizioni integrative e correttive del decreto legislativo 23 giugno 2011, n. 118, recante disposizioni in

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Investimento finanziato con alienazioni patrimoniali

Rilevazioni contabili: vecchia e nuova contabilità a confronto Investimento finanziato con alienazioni patrimoniali a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa Il caso La

Rilevazioni contabili: vecchia e nuova contabilità a confronto Investimento finanziato con alienazioni patrimoniali a cura di Mauro Bellesia Dirigente Comune di Vicenza - Pubblicista Premessa Il caso La

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

BILANCIO DI PREVISIONE ESERCIZIO 2015 - ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Milano 21 Novembre 2014. L armonizzazione contabile degli enti locali ed i controlli dell organo di revisione. a cura di Antonino Borghi

Milano 21 Novembre 2014 L armonizzazione contabile degli enti locali ed i controlli dell organo di revisione a cura di Antonino Borghi 1 Gradualità entrata in vigore 1 gennaio 2015 Gli schemi di bilancio

Milano 21 Novembre 2014 L armonizzazione contabile degli enti locali ed i controlli dell organo di revisione a cura di Antonino Borghi 1 Gradualità entrata in vigore 1 gennaio 2015 Gli schemi di bilancio

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Armonizzazione Contabile e Fattura Elettronica. Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

COMUNE DI TERTENIA Provincia dell'ogliastra QUADRO GENERALE RIASSUNTIVO TRIENNIO 2015-2017

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

. Introduzione Pag. 2. . 1 Il Contesto normativo Pag. 2. . 2 Il FPV previsto dal D. Lgs 118/2011- Caratteristiche Pag. 3

. Introduzione Pag. 2. 1 Il Contesto normativo Pag. 2. 2 Il FPV previsto dal D. Lgs 118/2011- Caratteristiche Pag. 3. 2.1 FPV: Principi contabili uniformi Pag. 3. 2.2 FPV: Definizione Pag. 4. 2.3 FPV:

. Introduzione Pag. 2. 1 Il Contesto normativo Pag. 2. 2 Il FPV previsto dal D. Lgs 118/2011- Caratteristiche Pag. 3. 2.1 FPV: Principi contabili uniformi Pag. 3. 2.2 FPV: Definizione Pag. 4. 2.3 FPV:

BILANCIO DI PREVISIONE ENTRATE 2015

ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL Fondo pluriennale vincolato per spese correnti (1) previsioni di competenza 639.134,13 90.810,85 0,00 Fondo pluriennale vincolato per spese in conto capitale

ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL Fondo pluriennale vincolato per spese correnti (1) previsioni di competenza 639.134,13 90.810,85 0,00 Fondo pluriennale vincolato per spese in conto capitale

DECRETO LEGGE 13 novembre 2015, n. 179. (GU n.266 del 14 11 2015)

") DECRETO LEGGE 13 novembre 2015, n. 179 Disposizioni urgenti in materia di contabilita' e di concorso all'equilibrio della finanza pubblica delle Regioni. (15G00193) (GU n.266 del 14 11 2015) Vigente al:

DECRETO LEGGE 13 novembre 2015, n. 179 Disposizioni urgenti in materia di contabilita' e di concorso all'equilibrio della finanza pubblica delle Regioni. (15G00193) (GU n.266 del 14 11 2015) Vigente al:

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

VISTI: il D.Lgs. n.26112000, nella versione in vigore dal 0ll0ll20l5; il D.Lss.

Totale Parte Vincolata (l) 0,00 Totale Parte destinata agli investimenti (m) 0,00 Totale Parte Disponibile (n)=(h)-(i)-(l)-(m) +245.58L,22 Se (n) è negatiao, tale importo è iscritto tra le spese del bilancio

Totale Parte Vincolata (l) 0,00 Totale Parte destinata agli investimenti (m) 0,00 Totale Parte Disponibile (n)=(h)-(i)-(l)-(m) +245.58L,22 Se (n) è negatiao, tale importo è iscritto tra le spese del bilancio

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Deliberazione della Giunta esecutiva n. 23 di data 4 marzo 2016.

Deliberazione della Giunta esecutiva n. 23 di data 4 marzo. Oggetto: Approvazione variazione di cassa al bilancio gestionale per l esercizio finanziario, ai sensi dell articolo 51, comma 2, lettera d)

Deliberazione della Giunta esecutiva n. 23 di data 4 marzo. Oggetto: Approvazione variazione di cassa al bilancio gestionale per l esercizio finanziario, ai sensi dell articolo 51, comma 2, lettera d)

Investimento finanziato con contributo regionale in conto capitale

Investimento finanziato con contributo regionale in conto capitale a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa

Investimento finanziato con contributo regionale in conto capitale a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa

IL BILANCIO DEGLI ENTI LOCALI EFFETTI DEI NUOVI PRINCIPI CONTABILI

IL BILANCIO DEGLI ENTI LOCALI EFFETTI DEI NUOVI PRINCIPI CONTABILI LE NORME Le norme di riferimento sono: il D. Lgs. 10 agosto 2014 n. 126 recante Disposizioni integrative e correttive del Decreto legislativo

IL BILANCIO DEGLI ENTI LOCALI EFFETTI DEI NUOVI PRINCIPI CONTABILI LE NORME Le norme di riferimento sono: il D. Lgs. 10 agosto 2014 n. 126 recante Disposizioni integrative e correttive del Decreto legislativo

Comune di Cagliari BILANCIO DI PREVISIONE. Triennio: 2015-2017

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

Delibera: 14 / 25 del 31/03/25 Comune di Cagliari BILANCIO DI PREVISIONE Triennio: 25-27 Delibera: 14 / 25 del 31/03/25 ENTRATE Cassa Anno 25 Competenza 25 26 27 SPESE Cassa Anno 25 Competenza 25 26 27

Sponsorizzazione per attività culturali Fondo pluriennale vincolato

Azienditalia IPSOA, n. 4/14 Rilevazioni contabili: vecchia e nuova contabilità a confronto Sponsorizzazione per attività culturali Fondo pluriennale vincolato a cura di Mauro Bellesia Dirigente Comune

Azienditalia IPSOA, n. 4/14 Rilevazioni contabili: vecchia e nuova contabilità a confronto Sponsorizzazione per attività culturali Fondo pluriennale vincolato a cura di Mauro Bellesia Dirigente Comune

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

NOTE AL PROSPETTO DI CONCILIAZIONE PARTE ENTRATA Nella prima colonna del prospetto, articolati per titoli e categorie, sono riportati i dati finanziari derivanti dal conto del bilancio, ossia gli accertamenti

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

BILANCIO DI PREVISIONE 2015 SPESE

DEFINITIVE DISAVANZO DI AMMINISTRAZIONE (1) 0,00 0,00 0,00 09 Sviluppo sostenibile e tutela del territorio e dell'ambiente 0905 Programma 05 Aree protette, parchi naturali, protezione naturalistica e forestazione

DEFINITIVE DISAVANZO DI AMMINISTRAZIONE (1) 0,00 0,00 0,00 09 Sviluppo sostenibile e tutela del territorio e dell'ambiente 0905 Programma 05 Aree protette, parchi naturali, protezione naturalistica e forestazione

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

FONDO CREDITI DUBBIA ESIGIBILITA

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009 Assestamento SOMMARIO Art. 1 - Variazioni delle previsioni di entrata

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2007 e Bilancio pluriennale per il triennio 2007 2009 Assestamento SOMMARIO Art. 1 - Variazioni delle previsioni di entrata

SOMMARIO. - Bilancio annuale. - Bilancio pluriennale. Art. 4 - Disavanzo dell esercizio 2007

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

Parere dell organo di revisione BILANCIO DI PREVISIONE 2015

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

UNIONE DEI COMUNI DEL GOLFO PARADISO Provincia di GENOVA Parere dell organo di revisione sulla proposta di BILANCIO DI PREVISIONE 2015 e documenti allegati IL REVISORE UNICO Dott. Nicola Iorio VERIFICHE

Le nuove regole di contabilità

Le nuove regole di contabilità marzo 2015 Dott.ssa Daniela Ghiandoni PRINCIPI CONTABILI GENERALI ED APPLICATI All. DLGS 118 All. DPCM 18 principi contabili generali Principi contabili applicati -Programmazione

Le nuove regole di contabilità marzo 2015 Dott.ssa Daniela Ghiandoni PRINCIPI CONTABILI GENERALI ED APPLICATI All. DLGS 118 All. DPCM 18 principi contabili generali Principi contabili applicati -Programmazione

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE(TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - Il nuovo ordinamento

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE(TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - Il nuovo ordinamento

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

TITOLO I Principi contabili generali e applicati per le regioni, le province autonome e gli enti locali

D.Lgs. 23/06/2011, n. 118 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2

D.Lgs. 23/06/2011, n. 118 Disposizioni in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e 2