I modelli di calcolo dei fabbisogni standard come strumento di previsione e monitoraggio della spesa corrente dei comuni

|

|

|

- Luisa Cattaneo

- 4 anni fa

- Visualizzazioni

Transcript

Ancona 13")

1 I modelli di calcolo dei fabbisogni standard come strumento di previsione e monitoraggio della spesa corrente dei comuni Francesco Porcelli (SOSE SpA) Ancona 13 dicembre 2018

2 Quanto spendono i comuni italiani? 63 mld 52 mld 44 mld 32 mld Totale Italia Totale Italia spesa corrente Totale RSO spesa corrente Spesa netta corrente OpenCivitas

3 meno di 500 La curva ad U della spesa per abitante (solo funzioni fondamentali) < 1000 < 2000 < 3000 < 5000 < < < < oltre Spesa storica Media nazionale

Il coefficiente di riparto complessivo I fabbisogni standard (in euro) di")

4 Il fabbisogno standard stimato LA STIMA DEI FABBISOGNI STANDARD IL CALCOLO DEL COEFFICIENTE DI RIPARTO Funzioni Mld di euro Rifiuti 9,15 Amministrazione, gestione e controllo 7,14 Viabilità e territorio 4,81 Sociale 4,88 Istruzione 4,65 Polizia Locale 2,45 Asili nido 1,39 TPL 1,06 Totale 35,52 (Funzioni di costo) Il coefficiente di riparto complessivo I fabbisogni standard (in euro) di ogni singola funzione sono tramutati in otto coefficienti di riparto e poi aggregati in un unico coefficiente di riparto complessivo ottenuto come media ponderata dei singoli. La ponderazione avviene pesando ogni funzione in base al valore del fabbisogno standard complessivo (in euro) 70% fabbisogno delle funzioni generali 35,14% fabbisogno standard riproporzionato per il TPL

5 meno di 500 La curva ad U della spesa per abitante (solo funzioni fondamentali) < 1000 < 2000 < 3000 < 5000 < < < < oltre Morterone 36 abitanti Spesa Fabb.std Roma 2,8 milioni di abitanti Spesa Fabb.std. 920 Spesa storica Fabbisogno standard Media nazionale Quanto spende un comune rispetto al fabbisogno standard?

6 Euro per abitante 6 Confronto tra Spesa storica (Certificati Consuntivi 2015) e Fabbisogni standard (per 2019) - comuni aggregati per regione Spesa storica funzioni fondamentali da Certificato Consuntivo (euro per abitante) Fabbisogno standard riproporzionata in base alla spesa storica delle funzioni fondamentali (euro per abitante)

7 Quali sono le fonti di finanziamento della spesa corrente dei comuni (RSO)? Altre entrate non standardizzabili 2% Trasferimenti 18% Sforzo fiscale 24% Capacità fiscale 56%

8 IL CALCOLO DELLA CAPACITA FISCALE FONTI DI ENTRATA MODELLO DI CALCOLO MLD DI EURO % Addizionale comunale IRPEF RTS (Representative Tax System) 2,6 10,2% IMU-TASI RTS con Tax-gap 12,3 48,1% Tariffe TARI RFCA (Regression-based Fiscal Capacity Approach) Neutralizzazione degli effetti perequativi 4,1 15,9% 6,6 25,7% Capacità fiscale totale 25,5 100,0% Fabbisogno standard (26.6 mld di euro) = 25,5 + 1,10 Risorse statali

9 euro per abitnate Milano 2,9 mld di euro Altre entrate non standardizzabili 5% Quali sono le fonti di finanziamento? MILANO vs NAPOLI Trasferimenti 10% 400 Capacità fiscale Sforzo fiscale 46% Altre entrate Sforzo fiscale 19% Capacità fiscale 39% Napoli 1,2 mld di euro Trasferimenti 40% Capacit à fiscale 39% 0 IMU TASI Tax gap IRPEF Tarif. TARI MILANO NAPOLI ITALIA

10 Struttura finanziaria corrente dei comuni delle regioni a statuto ordinaria Situazione finanziaria corrente dei comuni delle regioni a statuto ordinario (milioni di euro) Spesa storica corrente 44,289 di cui standardizzate con la stima dei fabbisogni standard per le funzioni fondamentali (SOSE) 35,524 di cui per le funzioni non fondamentali (Certificati consuntivi) 7,161 di cui per interessi (Certificati consuntivi) 1,603 Entrate correnti 44,289 di cui capacità fiscale (IMU-TASI, IRPEF, Tariffe, TARI) stimata in base ai dati 2016 (Dipartimento delle Finanze) 25,534 di cui sforzo fiscale (stima SOSE) 10,465 di cui altre entrate proprie non standardizzabili (Certificati consuntivi) 663 di cui trasferimenti dal Fondo di Solidarietà Comunale 2,937 di cui altri trasferimenti statali (Spettanze al netto del Fondo di solidarietà) 1,608 di cui trasferimenti regionali e da altri enti (Certificati consuntivi) 3,082 Fonte: elaborazione SOSE con dati 2015 e 2016 Ripartiti con finalità perequative a partire dal 2015 (6,7% della spesa, 38,7% dei trasferimenti)

11 Piemonte Lombardia Veneto Liguria Emilia-Romagna Toscana Marche Umbria Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Euro per abitante Disparità territoriali e perequazione (analisi dello sbilancio fiscale orizzontale) 900 TARGET PEREQUATIVO AL 50% Il 50% della differenza tra capacità fiscale e fabbisogno standard viene perequata Perequazione totale Fabbisogni standard Capacità fiscale Capacità fiscale media Perequazione delle entrate Comuni aggregati per regione

12 Meccanismo di riparto dei trasferimenti perequativi nel Fondo di solidarietà comunale (legislazione vigente) A regime (per il 2021), il calcolo dei trasferimenti perequativi per ogni comune i (a regime 2021) nel Fondo di solidarietà comunale è regolato dalla seguente formula: macro_budget (26,6 mld) = capacità_fiscale_totale (25,5 mld) + risorse_statali (1,1 mld) risorse_standard i (26,6 mld) = macro_budget * (80% coefficiente_riparto_fabbisogno_standard i % coefficiente_riparto_popolazione_residente i ) Trasferimenti_perequativi i (2,9 mld) = 50% * (risorse_standard i capacità_fiscale i ) % * trasferimenti_storici i + + rimborso IMU-TASI al netto dei tagli (1,8) Pertanto il meccanismo perequativo incorpora tre differenti criteri di redistribuzione (quote a regime): perequazione del fiscal gap per le funzioni fondamentali (40%); perequazione in base alla capacità fiscale media per le funzioni non fondamentali (10%); compensazione delle risorse storiche (50%).

13 Meccanismo di riparto dei trasferimenti perequativi nel Fondo di solidarietà comunale (legislazione vigente) Componente storica del Fondo di solidarietà comunale Valori storici (milioni di euro) Valori a regime (miloni di euro) Risorse Storiche riconosciute nel Fondo di solidarietà comunale IMU e TASI Standard 2012 a compensazione delle risorse storiche Prelievi totali dal Fondo di solidarietà per la compensazione delle risorse storiche Versamenti totali al Fondo di solidarietà per la compensazione delle risorse storiche Trasferimenti per rimborso IMU-TASI al netto dei tagli Componente standard del Fondo di solidarietà comunale Valori a regime (milioni di euro) Risorse standard perequate di cui per le funzioni fondamentali Capacità fiscale stimata in base ai dati Prelievi totali dal Fondo di solidarietà per la perequazione delle risorse standard Versamenti totali al Fondo di solidarietà per la perequazione delle risorse standard ,3% dei trasferimenti netti del fondo 545

14 Meccanismo di riparto dei trasferimenti perequativi nel Fondo di solidarietà comunale (legislazione vigente) Comuni aggregati per regione Risorse storiche lorde in euro per abitante (A) Risorse storiche lorde in euro per abitante a regime Legislazione vigente Variazione delle risorse storiche lorde in euro per abitante Lgislazione vigente vs storico (B) (C = B - A) Piemonte Lombardia Veneto Liguria Emilia-Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria

15 Meccanismo di riparto dei trasferimenti perequativi nel Fondo di solidarietà comunale (legislazione vigente) Comuni aggregati per fascia di popolazione Risorse storiche lorde in euro per abitante (A) Risorse storiche lorde in euro per abitante a regime Legislazione vigente (B) Variazione delle risorse storiche lorde in euro per abitante Effetti a regime della legislazione vigente vs storico (C = B - A) meno di tra 500 e tra 1000 e tra 2000 e tra 3000 e tra 5000 e tra e tra e tra e tra e tra e oltre

16 Applicazione graduale del nuovo meccanismo di perequazione a cosa serve Consente di allineare tutti gli Enti Locali sullo stesso nastro di partenza. In questo modo si possono superare le incongruenze che in passato vedevano enti penalizzati o favoriti dal vecchio meccanismo della spesa storica % dei 545 milioni di risorse nette da distribuire in base alla differenza tra fabbisogni standard e capacità fiscale 20% 30% 40% 45%? 60%? 85%? 100%

17 Come misuriamo i servizi offerti dai comuni per le funzioni fondamentali? Istruzione pubblica Trasporto, refezione, centri estivi e pre-post scuola, plessi, mq scuole, scuole comunali, disabilità Sociale 18 prestazioni elementari raggruppati in 6 macro-output (tipologia di utenti serviti) Rifiuti % raccolta differenziata Polizia Locale 15 prestazioni elementari (numero di sanzioni e controlli) TPL Km percorsi Passeggeri trasportati Viabilità e Territorio 18 attività elementari raggruppate in 2 macro-output (manutenzione verde e strade) Asili Nido % di copertura del servizio Funzioni generali Output composito delle altre sette funzioni Quanti servizi offre un comune rispetto alla media dei comuni simili per fascia di popolazione?

18 Pubblicazione dei dati in OPENCIVITAS.IT Quanto spende il mio comune? Quanti servizi offre? Quanto personale è impiegato e quanto costa? Quali caratteristiche determinano il fabbisogno? VEICOLI E STRADE DEMOGRAFIA SERVIZI OFFERTI IMMOBILI POPOLAZIONE TURISMO MORFOLOGIA SCELTE ORGANIZ. ECONOMIA LOCALE ALTRO

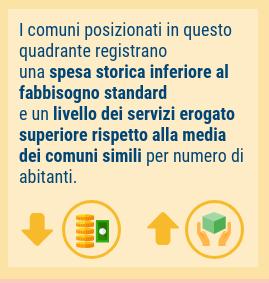

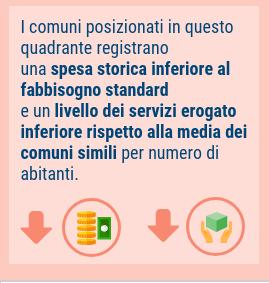

19 ANALISI DELLA PERFORMANCE Livello della spesa vs Livello dei servizi Spesa storica del comune VS Fabbisogni standard Livello dei servizi erogati VS Livello standard dei servizi* SPESA STORICA FABBISOGNO STANDARD FABBISOGNO STANDARD LIVELLO DEI SERVIZI EROGATI LIVELLO STANDARD DEI SERVIZI LIVELLO STANDARD DEI SERVIZI * Media degli enti della stessa fascia di popolazione

20 ANALISI DELLA PERFORMANCE Livello della spesa vs Livello dei servizi Milano Genova Torino Roma Napoli

21 Le due anime dei fabbisogni standard Punto di riferimento Coefficiente di riparto Efficienza ed Equità nel governo della finanza locale

22 Programmazione finanziaria I modelli per la stima dei fabbisogni standard comunali (funzioni di costo vs funzioni di spesa) Coefficiente di riparto per finalità perequative Funzioni con servizi misurabili (Istruzione, Asili nido, Rifiuti) Costo standard diretto Quantità dei servizi offerti Fabbisogno standard Differenziato in base ai fattori di offerta: intensità del servizio mensa, presenza del trasporto alunni, quota della raccolta differenziata ecc.. Bambini in età scolastica Utenti asilo nido Tonnellate di rifiuti smaltiti Funzioni con servizi non misurabili (Affari generali, Sociale, Viabilità, Territorio, Polizia, TPL) Costo standard indiretto Proxy della quantità dei servizi offerti Fabbisogno standard Differenziato in base ai fattori di domanda e offerta: % di anziani, morfologia, grado turistico ecc.. Popolazione residente

23 La banca dati dei fabbisogni standard Questionario Fonti ufficiali Certificati consuntivi Banca dati dei Fabbisogni standard

3,45% Utenti della mensa scolastica")

24 I modelli dei fabbisogni standard come strumento di analisi e previsione della spesa corrente 8 modelli (3 di costo e 5 di spesa) con 72 variabili Principali variabili determinanti % fabbisogno standard Tonnellate di rifiuti prodotti 20,19% Popolazione residente 17,97% Popolazione oltre i 65 anni 8,95% Popolazione residente 3-14 anni 5,40% Raccolta differenziata 4,60% Veicoli circolanti 4,46% Utenti totali del servizio di asilo nido 3,75% Immobili (Categorie A,B,C,D,E) 3,45% Utenti della mensa scolastica 2,66% Altro 28,57%

25 SERVIZIO SMALTIMENTO RIFIUTI servizio pubblico regolato e gestito in regime di privativa dai comuni SMALTIMENTO RACCOLTA TRASPORTO rappresenta il 25% del fabbisogno standard delle funzioni fondamentali per una spesa totale di quasi 9 miliardi di * non produce effetti perequativi ma Fabbisogno standard RECUPERO TRATTAMENTO Costo del servizio rifiuti Piano Economico Finanziario il comma 653 dell art.1 della legge 147 del 2013 stabilisce che nella determinazione dei costi del servizio rifiuti «il comune deve avvalersi anche delle risultanze dei fabbisogni standard» Tariffa TARI *solo comuni delle regioni a statuto ordinario, anno 2015

26 CALCOLO DEL COSTO STANDARD MORTERONE VS ROMA SERVIZIO SMALTIMENTO RIFIUTI MORTERONE F758 ROMA H501 Regione Lombardia Regione Lazio Popolazione 36 Popolazione Cluster 5 Cluster 14 Provincia impianti Lecco Provincia impianti Roma Componenti per il calcolo della spesa standard Costo standard base per tonnellata di rifiuti Cluster di appartenenza Regione di appartenenza % Raccolta differenziata Distanza in Km Comune-Impianto (media pesata con tonnellate) Prezzo della benzina (scostamento % dalla media pari a 1,6011) Diseconomie di scala Variabili neutralizzate nel calcolo del fabbisogno standard Comuni con gestione associata in Unione/Comunità Montana Comuni con gestione associata in Consorzio di comuni Comuni con gestione associata in Convenzione di comuni Impianti di compostaggio - n. livello provinciale Impianti di digestione anaerobica - n. a livello provinciale Impianti di trattamento mecc. bio. - n. a livello provinciale Discariche rifiuti non pericolosi RU - n. a livello provinciale Costo standard (A) T1 - Costo standard per ton. definito dalle variabili determinanti il fabbisogno T2 - Costo standard per ton. Tonnellate di rifiuti prodotti (α) T3 - Spesa standard definita dalle variabili determinanti il fabbisogno (T1*α) T4 - Spesa standard (T2*α) T5 - Totale Spesa storica considerata per il calcolo dei fabbisogni standard Valore variabili (B) Ammontare (C = A * B) Impatto (C/T2) Valore variabili (D) Ammontare (E = A *D) Impatto (E/T2) Coeff. Intercetta 1 229,24 50,17% 1 229,24 49,27% Coeff. Cluster 1 62,80 13,74% 1 67,57 14,52% Coeff. Regione 1-58,43-12,79% 1 80,99 17,41% 1, ,03 26,46 5,79% 38,83 44,62 9,59% 0, ,32 13,74 3,01% 29,97 12,36 2,66% 1, ,66-2,03-0,44% 1,41 1,72 0,37% 6.321, , ,31 40,99% 0,0000 0,00 0,00% -5, ,00 0,00% 0 0,00 0,00% -1, ,00 0,00% 0 0,00 0,00% -14, ,00 0,00% 0 0,00 0,00% -2, ,15-0,47% 6-12,88-2,77% -15, ,00 0,00% 0 0,00 0,00% 5, ,00 0,00% 6 30,99 6,66% 5, ,00 0,00% 2 10,66 2,29% 459,09 100,47% 436,51 93,81% 456,95 100,00% 465,29 100,00% < Costo standard base (base uniforme + regioni +cluster) Raccolta differenziata e distanza dagli impianti e costi fissi Impianti a livello provinciale e forma di gestione (sterilizzate ai fini perequativi) Confronto spesa storica e spesa standard SPESA STORICA FABBISOGNO STANDARD FABBISOGNO STANDARD

27 LIVELLO DEI SERVIZI EROGATI ANALISI DELLA PERFOMANCE COMUNI AGGREGATI PER REGIONE 10 Minore spesa Maggiore livello dei servizi VENETO 5 Maggiore spesa Maggior livello dei servizi 10 EMILIA ROMAGNA LOMBARDIA PIEMONTE 5 MARCHE 5 CAMPANIA ABRUZZO TOSCANA UMBRIA LAZIO LIGURIA MOLISE PUGLIA BASILICATA 0 Minore spesa Minor livello dei servizi LIVELLO DI SPESA CALABRIA Maggiore spesa Minor livello dei servizi 5 10

28 LA STIMA DEI FABBISOGNI STANDARD I COSTI STANDARD DEL SETTORE ISTRUZIONE Servizi svolti misurabili in modo non ambiguo Funzione di costo Componenti per il calcolo del fabbisogno standard Costo standard Costo standard base per abitante tra 3-14 anni 516, Costo standard diretto Differenziato in base ai fattori di offerta Cluster di appartenenza % classi con tempo prolungato da -297 a , % classi con tempo pieno 0, % di utenti trasportati nei comuni con e senza plessi 4, Fabbisogno standard % di utenti della mensa scolastica % di utenti disabili trasportati scuola infanzia, primaria e secondaria % di utenti dei centri estivi e alunni del pre-post scuola 6, , , % di alunni disabili delle scuole comunali 610, % di alunni della scuola comunale 12, Quantità dei servizi offerti Popolazione in età 3-14 anni Locazioni immobiliari ad uso ufficio mensili al mq (scostamento % dalla media pari a 4,35) Retribuzioni medie del settore privato (scostamento % dalla media pari a ,82) 0, , Diseconomie di scala (inversa della popolazione residente 3-14 anni) 3218, Alunni della scuola privata 338, Metri quadri dei plessi comunali e statali 3, Plessi comunali e statali 12202,

29 ANALISI DELLE PRESTAZIONI Medie nazionali Quota % di Utenti trasportati rispetto alla popolazione 3-14 anni Quota % di Utenti della mensa rispetto alla popolazione 3-14 anni Quota % di Utenti dei centri estivi e alunni del pre-post scuola rispetto alla popolazione 3-14 anni Quota % di Utenti disabili trasportati scuola dell'infanzia, primaria e secondaria rispetto agli alunni disabili 10,86 23,58 8,98 7,20 Piemonte Lombardia Veneto Liguria Emilia-Romagna Toscana Umbria Marche Lazio Abruzzo Molise Campania Puglia Basilicata Calabria Trasporto Refezione Centri estivi e pre-post scuola Trasporto alunni disabili -200% -100% 0% 100% 200% Scostamenti % rispetto alla media nazionale

30 SCENARI DI OFFERTA ISTRUZIONE* Scenario benchmark media nazionale di fascia Maggior costo di 425 milioni di euro Servizi centri estivi e pre-post scuola classi a tempo prolungato classi a tempo pieno utenti della mensa Costi incrementali 0,59% 0,36% 0,67% 4,69% trasporto 2,22% trasporto disabili 0,46% Totale 8,99% Regione Costi incrementali Piemonte 5,34% Lombardia 6,66% Veneto 9,02% Liguria 3,37% E. Romagna 4,62% Toscana 2,99% Umbria 8,77% Marche 6,63% Lazio 4,31% Abruzzo 10,87% Molise 16,11% Campania 23,68% Puglia 24,22% Basilicata 8,91% Calabria 17,12% Totale 8,99% Fascia di abitanti Costi incrementali < ,55% < ,79% < ,65% < ,47% < ,80% < ,00% < ,03% < ,60% < ,13% Oltre ,82% Totale 8,99%

31 Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale Principali variabili determinanti % fabbisogno standard Tonnellate di rifiuti prodotti 20,19% Popolazione residente 17,97% Popolazione oltre i 65 anni 8,95% Popolazione residente 3-14 anni 5,40% Raccolta differenziata 4,60% Veicoli circolanti 4,46% Utenti totali del servizio di asilo nido 3,75% Immobili (Categorie A,B,C,D,E) 3,45% Utenti della mensa scolastica 2,66% Altro 28,57% Cosa succede se inglobiamo le previsioni demografiche ISTAT nel modello dei fabbisogni standard?

32 Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale Previsione della variazione della popolazione residente (fonte ISTAT) Italia Nord ovest Nored est Centro Sud 75 anni

33 Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale % Previsione % popolazione residente oltre 65 anni (fonte ISTAT) 34% 32% 30% 28% 26% 24% 22% Italia Nord ovest Nored est Centro Sud 20% anni

34 Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale % Previsione % popolazione residente oltre tra 3 e 14 anni (fonte ISTAT) 12% 11% 11% 10% 10% 9% 9% Italia Nord ovest Nored est Centro Sud 8% anni

35 milioni di euro Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale Previsione al 2023 degll'effetto degli andamenti demografici sulla spesa standard -3,67% del fabbisogno standard dei servizi sociali 0,1% del fabbisogno complessivo ,43% del fabbisogno standard dell istruzione Popolazione 3-14 anni (servizi di istruzione) Popolazione oltre 65 anni (servizi sociali) Popolazione residente totale (tutte le funzioni fondamentali)

36 milioni di euro Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale Previsione al 2028 dell effetto degli andamenti demografici sulla spesa standard 5,69% del fabbisogno standard dei servizi sociali Popolazione 3-14 anni (servizi di istruzione) ,87% del Fabbisogno standard dell istruzione Popolazione oltre 65 anni (servizi sociali) Popolazione residente totale (tutte le funzioni fondamentali)

37 milioni di euro Il modello dei fabbisogni standard come strumento di previsione macro della spesa comunale Previsione al 2043 dell effetto degli andamenti demografici sulla spesa standard 15,04% del fabbisogno standard dei servizi sociali ,97% del Fabbisogno standard dell istruzione -1,17% del fabbisogno complessivo Popolazione 3-14 anni (servizi di istruzione) Popolazione oltre 65 anni (servizi sociali) Popolazione residente totale (tutte le funzioni fondamentali)

38 Per concludere I fabbisogni standard nelle mani dei policy-maker l importante è saperli usare nel modo corretto

%")

FSC")

39 Per concludere Trasparenza e benchmarking su spesa e servizi per migliorare la gestione e soddisfare meglio la domanda locale Coefficiente di riparto (perequazione fiscale) % di risorse FSC(*) distribuite in base alla differenza tra fabbisogni standard e capacità fiscale 100% 85% 60% 45% 40% 30% 20% Pubblicazione delle informazioni in formato Business intelligence e opendata Analisi di scenario sull andamento della spesa corrente del comparto e supporto ai singoli comuni per controllo di gestione Fabbisogni standard Modelli di simulazione della spesa a livello macro e micro (*) FSC = Fondo di Solidarietà Comunale Confronto tra costi standard e costi effettivi Applicazione dei fabbisogni standard del settore rifiuti alla definizione della TARI

OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI.

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Workshop Martedì, 22 maggio 16:15 17:45 Focus su istruzione pubblica, asili nido e sulle

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Workshop Martedì, 22 maggio 16:15 17:45 Focus su istruzione pubblica, asili nido e sulle

OpenCivitas 3.0 FOCUS SULLE FUNZIONI DI ISTRUZIONE PUBBLICA DEI COMUNI

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI FOCUS SULLE FUNZIONI DI ISTRUZIONE PUBBLICA DEI COMUNI Roma, 22 maggio 2018 PAOLO MAZZEO

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI FOCUS SULLE FUNZIONI DI ISTRUZIONE PUBBLICA DEI COMUNI Roma, 22 maggio 2018 PAOLO MAZZEO

OpenCivitas 3.0 LOCALI. Workshop Martedi, 23 maggio 10:00 11:30

OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Workshop Martedi, 23 maggio 10:00 11:30 Focus su ambiente, territorio e servizi sociali dei comuni Roberto

OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Workshop Martedi, 23 maggio 10:00 11:30 Focus su ambiente, territorio e servizi sociali dei comuni Roberto

I Fabbisogni standard e il nodo della perequazione. a cura di Larysa Minzyuk Roma 10/11/2016

I Fabbisogni standard e il nodo della perequazione a cura di Larysa Minzyuk Roma 10/11/2016 Indice Parte 1. Trasferimenti perequativi in un sistema di finanza multilivello - Programmi perequativi - Indicatori

I Fabbisogni standard e il nodo della perequazione a cura di Larysa Minzyuk Roma 10/11/2016 Indice Parte 1. Trasferimenti perequativi in un sistema di finanza multilivello - Programmi perequativi - Indicatori

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard Audizione del Prof. Vincenzo Atella Commissione parlamentare per le questioni

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard Audizione del Prof. Vincenzo Atella Commissione parlamentare per le questioni

Fare clic per modificare lo stile del titolo

I fabbisogni standard: strumento per un equa distribuzione delle risorse e per garantire servizi efficienti Audizione del Prof. Vincenzo Atella Commissione Bicamerale per l attuazione del federalismo fiscale

I fabbisogni standard: strumento per un equa distribuzione delle risorse e per garantire servizi efficienti Audizione del Prof. Vincenzo Atella Commissione Bicamerale per l attuazione del federalismo fiscale

La revisione della spesa attraverso i dati.

La revisione della spesa attraverso i dati. Misurazione e confronto della spesa pubblica locale tra efficienza e trasparenza Lecce, 10 dicembre 2015 Intervento di Francesco Porcelli in collaborazione con

La revisione della spesa attraverso i dati. Misurazione e confronto della spesa pubblica locale tra efficienza e trasparenza Lecce, 10 dicembre 2015 Intervento di Francesco Porcelli in collaborazione con

Fare clic per modificare lo stile del titolo

AUTONOMIA E FEDERALISMO: COSTI E FABBISOGNI STANDARD SONO STRUMENTI PER GARANTIRE EQUITÀ? 15 MAGGIO 2019 Fare clic per modificare lo stile del titolo INTERVENTI 16.45 17.10 Presentazione di SOSE SpA Fabio

AUTONOMIA E FEDERALISMO: COSTI E FABBISOGNI STANDARD SONO STRUMENTI PER GARANTIRE EQUITÀ? 15 MAGGIO 2019 Fare clic per modificare lo stile del titolo INTERVENTI 16.45 17.10 Presentazione di SOSE SpA Fabio

OpenCivitas 3.0 SERVIZI DI ASILO NIDO. KATIA PIRO SOSE SpA. Roma, 22 maggio

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI SERVIZI DI ASILO NIDO KATIA PIRO SOSE SpA Roma, 22 maggio 2018 LE FUNZIONI FONDAMENTALI

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI SERVIZI DI ASILO NIDO KATIA PIRO SOSE SpA Roma, 22 maggio 2018 LE FUNZIONI FONDAMENTALI

Fare clic per modificare lo stile del titolo

I fabbisogni standard dei comuni Stime per i servizi di Istruzione pubblica e Asilo nido Riunione CTFS del 20 luglio 2016 Fare clic per modificare lo stile del titolo ODG (I RISULTATI DELLE STIME) DETERMINANTI

I fabbisogni standard dei comuni Stime per i servizi di Istruzione pubblica e Asilo nido Riunione CTFS del 20 luglio 2016 Fare clic per modificare lo stile del titolo ODG (I RISULTATI DELLE STIME) DETERMINANTI

I FABBISOGNI STANDARD PER I COMUNI E PER LE PROVINCE

TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE I FABBISOGNI STANDARD PER I COMUNI E PER LE PROVINCE Inserisci RICCIONE 2 il APRILE sottotitolo 2011 BERGAMO 12 MAGGIO 2014 1 I FABBISOGNI STANDARD I Fabbisogni

TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE I FABBISOGNI STANDARD PER I COMUNI E PER LE PROVINCE Inserisci RICCIONE 2 il APRILE sottotitolo 2011 BERGAMO 12 MAGGIO 2014 1 I FABBISOGNI STANDARD I Fabbisogni

Livello dei servizi e fabbisogni standard

Bergamo, 17 novembre Livello dei servizi e fabbisogni standard Costruire efficienza misurando la spesa degli Enti locali #roadshowopencivitas in collaborazione con con il patrocinio di SOSE - SOLUZIONI

Bergamo, 17 novembre Livello dei servizi e fabbisogni standard Costruire efficienza misurando la spesa degli Enti locali #roadshowopencivitas in collaborazione con con il patrocinio di SOSE - SOLUZIONI

MISURAZIONE DEI LIVELLI DELLE PRESTAZIONI NELLE REGIONI A STATUTO ORDINARIO E PROSPETTIVE DI ATTUAZIONE DEI LIVELLI ESSENZIALI DELLE PRESTAZIONI

MISURAZIONE DEI LIVELLI DELLE PRESTAZIONI NELLE REGIONI A STATUTO ORDINARIO E PROSPETTIVE DI ATTUAZIONE DEI LIVELLI ESSENZIALI DELLE PRESTAZIONI Forum PA, 24 maggio 2017 Fare clic per modificare SOSE SpA

MISURAZIONE DEI LIVELLI DELLE PRESTAZIONI NELLE REGIONI A STATUTO ORDINARIO E PROSPETTIVE DI ATTUAZIONE DEI LIVELLI ESSENZIALI DELLE PRESTAZIONI Forum PA, 24 maggio 2017 Fare clic per modificare SOSE SpA

COSTI E FABBISOGNI STANDARD: UNO STRUMENTO INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI

COSTI E FABBISOGNI STANDARD: UNO STRUMENTO TITOLO CONVEGNODELLA UTIFARPRESENTAZIONE INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI Inserisci RICCIONE 2 il APRILE sottotitolo 2011 PADOVA 9 MARZO

COSTI E FABBISOGNI STANDARD: UNO STRUMENTO TITOLO CONVEGNODELLA UTIFARPRESENTAZIONE INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI Inserisci RICCIONE 2 il APRILE sottotitolo 2011 PADOVA 9 MARZO

SPESA STORICA E FABBISOGNI STANDARD. METODOLOGIA ED APPLICAZIONE

SPESA STORICA E FABBISOGNI STANDARD. METODOLOGIA ED APPLICAZIONE FOCUS: FUNZIONI DI ISTRUZIONE PUBBLICA A cura di PAOLO MAZZEO SOSE SPA 1. IL PESO DELLE FUNZIONI DI ISTRUZIONE PUBBLICA 2. IL CALCOLO DEI

SPESA STORICA E FABBISOGNI STANDARD. METODOLOGIA ED APPLICAZIONE FOCUS: FUNZIONI DI ISTRUZIONE PUBBLICA A cura di PAOLO MAZZEO SOSE SPA 1. IL PESO DELLE FUNZIONI DI ISTRUZIONE PUBBLICA 2. IL CALCOLO DEI

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard Audizione del Prof. Vincenzo Atella Commissione parlamentare per le questioni

Le spese e i servizi offerti nelle regioni a statuto ordinario e attività di determinazione dei costi e fabbisogni standard Audizione del Prof. Vincenzo Atella Commissione parlamentare per le questioni

Dalla perequazione dei costi alla perequazione dei servizi. I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Marco Stradiotto e Francesco Porcelli Roma 3 marzo 2017 Fare clic per

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Marco Stradiotto e Francesco Porcelli Roma 3 marzo 2017 Fare clic per

Fare clic per modificare lo stile del titolo

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Fare clic per modicare lo stile del titolo Marco Stradiotto e Francesco

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Fare clic per modicare lo stile del titolo Marco Stradiotto e Francesco

Supplemento ordinario n. 12 alla GAZZETTA UFFICIALE Serie generale - n. 44. Parte IV APPENDICI

Parte IV APPENDICI 132 A LE FORME DI GESTIONE le forme di gestione relative alle funzioni generali di amministrazione di gestione e di controllo Nelle Tabelle da A.1 a A.4 sono riportate le distribuzioni

Parte IV APPENDICI 132 A LE FORME DI GESTIONE le forme di gestione relative alle funzioni generali di amministrazione di gestione e di controllo Nelle Tabelle da A.1 a A.4 sono riportate le distribuzioni

SOSE - SOLUZIONI PER IL SISTEMA ECONOMICO

SOSE - SOLUZIONI PER IL SISTEMA ECONOMICO Roma, 24 maggio 2017 DATI CHE CREANO VALORE www.sose.it SOSE - SOLUZIONI PER IL SISTEMA ECONOMICO SPA E una Società partecipata dal Ministero dell'economia e delle

SOSE - SOLUZIONI PER IL SISTEMA ECONOMICO Roma, 24 maggio 2017 DATI CHE CREANO VALORE www.sose.it SOSE - SOLUZIONI PER IL SISTEMA ECONOMICO SPA E una Società partecipata dal Ministero dell'economia e delle

COSTI E FABBISOGNI STANDARD: UNO STRUMENTO INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI

TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE COSTI E FABBISOGNI STANDARD: UNO STRUMENTO INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI Inserisci RICCIONE 2 il APRILE sottotitolo 2011 BELLUNO 21

TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE COSTI E FABBISOGNI STANDARD: UNO STRUMENTO INDISPENSABILE PER GARANTIRE SERVIZI PUBBLICI EFFICIENTI Inserisci RICCIONE 2 il APRILE sottotitolo 2011 BELLUNO 21

OpenCivitas Informazioni trasparenti per migliorare la gestione delle amministrazioni locali

OpenCivitas 3.0 - Informazioni trasparenti per migliorare la gestione delle amministrazioni locali Focus sui servizi relativi all ambiente al territorio e al settore sociale dei comuni Fabio Fiorillo 23

OpenCivitas 3.0 - Informazioni trasparenti per migliorare la gestione delle amministrazioni locali Focus sui servizi relativi all ambiente al territorio e al settore sociale dei comuni Fabio Fiorillo 23

Fare clic per modificare lo stile del titolo

COSTRUIRE EFFICIENZA: CONOSCERE GLI ENTI LOCALI storica e Fabbisogni standard. Metodologia ed applicazione Fare clic per modificare lo stile del titolo LA DETERMINAZIONE DEI FABBISOGNI STANDARD A cura

COSTRUIRE EFFICIENZA: CONOSCERE GLI ENTI LOCALI storica e Fabbisogni standard. Metodologia ed applicazione Fare clic per modificare lo stile del titolo LA DETERMINAZIONE DEI FABBISOGNI STANDARD A cura

Spesa pubblica (locale) e fiscalità: spazi di manovra MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO

e fiscalità: spazi di manovra MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO") Spesa pubblica (locale) e fiscalità: spazi di manovra MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Roma, 22 luglio 2015 Futuro prossimo (probabile) Pil, consumi, prezzi 1 var.% reali medie annue

Spesa pubblica (locale) e fiscalità: spazi di manovra MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Roma, 22 luglio 2015 Futuro prossimo (probabile) Pil, consumi, prezzi 1 var.% reali medie annue

Fare clic per modificare lo stile del titolo

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Fare clic per modicare lo stile del titolo Marco Stradiotto e Francesco

Dalla perequazione dei costi alla perequazione dei servizi I fabbisogni standard e il nodo dei livelli essenziali delle prestazioni Fare clic per modicare lo stile del titolo Marco Stradiotto e Francesco

Valorizzazione dei dati comunali sui fabbisogni standard

Valorizzazione dei dati comunali sui fabbisogni standard Andrea Ferri IFEL Matera, 9 giugno 2017 Indice Ø La determinazione dei Fabbisogni standard. Dati rilevati e dati di riferimento da altri fonti ufficiali

Valorizzazione dei dati comunali sui fabbisogni standard Andrea Ferri IFEL Matera, 9 giugno 2017 Indice Ø La determinazione dei Fabbisogni standard. Dati rilevati e dati di riferimento da altri fonti ufficiali

Modello di stima - Funzione di spesa aumentata

Parte III Modello di stima - Funzione di spesa aumentata 105 7 LE FUNZIONI NEL CAMPO DEI TRASPORTI (TRASPORTO PUBBLICO LOCALE) 7.1 l ambito di riferimento e le forme di gestione Il presente capitolo si

Parte III Modello di stima - Funzione di spesa aumentata 105 7 LE FUNZIONI NEL CAMPO DEI TRASPORTI (TRASPORTO PUBBLICO LOCALE) 7.1 l ambito di riferimento e le forme di gestione Il presente capitolo si

procedura solidarietà Nota tecnica standard. nella nota finanze 13 rinvia. medesimo base dei

A LLEGATO B Capacità fiscale standardd dei Comuni RSO Nota tecnica Con il decreto del Ministro dell'economia e delle finanze 13 maggio 2016 si è procedutoo all integrazione del decreto 11 marzo 2015 e

A LLEGATO B Capacità fiscale standardd dei Comuni RSO Nota tecnica Con il decreto del Ministro dell'economia e delle finanze 13 maggio 2016 si è procedutoo all integrazione del decreto 11 marzo 2015 e

Livello dei servizi e fabbisogni standard

Bergamo, 17 novembre Livello dei servizi e fabbisogni standard Costruire efficienza misurando la spesa degli Enti locali #roadshowopencivitas in collaborazione con con il patrocinio di SOSE - SOLUZIONI

Bergamo, 17 novembre Livello dei servizi e fabbisogni standard Costruire efficienza misurando la spesa degli Enti locali #roadshowopencivitas in collaborazione con con il patrocinio di SOSE - SOLUZIONI

Autonomia Tributaria e Perequazione degli enti locali

Autonomia Tributaria e Perequazione degli enti locali Maria Teresa Monteduro Direzione Studi e Ricerche economico-fiscali La Legge di bilancio 2019 XIX meeting sulla finanziaria Firenze 25 gennaio 2019

Autonomia Tributaria e Perequazione degli enti locali Maria Teresa Monteduro Direzione Studi e Ricerche economico-fiscali La Legge di bilancio 2019 XIX meeting sulla finanziaria Firenze 25 gennaio 2019

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019 in base agli artt. 5, 6 e 7 del D. Lgs. 26 novembre 2010, n.

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019 in base agli artt. 5, 6 e 7 del D. Lgs. 26 novembre 2010, n. 216 SOSE - Soluzioni per il Sistema Economico S.p.a. 12

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019 in base agli artt. 5, 6 e 7 del D. Lgs. 26 novembre 2010, n. 216 SOSE - Soluzioni per il Sistema Economico S.p.a. 12

NOTA ILLUSTRATIVA DEL SISTEMA DI CALCOLO DEGLI INDICATORI

NOTA ILLUSTRATIVA DEL SISTEMA DI CALCOLO DEGLI 11/09/2018 Il rapporto è stato realizzato da SOSE - Soluzioni per il sistema economico S.p.A. Sede legale e operativa Via Mentore Maggini n. 48C 00143 Roma

NOTA ILLUSTRATIVA DEL SISTEMA DI CALCOLO DEGLI 11/09/2018 Il rapporto è stato realizzato da SOSE - Soluzioni per il sistema economico S.p.A. Sede legale e operativa Via Mentore Maggini n. 48C 00143 Roma

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 aprile 2019. Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019. IL PRESIDENTE DEL CONSIGLIO

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 aprile 2019. Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019. IL PRESIDENTE DEL CONSIGLIO

Fare clic per modificare lo stile del titolo

I fabbisogni standard dei comuni Prima evoluzione dei modelli vigenti Riunione CTFS del 1 giugno 2016 Fare clic per modificare lo stile del titolo TEMI DI DISCUSSIONE Breve panoramica dello stato dell

I fabbisogni standard dei comuni Prima evoluzione dei modelli vigenti Riunione CTFS del 1 giugno 2016 Fare clic per modificare lo stile del titolo TEMI DI DISCUSSIONE Breve panoramica dello stato dell

Capacità fiscale standard dei Comuni RSO (aggiornamento della base dati al 2013 e della normativa fiscale al 2016) Nota metodologica

Nota metodologica") Capacità fiscale standard dei Comuni RSO (aggiornamento della base dati al 2013 e della normativa fiscale al 2016) Nota metodologica La capacità fiscale dei Comuni italiani delle regioni a statuto ordinario

Capacità fiscale standard dei Comuni RSO (aggiornamento della base dati al 2013 e della normativa fiscale al 2016) Nota metodologica La capacità fiscale dei Comuni italiani delle regioni a statuto ordinario

*** ATTO COMPLETO *** https://www.gazzettaufficiale.it/atto/stampa/serie_generale/originario Pagina 1 di 3 24/06/2019 DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 aprile 2019 Aggiornamento a metodologia

*** ATTO COMPLETO *** https://www.gazzettaufficiale.it/atto/stampa/serie_generale/originario Pagina 1 di 3 24/06/2019 DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 18 aprile 2019 Aggiornamento a metodologia

I dati finanziari dei Comuni SINTESI

I dati finanziari dei Comuni SINTESI Il Rapporto è stato curato dalla Direzione Scientifica dell IFEL Curatore dell opera: Silvia Scozzese Direttore Scientifico IFEL L opera è stata realizzata da Stefano

I dati finanziari dei Comuni SINTESI Il Rapporto è stato curato dalla Direzione Scientifica dell IFEL Curatore dell opera: Silvia Scozzese Direttore Scientifico IFEL L opera è stata realizzata da Stefano

Autonomia e federalismo: stato di attuazione e percorso da avviare. Salvatore Bilardo

Autonomia e federalismo: stato di attuazione e percorso da avviare Salvatore Bilardo I temi posti alla Ragioneria Generale dello Stato in materia di relazioni tra lo Stato, le regioni e gli enti locali

Autonomia e federalismo: stato di attuazione e percorso da avviare Salvatore Bilardo I temi posti alla Ragioneria Generale dello Stato in materia di relazioni tra lo Stato, le regioni e gli enti locali

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2019.

Supplemento ordinario alla Gazzetta Ufficiale n. 133 del 8 giugno 2019 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale

Supplemento ordinario alla Gazzetta Ufficiale n. 133 del 8 giugno 2019 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale

Modello di stima - Funzione di spesa

Parte II Modello di stima - Funzione di spesa 70 4 LE FUNZIONI GENERALI DI AMMINISTRAZIONE GESTIONE E CONTROLLO 4.1 l ambito di riferimento e le forme di gestione Il presente capitolo si riferisce ai servizi

Parte II Modello di stima - Funzione di spesa 70 4 LE FUNZIONI GENERALI DI AMMINISTRAZIONE GESTIONE E CONTROLLO 4.1 l ambito di riferimento e le forme di gestione Il presente capitolo si riferisce ai servizi

IL FONDO DI SOLIDARIETA COMUNALE TRA FABBISOGNI STANDARD E CAPACITA FISCALI. Antonella Evangelista, Francesco Porcelli, Marco Stradiotto

IL FONDO DI SOLIDARIETA COMUNALE TRA FABBISOGNI STANDARD E CAPACITA FISCALI Antonella Evangelista, Francesco Porcelli, Marco Stradiotto Fare clic per modificare Firenze 6 dicembre 2017 lo stile del titolo

IL FONDO DI SOLIDARIETA COMUNALE TRA FABBISOGNI STANDARD E CAPACITA FISCALI Antonella Evangelista, Francesco Porcelli, Marco Stradiotto Fare clic per modificare Firenze 6 dicembre 2017 lo stile del titolo

Agenda. Definizione del modello e principali ipotesi. Risultati complessivi. Dettaglio per livello educativo

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 11/93/CR8a/C9 PROPOSTA DI NUOVI CRITERI DI RIPARTO DEGLI ORGANICI DEL PERSONALE DOCENTE Roma, 27 luglio 2011 Agenda Definizione del modello e principali

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 11/93/CR8a/C9 PROPOSTA DI NUOVI CRITERI DI RIPARTO DEGLI ORGANICI DEL PERSONALE DOCENTE Roma, 27 luglio 2011 Agenda Definizione del modello e principali

Agenda. Definizione del modello e principali ipotesi. Risultati complessivi. Dettaglio per livello educativo

Roma, 27 luglio 2011 PROPOSTA DI NUOVI CRITERI DI RIPARTO DEGLI ORGANICI DEL PERSONALE DOCENTE 11/93/CR8a/C9 CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME Agenda Definizione del modello e principali

Roma, 27 luglio 2011 PROPOSTA DI NUOVI CRITERI DI RIPARTO DEGLI ORGANICI DEL PERSONALE DOCENTE 11/93/CR8a/C9 CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME Agenda Definizione del modello e principali

ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO. Maria Flavia Ambrosanio

LA STRUTTURA E IL CONTROLLO DEI BILANCI NELLE REGIONI A STATUTO ORDINARIO ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO Maria Flavia Ambrosanio Università Cattolica del Sacro Cuore - Milano,

LA STRUTTURA E IL CONTROLLO DEI BILANCI NELLE REGIONI A STATUTO ORDINARIO ENTRATE E SPESE NEI BILANCI DELLE REGIONI A STATUTO ORDINARIO Maria Flavia Ambrosanio Università Cattolica del Sacro Cuore - Milano,

Parte III ANALISI DELLE PRESTAZIONI RELATIVE AL SERVIZIO DI ASILI NIDO

Parte III ANALISI DELLE PRESTAZIONI RELATIVE AL SERVIZIO DI ASILI NIDO L A M B I TO D I R I F E R I M E N TO La terza parte del rapporto riguarda il settore degli Asili nido. Il servizio di Asili nido

Parte III ANALISI DELLE PRESTAZIONI RELATIVE AL SERVIZIO DI ASILI NIDO L A M B I TO D I R I F E R I M E N TO La terza parte del rapporto riguarda il settore degli Asili nido. Il servizio di Asili nido

L Osservatorio. Findomestic Consumi I MERCATI DEI BENI DUREVOLI E LE NUOVE TENDENZE DI CONSUMO

L Osservatorio Findomestic Consumi I MERCATI DEI BENI DUREVOLI E LE NUOVE TENDENZE DI CONSUMO Osservatorio Osservatorio dei Consumi dei Consumi 2018 2018 / LO SCENARIO / DATI REGIONALI ECONOMICO DATI REGIONALI

L Osservatorio Findomestic Consumi I MERCATI DEI BENI DUREVOLI E LE NUOVE TENDENZE DI CONSUMO Osservatorio Osservatorio dei Consumi dei Consumi 2018 2018 / LO SCENARIO / DATI REGIONALI ECONOMICO DATI REGIONALI

L EFFICIENZA DEI COMUNI NELLE REGIONI A STATUTO ORDINARIO

L EFFICIENZA DEI COMUNI NELLE REGIONI A STATUTO ORDINARIO di Alessandro Banfi Questa nota presenta una classifica sull efficienza dei comuni delle regioni a statuto ordinario sulla base delle informazioni

L EFFICIENZA DEI COMUNI NELLE REGIONI A STATUTO ORDINARIO di Alessandro Banfi Questa nota presenta una classifica sull efficienza dei comuni delle regioni a statuto ordinario sulla base delle informazioni

OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI. Province e città metropolitane

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Province e città metropolitane Claudia Settimi - SOSE SpA Roma, 22 maggio 2018 FUNZIONI

www.opencivitas.it OpenCivitas 3.0 INFORMAZIONI TRASPARENTI PER MIGLIORARE LA GESTIONE DELLE AMMINISTRAZIONI LOCALI Province e città metropolitane Claudia Settimi - SOSE SpA Roma, 22 maggio 2018 FUNZIONI

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 12 aprile 2018. Determinazione delle quote previste dall articolo 2, comma 4, del decreto legislativo 18 febbraio 2000, n. 56 - Anno

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 12 aprile 2018. Determinazione delle quote previste dall articolo 2, comma 4, del decreto legislativo 18 febbraio 2000, n. 56 - Anno

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 25 ottobre 2017. Determinazione delle quote previste dall articolo 2, comma 4, del decreto legislativo 18 febbraio 2000, n. 56 -

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 25 ottobre 2017. Determinazione delle quote previste dall articolo 2, comma 4, del decreto legislativo 18 febbraio 2000, n. 56 -

Nidi e servizi integrativi in Italia: l indagine sulla spesa sociale dei Comuni

NIDI E SERVIZI PER L INFANZIA Conoscere per governare Nidi e servizi : l indagine sulla spesa sociale dei Comuni Giulia Milan - Istat Servizio Sanità e assistenza Unità Operativa Interventi e servizi sociali

NIDI E SERVIZI PER L INFANZIA Conoscere per governare Nidi e servizi : l indagine sulla spesa sociale dei Comuni Giulia Milan - Istat Servizio Sanità e assistenza Unità Operativa Interventi e servizi sociali

Fare clic per modificare lo stile del titolo

I fabbisogni standard dei comuni, delle province e delle città metropolitane Aggiornamento 2017 a metodologie invariate Primi risultati Riunione CTFS del 12 luglio 2017 Fare clic per modificare lo stile

I fabbisogni standard dei comuni, delle province e delle città metropolitane Aggiornamento 2017 a metodologie invariate Primi risultati Riunione CTFS del 12 luglio 2017 Fare clic per modificare lo stile

Interventi di Upgrading di Impianti di Depurazione Esistenti

Prof. G. d Antonio Comuni e popolazione residente secondo il grado di depurazione delle acque reflue convogliate nella rete fognaria per regione - Anno 2005 (valori assoluti) REGIONI Depurazione completa

Prof. G. d Antonio Comuni e popolazione residente secondo il grado di depurazione delle acque reflue convogliate nella rete fognaria per regione - Anno 2005 (valori assoluti) REGIONI Depurazione completa

Trasparenza Responsabilità Partecipazione.

Trasparenza Responsabilità Partecipazione www.opencivitas.it Società partecipata dal Ministero dell Economia e Finanze e dalla Banca d Italia Operativa dal 2002 Sede a Roma 140 dipendenti E il partner

Trasparenza Responsabilità Partecipazione www.opencivitas.it Società partecipata dal Ministero dell Economia e Finanze e dalla Banca d Italia Operativa dal 2002 Sede a Roma 140 dipendenti E il partner

Analisi del contenzioso tributario per valore della controversia

Rapporto trimestrale sullo stato del contenzioso tributario PERIODO OTTOBRE DICEMBRE 213 Direzione della Giustizia Tributaria Analisi del contenzioso tributario per valore della controversia COMMISSIONI

Rapporto trimestrale sullo stato del contenzioso tributario PERIODO OTTOBRE DICEMBRE 213 Direzione della Giustizia Tributaria Analisi del contenzioso tributario per valore della controversia COMMISSIONI

IL SETTORE AGRICOLTURA E I FLUSSI FINANZIARI PUBBLICI IN VENETO. I flussi finanziari pubblici in Veneto Dott. Claudio VIGNOTTO

IL SETTORE AGRICOLTURA E I FLUSSI FINANZIARI PUBBLICI IN VENETO I flussi finanziari pubblici in Veneto Dott. Claudio VIGNOTTO ITALIA E VENETO ENTRATE SPESE 2 Confronto tra popolazione, Prodotto Interno

IL SETTORE AGRICOLTURA E I FLUSSI FINANZIARI PUBBLICI IN VENETO I flussi finanziari pubblici in Veneto Dott. Claudio VIGNOTTO ITALIA E VENETO ENTRATE SPESE 2 Confronto tra popolazione, Prodotto Interno

Allegato 2. Tavole statistiche

Allegato 2 Tavole statistiche Audizione del Presidente dell Istituto nazionale di statistica Enrico Giovannini Presso la Commissione parlamentare di vigilanza sull Anagrafe tributaria Roma, 22 luglio 2010

Allegato 2 Tavole statistiche Audizione del Presidente dell Istituto nazionale di statistica Enrico Giovannini Presso la Commissione parlamentare di vigilanza sull Anagrafe tributaria Roma, 22 luglio 2010

Prospettive della finanza provinciale a sostegno degli investimenti

Prospettive della finanza provinciale a sostegno degli investimenti A cura di Salvatore Bilardo Ispettore Generale Capo dell Ispettorato Generale per la finanza delle Pubbliche Amministrazioni della Ragioneria

Prospettive della finanza provinciale a sostegno degli investimenti A cura di Salvatore Bilardo Ispettore Generale Capo dell Ispettorato Generale per la finanza delle Pubbliche Amministrazioni della Ragioneria

Riformare le istituzioni locali: le cifre reali di un percorso

Riformare le istituzioni locali: le cifre reali di un percorso I dati sulla spesa centrale e locale, i costi della politica, i costi del personale, gli enti strumentali. Marzo 2014 1 La riforma delle Province

Riformare le istituzioni locali: le cifre reali di un percorso I dati sulla spesa centrale e locale, i costi della politica, i costi del personale, gli enti strumentali. Marzo 2014 1 La riforma delle Province

NUOVE PROSPETTIVE PER LA FINANZA DEI COMUNI REGOLE E RISORSE NELLA LEGGE DI BILANCIO 2019

NUOVE PROSPETTIVE PER LA FINANZA DEI COMUNI REGOLE E RISORSE NELLA LEGGE DI BILANCIO 2019 A cura di Giancarlo Verde Direttore Centrale della finanza locale MINISTERO DELL INTERNO Dipartimento per gli Affari

NUOVE PROSPETTIVE PER LA FINANZA DEI COMUNI REGOLE E RISORSE NELLA LEGGE DI BILANCIO 2019 A cura di Giancarlo Verde Direttore Centrale della finanza locale MINISTERO DELL INTERNO Dipartimento per gli Affari

Caratteri stazionali Capitolo 16 - L'esposizione. INFC - Le stime di superficie

Tabella 16.10 - Estensione delle categorie forestali dei Boschi alti, ripartite per classi di esposizione (parte 29 di 34) Leccete Nord Nord - Est Est Sud - Est Sud Sud - Ovest superficie ES superficie

Tabella 16.10 - Estensione delle categorie forestali dei Boschi alti, ripartite per classi di esposizione (parte 29 di 34) Leccete Nord Nord - Est Est Sud - Est Sud Sud - Ovest superficie ES superficie

Fare clic per modificare. lo stile del titolo I FABBISOGNI STANDARD DELLE PROVINCE E DELLE CITTÀ METROPOLITANE

I FABBISOGNI STANDARD DELLE PROVINCE E DELLE CITTÀ METROPOLITANE AUDIZIONE IN COMMISSIONE PARLAMENTARE PER L ATTUAZIONE DEL FEDERALISMO FISCALE Fare clic per modificare ROMA, 16 MARZO 2017 lo stile del

I FABBISOGNI STANDARD DELLE PROVINCE E DELLE CITTÀ METROPOLITANE AUDIZIONE IN COMMISSIONE PARLAMENTARE PER L ATTUAZIONE DEL FEDERALISMO FISCALE Fare clic per modificare ROMA, 16 MARZO 2017 lo stile del

INDAGINE CONOSCITIVA SUGLI ORGANISMI DELLA FISCALITÀ E SUL RAPPORTO TRA CONTRIBUENTI E FISCO COMMISSIONE FINANZE E TESORO - SENATO DELLA REPUBBLICA

INDAGINE CONOSCITIVA SUGLI ORGANISMI DELLA FISCALITÀ E SUL RAPPORTO TRA CONTRIBUENTI E FISCO TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE Inserisci RICCIONE 2 il APRILE sottotitolo 2011 COMMISSIONE FINANZE

INDAGINE CONOSCITIVA SUGLI ORGANISMI DELLA FISCALITÀ E SUL RAPPORTO TRA CONTRIBUENTI E FISCO TITOLO CONVEGNO DELLA UTIFAR PRESENTAZIONE Inserisci RICCIONE 2 il APRILE sottotitolo 2011 COMMISSIONE FINANZE

Fare clic per modificare lo stile del titolo

COSTRUIRE EFFICIENZA: CONFRONTARE E VALUTARE GLI ENTI LOCALI Misurare l efficienza degli enti locali: OpenCivitas Fare clic per modificare lo stile del titolo La Businness inteligence OpenCivitas A cura

COSTRUIRE EFFICIENZA: CONFRONTARE E VALUTARE GLI ENTI LOCALI Misurare l efficienza degli enti locali: OpenCivitas Fare clic per modificare lo stile del titolo La Businness inteligence OpenCivitas A cura

LA DEFINIZIONE DEI FABBISOGNI STANDARD DEI COMUNI

STRUMENTI GESTIONALI PER LA VALUTAZIONE E LA PROGRAMMAZIONE DEL SISTEMA SCOLASTICO IN AMBITO TERRITORIALE MODULO 2 LA DEFINIZIONE DEI FABBISOGNI STANDARD DEI COMUNI FRANCESCO PORCELLI SOSE SPA E UNIVERSITY

STRUMENTI GESTIONALI PER LA VALUTAZIONE E LA PROGRAMMAZIONE DEL SISTEMA SCOLASTICO IN AMBITO TERRITORIALE MODULO 2 LA DEFINIZIONE DEI FABBISOGNI STANDARD DEI COMUNI FRANCESCO PORCELLI SOSE SPA E UNIVERSITY

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI Roma 4 novembre 2009 Fabio Pammolli OBIETTIVI E METODOLOGIA < LA SPESA PRO-CAPITE LE VARIABILI ESPLICATIVE GLI SCOSTAMENTI

LA SPESA SANITARIA PUBBLICA IN ITALIA: LA SCATOLA NERA DELLE DIFFERENZE REGIONALI Roma 4 novembre 2009 Fabio Pammolli OBIETTIVI E METODOLOGIA < LA SPESA PRO-CAPITE LE VARIABILI ESPLICATIVE GLI SCOSTAMENTI

1. Allegato statistico: dettaglio dei dati per Regioni e Province Autonome

1. Allegato statistico: dettaglio dei dati per e Province Autonome Tabella 1 All. Imprese che hanno dichiarato capacità formativa formale nel 2011 per tipologia di competenze erogabili (valori assoluti)

1. Allegato statistico: dettaglio dei dati per e Province Autonome Tabella 1 All. Imprese che hanno dichiarato capacità formativa formale nel 2011 per tipologia di competenze erogabili (valori assoluti)

IL D. LGS. 56/2000: OBIETTIVI, CARATTERISTICHE E STATO DI ATTUAZIONE

IL D. LGS. 56/2000: OBIETTIVI, CARATTERISTICHE E STATO DI ATTUAZIONE Febbraio 05 Segreteria regionale Bilancio e finanza Direzione Bilancio 1 Servizio Risorse finanziarie IL D. LGS. 56/2000: OBIETTIVI,

IL D. LGS. 56/2000: OBIETTIVI, CARATTERISTICHE E STATO DI ATTUAZIONE Febbraio 05 Segreteria regionale Bilancio e finanza Direzione Bilancio 1 Servizio Risorse finanziarie IL D. LGS. 56/2000: OBIETTIVI,

Sviluppi recenti del sistema di finanziamento degli enti decentrati: federalismo differenziato e perequazione comunale

Workshop SOSE-WEST Roma, 28 settembre 2018 Sviluppi recenti del sistema di finanziamento degli enti decentrati: federalismo differenziato e perequazione comunale Alberto Zanardi Ufficio parlamentare di

Workshop SOSE-WEST Roma, 28 settembre 2018 Sviluppi recenti del sistema di finanziamento degli enti decentrati: federalismo differenziato e perequazione comunale Alberto Zanardi Ufficio parlamentare di

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2018 in base agli artt. 6 e 7 del D. Lgs. 26 novembre 2010, n.

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2018 in base agli artt. 6 e 7 del D. Lgs. 26 novembre 2010, n. 216 SOSE - Soluzioni per il Sistema Economico S.p.a. 13 settembre

Aggiornamento a metodologia invariata dei fabbisogni standard dei comuni per il 2018 in base agli artt. 6 e 7 del D. Lgs. 26 novembre 2010, n. 216 SOSE - Soluzioni per il Sistema Economico S.p.a. 13 settembre

I fabbisogni standard dei comuni. prima evoluzione dei modelli vigenti

I fabbisogni standard dei comuni prima evoluzione dei modelli vigenti nuovo questionario e funzione di costo del servizio rifiuti Fare clic per modificare Riunione CTFS del 15 giugno 2016 lo stile del

I fabbisogni standard dei comuni prima evoluzione dei modelli vigenti nuovo questionario e funzione di costo del servizio rifiuti Fare clic per modificare Riunione CTFS del 15 giugno 2016 lo stile del

Il divario Nord-Sud. di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009

FSP, Bologna 29 marzo 2009") Il divario Nord-Sud di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009 IL DIVARIO DI REDDITO Fonte: Daniele V, Malanima,P. 2007 Fonte: Daniele V, Malanima,P. 2007 PIL pro capite nelle

Il divario Nord-Sud di Gianfranco Viesti (Università di Bari) FSP, Bologna 29 marzo 2009 IL DIVARIO DI REDDITO Fonte: Daniele V, Malanima,P. 2007 Fonte: Daniele V, Malanima,P. 2007 PIL pro capite nelle

La determinazione dei fabbisogni standard: stato dell arte e prospettive

Seminario di studio La determinazione dei fabbisogni standard: stato dell arte e prospettive Ernesto Longobardi Alberto Zanardi Roma, 10 ottobre 2013 1 Struttura della presentazione Che cosa sono i fabbisogni

Seminario di studio La determinazione dei fabbisogni standard: stato dell arte e prospettive Ernesto Longobardi Alberto Zanardi Roma, 10 ottobre 2013 1 Struttura della presentazione Che cosa sono i fabbisogni

Monitoraggio sullo stato di conservazione delle infrastrutture stradali, ferroviarie e idrauliche nel territorio lombardo

Monitoraggio sullo stato di conservazione delle infrastrutture stradali, ferroviarie e idrauliche nel territorio lombardo Milano, mercoledì 29 agosto 2018, ore 15.00 Via Vivaio, 1 Milano (Sala Giunta)

Monitoraggio sullo stato di conservazione delle infrastrutture stradali, ferroviarie e idrauliche nel territorio lombardo Milano, mercoledì 29 agosto 2018, ore 15.00 Via Vivaio, 1 Milano (Sala Giunta)

La determinazione dei Fabbisogni Standard per i Comuni e per le Province RICCIONE 2 APRILE 2011

La determinazione dei Fabbisogni Standard per i Comuni e per le Province Un nuovo TITOLO sistema DELLA CONVEGNO che PRESENTAZIONE UTIFAR induca efficienza nella Inserisci gestione il sottotitolo dei servizi

La determinazione dei Fabbisogni Standard per i Comuni e per le Province Un nuovo TITOLO sistema DELLA CONVEGNO che PRESENTAZIONE UTIFAR induca efficienza nella Inserisci gestione il sottotitolo dei servizi

Centro-periferia; nord-centro-sud: per quale strada il risanamento della finanza pubblica?

Centro-periferia; nord-centro-sud: per quale strada il risanamento della finanza pubblica? Patrizia Lattarulo Roma, 14 dicembre 2012 I più recenti andamenti della finanza pubblica Le dell estate migliorano

Centro-periferia; nord-centro-sud: per quale strada il risanamento della finanza pubblica? Patrizia Lattarulo Roma, 14 dicembre 2012 I più recenti andamenti della finanza pubblica Le dell estate migliorano

TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014)

") TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014) TRA ADDIZIONALI IRPEF, IMU, TASI, TARIFFE RIFIUTI, BOLLO AUTO IMPOSTA RC AUTO NEL 2014 UN ESBORSO DI 966 EURO MEDI PRO CAPITE TRA

TASSE E TARIFFE LOCALI: 58,7 MILIARDI DI EURO (PIU 6% DAL 2012 AL 2014) TRA ADDIZIONALI IRPEF, IMU, TASI, TARIFFE RIFIUTI, BOLLO AUTO IMPOSTA RC AUTO NEL 2014 UN ESBORSO DI 966 EURO MEDI PRO CAPITE TRA

#costruireefficienza L evoluzione della PA locale: Trasparenza e Benchmark per creare valore

#costruireefficienza L evoluzione della PA locale: Trasparenza e Benchmark per creare valore #FPA2015 - Roma, 27 maggio 2015 Chi è SOSE? Un esempio di revisione della spesa dal basso Soluzioni per il Sistema

#costruireefficienza L evoluzione della PA locale: Trasparenza e Benchmark per creare valore #FPA2015 - Roma, 27 maggio 2015 Chi è SOSE? Un esempio di revisione della spesa dal basso Soluzioni per il Sistema

Federalismo territoriale: analisi e proposte. Milano, 31 gennaio 2013

Federalismo territoriale: analisi e proposte Milano, 31 gennaio 2013 Le tre regioni in cifre Quanto «contano» Lombardia, Emilia Romagna e Veneto Popolazione (Istat, giugno 2012) 19,4 milioni 32% PIL (Istat,

Federalismo territoriale: analisi e proposte Milano, 31 gennaio 2013 Le tre regioni in cifre Quanto «contano» Lombardia, Emilia Romagna e Veneto Popolazione (Istat, giugno 2012) 19,4 milioni 32% PIL (Istat,

Fondo Sanitario FSN 2008

Dipartimento Welfare e Nuovi Diritti Politiche della Salute Fondo Sanitario FSN 2008 o TABELLA 1: Riepilogo risorse totali SSN 2008 o TABELLA 2: Risorse vincolate SSN 2008 o TABELLA 3: Riparto fabbisogno

Dipartimento Welfare e Nuovi Diritti Politiche della Salute Fondo Sanitario FSN 2008 o TABELLA 1: Riepilogo risorse totali SSN 2008 o TABELLA 2: Risorse vincolate SSN 2008 o TABELLA 3: Riparto fabbisogno

Tab. 1 - Spesa sanitaria pubblica e privata, (val. in euro correnti pro capite, var.%)

") Tab. 1 - Spesa sanitaria pubblica e privata, 2009-2017 (val. in euro correnti pro capite, var.%) Spesa sanitaria 2009 2010 2011 2012 2013 2014 2015 2016 2017 var.% reale 2009-'17 2016-'17 val. pro capite

Tab. 1 - Spesa sanitaria pubblica e privata, 2009-2017 (val. in euro correnti pro capite, var.%) Spesa sanitaria 2009 2010 2011 2012 2013 2014 2015 2016 2017 var.% reale 2009-'17 2016-'17 val. pro capite

Centro periferia; per quale strada il risanamento della finanza. Patrizia Lattarulo. Roma, 14 dicembre 2012

Centro periferia; nord centro sud: per quale strada il risanamento della finanza pubblica? Patrizia Lattarulo Roma, 14 dicembre 2012 I più recenti andamenti della finanza pubblica Le dell estate migliorano

Centro periferia; nord centro sud: per quale strada il risanamento della finanza pubblica? Patrizia Lattarulo Roma, 14 dicembre 2012 I più recenti andamenti della finanza pubblica Le dell estate migliorano

NOME PROGETTO SOTTOTITOLO

NOME PROGETTO SOTTOTITOLO 1 INDICE 1. Presentazione di SOSE 4 2. Resoconto delle attività di determinazione dei fabbisogni standard 6 3. Analisi dei risultati in ambito fabbisogni comunali 9 4. Criticità

NOME PROGETTO SOTTOTITOLO 1 INDICE 1. Presentazione di SOSE 4 2. Resoconto delle attività di determinazione dei fabbisogni standard 6 3. Analisi dei risultati in ambito fabbisogni comunali 9 4. Criticità

I Comuni italiani 2018

I Comuni italiani 2018 Numeri in tasca A cura di IFEL - Fondazione ANCI Coordinamento Andrea Ferri e Walter Tortorella Gli apparati statistici e cartografici sono stati elaborati da Alessia Brinciotti

I Comuni italiani 2018 Numeri in tasca A cura di IFEL - Fondazione ANCI Coordinamento Andrea Ferri e Walter Tortorella Gli apparati statistici e cartografici sono stati elaborati da Alessia Brinciotti

DECRETI PRESIDENZIALI

d) valore nominale dei Titoli senior assistiti da garanzia pubblica residui al 31 dicembre»; al comma 5, lettera b), capoverso 2, le parole: «in caso di rinnovo della garanzia ai sensi dell articolo 3,

d) valore nominale dei Titoli senior assistiti da garanzia pubblica residui al 31 dicembre»; al comma 5, lettera b), capoverso 2, le parole: «in caso di rinnovo della garanzia ai sensi dell articolo 3,

Il federalismo fiscale: le norme, l attuazione, gli sviluppi. Fondazione Romagnosi, Pavia 7 ottobre Franco Osculati Università di Pavia

Il federalismo fiscale: le norme, l attuazione, gli sviluppi Fondazione Romagnosi, Pavia 7 ottobre 2011 Franco Osculati Università di Pavia Spese delle Province 2008 2009 2010 Variazione % correnti 9.032.212.361

Il federalismo fiscale: le norme, l attuazione, gli sviluppi Fondazione Romagnosi, Pavia 7 ottobre 2011 Franco Osculati Università di Pavia Spese delle Province 2008 2009 2010 Variazione % correnti 9.032.212.361

Emilia Romagna 3,3% 5,3% 3,9% 3,2% 7,5% 4,62%

Tabella 1. Indicatori per la definizione della quota di riparto regionale del Fondo Povertà nuclei beneficiari SIA 2017* persone in condizione di povertà assoluta persone in condizione di grave deprivazione

Tabella 1. Indicatori per la definizione della quota di riparto regionale del Fondo Povertà nuclei beneficiari SIA 2017* persone in condizione di povertà assoluta persone in condizione di grave deprivazione

Regione Lombardia Assessorato Economia, Crescita e Semplificazione REFERENDUM LOMBARDIA AUTONOMA. Massimo Garavaglia

Regione Lombardia Assessorato Economia, Crescita e Semplificazione REFERENDUM LOMBARDIA AUTONOMA FUNZIONI RICENTRALIZZATE 1. promozione della concorrenza (oggi solo la tutela è di competenza esclusiva

Regione Lombardia Assessorato Economia, Crescita e Semplificazione REFERENDUM LOMBARDIA AUTONOMA FUNZIONI RICENTRALIZZATE 1. promozione della concorrenza (oggi solo la tutela è di competenza esclusiva

Benchmark delle tariffe degli impianti di trattamento e smaltimento dei rifiuti solidi urbani in Italia. Amedeo Levorato Ente di Bacino Padova 2

Benchmark delle tariffe degli impianti di trattamento e smaltimento dei rifiuti solidi urbani in Italia Amedeo Levorato Ente di Bacino Padova 2 SEP 2010 Gestione del ciclo integrato dei rifiuti 23 aprile

Benchmark delle tariffe degli impianti di trattamento e smaltimento dei rifiuti solidi urbani in Italia Amedeo Levorato Ente di Bacino Padova 2 SEP 2010 Gestione del ciclo integrato dei rifiuti 23 aprile

Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010

di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010") Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010 1. Il divario di reddito 2. Produttività e occupazione 3. Le determinanti 4. Le politiche 1.

Il Sud (e il Nord) di Gianfranco Viesti (Università di Bari) Scuola per la democrazia Aosta, 9 ottobre 2010 1. Il divario di reddito 2. Produttività e occupazione 3. Le determinanti 4. Le politiche 1.

Riformare le istituzioni locali: le cifre reali di un percorso

Riformare le istituzioni locali: le cifre reali di un percorso I dati sulla spesa centrale e locale, i costi della politica, i costi del personale, gli enti strumentali. 1 La spesa pubblica italiana: chi

Riformare le istituzioni locali: le cifre reali di un percorso I dati sulla spesa centrale e locale, i costi della politica, i costi del personale, gli enti strumentali. 1 La spesa pubblica italiana: chi

PROPOSTA AL M.I.T. DI RIPARTO 2005 DEL FONDO NAZIONALE PER LA LOCAZIOONE (Art. 11 Legge 431/98)

") RIPARTIZIONE 90% DEL FONDO Pesi attribuiti 25 10 25 15 15 10 100 Indice alta tensione (A) Indice PIL pro capite (B) Inversione proporzione Indice abitazioni in affitto (C) Indice Popolazione Anziana (D)

RIPARTIZIONE 90% DEL FONDO Pesi attribuiti 25 10 25 15 15 10 100 Indice alta tensione (A) Indice PIL pro capite (B) Inversione proporzione Indice abitazioni in affitto (C) Indice Popolazione Anziana (D)

Anno Arrivi Presenze Arrivi Presenze Arrivi Presenze

1 - TOT Anno 2017 EXTR 539 3552 4091 28964 60058 89022 14636 20789 35425 15262 20509 35771 9593028 18500148 28093176 Lazio 912 197.431 365.238 124.646 302.443 322.077 667.681 Umbria 910 43.683 217.206

1 - TOT Anno 2017 EXTR 539 3552 4091 28964 60058 89022 14636 20789 35425 15262 20509 35771 9593028 18500148 28093176 Lazio 912 197.431 365.238 124.646 302.443 322.077 667.681 Umbria 910 43.683 217.206

Da dove ripartiamo: il Rapporto 2009

Da dove ripartiamo: il Rapporto 2009 Centralità degli insegnanti e 2 proposte sulle loro carriere 1) Abolire le graduatorie, sostituite da un albo nazionale. 2) Articolare le retribuzioni dei docenti sulla

Da dove ripartiamo: il Rapporto 2009 Centralità degli insegnanti e 2 proposte sulle loro carriere 1) Abolire le graduatorie, sostituite da un albo nazionale. 2) Articolare le retribuzioni dei docenti sulla

I Comuni italiani 2017

I Comuni italiani 2017 Numeri in tasca A cura di IFEL - Fondazione ANCI Coordinamento Andrea Ferri e Walter Tortorella Gli apparati statistici e cartografici sono stati elaborati da Alessia Brinciotti

I Comuni italiani 2017 Numeri in tasca A cura di IFEL - Fondazione ANCI Coordinamento Andrea Ferri e Walter Tortorella Gli apparati statistici e cartografici sono stati elaborati da Alessia Brinciotti

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004 NORD-ORIENTALE NORD-OCCIDENTALE ITALIA MEZZOGIORNO ITALIA CENTRALE -0,5 0,0 0,5 1,0 1,5

Prodotto interno lordo per ripartizione geografica, in Italia e in Sardegna: variazioni percentuali 2005 su 2004 NORD-ORIENTALE NORD-OCCIDENTALE ITALIA MEZZOGIORNO ITALIA CENTRALE -0,5 0,0 0,5 1,0 1,5

Risultati della Prova Nazionale Invalsi. classi II della Scuola Primaria IC Tiberio Gulluni

Risultati della Prova Nazionale Invalsi classi II della Scuola Primaria IC Tiberio Gulluni Premesse I dati restituiti dall INVALSI riguardano tre aspetti: l andamento complessivo dei livelli di apprendimento

Risultati della Prova Nazionale Invalsi classi II della Scuola Primaria IC Tiberio Gulluni Premesse I dati restituiti dall INVALSI riguardano tre aspetti: l andamento complessivo dei livelli di apprendimento