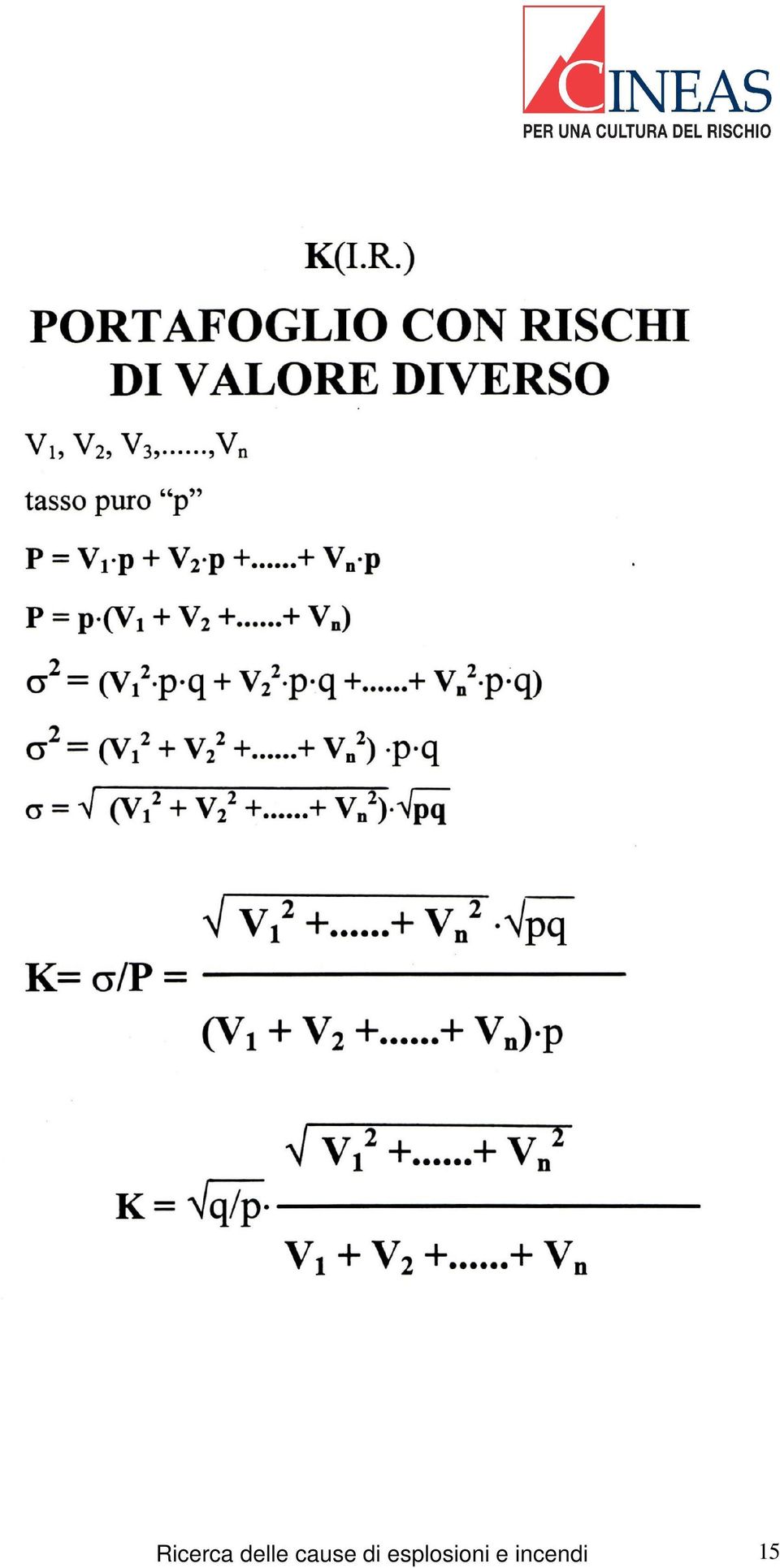

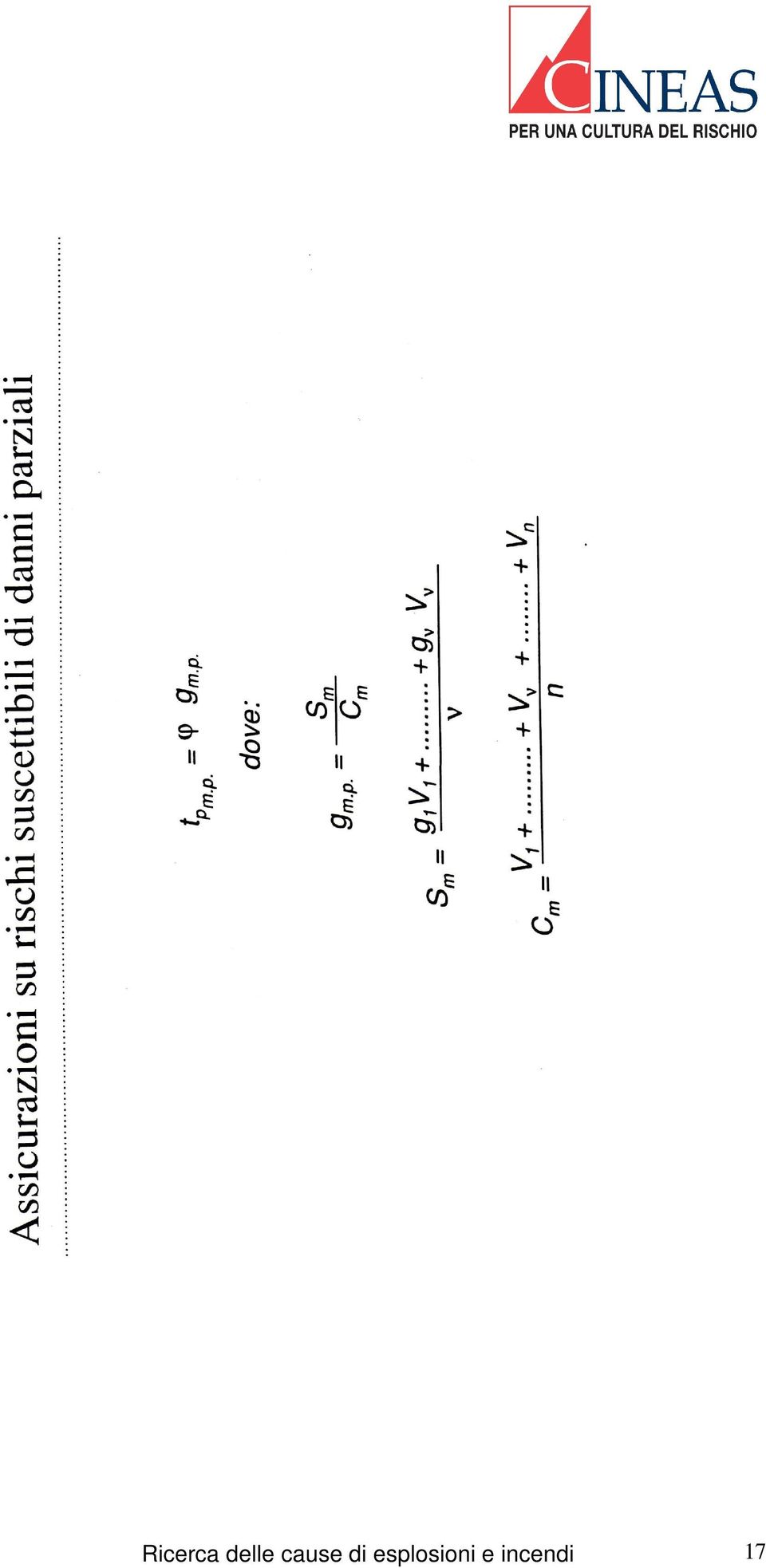

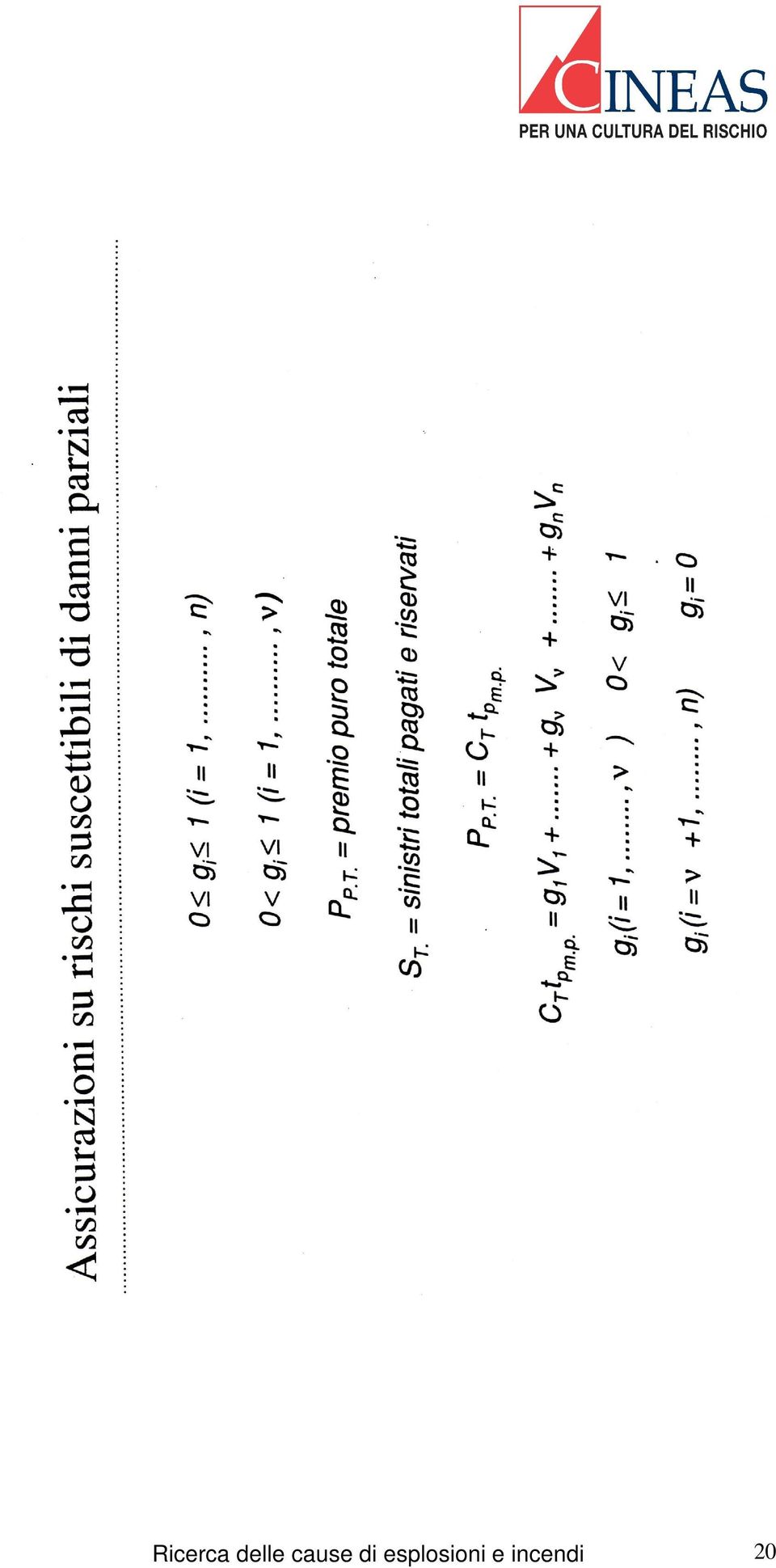

ALCUNE RIFLESSIONI SULL EQUILIBRIO TECNICO DI UN PORTAFOGLIO ASSICURATIVO. Ing. Paolo LOSA

|

|

|

- Ladislao Manzo

- 8 anni fa

- Visualizzazioni

Transcript

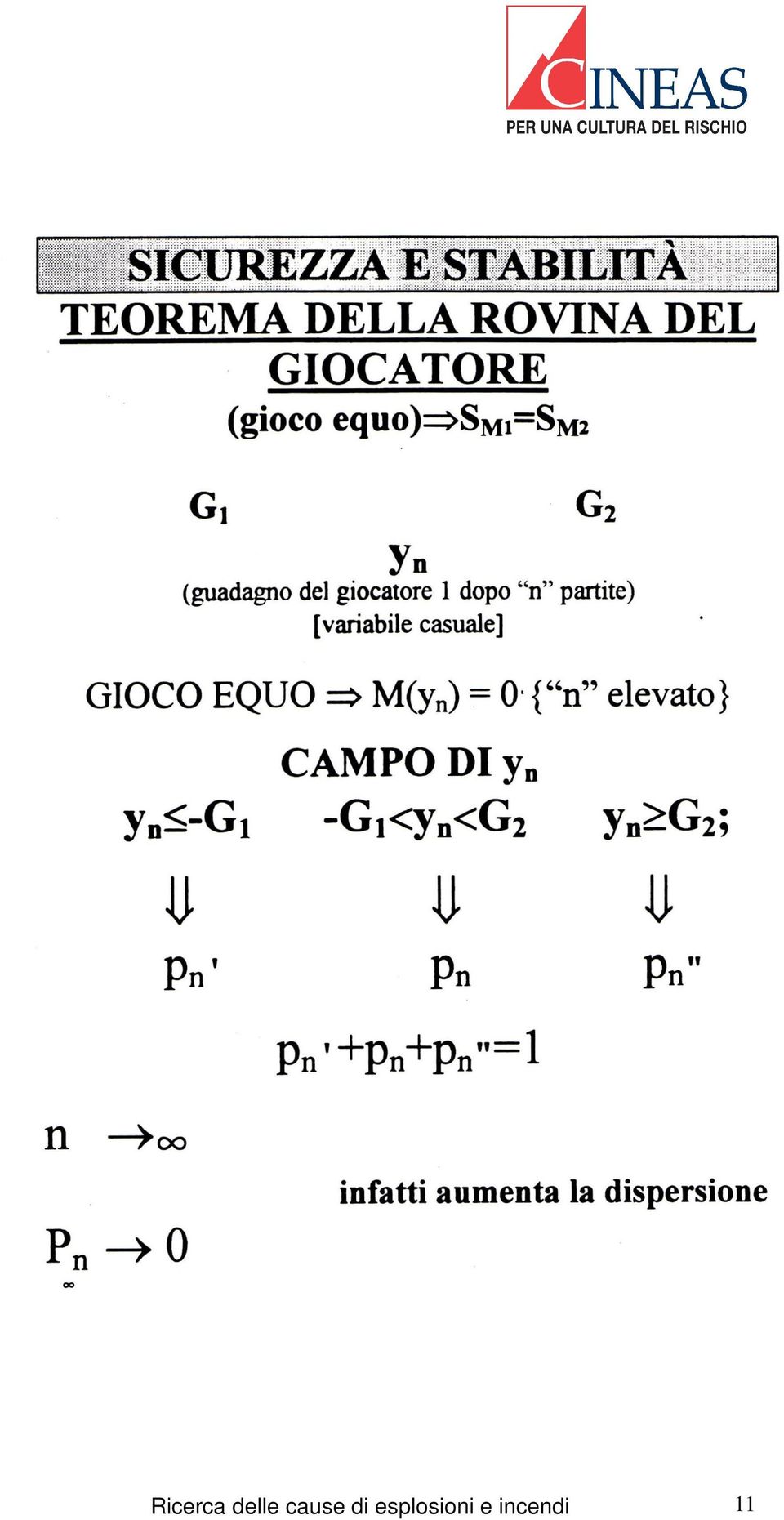

1 ALCUNE RIFLESSIONI SULL EQUILIBRIO TECNICO DI UN PORTAFOGLIO ASSICURATIVO Ing. Paolo LOSA L indice di rischio di un portafoglio è tanto più ridotto quanto più è elevato il numero dei rischi assicurati, ma la probabilità di fallimento di un portafoglio quotato a tasso puro, cioè senza caricamenti, è tanto più elevata quanto più numeroso è il numero dei contratti sottoscritti (teorema della rovina del giocatore in un gioco equo). Lo sviluppo di un ramo assicurativo puo quindi costituire la premessa per un proficuo ampliamento del business, qualora sia stata consolidata una base premi con remuneratività stabile nel tempo o, viceversa, condurre al suo collasso se le acquisizioni contrattuali sono state condotte con tariffazioni cosiddette pure, cioè non implementate dell aliquota dei caricamenti; aliquota che deve essere tanto più elevata quanto più esiguo è il numero dei contratti sottoscritti. L indice di rischio di un portafoglio è tanto più ridotto quanto più è elevato il numero dei rischi assicurati, ma che la probabilità di fallimento di un portafoglio quotato a tasso puro, cioè senza caricamenti, è tanto più elevata quanto più numeroso è il numero dei contratti sottoscritti (teorema della rovina del giocatore in un gioco equo). Lo sviluppo di un ramo assicurativo puo quindi costituire la premessa per un proficuo ampliamento del business, qualora sia stata consolidata una base premi Ricerca delle cause di esplosioni e incendi 1

2 con remuneratività stabile nel tempo e, viceversa, condurre al suo collasso se le acquisizioni contrattuali sono state condotte con tariffazioni cosiddette pure, cioè non implementate dell aliquota dei caricamenti; aliquota che deve essere tanto più elevata quanto più esiguo è il numero dei contratti sottoscritti. Tali concetti debbono essere tuttavia integrati da una razionalizzazione dell attività acquisitiva. E cioè necessario che un ramo assicurativo, pur formalmente identificato da un unica nomenclatura ministeriale, sia costruito con un attenta e oculata strategia di omogeneità costitutiva. E pertanto irrinunciabile che le tassazioni (tariffe nei rischi di massa, quotazioni nei grandi rischi e nei rischi speciali) siano calcolate, per quanto possibile, su aree o gruppi di rischi omogenei. Ho usato l affermazione per quanto possibile, allo scopo di evidenziare che il cammino nell ampio paesaggio dei rischi (intendendo per tali l oggetto dell assicurazione e non l accezione probabilistica del prodotto tra la frequenza di accadimento e il fattore di danno medio), man mano che ci avviciniamo alle grandi dimensioni, ci fa sentire sempre più soli. Siamo infatti meno confortati nelle nostre scelte nella misura in cui meno numerose e meno dense si rivelano le isole di omogeneità, e meno attendibili i relativi supporti statistici. Il paesaggio, da continuo, cosi come si presenta nell ambito dei piccoli rischi, appare sempre più discreto, con ampie aree di discontinuità tra un entità e l altra. Per chi volesse avventurarsi in tali regioni estreme, l unica fonte di sopravvivenza è reperibile nell ambito della gestione professionale del rischio, cioè un Risk Management fortemente teso alla personalizzazione e all analisi puntuale Ricerca delle cause di esplosioni e incendi 2

3 (logiche ben lontane, nelle applicazioni, dalla comparazione statistica e dalla legge dei grandi numeri). Certamente, di tali paesaggi ne esistono tanti quanti sono gli operatori assicurativi; e non vi sono regole o confini che definiscano in maniera univoca la separazione tra cio che è paesaggio dei rischi di massa, o delle isole omogenee, e cio che è il deserto, dove, di tanto in tanto, troviamo delle oasi, le une diverse dalle altre. Potrebbe accadere che una certa categoria di rischi, caratterizzati in qualche modo da connotazioni comuni, sia riconducibile a logiche di omogeneità per un operatore assicurativo, e costituisca, per altri operatori, una singolarità da gestire in maniera personalizzata. Cio dipende, in gran parte, dalle scelte strategiche dell impresa nel porre in essere pianificate politiche di sottoscrizione piuttosto che sporadiche e improvvisate attività di sottoscrizione. Rimane in ogni caso una certezza unificante: l applicazione sistematica delle analisi andamentali sulla frequenza di accadimento, sul costo medio del sinistro, sulla velocità di liquidazione, sulle spese di liquidazione e sul rapporto sinistri/premi. E chiaro che i primi quattro tra gli elementi sopracitati assumono un importanza fondamentale nella gestione dei rischi di massa (da taluni definiti, più o meno impropriamente, rischi della persona) e di alcune aree omogenee di rischi, afferenti particolari tipologie di medie aziende. L ultimo elemento, il rapporto sinistri/premi, costituisce invece la risultante della gestione del business assicurativo per ogni segmento di attività: di massa, delle aziende e dei grandi rischi. Tale variabile riveste una valenza significativa non solo in ambito Ricerca delle cause di esplosioni e incendi 3

4 strettamente tecnico, ma anche, e particolarmente, in ambito organizzativo per quanto attiene ad un corretto funzionigramma e ad un appropriata individuazione di profili professionali rispondenti ai requisiti che emergono dalla pianificazione aziendale delle attività; cio, in relazione sia agli ambiti della sottoscrizione, cioè dell acquisizione dei rischi e quindi della produzione assicurativa, sia a quelli della liquidazione dei sinistri. In tale scenario, che nasce, come già detto, dalla strategia aziendale e che si completa attraverso l organizzazione delle risorse, delle attività connesse alle diversificate aree di business e degli strumenti di analisi (il tutto volto al conseguimento dei risultati-obiettivi pianificati), svilupperemo qui di seguito le logiche di un corretto monitoraggio del rapporto sinistri/premi. E, questo, un parametro di forte impatto sul bilancio aziendale, in particolare sul conto tecnico e sui criteri di appostazione delle riserve sinistri (cioè sull organizzazione dell attività dell intero settore sinistri), nonchè sui criteri e sugli ambiti dell attività di valutazione e di gestione dei rischi. Tutto cio, ovviamente, trova fondamento nella connotazione prettamente tecnica di tale parametro che, come già evidenziato, costituisce la risultante di tutte le variabili tecniche di gestione di un portafoglio. Esprimiamo qui di seguito i concetti di: - Sinistri di esercizio - Sinistri di competenza - Premi di esercizio Ricerca delle cause di esplosioni e incendi 4

5 - Premi di competenza Sono di esercizio i sinistri generatisi nel corso dell esercizio medesimo. Il loro ammontare complessivo è pari alla somma degli importi pagati in un dato esercizio e degli importi che figurano accantonati dalla compagnia assicuratrice a tutto il 31 di dicembre. Questi ultimi sono i sinistri che, alla data suddetta, non sono ancora stati pagati e, in quanto tali, risultano posti a riserva al fine di garantire ai danneggiati e agli assicurati l assolvimento degli impegni economici assunti nei loro confronti dall impresa stessa. Sono di competenza i sinistri dell esercizio, i sinistri generatisi negli esercizi precedenti, pagati nel corso dell esercizio o posti a riserva al termine dell esercizio medesimo. La competenza sinistri si ottiene detraendo, dal suddetto ammontare complessivo, l ammontare dei sinistri generatisi negli esercizi precedenti, che risultano a riserva all inizio dell esercizio in questione. Da quanto espresso emerge che l importo complessivo dei sinistri dell esercizio supera quello relativo ai sinistri di competenza, solo se l insieme dei sinistri generatisi negli esercizi precedenti che risultano pagati o a riserva alla fine dell esercizio, è inferiore a quello dei sinistri di generazioni precedenti risultanti a riserva all inizio dell esercizio. Cio significa, dal punto di vista della gestione operativa, che gli accantonamenti effettuati dal servizio liquidazione danni sono stati conformi e congrui ai criteri emanati dalla direttiva CEE, recepita dall ISVAP, sull appostazione della riserva sinistri secondo il principio Ricerca delle cause di esplosioni e incendi 5

6 di oggettività e prudenza corrispondente al costo ultimo degli stessi; cioè al costo che, in considerazione dell inflazione, dell evoluzione oggettiva del danno (si pensi, ad esempio, ai sinistri gravi con lesioni alla persona di RCT) e dell evoluzione giurisprudenziale dei criteri di valutazione, l impresa assicuratrice sarà chiamata a corrispondere anche in data non prossima a quella dell evento dannoso. Pertanto, se l ammontare complessivo dei sinistri di esercizio supera quello dei sinistri di competenza, significa che la gestione operativa del servizio di liquidazione danni sta seguendo le corrette linee guida ispirate alla congruenza tra accantonamenti ed impegni futuri verso assicurati e/o danneggiati. In tal caso, l analisi andamentale del rapporto sinistri/premi, dovrà portare al numeratore i sinistri di esercizio, poichè in tale circostanza la loss ratio, in una logica di prudenza, risulterà massimizzata. Ovviamente, qualora gli accantonamenti a riserva per i sinistri provenienti dagli esercizi precedenti non dovesse coprire i pagamenti degli stessi e gli aggiornamenti della riserva stessa, si dovrà considerare, onde attenersi al criterio dell oggettività e della prudenza nel monitoraggio dell andamento tecnico, l ammontare dei sinistri di competenza in luogo di quelli dell esercizio. Cio, peraltro, comporterebbe una seria e approfondita rivisitazione, talora seguita, se necessario, da un processo di reingegnerizzazione delle procedure afferenti l intera gestione del servizio sinistri. Ricerca delle cause di esplosioni e incendi 6

7 Per quanto attiene ai premi ( posti al denominatore della loss ratio ), diamo qui di seguito, in analogia a quanto espresso per la voce sinistri, i concetti relativi all esercizio e alla competenza. Sono di esercizio i premi corrispondenti alle schede di produzione emesse dall impresa assicuratrice nel corso dell esercizio medesimo. Essi possono non coincidere con i premi incassati e rappresentano, comunque, una specifica voce nel conto economico del bilancio. In una configurazione di sviluppo di un determinato ramo o settore assicurativo, è evidente che i premi dell esercizio superano come ammontare il complesso dei premi relativi all esercizio precedente. Va osservato che il premio di esercizio relativo a un contratto assicurativo, avente efficacia dalle ore 24 di un determinato giorno dell anno, cioè dalla data del suo perfezionamento, non puo essere considerato come profitto nel conto economico per l intero suo importo, ma soltanto per la parte che risulta dal prodotto del suddetto importo per il rapporto tra i giorni che intercorrono tra la data del perfezionamento ed il 31 di dicembre dell esercizio ed i giorni totali dell esercizio stesso (360). La parte complementare del premio in questione dovrà essere accantonata a riserva, in quanto finalizzata alla copertura dei sinistri di generazione successiva all esercizio nel quale è stato emesso il contratto. Quindi, se da una parte esiste, per i premi dell esercizio, una riserva in uscita, dall altra esisterà, per il medesimo esercizio, una riserva in ingresso Ricerca delle cause di esplosioni e incendi 7

8 proveniente dagli accantonamenti effettuati, pro rata, nell esercizio precedente. Oggi, con la tecnologia informatica, è possibile quantificare in forma automatizzata la quota pro rata della riserva premi per ogni singolo contratto; è cioè possibile calcolare con assoluta precisione la riserva premi complessiva in ingresso e in uscita per un determinato esercizio. La trattazione tecnica della riserva premi, ai fini didattici, puo comunque essere effettuata anche sulla base della metodologia, ormai superata in termini pratici, della valutazione forfettaria, sinteticamente articolata come qui di seguito espresso. Dobbiamo supporre, con ragionevole attendibilità, che un aliquota pari a circa il 30% del premio imponibile di un contratto assicurativo, possa ascriversi ad oneri di acquisizione e che, pertanto, l aliquota del premio utile residuale sia del 70%. Nell ipotesi che la produzione assicurativa, cioè il complesso delle acquisizioni contrattuali, sia distribuita uniformemente su tutto l arco temporale dell anno, l aliquota dei premi dell esercizio da porre a riserva sarà pari al 50% dei premi depurati degli oneri di acquisizione, cioè al 35%. Pertanto, l ammontare dei premi da appostare alla voce profitti nel conto economico sarà pari alla somma del 65% dei premi dell esercizio appena trascorso ( al netto cioè della riserva in uscita) e del 35% dei premi dell esercizio precedente (pari alla riserva in ingresso). Ricerca delle cause di esplosioni e incendi 8

9 E, pertanto, di competenza dell esercizio l ammontare pari al 65% dei premi dell esercizio sommato al 35% dei premi dell esercizio precedente. E chiaro che, in una configurazione di sviluppo di un determinato ramo o settore assicurativo, i premi di competenza saranno globalmente inferiori ai premi dell esercizio, in quanto l ammontare della riserva in uscita supera quello della riserva in ingresso. In condizioni di regresso (ad esempio per scelte legate al risanamento di un ramo assicurativo che reiteratamente ha condotto a risultati di disavanzo tecnico) avremo invece una riserva in ingresso superiore a quella in uscita, e l ammontare dei premi di competenza sarà superiore a quello relativo ai premi dell esercizio. Le considerazioni svolte sulla competenza sinistri e sulla competenza premi, ci forniscono i criteri da adottare nel monitoraggio del rapporto S/P di un certo settore, volto alla determinazione di una loss ratio ispirata alla logica dell oggettività e della prudenza gestionale. Si tratta, in definitiva, di massimizzare il suddetto parametro in qualsiasi condizione andamentale. Pertanto: 1) Riserve sinistri sufficienti e sviluppo di portafoglio: Sinistri dell esercizio/ Premi di competenza. 2) Riserve sinistri sufficienti e regresso di portafoglio: Sinistri dell esercizio/ Premi di esercizio. 3) Riserve sinistri insufficienti e sviluppo di portafoglio: Sinistri di competenza/ Premi di competenza. 4) Riserve sinistri insufficienti e regresso di portafoglio: Ricerca delle cause di esplosioni e incendi 9

avremo invece una riserva in ingresso")

10 Sinistri di competenza/ Premi di esercizio. I quattro punti suddetti sono sintetizzati nelle tavole sinottiche ivi allegate. Ricerca delle cause di esplosioni e incendi 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

Regolamenti Isvap 21, 22, 25, 26, 27 attuativi del Codice delle Assicurazioni Private 1 Regolamento Isvap n. 21 del 28 marzo 2008 2 Regolamento concernente i principi attuariali e le regole applicative

1. Introduzione. 2. I metodi di valutazione

1. Introduzione La Riserva Sinistri è l accantonamento che l impresa autorizzata all esercizio dei rami danni deve effettuare a fine esercizio in previsione dei costi che essa dovrà sostenere in futuro

1. Introduzione La Riserva Sinistri è l accantonamento che l impresa autorizzata all esercizio dei rami danni deve effettuare a fine esercizio in previsione dei costi che essa dovrà sostenere in futuro

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre 1972, n. 633

RISOLUZIONE N. 305/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre

RISOLUZIONE N. 305/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Panoramica sulla trasparenza Assicurazione vita collettiva 2005

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La Qualità il Controllo ed il Collaudo della macchina utensile. Dr. Giacomo Gelmi

La Qualità il Controllo ed il Collaudo della macchina utensile Dr. Giacomo Gelmi Che cosa è una macchina utensile? E uno spazio fisico in cui si collocano, sostenuti da adeguate strutture ed in posizioni

La Qualità il Controllo ed il Collaudo della macchina utensile Dr. Giacomo Gelmi Che cosa è una macchina utensile? E uno spazio fisico in cui si collocano, sostenuti da adeguate strutture ed in posizioni

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

ESAME DI STATO PER LA PROFESSIONE DI ATTUARIO ANNO 2013 II SESSIONE PROVA PRATICA BUSTA N. 1

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

Il Business Plan (Allegato)

") Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch

, www.helvetia.ch") Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

Corso teorico - pratico di contabilità generale e bilancio

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera L ammortamento del disaggio su prestiti, il rimborso dei prestiti

Corso teorico - pratico di contabilità generale e bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera L ammortamento del disaggio su prestiti, il rimborso dei prestiti

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Problematiche sulla valutazione delle riserve sinistri r.c. auto

PARTE 13 RIUNIONE DI LAVORO ATTUARI INCARICATI R.C.AUTO Problematiche sulla valutazione delle riserve sinistri r.c. auto Roma 27 ottobre 2010 Marina Mieli - ISVAP 1 Indice 1) Il nuovo sistema di risarcimento

PARTE 13 RIUNIONE DI LAVORO ATTUARI INCARICATI R.C.AUTO Problematiche sulla valutazione delle riserve sinistri r.c. auto Roma 27 ottobre 2010 Marina Mieli - ISVAP 1 Indice 1) Il nuovo sistema di risarcimento

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE L applicazione elaborata da Nordest Informatica e disponibile all interno del sito è finalizzata a fornirvi un ipotesi dell impatto economico

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE L applicazione elaborata da Nordest Informatica e disponibile all interno del sito è finalizzata a fornirvi un ipotesi dell impatto economico

Capitolo 2 Distribuzioni di frequenza

Edizioni Simone - Vol. 43/1 Compendio di statistica Capitolo 2 Distribuzioni di frequenza Sommario 1. Distribuzioni semplici. - 2. Distribuzioni doppie. - 3. Distribuzioni parziali: condizionate e marginali.

Edizioni Simone - Vol. 43/1 Compendio di statistica Capitolo 2 Distribuzioni di frequenza Sommario 1. Distribuzioni semplici. - 2. Distribuzioni doppie. - 3. Distribuzioni parziali: condizionate e marginali.

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Statistiche relative alla gestione dei rami: 1. Infortuni; 2. Malattia; 8. Incendio ed elementi naturali; 13. Responsabilità civile generale

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Statistiche relative alla gestione dei rami: 1. Infortuni; 2. Malattia; 8. Incendio ed elementi naturali; 13. Responsabilità civile generale

LE ALTRE ASSICURAZIONI DANNI

non varia a seconda del sesso, come detta la direttiva UE) e con l ampiezza della copertura. In questo modo, il pagamento del premio (registrato in busta paga per i dipendenti) permette di accedere serenamente

non varia a seconda del sesso, come detta la direttiva UE) e con l ampiezza della copertura. In questo modo, il pagamento del premio (registrato in busta paga per i dipendenti) permette di accedere serenamente

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

P R O T O C O L LO D I N T E S A

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

NOTA OPERATIVA N.12 /2015

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

NOTA OPERATIVA N.12 /2015 OGGETTO: Le spese di manutenzione. - Introduzione Con la presente nota operativa si affronterà il tema delle spese di manutenzione e del loro corretto trattamento contabile. Saranno

SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE

Allegato 4 SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE

Allegato 4 SCHEMA DI SCHEDA SINTETICA CONTRATTO CON PARTECIPAZIONE AGLI UTILI DESTINATO AD ATTUARE UNA FORMA PENSIONISTICA INDIVIDUALE Inserire la seguente avvertenza: ATTENZIONE: LEGGERE ATTENTAMENTE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

OGGETTO TRASPORTO ASSISTITO PER IL TRASFERIMENTO AD ALTRO OSPEDALE

OGGETTO TRASPORTO ASSISTITO PER IL TRASFERIMENTO AD ALTRO OSPEDALE QUESITO (posto in data 2 giugno 2010) A quale medico spetta, per legge, l accompagnamento di un malato durante il trasporto da un ospedale

OGGETTO TRASPORTO ASSISTITO PER IL TRASFERIMENTO AD ALTRO OSPEDALE QUESITO (posto in data 2 giugno 2010) A quale medico spetta, per legge, l accompagnamento di un malato durante il trasporto da un ospedale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Il Fondo crediti di dubbia esigibilità. Michele Petrelli

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

http://www.ilveliero.info veliero@samnet.it Il nuovo browser italiano dedicato alla navigazione e comunicazione sicura in internet per bambini

http://www.ilveliero.info veliero@samnet.it Il nuovo browser italiano dedicato alla navigazione e comunicazione sicura in internet per bambini versione scuola SAM Via di Castro Pretorio, 30 00185 ROMA

http://www.ilveliero.info veliero@samnet.it Il nuovo browser italiano dedicato alla navigazione e comunicazione sicura in internet per bambini versione scuola SAM Via di Castro Pretorio, 30 00185 ROMA

Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

ISTAT 17 gennaio 2002 Monitoraggio sulla conversione dei prezzi al consumo dalla Lira all Euro Nell ambito dell iniziativa di monitoraggio, avviata dall Istat per analizzare le modalità di conversione

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Progetto Auditing Sinistri. Progetto Auditing Sinistri. CLC Service srl, Via Quintino Sella 20100 - Corsico - Milano

Progetto Auditing Sinistri Progetto Auditing Sinistri 2012 1 CLC Service srl, Via Quintino Sella 20100 - Corsico - Milano Progetto Auditing Sinistri Sommario: Premessa Risorse Obiettivi Attività Metodologia

Progetto Auditing Sinistri Progetto Auditing Sinistri 2012 1 CLC Service srl, Via Quintino Sella 20100 - Corsico - Milano Progetto Auditing Sinistri Sommario: Premessa Risorse Obiettivi Attività Metodologia

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione Sommario Premessa... 2 1. Introduzione... 3 2. Criteri generali della metodologia di valutazione...

Schema metodologico per la valutazione del personale del comparto addetto agli uffici di diretta collaborazione Sommario Premessa... 2 1. Introduzione... 3 2. Criteri generali della metodologia di valutazione...

RISCHI NON AGEVOLATI

CAMPAGNA 2012 Contraente: CONSORZIO DI TREVISO 0604 CONVENZIONE ASSICURATIVA RISCHI NON AGEVOLATI Coperture MONORISCHIO GRANDINE PLURIRISCHIO: grandine + gelo/brina + vento forte grandine + gelo/brina

CAMPAGNA 2012 Contraente: CONSORZIO DI TREVISO 0604 CONVENZIONE ASSICURATIVA RISCHI NON AGEVOLATI Coperture MONORISCHIO GRANDINE PLURIRISCHIO: grandine + gelo/brina + vento forte grandine + gelo/brina

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

PREVENTIVO uno strumento che ci tutela!

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Progettaz. e sviluppo Data Base

Progettaz. e sviluppo Data Base! Progettazione Basi Dati: Metodologie e modelli!modello Entita -Relazione Progettazione Base Dati Introduzione alla Progettazione: Il ciclo di vita di un Sist. Informativo

Progettaz. e sviluppo Data Base! Progettazione Basi Dati: Metodologie e modelli!modello Entita -Relazione Progettazione Base Dati Introduzione alla Progettazione: Il ciclo di vita di un Sist. Informativo

L equilibrio finanziario

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L equilibrio finanziario La previsione finanziaria Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it L analisi di bilancio e la proiezione della gestione

L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI PRIVATE E DI INTERESSE COLLETTIVO

Assegnazione di quote dell utile degli investimenti nel conto economico del bilancio di esercizio e consolidato delle imprese di assicurazione e riassicurazione L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI

Assegnazione di quote dell utile degli investimenti nel conto economico del bilancio di esercizio e consolidato delle imprese di assicurazione e riassicurazione L'ISTITUTO PER LA VIGILANZA SULLE ASSICURAZIONI

Prevenzione e protezione incendi nelle attività industriali

Prevenzione e protezione incendi nelle attività industriali Scopo della prevenzione incendi è il conseguimento della sicurezza contro gli incendi mediante la determinazione degli strumenti idonei ad ottenere:

Prevenzione e protezione incendi nelle attività industriali Scopo della prevenzione incendi è il conseguimento della sicurezza contro gli incendi mediante la determinazione degli strumenti idonei ad ottenere:

Pertanto, se Lei non aderiva già a Fondo Pensione, il T.F.R. maturato sino al 31.12.2006 resterà in azienda.

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

DM.9 agosto 2000 LINEE GUIDA PER L ATTUAZIONE DEL SISTEMA DI GESTIONE DELLA SICUREZZA TITOLO I POLITICA DI PREVENZIONE DEGLI INCIDENTI RILEVANTI Articolo 1 (Campo di applicazione) Il presente decreto si

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

Uso delle attrezzature di lavoro

COORDINAMENTO TECNICO PER LA PREVENZIONE DEGLI ASSESSORATI ALLA SANITA DELLE REGIONI E PROVINCE AUTONOME DI TRENTO E BOLZANO Decreto Legislativo n 626/94 D O C U M E N T O N 11 LINEE GUIDA SU TITOLO III

COORDINAMENTO TECNICO PER LA PREVENZIONE DEGLI ASSESSORATI ALLA SANITA DELLE REGIONI E PROVINCE AUTONOME DI TRENTO E BOLZANO Decreto Legislativo n 626/94 D O C U M E N T O N 11 LINEE GUIDA SU TITOLO III

L armonizzazione dei sistemi contabili

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

UTILIZZATORI A VALLE: COME RENDERE NOTI GLI USI AI FORNITORI Un utilizzatore a valle di sostanze chimiche dovrebbe informare i propri fornitori riguardo al suo utilizzo delle sostanze (come tali o all

Il pricing nel settore RCA: profili attuariali e di mercato

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Il pricing nel settore RCA: profili attuariali e di mercato GIAMPAOLO CRENCA Presidente Consiglio Nazionale Attuari Principal Actuary Crenca &

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Il pricing nel settore RCA: profili attuariali e di mercato GIAMPAOLO CRENCA Presidente Consiglio Nazionale Attuari Principal Actuary Crenca &

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

ISO 9001:2015 e ISO 14001:2015

TÜV NORD CERT FAQ ISO 9001:2015 e ISO 14001:2015 Risposte alle principali domande sulle nuove revisioni degli standard ISO 9001 e ISO 14001 Da quando sarà possibile 1 certificarsi in accordo ai nuovi standard?

TÜV NORD CERT FAQ ISO 9001:2015 e ISO 14001:2015 Risposte alle principali domande sulle nuove revisioni degli standard ISO 9001 e ISO 14001 Da quando sarà possibile 1 certificarsi in accordo ai nuovi standard?

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

PO 01 Rev. 0. Azienda S.p.A.

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

INDICE 1 GENERALITA... 2 2 RESPONSABILITA... 2 3 MODALITA DI GESTIONE DELLA... 2 3.1 DEI NEOASSUNTI... 3 3.2 MANSIONI SPECIFICHE... 4 3.3 PREPOSTI... 4 3.4 ALTRI INTERVENTI FORMATIVI... 4 3.5 DOCUMENTAZIONE

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

Relazione illustrativa. al piano di rimodulazione estiva degli Uffici Postali ANNO 2014

Relazione illustrativa al piano di rimodulazione estiva degli Uffici Postali ANNO 2014 Roma, 30 aprile 2014 1 RELAZIONE ILLUSTRATIVA AL PIANO DI RIMODULAZIONE ESTIVA DEGLI UFFICI POSTALI ANNO 2014 Il piano

Relazione illustrativa al piano di rimodulazione estiva degli Uffici Postali ANNO 2014 Roma, 30 aprile 2014 1 RELAZIONE ILLUSTRATIVA AL PIANO DI RIMODULAZIONE ESTIVA DEGLI UFFICI POSTALI ANNO 2014 Il piano

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

DGR 399 DD. 20.2.2004 LA GIUNTA REGIONALE

DGR 399 DD. 20.2.2004 LA GIUNTA REGIONALE VISTA la legge regionale 27 marzo 1996, n. 18 e successive modificazioni ed integrazioni ed in particolare l articolo 6, comma 1 della stessa; VISTA la legge 8

DGR 399 DD. 20.2.2004 LA GIUNTA REGIONALE VISTA la legge regionale 27 marzo 1996, n. 18 e successive modificazioni ed integrazioni ed in particolare l articolo 6, comma 1 della stessa; VISTA la legge 8

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

Slide Cerbara parte1 5. Le distribuzioni teoriche

Slide Cerbara parte1 5 Le distribuzioni teoriche I fenomeni biologici, demografici, sociali ed economici, che sono il principale oggetto della statistica, non sono retti da leggi matematiche. Però dalle

Slide Cerbara parte1 5 Le distribuzioni teoriche I fenomeni biologici, demografici, sociali ed economici, che sono il principale oggetto della statistica, non sono retti da leggi matematiche. Però dalle

Alcune riflessioni sull assegno straordinario per il sostegno al reddito

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI

TESTO E SOLUZIONI") 30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

30018-CLEF Prima Esercitazione (Irpef) TESTO E SOLUZIONI Esercizio 1 - IRPEF Il signor X, che vive solo e non ha figli, ha percepito, nel corso del 2008, i seguenti redditi: - Redditi da lavoro dipendente

Webinar e Manuale Operativo Tecnica di Trading

Webinar e Manuale Operativo Tecnica di Trading Intraday guida passo passo per operare su time frame H1 e 5/15/30 min v.1.2 29 Novembre 2011 19:30 Premessa Per fare trading ci vuole la giusta mentalità

Webinar e Manuale Operativo Tecnica di Trading Intraday guida passo passo per operare su time frame H1 e 5/15/30 min v.1.2 29 Novembre 2011 19:30 Premessa Per fare trading ci vuole la giusta mentalità

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi