COMUNICAZIONE E DICHIARAZIONE ANNUALE IVA 2012 Periodo d imposta 2011

|

|

|

- Fausta Patti

- 8 anni fa

- Visualizzazioni

Transcript

dell IVA, per importi superiori a 10.")

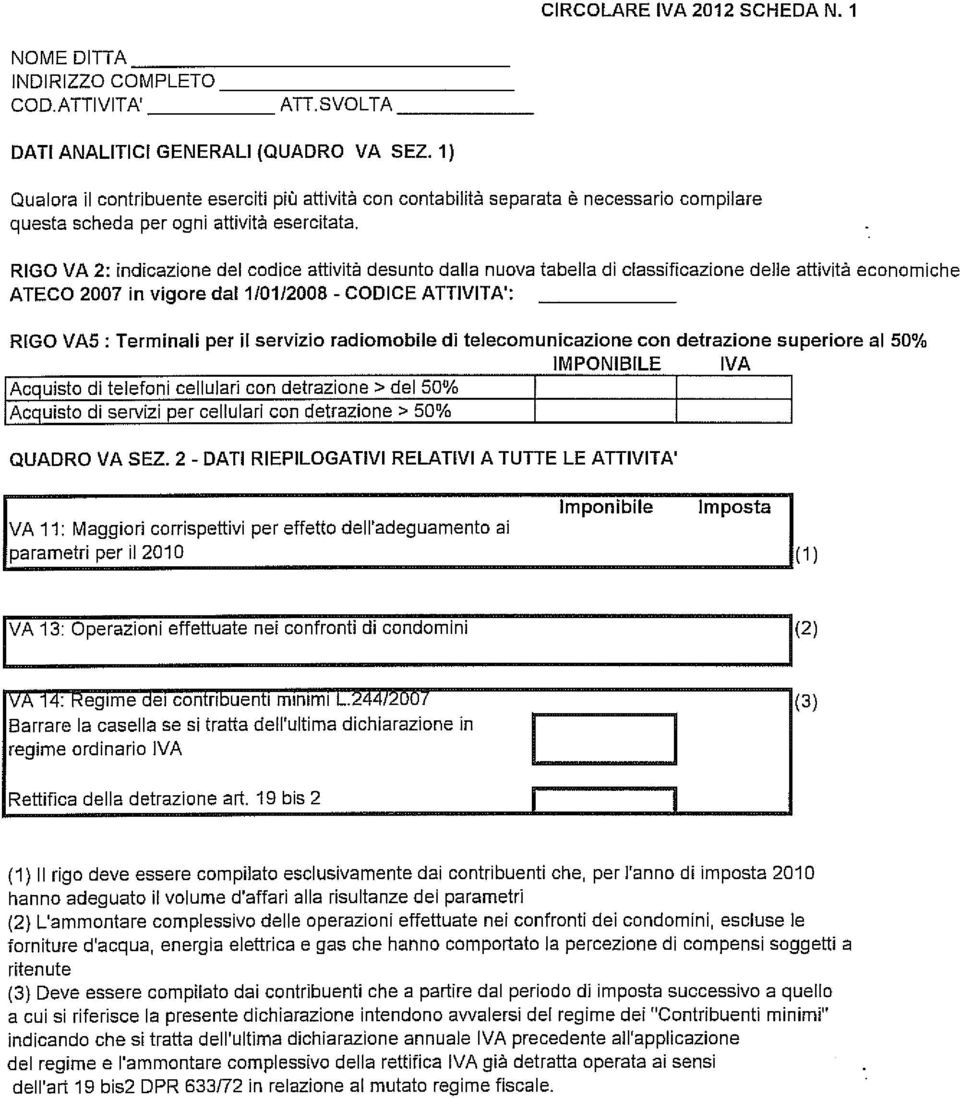

1 STUDI DI AVVOCATI E COMMERCIALISTI COMUNICAZIONE E DICHIARAZIONE ANNUALE IVA 2012 Periodo d imposta PREMESSA A decorrere dal periodo di imposta 2010 la compensazione mediante mod. F24 relativa al credito annuale (o a periodi inferiori all anno) dell IVA, per importi superiori a euro annui, può essere effettuata a partire dal giorno sedici del mese successivo a quello di presentazione della dichiarazione (o dell istanza) da cui emerge il credito. Per consentire ai contribuenti che intendono utilizzare in compensazione ovvero chiedere a rimborso il credito IVA emergente dalla dichiarazione annuale IVA è stata previsto di anticipare la dichiarazione presentandola in forma autonoma, dal 1º febbraio al 1 ottobre (il 30 settembre è un giorno festivo). La facoltà di presentare la dichiarazione in via autonoma è estesa a tutti i contribuenti che presentano un credito IVA alla fine dell esercizio, anche se di importo inferiore a euro. I contribuenti che presentano crediti IVA per importi superiori a Euro, ma che hanno intenzione di utilizzare tali crediti con l IVA a debito delle liquidazioni successive non hanno bisogno di presentare la dichiarazione IVA anticipatamente in quanto possono compensare il credito IVA con altra IVA senza limitazioni. Sul punto si segnala che la Circolare Ministeriale n.1 del 25 gennaio 2011 dell Agenzia delle Entrate ha chiarito che indipendentemente dalla presenza di un credito o di un debito annuale IVA è riconosciuta a tutti i contribuenti la possibilità di inviare in forma autonoma la dichiarazione IVA entro il mese di febbraio, esonerando cosi tali contribuenti dalla presentazione della comunicazione annuale IVA. La Circolare Ministeriale prosegue precisando che la presentazione in via autonoma della dichiarazione annuale IVA comporta che il versamento del saldo annuale debba essere effettuato entro il 16 marzo in un'unica soluzione ovvero rateizzando da tale data le somme dovute, maggiorando dello 0,33% mensile l'importo di ciascuna rata successiva alla prima. È, pertanto, preclusa la possibilità di effettuare i versamenti entro le scadenze del modello UNICO. 2. COMUNICAZIONE ANNUALE DATI IVA L obbligo della comunicazione annuale è stato istituito dall art. 8-bis del Dpr 22 luglio 1998, n. 322, introdotto dall art. 9 del regolamento sulle semplificazioni (Dpr 7 dicembre 2001, n. 435), cosi come modificato dall art.10 D.L. 78 del 1 luglio L adempimento (che non è sostitutivo degli obblighi inerenti la dichiarazione annuale Iva) è finalizzato ad ottemperare agli obblighi comunitari di cui all articolo 22, paragrafo 4, della direttiva CEE n. 77/388 del 17 maggio 1977 che dispongono che il termine per la presentazione della dichiarazione Iva, stabilito dai singoli stati, non può superare di due mesi la scadenza di ogni periodo fiscale. Si riassumono di seguito gli aspetti principali dell adempimento. Pagina 1 di 13

2 STUDI DI AVVOCATI E COMMERCIALISTI 2.1. I soggetti Soggetti obbligati Sono obbligati alla presentazione della comunicazione annuale dei dati IVA i titolari di partita IVA che hanno esercitano nell anno 2011 attività d impresa ovvero arti e professioni, ad eccezione dei soggetti che risultano espressamente esonerati ai sensi del comma 2 dell art. 8-bis del Dpr 322/1998 cosi come modificato dall art.10 del D.L. 78 del 01/07/2009. Soggetti esonerati Non sono tenuti alla presentazione della comunicazione annuale dei dati IVA i soggetti esonerati dalla presentazione della dichiarazione annuale IVA e, più precisamente: - i contribuenti che per l anno d imposta 2011 abbiano registrato esclusivamente operazioni esenti di cui all art.10 del Dpr 633/1972, nonché coloro che, essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione ai sensi dell art. 36-bis, abbiano effettuato soltanto operazioni esenti, (ancorché siano tenuti per lo stesso anno alla presentazione della dichiarazione annuale Iva in conseguenza dell effettuazione delle rettifiche di cui all art. 19-bis2). L esonero non si applica in presenza (i) di operazioni intracomunitarie (art. 48, comma 2, Dl 331/1993); (ii) di autofatturazioni effettuate ai sensi dell art. 17 comma 3 del D.P.R. 633/72 per acquisti di beni e servizi da soggetti non residenti; (iii) di acquisti per i quali l imposta è liquidata dal cessionario (per gli acquisti di oro e argento, diverso da quello da investimento, ai sensi dell art. 17 comma 5 del D.P.R. 633/72; per i rottami, ai sensi dell art. 74, c. 7-8); - i produttori agricoli esonerati dagli adempimenti ai sensi dell art. 34, comma 6 (produttori agricoli che nell anno solare precedente hanno realizzato un volume d affari non superiore a euro 7.000,00); - gli esercenti attività di organizzazione di giochi, di intrattenimenti ed altre attività indicate nella tariffa allegata al Dpr 26 ottobre 1972, n. 640 (come modificata dall art. 1 del D.Lgs. 26 febbraio 1999, n. 60), esonerati dagli adempimenti Iva ai sensi dell art. 74, sesto comma, che non hanno optato per l applicazione dell Iva nei modi ordinari; - le imprese individuali che abbiano dato in affitto l unica azienda e non esercitino altra attività rilevante agli effetti dell Iva nell anno cui si riferisce la comunicazione; - i soggetti passivi d imposta, residenti in altri stati membri della Unione Europea e senza stabile organizzazione in Italia, qualora abbiano effettuato nell anno d imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell imposta; - le associazioni sportive dilettantistiche, le associazioni senza fini di lucro e le associazioni pro-loco che hanno esercitato l opzione per l applicazione delle disposizioni di cui alla L. 398/91; - i soggetti domiciliati o residenti fuori dalla CE, non identificati in ambito comunitario, identificati ai fini IVA nel territorio dello stato, con le modalità di cui all art. 74 quinquies. Sono altresì esonerati dalla presentazione della comunicazione Iva (anche qualora obbligati a presentare la dichiarazione annuale): - gli organi e le amministrazioni dello Stato, comuni, consorzi tra enti locali, associazioni ed enti gestori di demani collettivi, comunità montane, province e Pagina 2 di 13

3 STUDI DI AVVOCATI E COMMERCIALISTI regioni, enti pubblici che svolgono funzioni statali, previdenziali, assistenziali e sanitarie, comprese le aziende sanitarie locali; - i soggetti sottoposti a procedure concorsuali; - le persone fisiche che hanno realizzato nell anno d imposta cui si riferisce la comunicazione un volume di affari uguale o inferiore a euro; - le persone fisiche che si avvalgono del regime riservato ai contribuenti minimi introdotto dalla legge n. 244/2007; - i contribuenti che presentano la dichiarazione annuale IVA entro il mese di febbraio, come previsto dall art.8 bis, secondo comma, ultimo periodo del DPR 322/1998, introdotto dall art.10, D.L. 1 luglio 2009 n.78; - i soggetti di cui alla circolare nr.1 della Circolare Ministeriale del 25 gennaio Soggetti non residenti Per i soggetti non residenti tenuti a presentare la comunicazione dati, l obbligo deve essere assolto, a seconda dei casi, o dal rappresentante fiscale nominato ai sensi dell art. 17 comma 2 del D.P.R. 633/72, o direttamente dal soggetto non residente (identificato ai sensi dell art. 35-ter del Dpr 633/1972), ovvero dalla stabile organizzazione. Qualora, però, il soggetto non residente abbia operato in Italia, durante l anno d imposta, sia mediante stabile organizzazione, sia mediante rappresentante fiscale, sia identificandosi direttamente, devono essere presentate autonome comunicazioni per le operazioni a ciascuno di essi imputabili. La comunicazione rimane, invece, unica nell ipotesi in cui il soggetto non residente abbia effettuato, nel medesimo anno ma in periodi diversi, operazioni rilevanti agli effetti dell Iva sia mediante rappresentante fiscale sia identificandosi direttamente. In tale ipotesi, la comunicazione deve essere presentata da parte del soggetto (rappresentante fiscale o soggetto non residente identificato direttamente) operante alla data di presentazione della comunicazione Compilazione della comunicazione Il modello per la comunicazione annuale dei dati IVA, è suddiviso in tre sezioni. Nella prima sezione devono essere riportati i dati anagrafici del contribuente (e del dichiarante, se diverso dal contribuente). Nella seconda e terza sezione devono essere indicati: - l ammontare delle operazioni attive e passive al netto dell Iva; - l ammontare delle operazioni intracomunitarie di beni; - l ammontare delle operazioni esenti; - l ammontare delle operazioni non imponibili; - l ammontare degli acquisti e delle cessioni di beni strumentali di cui ai punti precedenti; - l imponibile e l imposta relative alle importazioni (i) di oro e argento e (ii) di rottami ed altri materiali di recupero di cui all'art.74, co.7 e 8 del DPR 633/72, per le quali l imposta viene assolta dall acquirente con il meccanismo del reverse charge e senza il pagamento dell IVA in dogana; - l imposta esigibile e l imposta detratta. Si osserva che, per quanto precisato nelle istruzioni, gli importi di cui sopra devono essere sempre riferiti alle operazioni effettuate durante l intero anno solare. Pagina 3 di 13

4 STUDI DI AVVOCATI E COMMERCIALISTI Di conseguenza, i contribuenti trimestrali per opzione (di cui all art. 7 del Dpr 542/1999), unitamente agli altri soggetti che eseguono trimestralmente le liquidazioni Iva ai sensi di altre disposizioni di legge (ad esempio, gli autotrasportatori), devono comprendere nei dati da indicare nella comunicazione anche quelli concernenti il periodo ottobre-dicembre 2011, ancorché non siano tenuti, ai sensi dello stesso art. 7, ad effettuare la liquidazione del quarto trimestre. Nella comunicazione dati Iva non devono essere, invece, riportate le operazioni di rettifica e di conguaglio relative al periodo d imposta di riferimento, cioè quelle di cui, rispettivamente, all art. 19, comma 5 (calcolo del pro-rata di indetraibilità), e all art. 19- bis 2 del Dpr 633/1972 (rettifica della detrazione per beni non ammortizzabili e servizi (comma 1). Le istruzioni precisano, inoltre, che ai fini della comunicazione non rilevano le compensazioni effettuate nell anno, il riporto del credito Iva dell anno precedente, i rimborsi infrannuali richiesti nonché la parte del credito IVA annuale che il contribuente intende chiedere a rimborso. Si evidenzia che gli importi da indicare nella comunicazione dati devono essere riportati tenendo conto delle variazioni eseguite ai sensi dell art. 26 del Dpr 633/1972 e devono essere espressi in unità di euro arrotondando l importo per eccesso se la frazione decimale è uguale o superiore a 50 centesimi di euro o per difetto se inferiore 2.3. Modalità di presentazione Ai sensi del comma 1 dell art. 8 bis del Dpr 322/1998, la comunicazione annuale dell Iva non può, in alcun caso, essere presentata in banca o in posta ma deve essere necessariamente trasmessa in via telematica, direttamente o tramite gli incaricati di cui all art. 3, commi 2-bis (società del gruppo) e 3 (altri intermediari abilitati), del Dpr 322/1998. In ogni caso, la comunicazione si considera presentata nel giorno in cui viene trasmessa telematicamente (direttamente o tramite un incaricato) all Agenzia delle entrate. Le istruzioni precisano che per la trasmissione diretta i soggetti devono avvalersi: - del servizio telematico Entratel, qualora sussista l obbligo di presentare la dichiarazione dei sostituti d imposta (Mod. 770 semplificato o ordinario), in relazione ad un numero di soggetti superiore a venti; - del servizio telematico Internet, qualora sussista l obbligo di presentare la dichiarazione dei sostituti d imposta in relazione ad un numero di soggetti non superiore a venti ovvero non sussista l obbligo di presentare tale dichiarazione. In assenza di una esplicita disposizione in merito, le istruzioni danno le necessarie indicazioni anche in materia di prova dell avvenuta presentazione della comunicazione e di conservazione della documentazione trasmessa. La prova della presentazione dei predetti modelli è poi data dalla comunicazione, rilasciata dall Agenzia delle entrate, che ne attesta l avvenuto ricevimento. In caso di presentazione tramite altri soggetti, l intermediario (incaricato della trasmissione o società del gruppo) deve: - rilasciare al dichiarante, contestualmente alla ricezione della comunicazione o dell assunzione dell incarico per la sua predisposizione, l impegno a presentare in via telematica all Agenzia delle entrate i dati in essa contenuti, precisando se la comunicazione gli è stata consegnata già compilata o verrà da lui predisposta. Detto impegno dovrà essere datato e sottoscritto dall intermediario o dalla società del Pagina 4 di 13

5 STUDI DI AVVOCATI E COMMERCIALISTI gruppo, seppure rilasciato in forma libera. La data di tale impegno, unitamente alla personale sottoscrizione ed all indicazione del proprio codice fiscale, dovrà essere riportata nello specifico riquadro Impegno alla presentazione telematica delle suddette comunicazioni, per essere poi trasmessa, unitamente ai dati contenuti nella comunicazione per via telematica al sistema informativo dell Agenzia delle entrate; - rilasciare altresì al dichiarante, entro 30 giorni dal termine previsto per la presentazione della comunicazione in via telematica, l originale del modello di comunicazione dati Iva i cui dati sono stati trasmessi in via telematica, redatta su modello conforme a quello approvato dall Agenzia delle entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione dell Agenzia delle entrate che ne attesta l avvenuto ricevimento; - conservare copia delle comunicazioni trasmesse, anche su supporti informatici (secondo le modalità disposte dall art. 3 del D.M ), per lo stesso periodo previsto dall art. 43 del Dpr 600 del 1973, ai fini dell eventuale esibizione all Agenzia delle entrate in sede di controllo Casi particolari di presentazione Le istruzioni riportano alcune indicazioni in merito a casi particolari di presentazione della comunicazione. In particolare, è precisato che gli enti e le società che nell anno di riferimento si sono avvalsi della procedura di liquidazione dell Iva di gruppo, sono tenuti ad inviare in modo autonomo la comunicazione annuale con riferimento alla propria attività. La società controllante è pertanto tenuta a presentare unicamente la propria comunicazione e non anche quella relativa al gruppo (come invece accade per la dichiarazione annuale Iva). Questo in quanto, come precisato nella c.m. 6/E del 2002, in sede di comunicazione non devono essere evidenziati i debiti e i crediti d imposta trasferiti al gruppo dalle società aderenti alla procedura. I contribuenti che hanno esercitato più attività per le quali hanno tenuto, per obbligo di legge o per opzione, la contabilità separata ai sensi dell art. 36, devono presentare un unico modello di comunicazione riepilogativo di tutte le attività gestite con contabilità separate. Tuttavia, nel caso in cui tra dette attività ne figuri una per la quale è previsto l esonero dalla presentazione della dichiarazione annuale IVA e, conseguentemente, dalla comunicazione dei dati Iva, i dati di quest ultima attività non devono essere compresi nella comunicazione da presentare in relazione alle altre attività per le quali è previsto l obbligo dichiarativo. In presenza poi di operazioni straordinarie o di altre trasformazioni sostanziali soggettive (fusioni, scissioni, cessioni di azienda, conferimenti, ecc.), i criteri da seguire sono diversi a seconda del periodo in cui è avvenuta l operazione. Se l operazione è avvenuta durante l anno oggetto della comunicazione dati ed il soggetto dante causa (società incorporata o scissa, soggetto conferente, cedente o donante) si è estinto per effetto dell operazione straordinaria o della trasformazione, il soggetto avente causa (società incorporante o beneficiaria, soggetto conferitario, cessionario o donatario) deve presentare due distinte comunicazioni: - la prima contenente i dati delle operazioni effettuate dal soggetto stesso nell anno d imposta cui si riferisce la comunicazione; Pagina 5 di 13

6 STUDI DI AVVOCATI E COMMERCIALISTI - la seconda contenente i dati delle operazioni effettuate dal soggetto dante causa nella frazione d anno cui si riferisce la comunicazione e fino all ultima liquidazione eseguita prima dell operazione straordinaria o della trasformazione. In tale comunicazione devono essere indicati, nella parte riservata al contribuente, i dati relativi al soggetto incorporato, scisso, conferente, ecc., mentre nel riquadro riservato al dichiarante i dati del soggetto risultante dalla trasformazione, riportando il valore 9 nella casella relativa al codice di carica. Nel caso invece in cui il soggetto dante causa non si è estinto per effetto dell operazione straordinaria o della trasformazione, la comunicazione dati Iva deve essere presentata: - dal soggetto avente causa, se l operazione straordinaria o la trasformazione ha comportato la cessione del debito o del credito Iva. Tale soggetto presenterà pertanto due distinte comunicazioni dati secondo le modalità indicate in precedenza per l ipotesi di estinzione del dante causa. Conseguentemente il soggetto dante causa non deve presentare la comunicazione relativamente all attività oggetto dell operazione straordinaria; - da ciascuno dei soggetti coinvolti nell operazione, se l operazione straordinaria o la trasformazione non ha comportato la cessione del debito o credito IVA in relazione alle operazioni da ciascuno di essi effettuate nell anno d imposta cui si riferisce la comunicazione. In presenza, invece, di operazione straordinaria o trasformazione avvenuta nel periodo compreso tra il 1 gennaio e la data di presentazione della comunicazione dati, la comunicazione IVA relativa alle operazioni poste in essere dal soggetto dante causa nel corso dell intero anno precedente, deve essere sempre presentata dal soggetto avente causa se il soggetto dante causa si è estinto per effetto dell operazione straordinaria, seguendo le modalità indicate in precedenza e sempreché l adempimento non sia stato assolto direttamente da tale ultimo soggetto prima della operazione straordinaria o della trasformazione. Diversamente, nell ipotesi in cui a seguito dell operazione straordinaria non si sia verificata l estinzione del soggetto dante causa, ciascun soggetto partecipante all operazione assolverà autonomamente l adempimento dichiarativo relativamente alle operazioni effettuate nell intero anno d imposta cui si riferisce la comunicazione ed il trasferimento o meno del debito o credito Iva in conseguenza dell operazione straordinaria assumerà rilevanza solo ai fini della comunicazione dati da presentare nell anno successivo, secondo le modalità indicate in precedenza. Nell ipotesi, infine, di successione ereditaria, la comunicazione è presentata in ogni caso dagli eredi per l intero anno d imposta riportando il valore 7 nella casella codice di carica. L omissione della comunicazione annuale dei dati IVA o l invio della stessa con dati incompleti o inesatti comporta l applicazione della sanzione amministrativa da 258,00 a 2.065,00 euro prevista dall art. 11 del D.Lgs. 471/1997. Le istruzioni al modello e la circolare dell Agenzia delle Entrate n. 6/E del 25 gennaio 2002, precisano che per la comunicazione annuale dei dati IVA non può trovare applicazione l istituto del ravvedimento operoso (di cui all art. 13 del D.Lgs. n. 472/97) e che non è possibile rettificare o integrare una comunicazione già presentata. Ciò in quanto la comunicazione non ha natura dichiarativa. Pagina 6 di 13

7 STUDI DI AVVOCATI E COMMERCIALISTI La correzione di eventuali errori andrà, pertanto effettuata in sede di dichiarazione annuale, tramite la corretta esposizione dei dati definitivi. 3. DICHIARAZIONE ANNUALE IVA Con provvedimento del Direttore dell Agenzia delle Entrate del 16 gennaio 2012 sono stati approvati i modelli e le istruzioni delle dichiarazioni annuali IVA relative al periodo d imposta I modelli approvati sono i seguenti: 1. il Mod. IVA/2012 per l anno d imposta 2011; 2. il Mod. IVA BASE/2012 per l anno di imposta 2011; 3. il Mod. IVA 26 LP/2012, da presentare al Concessionario della riscossione da parte della società controllante nell ipotesi di liquidazione dell IVA di gruppo ai sensi dell art. 73, ultimo comma, del D.P.R. n. 633/1972 e del D.M. 13 dicembre 1979; 4. il Mod. IVA 74 bis, da presentare in via telematica da parte dei curatori fallimentari o dei commissionari liquidatori, entro quattro mesi dalla nomina (per questo modello la proroga dei termini non opera), contenente il riepilogo delle operazioni effettuate nella frazione d anno antecedente alla dichiarazione di fallimento o di liquidazione coatta amministrativa Dichiarazione IVA unificata La dichiarazione IVA 2012 è compresa nella dichiarazione annuale unificata. Tale dichiarazione è infatti prevista per i contribuenti che soddisfano le seguenti condizioni: il periodo d imposta coincide con l anno solare; sono obbligati alla presentazione di due o più delle seguenti dichiarazioni: redditi, IVA e sostituti ed intermediari (Mod. 770-Ordinario 1 se scelgono di comprenderlo nella dichiarazione unificata 2 ). 1 E opportuno ricordare che, per effetto delle modifiche apportate dal D.P.R. 435/2001, la dichiarazione dei sostituti d imposta è stata suddivisa in due parti che costituiscono due distinte dichiarazioni: Mod. 770-Semplificato e Mod. 770-Ordinario. Il Mod. 770/2012 Semplificato deve essere utilizzato dai sostituti d imposta per comunicare all Amministrazione Finanziaria i dati relativi alle certificazioni rilasciate ai soggetti a cui sono stati corrisposti nel 2011 redditi di lavoro dipendente ed assimilati, indennità di fine rapporto, prestazioni in forma di capitali erogati da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi, nonché i dati contributivi, previdenziali e assicurativi e quelli relativi all assistenza fiscale prestata nell anno Il Mod. 770/2012 Ordinario deve essere utilizzato dai sostituti d imposta, dagli intermediari e dagli altri soggetti tenuti a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell anno 2011, operazioni di natura finanziaria effettuate nello stesso periodo, nonché i dati riassuntivi relativi ai versamenti effettuati, alle compensazioni operate e ai crediti d imposta utilizzati. Solo quest ultima dichiarazione può essere compresa nella dichiarazione unificata, a prescindere dal numero di soggetti cui la medesima si riferisce, mentre non può essere mai compresa nella dichiarazione unificata la dichiarazione Mod. 770-Semplificato. 2 La presentazione del modello unificato riguarda: le persone fisiche; i soggetti diversi dalle persone fisiche: società di persone, società di capitali, enti commerciali, enti non commerciali e altri organismi di tipo associativo. Pagina 7 di 13

8 STUDI DI AVVOCATI E COMMERCIALISTI Sono considerati periodi di imposta non coincidenti con l anno solare (in presenza dei quali non è possibile presentare la dichiarazione unificata) i periodi che interessano più anni solari (ad esempio, 1 novembre ottobre 2012); si tratta dei soggetti con esercizio cosiddetto a cavallo per i quali è necessario presentare separate dichiarazioni (IVA, redditi, IRAP e sostituto di imposta), anche se per l imposta sul valore aggiunto e per la dichiarazione presentata in qualità di sostituto di imposta, il periodo di imposta di riferimento coincide sempre con l anno solare. Si precisa che per i periodi di imposta non coincidenti con l anno solare, ma che riguardano un arco temporale compreso nell anno 2011 e in corso al 31 dicembre dello stesso anno, va presentata dichiarazione in forma unificata utilizzando l apposito modello (es: in caso di trasformazione da società di persone a società di capitali avvenuta il 30 settembre 2011, per il periodo ottobre-dicembre è possibile presentare dichiarazione unificata) Dichiarazione IVA separata Si pone in evidenza che l obbligo di presentare la dichiarazione IVA relativa all anno 2011 (modello IVA 2012) in via autonoma (cioè non compilando il modello UNICO di dichiarazione unificata) riguarda soltanto le seguenti categorie di contribuenti: le società di capitali e gli enti soggetti ad IRES con periodo d imposta non coincidente con l anno solare nonché i soggetti, diversi dalle persone fisiche, con periodo d imposta chiuso in data anteriore al 31 dicembre 2011; le società controllanti e controllate, che partecipano alla liquidazione dell IVA di gruppo prevista dall art. 73; i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive tenuti a comprendere nella propria dichiarazione annuale il modulo relativo alle operazioni dei soggetti fusi, incorporati, trasformati, ecc., che abbiano partecipato durante l anno alla procedura della liquidazione dell IVA di gruppo; i curatori fallimentari e i commissari liquidatori, per le dichiarazioni da questi presentate per conto dei soggetti falliti o sottoposti a procedura di liquidazione coatta amministrativa, per ogni periodo d imposta fino alla chiusura delle rispettive procedure concorsuali; i soggetti non residenti che si avvalgono di un rappresentante fiscale tenuto a presentare la dichiarazione IVA per loro conto; i soggetti non residenti identificati direttamente ai sensi dell art. 35-ter; particolari soggetti (ad es., i venditori porta a porta ), qualora non siano tenuti alla presentazione della dichiarazione unificata, in quanto titolari di redditi per i quali non sussiste l obbligo di presentazione della dichiarazione dei redditi e dell IRAP; i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive, avvenute nel periodo compreso tra il 1 gennaio 2012 e la data di presentazione della dichiarazione relativa al 2011, tenuti a presentare tale dichiarazione annuale per conto dei soggetti estinti a seguito della operazione intervenuta (fusione, scissione, ecc ); i soggetti che intendono utilizzare in compensazione ovvero chiedere a rimborso il credito di imposta risultante dalla dichiarazione annuale (art.3 co.1 DPR 322/98, come modificato dall art.10 del DL n.78 del 1 luglio 2009) Pagina 8 di 13

9 STUDI DI AVVOCATI E COMMERCIALISTI 3.3. Modalità di presentazione della dichiarazione La presentazione della dichiarazione annuale Iva da parte dei soggetti tenuti a tale adempimento deve essere effettuata esclusivamente per via telematica. I soggetti che scelgono di trasmettere direttamente la dichiarazione devono avvalersi del servizio telematico Entratel, (qualora il contribuente abbia l obbligo di presentare la dichiarazione dei sostituti d imposta in relazione ad un numero di soggetti superiore a 20) o del servizio telematico Internet (Fisconline), (qualora il contribuente abbia l obbligo di presentare la dichiarazione dei sostituti d imposta in relazione ad un numero di soggetti non superiore a 20) Termini di presentazione della dichiarazione Nel caso in cui il contribuente sia tenuto alla presentazione in via autonoma, il termine di presentazione è compreso tra il 1 febbraio ed il 1 ottobre Si rammenta per poter utilizzare dal 16 marzo 2012 un credito IVA di importo superiore ad deve essere presentata la dichiarazione in via autonoma entro il 29 febbraio Nel caso di presentazione della dichiarazione in forma unificata, il termine di presentazione è entro il 1 ottobre Scadenze di pagamento del saldo IVA Il versamento dell imposta dovuta, in base alla dichiarazione annuale IVA, deve essere effettuato entro il 16 marzo di ciascun anno. I contribuenti possono versare in unica soluzione o a rate. Le rate devono essere di pari importo e la prima deve essere versata entro il 16 marzo. Le rate successive devono essere versate entro il 16 di ciascun mese; l ultima rata non può essere versata oltre il 16 novembre. Sull importo delle rate successive alla prima è dovuto l interesse fisso dello 0,33% mensile (pertanto la seconda rata deve essere aumentata dello 0,33%, la terza dell 0,66% e così via). Se il contribuente è obbligato alla presentazione della dichiarazione in forma unificata il versamento del saldo IVA può essere effettuato entro il termine previsto per il pagamento delle somme dovute in base a detta dichiarazione unificata, con una maggiorazione dello 0,40% a titolo di interessi per ogni mese o frazione di mese successivo al 16 marzo. Anche in quest ultimo caso è prevista la possibilità per il contribuente di rateizzare l importo dalla data di pagamento delle somme dovute in base al modello Unico, maggiorando dapprima l importo da versare dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l importo di ogni rata successiva alla prima Novità principali del modello di dichiarazione Le principali modifiche, di carattere generale, apportate ai quadri del modello sono di seguito illustrate: Quadro VA: il rigo VA 14 è stato ridenominato Regime per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 24 del DL 98/2011. E stata introdotta la Pagina 9 di 13

10 STUDI DI AVVOCATI E COMMERCIALISTI sezione 3 riservata all indicazione degli estremi identificativi dei rapporti con gli operatori finanziari di cui all art.7, sesto comma, DPR 605/73. Quadro VE: la sezione 2 è stata implementata con l introduzione del rigo VE 23 riservato all indicazione delle operazioni con aliquota 21%. Nella sezione 4 sono stati introdotti i nuovi campi 6 e 7 nel rigo VE 34 riservati alle cessioni di telefoni cellulari e microprocessori per i quali è obbligatoria l applicazione del l imposta secondo il meccanismo del reverse charge. Quadro VF: La sezione 1 è stata implementata con l introduzione del rigo VF 12 riservato all indicazione delle operazioni con aliquota al 21%. Quadro VJ: il quadro è stato implementato con l introduzione dei righi VJ 15 e VJ 16 riservati agli acquisti di telefoni cellulari e microprocessori per i quali è obbligatoria l applicazione dell imposta secondo il meccanismo del reverse charge Casi particolari Contabilità separate In caso di esercizio di più attività con contabilità IVA separate (art. 36 DPR 633/72), bisogna compilare (oltre al frontespizio) tanti moduli quante sono le contabilità tenute. In particolare si precisa che: - i dati da indicare nelle nella sezione 1 del quadro VA e nella sezione 1 del quadro VL nonché nei quadri VE,VF e VJ riguardano ogni singola contabilità separata e pertanto devono essere compilati in ciascun modulo; - invece i dati da comprendere nella sezione 2 del quadro VA e nelle sezioni 2 e 3 del quadro VL nonché nei quadri VC, VD, VH, VK, VT, VX e VO riguardano il complesso delle attività svolte dal contribuente e devono quindi, essere riepilogati sul primo modulo compilato. Contribuenti con operazioni straordinarie (fusioni, scissioni, conferimenti d azienda, ecc.) o altre trasformazioni sostanziali soggettive 1) Trasformazione avvenuta durante l anno 2011 Nel caso di operazioni straordinarie ovvero trasformazioni sostanziali soggettive che abbiano comportato l estinzione del soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), la dichiarazione IVA deve essere presentata unicamente dal soggetto avente causa (società incorporante, beneficiaria, conferitaria, soggetto cessionario, donatario, ecc.). Pertanto, il soggetto risultante dalla trasformazione (società conferitaria, incorporante, ecc.) deve presentare il modello composto dal frontespizio e da due moduli (o da più moduli in relazione al numero di soggetti partecipanti all operazione): nell unico frontespizio devono essere indicati la denominazione o ragione sociale, il codice fiscale, la partita IVA del soggetto risultante dalla trasformazione; nel modulo relativo al soggetto avente causa (modulo n. 01) devono essere compilati tutti i quadri inerenti la propria attività riportando i dati delle operazioni effettuate dallo stesso soggetto nel corso dell anno 2011, compresi anche i dati relativi alle operazioni effettuate dal soggetto dante causa nella frazione di mese o trimestre nel corso del quale è avvenuta l operazione straordinaria o la trasformazione sostanziale soggettiva. Devono essere altresì Pagina 10 di 13

11 STUDI DI AVVOCATI E COMMERCIALISTI compilati i quadri VT e VX al fine di riepilogare i dati relativi ai soggetti partecipanti all operazione; nel modulo relativo al soggetto dante causa devono essere compilati tutti i quadri inerenti l attività dallo stesso svolta comprendendo i dati relativi alle operazioni effettuate fino all ultimo mese o trimestre conclusosi anteriormente alla data dell operazione straordinaria o della trasformazione. Nel rigo VA1, campo 1, deve essere indicata la partita IVA del soggetto cui il modulo si riferisce. In tale ipotesi il soggetto conferente, incorporato ecc., non deve presentare la dichiarazione IVA relativa all anno Qualora l operazione straordinaria ovvero la trasformazione sostanziale soggettiva non abbia comportato l estinzione del soggetto dante causa (scissione parziale, conferimento, cessione o donazione di ramo d azienda) la dichiarazione IVA deve essere presentata: dal soggetto avente causa, se l operazione ha comportato la cessione del debito o del credito IVA. Tale soggetto presenterà la dichiarazione secondo le modalità illustrate in caso di estinzione del soggetto dante causa, avendo cura di indicare nel rigo VA1, campo 1, la partita IVA del soggetto cui il modulo si riferisce e di barrare la casella 2 dello stesso rigo per comunicare che il soggetto continua ad esercitare un attività rilevante agli effetti dell IVA. Il soggetto dante causa deve presentare la propria dichiarazione esclusivamente con riferimento alle operazioni effettuate nell anno 2011 relative alle attività non trasferite. In tale ultima dichiarazione dovrà essere barrata la casella 3 del rigo VA1 per comunicare che il soggetto ha partecipato ad un operazione straordinaria o trasformazione e nel campo 4 dovrà essere indicato il credito emergente dalla dichiarazione IVA/2012 ceduto un tutto o in parte a seguito dell operazione; da ciascuno dei soggetti coinvolti nell operazione se non c è stata cessione del debito o del credito IVA, indicando ognuno i dati relativi alle operazioni effettuate nell intero anno d imposta. 2) Trasformazione avvenuta nel periodo compreso tra il 1 gennaio 2012 e la data di presentazione della dichiarazione annuale IVA relativa al 2011 In tale caso, poiché l attività per l intero anno 2011 è stata svolta dal soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), si possono verificare le seguenti ipotesi: nel caso di estinzione del soggetto dante causa a seguito della trasformazione, il soggetto risultante (società incorporante, beneficiaria, conferitaria, soggetto cessionario, donatario, ecc.) deve presentare per l anno 2011, oltre alla propria, anche la dichiarazione per conto del soggetto dante causa (società incorporata, società scissa, soggetto conferente, cedente o donante, ecc.), sempre che l adempimento dichiarativo non sia stato già assolto direttamente da quest ultimo soggetto. In tale dichiarazione devono essere indicati i dati del soggetto estinto nella parte riservata al contribuente e i dati del soggetto avente causa nel riquadro riservato al dichiarante, riportando il valore 9 nella casella relativa al codice di carica. La dichiarazione presentata per conto del soggetto dante causa rientra tra i casi di presentazione della dichiarazione IVA in via autonoma; Pagina 11 di 13

12 STUDI DI AVVOCATI E COMMERCIALISTI nell ipotesi di trasformazione non comportante l estinzione del soggetto dante causa, ciascuno dei soggetti coinvolti deve presentare la propria dichiarazione IVA relativa alle operazione effettuate nell intero anno d imposta 2011 cui si riferisce la dichiarazione. 4. LIQUIDAZIONE IVA DI GRUPPO: ADEMPIMENTI DELLE SOCIETA CONTROLLANTI E CONTROLLATE Le società controllanti riepilogano i dati della liquidazione dell Iva di gruppo nel prospetto Iva 26PR/2012. Per le società controllanti e controllate, si rammenta che: sia la società controllante che le società controllate devono presentare la propria dichiarazione annuale secondo le modalità di presentazione indicate, per l indicazione dei propri dati e dei saldi trasferiti al gruppo; l ente o società controllante deve presentare congiuntamente alla propria dichiarazione annuale un prospetto riepilogativo della liquidazione di gruppo (Prospetto IVA 26 PR/2012); inoltre deve presentare al competente Concessionario della riscossione un prospetto (mod. IVA 26 LP/2012) riportante le liquidazioni periodiche del gruppo allegando: l originale sottoscritto del modello IVA 26 PR/2012 facente parte della propria dichiarazione annuale, le garanzie prestate dalle singole società partecipanti alla liquidazione di gruppo (per i rispettivi crediti IVA compensati nel corso del 2011), la garanzia prestata dalla controllante per l eventuale eccedenza di credito di gruppo compensata. 5. DOCUMENTAZIONE DA INVIARE ALLO STUDIO 5.1. Comunicazione annuale dati IVA I Sig.ri clienti tenuti a presentare la Comunicazione annuale dati IVA o decidano di farlo, pur potendo presentare la dichiarazione IVA in via autonoma, sono cortesemente pregati di consegnare allo Studio entro e non oltre il prossimo 10 febbraio: - le schede nr Comunicazione IVA allegate alla presente circolare debitamente compilate; - le schede nr.1 (Quadro VA), nr. 3 (Quadro VE), nr.4 (Quadro VF sez. 1 e 2), nr.6 (Quadro VJ) relative alla dichiarazione IVA; - le liquidazioni mensili (o trimestrali) IVA relative all anno 2011; - il riepilogo annuale IVA; - le deleghe di avvenuto pagamento dell IVA a debito per l anno 2011, compreso l eventuale acconto versato nel dicembre Dichiarazione annuale IVA I Sig.ri clienti intendono presentare la Dichiarazione annuale IVA entro il mese di febbraio, beneficiando quindi dell esonero dalla presentazione della Comunicazioni annuale dati IVA, sono cortesemente pregati di consegnare allo Studio entro e non oltre il prossimo 10 febbraio: Pagina 12 di 13

13 STUDI DI AVVOCATI E COMMERCIALISTI - le schede nr relative alla dichiarazione IVA allegate alla presente circolare debitamente compilate; - le liquidazioni mensili (o trimestrali) IVA relative all anno 2011; - il riepilogo annuale IVA; - le deleghe di avvenuto pagamento dell IVA a debito per l anno 2011, compreso l eventuale acconto versato nel dicembre Pagina 13 di 13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l. DICHIARAZIONE IVA Dal 2016 dichiarazione IVA informaautonomaobbligatoria Antonella Benedetto e Maria Benedetto - Dottori commercialisti in Salerno

ADEMPIMENTI DEL CONTRIBUENTE. La dichiarazione annuale 2016 anno d imposta 2015

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

ADEMPIMENTI DEL CONTRIBUENTE La dichiarazione annuale 2016 anno d imposta 2015 pagina 1 di 16 La dichiarazione annuale IVA Consente la liquidazione definitiva del debito o del credito del contribuente

DICHIARAZIONE IVA 2010

SOMMARIO FILMATO VideoFisco 20.01.2010 Info al n. 0376-775130 SINTESI DEGLI ADEMPIMENTI CASI PARTICOLARI NOVITÀ NELLA COMPILAZIONE DEL MODELLO DICHIARAZIONE IVA 2010 Provv. Ag. Entrate 15.01.2010 - D.P.R.

SOMMARIO FILMATO VideoFisco 20.01.2010 Info al n. 0376-775130 SINTESI DEGLI ADEMPIMENTI CASI PARTICOLARI NOVITÀ NELLA COMPILAZIONE DEL MODELLO DICHIARAZIONE IVA 2010 Provv. Ag. Entrate 15.01.2010 - D.P.R.

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

DICHIARAZIONE ANNUALE IVA

Dott. Renato Portale per DICHIARAZIONE ANNUALE IVA La dichiarazione annuale consente la liquidazione definitiva del debito o del credito del contribuente consiste nella comunicazione della somma algebrica

Dott. Renato Portale per DICHIARAZIONE ANNUALE IVA La dichiarazione annuale consente la liquidazione definitiva del debito o del credito del contribuente consiste nella comunicazione della somma algebrica

w w w. f e r d i n a n d o b o c c i a. i t

Circ. n. 11 del 27 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMUNICAZIONA ANNUALE DATI IVA Scade il prossimo 28 febbraio il termine per trasmettere telematicamente la Comunicazione annuale

Circ. n. 11 del 27 gennaio 2013 A TUTTI I CLIENTI L O R O S E D I Oggetto: COMUNICAZIONA ANNUALE DATI IVA Scade il prossimo 28 febbraio il termine per trasmettere telematicamente la Comunicazione annuale

DAMIANO ADRIANI. Dottore Commercialista

1/6 OGGETTO COMUNICAZIONE ANNUALE DATI IVA RELATIVA ALL ANNO 2013 RIFERIMENTI NORMATIVI ART. 9 D.P.R. 7 DICEMBRE 2001 N. 435; ART. 8BIS D.P.R. 22 LUGLIO 1998 N. 322; PROVVEDIMENTO AGENZIA DELLE ENTRATE

1/6 OGGETTO COMUNICAZIONE ANNUALE DATI IVA RELATIVA ALL ANNO 2013 RIFERIMENTI NORMATIVI ART. 9 D.P.R. 7 DICEMBRE 2001 N. 435; ART. 8BIS D.P.R. 22 LUGLIO 1998 N. 322; PROVVEDIMENTO AGENZIA DELLE ENTRATE

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

LA DICHIARAZIONE IVA NELLE OPERAZIONI STRAORDINARIE. a cura di Federica Furlani

LA DICHIARAZIONE IVA NELLE OPERAZIONI STRAORDINARIE a cura di Federica Furlani Nel caso di operazioni straordinarie o altre trasformazioni sostanziali soggettive, quali: - fusione, - scissione, - conferimento,

LA DICHIARAZIONE IVA NELLE OPERAZIONI STRAORDINARIE a cura di Federica Furlani Nel caso di operazioni straordinarie o altre trasformazioni sostanziali soggettive, quali: - fusione, - scissione, - conferimento,

Oggetto: COMUNICAZIONE ANNUALE DATI IVA

Ai gentili Clienti Loro sedi Oggetto: COMUNICAZIONE ANNUALE DATI IVA Scade il prossimo 28 febbraio 2013 il termine per trasmettere esclusivamente in via telematica la Comunicazione annuale dei dati Iva

Ai gentili Clienti Loro sedi Oggetto: COMUNICAZIONE ANNUALE DATI IVA Scade il prossimo 28 febbraio 2013 il termine per trasmettere esclusivamente in via telematica la Comunicazione annuale dei dati Iva

G P P N D R 7 1 P 1 4 L 7 2 7 S

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

Oggetto: COMUNICAZIONE ANNUALE DATI IVA

posta@.com Altavilla Vicentina, 9 gennaio 2008 associati tirocinanti viviana gentile gaia peloso collaboratori giovanna guerra Oggetto: COMUNICAZIONE ANNUALE DATI IVA Ai gentili Clienti Loro sedi Scade

posta@.com Altavilla Vicentina, 9 gennaio 2008 associati tirocinanti viviana gentile gaia peloso collaboratori giovanna guerra Oggetto: COMUNICAZIONE ANNUALE DATI IVA Ai gentili Clienti Loro sedi Scade

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

MODELLO 770/2007 SEMPLIFICATO. Assimpredil ANCE 18 settembre 2007

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

MODELLO 770/2007 SEMPLIFICATO Assimpredil ANCE 18 settembre 2007 U.O. Contrattualistica e Fiscalità - Dr.ssa Raffaella Scurati DICHIARAZIONE DEI SOSTITUTI D IMPOSTA modello 770 semplificato modello 770

Dichiarazione Iva 2012: focus sulle novità

Numero 22/2012 Pagina 1 di 7 Dichiarazione Iva 2012: focus sulle novità Numero : 22/2012 Gruppo : IVA Oggetto : DICHIARAZIONE IVA Norme e prassi : PROVVEDIMENTO AGENZIA DELLE ENTRATE PROTOCOLLO N. 2012/5810

Numero 22/2012 Pagina 1 di 7 Dichiarazione Iva 2012: focus sulle novità Numero : 22/2012 Gruppo : IVA Oggetto : DICHIARAZIONE IVA Norme e prassi : PROVVEDIMENTO AGENZIA DELLE ENTRATE PROTOCOLLO N. 2012/5810

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CIRCOLARE n. 4 del 6 febbraio 2014 COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE IVA ANNO 2013

\ CIRCOLARE n. 4 del 6 febbraio 2014 COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE IVA ANNO 2013 INDICE 1. COMUNICAZIONE ANNUALE DEI DATI IVA RELATIVA AL 2013 1.1 SOGGETTI OBBLIGATI 1.2 SOGGETTI ESCLUSI

\ CIRCOLARE n. 4 del 6 febbraio 2014 COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE IVA ANNO 2013 INDICE 1. COMUNICAZIONE ANNUALE DEI DATI IVA RELATIVA AL 2013 1.1 SOGGETTI OBBLIGATI 1.2 SOGGETTI ESCLUSI

Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

Gli adempimenti fiscali delle Camere di Commercio Firenze, 11 giugno 2013 A cura del Dott. Paolo Petrangeli D.p.r. 322/1998 Sono obbligati alla presentazione per via telematica delle previste dal decreto

Informativa per la clientela

Informativa per la clientela Informativa n. 8 del 26 gennaio 2011 Novità in materia di rimborsi, dichiarazioni e comunicazioni dati IVA INDICE 1 Premessa... 2 2 Nuove modalità di presentazione delle richieste

Informativa per la clientela Informativa n. 8 del 26 gennaio 2011 Novità in materia di rimborsi, dichiarazioni e comunicazioni dati IVA INDICE 1 Premessa... 2 2 Nuove modalità di presentazione delle richieste

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: IL MOD. IVA 2016 PAG. 2

CIRCOLARE N. 03 DEL 20/01/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: IL MOD. IVA 2016 PAG. 2 IN SINTESI: L Agenzia delle Entrate ha recentemente emanato il Provvedimento di

CIRCOLARE N. 03 DEL 20/01/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: IL MOD. IVA 2016 PAG. 2 IN SINTESI: L Agenzia delle Entrate ha recentemente emanato il Provvedimento di

Fiscal News N. 37. Adempimenti IVA e operazioni straordinarie. La circolare di aggiornamento professionale 03.02.2014

Fiscal News La circolare di aggiornamento professionale N. 37 03.02.2014 Adempimenti IVA e operazioni straordinarie Le modalità di presentazione della dichiarazione IVA nel caso di trasformazioni sostanziali

Fiscal News La circolare di aggiornamento professionale N. 37 03.02.2014 Adempimenti IVA e operazioni straordinarie Le modalità di presentazione della dichiarazione IVA nel caso di trasformazioni sostanziali

MODELLO 770/2001 PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU

Novità 2001. Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU") MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

MODELLO 770/2001 (DICHIARAZIONE PER LE RITENUTE, I CONTRIBUTI E I PREMI ASSICURATIVI RELATIVI AL 2000) Novità 2001 Novità 2001: Modello Base Quadro SC Quadro SS Quadro ST Quadro SU DEVONO PRESENTARE IL

DICHIARAZIONE IVA 2013 e COMUNICAZIONE ANNUALE DATI NOVITÀ

Circolare informativa per la clientela n. 4/2013 del 7 febbraio 2013 DICHIARAZIONE IVA 2013 e COMUNICAZIONE ANNUALE DATI NOVITÀ In questa Circolare 1. Dichiarazione Iva 2013 Principali novità 2. Modello

Circolare informativa per la clientela n. 4/2013 del 7 febbraio 2013 DICHIARAZIONE IVA 2013 e COMUNICAZIONE ANNUALE DATI NOVITÀ In questa Circolare 1. Dichiarazione Iva 2013 Principali novità 2. Modello

Abolita la Comunicazione annuale dati IVA

Fiscal News La circolare di aggiornamento professionale N. 307 29.10.2014 D.D.L. di Stabilità 2015: Dichiarazione IVA entro Febbraio Abolita la Comunicazione annuale dati IVA Categoria: IVA Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 307 29.10.2014 D.D.L. di Stabilità 2015: Dichiarazione IVA entro Febbraio Abolita la Comunicazione annuale dati IVA Categoria: IVA Sottocategoria:

Circolare n. 2 del 5 febbraio 2014

Circolare n. 2 del 5 febbraio 2014 Comunicazione dati Iva relativa al 2013 1. Premessa 2. Soggetti obbligati alla presentazione 3. Soggetti esonerati dalla presentazione 4. Casi particolari di presentazione

Circolare n. 2 del 5 febbraio 2014 Comunicazione dati Iva relativa al 2013 1. Premessa 2. Soggetti obbligati alla presentazione 3. Soggetti esonerati dalla presentazione 4. Casi particolari di presentazione

Circolare per il professionista

Circolare per il professionista Circolare n. 1 del 29 gennaio 2014 Comunicazione dati IVA relativa al 2013 - Modalità e termine di presentazione INDICE 1 Premessa... 2 2 Soggetti obbligati alla presentazione...

Circolare per il professionista Circolare n. 1 del 29 gennaio 2014 Comunicazione dati IVA relativa al 2013 - Modalità e termine di presentazione INDICE 1 Premessa... 2 2 Soggetti obbligati alla presentazione...

Comunicazione e dichiarazione IVA/2015 ANNO 2014

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

Comunicazione e dichiarazione IVA/2015 ANNO 2014 Raccolta dati e richiesta documentazione Oggetto: Richiesta dati e documentazione per la predisposizione della Comunicazione e dichiarazione annuale IVA/2015

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

1. MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2015 ISTRUZIONI GENERALI

genzia ntrate IVA Dichiarazione IVA 2016 Periodo d imposta 2015 ISTRUZIONI PER LA COMPILAZIONE 1. MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2015 ISTRUZIONI GENERALI Premessa Principali modifiche ai

genzia ntrate IVA Dichiarazione IVA 2016 Periodo d imposta 2015 ISTRUZIONI PER LA COMPILAZIONE 1. MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2015 ISTRUZIONI GENERALI Premessa Principali modifiche ai

CIRCOLARE N.31/E. Roma, 2 luglio 2009. Direzione Centrale Servizi ai contribuenti

CIRCOLARE N.31/E Roma, 2 luglio 2009 Direzione Centrale Servizi ai contribuenti OGGETTO: Ordinanza del Presidente del Consiglio dei Ministri n. 3780 del 6 giugno 2009 Ripresa degli adempimenti e dei versamenti-

CIRCOLARE N.31/E Roma, 2 luglio 2009 Direzione Centrale Servizi ai contribuenti OGGETTO: Ordinanza del Presidente del Consiglio dei Ministri n. 3780 del 6 giugno 2009 Ripresa degli adempimenti e dei versamenti-

Circolare N.45 del 26 Marzo 2014

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Circolare N.45 del 26 Marzo 2014 Prossimo appuntamento con lo spesometro. 10 aprile per i contribuenti mensili e 20 aprile per tutti gli altri Gentile cliente con la presente intendiamo informarla che

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Roma 19 gennaio 2011 prot. n. 11.942. Spett.le

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

Roma 19 gennaio 2011 prot. n. 11.942 Spett.le LEGA NAZIONALE PROFESSIONISTI SERIE A LEGA NAZIONALE PROFESSIONISTI SERIE B LEGA PRO LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si

L ACCONTO IVA 2015 METODI PER LA DETERMINAZIONE ACCONTO IVA 2015 STORICO PREVISIONALE OPERAZIONI EFFETTUATE METODO STORICO

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

L ACCONTO IVA 2015 Come noto, nel mese di dicembre scade il versamento dell acconto IVA, relativamente: al mese di dicembre, per i contribuenti mensili; al quarto trimestre, per i contribuenti trimestrali

OGGETTO: Acconto IVA per il 2015

OGGETTO: Acconto IVA per il 2015 Gentile Cliente, le ricordiamo che il versamento dell acconto IVA dovuto per l anno 2015 deve essere effettuato entro il 28.12.2015 (in quanto il 27.12.2015, scadenza naturale

OGGETTO: Acconto IVA per il 2015 Gentile Cliente, le ricordiamo che il versamento dell acconto IVA dovuto per l anno 2015 deve essere effettuato entro il 28.12.2015 (in quanto il 27.12.2015, scadenza naturale

L ALIQUOTA IVA AL 21% E I CHIARIMENTI

L aliquota IVA al % e i chiarimenti dell Agenzia delle Entrate L ALIQUOTA IVA AL % E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE NOVITÀ: L art., comma -bis, D.L. n. 8/0, c.d. Manovra di Ferragosto ha aumentato

L aliquota IVA al % e i chiarimenti dell Agenzia delle Entrate L ALIQUOTA IVA AL % E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE NOVITÀ: L art., comma -bis, D.L. n. 8/0, c.d. Manovra di Ferragosto ha aumentato

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Comunicazione dati IVA relativa al 2013

Circolare n. 4 del 06 febbraio 2014 Comunicazione dati IVA relativa al 2013 INDICE 1 Premessa... 3 2 Soggetti obbligati alla presentazione... 3 3 Soggetti esonerati dalla presentazione... 3 3.1 Contribuenti

Circolare n. 4 del 06 febbraio 2014 Comunicazione dati IVA relativa al 2013 INDICE 1 Premessa... 3 2 Soggetti obbligati alla presentazione... 3 3 Soggetti esonerati dalla presentazione... 3 3.1 Contribuenti

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Le nuove scadenze per la presentazione del modello Unico 2001;

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13/2001 Le nuove scadenze per la presentazione del modello Unico 2001; Copyright 2001 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 13/2001 Le nuove scadenze per la presentazione del modello Unico 2001; Copyright 2001 Acerbi

Le principali novità del modello Iva 2010 a cura di Sergio Pellegrino e Giovanni Valcarenghi

Il Punto sull Iva Le principali novità del modello Iva 2010 a cura di Sergio Pellegrino e Giovanni Valcarenghi Premessa Con Provvedimento del Direttore dell Agenzia delle Entrate di data 15 gennaio 2010

Il Punto sull Iva Le principali novità del modello Iva 2010 a cura di Sergio Pellegrino e Giovanni Valcarenghi Premessa Con Provvedimento del Direttore dell Agenzia delle Entrate di data 15 gennaio 2010

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

IVA 2014 Dichiarazione annuale relativa al periodo d imposta 2013

n 07 del 14 febbraio 2014 circolare n 149 del 13 febbraio 2014 referente BERENZI/mr IVA 2014 Dichiarazione annuale relativa al periodo d imposta 2013 Con il provvedimento del direttore dell'agenzia delle

n 07 del 14 febbraio 2014 circolare n 149 del 13 febbraio 2014 referente BERENZI/mr IVA 2014 Dichiarazione annuale relativa al periodo d imposta 2013 Con il provvedimento del direttore dell'agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

DICHIARAZIONE ANNUALE IVA E COMUNICAZIONE ANNUALE DATI IVA NOVITÀ

Circolare informativa per la clientela n.4 del 05 febbraio 2015 DICHIARAZIONE ANNUALE IVA E COMUNICAZIONE ANNUALE DATI IVA NOVITÀ In questa Circolare 1. Modelli Iva 2015 Approvazione 2. Dichiarazione annuale

Circolare informativa per la clientela n.4 del 05 febbraio 2015 DICHIARAZIONE ANNUALE IVA E COMUNICAZIONE ANNUALE DATI IVA NOVITÀ In questa Circolare 1. Modelli Iva 2015 Approvazione 2. Dichiarazione annuale

Le principali novità della dichiarazione IVA 2013 - Esame dei casi particolari

Le principali novità della dichiarazione IVA 2013 - Esame dei casi particolari Con il Provvedimento datato 15 gennaio 2013, provvedimento emanato in base a quanto viene previsto dall articolo 8 del D.P.R.

Le principali novità della dichiarazione IVA 2013 - Esame dei casi particolari Con il Provvedimento datato 15 gennaio 2013, provvedimento emanato in base a quanto viene previsto dall articolo 8 del D.P.R.

ISTRUZIONI PER LA COMPILAZIONE Periodo d imposta 2012

ISTRUZIONI PER LA COMPILAZIONE Periodo d imposta 2012 1. MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2012 ISTRUZIONI GENERALI Premessa Principali modifiche ai modelli 1.1 Soggetti che presentano la

ISTRUZIONI PER LA COMPILAZIONE Periodo d imposta 2012 1. MODELLI DI DICHIARAZIONE IVA RELATIVI ALL ANNO 2012 ISTRUZIONI GENERALI Premessa Principali modifiche ai modelli 1.1 Soggetti che presentano la

INDICE. 5.2.1 Documentazione che l intermediario deve rilasciare al dichiarante... 8 5.2.2 Attestazione di ricevimento della comunicazione...

Informativa - ONB Comunicazione dati IVA relativa al 2013 - Modalità e termine di presentazione INDICE 1 Premessa... 3 2 Soggetti obbligati alla presentazione... 3 3 Soggetti esonerati dalla presentazione...

Informativa - ONB Comunicazione dati IVA relativa al 2013 - Modalità e termine di presentazione INDICE 1 Premessa... 3 2 Soggetti obbligati alla presentazione... 3 3 Soggetti esonerati dalla presentazione...

DICHIARAZIONE I.V.A. ANNUALE 2011 ISTRUZIONI PER LA COMPILAZIONE

DICHIARAZIONE I.V.A. ANNUALE 2011 ISTRUZIONI PER LA COMPILAZIONE Prot. n. F25/RNS Bologna, 07 febbraio 2011 2 I n d i c e Parte generale soggetti tenuti alla presentazione... pag. 5 modalità di presentazione

DICHIARAZIONE I.V.A. ANNUALE 2011 ISTRUZIONI PER LA COMPILAZIONE Prot. n. F25/RNS Bologna, 07 febbraio 2011 2 I n d i c e Parte generale soggetti tenuti alla presentazione... pag. 5 modalità di presentazione

1. PRINCIPALI SCADENZE DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Oggetto:Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2011

Vicenza, Gennaio 2012 Oggetto:Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2011 Gentile cliente, al fine di adempiere agli obblighi previsti dalle scadenze fiscali

Vicenza, Gennaio 2012 Oggetto:Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2011 Gentile cliente, al fine di adempiere agli obblighi previsti dalle scadenze fiscali

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Termine di versamento delle imposte di presentazione delle varie dichiarazioni

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

Comunicazione Dati Iva relativa al 2009

PERIODICO INFORMATIVO N. 08/2010 Comunicazione Dati Iva relativa al 2009 Come di consueto entro la fine del mese di febbraio va presentata, esclusivamente in via telematica, la Comunicazione dati IVA.

PERIODICO INFORMATIVO N. 08/2010 Comunicazione Dati Iva relativa al 2009 Come di consueto entro la fine del mese di febbraio va presentata, esclusivamente in via telematica, la Comunicazione dati IVA.

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

LA COMUNICAZIONE DATI IVA RELATIVA AL 2014

INFORMATIVA N. 034 04 FEBBRAIO 2015 IVA LA COMUNICAZIONE DATI IVA RELATIVA AL 2014 Art. 8-bis, DPR n. 322/98 Provvedimenti Agenzia Entrate 17.1.2011 e 15.1.2015 Circolare Agenzia Entrate 25.1.2011, n.

INFORMATIVA N. 034 04 FEBBRAIO 2015 IVA LA COMUNICAZIONE DATI IVA RELATIVA AL 2014 Art. 8-bis, DPR n. 322/98 Provvedimenti Agenzia Entrate 17.1.2011 e 15.1.2015 Circolare Agenzia Entrate 25.1.2011, n.

LA COMPENSAZIONE DEL CREDITO IVA

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

LA COMPENSAZIONE DEL CREDITO IVA Tavole sinottiche a cura di Angelo Tubelli Dottore Commercialista Studio Tributario e Societario Andreani 1 LA COMPENSAZIONE DEL CREDITO IVA A decorrere dal 1 gennaio 2010,

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

IVA ADEMPIMENTI DICHIARATIVI 2013

Ai Gentili Clienti IVA ADEMPIMENTI DICHIARATIVI 2013 Di seguito si illustrano per sommi capi gli aspetti principali dei suddetti adempimenti. Scadenze Comunicazione Iva Presentazione 28/02/2013 Dichiarazione

Ai Gentili Clienti IVA ADEMPIMENTI DICHIARATIVI 2013 Di seguito si illustrano per sommi capi gli aspetti principali dei suddetti adempimenti. Scadenze Comunicazione Iva Presentazione 28/02/2013 Dichiarazione

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Oggetto: Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2012

Vicenza, 23 Gennaio 2013 Oggetto: Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2012 Gentile cliente, al fine di adempiere agli obblighi previsti dalle scadenze fiscali

Vicenza, 23 Gennaio 2013 Oggetto: Raccolta dati e documentazione per Comunicazione e dichiarazione annuale IVA anno 2012 Gentile cliente, al fine di adempiere agli obblighi previsti dalle scadenze fiscali

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: Comunicazione dati IVA per l anno 2014 Dichiarazione IVA per l anno 2014 - Chiusure contabili 2014 Entro lunedì 2 marzo 2015 deve

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare n. 1 2012 dell Ufficio

CIRCOLARE N. 30 2011/2012 DEL 10 GENNAIO 2012 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare n. 1 2012 dell Ufficio

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

NOTA INFORMATIVA N. 10/2010

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

News per i Clienti dello studio

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

UFFICIO COMPETENTE TIPO DI DICHIARAZIONE DATI DEL CONTRIBUENTE. Persone fisiche. Soggetti diversi dalle persone fisiche

CODICE FISCALE MODELLO IVA 74-bis DICHIARAZIONE DELLE OPERAZIONI EFFETTUATE NELLA FRAZIONE D ANNO ANTECEDENTE LA DICHIARAZIONE DI FALLIMENTO O DI LIQUIDAZIONE COATTA AMMINISTRATIVA AVVENUTA NELL ANNO 006

CODICE FISCALE MODELLO IVA 74-bis DICHIARAZIONE DELLE OPERAZIONI EFFETTUATE NELLA FRAZIONE D ANNO ANTECEDENTE LA DICHIARAZIONE DI FALLIMENTO O DI LIQUIDAZIONE COATTA AMMINISTRATIVA AVVENUTA NELL ANNO 006

ISTRUZIONI PER LA COMPILAZIONE

ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE ANNUALE DATI IVA Gli articoli di legge richiamati nel modello di comunicazione dati IVA e nelle istruzioni si riferiscono al D.P.R. 26 ottobre 1972, n. 633

ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE ANNUALE DATI IVA Gli articoli di legge richiamati nel modello di comunicazione dati IVA e nelle istruzioni si riferiscono al D.P.R. 26 ottobre 1972, n. 633

COMUNICAZIONE ANNUALE DATI IVA : SCADENZA AL 29 FEBBRAIO 2016

COMUNICAZIONE ANNUALE DATI IVA : SCADENZA AL 29 FEBBRAIO 2016 a cura di Celeste Vivenzi Premessa generale Con Provvedimento dell Agenzia delle Entrate del 15.1.2016 sono state aggiornate le istruzioni

COMUNICAZIONE ANNUALE DATI IVA : SCADENZA AL 29 FEBBRAIO 2016 a cura di Celeste Vivenzi Premessa generale Con Provvedimento dell Agenzia delle Entrate del 15.1.2016 sono state aggiornate le istruzioni

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014 Modena, 08 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 ottobre 2014, con il commento dei termini di prossima scadenza. Si segnala