e, per conoscenza: Alla Circolare concernente il patto di stabilità interno per le province e i comuni. Art. 30 della Legge 23 dicembre 1999, n. 488.

|

|

|

- Eugenio Orlandi

- 8 anni fa

- Visualizzazioni

Transcript

1 Ministero del Tesoro del Bilancio e della Programmazione Economica Dipartimento della Ragioneria Generale dello Stato Ispettorato Generale per la Finanza delle Pubbliche Amministrazioni Divisione VI Prot. n Allegati vari CIRCOLARE N. 4 Roma, 4 febbraio 2000 Alle Ai e, per conoscenza: Alla Al All All Alla PROVINCE COMUNI PRESIDENZA del CONSIGLIO dei MINISTRI Segretariato Generale MINISTERO dell INTERNO Direz. Centr. Finanza Locale A.N.C.I. U.P.I. CORTE DEI CONTI Segretariato Generale Oggetto: Circolare concernente il patto di stabilità interno per le province e i comuni. Art. 30 della Legge 23 dicembre 1999, n Premessa Com è noto, l articolo 30 della Legge 23 dicembre 1999, n. 488 (Legge finanziaria 2000), nello spirito di far concorrere gli Enti territoriali alla politica di risanamento della finanza pubblica, ha profondamente innovato le disposizioni contenute nell articolo 28, comma 1, della Legge n. 448 del 1998 concernente il patto di stabilità interno. In attesa dell emanazione (entro il 30 aprile 2000) del Decreto interministeriale Tesoro Interno di determinazione delle modalità tecniche di computo del disavanzo, si ritiene opportuno emanare la seguente circolare al fine di porre in grado gli Enti locali di predisporre i documenti di bilancio 2000 in linea con le disposizioni dell articolo 30 della citata Legge n. 488, restando inteso che potranno essere fornite indicazioni correttive all atto dell emanazione del predetto Decreto che, tra l altro, richiede il

2 2 preventivo parere della Conferenza unificata di cui all articolo 8 del Decreto Legislativo 28 agosto 1997, n Per il momento, vengono qui precisati alcuni contenuti innovativi rispetto a quelli a suo tempo definiti con la precedente circolare n. 11 del 12 marzo 1999 di questo Ufficio (pubblicata sulla G.U. n. 64 del 18 marzo 1999) e ai cui contenuti si fa rinvio per tutto ciò che in questa sede non è stato diversamente disciplinato. Le principali innovazioni legislative si possono così riassumere: Una ulteriore riduzione del disavanzo per il 2000 di almeno 0,1 punti percentuali del P.I.L. previsto nel D.P.E.F. rispetto all obiettivo già indicato per lo stesso anno dall articolo 28, comma 2, della Legge n. 448 del 1998; Il recupero nel 2000 della quota di disavanzo programmatico eventualmente non realizzato nel corso del 1999; La costanza per i tre anni successivi dell importo della riduzione realizzata per l anno 2000; Una diversa formulazione della definizione di disavanzo; La facoltà da parte degli Enti di calcolare il disavanzo 1999 con i criteri previsti dalla normativa 2000 o di cumulare i dati 1999 e 2000 per perseguire una riduzione complessiva di 0,2 punti percentuali del P.I.L.; L individuazione di nuove azioni correttive per ottenere il miglioramento del disavanzo. Gli effetti finanziari che si intendono conseguire con la nuova versione del patto di stabilità interno possono valutarsi, così come per il 1999, in 820 miliardi a carico degli Enti locali, pari ad almeno l 1,1% della spesa corrente rilevante ai fini del saldo oppure ad almeno il 3% del saldo finanziario. Al fine di conseguire tale risparmio di 820 miliardi a livello aggregato, ciascun Ente concorre al risanamento migliorando il proprio saldo tendenziale nel 2000, riducendolo se è negativo, aumentandolo se è positivo. La riduzione del disavanzo complessivo coinvolge quindi tutti gli Enti locali e deve intendersi come correzione del disavanzo tendenziale (il disavanzo che si avrebbe in assenza di interventi correttivi). Sulla base di valutazioni macroeconomiche di previsione delle spese correnti e delle entrate proprie degli Enti locali, la crescita del disavanzo tendenziale per l anno 2000 è stata stimata pari a circa il 3% (pari all 80 % del tasso di crescita del P.I.L. al valore nominale indicato nella misura del 3,8 % dal D.P.E.F. per gli anni ).

3 3 1. NUOVA DEFINIZIONE DEL DISAVANZO DI CUI AL COMMA 1 DELL ARTICOLO 28 DELLA LEGGE N. 448 DEL Di particolare rilievo, ai fini del calcolo del saldo di ciascun Ente, è il comma 2 dell articolo 30 della Legge n. 488 del 1999 che prevede una diversa definizione di saldo rispetto a quella adottata nel patto di stabilità interno per l anno Il saldo viene calcolato quale differenza tra le riscossioni per entrate finali e i pagamenti correnti al netto degli interessi passivi (come in passato) e di ulteriori voci da detrarre sia per l entrata che per la spesa. Relativamente ai dati da prendere in considerazione, si precisa che per entrate effettivamente riscosse e uscite effettivamente pagate si intendono, rispettivamente, gli incassi e i pagamenti (in conto competenza e in conto residui) registrati dal Tesoriere dell Ente. Qualora nel corso dell esercizio il Tesoriere registri incassi senza reversale o pagamenti senza mandato (carte contabili) è necessario in ogni caso che l Ente provveda ad una rapida regolarizzazione dei sospesi di tesoreria o quanto meno, ai fini del monitoraggio, operi le necessarie stime per una corretta allocazione di detti sospesi Definizioni delle voci Alla luce dei numerosi quesiti pervenuti allo scrivente Ufficio, si ritiene opportuno fornire precisazioni sulle singole voci: Per le entrate Per entrate finali si intendono le entrate relative ai primi quattro titoli di bilancio dell entrata (così come definiti dall articolo 2, comma 3, del D.P.R. 194 del 1996); Per trasferimenti correnti dallo Stato, dall Unione Europea e dagli Enti che partecipano al patto di stabilità interno si intendono gli incassi registrati: Per lo Stato, al titolo 2, categoria 1^; per l Unione europea, al titolo 2, categoria 4^; per gli Enti che partecipano al patto di stabilità interno, al titolo 2, categoria 2^ e 3^ (regioni), categoria 5^ solo per la parte riguardante gli altri enti del settore pubblico che partecipano al patto (comuni, province).

e di ulteriori voci da detrarre sia per l")

4 4 Per proventi della dismissione di beni immobiliari e finanziari si intendono le riscossioni registrate al titolo 4, categoria 1^; Per trasferimenti in conto capitale dallo Stato, dall Unione Europea e dagli Enti che partecipano al patto di stabilità interno si intendono gli incassi registrati: per lo Stato, al titolo 4, categoria 2^; per l Unione europea, al titolo 4, categoria 4^ (o 5^ qualora ivi registrati) solo per la parte riguardante le entrate di parte capitale dalla U.E.; per gli Enti che partecipano al patto di stabilità interno, al titolo 4, categoria 3^ (regioni), categoria 4^ solo per la parte riguardante gli altri enti del settore pubblico che partecipano al patto (comuni, province) Per le spese Per spese correnti si intendono le spese afferenti il primo titolo di bilancio della spesa (così come definito dall articolo 2, comma 6, del D.P.R. 194 del 1996); Per interessi passivi si intendono le spese afferenti l intervento 6 del titolo 1 ; Per spese sostenute sulla base di trasferimenti con vincolo di destinazione dallo Stato, dall Unione Europea e dagli Enti che partecipano al patto di stabilità interno si intendono i pagamenti afferenti a quegli interventi di spesa corrente in cui le risorse di copertura abbiano la stessa specifica destinazione Per entrate e spese che rivestono il carattere dell eccezionalità non si rinviene, nell attuale normativa, una definizione puntuale per tale tipologia, per cui l individuazione di tali entrate e spese deve essere vista nel contesto della finalità del patto di stabilità interno : nell ambito, cioè, della programmazione finanziaria che deve essere adottata per raggiungere l obiettivo programmatico del patto. L Ente potrà far rientrare nel carattere dell eccezionalità gli eventi straordinari (ad esempio: quelli calamitosi, quelli a seguito di sentenze esecutive, ecc.) ma non dovrà fare riferimento a tutte quelle risorse e a quegli interventi che siano prevedibili, anche se non in via continuativa.

, categoria 4^ solo per la parte riguardante gli altri enti del settore pubblico che partecipano al")

5 Riscossione di crediti. Così come avvenuto per il precedente patto di stabilità interno, anche questa volta non si dovranno conteggiare tra le entrate le riscossioni di crediti, (titolo 4, categoria 6^) in quanto, trattandosi di partite finanziarie, dette voci non vengono prese in considerazione ai fini del calcolo dell indebitamento netto delle Pubbliche Amministrazioni: parametro questo preso a base per verificare il rispetto del patto di stabilità e crescita sottoscritto dall Italia con l Unione Europea e a cui si correla il patto di stabilità interno o o o Poiché la norma prevede la facoltà per gli Enti locali di adottare diverse modalità di calcolo del saldo programmatico e di verifica del proprio obiettivo, si ritiene utile impartire istruzioni differenziate per gli: - Enti che non si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri; - Enti che si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri; - Enti che si avvalgono della facoltà di calcolare cumulativamente l obiettivo programmatico per il biennio con i nuovi criteri. In ogni caso, ogni Ente deve concorrere al risanamento finanziario migliorando, così come era già previsto dal patto di stabilità interno versione 1999, il proprio saldo tendenziale per il 2000: se tale saldo è negativo, esso deve essere ridotto dell intervento correttivo, se è positivo, esso deve essere aumentato dell intervento correttivo. 2. ENTI CHE NON SI AVVALGONO DELLA FACOLTA DI RICALCOLARE L OBIETTIVO PROGRAMMATICO 1999 CON I NUOVI CRITERI Per la determinazione del saldo programmatico 2000 tali Enti dovranno seguire il seguente procedimento metodologico:

6 Ricalcolo del saldo finanziario Gli Enti che, per l anno 1999, decidono di valutare la propria conformità al patto di stabilità interno sulla base dei criteri fissati dalla precedente normativa (articolo 28, Legge n. 448 del 1998), ferma restando la validità del risultato per il 1999 così conseguito, devono, ai soli fini del calcolo del saldo programmatico 2000, ricalcolare il proprio saldo finanziario 1999 secondo i nuovi criteri previsti dall articolo 30 della Legge n. 488 del 1999, utilizzando i dati delle riscossioni e dei pagamenti dell anno 1999 rilevabili dal conto del Tesoriere, se disponibile, o dai flussi trimestrali di cassa opportunamente rettificati (anche attraverso stime) in presenza di sospesi di tesoreria Calcolo del saldo tendenziale Tale saldo deve essere pari: - per gli Enti con saldo finanziario 1999 positivo, al saldo finanziario 1999 (di cui al precedente punto 2.1.) ridotto del 3% (pari all 80% del tasso di crescita tra 1999 e 2000 del P.I.L. al valore nominale); - per gli Enti con saldo finanziario 1999 negativo, al saldo finanziario 1999 (di cui al precedente punto 2.1.) aumentato del 3% (pari all 80% del tasso di crescita tra 1999 e 2000 del P.I.L. al valore nominale) Calcolo dell intervento correttivo per il Per l anno 2000 gli Enti devono operare un ulteriore riduzione del saldo tendenziale (di cui al precedente punto 2.2.) di almeno 0,1 punti percentuali del P.I.L. Gli effetti finanziari che si intendono conseguire possono valutarsi, per il comparto degli Enti locali, così come per il 1999, in 820 miliardi, pari ad almeno l 1,1% della spesa corrente rilevante ai fini del saldo oppure ad almeno il 3% del saldo finanziario. L intervento correttivo, pertanto, dovrà essere almeno pari alla maggiore cifra tra l 1,1% della spesa corrente 1999 rilevante ai fini del saldo e il 3% del saldo tendenziale 2000 (inteso in valore assoluto) di cui al precedente punto Recupero differenziale non raggiunto nel L ultimo periodo del comma 1 dell articolo 30 della Legge n. 488 del 1999 prevede il recupero nell anno 2000 della quota di obiettivo programmatico eventualmente non realizzato nel corso del 1999.

7 Calcolo del saldo programmatico per il 2000 Il saldo programmatico per l anno 2000 è pari alla somma algebrica tra il saldo tendenziale (di cui al punto 2.2), l intervento correttivo (di cui al punto 2.3.) e l eventuale recupero del differenziale (di cui al punto 2.4.). Per la soluzione di alcuni casi concreti si vedano gli esempi (n. 1 e n. 2) riportati alla fine della presente circolare. 3. ENTI CHE SI AVVALGONO DELLA FACOLTA DI RICALCOLARE L OBIETTIVO PROGRAMMATICO 1999 CON I NUOVI CRITERI Per la determinazione del saldo programmatico 2000 tali Enti dovranno seguire il seguente procedimento metodologico: 3.1. Ricalcolo del saldo programmatico Gli Enti che si avvalgono della facoltà concessa dalla Legge finanziaria 2000 di ricalcolare il saldo programmatico per l anno 1999 sulla base dei criteri indicati dall articolo 30 della Legge n. 488 del 1999, devono provvedere a ricalcolare il saldo finanziario 1998, con i nuovi criteri previsti dal suddetto articolo 30 (e meglio definiti nel punto 1 e seguenti) e applicare la procedura metodologica espressa nella citata circolare n. 11 del 1999 (punto n. 4) Calcolo del saldo tendenziale Tale saldo deve essere pari: - per gli Enti con saldo programmatico 1999 positivo, al saldo programmatico 1999 (di cui al precedente punto 3.1.) ridotto del 3% (pari all 80% del tasso di crescita tra 1999 e 2000 del P.I.L. monetario); - per gli Enti con saldo programmatico 1999 negativo, al saldo programmatico 1999 (di cui al precedente punto 3.1.) aumentato del 3% (pari all 80% del tasso di crescita tra 1999 e 2000 del P.I.L. monetario) Calcolo dell intervento correttivo per il Per l anno 2000 gli Enti devono operare un ulteriore riduzione del saldo tendenziale (di cui al precedente punto 3.2.) di almeno 0,1 punti percentuali del P.I.L. Gli effetti finanziari che si intendono conseguire possono valutarsi, per il comparto

8 8 degli Enti locali, così come per il 1999, in 820 miliardi, pari ad almeno l 1,1% della spesa corrente rilevante ai fini del saldo oppure ad almeno il 3% del saldo finanziario. L intervento correttivo, pertanto, dovrà essere pari almeno alla maggiore cifra tra l 1,1% della spesa corrente 1999 rilevante ai fini del saldo e il 3% del saldo tendenziale 2000 (inteso in valore assoluto) di cui al precedente punto Recupero differenziale non raggiunto nel Si dovrà seguire la procedura illustrata al precedente punto Calcolo del saldo programmatico per il Il saldo programmatico per l anno 2000 è pari alla somma algebrica tra il saldo tendenziale (di cui al punto 3.2), l intervento correttivo (di cui al punto 3.3.) e l eventuale recupero del differenziale (di cui al punto 3.4.) Disposizioni specifiche per le Province Com è noto, gli articoli 56, 60 e 61 del Decreto Legislativo n. 446 del 1997 hanno previsto, a decorrere dal 1999: - l istituzione dell imposta provinciale sulle formalità di trascrizione al P.R.A. in sostituzione dell imposta erariale di trascrizione al P.R.A.; - l attribuzione del gettito dell imposta sulle assicurazioni contro la responsabilità civile; - una riduzione dei trasferimenti erariali corrispondente al gettito riscosso nel 1998 per l imposta sulle assicurazioni. Al fine di operare un raffronto omogeneo che tenga conto delle predette innovazioni, si ritiene necessario che, nella determinazione del saldo finanziario per gli anni 1999 e 2000, le Province non considerino, per il momento, le entrate derivanti dai nuovi tributi, così come previsto dalla circolare n. 11 del 1999 (punto 2). Per la soluzione di alcuni casi concreti si vedano gli esempi (nn. 3, 4, 5, 6 e 7) riportati alla fine della presente circolare.

9 9 4. ENTI CHE SI AVVALGONO DELLA FACOLTÀ DI CALCOLARE CUMULATIVAMENTE L OBIETTIVO PROGRAMMATICO PER IL BIENNIO CON I NUOVI CRITERI Gli Enti possono, altresì, avvalersi della facoltà di valutare la propria conformità al patto di stabilità interno sulla base del saldo calcolato con le nuove regole cumulativamente per il biennio : in tale caso il miglioramento del saldo aggregato programmatico dovrà produrre cumulativamente una riduzione del saldo aggregato pari allo 0,2 per cento del P.I.L. per il La verifica del raggiungimento di tale obiettivo sarà effettuata attraverso il raffronto tra la somma algebrica dei saldi finanziari realizzatisi nel 1999 e nel 2000 (calcolati secondo i nuovi criteri) e la somma algebrica tra il saldo programmatico 1999 e quello 2000 (punti 3.1. e 3.5.). 5. CALCOLO DEI SALDI PROGRAMMATICI PER GLI ANNI 2001, 2002 E Poiché la norma prevede che la riduzione dovrà avere effetto anche nei tre anni successivi, si rende necessario mantenere costante l intervento correttivo applicato nel 2000 ai saldi tendenziali 2001, 2002 e 2003 determinati con i nuovi criteri. Pertanto, per calcolare il saldo tendenziale 2001 (e degli anni successivi) sarà sufficiente far crescere il disavanzo o ridurre l avanzo finanziario, di cui ai punti 2.5. o 3.5., relativo al 2000 (e degli anni successivi), dell 80% del tasso di crescita del P.I.L. nominale programmato (vedi D.P.E.F ) e le cui variazioni percentuali sono qui riportate: - 80% della variazione tra P.I.L : 3,3% - 80% della variazione tra P.I.L : 3,6% - 80% della variazione tra P.I.L : 3,6% Per calcolare il saldo programmatico, una volta determinato (come sopra precisato) il saldo tendenziale, si applicherà a quest ultimo lo stesso ammontare dell intervento correttivo applicato nell anno 2000 (punti 2.3. o 3.3.). 6. RELAZIONE ILLUSTRATIVA SULLE MISURE ADOTTATE La relazione illustrativa (prevista dall articolo 30, comma 3, della Legge n. 488 del 1999) sulle misure adottate o che si intendono adottare per conseguire l obiettivo di riduzione del saldo tendenziale per l anno 2000 o, nel caso di mancato raggiungimento

10 10 dell obiettivo fissato per il 1999, del recupero del differenziale nell anno 2000, è necessario che fornisca anche indicazioni sulle partite escluse dal calcolo del saldo, posto che le stesse sono comunque rilevanti ai fini dell indebitamento netto e del debito delle Pubbliche Amministrazioni. La relazione dovrà essere inviata al Ministero del Tesoro esclusivamente dalle Province con popolazione superiore a abitanti e dai Comuni con popolazione superiore a abitanti mentre tale obbligo di trasmissione non sussiste per gli altri Enti locali con una popolazione inferiore. 7. MONITORAGGIO 7.1. Chiarimenti A seguito dei numerosi quesiti pervenuti in ordine al monitoraggio, si precisa che: Per la determinazione della popolazione di riferimento, da considerare ai fini dei vari adempimenti connessi con il patto di stabilità interno, si applica il criterio previsto dall articolo 110, comma 2, del Decreto Legislativo n. 77 del 1995 e successive modificazioni e integrazioni (popolazione residente calcolata alla fine del penultimo anno precedente secondo i dati ISTAT). I prospetti da trasmettere al Ministero del Tesoro non necessitano di sottoscrizioni congiunte del responsabile dell Ente e del suo Tesoriere e ciò perché, così come già precisato nella citata circolare n.11 del 1999, il patto di stabilità interno impone oneri e non obblighi, con un coinvolgimento delle responsabilità del sistema delle autonomie locali solo in caso di mancato raggiungimento dei risultati desiderati: le indicazioni contenute nel patto di stabilità interno, infatti, non hanno valenza di legittimità dei documenti di bilancio e delle deliberazioni delle Amministrazioni interessate (si veda punto 8.1 della presente circolare). L invio dei prospetti ai competenti Uffici della Ragioneria Generale dello Stato potrà avvenire, così come indicato dalla circolare n. 11 del 1999, anche per il tramite del proprio Tesoriere. Tuttavia, si precisa che tale adempimento deve scaturire da un rapporto di collaborazione tra l Ente e il proprio Tesoriere e non da un obbligo formale a carico dello stesso: pertanto, qualora non si dovessero verificare le condizioni per tale collaborazione, il prospetto relativo al monitoraggio dovrà essere inviato direttamente dall Ente, purché vengano rispettati i riferimenti agli effettivi dati di cassa (come sopra precisato) e i tempi per la trasmissione.

11 11 Dal monitoraggio sui dati del 1999 è emerso che molti Enti locali trasmettono erroneamente i loro dati in lire o in migliaia di lire. Si ribadisce la direttiva impartita nella citata circolare n. 11 del 1999 che gli allegati devono essere compilati in milioni di lire. Fatta salva la facoltà di rideterminare i saldi finanziari secondo quanto disposto dall articolo 30 della Legge finanziaria 2000, gli Enti sono in ogni caso tenuti, qualora non abbiano già provveduto, all invio degli allegati 3, 4 e 5, così come risultano definiti (senza alcuna variazione) dalla circolare n. 11 del 1999, contenenti le riscossioni e i pagamenti al 31 dicembre 1998 e Si coglie l occasione per ribadire che l invio deve essere effettuato: - allegato n. 3 all indirizzo di cui al punto 7.3. della presente circolare; - allegati nn. 4 e 5 alle Ragionerie Provinciali dello Stato competenti per territorio. Nel caso in cui l invio sia stato già effettuato ad indirizzi diversi da quelli sopra indicati, si pregano gli Enti di provvedere ad un nuovo invio dei prospetti Adempimenti Le profonde innovazioni introdotte dalla Legge Finanziaria 2000, in ordine al patto di stabilità interno, comportano la necessità di una revisione totale degli allegati necessari per la determinazione dei saldi programmatici e per la verifica in corso d anno dell allineamento agli stessi. Gli allegati, infatti, sono stati ridisegnati nei contenuti e ridenominati anche per tenere conto della facoltà di ricalcolare gli obiettivi programmatici 1999, come previsto dalla citata normativa. Pertanto, a corredo della presente circolare (di cui ne fanno parte integrante), si trovano i seguenti prospetti da utilizzare: Allegato A1 (gestione di cassa) per gli Enti che non si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri, da allegare al bilancio di previsione 2000, se non ancora deliberato, o al primo utile provvedimento di variazione di bilancio; Allegato A2 (gestione di cassa) per gli Enti che si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri e per gli Enti che decidono di valutare la propria conformità al patto sulla base del saldo aggregato , da allegare al bilancio di previsione 2000, se non ancora deliberato, o al primo utile provvedimento di variazione di bilancio;

dalla circolare n.")

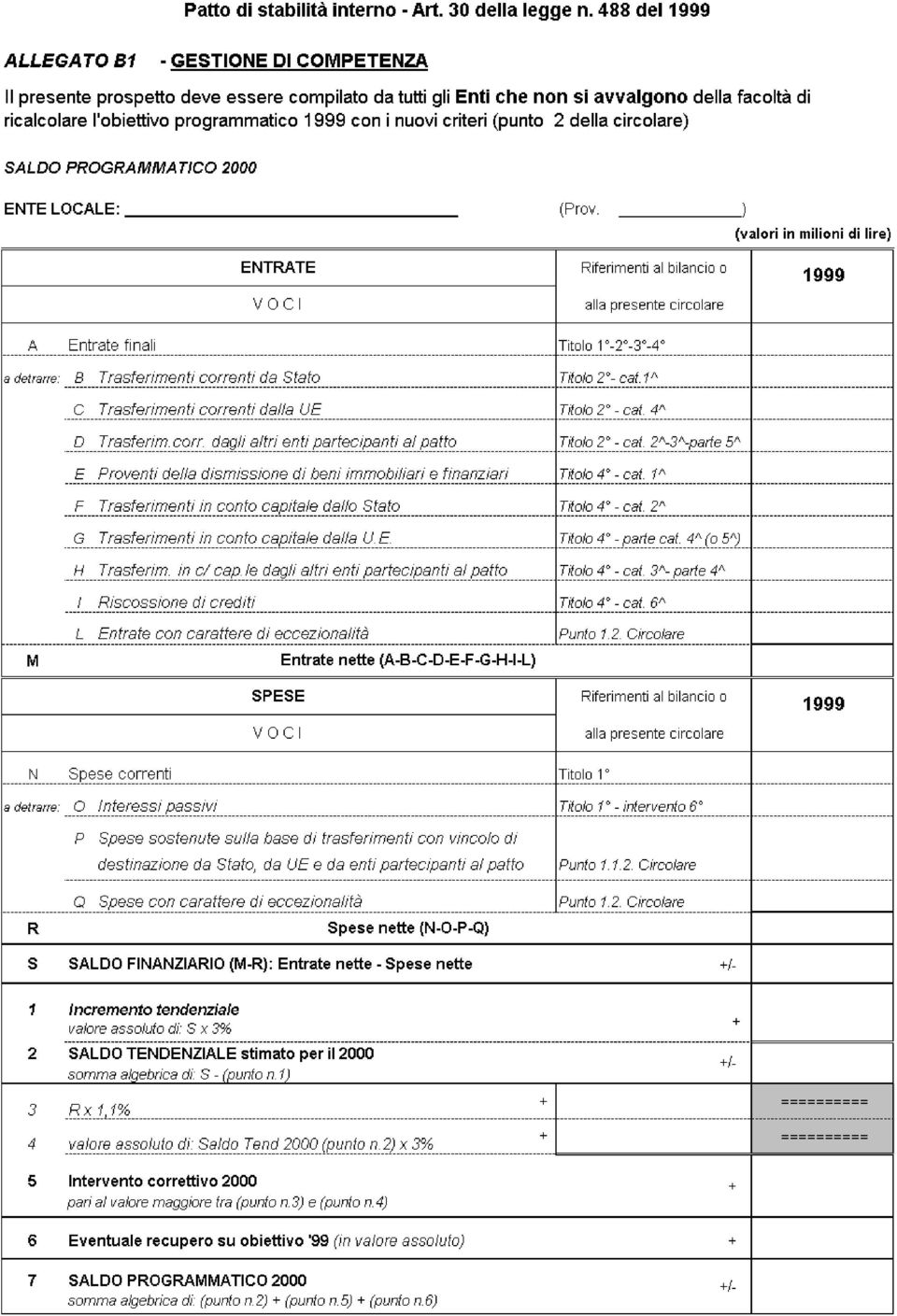

12 12 Allegato B1 (gestione di competenza) per gli Enti che non si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri, da allegare al bilancio di previsione 2000, se non ancora deliberato, o al primo utile provvedimento di variazione di bilancio; Allegato B2 (gestione di competenza) per gli Enti che si avvalgono della facoltà di ricalcolare l obiettivo programmatico 1999 con i nuovi criteri e per gli Enti che decidono di valutare la propria conformità al patto sulla base del saldo aggregato , da allegare al bilancio di previsione 2000, se non ancora deliberato, o al primo utile provvedimento di variazione di bilancio; Allegato C (monitoraggio della gestione di cassa) per le Province con popolazione superiore a abitanti e per i Comuni con popolazione superiore a abitanti, da inviare entro il 20 del mese successivo a quello di scadenza del trimestre secondo le indicazioni di cui al successivo punto ; Allegato D (monitoraggio della gestione di cassa) per le Province con popolazione fino a abitanti e per i Comuni con popolazione compresa tra i e i abitanti, da inviare entro il mese successivo a quello di scadenza del trimestre (e per quello di fine anno entro il 20 gennaio 2001) secondo le indicazioni di cui al successivo punto ; Allegato E (monitoraggio della gestione di cassa) per i Comuni con popolazione fino a abitanti, da inviare entro il 20 gennaio 2001, secondo le indicazioni di cui al successivo punto Province con popolazione superiore a abitanti Comuni con popolazione superiore a abitanti Come sopra accennato, la possibilità di ricalcolare i saldi con le nuove regole determina di fatto una serie di difficoltà nella compilazione e nella acquisizione dei prospetti destinati al monitoraggio, anche per la presenza di procedure informatiche ormai a regime sia da parte degli Enti locali che del Ministero del Tesoro. E di tutta evidenza, pertanto, come sia opportuno modificare la cadenza temporale per la verifica dell andamento dei conti, anche alla luce della disposizione introdotta dal comma 5 dell articolo 30 della citata Legge n. 488 del 1999, dove è previsto che il Ministero del Tesoro riferisca trimestralmente alla Conferenza Stato città ed autonomie locali e successivamente al Parlamento.

per le Province con popolazione superiore a 400.")

13 13 Per quanto sopra esposto, si comunica che gli Enti previsti in questo paragrafo non sono più soggetti al monitoraggio mensile ma ad un monitoraggio trimestrale (allegato C) entro il giorno 20 del mese successivo a quello di scadenza del trimestre (i dati relativi al periodo 1 gennaio 31 marzo 1999 e 2000 devono essere inviati entro il 20 aprile 2000). Si sta sempre più affermando, inoltre, la necessità che il monitoraggio della finanza locale consenta di acquisire informazioni in termini di conto economico delle Pubbliche Amministrazioni con cadenza trimestrale. Le attuali informazioni trimestrali che gli Enti locali producono (flussi trimestrali di cassa, monitoraggio per il patto di stabilità interno, ecc.) non sempre sono sufficienti per la costruzione di conti in termini di contabilità nazionale, per cui si invitano le Province e i Comuni appartenenti a questa classe di popolazione a compilare trimestralmente l allegato C1 alla presente circolare con cui dovranno essere comunicati i dati (riscossioni e pagamenti) relativi alle voci ivi indicate. A rettifica di quanto stabilito nella circolare n. 11 del 1999, gli Enti locali appartenenti a tale classe di popolazione, una volta compilati gli allegati annuali della gestione di competenza (gli attuali allegati B1 o B2) non sono più tenuti al loro invio al Ministero del Tesoro. Pertanto, tali Enti dovranno inviare al Ministero del Tesoro esclusivamente via o via fax (si veda punto 7.3.): gli allegati A1 o A2 non appena disponibili; gli allegati C e C1 con cadenza trimestrale; la relazione illustrativa di cui al precedente punto 6 (per posta elettronica o ordinaria), non appena disponibile Province con popolazione sino a abitanti Comuni con popolazione compresa tra i e i abitanti Detti Enti dovranno inviare il prospetto del monitoraggio trimestrale (allegato D alla presente circolare) esclusivamente alle Ragionerie Provinciali dello Stato competenti per territorio alle medesime scadenze previste per l invio dei flussi trimestrali di cassa di cui all articolo 30 della Legge n. 468 del 1978 (entro il mese successivo alla scadenza del trimestre e per quello di dicembre 2000 entro il 20 gennaio 2001), potendosi avvalere, per la compilazione e per la trasmissione, anche della collaborazione del proprio Tesoriere che alla stessa scadenza deve trasmettere il prospetto dei flussi trimestrali di cassa.

14 14 Mentre, a rettifica di quanto stabilito nella circolare n. 11 del 1999, gli Enti locali appartenenti a tale classe di popolazione, una volta compilati gli allegati annuali della gestione di cassa e di competenza (gli attuali allegati A1 o A2 e B1 o B2) non sono più tenuti al loro invio a nessun Ufficio del Ministero del Tesoro Comuni con popolazione inferiore ai abitanti Detti Enti dovranno inviare il prospetto del monitoraggio annuale (allegato E alla presente circolare) esclusivamente alle Ragionerie Provinciali dello Stato competenti per territorio entro il 20 gennaio 2001 potendosi avvalere, per la compilazione e per la trasmissione, anche della collaborazione del proprio Tesoriere che, alla stessa scadenza, deve trasmettere il prospetto dei flussi trimestrali di cassa. Si ribadisce (così come era previsto dalla circolare n. 11 del 1999 per gli allegati 1 e 2) che gli attuali allegati annuali della gestione di cassa e di competenza (allegati A1 o A2 e B1 o B2) una volta compilati non devono essere trasmessi a nessun Ufficio del Ministero del Tesoro Indirizzi di riferimento I recapiti a cui fare riferimento per l invio degli allegati (da parte degli Enti di cui al precedente punto ) sono: Ministero del Tesoro Dipartimento della Ragioneria Generale dello Stato I.Ge.P.A. Divisione VI - Via XX Settembre ROMA fax: 06/ fax: 06/ pattostab@tesoro.it Gli Enti locali di cui al punto che intendano avvalersi della posta elettronica potranno acquisire il file contenente i prospetti degli allegati A1 o A2, C e C1 predisposti da questo Ufficio, prelevandolo dal seguente sito Internet:

esclusivamente alle Ragionerie Provinciali dello Stato competenti per territorio")

15 15 8. ULTERIORI CHIARIMENTI 8.1. Valenza giuridica del patto di stabilità interno Anche per l anno 2000 si riconfermano i contenuti della direttiva emanata il 18 febbraio 1999 con la circolare congiunta del Ministero dell Interno e lo scrivente, circa la mancata rilevanza sotto il profilo della legittimità delle norme del patto sull approvazione delle deliberazioni di bilancio degli Enti Enti in situazione di dissesto finanziario Qualora un Ente locale si trovi in una situazione di dissesto finanziario (articolo 77 del Decreto Legislativo n. 77 del 1995 e successive integrazioni e modificazioni), ai fini della determinazione del saldo finanziario, potrà dedurre dalle spese correnti i pagamenti effettuati a favore dell Organo straordinario della liquidazione, in quanto per questa tipologia di spese può ravvisarsi il carattere dell eccezionalità (si veda punto 1.2.) Riduzione dei tassi di interesse dei mutui contratti con la Cassa Depositi e Prestiti Il comma 6 dell articolo 30 della Legge n. 488 del 1999 ha previsto, per gli Enti che raggiungono l obiettivo, una riduzione sui tassi di interesse applicati sui mutui della Cassa Depositi e Prestiti già in ammortamento. Per l applicazione delle modalità tecniche e operative di questa disposizione, così come per le direttive sulla certificazione di cui al comma 7 dello stesso articolo 30, si fa rinvio ai Decreti ministeriali citati nella stessa normativa da emanarsi entro il 30 aprile Riferimenti per eventuali chiarimenti sui contenuti della presente circolare Le numerose innovazioni introdotte nel patto di stabilità interno per l anno 2000 potrebbero generare da parte degli Enti locali una serie di richieste di chiarimenti che, per esigenze organizzative e di razionalità del lavoro di questo Ufficio, è necessario pervengano esclusivamente via o via fax (e non via telefono) agli indirizzi di riferimento di cui al punto 7.3. A dette richieste verrà risposto sollecitamente con lo stesso mezzo di comunicazione usato. I L M I N I S T R O F.to Amato

, ai fini della determinazione del saldo finanziario, potrà dedurre dalle spese correnti i pagamenti effettuati a favore dell Organo")

16 ALLEGATI 16

17 17 Istruzioni per la compilazione degli allegati. L esame degli allegati (da 1 a 5) della circolare n. 11 del 1999, ha posto in evidenza alcune anomalie nella compilazione dei prospetti per cui, in questa sede, si richiama la puntuale osservanza da parte degli Enti ad una corretta compilazione degli nuovi allegati (da A ad E). 1. Indicazioni di carattere generale. MANCANZA DELLA DENOMINAZIONE DELL ENTE. Sui prospetti inviati deve essere obbligatoriamente riportata l indicazione della denominazione dell ente cui si riferisce e, per i comuni non capoluogo, anche della provincia di appartenenza. DATI ESPRESSI IN UNITÀ DI MISURA DIVERSA. I dati vanno espressi in milioni di lire e arrotondati al milione per difetto o per eccesso senza riportare l indicazione di valori decimali. PROSPETTI E DIRETTIVE NON CONFORMI A QUELLI RIPORTATI NELLA CIRCOLARE. Si è riscontrato in numerosi casi (in particolare per l allegato n. 5) che è stata usata modulistica, predisposta da alcune case editrici, non conforme alle direttive e ai contenuti stabiliti nella circolare n. 11 del 1999 pubblicata sulla Gazzetta Ufficiale. Si raccomanda, pertanto, agli Enti di porre la massima attenzione, nell applicazione del nuovo patto, sulla conformità della nuova modulistica con le direttive ufficiali. MANCANZA DI REFERENTI E DI RECAPITI A CUI RIVOLGERSI PER LA RILEVAZIONE. Dato l elevato numero di Enti da gestire, è necessario che unitamente agli allegati vengano trasmesse, ai vari Uffici del Ministero del Tesoro, le informazioni sui referenti della rilevazione e sui recapiti ai quali rivolgersi in caso di chiarimenti ( , fax, telefono).

18 18 2. Indicazioni riferite ai singoli allegati. Allegati A1 e A2 (cassa) Per la gestione di cassa si deve far riferimento alle riscossioni ed ai pagamenti (competenza + residui), così come definiti al punto 1 della presente circolare, relativi a tutto il periodo di riferimento. Tra le riscossioni non deve essere compreso il fondo di cassa. Il punto (14) del prospetto A2 rappresenta l obiettivo programmatico per quegli Enti che intendono valutare la propria conformità al patto di stabilità interno sulla base del saldo calcolato con le nuove regole cumulativamente per il biennio Allegati B1 e B2 (competenza) Per la gestione di competenza si deve far riferimento agli accertamenti e agli impegni in conto competenza relativi all anno di riferimento. Qualora l Ente si trovi nell impossibilità di quantificare, per l esercizio 99, tali importi in modo sufficientemente significativo, potrà, in prima approssimazione, far riferimento alle previsioni definitive relative al medesimo esercizio e, successivamente, confrontare gli accertamenti e gli impegni. Tra le entrate non deve essere compreso l avanzo di amministrazione. Il punto (14) del prospetto B2 rappresenta l obiettivo programmatico per quegli Enti che intendono valutare la propria conformità al patto di stabilità interno sulla base del saldo calcolato con le nuove regole cumulativamente per il biennio Allegati C, D ed E (monitoraggio di cassa) Per questi allegati occorre far riferimento alle riscossioni e ai pagamenti (competenza + residui), così come definiti al punto 1 della presente circolare. Nella compilazione degli allegati C e D, occorre far riferimento, per entrambi gli esercizi 1999 e 2000 posti a confronto, a dati cumulati a tutto il periodo di riferimento (es.: i dati concernenti il primo trimestre dovranno essere riferiti al periodo dal 1 gennaio al 31 marzo; i dati a tutto il mese di giugno dovranno essere riferiti al periodo dal 1 gennaio al 30 giugno, e così via). Nella compilazione dell allegato E, occorre far riferimento, per entrambi gli esercizi 1999 e 2000 posti a confronto, alle riscossioni e ai pagamenti di tutto l anno.

del prospetto A2 rappresenta l obiettivo programmatico per quegli Enti che intendono valutare la propria conformità al patto di stabilità interno sulla base del saldo calcolato con le")

19

20

21

22

23

24

25

26

27 ESEMPI

28

29

30

31

32

33

34

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze N. 0045475 - DIPARTIMENTO della RAGIONERIA GENERALE dello STATO - I.Ge.P.A. - Ufficio II di concerto con IL MINISTERO DELL INTERNO DIPARTIMENTO per gli AFFARI INTERNI

Ministero dell Economia e delle Finanze N. 0045475 - DIPARTIMENTO della RAGIONERIA GENERALE dello STATO - I.Ge.P.A. - Ufficio II di concerto con IL MINISTERO DELL INTERNO DIPARTIMENTO per gli AFFARI INTERNI

n. 0004933 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.Ge.P.A. UFFICIO VI VISTO l articolo 28 della legge 23 dicembre 1998, n.

n. 0004933 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.Ge.P.A. UFFICIO VI VISTO l articolo 28 della legge 23 dicembre 1998, n. 448; VISTO l articolo 30 della legge 23 dicembre 1999, n. 488; VISTO

n. 0004933 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.Ge.P.A. UFFICIO VI VISTO l articolo 28 della legge 23 dicembre 1998, n. 448; VISTO l articolo 30 della legge 23 dicembre 1999, n. 488; VISTO

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

LA GIUNTA COMUNALE. premesso:

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

LA GIUNTA COMUNALE premesso: - che, ai fini della tutela dell'unità economica della repubblica, le province e i comuni con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

Ministero della Pubblica Istruzione

Prot n. 186 Roma, lì 27 febbraio 2008 AI DIRETTORI GENERALI DEGLI UFFICI SCOLASTICI REGIONALI LORO SEDI e,p.c. AL CAPO DI GABINETTO AL CAPO DEL DIPARTIMENTO PER L ISTRUZIONE AL CAPO DEL DIPARTIMENTO PER

Prot n. 186 Roma, lì 27 febbraio 2008 AI DIRETTORI GENERALI DEGLI UFFICI SCOLASTICI REGIONALI LORO SEDI e,p.c. AL CAPO DI GABINETTO AL CAPO DEL DIPARTIMENTO PER L ISTRUZIONE AL CAPO DEL DIPARTIMENTO PER

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

IL DIRETTORE DELL AGENZIA

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005 elibera n. 161/05 Modificazioni ed integrazioni alle disposizioni delle deliberazioni dell Autorità per l energia

Pubblicata sul sito www.autorita.energia.it il 29 luglio 2005, GU n. 198 del 26-8-2005 elibera n. 161/05 Modificazioni ed integrazioni alle disposizioni delle deliberazioni dell Autorità per l energia

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

DELIBERAZIONE 28 NOVEMBRE 2013 544/2013/I RILASCIO DELL INTESA AL MINISTERO DELL ECONOMIA E DELLE FINANZE PER L APPROVAZIONE DEL RENDICONTO FINANZIARIO 2012 DELLA CASSA CONGUAGLIO PER IL SETTORE ELETTRICO

RISOLUZIONE N. 253/E. Roma, 19 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

RISOLUZIONE N. 56/E QUESITO

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

RISOLUZIONE N. 56/E Roma, 22 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 - Articolo 6, comma 9, del decreto legislativo 15 dicembre 1997, n. 446

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL ARTICOLO 23 DELLA LEGGE N.262 DEL 28 DICEMBRE 2005 CONCERNENTE I PROCEDIMENTI PER L ADOZIONE DI ATTI DI REGOLAZIONE Il presente documento, recante lo schema di

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

DECRETI PRESIDENZIALI

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

DECRETI PRESIDENZIALI DECRETO DEL PRESIDENTE DEL CONSIGLIO DEI MINISTRI 24 luglio 2014. Ripartizione delle risorse relative al «Fondo per le politiche relative ai diritti e alle pari opportunità» 2013-2014

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

MODELLO PER INTERMEDIARI/BANCHE PER LA COSTITUZIONE DI DEPOSITO VINCOLATO IN TITOLI DI STATO O GARANTITI DALLO STATO PER IL RIMBORSO DELL IVA Finalità Utilizzo Compilazione e consegna Tipo di garanzia

Deliberazione n. 140 /I C./2007

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Regolamento comunale per la disciplina dei controlli interni

Regolamento comunale per la disciplina dei controlli interni TITOLO I PRINCIPI GENERALI art. 1 Oggetto 1. Il presente Regolamento disciplina organizzazione, strumenti e modalità di svolgimento dei controlli

Regolamento comunale per la disciplina dei controlli interni TITOLO I PRINCIPI GENERALI art. 1 Oggetto 1. Il presente Regolamento disciplina organizzazione, strumenti e modalità di svolgimento dei controlli

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

C I R C O L A R E N 2_

REPUBBLICA ITALIANA REGIONE SICILIANA ASSESSORATO REGIONALE DEL BILANCIO E DELLE FINANZE DIPARTIMENTO REGIONALE FINANZE E CREDITO SERVIZIO RISCOSSIONE C I R C O L A R E N 2_ Prot. n. 5669 Palermo, lì 02/05/2002

REPUBBLICA ITALIANA REGIONE SICILIANA ASSESSORATO REGIONALE DEL BILANCIO E DELLE FINANZE DIPARTIMENTO REGIONALE FINANZE E CREDITO SERVIZIO RISCOSSIONE C I R C O L A R E N 2_ Prot. n. 5669 Palermo, lì 02/05/2002

Ministero dell Istruzione, dell Università e della Ricerca

Circolare n. 25 Prot. AOODPIT/Reg.Uff./509 Roma, 2 marzo 2009 Al Direttore Generale per il personale della scuola SEDE Ai Direttori Generali degli Uffici Scolastici Regionali LORO SEDI e, p.c. Al Gabinetto

Circolare n. 25 Prot. AOODPIT/Reg.Uff./509 Roma, 2 marzo 2009 Al Direttore Generale per il personale della scuola SEDE Ai Direttori Generali degli Uffici Scolastici Regionali LORO SEDI e, p.c. Al Gabinetto

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

L AUTORITÀ PER L ENERGIA ELETTRICA E IL GAS

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

DELIBERAZIONE 31 OTTOBRE 2012 449/2012/A/EFR STIPULA DI CONVENZIONE CON LA SOCIETÀ RICERCA SUL SISTEMA ENERGETICO S.P.A., PER LO SVOLGIMENTO DI ATTIVITÀ A SUPPORTO DELLA VALUTAZIONE E CERTIFICAZIONE DEI

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA 1. Premessa Il Garante per la radiodiffusione e l editoria determina con propri provvedimenti

NOTA ESPLICATIVA 2 PUBBLICITA DEGLI ENTI PUBBLICI COMUNICAZIONI AL GARANTE PER LA RADIODIFFUSIONE E L EDITORIA 1. Premessa Il Garante per la radiodiffusione e l editoria determina con propri provvedimenti

COMUNE DI POTENZA. Relazione istruttoria/illustrativa

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

COMUNE DI POTENZA Unità di Direzione BILANCIO E FINANZE OGGETTO: ADDIZIONALE COMUNALE ALL'IMPOSTA SUL REDDITO DELLE PERSONE FISICHE. DETERMINAZIONE DELLE ALIQUOTE 2014 E VARIAZIONE AL REGOLAMENTO. Relazione

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Schema di decreto legislativo

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

Schema di decreto legislativo Norme di attuazione dell art. 8 della legge costituzionale 26 febbraio 1948, n. 3 IL PRESIDENTE DELLA REPUBBLICA Visto l'articolo 87 della Costituzione; Vista la legge costituzionale

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

COMUNE DI CASTENEDOLO Provincia di Brescia REGOLAMENTO COMUNALE PER LA DISCIPLINA DEL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione di Consiglio Comunale n. 2 del 06.02.2013 1 Articolo 1 OGGETTO

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

COMUNE DI VALLIO TERME - Provincia di Brescia - REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 1 del 30.04.2013 Articolo 1 OGGETTO 1. Il presente regolamento

COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

RISOLUZIONE N. 34/E. Roma 5 febbraio 2008

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

RISOLUZIONE N. 34/E Direzione Centrale Normativa e Contenzioso Roma 5 febbraio 2008 OGGETTO: IRAP Art. 11, comma 3, del decreto legislativo n. 446 del 1997 Esclusione dalla base imponibile dei contributi

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

REGOLAMENTO DEI CONTROLLI INTERNI I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA

I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA REGOLAMENTO DEI CONTROLLI INTERNI Approvato con D.C.P. del 14.3.2013 n. 6 reg. e modificato con D.C.P. del 28.4.2014 n. 22 reg. INDICE Art. 1 Art. 2

I REGOLAMENTI PROVINCIALI: N. 85 PROVINCIA DI PADOVA REGOLAMENTO DEI CONTROLLI INTERNI Approvato con D.C.P. del 14.3.2013 n. 6 reg. e modificato con D.C.P. del 28.4.2014 n. 22 reg. INDICE Art. 1 Art. 2

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Determinazione 4 marzo 2014 n. 4/2014

Determinazione 4 marzo 2014 n. 4/2014 Definizione, in attuazione di quanto previsto dall articolo 4, comma 1, della deliberazione 26 settembre 2013, 405/2013/R/com, delle modalità e tempistiche delle dichiarazioni

Determinazione 4 marzo 2014 n. 4/2014 Definizione, in attuazione di quanto previsto dall articolo 4, comma 1, della deliberazione 26 settembre 2013, 405/2013/R/com, delle modalità e tempistiche delle dichiarazioni

PROTOCOLLO DI INTESA. tra

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

Prefettura di Torino Ufficio Territoriale del Governo PROTOCOLLO DI INTESA Il Prefetto di Torino nella persona del Dott. Alberto Di Pace tra e il Dirigente dell Ufficio di Ambito Territoriale per la provincia

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

STATO MAGGIORE DELLA DIFESA

STATO MAGGIORE DELLA DIFESA Linee guida applicative del Sistema di misurazione e valutazione della Performance del Personale Civile delle aree funzionali della Difesa 1. Premessa In data 01/01/2016, è

STATO MAGGIORE DELLA DIFESA Linee guida applicative del Sistema di misurazione e valutazione della Performance del Personale Civile delle aree funzionali della Difesa 1. Premessa In data 01/01/2016, è

REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

RISOLUZIONE N. 117/E

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

RISOLUZIONE N. 117/E Direzione Centrale Normativa Roma, 5 novembre 2010 OGGETTO: Consulenza giuridica Opere ultrannuali Costi relativi ai SAL liquidati in via provvisoria al subappaltatore Articoli 93

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

Il Ministro dello Sviluppo Economico Visto la legge 15 aprile 1886, n. 3818, recante la disciplina della costituzione legale delle società di mutuo soccorso (in seguito SMS), modificata dall art. 23 D.L.

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

4.1 La disciplina del patto di stabilità per il triennio 2009/2011

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

4.1 La disciplina del patto di stabilità per il triennio 2009/2011 Il testo normativo vigente in materia di patto di stabilità discende dall art. 77 bis del D.L. 112/2008, convertito in L. 133/2008 e s.m.i.

Comune di Sarroch. Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

Approvato con delibera del Consiglio Comunale n. 45 del 20.12.2005 Comune di Sarroch Provincia di Cagliari REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I - Disposizioni Generali Articolo

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

IL RAGIONIERE GENERALE DELLO STATO di concerto con IL DIRETTORE GENERALE DEL TESORO

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

CIRCOLARE N. 14/E. Roma,10 aprile 2009

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

CIRCOLARE N. 14/E Direzione Centrale Normativa e Contenzioso Roma,10 aprile 2009 OGGETTO: Transazione fiscale Articolo 32, comma 5 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni,

N. 0100885 - DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.GE.P.A. UFFICIO X - IL DIRIGENTE

N. 0100885 - DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.GE.P.A. UFFICIO X - IL DIRIGENTE VISTO il decreto-legge 8 luglio 2002 n. 138, convertito, con modificazioni, nella legge 8 agosto 2002,

N. 0100885 - DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO I.GE.P.A. UFFICIO X - IL DIRIGENTE VISTO il decreto-legge 8 luglio 2002 n. 138, convertito, con modificazioni, nella legge 8 agosto 2002,

ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

PROVINCIA REGIONALE DI CALTANISSETTA

PROVINCIA REGIONALE DI CALTANISSETTA DELIBERA COMMISSARIALE Seduta del 05 GIUGNO 2013 ORIGINALE n. 59 del Registro deliberazioni OGGETTO: Variazione dell aliquota dell imposta sulle assicurazioni contro

PROVINCIA REGIONALE DI CALTANISSETTA DELIBERA COMMISSARIALE Seduta del 05 GIUGNO 2013 ORIGINALE n. 59 del Registro deliberazioni OGGETTO: Variazione dell aliquota dell imposta sulle assicurazioni contro

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

Decreto Ministeriale 30 ottobre 2007

Decreto Ministeriale 30 ottobre 2007 Comunicazioni obbligatorie telematiche dovute dai datori di lavoro pubblici e privati ai servizi competenti Pubbicato nella Gazzetta Ufficiale n. 299 del 27 Dicembre

Decreto Ministeriale 30 ottobre 2007 Comunicazioni obbligatorie telematiche dovute dai datori di lavoro pubblici e privati ai servizi competenti Pubbicato nella Gazzetta Ufficiale n. 299 del 27 Dicembre

ALL INPS ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE DIREZIONE CENTRALE DELLE ENTRATE CONTRIBUTIVE Via Ciro il Grande, 21 00144 ROMA

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

Regolamento per l organizzazione del Servizio Notifiche

Regolamento per l organizzazione del Servizio Notifiche Approvato con deliberazione della Giunta Comunale n. 120 del 27/06/2013 INDICE Art. 1 Oggetto ed ambito di applicazione Art. 2 Gestione del servizio

Regolamento per l organizzazione del Servizio Notifiche Approvato con deliberazione della Giunta Comunale n. 120 del 27/06/2013 INDICE Art. 1 Oggetto ed ambito di applicazione Art. 2 Gestione del servizio

Roma, 27 dicembre 2005

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

REGOLAMENTO ECONOMALE

REGOLAMENTO ECONOMALE INDICE Art. 1 Oggetto del regolamento Art. 2 L Economo Art. 3 Attribuzioni Art. 4 - Cassa economale Art. 5 Fondi a disposizione dell Economo Art. 6 Pagamenti a mezzo cassa economale

REGOLAMENTO ECONOMALE INDICE Art. 1 Oggetto del regolamento Art. 2 L Economo Art. 3 Attribuzioni Art. 4 - Cassa economale Art. 5 Fondi a disposizione dell Economo Art. 6 Pagamenti a mezzo cassa economale

C O M U N E D I S A R E Z Z O PROVINCIA DI BRESCIA

Allegato A C O M U N E D I S A R E Z Z O PROVINCIA DI BRESCIA P.ZZA CESARE BATTISTI, N. 4 25068 SAREZZO WWW.COMUNE.SAREZZO.BS.IT REGOLAMENTO PER L INTERPELLO DEL CONTRIBUENTE Approvata con deliberazione

Allegato A C O M U N E D I S A R E Z Z O PROVINCIA DI BRESCIA P.ZZA CESARE BATTISTI, N. 4 25068 SAREZZO WWW.COMUNE.SAREZZO.BS.IT REGOLAMENTO PER L INTERPELLO DEL CONTRIBUENTE Approvata con deliberazione

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305. Adeguamento della V.I.A. Regionale alle Direttive Comunitarie

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

COMUNE DI SANNICANDRO DI BARI PROVINCIA DI BARI Medaglia d Argento al Merito Civile Cod. Fisc. 00827390725 ----------- Copia Deliberazione Giunta Comunale N. 96 Del 13-10-2011 OGGETTO: INDIVIDUAZIONE DEI

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

RELAZIONE DEL REVISORE AL BILANCIO CHIUSO IL

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

VALSUGANA SPORT SRL Sede sociale: Borgo Valsugana (TN) Piazza Degasperi n. 20 Capitale sociale: 10.000,00 interamente versato. Registro Imprese di Trento N. 02206830222 C.C.I.A.A. di Trento R.E.A TN -

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga