SEDUTA DI MERCOLEDÌ 24 GIUGNO 2015

|

|

|

- Chiara Orsini

- 8 anni fa

- Visualizzazioni

Transcript

1 1 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 COMMISSIONE PARLAMENTARE DI CONTROLLO SULLE ATTIVITÀ DEGLI ENTI GESTORI DI FORME OBBLIGATORIE DI PREVIDENZA E ASSISTENZA SOCIALE RESOCONTO STENOGRAFICO INDAGINE CONOSCITIVA 12. SEDUTA DI MERCOLEDÌ 24 GIUGNO 2015 PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA INDICE PAG. Sulla pubblicità dei lavori: Di Gioia Lello, Presidente... 2 INDAGINE CONOSCITIVA SULLA GE- STIONE DEL RISPARMIO PREVIDEN- ZIALE DA PARTE DEI FONDI PENSIONE E CASSE PROFESSIONALI, CON RIFE- RIMENTO AGLI INVESTIMENTI MOBI- LIARI E IMMOBILIARI, E TIPOLOGIA DELLE PRESTAZIONI FORNITE, ANCHE NEL SETTORE ASSISTENZIALE PAG. Audizione di rappresentanti dell Ania: Di Gioia Lello, Presidente... 2, 8 Di Falco Luigi, responsabile Servizio Vita e Welfare di Ania... 2 ALLEGATO: Documentazione presentata da ANIA... 9

2 2 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 PRESIDENZA DEL PRESIDENTE LELLO DI GIOIA La seduta comincia alle (La Commissione approva il processo verbale della seduta precedente). Sulla pubblicità dei lavori. PRESIDENTE. Avverto che, se non vi sono obiezioni, la pubblicità dei lavori della seduta odierna sarà assicurata anche attraverso l attivazione di impianti audiovisivi a circuito chiuso. (Così rimane stabilito). Audizione di rappresentanti dell Ania. PRESIDENTE. L ordine del giorno reca l audizione nell ambito dell indagine conoscitiva sulla gestione del risparmio previdenziale da parte dei Fondi pensione e Casse professionali, con riferimento agli investimenti mobiliari e immobiliari, e tipologia delle prestazioni fornite, anche nel settore assistenziale, di rappresentanti dell Ania. Sono presenti il dottor Luigi Di Falco, responsabile Servizio Vita e Welfare dell Ania, accompagnato dal dottor Carlo Conforti, responsabile Ufficio vita, salute e studi demografici dell Ania, e dalla dottoressa Augusta Ippoliti, dell Ufficio relazioni con il Parlamento di Ania. Do quindi la parola al dottor Di Falco. LUIGI DI FALCO, responsabile Servizio Vita e Welfare di Ania. Signor Presidente, la ringrazio. Saluto e ringrazio anche gli onorevoli deputati e senatori, per aver consentito all Ania di dare il proprio contributo ai vostri lavori. L Ania rappresenta il settore assicurativo, le compagnie di assicurazione. È il principale investitore istituzionale del Paese, avendo alla fine del 2014 un patrimonio superiore a 600 miliardi di euro. Inoltre, negli ambiti di interesse dell indagine della Commissione, quello del risparmio previdenziale e delle forme assistenziali, è il principale soggetto economico privato, gestendo direttamente, o indirettamente attraverso convenzioni, fondi pensione e forme sanitarie integrative. Quindi, il nostro contributo si traccia su questi tre argomenti principali: gli investimenti istituzionali, il settore della previdenza complementare e quello della sanità integrativa che riteniamo siano settori strategici per il Paese e che possono contribuire anche alla crescita dell economia. Riguardo al suo ruolo di investitore istituzionale, l Ania è un primario attore. Nel contesto attuale degli investimenti, vede una forte riduzione dei finanziamenti all economia, dovuta anche alla contrazione del credito concesso dal tradizionale canale bancario. Quindi, è evidente la necessità di far confluire all economia, anche attraverso soggetti diversi, come le assicurazioni e i fondi pensione, forme di finanziamento alternative. Il contesto, negli ultimi mesi, è reso più favorevole da situazioni esterne al Paese, come il deprezzamento dell euro, l abbassamento dei prezzi del petrolio e le iniziative per conferire maggiore liquidità al sistema bancario e all economia da parte della Banca centrale europea. In questo contesto, le assicurazioni possono sicuramente svolgere un ruolo importante e vorremmo dare alcune osser-

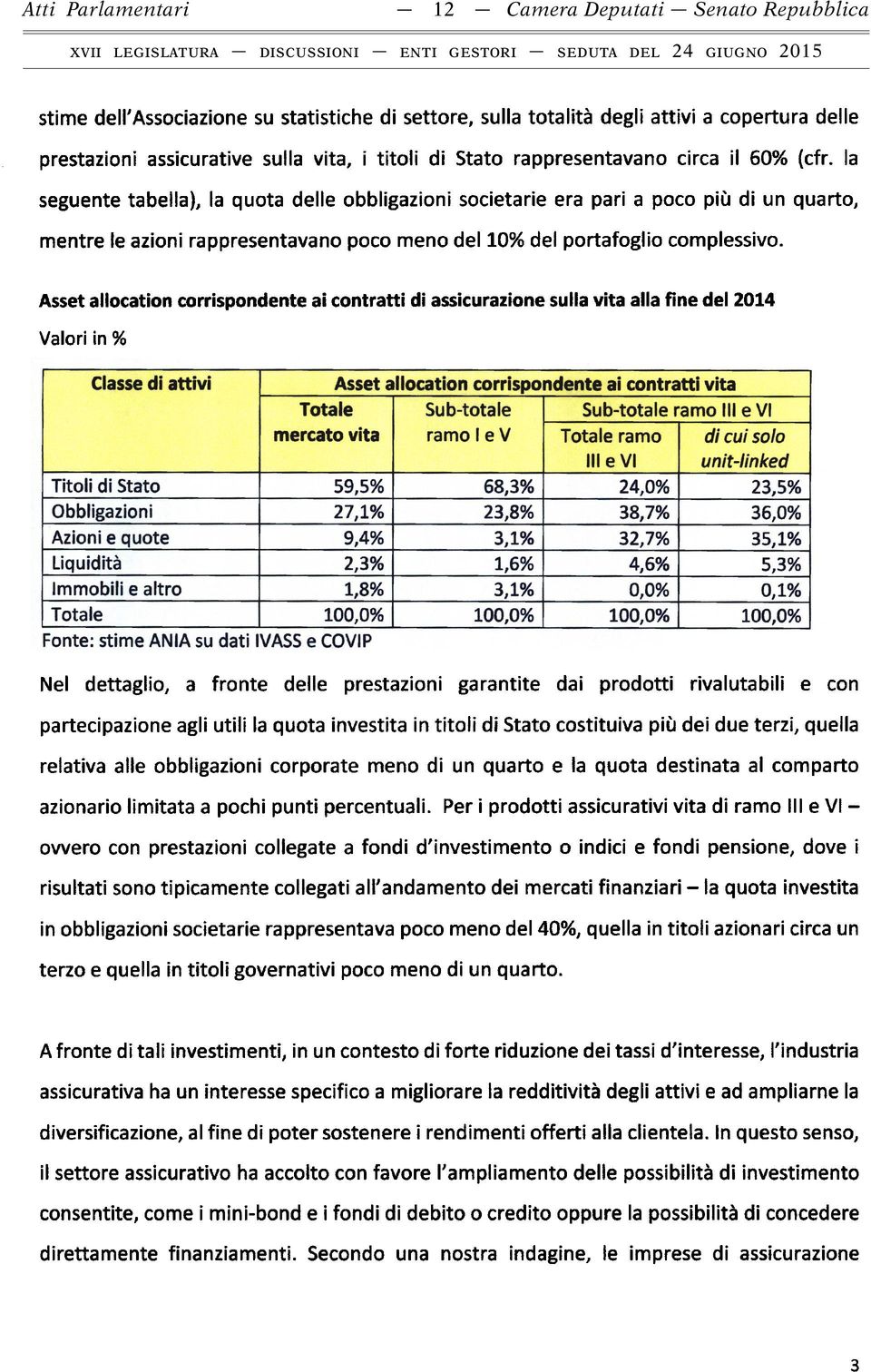

3 3 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 vazioni e proposte sul punto, anche per favorire un nostro maggiore intervento nell economia. Le imprese di assicurazione, come dicevo, hanno un patrimonio di 630 miliardi, in particolare alla fine del Di questi, secondo nostre elaborazioni, circa il 60 per cento è investito in titoli di debito del nostro Paese e la restante parte è dedicata, per circa un quarto, alle obbligazioni societarie e intorno al 10 per cento in titoli azionari. In particolare, i nostri investimenti sono dedicati al risparmio previdenziale, alle polizze vita con finalità di risparmio e investimento, in due macro tipologie di prodotti: quelli di risparmio garantito, nei quali la locazione su titoli di Stato è anche maggiore, supera i due terzi del totale, dei 520 miliardi investiti in polizze vita; oppure fondi pensione e polizze con più spiccate finalità di investimento, come gli unit linked, nelle quali invece sono presenti maggiori componenti di obbligazioni corporate e di titoli azionari. Negli ultimi tempi, anche per il nostro settore sono state create delle condizioni per favorire la nostra maggiore presenza in investimenti a favore dell economia reale del Paese. Gradualmente si è aperta la possibilità per le assicurazioni di investire in operazioni di cartolarizzazione, in forme di private placement, cioè di partecipazione diretta in singole aziende private, in mini bond, cioè emissioni di titoli di debito da parte di piccole aziende, o finanziamenti diretti alle aziende italiane; canale prima esclusivamente ad appannaggio del sistema bancario. Le imprese hanno mostrato una certa attenzione verso queste forme alternative di investimento, dedicando, di tutto il proprio patrimonio, secondo nostre stime, circa 12 miliardi a queste forme. È però sicuramente possibile fare di più in questo senso. Quello che l Ania propone è che siano create le condizioni, affinché le imprese di assicurazione possano dedicare maggiore spazio a questo tipo di investimenti. Una condizione è senz altro correlata alla tipologia di impegni che le imprese di assicurazione tradizionalmente sottoscrivono con i propri clienti, cioè quella di offrire dei rendimenti minimi garantiti nelle polizze sulla vita. Questo fa sì che, dal lato degli attivi e degli investimenti, le imprese debbano attentamente gestire la possibilità di perseguire rendimenti elevati, quindi con titoli rischiosi, ma anche con attenzione rispetto al rischio assunto e comunque verso gli obblighi nei confronti degli assicurati che sono appunto una garanzia contrattuale, a prescindere dall andamento degli investimenti. Quindi, sarebbe opportuno secondo noi che il mercato degli intermediari, ma anche delle istituzioni private, o comunque di emanazione pubblica, come la Cassa depositi e prestiti possa mettere a disposizione delle imprese di assicurazione degli strumenti che siano investiti con finalità di finanziamento nelle aziende italiane, ma con delle forme di tutela dell investimento, di garanzia anche su parte dell investimento stesso, in modo da essere adeguati al profilo di rischio che le imprese di assicurazione possono permettersi di assumere, dato l impegno garantito nei confronti dei propri assicurati. Con specifico riferimento al settore previdenziale, più nell ottica di interesse della Commissione, è stata già audita la COVIP, l autorità di vigilanza del settore, quindi non ci sovrapponiamo ai dati esaustivi che l autorità stessa ha già fornito alla Commissione. Vogliamo solo dire in questa sede che in questo settore le imprese di assicurazione svolgono un ruolo importante. Dei circa 6,6 milioni di iscritti a forme pensionistiche complementari, gli iscritti ai piani individuali pensionistici istituiti dalle imprese di assicurazione sono 2,9 milioni. Se teniamo conto anche degli iscritti ai fondi pensione aperti istituiti dalle imprese di assicurazione, ai fondi del settore che le imprese stesse istituiscono insieme alle parti sociali per i dipendenti del settore assicurativo e consideriamo anche il fatto che le imprese di assicurazione svolgono anche un ruolo di gestore professionale, mediante convenzioni con fondi

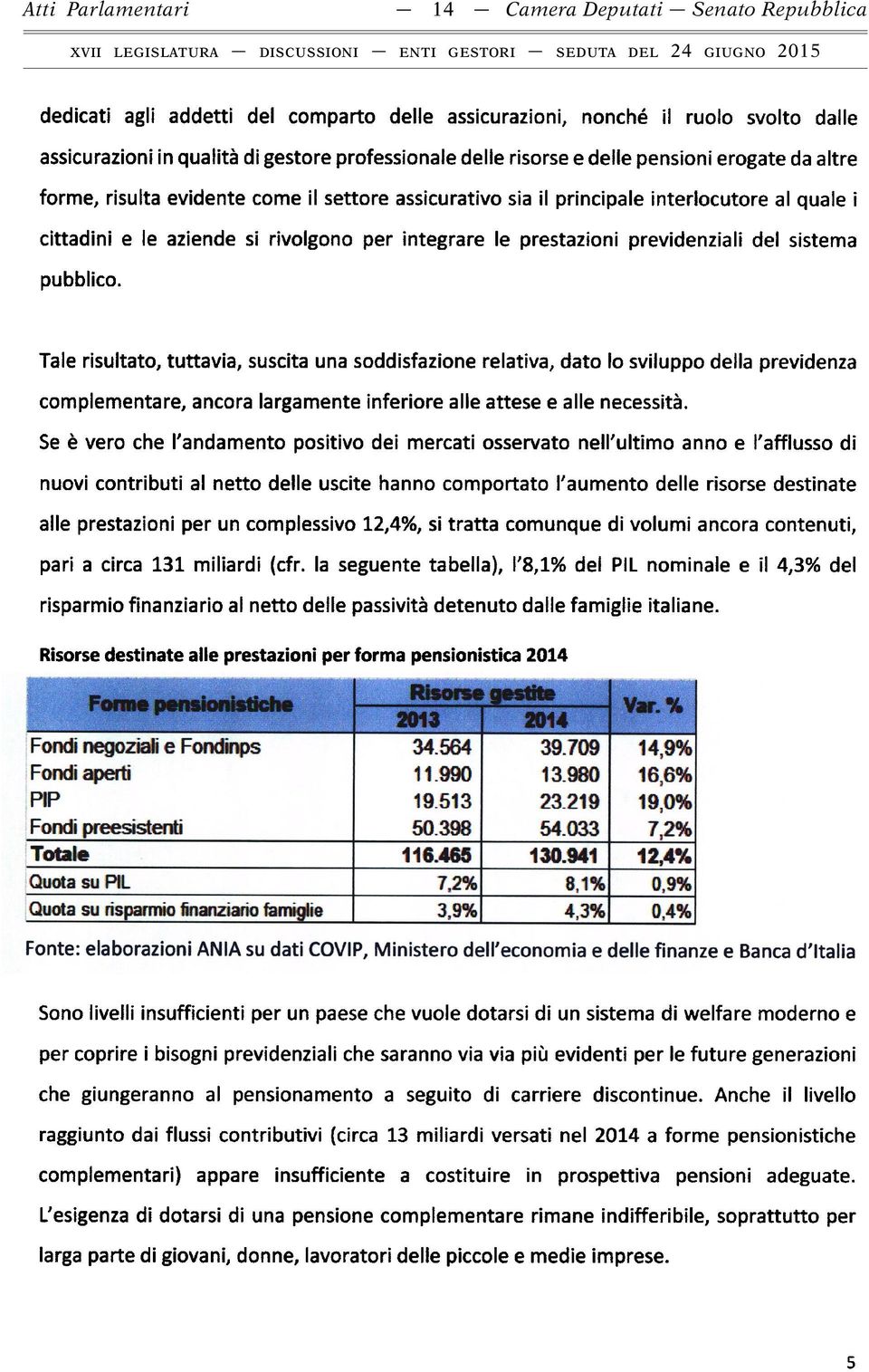

4 4 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 pensione negoziali e altre forme pensionistiche, da questo punto di vista sicuramente il settore assicurativo rappresenta il principale soggetto economico nell ambito della previdenza complementare. Questo però ci dà solo una soddisfazione limitata e relativa, perché siamo ben consapevoli che questo settore ha ancora uno sviluppo limitato. Le risorse investite nelle forme pensionistiche hanno raggiunto, alla fine del 2014, i 130 miliardi, cioè ancora pochi punti percentuali, circa il 4 per cento, di tutte le attività finanziarie possedute dalle famiglie italiane. Anche per i livelli di contribuzione, nel 2014, i flussi alle forme pensionistiche complementari sono stati di circa 13 miliardi. Nell ottica complessiva dei bisogni previdenziali degli italiani e tenendo conto che le adesioni sono soltanto un quarto della forza lavoro, rappresentano un flusso ancora non adeguato a perseguire gli obiettivi di integrazione di livelli pensionistici obbligatori più bassi che osserveremo nei prossimi anni, a causa e a seguito delle riforme che si sono succedute negli ultimi decenni in ambito di previdenza obbligatoria. Occorre dunque che il nostro settore, ma direi tutti gli interessati, facciano uno sforzo collettivo per rivitalizzare le adesioni alla previdenza complementare; un ambito di investimento istituzionale che può essere importante, insieme alle casse previdenziali obbligatorie, per investire nell economia stessa del Paese. In questo senso, alcuni provvedimenti in discussione, come il disegno di legge sulla concorrenza attualmente al vaglio parlamentare, presentano sicuramente delle misure che vanno nella giusta direzione. È previsto che anche i fondi collettivi, i fondi negoziali possano attrarre adesioni di lavoratori non del proprio comparto, lavoratori dipendenti di altro settore, liberi professionisti e lavoratori autonomi, potendo far valere anche la loro competitività. Allo stesso modo, è previsto che gli iscritti possano liberamente trasferirsi da una forma pensionistica all altra senza perdere il contributo del datore di lavoro, attualmente di norma previsto negli statuti, negli accordi collettivi. Vale la pena ricordare a questo proposito che l attuale impianto, il disegno individuato dal legislatore per la previdenza complementare è ispirato, già dalla legge n. 243 del 2004, la legge-delega, a principi di libertà di scelta del lavoratore e di equiparazione delle forme pensionistiche complementari. Insomma, si è deciso di delineare un disegno in cui, nello stesso campo di gioco, insistano forme pensionistiche con le stesse finalità, ossia quelle di conferire una pensione complementare agli iscritti e ai lavoratori, anche se di diversa natura e con le loro specificità, quindi parliamo di forme pensionistiche individuali, collettive, di natura negoziale o istituite da soggetti di mercato. Dato questo contesto, appare naturale e coerente la misura prevista dal disegno di legge sulla concorrenza che attua la libertà di scelta piena del lavoratore che in questo modo può spostarsi da una forma pensionistica all altra, senza però perdere importanti pezzi di contribuzione, come il contributo del datore di lavoro. Crediamo che questa misura, se fosse approvata e convertita in legge, come speriamo, possa rivitalizzare le adesioni. Anche altre misure contenute nello stesso provvedimento, come la maggiore flessibilità concessa ai lavoratori che sono vicini all età del pensionamento e quindi possono accedere più facilmente alle prestazioni pensionistiche rispetto a quanto previsto oggi, a nostro parere possono conferire maggiore flessibilità al sistema e quindi vincere le reticenze di singoli lavoratori. Le misure previste da un precedente provvedimento già operativo, il decreto legislativo n. 166, e che riguarda i limiti di investimento dei fondi pensione, sono da valutare a nostro parere in maniera positiva, perché passano dal sistema di un ventennio prima, basato su specifici limiti quantitativi posti ad ogni singola tipologia di investimento, a un sistema che responsabilizza maggiormente i fondi pensione, sulla base di assunzioni di budget di

5 5 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 rischio rispetto agli attivi, però senza porre particolari, o diffusi, limiti quantitativi che si sono dimostrati, con il passare degli anni, superati rispetto a specifiche contingenze dell andamento dei mercati, o dall innovazione dei mercati finanziari che hanno portato all attenzione delle scelte di investimento dei fondi pensione delle nuove tipologie di attivi in cui poter investire. Altre misure recenti, come quelle contenute nella legge di stabilità, sono state da noi già a suo tempo valutate in maniera negativa e lo confermiamo in questa sede perché vanno in contraddizione con l ottica di promuovere lo sviluppo della previdenza integrativa. Mi riferisco in particolare all innalzamento della tassazione sui rendimenti dei fondi pensione, portata prima all 11,5 per cento e poi al 20 per cento, fissato con l ultima legge di stabilità, con effetto retroattivo sul 2014, anche se questa misura è parzialmente mitigata dal fatto che l investimento in titoli di Stato rimane tassato al 12,50 per cento e le forme pensionistiche, insieme alle casse previdenziali, a determinate condizioni, possono ricevere un credito di imposta. In realtà, l accesso a questo credito di imposta è una misura molto complessa perché prevede che il credito sia concesso soltanto a condizione che i fondi pensione investano in determinati attivi di medio e lungo termine ed è comunque un beneficio limitato, perché è previsto dalla legge un tetto complessivo di 80 milioni che vale sia per gli investimenti dei fondi pensione, sia per gli investimenti delle casse previdenziali obbligatorie. La stessa cosiddetta monetizzazione del TFR, cioè la possibilità sebbene sia una misura provvisoria, di validità limitata a tre anni per il lavoratore di liquidare il TFR, anche se già conferito a forme pensionistiche complementari con applicazione dell aliquota ordinaria, quindi sicuramente penalizzante per i lavoratori, per fortuna pochi, che hanno scelto di ricorrere a questa forma di liquidazione del TFR, è una misura che va nella direzione sbagliata. Del resto, rispetto a un contesto in cui si cerca di promuovere la crescita della previdenza integrativa, lo Stato fissa forme di incentivo e chiede sostanzialmente, dopo aver ridotto le prestazioni pubbliche, ai propri cittadini di aderire alla previdenza complementare, dotandosi quindi di una pensione aggiuntiva e individuando nel TFR la forma principale per finanziare questa integrazione. Queste misure quindi appaiono del tutto contraddittorie, sia per chi ha già effettuato la scelta di aderire, sia per chi, apprestandosi a valutare questa scelta, non fa altro che prendere atto che quello della previdenza complementare è considerato evidentemente come un ambito al quale poter fare riferimento per vincoli di bilancio pubblico contingenti, o per incentivare temporaneamente i consumi delle famiglie, senza una strategia e una visione di lungo periodo. Da questo punto di vista, auspichiamo che ci sia un ripensamento complessivo sulla crescita del risparmio previdenziale e in questo senso riteniamo che occorra cambiare direzione. Innanzitutto, è necessario tener conto del fatto che il risparmio previdenziale è ancora limitato, però il risparmio finanziario delle famiglie esiste e tiene. Secondo i dati della Banca d Italia, alla fine del 2014, le famiglie italiane, anche se con una certa variabilità tra fasce di età e classi di reddito, detengono miliardi di euro di risparmi finanziari, per lo più impiegati in strumenti di breve termine e non finalizzati invece a lungo termine o all integrazione pensionistica. Quindi, bisogna rendere consapevoli i cittadini dei propri bisogni previdenziali e dei vantaggi rappresentati dall investimento previdenziale in forme pensionistiche complementari. La decisione dell INPS di permettere a tutti gli iscritti di stimare la propria pensione futura attesa è un atto doveroso. Si sarebbe già dovuto fare quando effettivamente c è stata una divaricazione nel calcolo delle pensioni con la riforma Dini di ormai vent anni fa, comunque è positivo che si sia fatto adesso per rendere consapevoli gli italiani delle proprie aspettative pensionistiche.

6 6 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 Riguardo più in particolare alla previdenza complementare, occorre rendere consapevoli tutti che si tratta di un investimento con dei vantaggi fiscali; con i vantaggi della diversificazione dell investimento; con costi mediamente più bassi rispetto a quelli previsti da altri prodotti finanziari; con diverse opzioni a disposizione, collettive e individuali; con costi inferiori o con servizi di consulenza più personalizzati; con performances finanziarie che, essendo investimenti di lungo periodo, possono essere migliorative sia rispetto alla rivalutazione del TFR, sia rispetto agli impieghi finanziari che le famiglie attualmente detengono per lo più, cioè quelli di breve termine. Andrebbero vinte anche le reticenze dei lavoratori che, pur essendo consapevoli di questi aspetti, non aderiscono proprio perché hanno perplessità rispetto a un cantiere sempre aperto, quello della previdenza complementare, sul quale spesso ci sono interventi che cambiano i termini del patto contrattuale ad esempio, il citato incremento della tassazione dei rendimenti che minano un po la fiducia. Per quanto siamo consapevoli degli stringenti vincoli di finanza pubblica, occorrerebbe rivedere la tassazione sui rendimenti. In molti Paesi è in vigore un sistema di tassazione che prevede l imposizione soltanto alla scadenza, nel momento del pensionamento, mentre non tassa la posizione previdenziale in sede di contribuzione e di rendimenti finanziari. Quindi, anche in Italia sarebbe utile passare a questo sistema. Allo stesso modo, il limite di deducibilità fiscale di euro, i vecchi 10 milioni di lire, appare ormai obsoleto e non tanto rispetto ai livelli medi di contribuzione, che sono all incirca intorno ai euro, quanto alla possibilità di prevedere che questo limite possa essere incrementato, magari in casi specifici, come ad esempio la possibilità che un lavoratore possa iscrivere al fondo pensione i propri familiari, anche minori, e in questa fattispecie concedere che la deducibilità possa avere un tetto più elevato. Un altra misura utile potrebbe essere quella di dare alla previdenza complementare una piena funzione di supporto alla vita lavorativa dell iscritto; ad esempio prevedendo che in casi specifici, come la perdita del posto di lavoro in prossimità del pensionamento, il montante previdenziale possa essere convertito in una sorta di rendita temporanea che permetta al lavoratore di provvedere a se stesso e alla propria famiglia, in assenza di reddito e di pensione, fino al raggiungimento del pensionamento. Tra le misure sul TFR, quella sulla concessione di liquidazione del TFR stesso andrebbe secondo noi convertita in un diritto di ripensamento. Molti lavoratori non aderiscono proprio perché la scelta sul TFR conferito alla previdenza complementare è, come noto, irreversibile. Non si può cambiare una volta fatta. La possibilità di ripensare a questa scelta, magari soltanto sul TFR maturando e limitandolo a determinati periodi temporali, renderebbe l adesione al conferimento del TFR più flessibile e quindi potrebbe vincere la reticenza ad aderire di singoli lavoratori. Anche il risparmio previdenziale in senso lato, non strettamente destinato a forme pensionistiche complementari così come riconosciute dalla legge, potrebbe giocare un ruolo importante a sostegno dell economia. L investimento di lunga durata più in generale potrebbe essere visto dal legislatore come una fonte di possibile finanziamento dell economia reale; ad esempio concedendo una tassazione analoga a quella prevista dai titoli di Stato, pari al 12,50 per cento, purché l investimento di questi prodotti sia destinato, in una parte da definire, al finanziamento delle aziende e dell economia reale del Paese. In conclusione, nell ultima parte del nostro contributo, vogliamo riferirci ad un altro comparto che rappresenta un ambito di intervento degli investitori istituzionali ancora poco sviluppato, cioè quello della sanità e dell assistenza integrativa, che pure può presentare delle caratterizzazioni di lungo termine negli accantonamenti, a fronte delle prestazioni, e quindi

7 7 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 degli investimenti dei soggetti che prevedono queste prestazioni, come ad esempio a fronte della perdita dell autonomia e delle cosiddette esigenze di long term care. Nella previdenza, una scelta del legislatore è stata già fatta. Abbiamo infatti un disegno di previdenza obbligatoria che richiede, forse, solo interventi di manutenzione. È un disegno di previdenza complementare già compiuto, con diverse forme ormai consolidate, in un impianto normativo anch esso consolidato. Nella sanità integrativa, nella sanità privata, invece, il disegno ancora va composto, sempre nell ottica di costruire un sistema che, in analogia con altri Paesi, attraverso scelte già compiute in Francia, Germania e altrove da questo punto di vista non siamo un Paese eccezionale prevede un sistema pubblico che provvede ai livelli essenziali e un sistema privato che rispetto a specifiche prestazioni provvede alle stesse mediante ricorso a mutuo o ad altre forme del settore assicurativo per l integrazione delle prestazioni sanitarie. Quindi, secondo noi occorre innanzitutto partire da una revisione del sistema pubblico rivedendo essenzialmente la struttura della compartecipazione alla spesa sanitaria da parte dei cittadini, i cosiddetti ticket, per i quali vediamo un rafforzamento delle forme di esenzione e una garanzia di prestazioni date in maniera appropriata, ma soprattutto con tempestività, specialmente alle fasce di cittadini meno abbienti e, dall altro lato, una forma di compartecipazione alla spesa che gradualmente può essere più importante per le fasce più abbienti della popolazione, in maniera da legare questa compartecipazione al reddito o all ISEE delle famiglie. Questo porterebbe a un maggiore efficientamento secondo noi e secondo valutazioni quantitative che abbiamo fatto e che, se la Commissione crede, possiamo mettere a disposizione del sistema pubblico e a uno sviluppo della sanità integrativa con benefici per le famiglie, diversificati poiché le fasce di reddito più basse avrebbero comunque dei benefici; mentre le fasce di reddito più elevate, a causa della maggiore compartecipazione attraverso i ticket alle prestazioni a cui accedono, però bilanciata da un maggiore ricorso alle forme sanitarie integrative, e quindi a una deducibilità dei contributi versati ad esse, avrebbero una maggiore spesa. Nel complesso delle famiglie però si avrebbe comunque un beneficio, una maggiore fedeltà fiscale e una popolazione in definitiva più protetta, mettendo insieme sia le prestazioni del sistema pubblico, sia quelle del settore privato. Questa revisione del sistema e mi avvio a concludere può essere realizzata attribuendo anche alle forme sanitarie integrative, fondi e casse sanitarie, società di mutuo soccorso, polizze malattia di imprese di assicurazione, un ruolo più importante, prevedendo ad esempio che le attuali prestazioni in corrispondenza delle quali i contributi versati alle forme sanitarie integrative sono deducibili mi riferisco agli ambiti nei quali lo Stato ha riconosciuto un ridotto presidio pubblico, come le cure riabilitative, la perdita di autonomia e le spese odontoiatriche siano ulteriormente ampliate. Dobbiamo prendere atto, infatti, che esiste un elevato ricorso alla spesa sanitaria pagato di tasca propria da parte dei cittadini che, dalle osservazioni degli ultimi anni, sembra essere uno zoccolo duro incomprimibile, di oltre 30 miliardi di euro, e che si rivolge a voci di spesa ben definite, come visite specialistiche, alta diagnostica e ricoveri ospedalieri, che potrebbero essere riconosciute anch esse dallo Stato come prestazioni in corrispondenza delle quali i contributi versati alle forme sanitarie integrative sono deducibili, facendo così in modo che la sanità integrativa privata possa maggiormente dedicarsi anche a questi ambiti di interesse. Il maggior ruolo delle forme sanitarie integrative incrementerebbe gli accantonamenti delle stesse per prestazioni di lunga durata, come la perdita di autonomia, che potrebbero ovviamente essere investiti in economia, ma tutto ciò richiede ancora una volta una scelta che è stata fatta per la previdenza complementare e non an-

8 8 Camera Deputati Senato Repubblica XVII LEGISLATURA DISCUSSIONI ENTI GESTORI SEDUTA DEL 24 GIUGNO 2015 cora per la sanità integrativa; cioè un quadro unitario di regole in cui le varie forme, se pure con le loro specificità e di diversa natura (forme di mercato come le polizze malattia, forme mutualistiche, fondi e casse sanitarie) operino con delle regole certe sull organizzazione, sulla governance, sulla deducibilità, sui requisiti patrimoniali e di sicurezza, per finalità anche di tutela dei risparmiatori. Infine, a corredo e ad ulteriore utilità servirebbero iniziative di promozione per la consapevolezza dell importanza di prestazioni come la prevenzione e di trasparenza, sia da parte della sanità pubblica che di quella privata, sulla qualità delle prestazioni offerte dalle strutture. È importante che i cittadini sappiano come funzionano le strutture sanitarie e che possano scegliere dove curarsi. Da questo punto di vista, esistono già molti dati provenienti dal piano nazionale valutazione esiti, sul sito Dovesalute del Governo, ma secondo noi questi dati andrebbero incrementati e ulteriormente integrati, proprio con la finalità non tanto di valutare ad uso interno il sistema sanitario, ma di dare la possibilità a tutti i cittadini di valutare con trasparenza le prestazioni del sistema sanitario. Rimango a disposizione per eventuali quesiti e vi ringrazio per l attenzione. PRESIDENTE. La sua relazione è stata davvero esaustiva. Siccome faremo una discussione sulla sanità integrativa nella parte finale della nostra indagine, vi inviteremo di nuovo per avere un quadro completo del sistema. Nel ringraziare i nostri ospiti per la disponibilità manifestata, dispongo che la relazione presentata sia allegata al resoconto stenografico della seduta odierna e dichiaro conclusa l audizione. La seduta termina alle IL CONSIGLIERE CAPO DEL SERVIZIO RESOCONTI ESTENSORE DEL PROCESSO VERBALE DELLA CAMERA DEI DEPUTATI DOTT. RENZO DICKMANN Licenziato per la stampa il 16 ottobre STABILIMENTI TIPOGRAFICI CARLO COLOMBO

9 9 Camera Deputati Senato Repubblica ALLEGATO

10 10 Camera Deputati Senato Repubblica

11 11 Camera Deputati Senato Repubblica

12 12 Camera Deputati Senato Repubblica

13 13 Camera Deputati Senato Repubblica

14 14 Camera Deputati Senato Repubblica

15 15 Camera Deputati Senato Repubblica

16 16 Camera Deputati Senato Repubblica

17 17 Camera Deputati Senato Repubblica

18 18 Camera Deputati Senato Repubblica

19 19 Camera Deputati Senato Repubblica

20 20 Camera Deputati Senato Repubblica

21 21 Camera Deputati Senato Repubblica

22 22 Camera Deputati Senato Repubblica

23 23 Camera Deputati Senato Repubblica

24 24 Camera Deputati Senato Repubblica

25 25 Camera Deputati Senato Repubblica

26 26 Camera Deputati Senato Repubblica

27 27 Camera Deputati Senato Repubblica

28 28 Camera Deputati Senato Repubblica 2,00 *17STC * *17STC *

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

VADEMECUM T.F.R. E PENSIONE COMPLEMENTARE

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

N speciale genn. 07 SPECIALE FONDO PENSIONE O TFR? Trattamento di Fine Rapporto oppure Fondo Pensione Complementare? Per una scelta libera e consapevole Cresce in questi giorni la richiesta di maggiori

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

I Piani individuali pensionistici di tipo assicurativo (PIP)

") I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

QUANTO VALE LA MIA PENSIONE? QUALCHE STIMA PER ORIENTARE LE NOSTRE SCELTE. Ente di previdenza periti industriali e periti industriali laureati

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

. Ente di previdenza periti industriali e periti industriali laureati 4 CASI DI PROFESSIONISTI TIPO 2 1 2 3 4 STANDARD (18%) A REGIME (24%) SPRINT (18%+1) FLASH (24%+1) 1 CASO PROFESSIONISTA STANDARD 1

CAREFIN Centre for Applied Research in Finance. Fondi Pensione: stato dell arte. Sergio Paci

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

Fondi Pensione: stato dell arte Sergio Paci 28 Novembre 2013 La previdenza complementare: I punti da considerare Validità del modello a due pilastri complementari Luci e ombre della previdenza complementare

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale.

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E DEL TRATTAMENTO DI FINE RAPPORTO

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005 che, secondo quanto previsto dalla legge finanziaria per l anno 2007, entrerà in vigore dal 1

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

I Piani individuali pensionistici di tipo assicurativo

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

I Piani individuali pensionistici di tipo assicurativo (PIP) I Piani individuali pensionistici di tipo assicurativo (PIP) sono forme pensionistiche complementari esclusivamente individuali rivolte a tutti

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

I principali risultati

PROMUOVERE LA PREVIDENZA COMPLEMENTARE COME STRUMENTO EFFICACE PER UNA LONGEVITÀ SERENA I principali risultati Francesco Maietta Responsabile Politiche sociali 1 2 3 4 Pensioni, condizione economica e

PROMUOVERE LA PREVIDENZA COMPLEMENTARE COME STRUMENTO EFFICACE PER UNA LONGEVITÀ SERENA I principali risultati Francesco Maietta Responsabile Politiche sociali 1 2 3 4 Pensioni, condizione economica e

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

Documento sulla politica di investimento

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

DEI DIPENDENTI DELLE IMPRESE DEL GRUPPO UNIPOL Iscrizione all Albo dei Fondi Pensione n 1292 Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 approvato

Previdenza Complementare

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

Nota per le strutture

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

Nota per le strutture Oggetto: Previdenza complementare - Previbank Con gli accordi ABI di rinnovo contrattuale del 19 gennaio 2012 ( Aree professionali e Quadri direttivi ) e 29 febbraio 2012 ( Dirigenti

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) INCA-CGIL MILANO Formazione

INCA-CGIL MILANO Formazione") Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

Il sistema di previdenza pubblico tra riassetto e controriforma (dalla legge Dini alla delega del governo Berlusconi) L organizzazione del primo pilastro Interventi legislativi: Decreto legislativo n.

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

Caratteristiche funzionamento finanziamento e garanzie, dei fondi di previdenza complementare 1 I destinatari Lavoratori dipendenti, privati e pubblici Quadri Lavoratori autonomi Liberi professionisti

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89%

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga. Luca Di Gialleonardo Mefop

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

Simulazioni sulla nuova fiscalità della previdenza complementare e sul Tfr in busta paga Luca Di Gialleonardo Mefop LE NOVITÀ DEGLI ULTIMI MESI Temi di attualità TFR in busta paga Tassazione dei rendimenti

Alcune riflessioni sull assegno straordinario per il sostegno al reddito

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Alcune riflessioni sull assegno straordinario per il sostegno al reddito invitiamo tutte le strutture alla verifica puntuale degli assegni corrisposti agli esodati ed in particolar modo delle settimane

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Circolare N.181 del 11 Dicembre 2013

Circolare N.181 del 11 Dicembre 2013 Accordi di prepensionamento. L istituto ed i benefici Gentile cliente, con la presente desideriamo fornirle alcuni chiarimenti circa l istituto del prepensionamento

Circolare N.181 del 11 Dicembre 2013 Accordi di prepensionamento. L istituto ed i benefici Gentile cliente, con la presente desideriamo fornirle alcuni chiarimenti circa l istituto del prepensionamento

Le nuove prospettive della Previdenza Complementare

Le nuove prospettive della Previdenza Complementare Andrea Lesca 1 Milano, 10 maggio 2012 Lo sviluppo delle forme pensionistiche complementari passa all interno del progressivo mutamento delle forme di

Le nuove prospettive della Previdenza Complementare Andrea Lesca 1 Milano, 10 maggio 2012 Lo sviluppo delle forme pensionistiche complementari passa all interno del progressivo mutamento delle forme di

Fondi Complementari FondoSanità

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

scoprilo adesso Nel tuo contratto di lavoro c è un diritto in più: FOND PERSEO SIRIO Il Fondo pensione

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Premessa Perché la previdenza complementare. 19 giugno 2013 Codroipo La previdenza complementare, questa sconosciuta Relatore Mico Imperiali

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

COMMISSIONE DI VIGILANZA SUI FONDI PENSIONE DELIBERAZIONE 21 marzo 2007 Direttive recanti chiarimenti operativi circa l applicazione del decreto ministeriale del 30 gennaio 2007, adottato ai sensi dell

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

I contributi minimi che il lavoratore versa all'interno del suo conto sono stabiliti dal contratto nazionale.

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane. Giovanni Sabatini Direttore Generale ABI

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

Fare CASA L ABI e il sistema bancario a favore delle famiglie italiane Giovanni Sabatini Direttore Generale ABI Ministero dell Economia e delle Finanze Roma, 7 giugno 2016 USCITA DALLA RECESSIONE: CONTRIBUTO

FEDERAZIONE AUTONOMA BANCARI ITALIANI

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

SEGRETERIA NAZIONALE 00198 ROMA VIA TEVERE, 46 TEL. 06.84.15.751/2/3/4 FAX 06.85.59.220 06.85.52.275 SITO INTERNET: www.fabi.it E-MAIL: federazione@fabi.it FEDERAZIONE AUTONOMA BANCARI ITALIANI Ai Sindacati

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

UNICREDIT PREVIDENZA P.I.P. CRV PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO - FONDO PENSIONE DI CREDITRAS VITA S.P.A. STIMA DELLA PENSIONE COMPLEMENTARE Il Progetto Esemplificativo è uno strumento

Aspetti fiscali sulla previdenza complementare

Stampa Aspetti fiscali sulla previdenza complementare admin in LA PREVIDENZA COMPLEMENTARE: ASPETTI FISCALI Come è noto, la riforma, attuata con il Decreto legislativo 5 dicembre 2005, n. 252, in vigore

Stampa Aspetti fiscali sulla previdenza complementare admin in LA PREVIDENZA COMPLEMENTARE: ASPETTI FISCALI Come è noto, la riforma, attuata con il Decreto legislativo 5 dicembre 2005, n. 252, in vigore

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

DIPARTIMENTO WELFARE Politiche Previdenziali

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

DIPARTIMENTO WELFARE Politiche Previdenziali SCHEDA ESPLICATIVA I PRINCIPALI CONTENUTI DEL DECRETO DEL MINISTERO DEL LAVORO E DELLA PREVIDENZA SOCIALE DI CONCERTO CON IL MINISTERO DELL ECONOMIA E DELLE

SCEGLI IL TUO CASO FRA I QUATTRO SOTTO ILLUSTRATI, SEGUI LE ISTRUZIONI E COMPORTATI DI CONSEGUENZA. CASO 1) CASO 2)

CASO 2)") RIFORMA PREVIDENZA COMPLEMENTARE NOTA INFORMATIVA A TUTTI I LAVORATORI ISCRITTI ALLA CASSA EDILE DELLA PROVINCIA DI GROSSETO LA SCADENZA DEL 30 GIUGNO è ormai prossima pertanto: SCEGLI IL TUO CASO FRA

RIFORMA PREVIDENZA COMPLEMENTARE NOTA INFORMATIVA A TUTTI I LAVORATORI ISCRITTI ALLA CASSA EDILE DELLA PROVINCIA DI GROSSETO LA SCADENZA DEL 30 GIUGNO è ormai prossima pertanto: SCEGLI IL TUO CASO FRA

6. Progetto Esemplificativo Standardizzato

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Piano individuale pensionistico di tipo assicurativo - Fondo pensione Istituito da RB Vita S.p.A. appartenente al gruppo Allianz S.p.A. 6. Progetto Esemplificativo Standardizzato Iscritto all Albo tenuto

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

I Fondi pensione aperti

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

50 I Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla situazione lavorativa (lavoratore

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Rendimento certificato 2012 Rialto Previdenza 5,56%

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

I vantaggi fiscali della Previdenza Complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

C O N V E G N O Fondo territoriale di previdenza complementare del Friuli Venezia Giulia: un occasione per lavoratori e residenti della Regione di integrare la pensione pubblica con quella complementare

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

RISPARMIO YOU. L ASSICURAZIONE CHE FAI TU. BIMBO Crea un capitale per mettere al sicuro il suo futuro.

BIMBO Crea un capitale per mettere al sicuro il suo futuro. VALORIZZA CIÒ CHE METTI DA PARTE, CON UN OCCHIO AL FUTURO! YOU RISPARMIO BIMBO È la polizza con cui dai forza ai progetti futuri dei tuoi figli

BIMBO Crea un capitale per mettere al sicuro il suo futuro. VALORIZZA CIÒ CHE METTI DA PARTE, CON UN OCCHIO AL FUTURO! YOU RISPARMIO BIMBO È la polizza con cui dai forza ai progetti futuri dei tuoi figli

COVIP Commissione di Vigilanza sui Fondi Pensione

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

COVIP Commissione di Vigilanza sui Fondi Pensione AUDIZIONE COVIP (Presidente facente funzione dott. Bruno Mangiatordi) TAVOLE STATISTICHE Indagine conoscitiva sulla crisi finanziaria internazionale e

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

Proposta Fondo Sanitario per i dipendenti del Gruppo Poste Italiane Aprile 2016 Il contesto normativo (1/5) 2 Nozioni generali sui Fondi sanitari integrativi I Fondi Sanitari integrativi sono forme mutualistiche

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

CAMPA Mutua Sanitaria Integrativa. Presentazione

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

Presentazione 1 Denominazione: CAMPA Cassa Nazionale Assistenza Malattie Professionisti Artisti e Lavoratori Autonomi Forma giuridica: Società di mutuo Soccorso ai sensi della legge 3818 del 1886 Data

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

postaprevidenza valore Fondo Pensione Piano Individuale Pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale postaprevidenza valore Per informazioni: 800.316.181 infoclienti@postevita.it

Piattaforma per il rinnovo del contratto autoscuole e agenzie automobilistiche 2012-2015

Piattaforma per il rinnovo del contratto autoscuole e agenzie automobilistiche 2012-2015 Premessa Il contesto nel quale avviene il rinnovo del contratto nazionale di lavoro delle autoscuole e agenzie è

Piattaforma per il rinnovo del contratto autoscuole e agenzie automobilistiche 2012-2015 Premessa Il contesto nel quale avviene il rinnovo del contratto nazionale di lavoro delle autoscuole e agenzie è

Pertanto, se Lei non aderiva già a Fondo Pensione, il T.F.R. maturato sino al 31.12.2006 resterà in azienda.

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

LA PREVIDENZA COMPLEMENTARE IN 13 DOMANDE OVVERO I FONDI PENSIONE DALL 1.1.2007 NELLE AZIENDE CON ALMENO 50 DIPENDENTI **** 1. Cosa succederà del mio TFR maturato sino al 31.12.2006? La Riforma entra in

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

II.11 LA BANCA D ITALIA

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

Provvedimento del 24 marzo 2010. Regolamento recante la disciplina dell adozione degli atti di natura normativa o di contenuto generale della Banca d Italia nell esercizio delle funzioni di vigilanza bancaria

NOTA SULLA PREVIDENZA COMPLEMENTARE

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

Ai dipendenti delle agenzie di Assicurazione in GESTIONE LIBERA NOTA SULLA PREVIDENZA COMPLEMENTARE Ricordiamo a tutti i dipendenti delle agenzie in gestione libera aderenti allo SNA, che dal 2006 sono

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Libero Domani. Documento sul regime fiscale

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

Società del Gruppo Sara Libero Domani Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5092 (art. 13 del decreto legislativo n. 252 del

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Documento sulla politica di investimento. Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

Documento sulla politica di investimento Redatto ai sensi della Deliberazione COVIP del 16 marzo 2012 Approvato dal Consiglio di Amministrazione in data 28 Marzo 2013 Sommario 1 PREMESSA...3 2 OBIETTIVI

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015)

") DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

DOCUMENTO SUL REGIME FISCALE (Aggiornato al 23 febbraio 2015) Il presente documento integra il contenuto della Nota informativa per l adesione al fondo pensione aperto a contribuzione definita PENSPLAN

La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201

Vita e lavoro in Italia La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201 Un periodo ricco di trasformazioni Come spiega il Ministero del Lavoro e delle Politiche Sociali sul

Vita e lavoro in Italia La Riforma Previdenziale introdotta dal Decreto Monti D.L. 6.12.2011, n 201 Un periodo ricco di trasformazioni Come spiega il Ministero del Lavoro e delle Politiche Sociali sul

Misure volte a gettare le fondamenta per un avvenire sicuro della CPE

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

Risposte alle domande più frequenti (FAQ) Misure volte a gettare le fondamenta per un avvenire sicuro della CPE 1. Dal 2014, l aliquota di conversione legale LPP all età di 65 anni è del 6,8%. È ammissibile

Fondav. I costi: alti e bassi

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

I Fondi Sanitari: aspetti legali

I Fondi Sanitari: aspetti legali Roma, 30 ottobre 2015 Relatore: Avv. Giuseppe Monaciello Il quadro normativo 2 I tre pilastri della sanità In Italia, al pari della previdenza, il sistema sanitario si

I Fondi Sanitari: aspetti legali Roma, 30 ottobre 2015 Relatore: Avv. Giuseppe Monaciello Il quadro normativo 2 I tre pilastri della sanità In Italia, al pari della previdenza, il sistema sanitario si

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

I Fondi pensione aperti

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

I Fondi pensione aperti I scheda Fondi pensione aperti sono forme pensionistiche complementari alle quali, come suggerisce il termine aperti, possono iscriversi tutti coloro che, indipendentemente dalla

Dai valore al tuo domani. fondo pensione

Dai valore al tuo domani fondo pensione fondo pensione E grande la soddisfazione per aver raggiunto l'obiettivo di realizzare il primo Fondo di Previdenza Complementare di categoria gestito da una Cassa

Dai valore al tuo domani fondo pensione fondo pensione E grande la soddisfazione per aver raggiunto l'obiettivo di realizzare il primo Fondo di Previdenza Complementare di categoria gestito da una Cassa

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società