Ulteriori metodi per la stima di una singola equazione

|

|

|

- Leone Costa

- 8 anni fa

- Visualizzazioni

Transcript

1 1 Materiali didattici: ANALISI E PREVISIONI NEI MERCATI FINANZIARI a.a DISPENSA N.3bis (APPENDICE alla dispensa n.3) Ulteriori metodi per la stima di una singola equazione (Prof. Giovanni Verga) 1. Variabili limitate: p.2 2. Code molto alte delle distribuzioni dei residui: LAD e regressione quantile: p.9 3. Una o più variabile indipendente influenzata dalla dipendete (problema della mancanza di esogeneità debole): variabili strumentali, il GMM: p

:")

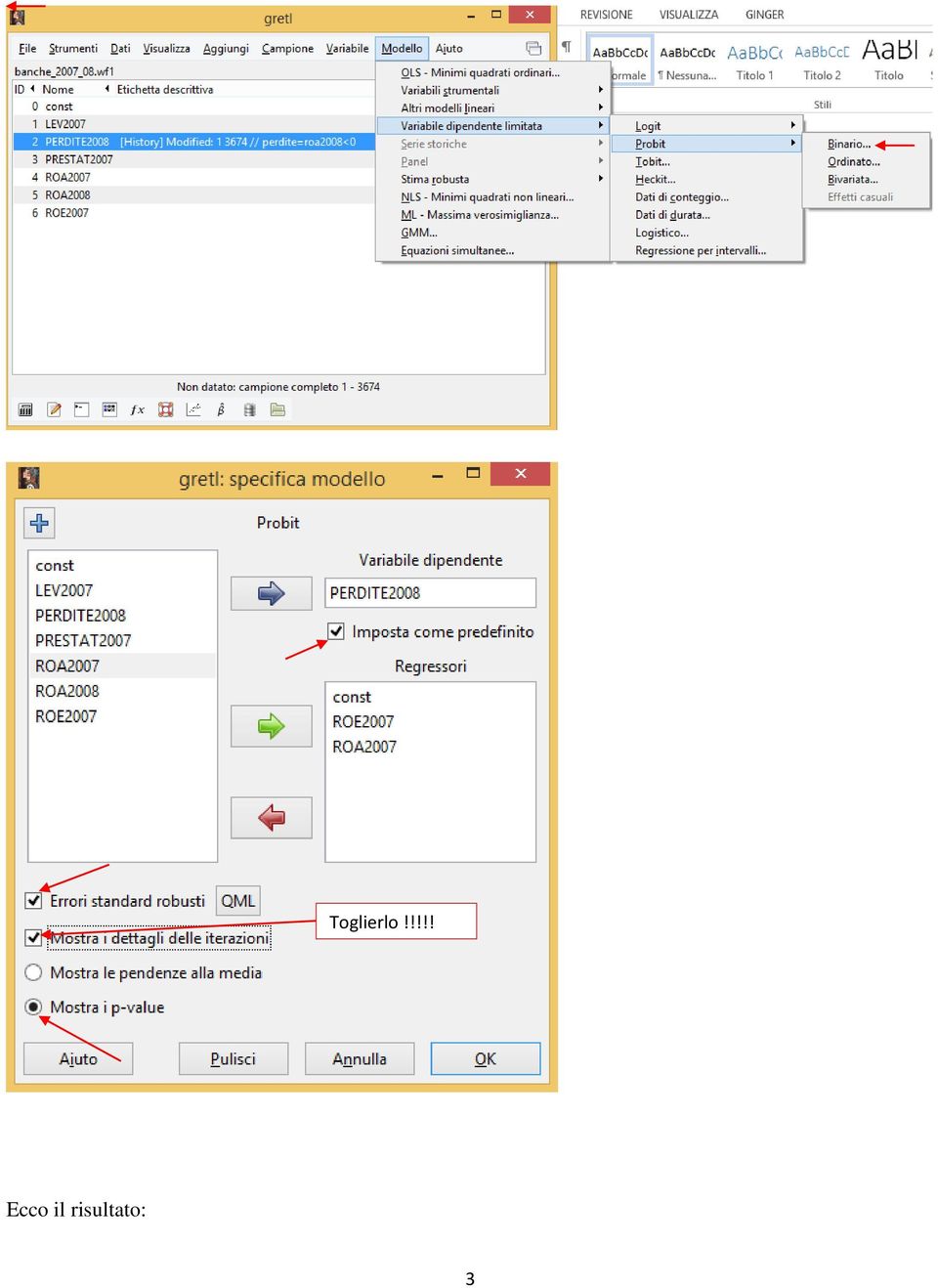

2 Ulteriori metodi per la stima di una singola equazione Il metodo più tradizionale di stima (i minimi quadrati ordinari) in alcuni casi risultato inappropriati, nel senso che danno risultati distorti o inefficienti. Per quanto ci riguarda, i casi principali in cui questo si verifica sono i seguenti: - Variabili limitate - Code molto alte delle distribuzioni - Una o più variabile indipendente che può essere influenzata dalla dipendete (problema della mancanza di esogeneità debole). 1. Variabili limitate I principali casi di variabili limitate che ci possono interessare sono due: - La dipendente può assumere solo alcuni valori (es. 0 e 1) - La dipendente non può oltrepassare certi valori (es. non può assumere valori negativi) 1a. Dipendente Dicotomica Un esempio è il seguente: Una volta aperto con GRETL il file banche_2007_08.wf1, che contiene alcuni dati delle banche dell Eurozona del 2007 e 2008 (alla domanda che appare all apertura del file rispondere di no), tra le variabili vi è la variabile PERDITE2008, i cui valori sono 0 se nel 2008 la banca non ha avuto perdite, 1 se nel ha avuto perdite. Può essere interessante stimare la probabilità che nel 2008 una banca abbia avuto una perdita conoscendo il ROE e il ROA dell anno precedente (ROE2007 e ROA2007). Si tratta quindi di stimare PERDITE2008 in funzione di ROE2007 e ROA2007 sapendo che la dipendente può assumere solo i valori 0 e 1 e che la stima della probabilità non può essere né negativa né superare l unità. Vi sono due tecniche di stima appropriate per questo problema: Probit e Logit. Il primo suppone che la relazione tra la dipendente e i regressori segua la distribuzione cumulata di una normale, il secondo che segua una logistica. Con GRETL si procede in questo modo: - Cliccare su Modello - Variabile dipendente limitata - Probit - Binario - Poi mettere PERDITE2008 come dipendente e ROE2007 e ROA2007 come indipendenti, Cliccare su Imposta come predefinito, Errori standard robusti, Mostra i p-value. Togliere invece Mostra i dettagli per le iterazioni perché non servono Cliccare su OK per vedere la stima 2

. 1.")

3 Toglierlo!!!!! Ecco il risultato: 3

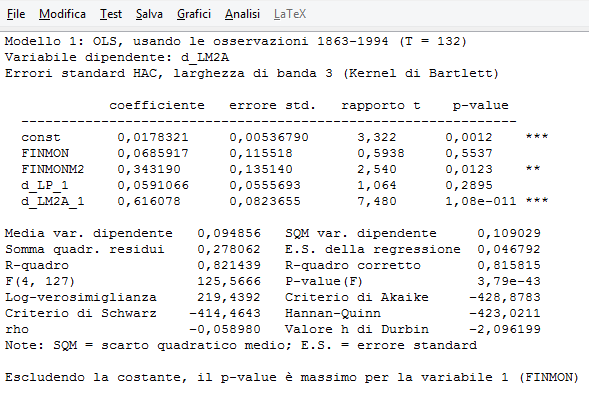

4 Dalla stima risulta che la probabilità che una banca abbia avuto delle perdite nel 2008 era tanto maggiore quanto peggiori erano stati gli indici di redditività ROE e ROA del Dei due indici, però, solo il ROE è significativo. Nel complesso la regressione prevede correttamente la posizione della banca del 2008 ( in perdita o non in perdita ) nell 89.9% dei casi Nel caso del metodo Logit si precede allo stesso modo. Il risultato sarebbe stato il seguente: 4

Il metodo di stima usato per questo caso è detto anche Tobit.")

5 I risultati sono coerenti con quelli ottenuti col modello Probit, ma in questo caso risulta significativo anche il ROA del b La dipendente non può oltrepassare certi valori (Tobit) Il metodo di stima usato per questo caso è detto anche Tobit. Un caso interessante è quello già visto per la stima del tasso ufficiale mediante le variabili economiche. Il tasso ufficiale in un certo periodo non poteva scendere sotto l 1%. Abbiamo già visto il metodo degli OLS non lineari, ma in alternativa si può usare anche il Tobit imponendo 1 come limite sinistro (cioè inferiore). Nel nostro caso non c è invece alcun limite destro (superiore) che non va quindi indicato. Il procedimento con GRETL è il seguente: 5

.")

6 Aprire il file Repo_e_variabili_economiche_2015.wf1: Cliccare su Modello - Variabile dipendente limitata - Tobit Mettere 1 come limite sinistro, poi cliccare su imposta come predefinito e errori standard robusti. Mettere poi REPOB come dipendente e mettere le variabili indipendenti, più la ritardata di REPOB esattamente come fatto in precedenza per questa equazione Dare l OK per avere il risultato 6

7 I segni sono tutti quelli attesi e i coefficienti sono tutti significativi. Il grafico dei residui e dei valori effettivi e stimati si ottengono cliccando su Grafici in alto nella schermata del risultato. Va però osservato che il grafico dei residui mostra i residui stimati tenendo conto della condizione imposta, mentre il grafico dei valori stimati mostra quale sarebbe il grafico della stima non tenendo conto della restrizione imposta. Nel grafico, infatti, il valore di REPOB scende infatti sotto 1. 7

8 Lo stesso vale per quanto riguarda i valori effettivi, stime, residui, che si ottengono cliccando su Analisi in alto nella schermata del risultato. Intervallo di stima del modello: 1999: :12 Errore standard dei residui = 1,79769e+308 REPOB Stime Residuo 1999:02 3,00 2,86 0, :03 3,00 2,89 0, :04 1,25 1,13 0, :05 1,00 0,95-0, :06 1,00 0,71-0, :07 1,00 0,67-0, :08 1,00 0,67-0, :09 1,00 0,70-0, :10 1,00 0,70-0, :11 1,00 0,70-0, :12 1,00 0,71-0,00 8

9 2. Code molto alte delle distribuzioni dei residui: LAD e regressione quantile Un caso in cui i minimi quadrati non danno buoni risultati è quello di distribuzioni dei residui con code particolarmente elevate. Questo capita spesso utilizzando dati dei bilanci delle banche e delle imprese. Riapriamo con GRETL il file banche_2007_08.wf1, che contiene alcuni dati delle banche dell Eurozona del 2007 e 2008 (alla domanda che appare all apertura del file rispondere di no), Questa volta vogliamo stimare il ROA del 2008 (ROA2008) in funzione del leverage del 2007 (LEV2007) e del rapporto tra prestiti e totale attivo del 2007 (PRESTAT2007). Come si rileva chiaramente dal grafico dei residui, la distribuzione è ben lontana dalla normale e fortissimamente lepotocurtica; In queste condizioni l impiego degli OLS è improponibile. 9

e del rapporto tra prestiti e totale attivo del 2007 (PRESTAT2007).")

10 Stime migliori si ottengono con i metodi delle stime robuste. In particolare con LAD e Regressione Quantile. A differenza dei minimi quadrati, che stimano i parametri minimizzando la somma dei quadrati degli scarti, i LAD stimano i parametri minimizzadno la somma dei valori assoluti degli scarti, che è una misura molto meno sensibile ai valori estremi. La regressione quantile è analoga alla stima LAD se come quantile si prende la mediana (quantile = 0,50). Ha però il vantaggio che il quantile può essere scelto a piacere. Per esempio, nel caso in esame, se l attenzione di chi fa l analisi è soprattutto dedicata alle banche con cattivi risultati economici si può prendere un quantile più basso della mediana, per esempio il primo 20% (quantile=0,20). Poiché i coefficienti della regressione risultano molto piccoli dato che i regressori sono molto grandi, abbiamo diviso i due regressori per e abbiamo così definito LEV2007A=LEV2007/ e PRESTAT2007A=PRESTAT2007/ Il calcolo delle nuove variabili (effettuato come già visto in precedenza mediante le istruzioni Aggiungi e Definisci nuova variabile), pur non necessario, è utile per avere dei coefficienti con contrassegnati da numeri con l esponenziale che sono di scarsa comprensione. Per la stima LAD si procede cliccando su Modello, Stima robusta, LAD. Quando si apre la finestra introduciamo la variabile dipendente e le indipendenti, poi clicchiamo su imposta come predefinito 10

11 E infine diamo l OK per avere la stima (attenzione: l eleaborazione richiede qualche secondo) Risulta che sia il leverage che il rapporto prestiti/attivo del 2007 hanno esercitato un effetto negativo sul ROA del Purtroppo i p-value non sono probabilmente corretti perché i coefficienti non risultano significativi, mentre l analisi condotta con un altro programma (Eviews) dà gli stessi coefficienti ma con p- value fortemente significativi Il calcolo con la regressione quantile va condotta in modo del tutto analogo. 11

dà gli stessi coefficienti ma con p- value fortemente significativi Il calcolo con la regressione")

12 Mantenendo a 0,5 il quantile, dopo aver premuto su OK si ottiene il seguente risultato (anche qui attendere qualche secondo per l elaborazione): Avendo scelto la mediana (quantile desiderato=0,5) i risultati sono gli stessi ottenuti col metodo precedente. Purtroppo anche qui i p-value non sono probabilmente corretti perché i coefficienti non risultano significativi, mentre l analisi condotta con un altro programma (Eviews) dà gli stessi coefficienti ma con p- value fortemente significativi 3. Una o più variabile indipendente influenzata dalla dipendete (problema della mancanza di esogeneità debole): variabili strumentali, il GMM In una regressione del tipo (1) Yt = f(xt, Zt, Yt-1, Xt-1, Zt-1,.) Può succedere che Xt o Zt, o entrambi, non siano esogeni, cioè che esista una relazione del tipo (2) Xt = g(yt, Zt, Yt-1, Xt-1, Zt-1,.) che non permette di stabilire se la relazione (1) sia veramente tale o non piuttosto una stima della (2), o ancora un miscuglio di entrambe. Un esempio classico è la funzione keynesiana del consumo, dove (1) Ct = a + b Yt, ma, nel contempo, (2) Yt = Ct + It + Gt : il consumo dipende dal reddito, ma a sua volta il reddito è legato al consumo. 12

13 Si dimostra che quando questo avviene la variabile indipendente in t diventa correlata con l errore della regressione e questo fatto può rendere completamente distorte le stime ottenute con i minimi quadrati ordinari. I metodi per affrontare questo problema sono detti delle variabili strumentali e uno dei più usato è il metodo dei momenti generalizzati GMM. Per poter utilizzare questi metodi occorre però avere a disposizione degli strumenti, cioè delle variabili che sono legate alla variabile indipendente influenzata dalla dipendente, ma non sono legate ai residui della regressione (in poche parole; occorre che gli strumenti non siano influenzati dalla dipendente). Spesso come strumenti si prendono i valori passati delle variabili, mentre per la scelta degli strumenti in t si fa spesso affidamento sulle nostre conoscenze delle relazioni economiche che intercorrono tra le variabili. Una volta decisi gli strumenti, nella regressione GMM andranno indicati tali strumenti, cui vanno aggiunti tutti gli altri regressori. Il numero degli strumenti non deve comunque essere minore di quello dei regressori e lo stesso strumento non può essere introdotto due volte. Sia riconsideri la precedente equazione (1) Yt = f(xt, Zt, Yt-1, Xt-1, Zt-1,.) dove per la (2) il regressore Xt è a sua volta influenzato da Yt. Si supponga che gli strumenti di Xt siano Wt, Xt-1 e Yt-1. Il complesso degli strumenti da introdurre nella regressione saranno quindi Wt, Xt-1 e Yt-1, cui si aggiungono i regressori Zt e Zt-1. I regressori Yt-1 e Xt-1 sono già presenti tra gli strumenti di Xt e quindi non vanno più aggiunti. E opportuno osservare che i metodi delle variabili strumentali danno, a differenza dei minimi quadrati, risultati non distorti (un-biased) che però sono meno efficienti. In particolare la loro efficienza è sensibile a quanto a loro volta gli strumenti siano legati al rispettivo regressore. Nell esempio è quindi opportuno controllare se la regressione Xt = h(wt, Xt-1, Yt-1) (calcolata con gli OLS) sia soddisfacente (se qualche coefficiente è significativo e l R2 sembra accettabile). Se questa regressione è considerata soddisfacente, allora si può passare a una seconda prova che consiste (1) nel calcolare i residui Ut dell equazione Xt = h(wt, Xt-1, Yt-1) (cioè Ut = Xt h(wt, Xt-1, Yt-1), (2) stimare con i minimi quadrati ordinari la relazione (1) con aggiunto Ut tra i regressori, cioè: (1bis) Yt = f(xt, Zt, Yt-1, Xt-1, Zt-1,, Ut) Se Ut è significativo i coefficienti dei minimi quadrati sono distorti (biased) e si deve passare alla stima con le variabili strumentali GMM. Se Ut non è significativo significa invece che la variabile Xt non è significativamente influenzata dalla Yt dell equazione (2) (è esogena) e i minimi quadrati non sono distorti (unbiased) e quindi non è necessario utilizzare i GMM. Va però osservato che alcuni utilizzano direttamente le variabili strumentali senza prima fare questi due test (bontà degli strumenti e distorsione dei minimi quadrati). Alcuni programmi (per es, Eviews) eseguono però automaticamente questi due test quando si effettua una stima GMM, così che l utente possa valutarne l affidabilità e decidere se usare la stima GMM o quella dei minimi quadrati. Utilizzano un programma che calcola i GMM senza verificarne la loro affidabilità è però molto pericoloso. Facciamo un paio di esempi. 13

.")

- LM2A: logaritmo della moneta M2 divisa per il numero degli abitanti) - FINMON: finanziamento monetario del")

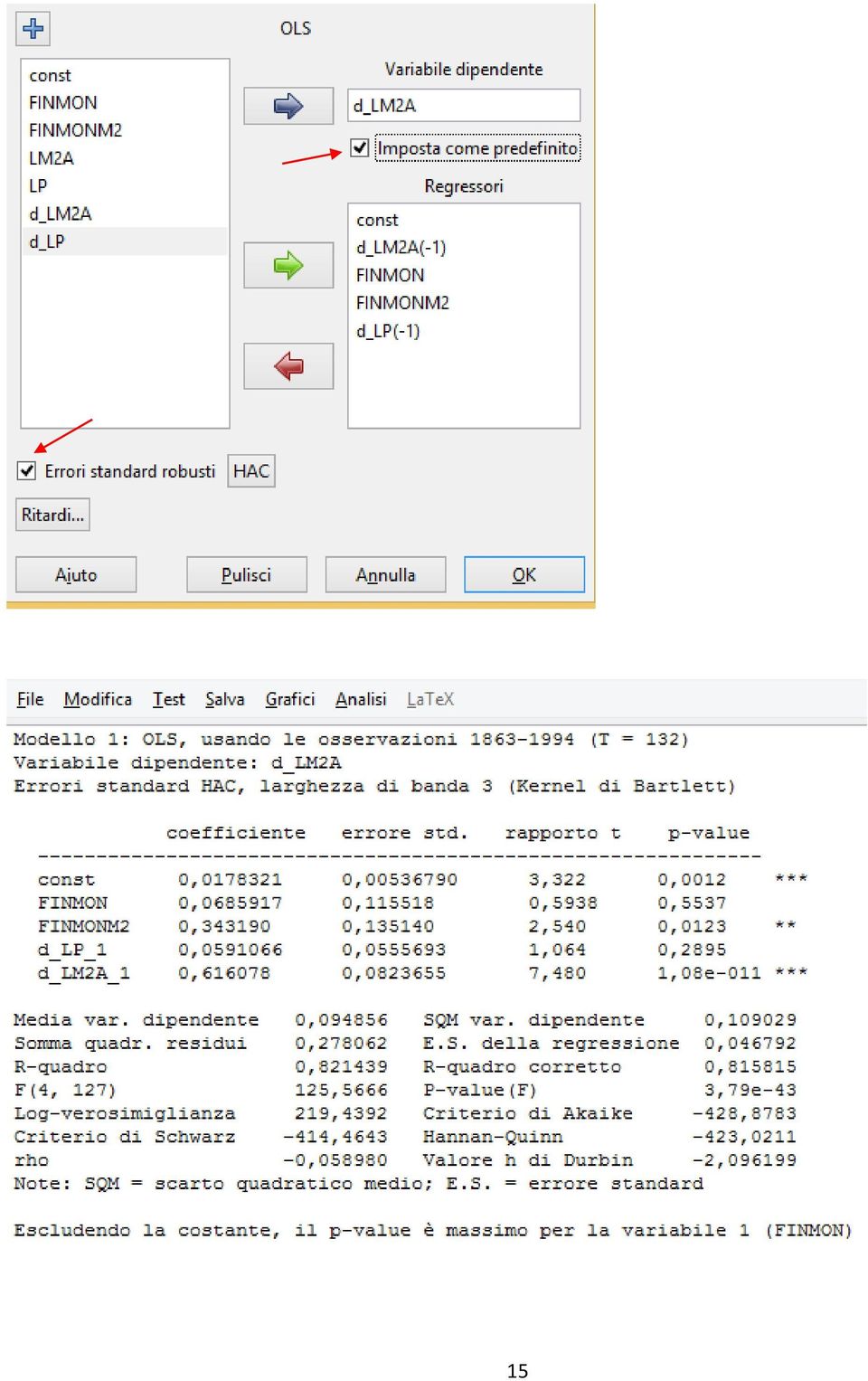

14 3.1 Legame tra inflazione e crescita della moneta Aprire il file dati_annuali_wf1. Il file contiene i dati annui italiani dal 1861 al 1994 di: - LP: logaritmo dei prezzi) - LM2A: logaritmo della moneta M2 divisa per il numero degli abitanti) - FINMON: finanziamento monetario del tesoro - FINMONM2: finanziamento monetario del tesoro in percentuale della moneta esistente nell anno precedente. L ipotesi è che una crescita eccessiva della moneta provochi inflazione. Nel contempo, però, l aumento dei prezzi fa aumentare il fabbisogno di moneta e quindi la relazione (1) ΔLP = a + b ΔLM2A è probabilmente spuria, nel senso che potreberre essere mischiata con (2) ΔLM2A = a + b ΔLP Per eseguire la stima della (1) generiamo innanzitutto le variazioni di LP e LM2A. Come strumenti per ΔLM2A possiamo prendere i suoi valori dell anno precedente, i valori della variazione ΔLP dell anno precedente, i due indici della liquidità creata dal tesoro in t (il cui andamento era esogenamente deciso da tesoro e Banca d Italia e non dalle famiglie e dalle imprese cui invece compete la domanda di moneta). Controlliamo la bontà dei nostri strumenti. Usiamo i minimi quadrati dove, come dipendente, c è d_lm2a: 14

ΔLP = a + b ΔLM2A è probabilmente spuria, nel senso che potreberre essere mischiata con (2)")

15 15

16 La regressione è buona, sia in termini di significatività dei coefficienti, sia in termini dell R2. Però alcuni coefficienti non sono significativi. Possiamo cominciare a eliminare FINMON che è la variabile meno significativa. Eliminiamo poi anche l inflazione in t.1 che non è significativa. Si arriva così a: Da cui risulta che gli strumenti utili per d:lm2a sono solo il suo valore ritardato d:lm2a_1 e FINMONM2. A questo punto salviamo il residuo della regressione cliccando su Salva e Residui. Quando si apre la finestra mettiamo a piacimento un nome come nome della variabile (es. pippo) Ora verifichiamo la distorsione degli OLS, ovvero l esogeneità della variazione della moneta, introducendo nella regressione (1), calcolata con i minimi quadrati ordinari, anche il residuo pippo. 16

17 Il coefficiente di pippo è signifiativo, quindi d_lm2a non è esogeno e quindi la stima ottenuta con i minimi quadrati è distorta. 17

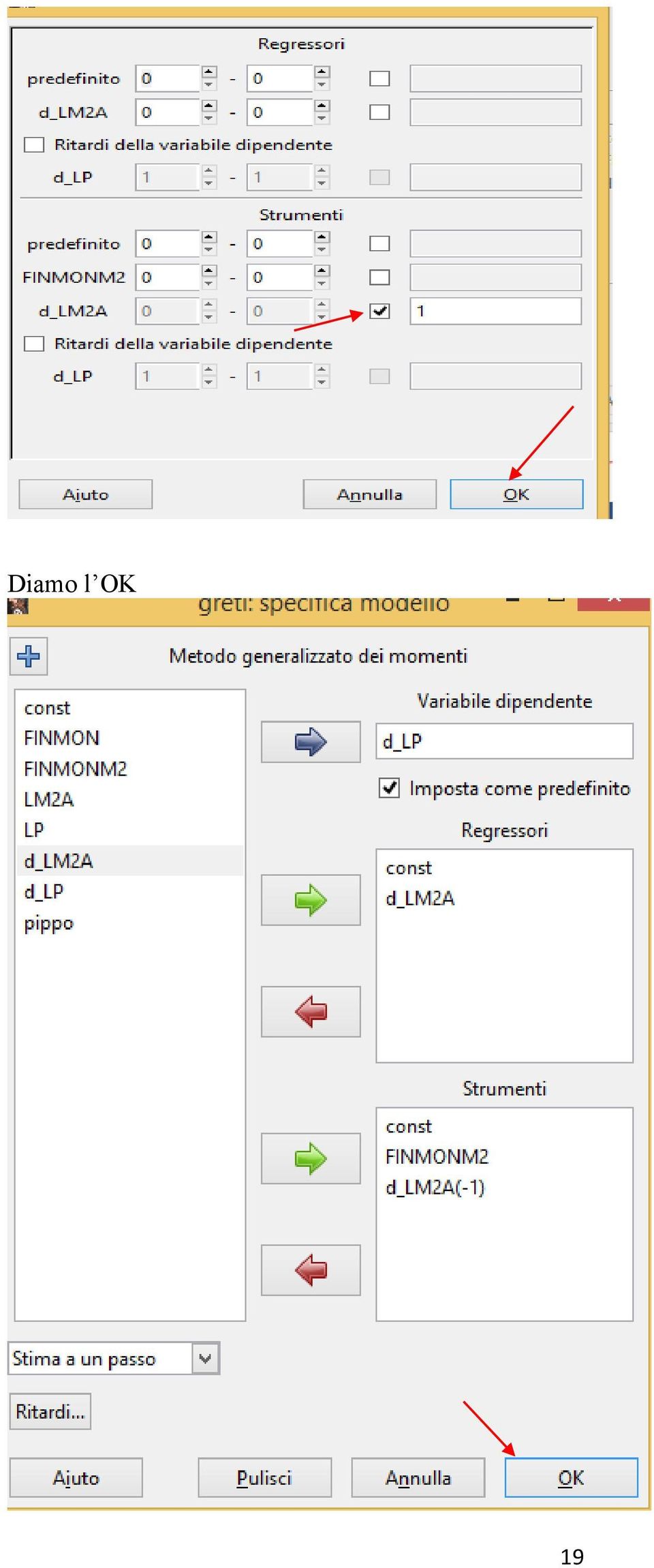

18 Stimiamo allora la nostra equazione (1) con i GMM, uno dei principali metodi delle variabili strumentali. Gli strumenti saranno d_lm2a dell anno precedente e FINMONM2. Il procedimento è questo: Cliccare su Modello, Variabili strumentali, GMM: Mettere d_lp come dipendente, d_lm2a come indipendente e FINMONM2 come strumento. Poi cliccare su Ritardi per mettere il ritardo di d_lm2a tra gli strumenti 18

19 Diamo l OK 19

20 Diamo ancora l OK e otteniamo la stima GMM: Il coefficiente corretto della variazione della moneta è 1,15715, significativo all 1%. Nel periodo considerato, quindi, a una forte incremento della moneta ha corrisposto un forte incremento dell inflazione. Ecco il grafico: 20

e dell Irs in dollari (DUY7_10) del giorno della riunione della Fed e del giorno successivo.")

21 3.2 Legame tra i tassi forward a 7-10 anni in euro e in dollari. Apriamo il file rigobon_zforward.wf1. Il file contiene la variazione del forward a 7-10 anni dell Eurirs (DEY7_10) e dell Irs in dollari (DUY7_10) del giorno della riunione della Fed e del giorno successivo. Si vuole stimare la relazione (1) DE7_10 = a + b DU7_10 sapendo che potrebbe anche esiste una relazione (2) DU7_10 = a + b DE7_10 che va dall Europa agli Stati Uniti. In questo caso particolare l analisi di Rigobon suggerisce come determinare lo strumento per DU7_10 che è già stato calcolato e è stato chiamanto WU. A questo punto procediamo come nel caso precedente: Controlliamo la bontà dello strumento effettuando la regressione di DU7_10 su WU: 21

con aggiunto RES come ulteriore variabile indipendente. Questa volta il coefficiente del residuo RES non è significativo.")

22 Il coefficiente di WU è altamente significativo, quindi possiamo proseguire. Calcoliamo il residui di quest equazione. Questa volta lo chiamiamo RES. Stimiamo con i minimi quadrati ordinari l equazione (1) con aggiunto RES come ulteriore variabile indipendente. Questa volta il coefficiente del residuo RES non è significativo. Ne consegure che la variabile DUY7_10 si può considerare esogena e i minumi quadrati ordinari (OLS) non distorti. Usiamo allora gli OLS; ecco la stima: 22

23 A un aumento del forward sull Irs in dollari corrisponde un aumento dell Euris di 0,24: il tasso americano influenza il tasso europeo. Vediamo che cosa avremmo ottenuto con i GMM: Il coefficiente sarebbe stato un po più piccolo (0.185) e la sua significatività un po minore. FINE 23

lezione 18 AA 2015-2016 Paolo Brunori

AA 2015-2016 Paolo Brunori Previsioni - spesso come economisti siamo interessati a prevedere quale sarà il valore di una certa variabile nel futuro - quando osserviamo una variabile nel tempo possiamo

AA 2015-2016 Paolo Brunori Previsioni - spesso come economisti siamo interessati a prevedere quale sarà il valore di una certa variabile nel futuro - quando osserviamo una variabile nel tempo possiamo

Ai fini economici i costi di un impresa sono distinti principalmente in due gruppi: costi fissi e costi variabili. Vale ovviamente la relazione:

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

Guida all uso di Java Diagrammi ER

Guida all uso di Java Diagrammi ER Ver. 1.1 Alessandro Ballini 16/5/2004 Questa guida ha lo scopo di mostrare gli aspetti fondamentali dell utilizzo dell applicazione Java Diagrammi ER. Inizieremo con

Guida all uso di Java Diagrammi ER Ver. 1.1 Alessandro Ballini 16/5/2004 Questa guida ha lo scopo di mostrare gli aspetti fondamentali dell utilizzo dell applicazione Java Diagrammi ER. Inizieremo con

4 3 4 = 4 x 10 2 + 3 x 10 1 + 4 x 10 0 aaa 10 2 10 1 10 0

Rappresentazione dei numeri I numeri che siamo abituati ad utilizzare sono espressi utilizzando il sistema di numerazione decimale, che si chiama così perché utilizza 0 cifre (0,,2,3,4,5,6,7,8,9). Si dice

Rappresentazione dei numeri I numeri che siamo abituati ad utilizzare sono espressi utilizzando il sistema di numerazione decimale, che si chiama così perché utilizza 0 cifre (0,,2,3,4,5,6,7,8,9). Si dice

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

SPC e distribuzione normale con Access

SPC e distribuzione normale con Access In questo articolo esamineremo una applicazione Access per il calcolo e la rappresentazione grafica della distribuzione normale, collegata con tabelle di Clienti,

SPC e distribuzione normale con Access In questo articolo esamineremo una applicazione Access per il calcolo e la rappresentazione grafica della distribuzione normale, collegata con tabelle di Clienti,

Capitolo 3. L applicazione Java Diagrammi ER. 3.1 La finestra iniziale, il menu e la barra pulsanti

Capitolo 3 L applicazione Java Diagrammi ER Dopo le fasi di analisi, progettazione ed implementazione il software è stato compilato ed ora è pronto all uso; in questo capitolo mostreremo passo passo tutta

Capitolo 3 L applicazione Java Diagrammi ER Dopo le fasi di analisi, progettazione ed implementazione il software è stato compilato ed ora è pronto all uso; in questo capitolo mostreremo passo passo tutta

Lineamenti di econometria 2

Lineamenti di econometria 2 Camilla Mastromarco Università di Lecce Master II Livello "Analisi dei Mercati e Sviluppo Locale" (PIT 9.4) La Regressione Multipla La Regressione Multipla La regressione multipla

Lineamenti di econometria 2 Camilla Mastromarco Università di Lecce Master II Livello "Analisi dei Mercati e Sviluppo Locale" (PIT 9.4) La Regressione Multipla La Regressione Multipla La regressione multipla

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Verifica di ipotesi e intervalli di confidenza nella regressione multipla

Verifica di ipotesi e intervalli di confidenza nella regressione multipla Eduardo Rossi 2 2 Università di Pavia (Italy) Maggio 2014 Rossi MRLM Econometria - 2014 1 / 23 Sommario Variabili di controllo

Verifica di ipotesi e intervalli di confidenza nella regressione multipla Eduardo Rossi 2 2 Università di Pavia (Italy) Maggio 2014 Rossi MRLM Econometria - 2014 1 / 23 Sommario Variabili di controllo

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 8

- ESERCITAZIONE 8") CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 8 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Test delle ipotesi sulla varianza In un azienda che produce componenti meccaniche, è stato

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 8 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Test delle ipotesi sulla varianza In un azienda che produce componenti meccaniche, è stato

Complemento al corso di Fondamenti di Informatica I corsi di laurea in ingegneria, settore dell informazione Università la Sapienza Consorzio Nettuno

Rappresentazione di numeri Complemento al corso di Fondamenti di Informatica I corsi di laurea in ingegneria, settore dell informazione Università la Sapienza Consorzio Nettuno Un numero e un entità teorica,

Rappresentazione di numeri Complemento al corso di Fondamenti di Informatica I corsi di laurea in ingegneria, settore dell informazione Università la Sapienza Consorzio Nettuno Un numero e un entità teorica,

Capitolo 12 La regressione lineare semplice

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Uso di base delle funzioni in Microsoft Excel

Uso di base delle funzioni in Microsoft Excel Le funzioni Una funzione è un operatore che applicato a uno o più argomenti (valori, siano essi numeri con virgola, numeri interi, stringhe di caratteri) restituisce

Uso di base delle funzioni in Microsoft Excel Le funzioni Una funzione è un operatore che applicato a uno o più argomenti (valori, siano essi numeri con virgola, numeri interi, stringhe di caratteri) restituisce

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Domande a scelta multipla 1

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Vincere a testa o croce

Vincere a testa o croce Liceo Scientifico Pascal Merano (BZ) Classe 2 Liceo Scientifico Tecnologico Insegnante di riferimento: Maria Elena Zecchinato Ricercatrice: Ester Dalvit Partecipanti: Jacopo Bottonelli,

Vincere a testa o croce Liceo Scientifico Pascal Merano (BZ) Classe 2 Liceo Scientifico Tecnologico Insegnante di riferimento: Maria Elena Zecchinato Ricercatrice: Ester Dalvit Partecipanti: Jacopo Bottonelli,

1 Serie di Taylor di una funzione

Analisi Matematica 2 CORSO DI STUDI IN SMID CORSO DI ANALISI MATEMATICA 2 CAPITOLO 7 SERIE E POLINOMI DI TAYLOR Serie di Taylor di una funzione. Definizione di serie di Taylor Sia f(x) una funzione definita

Analisi Matematica 2 CORSO DI STUDI IN SMID CORSO DI ANALISI MATEMATICA 2 CAPITOLO 7 SERIE E POLINOMI DI TAYLOR Serie di Taylor di una funzione. Definizione di serie di Taylor Sia f(x) una funzione definita

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

I ricavi ed i costi di produzione

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

Esercizi di Macroeconomia per il corso di Economia Politica

Esercizi di Macroeconomia per il corso di Economia Politica (Gli esercizi sono suddivisi in base ai capitoli del testo di De Vincenti) CAPITOLO 3. IL MERCATO DEI BENI NEL MODELLO REDDITO-SPESA Esercizio.

Esercizi di Macroeconomia per il corso di Economia Politica (Gli esercizi sono suddivisi in base ai capitoli del testo di De Vincenti) CAPITOLO 3. IL MERCATO DEI BENI NEL MODELLO REDDITO-SPESA Esercizio.

La distribuzione Normale. La distribuzione Normale

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una

La Distribuzione Normale o Gaussiana è la distribuzione più importante ed utilizzata in tutta la statistica La curva delle frequenze della distribuzione Normale ha una forma caratteristica, simile ad una

Esame di Statistica del 17 luglio 2006 (Corso di Laurea Triennale in Biotecnologie, Università degli Studi di Padova).

.") Esame di Statistica del 17 luglio 2006 (Corso di Laurea Triennale in Biotecnologie, Università degli Studi di Padova). Cognome Nome Matricola Es. 1 Es. 2 Es. 3 Es. 4 Somma Voto finale Attenzione: si consegnano

Esame di Statistica del 17 luglio 2006 (Corso di Laurea Triennale in Biotecnologie, Università degli Studi di Padova). Cognome Nome Matricola Es. 1 Es. 2 Es. 3 Es. 4 Somma Voto finale Attenzione: si consegnano

Alla scoperta della nuova interfaccia di Office 2010

Alla scoperta della nuova interfaccia di Office 2010 Una delle novità più eclatanti della versione 2007 era la nuova interfaccia con la barra multifunzione. Office 2010 mantiene questa filosofia di interfaccia

Alla scoperta della nuova interfaccia di Office 2010 Una delle novità più eclatanti della versione 2007 era la nuova interfaccia con la barra multifunzione. Office 2010 mantiene questa filosofia di interfaccia

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0)

") PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE La sequenza costituisce un esempio di SUCCESSIONE. Ecco un altro esempio di successione: Una successione è dunque una sequenza infinita di numeri reali (ma potrebbe

LE SUCCESSIONI 1. COS E UNA SUCCESSIONE La sequenza costituisce un esempio di SUCCESSIONE. Ecco un altro esempio di successione: Una successione è dunque una sequenza infinita di numeri reali (ma potrebbe

PROBABILITA CONDIZIONALE

Riferendoci al lancio di un dado, indichiamo con A l evento esce un punteggio inferiore a 4 A ={1, 2, 3} B l evento esce un punteggio dispari B = {1, 3, 5} Non avendo motivo per ritenere il dado truccato,

Riferendoci al lancio di un dado, indichiamo con A l evento esce un punteggio inferiore a 4 A ={1, 2, 3} B l evento esce un punteggio dispari B = {1, 3, 5} Non avendo motivo per ritenere il dado truccato,

risulta (x) = 1 se x < 0.

= 1 se x < 0.") Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

Questo file si pone come obiettivo quello di mostrarvi come lo studio di una funzione reale di una variabile reale, nella cui espressione compare un qualche valore assoluto, possa essere svolto senza necessariamente

QUANTIZZAZIONE diverse fasi del processo di conversione da analogico a digitale quantizzazione

QUANTIZZAZIONE Di seguito lo schema che illustra le diverse fasi del processo di conversione da analogico a digitale. Dopo aver trattato la fase di campionamento, occupiamoci ora della quantizzazione.

QUANTIZZAZIONE Di seguito lo schema che illustra le diverse fasi del processo di conversione da analogico a digitale. Dopo aver trattato la fase di campionamento, occupiamoci ora della quantizzazione.

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esame dell 8 settembre 2012

Basi di Dati e Sistemi Informativi Errori ricorrenti nella progettazione concettuale Questo documento ha, come scopo, presentare alcuni gravi errori che ricorrono spesso nella progettazione concettuale

Basi di Dati e Sistemi Informativi Errori ricorrenti nella progettazione concettuale Questo documento ha, come scopo, presentare alcuni gravi errori che ricorrono spesso nella progettazione concettuale

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti. Enrico Saltari Università di Roma La Sapienza

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

MICROECONOMIA La teoria del consumo: Alcuni Arricchimenti Enrico Saltari Università di Roma La Sapienza 1 Dotazioni iniziali Il consumatore dispone ora non di un dato reddito monetario ma di un ammontare

. A primi passi con microsoft a.ccepss SommarIo: i S 1. aprire e chiudere microsoft access Start (o avvio) l i b tutti i pro- grammi

l i b tutti i pro- grammi") Capitolo Terzo Primi passi con Microsoft Access Sommario: 1. Aprire e chiudere Microsoft Access. - 2. Aprire un database esistente. - 3. La barra multifunzione di Microsoft Access 2007. - 4. Creare e salvare

Capitolo Terzo Primi passi con Microsoft Access Sommario: 1. Aprire e chiudere Microsoft Access. - 2. Aprire un database esistente. - 3. La barra multifunzione di Microsoft Access 2007. - 4. Creare e salvare

Regressione logistica. Strumenti quantitativi per la gestione

Regressione logistica Strumenti quantitativi per la gestione Emanuele Taufer file:///c:/users/emanuele.taufer/dropbox/3%20sqg/classes/4a_rlg.html#(1) 1/25 Metodi di classificazione I metodi usati per analizzare

Regressione logistica Strumenti quantitativi per la gestione Emanuele Taufer file:///c:/users/emanuele.taufer/dropbox/3%20sqg/classes/4a_rlg.html#(1) 1/25 Metodi di classificazione I metodi usati per analizzare

LA TRASMISSIONE DELLE INFORMAZIONI QUARTA PARTE 1

LA TRASMISSIONE DELLE INFORMAZIONI QUARTA PARTE 1 I CODICI 1 IL CODICE BCD 1 Somma in BCD 2 Sottrazione BCD 5 IL CODICE ECCESSO 3 20 La trasmissione delle informazioni Quarta Parte I codici Il codice BCD

LA TRASMISSIONE DELLE INFORMAZIONI QUARTA PARTE 1 I CODICI 1 IL CODICE BCD 1 Somma in BCD 2 Sottrazione BCD 5 IL CODICE ECCESSO 3 20 La trasmissione delle informazioni Quarta Parte I codici Il codice BCD

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

UNA LEZIONE SUI NUMERI PRIMI: NASCE LA RITABELLA

UNA LEZIONE SUI NUMERI PRIMI: NASCE LA RITABELLA Tutti gli anni, affrontando l argomento della divisibilità, trovavo utile far lavorare gli alunni sul Crivello di Eratostene. Presentavo ai ragazzi una

UNA LEZIONE SUI NUMERI PRIMI: NASCE LA RITABELLA Tutti gli anni, affrontando l argomento della divisibilità, trovavo utile far lavorare gli alunni sul Crivello di Eratostene. Presentavo ai ragazzi una

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Premesse alla statistica

Premesse alla statistica Versione 22.10.08 Premesse alla statistica 1 Insiemi e successioni I dati di origine sperimentale si presentano spesso non come singoli valori, ma come insiemi di valori. Richiamiamo

Premesse alla statistica Versione 22.10.08 Premesse alla statistica 1 Insiemi e successioni I dati di origine sperimentale si presentano spesso non come singoli valori, ma come insiemi di valori. Richiamiamo

Economia Applicata ai sistemi produttivi. 06.05.05 Lezione II Maria Luisa Venuta 1

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

Economia Applicata ai sistemi produttivi 06.05.05 Lezione II Maria Luisa Venuta 1 Schema della lezione di oggi Argomento della lezione: il comportamento del consumatore. Gli economisti assumono che il

EQUAZIONI DIFFERENZIALI. 1. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x 2 log t (d) x = e t x log x (e) y = y2 5y+6

x = x 2 log t (d) x = e t x log x (e) y = y2 5y+6") EQUAZIONI DIFFERENZIALI.. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x log t (d) x = e t x log x (e) y = y 5y+6 (f) y = ty +t t +y (g) y = y (h) xy = y (i) y y y = 0 (j) x = x (k)

EQUAZIONI DIFFERENZIALI.. Trovare tutte le soluzioni delle equazioni differenziali: (a) x = x log t (d) x = e t x log x (e) y = y 5y+6 (f) y = ty +t t +y (g) y = y (h) xy = y (i) y y y = 0 (j) x = x (k)

Matematica generale CTF

Successioni numeriche 19 agosto 2015 Definizione di successione Monotonìa e limitatezza Forme indeterminate Successioni infinitesime Comportamento asintotico Criterio del rapporto per le successioni Definizione

Successioni numeriche 19 agosto 2015 Definizione di successione Monotonìa e limitatezza Forme indeterminate Successioni infinitesime Comportamento asintotico Criterio del rapporto per le successioni Definizione

Teoria delle code. Sistemi stazionari: M/M/1 M/M/1/K M/M/S

Teoria delle code Sistemi stazionari: M/M/1 M/M/1/K M/M/S Fabio Giammarinaro 04/03/2008 Sommario INTRODUZIONE... 3 Formule generali di e... 3 Leggi di Little... 3 Cosa cerchiamo... 3 Legame tra N e le

Teoria delle code Sistemi stazionari: M/M/1 M/M/1/K M/M/S Fabio Giammarinaro 04/03/2008 Sommario INTRODUZIONE... 3 Formule generali di e... 3 Leggi di Little... 3 Cosa cerchiamo... 3 Legame tra N e le

Organizzare le risorse umane con ricerca obiettivo

Organizzare le risorse umane con ricerca obiettivo Tra i tanti esempi che si possono ipotizzare, proviamo ad affrontare un problema che si verifica frequentemente nella gestione di una Struttura Operativa,

Organizzare le risorse umane con ricerca obiettivo Tra i tanti esempi che si possono ipotizzare, proviamo ad affrontare un problema che si verifica frequentemente nella gestione di una Struttura Operativa,

4. Operazioni aritmetiche con i numeri binari

I Numeri Binari 4. Operazioni aritmetiche con i numeri binari Contare con i numeri binari Prima di vedere quali operazioni possiamo effettuare con i numeri binari, iniziamo ad imparare a contare in binario:

I Numeri Binari 4. Operazioni aritmetiche con i numeri binari Contare con i numeri binari Prima di vedere quali operazioni possiamo effettuare con i numeri binari, iniziamo ad imparare a contare in binario:

4.1.1.1 APRIRE UN PROGRAMMA DI FOGLIO ELETTRONICO

4.1 PER INIZIARE 4.1.1 PRIMI PASSI COL FOGLIO ELETTRONICO 4.1.1.1 APRIRE UN PROGRAMMA DI FOGLIO ELETTRONICO L icona del vostro programma Excel può trovarsi sul desktop come in figura. In questo caso basta

4.1 PER INIZIARE 4.1.1 PRIMI PASSI COL FOGLIO ELETTRONICO 4.1.1.1 APRIRE UN PROGRAMMA DI FOGLIO ELETTRONICO L icona del vostro programma Excel può trovarsi sul desktop come in figura. In questo caso basta

Introduzione alle relazioni multivariate. Introduzione alle relazioni multivariate

Introduzione alle relazioni multivariate Associazione e causalità Associazione e causalità Nell analisi dei dati notevole importanza è rivestita dalle relazioni causali tra variabili Date due variabili

Introduzione alle relazioni multivariate Associazione e causalità Associazione e causalità Nell analisi dei dati notevole importanza è rivestita dalle relazioni causali tra variabili Date due variabili

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

f(x) = 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da

= 1 x. Il dominio di questa funzione è il sottoinsieme proprio di R dato da") Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

Data una funzione reale f di variabile reale x, definita su un sottoinsieme proprio D f di R (con questo voglio dire che il dominio di f è un sottoinsieme di R che non coincide con tutto R), ci si chiede

Esercizi su. Funzioni

Esercizi su Funzioni ๒ Varie Tracce extra Sul sito del corso ๓ Esercizi funz_max.cc funz_fattoriale.cc ๔ Documentazione Il codice va documentato (commentato) Leggibilità Riduzione degli errori Manutenibilità

Esercizi su Funzioni ๒ Varie Tracce extra Sul sito del corso ๓ Esercizi funz_max.cc funz_fattoriale.cc ๔ Documentazione Il codice va documentato (commentato) Leggibilità Riduzione degli errori Manutenibilità

Inflazione. L indice dei prezzi al consumo ci consente quindi di introdurre anche il concetto di inflazione:

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Il potere di acquisto cambia nel tempo. Un euro oggi ha un potere di acquisto diverso da quello che aveva 5 anni fa e diverso da quello che avrà fra 20 anni. Come possiamo misurare queste variazioni? L

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)

che avvenga A, una volta accaduto B. Evento prodotto: Evento in cui si verifica sia A che B ; p(a&b) = p(a) x p(b/a)") Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

Probabilità condizionata: p(a/b) che avvenga A, una volta accaduto B Eventi indipendenti: un evento non influenza l altro Eventi disgiunti: il verificarsi di un evento esclude l altro Evento prodotto:

Sistema operativo. Sommario. Sistema operativo...1 Browser...1. Convenzioni adottate

MODULO BASE Quanto segue deve essere rispettato se si vuole che le immagini presentate nei vari moduli corrispondano, con buona probabilità, a quanto apparirà nello schermo del proprio computer nel momento

MODULO BASE Quanto segue deve essere rispettato se si vuole che le immagini presentate nei vari moduli corrispondano, con buona probabilità, a quanto apparirà nello schermo del proprio computer nel momento

Inflazione e Produzione. In questa lezione cercheremo di rispondere a domande come queste:

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Dispense di Informatica per l ITG Valadier

La notazione binaria Dispense di Informatica per l ITG Valadier Le informazioni dentro il computer All interno di un calcolatore tutte le informazioni sono memorizzate sottoforma di lunghe sequenze di

La notazione binaria Dispense di Informatica per l ITG Valadier Le informazioni dentro il computer All interno di un calcolatore tutte le informazioni sono memorizzate sottoforma di lunghe sequenze di

Test statistici di verifica di ipotesi

Test e verifica di ipotesi Test e verifica di ipotesi Il test delle ipotesi consente di verificare se, e quanto, una determinata ipotesi (di carattere biologico, medico, economico,...) è supportata dall

Test e verifica di ipotesi Test e verifica di ipotesi Il test delle ipotesi consente di verificare se, e quanto, una determinata ipotesi (di carattere biologico, medico, economico,...) è supportata dall

Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R

R R") Studio di funzione Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R : allo scopo di determinarne le caratteristiche principali.

Studio di funzione Per studio di funzione intendiamo un insieme di procedure che hanno lo scopo di analizzare le proprietà di una funzione f ( x) R R : allo scopo di determinarne le caratteristiche principali.

a) Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012

Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012") ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Prof.ssa Paola Vicard

Questa nota consiste perlopiù nella traduzione (con alcune integrazioni) da Descriptive statistics di J. Shalliker e C. Ricketts, 2000, University of Plymouth Consideriamo i dati nel file esercizio10_dati.xls.

Questa nota consiste perlopiù nella traduzione (con alcune integrazioni) da Descriptive statistics di J. Shalliker e C. Ricketts, 2000, University of Plymouth Consideriamo i dati nel file esercizio10_dati.xls.

Premessa. Esercitazione. Calcolo del reddito nel Conto del reddito. Calcolo del reddito nel Conto del capitale e nel Conto del reddito

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Pertanto la formula per una prima approssimazione del tasso di rendimento a scadenza fornisce

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

Esercizio 1. Verifica di ipotesi sulla media (varianza nota), p-value del test

, p-value del test") STATISTICA (2) ESERCITAZIONE 6 05.03.2014 Dott.ssa Antonella Costanzo Esercizio 1. Verifica di ipotesi sulla media (varianza nota), p-value del test Il preside della scuola elementare XYZ sospetta che

STATISTICA (2) ESERCITAZIONE 6 05.03.2014 Dott.ssa Antonella Costanzo Esercizio 1. Verifica di ipotesi sulla media (varianza nota), p-value del test Il preside della scuola elementare XYZ sospetta che

~ Copyright Ripetizionando - All rights reserved ~ http://ripetizionando.wordpress.com STUDIO DI FUNZIONE

STUDIO DI FUNZIONE Passaggi fondamentali Per effettuare uno studio di funzione completo, che non lascia quindi margine a una quasi sicuramente errata inventiva, sono necessari i seguenti 7 passaggi: 1.

STUDIO DI FUNZIONE Passaggi fondamentali Per effettuare uno studio di funzione completo, che non lascia quindi margine a una quasi sicuramente errata inventiva, sono necessari i seguenti 7 passaggi: 1.

Esercitazione 1 del corso di Statistica 2 Prof. Domenico Vistocco

Esercitazione 1 del corso di Statistica 2 Prof. Domenico Vistocco Alfonso Iodice D Enza April 26, 2007 1...prima di cominciare Contare, operazione solitamente semplice, può diventare complicata se lo scopo

Esercitazione 1 del corso di Statistica 2 Prof. Domenico Vistocco Alfonso Iodice D Enza April 26, 2007 1...prima di cominciare Contare, operazione solitamente semplice, può diventare complicata se lo scopo

Relazioni statistiche: regressione e correlazione

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

FISICA. Le forze. Le forze. il testo: 2011/2012 La Semplificazione dei Testi Scolastici per gli Alunni Stranieri IPSIA A.

01 In questa lezione parliamo delle forze. Parliamo di forza quando: spostiamo una cosa; solleviamo un oggetto; fermiamo una palla mentre giochiamo a calcio; stringiamo una molla. Quando usiamo (applichiamo)

01 In questa lezione parliamo delle forze. Parliamo di forza quando: spostiamo una cosa; solleviamo un oggetto; fermiamo una palla mentre giochiamo a calcio; stringiamo una molla. Quando usiamo (applichiamo)

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Interesse, sconto, ratei e risconti

129 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 129 129.1.1 Esercizio per il calcolo dell interesse semplice........................

129 Interesse, sconto, ratei e risconti Capitolo 129 129.1 Interesse semplice....................................................... 129 129.1.1 Esercizio per il calcolo dell interesse semplice........................

Siamo così arrivati all aritmetica modulare, ma anche a individuare alcuni aspetti di come funziona l aritmetica del calcolatore come vedremo.

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

DALLE PESATE ALL ARITMETICA FINITA IN BASE 2 Si è trovato, partendo da un problema concreto, che con la base 2, utilizzando alcune potenze della base, operando con solo addizioni, posso ottenere tutti

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Come visto precedentemente l equazione integro differenziale rappresentativa dell equilibrio elettrico di un circuito RLC è la seguente: 1 = (1)

") Transitori Analisi nel dominio del tempo Ricordiamo che si definisce transitorio il periodo di tempo che intercorre nel passaggio, di un sistema, da uno stato energetico ad un altro, non è comunque sempre

Transitori Analisi nel dominio del tempo Ricordiamo che si definisce transitorio il periodo di tempo che intercorre nel passaggio, di un sistema, da uno stato energetico ad un altro, non è comunque sempre

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Modulo didattico sulla misura di grandezze fisiche: la lunghezza

Modulo didattico sulla misura di grandezze fisiche: la lunghezza Lezione 1: Cosa significa confrontare due lunghezze? Attività n 1 DOMANDA N 1 : Nel vostro gruppo qual è la matita più lunga? DOMANDA N

Modulo didattico sulla misura di grandezze fisiche: la lunghezza Lezione 1: Cosa significa confrontare due lunghezze? Attività n 1 DOMANDA N 1 : Nel vostro gruppo qual è la matita più lunga? DOMANDA N

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Metodi statistici per le ricerche di mercato

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

LEZIONE n. 5 (a cura di Antonio Di Marco)

") LEZIONE n. 5 (a cura di Antonio Di Marco) IL P-VALUE (α) Data un ipotesi nulla (H 0 ), questa la si può accettare o rifiutare in base al valore del p- value. In genere il suo valore è un numero molto piccolo,

LEZIONE n. 5 (a cura di Antonio Di Marco) IL P-VALUE (α) Data un ipotesi nulla (H 0 ), questa la si può accettare o rifiutare in base al valore del p- value. In genere il suo valore è un numero molto piccolo,

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Il mercato dei beni in economia aperta

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

Biblioteca di Cervia NOZIONI BASE DI INFORMATICA

Biblioteca di Cervia NOZIONI BASE DI INFORMATICA NOZIONI DI INFORMATICA Il PC è composto solitamente di tre parti principali: - Il Case, ovvero il contenitore del cuore del computer, da qui si accende

Biblioteca di Cervia NOZIONI BASE DI INFORMATICA NOZIONI DI INFORMATICA Il PC è composto solitamente di tre parti principali: - Il Case, ovvero il contenitore del cuore del computer, da qui si accende

Più processori uguale più velocità?

Più processori uguale più velocità? e un processore impiega per eseguire un programma un tempo T, un sistema formato da P processori dello stesso tipo esegue lo stesso programma in un tempo TP T / P? In

Più processori uguale più velocità? e un processore impiega per eseguire un programma un tempo T, un sistema formato da P processori dello stesso tipo esegue lo stesso programma in un tempo TP T / P? In

1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

COMUNIC@CTION INVIO SMS

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

S I G e s t S.r.l S e d e l e g a l e : V i a d e l F o r n o 3 19125 L a S p e z i a T e l e f o n o 0187/284510/15 - F a x 0187/525519 P a r t i t a I V A 01223450113 COMUNIC@CTION INVIO SMS GUIDA ALL

Un metodo per il rilevamento degli errori: la tecnica del Bit di Parità

Appunti: Tecniche di rilevazione e correzione degli errori 1 Tecniche di correzione degli errori Le tecniche di correzione degli errori sono catalogabili in: metodi per il rilevamento degli errori; metodi

Appunti: Tecniche di rilevazione e correzione degli errori 1 Tecniche di correzione degli errori Le tecniche di correzione degli errori sono catalogabili in: metodi per il rilevamento degli errori; metodi

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

Matematica in laboratorio

Unità 1 Attività guidate Attività 1 Foglio elettronico Divisibilità tra numeri naturali Costruisci un foglio di lavoro per determinare se a è divisibile per b, essendo a e b due numeri naturali, con a

Unità 1 Attività guidate Attività 1 Foglio elettronico Divisibilità tra numeri naturali Costruisci un foglio di lavoro per determinare se a è divisibile per b, essendo a e b due numeri naturali, con a

10 - Disegno di sezioni e profili da punti topografici.

10 - Disegno di sezioni e profili da punti topografici. In questo capitolo seguiamo tutti i passaggi per creare delle sezioni sul rilievo fatto. Iniziamo prima di tutto impostando il lavoro sul quale poi

10 - Disegno di sezioni e profili da punti topografici. In questo capitolo seguiamo tutti i passaggi per creare delle sezioni sul rilievo fatto. Iniziamo prima di tutto impostando il lavoro sul quale poi

E naturale chiedersi alcune cose sulla media campionaria x n

Supponiamo che un fabbricante stia introducendo un nuovo tipo di batteria per un automobile elettrica. La durata osservata x i delle i-esima batteria è la realizzazione (valore assunto) di una variabile

Supponiamo che un fabbricante stia introducendo un nuovo tipo di batteria per un automobile elettrica. La durata osservata x i delle i-esima batteria è la realizzazione (valore assunto) di una variabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

lo 2 2-1 - PERSONALIZZARE LA FINESTRA DI WORD 2000

Capittol lo 2 Visualizzazione 2-1 - PERSONALIZZARE LA FINESTRA DI WORD 2000 Nel primo capitolo sono state analizzate le diverse componenti della finestra di Word 2000: barra del titolo, barra dei menu,

Capittol lo 2 Visualizzazione 2-1 - PERSONALIZZARE LA FINESTRA DI WORD 2000 Nel primo capitolo sono state analizzate le diverse componenti della finestra di Word 2000: barra del titolo, barra dei menu,