CAPITOLO I I costi e la gestione d impresa: nozioni preliminari

|

|

|

- Benedetto Basso

- 8 anni fa

- Visualizzazioni

Transcript

1 CAPITOLO I I costi e la gestione d impresa: nozioni preliminari Qualcosa sta cambiando anche nel calcolo dei costi? Gli appunti di viaggio sono sempre un po confusi, ma talvolta sono preziosi: consentono di fissare le idee che vengono nei momenti più impensati e di poterle recuperare facilmente. Mettendo ordine nel loro caotico susseguirsi, si possono trovare riflessioni che meritano di essere riprese e sviluppate. Così, ho scoperto con sorpresa e, in verità con un po di rammarico, che la domanda se qualcosa stia cambiando nel calcolo dei costi, me l ero già posta nel Era il viaggio di rientro da Budapest, dopo aver presentato un paper al 13 Congresso annuale dell European Accounting Association. In aeroporto si facevano i commenti "a caldo" e mi avevano stimolato e incuriosito alcune riflessioni di Isa Marchini dell Università di Urbino. Nelle due successive ore di volo trascrissi un po di idee sul block notes. Erano idee sparse, diventate poi oggetto di ricerca. Da quegli appunti riprendo alcuni passi: a) "...È emersa la centralità di analizzare, con prospettiva storica, l evoluzione del pensiero e della prassi aziendale, nonché il ruolo svolto dalla cultura nazionale nelle scelte di contabilità direzionale."; b) "non si è parlato di Activity Based Costing, qualcuno ha affermato, poiché non è nulla di nuovo rispetto al full costing secondo criteri causali, qualcun altro asserendo la totale assenza di specifiche verifiche sperimentali da applicazioni in azienda"; c) "necessità di prestare una ben diversa attenzione all analisi degli overhead cost". Al di là di queste idee, ci sono le attuali profonde esigenze di cambiamento nel calcolo dei costi generate da: 11

2 a) innovazione nei processi di fabbricazione, b) "softwarizzazione" di quasi tutte le attività gestionali; c) arricchimento dell offerta attraverso l aggiunta di sempre nuovi e più curati servizi, d) modifiche nelle soluzioni organizzative prescelte per tentare di gestire la complessità, caratterizzante l epoca del post-fordismo 1. Si è entrati nell epoca dei trade-off difficili, le imprese si trovano a dover rispondere a clienti che già chiedono, ma ancor più chiederanno in futuro, prodotti e/o servizi 2 : * a costi sempre più bassi, * di qualità sempre più alta, * in tempi sempre più brevi, * con una varietà (novità e gamma) sempre più ampia. Per rispondere a queste esigenze non si può mantenere inalterato lo strumento contabile. Qualcosa deve cambiare, poiché cambiano i fabbisogni informativi sia verso l esterno sia verso l interno. Così, a livello di contabilità dei costi è opportuno: 1) abbandonare le tradizionali categorie di costo (costi diretti e indiretti) e la definizione della loro variabilità con riferimento unicamente ai volumi di fabbricazione/vendita, 2) non mantenere il prodotto e i "tradizionali" centri di responsabilità divisionali e/o funzionali come esclusivi oggetti di calcolo e di analisi dei costi, ma spostarsi sulle attività e sui processi transfunzionali necessari per "confezionare" pacchetti di offerta sempre più sofisticati, 1 Quest idea dell impresa nell epoca del post-fordismo nelle sue più ampie implicazioni gestionali è sviluppata da E. Rullani L elasticità dell azienda di fronte al cambiamento, (Relazione convegni AIDEA, Torino settembre 1993). Si veda inoltre per i molti suggerimenti a chi si occupa di analisi dei costi l ultimo libro di P. Drucker La Società Post-Capitalista, (Sperling & Kupfer, Milano, 1993). 2 Quest idea, con piccoli adattamenti, è mutuata dalla relazione di George Foster presentata al quindicesimo congresso dell European Accounting Association, Madrid aprile 1992 e successivamente ripresa nel libro Horngren - Foster - Datar: Cost Accounting: A Managerial Emphasis (Prentice Hall, Englewood Cliff, 8 Ed, 1994, pag. 6). 12

sempre più ampia.")

3 3) approfondire l analisi dei costi delle strutture e delle politiche aziendali (costi per il futuro) per essere indotti a prestare attenzione anche ai patrimoni "non visibili a bilancio": il patrimonio delle conoscenze/competenze, il patrimonio delle risorse umane, il patrimonio commerciale e il patrimonio delle soluzioni organizzative. Sono queste le idee al centro di questo lavoro, nel segno di un evoluzione ormai non più dilazionabile. Pena il restare bloccati in un passato superato dalla realtà dei fatti e delle soluzioni gestionali adottate. Si deve cercare di affrontare efficacemente questa nuova complessità indotta dalla recente evoluzione del cliente che si è mixata alla turbolenza ambientale, eredità della fine degli anni settanta (Figura 1.1). Da quest evoluzione emergono esigenze di una profonda revisione degli strumenti tradizionali. Evoluzione e non rivoluzione 3. Alcune idee rimangono immutate nella loro utilità, mentre altre vanno addirittura riscoperte ed altre ancora abbandonate. Resta un fatto: questo libro è un tentativo di offrire materiali per un aggiornamento tempestivo e costante sui temi lungo i quali si sta sviluppando l attività di ricerca in materia di analisi e calcolo dei costi. 3 Si veda M. Bromwich - A. Bhimani, Contabilità direzionale: verso la rivoluzione (Guerini & Associati, Milano, 1992) ed. it. a cura di R. Coda - G. Toscano dell originario lavoro dal titolo emblematico Management Accounting: Evolution not Revolution (CIMA, London, 1989). 13

4 Figura

5 1.2 La nozione di costo di produzione Qualcosa, si è sottolineato, deve cambiare anche nel modo di calcolare e analizzare i costi, ma questo qualcosa non è certo la definizione di costo, né,in particolare, quella di costo di produzione. Anzi, queste definizioni vanno riscoperte e valorizzate. La loro riscoperta mi è stata imposta da alcune esperienze formative con persone provenienti dai paesi dell Est Europeo. L idea di costo e di costo di produzione era a loro quasi sconosciuta, anche perché non era loro necessaria. Si consideri inizialmente la definizione di costo. È apparentemente semplice, ma ha molteplici implicazioni: il costo è il valore che viene attribuito ad un fattore produttivo (bene o servizio) del quale si ha la disponibilità. Tale valore può nascere da un operazione di scambio impresa/ambiente esterno o essere frutto di stime e congetture. È comunque pur sempre una nozione di costo legata alla quantità di moneta necessaria per poter disporre di un fattore produttivo. 4 Nella definizione proposta vi è, in primo luogo, l idea che per avere un costo non è necessario acquisire all esterno dell economia analizzata il fattore produttivo. È chiaro che quando si procede a tale acquisizione l individuazione del costo è automatica e il valore attribuito al fattore produttivo coincide con il "costo di acquisto" 5. Si tratta semplicemente di definire se il "fattore produttivo" del quale si considera il costo d acquisto ha un utilità ripetuta nel tempo o viene consumato nell esercizio (costo comune a più di due esercizi). Nel primo caso il costo d acquisto rappresenta un investimento, che concorre alla formazione delle sintesi di esercizio e del costo di produzione attraverso le quote congetturate di ammortamento. Nel secondo caso si tratta di un costo di acquisto che risulta costo di gestione corrente e rientra per la quantità impiegata in una determinata attività 4 Questa definizione appare in linea con quelle date da vari autori fra i quali Amodeo Le gestioni industriali produttrici di beni, (Torino 1960, pag.500, V. Coda) I costi di produzione (Giuffrè, Milano, 1968, pag.8), L. Guatri I costi di azienda (Giuffrè, Milano, 1954, pag. 66) E. Giannessi, Costi e prezzi-tipo nelle aziende industriali (Milano, 1943, pag. 14), P. Onida, Economia d azienda (UTET, Torino 1987, pag. 672), E. Santesso, Contabilità dei costi (CEDAM, Padova, 1982, pag. 1) e A. Tessitore, I costi nelle imprese di produzione (Mondadori, Milano, 1981, pag. 33). 5 La definizione proposta da Coda per il concetto di costo di acquisto è la seguente: "È una quantità che tipicamente ha origine in uno scambio monetario posto in essere per acquisire un fattore produttivo a date condizioni di negoziazione." (V. Coda, op. cit., 1968, pag. 2) 15

6 produttiva nel "costo di produzione". Tuttavia, non sempre i fattori produttivi vengono acquistati. Possono provenire da scambi non monetari: ad esempio apporti di beni e servizi da parte dei soci, donazioni, i c.d. lavori in economia. Anche in questi casi può essere attribuito a tali fattori produttivi un "costo", ma si tratta di un valore di natura congetturale. Pertanto, nella definizione di costo proposta vi è una seconda idea che non tutti i costi sono spese. Vi sono infatti questi fattori non derivanti da scambi monetari con terze economie e vi sono costi legati al consumo di fattori produttivi ad utilità ripetuta nel tempo, come gli ammortamenti. In proposito, vi sono autori (A. Tessitore) che, ricordando anche il contributo della letteratura tedesca (E. Schmalenbach, 1956), suggeriscono di distinguere la nozione di costo accolta dalla contabilità generale, rispetto a quella alla base della contabilità industriale. Nel primo caso "il costo si configura come componente negativo di reddito, derivato da originarie variazioni passive del patrimonio numerario, in concomitanza di acquisto dei fattori delle produzioni connessi a scambi monetari tra l impresa e terze economie." 6 Non vi sono i costi figurativi, ma vi possono essere spese neutrali che non riguardano valori attribuibili a fattori consumati per attività produttive (vedi ideogramma Fig. 1.2). Nel caso, invece, della contabilità industriale rientrano nel calcolo oltre ai costi d acquisto dei fattori consumati in attività produttive, i costi figurativi (Fig.1.2) e altri valori di natura differente da quella dei costi di acquisto. In proposito acquista rilevanza un concetto più ampio del costo d acquisto: il costo di produzione. Tale costo - secondo V.Coda - "si può definire, in una prima approssimazione, come la somma dei valori attribuiti a vari fattori impiegati o utilizzati in una determinata attività produttiva." 7 Così, nel calcolare il costo di produzione di un bene o di un servizio è opportuno considerare: a) i costi d acquisto dei fattori produttivi impiegati nell attività produttiva di cui si desidera determinare il costo, b) i valori di natura differente come: 6 A. Tessitore, op. cit. 1981, pag. 32., E. Schmalenbach, Kostenrechnung und Preispolitik (Köln und Opladen, 1956). 7 V. Coda, op.cit. 1968, pag

7 * oneri figurativi, relativi all utilizzo di fattori produttivi per i quali non si sostiene nessun costo d acquisto o il costo che si sostiene È inadeguato rispetto a valori correnti di mercato; ne possono costituire un esempio gli affitti di immobili messi a disposizione dai soci per svolgere le attività d impresa o la remunerazione del tempo da questi in realtà dedicato alla gestione ed altro ancora; * valori di fattori produttivi ricevuti in donazione o apportati dai soci, * valori di impianti costruiti in economia, * valori di rivalutazione di fattori produttivi a lungo termine. Fig Ideogramma proposto da Schmalenbach. Costi che Contabilità Costi corrispondono X industriale figurativi a spese Contabilità Costi che Spese generale X corrispondono neutrali a spese Il costo di produzione si compone pertanto di vari addendi, che corrispondono al "costo d impiego" di singoli fattori o gruppo di fattori produttivi. I singoli addendi sono gli "elementi di costo". Nell impostare il calcolo del costo di produzione si possono scegliere gli elementi di costo da considerare: così, nel calcolo possono anche non rientrare tutti i singoli elementi di costo relativi ai vari fattori produttivi che, direttamente o indirettamente, concorrono a realizzare un attività produttiva. Di conseguenza, si possono avere diverse configurazioni di costo di produzione, più o meno complete. Da ultimo, il costo di produzione ricomprende il costo di prodotto che spesso però è un costo medio unitario. Infatti, quando da un attività produttiva si ottengono più beni o servizi si può passare dal costo di produzione di un attività produttiva al costo di prodotto (costo di produzione delle singole unità), frazionando il costo di produzione complessivo dell attività nei suoi risultati fisico-tecnici. 17

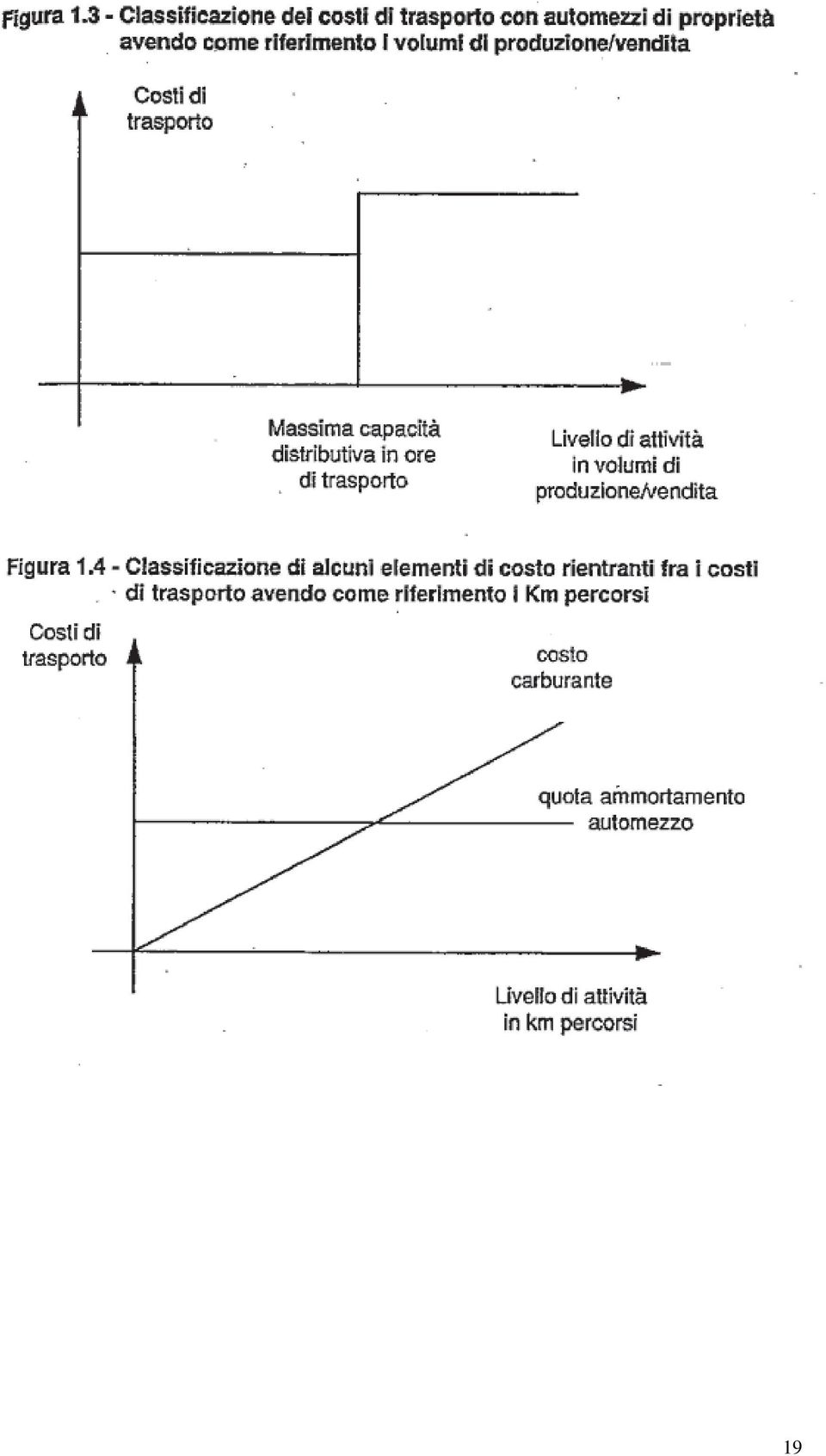

8 1.3 Le differenti possibili categorie di costo Un attenta osservazione dei costi consente di cogliere come i consumi di risorse, dai quali i singoli elementi di costo sono generati, dipendano da cause quanto mai diverse. In alcuni casi tali consumi sono legati ai volumi di lavorazione e di vendita, in altri casi sono invece generati dalla complessità gestionale. E ancora alcune risorse sono consumate per ottenere specifici prodotti, mentre in altri casi le relazioni tra risorsa e prodotto sono assai tenui o di difficile definizione. Per questi ed altri motivi, quando si effettuano delle analisi dei costi o si desidera impostare una contabilità dei costi, è opportuno classificare i singoli elementi di costo per decidere quali classi si desidera entrino a far parte del costo di prodotto. Tra le possibili categorie di costo, quando l oggetto di calcolo è il prodotto, vi sono: - i costi variabili e i costi costanti o fissi, - i costi diretti e i costi indiretti. In primo luogo, la distinzione fra costi fissi e costi variabili, per poter essere effettuata senza dar luogo a confusioni richiede che si definisca il tipo di attività rispetto al quale stabilire la variabilità o meno dell elemento di costo. Il riferimento infatti può essere anche diverso rispetto ai volumi di produzione espressi in unità fisico-tecniche di prodotto. Così, la classificazione di molti elementi rientranti nei costi di trasporto eseguito con automezzi propri nel caso in cui l attività di riferimento sia la produzione/vendita dei prodotti risulta differente rispetto al caso in cui l attività di riferimento sia data dalla lunghezza dei tragitti coperti (km percorsi) per distribuire i prodotti. Nel primo caso i singoli elementi di costo sono da considerarsi fissi (Figura 1.3), così come fisso è da considerare il costo di trasporto nel suo complesso. Nel secondo caso alcuni elementi di costo (carburante, materiali di consumo, tasse autostradali, altri costi) si devono classificare tra i variabili, mentre altri elementi di costo sono sicuramente da considerare costanti (ammortamento automezzo, tassa di circolazione, assicurazione, autista) (Figura 1.4). 18

9 19

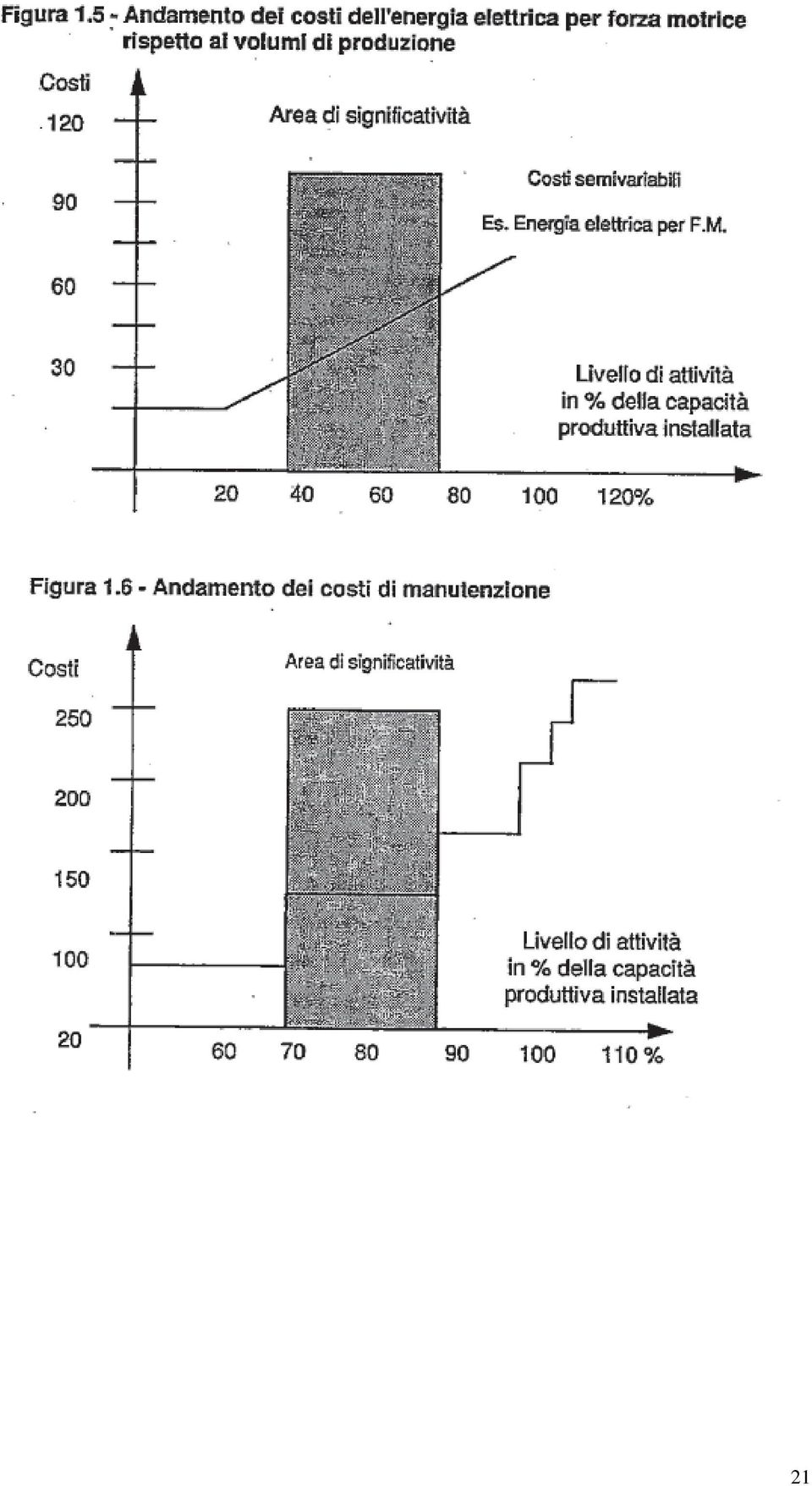

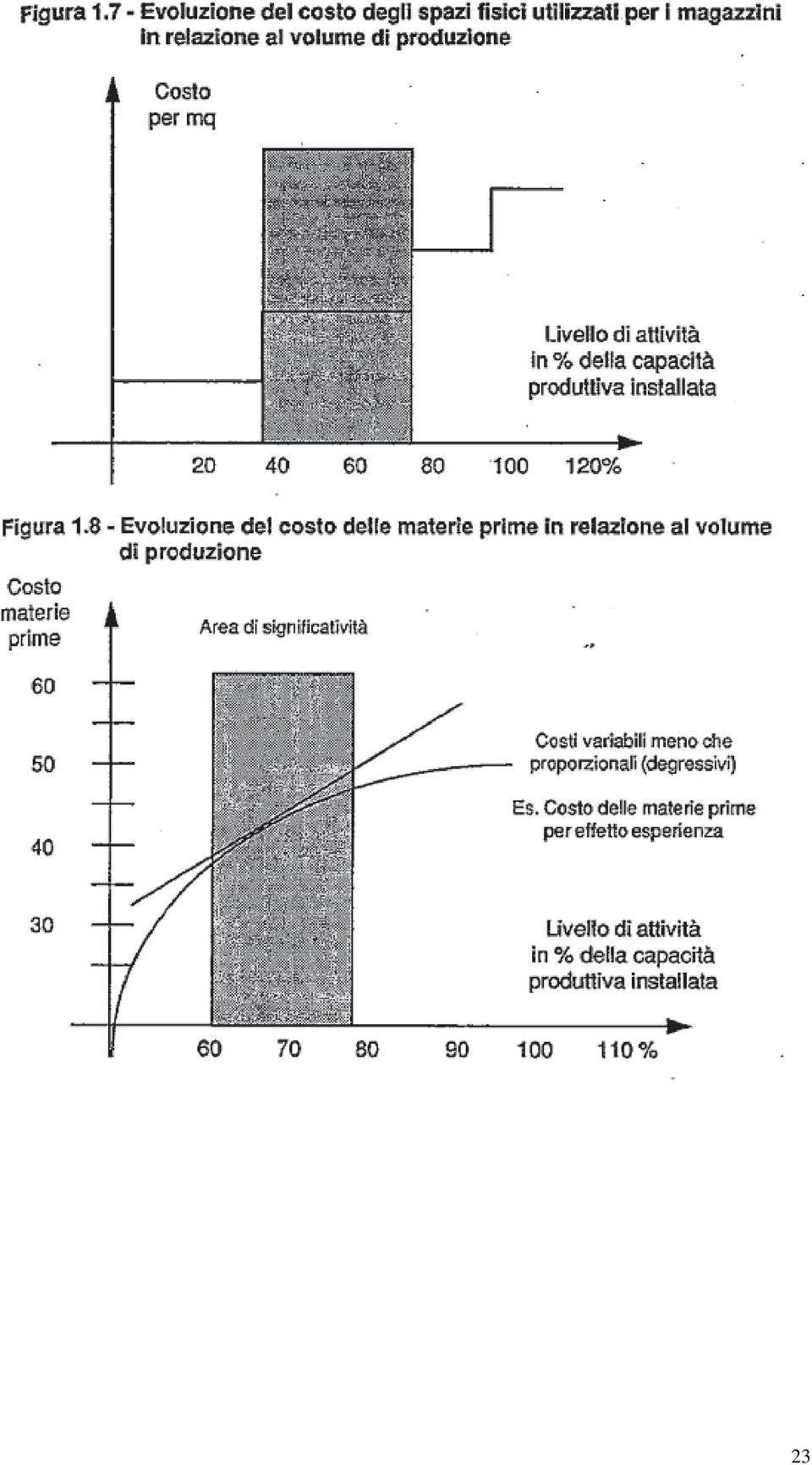

10 Tali distinzioni sono importanti poiché i vari metodi di calcolo dei costi si differenziano fra loro proprio per le categorie di costo considerate nel processo di aggregazione, culminante nella determinazione del costo di un prescelto oggetto di calcolo. Inoltre, la distinzione fra costi variabili e costi fissi, onde evitare eccessive semplificazioni, deve muovere dalle seguenti premesse di base: a) lo scopo sia quello di poter procedere sistematicamente alla determinazione del costo di prescelti oggetti di calcolo; non sono dunque in discussione, ad esempio, valutazioni di convenienza economica di corsi alternativi di azione che rivestano rilievo prettamente strategico; in quest ultimo caso, infatti, molti costi fissi potrebbero dover essere considerati variabili; b) si assuma come stabile la capacità produttiva e distributiva esistente; c) l orizzonte temporale oggetto di osservazione sia breve; d) si ragioni considerando: 8 il comportamento dei costi rispetto a variazioni nei livelli di attività espressi dai volumi di produzione/vendita o da altre grandezze fisico-tecniche; un intervallo per tali livelli ristretto e significativo (relevant range); tale risulta l intervallo dei livelli di attività nel quale con maggior probabilità l impresa opera; questo intervallo è definibile come area di significatività per l analisi. Qualora si prescindesse da queste premesse, la categoria dei costi variabili si amplierebbe in misura consistente e si potrebbe arrivare a casi limite nei quali tutti gli elementi di costo potrebbero apparire variabili. Si noti che, per fortuna, con riferimento al lungo termine, tutti i costi sono variabili. A prescindere dai casi limite, se si trascurassero le premesse summenzionate ci si troverebbe comunque in difficoltà nella classificazione di molte componenti di costo. Sono esempi i costi d energia elettrica per forza motrice (Figura 1.5), i costi di manutenzione (Figura 1.6) o i costi per gli spazi fisici da adibire a magazzino (Figura 1.7) quando questi servizi siano svolti utilizzando strutture e personale interno. 8 Per un approfondita e completa trattazione di queste possibili categorie di costo si vedano, fra i molti, D. Amodeo, Costanza e variabilità dei costi nelle aziende industriali, (Giannini, Napoli, 1950), V. Coda, op. cit. (1968, pp e ), A. Tessitore, I costi nelle aziende di produzione (ISEDI, Milano, 1974) in, a cura di E. Ardemani, Manuale di Amministrazione aziendale e C. Drury, Costing: An Introduction (Chapman & Hall, London, 3 Ed., 1994, pp.19-34). 20

11 21

12 In tutti questi esempi le incertezze di classificazione sono davvero elevate. Si sarebbe pertanto tentati di introdurre categorie di costo ambigue come quelle dei costi semi-variabili o semi-fissi o costi variabili a scatti o a scalini; il che, peraltro, complicherebbe l analisi dei costi senza portare a sostanziali miglioramenti dell informazione messa a disposizione dalla contabilità analitica e, più in generale, dalla contabilità direzionale. Per evitare simili incertezze è opportuno precisare che va considerato variabile quell elemento di costo che, in dato intervallo di attività, varia nel suo importo complessivo a fronte di contenute variazione dei livelli di attività (volumi di produzione e vendita, chilometri percorsi per la distribuzione fisica del prodotto). In base a questa definizione e alla premessa fatta di considerare un intervallo di attività significativo (relevant range), costi come quelli ricordati in precedenza e fonte di incerta classificazione potrebbero essere tranquillamente inseriti o nella categoria dei costi variabili o, viceversa, in quella dei costi fissi (nelle figure l intervallo rilevante è rappresentato dalla zona grigia). Risulterebbero sicuramente costi variabili rispetto ai volumi di produzione e vendita i costi delle materie prime e di altre componenti del prodotto (ad esempio, i materiali per il confezionamento), i costi dell energia elettrica per forza motrice, dei materiali di consumo (come i lubrificanti per i macchinari), i costi di trasporto, qualora si ricorresse a trasportatori esterni, le provvigioni corrisposte agli agenti ed altri costi relativi a fattori produttivi che venissero utilizzati in quantità variabile al variare della produzione. Per alcuni di questi costi può verificarsi il caso di una loro variabilità non direttamente proporzionale alle variazioni nei livelli di attività (Figura 1.8). Ma, oltre ad eliminare incertezze da classificazione, il fatto di scegliere un intervallo di attività ristretto consente di procedere ad una linearizzazione delle funzioni di costo, senza con ciò commettere eccessivi arbitri. In altri termini, la determinazione dell equazione di una retta per rappresentare l andamento dei singoli elementi di costo, nell intervallo rilevante, costituisce un approssimazione accettabile. 9 9 Scrive in proposito V. Coda: Si tratta, in definitiva, di operare una linearizzazione a tratti nel caso di funzioni convesse e una linearizzazione nel tratto della curva in cui è più probabile cadano i valori effettivi, nel caso di funzioni concave I costi standard (Giuffrè, Milano, 1970, p. 117). 22

13 23

14 Alcune considerazioni a parte merita la manodopera diretta per due motivi: la particolare situazione in cui si trovano le imprese italiane; il progressivo processo di automazione o robotizzazione dei processi di trasformazione. Tale componente del costo di produzione può infatti essere considerato variabile solamente se: 1) la manodopera continua ad intervenire direttamente nell ambito del processo di trasformazione, anche se ciò avviene attraverso una semplice supervisione delle lavorazioni effettuate dalle macchine e per il lancio di produzione di prodotti diversi (si pensi al processo di trasformazione nei laminatoi o nelle imprese tessili); 2) l impresa ha un organico di manodopera a livello complessivo sottodimensionato rispetto alle sue potenzialità di produzione e vendita, di modo che vi sia sempre la possibilità/necessità di utilizzare la manodopera in modi alternativi e si debba ricorrere saltuariamente a straordinari. Ove non sussistano tali condizioni, questo elemento di costo deve considerarsi fisso, con tutte le conseguenze negative che una simile classificazione ha sulle capacità reddituali (si veda Figura 1.9), sulla capacità competitiva dell azienda, sul suo grado di elasticità e sulle sue strategie. In situazioni di elevata incidenza dei costi fissi s impongono infatti strategie che privilegiano i volumi di produzione, avendo la forza competitiva per attuarle. In proposito A. Spranzi correttamente sottolinea come nel contesto competitivo attuale per le imprese italiane il costo della manodopera non solo possa, ma debba essere allocabile fra i costi variabili 10. Costi fissi possono invece essere considerati quegli elementi di costo che, in un determinato intervallo di attività, non variano, nel loro importo complessivo, al variare dei livelli di attività. Se si fa riferimento ai volumi di fabbricazione e di vendita risultano classificabili tra i costi fissi tutti i costi relativi alle capacità produttiva e distributiva installate. Inoltre, un ampliamento di tali capacità può dar luogo ad un aumento dell importo complessivo dei costi fissi, qualora vengano sostenute non all esterno, bensì mediante delle strutture interne; qualora invece si faccia fronte al maggior 10 Si veda in proposito oltre a A. Spranzi, Calcolo dei costi e decisioni aziendali (Etas Libri, Milano, 1993); si veda anche V. Coda, I Costi di Produzione, (Giuffrè, Milano, p. 345). 24

15 25

16 fabbisogno con il ricorso a straordinari o esternalizzando il maggior fabbisogno, i maggiori costi risultano variabili. Tutto ciò coinvolge nella classificazione dei costi fissi anche degli elementi di costo relativi a quelle attività svolte internamente che producono servizi utili alle attività di fabbricazione e di vendita. Sono questi costi di "capacità" collaterali, che l impresa decide di mantenere per far fronte nel modo più efficace possibile alle richieste del mercato. Vengono così classificati fra i costi fissi, a titolo esemplificativo, i costi dei trasporti effettuati con automezzi aziendali, i costi del centro elaborazione dati, i costi per la gestione amministrativa degli ordini, quelli di fatturazione e più in generale i costi di gestione del personale. Ciò non vieta, peraltro, che questi stessi costi, quando muti l oggetto di rilevazione, possano essere soggetti a diversa classificazione, come si è già esemplificato per alcuni elementi di costo aggregabili nei costi di trasporto. Resta da sottolineare una peculiarità dei costi fissi rispetto ai costi variabili: a livello unitario, mentre questi ultimi sono costanti, i costi fissi sono "variabili". Con un semplice esempio numerico È possibile chiarire questo apparente bisticcio di parole. Per definizione il costo variabile varia nel suo importo complessivo al variare dei volumi di produzione/vendita, pertanto esso risulta come il prodotto del costo unitario (che rimane costante) per i diversi volumi di produzione/vendita, come viene evidenziato dai dati presentati in tabella

17 Tabella Calcolo dei costi variabili complessivi Costo var. unitario volume di produzione costo var. complessivo unità unità unità unità Per calcolare i costi fissi a livello unitario è invece necessario dividere il costo fisso per il volume di vendita. Pertanto, il costo unitario risulta diverso in relazione a diversi volumi, come illustra l esempio numerico in tabella 1.2, mentre a livello complessivo il costo fisso, per definizione, rimane identico (Tab colonna 3). Tabella Calcolo dei costi fissi per unità di prodotto costo fisso unitario volume di produzione costo fisso compl (1) (= 3 : 2) (2) (3) unità , unità unità unità Rimane ora da precisare come operare una distinzione tra le altre due classi di costo sopra richiamate: quella dei costi diretti e quella dei costi indiretti. Tale distinzione si è riferita al fatto che il fattore produttivo, al quale si riferisce il singolo elemento di costo, concorresse direttamente o in modo indiretto all ottenimento del prodotto o del servizio. In base a questo criterio sono costi diretti gli elementi di costo relativi a fattori produttivi che "entrano" direttamente 27

18 nel prodotto o nel servizio ottenuto. Pertanto, risultano costi diretti unicamente i costi delle materie prime, dei semilavorati o di altre componenti acquistate all esterno e assemblate per ottenere il prodotto finito, nonché i costi della manodopera diretta. Sono invece costi indiretti tutti gli altri elementi di costo che si riferiscono a fattori produttivi che non concorrono in modo diretto all ottenimento del prodotto/servizio. Questa distinzione basata sulle relazioni fra prodotto e fattore produttivo; stante la priorità assoluta che nel tempo ha avuto il calcolo del costo di prodotto, si è affermata e diffusa in molte imprese. È stata anche ampiamente, e talvolta superficialmente, accettata da molti studiosi di Cost Accounting, soprattutto statunitensi 11 ; tra l altro, confortati dal fatto che il costo diretto, così definito, rappresentava in passato una percentuale rilevante del costo di prodotto. Tuttavia, i processi di automazione e l aggiunta di nuovi servizi per arricchire l offerta hanno scardinato questa rilevanza facendo "lievitare" i costi classificati fra gli indiretti. Così, le esigenze conoscitive non erano più soddisfatte. Tenendo "sotto controllo" con cura solo i costi diretti si teneva sotto controllo una percentuale sempre più ridotta dei costi e i crescenti costi indiretti confluivano in una generica, e spesso onnicompensiva categoria di costi, gli overheads cost (spese generali). Crescevano questi costi indiretti e perdeva di significatività il costo diretto. Pertanto, data l evoluzione che le strutture di costo hanno manifestato, si ritiene che proprio queste categorie, proposte a inizio secolo per la classificazione dei costi, siano pericolose e, in parte, obsolete. È questo uno dei motivi per cui, trattando di Cost Accounting, è opportuno rendersi conto che è cambiata la "materia prima" della contabilità, e che è necessario trattare un "new wine" e non 11 Si vedano in particolare studiosi quotati come C. Horngren, Cost accounting: a managerial emphasis (Prentice-Hall, Englewood Cliff, 1 Ediz., 1962) della Stanford University o R. N. Anthony nelle varie edizioni del suo famoso Management Accounting (R. Irwin, Homewood, 1954), tradotto anche in italiano con il titolo Contabilità per la direzione (Etas libri, Milano, 1969) e J. Dearden, Management Accounting (Prentice-Hall, Englewood Cliffs, 1988), entrambi studiosi della Harvard Business School. 28

19 semplicemente preoccuparsi delle "new bottles" 12, vale a dire di nuovi oggetti di calcolo dei costi. Quella tra costi variabili e costi fissi è una distinzione pericolosa, poiché si è ormai empiricamente verificata, in misura crescente, una variabilità di singoli elementi di costo all aumentare del grado di complessità gestionale e non più al solo variare dei volumi di produzione e vendita. È questa la complessità legata al numero delle attività necessarie per offrire una compiuta ed efficace risposta alle richieste dei clienti. Così, rispetto al passato si è scoperta l esistenza di elementi di costo che hanno un andamento come quello descritto nella Figura 1.10: variano a scalini (o a balzi) in relazione al grado di complessità. Si tratta di un grado di complessità che può essere misurato attraverso il numero delle variabili in gioco e il grado di conoscenza esistente sulle relazioni causa-effetto colleganti dette variabili. In tal modo, all aumentare del numero delle variabili e dell ignoranza sulle relazioni causali aumenta anche il grado di complessità. 13 La denominazione proposta nella letteratura di Cost Accounting statunitense per questa nuova categoria nella quale inserire gli elementi di costo è quella di Chunky Cost (letteralmente: costi a balzi) 14. Ne rappresentano esempi i costi di manutenzione o i costi delle strutture per la gestione interna degli ordini. L andamento dei costi di manutenzione è legato al numero e al tipo di interventi manutentivi da effettuare: sin tanto che l impianto viene utilizzato senza frequenti cambi di produzione e senza essere messo "sotto sforzo" i costi sono fissi. Per contro, quanto più l impianto è soggetto a condizioni di funzionamento non ottimali (frequenti cambi di produzione, ritmi di funzionamento discontinui) tanto più gli interventi di manutenzione necessari aumentano. Nel caso dei costi delle strutture per la gestione interna dell ordine vale lo stesso: i costi non variano in funzione del numero degli ordini, ma in relazione al tempo necessario per gestirli (acquisirli, processarli, smistarli) e questo dipende dalla loro complessità (n di righe, diversità 12 Si veda il working paper A. Bubbio - L. Zoni, Cost Accounting: New Wine in New Bottles, E.A.A. Venezia Si veda per questa definizione di complessità E. Jacques, L organizzazione indispensabile (saggio introduttivo di E. Cassoni, A. Guerini & Associati, Milano, 1990). 14 Per questa proposta terminologica si veda W. J. Bruns, Accounting for managers (South Western Publishing, Cincinnati Ohio, 1994, Part Four, pag. 4-5) dell Harvard Business School. 29

20 di contenuti, destinazione, ad esempio, se Italia o Estero e altri parametri ancora). Un altro esempio di costo da inserire spesso in questa classe è dato dai costi di trasporto con automezzi propri la cui variabilità non dipende dai ricavi, ma dalla 30

21 31

22 dispersione geografica dei clienti, dal numero di consegne che si devono effettuare per servire il cliente e dal tipo di percorso che si deve effettuare. Mentre sorge questa nuova classe di costi, diventa obsoleta una tradizionale classificazione: quella tra costi diretti e indiretti. Questa classificazione aveva un senso quando l oggetto prevalente di calcolo dei costi era il prodotto. Oggi, con riferimento ai nuovi oggetti di calcolo, le new bottles (oltre ai centri di responsabilità, le attività gestionali, i canali di distribuzione, i clienti, le aree strategiche d affari e altri ancora) non lo è più; deve essere abbandonata e sostituita dalla più chiara e generalizzabile distinzione tra costi specifici (o speciali o traceable) e costi comuni. 15 Questa distinzione è stata già da tempo suggerita dagli studiosi più rigorosi nelle loro proposte terminologiche. Questi studiosi hanno da sempre preferito parlare di costi speciali e di costi comuni, anziché di costi diretti ed indiretti, soprattutto per l uso parziale che di questa terminologia veniva fatto nella prassi aziendale. 16 I costi speciali (o specifici) o Traceable Cost, nella terminologia statunitense, sono pertanto i costi relativi a fattori produttivi impiegati in modo esclusivo e diretto nello svolgimento di un attività finalizzata ad ottenere determinati prodotti/servizi. La loro caratteristica peculiare è l eliminabilità con l eliminazione dell oggetto di calcolo. Così, ad esempio, con riferimento ad un attività come la manutenzione dei macchinari sono costi specifici unicamente quelli che l impresa sostiene per erogare questo servizio all interno: tipicamente, il costo del personale che effettua la manutenzione, i materiali e le parti di ricambio, gli ammortamenti dei 15 Per i concetti di costo speciale (che qui si propone di sostituire con il termine costo specifico) e costo comune si veda già G. Zappa, Il Reddito d impresa (Giuffrè, Milano, 1950); mentre il termine traceable è tratto da G. Shillinglaw, Managerial Cost Accounting (Irwin, Homewood Illinois, 1977). 16 Il termine costo speciale è quello originariamente proposto dalla scuola di G. Zappa; si veda di questo studioso, ad esempio, Il reddito di impresa (Giuffrè, Milano, 1950, pag. 145) dove si legge: "Il costo di produzione, o come anche dicesi, il "costo industriale", si forma per norma intorno ad un nucleo - che vuol considerare in certa guisa come ben definito - dato dai costi speciali, e si completa con elementi - incerti talora anche nel complessivo ammontare, dubbi sempre nella misura che riguarda i singoli prodotti - che vanno noti sotto le denominazioni di costi generali. Successivamente, altri studiosi fra i quali A. Spranzi, mutuando il termine dalla terminologia anglosassone, scrivevano di Direct Costing e parlavano di costi diretti variabili e fissi, distinti dai costi comuni. Si veda A. Spranzi, Calcolo dei costi e decisioni aziendali (Etas Libri, Milano 1 Ediz.,1972). 32

23 macchinari utilizzati per effettuare interventi di manutenzione e le energie consumate per il loro funzionamento. Questi sono tutti costi che l impresa non avrebbe più motivo di sostenere, qualora si decidesse di usufruire di un servizio di manutenzione esterno fornito da terzi. Questi sono costi che, almeno teoricamente, verrebbero a "cessare". Se si esternalizzasse il servizio sarebbero eliminabili. I costi comuni (Common Cost) sono invece quelli relativi a fattori produttivi che concorrono, in modo diretto o indiretto, allo svolgimento di una pluralità di attività e all ottenimento di più prodotti/servizi. Ne discende un importante precisazione: la distinzione tra costi specifici (speciali) e costi comuni non è assoluta, ma dipende dall oggetto di calcolo. Pertanto, se l oggetto di riferimento delle rilevazioni è l impresa nel suo complesso tutti i costi sono specifici; quanto più si scende in profondità e nei dettagli (singoli centri di responsabilità, classi di clienti, prodotti, fasi del processo produttivo, ecc.) tanto più invece aumentano gli elementi di costo che devono essere qualificati come comuni. Un semplice esempio consente di chiarire anche questo principio. Si consideri un reparto nel quale si ottengono due prodotti A e B che impiegano due materie prime diverse (Mat. 1 A e Mat. 1 B) e nel quale si utilizzano due impianti diversi per i due prodotti. Esiste poi un supervisore che ha il compito di coordinare il lavoro dell intero reparto (Figura 1.11). Figura 1.11 Le relazioni fra risorse produttive, reparto di fabbricazione e prodotti REPARTO Y Mat.1 A Ammortamento impianti Prodotto A Mat.1 B Stipendio resp. di reparto Prodotto B Ebbene, qualora l oggetto di calcolo dei costi fossero i prodotti A e B, andrebbero considerati come costi specifici i costi della materia prima e l ammortamento dei due impianti specializzati, mentre lo stipendio del responsabile 33

24 di reparto sarebbe da classificare tra i costi comuni. Per contro, qualora l oggetto di calcolo dei costi fosse il Reparto Y, ecco che tutti i costi, anche quello del responsabile di reparto, risulterebbe classificabile tra i costi specifici. In quest ultimo caso sarebbero comuni, a titolo puramente esemplificativo, lo stipendio del Direttore di stabilimento e quello del Direttore Generale. La distinzione fra costi specifici e costi comuni non può dunque prescindere dall oggetto di calcolo. Pertanto, prima di poter qualificare il singolo elemento di costo è necessario chiedersi: "Specifico o comune rispetto a che cosa? Quale è l oggetto del quale si vuole determinare il costo?" Da ultimo, è opportuno sottolineare che, con riferimento alla struttura di un impresa, quanto più ampia è l area considerata oggetto di calcolo tanto più numerosi risulteranno i costi specifici. Si verifica esattamente il fenomeno opposto nel caso in cui si restringa il campo di osservazione e di rilevazione. Per chiarire, si può affermare che se l oggetto di calcolo è l impresa tutti i costi sono specifici. Quanto più, invece, ci si spinge verso oggetti particolari e analitici (ad esempio, i prodotti in un impresa multi-prodotto) tanto più si riducono gli elementi di costo inseribili nella classe dei costi specifici ed aumentano i costi classificabili come comuni. Queste categorie possono combinarsi fra loro portando alla definizione delle seguenti classi (Figura 1.12): - costi specifici, che a loro volta possono essere: * variabili, con riferimento ai volumi di fabbricazione e vendita, * fissi, costi relativi a capacità produttiva legata a determinate attività o a certi prodotti/servizi, - costi comuni, che per definizione sono fissi e rappresentano costi attinenti alle strutture delle quali l impresa si è dotata in generale per far fronte alle esigenze complessive della produzione. Inoltre, i costi fissi possono essere, rispetto al grado di complessità, fissi o variabili a balzi (chunky). Come si può notare, manca la combinazione costi variabili comuni. Il motivo è semplice. Dalla definizione di costo variabile presentata nelle pagine precedenti, 34

25 consegue l attribuzione sicura e oggettiva di questi elementi di costo a qualsiasi 35

26 36

27 oggetto di calcolo, anche diverso dal prodotto. Si pensi, ad esempio, alle provvigioni corrisposte agli agenti. Se l oggetto di calcolo è il prodotto non vi sono dubbi sulla sua specificità rispetto a tale oggetto di calcolo. È infatti sufficiente moltiplicare la percentuale della commissione prefissata per il prezzo di vendita unitario del prodotto. La provvigione per unità di prodotto, così ottenuta, moltiplicata per le unità vendute di quel prodotto, consente di ottenere l importo complessivo delle provvigioni corrisposte per la vendita di quello specifico prodotto. Ma altrettanto sicura e oggettiva appare l attribuzione delle provvigioni ad un centro di responsabilità come la Direzione Commerciale o ad un segmento di mercato o ad una combinazione prodotto/mercato. Si tratta, infatti, di risolvere esclusivamente alcuni problemi di aggregazione. L utilità delle categorie di costo sin qui richiamate risiede sia nel loro valore segnaletico (grado di elasticità e di flessibilità della gestione) sia nella loro diversa rilevanza a fini decisionali. Il loro valore segnaletico è legato al fatto che dalla struttura di costo dipendono il grado di elasticità e quello di flessibilità di un impresa. Così, quanto maggiore è l incidenza dei costi fissi tanto più l impresa è rigida e quindi non è in grado di adeguarsi ai mutevoli andamenti dei volumi di fabbricazione e vendita. Viceversa, all aumentare dell incidenza percentuale dei costi variabili aumenta l elasticità e quindi la capacità dell impresa di adattarsi alle variazioni dei volumi (si veda Figura 1.9). Questo concetto è alla base del cosiddetto grado di leva operativa. Essa indica infatti la variazione percentuale del reddito operativo indotta da una variazione dei volumi. D R.O. % Grado di leva operativa = D VOL % La leva operativa è tanto maggiore quanto più elevata è l incidenza percentuale nella struttura di costo dei costi fissi. Una leva operativa alta è espressione di elevate opportunità/minacce. A parità di complessità, infatti, all aumentare dei volumi si possono ottenere sensibili variazioni percentuali 37

28 positive del reddito. Di converso, in questo caso aumentano anche i rischi di sensibili riduzioni del reddito a fronte di contrazioni nei volumi di produzione. Questa situazione ben evidenzia la rischiosità nella quale si trova ad operare questa impresa. Pertanto, questa opportunità/minaccia, rappresentata da un incidenza elevata dei costi fissi, è alla base delle strategie di volume attuate dalle imprese capital intensive. Queste hanno infatti costi di struttura (quote di ammortamento) particolarmente elevati e quindi manifestano risultati reddituali fortemente condizionati dall andamento dei volumi di fabbricazione/vendita. Un altro elemento espressione di rigidità, che segnala anche scarsa flessibilità, è l elevata incidenza dei costi fissi specifici. In questo caso infatti vi sono strutture dedicate con una precisa rilevanza e per definizione difficilmente utilizzabili al fine di ottenere produzioni differenti. Sono strutture specializzate che generano una rischiosità da specializzazione. Si noti infatti come un elevata percentuale di costi fissi, e per di più specifici, sia un indicatore di rigidità e di rischiosità da specializzazione. Viceversa, elevati costi fissi comuni potrebbero evidenziare una maggior flessibilità data da una minor presenza di struttura/capacità dedicata. Con riferimento alla diversa rilevanza sul piano decisionale delle differenti categorie di costo sopra evidenziate si può anticipare che: - i costi variabili sono rilevanti quando le decisioni hanno per oggetto l impiego delle strutture esistenti e quindi il funzionamento dell impresa, date per vincolanti le combinazioni prodotti/mercati/tecnologie, - i costi specifici (i fissi oltre ai variabili) sono rilevanti quando invece le decisioni vanno a modificare prodotti/mercati/tecnologie e di conseguenza richiedono modifiche delle strutture. Ovviamente, in questo caso i costi fissi rilevanti per la decisione dipendono dalla struttura che è oggetto di riflessione decisionale. Così, ad esempio, se fosse in questione la chiusura o meno dell impresa tutti i costi fissi risulterebbero specifici e pertanto rilevanti. 38

29 1.4 La gestione d impresa, l attività di direzione e i fabbisogni informativi Gestire significa reperire ed allocare risorse per svolgere una serie di operazioni elementari che consentano di raggiungere uno scopo o un obiettivo. Questo è vero, sia quando si gestisce una serie di operazioni a livello di singolo individuo (ad esempio, gestire la preparazione di una tesi di laurea) sia quando le risorse coinvolte nella gestione aumentino e con esse aumenti la complessità della gestione stessa. Così, l attività di gestione diventa un attività particolarmente delicata quando è l impresa che ne diviene oggetto per la numerosità delle risorse e delle relazioni che tra queste si creano. 17 Le difficoltà aumentano con il grado di complessità dell impresa, dato che quest ultimo è legato alla pluralità di prodotti ottenuti, alla tipologia delle tecnologie utilizzate, alla numerosità e diversità dei mercati serviti e dei canali distributivi attivati 18. Quanto più aumentano i prodotti, i mercati, le tecnologie e i canali distributivi utilizzati tanto più l impresa risulta complessa. In questi casi il responsabile dell impresa è infatti chiamato a reperire, in presenza di notevoli diversità, una pluralità di risorse e ad allocarle nel modo migliore possibile con riferimento alle finalità istituzionali dell impresa e alla sua specifica missione. Si devono prendere molteplici decisioni e si deve fare in modo che una serie di persone agisca di conseguenza e in sintonia con quanto deciso: si deve svolgere un efficace attività di direzione È anche questa complessità che ha indotto la scuola economico aziendale italiana a distinguere tra gestione e organizzazione delle risorse. In proposito scrive P. Onida: "Ci occuperemo, prima, della gestione e poi dell organizzazione, intendendo, per gestione, il sistema economico delle operazioni nelle quali si esplica l esercizio dell azienda e, per organizzazione, la predisposizione e riunione di condizioni e di fattori materiali o immateriali, e fra loro complementari, aventi una funzione strumentale durevole per la durevole vita dell azienda... Naturalmente, i problemi di gestione non sono nettamente distinti da quelli di organizzazione; anzi, spesso, si intrecciano insieme e quasi si confondono se non altro perché l organizzazione predispone i fattori necessari all attuazione dell attività di gestione." Si veda Onida, L azienda: primi principi di gestione e di organizzazione (Giuffrè, Milano, 1954, pag. 61). 18 Si veda per questa nozione di complessità F. Amigoni, I sistemi di controllo direzionale, (Giuffrè, Milano, 1979). 19 Sulle relazioni tra rilevazione, gestione, organizzazione e l attività di direzione si veda V. Coda, Sull attività di direzione,

30 Per gestire, ma ancor più per dirigere, sono necessarie informazioni con l ausilio delle quali cercare di anticipare le possibili conseguenze di determinate decisioni. È utile a tal proposito disporre di informazioni storiche, relative al passato: si possono costruire dei modelli interpretativi delle relazioni di causaeffetto intercorrenti tra scelte effettuate e risultati ottenuti; di più, si possono attivare processi di apprendimento dal confronto fra risultati desiderati e risultati effettivi. Ebbene, la contabilità dei costi e, più in generale la contabilità analitica - così come suggerisce anche Michel Lebas - È la fonte privilegiata per poter disporre di simili informazioni. 20 D altra parte, esiste un largo consenso, anche nella letteratura internazionale, sul fatto che gli scopi per i quali effettuare l analisi dei costi o tenere sistematicamente la contabilità dei costi siano così delineabili: 21 a) aiutare a verificare in profondità le determinanti del risultato economico della gestione d impresa (controllo economico ex-post), b) fornire informazioni a supporto del processo decisionale, c) determinare il costo di prodotto/progetto per alcuni processi di determinazione quantitativa, fra i quali ha particolare rilevanza, soprattutto nella prassi contabile anglosassone, la valutazione delle rimanenze di esercizio (semilavorati, lavori in corso e prodotti finiti). A questi scopi si può anche aggiungere, come insegna la prassi di alcune imprese giapponesi, quello di tentare d influenzare i comportamenti direzionali. Progettare delle configurazioni di costo quindi non solo per informare, ma anche per indurre i comportamenti desiderati. 22 Questo utilizzo strumentale del costo è possibile per due motivi. In primo luogo, perché diverse configurazioni di costo possono enfatizzare variabili diverse e portare il management a prestare attenzione solo ad alcune variabili piuttosto che ad altre (ad esempio, i volumi di vendita 20 M.Lebas, Comptabilité analytique de gestion, Nathan, Alençon, 1986, pag Si vedano in particolare fra i molti V. Coda op. cit., 1968, pp , e più di recente R. S. Kaplan Advanced Management Accounting (Prentice-Hall, 1982, pag. 1), C. Horngren-G. Foster, Cost accounting: a managerial emphasis (Prentice-Hall, 7 edizione, 1993). 22 Sull idea del costo per influenzare più che per informare si veda un articolo di T. Hiromoto (1988) apparso su Harvard Business Review; sempre in linea con quest approccio, per approfondire gli aspetti qualificanti della Japanese Management Accounting si veda R. Scarlata-G. Toscano a cura di La contabilità direzionale nelle imprese giapponesi: un altro vantaggio competitivo nascosto? (Unicopli, Milano 1991, pag.3). 40

31 piuttosto che i volumi di produzione, l automazione dei processi produttivi piuttosto che l elevato impiego di manodopera ed altro ancora). In secondo luogo, perché, al di là dell apparente ricerca di precisione, la contabilità industriale, come afferma A. Spranzi, "non rileva, ma costruisce i costi, li costruisce su misura rispetto a determinate decisioni da prendere, e questa operazione richiede un interpretazione economica del fenomeno costo." A. Spranzi, Il calcolo dei costi nelle imprese industriali (Giuffrè, Milano, 1982, pag. 1). 41

32 1.5 I fabbisogni informativi e le scelte caratterizzanti il sistema di calcolo dei costi Queste riflessioni sul ruolo informativo dell analisi e del calcolo dei costi a supporto dell attività di gestione e, in particolare, dell attività di direzione di un impresa consentono di richiamare un altro problema importante: in base a quali criteri progettare un sistema che metta a disposizione le informazioni di costo necessarie a soddisfare i bisogni informativi di chi è chiamato ad utilizzarle? Come fare a scegliere le caratteristiche di questo sistema? I fabbisogni informativi possono risultare infatti quanto mai diversi, essendo influenzati da (Figura 1.13): a) caratteristiche dell ambiente esterno in termini di dinamiche economiche e di aspetti normativi (ad esempio l esistenza di una legislazione che richieda la tenuta di una contabilità dei costi o che imponga o suggerisca la valutazione delle rimanenze in base ad una determinata configurazione di costo), b) configurarsi del profilo strategico, del profilo organizzativo e dei risultati di un impresa. Da queste variabili comunque dipendono i fattori gestionali e il configurarsi delle decisioni a supporto delle quali può essere utile poter disporre di informazioni analitiche di costo. Si tratta di decidere come soddisfare al meglio questi fabbisogni. Il problema non sussisterebbe se vi fosse un configurazione di costo in grado di soddisfare tutti i fabbisogni. Ma una simile configurazione non esiste. Anzi, in materia di calcolo dei costi il vario comporsi di una serie di scelte consente di soddisfare solo alcuni specifici fabbisogni. Si può così sostenere che: costi diversi soddisfano fabbisogni informativi diversi. Le scelte che caratterizzano il costo messo a disposizione dalla contabilità analitica riguardano: a) gli oggetti rispetto ai quali rilevare le informazioni b) il metodo di calcolo dei costi per il quale optare c) gli elementi di costo da evidenziare e il loro grado di dettaglio d) la forma di svolgimento della rilevazione. 42

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

IL PROCESSO DI BUDGETING. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

Pricing & Costing: Il comportamento dei costi aziendali

Pricing & Costing: Il comportamento dei costi aziendali G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 La definizione di costo UN COSTO PUO ESSERE

Pricing & Costing: Il comportamento dei costi aziendali G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 La definizione di costo UN COSTO PUO ESSERE

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

IL SISTEMA INFORMATIVO

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

LEZIONE 15 DAL MODELLO DELLE CONDIZIONI DI EQUILIBRIO AL MODELLO CONTABILE RIPRESA DEL CONCETTO DI SISTEMA AZIENDALE = COMPLESSO DI ELEMENTI MATERIALI E NO CHE DIPENDONO RECIPROCAMENTE GLI UNI DAGLI ALTRI

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: LA CONTABILITÁ ANALITICA A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO LA NOZIONE E LE CARATTERISTICHE DELLA CONTABILITÀ ANALITICA...

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

1. Definizione di budget e collocazione nel processo di programmazione e controllo

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

21 Capitolo II Il budget 1. Definizione di budget e collocazione nel processo di programmazione e controllo Il budget - e' un programma delle operazioni di gestione da compiere in un anno, finalizzato

l acquisizione e l utilizzo di risorse scarse contabilità dei costi contabilità industriale contabilità analitica economico-quantitative

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

CICLO DI GESTIONE CICLO DI GESTIONE

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

CICLO DI GESTIONE CICLO DI GESTIONE Entrate mezzi monetari e simili Entrate mezzi monetari e simili Finanziamenti Investimenti Trasformazioni Disinvestimenti Rimborsi o Remunerazioni Uscite mezzi monetari

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

L uso della Balanced Scorecard nel processo di Business Planning

L uso della Balanced Scorecard nel processo di Business Planning di Marcello Sabatini www.msconsulting.it Introduzione Il business plan è uno strumento che permette ad un imprenditore di descrivere la

L uso della Balanced Scorecard nel processo di Business Planning di Marcello Sabatini www.msconsulting.it Introduzione Il business plan è uno strumento che permette ad un imprenditore di descrivere la

Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi.

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

La manutenzione come elemento di garanzia della sicurezza di macchine e impianti Alessandro Mazzeranghi, Rossano Rossetti MECQ S.r.l. Quanto è importante la manutenzione negli ambienti di lavoro? E cosa

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Controllo di gestione budget settoriali budget economico

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

Controllo di gestione budget settoriali budget economico TEMA Pianificazione, programmazione e controllo di gestione costituiscono le tre fasi del processo globale attraverso il quale l impresa realizza

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

GESTIONE AVANZATA DEI MATERIALI

GESTIONE AVANZATA DEI MATERIALI Divulgazione Implementazione/Modifica Software SW0003784 Creazione 23/01/2014 Revisione del 27/06/2014 Numero 1 Una gestione avanzata dei materiali strategici e delle materie

GESTIONE AVANZATA DEI MATERIALI Divulgazione Implementazione/Modifica Software SW0003784 Creazione 23/01/2014 Revisione del 27/06/2014 Numero 1 Una gestione avanzata dei materiali strategici e delle materie

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Metodi di calcolo dei costi di prodotto

Metodi di calcolo dei costi di prodotto Presentazione Ing. Cecilia Fariselli Da 23 anni nel settore dell Information Technology. Da oltre 10 anni gestione manageriale, organizzazione aziendale, operando

Metodi di calcolo dei costi di prodotto Presentazione Ing. Cecilia Fariselli Da 23 anni nel settore dell Information Technology. Da oltre 10 anni gestione manageriale, organizzazione aziendale, operando

Sistemi di Programmazione e Controllo di Gestione - ADA A.A. 2011/2012. Università degli Studi di Parma - Facoltà di Economia

- Facoltà di Economia Laurea Specialistica in Amministrazione e Direzione Aziendale (ADA) Anno Accademico 2011-2012 Corso di SISTEMI DI PROGRAMMAZIONE E CONTROLLO DI GESTIONE 2 Analisi dei costi Prof.ssa

- Facoltà di Economia Laurea Specialistica in Amministrazione e Direzione Aziendale (ADA) Anno Accademico 2011-2012 Corso di SISTEMI DI PROGRAMMAZIONE E CONTROLLO DI GESTIONE 2 Analisi dei costi Prof.ssa

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO È noto che la gestione del magazzino è uno dei costi nascosti più difficili da analizzare e, soprattutto, da contenere. Le nuove tecniche hanno, però, permesso

L ANALISI ABC PER LA GESTIONE DEL MAGAZZINO È noto che la gestione del magazzino è uno dei costi nascosti più difficili da analizzare e, soprattutto, da contenere. Le nuove tecniche hanno, però, permesso

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

LA SURROGA FACILE (Guida n.2)

") LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

LA SURROGA FACILE (Guida n.2) KreditOnline Mediazione Creditizia Srl Iscrizione Oam M301 - Ivass E000585138 P.Iva 10471761006 Sede Legale: Via F. S. Correra, 11-80135 Napoli Sede Op.: Prima Trav. Paolo

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE

Convegno L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE Catania, 5 dicembre 2002 SINTESI INTERVENTO DR. GAETANO SCOGNAMIGLIO Corporate Governance tradotto letteralmente significa

Convegno L ALTRA PA. STRATEGIE DI INNOVAZIONE PER LA QUALITA NELL ENTE LOCALE Catania, 5 dicembre 2002 SINTESI INTERVENTO DR. GAETANO SCOGNAMIGLIO Corporate Governance tradotto letteralmente significa

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Il sistema informativo aziendale

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0)

") PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

PROCEDURA INVENTARIO DI MAGAZZINO di FINE ESERCIZIO (dalla versione 3.2.0) (Da effettuare non prima del 01/01/2011) Le istruzioni si basano su un azienda che ha circa 1000 articoli, che utilizza l ultimo

I DIECI PRINCIPI DELL ECONOMIA

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Elaborazione ed Analisi. del Sistema di Rilevazione dei. Carichi di Lavoro per il. Servizio Infermieristico Territoriale

Elaborazione ed Analisi del Sistema di Rilevazione dei Carichi di Lavoro per il Servizio Infermieristico Territoriale 1 Sommario: 1. Premessa; 2. Riferimenti normativi; 3. Le Linee di attività; 4. Gli

Elaborazione ed Analisi del Sistema di Rilevazione dei Carichi di Lavoro per il Servizio Infermieristico Territoriale 1 Sommario: 1. Premessa; 2. Riferimenti normativi; 3. Le Linee di attività; 4. Gli

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

Economia Aziendale. Lezione 1

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Economia Aziendale Pagina 2 Contenuto didattico Le operazioni di gestione Il sistema delle rilevazioni contabili Lo strumento principale per le rilevazioni contabili: il conto La rilevazione tra sistema

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)

LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)") Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Sistemi Informativi e Sistemi ERP