MARKETING AVANZATO. Lezione Marketing dei servizi nelle imprese di assicurazione

|

|

|

- Feliciano Ferraro

- 8 anni fa

- Visualizzazioni

Transcript

1 MARKETING AVANZATO Lezione Marketing dei servizi nelle imprese di assicurazione

2 Sommario Ciclo assicurativo Settore assicurativo - macro Settore assicurativo - micro Marketing dei servizi Marketing dei servizi assicurativi Web marketing: : il caso Ras Conclusioni

3 Sottoscrizione Oneri acquisizione Oneri di esercizio Ciclo assicurativo Investimenti Riserve Oneri per sinistri Proventi finanziari P/O tecnici Valore per top management e azionisti

4 Persone Settore assicurativo - macro Patrimoni Ruolo sociale Economia Welfare Il settore assicurativo permette di ridurre la vulnerabilità della società e del sistema produttivo nazionale, consentendo alle famiglie ed alle imprese di impiegare in modo più proficuo risorse che altrimenti, in assenza di una efficiente allocazione del rischio tra i diversi soggetti economici, rimarrebbero immobilizzate.

5 Settore assicurativo - macro Rilievo economico

6 Settore assicurativo - macro La Borsa Negli ultimi 6 mesi, i titoli delle imprese assicurative italiane, inglesi e tedesche sono cresciuti di circa il 20%, per quelle francesi il rialzo è stato addirittura prossimo al 30%. In particolare, nel corso del 2006, Citigroup ha alzato il suo rating sul settore assicurativo europeo, portandolo a positive.

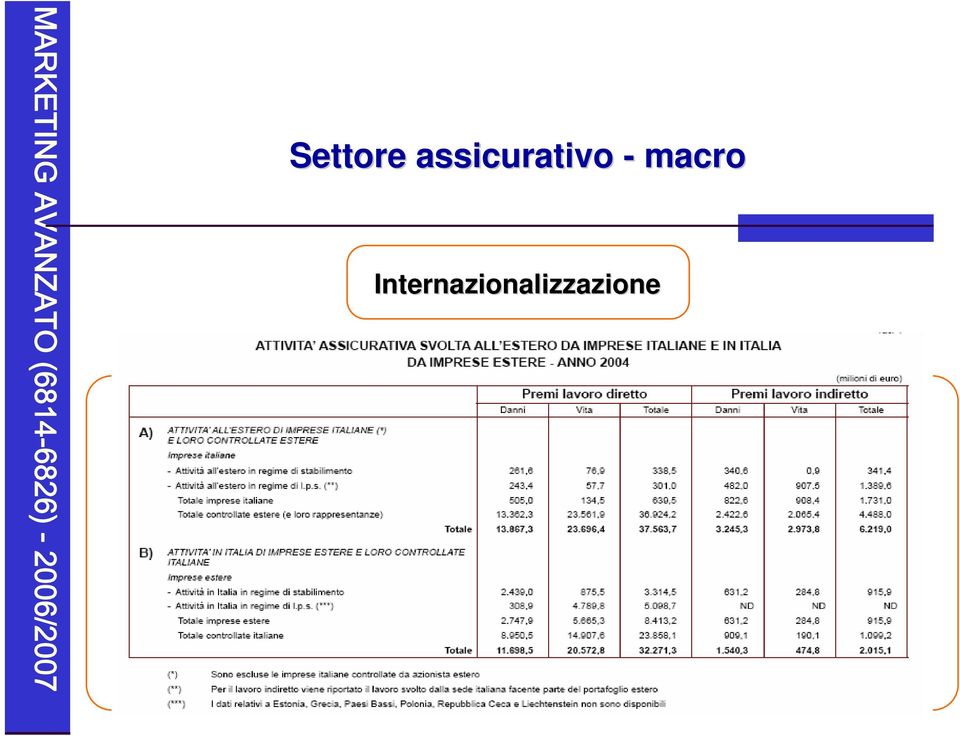

7 Numerosità Proprietà Settore assicurativo - macro Concentrazione Struttura Internazionalizzazione Investimenti finanziari Frammentazione Redditività Distribuzione Fattori critici

8 Settore assicurativo - macro Numerosità MARKETING AVANZATO ( ) /2007

-")

9 Settore assicurativo - macro Concentrazione

10 Settore assicurativo - macro Frammentazione

11 Settore assicurativo - macro Assetti proprietari Nazionalità del soggetto capogruppo: nel 2005 il 55,1% della produzione assicurativa è stato realizzato da imprese appartenenti a soggetti privati italiani, il 6,5% da società controllate dallo Stato e da Enti pubblici, il 17,6% da imprese controllate da soggetti esteri. La restante quota del 20,8% è relativa a imprese a partecipazione paritetica assicurativo-bancaria, di operatori sia italiani che esteri. Attività prevalente del gruppo di controllo Il 76,6% della raccolta è ascrivibile ai gruppi assicurativi, il 23,3% a gruppi bancari e finanziari. Marginale il settore industriale e servizi (0,06%).

12 Settore assicurativo - macro Internazionalizzazione

13 Comparto Vita Settore assicurativo - macro Distribuzione Comparto Danni

14 Settore assicurativo - macro Investimenti finanziari

15 Comparto Vita tradizionale Settore assicurativo - macro Investimenti Comparto Danni

16 Settore assicurativo - macro Redditività MARKETING AVANZATO ( ) /2007

-")

17 Settore assicurativo - macro Redditività comparto Vita

18 Settore assicurativo - macro Redditività comparto Danni

19 Settore assicurativo - macro Redditività comparto Auto

20 Settore assicurativo - macro Fattori critici - Auto

21 Settore assicurativo - macro Fattori critici Altri rami Danni

22 Normativa Vigilanza Settore assicurativo - micro Sunk costs Reclami Settore Assicurativo Capitale Liquidazioni C.A. Know-how Barriere all entrata Costi esterni Oneri impropri

23 Concorrenza Settore assicurativo - micro Comparto Auto Prezzo Fattori critici di successo Le maggiori agenzie di rating internazionale hanno assegnato un outlook stabile al mercato assicurativo Danni italiano nello scorso esercizio. La decisione riflette gli ottimi risultati tecnici raggiunti dalle compagnie e la loro buona tenuta finanziaria, pur mantenendo le compagnie una redditività strettamente connessa all andamento del ramo RC Auto.

24 Settore assicurativo - micro Comparto Auto Concorrenza Dal 2000 al 2005 le imprese assicuratrici attive nel ramo R.C. Auto sono passate da 85 a 70, una diminuzione rilevante per la libera concorrenza, senza considerare la superconcentrazione del mercato. I primi 10 gruppi detenevano a fine 2005 una quota cumulata pari all 88,9%, di cui il 66,2% concentrata nei primi cinque.

25 Settore assicurativo - micro Comparto Auto Prezzo Nel triennio la spesa per la copertura R.C. Auto è aumentata solo del 2% nel triennio ; nel corso del 2005, per la prima volta, la spesa media per veicolo è addirittura diminuita (-1,5%). In realtà, nonostante il consolidamento del mercato, le attuali tariffe Auto non parrebbero sostenibili e questo potrebbe incidere sulla redditività del settore.

26 Petrolio Settore assicurativo - micro Costi indotto Costi interni Incentivi pubblici Comparto Auto Fattori critici di successo Infrastrutture Immatricolazioni Ciclo economico Costi esterni Oneri impropri

27 Concorrenza Settore assicurativo - micro Comparto non Auto Prezzo Fattori critici di successo Nelle nazioni industrialmente più avanzate i comparti non Auto rappresentano la struttura portante del segmento Danni, in Italia costituiscono il 40% del lavoro complessivo e la loro redditività (369 milioni di euro nel primo semestre del 2005) rappresenta poco più di un terzo di quella generata dal solo comparto Corpi di Veicoli Terrestri.

28 Settore assicurativo - micro Comparto non Auto Concorrenza Nel comparto non Auto gli assicuratori italiani possono contare, rispetto ai loro concorrenti esteri, su una struttura del mercato più orientata al retail, con una limitata esposizione ai grandi rischi. Il segmento più redditizio resta quello degli Infortuni, grazie soprattutto alle politiche in tema di condizioni contrattuali (quali: introduzione di franchigie e di scoperti), nonché alla valutazione preventiva dei rischi.

29 Settore assicurativo - micro Comparto non Auto Prezzo L eccezionale dimensione dei danni subiti nel corso del 2005, nonché la prospettiva di un aumento della frequenza e della severità delle catastrofi naturali, costringerà le compagnie a rivedere i modelli di previsione e di pricing, con previsioni nel medio periodo di un irrigidimento del mercato.

30 Settore assicurativo - micro Fattori critici di successo Settore Auto Comparto non Auto Know-how Catastrofi naturali Legislazione Ciclo economico

31 Tradizionale Settore assicurativo - micro Finanziario Comparto Vita Previdenza Risparmio Gestito Dal 2005 le famiglie mostrano maggior attenzione verso i temi del risparmio e dell investimento, malgrado una sostanziale debolezza nella comunicazione assicurativa. In assenza di una guida in tal senso, le famiglie procedono su strade conosciute. Contestualmente, a fronte di questi investimenti spontanei, vi è una ripresa delle relazioni con i promotori finanziari.

32 Settore assicurativo - micro Comparto Vita Tradizionale Tutela da eventi avversi attinenti la vita umana, per i quali ci si garantisce una sostanziale stabilità del reddito in favore proprio o di altri beneficiari. I dati ad oggi disponibili mostrano una raccolta in calo. Si tratta di un inversione di tendenza rispetto alla crescita del settore registrata negli ultimi anni.

33 Settore assicurativo - micro Comparto Vita Finanziario Esigenze di investimento speculativo, con esigenze di capitalizzazione e garanzia del capitale. Dopo il boom del 2000, quando rappresentavano il 55,8% del comparto Vita, le polizze linked hanno raggiunto il minimo storico nel 2004, quando il loro peso sul comparto Vita è sceso del 39% e la nuova produzione a 3,9 miliardi di euro.

34 Settore assicurativo - micro Comparto Vita Previdenza Secondo il peso del ruolo del sistema pensionistico pubblico, una parte della ricchezza finanziaria delle famiglie può essere investita in prodotti assicurativi e pensionistici. Nell ambito del sistema pensionistico complementare (cd. secondo pilastro ), quasi tutte le rilevazioni classificano l Italia tra gli ultimi posti a causa di un esiguo rapporto tra previdenza complementare e PIL (< 3%). In Italia continua a mancare sia informazione, sia cultura previdenziale.

35 Settore assicurativo - micro Comparto Vita Risparmio Gestito Secondo i dati Banca d Italia, nel corso del primo semestre 2006 il risparmio delle famiglie italiane si è attestato sul livello dell anno precedente, intorno ad una valore pari ad 67 mld, valore storicamente elevato. Le gestioni di prodotti assicurativi restano, malgrado i deflussi (424 mln ), al secondo posto della classifica, rappresentando poco meno del 18% dell intero comparto. I dati a fine anno confermano il favore riposto dai risparmiatori nei confronti dei fondi flessibili e degli hedge funds.

36 Attributi di base: intangibilità; inseparabilità; attività del cliente; no proprietà; eterogeneità. Marketing dei servizi Il servizio nel settore dei servizi Mission Tipologia di servizio: principale; di facilitazione; ausiliario. Offerta incrementata: accessibilità; interazione; partecipazione.

37 Tipologia di servizio: Principale Di facilitazione Ausiliario Marketing dei servizi Il servizio assicurativo Tutela da danni a persone o cose Integrazione del reddito Garanzia transazioni economiche Sottoscrizione Liquidazione Informazione Tessere Codici Convenzioni

38 Fase iniziale: Valutazione delle promesse, alla ricerca di un offerta ottimale. Marketing dei servizi Il cliente nel settore dei servizi Doppia identità: : ciclo di vita del cliente Fase di acquisto: Interazione con il venditore e decisione di acquisto. Fase del consumo: Confronto tra qualità attesa e qualità sperimentata.

39 Tipologia di cliente: 1. Retail 2. PMI 3. Corporate 4. Grandi Clienti Internazionali Marketing dei servizi Il cliente assicurativo Abitudini vs. Fidelizzazione Caratteri psicografici vs Consumo Assicurazione vs. Comunicazione

40 Qualità relazionale: Tecnica: cosa Funzionale: come Marketing dei servizi L interazione nel settore dei servizi I «momenti della verità» Qualità percepita: confronto tra qualità sperimentata e qualità attesa Attese: Comunicazioni Immagine Attese indefinite

41 Distribuzione: Agenti Sportelli bancari Promotori Broker Canale diretto Marketing dei servizi L interazione assicurativa I «momenti della verità» Qualità percepita: Polizza e modalità operative Interazione Immagine istituzionale Compagnia: Incidenti critici Datawarehouse CRM

42 Linee-guida: Marketing dei servizi La strategia nel settore dei servizi Stabilità e sostituzione del vantaggio competitivo Contatto diretto col cliente Conoscenza Orientamento al cliente Leve strategiche: Prezzo Immagine Servizio Distribuzione Indici di successo: Quota di mercato e quota di clienti soddisfatti in portafoglio: i costi del turnover.

43 Leve strategiche: Prezzo Immagine Servizio Distribuzione Marketing dei servizi La strategia nel settore assicurativo Selezione competitiva Equilibrio Fidelizzazione Surplus aspettative Sottoscrizione Liquidazione Informazione Agenzia Banche/SIM Canali diretti

44 4P Marketing dei servizi Il Marketing nel settore dei servizi Il marketing tradizionale: le promesse degli specialisti 5P 6P 7P Le attività di marketing sono progettate da specialisti: l attività di marketing è una funzione separata, alla quale provvede un gruppo ben definito di dipendenti. Gli impiegati degli altri uffici non vengono addestrati né si preoccupano delle valenze di marketing insite nella propria attività quotidiana a contatto con i clienti. Gli «specialisti del marketing» sono le sole persone ad avere un impatto sul modo in cui i clienti vedono l azienda.

45 Marketing dei servizi Il Marketing nel settore dei servizi Il marketing relazionale: no alla «trappola strategica» M-Esterno: FTM M-Interno: PTM Ognuno contribuisce alla qualità percepita dal cliente. Poiché la qualità viene prodotta nell interazione col cliente, numerosi dipendenti sono coinvolti in processi critici: gli impiegati frontline, che gestiscono i contatti e le relazioni con i clienti, così come i dipendenti impegnati nelle fasi produttive, amministrative e logistiche di supporto all erogazione vera e propria.

46 Analisi MKT Marketing dei servizi Il Marketing nel settore dei servizi Marketing tradizionale e Marketing interattivo Clienti-target target 4P Guide-lines PTM Il «marketing relazionale» è incentrato sulla gestione delle interazioni col cliente, e coinvolge quasi tutte le funzioni che svolgono attività che influenzano la qualità percepita dal cliente. Occorre bilanciare il marketing esterno («fare promesse») con gli standard produttivi effettivi, nonché dai sistemi e dalle tecnologie di supporto all erogazione (cd. «marketing interno»).

47 Formazione: Beni e servizi devono essere venduti ai clienti ma prima ancora al personale aziendale: «Quel che non potete vendere al vostro personale non potete venderlo neppure al cliente». Marketing dei servizi Il Marketing nel settore dei servizi Il Marketing interno: i Part-Time Marketers Supporto e comunicazione: Incentivazione, coinvolgimento, feed-back, clima interno, newsletter aziendali, comunicazione tramite portale interno, mailing. Selezione e comunicazione esterna: Intercettare risorse umane attitudinali, attirare risorse umane adeguate.

48 MKTing customer-oriented: Conoscenza del cliente Comunicazione Immagine Marketing dei servizi Il Marketing nel settore dei servizi Incidenti critici: bisogni, preferenze Database sistematici centralizzati Iniziative commerciali mirate Istituzionale Commerciale Servicecape Aziendale Locale Commerciale

49 Fase Iniziale Marketing tradizionale «Fare promesse» 4P Marketing dei servizi Il Marketing nel settore dei servizi Marketing e ciclo di vita del rapporto col cliente Acquisto Marketing tradizionale «Far accettare le promesse» Marketing relazionale Consumo Marketing relazionale «Mantenere le promesse» Feed-back e misurazione

50 Mass-MKT MKT Pdt banali Logica della transazione Marketing tradizionale Marketing dei servizi Il Marketing nel settore dei servizi Marketing e settore di attività Beni durevoli Pdt durevoli o industriali Logica mista Marketing tradizionale e relazionale Servizi Pdt intangibili-interattivi Logica del rapporto Marketing relazionale

51 Marketing dei servizi L Organizzazione nel settore dei servizi L Organizzazione tradizionale: orientamento all efficienza interna Prezzi/costi bassi Risorse limitate Nel lungo termine, prezzi e costi bassi riducono le risorse disponibili per aggiungere contenuti di servizio e gestire relazioni soddisfacenti con i clienti. In molti casi un miglioramento della qualità erogata non comporta alcun onere aggiuntivo, se deriva da una migliore comprensione del cliente. Per evitare la distruzione di attività a valore aggiunto occorre scindere tra costi buoni, che generano qualità per il cliente, e costi cattivi, che generano bassa efficienza interna.

52 Clienti Marketing dei servizi L Organizzazione nel settore dei servizi Personale Funzioni vs. Processi Sistemi e procedure Risorse fisiche Il personale font-line nei momenti della verità crea il maggior valore per i clienti. Le altre parti dell organizzazione dietro-la-linea (backoffice, acquisti, R&S, HR, management) devono dare supporto al processo di produzione del servizio. La «linea di visibilità» demarca la parte dell organizzazione visibile al cliente, dai reparti interni, dislocati talvolta in punti anche molto distanti. Anche chi sta al di qua di tale linea è responsabile della soddisfazione del cliente.

53 Marketing dei servizi L Organizzazione nel settore dei servizi L Organizzazione relazionale: no alla «trappola organizzativa» Investimenti ITC: Una strada molto comune per migliorare l economicità complessiva, è investire in automazione e nuove tecnologie informative. Specificazione: In termini di funzioni da svolgere, il cliente può essere partecipativo in molti modi diversi: uno di questi è la specificazione del servizio, come avviene in molti servizi tagliati su misura. Co-produzione: il cliente svolge una parte del lavoro. il cliente stesso sostituisce i dipendenti nell eseguire alcune azioni materiali o intellettuali.

54 Agenti/Broker Marketing dei servizi Liquidatori Banche e SIM Clienti L Organizzazione nel settore assicurativo Periti/Carrozzerie Vigilanza di settore Compagnie Organizzazione-rete rete Legali Dipendenti

55 Marketing dei servizi L Organizzazione nel settore dei servizi L Organizzazione relazionale: la gestione della Rete Delega decisionale: Il processo decisionale dev essere decentrato il più possibile verso il luogo dell interazione, in cui si interfaccia il cliente. Supervisione e misurazione: gli standard per il controllo della prestazione dei dipendenti coinvolti nella produzione del servizio, devono focalizzarsi sulla quantità di clienti soddisfatti e non di pasti serviti. Remunerazione: I sistemi di remunerazione devono essere legati meno alla quantità prodotta quanto alla produzione di un certo livello di qualità percepita per il cliente.

56 Marketing dei servizi L Organizzazione nel settore dei servizi Efficienza interna Efficienza esterna Dato che la qualità è compito di larga parte delle funzione aziendali, un organizzazione customer-oriented, la performance di numerose fasce di dipendenti coinvolti direttamente o indirettamente nell interazione dev essere controllata e misurata con dispositivi premianti di formazione, delega e remunerazione. Devono essere considerati inadatti quei sistemi di controllo duri che non riescono a concentrare l attenzione e a orientare il comportamento verso quegli aspetti del servizio cruciali per il successo.

l Assicurazione italiana in cifre luglio 2009

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

Organizzazione, marketing interno e cultura del servizio

Organizzazione, marketing interno e cultura del servizio Principi organizzativi La piramide rovesciata Il marketing interno La cultura del servizio Roberta Bocconcelli a.a. 2011/2012 DESP Dipartimento

Organizzazione, marketing interno e cultura del servizio Principi organizzativi La piramide rovesciata Il marketing interno La cultura del servizio Roberta Bocconcelli a.a. 2011/2012 DESP Dipartimento

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province. Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA Obiettivi della presentazione Illustrare i principali risultati

16 Rapporto Nazionale sulla Formazione Indagine su Comuni e Province Nicoletta Bevilacqua Responsabile Ufficio Monitoraggio e ricerca FormezPA Obiettivi della presentazione Illustrare i principali risultati

L Assicurazione italiana in cifre

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Il marketing dei servizi. La gestione degli intermediari

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

La tecnologia cloud computing a supporto della gestione delle risorse umane

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

La tecnologia cloud computing a supporto della gestione delle risorse umane L importanza delle risorse umane per il successo delle strategie aziendali Il mondo delle imprese in questi ultimi anni sta rivolgendo

L intervento pubblico nell economia locale per lo sviluppo dei territori: le imprese pubbliche locali. giovanni.valotti@sdabocconi.

L intervento pubblico nell economia locale per lo sviluppo dei territori: le imprese pubbliche locali giovanni.valotti@sdabocconi.it 1. Il rilievo del tema Lo sviluppo delle imprese pubbliche locali Crescente

L intervento pubblico nell economia locale per lo sviluppo dei territori: le imprese pubbliche locali giovanni.valotti@sdabocconi.it 1. Il rilievo del tema Lo sviluppo delle imprese pubbliche locali Crescente

Roma, 15 Febbraio 2012

HDI ASSICURAZIONI SpA BANCASSICURAZIONE Roma, 15 Febbraio 2012 Distribuzione dei prodotti Assicurativi Vita e Danni 1997-2010 In Italia la distribuzione dei prodotti assicurativi avviene prevalentemente

HDI ASSICURAZIONI SpA BANCASSICURAZIONE Roma, 15 Febbraio 2012 Distribuzione dei prodotti Assicurativi Vita e Danni 1997-2010 In Italia la distribuzione dei prodotti assicurativi avviene prevalentemente

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

I S V A P. Alle Imprese di assicurazione e riassicurazione LORO SEDI

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 20 giugno 2003 317543 CIRCOLARE N. 508/S 4 Alle Imprese di assicurazione e riassicurazione

COMUNICATO STAMPA GRUPPO CATTOLICA ASSICURAZIONI: RADDOPPIA L UTILE NETTO (125 MILIONI +98%) FORTE CRESCITA DEI PREMI: +12,89% A 4.

FORTE CRESCITA DEI PREMI: +12,89% A 4.") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Le assicurazioni vita e danni

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

Le assicurazioni vita e danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2013-2014 Roberto Manzato Direttore Centrale Vita, Danni e Servizi Le assicurazioni vita Capacità di risparmio

I S V A P. 3 ottobre 2003. Alle Imprese di assicurazione e riassicurazione LORO SEDI

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 317566 4 3 ottobre 2003 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze

I S V A P Istituto per la vigilanza sulle assicurazioni private e di interesse collettivo SERVIZIO STATISTICA 317566 4 3 ottobre 2003 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per la protezione dei rischi: dall assicurazione auto

Il Management Consulting in Italia

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0 LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI PIANIFICAZIONE STRATEGICA NELL ELABORAZIONE

LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI 173 7/001.0 LA GESTIONE DELLE INFORMAZIONI IN AZIENDA: LA FUNZIONE SISTEMI INFORMATIVI PIANIFICAZIONE STRATEGICA NELL ELABORAZIONE

Servizio Studi e Gestione Dati Divisione Studi e Statistiche

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

COMUNICATO STAMPA GRUPPO CATTOLICA: ULTERIORE RIALZO DELL UTILE NETTO CONSOLIDATO A 66 MILIONI (+11,9%) E DEI PREMI A 2.768 MILIONI (+14,7%)

E DEI PREMI A 2.768 MILIONI (+14,7%)") Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

Società Cattolica di Assicurazione - Società Cooperativa Sede in Verona, Lungadige Cangrande n.16 C.F. 00320160237 Iscritta al Registro delle Imprese di Verona al n. 00320160237 COMUNICATO STAMPA GRUPPO

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

CATTOLICA ASSICURAZIONI

CATTOLICA ASSICURAZIONI Gruppo Cattolica Risultati 2009 CATTOLICA ASSICURAZIONI Una sana e significativa crescita DANNI e VITA 4,343 Mld VITA 2,812 Mld DANNI 1,531 Mld +20,3% +33,7% +1,7% (*) Premi lavoro

CATTOLICA ASSICURAZIONI Gruppo Cattolica Risultati 2009 CATTOLICA ASSICURAZIONI Una sana e significativa crescita DANNI e VITA 4,343 Mld VITA 2,812 Mld DANNI 1,531 Mld +20,3% +33,7% +1,7% (*) Premi lavoro

Innovare in Filiere Tradizionali. Federchimica 19-05-2014

Innovare in Filiere Tradizionali Federchimica 19-05-2014 Icap Leather chem L Azienda, fondata nel 1944, a seguito di espansione e di variazioni nell assetto societario acquisisce la denominazione di Icap

Innovare in Filiere Tradizionali Federchimica 19-05-2014 Icap Leather chem L Azienda, fondata nel 1944, a seguito di espansione e di variazioni nell assetto societario acquisisce la denominazione di Icap

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA

COMPLETIAMO IL TUO PROCESSO POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA Rifra Masterbatches S.p.A. Via T. Tasso, 8 25080 Molinetto di Mazzano (BS) Tel. +39 030 212171 Fax +39 030 2629757 R.I. 01006560179

COMPLETIAMO IL TUO PROCESSO POLITICA INTEGRATA QUALITÀ, AMBIENTE E SICUREZZA Rifra Masterbatches S.p.A. Via T. Tasso, 8 25080 Molinetto di Mazzano (BS) Tel. +39 030 212171 Fax +39 030 2629757 R.I. 01006560179

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

nuove dimensioni della performance aziendale: la Balanced Scorecard

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

nuove dimensioni della performance aziendale: la Balanced Scorecard Prospettiva conoscenza e competenze Prospettiva dei processi Prospettiva dei clienti Prospettiva economico finanziaria le relazioni causa-effetto

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ L ANALISI DELLA CONCORRENZA E IL CUSTOMER VALUE MANAGEMENT 1. [ GLI OBIETTIVI ] PERCHÉ ADOTTARE UN PROCESSO DI CUSTOMER VALUE MANAGEMENT? La prestazione

INCREMENTARE LE QUOTE DI MERCATO E LA REDDITIVITÀ L ANALISI DELLA CONCORRENZA E IL CUSTOMER VALUE MANAGEMENT 1. [ GLI OBIETTIVI ] PERCHÉ ADOTTARE UN PROCESSO DI CUSTOMER VALUE MANAGEMENT? La prestazione

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

IL MODELLO DI LAVORO UNICABROKER INSURANCE SOLUTION

IL MODELLO DI LAVORO Consulente e Indipendente Ci sono ottimi motivi per parlare delle vostre polizze con un Insurance Advisor Unicabroker Un Insurance Advisor Unicabroker permette di scegliere A differenza

IL MODELLO DI LAVORO Consulente e Indipendente Ci sono ottimi motivi per parlare delle vostre polizze con un Insurance Advisor Unicabroker Un Insurance Advisor Unicabroker permette di scegliere A differenza

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L ASSICURAZIONE ITALIANA IN CIFRE. Edizione 2014

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2014 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

L ASSICURAZIONE ITALIANA IN CIFRE Edizione 2014 L industria assicurativa italiana fornisce un contributo significativo all economia e alla società, mettendo a disposizione una vasta gamma di servizi per

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Generali Italia e France: modelli di agenzia a confronto. Le reti agenziali in Italia IAMA Claudio David

Generali Italia e France: modelli di agenzia a confronto Le reti agenziali in Italia IAMA Claudio David 21-06 Convegno Agenti Generali Bologna, 16 ottobre 2006 I due mercati a confronto miliardi Italia

Generali Italia e France: modelli di agenzia a confronto Le reti agenziali in Italia IAMA Claudio David 21-06 Convegno Agenti Generali Bologna, 16 ottobre 2006 I due mercati a confronto miliardi Italia

LA PREVIDENZA COMPLEMENTARE II PILASTRO. Il meccanismo del silenzio-assenso

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

LA PREVIDENZA COMPLEMENTARE II PILASTRO 1 Il meccanismo del silenzio-assenso 2 CASO 1: adesione al fondo negoziale TUTTO il TFR (maturando) verrà versato AL FONDO + PERCENTUALE del LAVORATORE 1% (in media)

Incentivi e Premi. Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più

Incentivi e Premi Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più efficiente. Premio è tutto ciò che ne deriva da un obiettivo ben formato raggiunto ed assimilato

Incentivi e Premi Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più efficiente. Premio è tutto ciò che ne deriva da un obiettivo ben formato raggiunto ed assimilato

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

Scheda. Il CRM per la Gestione del Marketing. Accesso in tempo reale alle Informazioni di rilievo

Scheda Il CRM per la Gestione del Marketing Nelle aziende l attività di Marketing è considerata sempre più importante poiché il mercato diventa sempre più competitivo e le aziende necessitano di ottimizzare

Scheda Il CRM per la Gestione del Marketing Nelle aziende l attività di Marketing è considerata sempre più importante poiché il mercato diventa sempre più competitivo e le aziende necessitano di ottimizzare

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

L Assicurazione R.C. auto in Italia: analisi e proposte

L Assicurazione R.C. auto in Italia: analisi e proposte INTRODUZIONE INDICE PRIMA PARTE: ANALISI DEL MERCATO ANALISI TECNICA DEL RAMO R.C. AUTO IN ITALIA DAL 1994 AL 1999 Premessa 1. I premi del lavoro

L Assicurazione R.C. auto in Italia: analisi e proposte INTRODUZIONE INDICE PRIMA PARTE: ANALISI DEL MERCATO ANALISI TECNICA DEL RAMO R.C. AUTO IN ITALIA DAL 1994 AL 1999 Premessa 1. I premi del lavoro

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE

UNIVERSITÁ DEGLI STUDI DI UDINE FACOLTÁ DI ECONOMIA Corso di Laurea in Economia Aziendale Esame di Laurea CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE Tutore: Prof. Maria Chiarvesio

UNIVERSITÁ DEGLI STUDI DI UDINE FACOLTÁ DI ECONOMIA Corso di Laurea in Economia Aziendale Esame di Laurea CRM: IL FUTURO DEL MARKETING ATTRAVERSO LA CONOSCENZA DEL CLIENTE Tutore: Prof. Maria Chiarvesio

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi INTRODUZIONE I risultati che riportiamo nelle pagine seguenti

effetto evento Indagine conoscitiva sulla diffusione degli strumenti di comunicazione nelle aziende italiane Focus sull organizzazione di eventi INTRODUZIONE I risultati che riportiamo nelle pagine seguenti

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

IL VALORE DEL CLIENTE: IMPLICAZIONI PER LA COMPAGNIA E PER L AGENTE

IL VALORE DEL CLIENTE: IMPLICAZIONI PER LA COMPAGNIA E PER L AGENTE DAL MASS MARKETING AL CRM Fino agli anni 90, l impresa l assicuratrice seguiva il principio commerciale basato sul mass marketing: Aumento

IL VALORE DEL CLIENTE: IMPLICAZIONI PER LA COMPAGNIA E PER L AGENTE DAL MASS MARKETING AL CRM Fino agli anni 90, l impresa l assicuratrice seguiva il principio commerciale basato sul mass marketing: Aumento

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

REGISTRO IMPRESE: 50indicatori. si rafforza la struttura imprenditoriale. I dati della movimentazione a fine settembre 2013 in provincia di Modena

5indicatori REGISTRO IMPRESE: si rafforza la struttura imprenditoriale I dati della movimentazione a fine settembre 213 in provincia di SALDO TRA ISCRIZIONI E CESSAZIONI Nel 3 trimestre del 213 il tessuto

5indicatori REGISTRO IMPRESE: si rafforza la struttura imprenditoriale I dati della movimentazione a fine settembre 213 in provincia di SALDO TRA ISCRIZIONI E CESSAZIONI Nel 3 trimestre del 213 il tessuto

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

Grafico n. 1 - Imprese nazionali e Rappresentanze di imprese extra SEE Raccolta premi - Portafoglio diretto italiano (Importi in milioni di euro)

") COMUNICATO STAMPA DEL 13 AGOSTO 2015 Nel primo trimestre 2015 la raccolta premi complessiva realizzata dalle imprese di assicurazione italiane e dalle rappresentanze in Italia di imprese extra S.E.E. risulta

COMUNICATO STAMPA DEL 13 AGOSTO 2015 Nel primo trimestre 2015 la raccolta premi complessiva realizzata dalle imprese di assicurazione italiane e dalle rappresentanze in Italia di imprese extra S.E.E. risulta

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

COMUNICATO STAMPA DEL 15 MAGGIO 2015

COMUNICATO STAMPA DEL 15 MAGGIO 2015 Nel 2014 la raccolta premi complessiva realizzata dalle imprese di assicurazione italiane e dalle rappresentanze in Italia di imprese extra europee continua il trend

COMUNICATO STAMPA DEL 15 MAGGIO 2015 Nel 2014 la raccolta premi complessiva realizzata dalle imprese di assicurazione italiane e dalle rappresentanze in Italia di imprese extra europee continua il trend

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

La gestione del cliente in un ottica di marketing

La gestione del cliente in un ottica di marketing La soddisfazione del cliente Intuitivamente semplice, ma implica un esatta definizione dei parametri misurabili, in base ai quali un cliente si può definire

La gestione del cliente in un ottica di marketing La soddisfazione del cliente Intuitivamente semplice, ma implica un esatta definizione dei parametri misurabili, in base ai quali un cliente si può definire

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

«FOCUS» ANIA: R.C. AUTO

«FOCUS» ANIA: R.C. AUTO Numero 0 Ottobre 2003 STATISTICA TRIMESTRALE R.C. AUTO (Dati al 30 giugno 2003) EXECUTIVE SUMMARY. Con questo numero zero, il Servizio Statistiche e Studi Attuariali dell ANIA avvia

«FOCUS» ANIA: R.C. AUTO Numero 0 Ottobre 2003 STATISTICA TRIMESTRALE R.C. AUTO (Dati al 30 giugno 2003) EXECUTIVE SUMMARY. Con questo numero zero, il Servizio Statistiche e Studi Attuariali dell ANIA avvia

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

Presentazione dell edizione italiana

GR_00.qxd:GR_00 19-10-2009 11:59 Pagina v Indice IX XIX Presentazione dell edizione italiana Introduzione 3 1 L imperativo dei servizi e dei rapporti: il management nella concorrenza dei servizi Il ruolo

GR_00.qxd:GR_00 19-10-2009 11:59 Pagina v Indice IX XIX Presentazione dell edizione italiana Introduzione 3 1 L imperativo dei servizi e dei rapporti: il management nella concorrenza dei servizi Il ruolo

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI Contenuti della presentazione I numeri chiave del Gruppo Assicurativo Arca I nuovi obiettivi del Gruppo Assicurativo Arca L Agente

I NOSTRI AGENTI SONO TUTTI UN PO SPECIALI.. SPECIALI COME OGNUNO DI VOI Contenuti della presentazione I numeri chiave del Gruppo Assicurativo Arca I nuovi obiettivi del Gruppo Assicurativo Arca L Agente

La gestione delle scorte tramite il punto di riordino ed il lotto economico

La gestione delle scorte tramite il punto di riordino ed il lotto economico 1. Introduzione Le Scorte sono costituite in prevalenza da materie prime, da accessori/componenti, da materiali di consumo. Rappresentano

La gestione delle scorte tramite il punto di riordino ed il lotto economico 1. Introduzione Le Scorte sono costituite in prevalenza da materie prime, da accessori/componenti, da materiali di consumo. Rappresentano

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014 Paola Mariani Regole IVASS, leggi italiane a tutela della concorrenza e compatibilità con il diritto dell U.E. Mercato

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Milano 28 febbraio 2014 Paola Mariani Regole IVASS, leggi italiane a tutela della concorrenza e compatibilità con il diritto dell U.E. Mercato

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

Come sviluppare un marketing plan

Come sviluppare un marketing plan Fasi del marketing plan 1. analisi della situazione; 2. definizione degli obiettivi; 3. individuazione del target; 4. sviluppo strategia di posizionamento 5. definizione

Come sviluppare un marketing plan Fasi del marketing plan 1. analisi della situazione; 2. definizione degli obiettivi; 3. individuazione del target; 4. sviluppo strategia di posizionamento 5. definizione

Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

I servizi BCCL per la clientela del Banco Emiliano

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

I servizi BCCL per la clientela del Banco Emiliano BCC Lease: la Società ed il gruppo BCC Lease è oggi la società del Gruppo Bancario ICCREA dedicata alle piccole operazioni nel settore business. Detenuta

Concetto e sistema di Marketing

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Progetto TelePAT Attività di monitoraggio marzo 2014. A cura del gruppo di lavoro TelePAT

Progetto TelePAT Attività di monitoraggio marzo 2014 A cura del gruppo di lavoro TelePAT L articolazione del sistema di monitoraggio Focalizzare i punti di forza e le aree di miglioramento Verificare lo

Progetto TelePAT Attività di monitoraggio marzo 2014 A cura del gruppo di lavoro TelePAT L articolazione del sistema di monitoraggio Focalizzare i punti di forza e le aree di miglioramento Verificare lo

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Il MOT: il mercato telematico delle obbligazioni e dei titoli di Stato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

Il Mot: il mercato telematico delle obbligazioni e dei titoli di Stato Apartire dal 1994, anno della sua nascita, il Mot ha conosciuto un continuo processo di innovazioni strutturali che si è assestato

5.1 Organizzazione delle fonti di finanziamento e coinvolgimento del settore privato

5. IL PIANO FINANZIARIO 5.1 Organizzazione delle fonti di finanziamento e coinvolgimento del settore privato La predisposizione del piano finanziario per il POR della Basilicata è stata effettuata sulla

5. IL PIANO FINANZIARIO 5.1 Organizzazione delle fonti di finanziamento e coinvolgimento del settore privato La predisposizione del piano finanziario per il POR della Basilicata è stata effettuata sulla

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

LO SVILUPPO DELLE COMPETENZE RELAZIONALI DEL PERSONALE INTERNO A CONTATTO CON IL CLIENTE La qualità del servizio passa attraverso la qualità delle persone 1. Lo scenario In presenza di una concorrenza

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

CRITICITA, PRIORITA E PUNTI DI FORZA NELL AVVIO DELLA GESTIONE ASSOCIATA DEL PERSONALE a cura di Andrea Pellegrino In un contesto normativo e sociale caratterizzato da una costante evoluzione, al Comune,

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Premessa. Relazioni Industriali

Piattaforma per il rinnovo contrattuale del CCNL Trasporti e Onoranze Funebri private (FENIOF) 2012 2014 1 Premessa Il settore delle imprese esercenti attività di servizi e trasporto funebre composto da

Piattaforma per il rinnovo contrattuale del CCNL Trasporti e Onoranze Funebri private (FENIOF) 2012 2014 1 Premessa Il settore delle imprese esercenti attività di servizi e trasporto funebre composto da

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale