RELAZIONE FINANZIARIA SEMESTRALE

|

|

|

- Fabiano Grasso

- 8 anni fa

- Visualizzazioni

Transcript

1 RELAZIONE FINANZIARIA SEMESTRALE al 30 GIUGNO 2014

2 Relazione Finanziaria Semestrale Al 30 Giugno 2014 Banca Carime S.p.A. Sede legale e Direzione di Cosenza - Viale Crati Cosenza - tel Direzione di Bari: viale De Blasio, Bari - tel Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia Capitale Sociale euro ,92 Codice Fiscale, Partita I.V.A. e Registro delle Imprese di Cosenza n ABI Albo delle Banche n Albo dei Gruppi Bancari n Soggetta all attività di direzione e coordinamento di Unione di Banche Italiane S.c.p.a. Durata della Società, come prevista da Statuto:

3 Indice Cariche Sociali e Direzione Generale... 4 Articolazione territoriale del Gruppo UBI Banca... 5 Il Rating... 6 Principali dati e indicatori... 8 Note di commento sull andamento della gestione... 9 Lo scenario di riferimento... 9 L attività della Banca nel primo semestre Informazioni sullo stato patrimoniale e sul conto economico riclassificati Altre informazioni Bilancio Semestrale Abbreviato Prospetti Contabili Stato Patrimoniale Conto Economico Prospetto della Redditività Complessiva Prospetto delle variazioni del Patrimonio Netto Rendiconto Finanziario Note illustrative Informativa sul fair value Eventi rilevanti successivi alla data di chiusura del periodo Stagionalità o ciclicità delle operazioni intermedie Pagamento dei dividendi Note illustrative Operazioni con parti correlate

4 Cariche Sociali e Direzione Generale CONSIGLIO DI AMMINISTRAZIONE Presidente Andrea Pisani Massamormile (*) Vice Presidente Carlo Porcari (*) Consiglieri Marcello Calbiani (*), Alberto Cazzani, Marco Franzini, Giorgio Palasciano (*), Giuseppe Sciarrotta, Mario Scicutella, Alberto Valdembri (*) (*) componenti del Comitato Esecutivo COLLEGIO SINDACALE Presidente Stefano Adamo Sindaci effettivi Alberto Nardi, Nicola Vito Notarnicola Sindaci supplenti Giuseppe Macario DIREZIONE GENERALE Direttore Generale Raffaele Avantaggiato Vice Direttore Generale Giuseppe Minervino SOCIETÀ DI REVISIONE Deloitte & Touche S.p.A. 4

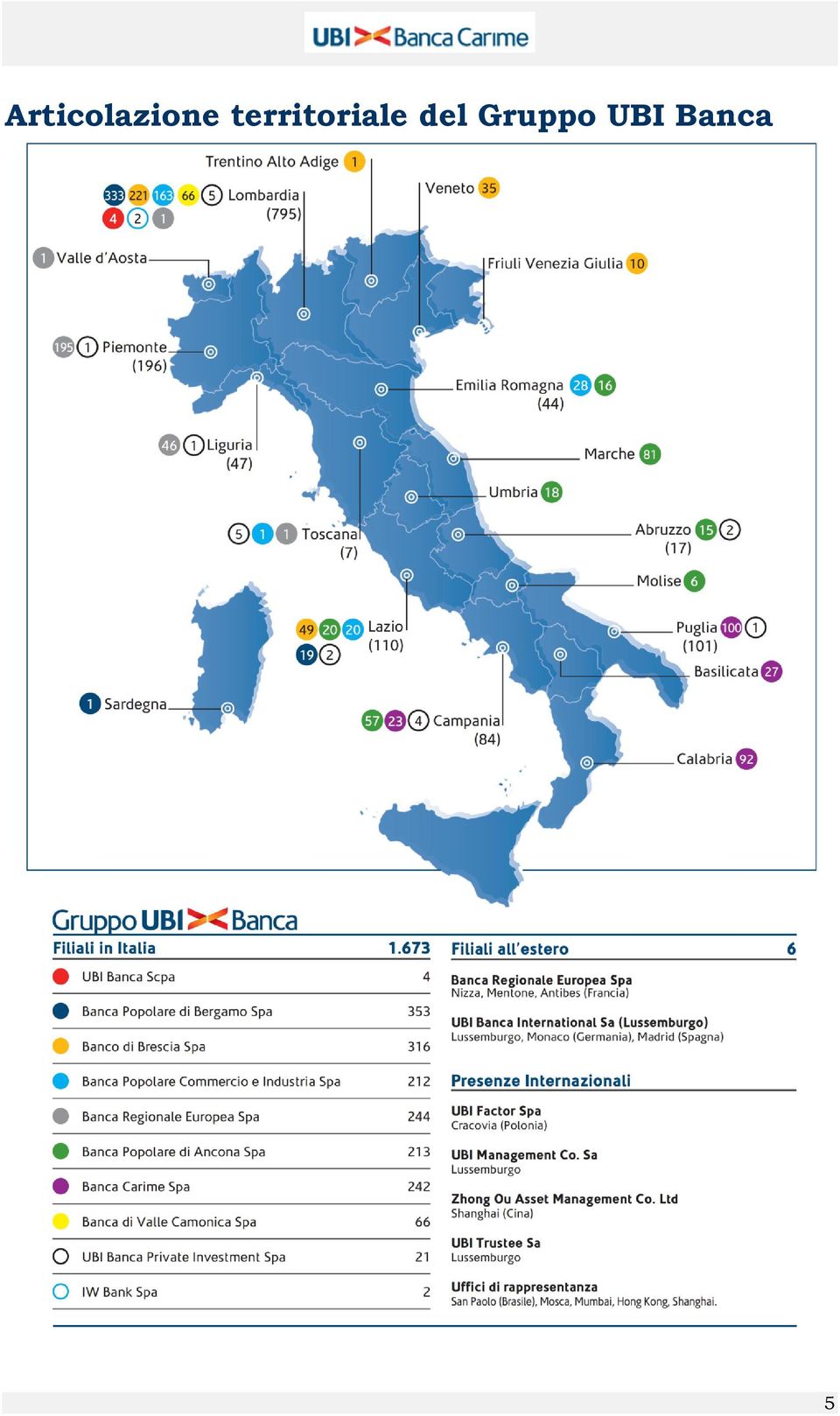

5 Articolazione territoriale del Gruppo UBI Banca 5

6 Il Rating Di seguito si riportano i giudizi di rating assegnati al Gruppo UBI Banca dalle tre principali agenzie internazionali. Il 14 febbraio 2014 Moody s ha rivisto da negativo a stabile l Outlook dell Italia, in considerazione della forza finanziaria dello Stato e del profilo di sostenibilità del debito, in un contesto di tassi storicamente bassi. Il 15 luglio 2014 l Agenzia ha rivisto le prospettive a mesi del sistema bancario italiano, confermando l Outlook Negativo, alla luce sia dei persistenti impatti negativi che la fragile economia del Paese esercita sulla qualità degli attivi e sulla redditività, sia delle implicazioni delle nuove norme che regoleranno la risoluzione delle crisi bancarie in ambito europeo, limitando le possibilità di supporto da parte dei governi nazionali. L Outlook negativo del sistema risulta peraltro coerente con gli outlook assegnati ai rating individuali della maggior parte delle banche italiane. MOODY'S Long-term debt and deposit rating (I) Baa3 Short-term debt and deposit rating (II) Prime-3 Bank Financial Strength Rating (BFSR) (III) D+ Baseline Credit Assessment (BCA) (IV) ba1 Outlook (deposit ratings) Negativo Outlook (Bank Financial Strength Rating) Negativo (I) (II) (III) (IV) Capacità di rimborso del debito in valuta locale a lungo termine (scadenza pari o superiore a 1 anno). Attraverso la metodologia JDA (Joint Default Analysis) questo rating associa alla solidità finanziaria intrinseca (Bank Financial Strength Rating) la valutazione circa le probabilità di intervento, in caso di necessità, da parte di un supporto esterno (azionisti, gruppo di appartenenza o istituzioni ufficiali) (Aaa: miglior rating - C: default) Capacità di rimborso del debito in valuta locale a breve termine (scadenza inferiore a 1 anno) (Prime -1: massima qualità - Not Prime: grado speculativo) Questo rating non si riferisce alla capacità di rimborso del debito, ma prende in considerazione la solidità finanziaria intrinseca della banca (attraverso l analisi di fattori quali l articolazione territoriale, la diversificazione dell attività, i fondamentali finanziari, l esposizione al rischio), in assenza di supporti esterni (A: miglior rating - E: peggior rating) Il Baseline Credit Assessment rappresenta l equivalente del Bank Financial Strength Rating nella scala tradizionale dei rating a lungo termine. Il 6 giugno 2014 Standard & Poor s, nell ambito della periodica revisione dei rating sovrani, ha confermato i rating italiani, mantenendo l Outlook Negativo. Sulla decisione dell Agenzia hanno pesato i rischi legati alle deboli prospettive di crescita del Pil italiano e all effettiva realizzazione delle importanti riforme strutturali annunciate dal Governo. STANDARD & POOR S Short-term Counterparty Credit Rating (i) A-3 Long-term Counterparty Credit Rating (i) BBB- Stand Alone Credit Profile (SACP) (ii) bbb- Outlook Negativo (i) (ii) L Issuer Credit Rating riflette il giudizio sul merito creditizio intrinseco della banca unitamente ad una valutazione del potenziale futuro supporto che la banca potrà ricevere in caso di difficoltà (dal governo o dal gruppo di appartenenza). Breve termine: capacità di ripagare il debito con durata inferiore ad un anno (A-1+: miglior rating D: default) Lungo termine: capacità di pagamento degli interessi e del capitale su debiti di durata superiore ad 1 anno (AAA: miglior rating D: default) Il SACP rappresenta il giudizio sul merito creditizio intrinseco della banca, in assenza di supporto esterno (da parte del governo o del gruppo di appartenenza). Viene ottenuto partendo da un Anchor SACP che sintetizza la valutazione dei rischi economici e industriali propri del settore bancario italiano, poi rettificato per tenere conto di specifici fattori della banca quali la patrimonializzazione, la posizione commerciale, l esposizione al rischio, la raccolta e la situazione di liquidità, valutati anche in ottica comparativa. 6

7 Il 26 marzo 2014, nell'ambito di un ampia rating action a livello internazionale, avente ad oggetto i support rating dei principali gruppi bancari, Fitch Ratings ha confermato il Support Rating (2) e il Support Rating Floor (BBB) di UBI Banca. Secondo l Agenzia è possibile che i Support Rating di tutte le banche europee coinvolte nella revisione vengano rivisti al ribasso in parallelo con il consolidarsi del nuovo quadro regolamentare in tema di risoluzione delle crisi bancarie. Tuttavia la stessa Agenzia ha precisato che, per le banche che abbiano un rating a lungo termine (Long Term IDR) allineato con il Viability Rating (espressione della solidità intrinseca di una banca) come nel caso di UBI Banca in assenza di variazioni del Viability Rating l eventuale revisione al ribasso dei Support Rating non avrà alcun impatto sul Long Term IDR. Il 25 aprile 2014 l Agenzia ha modificato da Negativo a Stabile l Outlook sull Italia in considerazione delle migliorate condizioni finanziarie del debito sovrano e di un sostanziale bilanciamento dei fattori di rischio che potrebbero agire sul rating governativo. Il successivo 13 maggio Fitch ha rivisto i rating delle cinque principali banche italiane, tra le quali UBI Banca: in tale ambito sono stati confermati sia il rating a lungo termine (BBB+), allineato a quello sovrano, sia l Outlook Negativo, per i riflessi che il difficile contesto economico italiano determina su ricavi e rischiosità del portafoglio crediti. FITCH RATINGS Short-term Issuer Default Rating (1) F2 Long-term Issuer Default Rating (2) BBB+ Viability Rating (3) bbb+ Support Rating (4) 2 Support Rating Floor (5) BBB Outlook (Long-term Issuer Default Rating) Negativo (1) Capacità di rimborso del debito nel breve termine (durata inferiore ai 13 mesi) (F1+: miglior rating D: peggior rating) (2) Capacità di fronteggiare puntualmente gli impegni finanziari nel lungo termine indipendentemente dalla scadenza delle singole obbligazioni. Questo rating è un indicatore della probabilità di default dell emittente (AAA: miglior rating D: default) (3) Valutazione della solidità intrinseca della banca, vista nell ipotesi in cui la stessa non possa fare affidamento su forme di sostegno esterno (aaa: miglior rating - f: default). (4) Giudizio sull eventuale probabilità, adeguatezza e tempestività di un intervento esterno (da parte dello Stato o di azionisti istituzionali di riferimento) nel caso la banca si trovasse in difficoltà (1: miglior rating 5: peggior rating) (5) Questo rating costituisce un elemento informativo accessorio, strettamente correlato al Support Rating, in quanto identifica, per ogni livello del Support Rating, il livello minimo che, in caso di eventi negativi, potrebbe raggiungere l Issuer Default Rating. 7

8 Principali dati e indicatori (in milioni di euro) Banca Carime S.p.A. 30/06/ /06/ /12/2013 DATI PATRIMONIALI, ECONOMICI, OPERATIVI E DI STRUTTURA Crediti verso clientela di cui deteriorati Raccolta diretta da clientela Raccolta indiretta da clientela, compreso il risparmio assicurativo (al valore di mercato) ricchezza finanziaria Patrimonio Netto (escluso utile di esercizio) Utile/perdita della operatività corrente al lordo delle imposte Utile/perdita dell'esercizio (1) Numero dei dipendenti effettivi Numero sportelli bancari operativi INDICI DI STRUTTURA Raccolta da clientela/crediti verso clientela 132,54% 147,15% 135,25% Raccolta gestita (compreso assicurazioni)/raccolta indiretta da clientela ordinaria 46,23% 51,03% 48,90% INDICI DI REDDITIVITA', EFFICIENZA E PRODUTTIVITA' ROE (Utile dell'esercizio/patrimonio netto escluso utile dell'esercizio) n.s. 1,42% 1,56% ROE al netto delle componenti non ricorrenti n.s. 1,42% 0,98% COST/INCOME 1 (oneri operativi/proventi operativi) 72,05% 70,64% 69,54% COST/INCOME 1 al netto delle componenti non ricorrenti 72,05% 70,64% 72,23% COST/INCOME 2 (oneri operativi + rettifiche di valore su crediti/proventi operativi) 98,57% 85,52% 86,32% COST/INCOME 2 al netto delle componenti non ricorrenti 98,57% 85,52% 89,67% Tax rate n.s. 50,59% 39,76% Tax rate normalizzato n.s. 50,59% 49,91% Margine di interesse/proventi operativi 55,90% 57,59% 55,73% Commissioni nette/proventi operativi 38,57% 35,68% 34,46% Commissioni nette/spese del personale al netto delle componenti non ricorrenti 95,82% 91,99% 90,57% Rettifiche nette su crediti/crediti verso clientela 1,88% 1,02% 1,14% INDICI DI RISCHIOSITA' Sofferenze/crediti verso clientela 4,19% 3,18% 3,39% Crediti deteriorati/crediti verso clientela 11,39% 8,91% 9,83% % copertura sofferenze 40,42% 40,05% 40,10% % copertura sofferenze al lordo delle cancellazioni 49,74% 46,45% 47,98% % copertura totale crediti deteriorati 27,37% 26,52% 26,26% % copertura crediti in bonis 0,60% 0,61% 0,62% COEFFICIENTI PATRIMONIALI (*) Capitale primario di Classe 1/Attività di rischio ponderate 32,81% n.a. n.a. Capitale di Classe1/Attività di rischio ponderate 32,81% 39,54% 40,04% Patrimonio di vigilanza/attività di rischio ponderate 32,81% 38,56% 38,95% (*) Le attività di rischio ponderate utilizzate per la determinazione dei coefficienti esposti comprendono, per i soli periodi del 2013, lo sconto del 25% previsto per le Banche appartenenti ad un Gruppo Bancario che a livello consolidato rispetti il requisito minimo obbligatorio. Per ulteriori dettagli relativamente al dato del 2014 si rinvia a quanto indicato nelle Note illustrative Adeguatezza patrimoniale. Gli indicatori sono stati costruiti utilizzando i dati riclassificati riportati nel capitolo Informazioni sullo Stato Patrimoniale e sul Conto Economico riclassificati. 8

11 24 Numero dei dipendenti effettivi 1.948 1.987 1.")

9 Note di commento sull andamento della gestione Lo scenario di riferimento Nel corso del primo semestre lo scenario macroeconomico ha continuato a mostrare segnali di miglioramento la cui entità è stata tuttavia condizionata: dalla rapidità della riduzione degli stimoli monetari statunitensi, dalle tensioni internazionali legate alla crisi ucraina (in seguito all annessione della Crimea da parte della Russia), dal temuto rallentamento dell economia cinese e dalle incertezze per i possibili esiti delle elezioni europee di maggio. Con riferimento a queste ultime, pur in presenza di un avanzamento dei movimenti antieuropeisti, la tenuta dei partiti tradizionali ha contribuito - insieme all avanzamento del lento percorso verso l unione bancaria 1 - a ridurre le temporanee tensioni createsi sui mercati finanziari. Nei Paesi dell Area euro più esposti alla crisi del debito è proseguita, seppur con intensità decrescente, la riduzione degli spread sovrani con la Germania. Come evidenziato dal grafico, anche il differenziale tra i BTP decennali e gli analoghi Bund tedeschi ha continuato il percorso di rientro - nonostante un temporaneo incremento in maggio anche a causa delle incerte attese sull esito elettorale - attestandosi in chiusura di semestre a 149 punti base (215 punti base a fine 2013). Nelle ultime settimane il miglioramento si è interrotto con l affiorare di incertezze sull entità della ripresa nell Area e sulla solidità di una banca portoghese. Spread BTP-Bund decennali Punti base G F M A M G L A S O N D G F M A M G L A S O N D G F M A M G L A S O N D G F M A M G L A S O N D G F M A M G L Fonte: Thomson Financial Reuters Sulle prospettive economiche dell Area euro permangono ancora rischi al ribasso di natura geopolitica, legati agli andamenti dei Paesi emergenti e dei mercati finanziari mondiali, ad una domanda interna inferiore alle attese, alla debolezza delle esportazioni nonché ad un attuazione insufficiente delle riforme strutturali nei Paesi dell Area 2. Anche alla luce di queste difficoltà, nella riunione del 5 giugno il Consiglio direttivo della Banca Centrale Europea ha varato una combinazione di misure intese a realizzare un ulteriore allentamento della politica monetaria, con l obiettivo di riportare l inflazione in prossimità del 2%, oltre che sostenere il processo di erogazione del credito: I dati dello scenario di riferimento sono aggiornati al 22 Luglio Nella riunione del marzo Parlamento e Consiglio europeo hanno raggiunto un intesa sul nuovo meccanismo unico di risoluzione delle crisi creditizie (Single Resolution Mechanism) stabilendo che il fondo unico di risoluzione, finanziato dalle banche, entrerà in vigore gradualmente a partire dal gennaio 2015 e raggiungerà la dotazione finale di 55 miliardi di euro entro 8 anni anziché I progressi nelle politiche di bilancio hanno invece portato alla raccomandazione della Commissione, accettata dal Consiglio il 20 giugno, di chiudere le procedure per i disavanzi eccessivi per quattro Paesi: Paesi Bassi, Belgio, Austria e Slovenia. 9

10 con efficacia dall 11 giugno il tasso sulle operazioni di rifinanziamento principali è stato ridotto di 10 punti base allo 0,15%, così come il tasso sui depositi delle banche presso la BCE, divenuto per la prima volta negativo (-0,10% 3 ); è stato deciso l avvio di una serie di operazioni non convenzionali a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO) aventi scadenza nel settembre 2018, mirate a supportare l espansione dei prestiti bancari alle famiglie ed alle società non finanziarie. Alle controparti verrà assegnato un plafond iniziale per un importo pari al 7% dell ammontare totale dei prestiti da esse erogati al settore privato non finanziario dell Area euro, al netto di mutui e cartolarizzazioni, in essere al 30 aprile 2014 (circa 400 miliardi di euro). Due operazioni saranno realizzate a settembre e dicembre 2014, mentre da marzo 2015 a giugno 2016 tutte le controparti potranno prendere in prestito trimestralmente fino a tre volte l importo del loro portafoglio prestiti netti al settore privato non finanziario dell Area euro. Le banche che richiedono prestiti TLTRO e non raggiungono i loro target al 30 aprile 2016 saranno tenute a restituire, alla data del 30 settembre 2016, interamente i fondi ottenuti. È stato infine deciso l ampliamento degli asset eligibili come collaterale almeno sino a settembre 2018; si è deciso di intensificare i lavori preparatori per acquisti definitivi dal mercato delle cartolarizzazioni (Asset-Backed Securities, ABS) al fine di migliorare il funzionamento del meccanismo di trasmissione della politica monetaria 4 ; il sistema continuerà a beneficiare di condizioni di liquidità estremamente abbondanti e, in tale ottica, la BCE ha prolungato la modalità di piena aggiudicazione degli importi richiesti nelle operazioni di rifinanziamento principali ed in quelle con scadenza a tre mesi sino al dicembre Nella successiva riunione tenutasi il 3 luglio, la BCE ha esteso - con decorrenza gennaio da un mese a sei settimane l intervallo di tempo tra le riunioni di politica monetaria. Per quanto attiene alle Banche Centrali dei principali Paesi avanzati 5 : la Federal Reserve ha confermato nell intervallo 0-0,25% il tasso di riferimento annunciando però in marzo una modifica della forward guidance con l eliminazione del target macroeconomico legato alla disoccupazione (tasso di disoccupazione non superiore al 6,5%) considerato non più significativo. Nelle riunioni di gennaio, marzo, aprile e giugno la FED ha inoltre deciso di proseguire il progressivo rientro dalle misure non convenzionali (c.d. tapering) avviato nel dicembre 2013 con efficacia dal mese successivo: tra gennaio e luglio sono stati pertanto ridotti per complessivi 25 miliardi di dollari sia gli acquisti a titolo definitivo di mutui cartolarizzati (Mortgage Backed Securities, da 40 a 15 miliardi mensili), sia gli acquisti di obbligazioni del Tesoro a lungo termine (da 45 a 20 miliardi mensili). Nel corso della riunione di giugno inoltre la FED ha deciso che, in caso di miglioramento dell economia secondo le attese, il tapering si concluderà entro novembre mediante l eliminazione dei 35 miliardi mensili residui; la Bank of Japan ha lasciato invariati sia l obiettivo per la base monetaria sia il programma di acquisto di titoli (60-70 mila miliardi di yen l anno); a partire da febbraio ha inoltre rafforzato due programmi minori ( Stimulating Bank Lending Facility e Growth-Supporting Funding Facility ), raddoppiando l ammontare dei fondi reso disponibile alle banche per stimolare i prestiti. Nel corso del primo semestre l indice delle materie prime ha mostrato un incremento complessivo del 10% riflettendo tra gennaio e marzo il forte rincaro dei beni agricoli connesso con le ripercussioni della crisi ucraina sul mercato dei cereali. 3 Il tasso negativo si applica anche alle riserve in eccesso rispetto alla riserva obbligatoria, nonché ad altre tipologie di depositi detenuti presso l Eurosistema. 4 Nell ambito di questa iniziativa l Eurosistema prenderà in considerazione l acquisto di ABS semplici e trasparenti aventi come attività sottostanti crediti verso il settore privato non finanziario dell Area euro. 5 In merito ai principali Paesi emergenti: la People s Bank of China ha ridotto la riserva obbligatoria per alcune categorie di intermediari e ha invitato le banche commerciali ad allentare i criteri per la concessione di mutui per l acquisto della prima casa; al fine di contrastare le pressioni inflazionistiche la Reserve Bank of India in gennaio ha alzato il Repo di 25 punti base all 8%; la Banca Centrale brasiliana ha infine operato tre aumenti (in gennaio, marzo e aprile) portando progressivamente il tasso di riferimento all 11%. 10

11 Nei mesi successivi il raffreddamento della componente non energetica è stato più che compensato dall incremento delle risorse energetiche, con i corsi petroliferi che hanno ripreso a salire quale conseguenza anche delle tensioni geopolitiche che stanno interessando alcuni Paesi produttori (Ucraina, Iraq e Libia). A fine giugno il petrolio di qualità Brent si attestava a 112,36 dollari al barile, in aumento del 4,3% rispetto a fine marzo. L inflazione si è confermata su livelli molto bassi nell Area euro, all interno della quale si stanno paventando anche rischi di deflazione. Negli Stati Uniti ed in Giappone la dinamica dei prezzi appare in accelerazione mentre permane ancora sostenuta, ancorché in lieve attenuazione, nelle principali economie emergenti. Sul mercato dei cambi, dalla tabella emerge un progressivo rafforzamento dello yen nei confronti sia del dollaro sia dell euro, mentre a partire da aprile anche lo yuan sembra essere tornato ad apprezzarsi nei confronti della valuta statunitense. Il rapporto di cambio tra euro e dollaro è invece risultato maggiormente stabile, pur evidenziando da maggio un Principali cambi, quotazioni del petrolio (Brent) e delle materie prime lieve deprezzamento della valuta europea - in corrispondenza con l annuncio da parte della BCE delle misure di allentamento monetario poi introdotte in giugno che è andato proseguendo nelle settimane di luglio. giu-14 A mar-14 B dic-13 C Var. % A/C set-13 D giu-13 E Euro/Dollaro 1,3691 1,3770 1,3752-0,4% 1,3524 1,3008 Euro/Yen 138,69 142,09 144,71-4,2% 132,82 128,94 Euro/Yuan 8,4933 8,5600 8,3250 2,0% 8,2767 7,9835 Euro/Franco CH 1,2141 1,2180 1,2263-1,0% 1,2237 1,2289 Euro/Sterlina 0,8003 0,8263 0,8299-3,6% 0,8355 0,8550 Dollaro/Yen 101,30 103,19 105,23-3,7% 98,21 99,12 Dollaro/Yuan 6,2036 6,2164 6,0537 2,5% 6,1200 6,1374 Futures - Brent (in $) 112,36 107,76 110,80 1,4% 108,37 102,16 Indice CRB (materie prime) 308,22 304,67 280,17 10,0% 285,54 275,62 Fonte: Thomson Financial Reuters * * * Seppur in decelerazione nei primi tre mesi dell anno anche per la temporanea flessione statunitense, la ripresa dell economia mondiale in corso dalla seconda metà del 2013 sta proseguendo principalmente grazie al contributo dei Paesi emergenti, in particolare quelli asiatici, ma anche del Giappone, mentre permane modesta e di diversa intensità la dinamica interna all Area euro. Consuntivi e previsioni: Paesi industrializzati Prodotto Interno Lordo Prezzi al consumo Disoccupazione Disavanzo (+) Avanzo (-) Settore Pubblico (% del PIL) Tassi di riferimento Valori percentuali (1) 2015 (1) 2013 (2) giu-14 (3) 2014 (1) (2) 2013 (2) giu-14 (3) 2014 (1) (2) (1) 2015 (1) dic-13 lug-14 Stati Uniti 1,9 1,5 2,7 1,5 2,1 2,0 7,4 6,1 6,3 6,5 4,5 3,6 0-0,25 0-0,25 Giappone 1,5 1,7 1,8 0,9 3,7 2,8 3,9 3,5 3,3 10,3 9,3 7,6 0-0,10 0-0,10 Area Euro -0,4 0,9 1,3 1,4 0,5 0,7 11,9 11,6 11,6 3,0 2,6 2,5 0,25 0,15 Italia -1,9 0,3 1,2 1,3 0,2 0,6 12,2 12,6 12,8 3,0 3,0 2,7 - - Germania 0,4 1,8 1,7 1,6 1,0 1,0 5,3 5,1 5,2 0,0 0,0 0,1 - - Francia 0,3 0,5 1,0 1,0 0,6 0,8 10,3 10,1 10,2 4,3 4,0 3,5 - - Portogallo -1,4 0,6 1,2 0,4-0,2-0,3 16,4 14,3 14,5 4,9 4,1 3,2 - - Irlanda -0,3 2,0 1,7 0,5 0,5 0,3 13,1 12,0 11,9 7,2 4,8 3,7 - - Grecia -3,9-1,6 0,4-0,9-1,5-1,2 27,5 26,8 26,7 12,7 4,1 2,2 - - Spagna -1,2 1,2 1,3 1,5 0,0 0,3 26,1 25,1 25,2 7,1 6,2 6,4 - - Regno Unito 1,7 3,0 1,6 2,6 1,9 2,4 7,6 6,5 6,6 5,8 5,4 5,1 0,50 0,50 (1) Previsioni,, Fonte: Prometeia e Statistiche ufficiali (2) Tasso medio annuo (3) Laddove non ancora pubblicati i dati al 30 giugno 2014, sono state utilizzate le ultime informazioni disponibili Quale conseguenza delle persistenti condizioni climatiche avverse in zone importanti del Paese, i più recenti aggiornamenti hanno rivisto decisamente al ribasso la crescita statunitense nel primo trimestre, con il Pil in calo congiunturale del 2,9% annualizzato - prima flessione dal avendo risentito di un ridimensionamento dei consumi, nonché 11

12 dell apporto negativo di scorte, esportazioni nette e, seppur in misura più contenuta, degli investimenti fissi. I primi dati relativi al secondo trimestre sembrano comunque preludere ad un ritorno alla crescita beneficiando anche del recupero delle esportazioni in aprile e in maggio. A giugno il tasso di disoccupazione si è ridotto al 6,1% (6,7% a fine 2013), riportandosi sui livelli del settembre Per contro, dopo il minimo toccato in febbraio all 1,1%, l inflazione è rapidamente risalita al 2,1% di maggio e giugno (1,5% a dicembre). L inflazione core (al netto dei prodotti alimentari ed energetici) si è attestata all 1,9% (1,7% a dicembre), risultando più stabile nei sei mesi. Tra gennaio e maggio il saldo negativo della bilancia commerciale è aumentato a 218,2 miliardi di dollari (+5,8% rispetto al corrispondente periodo del 2013), risentendo di un accresciuto disavanzo nei confronti dell Area euro, della Cina e dei Paesi Opec che ha più che compensato il minor deficit verso il continente africano ed il Giappone. Nel secondo trimestre il Pil della Cina è cresciuto del 7,5% su base annua (+7,4% nei tre mesi precedenti) sostenuto da misure Consuntivi e previsioni: principali Paesi emergenti di stimolo degli investimenti in Prodotto Interno Lordo Prezzi al consumo Tassi di riferimento infrastrutture e nel settore immobiliare e dal rafforzamento della Valori (1) 2015 (1) 2013 (2) giu-14 (3) dic-13 lug-14 percentuali domanda proveniente dalle economie Cina 7,7 7,3 7,2 2,6 2,3 6,00 6,00 avanzate. India 4,7 4,9 5,3 10,1 7,3 7,75 8,00 Con riferimento all interscambio Brasile 2,5 n.d. n.d. 6,2 6,5 10,00 11,00 commerciale, le dinamiche Russia 1,2 n.d. n.d. 6,8 7,8 8,25 8,25 tendenziali nel semestre di,, (1) Previsioni Fonte: Prometeia, FMI e Statistiche ufficiali esportazioni (-1,2%) ed importazioni (2) Tasso medio annuo (-0,6%) hanno determinato un (3) Laddove non ancora pubblicati i dati al 30 giugno 2014, sono state utilizzate le ultime informazioni disponibili surplus di 6,3 miliardi di dollari che ha contribuito ad incrementare ulteriormente le riserve valutarie, a fine giugno giunte a sfiorare i 4 mila miliardi di dollari, per oltre un terzo stabilmente investite in titoli pubblici statunitensi. L inflazione ha oscillato tra un minimo dell 1,8% ed un massimo del 2,5% attestandosi in giugno al 2,3%, sempre sostenuta dai prezzi degli alimentari (3,7%). Nei primi tre mesi dell anno l economia giapponese ha accelerato significativamente con il Pil in crescita congiunturale dell 1,6% (+0,1% nell ultimo periodo del 2013), miglior risultato dal terzo trimestre Tale dinamica ha beneficiato di un consistente incremento della domanda interna per consumi ed investimenti non residenziali - stimolata anche da un anticipo delle scelte di acquisto in vista dell aumento delle imposte indirette - nonostante l apporto negativo delle scorte e dell interscambio commerciale, peraltro in attenuazione in virtù di una forte ripresa dell export. I primi dati riferibili al secondo trimestre sembrano anticipare un fisiologico rallentamento: a maggio la produzione industriale è cresciuta solo del +1% su base tendenziale (+3,8% ad aprile, +7,4% a marzo) mentre i risultati dell indagine Tankan di giugno evidenziano un lieve calo del livello di fiducia da parte delle imprese manifatturiere di grandi e piccole dimensioni. A maggio il tasso di disoccupazione si presentava in ulteriore lieve flessione al 3,5% (3,7% a dicembre); l inflazione risultava in sensibile aumento al 3,7% (1,6% a dicembre), incorporando gli effetti dell aumento dell IVA ad inizio aprile. Nell Area euro, la ripresa in atto fatica a consolidarsi: tra gennaio e marzo il Pil è aumentato dello 0,2% rispetto al periodo precedente (+0,3% nell ultimo trimestre 2013) grazie all incremento delle scorte e ad un modesto contributo di consumi ed investimenti che hanno più che controbilanciato il rallentamento dell interscambio commerciale dovuto alla sensibile decelerazione dell export. Sulle prospettive dell Area continua a pesare l eterogeneità ciclica e strutturale tra i diversi Paesi con un accentuazione della dicotomia tra quelli con segnali di ripresa della domanda interna e quelli quasi esclusivamente dipendenti dal contesto internazionale. 12

.")

13 Per quanto attiene al secondo trimestre, in giugno l indicatore -coin calcolato dalla Banca d Italia - che fornisce una stima della dinamica di fondo del Pil europeo - si è confermato sui valori di maggio, positivo da dieci mesi ma in flessione rispetto al massimo raggiunto in aprile. L indice della produzione industriale a maggio ha evidenziato una flessione dell 1,1% su base congiunturale (+0,7% in aprile, -0,4% in marzo), determinata da un generalizzato arretramento per tutte le principali economie dell Area (-1,4% per la Germania). Per contro, il dato tendenziale si sta confermando positivo da inizio anno (+0,5% a maggio), seppur in moderazione (+1,4% in aprile). Sempre in maggio, il tasso di disoccupazione si è attestato all 11,6% - invariato rispetto ad aprile e in marginale riduzione rispetto a dicembre (11,8%) - incorporando ancora situazioni di particolare criticità in Grecia (26,8% a marzo), Spagna (25,1%) e Portogallo (14,3%). A giugno, l inflazione si è confermata allo 0,5% (0,8% a dicembre), sostanzialmente stabile da marzo ed ancora lontana dagli obiettivi di politica monetaria della BCE (2%). L indice core, al netto dei prodotti alimentari ed energetici, si è attestato allo 0,8%, in lieve flessione rispetto all 1% di febbraio e aprile (0,7% a dicembre). Dopo il +0,1% registrato nel quarto trimestre del 2013, nei primi tre mesi del 2014 la dinamica congiunturale del Pil italiano è divenuta nuovamente negativa (-0,1%) evidenziando la perdurante debolezza dell economia, in particolare dell industria e dei servizi. I primi dati riferibili al secondo trimestre non lasciano presagire una rapida inversione di tendenza. La produzione industriale corretta per gli effetti del calendario continua a mostrare un trend altalenante: in maggio l indice si presentava in flessione dell 1,8% su base annua - peggior risultato del sintetizzando variazioni negative per quasi tutti i settori, fra i quali la Fabbricazione di apparecchiature elettriche (-6,5%), le Altre industrie manifatturiere, riparazione e installazione di macchine ed apparecchiature (-4,6%) ed il comparto Elettronico (-3,9%). Solo i settori Estrattivo (+3,7%), Fabbricazione di articoli in gomma e materie plastiche (+2,9%) e Alimentare (+0,2%) mostravano una dinamica positiva. Parallelamente sul mercato del lavoro non sembrano emergere segnali di miglioramento: il tasso di disoccupazione a maggio era pari al 12,6% (12,5% a fine 2013) - superiore di 1 punto percentuale rispetto alla media europea - con un livello sempre molto critico per la fascia anni (43% 6 ). Il dato generale continua peraltro ad essere mitigato dalla presenza degli ammortizzatori sociali che tra gennaio e giugno hanno evidenziato una lieve riduzione tendenziale del ricorso alla Cassa Integrazione Guadagni: 562,5 milioni di ore autorizzate a fronte dei 582,5 milioni di un anno prima (-3,4%), quale sintesi di una flessione per le componenti ordinaria (-28,3%) ed in deroga (-16,1%) e di un incremento per la straordinaria (+23,1%). L inflazione, misurata dall Indice Armonizzato dei Prezzi al Consumo, è scesa su livelli significativamente bassi collocandosi in giugno allo 0,2% (0,7% a dicembre), al di sotto della media europea (0,5%). Nei primi cinque mesi dell anno il saldo della bilancia commerciale è risultato positivo per 14,1 miliardi di euro (+8,6 miliardi nel medesimo periodo del 2013), in virtù di un avanzo nell interscambio dei prodotti non energetici, dei quali circa due terzi riferibili ai beni strumentali, che ha più che compensato il deficit energetico (-19,1 miliardi). Il surplus complessivo continua peraltro a riflettere una sostanziale debolezza degli scambi, con le esportazioni in aumento nei cinque mesi dell 1,3% su base tendenziale e le importazioni in flessione del 2,5%. Sul fronte della finanza pubblica, sono in corso trattative a livello europeo per ottenere - nell ambito di quanto previsto dal Patto di Stabilità - una dilazione dei tempi entro i quali conseguire l obiettivo di medio termine di azzeramento dell indebitamento strutturale e la riduzione del debito, a fronte dell attuazione di importanti riforme strutturali 7. * * * 6 Il dato esprime l incidenza dei giovani disoccupati sul totale dei giovani occupati o in corso di occupazione. 7 Dal 1 luglio è iniziato il semestre europeo a presidenza italiana. 13

. Per contro, il dato tendenziale si sta confermando positivo da inizio anno (+0,5% a maggio), seppur in moderazione (+1,4% in aprile).")

14 Andamenti dei principali indici azionari espressi in valuta locale giu-14 A mar-14 B dic-13 C Var. % A/C Nei sei mesi in esame i corsi azionari hanno beneficiato, seppur con andamenti eterogenei, del progressivo miglioramento delle condizioni sui mercati finanziari risentendo solo temporaneamente delle tensioni nei Paesi emergenti. Come si evince dalla tabella, le migliori Fonte: Thomson Financial Reuters performance hanno interessato i listini italiani, in rialzo di circa il 12% rispetto a dicembre, nonostante un inversione di tendenza a partire da giugno. Dopo la debolezza del primo trimestre, gli indici statunitensi e giapponesi - questi ultimi ancora in negativo rispetto a dicembre sono tornati a crescere nei mesi successivi. Anche l indice MSCI che sintetizza l andamento dei mercati dei Paesi emergenti - ha evidenziato un recupero nel secondo trimestre quale conseguenza dei segnali di stabilizzazione delle principali economie, in particolare quelle asiatiche. Nel corso del mese di luglio i listini europei hanno però risentito di nuove tensioni, principalmente sul comparto finanziario, anche alla luce delle difficoltà incontrate da un istituto di credito portoghese; è proseguito invece il favorevole trend delle borse nipponiche e statunitensi con queste ultime giunte a nuovi massimi storici. Nell ambito di un generalizzato miglioramento per il risparmio gestito, il trend del settore dei fondi comuni d investimento si è confermato particolarmente favorevole nel primo semestre grazie ad una raccolta netta positiva per 41,9 miliardi di euro, riconducibile per 26,5 miliardi ai fondi di diritto estero e per 15,4 miliardi a quelli di diritto italiano. In termini di tipologie, l evoluzione del comparto è principalmente ascrivibile ai prodotti flessibili (+24,2 miliardi) e ai fondi obbligazionari (+12,4 miliardi), mentre più modesto è stato il contributo dei prodotti bilanciati (+3,5 miliardi), azionari (+3,5 miliardi) e dei fondi hedge (+1 miliardo). I fondi di liquidità si sono invece ridotti (-3 miliardi) 8. A fine giugno il patrimonio gestito aveva raggiunto i 620,4 miliardi di euro, in aumento dell 11,4% rispetto a dicembre 2013, accentuando una ricomposizione in termini percentuali a favore dei fondi flessibili (dal 17,8% al 20,8%) e dei bilanciati (dal 5,3% al 6,1%), a fronte di una riduzione nella quota dei prodotti di liquidità (dal 5,2% al 3,7%), degli azionari (dal 21,6% al 20,7%) e degli obbligazionari (dal 48,2% al 47,3%). set-13 D giu-13 E Ftse Mib (Milano) ,2% Ftse Italia All Share (Milano) ,8% Xetra Dax (Francoforte) ,9% Cac 40 (Parigi) ,0% Ftse 100 (Londra) ,1% S&P 500 (New York) ,1% DJ Industrial (New York) ,5% Nasdaq Composite (New York) ,5% Nikkei 225 (Tokyo) ,9% Topix (Tokyo) ,0% MSCI emerging markets ,8% * * * Gli effetti della lunga crisi hanno continuato a condizionare l attività nei primi mesi del 2014, nel corso dei quali il sistema bancario è stato interessato da una debole dinamica della raccolta, riflesso anche della perdurante flessione dei prestiti, a fronte di crediti deteriorati solo in marginale rallentamento. Sulla base delle stime pubblicate dall ABI 9, a fine giugno il tasso di variazione tendenziale della raccolta diretta (depositi di residenti e obbligazioni) si manteneva negativo e pari al - 0,9%, seppur in miglioramento rispetto al minimo del -2,2% raggiunto in febbraio (-1,8% a dicembre 2013). All interno dell aggregato permane la contrapposizione tra la raccolta obbligazionaria (-8,3% dal -9,8% di fine ) e l insieme delle altre forme tecniche, in 8 Alla raccolta netta del semestre hanno concorso anche +0,3 miliardi riferibili alla categoria Fondi non classificati. 9 ABI Monthly Outlook, Economia e Mercati Finanziari-Creditizi, luglio Le variazioni sono state calcolate escludendo dalla raccolta obbligazionaria la quota che figura tra gli investimenti del portafoglio titoli. 14

15 aumento (+2,4% dal +2% 11 ) nonostante una dinamica tendenziale particolarmente negativa dei pronti contro termine (-33,8% a maggio), ma anche dei depositi con durata prestabilita a 2 anni (-7,7% a maggio) 12. Per gli impieghi a residenti appartenenti al settore privato le medesime anticipazioni ABI evidenziano a giugno una diminuzione annua del 2,9% (-4,2% a dicembre) che tuttavia beneficia degli effetti positivi di una discontinuità statistica, dovuta alla riorganizzazione di primari gruppi bancari, che ha interessato i prestiti verso società non finanziarie 13. In termini di destinatari, i dettagli relativi al mese di maggio pubblicati da Banca d Italia 14 - che tengono conto dei prestiti non rilevati nei bilanci bancari in quanto cartolarizzati e sono al netto delle variazioni delle consistenze non connesse con transazioni (ad esempio, variazioni dovute a fluttuazioni del cambio, ad aggiustamenti di valore o a riclassificazioni) continuano in realtà ad evidenziare una perdurante debolezza, solo in marginale attenuazione, per la quota complessivamente destinata sia alle famiglie (-1% dal -1,3% di fine dicembre) che alle imprese (-4,7% dal -5,2% di dicembre). Anche sotto il profilo della rischiosità la situazione permane critica, seppur con qualche segnale di rallentamento. A maggio, le sofferenze del settore privato al lordo delle svalutazioni 15 sono ulteriormente aumentate in particolare quelle verso società non finanziarie raggiungendo i 168,2 miliardi di euro, con un progresso del 24,2% su base annua e dell 8,1% da inizio 2014 (+24,8% l incremento registrato nel 2013). Di tale stock, 47,5 miliardi sono relativi alle famiglie (+12,1% su base annua, +2,9% rispetto a dicembre) e 119,5 miliardi alle imprese (+29,7% su base annua; +10,3% rispetto a dicembre) 16. Il rapporto sofferenze lorde del settore privato/impieghi al settore privato si è così attestato al 10,35% (9,33% a fine dicembre). Le sofferenze nette, pari a 78,7 miliardi, sono cresciute del 14,9% nei dodici mesi (in significativa decelerazione rispetto al +23,5% registrato nel 2013), ma risultano in flessione dell 1,6% rispetto a dicembre avendo beneficiato anche di operazioni di cessione. In considerazione della dinamica degli impieghi, a fine maggio il rapporto sofferenze nette/impieghi totali si presentava comunque in aumento al 4,36%, dal 4,31% di cinque mesi prima. I titoli emessi da residenti in Italia nel portafoglio delle banche italiane 15 a maggio si attestavano a 856 miliardi di euro, in flessione sia nei dodici mesi (-66,9 miliardi; -7,2%), sia rispetto a dicembre (-37,3 miliardi; -4,2%). L evoluzione su base annua sintetizza in realtà andamenti contrapposti. Gli investimenti in titoli di Stato italiani, pari a 402,9 miliardi, si sono mantenuti sostanzialmente stabili (+7,7 miliardi nei dodici mesi, ma +15,4 miliardi da inizio anno). Al loro interno gli acquisti a medio-lungo termine (CCT e BTP; +39,2 miliardi, dei quali +33,4 miliardi da inizio anno) hanno compensato la riduzione delle categorie a più breve scadenza (BOT e CTZ; -31,4 miliardi, dei quali -18,1 miliardi da inizio anno). Gli Altri titoli, pari a 453,1 miliardi, hanno invece evidenziato una significativa flessione (- 74,6 miliardi;-14,1%) che è andata accentuandosi da inizio anno (-52,8 miliardi; -10,4%), prevalentemente riconducibile alle obbligazioni bancarie (-62,4 miliardi; -16,8%), la cui incidenza era scesa al 68,1%. 11 Le variazioni sono state calcolate escludendo dai depositi gli importi connessi con operazioni di cessione di crediti e con controparti centrali. 12 Il rallentamento di quest ultima voce riflette principalmente il minor rendimento rispetto ad altri tipi di investimenti, risultato di politiche di repricing da parte del sistema bancario che, a fronte dell allentamento delle pressioni dal lato della raccolta, avrebbe privilegiato la componente indiretta mediante la vendita di strumenti finanziari alle famiglie. 13 Negli ultimi mesi la dinamica dei crediti potrebbe aver risentito anche di una maggior cautela da parte delle banche nell erogazione in attesa della conclusione della revisione degli attivi bancari (AQR) e degli stress test. 14 Comunicato stampa Principali voci dei bilanci bancari, 8 luglio Supplemento al Bollettino Statistico Moneta e Banche, luglio A gennaio 2014 anche le sofferenze in essere sono state interessate da discontinuità dovute ad operazioni societarie realizzate da alcuni gruppi bancari. Tali operazioni spiegano in larga misura le variazioni rispetto ai mesi precedenti. 15

16 A giugno, il tasso medio della raccolta bancaria da clientela calcolato dall ABI 17 (che include il rendimento dei depositi, delle obbligazioni e dei pronti contro termine in euro per le famiglie e le società non finanziarie) risultava pari all 1,71% (1,88% a fine 2013). Il tasso medio ponderato sui prestiti alle famiglie e alle società non finanziarie si presentava invece pari al 3,86% (3,82% a dicembre 2013). I continui richiami delle autorità di vigilanza ad azioni di rafforzamento patrimoniale, unitamente alle pressioni del mercato per livelli di capitalizzazione superiori ai minimi regolamentari, anche nell ipotesi di piena e anticipata applicazione degli stessi (full impact), e alle incertezze crescenti sui risultati dell esercizio di comprehensive assessment da parte della BCE hanno indotto diverse banche ad accrescere il capitale ricorrendo al mercato. Nel primo semestre dell anno 9 dei principali 15 gruppi bancari italiani hanno effettuato aumenti di capitale raccogliendo entro luglio, ad operazioni concluse, 10,7 miliardi di euro. 17 ABI Monthly Outlook, Economia e Mercati Finanziari-Creditizi, luglio

17 L attività della Banca nel primo semestre 2014 La politica commerciale Sul fronte della raccolta diretta, la Banca ha proseguito la strategia di ottimizzazione del costo del funding, agendo sulle componenti marginali a tasso più elevato attraverso il perfezionamento di manovre selettive. Tale attività ha generato effetti positivi sul margine di interesse, in termini di minor costo della raccolta a breve termine. Con riferimento alla raccolta indiretta, la crescita del comparto è riconducibile, oltre che al collocamento di prestiti obbligazionari UBI Banca (per un totale di circa 634,7 milioni), anche alla forte focalizzazione sul comparto del risparmio gestito, ed in particolare sul collocamento dei fondi a finestra di UBI Pramerica (totale collocamenti circa 235 milioni, comprensivi delle prenotazioni del collocamento chiuso l 8 luglio 2014), utile diversificazione di investimento per migliorare la redditività dei portafogli dei clienti, in un contesto di mercato che ha registrato un ulteriore compressione dei tassi, con rendimenti del comparto obbligazionario, ed in particolare dei titoli di stato, ai minimi storici. Sul fronte degli impieghi, stante il perdurare degli effetti della crisi e il peggioramento della qualità del portafoglio crediti, Carime continua a privilegiare un approccio di rigorosa selezione dei prenditori, collegando il pricing delle operazioni al grado di rischio degli affidamenti concessi. In particolare, gli impieghi a breve termine hanno registrato una contrazione da inizio anno di circa 176 milioni, di cui 140 milioni riferiti al rientro di anticipazioni straordinarie concesse nel secondo semestre del 2013 ad alcuni Enti Territoriali. Il comparto degli impieghi a medio - lungo temine, invece, ha registrato una contrazione di circa 60 milioni. Le erogazioni di prestiti e mutui perfezionate nel primo semestre 2014 (pari a circa 194 milioni), seppur superiori di circa il 16% nel confronto anno su anno, non sono state sufficienti a compensare il decalage dei finanziamenti in essere. La politica commerciale nel Mercato Retail La politica commerciale attuata nel primo semestre del 2014 si è posta obiettivi di incremento del cross selling dei Clienti, cogliendo le potenzialità che offre il Mercato dei Servizi. In tal senso, nel comparto delle polizze danni sono state individuate 50 Filiali ad elevato potenziale sulle quali concentrare la proposizione delle polizze UBI Assicurazioni destinate alla protezione del patrimonio e della capacità reddituale dei Clienti; 12 di queste Filiali sono state dotate di un Corner Assicurativo con una Risorsa dedicata. E proseguita la focalizzazione sulla multicanalità, attraverso l azione proattiva dei Promoter Multicanale, figure dedicate alla commercializzazione di prodotti di monetica e di mobile banking. Nel mese di maggio è stato avviato il collocamento della carta Enjoy Terme Margherita di Savoia, una nuova carta brandizzata realizzata in partnership con l istituto termale. Il prodotto, innovativo nel suo genere, rappresenta un efficace strumento di pagamento e un opportunità per l accesso a condizioni agevolate e sconti sui prodotti e servizi delle Terme. L azione commerciale è stata indirizzata anche sull Acquiring, attraverso l avvio del collocamento del nuovo prodotto Mobile Pos. Il decreto-legge 30 dicembre 2013, n. 150, convertito, con modificazioni, dalla legge 27 febbraio 2014, n. 15, (c.d. milleproroghe) ha stabilito l obbligo per esercenti, commercianti e professionisti di dotarsi di terminali Pos per il pagamento di prestazioni superiori a 30. Il quadro congiunturale sfavorevole ha determinato la necessità di ulteriore sostegno finanziario agli investimenti fissi e al ciclo del circolante delle PMI, anche attraverso la promozione, da parte di numerose Amministrazioni Regionali Locali, di iniziative a sostegno delle imprese. Per quanto concerne le misure regionali, si è proceduto con lo stanziamento di somme a sostegno dei fondi rischi dei Confidi in particolare per la Regione Puglia e la Regione Basilicata, con la finalità di agevolare l accesso al credito delle imprese pugliesi e lucane. 17

, anche alla")

18 E proseguita l attività di promozione dell accesso al credito, attraverso nuovi o perfezionati convenzionamenti (Cofidi Regione Campania, Crotone Sviluppo) e attività di revisione dei plafond assegnati dalla Banca ai singoli Confidi, finalizzata al contenimento del rischio sia in ordine al totale delle garanzie rilasciabili che ai limiti degli importi unitari garantibili. Con riferimento ai servizi di tesoreria/cassa, su 85 gare intercettate, sono state effettuate 30 partecipazioni, di cui 21 Scuole, 3 Comuni e 6 altri Enti. Sono state aggiudicate a Banca Carime 11 gare d appalto, di cui 9 enti già gestiti e 2 enti nuovi. In relazione all introduzione dell obbligatorietà, per gli istituti scolastici, della gestione dei conti a mezzo di Ordinativi Informatici Locali (nota MIUR prot del ), Banca Carime ha proseguito l azione di marketing territoriale avviata nel 2013, che ha consentito l attivazione in O.I.L. di 81 Scuole. L Ordinativo Informatico con firma digitale per la gestione del servizio di tesoreria è stato oggetto di proposizione anche per gli altri Enti locali, in relazione ai vantaggi connessi. Nell ambito delle iniziative di educazione finanziaria promosse dal Consorzio PattiChiari, Banca Carime ha proseguito il suo impegno per la divulgazione di temi economico-finanziari nelle scuole superiori delle province di Brindisi e Taranto, tramite il programma L Impronta Economica Teens (che ha coinvolto 7 scuole e 20 classi, per un totale di circa 450 studenti), ed il concorso Sviluppa la tua idea imprenditoriale, finalizzato alla realizzazione di un business plan per l avvio di un impresa di utilità sociale per il proprio territorio. Il 26 maggio 2014, nel corso della cerimonia di premiazione, il business plan Recol s.r.l. prodotto della classe III G del L.S. Fermi-Monticelli di Brindisi si è aggiudicato il 1 premio del concorso, assicurandosi in tal modo la partecipazione alla fase finale nazionale che avrà luogo nel mese di ottobre 2014 presso la sede dell ABI a Roma. Nell ambito del modello di servizio UBI Comunità - piattaforma di servizi e progetti ad impatto sociale dedicata a organizzazioni no profit e istituzioni religiose - Banca Carime ha intensificato le proprie azioni di contatto rivolte al mondo del no profit e delle istituzioni religiose del proprio territorio. Tale attività ha portato all apertura di 20 c/c convenzionati a Parrocchie e di 27 c/c convenzionati a organizzazioni no profit. Ad inizio anno Banca Carime, in condivisione con il Ministero dell Istruzione, dell Università e della Ricerca ed in partnership con Confindustria Bari-Bat, l Università degli Studi di Bari, la Camera di Commercio di Bari e l Istituto Agronomico Mediterraneo, ha organizzato l evento Benvenuti al Sud: open day per giovani talenti, convegno rivolto a giovani imprese e start up emergenti. L iniziativa ha rappresentato un importante occasione per la Banca per avviare contatti, attivare confronti, suscitare curiosità e favorire così sinergie e sviluppo di possibili collaborazioni. La politica commerciale nel Mercato Private & Corporate Unity Con Private & Corporate Unity la banca offre un unico punto di riferimento ai clienti del Gruppo per la cura del patrimonio personale e dell impresa, includendo nell offerta commerciale anche servizi di consulenza specialistica qualificata quali il Pro Active Wealth Advisory e il Corporate Advisory. Per quanto concerne il segmento Private, l impegno della rete è stato focalizzato al raggiungimento degli obiettivi di marginalità prefissati, privilegiando i prodotti core del mercato, quali la raccolta assicurativa e il risparmio gestito. Sul fronte assicurativo danni, in collaborazione con UBI Assicurazioni, sono state proposte ai clienti soluzioni su misura per la copertura dei rischi professionali, patrimoniali e familiari. Per quanto riguarda il ramo vita, si registra il sorpasso delle sottoscrizioni di polizze di tipo Unit rispetto alle polizze di tipo tradizionale con gestione separata. Il risparmio gestito ha fatto registrare un flusso netto positivo, grazie anche al contributo dei fondi comuni di diritto italiano con finestra di collocamento di UBI Pramerica. Inoltre, sono stati ampliati gli accordi di collaborazione con SGR non facenti parte del Gruppo UBI, rendendo così l offerta di prodotti di risparmio gestito ancor più ricca ed in grado di soddisfare le esigenze della clientela Private. Con l obiettivo di incrementare sia la base clienti che le masse amministrate, è stata praticata una politica di pricing favorevole sull offerta di prestiti Obbligazionari UBI, in relazione, tempo per tempo, all evoluzione dei mercati e dell arena competitiva. 18

19 Nel segmento Corporate, il perdurare di una fase congiunturale molto difficile ha comportato una ancora maggiore focalizzazione sulla selezione delle operazioni e sul presidio della qualità del credito, utilizzando opportunamente anche la leva prezzo per mantenere livelli sostenibili di redditività del comparto. Al fine di coniugare l esigenza di miglioramento delle condizioni del credito erogato alla clientela e contestualmente il mantenimento di un adeguato margine finanziario per la Banca, si è fatto ampio ricorso alla provvista agevolata rappresentata principalmente da fondi BEI (erogati 30 finanziamenti per circa 26 milioni). Hanno completato l offerta di servizi a disposizione della clientela Private e Corporate, l attività di family business nonché specifiche soluzioni assicurative, di predisposizione di operazioni di finanza strutturata e di risk management fornite anche tramite società di brokeraggio di rilievo internazionale con le quali esistono specifici accordi commerciali. Servizio Clienti La costante ricerca di miglioramento del livello di servizio offerto alla clientela e l individuazione dei bisogni non ancora soddisfatti, hanno portato il Gruppo UBI Banca a costituire nel corso del 2013, per ciascuna Banca Rete, i Poli del Servizio Clienti. Per Banca Carime, il Servizio Clienti ha iniziato ad operare a Maggio 2013, con un attività di contatto telefonico focalizzata verso quella parte di Clientela che manifestava alcuni segnali di rischio di abbandono (Campagna Tandem Retention), attraverso contatti telefonici outbound con lo scopo di individuare eventuali aree di bisogno non soddisfatte e, nel contempo, cercando di raccogliere informazioni utili allo sviluppo commerciale della relazione con Cliente. Nel primo Semestre 2014 il Servizio Clienti Carime ha poi ampliato notevolmente la sua attività di sviluppo commerciale, in totale sinergia con la Rete Filiali, supportando le iniziative commerciali previste dall Action Plan di Gruppo. Nel corso di questi primi sei mesi del 2014, il Servizio Clienti Banca Carime ha effettuato oltre telefonate verso la Clientela, mentre i Clienti con i quali è stato possibile sviluppare la relazione telefonica (clienti reperiti) risultano n A fronte di tale attività sono stati fissati appuntamenti con la clientela a favore delle Filiali di Banca Carime per la finalizzazione delle proposte commerciali. La tipologia di campagne commerciali supportata dal Servizio Clienti Carime ha riguardato gli ambiti di sviluppo del Cross Selling (Carte Prepagate Enjoy, Presidio Ciclo di Vita, Sviluppo polizze Casa), della raccolta (Piani di Accumulo Finanziari) e degli impieghi (Prestiti e Cessione del quinto della pensione). Tra le iniziative svolte dal Servizio Clienti Carime nel 1 semestre 2014, va segnalata l attività di supporto in occasione delle chiusure del mese di aprile: sono stati contattati Clienti e sono quelli che hanno dichiarato la propria disponibilità a mantenere il rapporto con Banca Carime nonostante la chiusura della propria filiale. Nel 1 semestre 2014 è inoltre proseguito il significativo investimento in ambito di formazione delle risorse con l obiettivo di consolidare le capacità e le conoscenze essenziali per effettuare un contatto telefonico di qualità finalizzato principalmente a rilevare il livello di soddisfazione del Cliente e gli ambiti di possibile sviluppo commerciale. Le opportunità commerciali create sono state condivise con le filiali della Banca attraverso la notifica degli appuntamenti fissati nell agenda dei Gestori e Referenti Clienti ed il conseguente feed back che consente di valutare puntualmente il contributo del Servizio Clienti ai risultati commerciali con l obiettivo, soprattutto, di migliorarne le performances facendo tesoro delle esperienze accumulate. La capacità di personalizzare il contatto telefonico in base all interlocutore ha avuto un riscontro favorevole da parte della Clientela che l ha interpretato come un segnale di attenzione nei propri confronti: una nuova e diversa modalità di fare Banca per bene. 19

.")

20 I crediti a Clientela In un contesto di crisi accentuata, l attività creditizia ha registrato un rallentamento; lo stock crediti si decrementa nel semestre di 268,4 mln/ (- 6,02%). In particolare, nel comparto imprese la contrazione è di oltre il 7%; sostanziale stabilità invece nel settore famiglie consumatrici (- 0,3%). Tengono gli impieghi a MLT che a giugno 2014 rappresentano oltre il 76% degli impieghi con un ammontare delle erogazioni vicino al decalage che è pari a c.a 200 milioni di Euro nel semestre; la quasi totalità della diminizione degli stock è dunque da attribuire agli impieghi a vista e breve termine. Particolare rilevanza è stata attribuita nel 1 semestre 2014 all attività di revisione dei fidi al fine di confermare il merito creditizio delle controparti e con lo scopo di rafforzare le garanzie a presidio dei crediti utilizzando le seguenti opportunità: Fondo Centrale di Garanzia per le PMI - legge 662/96 Sino al 30 giugno 2014 sono state perfezionate n. 578 operazioni per circa 49 milioni di Euro di cui: 101 operazioni per circa 33 milioni di Euro di finanziamenti con procedura ordinaria/semplificata, e 477 operazioni per circa 16 milioni con la procedura importo ridotto (microcredito). In data 10 marzo 2014 è entrato in vigore il nuovo regolamento del Fondo di Garanzia delle PMI che ha recepito le novità introdotte dal Decreto Salva Italia e dal Decreto del Fare, apportando una revisione dei criteri di accesso per il rilascio della garanzia, che allargherà notevolmente il numero delle imprese che potranno utilizzare il Fondo. Per la Regione Puglia, nell ambito dell iniziativa TITOLO II Incentivi alle micro e piccole imprese e TITOLO II - TURISMO, POR sono state intercettate, al direttamente o tramite Confidi pratiche, per circa 52 mln/ di cui positivamente deliberate 229 per circa 33 mln/. Di queste 154 hanno già ricevuto la determina di ammissione alle agevolazioni, per investimenti pari a circa 23 mln/. Le pratiche sono state prevalentemente assistite da garanzia all 80%, ai sensi della L.662/96, oppure da garanzie rilasciate dai quattro Confidi convenzionati con Carime, che hanno ricevuto il rifinanziamento da parte della Regione dei Fondi Rischi dedicati. La Regione Puglia, dato l attuale quadro congiunturale, ha ritenuto opportuno mantenere, per il 2014, un incremento significativo del contributo in conto interessi (calcolato all IRS più 4 p.p.) nonché un innalzamento della soglia massima dell agevolazione concedibile, che comprende anche un contributo in conto impianti pari al 20% dell investimento in macchinari, impianti ed attrezzature. La scadenza del bando ( ) ha coinciso con l entrata in vigore del nuovo Regolamento di esenzione, approvato il dall Unione Europea, per il quale alcune categorie di aiuti a finalità regionale rientrano dal nel Regime De Minimis. Pertanto le imprese, le cui pratiche non risultassero già deliberate ed inviate telematicamete alla Regione entro il , otterranno nei prossimi mesi un contributo sottoposto alla nuova disciplina. La Misura sarà molto probabilmente rifinanziata nel POR , dato il successo dell iniziativa sul territorio regionale. Banca Carime ha recentemente sottoscritto un atto integrativo alla Convenzione già in essere con Sviluppo Basilicata, soggetto gestore di due Fondi di Garanzia costituiti dalla Regione Basilicata per agevolare l accesso al credito delle imprese del territorio: Fondo di garanzia per il circolante delle imprese del settore commercio; Fondo di Garanzia PO FESR Basilicata per Investimenti e per il Circolante delle imprese degli altri settori. Si è ritenuto di particolare interesse l utilizzo di questi Fondi per il capitale circolante, al fine di garantire all 80% operazioni di consolidamento passività a breve presso la banca, tenuto conto delle modifiche intervenute nel Regolamento della L.662, che ha ridotto al 30% la percentuale di garanzia attivabile su tali operazioni. 20

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Luglio 2015 (principali evidenze) 1. A giugno 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.833 miliardi di euro (cfr. Tabella 1) è nettamente

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Settembre 2015 (principali evidenze) 1. Ad agosto 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Ottobre 2015 (principali evidenze) 1. A settembre 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825 miliardi di euro (cfr. Tabella 1) è nettamente

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Maggio 2015 (principali evidenze) 1. Ad aprile 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.825,8 miliardi di euro (cfr. Tabella 1) è nettamente

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

RAPPORTO MENSILE ABI Luglio 2013 (principali evidenze) 1. A giugno 2013 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.893 miliardi di euro (cfr. Tabella 1) è sempre

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014)

") RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO MENSILE ABI Gennaio 2015 (principali evidenze con i dati di fine 2014) 1. A fine 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.820,6 miliardi di euro

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze)

") RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Dicembre 2013 (principali evidenze) PRINCIPALI GRANDEZZE BANCARIE: CONFRONTO 2013 VS 2007 2007 2013 Prestiti all'economia (mld di euro) 1.673 1.851 Raccolta da clientela (mld di euro)

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze)

") RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Marzo 2014 (principali evidenze) 1. A febbraio 2014 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.855 miliardi di euro (cfr. Tabella 1) è nettamente

Economie regionali. Bologna aprile 2010

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

Economie regionali Bologna aprile 21 L'andamento del credito in Emilia-Romagna nel quarto trimestre del 29 2 1 3 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti

TERZO SUPPLEMENTO AL PROSPETTO DI BASE

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze)

") RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI Giugno 2015 (principali evidenze) 1. A maggio 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.815 miliardi di euro (cfr. Tabella 1) è nettamente

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

L attività degli intermediari finanziari

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,