Esame di Stato di ammissione alla professione di Ingegnere Ingegneria Gestionale (sezione A) Prova di classe (34/S) I sessione 2009

|

|

|

- Nicoletta Castelli

- 8 anni fa

- Visualizzazioni

Transcript

1 Domanda 1. Esame di Stato di ammissione alla professione di Ingegnere Ingegneria Gestionale (sezione A) Prova di classe (34/S) I sessione 2009 L amministratore delegato di un impresa automotive, il dr. Rossi, sta analizzando le performance di redditività delle business unit del gruppo relative al primo trimestre 2008 ed è abbastanza preoccupato dei risultati della business unit Ricambistica, la quale produce particolari pezzi di ricambio per carrozzerie. Nella fattispecie tale business unit si occupa di produrre e commercializzare due particolari pezzi di ricambio, il modello X e Y. Tabella 1. Dati di costi di periodo, volume di produzione e vendite della business unit Ricambistica Dati I Trimestre 2008 Costi Indiretti Industriali Fissi [ ] Manodopera indiretta (carrellisti, supervisore qualità) + ammortamento del capannone e dei macchinari ( ) + spese di energia elettrica e riscaldamento, spese per il consumo di materiali sussidiari Costi Indiretti Industriali variabili [ ] 0 Costi Indiretti non Industriali [ ] (spese generali di vendita e di amministrazione) quantità di X prodotte (numero di unità) quantità di Y prodotte (numero di unità) quantità di X vendute (numero di unità) quantità di Y vendute (numero di unità) Capacità produttiva disponibile (ore di manodopera diretta per trimestre) Prezzo prodotto X [ ] 35 Prezzo prodotto Y [ ] 40 Tabella 2. Redditività della Business Unit Ricambistica I Trimestre 2008 Fatturato Costo del Venduto Utile Lordo Costi Indiretti non Industriali Risultato Operativo Netto ROS 6,36% Nel primo trimestre 2008 le vendite dei prodotti X e Y sono state inferiori alle aspettative (vedi tabella 1), ma tuttavia la redditività della business unit si è mantenuta positiva (vedi tabella 2). L impresa adotta un sistema di contabilità a costi pieni standard (absorption costing) dove i costi indiretti vengono raggruppati in unico centro di costo e allocati ai prodotti sulla base delle ore di manodopera diretta. 1/11

2 La tabella 3 riporta inoltre alcune informazioni di sintesi estratte da distinta base e ciclo di lavorazione dei prodotti X e Y. Tabella 3. Costo diretto dei prodotti X e Y X Y costo diretto (manodopera diretta e materiali)[ ] (costo perfettamente variabile rispetto a unità prodotte) ore di manodopera diretta per unità di prodotto 0,2 0,25 Domande Sulla base di tali informazioni, si aiuti il dr. Rossi a compiere le seguenti considerazioni: Stabilire se nel trimestre vi sia stato un problema di capacità produttiva inutilizzata Spiegare come è stato calcolato il costo del venduto presentato in tabella 2, evidenziando i relativi procedimenti di calcolo Quantificare il valore dei magazzini di prodotti finiti al termine del primo trimestre 2008 (si ipotizzi che non vi fossero rimanenze di alcun tipo a inizio trimestre) Comprendere il flusso di cassa netto generato dalle operazioni di produzione e vendita nel trimestre in questione, ignorando gli effetti fiscali. Si supponga a tal fine che: 1) il tempo medio di durata dei debiti e dei crediti commerciali siano entrambi pari a 60 giorni e non vi fossero a inizio semestre crediti e debiti commerciali pregressi; 2) la scorta di sicurezza nei materiali diretti sia rimasta invariata durate il trimestre. Individuare i limiti dell attuale sistema contabile e progettare un nuovo sistema di contabilità che sia più veritiero nello stabilire l effettiva redditività della business unit Ricambistica. A tal fine, si illustri come sarebbe il risultato operativo netto della business unit secondo il nuovo sistema di contabilità industriale. 2/11

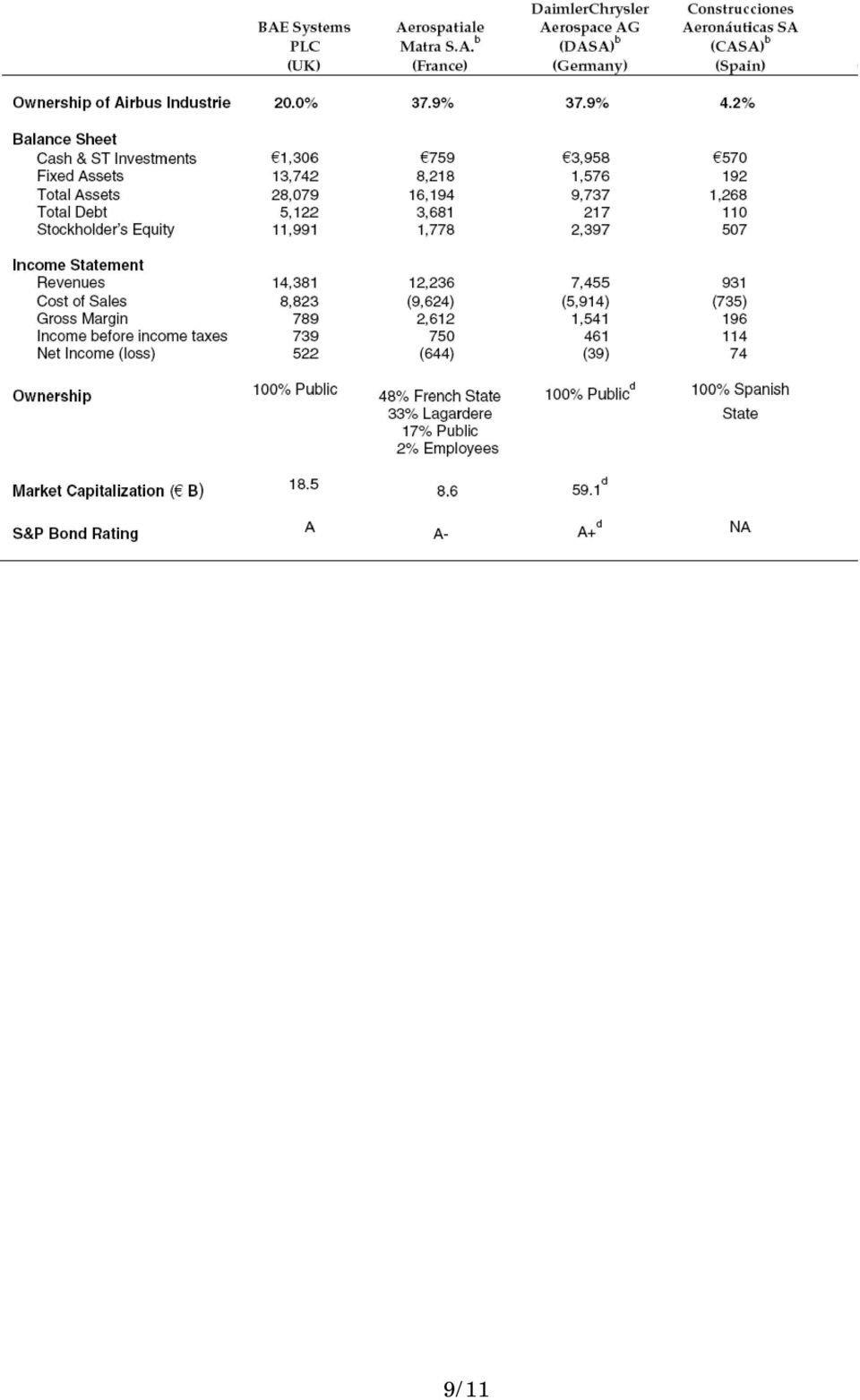

3 Domanda 2 Il caso di studio riporta informazioni relative a decisioni strategiche di innovazione di prodotto che il consorzio Airbus dovette affrontare nel corso dell anno Non vengono considerati in questa traccia eventi accaduti successivamente. Al candidato è richiesto di rispondere ai quesiti proposti nel caso esclusivamente sulla base delle informazioni presentate nella traccia. Non è pertanto richiesta una conoscenza specifica degli eventi accaduti nel settore del trasporto aereo nell ultimo decennio. L Airbus A3XX Nell anno 2000 il consorzio Airbus 1 era impegnato nel valutare l opportunità di proseguire con il progetto di sviluppo e industrializzazione dell aereo A3XX. Il progetto - che aveva negli ultimi 3 anni generato investimenti per attività di ricerca pari a 700 milioni di dollari mirava allo sviluppo di un modello di aeromobile ad alta capacità che si sarebbe dovuto collocare nella fascia di mercato che nel gergo del settore veniva tradizionalmente indicata come VLA (i very large aircraft). Rispetto al Boeing l aereo (sviluppato dalla rivale Boeing negli anni Settanta) maggiormente utilizzato nelle rotte transoceaniche - questo nuovo aeromobile avrebbe dovuto caratterizzarsi per una più ampia capacità di trasporto (circa 550 passeggeri contro i 350 del ), nonché per una maggiore autonomia di volo (essendo ad esempio in grado di collegare direttamente la costa orientale degli Stati Uniti con Asia Orientale e Australia). Allo studio di fattibilità, avviato nei primi anni Novanta, aveva partecipato anche la rivale Boeing, la quale si era ritirata dal progetto nel 1995 stimando la domanda futura per il trasporto aereo troppo incerta per un investimento così elevato. Da quel momento in poi Boeing aveva drasticamente contenuto i suoi investimenti in ricerca per un aeromobile ad alta capacità. Rispetto al Boeing 747, l Airbus A3XX si sarebbe caratterizzato per un maggior comfort a bordo per i passeggeri e costi per volo per le compagnie aeree più elevati del 12% che andavano comunque commisurati a una capacità maggiore del 35%. L investimento Dopo aver svolto nella seconda metà degli anni Novanta attività di ricerca sull A3XX, nel corso dell anno 2000 il consorzio Airbus stava valutando la possibilità di dare avvio a partire dal 2001 alle successive fasi di sviluppo e industrializzazione. Per realizzare tali attività Airbus stimava necessario tra il 2001 e il 2008 (si veda la tabella 1 per la distribuzione temporale dei flussi di cassa) un investimento complessivo nel progetto pari a 13 miliardi di dollari, di cui: - 11 miliardi per ulteriori attività di ricerca e per lo sviluppo pre-competitivo (si assuma che Airbus adotti i principi contabili statunitensi GAAP che non prevedono una capitalizzazione di tali spese), - Complessivamente 1 miliardo per investimenti in impianti e altre immobilizzazioni materiali (interamente ammortizzabili su base decennale) 1 Airbus Industrie è un consorzio europeo fondato nel 1970 e partecipato dai quattro principali costruttori europei: 1) DASA - Daimler Chrysler Aerospace AG (Germania), 2) BAE Systems PLC (Regno Unito), 3) CASA - Construcciones Aeronauticas SA (Spagna); 4) Aerospatiale Matra SA (Francia). E importante notare che queste ultime due imprese erano partecipate dai rispettivi governi nazionali. 2 Si faccia riferimento alla figura A1 nell allegato per un confronto sulle caratteristiche di volo degli aeromobili a elevata capacità prodotti da Boeing e Airbus. 3/11

4 - 1 miliardo in capitale circolante necessario per sostenere le prime fasi dell industrializzazione. Tabella 1. Flussi di cassa legati allo sviluppo e all industrializzazione del A3XX anno per anno (dati espressi in milioni di dollari) Anno Totale Spese per Attività di Ricerca e Sviluppo Acquisto di Impianti e Macchinari Impiego di Capitale Circolante L investimento sarebbe stato finanziato nel seguente modo: 1. 3,6 miliardi di dollari sarebbero provenuti da aiuti di stato dei governi francese e spagnolo 2. 5,9 dai partner del consorzio Airbus (si veda la tabella A1 in allegato per informazioni di bilancio dei gruppi con partecipazioni nel consorzio) 3. 3,5 da fornitori strategici del consorzio, i quali erano pronti a condividere in pieno il rischio del progetto (il loro capitale non sarebbe stato infatti rimborsato in caso di fallimento del progetto, mentre la remunerazione del loro capitale investito sarebbe stata proporzionale ai ritorno generale prodotto dall investimento.) Airbus prevedeva che i primi A3XX sarebbero stati consegnati ai clienti nel Nel novembre 2000 il consorzio aveva già ricevuto 22 ordini per il nuovo aeromobile (di cui 10 da Air France, partecipata dal governo francese, il quale poteva vantare anche un importante partecipazione nel consorzio) e confidava nel fatto che altri 24 ordini si sarebbero potuti presto concretizzare. Gli economics del progetto A3XX Il prezzo di listino previsto da Airbus per l A3XX era di 225 milioni di dollari, mentre l EBITDA atteso sarebbe dovuto essere compreso tra il 25% e il 30% dei ricavi. Il consorzio Airbus si prefiggeva un IRR pari al 20%, giudicato più che soddisfacente in un settore in cui il coefficiente beta delle attività industriali era stimato pari a 0,84 e in un contesto con tassi annui di inflazione medi previsti a 30 anni pari al 2% e a un rendimento dei titoli obbligazionari a 30 anni pari al 6%. La vita utile del nuovo aeromobile era stimata essere tra i 30 e i 50 anni. Dal 2008 per l A3XX Airbus prevedeva una capacità produttiva pari a 4 aeromobili al mese. 4/11

5 La previsione della domanda Il principale elemento di rischio nel progetto nasceva dall incertezza nella previsione nella domanda futura per il trasporto aereo, condizionata significativamente dall evoluzione nei modelli di business delle compagnie aeree. Negli ultimi anni la deregulation del settore in Europa e negli Stati Uniti aveva aperto la strada all ingresso nel mercato di molte compagnie low cost (Ryanair e Southwest in primis) le quali operavano secondo un modello point-to-point (basato su collegamenti diretti) rispetto al modello hub-and-spoke 3. Questo modello è basato su uno scalo intermedio in un hub e veniva tradizionalmente utilizzato dalle compagnie di volo per i collegamenti internazionali di medio-lungo raggio. Molti esperti del settore e in particolare gli analisti di mercato di Boeing - confidavano che in futuro il modello del point-to-point avrebbe potuto affermarsi anche per i collegamenti di lungo-lunghissimo raggio, complici le seguenti cause: 1. Una crescita stimata per la domanda di traffico aereo (si prevedeva per il ventennio un CAGR pari al 5%). 2. La disponibilità di velivoli a media capacità (300 passeggeri) e in grado di volare sul lungolunghissimo raggio (es. Boeing 777 o l Airbus A340) 3. La congestione dei grandi hub continentali, che avrebbe potuto portare molte compagnie di volo a spostare parte del loro traffico a lungo raggio su aeroporti secondari (es. Alitalia con un volo diretto Torino-New York, anziché con un volo tra le due città con uno scalo intermedio a Roma Fiumicino) 4. Il fatto che la frequenza dei voli sulle principali rotte trans-continentali non sarebbe potuta aumentare oltre a un limite fisiologico, dettato dalla bassa preferenza dei passeggeri a partire/arrivare da/in uno scalo in piena notte. Per questi motivi Boeing stimava che la domanda per VLA nei prossimi 20 anni (il periodo ) sarebbe stata pari a non più di 330 aeromobili. Airbus prevedeva invece per i prossimi vent anni che il modello dominante per il trasporto a medio-lungolunghissimo raggio potesse ancora essere costituito dallo hub-and-spoke, complici i limitati investimenti in nuovi aeroporti che erano previsti per i prossimi due decenni. Nello specifico Airbus prevedeva che la domanda per l A3XX sarebbe potuta provenire da: 3 Con il termine hub and spoke - creato per analogia con la ruota della bicicletta (hub = mozzo, spoke = raggio) - si intende un modello di sviluppo della rete delle compagnie aeree costituito da uno scalo dove si concentrano la maggior parte dei voli. Solitamente questo scalo è anche la base (o una delle basi) di armamento della linea aerea. Ad esempio Londra-Heathrow per la British Airways o Parigi-Charles de Gaulle per l'air France. Concentrando i collegamenti su un "hub", il risultato è una capacità di fornire più frequenze tra due aeroporti "spokes", il cui flusso di traffico, invece di risolversi con voli diretti, viene convogliato sull'hub. Ad esempio, a parità di flusso di traffico tra due aeroporti "spokes" (Catania e Venezia), il convogliare traffico su un hub (come può essere Roma) permette, a parità di flusso, di realizzare più collegamenti in uno stesso periodo di tempo (es. più frequenze giornaliere) mantenendo elevati i coefficienti di carico degli aeromobili (dato dal rapporto tra numero di passeggeri trasportati e quelli trasportabili). 5/11

rispetto al modello hub-and-spoke 3.")

6 - la crescita della domanda di trasporto aereo sulle rotte a lungo raggio, - dal fatto che (secondo le previsioni) lo hub and spoke potesse essere ancora a lungo il modello di collegamento dominante dei grandi vettori, - la dismissione di aerei ormai obsoleti e dal fatto che molte compagnie nel rinnovare la propria flotta per aerei a grandi capacità si sarebbero indirizzate verso il nuovo aeromobile. La tabella A3 in allegato riporta alcuni elementi attraverso cui il consorzio europeo stimava la domanda futura per VLA. La fiducia nelle potenzialità di mercato del A3XX era inoltre suffragata da previsioni a breve termine fornite da analisti esterni che prevedevano per molti vettori una diminuzione nelle loro flotte dei Boeing 747 (si veda la tabella A3). La concorrenza con Boeing Oltre all incertezza sulla previsione della domanda, l altra fonte di rischio nell investimento era legata alla possibile reazione di Boeing a un eventuale decisione di Airbus di proseguire con lo sviluppo del modello A3XX. L introduzione del nuovo velivolo avrebbe infatti permesso ad Airbus di scalfire il monopolio di Boeing sul mercato degli aerei ad alta capacità, grazie al quale quest azienda cross-sussidiava il mercato degli aeromobili di dimensioni più contenute (nel 2000 il B747 veniva venduto a un prezzo di listino di 150 milioni di dollari e con un margine operativo netto pari al 20% circa). Airbus prevedeva che Boeing avrebbe potuto reagire seguendo una di queste vie: 1. Continuare a puntare sulla tecnologia del 747 e sostenendo un investimento di 4 miliardi di dollari - svilupparne un restyling che ne avrebbe migliorato la capacità di carico (520 passeggeri) 2. Iniziare una guerra di prezzo con Airbus nel segmento dei VLA, tagliando il prezzo del modello Sviluppare un nuovo superjumbo che potesse competere con l A3XX (si assuma che questa alternativa potesse richiedere a Boeing lo stesso investimento previsto da Airbus). 4. Ignorare la strategia di Airbus e continuare a concentrarsi sulla famiglia di velivoli che risultavano al momento a catalogo. Boeing doveva prendere una decisione ed era condizionata da esigenze divergenti: - Da un lato, essendo recentemente uscita da un periodo di crisi (culminato nel 1997, nel quale per la prima volta in 50 anni l utile netto era stato negativo), negli ultimi anni Boeing aveva dovuto accrescere l impegno verso la massimizzazione del ritorno per gli azionisti (con una conseguente crescente attenzione sulla crescita del valore delle azioni collocate sul mercato borsistico). - Dall altro lato, vi era la consapevolezza che in questo settore Boeing dovesse creare un nuovo modello di aereo ogni anni, pena una perdita di esperienza e competenze. Il 747 risaliva agli anni Settanta. Inoltre, molti tra i collaboratori che avevano partecipato alla creazione dell ultimo modello erano già andati in pensione o si erano spostati in altre aziende e altri avrebbero fatto altrettanto nel giro di pochi anni. Sviluppare un superjumbo sembrava però una sfida molto pericolosa per Boeing, visto che l azienda stimava una domanda per VLA abbastanza contenuta per il prossimo ventennio. 6/11

7 A questi elementi si sommava la progressiva perdita di quote di mercato nei confronti di Airbus (si vedano le tabelle A4 e A5 nell allegato per dati agli ordinativi di Airbus e Boeing e ai bilanci delle due aziende) Domande Sulla base di queste informazioni e dei dati presenti nell allegato, il candidato esprima una valutazione sulla convenienza per Airbus di proseguire con l investimento adducendo motivazioni di tipo economicofinanziario combinate ad argomentazioni di carattere strategico. Nel far ciò si richiede al candidato di affrontare i seguenti punti. 1. Si stabilisca la strategia più conveniente per Boeing, discutendo pro e contro delle quattro alternative disponibili e illustrando come le decisioni prese da Boeing potranno influenzare la strategia di Airbus. 2. Si individui il numero annuale di aeromobili che rende il Valore Attuale Netto dell investimento positivo (punto di pareggio di lungo periodo). A tal fine - per semplicità di calcolo - si ipotizzi che una volta sviluppato l A3XX verrà commercializzato per 45 anni. Si consideri inoltre un aliquota fiscale pari al 38%. Si illustrino i limiti dell analisi indotti dalle assunzioni compiute e si specifichi come tali assunzioni influenzino il calcolo del punto di pareggio di lungo periodo. 3. Si stimi la domanda attesa per l A3XX e (ipotizzando una vendita annuale costante e un periodo di commercializzazione per l A3XX pari a 45 anni) - in funzione di questa e della capacità produttività disponibile - si stimi il VAN dell investimento e si stabilisca se garantisce i tassi interni di rendimento richiesti dal consorzio. 4. Facendo riferimento all applicazione delle opzioni reali alla valutazione dei progetti di innovazione, si discuta qualitativamente il valore di eventuali opzioni di differimento, espansione o abbandono futuro della decisione di investimento da parte di Airbus. Si considerino a tal fine l incertezza sulla domanda e i pro/contro di un entrata nel mercato come first mover. 7/11

8 Allegato Figura A1. L offerta di Airbus e Boeing sugli aeromobili a media-alta capacità Fonte: Lehman Brothers Aerospace & Defense Electronics Industry Update (2000) Tabella A1. Dati Sintetici di Bilancio (riferiti all esercizio finanziario 1999) per i 4 partner del consorzio Airbus 8/11

Tabella A1.")

9 9/11

10 Tabella A2. stime relative domanda nel 2019 per i VLA (Very Large Aircraft) con capacità superiore ai 500 passeggeri Modello di VLA posti totali disponibili nel 1999 tassi medi di crescita annuale diminuzione posti offerti per via di dismissioni di vecchi aeromobili tasso stimato di conversione al modello A3XX A % % A % % 777-2/ ,60% % 747-1/2/ % % % % Fonte: Stime Airbus (2000) Tabella A3. Composizione della flotta per le 15 compagnie aree con maggior utilizzo del Boeing 747. Dati 1997 e previsioni per il 2001 Fonte: Aviation Week (2000) Nota: la flotta widebody include i Boeing 747, 777, 767, gli MD-11, L10-11 (della McDonnel Douglas) e gli Airbus A300, A310, A330 e A340 10/11

Tabella A3.")

11 Tabella A4. Dati di Bilancio per Boeing e per il consorzio Airbus Fonte: Boeing Annual Reports, The Wall Street Journal, The Airline Monitor 11/11

12 Tabella A5. Ordini e consegne di aeromobili per Boeing e Airbus Fonte: The Airline Monitor (2000) 12/11

13 13/11

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof.

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

ANALISI DELLE POLITICHE DI INVESTIMENTO. Docente: Prof. Massimo Mariani

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

Fatturato e Cash flow in crescita

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

GRUPPO SOL COMUNICATO STAMPA RISULTATI DI BILANCIO CONSOLIDATO AL 31-12- 2005 Fatturato e Cash flow in crescita Fatturato consolidato: Euro 346 milioni (+7,5%) Cash Flow: Euro 56,3 milioni (+4 %) Utile

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 05, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

SVOLGIMENTO TIPOLOGIA C

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

SVOLGIMENTO Una società per azioni che produce mobili in legno al termine dell esercizio n presenta una situazione di difficoltà: L esercizio si è chiuso con una perdita di 300.000 euro che ha portato

L analisi per flussi ed il rendiconto finanziario

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

L analisi per flussi ed il rendiconto finanziario L analisi di bilancio si compone di due strumenti complementari per la valutazione delle condizioni di economicità delle aziende: gli indici ed il rendiconto

COMUNICATO STAMPA. Interpump Group: risultati del terzo trimestre 2003

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

COMUNICATO STAMPA Interpump Group: risultati del terzo trimestre 2003 Ricavi netti: +1,3% a 106,7 milioni di euro Ricavi netti dei primi nove mesi 2003: +2,6% a 384,5 milioni di euro In ottobre la crescita

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Relazione tecnica Presupposti per la determinazione per l anno 2003 del prezzo all ingrosso dell energia elettrica destinata ai clienti del mercato vincolato 1. Premessa e contesto normativo Il provvedimento

Economia e organizzazione aziendale

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Economia e organizzazione aziendale Corso di Laurea: Ing. Meccanica Ing. e Informatica Prof. Fabio Bertoni Esercizi su analisi degli investimenti Esercizio 1 Un impresa intende valutare la possibilità

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

Il Gruppo: valore per il territorio

Il Gruppo AEB-Gelsia rappresenta una tra le prime multiutility in Lombardia per fatturato e clienti serviti e si colloca tra i primi 20 operatori a livello nazionale. Il Gruppo ha voluto ribadire il proprio

Il Gruppo AEB-Gelsia rappresenta una tra le prime multiutility in Lombardia per fatturato e clienti serviti e si colloca tra i primi 20 operatori a livello nazionale. Il Gruppo ha voluto ribadire il proprio

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Cos è la creazione di valore? l approccio del valore

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

POLITECNICO di MILANO

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

POLITECNICO di MILANO Valutazione degli investimenti ESERCITAZIONI Corso di IMPIANTI MECCANICI Prof. Stefano FARNE 1 Esercizio 1 L azienda TOP SpA, che produce tappi, ha acquistato, dopo lunghe trattative,

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

Management Game 2011

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Lezione n. 3. Le determinanti della dinamica finanziaria

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

FINANZA AZIENDALE Lezione n. 3 Le determinanti della dinamica finanziaria 1 SCOPO DELLA LEZIONE Comprendere i principali fenomeni in grado di influenzare la dinamica finanziaria aziendale Sviluppare un

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA:

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

GRUPPO EDITORIALE L ESPRESSO SPA COMUNICA: Si è riunito oggi a Roma, presieduto da Carlo Caracciolo, il consiglio di amministrazione di Gruppo Editoriale l Espresso S.p.A. che ha esaminato i risultati

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

= 23) Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %

Utile (perdita) dell'esercizio / A) Patrimonio netto 0,93 % 1,55 % (40,00) %") ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

ALBA S.R.L. Sede legale: VIA ROSA JEMMA N. 118 BATTIPAGLIA (SA) Iscritta al Registro Imprese di SALERNO C.F. e numero iscrizione 04863070654 Iscritta al R.E.A. di SALERNO n. 399875 Capitale Sociale sottoscritto

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

Comunicato stampa SEMESTRE RECORD PER INTERPUMP GROUP: RICAVI NETTI +35% A 434 MILIARDI L UTILE OPERATIVO CONSOLIDATO CRESCE DEL 29% A 78,1 MILIARDI FORTE CRESCITA DEL CASH FLOW OPERATIVO (+87%) A 74,3

UNIVERSITÀ DEGLI STUDI DI BRESCIA

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2015 TEMI D ESAME PRIMA PROVA SCRITTA (18/11/2015) TEMA N. 1 Ammortamenti e svalutazioni con riferimento alle immobilizzazioni immateriali, materiali e

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Autorizzato frazionamento azioni ordinarie Amplifon S.p.A. nel rapporto di 1:10; il valore nominale passa da Euro 0,20 a Euro 0,02 per azione

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

COMUNICATO STAMPA AMPLIFON S.p.A.: L Assemblea degli azionisti approva il Bilancio al 31.12.2005 e delibera la distribuzione di un dividendo pari a Euro 0,30 per azione (+25% rispetto al 2004) con pagamento

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

News Release. Utile ante special item in leggero calo per BASF; confermate le previsioni per il 2016

News Release Primo trimestre 2016/Assemblea annuale degli azionisti Utile ante special item in leggero calo per BASF; confermate le previsioni per il 2016 29 aprile 2016 Jennifer Moore-Braun Phone: +49

News Release Primo trimestre 2016/Assemblea annuale degli azionisti Utile ante special item in leggero calo per BASF; confermate le previsioni per il 2016 29 aprile 2016 Jennifer Moore-Braun Phone: +49

Analisi delle politiche di investimento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi delle politiche di investimento Capitolo 8 Indice degli argomenti 1. Incidenza del capitale circolante netto commerciale 2. Indici

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi delle politiche di investimento Capitolo 8 Indice degli argomenti 1. Incidenza del capitale circolante netto commerciale 2. Indici

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI MATERIALI La società industriale Alfa S.p.A. deve redigere il Bilancio dell esercizio 20x5 ai sensi della normativa nazionale. A tal fine, si

Business Plan Sostenibilità economico-finanziaria

Business Plan Sostenibilità economico-finanziaria Il presente piano è una previsione indicativa, effettuata prima del completarsi delle attività di ricerca. L aggiornamento sarà effettuata dopo le analisi

Business Plan Sostenibilità economico-finanziaria Il presente piano è una previsione indicativa, effettuata prima del completarsi delle attività di ricerca. L aggiornamento sarà effettuata dopo le analisi

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Commento al tema di Economia aziendale 2006

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Commento al tema di Economia aziendale 2006 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali è incentrato sulla gestione finanziaria dell impresa ed è articolato in

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi