CAPITOLO 6 LA DETERMINAZIONE DEI COSTI BASATA SULLE ATTIVITA

|

|

|

- Fabia Agnese Biondi

- 8 anni fa

- Visualizzazioni

Transcript

1 CAPITOLO 6 LA DETERMINAZIONE DEI COSTI BASATA SULLE ATTIVITA Approach We feel that the new section on ABC provides the appropriate level of depth for a required course. Students need to understand the potential benefits of ABC as well as that it are not a panacea. It is important for students to realize that ABC is a decision-support model rather than a transaction processing system. Problema 6.1 Journey s End SpA Problemi This is a pretty standard, but simplified, activity-based costing situation. The main twist is that distribution channels, rather than products or customers, is the cost object. Students must do the Stage I allocations (trace the costs to activities), compute the proper Stage II cost driver percentages (showing the channels consumption of the activities), to apply those percentages in allocating the activity costs to the channels. Data are shown below. One error that some students might make is to allocate the other costs to channels, by assuming a cost driver. No reasonable basis for a cost driver assumption is provided in the case. Allocating these costs could swamp the meaningful allocations that could be made. Question 2 in the suggested assignment asks for the implications of this analysis. Here are some of the questions raised: Dovrebbe l impresa continuare a utilizzare il canale di vendita in perdita (vendite direzionali) Esistono costi inevitabili o sticky o anche sinergie di vendita tra i canali che non rendono economicamente conveniente la chiusura di questo canale? Dovrebbero/potrebbero essere aumentati i prezzi di listino? Potrebbero alcuni costi, come quelli di definizione dell ordine e trattative, essere ridotti? Si potrebbe definire per il canale un quantitativo minimo di ordine? Dovrebbe il sistema contabile essere modificato per allocare in modo sistematico i costi generali ai canali, oppure è sufficiente effettuare regolarmente, ma con un modello extracontabile, queste analisi? Solution to question 1: Q.tà di cost driver per canale distributivo Activity cost driver Catalogo Direzionali Dettaglio Totale Numero clienti presenti nella mailing list Numero di ordini ottenuti telefonicamente (o attraverso internet) Numero di ordini normali raccolti dalla forza vendita Numero di ordini speciali raccolti dalla forza vendita Numero di fatture/ordini Incidenza % provvigioni 10 10

2 Attivit Elemento di costo Gestione MaLi telefonici o via Internet ŅnormaliÓ che richiedono trattative speciali Fatturazione / gestione ordine Altre attivit Totale Costi commerciali 10% 10% 30% 50% 0% 0% 100% Stipendi stilisti 0% 0% 0% 90% 0% 10% 100 Stipendi EDP e licenze software 0% 10% 0% 0% 10% 80% 100 Costi amministrativi e generali 0% 0% 0% 10% 10% 80% 100 Q.t di cost driver per canale distributivo Activity cost driver Catalogo Direzionali Dettaglio Totale Numero clienti presenti nella mailing li Numero di ordini ottenuti telefonicamente (o internet) Numero di ordini ŅnormaliÓ raccolti Numero di ordini ŅspecialiÓ raccolti dalla forza vendita Numero di fatture/ordini Incidenza % provvigioni Elemento di costo Gestione MaLi telefonici o via Internet ŅnormaliÓ con trattative speciali Fatturazione gestione ordine Altre attivit Totali Costi commerciali Stipendi stilisti Stipendi EDP e licenze software Costi amministrativi e generali Costi totali per attivit Quantit di activity cost driver osto di una unit elementare di attivit 6,0 258, , ,0 113,9 Conto economico con ABC (Ū x 1000) Catalogo Direzionali Dettaglio Totale Ricavi Ū Ū Ū Ū Costo del venduto Margine lordo Ū Ū Ū Ū Provvigioni Gestione mailing list telefonici o via Internet ŅnormaliÓ con trattative speciali Fatturazione gestione ordine Totale costi A&G allocati Margine lordo della linea Costi di "altre attivit " (non allocati) Risultato operativo 9.600

Numero di ordini ŅnormaliÓ raccolti 0 400 400 800 Numero di ordini ŅspecialiÓ raccolti 0 300 100 400 dalla forza vendita Numero di fatture/ordini 3.")

3 Problema 6.2 Vangard Inc. Calcolo dei costi unitari dei manici in acciaio e in berillio con l'abc Tubi in acciaio Tubi in berillio Totali Materia prima Manodopera diretta: MoD del reparto formatura (in proporzione ai pezzi) MoD del reparto tempra (in proporzione ai lotti) Costi generali di produzione: Costi generali variabili reparto formatura (in proporzione ai pezzi) Costi generali fissi reparto formatura (in proporzione ai pezzi) Costi generali variabili reparto tempra (in proporzione ai lotti) Costi generali fissi reparto tempra (in proporzione ai lotti) Costi complessivi Unità prodotte Costo unitario 15,16 45,02 18,15 Ricavi Costi complessivi Reddito Calcolo convenienza ad utilizzare la capacità produttiva dai manici in acciaio a quelli in berillio Capacità produttiva (in nr. pezzi) producendo solo manici in acciaio Capacità produttiva (in nr. pezzi) producendo solo manici in berillio Si ipotizza di produrre solo mazze in acciaio (150000) o solo mazze in berillio (30000) Costi proporzionali alle quantità o ai lotti: Tubi in acciaio ( pezzi) Tubi in berillio ( pezzi) Materia prima ( x /90000) Materia prima (30000 x 30000/10000) MoD del reparto formatura (in proporzione ai pezzi) ( x 300/180) MoD del reparto formatura (in proporzione ai pezzi) (12000 x 30000/10000) MoD del reparto tempra (in proporzione ai lotti) (32142 x 300/180) MoD del reparto tempra (in proporzione ai lotti) (17857 x 300/100) Costi generali variabili reparto formatura (in proporzione ai pezzi) (31500 x /90000) Costi generali variabili reparto formatura (in proporzione ai pezzi) (3500 x 30000/10000) Costi generali variabili reparto tempra (in proporzione ai lotti) ( x 300/180) Costi generali variabili reparto tempra (in proporzione ai lotti) (64285 x 300/100) Costi variabili (con il nr. pezzi o con i lotti) Ricavi (prezzo vendita tubi in acciaio = 20) Costi variabili (con il nr. pezzi o con i lotti) Margine di contribuzione Costi fissi Risultato operativo Costo variabile unitario 5,19 12,76

115.714 64.286 180.000 Costi generali fissi reparto tempra (in proporzione ai lotti) 501.429 278.571 780.")

4 Problema 6.3 Stormor Corporation Le fasi di sviluppo di un sistema ABC sono: 1. Identificare le attività 2. Rilevare il costo di ciascuna attività 3. Scegliere gli activity cost drivers (le unità di misura delle attività) 4. Misurare la capacità pratica di ciascuna attività in termini di unità di cost drivers 5. Calcolare il costo di un unità elementare di attività (activity cost driver rate) dividendo il costo delle singole attività (punto 2) per il volume della capacità pratica (punto 4) 6. Assegnare i costi agli oggetti del costo sulla base della quantità di attività da essi richiesta e del costo di un unità elementare di attività (punto 5) Il problema contiene già i dati relativi allo sviluppo delle prime 4 fasi. Si tratta pertanto di determinare esclusivamente il costo di un unità elementare di attività in relazione alle diverse attività indirette individuate.

Il problema contiene già i dati relativi allo")

5

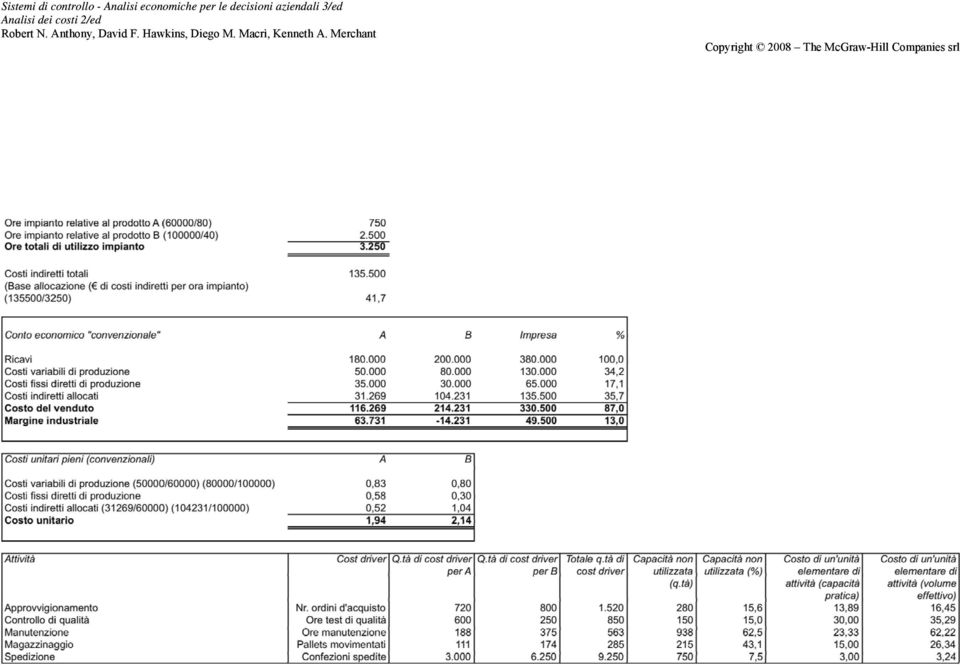

6 Conto economico ABC (*) A B Impresa % Ricavi ,0 Costi variabili di produzione ,2 Costi fissi diretti di produzione ,1 Costi indiretti allocati: Ammortamento impianto ,1 Approvvigionamento ,6 Controllo di qualit ,9 Manutenzione ,2 Magazzinaggio ,0 Spedizione ,9 Costi indiretti totali ,7 Margine di prodotto ,0 Costo pieno unitario con ABC 2,40 1,86 Costo pieno unitario convenzionale 1,94 2,14 (*) Costi delle unit elementari di attivit calcolati ponendo a denominatore il volume effettivo Conto economico ABC (*) Q.t di cost driver per A Q.t di cost driver per B Impresa % Ricavi ,0 Costi variabili di produzione ,2 Costi fissi diretti di produzione ,1 Costi indiretti allocati: Ammortamento impianto ,1 Approvvigionamento ,6 Controllo di qualit ,7 Manutenzione ,5 Magazzinaggio ,1 Spedizione ,3 Costi indiretti totali ,3 Margine di prodotto (ante capacit inutilizzata) ,4 Costi della capacit inutilizzata Approvvigionamento ,0 Controllo di qualit ,2 Manutenzione ,8 Magazzinaggio ,8 Spedizione ,6 Costi della capacit inutilizzata ,4 Margine aziendale ,0 Costo pieno unitario con ABC 2,16 1,65 Costo pieno unitario convenzionale 1,94 2,14 (*) Costi delle unit elementari di attivit calcolati ponendo a denominatore la capacit pratica Il costo pieno unitario calcolato ponendo a denominatore la capacità pratica è importante per distinguere i problemi di efficienza da quelli legati al volume delle vendite. Questo costo non fluttua infatti con i volumi e non attribuisce ai prodotti costi per quote di capacità che essi non hanno utilizzato. Per esempio, è possibile constatare come costi pari al 9,4% dei ricavi siano riconducibili a capacità non utilizzata. In presenza di capacità non utilizzata è possibile: (1) ridistribuire le risorse tra le diverse attività (nella

Costi delle unit elementari di attivit calcolati ponendo a denominatore il volume effettivo Conto")

7 misura in cui le competenze necessarie allo svolgimento delle attività lo rendano possibile) per eliminare eventuali colli di bottiglia (assenti nel caso in questione); (2) erogare nuovi servizi utilizzando la capacità eccedente, dunque con un costo incrementale del lavoro sostanzialmente nullo; (3) ipotizzare un graduale ridimensionamento delle risorse impegnate. A B Costo pieno ABC (capacit pratica) 2,16 1,65 Costo pieno ABC (volume effettivo) 2,40 1,86 Costo pieno convenzionale 1,9 2,1 Costo pieno ABC (capacit pratica) 100% 100% Costo pieno ABC (volume effettivo) 111,0% 113,0% Costo pieno convenzionale 81% 115% A B P.Equiv. MdC unitario 2,17 1,20 Incidenza nel mix 0,38 0,63 MdC unitario pesato 0,81 0,75 1,563 Totale costi fissi Punto di pareggio in quantit Vendite di A Vendite di B Punto di pareggio in valore (Ū)

111,0% 113,0% Costo pieno convenzionale 81% 115% A B P.Equiv. MdC unitario 2,17 1,20 Incidenza nel mix 0,38 0,63 MdC unitario pesato 0,81 0,75 1,563 Totale costi fissi 200.")

CAPITOLO 6 LA DETERMINAZIONE DEI COSTI BASATA SULLE ATTIVITA

CAPITOLO 6 LA DETERMINAZIONE DEI COSTI BASATA SULLE ATTIVITA Approach We feel that the new section on ABC provides the appropriate level of depth for a required course. Students need to understand the

CAPITOLO 6 LA DETERMINAZIONE DEI COSTI BASATA SULLE ATTIVITA Approach We feel that the new section on ABC provides the appropriate level of depth for a required course. Students need to understand the

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: conveniente sistemi contabili

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: per operare in modo efficiente le aziende hanno bisogno di conoscere se l utilizzo delle risorse che stanno impiegando nelle diverse attività è economicamente

RIASSUNTI ECONOMIA Finalità dei sistemi contabili: per operare in modo efficiente le aziende hanno bisogno di conoscere se l utilizzo delle risorse che stanno impiegando nelle diverse attività è economicamente

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

ESAME DEL 08-04-10 DOMANDA 1 Definire e illustrare graficamente il concetto di break even point. ESERCIZIO 1 La società Dolly Creation S.p.A. produce bambole da collezione e giochi per la prima infanzia.

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO ESERCIZIO 1 CASO ZIPPO S.R.L. La ZIPPO SRL è un azienda che produce giocattoli per la prima infanzia. Il processo produttivo avviene in tre reparti

PROGRAMMAZIONE E CONTROLLO RIEPILOGO ARGOMENTI I MODULO ESERCIZIO 1 CASO ZIPPO S.R.L. La ZIPPO SRL è un azienda che produce giocattoli per la prima infanzia. Il processo produttivo avviene in tre reparti

Conto Economico % Si riportano i dati per la localizzazione dei costi e le informazioni necessarie per procedere al calcolo dei costi.

ESERCIZIO 20 - CASO TEX - (full costing per centri di costo) La società Tex SpA produce tessuti per arredamento ed è specializzata nella produzione di tovaglie (tovaglie antimacchia e tovaglie damascate),

ESERCIZIO 20 - CASO TEX - (full costing per centri di costo) La società Tex SpA produce tessuti per arredamento ed è specializzata nella produzione di tovaglie (tovaglie antimacchia e tovaglie damascate),

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.000,00 Materie prime per unità 12,00 7,50 Manodopera per unità 15,00

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.000,00 Materie prime per unità 12,00 7,50 Manodopera per unità 15,00

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti ESAME DEL 21-06-2011 DOMANDA Illustrare brevemente gli strumenti

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti ESAME DEL 21-06-2011 DOMANDA Illustrare brevemente gli strumenti

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

Costi indiretti 2.800.000 1.000.000 Ore macchina 70.000 8.200 Ore MOD 35.000 50.000

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Capitolo 2 La Arredo s.r.l produce mobili in serie, tavoli e sedie, in due reparti, produzione e imballaggio. Un tavolo richiede: - 5 ore macchina e 2 ore MOD nel reparto produzione - 15 minuti macchina

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SUL FULL COSTING SCG-E02 Pagina 0 di 41 CASO GAMMA TESTO La società Gamma S.P.A. produce 5.000 tipi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SUL FULL COSTING SCG-E02 Pagina 0 di 41 CASO GAMMA TESTO La società Gamma S.P.A. produce 5.000 tipi

TOMO 1-3. DIRECT COSTING, FULL COSTING E ACTIVITY BASED COSTING Svolgimento a cura di Gabriela Subinaghi

TOMO 1-3. DIRECT COSTING, FULL COSTING E ACTIVITY BASED COSTING Svolgimento a cura di Gabriela Subinaghi 3.2 margine di contribuzione ( ) Scelta del prodotto di cui incrementare la produzione e la vendita

TOMO 1-3. DIRECT COSTING, FULL COSTING E ACTIVITY BASED COSTING Svolgimento a cura di Gabriela Subinaghi 3.2 margine di contribuzione ( ) Scelta del prodotto di cui incrementare la produzione e la vendita

Il sistema informativo aziendale

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Il sistema informativo aziendale insieme delle attività connesse alla raccolta, analisi e rappresentazione delle informazioni interne ed esterne all'azienda dati indispensabili per poter valutare lo stato

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti CASO BONLIEU SCG-E02 Pagina 0 di 5 Il Signor Bonlieu proprietario di una piccola falegnameria, è preoccupato

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti CASO BONLIEU SCG-E02 Pagina 0 di 5 Il Signor Bonlieu proprietario di una piccola falegnameria, è preoccupato

Confronto tra full costing tradizionale e activity based costing

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

Esercitazioni svolte 2012 Scuola Duemila 1 Esercitazione n. 25 Confronto tra full costing tradizionale e activity based costing Emanuele Perucci La produzione della Topolino s.p.a. si articola su una gamma

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Calcolare il costo dei prodotti Metodi alternativi a confronto Quarta Puntata www.studiobarale.it Parte 4 di 6 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple

Corso di Programmazione aziendale Prof. Attilio Mucelli

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 08.07.2004 La società Sicura Spa è un azienda che si articola in due divisioni ognuna delle quali

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 08.07.2004 La società Sicura Spa è un azienda che si articola in due divisioni ognuna delle quali

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Il caso CodeInt s.r.l.

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

L ANALISI DEI COSTI DI DISTRIBUZIONE PER LA VALUTAZIONE DELL EFFICIENZA COMMERCIALE Il caso CodeInt s.r.l. Che cos è la contabilità analitica? insieme di determinazioni economicoquantitative mediante cui

Sistemi di Programmazione e Controllo di Gestione - ADA A.A. 2011/2012. Università degli Studi di Parma - Facoltà di Economia

- Facoltà di Economia Laurea Specialistica in Amministrazione e Direzione Aziendale (ADA) Anno Accademico 2011-2012 Corso di SISTEMI DI PROGRAMMAZIONE E CONTROLLO DI GESTIONE 2 Analisi dei costi Prof.ssa

- Facoltà di Economia Laurea Specialistica in Amministrazione e Direzione Aziendale (ADA) Anno Accademico 2011-2012 Corso di SISTEMI DI PROGRAMMAZIONE E CONTROLLO DI GESTIONE 2 Analisi dei costi Prof.ssa

L analisi dei costi per le decisioni di impresa

Università Politecnica delle Marche Facoltà di Economia Giorgio Fuà Dipartimento di Management e Organizzazione Industriale Prof. Attilio Mucelli mucelli@econ.univpm.it - www.econ.univpm.it/mucelli L analisi

Università Politecnica delle Marche Facoltà di Economia Giorgio Fuà Dipartimento di Management e Organizzazione Industriale Prof. Attilio Mucelli mucelli@econ.univpm.it - www.econ.univpm.it/mucelli L analisi

Esercizi Capitolo 8. Convenienza economica ad eliminare o aggiungere un segmento

Decisioni in condizioni di certezza Esercizi Capitolo 8 Convenienza economica ad eliminare o aggiungere un segmento 8.1 Esercizio Beauty Dati Volumi Prezzi Provvigioni Mascara 1.250.000,00 4,50 5,0% Rossetti

Decisioni in condizioni di certezza Esercizi Capitolo 8 Convenienza economica ad eliminare o aggiungere un segmento 8.1 Esercizio Beauty Dati Volumi Prezzi Provvigioni Mascara 1.250.000,00 4,50 5,0% Rossetti

Grafici di redditività BREAK-EVEN ANALYSIS

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

Grafici di redditività BREAK-EVEN ANALYSIS 1 Analisi del punto di equilibrio o di pareggio Consiste nella determinazione grafica o matematica del quantitativo di vendita al quale i costi totali e i ricavi

Facoltà di Economia - Parma 1

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

La contabilità per centri di costo 7 LA CONTABILITA PER CENTRI DI COSTO Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette

Punto di pareggio, rischio operativo e rendimento dei prodotti

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Punto di pareggio, rischio operativo e rendimento dei prodotti Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi fissi, costi variabili; punto di

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Punto di pareggio, rischio operativo e rendimento dei prodotti Lo svolgimento dell esercizio richiede le seguenti conoscenze: costi fissi, costi variabili; punto di

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof.

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Corso di Programmazione aziendale Prof. Attilio Mucelli

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 12.01.2004 La società Velux opera nel settore degli infissi in legno ed e attiva nella produzione

Facoltà di Economia Giorgio Fuà Corso di Programmazione aziendale Prof. Attilio Mucelli Prova di esame del 12.01.2004 La società Velux opera nel settore degli infissi in legno ed e attiva nella produzione

Infine, sviluppi a scelta due dei seguenti punti:

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

ISTITUTO TECNICO SETTORE ECONOMICO INDIRIZZO: AMMINISTRAZIONE FINANZA E MARKETING ARTICOLAZIONE: RELAZIONI INTERNAZIONALI PER IL MARKETING (RIM) SECONDA PROVA SCRITTA ESAME DI STATO La Contabilità gestionale

Il Break Even Point. Soluzione: BEP = CF/(p-cv) CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.

CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.") Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

TAVOLA DI PROGRAMMAZIONE CLASSE QUINTA articolazione AFM ECONOMIA AZIENDALE TOMO 1 MODULO 1 Comunicazione economico-finanziaria e socio-ambientale Unità Competenze professionali Conoscenze Abilità Strumenti

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

La Break Even Analysis. I calcoli di convenienza economica per le scelte correnti di gestione

La Break Even Analysis. I calcoli di convenienza economica per le scelte correnti di gestione Prof. Domenico Nicolò Univ. Mediterranea di Reggio Calabria La Break Even Analysis. I calcoli di convenienza

La Break Even Analysis. I calcoli di convenienza economica per le scelte correnti di gestione Prof. Domenico Nicolò Univ. Mediterranea di Reggio Calabria La Break Even Analysis. I calcoli di convenienza

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 2 «Mix» Margini e Break Even Point Mix vendite e margine medio GAMMA SpA (Tavola 4) Prodotti Vendite Mix vendite Margine di contribuzione

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 2 «Mix» Margini e Break Even Point Mix vendite e margine medio GAMMA SpA (Tavola 4) Prodotti Vendite Mix vendite Margine di contribuzione

L'analisi volumi costi risultati

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

LA METODOLOGIA DI CALCOLO DEL FULL COSTING

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

LA METODOLOGIA DI CALCOLO DEL FULL COSTING Ai Ai costi attribuiti direttamente ai ai singoli oggetti di di riferimento viene aggiunta una quota parte di di costi indiretti Quota di di costo da da attribuire

ESERCIZIO 1 ANALISI COSTI VOLUMI-RISULTATI + MARGINI DI CONTRIBUZIONE

ESERCIZIO 1 ANALISI COSTI VOLUMI-RISULTATI + MARGINI DI CONTRIBUZIONE La Penelope SPA è un azienda produttrice di telai. La produzione si articola su due linee: la linea Trama e la linea Ordito. Nel 2007

ESERCIZIO 1 ANALISI COSTI VOLUMI-RISULTATI + MARGINI DI CONTRIBUZIONE La Penelope SPA è un azienda produttrice di telai. La produzione si articola su due linee: la linea Trama e la linea Ordito. Nel 2007

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005)

") ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

ESERCIZIO CDC (fonte: Pitzalis, Tenucci,Strumenti per l analisi dei costi. Esercizi e casi di Cost Accounting, Giappichelli, 2005) L azienda CARP srl produce tre tipi di canne da pesca per tre differenti

Economia Aziendale. L analisi dei costi

Economia Aziendale L analisi dei costi Roma, 03 novembre 2014 Dott.ssa Sabrina Ricco 1 Tematiche La contabilità generale e la contabilità analitica I costi aziendali: i costi fissi e i costi variabili

Economia Aziendale L analisi dei costi Roma, 03 novembre 2014 Dott.ssa Sabrina Ricco 1 Tematiche La contabilità generale e la contabilità analitica I costi aziendali: i costi fissi e i costi variabili

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

ECONOMIA E DIREZIONE DELLE IMPRESE 1

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 18/1/00 J F M A M J J A S O N D J SEAT-PAGINE GIALLE SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99,

ANALISI DEI COSTI (contabilità analitica, industriale, dei costi)

") Le prestazioni economico/finanziarie dell impresa ANALISI DEI (contabilità analitica, industriale, dei costi) ABCD Economico/finanziario 1 OGGETTO DELLA CONTABILITA ANALITICA I prodotti che l azienda realizza

Le prestazioni economico/finanziarie dell impresa ANALISI DEI (contabilità analitica, industriale, dei costi) ABCD Economico/finanziario 1 OGGETTO DELLA CONTABILITA ANALITICA I prodotti che l azienda realizza

ESERCIZIO 1 CONFIGURAZIONI DI COSTO

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi 4_Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO è importante per:

Corso di Analisi e Contabilità dei Costi 4_Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO è importante per:

Classificazioni dei costi

Classificazioni dei costi Una prima distinzione pone l'attenzione sulla relazione esistente tra oggetto di costo (ad esempio un prodotto) e fattore produttivo impiegato (ad esempio i materiali, la monodopera

Classificazioni dei costi Una prima distinzione pone l'attenzione sulla relazione esistente tra oggetto di costo (ad esempio un prodotto) e fattore produttivo impiegato (ad esempio i materiali, la monodopera

10 L EFFICIENZA. L efficienza

10 L EFFICIENZA Ragioneria Generale e Applicata 1 L efficienza Quali condizioni aiutano l azienda a raggiungere l equilibrio economico? L Efficienza Un impresa è efficiente quando riesce a massimizzare

10 L EFFICIENZA Ragioneria Generale e Applicata 1 L efficienza Quali condizioni aiutano l azienda a raggiungere l equilibrio economico? L Efficienza Un impresa è efficiente quando riesce a massimizzare

Budget e marchi di impresa

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 11 dicembre 2009 Budget e marchi di impresa Costi e ricavi per la pianificazione dell attività Budget e marchi di impresa

Università Politecnica delle Marche Idee imprenditoriali innovative Focus group 11 dicembre 2009 Budget e marchi di impresa Costi e ricavi per la pianificazione dell attività Budget e marchi di impresa

EASY SHARE FINANCE S.r.l.

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE certificata ISO 9001:2000 Sincert - accreditata dalla Regione Lombardia Il software si compone di tre sezioni: 1) Controllo

A.S. 2014/2015 CLASSE 5 F SIA DISCIPLINA

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE 5 F SIA DISCIPLINA Economia Aziendale DOCENTE Rezzonico Isabella MODULO E/O UNITA DIDATTICA CONTABILITÀ GENERALE BILANCI AZIENDALI E REVISIONE LEGALE DEI CONTI CONTENUTI

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE 5 F SIA DISCIPLINA Economia Aziendale DOCENTE Rezzonico Isabella MODULO E/O UNITA DIDATTICA CONTABILITÀ GENERALE BILANCI AZIENDALI E REVISIONE LEGALE DEI CONTI CONTENUTI

Lezione 10. Oggetto di costo. Costo pieno. Costo pieno (full costing) Comprende tutte le risorse utilizzate per un determinato oggetto di costo

Comprende tutte le risorse utilizzate per un determinato oggetto di costo") Lezione 10 Costo pieno (full costing) Oggetto di costo Prodotto Servizio Linea di prodotto Marchio Agente Canale Progetto Cliente Attività Funzione Unità organizzativa Una giacca, un PC, un tornio, una

Lezione 10 Costo pieno (full costing) Oggetto di costo Prodotto Servizio Linea di prodotto Marchio Agente Canale Progetto Cliente Attività Funzione Unità organizzativa Una giacca, un PC, un tornio, una

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi CST-E01 Corsi 208422 e 328422 Anno Accademico 2008/2009 Contabilità analitica : elementi di base La contabilità generale ha per oggetto

Analisi dei costi e contabilità industriale

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Analisi dei costi e contabilità industriale A cura di dottor Alessandro Tullio La Contabilità Industriale 1 CONTABILITA INDUSTRIALE A COSA SERVE? ANALIZZARE I COSTI ORIENTARE I PREZZI DETERMINARE RISULTATI

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Terza Puntata www.studiobarale.it Parte 3 di 6 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni)

Calcolare il costo dei prodotti Metodi alternativi a confronto Terza Puntata www.studiobarale.it Parte 3 di 6 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni)

15. Analisi del rapporto tra costi, volumi e risultati. Ragioneria Generale ed Applicata Sede di Fano

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

Ristrutturazione dello dello Studio professionale:

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

Aggiornamento Fiscale, per la consulenza d impresa e del lavoro Dispensa Seminario operativo gratuito Ristrutturazione dello dello Studio professionale: riorganizzazione e controllo di gestione A cura

LA CONTABILITA INTERNA. La contabilità interna

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

LA CONTABILITA INTERNA 1 LA CONTABILITA ANALITICA La gestione dei costi aziendali richiede informazioni più dettagliate rispetto a quelle offerte dalla contabilità esterna: è, infatti, necessario individuare

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

EASY SHARE FINANCE S.r.l. SOCIETA DI CONSULENZA IN FINANZA AZIENDALE E FORMAZIONE Il software Easy Costing è uno strumento per il calcolo dei costi di produzione e per la corretta imputazione degli stessi

I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie e classificazioni.

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB I sistemi contabili per le decisioni e il controllo di gestione. I costi: concetti, terminologie

Fondamenti di contabilità analitica

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilità analitica Riccardo Giannetti (rgiannet@ec.unipi.it)

Incontri di formazione per la contabilità economico-patrimoniale Prima fase Principi base della contabilità economico-patrimoniale ed analitica Fondamenti di contabilità analitica Riccardo Giannetti (rgiannet@ec.unipi.it)

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Le configurazioni di costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obie9vi forma

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obie9vi forma

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI. Prof. Lino Cinquini. Dott.

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

ANALISI DEI COSTI PER LE DECISIONI AZIENDALI I COSTI AZIENDALI E L ANALISI COSTI-VOLUMI-PROFITTI Prof. Lino Cinquini l.cinquini@sssup.it Dott. Andrea Tenucci a.tenucci@sssup.it 13 marzo 2014 Palazzo dei

Il Controllo di gestione a supporto della Sostenibilità economica. Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA)

") Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Il Controllo di gestione a supporto della Sostenibilità economica Massimo Marietta, Responsabile Sviluppo ENOLOGIA (Sistemi SpA) Agenda 1 Il Controllo di gestione e i Processi chiave 2 Il Modello organizzativo

Le classificazioni dei costi

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

L analisi dei costi. Le classificazioni dei costi rilevanti per il controllo di gestione 1 Le classificazioni dei costi In base alle caratteristiche fisiche ed economiche dei fattori (natura) In base all

Analisi dei costi di produzione

Analisi dei costi di produzione industriale Analisi dei costi 1 Comportamento dei costi La produzione è resa possibile dall impiego di diversi fattori. L attività di produzione consuma l utilità dei beni

Analisi dei costi di produzione industriale Analisi dei costi 1 Comportamento dei costi La produzione è resa possibile dall impiego di diversi fattori. L attività di produzione consuma l utilità dei beni

l acquisizione e l utilizzo di risorse scarse contabilità dei costi contabilità industriale contabilità analitica economico-quantitative

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Analisi dei Costi La gestione implica l acquisizione e l utilizzo di risorse scarse, e dunque, costose. L analisi dei costi, è un momento fondamentale del sistema del controllo di gestione con l'espressione

Prodotto Materia S (kg/unità) Materia U (kg/unità) Componente L Alce 0,15 0,45 2 Orso 0,75 0,75 3

Materia U (kg/unità) Componente L Alce 0,15 0,45 2 Orso 0,75 0,75 3") Budget Esercizio n 1 L impresa Yellowstone produce due prodotti (Alce e Orso) utilizzando le materie prime S e U e un componente (L). Il componente L può essere prodotto internamente utilizzando un impianto

Budget Esercizio n 1 L impresa Yellowstone produce due prodotti (Alce e Orso) utilizzando le materie prime S e U e un componente (L). Il componente L può essere prodotto internamente utilizzando un impianto

2.3 Azienda PACK. 54 L Activity Based Costing in pratica

54 L Activity Based Costing in pratica 2.3 Azienda PACK L azienda Pack opera nel settore del packaging e produce contenitori per alimenti. Il controllo di gestione ha applicato una tecnica ABC per conoscere

54 L Activity Based Costing in pratica 2.3 Azienda PACK L azienda Pack opera nel settore del packaging e produce contenitori per alimenti. Il controllo di gestione ha applicato una tecnica ABC per conoscere

Capitolo 13 Costi rilevanti per il processo decisionale

Capitolo 13 Costi rilevanti per il processo decisionale Esercizio 13.1 (30 minuti) 1. No, il servizio di pulizia della casa non dovrebbe essere sospeso. In realtà, genera un margine di segmento del programma

Capitolo 13 Costi rilevanti per il processo decisionale Esercizio 13.1 (30 minuti) 1. No, il servizio di pulizia della casa non dovrebbe essere sospeso. In realtà, genera un margine di segmento del programma

La determinazione dei costi in base ai costi delle attività: L Activity Based Costing

Sistemi di Controllo di Gestione La determinazione dei costi in base ai costi delle attività: L Activity Based Costing SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill

Sistemi di Controllo di Gestione La determinazione dei costi in base ai costi delle attività: L Activity Based Costing SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant McGraw-Hill

!!!" # "$% &' # "-!.! /"$ &01 & # ' ''

!!!" # "$% &' ())*+()), # "-!.! /"$ &01 & # ' '' MAKE or BUY? BENETTON decisione di esternalizzazione concentrazione su attività core (design, tintura, ecc.) affidamento a façonisti delle attività non

!!!" # "$% &' ())*+()), # "-!.! /"$ &01 & # ' '' MAKE or BUY? BENETTON decisione di esternalizzazione concentrazione su attività core (design, tintura, ecc.) affidamento a façonisti delle attività non

12 1.2 Considerazioni organizzative inerenti le evoluzioni della contabilità analitica 1.2.1 La contabilità analitica ed il value management, p.

INDICE IIIX XIII Guida alla lettura Premessa 3 Capitolo primo La contabilità analitica a supporto del Processo Decisionale 6 1.1 Il significato e lo scopo della contabilità analitica 1.1.1 I principi guida

INDICE IIIX XIII Guida alla lettura Premessa 3 Capitolo primo La contabilità analitica a supporto del Processo Decisionale 6 1.1 Il significato e lo scopo della contabilità analitica 1.1.1 I principi guida

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

osti negli impianti produttivi lassificazione in due grandi categorie che si differenziano in base alla relazione con il volume di produzione: Fissi Variabili costi osti totali osti variabili osti fissi

osti negli impianti produttivi lassificazione in due grandi categorie che si differenziano in base alla relazione con il volume di produzione: Fissi Variabili costi osti totali osti variabili osti fissi

1 M.E. Porter, Il vantaggio competitivo, Edizioni di Comunità, Milano 1987, pp. 43 e segg.

Prof. Carlo Dal Bo Coordinatore Dipartimento di Economia aziendale ISIS Città della Vittoria, Vittorio Veneto (TV) L evoluzione della contabilità industriale Direct costing, full costing e abc Nelle moderne

Prof. Carlo Dal Bo Coordinatore Dipartimento di Economia aziendale ISIS Città della Vittoria, Vittorio Veneto (TV) L evoluzione della contabilità industriale Direct costing, full costing e abc Nelle moderne

Metodi di calcolo dei costi di prodotto

Metodi di calcolo dei costi di prodotto Presentazione Ing. Cecilia Fariselli Da 23 anni nel settore dell Information Technology. Da oltre 10 anni gestione manageriale, organizzazione aziendale, operando

Metodi di calcolo dei costi di prodotto Presentazione Ing. Cecilia Fariselli Da 23 anni nel settore dell Information Technology. Da oltre 10 anni gestione manageriale, organizzazione aziendale, operando

Costi - 3. Valore Materie prime 300.000 Work in progress 200.000 Prodotti finiti 540.000

Costi - 3 La Velox S.p.A. produce cambi sequenziali per macchine operatrici. Nel mese di giugno del 2000 lavora tutte e tre le tipologie di prodotto che ha in catalogo: Forte, Resistente e Sicuro. La produzione

Costi - 3 La Velox S.p.A. produce cambi sequenziali per macchine operatrici. Nel mese di giugno del 2000 lavora tutte e tre le tipologie di prodotto che ha in catalogo: Forte, Resistente e Sicuro. La produzione

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA Programmazione e Controllo 1 1. Le possibili tipologie di decisioni 2. I costi rilevanti nelle decisioni tipo make or buy 3.

LE VALUTAZIONI DI CONVENIENZA ECONOMICA NELLE DECISIONI DI GESTIONE OPERATIVA Programmazione e Controllo 1 1. Le possibili tipologie di decisioni 2. I costi rilevanti nelle decisioni tipo make or buy 3.

GESTIRE I COSTI E PIANIFICARE I RICAVI: come realizzare il prospetto economico dell attività

GESTIRE I COSTI E PIANIFICARE I RICAVI: come realizzare il prospetto economico dell attività CONTABILITA GENERALE e CONTABILITA ANALITICA le informazioni derivanti dalla Contabilità Generale (C.G.) si

GESTIRE I COSTI E PIANIFICARE I RICAVI: come realizzare il prospetto economico dell attività CONTABILITA GENERALE e CONTABILITA ANALITICA le informazioni derivanti dalla Contabilità Generale (C.G.) si

Costi - 10. 1. calcolare il costo pieno industriale delle creme prodotte nel mese; L impresa. Sistemi di governo valutazione e controllo

Costi - 10 La Hope SpA produce due tipi di creme solari (Normale per il Mediterraneo e Super per i Tropici) utilizzando un processo produttivo continuo suddiviso in due fasi. Nella prima fase le materie

Costi - 10 La Hope SpA produce due tipi di creme solari (Normale per il Mediterraneo e Super per i Tropici) utilizzando un processo produttivo continuo suddiviso in due fasi. Nella prima fase le materie

IL CONCETTO DI COSTO IN EDILIZIA. corso di estimo D prof. Raffaella Lioce a.a. 2005/06 1

IL CONCETTO DI COSTO IN EDILIZIA 2005/06 1 Obiettivo e struttura Obiettivo della lezione è introdurre il concetto di costo nel settore edile (ingegneria civile in genere) attraverso l analisi di Struttura

IL CONCETTO DI COSTO IN EDILIZIA 2005/06 1 Obiettivo e struttura Obiettivo della lezione è introdurre il concetto di costo nel settore edile (ingegneria civile in genere) attraverso l analisi di Struttura

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

PAPER S.R.L. L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4.

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

PIANIFICAZIONE E CONTROLLO DELLA PRODUZIONE

PIANIFICAZIONE E CONTROLLO DELLA PRODUZIONE PIANIFICAZIONE E CONTROLLO DELLA PRODUZIONE OBIETTIVI DELLA PIANIFICAZIONE E CONTROLLO: q PROGRAMMARE LA PRODUZIONE OTTIMIZZARE L UTILIZZO DELLA CAPACITA PRODUTTIVA

PIANIFICAZIONE E CONTROLLO DELLA PRODUZIONE PIANIFICAZIONE E CONTROLLO DELLA PRODUZIONE OBIETTIVI DELLA PIANIFICAZIONE E CONTROLLO: q PROGRAMMARE LA PRODUZIONE OTTIMIZZARE L UTILIZZO DELLA CAPACITA PRODUTTIVA

Fatturato Obiettivo= 26.000 * 12 = 312.000

Esercizion n.1 (BEP) Il controller della Antica Cartiera s.r.l. deve valutare la convenienza ad avviare una nuova linea di calendari da tavolo che presenta le seguenti caratteristiche: COSTI FISSI DI PRODUZIONE

Esercizion n.1 (BEP) Il controller della Antica Cartiera s.r.l. deve valutare la convenienza ad avviare una nuova linea di calendari da tavolo che presenta le seguenti caratteristiche: COSTI FISSI DI PRODUZIONE

Il controllo operativo nell area produzione - approvigionamenti. Corso di Gestione dei Flussi di informazione

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Il controllo operativo nell area produzione - approvigionamenti Corso di Gestione dei Flussi di informazione Programmazione operativa della produzione Processo di approvigionamento Programmazione operativa

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo.

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

Le finalità del calcolo dei costi di produzione. Le configurazioni di costo. 1 Le finalità del calcolo dei costi Il calcolo del costo riferito a fenomeni o oggetti aziendali può rispondere a molteplici

Volumi di produzione del trimestre Totale 31.800 23.200

Esercizio 10.1 Conto economico preventivo, budget operativi 1. Budget delle vendite (trimestre gennaio-marzo) Pastine Omogeneizzat TOT i Gennaio 30.000 32.000 62.000 Febbraio 36.000 40.000 76.000 Marzo

Esercizio 10.1 Conto economico preventivo, budget operativi 1. Budget delle vendite (trimestre gennaio-marzo) Pastine Omogeneizzat TOT i Gennaio 30.000 32.000 62.000 Febbraio 36.000 40.000 76.000 Marzo

I processi di acquisizione/utilizzo dei fattori produttivi correnti

I processi di acquisizione/utilizzo dei fattori produttivi correnti azienda/fornitori circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

I processi di acquisizione/utilizzo dei fattori produttivi correnti azienda/fornitori circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

IL BUDGET DELLA PRODUZIONE: ASPETTI GENERALI

IL BUDGET DELLA PRODUZIONE: ASPETTI GENERALI 1 BUDGET DEL VOLUME (QUANTITA ) DI PRODUZIONE 2 BUDGET DEI COSTI DI PRODUZIONE 3 BUDGET DEGLI ACQUISTI DI PERSONALE E MATERIE 1 IL BUDGET (DEL VOLUME) DELLA

IL BUDGET DELLA PRODUZIONE: ASPETTI GENERALI 1 BUDGET DEL VOLUME (QUANTITA ) DI PRODUZIONE 2 BUDGET DEI COSTI DI PRODUZIONE 3 BUDGET DEGLI ACQUISTI DI PERSONALE E MATERIE 1 IL BUDGET (DEL VOLUME) DELLA

COST MANAGEMENT IN ALCATEL FACE ITALIA: IL PROGETTO ACTIVITY-BASED COSTING NELLO STABILIMENTO DI FROSINONE

COST MANAGEMENT IN ALCATEL FACE ITALIA: IL PROGETTO ACTIVITY-BASED COSTING NELLO STABILIMENTO DI FROSINONE Lucidi di G. TOSCANO Università C. Cattaneo Castellanza (Varese) 1 ALLA FINE DEL 1989 VIENE LANCIATO

COST MANAGEMENT IN ALCATEL FACE ITALIA: IL PROGETTO ACTIVITY-BASED COSTING NELLO STABILIMENTO DI FROSINONE Lucidi di G. TOSCANO Università C. Cattaneo Castellanza (Varese) 1 ALLA FINE DEL 1989 VIENE LANCIATO

BERRETTA. Fare clic per modificare lo stile del titolo 07/04/2010. Approcci orientati alle attività. sottotitolo dello schema

Fare clic per modificare lo stile del titolo CORSO DI LAUREA IN ECONOMIA E MANAGEMENT DEL TURISMO Anno Accademico 2009-2010 DELLE Fare IMPRESE clic per TURISTICHE modificare lo stile del sottotitolo dello

Fare clic per modificare lo stile del titolo CORSO DI LAUREA IN ECONOMIA E MANAGEMENT DEL TURISMO Anno Accademico 2009-2010 DELLE Fare IMPRESE clic per TURISTICHE modificare lo stile del sottotitolo dello

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Come calcolare il costo "vero" del prodotto

Come calcolare il costo "vero" del prodotto In questi tempi di crisi o di lenta ripresa è molto importante riuscire a valutare nel modo corretto il costo reale del prodotto, soprattutto per la piccola

Come calcolare il costo "vero" del prodotto In questi tempi di crisi o di lenta ripresa è molto importante riuscire a valutare nel modo corretto il costo reale del prodotto, soprattutto per la piccola

PROGETTO AUTONOMIA INDIRIZZO

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

PROGETTO AUTONOMIA INDIRIZZO AMMINISTRAZIONE E CONTROLLO PIANO DI LAVORO PIANIFICAZIONE, FINANZA E CONTROLLO 5 AL PROF.SSA MARILINA SABA a.s 2010/2011 Moduli UNITA ORARIE 1. Il controllo della gestione

Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione. Valutazione redditività investimenti impiantistici

Impianti industriali 1 Ingegneria economica Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione Valutazione redditività investimenti impiantistici Investimenti industriali

Impianti industriali 1 Ingegneria economica Interesse e tasso di interesse Capitalizzazione e attualizzazione Costi di gestione Valutazione redditività investimenti impiantistici Investimenti industriali