La gestione della Contabilità dei lavori nelle Opere pubbliche

|

|

|

- Livia Oliva

- 8 anni fa

- Visualizzazioni

Transcript

1 ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI CATANIA Seminario per candidati agli esami di abilitazione alla professione di ingegnere 6 luglio 2010 La gestione della Contabilità dei lavori nelle Opere pubbliche DECRETO DEL PRESIDENTE DELLA REPUBBLICA 21 dicembre 1999, n.554 Regolamento di attuazione della legge quadro in materia di lavori pubblici 11 febbraio 1994, n. 109, e successive modificazioni.

2 La contabilità dei lavori è l'insieme degli atti tecnico-amministrativi, necessari a stabilire le quantità delle varie categorie di opere eseguite ed il relativo costo.

3 La gestione della contabilità nelle OO.PP. è disciplinata dal Titolo XI del DPR 554/1999, articolato in tre capitoli: Capo I: Scopo e forma della contabilità Capo II: Contabilità dei lavori in economia Capo III: Norme generali per la tenuta della contabilità

il giornale dei lavori; b) i libretti di misura delle lavorazioni e delle provviste; c) le liste settimanali; d) il registro di contabilità; e) il sommario del registro di")

4 I documenti amministrativi contabili per l'accertamento dei lavori e delle somministrazioni in appalto sono elencati nell art. 156 del DPR 554/1999: a) il giornale dei lavori; b) i libretti di misura delle lavorazioni e delle provviste; c) le liste settimanali; d) il registro di contabilità; e) il sommario del registro di contabilità; f) gli stati d'avanzamento dei lavori; g) i certificati per il pagamento delle rate di acconto; h) il conto finale e la relativa relazione.

il registro di contabilità; e) il sommario del registro di contabilità; f) gli stati")

5 I libretti delle misure, il registro di contabilità, gli stati d'avanzamento dei lavori e il conto finale sono firmati dal direttore dei lavori. I libretti delle misure e le liste settimanali sono firmati dall appaltatore o dal tecnico dell appaltatore suo rappresentante che ha assistito al rilevamento delle misure. Il registro di contabilità, il conto finale, e le liste settimanali nei casi previsti sono firmati dall'appaltatore. I certificati di pagamento e la relazione sul conto finale sono firmati dal responsabile del procedimento. Ai sensi dell art. 186 ciascun soggetto incaricato, per la parte che gli compete secondo le proprie attribuzioni, sottoscrive i documenti contabili ed assume la responsabilità dell'esattezza delle cifre e delle operazioni che ha rilevato, notato o verificato. Il direttore dei lavori conferma o rettifica, previe le opportune verifiche, le dichiarazioni degli incaricati e sottoscrive ogni documento contabile. Il responsabile del procedimento, dopo averli riscontrati, appone la sua firma sui documenti che riassumono la contabilità.

6 L art. 183 prescrive che i documenti amministrativi e contabili sono tenuti a norma dell articolo 2219 cod. civ. Il giornale, i libretti delle misure ed i registri di contabilità sono a fogli numerati e firmati nel frontespizio dal responsabile del procedimento. Il registro di contabilità è numerato e bollato dagli uffici del registro ai sensi dell articolo 2215 cod. civ. Art c.c. Tutte le scritture devono essere tenute secondo le norme di un'ordinata contabilità senza spazi in bianco, senza interlinee e senza trasporti in margine. Non vi si possono fare abrasioni e, se è necessaria qualche cancellazione, questa deve eseguirsi in modo che le parole cancellate siano leggibili. Art c.c. I libri contabili, prima di essere messi in uso, devono essere numerati progressivamente in ogni pagina e, qualora sia previsto l'obbligo della bollatura o della vidimazione, devono essere bollati in ogni foglio dall'ufficio del registro delle imprese o da un notaio secondo le disposizioni delle leggi speciali. L'ufficio del registro o il notaio deve dichiarare nell'ultima pagina dei libri il numero dei fogli che li compongono.

7 IL GIORNALE DEI LAVORI - art. 157 Il giornale dei lavori è tenuto da un assistente del direttore dei lavori, per annotare in ciascun giorno l'ordine, il modo e l'attività con cui progrediscono le lavorazioni, la specie ed il numero di operai, l'attrezzatura tecnica impiegata dall'appaltatore nonché quant'altro interessi l'andamento tecnico ed economico dei lavori. Inoltre sul giornale sono riportate le circostanze e gli avvenimenti relativi ai lavori che possano influire sui medesimi, inserendovi, a norma delle ricevute istruzioni, le osservazioni meteorologiche ed idrometriche, le indicazioni sulla natura dei terreni e quelle particolarità che possano essere utili. Nel giornale sono inoltre annotati gli ordini di servizio, le istruzioni e le prescrizioni del responsabile del procedimento e del direttore dei lavori, le relazioni indirizzate al responsabile del procedimento, i processi verbali di accertamento di fatti o di esperimento di prove, le contestazioni, le sospensioni e le riprese dei lavori, le varianti ritualmente disposte, le modifiche od aggiunte ai prezzi. Il direttore dei lavori, ogni dieci giorni e comunque in occasione di ciascuna visita, verifica l'esattezza delle annotazioni sul giornale dei lavori ed aggiunge le osservazioni, le prescrizioni e le avvertenze che ritiene opportune apponendo con la data la sua firma, di seguito all'ultima annotazione dell'assistente.

8 IL GIORNALE DEI LAVORI - art. 157

9 IL LIBRETTO DELLE MISURE - art. 158/160 È uno dei registri fondamentali della contabilità e permette l'accertamento delle quantità di lavoro eseguite. La tecnica da seguire per la compilazione del libretto delle misure è la stessa utilizzata per il computo metrico, con la differenza che le misure non sono tratte dai disegni esecutivi, bensì dalle opere effettivamente costruite.

10 IL LIBRETTO DELLE MISURE - art. 158/160 Nel libretto delle misure devono essere riportati i disegni o schizzi quotati delle opere eseguite. Bisogna tenere presente che il rilevamento delle misure in cantiere va fatto giornalmente o ad intervalli di tempo brevi in quanto la esecuzione delle opere successive impedisce poi la misurazione di quelle eseguite in precedenza. Per esempio, se non si prendono le misure dei ferri di armatura delle opere in C.A., dopo il getto del calcestruzzo non sarà più possibile farlo; lo stesso vale per le strutture di fondazione, ricoperte da altre opere. Si ricorda quindi che la contabilità dei lavori deve essere aggiornata via via e non fatta a posteriori, quando non è più possibile rilevare con precisione le effettive misure.

11 IL LIBRETTO DELLE MISURE - art. 158/160 Le misure delle opere vanno prese secondo le norme contenute nel Capitolato Speciale di appalto. In genere sono seguiti i criteri geometrici esatti per la determinazione delle superfici e dei volumi delle categorie di opere. I metalli vengono valutati a peso.

12 IL LIBRETTO DELLE MISURE - art. 158/160 Le annotazioni del libretto delle misure devono avere per le parti contraenti. valore probatorio È necessario quindi che le misure siano prese in contraddittorio, con la presenza dell appaltatore o di un suo rappresentante e della direzione dei lavori.

13 IL LIBRETTO DELLE MISURE - art. 158/160 Come tutti i registri probatori, la tenuta del libretto delle misure deve essere scrupolosa. Le registrazioni devono essere chiare e precise; le cancellazioni non sono ammesse. Eventuali errori verranno corretti depennando le parti errate, con relativa postilla controfirmata dall'impresa e dal D.L.

14 IL LIBRETTO DELLE MISURE - art. 158/160 Tutte le pagine del libretto e gli eventuali disegni esecutivi allegati al libretto, devono essere controfirmati dall'appaltatore e dal D.L. Se l'impresa rifiuta di intervenire alle misurazioni o di firmare il libretto delle misure, il D.L. procederà al prelievo delle misure alla presenza di due testimoni, che firmeranno al posto dell'appaltatore. Nei lavori di una certa importanza è possibile tenere due o più libretti delle misure riferiti alle diverse categorie di lavoro in cui si articola la costruzione

15 IL LIBRETTO DELLE MISURE - art. 158/160 I lavori a corpo sono annotati su apposito libretto delle misure, sul quale, in occasione di ogni stato d'avanzamento e per ogni categoria di lavorazione in cui il lavoro è stato suddiviso, viene registrata la quota percentuale dell'aliquota relativa alla stessa categoria, rilevabile dal capitolato speciale d'appalto. Tale quota percentuale eseguita viene riportata distintamente nel registro di contabilità. Le progressive quote percentuali delle varie categorie di lavorazioni che sono eseguite sono desunte da valutazioni autonomamente effettuate dal direttore dei lavori, il quale può controllare l'attendibilità attraverso un riscontro nel computo metrico-estimativo dal quale le aliquote sono state dedotte.

16 IL LIBRETTO DELLE MISURE - art. 158/160

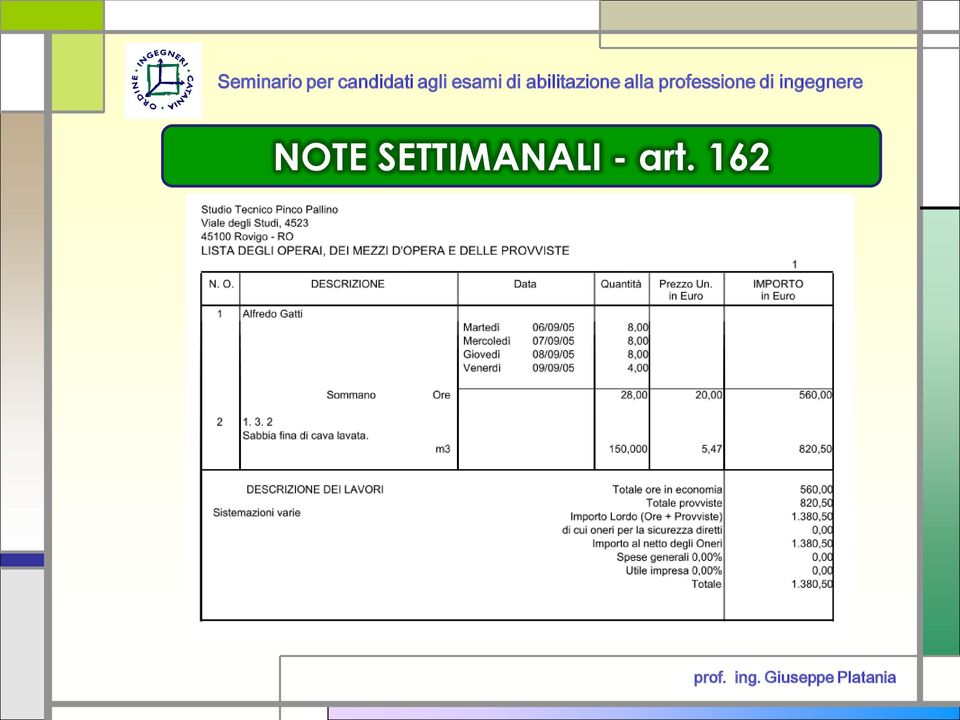

17 NOTE SETTIMANALI - art. 162 Questi atti contabili servono per indicare gli operai ed i mezzi d'opera che l'impresa deve fornire, a richiesta del D.L., per quelle opere da eseguire in economia. Le registrazioni si riferiscono alla settimana lavorativa. Nelle apposite colonne interne della lista degli operai vanno specificati: la qualifica degli operai impiegati; il numero delle ore di lavoro per ciascun operaio; il costo orario (tratto dall'elenco prezzi unitari); l'indicazione dei lavori svolti. Nelle liste delle provviste sono annotate: la quantità dei materiali impiegati e il relativo costo unitario: l'indicazione dei lavori svolti. Anche le liste sono atti probatori e quindi vanno firmate dalle parti contraenti.

; l'indicazione dei lavori svolti.")

18 NOTE SETTIMANALI - art. 162

19 REGISTRO DI CONTABILITA - art. 163/165 È il più importante documento della contabilità dei lavori. Nel frontespizio del registro, oltre all'oggetto dei lavori, viene espressamente indicato il numero dei fogli che costituiscono il registro stesso, fogli che debbono essere bollati e firmati in bianco dall'appaltatore e dal responsabile del procedimento. Nelle pagine interne del registro si riportano le annotazioni delle quantità dei lavori, ricavate dai libretti delle misure, alle quali si applica il relativo prezzo unitario, al fine di determinare l'importo dei lavori eseguiti dall'impresa.

20 REGISTRO DI CONTABILITA - art. 163/165 Esiste una precisa analogia fra gli atti tecnici dei lavori previsti in progetto e quelli della contabilità dei lavori effettivamente eseguiti: il libretto delle misure sta al computo metrico, come il registro di contabilità sta alla stima dei lavori.

21 REGISTRO DI CONTABILITA - art. 163/165 Nei lavori per conto di pubbliche amministrazioni è obbligatoria la tenuta dei due registri (libretto misure e registro contabilità), ma spesso per lavori per conto di privati, può essere redatto un solo registro, che riporti le annotazioni di entrambi; si ha così il consuntivo dei lavori. Quando i registri sono separati, il libretto delle misure rappresenta il registro di campagna, perché viene compilato in cantiere dall'assistente ai lavori, mentre il registro di contabilità è il documento di ufficio, perché viene redatto a tavolino e personalmente dal D.L.

22 REGISTRO DI CONTABILITA - art. 163/165 Le registrazioni devono essere sottoscritte dalle parti o dai loro legali rappresentanti in segno di accettazione. Se l'appaltatore si rifiuta di firmare il registro di contabilità, verrà invitato a farlo entro il termine perentorio di 15 giorni. Se scaduto tale termine, l'appaltatore non avrà firmato, se ne fa espressa menzione nel registro.

23 REGISTRO DI CONTABILITA - art. 163/165 Se l appaltatore firma con riserva il registro, come spesso accade, deve esplicitare i motivi delle sue riserve entro il termine perentorio di 15 giorni. Le riserve vanno scritte per esteso sul registro e firmate dall'appaltatore; il D.L. dovrà entro 15 giorni, scrivere le sue controdeduzioni, cioè rispondere punto per punto alle osservazioni dell'impresa. Se il direttore dei lavori omette di motivare in modo esauriente le proprie deduzioni e non consente alla stazione appaltante la percezione delle ragioni ostative al riconoscimento delle pretese dell appaltatore, incorre in responsabilità per le somme che, per tale negligenza, l amministrazione dovesse essere tenuta a sborsare. L'esame delle riserve ed il relativo giudizio, verrà fatto in seguito dal collaudatore.

24 REGISTRO DI CONTABILITA - art. 163/165 Nel caso in cui l'appaltatore non ha firmato il registro nei termini, oppure lo ha fatto con riserva, ma senza esplicare le sue riserve nel modo e nel termine sopraindicati, i fatti registrati si intendono definitivamente accertati, e l'appaltatore decade dal diritto di far valere in qualunque termine e modo le riserve o le domande che ad essi si riferiscono. Quando per qualsiasi legittimo impedimento non sia possibile una precisa e completa contabilizzazione, il direttore dei lavori può registrare in partita provvisoria sui libretti, e di conseguenza sugli ulteriori documenti contabili, quantità dedotte da misurazioni sommarie. In tal caso l onere dell immediata riserva diventa operante quando in sede di contabilizzazione definitiva delle categorie di lavorazioni interessate vengono portate in detrazione le partite provvisorie

25 REGISTRO DI CONTABILITA - art. 163/165 Dal registro di contabilità si può desumere, man mano che procedono le opere, l'importo dei lavori eseguiti. Quando tale importo, al netto delle ritenute di legge, raggiunge l'ammontare della rata di acconto stabilito dal Capitolato Speciale, il registro viene chiuso con l'indicazione dell'importo totale dei lavori e firmato dall'impresa e dal D.L. Subito dopo viene annotato sul registro il pagamento della acconto, riportando l'importo pagato nella relativa colonna. rata di Con lo stesso sistema, si prosegue fino alla ultimazione dei lavori.

26 REGISTRO DI CONTABILITA - art. 163/165 Anche il registro di contabilità deve essere scrupolosamente tenuto: non sono ammesse cancellature, sostituzioni di fogli ed alterazioni di sorta. Le eventuali correzioni e cancellature devono essere fatte in modo da lasciare leggere chiaramente quanto era stato annotato in precedenza e con postille firmate dalle parti, che autorizzano la cancellazione.

27 REGISTRO DI CONTABILITA - art. 163/165

28 SOMMARIO DEL REGISTRO - art. 167 È un documento contabile non probatorio, ma utile in pratica per la redazione degli stati di avanzamento. Mentre nel registro di contabilità i lavori vengono trascritti in ordine cronologico di esecuzione, nel sommario essi vengono raggruppati e sommati per categorie corrispondenti ai singoli prezzi di elenco. Per ogni prezzo unitario si riportano le quantità complessive del lavoro ed il relativo importo; i dati sono tratti dal registro di contabilità, di cui viene riportato il numero d'ordine, in modo da poter fare i necessari controlli in breve tempo. Ad ogni emissione di stato di avanzamento, il sommario viene sbarrato, tirando le somme. Nel caso di lavori a corpo, viene specificata ogni categoria di lavorazione secondo il capitolato speciale, con la indicazione della rispettiva aliquota di incidenza rispetto all'importo contrattuale a corpo Non essendo probatorio, il sommario non occorre sia firmato dalle parti.

29 SOMMARIO DEL REGISTRO - art. 167

30 STATO DI AVANZAMENTO LAVORI - art. 168 E' rarissimo il caso che il pagamento di un lavoro avvenga in unica rata ad ultimazione avvenuta. in genere durante il corso dei lavori, vengono liquidati all'impresa più rate di acconto, che prendono il nome di stati di avanzamento, perché rispecchiano lo stato a cui sono giunti i lavori dal momento della consegna. Lo stato di avanzamento è ricavato dal registro di contabilità. Nel frontespizio dello stato di avanzamento dei lavori, vengono riportati tutti gli estremi del progetto, del contratto, dei relativi importi di spesa autorizzati, della data di consegna dei lavori, e della relativa scadenza. Di conseguenza lo stato di avanzamento riassume con precisione il programma costruttivo e l'andamento dei lavori. Lo stato di avanzamento è firmato dal D.L. e dall'impresa in segno di accettazione delle categorie di lavoro liquidate.

31 STATO DI AVANZAMENTO LAVORI - art. 168

32 CERTIFICATO DI PAGAMENTO - art. 169 Con questo documento il responsabile del procedimento certifica che si può pagare all'impresa l'importo corrispondente alla rata di acconto, desunta dallo stato di avanzamento dei lavori. L'importo dello stato di avanzamento è un importo lordo, nel senso che ad esso vanno detratte le ritenute di legge, cioè: eventuale recupero anticipazione pari al 10% delle somme liquidate per lavori e somministrazioni e per materiali giacenti in cantiere; ritenuta dello 0,50%, sull'intero importo, a garanzia di eventuali infortuni sul lavoro. Gli importi relativi alla suddetta ritenuta verranno pagati all'impresa solo alla fine dei lavori, accertata la loro regolare esecuzione oppure dopo il collaudo dei medesimi.

33 CERTIFICATO DI PAGAMENTO - art. 169

34 CERTIFICATO DI ULTIMAZIONE LAVORI - art. 172 In esito a formale comunicazione dell'appaltatore di intervenuta ultimazione dei lavori, il direttore dei lavori effettua i necessari accertamenti in contraddittorio con l'appaltatore e rilascia, senza ritardo alcuno, il certificato attestante l'avvenuta ultimazione in doppio esemplare, seguendo le stesse disposizioni previste per il verbale di consegna. Il certificato di ultimazione può prevedere l'assegnazione di un termine perentorio, non superiore a sessanta giorni, per il completamento di lavorazioni di piccola entità, accertate da parte del direttore dei lavori come del tutto marginali e non incidenti sull'uso e sulla funzionalità dei lavori. Il mancato rispetto di questo termine comporta l inefficacia del certificato di ultimazione e la necessità di redazione di nuovo certificato che accerti l'avvenuto completamente delle lavorazioni sopraindicate.

35 CERTIFICATO DI ULTIMAZIONE LAVORI - art. 172

36 CONTO FINALE - art. 173 La contabilità finale è la storia della esecuzione del lavoro, dalla consegna all'ultimazione e comprende quindi tutti i relativi atti contabili redatti in tale periodo. Il direttore dei lavori compila il conto finale entro il termine stabilito nel capitolato speciale e con le stesse modalità previste per lo stato di avanzamento dei lavori, e provvede a trasmetterlo al responsabile del procedimento. Il direttore dei lavori accompagna il conto finale con una relazione, in cui sono indicate le vicende alle quali l'esecuzione del lavoro è stata soggetta, allegando la relativa documentazione, e segnatamente: i verbali di consegna dei lavori; gli atti di consegna e riconsegna di mezzi d'opera, aree o cave di prestito concessi in uso all'impresa; le eventuali perizie suppletive e di variante, con gli estremi della intervenuta approvazione; gli eventuali nuovi prezzi ed i relativi verbali di concordamento o atti aggiuntivi, con gli estremi di approvazione e di registrazione; gli ordini di servizio impartiti;

37 CONTO FINALE - art. 173 la sintesi dell'andamento e dello sviluppo dei lavori con l indicazione delle eventuali riserve e la menzione degli eventuali accordi bonari intervenuti; i verbali di sospensione e ripresa dei lavori, il certificato di ultimazione con la indicazione dei ritardi e delle relative cause; gli eventuali sinistri o danni a persone animali o cose con indicazione delle presumibile cause e delle relative conseguenze; i processi verbali di accertamento di fatti o di esperimento di prove; le richieste di proroga e le relative determinazioni della stazione appaltante; gli atti contabili (libretti delle misure, registro di contabilità, sommario del registro di contabilità); tutto ciò che può interessare la storia cronologica della esecuzione, aggiungendo tutte quelle notizie tecniche ed economiche che possono agevolare il collaudo.

38 CONTO FINALE - art. 174 Esaminati i documenti acquisiti, il responsabile del procedimento invita l'appaltatore a prendere cognizione del conto finale ed a sottoscriverlo entro un termine non superiore a trenta giorni. L'appaltatore, all'atto della firma, non può iscrivere domande per oggetto o per importo diverse da quelle formulate nel registro di contabilità durante lo svolgimento dei lavori, e deve confermare le riserve già iscritte sino a quel momento negli atti contabili per le quali non sia intervenuto l accordo bonario di cui all articolo 149, eventualmente aggiornandone l importo. Se l'appaltatore non firma il conto finale nel termine sopra indicato, o se lo sottoscrive senza confermare le domande già formulate nel registro di contabilità, il conto finale si ha come da lui definitivamente accettato.

39 RELAZIONE DEL R.U.P. - art. 175 Firmato dall'appaltatore il conto finale, o scaduto il termine di cui all articolo 174, il responsabile del procedimento redige una propria relazione finale riservata con i seguenti documenti: a) contratto di appalto, atti addizionali ed elenchi di nuovi prezzi, con le copie dei relativi decreti di approvazione; b) registro di contabilità, corredato dal relativo sommario; c) processi verbali di consegna, sospensioni, riprese, proroghe e ultimazione dei lavori; d) relazione del direttore coi documenti di cui all'articolo 173; e) domande dell'appaltatore. Nella relazione finale riservata, il responsabile del procedimento esprime parere motivato sulla fondatezza delle domande dell appaltatore per le quali non sia intervenuto l accordo bonario previsto dall articolo 149.

CONTABILITA DEI LAVORI

CONTABILITA DEI LAVORI E un attività che viene svolta, nel processo di realizzazione di ogni opera, in due fasi ben distinte e con due diverse finalità: In fase preventiva: all atto della redazione del

CONTABILITA DEI LAVORI E un attività che viene svolta, nel processo di realizzazione di ogni opera, in due fasi ben distinte e con due diverse finalità: In fase preventiva: all atto della redazione del

GLI ELABORATI DI CONTABILITA' Prof. Domenico Natale

GLI ELABORATI DI CONTABILITA' Prof. Domenico Natale Le norme per la contabilizzazione Il riferimento normativo per la redazione della contabilità dei lavori è il Capo III del Regolamento 350/1895 (art.

GLI ELABORATI DI CONTABILITA' Prof. Domenico Natale Le norme per la contabilizzazione Il riferimento normativo per la redazione della contabilità dei lavori è il Capo III del Regolamento 350/1895 (art.

La gestione della Contabilità dei lavori nelle Opere pubbliche

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI CATANIA Seminario per candidati agli esami di abilitazione alla professione di ingegnere 25 gennaio 2011 La gestione della Contabilità dei lavori nelle Opere pubbliche

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI CATANIA Seminario per candidati agli esami di abilitazione alla professione di ingegnere 25 gennaio 2011 La gestione della Contabilità dei lavori nelle Opere pubbliche

Prof. Ing. Paolo Pizzo

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

IF COMMISSIONE INGEGNERIA FORENSE LA GESTIONE DELLE RISERVE NELLE OO.PP. Seminario. Milano, 9 giugno 2011. Ing. Luciano Brusaferro

Seminario IF COMMISSIONE INGEGNERIA FORENSE LA GESTIONE DELLE RISERVE NELLE OO.PP. Milano, 9 giugno 2011 Ing. Luciano Brusaferro 1 RIFERIMENTI LEGISLATIVI Codice Contratti Pubblici D. Lgs. 12 Aprile 2006

Seminario IF COMMISSIONE INGEGNERIA FORENSE LA GESTIONE DELLE RISERVE NELLE OO.PP. Milano, 9 giugno 2011 Ing. Luciano Brusaferro 1 RIFERIMENTI LEGISLATIVI Codice Contratti Pubblici D. Lgs. 12 Aprile 2006

COMPITI E RESPONSABILITÀ DEL DIRETTORE DEI LAVORI

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI NAPOLI 10 DICEMBRE 2010 COMPITI E RESPONSABILITÀ DEL DIRETTORE DEI LAVORI DECRETO LEGISLATIVO 12 APRILE 2006, N. 163 CODICE DEI CONTRATTI PUBBLICI RELATIVI A LAVORI,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI NAPOLI 10 DICEMBRE 2010 COMPITI E RESPONSABILITÀ DEL DIRETTORE DEI LAVORI DECRETO LEGISLATIVO 12 APRILE 2006, N. 163 CODICE DEI CONTRATTI PUBBLICI RELATIVI A LAVORI,

La Contabilità. a) di rilasciare prontamente gli stati d avanzamento dei lavori ed i certificati per il pagamento degli acconti;

di rilasciare prontamente gli stati d avanzamento dei lavori ed i certificati per il pagamento degli acconti;") La Contabilità Gli atti contabili Al direttore dei lavori compete la redazione degli atti contabili che hanno ad oggetto l accertamento e la registrazione di tutti i fatti producenti spesa, tali documenti

La Contabilità Gli atti contabili Al direttore dei lavori compete la redazione degli atti contabili che hanno ad oggetto l accertamento e la registrazione di tutti i fatti producenti spesa, tali documenti

Edilizia, urbanistica e ambiente Parte 3: Contabilità dei lavori

Edilizia, urbanistica e ambiente Parte 3: Contabilità dei lavori Premessa Il presente documento è stato elaborato dal Gruppo di Lavoro Standard di qualità ai fini della qualificazione professionale della

Edilizia, urbanistica e ambiente Parte 3: Contabilità dei lavori Premessa Il presente documento è stato elaborato dal Gruppo di Lavoro Standard di qualità ai fini della qualificazione professionale della

SERVIZIO TECNICO LAVORI PUBBLICI RELAZIONE DI COLLAUDO LAVORI DI. IMPRESA CONTRATTO IN DATA.N.. DI REP. REGISTRATO IN DATA IL AL N. MOD.. VOL.

COMUNE DI PROVINCIA DI SERVIZIO TECNICO LAVORI PUBBLICI RELAZIONE DI COLLAUDO LAVORI DI. IMPRESA IMPORTO LAVORI CONTRATTO IN DATA.N.. DI REP. REGISTRATO IN DATA IL AL N. MOD.. VOL. Il sottoscritto Ing.,

COMUNE DI PROVINCIA DI SERVIZIO TECNICO LAVORI PUBBLICI RELAZIONE DI COLLAUDO LAVORI DI. IMPRESA IMPORTO LAVORI CONTRATTO IN DATA.N.. DI REP. REGISTRATO IN DATA IL AL N. MOD.. VOL. Il sottoscritto Ing.,

Direzione Centrale Normativa e Contenzioso Roma, 27 marzo 2002

Risoluzione n. 97/E Direzione Centrale Normativa e Contenzioso Roma, 27 marzo 2002 Oggetto: Interpello./2001 Articolo11, legge 27 luglio 2000, n. 212. Ministero della Difesa Direzione generale del Demanio

Risoluzione n. 97/E Direzione Centrale Normativa e Contenzioso Roma, 27 marzo 2002 Oggetto: Interpello./2001 Articolo11, legge 27 luglio 2000, n. 212. Ministero della Difesa Direzione generale del Demanio

Appunti sugli strumenti per la contabilità del cantiere

Università degli Studi di Trento Programmazione Costi e Contabilità lavori a.a. 2004-5 Appunti sugli strumenti per la contabilità del cantiere Marco Masera, prof. marco.masera@ing.unitn.it Definizione

Università degli Studi di Trento Programmazione Costi e Contabilità lavori a.a. 2004-5 Appunti sugli strumenti per la contabilità del cantiere Marco Masera, prof. marco.masera@ing.unitn.it Definizione

DOCUMENTI DI CANTIERE

DOCUMENTI DI CANTIERE DOCUMENTI AMMINISTRATIVI E CONTABILI - GIORNALE DEI LAVORI - LIBRETTI DELLE MISURE DEI LAVORI E DELLE PROVVISTE - LISTE SETTIMANALI - REGISTRO DI CONTABILITA - SOMMARIO DEL

DOCUMENTI DI CANTIERE DOCUMENTI AMMINISTRATIVI E CONTABILI - GIORNALE DEI LAVORI - LIBRETTI DELLE MISURE DEI LAVORI E DELLE PROVVISTE - LISTE SETTIMANALI - REGISTRO DI CONTABILITA - SOMMARIO DEL

Circolare N.122 del 24 Luglio 2013

Circolare N.122 del 24 Luglio 2013 Semplificazioni in materia di DURC. Novità del decreto Fare Gentile cliente, con la presente desideriamo informarla che, il decreto fare è intervenuto in materia di DURC,

Circolare N.122 del 24 Luglio 2013 Semplificazioni in materia di DURC. Novità del decreto Fare Gentile cliente, con la presente desideriamo informarla che, il decreto fare è intervenuto in materia di DURC,

Con riferimento all oggetto ed a riscontro delle richieste di chiarimenti pervenute a questa Società si osserva quanto segue.

Torino, lì 21 ottobre 2013 Ai soggetti interessati Prot. n. 10250 Oggetto: Procedura aperta per l affidamento della progettazione esecutiva e della realizzazione di tutti i lavori e forniture necessari

Torino, lì 21 ottobre 2013 Ai soggetti interessati Prot. n. 10250 Oggetto: Procedura aperta per l affidamento della progettazione esecutiva e della realizzazione di tutti i lavori e forniture necessari

UNIVERSITÀ DEGLI STUDI DELL INSUBRIA Via Ravasi 2-21100 Varese

REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO D INCENTIVAZIONE PER LA REDAZIONE DEL PROGETTO, DEL PIANO DELLA SICUREZZA, DELLA DIREZIONE DEI LAVORI E DEL COLLAUDO. Emanato con D.R. n. 6197 del 13/02/2004 Ultime

REGOLAMENTO PER LA RIPARTIZIONE DEL FONDO D INCENTIVAZIONE PER LA REDAZIONE DEL PROGETTO, DEL PIANO DELLA SICUREZZA, DELLA DIREZIONE DEI LAVORI E DEL COLLAUDO. Emanato con D.R. n. 6197 del 13/02/2004 Ultime

CAPO I PROGETTAZIONE DI OPERE E LAVORI PUBBLICI

DISCIPLINA PER LA RIPARTIZIONE DELL INCENTIVO PER LA PROGETTAZIONE O PER LA REDAZIONE DI ATTI DI PIANIFICAZIONE EX. ART. 18 LEGGE 109/94 E SUCCESSIVE INTEGRAZIONI AGGIORNATO ALLA LEGGE 415/98 e s.m.i.

DISCIPLINA PER LA RIPARTIZIONE DELL INCENTIVO PER LA PROGETTAZIONE O PER LA REDAZIONE DI ATTI DI PIANIFICAZIONE EX. ART. 18 LEGGE 109/94 E SUCCESSIVE INTEGRAZIONI AGGIORNATO ALLA LEGGE 415/98 e s.m.i.

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

ORGANISMO DI MEDIAZIONE FORENSE SCHEMA OPERATIVO La domanda deve essere depositata presso la Segreteria amministrativa dell Organismo di mediazione. ( attualmente presso la sala dell Ordine ) La parte

COMUNE DI MILETO. Provincia di Vibo Valentia REGOLAMENTO UTILIZZO PARCO AUTO COMUNALE

COMUNE DI MILETO Provincia di Vibo Valentia REGOLAMENTO UTILIZZO PARCO AUTO COMUNALE Approvato con delibera della C.S. n.1 del 9.1.2014 REGOLAMENTO UTILIZZO PARCO AUTO COMUNALE Art. 1 Oggetto Il presente

COMUNE DI MILETO Provincia di Vibo Valentia REGOLAMENTO UTILIZZO PARCO AUTO COMUNALE Approvato con delibera della C.S. n.1 del 9.1.2014 REGOLAMENTO UTILIZZO PARCO AUTO COMUNALE Art. 1 Oggetto Il presente

IL COLLAUDO NEI LAVORI PUBBLICI

IL COLLAUDO NEI LAVORI PUBBLICI Oggetto del collaudo Il collaudo rappresenta l atto conclusivo della realizzazione di un opera pubblica, mediante il quale viene verificato e certificato che l opera pubblica

IL COLLAUDO NEI LAVORI PUBBLICI Oggetto del collaudo Il collaudo rappresenta l atto conclusivo della realizzazione di un opera pubblica, mediante il quale viene verificato e certificato che l opera pubblica

PRESTAZIONI PROFESSIONALI PER I COLLAUDI STATICI

Via Giovanni Giolitti, 1-10123 Torino - Tel. 011 562.24.68 - Fax 011 562.13.96 e-mail: ordine.ingegneri@ording.torino.it - sito internet: www.ording.torino.it Cod. Fisc. 80089290011 Allegato A alla Circolare

Via Giovanni Giolitti, 1-10123 Torino - Tel. 011 562.24.68 - Fax 011 562.13.96 e-mail: ordine.ingegneri@ording.torino.it - sito internet: www.ording.torino.it Cod. Fisc. 80089290011 Allegato A alla Circolare

Art. 1 Oggetto e affidamento del servizio di tesoreria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Allegato B REGOLAMENTO SERVIZIO TESORERIA Art. 1 Oggetto e affidamento del servizio di tesoreria 1. Il servizio di tesoreria consiste nel complesso delle operazioni riflettenti la gestione finanziaria

Una delle attività che la Direzione Lavori. Giacomo Moretti

8 contabilità lavori parte III Giacomo Moretti L analisi degli standard di qualità, le cui prime due puntate apparse sui numeri 53 e 54 della rivista erano dedicate all E02 Direzione Lavori, affronta ora

8 contabilità lavori parte III Giacomo Moretti L analisi degli standard di qualità, le cui prime due puntate apparse sui numeri 53 e 54 della rivista erano dedicate all E02 Direzione Lavori, affronta ora

CITTÀ DI LAMEZIA TERME PROVINCIA di CATANZARO

CITTÀ DI LAMEZIA TERME PROVINCIA di CATANZARO AREA TECNICA CAPITOLATO SPECIALE D APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI VERIFICA PERIODICA A NORMA DEL DPR 22 OTTOBRE 2001, N 462 E ART. 13 DPR 162 DEL

CITTÀ DI LAMEZIA TERME PROVINCIA di CATANZARO AREA TECNICA CAPITOLATO SPECIALE D APPALTO PER L AFFIDAMENTO DEL SERVIZIO DI VERIFICA PERIODICA A NORMA DEL DPR 22 OTTOBRE 2001, N 462 E ART. 13 DPR 162 DEL

Cassa e banche: quadro di riferimento

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Cassa e banche: quadro di riferimento Art. 2426 c.c. n. 8. : valutazione al valore presumibile di realizzazione dei crediti Principi contabili CNDCeR: 14 Disponibilità liquide 26 Operazioni in valuta estera

Oggetto: Biennio Formativo 200_/200_ - DGR n. del Avvio corsi Corsi di Terza Area.

su carta intestata dell Istituto Prot. n Cod. Ente Direzione Istruzione Oggetto: Biennio Formativo 200_/200_ - DGR n. del Avvio corsi Corsi di Terza Area. Corso n Titolo Ore Allievi iscritti Sede Il sottoscritto

su carta intestata dell Istituto Prot. n Cod. Ente Direzione Istruzione Oggetto: Biennio Formativo 200_/200_ - DGR n. del Avvio corsi Corsi di Terza Area. Corso n Titolo Ore Allievi iscritti Sede Il sottoscritto

REGOLAMENTO PER L ESECUZIONE DEI LAVORI IN ECONOMIA

REGOLAMENTO PER L ESECUZIONE DEI LAVORI IN ECONOMIA REGOLAMENTO PER L ESECUZIONE DEI LAVORI IN ECONOMIA Articolo 1 - Ambito di applicazione e fonti Il presente Regolamento disciplina l'esecuzione dei lavori

REGOLAMENTO PER L ESECUZIONE DEI LAVORI IN ECONOMIA REGOLAMENTO PER L ESECUZIONE DEI LAVORI IN ECONOMIA Articolo 1 - Ambito di applicazione e fonti Il presente Regolamento disciplina l'esecuzione dei lavori

REGOLAMENTO PER L AFFIDAMENTO DI LAVORI IN ECONOMIA

Ente Zona Industriale di Trieste REGOLAMENTO PER L AFFIDAMENTO DI LAVORI IN ECONOMIA Limite di valore 200.000 Euro (IVA esclusa) Art. 1 Finalità 1. Il presente Regolamento disciplina l affidamento di lavori

Ente Zona Industriale di Trieste REGOLAMENTO PER L AFFIDAMENTO DI LAVORI IN ECONOMIA Limite di valore 200.000 Euro (IVA esclusa) Art. 1 Finalità 1. Il presente Regolamento disciplina l affidamento di lavori

GESTIONE DELLE NON CONFORMITÀ E RECLAMI

Pagina 1 di 6 Procedura Rev. Data Descrizione modifica Approvazione 3 27.04.2003 Revisione generale (unificate NC e Reclami) C.V. 4 03.09.2007 Specificazione NC a carattere ambientale C.V. 5 07.03.2008

Pagina 1 di 6 Procedura Rev. Data Descrizione modifica Approvazione 3 27.04.2003 Revisione generale (unificate NC e Reclami) C.V. 4 03.09.2007 Specificazione NC a carattere ambientale C.V. 5 07.03.2008

Le Specifiche sono state elaborate da CNGeGL per la definizione degli Standard di

Standard di qualità ai fini della qualificazione professionale della categoria dei geometri Specifica E03 Edilizia, urbanistica e ambiente Contabilità dei lavori Sommario Il presente documento specifica

Standard di qualità ai fini della qualificazione professionale della categoria dei geometri Specifica E03 Edilizia, urbanistica e ambiente Contabilità dei lavori Sommario Il presente documento specifica

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI Approvato con Delibera del Consiglio Direttivo n. 15 del 21 Dicembre 2015 FORMAZIONE ELENCO DEI FORNITORI Art. 1 Istituzione e ambito di applicazione

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI Approvato con Delibera del Consiglio Direttivo n. 15 del 21 Dicembre 2015 FORMAZIONE ELENCO DEI FORNITORI Art. 1 Istituzione e ambito di applicazione

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

UNIONCAMERE LAZIO REGOLAMENTO DEL SERVIZIO DI CASSA ECONOMALE INDICE Art. 1 - Oggetto e contenuto Art. 2 - Organizzazione e gestione della cassa economale Art. 3 - Fondi di anticipazione a favore del cassiere

La normativa in corso dal 01.07.2006 per le coperture assicurative (D.lgs 12 aprile 2006 n. 163)

") L entrata in vigore del Codice dei Contratti Pubblici Codice de Lise D.Lgs. 12 aprile 2006 n. 163 Il nuovo testo unitario sugli appalti pubblici (anche denominato "Codice de Lise", dal nome del presidente

L entrata in vigore del Codice dei Contratti Pubblici Codice de Lise D.Lgs. 12 aprile 2006 n. 163 Il nuovo testo unitario sugli appalti pubblici (anche denominato "Codice de Lise", dal nome del presidente

CASSA CONTINUA. Iscritta all albo delle banche tenuto dalla Banca d'italia al n. 2987.6

Il presente foglio informativo non costituisce offerta al pubblico ai sensi dell art. 1336 Cod.Civ. CASSA CONTINUA Sezione I - Informazioni sulla Banca Cassa Rurale di Trento - Banca di Credito Cooperativo

Il presente foglio informativo non costituisce offerta al pubblico ai sensi dell art. 1336 Cod.Civ. CASSA CONTINUA Sezione I - Informazioni sulla Banca Cassa Rurale di Trento - Banca di Credito Cooperativo

COMUNE DI MONTECATINI TERME

COMUNE DI MONTECATINI TERME SERVIZIO BILANCIO E PROVVEDITORATO U.O. Economato e Provveditorato DETERMINAZIONE DIRIGENZIALE N. 484 DEL 03/05/2011. OGGETTO: FORNITURA DI ARTICOLI DI CANCELLERIA AMBIENTALMENTE

COMUNE DI MONTECATINI TERME SERVIZIO BILANCIO E PROVVEDITORATO U.O. Economato e Provveditorato DETERMINAZIONE DIRIGENZIALE N. 484 DEL 03/05/2011. OGGETTO: FORNITURA DI ARTICOLI DI CANCELLERIA AMBIENTALMENTE

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

REGOLAMENTO PER LA RIPARTIZIONE DEGLI INCENTIVI PER LA PROGETTAZIONE DI CUI AL CODICE DEI CONTRATTI PUBBLICI Art. 1: Ambito di applicazione. CAPO 1 Oggetto e soggetti Il presente Regolamento definisce

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 101 del 17/09/2012 OGGETTO AFFIDAMENTO INCARICO PER LA REDAZIONE DELLA DOCUMENTAZIONE

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 101 del 17/09/2012 OGGETTO AFFIDAMENTO INCARICO PER LA REDAZIONE DELLA DOCUMENTAZIONE

La contabilità dei lavori a corpo negli appalti di lavori pubblici

Appalti Pubblici La contabilità dei lavori a corpo negli appalti di lavori pubblici L articolo analizza nel dettaglio, per gli appalti di lavori pubblici stipulati a corpo, le modalità per la contabilizzazione

Appalti Pubblici La contabilità dei lavori a corpo negli appalti di lavori pubblici L articolo analizza nel dettaglio, per gli appalti di lavori pubblici stipulati a corpo, le modalità per la contabilizzazione

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA Approvato con Delibera di GC n. 133 del 10 luglio 2014 C O M U N E D I C O L L E F E R R O Provincia di Roma DISCIPLINARE PER LA STIPULAZIONE

DISCIPLINARE PER LA STIPULAZIONE DEI CONTRATTI IN MODALITÀ ELETTRONICA Approvato con Delibera di GC n. 133 del 10 luglio 2014 C O M U N E D I C O L L E F E R R O Provincia di Roma DISCIPLINARE PER LA STIPULAZIONE

(CIG 5197469F16) MODELLO DI OFFERTA A PREZZI UNITARI

MODELLO DI OFFERTA A PREZZI UNITARI") ALLEGATO 2 OGGETTO: Procedura aperta per appalto di lavori per il recupero strutturale con adeguamento sismico del fabbricato Ex Scuole Elementari del capoluogo di Cavezzo (MO), sito in via Vittorio Veneto

ALLEGATO 2 OGGETTO: Procedura aperta per appalto di lavori per il recupero strutturale con adeguamento sismico del fabbricato Ex Scuole Elementari del capoluogo di Cavezzo (MO), sito in via Vittorio Veneto

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

MODALITÀ ORGANIZZATIVE E PIANIFICAZIONE DELLE VERIFICHE SUGLI IMPIANTI

Pagina:1 di 6 MODALITÀ ORGANIZZATIVE E PIANIFICAZIONE DELLE VERIFICHE SUGLI IMPIANTI INDICE 1. INTRODUZIONE...1 2. ATTIVITÀ PRELIMINARI ALL INIZIO DELLE VERIFICHE...2 3. PIANO OPERATIVO DELLE ATTIVITÀ...2

Pagina:1 di 6 MODALITÀ ORGANIZZATIVE E PIANIFICAZIONE DELLE VERIFICHE SUGLI IMPIANTI INDICE 1. INTRODUZIONE...1 2. ATTIVITÀ PRELIMINARI ALL INIZIO DELLE VERIFICHE...2 3. PIANO OPERATIVO DELLE ATTIVITÀ...2

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

CONTRATTO DI FORNITURA (Rif. CIG: ) TRA

TRA") 1 CONTRATTO DI FORNITURA (Rif. CIG: ) TRA l Istituto per la Microelettronica e Microsistemi del Consiglio Nazionale delle Ricerche, di seguito indicato per brevità Istituto, con Codice Fiscale nr.80054330586

1 CONTRATTO DI FORNITURA (Rif. CIG: ) TRA l Istituto per la Microelettronica e Microsistemi del Consiglio Nazionale delle Ricerche, di seguito indicato per brevità Istituto, con Codice Fiscale nr.80054330586

CITTÀ DI AGROPOLI. Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CORSO BREVE. Le riserve e la definizione bonaria delle controversie

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45. DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres.

e g) B.U.R. 5/11/2014, n. 45. DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres.") L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45 DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres. Regolamento per la disciplina della domanda tavolare telematica e

L.R. 15/2010, art. 29, c. 1, lett. f) e g) B.U.R. 5/11/2014, n. 45 DECRETO DEL PRESIDENTE DELLA REGIONE 22 ottobre 2014, n. 0206/Pres. Regolamento per la disciplina della domanda tavolare telematica e

Gestione del danno dentario

Pag. 2 di 7 MODIFICHE Rev. Approvazione Data Visto Pagine Modificate Tipo natura della modifica SCOPO Fornire indicazioni sulle modalità di gestione dei casi di lesioni dentarie o di protesi fisse/mobili

Pag. 2 di 7 MODIFICHE Rev. Approvazione Data Visto Pagine Modificate Tipo natura della modifica SCOPO Fornire indicazioni sulle modalità di gestione dei casi di lesioni dentarie o di protesi fisse/mobili

PREVENTIVO uno strumento che ci tutela!

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

PREVENTIVO uno strumento che ci tutela! PREMESSA. Prima di avviare un qualsiasi rapporto professionale o commerciale, la richiesta e la compilazione di un preventivo, non rappresentano solo e soltanto

DIREZIONE. Dirigente: GIOVANNELLI STEFANO. Decreto N. 163 del 07-09-2015. Responsabile del procedimento:

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

DIREZIONE Dirigente: GIOVANNELLI STEFANO Decreto N. 163 del 07-09-2015 Responsabile del procedimento: Pubblicità/Pubblicazione: ATTO NON RISERVATO,PUBBLICAZIONE SUL SITO DELL'AGENZIA Ordinario [X ] Immediatamente

ORDINE DEGLI AVVOCATI DI CAMPOBASSO REGOLAMENTO UNICO. per la Pratica Forense e l esercizio del Patrocinio. Titolo I. La Pratica Forense.

ORDINE DEGLI AVVOCATI DI CAMPOBASSO REGOLAMENTO UNICO per la Pratica Forense e l esercizio del Patrocinio Titolo I La Pratica Forense Articolo 1 Il praticante Avvocato regolarmente iscritto nell apposito

ORDINE DEGLI AVVOCATI DI CAMPOBASSO REGOLAMENTO UNICO per la Pratica Forense e l esercizio del Patrocinio Titolo I La Pratica Forense Articolo 1 Il praticante Avvocato regolarmente iscritto nell apposito

PROVINCIA DI PRATO DISCIPLINARE REGOLANTE I RAPPORTI FRA L AMMINISTRAZIONE PROVINCIALE DI PRATO E IL

PROVINCIA DI PRATO DISCIPLINARE REGOLANTE I RAPPORTI FRA L AMMINISTRAZIONE PROVINCIALE DI PRATO E IL PROFESSIONISTA INCARICATO PER L ATTIVITA DI ISPETTORE DI CANTIERE DEI LAVORI DI MESSA IN SICUREZZA DEFINITIVA

PROVINCIA DI PRATO DISCIPLINARE REGOLANTE I RAPPORTI FRA L AMMINISTRAZIONE PROVINCIALE DI PRATO E IL PROFESSIONISTA INCARICATO PER L ATTIVITA DI ISPETTORE DI CANTIERE DEI LAVORI DI MESSA IN SICUREZZA DEFINITIVA

MODULO DI PROPOSTA DI ASSICURAZIONE PER LA

MODULO DI PROPOSTA DI ASSICURAZIONE PER LA Polizza di Responsabilità Civile Professionale dei Progettisti degli obblighi previsti dal Codice dei Contratti Pubblici derivante dagli incarichi di progettazione

MODULO DI PROPOSTA DI ASSICURAZIONE PER LA Polizza di Responsabilità Civile Professionale dei Progettisti degli obblighi previsti dal Codice dei Contratti Pubblici derivante dagli incarichi di progettazione

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

DICHIARAZIONE DI CONFORMITA e DICHIARAZIONE DI RISPONDENZA GROSSETO, 21 ottobre 2011 Al termine dei lavori, previa effettuazione delle verifiche previste dalle norme vigenti, comprese quelle di funzionalità,

REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI INDICE

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

C O M U N E D I B A Z Z A N O REGOLAMENTO COMUNALE DELLE ASSOCIAZIONI Allegato alla delibera di Consiglio Comunale n.104 del28/11/2011 INDICE Art. 1 - Finalità Art. 2- Registro comunale delle associazioni

LA BOLLATURA DEI LIBRI CONTABILI

UFFICIO REGISTRO IMPRESE LA BOLLATURA DEI LIBRI CONTABILI Aggiornata Aprile 2013 Presso la Camera di Commercio di Grosseto vengono vidimati i libri ed i registri di imprese o soggetti (professionisti,

UFFICIO REGISTRO IMPRESE LA BOLLATURA DEI LIBRI CONTABILI Aggiornata Aprile 2013 Presso la Camera di Commercio di Grosseto vengono vidimati i libri ed i registri di imprese o soggetti (professionisti,

ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina

COMUNE DI SAN LAZZARO DI SAVENA

COMUNE DI SAN LAZZARO DI SAVENA (Provincia di Bologna) DISPOSIZIONI IN ORDINE ALLA GESTIONE, ALL UTILIZZO E ALLA GUIDA DELLE AUTO DI PROPRIETÀ COMUNALE Approvato con delibera di Giunta Comunale n. 109

COMUNE DI SAN LAZZARO DI SAVENA (Provincia di Bologna) DISPOSIZIONI IN ORDINE ALLA GESTIONE, ALL UTILIZZO E ALLA GUIDA DELLE AUTO DI PROPRIETÀ COMUNALE Approvato con delibera di Giunta Comunale n. 109

La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010)

") CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

INTESTAZIONE DATI CLIENTE (carta intestata) LETTERA PER INCARICO PROFESSIONALE Il sottoscritto (indicare gli estremi completi del cliente idonei per

LETTERA PER INCARICO PROFESSIONALE Il sottoscritto (indicare gli estremi completi del cliente idonei per") INTESTAZIONE DATI CLIENTE (carta intestata) LETTERA PER INCARICO PROFESSIONALE Il sottoscritto (indicare gli estremi completi del cliente idonei per ogni eventuale individuazione e ricerca) affida al Per.

INTESTAZIONE DATI CLIENTE (carta intestata) LETTERA PER INCARICO PROFESSIONALE Il sottoscritto (indicare gli estremi completi del cliente idonei per ogni eventuale individuazione e ricerca) affida al Per.

P.O.R. F.S.E. 2007 2013 Obiettivo Competitività Regionale ed Occupazione del FSE REGISTRO PRESENZE ATTIVITA FORMATIVE

P.O.R. F.S.E. 2007 2013 Obiettivo Competitività Regionale ed Occupazione del FSE REGISTRO PRESENZE ATTIVITA FORMATIVE Servizi per l inserimento/reinserimento lavorativo rivolti a persone disoccupate Timbro

P.O.R. F.S.E. 2007 2013 Obiettivo Competitività Regionale ed Occupazione del FSE REGISTRO PRESENZE ATTIVITA FORMATIVE Servizi per l inserimento/reinserimento lavorativo rivolti a persone disoccupate Timbro

RAGGRUPPAMENTO TEMPORANEO DI PROFESSIONISTI (R.T.P.)

") D.Lgs 163/2006 Codice dei contratti Art. 3 comma 20 Il termine raggruppamento temporaneo designa un insieme di imprenditori, o fornitori, o prestatori di servizi, costituito, anche mediante scrittura privata,

D.Lgs 163/2006 Codice dei contratti Art. 3 comma 20 Il termine raggruppamento temporaneo designa un insieme di imprenditori, o fornitori, o prestatori di servizi, costituito, anche mediante scrittura privata,

L ATTIVITÀ DI DIRETTORE LAVORI

CORSO DI FORMAZIONE Organizzato da: Collegio dei Periti Industriali delle Province di Milano e Lodi Obiettivi Quella della direzione lavori costituisce un attività che contribuisce a qualificare e valorizzare

CORSO DI FORMAZIONE Organizzato da: Collegio dei Periti Industriali delle Province di Milano e Lodi Obiettivi Quella della direzione lavori costituisce un attività che contribuisce a qualificare e valorizzare

Istruzioni modulistica Elenco associazioni professionali

Istruzioni modulistica Elenco associazioni professionali La legge 14 gennaio 2013, n.4, all art.2, comma 7, prevede che il Ministero dello sviluppo economico pubblichi sul proprio sito web un elenco delle

Istruzioni modulistica Elenco associazioni professionali La legge 14 gennaio 2013, n.4, all art.2, comma 7, prevede che il Ministero dello sviluppo economico pubblichi sul proprio sito web un elenco delle

Lì, Spett.le UFFICIO TECNICO EDILIZIA PRIVATA DI VALEGGIO SUL MINCIO

Lì, Spett.le UFFICIO TECNICO EDILIZIA PRIVATA DI VALEGGIO SUL MINCIO DENUNCIA DELLE OPERE DI CONGLOMERATO CEMENTIZIO ARMATO NORMALE E PRECOMPRESSO E A STRUTTURA METALLICA (ai sensi dell art. 4 della legge

Lì, Spett.le UFFICIO TECNICO EDILIZIA PRIVATA DI VALEGGIO SUL MINCIO DENUNCIA DELLE OPERE DI CONGLOMERATO CEMENTIZIO ARMATO NORMALE E PRECOMPRESSO E A STRUTTURA METALLICA (ai sensi dell art. 4 della legge

COMUNE DI GRADO Provincia di Gorizia DETERMINAZIONE DIRIGENZIALE

COMUNE DI GRADO Provincia di Gorizia AREA TECNICA SERVIZIO AMBIENTE E PROTEZIONE CIVILE DETERMINAZIONE DIRIGENZIALE Determinazione nr. 27 Del 16/01/2014 Data esecutività 16/01/2014 OGGETTO: PROCEDURA DI

COMUNE DI GRADO Provincia di Gorizia AREA TECNICA SERVIZIO AMBIENTE E PROTEZIONE CIVILE DETERMINAZIONE DIRIGENZIALE Determinazione nr. 27 Del 16/01/2014 Data esecutività 16/01/2014 OGGETTO: PROCEDURA DI

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

CORSO BREVE. Il Collaudo

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

Università degli Studi di Napoli Federico II Facoltà di Ingegneria Ordine degli Ingegneri della Provincia di Napoli CORSO BREVE sulla normativa inerente la PROGETTAZIONE e la REALIZZAZIONE di OPERE PUBBLICHE

COMUNE DI SAN GIULIANO MILANESE Provincia di Milano

N. di rep. COMUNE DI SAN GIULIANO MILANESE Provincia di Milano CONTRATTO CON LA DITTA PER INTERVENTI VARI MANUTENZIONE STRADE E MARCIAPIEDI COMUNALI PIANO OPERATIVO 2014 R E P U B B L I C A I T A L I A

N. di rep. COMUNE DI SAN GIULIANO MILANESE Provincia di Milano CONTRATTO CON LA DITTA PER INTERVENTI VARI MANUTENZIONE STRADE E MARCIAPIEDI COMUNALI PIANO OPERATIVO 2014 R E P U B B L I C A I T A L I A

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

Commissione indipendente per la Valutazione, la Trasparenza e l Integrità delle amministrazioni pubbliche Autorità Nazionale Anticorruzione Delibera n. 71/2013 Attestazioni OIV sull assolvimento di specifici

REGOLAMENTO INTERNO TERRE SOLIDALI COOPERATIVA SOCIALE - ONLUS AI SENSI DELL ARTICOLO 6 DELLA LEGGE 3 APRILE 2001, N. 142

REGOLAMENTO INTERNO TERRE SOLIDALI COOPERATIVA SOCIALE - ONLUS AI SENSI DELL ARTICOLO 6 DELLA LEGGE 3 APRILE 2001, N. 142 PREMESSA Il presente regolamento interno é stato approvato in data 10 settembre

REGOLAMENTO INTERNO TERRE SOLIDALI COOPERATIVA SOCIALE - ONLUS AI SENSI DELL ARTICOLO 6 DELLA LEGGE 3 APRILE 2001, N. 142 PREMESSA Il presente regolamento interno é stato approvato in data 10 settembre

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Domande e risposte sulla legge 10/91

Domande e risposte sulla legge 10/91 Di cosa si occupa la legge 10/91? La legge 10/91 contiene le norme per l attuazione del piano energetico nazionale in materia di uso razionale dell energia, di risparmio

Domande e risposte sulla legge 10/91 Di cosa si occupa la legge 10/91? La legge 10/91 contiene le norme per l attuazione del piano energetico nazionale in materia di uso razionale dell energia, di risparmio

FAQ. Le domande più frequenti... sugli ascensori

FAQ Le domande più frequenti... sugli ascensori 1. Cosa devono appurare le verifiche periodiche? Le verifiche periodiche sono dirette ad accertare se le parti dalle quali dipende la sicurezza di esercizio

FAQ Le domande più frequenti... sugli ascensori 1. Cosa devono appurare le verifiche periodiche? Le verifiche periodiche sono dirette ad accertare se le parti dalle quali dipende la sicurezza di esercizio

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

CONTRATTO PER LA REALIZZAZIONE DI IMPIANTO DI RETE COMUNE PER LA CONNESSIONE. l sig. o la società.,sede legale, persona del legale

CONTRATTO PER LA REALIZZAZIONE DI IMPIANTO DI RETE COMUNE PER LA CONNESSIONE Tra: l sig. o la società.,sede legale, persona del legale rappresentante pro-tempore, in proprio nonché quale procuratore di.,

CONTRATTO PER LA REALIZZAZIONE DI IMPIANTO DI RETE COMUNE PER LA CONNESSIONE Tra: l sig. o la società.,sede legale, persona del legale rappresentante pro-tempore, in proprio nonché quale procuratore di.,

COMUNE DI SAVIGNONE Provincia di Genova

COMUNE DI SAVIGNONE Provincia di Genova Regolamento per gli incarichi agli avvocati Art. 1 Disciplina della materia e ammissibilità incarichi Il presente regolamento disciplina il conferimento degli incarichi

COMUNE DI SAVIGNONE Provincia di Genova Regolamento per gli incarichi agli avvocati Art. 1 Disciplina della materia e ammissibilità incarichi Il presente regolamento disciplina il conferimento degli incarichi

DIOCESI PATRIARCATO DI VENEZIA BANDO DI GARA A PROCEDURA APERTA PER APPALTO LAVORI

DIOCESI PATRIARCATO DI VENEZIA BANDO DI GARA A PROCEDURA APERTA PER APPALTO LAVORI 1. STAZIONE APPALTANTE: DIOCESI PATRIARCATO DI VENEZIA San Marco n. 320/A, VENEZIA, - Tel. 0412702490 Fax 0412702420 Sito

DIOCESI PATRIARCATO DI VENEZIA BANDO DI GARA A PROCEDURA APERTA PER APPALTO LAVORI 1. STAZIONE APPALTANTE: DIOCESI PATRIARCATO DI VENEZIA San Marco n. 320/A, VENEZIA, - Tel. 0412702490 Fax 0412702420 Sito

DUAL D&O INFORMAZIONI GENERALI QUESTIONARIO. 1. La Società ha modificato la propria ragione sociale negli ultimi 5 anni?...

D&O LINE - tailor made DUAL D&O Edizione 1209 Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di societa. Include coperture di RC patrimoniale per la società. La seguente proposta

D&O LINE - tailor made DUAL D&O Edizione 1209 Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di societa. Include coperture di RC patrimoniale per la società. La seguente proposta

MODULISTICHE DELLE AUTOCERTIFICAZIONI Modelli che possono essere utilizzati per l autocertificazione di cui al punto 5 1B bando di gara.

MODULISTICHE DELLE AUTOCERTIFICAZIONI Modelli che possono essere utilizzati per l autocertificazione di cui al punto 5 1B bando di gara. A: Modello per soggetto asseveratore Al Comune di GIAVENO (TO) Il

MODULISTICHE DELLE AUTOCERTIFICAZIONI Modelli che possono essere utilizzati per l autocertificazione di cui al punto 5 1B bando di gara. A: Modello per soggetto asseveratore Al Comune di GIAVENO (TO) Il

SCHEMA CONTRATTO PER LA FORNITURA/SERVIZIO DI

CASA DI RIPOSO- RESIDENZA PROTETTA FONDAZIONE "CECI" Via G.P. Marinelli, n. 3, 60021 Camerano (AN) SCHEMA CONTRATTO PER LA FORNITURA/SERVIZIO DI (art. 279, c. 1, lett. f) DPR 5.10.2010, n. 207) Lì.. IL

CASA DI RIPOSO- RESIDENZA PROTETTA FONDAZIONE "CECI" Via G.P. Marinelli, n. 3, 60021 Camerano (AN) SCHEMA CONTRATTO PER LA FORNITURA/SERVIZIO DI (art. 279, c. 1, lett. f) DPR 5.10.2010, n. 207) Lì.. IL

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

L.R. 12/2003, art. 4 B.U.R. 24/3/2010, n. 12 L.R. 14/2002, art. 23. DECRETO DEL PRESIDENTE DELLA REGIONE 12 marzo 2010, n. 051/ Pres.

L.R. 12/2003, art. 4 B.U.R. 24/3/2010, n. 12 L.R. 14/2002, art. 23 DECRETO DEL PRESIDENTE DELLA REGIONE 12 marzo 2010, n. 051/ Pres. Regolamento per l acquisizione in economia di lavori e servizi attinenti

L.R. 12/2003, art. 4 B.U.R. 24/3/2010, n. 12 L.R. 14/2002, art. 23 DECRETO DEL PRESIDENTE DELLA REGIONE 12 marzo 2010, n. 051/ Pres. Regolamento per l acquisizione in economia di lavori e servizi attinenti

DOCUMENTAZIONE FINE INTERVENTO Paragrafo 5 delle linee guida della misura Aiuto allo sviluppo

DOCUMENTAZIONE FINE INTERVENTO Paragrafo 5 delle linee guida della misura Aiuto allo sviluppo Il contributo relativo alla misura Aiuto allo sviluppo verrà EROGATO in un'unica soluzione ad intervento completato

DOCUMENTAZIONE FINE INTERVENTO Paragrafo 5 delle linee guida della misura Aiuto allo sviluppo Il contributo relativo alla misura Aiuto allo sviluppo verrà EROGATO in un'unica soluzione ad intervento completato

Assicurazioni RC Professionali

Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di Società. TAILOR MADE La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

Proposta di assicurazione R.C. per gli Amministratori, Dirigenti e Sindaci di Società. TAILOR MADE La seguente Proposta di assicurazione è in relazione ad un polizza claims made. Essa copre esclusivamente

Circolare N.78 del 4 Giugno 2014

Circolare N.78 del 4 Giugno 2014 DVR, coordinatore per la progettazione, idoneità tecnico professionale. I chiarimenti ministeriali in materia di sicurezza sul lavoro Gentile cliente, con la presente desideriamo

Circolare N.78 del 4 Giugno 2014 DVR, coordinatore per la progettazione, idoneità tecnico professionale. I chiarimenti ministeriali in materia di sicurezza sul lavoro Gentile cliente, con la presente desideriamo

e-mail indirizzo di posta certificata (PEC) chiede

chiede") Allegato A1 Spett.le Comune di Cusano Milanino Piazza Martiri di Tienanmen, 1 20095 CUSANO MILANINO (MI) OGGETTO: Domanda di partecipazione alla gara a procedura aperta indetta per l affidamento in concessione

Allegato A1 Spett.le Comune di Cusano Milanino Piazza Martiri di Tienanmen, 1 20095 CUSANO MILANINO (MI) OGGETTO: Domanda di partecipazione alla gara a procedura aperta indetta per l affidamento in concessione

GILBERTO LOFFREDO. Rimini, via Macanno, 20 p.e.: gilberto.loffredo@katamail.com

GILBERTO LOFFREDO Rimini, via Macanno, 20 p.e.: gilberto.loffredo@katamail.com Comitato Paritetico Territoriale Per la Prevenzione Infortuni l Igiene e l Ambiente di Lavoro della Provincia di Rimini 2

GILBERTO LOFFREDO Rimini, via Macanno, 20 p.e.: gilberto.loffredo@katamail.com Comitato Paritetico Territoriale Per la Prevenzione Infortuni l Igiene e l Ambiente di Lavoro della Provincia di Rimini 2

In esecuzione del verbale n. 30 del Consiglio di Amministrazione in seduta 1 ottobre 2012 è indetta

In esecuzione del verbale n. 30 del Consiglio di Amministrazione in seduta 1 ottobre 2012 è indetta SELEZIONE PER L ASSUNZIONE A TEMPO DETERMINATO DI FISIOTERAPISTA (categoria D CCNL Comparto Sanità) E

In esecuzione del verbale n. 30 del Consiglio di Amministrazione in seduta 1 ottobre 2012 è indetta SELEZIONE PER L ASSUNZIONE A TEMPO DETERMINATO DI FISIOTERAPISTA (categoria D CCNL Comparto Sanità) E

COMUNE di VIGANO OGGETTO: CONCESSIONE RELATIVA ALL AFFIDAMENTO DEL SERVIZIO DI ILLUMINAZIONE PUBBLICA CIG.: 5187791C8D.

Marca da bollo da 16,00 Comune di Viganò COMUNE di VIGANO OGGETTO: CONCESSIONE RELATIVA ALL AFFIDAMENTO DEL SERVIZIO DI ILLUMINAZIONE PUBBLICA CIG.: 5187791C8D. OFFERTA ECONOMICA Il concorrente con sede

Marca da bollo da 16,00 Comune di Viganò COMUNE di VIGANO OGGETTO: CONCESSIONE RELATIVA ALL AFFIDAMENTO DEL SERVIZIO DI ILLUMINAZIONE PUBBLICA CIG.: 5187791C8D. OFFERTA ECONOMICA Il concorrente con sede

Corso di aggiornamento per coordinatori della sicurezza

Corso di aggiornamento per coordinatori della sicurezza TITOLO IV "Ruoli, responsabilità e sanzioni nel settore pubblico e privato Argomenti: - Principi contenuti nel «Codice degli appalti D.lgs 12 aprile

Corso di aggiornamento per coordinatori della sicurezza TITOLO IV "Ruoli, responsabilità e sanzioni nel settore pubblico e privato Argomenti: - Principi contenuti nel «Codice degli appalti D.lgs 12 aprile

Le analisi dei prezzi devono essere redatte in osservanza alle seguenti norme.

1. Premesse Ai sensi dell art. 86, comma 5, del D.Lgs. 163/06 e s.m.i. l aggiudicatario deve presentare le giustificazioni relative alle voci di prezzo che concorrono a formare l importo complessivo offerto

1. Premesse Ai sensi dell art. 86, comma 5, del D.Lgs. 163/06 e s.m.i. l aggiudicatario deve presentare le giustificazioni relative alle voci di prezzo che concorrono a formare l importo complessivo offerto

PROCEDURA OPERATIVA INTEGRAZIONE DEL SISTEMA ISPRA -ARPA/APPA NEI PROCESSI DI ADESIONE AD EMAS DELLE ORGANIZZAZIONI INDICE. 1.

PROCEDURA OPERATIVA INTEGRAZIONE DEL SISTEMA ISPRA -ARPA/APPA NEI PROCESSI DI ADESIONE AD EMAS DELLE ORGANIZZAZIONI INDICE 1. Premessa 2. Campo di applicazione 3. Documenti di riferimento 4. Definizioni

PROCEDURA OPERATIVA INTEGRAZIONE DEL SISTEMA ISPRA -ARPA/APPA NEI PROCESSI DI ADESIONE AD EMAS DELLE ORGANIZZAZIONI INDICE 1. Premessa 2. Campo di applicazione 3. Documenti di riferimento 4. Definizioni

LA SCHEDA CONTABILE di Roberto Gabrielli

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

TESTO COORDINATO. Art. 1 (Oggetto)

") Regolamento per la concessione a favore di disabili fisici dei contributi previsti dall articolo 3, commi 91, 92 e 93 della legge regionale 2 febbraio 2005, n. 1 (Legge finanziaria 2005) per l acquisto

Regolamento per la concessione a favore di disabili fisici dei contributi previsti dall articolo 3, commi 91, 92 e 93 della legge regionale 2 febbraio 2005, n. 1 (Legge finanziaria 2005) per l acquisto

PG03.GTP GESTIONE DEI DOCUMENTI DI LAVORO

Pagina n. 1 di 7 APAT L.93/01 - progetto a gestione diretta di APAT : circuiti di interconfronto per l individuazione di un gruppo tecnico permanente regionale o multi regionale (GTP) per il monitoraggio

Pagina n. 1 di 7 APAT L.93/01 - progetto a gestione diretta di APAT : circuiti di interconfronto per l individuazione di un gruppo tecnico permanente regionale o multi regionale (GTP) per il monitoraggio

Comune di Trescore Cremasco Provincia di Cremona

COPIA Comune di Trescore Cremasco Provincia di Cremona AREA TECNICA UFFICIO TECNICO DETERMINAZIONE del 16.01.2015 N Generale : 3 N Settoriale : 1 OGGETTO: AGGIORNAMENTO DEL COSTO UNITARIO DI COSTRUZIONE

COPIA Comune di Trescore Cremasco Provincia di Cremona AREA TECNICA UFFICIO TECNICO DETERMINAZIONE del 16.01.2015 N Generale : 3 N Settoriale : 1 OGGETTO: AGGIORNAMENTO DEL COSTO UNITARIO DI COSTRUZIONE

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A.

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A. Bergamo, 6 marzo 2015 Gli aventi diritto al voto nell Assemblea degli azionisti di Italcementi S.p.A. sono convocati in Assemblea, in Bergamo, via Madonna della

CONVOCAZIONE DI ASSEMBLEA ITALCEMENTI S.p.A. Bergamo, 6 marzo 2015 Gli aventi diritto al voto nell Assemblea degli azionisti di Italcementi S.p.A. sono convocati in Assemblea, in Bergamo, via Madonna della