È andato un altra volta in tilt nella gara on-line per il bando Tic, proteste delle imprese

|

|

|

- Diana Bruni

- 8 anni fa

- Visualizzazioni

Transcript

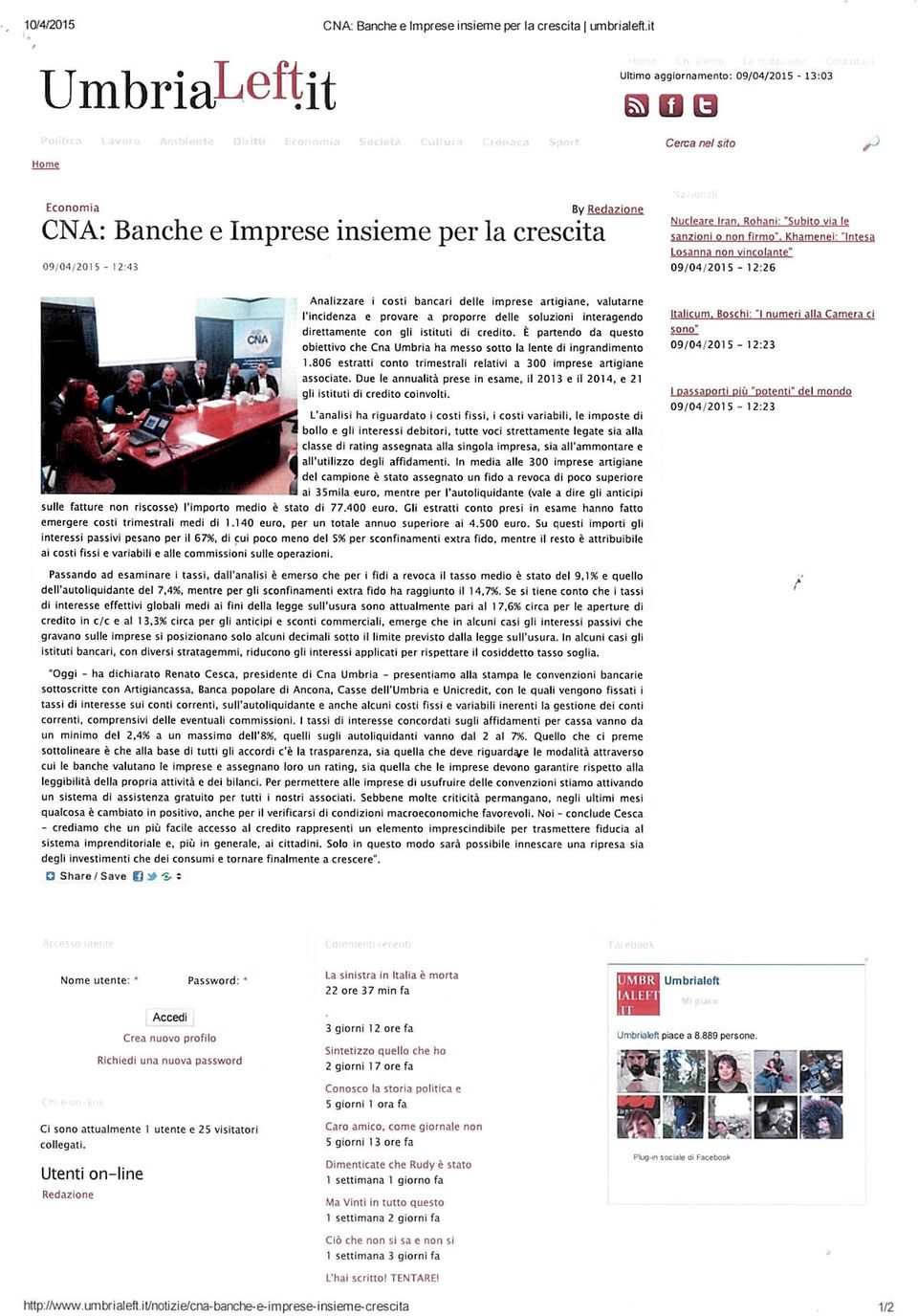

1 Venerdì 10 aprile 2015 il Giornale dell Umbria CARTELLE, RATE E PAGAMENTI Equitalia, tutto a portata di clic PERUGIA - Verificare in tempo reale cartelle e avvisi di pagamento, pagare, rateizzare e controllare l eventuale attivazione di procedure di riscossione. Grazie alla nuova area riservata sul sito i contribuenti potranno gestire in modo sicuro le pratiche di Equitalia, senza passaggi allo sportello. Per accedere basta collegarsi alla home page del sito, cliccare sull icona area riservata e successivamente su accedi al servizio. A questo punto basterà inserire le credenziali personali, le stesse che si utilizzano per scaricare il modello 730 precompilato. 25 Costo del denaro per le imprese, basta con questi salassi I risultati di un indagine di Cna Umbria, l annuncio di una serie di accordi vantaggiosi con alcune banche di LUANA PIOPPI PERUGIA Una convenzione che mira a ridefinire il rapporto di collaborazione basato su relazioni trasparenti tra banca ed impresa. È quanto stipulato da Cna Umbria con Artigiancassa Spa, Banca popolare di Ancona (gruppo Ubi), Casse dell Umbria Spa (Intesa) e Unicredit Spa. La convenzione, illustrata ieri mattina presso la sede di Cna di Perugia, sarà applicata gratuitamente a tutti gli associati allo scopo di favorire la crescita delle imprese artigiane, che in Umbria rappresentano il 27% (pari a 22mila 300 attività) del tessuto imprenditoriale. «Una corretta gestione delle relazioni bancarie - ha spiegato Roberto Giannangeli, direttore Cna Umbria - basata sulla definizione, sul monitoraggio e sull ottimizzazione dei costi di gestione e degli onore finanziari è un elemento centrale per la ripresa economica. Occorre lavorare per costruire una nuova fase di sviluppo e le condizioni macroeconomiche per farlo ci sono. Tutto questo ricordando, inoltre, che la micro impresa crea l 82% dell occupazione». L idea della convenzione è partita da un analisi che Cna Umbria ha fatto sui costi bancari delle imprese artigiane per valutarne l incidenza e provare a proporre delle soluzioni interagendo direttamente con gli istituti di credito. A questo fine sono state prese in esame 300 attività artigiane associate, dei loro estratti conto trimestrali riferiti agli anni 2013/14 e 21 banche operanti sul territorio. Il campione riguardava per l 82,7% imprese artigiane e per il 17,3% industriali con una maggiore incidenza nei settori delle costruzioni (38%) e del manifatturiero (33,2%). L analisi ha riguardato i costi fissi, i costi variabili, le imposte di bollo e gli interessi debitori, tutte voci strettamente legate sia alla classe di rating assegnata alla singola impresa, sia all ammontare e all utilizzo I PUNTI SALIENTI L indagine 1Messi sotto la lente estratti conto trimestrali di 300 imprese umbre associate a Cna I costi 2Dagli estratti conto emergono costi trimestrali medi di euro, per un totale annuo di euro Gli interessi 3Per i fidi a revoca il tasso medio è stato del 9,1%, per gli sconfinamenti extra fido raggiunto il 14,7% Dall alto, l intervento del direttore di Cna Umbria, Roberto Giannangeli; un momento della presentazione dell accordo con le banche degli affidamenti. In media alle 300 imprese artigiane del campione è stato assegnato un fido a revoca di poco superiore ai 35mila euro, mentre per l autoliquidante (vale a dire gli anticipi sulle fatture non riscosse) l importo medio è stato di 77mila 400 euro. Gli estratti conto presi in esame hanno fatto emergere costi trimestrali medi di euro, per un totale annuo di 4mila 560 euro. Su questi importi gli interessi passivi pesano per il 67%, di cui poco meno del 5% per sconfinamenti extra fido, mentre il resto (33%) è attribuibile ai costi fissi e variabili e alle commissioni sulle operazioni. Dall indagine è emerso che in un anno possono variare dai 220 euro per gli interessi passivi extra fido ai 2mila 820 euro per gli interessi passivi del fido. Passando ad esaminare i tassi, dall analisi è emerso che per i fidi a revoca il tasso medio è stato del 9,1% e quello dell autoliquidante del 7,4%, mentre per gli sconfinamenti extra fido ha raggiunto il 14,7%. Se si tiene conto che i tassi di interesse effettivi globali medi ai fini della legge sull usura sono attualmente pari al 17,6% circa per le aperture di credito in conto corrente e al 13,3% circa per gli anticipi e sconti commerciali, emerge che in alcuni casi gli interessi passivi che gravano sulle imprese si posizionano solo alcuni decimali sotto il limite previsto dalla legge sull usura. In alcuni casi gli istituti bancari, con diversi stratagemmi, riducono gli interessi applicati per rispettare il cosiddetto tasso soglia. «Le convenzioni bancarie sottoscritte - ha affermato Renato Cesca, presidente di Cna Umbria - prevedono di fissare i tassi di interesse sui conti correnti, sull autoliquidante e anche alcuni costi fissi e variabili inerenti la gestione dei conti correnti, comprensivi delle eventuali commissioni. I tassi di interesse concordati sugli affidamenti per cassa vanno da un minimo del 2,4% a un massimo dell 8%, quelli sugli autoliquidanti vanno dal 2 al 7%. Quello che ci preme sottolineare è che, alla base di tutti gli accordi c è la trasparenza, sia quella che deve riguardare le modalità attraverso cui le banche valutano le imprese e assegnano loro un rating, sia quella che le imprese devono garantire rispetto alla leggibilità della propria attività e dei bilanci. Dopo sei anni di crisi bisogna rafforzare questo rapporto e credo che questa convenzione sia un passo importante per poter ripartire visto che i segnali di ripresa ci sono». Alla conferenza stampa hanno partecipato anche Luigi Giganti, in rappresentanza di Unicredit; Luciano Proietti delle Casse di risparmio dell Umbria; Giuseppe Belardi Dottorini della Banca popolare di Ancona; Sandro Tufano di Artigiancassa SpA. Quest ultimo istituto di credito da anni già opera in convenzione con Cna e Tufano ha riportato alcuni dati di questo accordo. Da fine 2011 a fine 2014 con Artigiancassa le imprese umbre hanno stipulato 550 operazioni per 17 milioni di euro di finanziamenti. Sono nel 2014 sono state 200 con un importo medio di 28mila euro. In Umbria sono associati a Cna 7mila artigiani ed oltre 300 piccole e medie imprese. Sistema informatico regionale, flop È andato un altra volta in tilt nella gara on-line per il bando Tic, proteste delle imprese PERUGIA - Telefonate tra l arrab - biato e il preoccupato di imprenditori, operatori di associazioni imprenditoriali e delle singole aziende nel panico, proteste. È il frutto di un altro flop del sistema informatico regionale nella gestione dei bandi in cui, per ottenere il contributo della Regione, occorre presentare rapidissimamente una corposa domanda on-line, pena l esaurimento delle risorse. In altre parole, si tratta di bandi in cui il contributo viene assegnato in bando all ordine cronologico delle domande on-line, fino ad esaurimento dei fondi stanziate. Bisogna quindi operare il più rapidamente possibile, nel giro di pochissimo tempo, così da rientrare tra gli assegnatari. È accaduto che, per l ennesima volta, nella gara tenuta mercoledì per l assegnazione delle risorse del bando Tic, che riguarda i contributi della Regione - facenti riferimento ai fondi europei - per gli investimenti tecnologici delle imprese, il sistema informatico della Regione è andato in crash. Per 24 minuti, infatti, è stato impossibile inserire le domande on-line, forse per l eleva - to numero delle stesse. Improvvisamente il sistema, dopo appunto 24 minuti, ha ripreso a funzionare, probabilmente perché un certo numero di imprese, esasperate, ha rinunciato. Nel giro di poco tempo i 500mila euro di finanziamento sono andati esauriti. Sono seguite proteste, telefonate ai giornali (numerose quelle arrivate al Giornale dell Umbria) per denunciare quanto accaduto, minacce di ricorrere alle carte bollate da parte di chi non è riuscito in quei 24 minuti ad accedere al sistema per presentare la domanda. Non è la prima volta che il sistema informatico regionale, in gare di questo tipo, fa flop. L anno scorso una di queste gare fu annullata dopo il caos sulle domande on-line. Un annullamento che potrebbe riguardare anche la gara tenuta (si fa per dire) mercoledì.

2 u14 Venerdì 10 Aprile 2015 di Sonia Brugnoni CORRIERE DELL UMBRIA Economia P ASSOCIAZIONI Accordo tra Cna, Artigiancassa, Popolare di Ancona, Casse di Risparmio dell'umbria, Unicredit BANCHE E IMPRESE VERA SINERGIA PER IL RILANCIO Cna e banche Presentata l analisi sui costi dei conti correnti A PERUGIA - Sinergia fra banche e imprese per ripartire all'insegna della crescita e sviluppo occupazionale. "Dopo anni di crisi la ripresa passa attraverso diversi canali: banche, costo del denaro, basso costo del petrolio, grandi volumi di denaro dalla Bce, Jobs Act. Non può esserci impresa senza banca come non può esserci banca senza impresa. Questo è l'elemento fondamentale". E' quanto affermato dal presidente di Cna Umbria, Renato Cesca - in occasione della conferenza stampa per presentare un'analisi sui costi dei conti correnti delle imprese associate e le convenzioni sottoscritte con quattro grandi gruppi bancari (Artigiancassa, Banca Popolare di Ancona, Casse di Risparmio dell'umbria e Unicredit) al fine di ottenere condizioni vantaggiose per i propri associati. "Oggi è importante riallacciare la collaborazione con gli istituti bancari per aiutare le imprese. Le convenzioni con le banche sono un passo importante per poter ripartire visto che i segnali di crescita ci sono". Partire da un'attenta analisi dei costi bancari delle imprese artigiane e la loro incidenza sulle loro attività per cercare di proporre delle soluzioni interagendo direttamente con gli istituti di credito", questo è l'obiettivo del Cna. "L'elemento fondante del rapporto tra imprese e banche - spiega Roberto Giannangeli, direttore Cna Umbria - è la "trasparenza". È necessario lavorare insieme per costruire una nuova fase di sviluppo". "È importante - sostiene Giuseppe Belardi Dottorini, di Banca Popolare di Ancona - dare alle aziende, chiarezza e trasparenza, offrire condizioni vantaggiose". "La collaborazione con Cna - prosegue Sandro Tufano di Artigiancassa - è iniziata attraverso una convenzione diventata operativa dal Una partnership ormai consolidata basata su un modello di sviluppo degli Artigiancassa Point". Un rapporto collaborativo con il Cna è anche quello con Casse di Risparmio dell'umbria concentrati sui costi dei conti correnti oltre che all'offerta di un canale telematico-informatico, quindi di sistemi efficienti per la gestione del rapporto tra imprese e banche. Al centro dell'attenzione delle Casse di Risparmio dell'umbria - spiega Luciano Proietti - ci sono i tempi di incasso da parte dei loro clienti per le piccole imprese, la necessità di consolidare la loro situazione patrimoniale e i finanziamenti per gli investimenti per restare competitive sul mercato". Sull'e-commerce e l'internalizzazione - si sta formando anche Unicredit - conclude Luigi Giganti - attraverso dei corsi, per prepararsi al mercato internazionale e rispondere alle esigenze delle imprese". B z SVILUPPO FOCUS SU INQUINAMENTO E IMPRONTA AMBIENTALE AL CONGRESSO DEL CIRIAF A PERUGIA Prende il via oggi il congresso nazionale del Centro interuniversitario di Ricerca sull inquinamento e sull ambiente Mauro Felli (Ciriaf), che si concluderà sabato. L incontro, che si terrà nell aula magna del polo di ingegneria di Perugia, sarà dedicato ad Impronta ambientale e sviluppo sostenibile - Strategie per la tutela dell ambiente e la crescita del Paese. Quattro i temi di cui parlare: energie rinnovabili e impianti sostenibili, impronta ambientale, sostenibilità ambientale ed economico-sociale, edilizia sostenibile e bioarchitettura. Per dare avvio al piano di sviluppo strategico quinquennale del Cluster Class, oggi pomeriggio è prevista una tavola rotonda in cui le unità operative del Ciriaf nazionalei potranno discutere le tematiche e i contenuti del piano. Nell ambito del congresso, inoltre, sarà assegnato il premio Mauro Felli, istituito per onorare la memoria del fondatore e primo direttore del Ciriaf. Il riconoscimento è destinato a giovani laureati, dottorandi o ricercatori che abbiano svolto attività di ricerca nel campo dell inquinamento. I vincitori del premio Mauro Felli 2015 sono, ex-aequo, Marco Gunnellini (Università di Perugia) per la ricerca Valore prognostico dei livelli di microrna circolanti nelle neoplasie polmonari non a piccole cellule, e Fernanda Carmen Fuoco (Università di Cassino e del Lazio meridionale) per lo studio La misura dell esposizione alle polveri ultrafini in differenti microambienti. Al Ciriaf, diretto da Franco Cotana, coadiuvato da Francesco Asdrubali, afferiscono oltre 100 docenti di 14 atenei italiani. Il Centro promuove attività di ricerca interdisciplinare. B y WELFARE Sostegno agli anziani e abbattimento barriere architettoniche: firmati due protocolli tra Regione e sindacati IN DIFESA DELLE FASCE PIU DEBOLI A PERUGIA "Programmi condivisi, finalizzati per garantire il diritto alla casa agli anziani ultrasessantacinquenni ed al superamento delle barriere architettoniche negli edifici privati e pubblici, negli spazi aperti al pubblico, nei percorsi urbani e centri storici, alla messa in sicurezza del patrimonio edilizio privato, attraverso l'utilizzo di risorse pubbliche: per raggiungere questi obiettivi ieri mattina, giovedì 9 aprile, nella sede regionale di Piazza Partigiani, sono stati siglati due protocolli d'intesa tra la Regione dell' Umbria, rappresentata dall' assessore alle politiche abitative Stefano Vinti, le organizzazioni sindacali Cgil-Cisl- Uil e Spi/Cgil, Fnp/Cisl ed Uilp/Uil che rappresentano i pensionati. "L'attuale situazione economica e sociale - ha affermato l'assessore Vinti - è contraddistinta da una crisi che colpisce il lavoro, l'occupazione e le condizioni delle persone più deboli della società, tra cui pensionati, anziani, giovani generazioni, lavoratori precari e disoccupati ed è caratterizzata da una progressiva ma costante erosione delle risorse finanziarie destinate al sistema delle politiche di protezione sociale e di tutela di queste categorie sociali. Da anni anche in Umbria si sta assistendo ad un progressivo mutamento demografico, contrassegnato, tra l'altro, da una trasformazione della struttura per età della popolazione con un progressivo incremento degli ultra 65enni, che ormai rappresentano circa il 25 per cento della popolazione umbra. Tale fenomeno, oltre a modificare le strutture familiari e ad amplificare la complessità delle dinamiche intergenerazionali, rende necessario un cambiamento nelle attitudini nelle politiche e nelle pratiche a tutti i livelli, in tutti i settori, così da valorizzare l'enorme potenziale rappresentato dall'invecchiamento. Per questo occorre riconfermare e potenziare il welfare pubblico e sostenere le politiche per le famiglie anche attraverso la tutela del potere di acquisto delle persone, sostenere la crescita e l'innovazione dei servizi che si coniughino con i bisogni vecchi e nuovi dei cittadini. "La Regione Umbria, - ha sostenuto Vinti - per rispondere in maniera rapida ed efficace alle necessità abitative manifestate, di volta in volta, dalle categorie sociali più disagiate, ha previsto l'erogazione di contributi integrativi del canone di locazione a favore di alcune categorie in condizioni di particolare debolezza sociale, che hanno individuato o sono in procinto di individuare una nuova soluzione alloggiativa in affitto. Tra le categorie si è posta particolare attenzione ai nuclei familiari composti da non più di due persone, delle quali almeno una sia di età superiore ai 65 anni, e/o sia portatore di handicap, con una diminuzione della capacità lavorativa superiore a Secondo l assessore Vinti la situazione economica e sociale è contraddistinta da una crisi che colpisce il lavoro, l'occupazione, le persone in difficoltà Stop alle barriere architettoniche Più accessibili i percorsi urbani e gli edifici pubblici due terzi. Nonostante gli sforzi fatti, per i prossimi anni ci sarà bisogno di ripensare gli interventi per garantire il diritto alla casa degli anziani autosufficienti, attraverso la concertazione con tutti i soggetti coinvolti, con particolare riferimento alla Regione Umbria e alle organizzazione sindacali". Tutto ciò con la prosecuzione degli interventi a sostegno degli affitti dovuti dai conduttori di abitazioni private ultra 65enni attraverso una implementazione delle attuali risorse economiche proprie del bilancio regionale. "La Regione - ha aggiunto Vinti - ha ribadito il suo impegno, per quanto di competenza, affinchè la cedolare secca del 10%, relativa all'irpef da versare da parte dei locatari sui canoni di locazione concordato al momento in vigore fino al 2017, sia estesa a tutto il territorio regionale ed a legiferare in materia di politiche fiscali e bonus destinati a progetti sulla domotica. Abbiamo anche confermato il sostegno economico e/o abitativo alle famiglie con anziani costrette alla morosità incolpevole ed avvieremo, in collaborazione con Ater Umbria,nei Comuni capofila di ambito, iniziative per l'assistenza agli anziani così da poter dare risposte rapide per particolari esigenze abitative come ad esempio rispetto al fenomeno della "nuda proprietà" al fine di evitare speculazioni da parte delle società immobiliari". B

3 -MSGR - 06 UMBRIA /04/15-N: 53 Umbria Regione (C) Il Messaggero S.p.A. ID: IP: Venerdì 10 Aprile L antica lavanderia delle toghe Bevignate ` Sotto la chiesa dedicata al santo a dispetto dei santi a Monteluce di Perugia, una sorpresa d epoca romana ` Uno scavo ha portato alla luce cinque vasche di una fullonica, tintoria per il trattamento degli indumenti ARCHEO TAPPE/ 4 Iperugini son fatti così. Si erano talmente incaponiti da indurre le autorità politiche, quelle religiose non davano soddisfazione, a procedere con la canonizzazione laica dell eremita Bevignate. Fu santo a dispetto dei santi. A lui è intestata la chiesa (a Monteluce di Perugia), nota in tutta Europa, in quanto testimonianza eccelsa dell ordine dei templari. L inconfutabile fascino del complesso architettonico si è tuttavia recentemente accresciuto in virtù dei lavori condotti all interno. E da sotto il pavimento è arrivata la sorpresa. L edificio poggia su strutture di epoca romana. In realtà la zona ha già restituito, nel corso dell Ottocento, numerose testimonianze archeologiche. La presenza di tombe, anche importanti, rivela l esistenza di abitati, magari assimilabili a sobborghi cittadini. In ogni caso una comunità organizzata doveva disporre anche dei necessari servizi. Lo scavo, condotto da Luana Cenciaioli e Francesco Giorgi ha messo in luce quello che sembra un impianto artigianale, sorto sulle rovine di una domus del I sec. a.c. con tracce di mosaico. LE VASCHE Data la presenza di cinque vasche, alcune pavimentate a spina di pesce e di diverse canalette di scarico si è ipotizzata l esistenza di una fullonica ovvero una lavanderia-tintoria. Ci lavoravano i fullones, maestranze impiegate nel trattamento dei tessuti e avevano il loro da fare. Si pensi solo alle toghe, indumenti impegnativi che richiedevano frequenti attenzioni, specie se il proprietario ci teneva al candore. la SODA Il servizio di lavaggio consisteva nell immersione degli indumenti in sostanze sgrassanti e sbiancanti. Successivamente gli stessi subivano un processo di pestaggio da parte dei piedi dei lavandai. E forse quella concavità su una vasca potrebbe essere servita allo scopo. La soda, ma più spesso l urina, con il suo alto contenuto di ammoniaca, erano i detersivi utilizzati. Questo secondo componente godeva inoltre di un indiscutibile vantaggio, era facilmente reperibile e a costo zero, almeno fino a Vespasiano. Lo scaltro imperatore, infatti, avendo intuito il potenziale economico della minzione, stabilì una tassa sulla sua raccolta. E da allora che le latrine furono chiamate vespasiani e inoltre a chi gli rimproverava di fare soldi con i cessi se ne uscì con la famosa pecunia non olet. PECUNIA Se il denaro non aveva odore si può invece supporre quali aromi fluissero dall urina fermentata. Quella che gli addetti maneggiavano ogni giorno. Ma pare che fosse un attività piuttosto redditizia. Inoltre a quel tempo, non deodorato come il nostro, il prodotto della diuresi, per via del potere sbiancante, era usato anche come dentifricio. Il ciclo di lavaggio, come per le lavatrici moderne, prevedeva il risciacquo che era affidato al passaggio su varie vasche, alimentate da condotte di acqua pulita. Un articolato sistema di canalette e un condotto, come in questo caso, scaricavano a valle le acque reflue. PANNELLI Lo scavo, ora perfettamente leggibile, ben illuminato e diffusamente illustrato da pannelli esplicativi, è visitabile sabato e Nelle immagini la lavanderia di epoca romana trovata sotto la chiesa di San Bevignate domenica dalle 10 alle 13 nei mesi da ottobre ad aprile, per estendersi anche al pomeriggio, dalle 15 alle 18 nel periodo maggio settembre. Un sito dalla potente intensità evocativa dove la storia si rivela a strati. Volendola ascoltare si potranno udire le voci di un agiata famiglia romana che nella domus visse e prosperò, fino al declino. Da quelle rovine sorse la fullonica con i canti dei lavandai. E nei secoli successivi risuonarono nel tempio i salmi di monaci con la spada. Marco Saioni RIPRODUZIONE RISERVATA Stimato professore a Perugia, il giudice ucciso in Tribunale a Milano DOPO LA LAUREA A Economia e Commercio segue dalla prima pagina Formatosi nella scuola del professor Tito Ravà, proseguita poi dal professor Vittorio Menesini, Ciampi ha continuato a frequentare Perugia nei convegni organizzati presso la facoltà di giurisprudenza dove ha sempre portato il contributo di uomo acuto e nel contempo intransigente nella interpretazione delle norme. LEGATO ALLA CITTÀ Ciampi era molto legato a Perugia perché oltre ad averci abitato per molto tempo, da universitario e da docente, aveva stretto amicizia nel campo accademico mantenendo quindi rapporti soprattutto di natura scientifica. Solo da circa due anni e alla soglia della pensione era passato a dirigere la sezione fallimentare del Tribunale di Milano, con la quale tra pochi mesi avrebbe concluso la propria carriera andando in pensione. Probabilmente scherzando più di qualche volta aveva evocato la possibilità di tornare a Perugia a vivere. Il suo primo amore per la sezione marchi e brevetti gli ha consentito di guidare i qualità di presidente la sezione di diritto industriale del Tribunale di Milano, con la quale ha emesso sentenze che son divenute Il giudice Fernando Ciampi storiche in questa materia al punto tale che poi sono state riprese nei contenuti e consolidate dalla Cassazione. Era ritenuto da tutti un vero e proprio specialista di questa materia e ovviamente la sua collocazione a Milano, ovvero nella città più industrializzata d Italia, gli aveva consentito di maturare una esperienza sul campo di notevole spessore. Il medesimo acume lo ha poi applicato alla materia del fallimentare nell ambito della quale ha proposto il rigore che aveva già utilizzato nel settore dei marchi e brevetti. CAUSA DELLA MORTE Probabilmente è stata proprio questa la causa della sua morte. L essere un magistrato intellettualmente onesto e puntuale nel rispetto delle norme deve aver provocato la reazione dell omicida, che come raccontano le cronache, ha effettuato un affannosa ricerca nel Tribunale, successiva all uccisione de proprio avvocato e del commercialista andando ricercare il giudice Ciampi nella sua stanza. È triste dirlo, ma proprio l inflessibilità che fa onore a tutta la magistratura del giudice Ciampi è stata, con ogni probabilità, la vera causa della sua morte. In questo senso mi onoro di aver ereditato in questo momento la cattedra di diritto industriale di Economia e Commercio per la quale ha lavorato il giudice Fernando Ciampi. Giuseppe Caforio Cna, piano per ridurre i costi bancari AL VIA 4 CONVENZIONI «Fissato un tetto a tassi e spese» L ANALISI PERUGIA A fronte di un affidamento medio di poco superiore a 35mila euro le piccole e medie imprese della regione pagano euro a trimestre per interessi e spese bancarie. È il conto della crisi pagato per sopravvivere soprattutto ai problemi di liquidità che spesso hanno spinto artigiani e piccoli imprenditori a utilizzare uno strumento efficace ma anche costoso come l anticipazione delle fatture. Sono alcune delle valutazioni contenute nella ricerca di Cna Umbria sui costi dei conti correnti bancari delle micro e piccole imprese umbre. Obiettivo dello studio, analizzare i costi, valutarne l'incidenza e proporre soluzioni condivise con gli istituti di credito. Un obiettivo che l organizzazione delle pmi ha raggiunto siglando una serie di convenzioni bancarie con alcune banche della regione. Partendo da tale proposito, Cna Umbria ha analizzato estratti conto trimestrali di 300 imprese artigiane associate relativi al 2013 e al 2014 emessi da 21 diversi istituti di credito. L'analisi ha riguardato i costi e variabili, le imposte di bollo e gli interessi debitori: voci strettamente legate sia alla classe di rating (capacità di restituire il prestito o lo scoperto affidato) assegnata alla singola impresa, sia all ammontare e all utilizzo degli affidamenti. È emerso che in media le 300 imprese del campione sono state affidate (fino a revoca) per circa 35mila euro, mentre per gli anticipi sulle fatture non riscosse (il cosiddetto autoliquidante) l'importo medio è stato di euro. Gli estratti conto presi in esame hanno fatto emergere costi trimestrali medi di euro, per un totale annuo superiore a euro. Su questi importi gli interessi passivi pesano per il 67%, di cui poco meno del 5% per sconfinamenti, mentre il resto è attribuibile ai costi fissi e variabili e alle commissioni sulle operazioni, comprese quelle applicate come surrogato del balzello sul massimo scoperto, ora fuorilegge. Quanto ai tassi, la ricerca ha evidenziato che per i fidi a revoca il tasso medio è stato del 9,1% e quello sulle anticipazioni del 7,4%, mentre per gli sconfinamenti si è arrivati a una media del 14,7%. Costi al top se si considera che in alcuni casi gli interessi passivi che gravano sulle pmi lambiscono i tassi di interesse effettivi globali medi ai della legge sull usura, attualmente pari al 17,6% circa per le aperture di credito in conto corrente e al 13,3% circa per gli anticipi e sconti commerciali. In alcuni casi gli istituti bancari, con diversi stratagemmi, riducono gli interessi applicati per rispettare il tasso soglia. Per questo, Cna Umbria ha inteso aprire un filo diretto col settore bancario, proponendo di «ridefinire un rapporto di collaborazione basato su relazioni trasparenti». Da qui le convenzioni bancarie che l organizzazione ha sottoscritto con Artigiancassa, Banca popolare di Ancona, Casse di risparmio dell Umbria e Unicredit. Istituti di credito con i quali sono fissati i tassi di interesse sui conti correnti, sull autoliquidante e alcuni costi fissi e variabili inerenti la gestione dei conti correnti, comprensivi delle commissioni. I tassi concordati sugli affidamenti per cassa vanno da un minimo del 2,4% a un massimo dell 8%, quelli sugli autoliquidanti, dal 2 al 7%. «Quello che ci preme sottolineare - spiega il presidente Cna Umbria, Renato Cesca - è che alla base di tali accordi c è la trasparenza, quella che deve riguardare le modalità attraverso cui le banche valutano le imprese e assegnano loro un rating, ma anche quella che le imprese devono garantire rispetto alla leggibilità della propria attività e dei bilanci». Per permettere alle imprese di accedere alle convenzioni Cna sta attivando un sistema di assistenza gratuito per gli associati. «Sebbene permangano molte criticità - aggiunge il direttore Roberto Giannangeli - negli ultimi mesi qualcosa è cambiato in positivo, anche per il verificarsi di condizioni macroeconomiche favorevoli. Non si può prescindere da un più facile accesso al credito per trasmettere fiducia al sistema imprenditoriale e, più in generale, ai cittadini. Solo così si può tornare a crescere». Alla presentazione hanno partecipato Luigi Giganti (Unicredit), Luciano Proietti (Casse di Risparmio dell Umbria), Giuseppe Belardi Dottorini (Banca Popolare di Ancona), Sandro Tufano (Artigiancassa). Fabio Nucci ABCD FONDATO NEL 1878 DIRETTORE RESPONSABILE: Virman Cusenza CAPOREDATTORE EDIZIONE UMBRIA: Marco Brunacci -TRX IL:09/04/15 22:18-NOTE:

4 LE SFIDE UMBRE NUOVI PROGETTI CONTRO LA CRISI AGROALIMENTARE PROGETTO E-COMMERCE ALL UNIVERSITÀ dei Sapori il 14 sarà illustrato un progetto di collaborazione per la vendita di prodotti agroalimentari in piattaforme cinesi di e-commerce. VENERDÌ 10 APRILE 2015 IL GIORNO il Resto del Carlino LA NAZIONE 31 Nozze tra artigiani e banche per la ripresa Il presidente Cesca: «Imprese massacrate dai debiti, ma adesso c è l intesa» PERUGIA ANALIZZARE i costi bancari delle imprese artigiane, valutarne l incidenza e provare a proporre delle soluzioni interagendo con gli istituti di credito. Con questi obiettivi, Cna Umbria (nella foto l incontro) ha messo sotto la lente di ingrandimento estratti conto trimestrali relativi a 300 imprese artigiane associate. L analisi ha riguardato i costi fissi, i costi variabili, le imposte di bollo e gli interessi debitori, tutte I PARTNER Sono quattro gli istituti di credito coinvolti dall associazione di categoria voci strettamente legate sia alla classe di rating assegnata alla singola impresa, sia all ammontare e all utilizzo degli affidamenti. IN MEDIA alle imprese del campione è stato assegnato un fido a revoca di poco superiore ai 35mila euro, mentre per l autoliquidante, l importo medio è stato di euro. Gli estratti conto presi in esame hanno fatto emergere costi trimestrali medi di euro, per un totale annuo superiore ai euro. Su questi importi gli interessi passivi pesano per il 67%, di cui poco meno del 5% per sconfinamenti extra fido, mentre il resto è attribuibile ai costi fissi e variabili e alle commissioni sulle operazioni. Passando ad esaminare i tassi, dall analisi è emerso che per i fidi a revoca il tasso medio è stato del 9,1% e quello dell autoliquidante del 7,4%, mentre per gli sconfinamenti extra fido ha raggiunto il 14,7%. Se si tiene conto che i tassi di interesse globali medi ai fini della legge sull usura sono attualmente pari al 17,6% circa per le aperture di credito in c/c e al 13,3% per gli anticipi e sconti commerciali, emerge che in alcuni casi gli interessi passivi che gravano sulle imprese si posizionano solo alcuni decimali sotto il limite previsto dalla legge sull usura. «Oggi ha dichiarato Renato Cesca, presidente di Cna Umbria presentiamo le convenzioni bancarie sottoscritte con alcuni istituti di credito con i quali vengono fissati i tassi di interesse sui conti correnti, sull autoliquidante e anche alcuni costi fissi e variabili inerenti la gestione dei conti correnti, comprensivi delle eventuali commissioni. I tassi di interesse concordati sugli affidamenti per cassa vanno da un minimo del 2,4% a un massimo dell 8%, quelli sugli autoliquidanti vanno dal 2 al 7%». IL CASO L AZIENDA DI BETTONA A MILANO L.A. Cost vince l Expo BETTONA C È ANCHE un marchio di fabbrica umbro nel cantiere dell Expo internazionale di Milano, che aprirà i battenti il primo maggio. Si tratta del padiglione «Waterstone» di Intesa Sanpaolo, realizzato dall azienda umbra «L.A. Cost» di Bettona. Un opera realizzata a tempi record. «Lo abbiamo fatto noi raccontano i fratelli Alessio (foto in basso) e Luisa Costantini (foto in alto), titolari dell azienda umbra. È stata una bella sfida, che ha richiesto 20 giorni di produzione interna e 100 giorni di cantiere per realizzare «Waterstone» l ambizioso progetto messo a punto dall architetto Michele De Lucchi». UN ALTEZZA di dodici metri per quindici di luce sono le dimensioni dei nove portali in legno lamellare ingegnerizzati e prodotti nello stabilimento di Bettona. Costituiscono l ossatura di questo spazio espositivo di oltre mille metri quadrati. La costruzione ha un evidente attenzione ai temi della sostenibilità e dell impatto ambientale. Gli elementi naturali alla base del progetto seguono la suggestione di tre sassi levigati dall acqua, con quattro cascate che scorrono facendo dell ombreggiamento il tema caratterizzante. Il guscio esterno è costituito da seimila scandole in legno. «Non eravamo alla prima esperienza nella realizzazione di grandi opere sottolineano i fratelli Costantini ma sono esperienze molto formative e importanti, soprattutto perché siamo stati l unica realtà umbra ad aggiudicarsi una gara all interno della fabbrica di Expo creando un indotto che ha dato la possibilità a molte realtà locali di entrare nel cantiere più importante d Italia».

5

6

7

8

9

10

11

12

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE Presentazione Indagine CNA UMBRIA Perugia, 9 Aprile 2015 Sommario Obiettivi dell indagine Il campione I risultati dell indagine I

I COSTI DEI CONTI CORRENTI BANCARI DELLE MICRO E PICCOLE IMPRESE UMBRE Presentazione Indagine CNA UMBRIA Perugia, 9 Aprile 2015 Sommario Obiettivi dell indagine Il campione I risultati dell indagine I

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

A G E V O L A Z I O N I E C O N O M I C H E D I R I T T O A L L O S T U D I O Al centro immatricolazioni è presente lo sportello dell EDISU (ente per il diritto allo studio universitario) per ottenere

CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE. Mercoledì 22 gennaio 2014 alle ore 16:30. sotto la sede dell Aler di Milano di viale Romagna,26

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

L INDAGINE TECNOBORSA 2004: LE FAMIGLIE ITALIANE E IL MERCATO IMMOBILIARE - IL RICORSO ALLE ASTE IMMOBILIARI E AI MUTUI a cura di Giovanni Chessa e Alice Ciani Centro Studi sull Economia Immobiliare di

Il ruolo del chimico per la sicurezza ambientale

ambientale di Piero Frediani * Ciampolini A. (a cura di). L innovazione per lo sviluppo locale ISBN 88-8453-362-7 (online) 2005 Firenze University Press Nell Anno Accademico 1996-97 l Università di Firenze

ambientale di Piero Frediani * Ciampolini A. (a cura di). L innovazione per lo sviluppo locale ISBN 88-8453-362-7 (online) 2005 Firenze University Press Nell Anno Accademico 1996-97 l Università di Firenze

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo

e cosa sono i Profili tipo d utilizzo") Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Cos è l ISC (Indicatore Sintetico del Conto Corrente) e cosa sono i Profili tipo d utilizzo Come dice il nome, l ISC è un indicatore che riassume in un unica cifra il costo indicativo annuo di un conto

Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale.

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

SCHEDA STAMPA DATI Mutui inaccessibili, tassazione alle stelle, mercato dell affitto proibitivo, boom di sfratti e nessun piano di edilizia sociale. È STATO MESSO A DURA PROVA IL BENE PIÙ AMATO DAGLI ITALIANI

Banche e PMI: un rapporto in evoluzione. Milano, 3 Dicembre 2012

Banche e PMI: un rapporto in evoluzione Milano, 3 Dicembre 2012 Ricerca n. 255-2012 PREMESSA: LE PMI INTERVISTATE Indagine effettuata telefonicamente nel mese di Novembre su un campione di PMI del Nord

Banche e PMI: un rapporto in evoluzione Milano, 3 Dicembre 2012 Ricerca n. 255-2012 PREMESSA: LE PMI INTERVISTATE Indagine effettuata telefonicamente nel mese di Novembre su un campione di PMI del Nord

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

RELAZIONE DEL TESORIERE ALLA PROPOSTA DI BILANCIO DI PREVISIONE PER L ANNO 2014 Il presente bilancio è stato redatto in linea con le indicazioni deliberate dal Consiglio e tiene conto delle disposizioni

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE L applicazione elaborata da Nordest Informatica e disponibile all interno del sito è finalizzata a fornirvi un ipotesi dell impatto economico

GUIDA AL CALCOLO DEI COSTI DELLE ATTIVITA DI RICERCA DOCUMENTALE L applicazione elaborata da Nordest Informatica e disponibile all interno del sito è finalizzata a fornirvi un ipotesi dell impatto economico

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015. 3 febbraio 2014

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015 3 febbraio 2014 Si aprono le iscrizioni Da oggi al 28 febbraio sono aperte le iscrizioni alle scuole statali, alle scuole paritarie,

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015 3 febbraio 2014 Si aprono le iscrizioni Da oggi al 28 febbraio sono aperte le iscrizioni alle scuole statali, alle scuole paritarie,

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Il Fondo Mutualistico di Legacoop

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

LA FINANZA E IL CREDITO IN COOPERAZIONE Il Fondo Mutualistico di Legacoop Aldo Soldi Direttore Generale Coopfond Parma, 6 marzo 2014 1 1 - Coopfond Coopfond è il Fondo mutualistico di Legacoop. E una S.p.A.

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

LA CESSIONE DEL QUINTO DELLA PENSIONE 1 INDICE PRESTITI AI PENSIONATI CONDIZIONI GENERALI DELLA CESSIONE DEL QUINTO I PUNTI DI FORZA L ANTICIPO LE ASSICURAZIONI NELLA CESSIONE DEL QUINTO RISCHIO VITA LA

Le Politiche Pensionistiche. Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

Le Politiche Pensionistiche Corso di Politiche Sociali Facoltà di Scienze della Formazione Università Milano Bicocca Anno Accademico 2011-2012 In generale la pensione è una prestazione pecuniaria vitalizia

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE AGEVOLAZIONI ALLE GIOVANI COPPIE PER L ACQUISTO DELLA PRIMA CASA Regione Lombardia e ABI, in collaborazione con Finlombarda S.p.a., supporta le

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE AGEVOLAZIONI ALLE GIOVANI COPPIE PER L ACQUISTO DELLA PRIMA CASA Regione Lombardia e ABI, in collaborazione con Finlombarda S.p.a., supporta le

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

IL CREDITO ARTIGIANO NELLA PROVINCIA DI VENEZIA - report gennaio-giugno 2009 - Anche nella prima metà del 2009 Cofidi Veneziano si conferma la struttura di garanzia del credito più importante nella provincia

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

CREDITO E SVILUPPO delle PMI nel Lazio: opportunità, vincoli e proposte per il sistema regionale Realizzato dall EURES Ricerche Economiche e Sociali in collaborazione con il Consiglio Regionale dell Economia

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

ISC. L indicatore sintetico di costo del conto corrente

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

ISC L indicatore sintetico di costo del conto corrente Indice Cos è l ISC, l Indicatore Sintetico di Costo del conto corrente I 7 profili tipo di utilizzo Ma in definitiva, perché controllare l ISC? Dove

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

2 AutoSIcura - presentazione aziendale

I grandi attori del mercato automobilistico sono alla ricerca di un interlocutore che operi con metodo imprenditoriale, professionale, ma soprattutto etico 2 AutoSIcura - presentazione aziendale Garantire

I grandi attori del mercato automobilistico sono alla ricerca di un interlocutore che operi con metodo imprenditoriale, professionale, ma soprattutto etico 2 AutoSIcura - presentazione aziendale Garantire

Debiti scolastici e finanziamenti

Debiti scolastici e finanziamenti La questione dei finanziamenti per lo svolgimento degli interventi di recupero del debito scolastico è decisiva per la riuscita di tutta l iniziativa. Ma un intervento

Debiti scolastici e finanziamenti La questione dei finanziamenti per lo svolgimento degli interventi di recupero del debito scolastico è decisiva per la riuscita di tutta l iniziativa. Ma un intervento

Indagine e proposta progettuale

Indagine e proposta progettuale Silver CoHousing Condividere. Per affrontare positivamente crisi economica e mal di solitudine della terza età Direzione della ricerca: Sandro Polci E noto che la popolazione

Indagine e proposta progettuale Silver CoHousing Condividere. Per affrontare positivamente crisi economica e mal di solitudine della terza età Direzione della ricerca: Sandro Polci E noto che la popolazione

MISURE ECONOMICO FINANZIARIE

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Valentina Piuma mercoledì, 18 settembre 2013 G i o r n a ta d e l D e c r e to del fare MISURE ECONOMICO FINANZIARIE Art. 1 Rafforzamento del Fondo di garanzia per le piccole e medie imprese La norma è

Jobs act: Poletti, lavoro flessibile costa più di stabile

Jobs act: Poletti, lavoro flessibile costa più di stabile (ANSA) - ROMA, 19 GIU - Il Governo ha stabilito il principio che il lavoro flessibile deve costare di più di quello stabile. Lo ha ribadito il

Jobs act: Poletti, lavoro flessibile costa più di stabile (ANSA) - ROMA, 19 GIU - Il Governo ha stabilito il principio che il lavoro flessibile deve costare di più di quello stabile. Lo ha ribadito il

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO. Ufficio Stampa. Roma 11 novembre 2015

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO Ufficio Stampa Rassegna Stampa Roma 11 novembre 2015 Argomento Testata Titolo Pag. Università Italia Oggi Le università sono risanabili 2-3 Università Il Giorno

UNIVERSITA DEGLI STUDI DI ROMA FORO ITALICO Ufficio Stampa Rassegna Stampa Roma 11 novembre 2015 Argomento Testata Titolo Pag. Università Italia Oggi Le università sono risanabili 2-3 Università Il Giorno

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Oggetto: Finanziamenti PMI Mutui Sospensione pagamento quote capitale Accordo ABI/PMI.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Manifesto TIDE per un Educazione allo Sviluppo accessibile

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

Manifesto TIDE per un Educazione allo Sviluppo accessibile Pagina 2 Contenuto Il progetto TIDE...4 Il manifesto TIDE...6 La nostra Dichiarazione...8 Conclusioni...12 Pagina 3 Il progetto TIDE Verso un

L Università di Trento tutti gli studenti che si impegnano. PREMI DI MERITO...quando studiare ti conviene

L Università di Trento tutti gli studenti che si impegnano PREMI DI MERITO...quando studiare ti conviene PREMI DI MERITO...quando studiare ti conviene Cos è il premio di merito Unitn è il primo ateneo

L Università di Trento tutti gli studenti che si impegnano PREMI DI MERITO...quando studiare ti conviene PREMI DI MERITO...quando studiare ti conviene Cos è il premio di merito Unitn è il primo ateneo

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO. Milano, 11 marzo 2015

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

CREDITO ALLE INDUSTRIE

CREDITO ALLE INDUSTRIE COFIRE: CONSORZIO FIDI DELL INDUSTRIA DI REGGIO EMILIA ASSEMBLEA DI BILANCIO 2015. OLTRE 36 MILIONI DI EURO EROGATI NELL ESERCIZIO NETTA CRESCITA SU ANNO PASSATO. RIPRESI GLI INVESTIMENTI

CREDITO ALLE INDUSTRIE COFIRE: CONSORZIO FIDI DELL INDUSTRIA DI REGGIO EMILIA ASSEMBLEA DI BILANCIO 2015. OLTRE 36 MILIONI DI EURO EROGATI NELL ESERCIZIO NETTA CRESCITA SU ANNO PASSATO. RIPRESI GLI INVESTIMENTI

L offerta di Banca CR Firenze per l Ordine degli Avvocati di Firenze

L offerta di Banca CR Firenze per l Ordine degli Avvocati di Firenze Firenze, Dicembre 2011 1 LA RETE DI BANCA CR FIRENZE IN TOSCANA 275 sportelli in Toscana 118 sportelli in provincia di Firenze 1 Filiale

L offerta di Banca CR Firenze per l Ordine degli Avvocati di Firenze Firenze, Dicembre 2011 1 LA RETE DI BANCA CR FIRENZE IN TOSCANA 275 sportelli in Toscana 118 sportelli in provincia di Firenze 1 Filiale

Il mercato delle ristrutturazioni a Roma

CRESME RICERCHE SPA Il mercato delle ristrutturazioni a Roma La cifra di affari realizzata nel 2003 dal settore delle costruzioni nella provincia di Roma ammonta a 7,4 miliardi di, di cui 2,8 miliardi

CRESME RICERCHE SPA Il mercato delle ristrutturazioni a Roma La cifra di affari realizzata nel 2003 dal settore delle costruzioni nella provincia di Roma ammonta a 7,4 miliardi di, di cui 2,8 miliardi

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

CASSA SANITARIA BNL PER IL PERSONALE APPART. ALLE AREE PROFESSIONALI ED AI QUADRI DIRETTIVI Stato dimostrativo dei conti dal 01/01/2013 al 31/12/2013 Sede in ROMA, VIA DEGLI ALDOBRANDESCHI, 300 Codice

Riscatto degli anni di laurea

Riscatto degli anni di laurea Riscatto degli anni di laurea scuola Chi è giovane e fresco di laurea, di regola, non vede l ora di mettersi a lavorare e, certamente, per prima cosa non pensa alla pensione.

Riscatto degli anni di laurea Riscatto degli anni di laurea scuola Chi è giovane e fresco di laurea, di regola, non vede l ora di mettersi a lavorare e, certamente, per prima cosa non pensa alla pensione.

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

ALLEGATO 1 ELEMENTI DI VALUTAZIONE DELL OFFERTA PER L AFFIDAMENTO DEL SERVIZIO DI CASSA E ACCESSORI DELL UNIVERSITA DI SASSARI Il concorrente dovrà presentare un offerta relativamente agli elementi e ai

Idee e proposte dall ASP Giovanni XXIII

ISTRUTTORIA PUBBLICA PER LA DEFINIZIONE DEL SISTEMA DI WELFARE Bologna, 21 Settembre 2010 Idee e proposte dall ASP Giovanni XXIII 1 IL CONTESTO In questi anni a Bologna abbiamo assistito a: aumento del

ISTRUTTORIA PUBBLICA PER LA DEFINIZIONE DEL SISTEMA DI WELFARE Bologna, 21 Settembre 2010 Idee e proposte dall ASP Giovanni XXIII 1 IL CONTESTO In questi anni a Bologna abbiamo assistito a: aumento del

BANDO AGEVOLACREDITI 2012. Camera di Commercio di Milano Comune di Milano

BANDO AGEVOLACREDITI 2012 Camera di Commercio di Milano Comune di Milano Beneficiari: Micro, Piccole e Media Imprese di tutti settori 1 che presentono i seguenti requisiti: Abbiamo sede legale iscritta

BANDO AGEVOLACREDITI 2012 Camera di Commercio di Milano Comune di Milano Beneficiari: Micro, Piccole e Media Imprese di tutti settori 1 che presentono i seguenti requisiti: Abbiamo sede legale iscritta

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

BCC Business Community Confindustria SVILUPPARE IL BUSINESS RISPARMIARE NEGLI ACQUISTI

BCC Business Community Confindustria SVILUPPARE IL BUSINESS RISPARMIARE NEGLI ACQUISTI RELAZIONE DEL PRESIDENTE ALBERTO SCANU (12 giugno 2008) Ancora una volta Confindustria ci da l'opportunità di presentare

BCC Business Community Confindustria SVILUPPARE IL BUSINESS RISPARMIARE NEGLI ACQUISTI RELAZIONE DEL PRESIDENTE ALBERTO SCANU (12 giugno 2008) Ancora una volta Confindustria ci da l'opportunità di presentare

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Circolare ABI - Serie Lavoro n. 43-27 maggio 2014

461,25 Circolare ABI - GARANZIA GIOVANI (AS/4090.10.b LL/6040) Protocollo di intesa 15 maggio 2014 tra Ministero del lavoro e delle Politiche Sociali e ABI per la promozione di azioni per favorire l occupazione

461,25 Circolare ABI - GARANZIA GIOVANI (AS/4090.10.b LL/6040) Protocollo di intesa 15 maggio 2014 tra Ministero del lavoro e delle Politiche Sociali e ABI per la promozione di azioni per favorire l occupazione

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

STRUMENTI FINANZIARI NEI PROGRAMMI 2014-2020 Verso un utilizzo più strategico imparando dall esperienza maturata Roberto D Auria Mario Guido Gruppo di lavoro Competitività Roma, 28 ottobre 2013 L esperienza

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

PROVINCIA DI BERGAMO Bergamo, 22 ottobre 2012

PROVINCIA DI BERGAMO Bergamo, 22 ottobre 2012 IL PATTO DEI SINDACI Raccogliere la sfida della riduzione del 20% delle emissioni di CO2 entro il 2020 sul proprio territorio: questo, in estrema sintesi,

PROVINCIA DI BERGAMO Bergamo, 22 ottobre 2012 IL PATTO DEI SINDACI Raccogliere la sfida della riduzione del 20% delle emissioni di CO2 entro il 2020 sul proprio territorio: questo, in estrema sintesi,

Riaccendiamo la luce : le iniziative di CNA a sostegno delle nuove imprese, presentate in conferenza stampa

RASSEGNA STAMPA Riaccendiamo la luce : le iniziative di CNA a sostegno delle nuove imprese, presentate in conferenza stampa 2 luglio 2014 A cura dell Ufficio Comunicazione di CNA Forlì-Cesena COMUNICATO

RASSEGNA STAMPA Riaccendiamo la luce : le iniziative di CNA a sostegno delle nuove imprese, presentate in conferenza stampa 2 luglio 2014 A cura dell Ufficio Comunicazione di CNA Forlì-Cesena COMUNICATO

Master in Europrogettazione

Master in Europrogettazione Marzo Aprile 2013 4 Edizione Milano Bruxelles Due moduli in Italia* e uno a Bruxelles con consegna dell attestato finale di partecipazione Basato sulle linee guida di Europa

Master in Europrogettazione Marzo Aprile 2013 4 Edizione Milano Bruxelles Due moduli in Italia* e uno a Bruxelles con consegna dell attestato finale di partecipazione Basato sulle linee guida di Europa

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

I sei profili relativi ai conti a pacchetto sono:

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Indicatore Sintetico di Costo (ISC) In base alle nuove istruzioni di Banca d Italia in tema di trasparenza, emanate il 29 luglio 2009, i Fogli Informativi e i Documenti di Sintesi periodici dei ti correnti

Newsletter. Chiusi i termini per la. presentazione dei piani a. valere sull Avviso 01/2012

I N E V I D E N Z A Chiusi i termini per la presentazione dei piani a valere sull Avviso 01/2012 Newsletter Pubblicato l aggiornamento delle linee guida per la presentazione e gestione dei piani formativi

I N E V I D E N Z A Chiusi i termini per la presentazione dei piani a valere sull Avviso 01/2012 Newsletter Pubblicato l aggiornamento delle linee guida per la presentazione e gestione dei piani formativi

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano alcuni

2.0 Gli archivi. 2.1 Inserire gli archivi. 2.2 Archivio Clienti, Fornitori, Materiali, Noleggi ed Altri Costi. Impresa Edile Guida all uso

2.0 Gli archivi All interno della sezione archivi sono inserite le anagrafiche. In pratica si stratta di tutti quei dati che ricorreranno costantemente all interno dei documenti. 2.1 Inserire gli archivi

2.0 Gli archivi All interno della sezione archivi sono inserite le anagrafiche. In pratica si stratta di tutti quei dati che ricorreranno costantemente all interno dei documenti. 2.1 Inserire gli archivi

Microcredito Etico - Sociale ravennate e imolese. Scheda di presentazione dell Accordo di collaborazione

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

ampania! piano d azione per il lavoro donne giovani disoccupati brochure14x21_8pp.indd 1 30/07/12 12:51

ampania! piano d azione per il lavoro donne giovani disoccupati brochure14x21_8pp.indd 1 30/07/12 12:51 Campania al Lavoro, un piano di azione per favorire l, occupazione Qualità e innovazione per l occupazione.

ampania! piano d azione per il lavoro donne giovani disoccupati brochure14x21_8pp.indd 1 30/07/12 12:51 Campania al Lavoro, un piano di azione per favorire l, occupazione Qualità e innovazione per l occupazione.

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Risparmi e debiti delle famiglie italiane: la forbice

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

Associazione Italiana Corporate & Investment Banking. Presentazione Ricerca. Il risk management nelle imprese italiane

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI.

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

Esonero contributivo per assunzioni a tempo indeterminato

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015 introduce un esonero contributivo per le assunzioni con contratto a tempo effettuate nel 2015. L introduzione del beneficio in

WE-BANK GREEN. Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

WE-BANK GREEN Quanto la banca condiziona l'attività dei propri clienti sui temi ecologici? MARTEDì 16 GIUGNO 2009 LAURA GALBIATI Reponsabile Direzione Grandi Clienti Chi siamo We@service SpA È la società

Noleggio Semplice. www.noleggiosemplice.it. Noleggio a lungo termine autovetture e veicoli commerciali per imprese e professionisti

Noleggio Semplice Noleggio a lungo termine autovetture e veicoli commerciali per imprese e professionisti La gestione della tua auto non è mai stata più semplice La gestione dei veicoli aziendali è diventata

Noleggio Semplice Noleggio a lungo termine autovetture e veicoli commerciali per imprese e professionisti La gestione della tua auto non è mai stata più semplice La gestione dei veicoli aziendali è diventata

Attività federale di marketing

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

Attività federale di marketing Gestione e certificazione delle sponsorizzazioni Il Feedback Web Nel piano di sviluppo della propria attività di marketing, la FIS ha adottato il sistema Feedback Web realizzato

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE Ascolto, attenzione, accompagnamento verso il bisogno primario della casa. Questo è l impegno costante che Regione Lombardia garantisce alle giovani

www.regione.lombardia.it LA CASA PER LE FAMIGLIE LOMBARDE Ascolto, attenzione, accompagnamento verso il bisogno primario della casa. Questo è l impegno costante che Regione Lombardia garantisce alle giovani

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della