Gestione dei rischi PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

|

|

|

- Agnese Rossetti

- 8 anni fa

- Visualizzazioni

Transcript

1 PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale

Risk management 6) Temi speciali di")

2 Argomenti trattati 1-2 Perché gestire il rischio Assicurazione Copertura con futures Gli swap Costruzione della copertura

3 Perché gestire il rischio? 1-3 Perché la riduzione del rischio non aggiunge valore: La copertura è un gioco a somma zero Gli investitori possono farlo autonomamente

4 Perché gestire il rischio? 1-4 Rischi di un business Deficit di cassa Dissesto finanziario Costi di agenzia Costi variabili Fluttuazione delle valute Instabilità politica Cambiamenti climatici

5 Risk Manager 1-5 Un buon Risk Manager deve essere in grado di rispondere a queste domande: Quali sono i rischi principali che l impresa si trova ad affrontare e quali sono le possibili conseguenze? L impresa viene ricompensata per l assunzione di tali rischi? Come dovrebbero essere controllati i rischi?

6 Assicurazione 1-6 Molte imprese possono trovarsi a subire eventi capaci di determinare il fallimento in un istante Tali rischi non sono di natura finanziaria o commerciale, e non possono essere diversificati Il costo e il rischio correlati ad una perdita, tuttavia, possono essere condivisi con altri che sono soggetti ai medesimi rischi.

7 Assicurazione 1-7 Esempio Una piattaforma petrolifera in alto mare ha valore pari a 1 miliardo di $. I meteorologi segnalano l esistenza di 1 possibilità su che l impianto venga distrutto da una tempesta nel corso del prossimo anno. Come gestire il rischio? Un elevato numero di società soggette a rischi simili, aggregate in modo da condividere tali rischi, può costruire un fondo creato con il contributo di ciascuna società, deputato a risarcire i danni qualora un appartenente al gruppo sperimenti quella probabilità su Le altre imprese non subirebbero alcuna perdita, ma eviterebbero il pericolo di non ottenere alcun risarcimento nel caso l evento si verificasse.

8 Assicurazione 1-8 Esempio Quale sarebbe il costo di questa protezione per ciascun appartenente al gruppo? Risposta: Perché nessuna compagnia di assicurazioni offrirebbe una polizza da $ all anno per questa piattaforma petrolifera? Costi amministrativi Selezione avversa Rischio morale VA VA($ )

9 Assicurazione 1-9 Esiste 1 possibilità su che la piattaforma venga distrutta da una tempesta. In realtà, per la compagnia assicurativa il rischio è superiore, poiché a beneficiare della polizza potrebbero essere tutti gli impianti nella stessa area, cosicché se una tempesta colpisse una struttura potrebbe colpire anche tutte le altre: il rischio per la compagnia di assicurazione, dunque, è molto più elevato. Obbligazione catastrofe (CAT Bond) Permette alla compagnia assicurativa di trasferire il proprio rischio sui detentori delle obbligazione

10 Hedging 1-10 L impresa ha dei rischi Rischi commerciali costi variabili Rischi finanziari es., variazioni del tasso di interesse Obiettivo Eliminare i rischi Come? Copertura e contratti futures

11 Hedging con futures 1-11 Esempio La Kellogg produce cereali. Uno dei più importanti componenti e fattori di costo è lo zucchero. Le previsioni di incassi e volume di vendite vengono effettuate sulla base di un prezzo fisso di vendita Su queste stime possono incidere variazioni di costo. Per attribuire un costo al vostro zucchero, l ideale sarebbe acquistare tutto lo zucchero oggi visto che il suo prezzo odierno vi conviene e basare su di esso le vostre previsioni. Ma questo non è possibile. Al contrario, potete siglare un contratto per acquistare lo zucchero in vari momenti del futuro a un prezzo concordato oggi. Questo contratto è detto contratto futures. Questa tecnica di gestione del costo dello zucchero è detta hedging.

12 Hedging con futures 1-12 Contratto a pronti (spot) Contratto per la vendita e consegna immediata di un attività. Contratto a termine Contratto fra due parti per la consegna di un attività ad una futura data dietro un prezzo concordato. Contratto futures Simile al contratto a termine, se ne distingue per la presenza di un intermediario che crea un contratto con caratteristiche standardizzate. Pertanto, le due parti non devono negoziare i termini del contratto. L intermediario è la Commodity Clearing Corp (CCC). La CCC garantisce tutte le negoziazioni e mette a disposizione un mercato secondario per la negoziazione.

.")

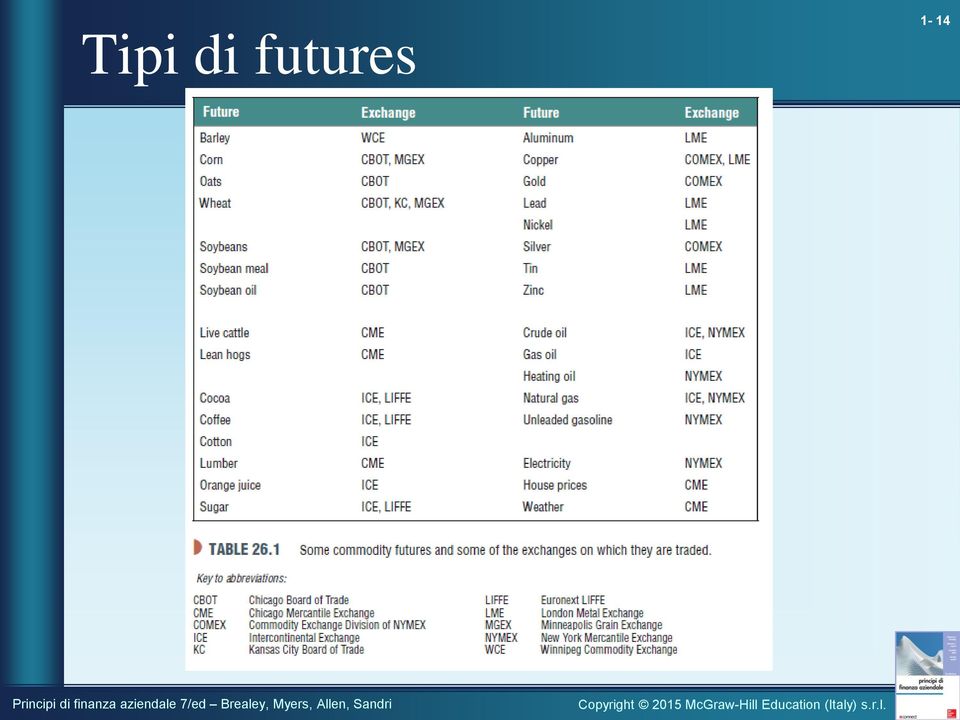

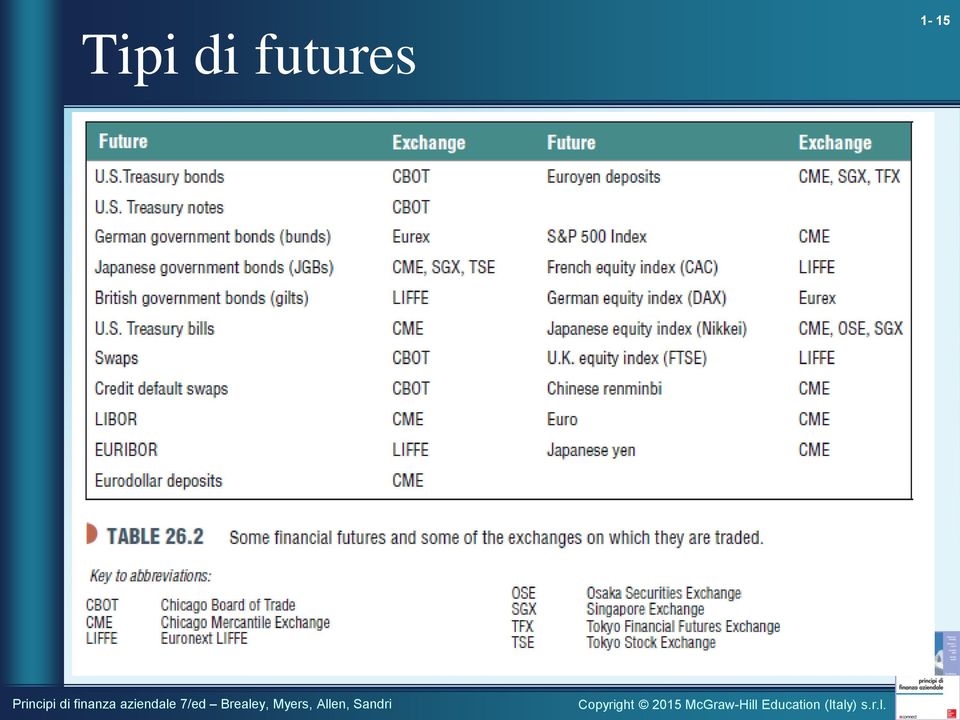

13 Tipi di futures 1-13 Futures su merci Zucchero Mais Semi di soia Bestiame Futures su attività finanziarie Buoni del Tesoro Valute Azioni Eurodollari Futures su indici azionari S&P 500 Value Line Index

14 Tipi di futures 1-14

15 Tipi di futures 1-15

16 Futures 1-16 Profitto o perdita sul contratto sono regolati quotidianamente (sistema marked to market ) Copertura - Futures usati per eliminare il rischio mediante fissazione dei prezzi Speculazione - Futures impiegati per scommettere su rialzi/ribassi del sottostante Margine Esempi Contratto su bestiame (suini) = libbre Contratto su Buoni del Tesoro = $1 milione Contratto su Value line Index = $index x 500

17 Prezzo futures 1-17 Relazione base tra prezzi futures e prezzi spot per le azioni: F S r f t 0 F S (1 r y) 0 prezzo futures per un contratto di durata t prezzo spot tasso risk-free y tasso di dividendo t f t

18 Prezzo futures 1-18 Esempio Il prezzo spot del DAX è 5952,38. Il tasso di interesse risk free è 3,6% e il tasso di dividendo dell indice DAX è del 2,0%. Qual è il prezzo atteso del future a sei mesi sul DAX? F S (1 r y) t 0 5, ( ) 6,000 f t 0.5

19 Prezzo futures 1-19 Relazione base tra prezzi futures e prezzi spot per merci: F S r f t 0 sc cy F S (1 r sc cy) t 0 prezzo futures per un contratto di durata t prezzo spot tasso risk-free costi di immagazzinamento convenience yield f t

è 5.60%. Qual è il prezzo del contratto futures a 9 mesi? F S (1 r sc cy) t 0 f t F S (1 r ncy) t 0 1.234(1 0.")

20 Prezzo futures 1-20 Esempio Il prezzo spot per il caffé è 1,2340 dollari per libbra. Il tasso di interesse annuo è 5,36%. Il net convenience yield (sc cy) è 5.60%. Qual è il prezzo del contratto futures a 9 mesi? F S (1 r sc cy) t 0 f t F S (1 r ncy) t ( ) f t 9/12

21 Tasso di convenienza 1-21

22 Futures in Italia 1-22 I contratti futures in Italia sono scambiati all IDEM (Italian Derivatives Market) I contratti scambiati sono: FTSE-MIB futures MINI-FTSE-MIB futures Futures sui principali titoli azionari Specifiche contrattuali (FTSE-MIB futures) su: ali/ftsemibfutures.htm

23 Contratto a termine fatto in casa 1-23 Anno 0 Anno 1 Anno 2 Prendere a prestito per 1 anno al 10% Dare a prestito per 2 anni al 12% Flusso di cassa netto (1 tasso Spot a 2 anni) Tasso di interesse Forward 1 (1 tasso Spot a 1 anno) 1,12 1, ,1404 o 14,04%

24 Swap 1-24 Nascono nel 1981 Definizione Accordo fra due parti che stabiliscono di scambiare fra loro flussi di cassa calcolati su uno stesso capitale nozionale Scambio del solo interesse

25 Swap 1-25

26 Swap 1-26 Supponete che l impresa A abbia un debito con la propria banca X e paghi un tasso di interesse variabile (es., EURIBOR punti base). Supponete che A voglia coprire il rischio di un rialzo dei tassi d interesse e preferisca pagare fisso. Potrebbe stipulare uno swap con una banca Y tale che A paga a Y un tasso fisso (5.50%) e riceve l EURIBOR. Qual è il risultato netto dell operazione? 5.50% Banca X A Banca Y EURIBOR 100 pb EURIBOR Risultato netto: A pagherà un tasso d interesse fisso pari a 6.50% (= 5.5% + EURIBOR).

27 Costruzione della copertura 1-27 In giugno, il produttore agricolo John Smith si aspetta di raccogliere bushel di mais nel mese di agosto. In giugno, i futures sul mais di settembre hanno prezzo 2,94 per bushel (1 contratto = bushel). Smith vorrebbe bloccare questo prezzo. Mostrate lo svolgimento delle transazioni se il prezzo a pronti di settembre scende a $2,80. Ricavo del raccolto: x 2,80 = Giu.: operazione short 2K con prezzo 2,94 = Set.: operazione long 2K con prezzo 2,80 = Utili Totale ricavo $

28 Costruzione della copertura 1-28 In giugno, il produttore agricolo John Smith si aspetta di raccogliere bushel di mais nel mese di agosto. In giugno, i futures sul mais di settembre hanno prezzo 2,94 per bushel (1 contratto = bushel). Smith vorrebbe bloccare questo prezzo. Mostrate lo svolgimento delle transazioni se il prezzo a pronti di settembre sale a $3,05. Ricavo del raccolto: x 3,05 = Giu.: operazione short 2K con prezzo 2,94 = Set.: operazione long 2K con prezzo 3,05 = Utili Totale ricavo $

29 Costruzione della copertura 1-29

Capitolo 26. Gestione dei rischi. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri. IV Edizione

Principi di finanza aziendale Capitolo 26 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Gestione dei rischi Copyright 2003 - The McGraw-Hill Companies, srl 26-2 Argomenti trattati Assicurazione

Principi di finanza aziendale Capitolo 26 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Gestione dei rischi Copyright 2003 - The McGraw-Hill Companies, srl 26-2 Argomenti trattati Assicurazione

Gestione dei rischi PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

CAPITOLO 27. Gestione dei rischi PROBLEMI

CAPITOLO 27 Gestione dei rischi Semplici PROBLEMI 1. a. Vero; b. falso (pagate alla consegna); c. vero; d. vero. 2. a. Prezzo pagato per consegna immediata. b. I contratti a termine sono contratti per

CAPITOLO 27 Gestione dei rischi Semplici PROBLEMI 1. a. Vero; b. falso (pagate alla consegna); c. vero; d. vero. 2. a. Prezzo pagato per consegna immediata. b. I contratti a termine sono contratti per

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Fronteggiamento dei rischi della gestione

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Fronteggiamento dei rischi della gestione Prevenzione (rischi specifici) Impedire che un determinato evento si manifesti o limitare le conseguenze negative Assicurazione (rischi specifici) Trasferimento

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

Matteo Trotta, Vice-Direttore Ufficio Studi e Ricerche Consultique OBIETTIVO DERIVATI La copertura dai rischi finanziari L attività di impresa è caratterizzata da una serie di rischi finanziari, principalmente

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

I contratti finanziari. Corso di Economia degli Intermediari Finanziari

I contratti finanziari Corso di Economia degli Intermediari Finanziari Definizioni I contratti finanziari-detti anche attività finanziarie e strumenti finanziari-sono beni intangibili che costituiscono

I contratti finanziari Corso di Economia degli Intermediari Finanziari Definizioni I contratti finanziari-detti anche attività finanziarie e strumenti finanziari-sono beni intangibili che costituiscono

Strumenti finanziari derivati. A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it. Sommario

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Strumenti finanziari derivati A cura dello Studio Battaini, Corso Sempione 15, Gallarate e-mail : infocsp@tin.it Sommario 1 Quadro generale... 2 2 Definizione e tipologie... 2 3 Rappresentazione in bilancio

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Finanziamenti a medio termine e rischio tasso di interesse

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Finanziamenti a medio termine e rischio tasso di interesse Milano 12 marzo Fondazione Ambrosianeum Via delle Ore 3 Un Azienda ha la necessità di finanziare la sua attività caratteristica per un importo

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

Gli strumenti derivati

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti derivati EMM A - Lezione 6 Prof. C. Schena Università dell Insubria 1 Gli strumenti derivati Derivati perché il loro valore deriva da quello di altre attività dette beni/attività sottostanti

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi. Derivati. Derivati. sciangula@ing.uniroma2.it

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

Dipaimento di Ingegneria dell Impresa Corso di Analisi dei Sistemi Finanziari 2 Prof. Nathan Levialdi A cura di: Ing. Fiorella Sciangula sciangula@ing.uniroma2.it 1 Opzioni: variabili Prezzo Spot, o valore

I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

Studio Gallone I contratti di interest rate swap Aspetti finanziari e legali evidenziati dall analisi di casi pratici Scaletta Argomenti Gli strumenti finanziari derivati: definizioni Pagina 3 Diffusione

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

4. Introduzione ai prodotti derivati. Stefano Di Colli

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

4. Introduzione ai prodotti derivati Metodi Statistici per il Credito e la Finanza Stefano Di Colli Che cos è un derivato? I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Cos è la creazione di valore? l approccio del valore

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE VENDITA DIVISA STRUTTURA CON BARRIERA KNOCK-IN TIPOLOGIA DI STRUMENTO: DERIVATI SU DIVISE OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa

Gino Gandolfi SDA BOCCONI

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

I DERIVATI SU TITOLI AZIONARI Gino Gandolfi SDA BOCCONI DERIVATI AZIONARI I derivati sono particolari attività finanziarie il cui valore dipende da uno strumento terzo, detto anche attività sottostante

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Speculazione e copertura

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Speculazione e copertura Giovanni Di Bartolomeo gdibartolomeo@unite.it Riferimento

Strategie di Copertura mediante Futures

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

Gli Strumenti Finanziari secondo. i Principi Contabili Internazionali IAS 32-39

Gli Strumenti Finanziari secondo i Principi Contabili Internazionali IAS 32-39 Relatore: Dott. Stefano Grumolato Verona, aprile 2008 Overview dell intervento Strumenti finanziari e tecniche di valutazione

Gli Strumenti Finanziari secondo i Principi Contabili Internazionali IAS 32-39 Relatore: Dott. Stefano Grumolato Verona, aprile 2008 Overview dell intervento Strumenti finanziari e tecniche di valutazione

Gli strumenti della Banca Centrale Europea

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti della Banca Centrale Europea Strumenti della BCE Operazioni di Politica Monetaria Tipologie di Transazioni Immissione di Liquidità Assorbimento di Liquidità Operazioni di Mercato Aperto Operazioni

Gli strumenti derivati di copertura

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA Convegno Gli strumenti derivati di copertura Genova, 13 maggio 2010 Auditorium Confindustria Dott. Marcello Pollio ODCEC Genova Studio

Strategie di copertura rischio tasso

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

Contribuiamo allo sviluppo economico del territorio delle Banche di Credito Cooperativo Strategie di rischio tasso (quotazioni indicativi al 2 marzo 2010) 2 Marzo 2010 2 Indice Analisi della posizione

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CON BARRIERA KNOCK IN TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

I tassi interni di trasferimento

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione AGENDA TIT unici e TIT multipli La determinazione dei tassi interni di trasferimento Le caratteristiche

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione AGENDA TIT unici e TIT multipli La determinazione dei tassi interni di trasferimento Le caratteristiche

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

Introduzione. Capitolo 1. Opzioni, Futures e Altri Derivati, 6 a Edizione, Copyright John C. Hull 2005 1

Introduzione Capitolo 1 1 La Natura dei Derivati I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali variabili sottostanti 2 Esempi di Derivati Forwards Futures Swaps Opzioni

Introduzione Capitolo 1 1 La Natura dei Derivati I derivati sono strumenti il cui valore dipende dal valore di altre più fondamentali variabili sottostanti 2 Esempi di Derivati Forwards Futures Swaps Opzioni

IAS 32 Financial Instruments: Disclosure and presentation. IAS 39 Financial Instruments: Recognition and measurement

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

IAS 32 Financial Instruments: Disclosure and presentation IAS 39 Financial Instruments: Recognition and measurement 1 Argomenti trattati 1) 1) Principali contenuti 2) 2) IAS 32 Financial Instruments: Disclosure

Gestione del rischio tasso

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

CAPIRE E GESTIRE I RISCHI FINANZIARI Gestione del rischio tasso Dott. Corso Pecori Giraldi 25 ottobre 2011 - Sala Convegni S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rischio tasso nei clienti dei PB

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Alcune tipologie di strumenti derivati. 1. Il future su Ftse Mib 1/6

focus modulo 3 lezione 45 Il mercato dei capitali e la Borsa valori Gli strumenti derivati: caratteristiche generali Alcune tipologie di strumenti derivati 1. Il future su Ftse Mib A seconda dello strumento

focus modulo 3 lezione 45 Il mercato dei capitali e la Borsa valori Gli strumenti derivati: caratteristiche generali Alcune tipologie di strumenti derivati 1. Il future su Ftse Mib A seconda dello strumento

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Modula. Perchè ogni impresa è diversa

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

Strumenti derivati. Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti:

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Strumenti derivati Strumenti finanziari il cui valore dipende dall andamento del prezzo di un attività sottostante Attività sottostanti: attività finanziarie (tassi d interesse, indici azionari, valute,

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

LE SETTE REGOLE D ORO DELL INVESTIMENTO

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.S F.R.A IL FORWARD RATE AGREEMENT E IL CONTRATTO TRAMITE IL QUALE LE PARTI

APPROFONDIAMO ADESSO GLI STRUMENTI CHE L'IMPRESA CAMPUS HA A DISPOSIZIONE PER LA COPERTURA DEI TASSI E IN PARTICOLARE: F.R.A. I.R.S F.R.A IL FORWARD RATE AGREEMENT E IL CONTRATTO TRAMITE IL QUALE LE PARTI

Moody s Investors Service

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

Elementi di Matematica Finanziaria. Mercati e operazioni finanziarie

Elementi di Matematica Finanziaria Mercati e operazioni finanziarie Mercati finanziari Punti di vista 1. Tipologie dei beni scambiati; 2. Partecipanti; 3. Ubicazione; 4. Regole e modalità contrattuali.

Elementi di Matematica Finanziaria Mercati e operazioni finanziarie Mercati finanziari Punti di vista 1. Tipologie dei beni scambiati; 2. Partecipanti; 3. Ubicazione; 4. Regole e modalità contrattuali.

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

Coperture plain vanilla e coperture esotiche: opportunità e rischi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Coperture plain vanilla e coperture esotiche: opportunità e rischi Prof. Manuela Geranio, Università Bocconi Prof. Giovanna Zanotti, Università Bocconi Assolombarda, 1 Aprile 2008, Milano Agenda I. Obiettivi

Capitolo 8. Struttura della presentazione. Tipi di dazio. Gli strumenti della politica commerciale

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite. Analisi degli Investimenti 2015/16 Lorenzo Salieri

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

Lezione 1: Richiami ai concetti di base: Valore Attuale, VAN, Rendite Analisi degli Investimenti 2015/16 Lorenzo Salieri Il valore dell impresa come una torta Debito Capitale Azionario 2 Struttura Finanziaria

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010.

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

I tassi di interesse e il loro ruolo nella valutazione PAS 2014: Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. 1 Anteprima I tassi di interesse sono tra le variabili più attentamente

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

18/10/2013-18/10/2019 ISIN:

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso Misto con Minimo e Massimo

Caratteristiche principali del Prestito Obbligazionario Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Scheda prodotto Intesa Sanpaolo a Tasso Misto con Minimo e Massimo

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Corso di Economia Internazionale Prof. Gianfranco Viesti

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

1 MATEMATICA FINANZIARIA

1 MATEMATICA FINANZIARIA 1.1 26.6.2000 Data la seguente operazione finanziaria: k = 0 1 2 3 4 F k = -800 200 300 300 400 a. determinare il TIR b. detreminare il VAN corrispondente ad un interesse periodale

1 MATEMATICA FINANZIARIA 1.1 26.6.2000 Data la seguente operazione finanziaria: k = 0 1 2 3 4 F k = -800 200 300 300 400 a. determinare il TIR b. detreminare il VAN corrispondente ad un interesse periodale

Il progetto della rete di fornitura in ambiente incerto. Il progetto della rete in ambienti incerti 1

Il progetto della rete di fornitura in ambiente incerto Il progetto della rete in ambienti incerti 1 Linea guida L impatto dell incertezza sulle decisioni relative alla rete Analisi dei flussi di cassa

Il progetto della rete di fornitura in ambiente incerto Il progetto della rete in ambienti incerti 1 Linea guida L impatto dell incertezza sulle decisioni relative alla rete Analisi dei flussi di cassa

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

I Certificati Bianchi. Consulenze energetiche www.studiobaldini.net 1

I Certificati Bianchi Consulenze energetiche www.studiobaldini.net 1 I due Decreti 20 Luglio 2004 del MAP hanno introdotto il meccanismo dei Certificati Bianchi (Titoli di Efficienza Energetica o TEE)

I Certificati Bianchi Consulenze energetiche www.studiobaldini.net 1 I due Decreti 20 Luglio 2004 del MAP hanno introdotto il meccanismo dei Certificati Bianchi (Titoli di Efficienza Energetica o TEE)

7. FINANZIAMENTI E BUSINESS PLAN

7. FINANZIAMENTI E BUSINESS PLAN Prof. Valter Mainetti Amministratore Delegato SORGENTE SGR S.p.A. Parma, 24-25 Marzo 2014 MP-MS 1 1 Indice Strategie di Finanziamento Il Business Plan 2 Strategie di finanziamento

7. FINANZIAMENTI E BUSINESS PLAN Prof. Valter Mainetti Amministratore Delegato SORGENTE SGR S.p.A. Parma, 24-25 Marzo 2014 MP-MS 1 1 Indice Strategie di Finanziamento Il Business Plan 2 Strategie di finanziamento

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

Capitale raccomandato

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

Aggiornato in data 1/9/212 Champion 2-212 Capitale raccomandato da 193. a 21.79 Descrizioni e specifiche: 1. E' una combinazione composta da 15 Trading System automatici 2. Viene consigliata per diversificare

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI