Hedge Fund lo strumento e suo utilizzo in un portafoglio finanziario SOMMARIO INTRODUZIONE...2 CARATTERISTICHE DEGLI HEDGE FUND...

|

|

|

- Geraldina Cecilia Capasso

- 8 anni fa

- Visualizzazioni

Transcript

1 SOMMARIO INTRODUZIONE...2 CARATTERISTICHE DEGLI HEDGE FUND...6 DIFFERENZA FRA HEDGE FUND E MUTUAL FUND...9 STRATEGIE DI GESTIONE...10 EQUITY LONG/ SHORT...12 EQUITY SHORT SELLER...13 EVENT DRIVEN...14 MERGER ARBITRAGE...15 DISTRESSED SECURITIES...16 CONVERTIBLE ARBITRAGE...18 FIXED INCOME ARBITRAGE...19 EQUITY MARKET NEUTRAL...22 MACRO...23 GRAFICI RIASSUNTIVI...25 FONDI DI FONDI HEDGE...27 CONCLUSIONI...29 BIBLIOGRAFIA

2 Introduzione Occuparsi di hedge fund vuol dire addentrarsi in uno dei fenomeni emergenti della finanza mondiale, emergenti non perché di recente invenzione (esistono fin dagli anni 50), ma perché le masse gestite in questi strumenti sono in continua crescita e sempre più spesso si vede in questi strumenti dei mezzi per ottenere precisi obiettivi finanziari. In questa nota mi propongo l obbiettivo di analizzare che cosa siano gli hedge fund ed in che cosa si differenzino dai mutual fund, concentrandomi sulle diverse tipologie di hedge funds presenti sul mercato e sulle diverse strategie d investimento che pongono in essere. L approfondimento pone dei problemi visto che gli hedge fund non rappresentano una classe d investimenti omogenea e quindi non sempre è possibile un analisi coerente. Illustrando quali benefici possa addurre l introduzione nei portafogli della clientela privata di questi strumenti finanziari, solo recentemente recepiti dalla normativa Italiana, e se la veloce popolarità ed espansione cui sono soggetti negli ultimi anni sia dovuta solo ad una moda passeggera o ai reali vantaggi che questi strumenti possono offrire agli investitori. Nel nostro paese le disposizioni che hanno aperto le porte ai fondi speculativi sono contenute: nell'art. 16 del Decreto 24 Maggio 1999, n. 228 del Ministero del Tesoro (allegato A); nel Capitolo II - Sezione I del Provvedimento della Banca d'italia 20 Settembre 1999; 2

3 nell art. 12 del Decreto 31 Gennaio 2003, n. 47 del Ministero del Tesoro che ha apportato delle modificazioni all art. 16 del regolamento n. 228 del 1999 (allegato B); regolamento CONSOB n (allegato C); Legge 23 marzo 1983 (allegato D). Illustrerò l evoluzione che il mercato ha subito negli ultimi anni sia come tipologia d investitori che scelgono gli hedge funds, sia la crescita degli asset under management verificatosi negli ultimi anni, passati dai 300 milioni di dollari nel 1996 ai 600 milioni di dollari del investitori in hedg funds % 5% 1% 4% 3% 2% banche 1,87 endowments3,13 fondazioni 3,81 fondi pensione 1,09 fondi di fondi 5,03 privati 63,97 family office 18,24 assicurazioni 1,86 altro 0,90 18% 2% 1% investitori in hedg funds % 10% 15% 7% 5% 5% 10% 10% 13% 3 banche 12,87 endowments 10,13 fondazioni 9,81 fondi pensione 5,09 fondi di fondi 15,03 privati 24,97 family office 10,24 assicurazioni 6,86 altro 4,9

4 Visti i vincoli di sottoscrizione che gravano su questi strumenti, ed i vincoli che ne vietano la sollecitazione del pubblico risparmio, risulta evidente che il fenomeno stia riguardando prevalentemente gli Investitori Istituzionali ed i possessori di grandi patrimoni con esigenze finanziarie particolarmente evolute. I grafici che seguono illustrano l evoluzione del mercato degli hedge funds avvenuta negli ultimi anni. 4

5 5

6 Caratteristiche degli hedge fund In realtà una risposta univoca alla domanda cosa siano gli hedge funds è difficile da trovare poiché sin dalla loro nascita questi strumenti finanziari sono stati usati per ottenere scopi molto vari. Evitando di fornire una definizione omnicomprensiva si potrebbe affermare che un hedge fund è definibile come un fondo costituito da un numero limitato di soci (per la normativa italiana sono ammessi al massimo 200 investitori) e presenta una o più delle seguenti caratteristiche: 1.Ricerca di rendimenti assoluti, cioè di ottenere performance positive indipendentemente dall'andamento del mercato finanziario. Questo rappresenta il vero elemento caratterizzante la maggior parte degli hedge funds; la gestione di un portafoglio long e di uno short spezza il legame con i mercati finanziari ed i benchmark perdono d importanza come indicatori di rendimento. Per gli hedge funds la performance è quindi per la maggior parte spiegata dall abilità del gestore. 2. utilizzo della leva finanziaria (leverage). Spesso questi strumenti utilizzano elevati livelli di leva finanziaria, ma va sottolineato la differenza tra l impiego del leverage a fini speculativi o ai fini di copertura. Per la maggior parte dei fondi hedge la gross exposure (esposizione lorda data dalla somma delle posizioni lunghe e corte del portafoglio) è superiore al capitale conferito inizialmente. 3. libertà di movimento sui mercati e di scelta delle attività in cui investire; 4. particolare sistema retributivo dei manager, basato su commissioni d incentivo; 5. utilizzo di strumenti derivati; 6. impiego delle disponibilità del gestore nel patrimonio del fondo. Ciò permette di ridurre i possibili conflitti d interesse tra i risparmiatori ed il gestore; 7. alte soglie d'ingresso (spesso intorno al $ ); 6

7 8. ridotto grado di trasparenza verso l'esterno. E' opportuno segnalare alcuni punti previsti nella normativa Italiana: a.il numero dei soggetti che partecipano a ciascun fondo speculativo non superi le duecento unità; b.l'ammontare minimo di ciascuna sottoscrizione di fondi speculativi non possa essere inferiore a ,00 euro. Le quote dei fondi speculativi non possano essere frazionate in nessun caso; c.le quote dei fondi speculativi non possano essere oggetto di sollecitazione all'investimento; d.il regolamento del fondo menzioni la rischiosità dell'investimento e la circostanza che esso avviene in deroga ai divieti (e non solo ai limiti come riconosciuto ai fondi riservati!) e alle norme prudenziali di contenimento e frazionamento del rischio stabilite dalla Banca d'italia; e.nel regolamento del fondo siano indicati i beni oggetto dell'investimento e le modalità di partecipazione con riferimento all'adesione dei partecipanti ed al rimborso delle quote. Inoltre, come precisato dal D.M., su rinvio attuato dal Provvedimento della Banca d'italia, "in considerazione dei potenziali effetti che i fondi comuni di investimento speculativi possono avere sulla stabilità della SGR, i fondi della specie possono essere istituiti o gestiti solo da SGR che abbiano come oggetto esclusivo l'istituzione o la gestione di fondi speculativi". Ciò che è importante sottolineare è il divieto di sollecitazione all'investimento. Gli hedge funds, denominati fondi speculativi dalla normativa italiana per evidenziarne l alto grado di rischio, introducono nel sistema finanziario italiano una diversa logica di gestione del risparmio arricchendo le opportunità d investimento. Complessità, rischio elevato ed entità dell investimento iniziale sono le caratteristiche che fanno di tale tipologia di fondo un prodotto finanziario destinato ad una categoria di sottoscrittori altamente sofisticati. 7

8 Il termine hedge fund, letteralmente fondo sicuro, non sempre utilizza la tecnica della copertura, caratterizzandosi diversamente per l utilizzo di una gestione finanziaria speculativa. Una delle principali cause della rischiosità finanziaria si riscontra in una politica d investimento caratterizzata da una maggiore discrezionalità nella gestione dei fondi speculativi rispetto alla gestione dei fondi d investimento tradizionali. I fondi speculativi godono pertanto di uno schema strutturale estremamente flessibile e caratterizzato dalla possibilità di effettuare investimenti in deroga ai divieti ed alle regole prudenziali di contenimento e frazionamento del rischio che qualificano e limitano i modelli di gestione. 8

9 Differenza fra hedge fund e mutual fund Per meglio inquadrare questo strumento finanziario forse la cosa migliore è analizzare quali sono le differenze fra gli hedge funds ed i mutual fund. Esiste una differenza di base fra i due strumenti, una differenza filosofica d approccio ai mercati. Mentre i mutual funds sono ispirati essenzialmente a strategie di gestione passive, legate al concetto di benchmark ed aperta al maggior numero possibile d investitori, gli hedge funds sono ispirati ad una gestione attiva, legata ad un idea di performance assoluta, indipendente dall andamento dei mercati finanziari, un tipo d approccio riservato ad un mercato di nicchia costituita da investitori high net worth. Da questa diversa impostazione filosofica nasce subito una diversa segmentazione dei potenziali investitori che possono accedere ai due strumenti, nei mutual funds confluiscono clienti di tutte le dimensioni, meno sofisticati e con obbiettivi strategici necessariamente legati all evoluzione dei mercati finanziari, mentre a sottoscrivere gli hedge funds sono solo pochi clienti high net worth o Istituzionali dalle preferenze finanziarie sofisticate, con obbiettivi strategici di capital preservation o total return, aspettative totalmente slegate dall intonazione dei mercati finanziari ( those people don t need to get rich, they want to stay rich ). Anche le tecnologie usate per la realizzazione dei due strumenti sono alquanto diverse, per i mutual funds si usano strumenti mediamente avanzati, strumenti tradizionali e soggetti a grande standardizzazione; mentre gli hedge funds usano tecnologie assolutamente avanzate scevre da ogni tipo di standardizzazione, fortemente dipendenti dalle capacità del gestore e dalle strategie d investimento da lui scelte. Ciò impatta anche sui sistemi provvigionali dei due strumenti, hedge funds più costosi che sommano commissioni di gestione (che gravano anche sui mutual funds) a commissioni collegate alle performance, che incentivano i gestori a migliorarsi continuamente. Per il fatto stesso che i mutual funds si rivolgono ad un vastissimo pubblico sono per loro stessa natura liquidi, fortemente controllati e le informazioni sono di pubblico dominio, al contrario per gli hedge funds le informazioni sono poche e frammentate, sono di scarsa liquidità e poco controllati. 9

10 Inoltre la performance dei hedge funds dipende fortemente dalle capacità dei talenti che li gestiscono, mentre i risultati dei mutual funds dipendono essenzialmente dai mercati finanziari. Classi di individuazione Hedge fund Mutual fund Top % 22.9% Top 10% 28.3% 14,7% Top 25% 22.6% 11.7% Bottom % -10.8% Bottom 10% -0.5% 1.7% Bottom 25% 3.6% 4.1% 1995 by Van Hedge Fund Advisors Inc. Nashville Tn U.S.A. ( ) Classi di individuazione Hedge fund Mutual fund Top % 51.5% Top 10% 46.3% 27.2% Top 25% 36.3% 20.3% Bottom 25% 6.4% 5.6% Bottom 10% 0.7% 4.0% Bottom % -16.1% 2000 by Van Money manager research Inc. Nashville TN U.S.A. ( ) Van global h.f.. index S&P 500 Morningstar average Rendim composto 18.7% 19.2% 15.0% Indice di Sharpe Deviazione standard 8.7% 12.7% 13.6%.m.f index Van money manager research Inc Nashville TN U.S.A. ( ) Strategie di gestione Ora vediamo quali sono le più usate e diffuse strategie di gestione usate dagli hedge funds divise in quattro categorie che a loro volta presentano delle sotto categorie. Strategie 10

11 Equity Equity Long/ Short Equity Short Seller Event Driven Merger Arbitrage Distressed Securities Relative Value / Arbitrage Convertible Arbitrage Fixed Income Arbitrage Equity Market Neutral Macro 11

12 Equity Long/ Short La strategia Equity Long/Short è quella in cui confluiscono i maggiori capitali, i portafogli sono composti da posizioni lunghe in azioni che il gestore ritiene sottovalutate e da posizioni corte in azioni ritenute sopravvalutate, allo scopo di attenuare o annullare le fluttuazioni del mercato. La differenza tra le posizioni lunghe e quelle corte è l esposizione al mercato (esposizione netta). Il rendimento di tale strategia dipende solo in parte dall andamento del mercato (a seconda dell esposizione netta), ma la performance del fondo è quasi completamente attribuibile all abilità del gestore nell analisi dei titoli e dal conseguente stock picking, nonché dalla sua capacità di variare l esposizione netta a seconda dell andamento del Mercato. Il gestore corre il rischio di avere un esposizione netta positiva in momenti difficili di mercato, o di conseguire perdite illimitate sulle posizioni corte in caso di rialzo dei titoli connessi. Tale strategia mostra una correlazione negativa con il mercato. La dimensione di una posizione su un singolo titolo può inoltre avere effetti sulla liquidità del titolo stesso, rendendo a volte difficile lo smobilizzo a prezzi convenienti. 12

13 Equity Short Seller Questa strategia è una specializzazione di quella precedente e consiste nella vendita allo scoperto di società che il gestore ritiene sopravvalutati dal mercato, oppure con situazioni problematiche o addirittura in stato di frode e nello sfruttamento delle fasi di discesa del mercato a proprio favore. Questi strumenti danno il loro meglio proprio nelle fasi di maggior difficoltà del mercato. Questi fondi sono quindi validi strumenti per alleviare le cadute del mercato perché caratterizzati da una forte correlazione negativa con l andamento degli indici azionari. Anch essi non sono privi di rischio. E infatti necessario che il gestore abbia non solo la capacità di selezionare i titoli su cui essere corto ma sappia anche individuare il timing giusto per effettuare l operazione. Ancora più forte che nel caso precedente è il rischio di short squeeze, in altre parole la possibilità che i titoli venduti allo scoperto siano richiamati dalla controparte proprio nel momento critico. Bisogna infine considerare l andamento tipico del mercato: spesso i titoli ampiamente sopravvalutati ritardano il processo d aggiustamento verso il valore fondamentale e il fondo dunque impiega più tempo a perseguire la strategia ed è perciò fondamentale che l investitore abbia la possibilità e la volontà di attendere a lungo. Solitamente ci si concentra su titoli molto liquidi, più facili da ottenere in prestito, di società gestite da un pessimo management e che, oltre ad essere sopravvalutate, dimostrano delle carenze sotto il profilo finanziario. 13

14 Event driven Gli hedge funds che possono essere considerati appartenenti a questa categoria si focalizzano sugli eventi significativi che si verificano nel ciclo di vita di un'impresa, quali : fusioni, scorporo, acquisizioni, ristrutturazioni e fallimenti. Questi eventi (operazioni aziendali) possono produrre una crescita nel valore delle azioni delle società coinvolte in un definito orizzonte temporale. Gli specialisti di questa tecnica iniziano ad operare dopo l'annuncio di un fatto straordinario legato ad una società, mai cercano d anticipare gli eventi societari, inoltre, per tutelarsi dal rischio di grosse perdite, sono fissati massimali per ogni singolo investimento ed è attuata una politica di diversificazione. Esistono due sotto strategie principali, rappresentate dal merger arbitrage e dal distress securities. 14

15 Merger arbitrage La strategia merger arbitrage si focalizza sulle operazioni di fusione e acquisizione effettuando operazioni d arbitraggio sulle società coinvolte, in pratica i gestori di questi hedge fund acquistano le azioni della società target in corso di fusione o acquisizione e vanno corti sui titoli della società acquirente, secondo un ammontare dipendente dal rapporto di scambio prefissato tra i titoli azioni delle due società. Ci si aspetta che la quotazione della società target tenderà ad apprezzarsi ad operazione conclusa rispetto al giorno dell'annuncio della manovra (in quanto c'è sempre il rischio che la fusione non vada in porto), mentre la società acquirente a causa dell'esborso di denaro e alla diluizione del titolo tenderà a deprezzarsi. L obiettivo è di guadagnare lo spread tra il prezzo di mercato e il prezzo dell offerta evitando il rischio di mercato. Il gestore deve dimostrarsi particolarmente abile nella valutazione delle informazioni e all'utilizzo della leva finanziaria per incrementare i profitti. Il rischio più comune di questa strategia è che l operazione di merger non si concluda. Esiste anche il rischio spread, ossia la possibilità che il premio stimato sia in realtà inferiore. 15

16 Distressed Securities I gestori che utilizzano questa strategia si focalizzano su società che stanno attraversando particolari momenti di crisi, sulle opportunità generate dalle situazioni di bancarotta, liquidazioni e ristrutturazioni. Questi fondi investono in obbligazioni e strumenti a reddito fisso, tra i quali anche i junk bonds, con diritto di credito privilegiato, in cui il rischio perciò risulta essere meno elevato, ma investono anche in titoli azionari. Se il gestore, effettuata un'attenta analisi, si convince che è possibile tirare fuori valore da quella situazione interviene con il fondo. I gestori si sono specializzati nelle negoziazioni di particolari classi d attività, lo stile adottato da ognuno di loro risulta cruciale: un'operazione di negoziazione di titoli sulla stessa società adottata da due fondi può dare risultati antitetici in quanto, l'ammontare delle posizioni, la diversificazione del portafoglio e gli strumenti su cui si opera (titoli di debito o azionari) sono variabili che sono decise in modo differente da ogni gestore (hanno una specifica conoscenza delle norme che disciplinano le ristrutturazioni, delle problematiche connesse ai progetti finanziari di recupero ed inoltre degli attori di queste situazioni quali avvocati fallimentari, consulenti e contabili). Nella pratica la maggior parte degli investitori istituzionali, o per legge o per autodisciplina, non detengono attività di società soggette a procedure concorsuali e, pertanto, le eliminano dai loro portafogli, incrementando la loro discesa di valore gli hedge funds (che non hanno questi vincoli) sfruttano le distorsioni di prezzo che le attività delle società in difficoltà subiscono dovendo emettere obbligazioni a tassi più elevati e, dovendo sopportare forti svalutazioni sui mercati dove sono quotate le loro azioni, acquistano i titoli ritenendo che l'impresa tornerà ai livelli storici di redditività. I principali rischi di questa strategia sono connessi alla possibilità di una conclusione sfavorevole della crisi della società in cui si è investito (un aumento dei tassi d interesse e/o un rallentamento dell economia porta in genere ad una contrazione del margine di profitto dell azienda) e alla scarsa liquidità degli strumenti in portafoglio. Gli hedge fund che investono in distressed securities hanno un portafoglio sostanzialmente illiquido. Cosi che la variabile tempo gioca un ruolo fondamentale, tanto che questo tipo di 16

17 strategia è definito long patience perché i tempi di recupero sono in genere piuttosto lunghi. Il vantaggio di questa strategia è d essere slegata dall'andamento dei mercati finanziari anche se ciò rende difficoltoso coprirsi dai rischi attraverso opzioni sui tradizionali indici di mercato, ma lascia solo la diversificazione come principale strumento di difesa dai rischi. 17

18 Convertible arbitrage Obbiettivo di questa strategia d investimento è sfruttare i profitti generabili dalla relazione tra il prezzo dell'obbligazione convertibile e le azioni sottostanti. I titoli convertibili sono titoli ibridi che presentano le caratteristiche delle azioni e dei titoli di debito, per valutare il corretto prezzo delle obbligazioni convertibili si procede così: prima si valuta il valore dell'obbligazione senza tenere conto dell'opzione di conversione (bond value) e successivamente si determina il valore dell opzione in esso contenuta. Combinando questi due valori si ottiene il convertible bond value che esprime "il valore teoricamente assumibile da un obbligazione convertibile in un mercato efficiente". Altre due variabili da considerare sono il rapporto di conversione che indica il numero delle azioni in cui l'obbligazione può essere convertita (inizialmente prefissato) e il valore di conversione, pari al prodotto del rapporto di conversione per il prezzo di mercato delle azioni alla data di riferimento. Per il gestore è fondamentale comprendere come si modifica il valore dell'obbligazione al modificarsi della quotazione dell'azione. Questa relazione è espressa dal coefficiente delta. Il coefficiente delta (non è costante nel tempo) determina l'ammontare d azioni in posizione corta da detenere per neutralizzare le variazioni di prezzo in posizione lunga dei titoli convertibili. Il punto di partenza della strategia in esame consiste, infatti, nell'acquistare obbligazioni convertibili e vendere allo scoperto le azioni ordinarie sottostanti, allo scopo di coprirsi dall esposizione di mercato. Il numero d azioni allo scoperto da vendere dipende dall'esposizione al mercato che si vuole sostenere (rapporto di copertura): detenendo azioni per la stessa percentuale del delta stimato si bilanciano le perdite ed i profitti della posizione lunga in obbligazione e della posizione corta in azioni (in ipotesi di mercati efficienti). Il gestore cerca di sfruttare le situazioni di mispricing nelle relazioni di prezzo tra obbligazioni convertibili e azioni, in particolare di comprare l opzionalità della convertibile ad un prezzo sottovalutato L'apprezzamento del valore dell'azione rappresenta un costo per l'arbitraggista che, però, gode dei profitti provenienti dalle cedole delle obbligazioni e dall'interesse collegato allo Short rebate. 18

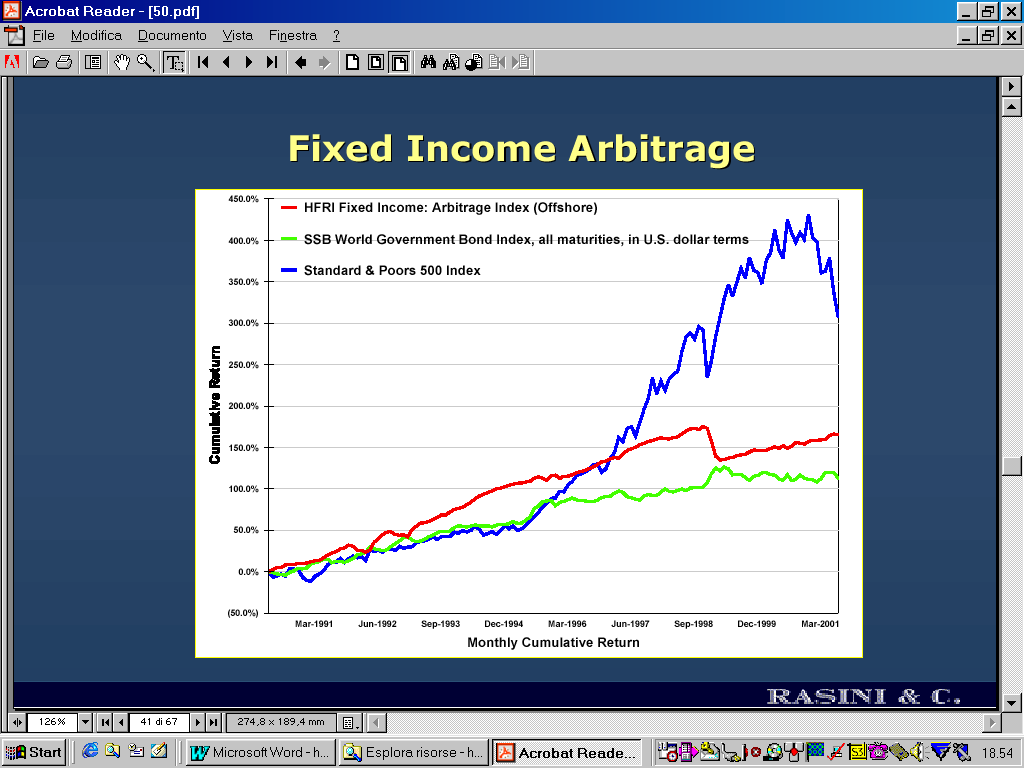

19 Questa strategia risente fortemente della variazioni dei tassi d interesse e della volatilità del mercato. Inoltre si ripresenta il già accennato problema derivante dalle vendite allo scoperto e cioè il rischio del richiamo dei titoli in un momento indesiderato. Fixed income arbitrage Di questa strategia esistono numerose varianti: in termini generali, si tratta di costruire portafogli che abbiano posizioni lunghe in obbligazioni emesse dalle società con rendimento più elevato rispetto a quello delle attività che compongono le posizioni più corte. In genere queste ultime sono costituite da titoli con massimo standing creditizio come i Treasury bill, mentre le posizioni 19

20 lunghe sono obbligazioni corporate o dei mercati emergenti. L obiettivo è di ottenere la convergenza dei rendimenti o, nel caso questi ultimi dovessero mantenersi stabili, di lucrare la differenza dei tassi. I rischi che caratterizzano questa strategia sono quelli tipici dell investimento obbligazionario, ovvero l esposizione ai movimenti della curva dei tassi e il rischio di credito, anche se dipende dal tipo di tattica adottata. Bisogna considerare anche i rischi derivanti dall uso di una leva finanziaria in genere molto sostenuta e quelli derivanti da possibili situazioni d illiquidità del mercato. 20

21 21

22 Equity Market Neutral I portafogli di questa strategia sono composti da posizioni lunghe in azioni sottovalutate bilanciate in uguale peso da posizioni corte in azioni sopravalutate in modo da annullare le fluttuazioni del mercato. Questa modalità d investimento equivale quindi a quella long/short con esposizione nulla. Per la scelta dei titoli in genere sono utilizzati modelli quantitativi allo scopo di scovare inefficienze di prezzo fra le azioni. Il rendimento di tale strategia è quasi completamente attribuibile all abilità del gestore e/o ai modelli quantitativi di supporto allo stock picking. Pertanto i rischi risiedono proprio in questi due fattori, ma ha grande importanza anche la liquidità dei titoli e la possibile mancanza di correlazione tra la parte lunga e quella corta del portafoglio. 22

23 Macro I fondi macro sono i fondi che ricevono il più ampio mandato di gestione da parte degli investitori potendo operare in qualsiasi mercato e con qualsiasi strumento (azioni, obbligazioni, valute, merci e derivati).la denominazione Macro proprio deriva dal fatto che questi fondi non sono interessati alla futura evoluzione di singole società, ma alla futura evoluzione d interi settori o paesi. Sono gli hedge fund "più famosi" essendo stati spesso protagonisti sui giornali per avere conseguito grosse perdite o grossi utili. Questi hedge funds attraverso un approccio top-down cercano di sfruttare i movimenti "macro" del mercato, ponendo in essere arbitraggi su scala internazionale rispetto alle altre classi di fondi hedge questa è caratterizzata da una più forte correlazione con gli indici azionari. La filosofia di gestione di questi fondi è legata all'idea che è più facile fare valutazioni di tipo macro sui diversi mercati che concentrarsi sull'analisi di una singola attività. Non è possibile una classificazione rigida in questo stile di gestione, in quanto è formato anche da fondi i cui gestori si sono dimostrati ottimi stock picker e non solo abili arbitraggisti su scala internazionale. I fondi macro si caratterizzano per un elevata variabilità delle performance collegata ai grandi eventi economici ed alla loro capacità di prevederli correttamente. La variabilità è anche data dall'uso della leva finanziaria, operando senza alcun vincolo questa strategia racchiude in sé tutte le diverse forme di rischio viste in precedenza. 23

24 24

25 GRAFICI RIASSUNTIVI 25

26 26

27 FONDI DI FONDI HEDGE Uno strumento importante per investire in hedge fund sono i fondi, essi sono uno strumento finanziario sintetico, che nasce dall assemblaggio d altri prodotti già esistenti, ma che, a seconda degli obiettivi perseguiti e dei principi ispiratori della sua composizione assume un proprio profilo rischio-rendimento. La diversificazione che il fondo di fondi riesce ad ottenere dipende dal livello di correlazione dei sottostanti che decide d inserire in portafoglio. Questi strumenti offrono, inoltre, il notevole vantaggio d un ampia diversificazione senza dover impegnare patrimoni proibitivi, rappresentati dalla somma degli investimenti minimi richiesti per ogni singolo fondo hedge. Con questo strumento si riesce a ridurre anche il rischio gestore (ho detto più volte di come la performance dei fondi hedge siano strettamente legate alle capacità dei singoli gestori) al di là di quello tipico delle strategie d investimento perseguite singoli fondi che si è deciso d inserite in portafoglio. Inoltre è tipico dei fondi hedge il rilascio d una pessima qualità d informazione sulla loro attività, quindi scegliere un singolo hedge è oltremodo difficile per gli investitori, la scelta d investire in fondi di fondi delega la scelta dei singoli fondi a dei professionisti del settore. Per selezionare i fondi in cui investire questi s avvalgono di sofisticate analisi qualitative. Per prima cosa occorre reperire le informazioni sui money manager ed effettuare un analisi qualitativa del manager. Vista l importanza del ruolo all'interno di questo tipo di fondi quest analisi è fondamentale, anche se spesso molto difficile. Controllare la reputazione dei gestori, il loro traking record e la capacità di generare alpha (valore aggiunto). Il passo successivo consiste nella raccolta globale di dati (le fonti possono essere gli stessi gestori, le banche depositarie, i broker, ecc.) che forniscono il materiale informativo di base. Successivamente si procede all'analisi delle strategie e delle caratteristiche del gestore (si studiano gli strumenti utilizzati dal manager, il grado di leva finanziaria, l'ammontare della massa gestita, ecc.) e per quanto l'analisi possa risultare dettagliata, va sottolineato che non sarà mai del tutto completa poiché il manager non rivelerà mai fino in fondo il "segreto" della strategia dai lui posta in essere, in quanto rappresenta il fattore critico di successo del suo fondo. 27

28 Poi si passa a valutare le società di gestione, la struttura legale, gli azionisti, l organigramma, e la retribuzione dei vari membri ella società, insomma si valuta la solidità della struttura all interno della quale operano in vari maney manager. Ed infine le politiche di risk managment messe in piedi, quindi l utilizzo di modelli per la gestione rischi, e la disciplina con la quale tali regole sono seguite. A questo punto si può passare ad un confronto fra tutti i fondi di pari tipologia che hanno superato quest analisi qualitativa osservando che Fung-Xu-Yan (2002) sottolineano che i rendimenti degli hedge funds non dipendono solo dallo stile di gestione ma dalla selezione nei mercati d aree geografiche differenti. Quindi è necessario effettuare un confronto tra i rendimenti dei fondi d investimento presenti in quell area. Analizzando la performance con l alfa di Jensen (gli autori osservano che il valore del coefficiente è maggiore di quello medio dei fondi tradizionali) e ciò evidenzia l abilità dei gestori, alla fine del processo si selezionare i più opportuni da inserire nei portafogli. In quest ultima fase non va sottovalutata l analisi delle possibilità offerte dai singoli fondi di liquidare l investimento. Il problema della scarsa liquidità di questi strumenti è da non sottovalutare. Inoltre alcuni studi (Lhabitant Learned 2002) mostrano che la diversificazione lavora bene in uno spazio media-varianza, ovvero aumentando il numero degli hedge fund decresce la volatilità del portafoglio e si conserva il livello del rendimento medio. Se s intende utilizzare questo tipo di strumenti non bisogna dimenticare che oltre alle commissioni applicate dai singoli fondi hedge gli investitori saranno soggetti alle commissioni praticate dal fondo di fondi, aggravio di costi indispensabile se s intende avvalersi di questa ulteriore forma di diversificazione. 28

29 Conclusioni Alla fine di questa panoramica sul mondo degli hedge fund possiamo provare a tirare delle conclusioni sulla valenza dello strumento e sugli effettivi vantaggi che può dare nella costruzione d un portafoglio finanziario. Partiamo dalla consapevolezza che un investimento finanziario deve cominciare ad essere costruito dagli obiettivi rischio-rendimento che ci si è prefissi, che si tramuta in un allocazione finanziaria delle risorse (portafoglio). Poiché investire simultaneamente in più attività finanziarie poco correlate trà loro comporta l indubbio vantaggio di ottenere un rendimento complessivo del portafoglio pari alla media ponderata dei rendimenti delle singole attività componenti lo stesso, affrontando, però un rischio inferiore alla media della varianza dei singoli investimenti (Markowitz), allora è importante trovare attività anticorrelate o poco correlate fra loro. Questa è proprio una delle principali caratteristiche degli hedge fund: la loro capacità di dare rendimenti assoluti, indipendentemente dalle condizioni dei mercati finanziari, senza alcun legame a benchmark di sorta. Cioè l introduzione di fondi hedge (o di fondi di fondi hedge) nei portafogli, accanto ad altre attività finanziarie più tradizionali (titoli, fondi, gestioni,etc..) comporta la possibilità di ottenere rendimenti più stabili nel tempo e di ridurre la volatilità del portafoglio complessivo. E stato dimostrato che gli hedge funds presentano una forte correlazione positiva con i mercati quando il mercato attraversa periodi toro, viceversa, hanno una debole correlazione con il mercato in periodi orso, inoltre gli studi di Fung-Hsieh (1997) mostrano che la diversità di stile caratterizza gli hedge funds, infatti gli autori confermano che i rendimenti generati dai gestori degli hedge fund, su un campione di 409 fondi, hanno una correlazione bassa con i rendimenti dei fondi di investimento e delle classi di attività tradizionale. Da questo segue un aumento dell efficienza del portafoglio ed una migliore configurazione rischio-rendimento (si riscontra una frontiera efficiente con una sagoma più arrotondata). 29

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Categorie dei fondi assicurativi polizze unit-linked

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati Milano, 12 aprile 2008 1 Uno sguardo sul mondo 2 L evoluzione

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati Milano, 12 aprile 2008 1 Uno sguardo sul mondo 2 L evoluzione

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

La nuova formula dell evoluzione finanziaria.

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

AFFIDARE I PROPRI INVESTIMENTI A UN OPERATORE CAPACE, AUTOREVOLE, PRUDENTE. QUESTO È IL PRIVATE BANKING PROPOSTO DA BANCA ZARATTINI & CO: UN FILO DIRETTO CON CHI OPERA SUI MERCATI E UNA GUIDA SICURA PER

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Dalle strategie direzionali allo Spread Trading. Milano 1 Dicembre 2007

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

Sezione Terza I Fondi comuni di investimento

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Anima Tricolore Sistema Open

Società di gestione del risparmio Soggetta all attività di direzione e coordinamento del socio unico Anima Holding S.p.A. Informazioni chiave per gli Investitori (KIID) Il presente documento contiene le

Società di gestione del risparmio Soggetta all attività di direzione e coordinamento del socio unico Anima Holding S.p.A. Informazioni chiave per gli Investitori (KIID) Il presente documento contiene le

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

MondoHedge Risk Management

MondoHedge Risk Management Il primo software italiano sul risk management per i fondi di fondi hedge Un prodotto di MondoHedge S.p.A. Che cosa è? Un software finanziario finalizzato al monitoraggio del

MondoHedge Risk Management Il primo software italiano sul risk management per i fondi di fondi hedge Un prodotto di MondoHedge S.p.A. Che cosa è? Un software finanziario finalizzato al monitoraggio del

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Fidelity Worldwide Investment

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio?

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

Bonus Certificate. La stabilità premia.

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

BONUS Certificates ABN AMRO.

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

BONUS Certificates ABN AMRO. BONUS Certificates ABN AMRO. I BONUS Certificates ABN AMRO sono strumenti d investimento che consentono di avvantaggiarsi dei rialzi dell'indice o dell'azione sottostante,

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Personal Financial Services Fondi di investimento

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

Come usare gli ETF. Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team. Rimini, 17 maggio 2012

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MERCHANT - Loan Capital Union

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

MERCHANT - Loan Capital Union La Società Loan Credit Union S.p.A. offre un approccio diretto alla tesoreria di impresa, intesa come area da cui trarre profitti, tramite investimenti e gestioni costituiti

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP Banca Popolare del Lazio Step Up 24/11/2009 24/11/2012, Codice Isin IT0004549686 Le presenti Condizioni

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA PER L OFFERTA DEI PRESTITI OBBLIGAZIONARI A TASSO STEP UP Banca Popolare del Lazio Step Up 24/11/2009 24/11/2012, Codice Isin IT0004549686 Le presenti Condizioni

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

SIAMO CIÒ CHE SCEGLIAMO.

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

INFORMATIVA SUGLI STRUMENTI FINANZIARI OBBLIGAZIONI TASSO FISSO 3,50% 20/09/2011-20/09/2013 54ª DI MASSIMI 15.000.000,00 ISIN IT0004761448

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUGLI STRUMENTI FINANZIARI OBBLIGAZIONI TASSO FISSO Banca Popolare del Lazio 3,50% 20/09/2011-20/09/2013 54ª DI MASSIMI 15.000.000,00 ISIN IT0004761448 Le presenti

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUGLI STRUMENTI FINANZIARI OBBLIGAZIONI TASSO FISSO Banca Popolare del Lazio 3,50% 20/09/2011-20/09/2013 54ª DI MASSIMI 15.000.000,00 ISIN IT0004761448 Le presenti

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Fideuram Suite. Linea Planning

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

MerrIll lynch TrIlogy 100 Plus certificates

Merrill lynch Trilogy 100 Plus certificates MerrIll lynch TrIlogy 100 Plus certificates capital ProTecTion Global Markets & Investment Banking Global Research Global Wealth Management 1 Merrill Lynch Cash

Merrill lynch Trilogy 100 Plus certificates MerrIll lynch TrIlogy 100 Plus certificates capital ProTecTion Global Markets & Investment Banking Global Research Global Wealth Management 1 Merrill Lynch Cash

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Generali Immobiliare Italia SGR

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

CAPITOLO I LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO 1. PREMESSA. Nell ambito di un impresa è importante la ricerca di 3 equilibri: 1) Reddituale: o capacità dell azienda di stare sul mercato, nel

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Morningstar Fund Awards Italy, 2009 Metodologia

Morningstar Fund Awards Italy, 2009 Metodologia Morningstar Italy, 2009 in whole or part, without the prior written consent of Morningstar, Inc., is prohibited. 1 Obiettivo: L obiettivo dei Morningstar

Morningstar Fund Awards Italy, 2009 Metodologia Morningstar Italy, 2009 in whole or part, without the prior written consent of Morningstar, Inc., is prohibited. 1 Obiettivo: L obiettivo dei Morningstar

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2