Il Fondo crediti di dubbia esigibilità. Michele Petrelli

|

|

|

- Aniella Napolitano

- 8 anni fa

- Visualizzazioni

Transcript

1 Il Fondo crediti di dubbia esigibilità Michele Petrelli

2 Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti di dubbia esigibilità nel rendiconto 2

3 Il Fondo crediti di dubbia esigibilità: principi

4 Il Fondo crediti di dubbia esigibilità: principi il principio contabile applicato n. 3.3 prevede che le entrate di dubbia e difficile esazione siano accertate per l intero importo del credito, anche se non è certa la loro riscossione integrale (ad es. le sanzioni amministrative al codice della strada, gli oneri di urbanizzazione, ecc.); per le entrate di dubbia e difficile esazione è vietato il cd. accertamento per cassa; per tali crediti è obbligatorio effettuare un accantonamento al fondo crediti di dubbia esigibilità nel bilancio di previsione e vincolare una quota del risultato di amministrazione in sede di rendiconto 4

5 Il Fondo crediti di dubbia esigibilità: principi Nel corso di ciascun esercizio, il FCDE impedisce l utilizzo di entrate esigibili nell esercizio, ma di dubbia e difficile esazione, a copertura di spese esigibili nel medesimo esercizio. Il FCDE è disciplinato dettagliatamente nel principio contabile applicato concernente la contabilità finanziaria n. 3.3 e dall esempio n. 5, con riferimento: all accantonamento nel bilancio di previsione; all accantonamento nel risultato di amministrazione effettuato in occasione dell approvazione del rendiconto della gestione 5

6 Il Fondo crediti di dubbia esigibilità: principi Con riferimento all accantonamento nel bilancio di previsione, il principio applicato n. 3.3 precisa che tra le spese di ciascun esercizio deve essere stanziata un apposita posta contabile (di parte corrente i in c/capitale), denominata accantonamento al fondo crediti di dubbia esigibilità, il cui ammontare è determinato in relazione: alla dimensione degli stanziamenti relativi ai crediti di dubbia e difficile esazione che si prevede si formeranno nell esercizio; alla loro natura; alla capacità di riscossione dei crediti di dubbia e difficile esazione nei precedenti 6 cinque esercizi.

7 Il Fondo crediti di dubbia esigibilità nel bilancio di previsione

8 bilancio di previsione Ai fini della determinazione del Fondo, la scelta del livello di analisi dei crediti (tipologia, categoria, capitolo) è lasciata al singolo ente. Non richiedono l accantonamento al Fondo, in quanto considerate sicure: i crediti da altre amministrazioni pubbliche, in quanto entrate destinate ad essere accertate a seguito dell impegno da parte dell amministrazione erogante; i crediti assistiti da fidejussione; le entrate tributarie che, sulla base dei nuovi principi, sono accertate per cassa; 8 le entrate riscosse per conto di altro ente da versare al

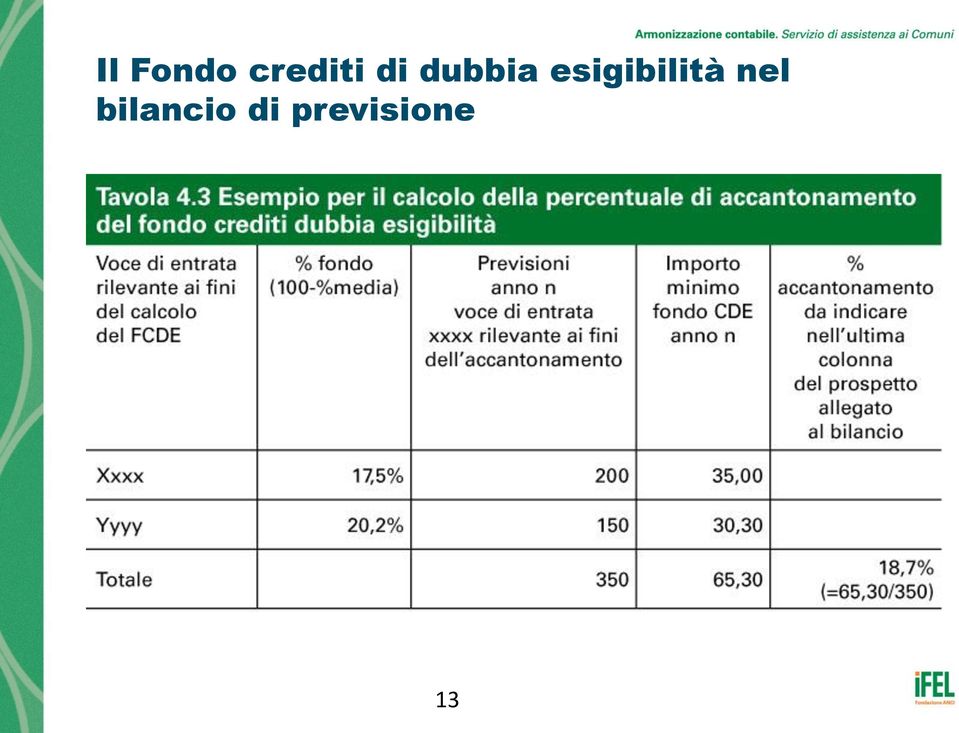

9 bilancio di previsione Nel bilancio di previsione occorre: 1) individuare le tipologie di entrate stanziate che possono dar luogo a crediti di dubbia e difficile esazione 2) calcolare, per ciascuna entrata di cui al punto 1), la media del rapporto tra gli incassi in c/competenza e gli accertamenti degli ultimi 5 esercizi approvati (nel primo esercizio di adozione del nuovo principio si fa riferimento agli incassi in c/competenza ed in c/residui) 3) determinare l importo dell accantonamento al Fondo, applicando agli stanziamenti le percentuali determinate al punto 2) Le medesime percentuali sono utilizzate anche per la determinazione del FCDE stanziato in ciascuno degli esercizi considerati nel bilancio di previsione. 9

Le medesime percentuali sono utilizzate anche per la determinazione del FCDE stanziato in ciascuno degli esercizi considerati nel bilancio di")

10 bilancio di previsione Gli enti che negli ultimi tre esercizi hanno formalmente attivato un processo di miglioramento della propria capacità di riscossione (ad esempio attraverso la creazione di unità organizzative dedicate o l avvio di procedure di riscossione più efficaci) possono calcolare il FCDE facendo riferimento ai risultati di tali tre esercizi. 10

possono calcolare il FCDE facendo riferimento ai risultati di tali tre esercizi.")

11 bilancio di previsione 11

12 bilancio di previsione 12

13 bilancio di previsione 13

14 bilancio di previsione Al fine di consentire un avvio graduale dell accantonamento al FCDE, è possibile stanziare nel bilancio di previsione: nel primo esercizio una quota almeno pari al 36% dell importo dell accantonamento correttamente quantificato e rappresentato nel prospetto relativo al FCDE allegato al bilancio di previsione (55% per gli enti sperimentatori); nel secondo esercizio una quota pari almeno al 55% dell accantonamento, nel terzo esercizio una quota pari almeno al 70% dell accantonamento, nel quarto esercizio una quota pari almeno al 85% dell accantonamento ed infine, nel quinto esercizio, un accantonamento pari al 100%. 14

15 Il Fondo crediti di dubbia esigibilità nel rendiconto

16 rendiconto In occasione del rendiconto, se il FCDE : è inferiore all importo considerato congruo, è incrementata la quota del risultato di amministrazione dedicata al Fondo; risulta superiore all importo considerato congruo, si procede allo svincolo della quota di risultato di amministrazione non necessaria 16

17 rendiconto Al fine di dare dimostrazione della corretta determinazione dell accantonamento, è richiesta la compilazione di un allegato, sia al bilancio di previsione sia al rendiconto, per ogni esercizio compreso nel bilancio L allegato, anche per garantire la confrontabilità dei bilanci, richiede la dimostrazione della composizione del FCDE per tipologie, indipendentemente dal livello di analisi che l ente autonomamente sceglie per valutare le proprie entrate. 17

18 rendiconto L accantonamento al FCDE è effettuato per l intero importo nel rendiconto a decorrere già dal primo esercizio: se il risultato di amministrazione non presenta un importo sufficiente a comprendere il FCDE, per tale quota si registra un disavanzo che deve essere applicato al bilancio di previsione in corso di gestione; fino a quando il FCDE non risulta adeguato, non è possibile utilizzare l avanzo di amministrazione 18

19 bilancio di previsione 19

20 Il Fondo crediti di dubbia esigibilità Il FCDE è utilizzato in caso di cancellazione dei crediti dal conto del bilancio, riducendo di pari importo la quota di accantonamento nel risultato di amministrazione. Trascorsi tre anni dalla scadenza di un credito di dubbia o difficile esazione, non riscosso, il responsabile del servizio competente alla gestione dell entrata valuta l opportunità di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo accantonato nell avanzo. A seguito della cancellazione dei crediti dalle scritture finanziarie, è necessario adeguare l accantonamento all importo riaccertato dei residui attivi. 20

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

Riaccertamento straordinario dei residui al 01/01/2015

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

FONDO CREDITI DUBBIA ESIGIBILITA

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI

BILANCIO ARMONIZZATO L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI (aggiornato con il Dlgs 126/2014 correttivo del Dlgs. 118/2011 e relativi allegati) 2^ PARTE CREMONA 24 febbraio 2015 1 BILANCIO

BILANCIO ARMONIZZATO L ARMONIZZAZIONE DEI SISTEMI CONTABILI NEGLI ENTI LOCALI (aggiornato con il Dlgs 126/2014 correttivo del Dlgs. 118/2011 e relativi allegati) 2^ PARTE CREMONA 24 febbraio 2015 1 BILANCIO

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Armonizzazione Contabile e Fattura Elettronica. Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 26 maggio 2015

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

L anno duemilaquattordici, il giorno otto del mese di aprile nella sede comunale, IL RESPONSABILE DEL II SETTORE RISORSE STRATEGICHE

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

Albo Pretorio online n. 621 Registro Pubblicazione Pubblicato il 09/04/2014 SETTORE II RISORSE STRATEGICHE Servizio Economico Finanziario UFFICIO SEGRETERIA GENERALE DETERMINAZIONE n. 20 DEL 08/04/2014

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2010. L anno duemilaundici, nel

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

ISTITUTO AUTONOMO PER LE CASE POPOLARI

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

1 ISTITUTO AUTONOMO PER LE CASE POPOLARI DELLA PROVINCIA DI FOGGIA 71121 Via Romolo Caggese, 2 Collegio dei Revisori Oggetto: Relazione sul Conto Consuntivo dell esercizio 2012. L anno duemilatredici,

IL FONDO CREDITI DI DUBBIA ESIGIBILITA

IL FONDO CREDITI DI DUBBIA ESIGIBILITA Il Fondo crediti di dubbia esigibilità PRINCIPI Il Fondo crediti di dubbia esigibilità Principi il principio contabile applicato n. 3.3 prevede che le entrate di

IL FONDO CREDITI DI DUBBIA ESIGIBILITA Il Fondo crediti di dubbia esigibilità PRINCIPI Il Fondo crediti di dubbia esigibilità Principi il principio contabile applicato n. 3.3 prevede che le entrate di

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2013 e Pluriennale 2013/2015 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Catania RELAZIONE DEL COLLEGIO DEI REVISORI

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

RELAZIONE DEL COLLEGIO DEI REVISORI RELAZIONE del COLLEGIO DEI REVISORI al rendiconto consuntivo ed alla situazione patrimoniale dell esercizio chiuso al 31/12/2011 dell Ordine dei Dottori Commercialisti

VISTI: il D.Lgs. n.26112000, nella versione in vigore dal 0ll0ll20l5; il D.Lss.

Totale Parte Vincolata (l) 0,00 Totale Parte destinata agli investimenti (m) 0,00 Totale Parte Disponibile (n)=(h)-(i)-(l)-(m) +245.58L,22 Se (n) è negatiao, tale importo è iscritto tra le spese del bilancio

Totale Parte Vincolata (l) 0,00 Totale Parte destinata agli investimenti (m) 0,00 Totale Parte Disponibile (n)=(h)-(i)-(l)-(m) +245.58L,22 Se (n) è negatiao, tale importo è iscritto tra le spese del bilancio

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

L ARMONIZZAZIONE DEI SISTEMI CONTABILI

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

PRESIDENZA DEL CONSIGLIO COMUNALE

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

LA DISCIPLINA DELL ESERCIZIO PROVVISORIO PAOLA MARIANI UDINE 26 MARZO 2014 Il decreto legislativo 23 giugno 2011, n. 118 non dedica alcuna attenzione all istituto dell esercizio provvisorio. Solo nel corso

REGIONE TOSCANA. Proposta di Legge

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2015 e pluriennale 2015 2017 e Bilancio di previsione conoscitivo 2015-2017 - Assestamento SOMMARIO Preambolo Capo I Assestamento

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI di concerto con la

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI di concerto con la

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI CIGLIANO Servizi alle imprese, finanziari, e-governmet Piazza Martiri della Libertà 18 13043 Cigliano (Vc) c.f. e P.iva 00222570020 Tel 0161 423142 Fax 0161 433988 e-mail webmaster@cigliano.net

COMUNE DI CIGLIANO Servizi alle imprese, finanziari, e-governmet Piazza Martiri della Libertà 18 13043 Cigliano (Vc) c.f. e P.iva 00222570020 Tel 0161 423142 Fax 0161 433988 e-mail webmaster@cigliano.net

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012.

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

LEGGE REGIONALE N. 78 DEL 23-12-2009 REGIONE TOSCANA Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE TOSCANA N. 55 del 31 dicembre

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera. Dr.ssa Ivana Rasi. Matera 24 ottobre 2015

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera * Dr.ssa Ivana Rasi Matera 24 ottobre 2015 Programma 1. La verifica dei residui derivanti dalla gestione 2015 - La

Ordine dei Dottori Commercialisti e degli Esperti Contabili della Provincia di Matera * Dr.ssa Ivana Rasi Matera 24 ottobre 2015 Programma 1. La verifica dei residui derivanti dalla gestione 2015 - La

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

COMUNE DI TEULADA PROVINCIA DI CAGLIARI BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

BILANCIO DI PREVISIONE 2015-2017 NOTA TECNICA DI ACCOMPAGNAMENTO

BILANCIO DI 2015-2017 NOTA TECNICA DI ACCOMPAGNAMENTO 1 Premessa A decorrere dall esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione finanziaria, le nuove disposizioni in

BILANCIO DI 2015-2017 NOTA TECNICA DI ACCOMPAGNAMENTO 1 Premessa A decorrere dall esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione finanziaria, le nuove disposizioni in

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

SOMMARIO. - Bilancio annuale. - Bilancio pluriennale. Art. 4 - Disavanzo dell esercizio 2007

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

SOMMARIO Art. 1 Art. 2 Art. 3 - Bilancio annuale - Bilancio pluriennale - Allegati Art. 4 - Disavanzo dell esercizio 2007 Art. 5 Art. 6 Art. 7 Art. 8 Art. 9 - Intervento per il Programma pluriennale degli

Consiglio regionale della Toscana

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

Consiglio regionale della Toscana LEGGE REGIONALE N. 54/2009 (Atti del Consiglio) Bilancio di previsione per l esercizio finanziario 2010 e pluriennale 2010 2012. *************** Approvata dal Consiglio

BILANCIO DI PREVISIONE 2016-2018

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

SETTORE FINANZIARIO ATTO DI DETERMINAZIONE DEL CAPO SETTORE

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

COMUNE DI FRANCAVILLA IN SINNI (PROVINCIA DI POTENZA) SETTORE FINANZIARIO C.A.P. 85034 P.IVA 00242110765 ORIGINALE Proposta di Determinazione N. 53 del 13/12/2013 Determinazione Generale N 508 del 16/12/2013

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

RELAZIONE DEL TESORIERE

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

REGIONE TOSCANA. Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l anno finanziario 2013 e Bilancio pluriennale 2013 2015 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

COMUNE DI MODOLO Provincia di Oristano

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

COMUNE DI MODOLO Provincia di Oristano RELAZIONE AL RENDICONTO DELLA GESTIONE ANNO Relazione Al Rendiconto Comune Di Modolo 1 Premessa La relazione al rendiconto della gestione costituisce il documento

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

DELIBERAZIONE N. DEL. Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU GOMMA

REGIONE LAZIO DELIBERAZIONE N. DEL 68 24/02/2015 GIUNTA REGIONALE PROPOSTA N. 1251 DEL 03/02/2015 STRUTTURA PROPONENTE Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU

REGIONE LAZIO DELIBERAZIONE N. DEL 68 24/02/2015 GIUNTA REGIONALE PROPOSTA N. 1251 DEL 03/02/2015 STRUTTURA PROPONENTE Direzione Regionale: TERRITORIO, URBANISTICA, MOBILITA E RIFIUTI Area: TRASPORTO SU

COMUNE DI AGRATE CONTURBIA. COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015

COMUNE DI AGRATE CONTURBIA Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015 TIPOLOGIA DENOMINAZIONE

COMUNE DI AGRATE CONTURBIA Allegato c) - Fondo crediti di dubbia esigibilità COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA'* Esercizio finanziario 2015 TIPOLOGIA DENOMINAZIONE

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

ARMONIZZAZIONE DEI SISTEMI CONTABILI

ARMONIZZAZIONE DEI SISTEMI CONTABILI D. Lgs. 118/2011 Settembre 2013 Le origini: il federalismo fiscale Legge 5/5/2009 n. 42 Delega al Governo in materia di FEDERALISMO FISCALE in attuazione dell art.

ARMONIZZAZIONE DEI SISTEMI CONTABILI D. Lgs. 118/2011 Settembre 2013 Le origini: il federalismo fiscale Legge 5/5/2009 n. 42 Delega al Governo in materia di FEDERALISMO FISCALE in attuazione dell art.

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM. Nota integrativa al bilancio chiuso il 31/12/2014

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

A.I.S.OS. ONLUS Codice fiscale 08433741009 VIA SANTA CROCE IN GERUSALEMME 97-00185 ROMA RM Nota integrativa al bilancio chiuso il 31/12/2014 Gli importi presenti sono espressi in unita' di euro Premessa

87083 Amministrazione e controllo. Fondata sulle informazioni tratte dalla contabilità

87083 Amministrazione e controllo delle aziende pubbliche Analisi Analisi di bilancio Fondata sulle informazioni tratte dalla contabilità finanziaria Analisi del bilancio preventivo Analisi del conto del

87083 Amministrazione e controllo delle aziende pubbliche Analisi Analisi di bilancio Fondata sulle informazioni tratte dalla contabilità finanziaria Analisi del bilancio preventivo Analisi del conto del

29/04/2015 di competenza finanziaria potenziata

SLIDE 1 Il fondo pluriennale vincolato nasce dall esigenza di mantenere gli equilibri di bilancio stante l adozione del nuovo concetto di competenza finanziaria potenziata: l imputazione della spesa secondo

SLIDE 1 Il fondo pluriennale vincolato nasce dall esigenza di mantenere gli equilibri di bilancio stante l adozione del nuovo concetto di competenza finanziaria potenziata: l imputazione della spesa secondo

CLASSIFICAZIONE DELLE ENTRATE

CLASSIFICAZIONE DELLE ENTRATE Nel bilancio di previsione le entrate sono aggregate in titoli, tipologie categorie: i titoli rappresentano la fonte di provenienza delle entrate; le tipologie individuano

CLASSIFICAZIONE DELLE ENTRATE Nel bilancio di previsione le entrate sono aggregate in titoli, tipologie categorie: i titoli rappresentano la fonte di provenienza delle entrate; le tipologie individuano

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

MINISTERO DELL ECONOMIA E DELLE FINANZE

di legge sulle acque e sugli impianti elettrici approvato con regio decreto 11 dicembre 1933, n. 1775 e successive modifi cazioni ed integrazioni. 15A09386 Roma, 30 novembre 2015 Il direttore generale:

di legge sulle acque e sugli impianti elettrici approvato con regio decreto 11 dicembre 1933, n. 1775 e successive modifi cazioni ed integrazioni. 15A09386 Roma, 30 novembre 2015 Il direttore generale:

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania Ente di Diritto Pubblico Giurisdizione Tribunali Catania e Caltagirone Viale Vittorio Veneto, 343 95126 Catania

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania Ente di Diritto Pubblico Giurisdizione Tribunali Catania e Caltagirone Viale Vittorio Veneto, 343 95126 Catania

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI LATINA RELAZIONE SUL CONTO CONSUNTIVO ESERCIZIO 2013 Il Conto Consuntivo, costituito dal Rendiconto finanziario, dalla Situazione patrimoniale e dal Conto economico,

Giornata di studi sull armonizzazione dei sistemi contabili

Giornata di studi sull armonizzazione dei sistemi contabili Ancona, 3 febbraio 2015 La gestione del bilancio 2015 Il principio della competenza finanziaria potenziata Il Fondo pluriennale vincolato Il

Giornata di studi sull armonizzazione dei sistemi contabili Ancona, 3 febbraio 2015 La gestione del bilancio 2015 Il principio della competenza finanziaria potenziata Il Fondo pluriennale vincolato Il

NOTA INTEGRATIVA AL BILANCIO 2015 2017

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

beneficiario per cui si ritiene che la somma posta in liquidazione con il presente provvedimento costituisce credito certo, esigibile e liquidabile

8605 beneficiario per cui si ritiene che la somma posta in liquidazione con il presente provvedimento costituisce credito certo, esigibile e liquidabile DETERMINA 1. di approvare, ai sensi dell art. 8

8605 beneficiario per cui si ritiene che la somma posta in liquidazione con il presente provvedimento costituisce credito certo, esigibile e liquidabile DETERMINA 1. di approvare, ai sensi dell art. 8

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

REGIONE TOSCANA. Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014. Assestamento.

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

REGIONE TOSCANA Proposta di Legge Bilancio di previsione per l esercizio finanziario 2012 e Bilancio pluriennale 2012 2014 Assestamento SOMMARIO Preambolo Capo I Assestamento del bilancio Art. 1 - Variazioni

Economia delle aziende e delle amministrazioni pubbliche. Indice

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

INSEGNAMENTO DI ECONOMIA DELLE AZIENDE E DELLE AMMINISTRAZIONI PUBBLICHE LEZIONE VI I RISULTATI DELLA GESTIONE: IL RENDICONTO PROF. GAVINO NUZZO Indice 1 I risultati della gestione: il rendiconto -----------------------------------------------------------------

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

BILANCIO DI PREVISIONE ESERCIZIO 2015 - ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 101.172,21 Fondo pluriennale vincolato

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Partiamo da quest'ultimo, che ne definisce la composizione.

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

- Principio contabile applicato della contabilità finanziaria (punto 9.2) - Principio contabile applicato della programmazione (punto 9.7: tabella dimostrativa risultato presunto - Artt. 186 e 187 Tuel,

COMUNE DI TERTENIA Provincia dell'ogliastra QUADRO GENERALE RIASSUNTIVO TRIENNIO 2015-2017

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

BILANCIO DI PREVISIONE 2016/2018

REGIONE MARCHE 1 ASSEMBLEA LEGISLATIVA X LEGISLATURA DELIBERAZIONE LEGISLATIVA APPROVATA DALL ASSEMBLEA LEGISLATIVA REGIONALE NELLA SEDUTA DEL 23 DICEMBRE, N. 15 BILANCIO DI PREVISIONE 2016/2018 pdl 24

REGIONE MARCHE 1 ASSEMBLEA LEGISLATIVA X LEGISLATURA DELIBERAZIONE LEGISLATIVA APPROVATA DALL ASSEMBLEA LEGISLATIVA REGIONALE NELLA SEDUTA DEL 23 DICEMBRE, N. 15 BILANCIO DI PREVISIONE 2016/2018 pdl 24

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

COMUNE DI LOREGGIA Provincia di (PADOVA) BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n.

COMUNE DI LOREGGIA Provincia di (PADOVA) BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n.

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE(TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - Il nuovo ordinamento

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE(TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - Il nuovo ordinamento