NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

|

|

|

- Damiano Rosi

- 8 anni fa

- Visualizzazioni

Transcript

1 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE LA PRESENTE NOTA RIEPILOGA IN FORMA SINTETICA INFORMAZIONI IN GRAN PARTE GIA RICOMPRESE NEI DOCUMENTI DI BILANCIO E, IN PARTICOLARE, NEL DOCUMENTO UNICO DI PROGRAMMAZIONE, SEZIONI STRATEGICA ED OPERATIVA, AL QUALE SI RIMANDA. Contabilità armonizzata ex D.Lgs. 118/2011 Dopo che, il Comune di Legnano ha aderito dal 2014 alla sperimentazione contabile prevista dal D.Lgs. n. 118/2011, con l esercizio 2015 le nuove disposizioni sono state estese a tutti gli enti locali. Il nuovo sistema contabile ha comportato una serie di importanti cambiamenti nell ambito della gestione dei documenti di programmazione economico-finanziario e nell adozione dei diversi tipi di provvedimenti. Nello specifico, con riferimento alle modalità di impegno delle spese, il nuovo principio contabile applicato della contabilità finanziaria potenziata ora prevede che le obbligazioni giuridiche perfezionate sono registrate nelle scritture contabili al momento della nascita dell obbligazione, imputandole all esercizio in cui l obbligazione viene a scadenza. La scadenza dell obbligazione è il momento in cui l obbligazione diventa esigibile. La consolidata giurisprudenza della Corte di Cassazione definisce come esigibile un credito per il quale non vi siano ostacoli alla sua riscossione ed è consentito, quindi, pretendere l adempimento. Nei fatti, anche a causa della relativa normativa tuttora in costante evoluzione, risulta tuttora in corso l affinamento della nuova gestione contabile con il perdurare di difficoltà legate all indisponibilità di programmi informatici sufficientemente testati. Criteri di valutazione adottati per la formulazione delle previsioni - Le previsioni per gli esercizi sono state effettuate sulla base dei dati storici disponibili corretti in funzione delle nuove e/o diverse esigenze dell ente ed al fine di assicurare il rispetto degli equilibri di bilancio previsti per legge e degli obiettivi di patto di stabilità. Fondo crediti di dubbia esigibilità - Per l individuazione dei crediti soggetti/non soggetti ad accantonamento a fondo crediti di dubbia esigibilità si è seguito quanto previsto dal principio contabile applicato alla contabilità finanziaria (allegato 2 D.Lgs ). Per la determinazione della percentuale di accantonamento si è utilizzato il criterio della media semplice del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata degli ultimi cinque anni. Per alcune tipologia di entrata si è prudenzialmente ritenuto di prevedere uno stanziamento maggiore rispetto al minimo previsto sulla base della conoscenza di specifiche criticità, soprattutto legate a situazioni di crisi aziendale (IMU/ICI). Riguardo i tributi sui rifiuti Tares/Tari, per i quali non risultano disponibili sufficienti dati storici, si è optato per l applicazione di una percentuale inferiore a quella matematicamente risultante e basata sugli incassi definitivi tassa rifiuti/tia anche in considerazione del fatto che, relativamente alla Tares, sono tuttora in corso le attività di sollecito. Per le altre entrate di nuova o recente istituzione, per le quali non è possibile il calcolo su uno storico di cinque anni, si è proceduto per assimilazione con tipologie analoghe. Data la facoltà concessa dal legislatore di graduare temporalmente l'accantonamento da effettuare nel fondo crediti di dubbia esigibilità in misura complessivamente non inferiore, per gli enti "sperimentatori", al 55% per le annualità 2015 e 2016 e al 70% per annualità 2017 dell'ammontare quale determinato nell'apposito prospetto, l'ente si è avvalso di detta possibilità, in previsione dell'avvio di iniziative volte al miglioramento della capacità di riscossione, accantonando le seguenti percentuali con riferimento al valore teorico:

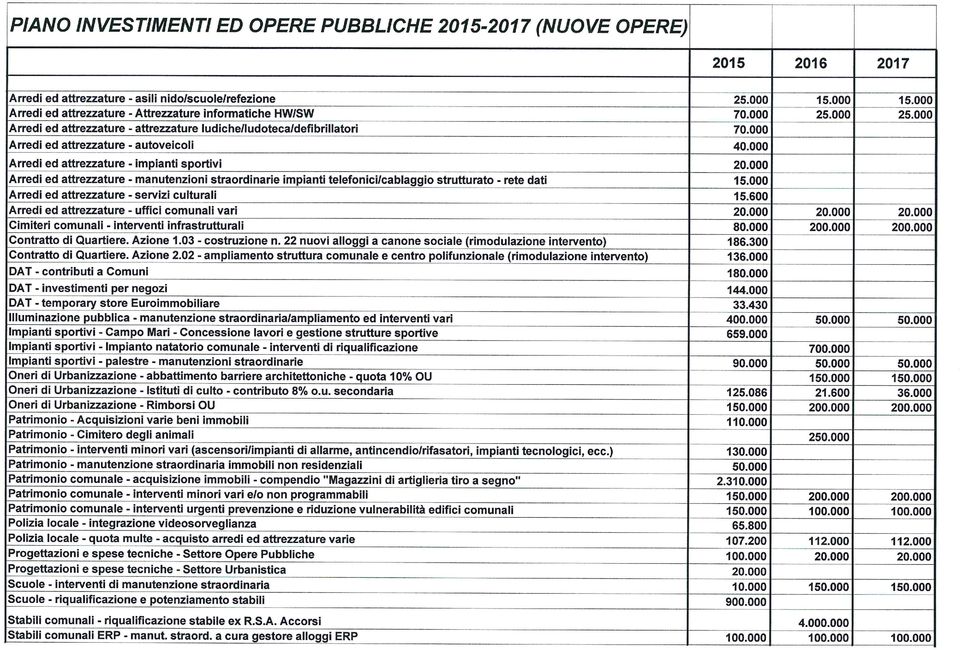

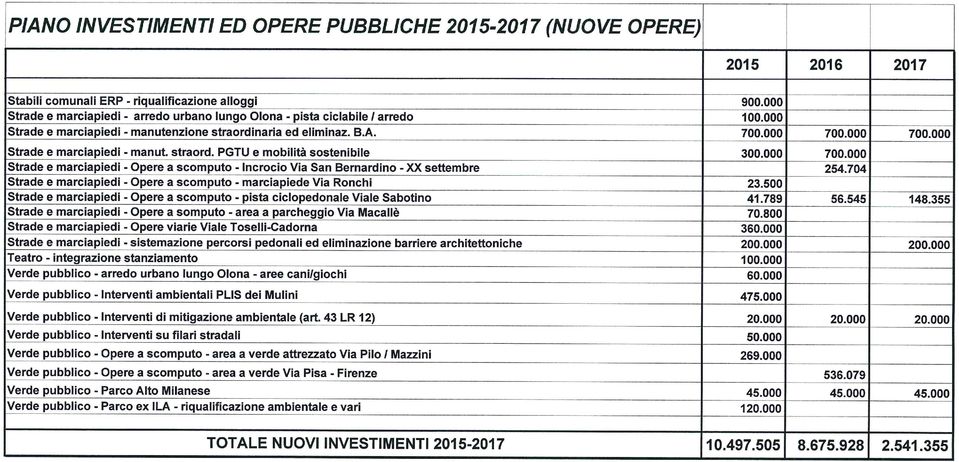

2 - 92,56 % per l'annualità 2015; - 90,80 % per l'annualità 2016; - 90,67 % per l'annualità Gli stanziamenti a fondo crediti di dubbia esigibilità ammontano quindi, nelle varie annualità, rispettivamente a: ,18 per il 2015; ,86 per il 2016; ,23 per il Risultato di amministrazione - Il Comune di Legnano ha provveduto con deliberazione di Consiglio Comunale n. 45 del 19 maggio 2015 all approvazione del rendiconto della gestione Del totale avanzo, la quota di 12,045 milioni deriva dall operazione di riaccertamento straordinario residui legata all adozione della nuova contabilità. La composizione del risultato di amministrazione è riportata nel prospetto seguente: A c c a n to n a m e n to fo n d o c re d iti d i d u b b ia e s ig ib ilità ,4 6 A c c a n to n a m e n to fo n d o ris c h i le g a li ,0 0 A c c a n to n a m e n to tra tta m e n to fin e m a n d a to s in d a c o ,0 9 V in c o li d a le g g e e d a p rin c ip i c o n ta b ili (c o m p re s o v in c o lo s a n z io n i c o d ic e d e lla s tra d a p e r e u ro ,4 2 ) ,1 3 V in c o lo m o n e tiz z a z io n i ,1 6 V in c o lo in v e s tim e n ti ,7 0 V in c o li fo rm a lm e n te a ttrib u iti d a ll'e n te (p e rs o n a le ) ,0 2 V in c o lo d e riv a n te d a tra s fe rim e n ti ,1 9 A v a n z o lib e ro ,4 8 T o ta le a v a n z o a l ,2 3 Nel bilancio di previsione , annualità 2015, risultano applicate quote di avanzo destinate ad investimenti per complessivi ,94. Non risultano applicate quote di avanzo di amministrazione destinate a spese correnti. La quota vincolata per crediti di dubbia e difficile esazione appare congrua con riferimento all ammontare dei relativi residui attivi. La quota liberamente disponibile copre ampiamente eventuali necessità impreviste. Sull utilizzo dell avanzo di amministrazione permangono i vincoli del patto di stabilità. Spese di investimento e relative fonti di finanziamento - L elenco dei principali investimenti in corso/previsti è allegato alla presente nota; i dati contenuti in tali tabelle e quelli seguenti hanno valenza solo significativa in quanto determinati secondo i previgenti principi contabili e, per tale motivo, non risultano direttamente riconciliabili con quanto esposto nei prospetti più prettamente contabili. Quanto sopra premesso, l ammontare degli investimenti attivati in esercizi precedenti (prevalentemente finanziati nell annualità 2015 dal fondo pluriennale vincolato) è pari a circa 9,5 milioni di, a cui si aggiungono investimenti previsti nel triennio per complessivi 21,7 milioni (incluso opere a scomputo 1,4 milioni, concessione di costruzione e gestione 659mila, acquisizione gratuita immobile da demanio 2,3 milioni), di cui in competenza 2015 per complessivi 10,5 milioni, in competenza 2016 per 8,7 milioni e 2017 per 2.5 milioni; i nuovi investimenti si riferiscono prevalentemente a manutenzioni del patrimonio comunale (strade, scuole, alloggi ERP, RSA) a cui si aggiungono interventi per la mobilità sostenibile. Riguardo alle fonti di finanziamento, nel bilancio di previsione , annualità 2015, risulta applicata una quota di avanzo vincolato derivante da contributi finalizzati ad investimenti per il

3 finanziamento di opere di sistemazione stradale dei Viali Toselli\Cadorna, per , una quota dell avanzo per vincoli da obblighi legislativi (legge regionale) destinata ad interventi su edifici di culto per ,71 ed una quota dell avanzo vincolato ad investimenti (destinato ad interventi vari) per ,23; nel complesso l avanzo applicato all esercizio 2015 per spese di investimento ammonta ad ,94. Le quote di avanzo economico di parte corrente appostate a finanziamento degli investimenti (derivanti da quote vincolate proventi per contravvenzioni al codice della strada ammontano rispettivamente a: ,23 per il 2015; ,89 per il 2016; ,89 per il 2017 Non si prevede il ricorso ad indebitamento per il finanziamento di nuovi investimenti nel triennio ; per quanto riguarda le altri fonti di finanziamento la quota prevalente risulta composta da proventi da alienazioni immobiliari, seguono i proventi per permessi di costruire (interamente destinati a spese di investimento ed in moderata crescita nel triennio) ed il possibile accesso a contributi regionali. Per quanto concerne gli investimenti attivati in esercizi precedenti e finanziati nell annualità 2015 dal fondo pluriennale vincolato, si evidenzia che alcuni di questi risultano a valere su contributi finalizzati (contratto di quartiere, isola fluviale, strada collegamento nuovo ospedale). Per tutti gli investimenti previsti sono stati definiti i relativi cronoprogrammi, il cui rispetto resta tuttavia subordinato alla necessità di raggiungere gli obiettivi di patto di stabilità. P.P.P. (partenariato pubblico privato) il bilancio prevede la riproposizione di un intervento di concessione di lavori pubblici ex art. 143 D.Lgs 163/2006 relativo alla progettazione, esecuzione e gestione di strutture sportive presso il campo comunale "G. Mari per un importo complessivo di (di cui relative a spese tecniche a carico dell ente ed a carico di privati). Opere a scomputo con DM del 20 maggio 2015, contenente ulteriori modifiche ed integrazioni ai principi contabili della contabilità armonizzata di cui al D.Lgs 118/2011, è stato disposto che Le entrate concernenti i permessi di costruire destinati al finanziamento delle opere a scomputo di cui al comma 2 dell art. 16 del DPR. 380/2001, sono accertate nell esercizio in cui avviene il rilascio del permesso e imputate all esercizio in cui la convenzione e gli accordi prevedono la consegna e il collaudo delle opere. Anche la spesa per le opere a scomputo è registrata nell esercizio in cui nasce l obbligazione giuridica, ovvero nell esercizio del rilascio del permesso e in cui sono formalizzati gli accordi e/o convenzioni che prevedono la realizzazione delle opere, con imputazione all esercizio in cui le convenzioni e gli accordi prevedono la consegna del bene. A seguito della consegna e del collaudo, si emette il titolo di spesa, versato in quietanza di entrata del bilancio dell ente stesso, all entrata per permessi da costruire (trattasi di una regolazione contabile) ; pertanto, il bilancio di previsione recepisce ora anche le opere a scomputo la cui consegna delle opere è prevista dai documenti di programmazione. Acquisizione di beni immobili demaniali e patrimoniali dello Stato - sempre in applicazione dei nuovi principi contabili, il bilancio di previsione ora recepisce anche le transazioni non monetarie (trasferimenti o conferimenti di beni, permute, ecc.); a tal proposito si segnala, relativamente all esercizio 2015, l acquisizione del compendio immobiliare denominato "Magazzini di artiglieria tiro a segno" per un valore di circa 2,309 milioni di. Garanzie prestate dall ente e contratti relativi a strumenti finanziari derivati o contratti di finanziamento che includono una componente derivata - Non risultano garanzie prestate a favore di altri enti o soggetti e non risultano in essere contratti derivati.

4 Partecipazioni societarie e in enti ed organismi strumentali I commi da 550 a 552 dell art. 1 della Legge 27 dicembre 2013, n. 147 (c.d. Legge di Stabilità 2014 ) prevedono che qualora le aziende speciali, le istituzioni o le società direttamente partecipate presentino un risultato d esercizio o un saldo finanziario negativo, gli Enti locali soci sono obbligati ad accantonare nell anno successivo, in apposito fondo vincolato, un importo pari al risultato negativo non ripianato, in misura proporzionale alla loro quota di partecipazione; per le societa' che redigono il bilancio consolidato, il risultato di esercizio é quello relativo a tale bilancio. Per le sole società che svolgono SPL a rete di rilevanza economica, compresa la gestione dei rifiuti, si deve invece fare riferimento alla differenza tra valore e costi della produzione, così come definiti dall art del Codice Civile, evitando quindi di prendere in considerazione il risultato della gestione finanziaria, della gestione straordinaria e le imposte mentre, L obbligo di effettuare tali accantonamenti al fondo vincolato decorre dall anno 2015, quindi con riferimento al risultato d esercizio o al saldo finanziario dell esercizio 2014; inoltre, è previsto un meccanismo di accantonamento graduale per il triennio ; quindi la previsione andrà a pieno regime solo a partire dal In particolare: a) se l organismo partecipato ha registrato nel triennio un risultato medio negativo, l ente partecipante accantona, in proporzione alla quota di partecipazione: nel 2015 una somma pari alla differenza tra il risultato conseguito nel 2014 e il risultato medio migliorato del 25%; nel 2016 una somma pari alla differenza tra il risultato conseguito nel 2015 e il risultato medio migliorato del 50% nel 2017 una somma pari alla differenza tra il risultato conseguito nel 2016 e il risultato medio migliorato del 75%. Tuttavia, se il risultato d esercizio è peggiore di quello medio registrato nel triennio , l'accantonamento dovrà essere effettuato secondo le modalità sotto indicate. b) se l organismo partecipato ha registrato nel triennio un risultato medio positivo, l ente partecipante accantona, in proporzione alla quota di partecipazione: nel 2015 una somma pari al 25% del risultato negativo conseguito nel 2014; nel 2016 una somma pari al 50% del risultato negativo conseguito nel 2015; nel 2017 una somma pari al 75% del risultato negativo conseguito nel A tal proposito, l accantonamento complessivamente stanziato a bilancio di previsione , esercizio 2015, ammonta ad ,36 in relazione alle perdite di esercizio 2014 fatte registrare da Euroimpresa Legnano S.c.r.l. e dal Consorzio Sistema Bibliotecario Nord Ovest; le altre partecipate dirette hanno fatto registrare risultati positivi o, in caso di risultati negativi, hanno provveduto a ripianare le perdite (ACCAM) o risultano in fase di liquidazione (Legnano Patrimonio S.r.l.). Per le informazioni di dettaglio sugli organismi partecipati si rimanda a quanto riportato nel DUP (documento unico di programmazione) - Sezione strategica. Patto di stabilità Se interamente confermate le previsioni appostate a bilancio , il Comune di Legnano dovrà porre in essere un piano di alienazioni di valore rilevante (9,9 milioni di, di cui 2,35 nell esercizio 2015, 4,15 nel 2016 e 3,4 nel 2017) i cui proventi, eccedenti il fabbisogno finanziario per investimenti, dovranno essere destinati ad estinzioni anticipate di mutui e/o accantonati in uno specifico Fondo patto di stabilità ; con l occasione si evidenzia che l eventuale estinzione anticipata di mutui comporta la corresponsione alla Cassa Depositi e Prestiti (principale istituto prestatore a favore del Comune) di un indennizzo prossimo al 30% del valore residuo del finanziamento.

5 TABELLE DI RACCORDO INVESTIMENTI BILANCIO EX D.LGS. 267/2000 BILANCIO EX D.LGS. 118/2011 La contabilità armonizzata comporta, fra l altro, l appostamento di previsioni di bilancio sulla base di un criterio diverso, quello della competenza finanziaria potenziata (secondo il quale le obbligazioni attive e passive giuridicamente perfezionate sono registrate nelle scritture contabili con imputazione all esercizio nel quale esse vengono a scadere in termini di incassi/pagamenti, ferma restando la necessità, nel caso di investimenti che comportano impegni di spesa scadenti in diversi esercizi finanziari, la necessità di reperire sin dal primo anno la copertura finanziaria per la complessiva spesa), rispetto a quello della ordinaria competenza finanziaria precedentemente utilizzato che prevedeva l impegno di tutta la spesa all annualità in corso al momento del sorgere dell obbligazione giuridica con la quale veniva determinata la somma da pagare, il soggetto titolare del vincolo con l ente e la ragione di tale vincolo, quindi senza alcuna correlazione alla tempistica dei conseguenti pagamenti (con particolare riferimento alle spese di investimento, il previgente criterio consentiva altresì la conservazione a bilancio di somme impegni tecnici pur in assenza di effettivo avvio dell opera entro fine esercizio). Riguardo alle spese di investimento, il nuovo principio prevede che ogni annualità accolga i costi residui (ed i relativi finanziamenti) delle opere in corso di completamento, a cui si aggiungono quelli delle nuove opere avviate e finanziate nel periodo, e quindi scarichi i costi delle stesse opere per la quota da completare (pagare) nelle annualità successive; lo strumento tecnico utilizzato per correlare fra loro le diverse annualità è quello del fondo pluriennale vincolato, un saldo finanziario che, nel garantire la copertura di spese imputate agli esercizi successivi a quello in corso, dovrebbe rendere evidente la distanza temporale intercorrente tra l acquisizione delle risorse e l effettivo impiego delle stesse. Come già precedentemente accennato, al fine di rendere maggiormente leggibile il contenuto del bilancio di previsione con riferimento alle spese di investimento, si allegano i prospetti di dettaglio delle principali spese di investimento in corso al 1 gennaio 2015 e quello dei nuovi investimenti previsti per le annualità

6

7

8

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018. Premessa

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2014-2016 Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota integrativa al bilancio di previsione 2014

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

2^ Giornata di Corso. Dr. PiersanteFabio

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

2^ Giornata di Corso Decreto Legislativo 118/2011 Dr. PiersanteFabio ARMONIZZAZIONE CONTABILE PER GLI ENTI SPERIMENTATORI NEL 2014 2015 2016 2017 Applicazione del Principio di competenza potenziato(all.

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

LA COMPETENZA FINANZIARIA POTENZIATA

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

LA RIFORMA CONTABILE DEGLI ENTI TERRITORIALI LA COMPETENZA FINANZIARIA POTENZIATA D.LGS. 23 GIUGNO 2011 N. 118 CINZIA SIMEONE STRUTTURA DELLA PRESENTAZIONE: 1. LA COMPETENZA FINANZIARIA POTENZIATA 2. IL

Il Fondo crediti di dubbia esigibilità. Michele Petrelli

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

Il Fondo crediti di dubbia esigibilità Michele Petrelli Indice - Il Fondo crediti di dubbia esigibilità: principi - Il Fondo crediti di dubbia esigibilità nel bilancio di previsione - Il Fondo crediti

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

PREVISIONI DEFINITIVE DELL'ANNO PRECEDENTE QUELLO CUI SI RIFERISCE IL BILANCIO (3) previsione di competenza. previsione di competenza

previsione di competenza. previsione di competenza") DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

DI PREVISIONE 2015 - ISTITUZIONE CENTRO OLIMPIA COMUNALE Allegato n.9 - Bilancio di previsione al D.Lgs 118/2011 DI PREVISIONE ENTRATE TITOLO TIPOLOGIA RESIDUI PRESUNTI AL TERMINE DELL'ESERCIZIO PRECEDENTE

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI UDINE 26 marzo 2011 IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA (ottobre 2014) PRESENTAZIONE:

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

DECRETO N. 6931 Del 24/08/2015

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

DECRETO N. 6931 Del 24/08/2015 Identificativo Atto n. 761 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO Oggetto FPV - APPROVAZIONE PROGETTO DI RICERCA RIVOLTO AD APPRENDISTI ASSUNTI AI SENSI DELL

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (ottobre 2014) STRUTTURA DELLA PRESENTAZIONE:

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 9 aprile 2013 ESAMINATI

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

BILANCIO DI PREVISIONE 2016 2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

CONFRONTO CON LE REGIONI SPERIMENTATRICI SULL ARMONIZZAZIONE CONTABILE DELLE REGIONI IL RISULTATO DI AMMINISTRAZIONE (SECONDO L ATTUALE PRINCIPIO APPLICATO) E costituito dal fondo di cassa esistente al

3^ Giornata di Corso. Relatore: Dr. PiersanteFabio

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

Art. 1 (Bilancio di competenza Stato di previsione dell entrata e della spesa)

") Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Legge regionale 27 dicembre 2012, n. 71 Bilancio di previsione della Regione Calabria per l anno finanziario 2013 e bilancio pluriennale 2013-2015. (BUR n. 23 del 17 dicembre 2012, supplemento straordinario

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Riaccertamento straordinario dei residui al 01/01/2015

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

Riaccertamento straordinario dei residui al 01/01/2015 DETERMINAZIONE FONDO CREDITI DI DUBBIA E DIFFICILE ESAZIONE AL 31/12/2014 1 Il Fondo Crediti di dubbia esigibilità Il Principio contabile applicato

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi).

.") Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

Estratto dalla Relazione al bilancio consuntivo per l esercizio finanziario 2012 (aggiunti alcuni schemi di sintesi). 1 Il bilancio consuntivo per l esercizio 2012 è stato approvato con Delibera del Cda

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2015 e Pluriennale 2015/2017 Preambolo SOMMARIO Art. 1 Art. 2 - Bilancio annuale - Bilancio pluriennale Art. 3 - Allegati ex art.

BILANCIO DI PREVISIONE 2016-2018

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI MOZZANICA Provincia di Bergamo BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011)

COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

1- Risultato di esercizio. COMUNE DI BORGOSATOLLO Provincia di Brescia Il Ragioniere comunale Relazione al Rendiconto di gestione Esercizio 2012 La gestione economico-finanziaria dell anno 2012 si è conclusa

COMUNE DI VERGIATE (Provincia di Varese)

") COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

COMUNE DI VERGIATE (Provincia di Varese) RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2010 L ORGANO DI REVISIONE Pasquale rag. Pizzi L ORGANO DI REVISIONE nella Sede Comunale, nel giorno 09/03/2011 ESAMINATI

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Allegato "G" COMUNE DI PARABIAGO PROVINCIA DI MILANO PARABIAGO P.ZA VITTORIA, 7 01059460152 01059460152 BILANCIO DI PREVISIONE ARMONIZZATO 2015/2017 Bilancio di Previsione Armonizzato 2015-2017 (Allegati)

Deliberazione n. 140 /I C./2007

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

Deliberazione n. 140 /I C./2007 REPUBBLICA ITALIANA la CORTE DEI CONTI Sezione di controllo della regione Friuli Venezia Giulia I Collegio composto dai seguenti magistrati: PRESIDENTE: CONSIGLIERE: CONSIGLIERE:

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

RELAZIONE AL CONTO CONSUNTIVO ANNO 2015 ANDAMENTO DELLA GESTIONE Attività costruttiva e gestione del patrimonio immobiliare. Nel corso dell esercizio sono continuati i lavori relativi alla costruzione

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE. 26 maggio 2015

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

Direzione Finanza 2015 01915/024 Area Bilancio GG 4 CITTÀ DI TORINO DELIBERAZIONE DELLA GIUNTA COMUNALE 26 maggio 2015 Convocata la Giunta presieduta dal Sindaco Piero Franco Rodolfo FASSINO sono presenti

il medesimo art. 204, al comma 1, fissa la percentuale del limite di indebitamento degli enti locali al 10% a decorrere dall anno 2015;

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

PROPOSTA DI DELIBERAZIONE OGGETTO: Rinegoziazione dei prestiti concessi alle Province e alle Città Metropolitane dalla Cassa Depositi e Prestiti società per azioni, ai sensi dell art. 1, comma 430, della

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE.

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

REGOLAMENTO PER LA CONCESSIONE DI CONTRIBUTI AI FINI DELLA ELIMIAZIONE DELLE BARRIERE ARCHITETTONICHE. (Approvato con atto di Consiglio comunale n. 81 del 11/11/2005) indice ART. 1 ART. 2 ART. 3 ART. 4

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

L ARMONIZZAZIONE DEI SISTEMI CONTABILI

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

L ARMONIZZAZIONE DEI SISTEMI CONTABILI PROSPETTO DIM OSTRATIVO DEL RISULTATO DI AM M INISTRAZIONE ALLA DATA DEL RIACCERTAM ENTO STRAORDINARIO DEI RESIDUI RISULTATO DI AM M INISTRAZIONE AL 31 DICEM

Relazione. Articolo 1

Disegno di legge concernente "Assesta " Assestamento alla manovra finanziaria per gli anni 2014/2016". Relazione Il presente disegno di legge, composto da 2 articoli, si rende necessario al fine di assestare

Disegno di legge concernente "Assesta " Assestamento alla manovra finanziaria per gli anni 2014/2016". Relazione Il presente disegno di legge, composto da 2 articoli, si rende necessario al fine di assestare

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

FONDO CREDITI DUBBIA ESIGIBILITA

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

Relazione al bilancio e nota integrativa

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

Alla C.A. dei membri del Co.P.E. Catania, lì 22.04.2014 Relazione al bilancio e nota integrativa Il bilancio chiuso al 31/12/2013, di cui la presente relazione costituisce parte integrante, corrisponde

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

IL FONDO PLURIENNALE VINCOLATO E IL RIACCERTAMENTO DEI RESIDUI CINZIA SIMEONE 1 STRUTTURA DELLA PRESENTAZIONE: 1) DEFINIZIONE 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI AMMINISTRAZIONE 4)

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

4 - IL RISULTATO ECONOMICO E IL PROSPETTO DI CONCILIAZIONE Il conto economico, redatto con il supporto delle rilevazioni finanziarie e del prospetto di conciliazione, pone in evidenza un risultato economico

REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

SERVIZIO AMBIENTE REGOLAMENTO PER LA CONCESSIONE DEI CONTRIBUTI PER L ABBATTIMENTO DELLE BARRIERE ARCHITETTONICHE Approvato con Delibera di Consiglio Comunale n.63 del 09.08.2012 1 Sommario ART. 1 - Finalità

RELAZIONE TECNICA SULLA VERIFICA DEGLI

RELAZIONE TECNICA SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO ANNO 2012 Aosta, ottobre 2012 IL DIRIGENTE DELL AREA FINANZIARIA - D.ssa Valeria Zardo - PREMESSE L ordinamento finanziario e contabile degli

RELAZIONE TECNICA SULLA VERIFICA DEGLI EQUILIBRI DI BILANCIO ANNO 2012 Aosta, ottobre 2012 IL DIRIGENTE DELL AREA FINANZIARIA - D.ssa Valeria Zardo - PREMESSE L ordinamento finanziario e contabile degli

CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

CORSO DI FORMAZIONE REVISORI ENTI LOCALI Armonizzazione dei sistemi contabili D.Lgs.118/2011 CARATTERISTICHE DEL BILANCIO Torino, 20 maggio 2014 Cristina CHIANTIA dottori commercialisti Massimo STRIGLIA

COMUNE DI TERTENIA Provincia dell'ogliastra QUADRO GENERALE RIASSUNTIVO TRIENNIO 2015-2017

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

QUADRO GENERALE RIASSUNTIVO TRIENNIO - CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL BILANCIO SPESE CASSA ANNO DI RIFERIMENTO DEL BILANCIO COMPETENZA ANNO DI RIFERIMENTO DEL

BILANCIO DI PREVISIONE 2015 E PLURIENNALE 2015-2017

BILANCIO DI PREVISIONE 2015 E PLURIENNALE 2015-2017 2017 Presentazione a cura del Sindaco Tiziano Tagliani Novembre 2014 Bilancio di previsione 2015 e pluriennale 2015-2017 2017 Premessa Il Comune di Ferrara,

BILANCIO DI PREVISIONE 2015 E PLURIENNALE 2015-2017 2017 Presentazione a cura del Sindaco Tiziano Tagliani Novembre 2014 Bilancio di previsione 2015 e pluriennale 2015-2017 2017 Premessa Il Comune di Ferrara,

2 Confronto con le Regioni sperimentatrici sull armonizzazione contabile

2 Confronto con le Regioni sperimentatrici sull armonizzazione contabile La gestione del bilancio di cassa Giornata di studio Bologna, 01/07/2014 1 REGIONE LIGURIA Direzione Centrale Risorse Strumentali,

2 Confronto con le Regioni sperimentatrici sull armonizzazione contabile La gestione del bilancio di cassa Giornata di studio Bologna, 01/07/2014 1 REGIONE LIGURIA Direzione Centrale Risorse Strumentali,

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

NOTA INTEGRATIVA AL BILANCIO 2015 2017

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

NOTA INTEGRATIVA AL BILANCIO 2015 2017 (PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO art. 9.3 lettera m) La nota integrativa è un documento allegato al Bilancio di Previsione

COMUNE DI CORCIANO. Provincia di Perugia

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Oggetto: Parere del Responsabile dell Area Economico-Finanziaria ai sensi dell art. 153 del D.Lgs 267/2000. Bilancio di previsione anno 2014. Bilancio Pluriennale 2014/2016. Il sottoscritto Stefano Baldoni,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Modifiche e Integrazioni al D. Lgs. 118/2011 inerenti l introduzione della Contabilità Economico-Patrimoniale nelle Regioni ROBERTA SCOLA Staff e Affari Giuridici della Direzione Centrale Risorse Strumentali,

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

IL CDA APPROVA I DATI AL 30 SETTEMBRE 2014 I trimestre I trimestre 2014/2015 2013/2014 Importi in milioni di Euro Assolute % Ricavi 53,3 55,6 (2,3) -4,1% Costi operativi 62,3 55,9 6,4 +11,4% Ammortamenti

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

Regione Lazio. Atti della Giunta Regionale e degli Assessori 21/11/2013 - BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 96

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 19 novembre 2013, n. 385 Approvazione dei criteri e modalità per l'utilizzo del Fondo per prevenire e combattere il fenomeno dell'usura,

Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 19 novembre 2013, n. 385 Approvazione dei criteri e modalità per l'utilizzo del Fondo per prevenire e combattere il fenomeno dell'usura,

Presidenza del Consiglio dei Ministri

Presidenza del Consiglio dei Ministri IL MINISTRO PER LE POLITICHE GIOVANILI E LE ATTIVITA SPORTIVE Visto il decreto legge 18 maggio 2006, n. 181, convertito con modificazioni dalla legge 17 luglio 2006,

Presidenza del Consiglio dei Ministri IL MINISTRO PER LE POLITICHE GIOVANILI E LE ATTIVITA SPORTIVE Visto il decreto legge 18 maggio 2006, n. 181, convertito con modificazioni dalla legge 17 luglio 2006,

BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

Allegato PR PROVINCIA DI SAVONA BILANCIO DI PREVISIONE 2014 PARERE CONTABILE DEL RESPONSABILE DI RAGIONERIA Dott.ssa Patrizia Gozzi A cura del Servizio Bilancio e Programmazione Finanziaria Il Dirigente

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

Contabilizzazione dei mutui a cura di Mauro Bellesia - Dirigente Comune di Vicenza - Pubblicista Rilevazioni contabili: vecchia e nuova contabilità a confronto Premessa La Rubrica Rilevazioni contabili:

RELAZIONE. Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

RELAZIONE Al bilancio consuntivo 2014 dell Associazione sulla strada Onlus Il sottoscritto Dott. Mario Guida dirigente del Ministero dell Economia e delle finanze, Revisore contabile iscritto nell apposito

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania.

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

Legge regionale 4 dicembre 2015, n. 16. Quarta variazione al Bilancio di previsione finanziario per il triennio 2015-2017 della Regione Campania. IL CONSIGLIO REGIONALE ha approvato IL PRESIDENTE DELLA

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

RENDICONTO DELLA GESTIONE DELL ESERCIZIO 2014 CONTABILITA ECONOMICO PATRIMONIALE Relazione Conto economico e stato patrimoniale Maggio 2014 1 Relazione economica 2014 Il D.Leg.vo n. 77/1995 ha introdotto

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13. DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres.

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

L.R. 1/2005, art. 2, c. 58 e 59 B.U.R. 30/3/2005, n, 13 DECRETO DEL PRESIDENTE DELLA REGIONE 22 marzo 2005, n. 077/Pres. Regolamento per la determinazione dei criteri e delle modalità per il concorso delle

CITTÀ DI POTENZA. Deliberazione della Giunta Comunale n. 195 del 11/11/2009. Potenza, novembre 2009.

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

CITTÀ DI POTENZA LINEE GUIDA PER LA ISTITUZIONE DI FORME DI PREVIDENZA ED ASSISTENZA COMPLEMENTARE PER IL PERSONALE DELLA POLIZIA MUNICIPALE DI POTENZA FINANZIATE AI SENSI DELL ART. 208 D.Lgs. 285/92 e

PRESIDENZA DEL CONSIGLIO COMUNALE

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

PRESIDENZA DEL CONSIGLIO COMUNALE in collaborazione con Giornate Seminariali di Studi sul tema: Principi e metodologie del nuovo sistema contabile di Regioni, Province e Comuni di cui al D. Lgs. 23 giugno

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Armonizzazione Contabile e Fattura Elettronica. Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

Armonizzazione Contabile e Fattura Elettronica Relatore: dott. Vincenzo Cuzzola ATRIPALDA 20 aprile 2015 CORRELAZIONE TRA FATTURA ELETTRONICA REGISTRO UNICO DELLE FATTURE ARMONIZZAZIONE DEL BILANCIO Sul

LA GIUNTA REGIONALE. VISTA la legge regionale 24 Dicembre 2010, n. 8 Bilancio di previsione della Regione Lazio per l'esercizio 2011;

Oggetto: Percorsi triennali di IeFP Sistema di finanziamento e piano di riparto delle risorse finanziarie da erogare alle Province per l anno scolastico e formativo 2011-2012. LA GIUNTA REGIONALE SU PROPOSTA

Oggetto: Percorsi triennali di IeFP Sistema di finanziamento e piano di riparto delle risorse finanziarie da erogare alle Province per l anno scolastico e formativo 2011-2012. LA GIUNTA REGIONALE SU PROPOSTA

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza