CIVIS e Altri servizi telematici nuove opportunità per gli intermediari.

|

|

|

- Davide Orsini

- 8 anni fa

- Visualizzazioni

Transcript

1 CIVIS e Altri servizi telematici nuove opportunità per gli intermediari. Dott. Giuseppe Scolaro ODCEC di Torino Torino 22 novembre

2 I Servizi telematici di front office e la PEC CIVIS IRIS SIRIA PAGAMENTI REGISTRO WEB Comunicazioni MODELLO AA5/6 RIMBORSI IVA UE La PEC e la domiciliazione elettronica del contribuente per l inoltro di istanze e risposte ai questionari. L accesso con certificato CNS al servizio telematico e l inoltro delle richieste di attivazione o revoca per l accesso al cassetto fiscale quale intermediario. 2

3 3 CIVIS - luci e ombre Gestione degli avvisi di irregolarità dalla propria scrivania. La procedura consente all intermediario di gestire l avviso di irregolarità a lui trasmesso o trasmesso direttamente al contribuente, attraverso la rappresentazione testuale degli elementi necessari all ufficio dell agenzia per la rimozione delle irregolarità segnalate. Riscontro positivo nella gestione dei versamenti non abbinati, dei ravvedimenti operosi non rilevati. Il mancato abbinamento di versamenti effettuati, ancorché con ravvedimento operoso, sono facilmente risolvibili con la comunicazione degli estremi di versamento, Riscontro positivo su rettifica di crediti erronei, IVA, IRPEF, IRES, IRAP, Addizionali, Contributi INPS. In caso di rettifica del credito esposto in dichiarazione si possono evidenziare gli errori materiali eventualmente compiuti in fase di compilazione che non pregiudicano la corretta esposizione del credito rettificato. Impossibilità di gestione degli avvisi recanti l indicazione di maggior credito spettante Gli avvisi di irregolarità recanti l annotazione di maggior credito spettante non sono gestibili. Impossibilità di allegazione documenti a supporto dei chiarimenti testuali. La procedura non consente la trasmissione di documenti a supporto dei chiarimenti testuali.

4 4 IRIS SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 1 IRIS è la piattaforma Web per la registrazione telematica dei contratti di beni immobili ad uso abitativo e delle relative pertinenze (fino a tre per ogni unità abitativa) Il modello telematico è utilizzabile per: - registrare il contratto e liquidare l imposta di registro e di bollo; - gestire l addebito delle imposte liquidate sul conto corrente acceso presso banca convenzionata per il pagamento del modello F23, ovvero presso l ufficio postale.- Chi può utilizzare IRIS: I Locatori persone fisiche, (in caso di cointestatari: non superiori a 3) non esercenti attività d impresa, arte o professione. I Conduttori persone fisiche (in caso di condivisione: non superiore a 3).non esercenti attività d impresa arte o professione. Il contratto ha ad oggetto 1 sola unità abitativa ed eventualmente una o più pertinenze (queste ultime non superiori a 3). L immobile concesso il locazione e la sua pertinenza deve essere censito al catasto fabbricati con attribuzione di rendita. Il contratto disciplini esclusivamente il rapporto locativo Il contratto non dia diritto all applicazione di agevolazioni per il pagamento dell imposta di registro (come nel caso dei contratti a canone concordato nei Comuni ad alta densità abitativa). L intermediario per l utilizzo di IRIS deve ricavare il codice PIN per l utilizzo, composto dai primi 8 caratteri in posizione dispari del PINCODE.

5 IRIS SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 2 Registrazione e pagamento in 3 step Compilazione dati anagrafici di locatori e conduttori. Compilazione degli estremi catastali dell immobile locato e delle sue pertinenze Calcolo delle imposte (registro e bollo) e invio della richiesta di addebito delle stesse sul conto corrente bancario o postale. Il contratto di locazione non è allegato alla richiesta, ma è da conservare sottoscritto dalle parti insieme alla ricevuta di presentazione rilasciata dal servizio telematico. 5

6 IRIS SIRIA: strumenti semplificati per la registrazione dei contratti di locazione. - 3 SIRIA è l applicazione WEB che è utilizzabile per la registrazione dei contratti di locazione ad uso abitativo, nel caso il cui il/i Locatore/i abbia/no optato per l applicazione della cedolare secca sugli affitti. Anche in questo caso l applicazione è utilizzabile ove sussistano le condizioni note come regola del 3 (massimo tre Locatori e tre conduttori) Con SIRIA la gestione avviene in due step: La compilazione dei dati anagrafici del locatore e del conduttore La compilazione degli estremi catastali dell immobile ad uso abitativo e dell eventuale pertinenza ed infine l invio della domanda di registrazione Il contratto non è allegato alla domanda di registrazione, ma va conservato sottoscritto dalle parti unitamente alla ricevuta di presentazione rilasciata dal servizio telematico. 6

Con SIRIA la gestione avviene in due step: La")

7 Le vie telematiche per la registrazione dei contratti di locazione. Applicazione IRIS SIRIA Locazioni WEB Contratti di locazione Utilizzo Registrazione di contratti locativi e pagamento imposta di registro e bollo, in misura non agevolata, per immobili ad uso abitativo e sue pertinenze stipulati da persone fisiche non esercenti attività d impresa, arte e professione. Registrazione di contratti locativi contratti da persone fisiche, aventi ad oggetto immobili ad uso abitativo e sue pertinenze, ove il/i Locatore/i abbia optato per la cedolare secca. Registrazione di contratti locativi e pagamento di imposta di registro e bollo per tutte le tipologie di contratti di locazione, con eccezione di quelli rientranti nella casistica SIRIA. 7

8 PAGAMENTI REGISTRO WEB Il soggetto abilitato all utilizzo dei servizi telematici Entratel o Fisco on line, può procedere al pagamento dell imposta di registro per le annualità successive alla registrazione del contratto pluriennale, ovvero pagare l imposta per la proroga del contratto e la sua risoluzione. I contratti che vedono il soggetto abilitato quale parte del contratto sono selezionabili dall elenco risultante presso l anagrafe tributaria. E sufficiente selezionare il contratto e inserire le coordinate del proprio conto corrente bancario o postale per inoltrare la richiesta di addebito dell imposta. 8

9 Il pagamento dell imposta di registro per le annualità successive nei contratti pluriennali Applicazione Pagamento Registro WEB Contratti di locazione Pagamenti successivi Utilizzo Pagamento dell imposta di registro per le annualità successive dei contratti pluriennali registrati, pagamento dell imposta in caso di proroga o risoluzione del contratto. Utilizzabile solo per i contratti in cui il soggetto abilitato al servizio è parte del contratto. Inoltro delle richieste di addebito su c/c del contraente o dell intermediario, dell imposta di registro per le annualità successive, proroghe o risoluzione di contratti pluriennali. Utilizzabile da parte del soggetto intermediario abilitato Entratel. 9

10 Il pagamento on line del modello F23 L agenzia delle Entrate ha reso disponibile l applicazione Web per la compilazione on line del modello F23. L applicazione consente solo la compilazione e la generazione della stampa del modello compilato con l ausilio di alcuni controlli che garantiscono la corretta compilazione. L applicazione è raggiungibile al link: ome/cosadevifare/versare/f23/programma+di+compilazio ne+f23/indice+programma+compilazione_stampa+f23 Il pagamento tramite il servizio telematico del modello F23 è l anello mancante alla possibilità di compilazione on line del modello. Si auspica la possibilità di consentire la gestione del flusso di pagamento per gli atti privati, gli atti giudiziari e le denunce di successione. 10

11 Comunicazioni anagrafiche modello AA5/6 L intermediario abilitato al servizio Entratel, può gestire le comunicazioni di variazione dei dati anagrafici (denominazione, sede, legale rappresentante) o l avvenuta estinzione, fusione, concentrazione, trasformazione dei soggetti dieversi dalle persone fisiche non obbligati alla dichiarazione di inizio attività IVA. L applicazione è accessibile attraverso il PIN ricavato dal PINCODE del soggetto abilitato. L applicazione consente: Compilare nuova comunicazione di Variazione dati per il soggetto Compilare una nuova comunicazione di Estinzione per il soggetto Aprire comunicazioni in corso di compilazione Preparare il file da autenticare ed inviare Visualizzare comunicazioni inviate. 11

12 La gestione telematica delle richieste di rimborso IVA UE L intermediario abilitato può gestire le pratiche di rimborso IVA da inoltrare agli stati membri della UE, nei quali l operatore economico italiano ha effettuato operazioni assoggettate ad IVA, ai sensi degli art. 38-bis1, 38-bis2 e 38-ter del DPR 633/1972. L intermediario deve operare mediante delega alla rappresentanza del contribuente, rilasciata ai sensi dell art. 63 del DPR 600/1973, da conservare agli atti ed esibire su richiesta dell Amministrazione. L applicazione WEB dopo aver inserito i dati anagrafici del contribuente e selezionato il paese UE cui deve essere inoltrata l istanza, consente di gestire i documenti fiscali che danno titolo alla richiesta di rimborso (fatture, note di importazione). I dati dei singoli documenti sono da inserire attraverso la maschera di caricamento presente nella pagina WEB. Per ogni fattura devono essere riportati gli estremi del documento l anagrafica dell emittente, la data, il numero progressivo e la descrizione dei beni che sono oggetto della fattura. I documenti costituenti titolo per il rimborso possono formare oggetto di allegazione, mediante digitalizzazione degli stessi. 12

13 L istanza di rimborso si compone inoltre di una sezione per l autocertificazione delle condizioni che lo legittimano al rimborso- Al termine della compilazione la sezione del riepilogo sono riepilogati i dati inseriti nella compilazione dell istanza. L istanza correttamente compilata è soggetta a validazione per il controllo della corretta compilazione, Ed infine l istanza è trasmessa dall applicazione WEB in via telematica al Centro Operativo di Pescara, che la inoltrerà all Amministrazione del PAESE UE che gestirà il rimborso. L applicazione consente di interrompere le fasi di compilazione e di riprenderle successivamente, a condizione che siano stati inseriti i dati anagrafici del richiedente il rimborso e lo stato di destinazione dello stesso. L iter di avanzamento di ciascuna istanza è visualizzabile a video nel pannello Lista delle richieste di rimborso 13

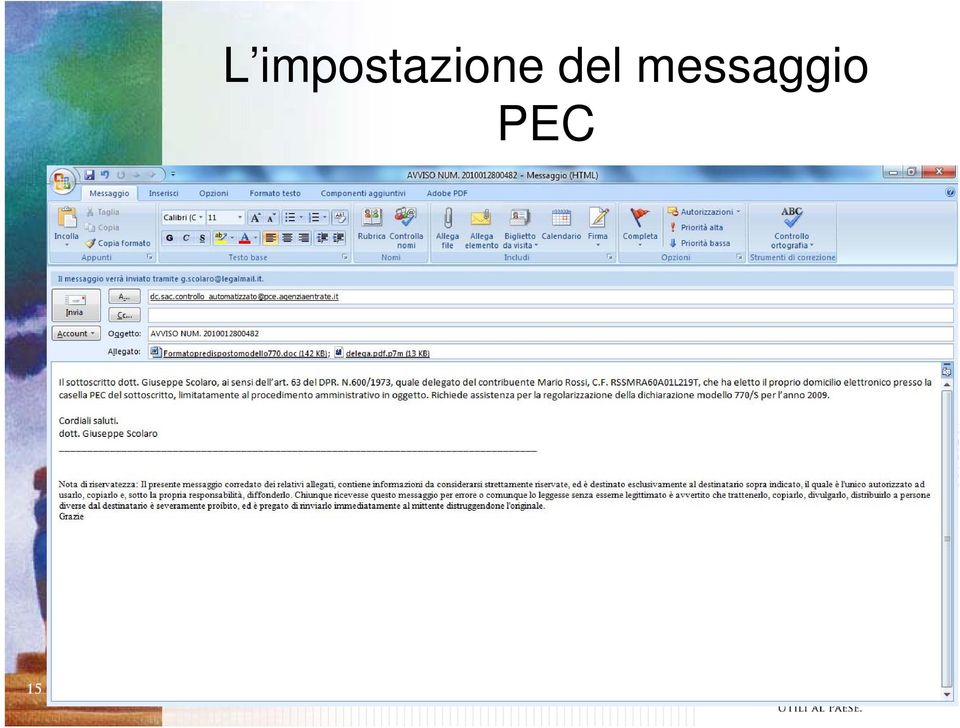

14 L Utilizzo della PEC per l inoltro di istanze e documenti. Gli intermediari possono già oggi gestire l inoltro di messaggi di posta elettronica certificata per fornire i necessari chiarimenti in merito ai controlli automatizzati delle dichiarazioni 730, Unico e 770. La comunicazione che prevede l allegazione di un modello compilabile per l inoltro dei chiarimenti, deve essere strutturata e indirizzata alla casella dc.sac.controllo_automatizzato@pce.agenz iaentrate.it 14

15 15 L impostazione del messaggio PEC

16 Gli allegati al messaggio PEC Il messaggio PEC per la gestione di Comunicazioni o Avvisi di Irregolarità può contenere anche altri allegati. Dichiarazione su modulo ministeriale, Modelli di versamento F24 Gli allegati al messaggio anche compressi (file.zip) non devono superare i 5 MB. 16

17 Gestione documentale a mezzo PEC Con la dotazione della casella PEC a tutte le direzioni provinciali, è ipotizzabile la gestione della presentazione documentale non soggetta a imposta di bollo a mezzo PEC I documenti presentabili attraverso messaggi strutturati contenente il codice dell atto amministrativo, l anno d imposta, l imposta oggetto dell atto e il codice fiscale del contribuente, sono almeno

18 18 Le istanze presentabili a mezzo PEC Istanza di rimborso, irpef, ires, irap, addizionale regionale e comunale Istanza di autotutela per l annullamento di avvisi di accertamento, avvisi di liquidazione e/o avvisi di irrogazione sanzioni. Istanza di sgravio di cartella di pagamento. Memoria difensiva relativa al pvc Modello di delega per l accesso o la revoca di accesso, al cassetto fiscale per conto del contribuente Risposta alla richiesta di presentazione documenti ai sensi dell art. 36-ter del DPR n. 600/1973 Risposte a questionari in cui sono richiesti la produzione di documenti diversi dalle scritture contabili. Richiesta per il rilascio di certificazioni circa le pendenze tributarie- Comunicazione preventiva per l effettuazione di operazioni Intra- UE Comunicazione inerente l installazione di misuratori fiscali..istanza di accertamento con adesione

19 19 La delega alla rappresentanza del contribuente Tutti i messaggi PEC contenenti la presentazione di istanze è memorie devono contenere in allegato la delega alla rappresentanza rilasciata dal contribuente, sottoscritta in forma autografa e autenticata con dispositivo di firma digitale dal professionista delegato. La delega deve contenere anche l elezione della domiciliazione elettronica del contribuente presso la PEC del professionista, limitata alla gestione del procedimento.

20 Gli allegati Tutti gli allegati a supporto di istanze, memorie, risposte a questionari possono essere prodotti in formato digitale attraverso acquisizione di copia per immagine dell originale, dichiarandone in calce al documento digitale, ove necessario, la conformità ai sensi dell art. 22, comma 3 del D.Lgs n. 82/2005, come modificato dal D.Lgs. n. 235/

21 Esemplificazione messaggio PEC per istanza di accertamento con adesione 21

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 22 gennaio 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione

Il modello RLI. Richiesta di registrazione contratti di locazione e affitto di immobili

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

Il modello RLI Richiesta di registrazione contratti di locazione e affitto di immobili Roma, 11 Marzo 2014 1 Indice Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei

OGGETTO: Nuovo modello di registrazione contratti di locazione

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Roma, 12/02/2014 Ai gentili Clienti Loro sedi OGGETTO: Nuovo modello di registrazione contratti di locazione Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza

Locazione e affitto di beni immobili INDICE

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Circolare per la Clientela - 29.1.2014, n. 4 Locazione e affitto di beni immobili -Nuovo modello di registrazione- Pagamento dei tributi con il modello "F24 ELIDE" INDICE 1 Premessa 2 Nuovo modello di

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

Spett.li Clienti Loro Sedi, lì 29 Gennaio 2014 OGGETTO: novità in materia di contratti di locazione e affitto di beni immobili A breve diventeranno operative alcune novità concernenti i contratti di locazione

STUDIO CATELLANI COMMERCIALISTI -REVISORI CONTABILI

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare 3/2014 STUDIO CATELLANI Spett.li clienti in indirizzo Reggio Emilia, li 27/02/2014 Locazione e affitto di beni immobili - Nuovo modello di registrazione - Pagamento dei tributi con il modello

Circolare n. 3 del 3 marzo 2014

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Circolare n. del marzo 014 Le novità nella registrazione delle locazioni immobiliari Indice 1. Premessa. Il Nuovo modello RLI per la registrazione dei contratti di locazione e affitto di beni immobili.1

Fiscal Flash N. 04. Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca. La notizia in breve 14.01.

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Fiscal Flash La notizia in breve N. 04 14.01.2014 Locazione: nuovo modello RLI per la registrazione e opzione per la cedolare secca Pubblicato il nuovo modello RLI, che soppianterà definitivamente dal

Circolare N.10 del 22 Gennaio 2014

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

Circolare N.10 del 22 Gennaio 2014 Locazioni immobiliari. Debutta il nuovo modello RLI Gentile cliente, con la presente desideriamo informarla che l Agenzia delle Entrate ha reso disponibile online il

LOCAZIONI WEB. Guida operativa

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

LOCAZIONI WEB Guida operativa INDICE 1. PREMESSA...3 2. MODALITÀ DI UTILIZZO DEL PROGRAMMA...4 3. FUNZIONALITÀ OPERATIVE...6 a) Compilazione di un nuovo contratto...7 1. Locatore...7 2. Conduttore...8

Gecom Paghe. Comunicazione per ricezione telematica dati 730-4. ( Rif. News Tecnica del 14/03/2014 )

") Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Gecom Paghe Comunicazione per ricezione telematica dati 730-4 ( Rif. News Tecnica del 14/03/2014 ) TE7304 2 / 16 INDICE Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4...

Vito SARACINO Dottore Commercialista Revisore Contabile

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

MODELLO PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI (MODELLO RLI) a cura del Dott. Vito SARACINO e in Bitonto (BA) Il Direttore dell Agenzia

Il PIN Fisconline. per l accesso ai servizi telematici. Ufficio Formazione comunicazione e sviluppo Ufficio Gestione tributi

Il PIN Fisconline per l accesso ai servizi telematici Che cos è il PIN Fisconline? E un codice di autenticazione per accedere ai servizi fiscali on line con registrazione dell Agenzia delle Entrate 2 Dove

Il PIN Fisconline per l accesso ai servizi telematici Che cos è il PIN Fisconline? E un codice di autenticazione per accedere ai servizi fiscali on line con registrazione dell Agenzia delle Entrate 2 Dove

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

CIRCOLARE N. 30-2006 DEL 16.09.2006 VERSAMENTI FISCALI E PREVIDENZIALI: IL NUOVO F24 TELEMATICO L art. 37, comma 49, D.L. n. 223/2006, convertito in legge n. 248/2006, stabilisce che i soggeti titolari

Locazioni immobiliari: debutta il nuovo modello RLI

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

CIRCOLARE A.F. N. 10 del 22 Gennaio 2014 Ai gentili clienti Loro sedi Locazioni immobiliari: debutta il nuovo modello RLI Premessa Con il provvedimento del direttore dell Agenzia delle Entrate del 10.01.2014

DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il fisco telematico e i servizi agli operatori professionali DA ENTRATEL A I SERVIZI TELEMATICI INTEGRATI. QUALI OPPORTUNITA PER L UTENZA PROFESSIONALE. Dott.

N. 42519 /2016 protocollo

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

N. 42519 /2016 protocollo Modificazioni alle istruzioni del modello Comunicazione per la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall Agenzia delle entrate, approvate

Conservazione elettronica della fatturapa

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Conservazione elettronica della fatturapa Tanti i dubbi legati agli adempimenti amministrativi e in Unico 2015. Lo scorso 31.03.2015 si è realizzato il definitivo passaggio dalla fattura cartacea a quella

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Anno 2014 N.RF091. La Nuova Redazione Fiscale ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

Anno 2014 N.RF091 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO ISCRIZIONI AL 5 PER MILLE 2014 - INDICAZIONI DELLE ENTRATE RIFERIMENTI CIRCOLARE AG. ENTRATE N. 7 DEL

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE Dati Studio: Studio Persona di riferimento Indirizzo CAP Comune PR Partita IVA Codice fiscale Telefono Cellulare Fax E-mail Indirizzo PEC Dati

SCHEDA RACCOLTA DATI CONTRATTO DI LOCAZIONE REGISTRAZIONE Dati Studio: Studio Persona di riferimento Indirizzo CAP Comune PR Partita IVA Codice fiscale Telefono Cellulare Fax E-mail Indirizzo PEC Dati

Rag. Renzo Del Rosso. OGGETTO: Modalità di accesso al 730 precompilato. Massa e Cozzile, li 01 aprile 2014. Circolare n 10

Massa e Cozzile, li 01 aprile 2014 Circolare n 10 Ai gentili Clienti Loro sedi OGGETTO: Modalità di accesso al 730 precompilato Gentile Cliente, con Provvedimento del 23 febbraio 2015 l Agenzia delle Entrate

Massa e Cozzile, li 01 aprile 2014 Circolare n 10 Ai gentili Clienti Loro sedi OGGETTO: Modalità di accesso al 730 precompilato Gentile Cliente, con Provvedimento del 23 febbraio 2015 l Agenzia delle Entrate

SCADENZIARIO FISCALE PER IL MESE DI. Gennaio 2011. Approfondimento su: Rendicontazione del 5 per mille dell irpef

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

SCADENZIARIO FISCALE PER IL MESE DI Gennaio 2011 Approfondimento su: Rendicontazione del 5 per mille dell irpef Sab. 15 (termine prorogato a lunedì 17) Fattura differita Scade oggi il termine per l emissione

INDICE. 5 Condizioni per il perfezionamento dei pagamenti dei debiti... 8

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

D O T T. C A R L O O R S E N I G A Commercialista - Revisore Contabile 20123 - MILANO Via Vincenzo Monti, 32 Tel. +39.02.36.55.04.76 Fax +39.02.89.07.49.33 Circolare n. 1 del 18 febbraio 2014 Compensazione

Locazioni tra novità e semplificazioni

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Numero 20/2014 Pagina 1 di 9 Locazioni tra novità e semplificazioni Numero : 20/2014 Gruppo : IMMOBILI Oggetto : LE NOVITÀ SUI CONTRATTI DI LOCAZIONE DI IMMOBILI Norme e prassi : PROVVEDIMENTI DELL'AGENZIA

Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC

Trieste, 7 maggio 2010 Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC Agenzia delle Entrate Settore Gestione Tributi 1 Comunicazione

Trieste, 7 maggio 2010 Controllo automatizzato delle dichiarazioni: domiciliazione degli esiti presso gli intermediari e assistenza tramite PEC Agenzia delle Entrate Settore Gestione Tributi 1 Comunicazione

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

COSA È LA CEDOLARE SECCA SUGLI AFFITTI?

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

COSA È LA CEDOLARE SECCA SUGLI AFFITTI? È un nuovo regime di tassazione agevolata sugli affitti introdotto dall art.3 del decreto legislativo n. 23/2011. Consiste nell applicare al canone annuo di locazione

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

La manovra governativa antielusione MOD. F24

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

MOD. F24 1 MOD. F24 Normativa e prassi - Art. 37, comma 49 D.L. 223/2006 - Comunicato stampa Agenzia delle Entrate 5 settembre 2006 - Comunicato stampa Agenzia delle Entrate 6 settembre 2006 - Comunicato

I chiarimenti dell'agenzia sulla precompilata

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

DICHIARAZIONI I chiarimenti dell'agenzia sulla precompilata di Alessandro Bonuzzi Con la circolare n.26/e di ieri l Agenzia delle Entrate fornisce chiarimenti su questioni interpretative riguardanti la

Direzione Provinciale di Barletta-Andria-Trani. Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

Direzione Provinciale di Barletta-Andria-Trani Ufficio Territoriale di Barletta GUIDA SOFTWARE RLI ISTRUZIONI PER LA COMPILAZIONE ED IL SUCCESSIVO INVIO DEL MODELLO DI RICHIESTA DI REGISTRAZIONE Di seguito

Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]

![Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]](/thumbs/26/6981185.jpg "Comune. di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013]") Comune di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013] - 1 - PER LE ATTIVITÀ PRODUTTIVE È PREVISTO L OBBLIGO DI PRESENTAZIONE DI TUTTE LE PRATICHE E LORO INTEGRAZIONE ESCLUSIVAMENTE

Comune di Borgo a Mozzano GUIDA ALLA PRESENTAZIONE ON LINE DI PRATICHE SUAP [2013] - 1 - PER LE ATTIVITÀ PRODUTTIVE È PREVISTO L OBBLIGO DI PRESENTAZIONE DI TUTTE LE PRATICHE E LORO INTEGRAZIONE ESCLUSIVAMENTE

CIRCOLARE NOVITÀ PER LA REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE IMMOBILIARI

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

Supporto On Line Allegato FAQ FAQ n.ro MAN-8GC9MT64576 Data ultima modifica 28/04/20111 Prodotto Dichiarazioni Fiscali Modulo Persone Fisiche Oggetto Cedolare Secca Normativa e Modalità Operative Cedolare

www.rizzatodainese.it consulenza economico-giuridica, tributaria e del lavoro

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

L OPZIONE PER LA CEDOLARE SECCA SUGLI AFFITTI Giovedì 7 aprile u.s è entrato in vigore il decreto sul federalismo municipale e con esso l opzione per la (articolo 3 del d.lgs 23/2011). La " sugli affitti"

Scolari & Partners T a x a n d l e g a l

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

A tutti i Signori Clienti loro sedi Saronno, 17 Aprile 2011 Oggetto: Circolare del 17.04.2011 Argomento nr. 1) LA CEDOLARE SECCA SUGLI AFFITTI - REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto

PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

Centro Telematico PASSAGGIO DALLA DICHIARAZIONE CARTACEA ALLA DICHIARAZIONE TELEMATICA La legge 662/1996, collegata alla finanziaria 1997, ha conferito al Governo una delega per emanare decreti legislativi

STUDIO MARCARINI & ASSOCIATI

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

STUDIO MARCARINI & ASSOCIATI DR MICHAELA MARCARINI RAG. PAOLA PIZZELLI RAGIONIERE COMMERCIALISTA DR FULVIO PIZZELLI DR BRUNO OLTOLINI ESPERTO CONTABILE DR MATTEO SOZZI Milano, 31 gennaio 2014 CIRCOLARE

La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè:

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

CEDOLARE SECCA La cedolare secca sugli affitti è un'imposta che, se scelta, sostituisce quelle ordinariamente dovute sulle locazioni e, cioè: l Irpef e le addizionali sul reddito degli affitti l imposta

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

Agenzia delle Entrate Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni % Da gennaio 2010 è attiva una procedura automatizzata che sottopone a controllo

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

La cedolare secca dovrebbe servire a semplificare il pagamento delle imposte sui contratti di locazione.

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Milano, 22 aprile 2011 Egregi Signori Clienti Loro indirizzi Circolare n. 05-2011 OGGETTO: CEDOLARE SECCA AFFITTI In alternativa al regime ordinario vigente per la tassazione del reddito fondiario ai fini

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 67 10.04.2015 CU2015: le modalità di rilascio Fornite le modalità alternative di rilascio della Certificazione Unica 2015 Categoria:

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 67 10.04.2015 CU2015: le modalità di rilascio Fornite le modalità alternative di rilascio della Certificazione Unica 2015 Categoria:

5 per mille per enti del volontariato e Asd

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Periodico informativo n. 56/2015 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo informarla che l articolo 1, comma 154, della legge 23 dicembre

Direzione Regionale. il Comune di, con sede in, Via C.F., legalmente rappresentato da, nella sua qualità di, giusta delibera n. del.

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

TS/CS (SC) Direzione Regionale CONVENZIONE TRA L AGENZIA DELLE ENTRATE E IL COMUNE DI PER IL PAGAMENTO DELLA TASSA/CANONE PER L OCCUPAZIONE DI SPAZI ED AREE PUBBLICHE, DELLE SANZIONI E DEGLI INTERESSI

Versamenti F24 telematici. FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

Versamenti F24 telematici FORUM PA 2007 Pagamenti elettronici nella PA Roma, 25 maggio 2007 Argomenti trattati Il sistema del versamento unificato: evoluzione Semplificazione del rapporto fisco/cittadino:

La fatturazione elettronica

La fatturazione elettronica Corso Nuove tecnologie e diritto a.a. 2007/2008 Claudia Cevenini claudia.cevenini@unibo.it D.Lgs. 20 febbraio 2004, n. 52 Attuazione della direttiva 2001/115/CE che semplifica

La fatturazione elettronica Corso Nuove tecnologie e diritto a.a. 2007/2008 Claudia Cevenini claudia.cevenini@unibo.it D.Lgs. 20 febbraio 2004, n. 52 Attuazione della direttiva 2001/115/CE che semplifica

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

GUIDA PRATICA ALLA CEDOLARE SECCA

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

GUIDA PRATICA ALLA CEDOLARE SECCA Normativa regolata dall'art. 23 del D.Lgs. 23/2011 con l'analisi della circolare dell'agenzia delle Entrate 26 del 01 giugno 2011. PREMESSA E stata introdotta a partire

OGGETTO: 5 per mille per enti del volontariato e Asd

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio del 08.04.2015 Ai gentili Clienti Loro sedi OGGETTO: 5 per mille per enti del volontariato e Asd Gentile Cliente, con la stesura del presente documento intendiamo

Circolare N.27 del 23 febbraio 2012. Certificati di malattia: nuovi servizi per il datore di lavoro

Circolare N.27 del 23 febbraio 2012 Certificati di malattia: nuovi servizi per il datore di lavoro Certificazioni di malattia: nuovi servizi per il datore di lavoro Gentile cliente con la presente intendiamo

Circolare N.27 del 23 febbraio 2012 Certificati di malattia: nuovi servizi per il datore di lavoro Certificazioni di malattia: nuovi servizi per il datore di lavoro Gentile cliente con la presente intendiamo

1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 SETTEMBRE 2013 AL 15 OTTOBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 ottobre 2013, con il commento dei termini di prossima

L opzione non può essere effettuata nell esercizio di attività di impresa o di arti e professioni.

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

Contribuenti interessati Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto) su unità immobiliari

DICHIARAZIONE 730 PRECOMPILATA

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

DICHIARAZIONE 730 PRECOMPILATA PER CHI E PREDISPOSTA COSA OCCORRE PER VISUALIZZARLA QUANDO E ONLINE I DATI PRESENTI NELLA DICHIARAZIONE MODIFICA E PRESENTAZIONE I VANTAGGI DEL MODELLO PRECOMPILATO Direzione

Allegato A: Regole tecniche per la gestione dell identità.

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

Allegato A: Regole tecniche per la gestione dell identità. Allegato A: Regole tecniche per la gestione dell identità. Art. 1. Aventi diritto alle Credenziali-People 1. Per l accesso ai Servizi-People sviluppati

Cinque per mille. L iscrizione nell elenco dei beneficiari

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

Cinque per mille. L iscrizione nell elenco dei beneficiari Con la Circolare 20 marzo 2014, n. 7, l'agenzia delle Entrate ha reso noto che a partire da oggi, 21 marzo 2014, gli enti interessati potranno

IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE

Modello ANR/2 IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE (ove non

Modello ANR/2 IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE (ove non

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Circolare informativa n. 15 del 13 Aprile 2011 LA CEDOLARE SECCA SUGLI AFFITTI REGISTRAZIONE POSSIBILE FINO AL 6 GIUGNO 2011 Il decreto legislativo n. 23 del 14 marzo 2011, recante disposizioni in materia

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

La cedolare secca per l affitto di appartamenti.

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

La cedolare secca per l affitto di appartamenti. Da evidenziare che l esercizio dell opzione sospende, per un periodo corrispondente alla durata della stessa, la facoltà di chiedere l aggiornamento del

Richiesta dichiarazione per aliquota iva agevolata

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale M36 (Modello 0556 Versione 002-2014) Marca da bollo Richiesta dichiarazione per aliquota iva agevolata Identificativo: Allo Sportello Unico

CODICE PRATICA *CODICE FISCALE*-GGMMAAAA-HH:MM Mod. Comunale M36 (Modello 0556 Versione 002-2014) Marca da bollo Richiesta dichiarazione per aliquota iva agevolata Identificativo: Allo Sportello Unico

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

MANUALE TECNICO n. 21.00 AGGIORNATO AL 21.07.2014. 730/4: correzioni posizioni non abbinate Inps e Tesoro. Scarti sostituto d imposta Inps Pag.

MANUALE TECNICO N.21.00 DEL 21.07.2014 730/4: correzioni posizioni non abbinate Inps e Tesoro Indice Scarti sostituto d imposta Inps Pag. 2 Scarti Sostituti d Imposta Tesoro Pag. 4 Form Inps Importi a

MANUALE TECNICO N.21.00 DEL 21.07.2014 730/4: correzioni posizioni non abbinate Inps e Tesoro Indice Scarti sostituto d imposta Inps Pag. 2 Scarti Sostituti d Imposta Tesoro Pag. 4 Form Inps Importi a

CU 2015. Le modalità alternative di rilascio

Periodico informativo n. 57/2015 CU 2015. Le modalità alternative di rilascio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la nuova Certificazione

Periodico informativo n. 57/2015 CU 2015. Le modalità alternative di rilascio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la nuova Certificazione

CIVIS F24. Richiesta modifica delega F24. Osservatorio regionale 23 novembre 2015

CIVIS F24 Richiesta modifica delega F24 Osservatorio regionale 23 novembre 2015 Il servizio CIVIS F24 Il servizio CIVIS F24 permette a cittadini e intermediari di: chiedere la modifica dei dati della delega

CIVIS F24 Richiesta modifica delega F24 Osservatorio regionale 23 novembre 2015 Il servizio CIVIS F24 Il servizio CIVIS F24 permette a cittadini e intermediari di: chiedere la modifica dei dati della delega

I 20 DUBBI DELLA PROCEDURA ON-LINE PER LE DIMISSIONI VOLONTARIE E LE RISOLUZIONI CONSENSUALI

I 20 DUBBI DELLA PROCEDURA ON-LINE PER LE DIMISSIONI VOLONTARIE E LE RISOLUZIONI CONSENSUALI 1. DOMANDA Se il lavoratore rassegna le proprie dimissioni e, nonostante i solleciti, non compila la prevista

I 20 DUBBI DELLA PROCEDURA ON-LINE PER LE DIMISSIONI VOLONTARIE E LE RISOLUZIONI CONSENSUALI 1. DOMANDA Se il lavoratore rassegna le proprie dimissioni e, nonostante i solleciti, non compila la prevista

CitySoftware. IMU ed ICI. Info-Mark srl

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

CitySoftware IMU ed ICI Info-Mark srl Via Rivoli, 5/1 16128 GENOVA Tel. 010/591145 Fax 010/591164 Sito internet: www.info-mark.it e-mail Info-Mark@Info-Mark.it Il modulo di Gestione dell IMU prevede tutte

L attività istruttoria. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

L attività istruttoria Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 oggetto della lezione l attività istruttoria la liquidazione delle

Informativa n. 13 INDICE. del 12 marzo 2013

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

Informativa n. 13 del 12 marzo 2013 Modelli 730/2013 - Ricezione in via telematica dall Agenzia delle Entrate del risultato contabile per l effettuazione dei conguagli (modelli 730-4) - Comunicazione all

COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

Unità di Informazione Finanziaria per l Italia COMUNICAZIONE DELLE OPERAZIONI DI RESTITUZIONE AI SENSI DELL ART. 23, COMMA 1-BIS, DEL D. LGS. 231 DEL 2007 MANUALE OPERATIVO INDICE Premessa 1 Come fare

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel MODALITÀ OPERATIVE E TEMPISTICHE PER L AGGIORNAMENTO DELL ELENCO DELLE IMPRESE A FORTE CONSUMO DI ENERGIA ELETTRICA, LA TRASMISSIONE AGLI ORGANI

Sostituisce l Allegato A alla deliberazione 106/2014/R/eel MODALITÀ OPERATIVE E TEMPISTICHE PER L AGGIORNAMENTO DELL ELENCO DELLE IMPRESE A FORTE CONSUMO DI ENERGIA ELETTRICA, LA TRASMISSIONE AGLI ORGANI

LE SANZIONI PER GLI INTERMEDIARI PREVISTE PER IL TARDIVO INVIO DEL MODELLO UNICO

LE SANZIONI PER GLI INTERMEDIARI PREVISTE PER IL TARDIVO INVIO DEL MODELLO UNICO a cura di Celeste Vivenzi Premessa generale A pochi giorni dalla scadenza canonica dell'invio del modello unico 2014 appare

LE SANZIONI PER GLI INTERMEDIARI PREVISTE PER IL TARDIVO INVIO DEL MODELLO UNICO a cura di Celeste Vivenzi Premessa generale A pochi giorni dalla scadenza canonica dell'invio del modello unico 2014 appare

VERSIONE 1.2 PROT- D16-0302

VERSIONE 1.2 PROT- D16-0302 26/05/2016 " # $ % &, $ & ' ( ) *)+ -*)+ -., % $ & / 01 "2 ( 3 4 5 6 ' #7 1 3 8 5 6 9 0 # 2 7 7-3 # : 3" # 8 ; < " #=...# 56 3 4 56 5 6 5 68 '> 5 6 0 28 5"68 5" #6 5" $ 6 4

VERSIONE 1.2 PROT- D16-0302 26/05/2016 " # $ % &, $ & ' ( ) *)+ -*)+ -., % $ & / 01 "2 ( 3 4 5 6 ' #7 1 3 8 5 6 9 0 # 2 7 7-3 # : 3" # 8 ; < " #=...# 56 3 4 56 5 6 5 68 '> 5 6 0 28 5"68 5" #6 5" $ 6 4

Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

CIRCOLARE A.F. N. 62 del 2 Maggio 2014 Ai gentili clienti Loro sedi Cinque per mille dell'irpef: iscrizione dei beneficiari entro il 7 maggio 2014 Gentile cliente con la presente intendiamo ricordarle

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

PROTOCOLLO DI INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA CAMPANIA

Direzione Regionale della Campania Ordine dei Dottori Commercialisti ed Esperti Contabili Circondario del Tribunale di Napoli Nord PROTOCOLLO DI INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA

Direzione Regionale della Campania Ordine dei Dottori Commercialisti ed Esperti Contabili Circondario del Tribunale di Napoli Nord PROTOCOLLO DI INTESA TRA L AGENZIA DELLE ENTRATE DIREZIONE REGIONALE DELLA

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014 Modena, 08 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 ottobre 2014, con il commento dei termini di prossima scadenza. Si segnala

SCADENZIARIO DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014 Modena, 08 2014 Di seguito evidenziamo i principali adempimenti dal 16 al 15 ottobre 2014, con il commento dei termini di prossima scadenza. Si segnala

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Intermediari fiscali sotto controllo dell Agenzia

Intermediari fiscali sotto controllo dell Agenzia Omissioni, tardività e forzature degli invii telematici producono verifiche sul loro operato. Tardività, omissioni e forzature degli invii telematici producono

Intermediari fiscali sotto controllo dell Agenzia Omissioni, tardività e forzature degli invii telematici producono verifiche sul loro operato. Tardività, omissioni e forzature degli invii telematici producono

Prot. n 960/22 Circolare N 3/FEBBRAIO 2015 FEBBRAIO 2015 A tutti i colleghi (*)

") Prot. n 960/22 Circolare N 3/FEBBRAIO 2015 FEBBRAIO 2015 A tutti i colleghi (*) L AGENZIA DELLE ENTRATE CON IL PROVVEDIMENTO DIRETTORIALE DEL 23 FEBBRAIO 2015 HA DEFINITO LE MODALITA TECNICHE PER VISUALIZZARE

Prot. n 960/22 Circolare N 3/FEBBRAIO 2015 FEBBRAIO 2015 A tutti i colleghi (*) L AGENZIA DELLE ENTRATE CON IL PROVVEDIMENTO DIRETTORIALE DEL 23 FEBBRAIO 2015 HA DEFINITO LE MODALITA TECNICHE PER VISUALIZZARE

REGISTRARE CONTRATTO

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

REGISTRARE UN CONTRATTO DI LOCAZIONE Se si affitta un immobile o un fondo rustico, sia l affittuario (conduttore) che il proprietario (locatore) sono obbligati a registrare il contratto di locazione eadassolvere

1. PRINCIPALI SCADENZE DAL 16 SETTEMBRE 2014 AL 15 OTTOBRE 2014

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Principali scadenze 1. PRINCIPALI SCADENZE DAL SETTEMBRE 2014 AL 15 OTTOBRE 2014 Di seguito evidenziamo i principali adempimenti dal al 15 ottobre 2014, con il commento dei termini di prossima scadenza.

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Sostituto abilitato Entratel con più sedi: ricezione diretta e incarico ad intermediario abilitato

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO

Direzione Provinciale di Latina FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO 1. TRASMISSIONE DELLA BOZZA DEL DECRETO DI TRASFERIMENTO Il cancelliere, o il professionista delegato

Direzione Provinciale di Latina FLUSSO DELLE ATTIVITÀ PER LA REGISTRAZIONE DEI DECRETI DI TRASFERIMENTO 1. TRASMISSIONE DELLA BOZZA DEL DECRETO DI TRASFERIMENTO Il cancelliere, o il professionista delegato

genzia ntrate RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI Contratti di locazione e affitto di immobili

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

genzia ntrate MOD. RLI RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESVI Contratti di locazione e affitto di immobili (art. 11 del D.P.R. 26 aprile 1986 n.131) Informativa sul trattamento dei dati personali

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Dott. Filippo Caravati Convegno - Audit Intermediari 1

Dott. Filippo Caravati Convegno - Audit Intermediari 1 Dott. Filippo Caravati Convegno - Audit Intermediari 2 Circolare Agenzia Entrate n. 6/E del 2002 4.3 Documentazione da rilasciare ai contribuenti

Dott. Filippo Caravati Convegno - Audit Intermediari 1 Dott. Filippo Caravati Convegno - Audit Intermediari 2 Circolare Agenzia Entrate n. 6/E del 2002 4.3 Documentazione da rilasciare ai contribuenti

GUIDA RLI RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

RICHIESTA DI REGISTRAZIONE CONTRATTI DI LOCAZIONE E AFFITTO DI IMMOBILI CENTRO STUDI FIAIP EMILIA-ROMAGNA 2 Le principali novità Modalità di presentazione Il modello RLI per la registrazione dei contratti

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Attivare e Revocare il cassetto fiscale:

Attivare e Revocare il cassetto fiscale: Il Cassetto fiscale può essere richiesto dalla persona fisica/società e dall intermediario, che in tal modo può consultare i dati relativi ai propri clienti, previa

Attivare e Revocare il cassetto fiscale: Il Cassetto fiscale può essere richiesto dalla persona fisica/società e dall intermediario, che in tal modo può consultare i dati relativi ai propri clienti, previa

CEDOLARE SECCA SUGLI AFFITTI

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

CEDOLARE SECCA SUGLI AFFITTI 1 Decreto legislativo 14.3.2011, n. 23 Art. 3 Cedolare secca sugli affitti in vigore dal 7 aprile 2011 2 . Regime ordinario Base imponibile Irpef E rappresentata dal canone

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69)

") ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

ISTRUZIONI PER LA RICHIESTA DI REGISTRAZIONE E ADEMPIMENTI SUCCESSIVI (Modello 69) Premessa Questo modello serve per: richiedere la registrazione degli atti, ad eccezione di quelli emessi dagli organi

Studio E. GUARDUCCI - C. LORENZINI & ASSOCIATI dottori commercialisti

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

Dott. Enrico Guarducci Dott. Domenico Ciafardoni Dott. Salvatore Marchese Ai Preg.mi Signori Clienti Loro Sedi RISERVATA ALLE PERSONE FISICHE Circolare n. 12.2011 Perugia, 14 aprile 2011 Oggetto: IRPEF

e, p.c. Ufficio Audit e Sicurezza SEDE

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

Direzione Regionale delle Marche Ufficio Gestione Tributi Ancona, 22 marzo 2013 Ai Comuni della Regione Marche LORO SEDI e, p.c. Ufficio Audit e Sicurezza SEDE Reg. Uff. n. 7446 - All. n. 1 OGGETTO: Codice

Versamenti Iva mensili Scade oggi il termine di versamento dell'iva a debito eventualmente dovuta per il mese di giugno (codice tributo 6006).

.") PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

PRINCIPALI SCADENZE DAL 15 LUGLIO 2013 AL 15 AGOSTO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 agosto 2013, con il commento dei termini di prossima scadenza. Si segnala che

ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina

Attenzione: la copertina del decreto presidenziale va stampata su carta intestata della presidenza, che ha già il cartiglio ALLEGATO ALLA DELIBERA N. 1898 DEL 17 OTTOBRE 2014 Regolamento per la disciplina