Gli incentivi nella Corporate Governance: il ruolo dell autoregolazione e dell autodisciplina

|

|

|

- Eugenia Bellini

- 8 anni fa

- Visualizzazioni

Transcript

1 Gli incentivi nella Corporate Governance: il ruolo dell autoregolazione e dell autodisciplina Paolo Di Betta, Carlo Amenta Abstract Il sistema di corporate governance scaturisce dalla confluenza fra normativa, regolazione, autoregolazione, autodisciplina, codici di corporate governance e best practice. I recenti scandali e le frodi finanziarie hanno imposto nuove norme sulla corporate governance: in alcuni paesi il processo legislativo è stato molto veloce, in altri è proceduto lentamente, La legge e la regolamentazione, tuttavia, intervengono e sono efficaci soltanto ex-post, a danni fatti. Di converso, l autoregolazione e l autodisciplina sono più rapide, flessibili e di grande impatto sulle relazioni fra le imprese e l ambiente Un autorità di autoregolazione, come una società di gestione del mercato, potrebbe gestire un meccanismo di screening delle imprese, utilizzando un indicatore basato su diritto societario, regolamentazione e codice di autodisciplina emanato dalla stessa autorità di autoregolazione. Keywords: Corporate Governance; Regolazione; Autoregolazione; Autodisciplina; Codice di Corporate Governance; Finanza Globale; Investitori globali 1. Una prospettiva sulla corporate governance Il sistema di corporate governance scaturisce dalla confluenza fra normativa, regolazione, autoregolazione (regolamento e istruzioni per le imprese con titoli quotati), autodisciplina (includendo quindi i codici di corporate governante e la best practice) 1. Gli scandali e le frodi finanziarie, specie quelli recenti, hanno sollecitato un aggiornamento delle norme sulla corporate governance: in alcuni paesi il processo legislativo è stato molto veloce, in altri è proceduto lentamente, in ogni caso si è verificato un aumento dei costi di mantenimento di un adeguato sistema di governance e una riduzione nella rilevanza accordata all autodisciplina. In questo lavoro ci basiamo sull osservazione che la legge e la regolamentazione intervengono e sono efficaci soltanto ex-post, a danni fatti, e quando le malversazioni sono evidenti. Di converso, l autoregolazione e l autodisciplina sono insieme risposta più rapida e flessibile al mutare delle condizioni di mercato (IOSCO 2002: 12) e di grande impatto sulle relazioni fra le imprese e l ambiente (Golinelli, Gatti : par. 3); l autodisciplina in particolare può aiutare a discriminare i casi positivi di corporate governance dai negativi ed è un sistema basato sugli incentivi attraverso il quale le imprese possono scremarsi da sole. Nella sezione 2 suggeriamo che, al fine di migliorare l accountability dei manager, uno strumento di screening (scrematura) dovrebbe essere predisposto, di modo che le imprese siano incentivate a rivelare la loro conoscienza tecnologica e le competenze manageriali in tema di corporate governance, disclosure e transparenza, attraverso un Report di corporate gover- La struttura del lavoro e le sezioni 1 e 4 sono frutto del lavoro congiunto dei due autori; la sezione 2 è di Di Betta, la sezione 3 di Amenta Professore Associato di Economia e Gestione delle Imprese, Università degli Studi di Palermo Professore di Economia e Gestione delle Imprese, Università degli Studi di Palermo

2 56 nance. Un autorità di autoregolazione (self-regulatory organization: SRO, come una società di gestione del mercato), potrebbe gestire questo meccanismo di screening, articolato attorno ad un indicatore che si basa non solo sul diritto societario e sulla regolamentazione ma anche sul codice di autodisciplina emanato dalla stessa autorità di autoregolazione. Nella sezione 3 delineiamo questo indicatore di qualità per l Italia, con riferimento al codice di autodisciplina della Borsa Italiana, attraverso il quale è quindi possibile affinare i criteri di valutazione del sistema di governance. Chiudiamo il lavoro con alcuni commenti finali su ulteriori sviluppi dell indicatore. 2. La corporate governance nella prospettiva della teoria della regolazione I temi di corporate governance vanno collocati entro l interrogativo se l impresa vada gestita nell interesse degli azionisti e/o di altri stakeholder (Tirole 1999). La governance è rivolta sopratutto ad allineare le decisioni e il comportamento del manager agli obiettivi degli azionisti (principalmente: l incremento della loro ricchezza), e di conseguenza si concentra sulla performance e la creazione di valore. Molteplici studi mostrano che una buona governante è un predittore di una buona performance 2. Numerosi studi (La Porta et al. 1998, 2001) mostrano che la struttura istituzionale di un paese e la famiglia legale cui esso appartiene (legal origin) sono importanti nei temi di corporate governance: la rilevanza data alla protezione degli investitori e l efficienza del sistema legale nella ricerca del valore per gli azionisti influenzano la performance. L evidenza statistica mostra, con livelli di certezza sempre maggiori, che il controllo d impresa e il market for corporate control (le possibilità di offerte pubbliche di acquisto, le difese consentite, il turnover del management, eccetera), la performance, la struttura finanziaria, la governance e i diritti di proprietà sono fattori interrelati e vanno inseriti in un modello integrato ai fini delle misurazioni statistiche (Bhagat, Jefferis 2002). Muovendo da queste linee guida, sosteniamo la rilevanza di un indicatore complessivo che integri normativa, regolamentazione e autoregolamentazione al fine di fornire un quadro completo della corporate governante in un paese. La teoria dell agenzia propone una prospettiva sulla corporate governance come assetto istituzionale per risolvere i problemi che sorgono dalla c.d. ridde information (adverse selection) e dalla c.d. hidden action (moral hazard); la prima si riferisce principalmente all informazione sulla tecnologia disponibile per l impresa, la seconda concerne l abilità, le capacità e lo sforzo del manager che gestisce l impresa. I paradigma principal-agent è diventato componente costitutiva della nuova teoria economica della regolazione (Laffont, Tirole 1993). In questa sezione forniamo un analogia: consideriamo ogni impresa con titoli quotati (ma in generale: ogni emittente) come se fosse una utility (una impresa di servizi pubblici) che fornisce un particolare servizio aggiuntivo al mercato finanziario: la disclosure. L accountability e la compliance emergono come risultato finale dell azione congiunta di corporate governance e disclosure. In questo

3 57 contesto il regolatore è definito (in maniera volutamente vaga) attraverso l insieme composto da alcune istituzioni: il potere legislativo, il governo, l autorità di regolazione di mercato, una o più SRO (come ad esempio la società di gestione del mercato), tutti attori che agiscono come delegati da parte del mercato (composto da investitori, analisti, eccetera). Sotto questa prospettiva la corporate governance solitamente viene ad assumere un ruolo minore, miope, limitato alla riduzione dei problemi di moral hazard, i fenomeni legati alla adverse selection sono messi in disparte, accantonati. Al contrario, la adverse selection gioca un ruolo doppiamente importante: nella selezione dei titoli e formazione del portafoglio, a causa della necessità di discriminare i buoni casi di corporate governance dai cattivi; e nella regolazione, a causa dell insorgenza di una rendita informativa di cui l impresa si appropria, rivelando l opportunità di introdurre sistemi di incentivazione tali da spingere le imprese a rinunziare a parte di tale rendita. Ecco perché in questo studio ci occupiamo degli aspetti di information disclosure nella corporate governance, considerato come una proxy della cura che i manager devolvono alla accountability e alla compliance; il succo della nostra proposta è che è al regolatore va richiesta una maggiore attenzione all estrazione della rendita informativa al fine di discriminare le imprese buone dalle cattive. In questa sezione dapprima ci occupiamo del meccanismo di prezzo (par. 2.1) e poi della regolazione (par. 2.2). 2.1 Corporate governance e formazione del prezzo Indubbiamente la corporate governance è finalizzata a stabilire un sistema efficiente di monitoraggio (di controllo e contabile) per rivelare la qualità dei manager nel business. Essi hanno una migliore conoscenza (hidden information) sulla tecnologia, intesi qui come fattori di produttività che generano il valore di mercato dell impresa; la comunità finanziaria ha bisogno di informazioni su questi parametri che generano i cash flow dell impresa. Attraverso la comunicazione alla comunità finanziaria i manager possono trasmettere questa conoscenza, influenzando di fatto la formazione dei prezzi (la funzione di densità dei prezzi delle azioni). L informazione sui driver del valore non può essere facilmente diffusa, per ragioni strategiche: la politica di comunicazione d impresa (intesa in termini di disclosure e trasparenza) può essere considerata una proxy che approssima la qualità dell informazione diffusa dall impresa. I manager inoltre rivelano la loro competenza nel comunicare la strategia, le previsioni sugli utili e sui progetti di investimento (per gli asset in essere e per le opzioni di crescita dell impresa), e la loro capacità di formare una reputazione e credibilità attraverso questo processo di segnalazione, così facendo si scremano, avuto riguardo alle competenze in tema di disclosure e di compliance. È la disponibilità a diffondere informazioni (willingness-todisclose) che definisce il tipo d impresa: se è buona o cattiva con riferimento alla accountability e alla trasparenza. Si ritiene che la tecnologia di disclosure disponibile per l impresa sia guidata dalla legge e dalla regolamentazione (entrambe ben note a tutti i partecipanti al mercato finanziario), ma ogni impresa deve distinguersi dalle altre e ha bisogno di qualche stru-

4 58 mento integrativo per mostrare le proprie caratteristiche; pensiamo che i codici di autodisciplina nella corporate governance possano essere utili come strumento di screening. In questo ambito, la c.d. yardstick competition si riferisce al confronto fra imprese secondo alcune caratteristiche relative a quella che possiamo definire la funzione di produzione delle informazioni d impresa, ossia la funzione di produzione che concerne il processo di comunicazione e disclosure, attorno al modo in cui il manager rivela la propria conoscenza (hidden knowledge) con riferimento alla strategia che l impresa adotta, e questo è ciò che intendiamo come servizio pubblico aggiuntivo che le imprese quotate forniscono al mercato 3. La formazione dei prezzi dipende dal confronto fra fattori di livello macro (mercato) e micro (d impresa). Ci rivolgiamo ora a questi ultimi, ai primi dedicheremo la parte finale del par Ad un livello micro, il processo di rilascio di informazioni al mercato è guidato dai manager e in ultima analisi dalla struttura di controllo e contabile dell impresa. Secondo Damodaran (1985) la diffusione e la tempistica delle informazioni ha effetti sulle valuazioni di mercato: il processo di comunicazione influenza la formazione del cash flow così come esso è percepito dalla comunità finanziaria e poi trasferito nei prezzi nel tempo. Sia la struttura sia la dinamica degli eventi nell impresa e le caratteristiche del processo informativo predisposto dal manager alimentano il processo di generazione dei dati (data generating process) sottostante alla funzione di densità dei prezzi dei titoli dell impresa. Egli mostra (1985: 433) che il processo di informativa è articolato dai manager lungo le seguenti dimensioni: la frequenza e la consistenza nella comunicazione (quanto spesso il segnale è emesso e qual è il tempo di ritardo nel rilascio), e l accuratezza nel processo (gli errori, le omissioni nella comunicazione). Incrociando queste dimensioni con la struttura e la dinamica insite e specifiche per ogni impresa, essa più o meno esplicitamente fissa una politica di rilascio di informazioni rilevanti che riguardano i momenti (in senso statistico) della funzione di densità dei prezzi. Non va dimenticato che tutti i momenti della distribuzione, incluse l asimmetria e la curtosi diventano rilevanti in presenza di ampi rischi. Al cuore della nostra proposta è l idea che il processo di informativa si basa sulla disclosure volontaria perché più significativa per la comunità finanziaria rispetto all informativa obbligatoria, considerata come routinaria. Come affermato sopra, i modelli di adverse selection ruotano attorno il rilascio di informazioni private dei manager sulla tecnologia che movimenta i cash flow d impresa e la sua disponibilità a trasmettere e condividere con la comunità finanziaria; trattasi di una politica discrezionale del manager. Suggeriamo pertanto di volgere lo sguardo anche a questo altro aspetto dei problemi di agenzia, e di riempire il quadro della corporate governance per ogni paese includendo l assetto istituzionale: il ruolo dei regolatori, delle SRO, delle società di revisione e di rating, gli investori (un ampia categoria che comprende la security industry in generale: investitori istituzionali, analisti finanziari, eccetera), il mercato per controllo delle imprese (market for corporate control), la struttura finanziaria e della proprietà. La tavola 2.1 ricapitola

con riferimento alla strategia che l")

5 59 quanto affermato sui problemi di agenzia e formazione dei prezzi, a livello micro e macro. Allorché si sono ridotti i fenomeni di hidden information, si riduce quella parte del cash flow d impresa che è distratto dal manager e il valore che rimane nelle mani di quest ultimo ha la natura di rendita informativa. Tirole (1999: par. 2.4) mostra la rilevanza del monitoraggio passivo nel misurare invece che nell influire sul valore degli asset attuali, e il ruolo della misurazione della performance nell aumentare il reddito da lui definito pledgeable. Il monitoring passivo non aumenta direttamente il valore attuale netto degli investimenti ma riduce la fetta di torta che deve essere ceduta al manager per incentivarlo. Il prezzo delle azioni in tal modo risulta maggiore, riflettendo in maniera più propria il valore d impresa, a causa della riduzione nel trasferimento di valore d impresa verso il manager; i risultato finale è un processo di estrazione di rendita informativa da parte del mercato. Tavola 2.1: Una sinossi dei problemi di agenzia e dei loro effetti sulla formazione dei prezzi La componente essenziale della accountability è la information disclosure, sia essa obbligatoria a termini di legge e/o di regolamentazione, o volontaria (da autoregolamentazione e da autodisciplina). La nostra attenzione è rivolta sopratutto a quest ultimo aspetto della accountability, quella volontaria, e alle politiche di disclosure nei confronti della comunità finanziaria (analisti, investitori, azionisti) in relazione alla regolamentazione e autoregolamentazione. Quando le azioni sono quotate, implicitamente viene sottoscritto un contratto fra l impresa e la comunità finanziaria, con la mediazione continua della società di gestione del mercato attraverso il regolamento e le istruzioni. Questo contesto è di fatto un gioco ad informazione incompleta, poiché alcuni aspetti della tecnologia di disclosure sono proprietari dell agente (l im-

mostra la rilevanza del monitoraggio passivo nel misurare invece che nell influire sul valore degli asset attuali, e il ruolo della misurazione della performance nell aumentare il reddito da lui")

6 60 presa). L informazione risiede entro l impresa ed è trasmessa secondo la sua politica di disclosure, condizionata dalla legge, dai regolamenti dell autorità, dai regolamenti e dalle istruzioni di quotazione, dalle convenzioni e consuetudini e altro (autodisciplina). Implicito nella relazione fra impresa e mercato è un contratto incompleto, poiché non fornisce informazioni osservabili e verificabili sulla tecnologia di disclosure dell impresa. Il contratto incompleto che concere la tecnologia di disclosure diviene un gioco in cui il principale non conosce il tipo dell agente la disponibilità alla disclosure di quest ultimo; cioè quanto desiderosa è l impresa di fornire informazioni sulle prospettive future. I contratti incompleti sono condizionati da variabili latenti e inosservabili di moral hazard o adverse selection (Laffont, Tirole 1993: 3 nota 9): noi includiamo tutte queste sotto la dicitura di accountability. Attraverso l adesione a forme consuetudinarie di best practice e di autodisciplina (la disclosure volontaria), l impresa segnala il proprio tipo. Avendo stabilito che una versione più ampia di corporate governance, che finisce con il ridurre i problemi di adverse selection, migliora complessivamente l accountability nei confronti degli investitori attuali e prospettici, possiamo ora rivolgere la nostra attenzione alla regolazione. Consideriamo i casi in cui siamo in presenza di un continuo controllo degli investitori sui parametri della tecnologia (il tipo dell impresa), mediati dalla presenza del regolatore con un ruolo attivo di screening, e nello stabilire un sistema più fine di ranking delle imprese. 2.2 Corporate governance e regolazione Nel considerare la corporate governance come un problema di regolazione ci rendiamo subito conto, come Laffont and Tirole (1993: 39-40) e- splicitano, che esiste un trade-off fra l induzione all impegno (effort inducement causato da moral hazard) e rendita informativa (indotta da adverse selection): Ricordate che il regolatore si confronta col moral hazard e con la adverse selection. Il regolatore non è capace di monitorare l impegno dell impresa nella riduzione dei costi e ha minori informazioni dell impresa sulla tecnologia.. Il primo obiettivo è volto a fissare gli incentivi all efficienza ridurre i costi. Alcuni contratti imposti dal regolatore sono più efficaci: contratti fixedprice rendono l impresa il vero beneficiario (residual claimant) per i propri risparmi di costo, e pertanto risultano molto potenti dal punto di vista degli incentivi. Il secondo obiettivo è volto a indurre l impresa ad adottare la tecnologia di produzione disponibile (che nel nostro caso corrisponde alla best practice nel gestire il processo di disclosure), per cui il regolatore, e di conseguenza il mercato, che esso rappresenta, possono estrarre la rendita informativa. La teoria della regolazione suggerisce un contratto la cui struttura è a metà fra due estremi, rappresentati dallo schema price-cap da un lato e dallo schema cost-plus dall altro. Mentre gli attuali regimi di regolazione di mercato e della quotazione hanno la forma di uno schema price-cap, perché vogliono ridurre i fenomeni di moral hazard (l attenzione è volta al costo di provvedere una buona corporate governance), noi sosteniamo l opportunità di spostare l attenzione verso schemi cost-plus, che sono più adatti a ridurre

7 61 la rendita informativa del manager e incrementare l estrazione di rendita da parte del mercato, così permettendo a quest ultimo di distinguere l impresa buona dalla cattiva. In ultima istanza, un tipo di contratto di incentivazione a metà strada sarebbe la scelta ottimale. Se la comunità finanziaria non è informata sugli eventi favorevoli o meno riguardanti l impresa, questi rimangono a disposizione della stessa e si traducono in termini di rendita informativa, che è molto sensibile all ambiente tecnologico. Il regolatore, agendo negli interessi del mercato, vuole estrarre questo tipo di rendita depositata nell impresa; in questo caso un tipo di contratto cost-plus-fixed-fee è più adatto: un contratto cost-plus è ideale per l estrazione della rendita e così è benefico per la comunità finanziaria. Lo scopo delle autorità di (auto-)regolazione dovrebbe essere di indurre l impresa ad adottare questo obiettivo legato alla hidden information; è più importante che l impresa adotti le best practice rinvenibili (al costo più favorevole). Le imprese affrontano un trade-off poiché la disclosure costa, e si forma uno strumento di self-screening (auto scrematura), attraverso cui le imprese rivelano la loro competenza tecnologica nella disclosure di informazioni al mercato, articolato attorno all autodisciplina. Lo scenario teorico è così allestito, occorre ora una procedura di screening, gestita dall autorità di regolazione (e/o di auto-regolazione, al riguardo siamo volontariamente vaghi), che rappresenterebbe per l impresa un meccanismo di incentivazione automatico (a self-enforcing incentive scheme). Noi proponiamo un sistema di premio-punizione indiretto, facendo leva sull idea di Merton (1987: 493; infra) che nel mercato si forma una componente aggiuntiva del tasso di attualizzazione applicato nella valutazione, e creato dall informazione incompleta. Mostriamo che estraendo questo premio, la SRO introduce uno schema di incentivazione analogo ad un contratto di regolazione del tipo cost-plus, poiché in effetti una forma (indiretta) di regolazione basata sul tasso di rendimento è un esempio di uno schema cost-plus. Vieppiù, si noti che misurare il consenso del mercato (consensus) è un modo per svelare la componente di noise trading (cfr. De Long et al. 1990) presente nel mercato; l argomento non è ulteriormente sviluppato qui a causa di limiti di spazio. Il regolatore potrebbe quindi diventare un intermediario nell evidenziare quella componente del tasso di rendimento applicato dal mercato nella valutazione e nell imputarlo funzione di produzione di informativa d impresa, alla sua competenza al riguardo. Questa componente di valuazione, attribuibile al consenso di mercato, potrebbe essere rivelato alla comunità e assumerebbe la forma di estrazione di rendita informativa dal manager a beneficio della SRO e del mercato (beneficiario ultimo, principal). Tale processo consentirà alle imprese meglio dotate in termini di disclosure e accountability di differenziarsi dalle altre meno capaci, e si formerà un intervallo di tipi, individuato secondo questo tasso di rendimento così rivelato e misurato. La SRO implicitamente sta così imponendo uno schema di incentivi di regolazione basato sul tasso di rendimento, perché può calcolare una misura, ancorché rozza, simile al tasso di attualizzazione alla Merton presente nel mercato, anche attraverso il consenso di mercato (analysts consensus). Indirettamente, la SRO sta estraendo rendita informativa dal tipo buono d im-

8 62 presa e sta misurando i risparmi nella disutilità da sforzo associati ad una tecnologia migliore (Laffont, Tirole 1993: 58). Un richiamo alla valutazione della performance relativa (la c.d. yardstick competition) può essere utile: essa è un principio bene accetto nei mercati finanziari, in fondo il capital asset pricing model (CAPM) ne è un esempio 4. La yardstick competition nel nostro caso è un modo per introdurre un incentivo all impresa di rivelare la sua qualità nella accountability e disclosure. La SRO (società di gestione del mercato) dovrebbe proporre un indicatore di trasparenza (information disclosure) e calcolare un fattore di correzione del tasso di rendimento per le azioni, inclusivo anche di una forma di valutazione da parte degli analisti e di consenso di mercato. Questo fattore di correzione del tasso relativo all informativa societaria per la singola azione potrebbe poi essere applicato dagli analisti per valutare i cash flow; questa parte del fattore di rischio d impresa può essere attribuita alla probabilità di alcuni eventi che coinvolgono ampi rischi per l impresa (eventi sorpresa, perfino insolvenza o il ricorso a procedure concorsuali, fallimento, eccetera) 5. È pertanto utile ritornare brevemente al processo di formazione dei prezzi cui abbiamo fatto riferimento nel par. 2.1, per considerarlo ora a livello macro. Una vasta evidenza empirica mostra che il valore di mercato è influenzato dall estensione della base degli investitori, dal numero degli analisti che seguono il titolo e diffondono report e dalla loro credibilità e reputazione, oltre che dalla stessa reputazione dell impresa nella comunità finanziaria. Poiché gli investitori hanno informazioni solamente su un sottoinsieme dei titoli, questa forma di informazione incompleta ha un effetto sul prezzo di equilibrio che è simile all applicazione di un tasso di sconto addizionale (Merton 1987: 493). Merton mostra che una versione modicata del CAPM spiega l effetto delle neglected-stocks: poiché seguire le imprese (e alcune più di altre) è costoso per i gestori di portafoglio, la presenza di pochi analisti è indicativa di difficoltà nell analisi dell impresa. Questa considerazione andrebbe temperata allorché ci si rende conto che una forza agisce con effetto contrario: alcune imprese richiedono infatti un numero maggiore di analisti a causa della complessità del settore; si forma così un trade-off a livello di mercato, parallelo al trade-off a livello d impresa fra la struttura interna degli eventi che caratterizzano la vita d impresa e la politica di volontaria diffusione di informazioni da parte dei manager (trade-off interno cui abbiamo fatto riferimento citando Damodaran 1985). Entrambe le considerazioni, riferite al livello di mercato e al livello d impresa, supportano la nostra idea che il regolatore dovrebbe amministrare un processo di valutazione attraverso un questionario/sondaggio degli analisti per fornire una valutazione complessiva sulla politica di comunicazione e disclosure e sulla trasparenza dell impresa; il regolatore acquista un ruolo importante nella yardstick competition, dividendo gli shock idiosincratici da quelli aggregati, così riducendo l informazione a- simmetrica presente nel mercato (cfr. Laffont, Tirole 1993: par. 1.7). Il meccanismo di screening riflette la struttura a due livelli del meccansimo di formazione dei prezzi e può essere articolato in una procedura a tre gradi attorno ad alcuni indicatori.

9 63 Nel primo passo, la SRO sviluppa un indicatore basato sul Codice di autodisciplina di corporate governance (Indicatore del Codice) per valutare con un punteggio il livello di adozione (compliance) dell impresa al Codice di autodisciplina; esso rifletterebbe il processo di formazione dei prezzi a livello micro. Un indicatore che prenda in considerazione anche la legge e i regolamenti dell autorità di regolazione, che potremmo chiamare Indicatore di Governance includerebbe quindi altri indici che riguardano la normativa e la regolamentazione. Nel secondo grado, la SRO raccoglie il consenso di mercato sulla corporate governance per ciascuna impresa con titoli quotati, attraverso l aggregazione di valutazioni fornite dagli analisti finanziari che le seguono e forniscono report. Utilizzando quelle stesse forme di valutazione che la SRO usa nelle proprie valutazioni dell Indicatore del Codice, sarebbe possibile risalire alla percezione del mercato sull adesione alle regole del Codice da parte di ciascuna impresa. Si arriverebbe quindi ad un punteggio, una specie di valutazione media dalla platea ( from the floor, ad un livello macro), che potrebbe seguire da vicino il punteggio rilevato dalla SRO stessa nel primo grado: questo sarebbe quindi una prima indicazione da parte degli analisti sul modo in cui essi percepiscono il rispetto delle regole da parte delle imprese. L indicatore di questo secondo livello potrebbe essere chiamato Indicatore del consenso sul codice di autodisciplina. (E così, nel caso in cui l indicatore prenda in considerazione anche la normativa e la regolazione, si tratterebbe di un Indicatore di consenso sulla governance, tout-court, analogamente a quanto detto nel primo punto.) Il terzo grado è caratterizzato da un insieme ulteriormente ampliato di variabili di interesse, relativamente alla disclosure, non incluse nel codice di autodisciplina. Questo indicatore include quindi variabili come la propensione a rispondere alla questioni concernenti la gestione strategica negli incontri con gli analisti e altre variabili ritenute da loro rilevanti. Attraverso il solito invio agli analisti di questionari relativi ad ciascuna impresa, si otterrebbe un secondo indicatore, complementare a quello sviluppato al punto 2, per fornire una valutazione complessiva da parte del mercato per ciascuna impresa; questo indicatore potrebbe essere chiamato di Reputazione. La SRO potrebbe infine presentare un indicatore complessivo che integri l Indicatore del codice di autodisciplina (o di Governance) con quello di Reputazione, attraverso pesi appropriati. 3. Un indicatore basato sul codice di autodisciplina di Corporate governance La recente riforma legislativa in Italia, in vigore dal 2004, consente alle imprese di scegliere fra tre modelli di corporate governance: il modello preesistente, quello ispirato al modello anglosassone (monistico) e quello tedesco (dualistico); essi sono considerati alternative equivalenti per gli azionisti. Va notato che il codice di autodisciplina della Borsa Italiana (2002), introdotto nel 1999 e rivisto nel 2002 con gli auspici della società di mercato inclu-

10 64 deva alcune previsioni che poi sono state in varie forme riprese nella nuova legislazione. Noi sosteniamo che la possibilità di scegliere fra i vari modelli non è un criterio di discriminazione per discernere la qualità della governance della singola impresa, ma una forma di variabile di riferimento, condizionale, per una maggiore, volontaria e discrezionale adesione da parte delle imprese. In effetti all interno di un paese non possiamo considerare il modello adottato come un segnale di qualità della governance e non abbiamo a disposizione riferimenti e benchmark per confrontare i tre modelli. Una volta che il modello legale è adottato, le imprese hanno bisogno di una maggiore libertà nello sviluppare la loro reputazione e credibilità nel mercato: l autodisciplina e l autoregolazione possono fornire una scala più fine, con opzioni lungo le quali le imprese possono posizionarsi meglio per segnalare la propria qualità. Il recente trend verso una più precisa e migliore definizione delle norme non tiene in considerazione che l autoregolazione potrebbe migliorare le leve strategiche che le imprese possono manovrare per segnalare la propria qualità nella corporate governance e, nello stesso tempo, garantire un aggiornamento più veloce ai bisogni correnti del mercato, agli sviluppi della teoria e alla best practice. Presentiamo ora un quadro di riferimento per la costruzione di un indicatore quantitativo basato sulla qualità funzionale e tecnica, da applicare a ciascun modello legale scelto dalle imprese italiane; lo strumento dovrebbe poi essere periodicamente rivisto per seguire la best practice: esso rappresenta un rafforzamento dell efficienza del mercato e uno strumento strategico per il management. In attesa di una revisione del c.d. codice Preda, a seguito della nuova legislazione, sviluppiamo un indicatore sul codice attuale nella versione del Sia i professionisti (agenzie di rating, imprese di consulenza) sia gli accademici sono alla ricerca di una definizione degli strumenti di rating della corporate governance: queste proposte individuano un set ideale di caratteristiche, al fine di creare un indicatore che possa servire per ogni impresa a prescindere dal paese e dal settore. Molti di questi indicatori fanno riferimento ai principi dell OCSE sulla corporate governance (OECD 2004) e comprendono sei aree: garantire le basi di una efficace struttura di governance; i diritti degli azionisti e le funzioni chiave della proprietà; un e- quo trattamento degli azionisti; il ruolo degli stakeholder nella corporate governance; la disclosure e la trasparenza; le responsabilità del Board. Diversi indicatori possono essere usati per prevedere la performance. Koehn, Ueng (in uscita) citano molti studi sulla best practice che incoraggiano gli investitori (specie istituzionali) a credere che le best practice nel board sono tali da apportare alla lunga benefici agli azionisti. Tali indicatori sono considerati utili da coloro che fanno affidamento su metriche di corporate governance che cercano di rivelare esattamente quanto curata sia la governance di una società. Nel loro lavoro essi testano due ipotesi statistiche al fine di capire se tali metriche siano buoni predittori della qualità degli utili e dell etica negli affari (che di converso sono considerate due caratteristiche essenziali della best practice nel management). Essi citano due princi-

11 65 pali metriche di corporate governance: il Governance Metrics International (GMI) 6 e l Institutional Shareholder Service (ISS) 7 ; affermano che il GMI non è correlato positivamente alla qualità degli utili e all etica negli affari e scelgono l altra metrica per gli scopi del loro studio. Gompers et al. (2003) presentano un indice (Governance Index, GI) basato sulle restrizioni ai diritti degli azionisti, misurato attraverso il potere manageriale, che considera soltanto l impatto sul bilanciamento dei poteri 8. Tutti gli strumenti ora menzionati (GMI, ISS, GI) possono essere usati da azionisti desiderosi di investire in un paese. Secondo il GMI e l ISS i rating possono essere usati per confrontare imprese fra paesi differenti, perché essi individuano dimensioni universali da considerare ovunque in ambito di corporate governance. Noi non siamo d accordo con l idea sottostante che esista un sistema ideale di corporate governance, verso il quale ogni impresa debba tendere, e con l affermazione che tali indicatori possano essere usati nei confronti fra paesi. Prima di tutto occorre considerare le differenze nelle origini legali nei sistemi di corporate governance, come La Porta et al. (1998: 3-4) hanno dimostrato: la legge e la certezza del diritto sono potenziali importanti determinanti dei diritti degli azionisti e di come tali diritti sono protetti. In altre parole, sembra che sia importante sottolineare che le differenze fra sistemi legali nei paesi siano influenzate dalla storia e cultura del paese e ciò potrebbe aprire degli squarci su questi puzzle in tema di corporate governance. Pensiamo che il GMI e l ISS (il GI è in effetti un indicatore domestico) potrebbero sottostimare l importanza delle influenze del sistema legale sulle pratiche di governance: essi non considerano in maniera appropriata che ogni corpus di diritto societario è una mistura di influenze di diverse famiglie legali. In più, nessuno di loro considera che è possibile almeno identificare le origini un sistema legale, al fine di assegnarlo ad una famiglia legale e di conseguenza modificare il punteggio per prendere in considerazione tale aspetto. Ecco perché è importante considerare il sistema legale del paese come fisso (una specie di variabile condizionale, sotto un certo punto di vista) e valutare la cultura del business nello sviluppare il sistema di rating di corporate governance. Per ottenere questo scopo ci concentriamo sui codici di autodisciplina, perché nella loro predisposizione essi coinvolgono differenti componenti della comunità finanziaria (esperti, analisti, banchieri, accademici, giuristi, imprenditori, regolatori, funzionari della SRO) nei comitati tecnici e politici, così da garantire un aggiornamento migliore ai bisogni del mercato, agli sviluppi della teoria e della best practice, mostrandosi più idonei ad esprimere il sistema legale e la cultura d impresa in un paese. Se accettiamo che il codice di corporate governance sia una espressione peculiare della cultura d impresa e delle best practice per ogni paese, diventa utile utilizzarlo per ottenere un sistema di rating il cui punteggio sia una variabile da analizzare nelle decisioni degli investitori. Il nostro focus è sul codice di autodisciplina italiano, al fine di delineare un framework per il processo di costruzione dell indicatore che possa essere facilmente applicato alla valutazione della corporate governance di ciascun paese (secondo il codice di ciascuno), così aumentando la capacità comparativa dei risultati ottenuti. Sosteniamo l idea che esista un approccio univer-

possono essere usati da azionisti desiderosi di investire in un paese.")

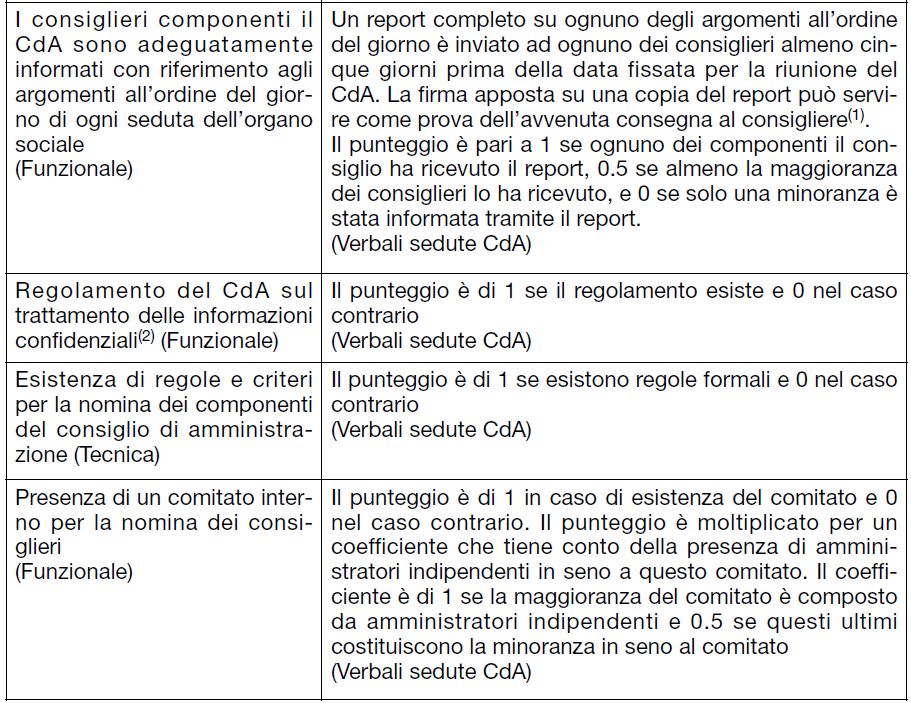

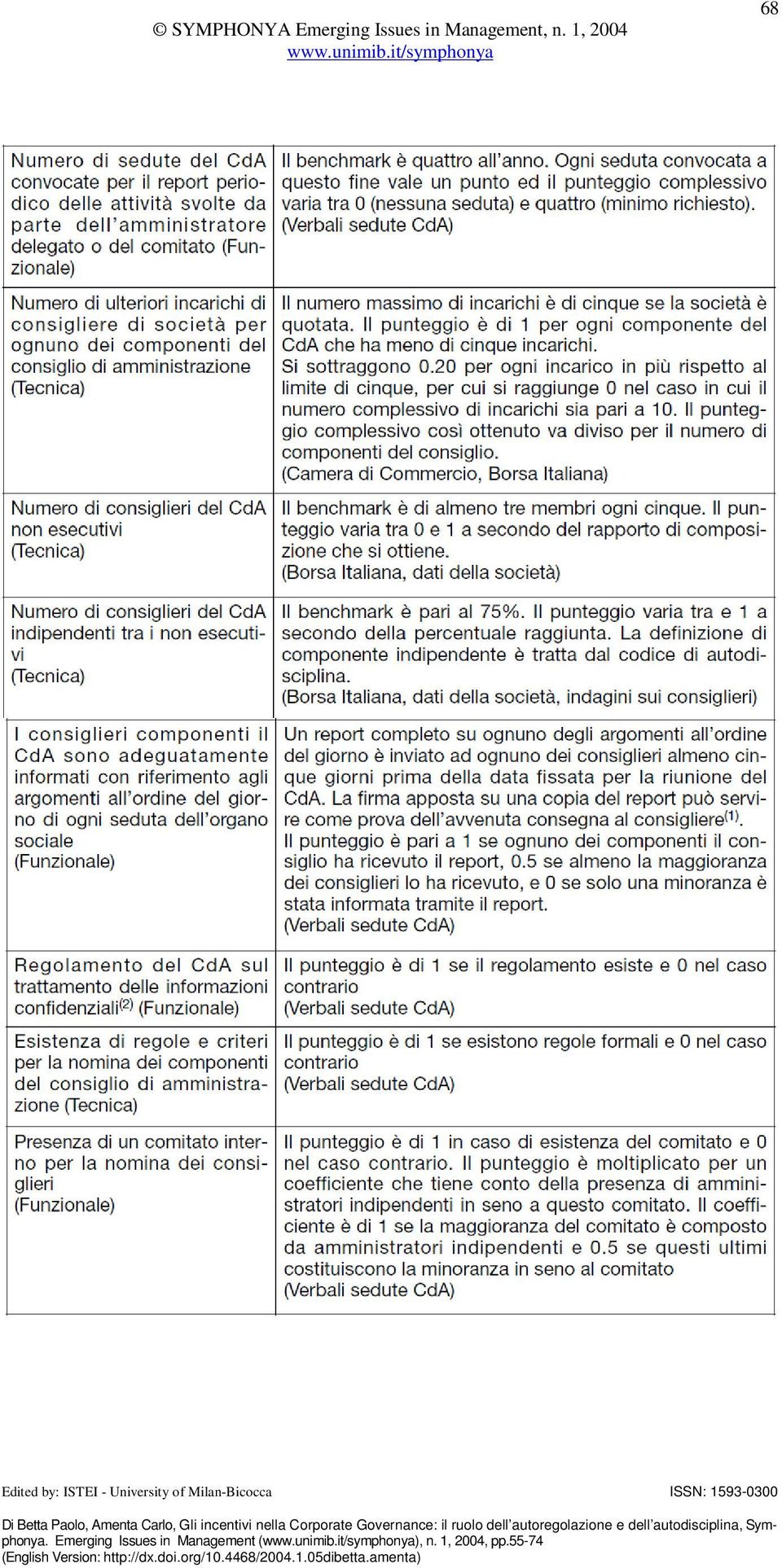

12 66 sale alla costruzione di tali indicatori, utilizzando un sistema di valutazione basato sulla qualità del servizio, unico terreno comune fra i paesi, il quadro concettuale e la metodologia che essi condividono. Al fine di creare l indicatore, ci riferiamo alla letteratura sulla valutazione della qualità (Grönroos 1990): consideriamo la corporate governance come un servizio aggiuntivo e ne valutiamo la qualità. Nel nostro caso il servizio è la information disclosure, che riduce il livello di moral hazard e il rischio di adverse selection. Grönroos mostra che la qualità è ciò che è percepito dai clienti, per cui è fondamentale esprimere la corporate governance in termini di processo al fine di valutarla come un servizio e misurarne la qualità. Egli distingue due dimensioni della qualità del servizio: qualità tecnica e funzionale; la prima è legata ai risultati e misura ciò che il cliente ottiene; la seconda si riferisce al processo che consente l erogazione di un servizio appropriato, per ottenere il risultato desiderato dal cliente. Nel nostro caso: il processo ( la funzione di produzione delle informazioni d impresa ) e il risultato (la corporate governance, la disclosure) che permette al cliente (stakeholder: la comunità finanziaria) di ottenere ciò che desidera (una appropriata accountability). Consideriamo la qualità tecnica e funzionale degli organi di corporate governance (il board, i comitati: di auditing, di remunerazione, altri) e i processi (le procedure seguite nelle riunioni del board, nelle assemblee, le procedure dei comitati interni di auditing) al fine di costruire l indicatore basato sul codice italiano di autodisciplina di corporate governance. La figura 3.1 sintetizza il nostro quadro concettuale. Figura 3.1: Le dimensioni dell indicatore di corporate governance (CG) Definiamo la qualità tecnica in un modo leggermente diverso rispetto a Grönroos per tenere in debita considerazione la specificità dei meccanismi di corporate governance: poiché il risultato desiderato di un servizio dipende dalle sue componenti, consideriamo la qualità degli organi di corporate governance, i cui elementi sono: il numero dei consiglieri indipendenti, la presenza di comitati interni, l esistenza di regole specifiche per la nomina dei consiglieri, e le regole per le assemblee. Ciascuna di queste componenti è valutata singolarmente e così pure le relazioni dinamiche che sorgono fra esse. Tali processi sono considerati entro le dimensioni della qualità funzionale, che concerne le caratteristiche dei processi di corporate governance e il modo in cui gli organi di governance relazionano fra loro.

13 67 Nella tavola 3.1 presentiamo le variabili considerate nell indicatore (specificando se le dimensioni della qualità sono funzionali o tecniche), tratte dal codice italiano di autodisciplina. Il punteggio per ogni variabile è descritto nella colonna a fianco, dove consideriamo l ipotesi di ponderazione che può essere usata anche per ottenere un punteggio più preciso, e la fonte di informazione. Per alcune variabili individuiamo anche un benchmark che indica la best practice, utile per assegnare il punteggio. Ci rendiamo conto che i pesi possono essere ottenuti con metodi statistici, ma il nostro intento al momento è principalmente di individuare le variabili derivate dal codice italiano e di descrivere come queste ultima possano essere considerate nel punteggio finale dell indicatore. Esse potrebbero anche rientrare in un benchmark fissato dal regolatore o dalla SRO al fine di fissare le priorità per aspetti diversi delle corrette pratiche di corporate governance. Nel caso italiano la società di gestione del mercato ha mantenuto una separazione dei segmenti del mercato, secondo cui la quotazione in un segmento implica un migliore qualità nell adesione alla corporate governance. In tal caso i pesi potrebbero essere assegnati al fine di differenziare le società con azioni quotate che appartengono a diversi segmenti e per fissare gli standard di accesso. Tavola 3.1: Le variabili del sistema di rating del codice di autodisciplina di corporate governante

14 68

15 69

Con riferimento a questa variabile occorre precisare come siamo consci del fatto che appare difficile accertare che la procedura di controllo ideata non diventi un adempimento puramente")

16 70 Note alla tabella 3.1: (1) Con riferimento a questa variabile occorre precisare come siamo consci del fatto che appare difficile accertare che la procedura di controllo ideata non diventi un adempimento puramente formale svuotato di qualsiasi efficacia rispetto alla necessità che i consiglieri siano adeguatamente informati. Oltretutto può sorgere un problema particolarmente delicato con riferimento alle informazioni confidenziali eventualmente presenti in tale report. (2) Con riferimento a tale variabile va specificato che non abbiamo voluto considerare alcun aspetto legato ai problemi di divulgazione delle informazioni riservate da parte di insiders solo perché ci è sembrato opportuno mantenere ben saldo il legame al Codice di autodisciplina che si riferisce ad informazioni confidenziali in generale. (3) Nel caso di questa variabile si può ipotizzare la costruzione di un altro indicatore visto che le caratteristiche e le procedure delle assemblee generali degli azionisti sono già fissate per alcune società con titoli quotati. Noi seguiamo in maniera piuttosto fedele il codice italiano e suggeriamo un punteggio per alcune variabili al fine di definire quali debbano avere un peso più alto nel punteggio finale. Ci rendiamo conto che alcune variabili potrebbero essere ridondanti (collineari) quando consideriamo anche le regole di statuto imposte dalla legge, ma preferiamo riferirci strettamente al Codice Preda nella versione attuale, che verrà di sicuro aggiornata a seguito della recente riforma. Questi miglioramenti sono lasciati ad ulteriori approfondimenti. Infine va sottolineato che non abbiamo espressamente tradotto in punteggio, per ciascuna dimensione, l importante principio aderire o spiegare ( comply or explain, freedom with accountability ) del codice di autodisciplina: la non adesione, in presenza però di una spiegazione, andrebbe espressa all interno della qualità del processo (funzionale). L indicatore è costruito sulla base di un modello additivo e possiamo ottenere un punteggio finale e i punteggi per le singole dimensioni (tecniche e funzionali). Riferendoci al processo di valutazione della qualità e alle dimensioni indicate otteniamo uno strumento per migliorare i tre indicatori su descritti: questo processo è un buon metodo per prendere in considerazione le differenze nei sistemi legali fra paesi, in tal modo migliorando l efficienza degli strumenti.gompers et al.(2003) nel loro indicatore prendono in considerazione il

17 71 sistema legale includendo anche le leggi anti take-over, così focalizzandosi solo su una parte del quadro che influenza il sistema di governance. Il nostro indicatore potrebbe meglio definire il loro perché ogni codice è capace di catturare le influenze del sistema legale in una maniera più precisa. Nel nostro caso la presenza della dimensione tecnica ci consente di includere informazioni rilevanti per gli investitori, un miglioramento rispetto al sistema di rating del GMI, che non include tali informazioni nel punteggio finale, quindi con una riduzione nelle performance di segnalazione. In più, pesando le variabili e le caratteristiche delle componenti istituzionali, lo strumento potrebbe essere più preciso anche al fine di valutare le imprese. La distinzione fra qualità tecnica e funzionale potrebbe anche essere utile nell analisi delle relazioni fra la corporate governance e la performance finanziaria. Come accennato alla fine della sezione 2, un altro indicatore potrebbe essere utilizzato per integrare il rating di corporate governance. Secondo Grönroos la corporate image è la lente che corregge la qualità del servizio nella percezione del cliente. In questo senso il consenso degli analisti può essere considerato come una proxy per la reputazione e la credibilità dell impresa, così da rappresentare la lente che influenza la percezione degli investitori sulla governance; questo concetto è mostrato nella figura 3.2. Figura 3.2: Effetti del consenso degli analisti (consensus) sulla qualità percepita della CG Il punteggio ottenuto con l indicatore del consenso potrebbe essere usato con l altro per ottenere un punteggio complessivo. Lasciamo ad ulteriori approfondimenti se l integrazione vada fatta addizionando o moltiplicando i punteggi. 4. Conclusioni La nostra proposta è finalizzata a motivare le imprese alla disclosure, visto come un mezzo per rivelare la loro accountability e le caratteristiche della loro funzione di produzione di informazioni d impresa. Siamo alla ricerca di un meccanismo di incentivazione che induca le imprese ad adottare (compliance) al meglio le best practice, fornendo maggiore potere all autorità di autoregolazione (la società di gestione del mercato). In sostanza proponiamo una forma indiretta di correzione del tasso di rendimento usato dal mercato

18 72 nel valutare i titoli, che viene diffuso dall autorità di autoregolazione: così facendo, evidenziamo un fattore di correzione da applicare ai modelli di valutazione più usati, in modo da individuare una componente di rischio insita nella politica di corporate governance adottata dall impresa. Il nostro scopo è creare uno strumento di misura della corporate governance mediante delle variabili di disclosure. Tenendo fisse le legal origin (o il modello societario adottato, in Italia), i codici nazionali di autodisciplina possono garantire alle imprese di mostrare meglio le proprie caratteristiche in termini di corporate governance. La versione preliminare dell indicatore deve essere testata per controllare le ipotesi riguardanti le ponderazioni delle variabili. La Porta et al. (1998) considerano la qualità degli standard contabili (che vengono considerati come una conseguenza delle norme di disclosure) ma non analizzano esplicitamente le regole di disclosure, per cui potrebbe essere di particolare interesse studiare l effetto congiunto di queste variabili: il nostro indicatore potrebbe rivelarsi utile complemento al loro. È infine evidente che non abbiamo presentato le variabili dell indice di consenso degli analisti, che va quindi articolato. Bibliografia Bhagat S., Jefferis R. H. jr. (2002), The Econometrics of Corporate Governance Studies, Cambridge MA USA, MIT Press. Borsa Italiana Comitato per la Corporate Governance delle Società Quotate (2002), Codice di autodisciplina delle società quotate rivisitato (Luglio 2002), July. Damodaran A. (1985), Economic Events, Information Structure, and the Market Generation Process, Journal of Financial and Quantitative Analysis, 20, 4, December, pp De Long B. J., Shleifer A., Summers L. H., Waldman R. J. (1990), Noise Trader Risk in Financial Market, Journal of Political Economy, 98, 4, pp Gompers P.A., Ishii J.L., Metrick A. (2003), Corporate Governance and Equity Prices, Quarterly Journal of Economics, 118, 1, February, pp Golinelli G. M., Gatti M. ( ), L impresa sistema vitale. Il governo dei rapporti intersistemici, Symphonya. Emerging Issues in Management, 2, pp Grönroos C. (1990), Service Management and Marketing. Managing the Moments of Truth in Service Competition, Lexington Books, D.C. IOSCO International Organization of Securities Commissions (2002), Objectives and Principles of Securities Regulation, February. Koehn D., Ueng J. (forthcoming), Evaluating the Evaluators: Should Investors Trust Corporate Governance Metrics Ratings, Journal of Management and Governance, 9. Lambin J.J., Brondoni S. M. ( ), Overture de Market-Driven Management, Symphonya. Emerging Issues in Management, 2, pp Laffont J.-J., Tirole J. (1993), A Theory of Incentives in Procurement and Regulation, Cambridge USA, MIT Press. La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R.W. (1998), Law and Finance, Journal of Political Economy, December. La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R.W. (2001), Investor Protection and Corporate Valuation, Working Paper, Harvard University. Merton R. C. (1987), A Simple Model of Capital Market Equilibrium with Incomplete Information, Journal of Finance, XLII, 3, July, pp OECD Organization for Economic Cooperation and Development (2004), OECD Principles of Corporate Governance.

, i codici nazionali di autodisciplina possono garantire alle imprese di mostrare meglio le proprie caratteristiche in")

19 73 Note 1 In questo saggio manteniamo una terminologia volutamente vaga, applicabile anche a contesti internazionali, utilizzando accountability, disclosure, eccetera, invece di traduzioni italiane. Inoltre non ci addentriamo sulla natura giuridica della figura della società di gestione del mercato nel diritto italiano, inclusa nella categoria di autorità di autoregolazione ( organismo o organizzazione sarebbero termini più appropriati). Applichiamo il termine di autoregolazione per indicare la potestà (esercitata da un soggetto non meglio specificato) di emanare regole e istruzioni per intermediari e emittenti (pensiamo, in fondo, alla figura della società di gestione del mercato), e il termine autodisciplina per indicare l adesione volontaria da parte degli emittenti a regole consuetudinarie (codice e una qualche forma di best practice) che l autorità di autoregolazione gradisce. 2 Gompers et al. (2003) formano alcuni portafogli di azioni sulla base dei decili predisposti con un indicatore di Governance (GI): acquistando azioni dal decile più basso (con la migliore governance) e vendendo azioni appartenenti al decile più alto (con la peggiore governance) essi mostrano rendimenti annui anormali del 8,5% nel periodo considerato. Una governance cattiva è associata a profitti inferiori, tassi di crescita delle vendite ridotti, maggiori spese in conto capitale e per acquisizioni, così mostrando una profonda relazione con la performance. 3 La funzione di produzione delle informazioni d impresa può essere assimilata alla funzione di produzione della teoria economica che si riferisce ai prodotti, e/o ad altre funzioni che collegano sforzi di marketing e costi (Merton 1987: 501). Vale la pena ricordare la rilevanza della disclosure di informazione nascosta (hidden information) nella prospettiva di un compiuto approccio di market-driven management (Lambin and Brondoni ), specialmente se visto a livello corporate: in questo caso il cliente è la comunità finanziaria. Un esempio di scuola nella comunicazione economico-finanziaria è fornito da Alan Greenspan, governatore della Federal reserve degli Stati Uniti, un maestro nella disclosure di informazioni sulla politica monetaria adottata: egli mostra un alto livello di efficienza e efficacia nella disclosure (un alto livello di significazione ad costo molto basso, perfino contando le parole profuse). L intera struttura della Fed è inoltre considerata un esempio di estrema serietà nella diffusione di informazioni sull economia (si veda ad esempio il c.d. Beige book e altre forme ricorrenti di rilascio di informazioni). 4 Il CAPM è basato su questo principio poiché paragona il rendimento di un titolo a quello di un indice rappresentativo dell economia, o del mercato azionario. 5 L idea è che esso possa essere applicato entro un modello rivisitato del CAPM come quello di Merton, che rimane il nostro punto di riferimento, oppure in altri modelli multibeta, e di certo il risultato sarà di un forte deterrente contro cattive pratiche di corporate governance. 6 L indicatore GMI ( consta di sei categorie: accountability del consiglio; disclosure finanziaria e controllo interno; diritti degli azionisti; remunerazione dei consiglieri; market for control e base proprietaria; temi riguardanti il comportamento e la responsabilità sociale dell impresa. Ciascuna di esse riceve un punteggio che è poi sommato per ottenere un punteggio finale. Tutte le imprese valutate col GMI sono classificate su una scala da 1.0 (il punteggio più basso) a 10.0 (il più alto). I rating della società sono calcolati in relazione ad altre imprese nella stessa regione o paese d origine (il rating da mercato domestico dell impresa) o alle 3,200 e più imprese che il GMI valuta nel mondo (il global rating ). Insieme al rating ogni abbonato riceve un rapporto con informazioni aggiuntive non considerate nell indicatore: la storia dei rating per l impresa e il settore, statistiche riepilogative sul consiglio di amministrazione. Nel rapporto vengono forniti i profili di ciascuno dei tre comitati chiave (audit, remunerazione e nomine/governance), e di ogni membro del consiglio. Ciascun profilo dei consiglieri include una classificazione come indipendente o no, secondo le linee guida del GMI o una spiegazione, quando i consiglieri sono classificati come non independenti. Queste caratteristiche aggiuntive della corporate governance non sono inserite nell indicatore generale ma considerate autonomamente. 7 L ISS ( fonda il proprio sistema di rating su 63 variabili, inclusa la struttura dei comitati del consiglio, le dimensioni dello stesso, il numero dei consigli in cui siedono i consiglieri, linee guida dei consigli, numero dei direttori independenti, presenze dei consiglieri ai consigli, attenzione dei consigli alle proposte degli azionisti.

di emanare regole e istruzioni per intermediari e emittenti (pensiamo, in fondo,")

20 74 8 L indicatore è composto da cinque categorie: ritardo, protezione, voto, Stato, altre. L indicatore di Governance (GI) risulta dalla somma dei punti ottenuti da ciscuna delle 28 variabili: una per la presenza e zero per l assenza; più alto è il punteggio, inferiore è la protezione dell azionista.

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Il rating. E possibile delineare tre metodi per la stima del rating: - Metodo contabile: si basa sull analisi di ratios finanziari

Il termine rating deriva dall inglese to rate e significa valutare. Questa attività nacque negli USA dove la più famosa agenzia rating la Standard & Poor s propose agli investitori statunitensi un analisi

Il termine rating deriva dall inglese to rate e significa valutare. Questa attività nacque negli USA dove la più famosa agenzia rating la Standard & Poor s propose agli investitori statunitensi un analisi

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Le fattispecie di riuso

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Rapporto dal Questionari Insegnanti

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

Rapporto dal Questionari Insegnanti SCUOLA CHIC81400N N. Docenti che hanno compilato il questionario: 60 Anno Scolastico 2014/15 Le Aree Indagate Il Questionario Insegnanti ha l obiettivo di rilevare la

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

King Report III. Stefania Bertolini stefania.bertolini@isvi.org 1

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

King Report III Stefania Bertolini stefania.bertolini@isvi.org 1 Cosa è il King III? Il King III è il codice di autodisciplina sudafricano redatto dal Comitato per la corporate governance, sotto la presidenza

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015

Lezione del 9 ottobre 2015") Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

1- Corso di IT Strategy

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO!

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO! L allineamento del team esecutivo è definibile come l accordo dei membri del team in merito a: 1. Allineamento personale -consapevolezza dell impatto

ALLINEARSI: IL DRIVER PER UNA INNOVAZIONE DI SUCCESSO! L allineamento del team esecutivo è definibile come l accordo dei membri del team in merito a: 1. Allineamento personale -consapevolezza dell impatto

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Il sistema della comunicazione economico-finanziaria

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il sistema della comunicazione economico-finanziaria Anno Accademico 2009-2010 1 Rapporto

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il sistema della comunicazione economico-finanziaria Anno Accademico 2009-2010 1 Rapporto

Incentivi e Premi. Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più

Incentivi e Premi Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più efficiente. Premio è tutto ciò che ne deriva da un obiettivo ben formato raggiunto ed assimilato

Incentivi e Premi Incentivo è considerato tutto ciò che serve a motivare il lavoratore e quindi a renderlo più efficiente. Premio è tutto ciò che ne deriva da un obiettivo ben formato raggiunto ed assimilato

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Politica Economica Istituzioni e Efficienza

Politica Economica Istituzioni e Efficienza 2 Introduzione al concetto di Istituzioni Le istituzioni riducono il tasso di incertezza creando delle regolarità nella vita di tutti i giorni. Sono una guida

Politica Economica Istituzioni e Efficienza 2 Introduzione al concetto di Istituzioni Le istituzioni riducono il tasso di incertezza creando delle regolarità nella vita di tutti i giorni. Sono una guida

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Le imprese (corporations) organizzazioni che forniscono beni o servizi al mercato coordinando diversi fattori: Forza lavoro Beni materiali ed

organizzazioni che forniscono beni o servizi al mercato coordinando diversi fattori: Forza lavoro Beni materiali ed") Corso di diritto commerciale avanzato a/a 2014-20152015 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 10 ottobre 2014 1 Gli attori della dll Corporate Governance Le imprese Le imprese (corporations)

Corso di diritto commerciale avanzato a/a 2014-20152015 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 10 ottobre 2014 1 Gli attori della dll Corporate Governance Le imprese Le imprese (corporations)

Lezione 1 Introduzione

Lezione 1 Introduzione Argomenti Cosa è l Economia politica I principi fondamentali dell Economia politica Cosa studia l Economia politica Perché studiare l Economia politica 1.1 COSA È L ECONOMIA POLITICA

Lezione 1 Introduzione Argomenti Cosa è l Economia politica I principi fondamentali dell Economia politica Cosa studia l Economia politica Perché studiare l Economia politica 1.1 COSA È L ECONOMIA POLITICA

E il momento di iniziare: le fondamenta del fundraising

ENGAGEDin propone corsi di formazione per le organizzazioni che vogliono avviare o sviluppare la propria attività di raccolta fondi attraverso la crescita delle proprie competenze, la discussione di casi

ENGAGEDin propone corsi di formazione per le organizzazioni che vogliono avviare o sviluppare la propria attività di raccolta fondi attraverso la crescita delle proprie competenze, la discussione di casi

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI STRATEGIA DI ESECUZIONE E TRASMISSIONE DEGLI ORDINI BCC di LEVERANO LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

Roma, 30 gennaio 2008 OSSERVAZIONI SUL DOCUMENTO DI CONSULTAZIONE CONSOB AVVIO DEL LIVELLO 3 SUL NUOVO REGOLAMENTO INTERMEDIARI CONFRONTO CON IL MERCATO L ANIA ha esaminato i contenuti della documentazione

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

BIL Harmony Un approccio innovativo alla gestione discrezionale

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

Corso di Politica Economica

Corso di Politica Economica Lezione 7: Informazione incompleta Francesca Severini Università Politecnica delle Marche (Sede di S.Benedetto del Tronto) f.severini@univpm.it (email) http://utenti.dea.univpm.it/politica

Corso di Politica Economica Lezione 7: Informazione incompleta Francesca Severini Università Politecnica delle Marche (Sede di S.Benedetto del Tronto) f.severini@univpm.it (email) http://utenti.dea.univpm.it/politica

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

DOCUMENTO DI SINTESI DELLA POLICY SU STRATEGIA DI ESECUZIONE E TRASMISSIONE DI ORDINI 1. LA NORMATIVA MIFID La Markets in Financial Instruments Directive (MiFID) è la Direttiva approvata dal Parlamento

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

La comunicazione economico-finanziaria

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto