1.La valutazione della qualità delle previsioni meteorologiche

|

|

|

- Viola Leo

- 8 anni fa

- Visualizzazioni

Transcript

1 Davide Maspero Università Bocconi Departimento di Finanza 1.La valutazione della qualità delle previsioni meteorologiche Martedì 26 gennaio Mercoledì 27 gennaio 2010

2 La verifica delle previsioni meteorologiche Ragioni per effettuare verifiche della qualità delle previsioni Ragioni scientifiche: migliorare i modelli previsionali, rilevare bias nei modelli o nell attività previsionale dei metereologi Ragioni economiche: in questo caso la valutazione è legata all utente esposto al rischio meteorologico Ragioni amministrative: incentivazione, assegnazione fondi, nuova strumentazione, paragone tra strutture diverse Problema comune ad altre discipline: Medicina: valutazione del potere diagnostico o discriminante di analisi Finanza: aspetto fondamentale sia nelle scelte macroeconomiche sia nelle scelte di investimento individuali

3 Problematiche generali nell attività di verifica Definizione degli eventi Come sono definiti gli eventi oggetto di previsione? Osservabilità degli eventi Dove sono posizionate le stazioni che rilevano gli eventi rispetto al territorio coperto dalla previsione? Cambiamenti nei dati disponibili per le verifiche Es: introduzione di nuove stazioni o di nuovi strumenti o di nuove metodologie di acquisizione ed elaborazione dei dati

4 La tipologia di previsione impatta sulle modalità di verifica Vasta gamma di tipologie previsionali Previsioni binarie o in categorie multiple Previsioni deterministiche o probabilistiche Previsioni qualitative e quantitative Sono state sviluppate numerose misure di verifica della qualità previsionale specifiche per le diverse tipologie previsionali E possibile ipotizzare uno schema generale di riferimento?

5 La distribuzione congiunta di probabilità delle previsioni e degli eventi Ogni attività di verifica della qualità previsionale è legata allo studio della distribuzione congiunta di probabilità delle previsioni e degli eventi p(f,x) E una distribuzione empirica ex-post della previsione e dell evento realizzato. Può essere interpretata come un approssimazione della vera distribuzione teorica che ci piacerebbe conoscere. Esempi di possibile distribuzione congiunta: A. Binaria: pioggia/non pioggia B. Discreta: probabilità di pioggia per quantili/pioggia C. Continua: temperatura massima prevista/realizzata

6 Una buona previsione La previsione perfetta negli esempi A e B è quella in cui le frequenze relative sono positive solo per le coppie p(1,1) e p(0,0). Nel caso C le osservazioni giacciono solo sulla diagonale del diagramma (f,x) Realisticamente ci accontentiamo di avere alte frequenze relative per le coppie (f,x) in cui f è vicino a x e basse frequenze per le coppie in cui f è lontano da x.

in cui f è vicino a x e basse")

7 Una cattiva previsione La previsione perfettamente cattiva è quella in cui le frequenze relative sono positive solo per p(0,1) e p(1,0) Questa peraltro è una previsione facilmente ricalibrabile in una previsione perfetta E peggio avere una previsione in cui la colonna di frequenze relative p(f,1) è uguale a quella p(f,0). In questo caso la previsione è statisticamente indipendente dalla realizzazione dell evento e non ha alcun contenuto informativo

8 Fattorizzazioni della distribuzione congiunta Ogni distribuzione congiunta può essere scomposta nel prodotto di una distribuzione condizionata e di una distribuzione marginale Nel caso in esame, dato che abbiamo solo due variabili (la previsione e l evento) le scomposizioni possibili sono due: p(f,x) = p(x f)p(f) calibration-refinement p(f,x) = p(f x)p(x) likelihood-base rate Ciascuna delle due scomposizioni fornisce informazioni sulla qualità della previsione

p(x) likelihood-base rate Ciascuna delle due scomposizioni fornisce informazioni sulla qualità della")

9 La scomposizione calibration-refinement p(f,x) = p(x f)p(f) P(x f)= distribuzione degli eventi data la previsione P(f) = distribuzione marginale delle previsioni Nel caso binario esistono due distribuzioni condizionali e vorremmo alte frequenze relative per p(x=1 f=1) e p(x=0 f=0) Nel caso probabilistico discreto abbiamo tante distribuzioni condizionali quante sono le categorie e vorremmo che fosse p(x=1 f) = f Nel caso continuo la condizione di calibrazione è che E(x f) = f Se p(x f) = p(x) la previsione non contiene informazioni sull evento

= f Nel caso continuo la condizione di calibrazione è che E(x f) = f Se p(x f) = p(x) la previsione non contiene informazioni sull")

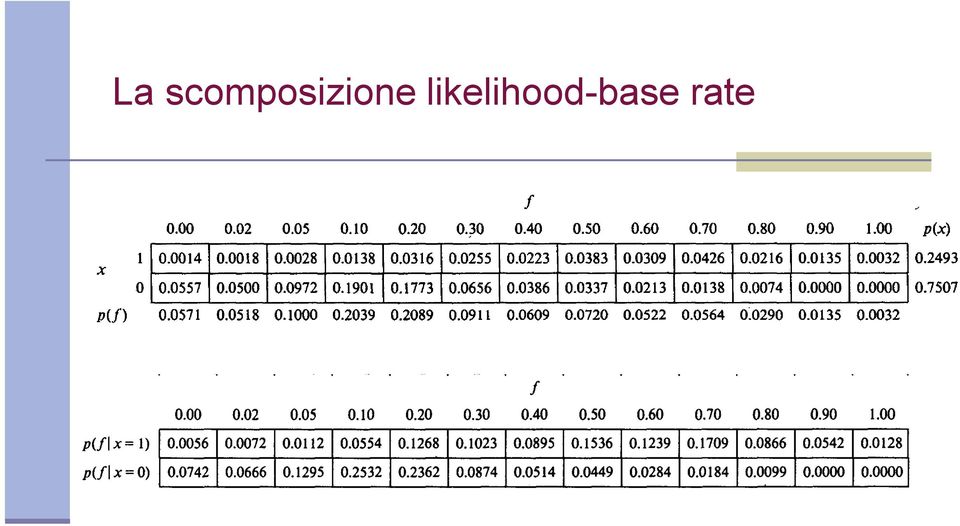

10 La scomposizione likelihood-base rate p(f,x) = p(f x)p(x) P(f x)= distribuzione delle previsioni dato l evento (likelihood, verosimiglianza) P(x) = distribuzione marginale degli eventi (base rate, dato climatologico). Non dipende dalle previsioni Nel caso binario vorremmo alte frequenze relative per p(f=1 x=1) e p(f=0 x=0) Nel caso discreto abbiamo tante distribuzioni condizionali quanti sono gli eventi (2 nell esempio B). Vorremmo alte frequenze per valori di f elevati quando x = 1 e alte frequenze per valori di f bassi quando x = 0 Se p(f x) = p(f) l evento non contiene informazioni sulla previsione (dato l evento non sappiamo nulla di più su quale previsione lo abbia preceduto)

.")

11 La scomposizione calibration-refinement

12 La scomposizione likelihood-base rate

13 Le scomposizioni e il teorema di Bayes Dato che deve essere: P(x f)p(f) = p(f x)p(x) Si può scrivere: P(x f)=p(f x)p(x)/p(f) Il significato di questa scomposizione è che il dato climatologico p(x) (distribuzione a priori) viene aggiornato tramite la verosimiglianza p(f x) standardizzata per p(f) per ottenere una probabilità a posteriori p(x f)

standardizzata per p(f) per ottenere una probabilità a")

14 Esempio La probabilità che piova dato che la probabilità di pioggia prevista è 20% è pari al 15,13%. Questo dato può essere calcolato anche come la probabilità non condizionale di pioggia (24,93%) moltiplicata per la probabilità che la previsione sia 20% posto che piova (12,68%) e diviso per la probabilità non condizionale di una previsione pari al 20% (20,89%). In questo caso il rapporto tra la probabilità che la previsione sia 20% posto che piova e la probabilità non condizionale di una previsione pari al 20% (20,89%) è pari a 0,6069 Come paragone, la probabilità che piova dato che la probabilità prevista è 80% è pari al 74,47%. Ovviamente la probabilità non condizionale di pioggia è la stessa (24,93%), ma il rapporto citato sopra p(f x)/p(f) è molto maggiore e pari a 2,896 = (8,66%/2,90%)

è pari a 0,6069 Come paragone, la")

15 Le problematiche nella percezione delle probabilità condizionali Esempio dei tre prigionieri (o delle tre porte, o dei tre bussolotti ) Noto come problema di Monty Hall Proviamo a usare il teorema di Bayes P(AC BI) = P(BI AC)*P(AC)/P(BI) P(AC GBI) =P(GBI AC)*P(AC)/P(GBI) Problema delle tre carte: RR,BR,BB P(RR R)=P(R RR)*P(RR)/P(R)

*P(AC)/P(GBI) Problema delle tre carte: RR,BR,BB P(RR R)=P(R")

16 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: il caso binario

17 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: il caso binario E sorprendente quante misure di qualità della previsione possano essere costruite in uno schema così semplice: Percentuale di previsioni corrette (PC)=( )/2803 = 96,61% = p(f=x) 1-PC = MSE Hit rate (H) = 28/(28+23) = 54,90% = p(f=1 x=1) (sensitivity) False alarm rate (F) = 72/( ) = 2,616% = p(f=1 x=0). In medicina si usa (1- F) = 2680/( )= 97,384% (specificity). Errore di tipo 1 nella teoria delle ipotesi False alarm ratio (FAR) = 72/(28+72) = 72% = p(x=0 f=1) Heidke/Doolitle Skill Score (HSS) ha range [-1,1] (PC-E)/(1-E) = (96,61%-94,73%)/(1-94,73%) = 0,3567 E = [p(x=1)p(f=1)+p(x=0)p(f=0)] = 0,018*0,036+0,982*0,964= 0,9473 E = proporzione di previsioni corrette se previsioni e eventi fossero indipendenti Peirce Skill Score (PSS) = H-F = (28* *72)/[(28+23)*( )] = 52,28% Ha range [-1,1]

= 72/(28+72) = 72% = p(x=0 f=1) Heidke/Doolitle Skill Score (HSS) ha range [-1,1] (PC-E)/(1-E) = (96,61%-94,73%)/(1-94,73%) =")

18 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: il caso binario (segue) Critical Succes Index (CSI) = 28/( ) = 22,76% (Threat score) Ha range [0,1]. Utile quando la previsione di rifiuto corretto è molto facile Gilbert s skill score (GSS). E uguale al CSI corretto per il numero di previsioni corrette dell evento R che si sarebbero registrate per effetto del caso R = (28+72)(28+23)/2803 = 1,819 GSS = (28-1,819)/(28-1, ) = 21,60% GSS =HSS/(2-HSS) Yule s Q (Odds ratio skill score) = (28* *23)/(28* *23)=0,9594 Legato all odds ratio OR usato in medicina (28*2860)/(72*23)=48,35 Q = (OR-1)/(OR+1) Quasi tutte queste misure erano state scoperte e utilizzate già nell 800 a seguito del dibattito sugli studi di Finley

Yule s Q (Odds ratio skill score) = (28*2860-72*23)/(28*2860+72*23)=0,9594 Legato all odds ratio OR usato in medicina (28*2860)/(72*23)=48,35 Q = (OR-1)/(OR+1) Quasi")

19 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: previsioni probabilistiche In questo caso è comune utilizzare misure statistiche che legano p(x f) a f. 1,00 0,90 0,80 0,70 0,60 p(x f) 0,50 p(x f) 0,40 0,30 0,20 0,10 0,00 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90 1,00 f

0,50 p(x f) 0,40 0,30 0,20 0,10 0,00 0,00 0,10")

20 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: previsioni probabilistiche

21 Esempi di applicazioni specifiche delle scomposizioni della distribuzione congiunta: il caso continuo In questo caso le probabilità condizionali sono meno utilizzate e si ricorre prevalentemente a misure statistiche tradizionali e a rappresentazioni grafiche

22 La previsione di eventi estremi: il contributo del risk management finanziario Enorme sviluppo del risk management negli anni 90 e in particolare del risk management finanziario legato alla misura nota come VaR VaR = misura della perdita di un portafoglio che non verrà ecceduta su un dato orizzonte temporale solitamente giornaliero - con un dato livello di confidenza, tipicamente 95% o 99% Il VaR è un percentile basso della distribuzione di probabilità dei profitti e delle perdite di un portafoglio Analogo meteo: qual è quella precipitazione in mm che si stima non verrà ecceduta nelle prossime 24h se non in un 1% o 5% di casi Sviluppo di test statistici per misurare la qualità delle stime di VaR Precisione incondizionata (calibrazione) e condizionale (reattività)

23 Precisione incondizionata e condizionale Precisione incondizionata (N3+N4)/N = (1-LC) Precisione condizionale N3/(N1+N3) = = N4/(N2+N4) La probabilità di un eccezione dopo un eccezione deve essere uguale a quella di un eccezione dopo una non eccezione Eccezione: L < VAR

24 Reattività degli indicatori di rischio Actual P&L Stime VaR out-ofsample VaR, con time horizon di 1 mese e livello di confid. 95% per il JPM Gvt. Italy. Log-rendimenti giornalieri dall 1/1/1990 al 5/5/2000. Rolling window di 18 mesi. Standard Variance-Covariance model Bootstrapping (BAGV model)

25 Davide Maspero Università Bocconi Departimento di Finanza 2. Valutazione economica delle previsioni e gestione del rischio meteorologico Martedì 26 gennaio Mercoledì 27 gennaio 2010

26 Il legame tra qualità delle previsioni e valore economico Schema costo/danno (cost/loss): considera il costo di proteggersi da eventi avversi e il danno procurato in caso di non copertura e verificarsi dell evento (con C<L) Tornado No Tornado Protezione C C Non protezione L 0 Se immaginiamo di agire sulla base della previsione ci proteggeremo quando la previsione è tornado e non ci proteggeremo quando la previsione è non tornado. Se la previsione fosse perfetta il costo atteso sarebbe pari a C*p(x=1)=C*p(f=1)= sc dove s è la probabilità climatologica dell evento. La imperfezione della previsione aumenta il costo atteso a C*p(x=1,f=1)+C*p(x=0,f=1)+L*p(f=0,x=1) In assenza di previsioni il costo atteso è sl se non ci si copre mai e C se ci si copre sempre. Se C<sL conviene coprirsi, altrimenti no. Ipotizzando razionalità il costo atteso è min(c,sl)

27 Il legame tra qualità delle previsioni e valore economico Il vantaggio economico della previsione consiste nel ridurre il costo atteso E(f) sotto il livello di assenza di previsione E(nf). Il vantaggio viene rapportato al vantaggio massimo ottenibile E(pf), dato dalla perfetta previsione V= [E(nf)-E(f)]/[E(nf)-E(pf)] Confrontando previsioni diverse con diverse p(f,x) possiamo scegliere quella che minimizza il costo atteso La scelta dipenderà dal valore relativo di C e L. Alti rapporti C/L renderanno più onerosa la copertura e quindi molto penalizzanti alti valori di p(x=0,f=1). Al contrario bassi valori di C/L renderanno più onerosi alti valori di p(x=1,f=0)

28 Il legame con le previsioni probabilistiche Se la previsione binaria discende da una previsione probabilistica il previsore deve scegliere una soglia sopra la quale dichiara di prevedere l evento Soglie basse riducono p(x=1,f=0) ma aumentano p(x=0,f=1). Saranno quindi penalizzanti quando C/L è alto. Al contrario soglie alte di probabilità aumentano p(x=1,f=0) ma riducono p(x=0,f=1). Saranno penalizzanti quando C/L è basso Quindi se C/L è basso è meglio avere una soglia bassa; se C/L è alto è meglio avere una soglia alta. Pb: utenti diversi hanno diversi rapporti C/L, ma se il previsore è uno solo la previsione binaria sarà unica. Meglio sarebbe in questo caso avere a disposizione la previsione probabilistica Pb di soggettività della valutazione economica

29 La decisione basata sul valore atteso: un framework corretto? Una possibile scelta, ma non l unica Molto diffusa nella letteratura meteorologica In finanza non viene solitamente considerata, perché la si ritiene non coerente con le scelte comportamentali degli investitori Fin dagli anni 50 si è imposto un paradigma alternativo

30 Un paradigma alternativo: l utilità attesa Paradosso di San Pietroburgo Sviluppato ed esposto da Daniel Bernoulli agli inizi del 700 Mostra l insufficienza del rendimento atteso nel classificare gli eventi Gli individui effettuano le loro scelte in regime di incertezza basandosi sull utilità associata agli eventi Quando un evento è aleatorio viene valutato sulla base della utilità media che genera, vale a dire la somma delle utilità associate ai possibili eventi ponderate per le rispettive probabilità di accadimento.

31 Investimenti e stati del mondo Il problema delle decisioni in condizioni di incertezza nasce dalla circostanza che alcune scelte sono migliori in alcuni stati del mondo e altre sono migliori in altri stati.

32 Assiomi della teoria dell utilità Completezza : A>B, A=B oppure A<B Transitività: se A>B e B>C allora A>C Continuità: se A>B>C c è una p tale che pa+(1-p)c = B Indipendenza: se A>B allora pa + (1-p)C > pb + (1-p)C

33 Il paradosso di Allais

34 Il paradosso di Allais (segue)

35 Utilità attesa della ricchezza e utilità della ricchezza attesa In linea generale l utilità attesa della ricchezza sarà diversa dall utilità del valore atteso della ricchezza

36 Avversione al rischio E l ipotesi alla base dell intera teoria della finanza dagli anni 50 in poi

37 Una rappresentazione grafica

38 Neutralità al rischio

39 Preferenza per il rischio

40 Funzioni di utilità: utilità lineare e quadratica

41 Funzioni di utilità: utilità esponenziale negativa e logaritmica

42 La stima dei parametri di una funzione di utilità

43 La stima dei parametri di una funzione di utilità

44 Avversione al rischio e scelte di copertura Un individuo avverso al rischio potrà avere interesse a coprire il rischio meteorologico, perché questa scelta può aumentare la sua utilità attesa Anche in questo caso migliori previsioni porteranno a maggiore utilità, ma non è detto che il ranking delle previsioni sia lo stesso determinato dal criterio del valore atteso, anche a parità di cost/loss ratio

45 La gestione del rischio meteorologico: il contributo della finanza Due esigenze diverse Copertura di eventi molto dannosi o catastrofali (bassa probabilità, alto rischio) Esempi: grandine, alluvioni, nevicate intense, uragani Copertura di una variabilità ordinaria delle condizioni meteorologiche (alta probabilità, basso rischio) Esempi: stagione più calda o fredda della media, stagione più o meno piovosa della media, weekend più o meno soleggiati della media Interessa una grande varietà di utenti: produttori e distributori di energia, operatori del turismo, del settore alimentare, parchi tematici

46 La copertura di eventi ad alto rischio: l assicurazione e la teoria dell utilità Esempio con utilità logaritmica U =ln(w) Un agricoltore si aspetta di incassare 20 dalla vendita di mele ma sa che una grandinata (p=10%) potrebbe danneggiare il raccolto e ridurne il valore a 6. Il valore atteso del raccolto è 18,6. Il premio assicurativo equo dal punto di vista attuariale è 1,4. Quanto in più è disposto a pagare l agricoltore? Ln(20-1,4-x) = 0,9*ln(20)+0,10*ln(6) Ln(18,6-x) = 2,8753 = ln(17,73) L agricoltore è pronto a pagare un extra premio fino a 0,87 oltre a quello equo attuariale pur di evitare l aleatorietà

47 I weather derivatives: origini del mercato Il mercato dei derivati meteo nasce nel contesto della liberalizzazione del settore energetico degli Stati Uniti La variabilità nelle condizioni atmosferiche è stata sempre riconosciuta come uno dei fattori più rilevanti per il consumo di energia, tuttavia gli effetti delle imprevedibili condizioni meteorologiche stagionali erano stati in precedenza assorbiti e gestiti all'interno di un mercato regolamentato, in condizioni di monopolio Con la liberalizzazione, i vari partecipanti al processo di produzione, marketing e fornitura di energia alle famiglie e alle imprese statunitensi si sono ritrovati ad affrontare le condizioni meteorologiche come un rischio nuovo e significativo per la loro redditività

48 I weather derivatives: origini del mercato I primi contratti furono trattati come transazioni over-the- counter negoziate privatamente e furono strutturati per proteggersi dalle differenze di temperatura rispetto alle medie storiche in regioni specifiche per le stagioni invernali o estive Al di là delle ovvie applicazioni iniziali dei derivati sul tempo per la copertura dei rischi legati al consumo di energia, il mercato si è ampliato per affrontare una vasta gamma di rischi legati al tempo incontrati da numerosi altri settori industriali La stima dell US Department of Commerce indica che più di 1000 miliardi di USD di attività economica statunitense è esposta ai rischi del tempo, e le operazioni nel corso degli ultimi anni hanno fornito protezione dal tempo per le imprese in diversi settori come spettacolo, commercio al dettaglio, agricoltura e costruzioni

49 I settori sensibili alle condizioni meteo

50 I nuovi partecipanti Compagnie di assicurazione Investment banks Trader professionali di hedge funds o commodities Aziende del settore energetico

51 L offerta di prodotti Derivati OTC: swap, opzioni, contratti forward Derivati regolamentati: futures e opzioni su futures

52 I prodotti CME

53 Chi usa i Derivati Meteo CME Gli utilizzatori di prodotti meteo CME includono le società in business legati all energia nonché un numero crescente di imprese agricole, ristoranti, e società coinvolte nel turismo Molti traders di derivati meteo OTC scambiano anche prodotti meteo CME al fine di coprire le loro transazioni OTC Il mercato meteo CME non riguarda tanto gli eventi meteorologici estremi quanto le variazioni meteorologiche ordinarie che, anche se meno drammatiche, possono seriamente impattare la redditività di una società

54 Chi usa i Derivati-Meteo CME? Caso 1 Una stazione sciistica per rimanere in attività dipende da un clima freddo. Per proteggersi dalla possibilità di un inverno caldo, la stazione sciistica può vendere (andare corto) contratti CME HDD ad un livello da stabilire con l aiuto di una società di analisi di temperature Un inverno caldo risulterà in un basso indice HDD, e la stazione sciistica potrà ricomprare i suoi contratti ad un prezzo più basso, usando il profitto per compensare le perdite nella sua attività

55 Chi usa i derivati meteo CME? Caso 2 Un trader professionale specializzato in derivati meteo ha letto una ricerca che sostiene che un numero elevato di uragani nel sud e sud-est degli USA precede inverno più freddi della media nel nord-est USA Dopo avere osservato parecchi uragani colpire il sud e sud-est degli USA il trader decide di aprire una posizione lunga (acquisto) sul contratto future stagionale CME HDD di Chicago, sperando che l indice aumenti man mano che le temperature scendono oltre i livelli previsti, riuscendo poi a chiudere la propria posizione con un profitto

56 Indici utilizzati nei weather derivatives I contratti meteorologici per i mesi invernali negli USA e in Europa sono basati su un indice dei valori di HDD Heating Degree Days, i giorni in cui l energia è usata per il riscaldamento Analogamente i contratti estivi USA sono basati su un indice di Cooling Degree Days, giorni in cui l energia è usata per il condizionamento In Europa i contratti CMR estivi sono basati su un indice di Temperatura Media Cumulata (CAT) Sia gli indici HDD che i CDD sono calcolati sulla base delle deviazioni di temperatura media rispetto ai 65 Fahrenheit in USA e ai 18 Celsius in Europa e Giappone La temperatura media giornaliera è la la media tra temperatura massima e minima nella 24 ore dalla mezzanotte di un giorno a quella di un giorno successivo.

57 Perchè la scelta dei 18? Consumo di gas, media tra Milano e Palermo

58 I valori giornalieri degli indici HDD e CDD Il valore di un HDD indica di quanti gradi la temperatura media di un dato giorno è inferiore a 65 F Ad esempio una temperatura media di 40 F genera un valore HDD giornaliero di 25 Temperature sopra i 65 F generano HDD pari a 0 Il valore di un CDD indica di quanti gradi la temperatura media di un dato giorno è superiore a 65 F Ad esempio una temperatura media di 80 F genera un valore CDD giornaliero di 15 Temperature sotto i 65 F generano CDD pari a 0

59 La misurazione dei valori mensili degli indici I valori degli indici HDD e CDD mensili sono la somma dei valori HDD e CDD giornalieri registrati in un dato mese. Se ad esempio si fossero registrate 10 giornate HDD a Novembre 2009 a Chicago, il valore dell indice mensile HDD riferito a Chicago per Novembre 2009 sarebbe pari alla somma dei 10 valori giornalieri Se i valori HDD fossero 25,15, 20, 25,18, 22, 20,19, 21 e 23 il valore mensile dell indice sarebbe 208. Il valore di un contratto future CME si ottiene moltiplicando il valore HDD o CDD mensile per 20 USD. Nell esempio citato il contratto sarebbe regaolato a scadenza al valore di 4160 USD (20x208)

60 La protezione con opzioni OTC Esempio di utilizzo di opzioni: protezione contro un un inverno caldo Indice sottostante: Heating Degree Days Periodo di rilevamento: 1 Nov 31 Mar Opzione put con cap Strike = 4850 HDD Tick size = USD Cap = USD Costo = 150,000 USD

61 La protezione con opzioni OTC

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

LA STATISTICA NEI TEST INVALSI

LA STATISTICA NEI TEST INVALSI 1 Prova Nazionale 2011 Osserva il grafico seguente che rappresenta la distribuzione percentuale di famiglie per numero di componenti, in base al censimento 2001. Qual è la

LA STATISTICA NEI TEST INVALSI 1 Prova Nazionale 2011 Osserva il grafico seguente che rappresenta la distribuzione percentuale di famiglie per numero di componenti, in base al censimento 2001. Qual è la

La teoria dell utilità attesa

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

La teoria dell utilità attesa 1 La teoria dell utilità attesa In un contesto di certezza esiste un legame biunivoco tra azioni e conseguenze: ad ogni azione corrisponde una e una sola conseguenza, e viceversa.

Metodi statistici per le ricerche di mercato

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

Metodi statistici per le ricerche di mercato Prof.ssa Isabella Mingo A.A. 2014-2015 Facoltà di Scienze Politiche, Sociologia, Comunicazione Corso di laurea Magistrale in «Organizzazione e marketing per

CAPITOLO 8 LA VERIFICA D IPOTESI. I FONDAMENTI

VERO FALSO CAPITOLO 8 LA VERIFICA D IPOTESI. I FONDAMENTI 1. V F Un ipotesi statistica è un assunzione sulle caratteristiche di una o più variabili in una o più popolazioni 2. V F L ipotesi nulla unita

VERO FALSO CAPITOLO 8 LA VERIFICA D IPOTESI. I FONDAMENTI 1. V F Un ipotesi statistica è un assunzione sulle caratteristiche di una o più variabili in una o più popolazioni 2. V F L ipotesi nulla unita

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Il modello binomiale ad un periodo

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:

Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario:") Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

Esempi di domande risposta multipla (Modulo II) 1) Si consideri un esperimento che consiste nel lancio di 5 dadi. Lo spazio campionario: 1) ha un numero di elementi pari a 5; 2) ha un numero di elementi

Un po di statistica. Christian Ferrari. Laboratorio di Matematica

Un po di statistica Christian Ferrari Laboratorio di Matematica 1 Introduzione La statistica è una parte della matematica applicata che si occupa della raccolta, dell analisi e dell interpretazione di

Un po di statistica Christian Ferrari Laboratorio di Matematica 1 Introduzione La statistica è una parte della matematica applicata che si occupa della raccolta, dell analisi e dell interpretazione di

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Domande a scelta multipla 1

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Regressione Mario Guarracino Data Mining a.a. 2010/2011

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

Regressione Esempio Un azienda manifatturiera vuole analizzare il legame che intercorre tra il volume produttivo X per uno dei propri stabilimenti e il corrispondente costo mensile Y di produzione. Volume

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

LA DISTRIBUZIONE DI PROBABILITÀ DEI RITORNI AZIONARI FUTURI SARÀ LA MEDESIMA DEL PASSATO?

LA DISTRIBUZIONE DI PROBABILITÀ DEI RITORNI AZIONARI FUTURI SARÀ LA MEDESIMA DEL PASSATO? Versione preliminare: 25 Settembre 2008 Nicola Zanella E-Mail: n.zanella@yahoo.it ABSTRACT In questa ricerca ho

LA DISTRIBUZIONE DI PROBABILITÀ DEI RITORNI AZIONARI FUTURI SARÀ LA MEDESIMA DEL PASSATO? Versione preliminare: 25 Settembre 2008 Nicola Zanella E-Mail: n.zanella@yahoo.it ABSTRACT In questa ricerca ho

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Preliminari di calcolo delle probabilità

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Preliminari di calcolo delle probabilità

Statistiche campionarie

Statistiche campionarie Sul campione si possono calcolare le statistiche campionarie (come media campionaria, mediana campionaria, varianza campionaria,.) Le statistiche campionarie sono stimatori delle

Statistiche campionarie Sul campione si possono calcolare le statistiche campionarie (come media campionaria, mediana campionaria, varianza campionaria,.) Le statistiche campionarie sono stimatori delle

Le operazioni di assicurazione

Le operazioni di assicurazione Giovanni Zambruno e Asmerilda Hitaj Bicocca, 2014 Outline 1 Lezione 1: Le operazioni di assicurazione Condizione di indifferenza Condizione di equità 2 Premio equo, premio

Le operazioni di assicurazione Giovanni Zambruno e Asmerilda Hitaj Bicocca, 2014 Outline 1 Lezione 1: Le operazioni di assicurazione Condizione di indifferenza Condizione di equità 2 Premio equo, premio

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Lezione 10: Il problema del consumatore: Preferenze e scelta ottimale Facoltà di Scienze della Comunicazione Università di Teramo Scelta

3. Asimmetrie informative

Lezione seconda parte seconda Beni pubblici e altre cause di fallimento del mercato 1 3. Asimmetrie informative 3.1 rischio 3.2 assicurazione 3.3 asimmetrie informative 2 1 3.1 rischio Una situazione rischiosa

Lezione seconda parte seconda Beni pubblici e altre cause di fallimento del mercato 1 3. Asimmetrie informative 3.1 rischio 3.2 assicurazione 3.3 asimmetrie informative 2 1 3.1 rischio Una situazione rischiosa

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

Capitolo 12 La regressione lineare semplice

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 12 La regressione lineare semplice Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara

Elementi di Psicometria con Laboratorio di SPSS 1

Elementi di Psicometria con Laboratorio di SPSS 1 10-Il test t per un campione e la stima intervallare (vers. 1.1, 25 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia,

Elementi di Psicometria con Laboratorio di SPSS 1 10-Il test t per un campione e la stima intervallare (vers. 1.1, 25 ottobre 2015) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia,

Tesoreria, Finanza e Risk Management per gli Enti Locali. Derivati: Gestione del Rischio e Valore di Mercato

Tesoreria, Finanza e Risk Management per gli Enti Locali Derivati: Gestione del Rischio e Valore di Mercato COMUNE DI MONTECATINI TERME 16 marzo 2009 1. Introduzione La valutazione del derivato del Comune

Tesoreria, Finanza e Risk Management per gli Enti Locali Derivati: Gestione del Rischio e Valore di Mercato COMUNE DI MONTECATINI TERME 16 marzo 2009 1. Introduzione La valutazione del derivato del Comune

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

La gestione delle scorte tramite il punto di riordino ed il lotto economico

La gestione delle scorte tramite il punto di riordino ed il lotto economico 1. Introduzione Le Scorte sono costituite in prevalenza da materie prime, da accessori/componenti, da materiali di consumo. Rappresentano

La gestione delle scorte tramite il punto di riordino ed il lotto economico 1. Introduzione Le Scorte sono costituite in prevalenza da materie prime, da accessori/componenti, da materiali di consumo. Rappresentano

LE CARTE DI CONTROLLO (4)

") LE CARTE DI CONTROLLO (4) Tipo di carta di controllo Frazione difettosa Carta p Numero di difettosi Carta np Dimensione campione Variabile, solitamente >= 50 costante, solitamente >= 50 Linea centrale

LE CARTE DI CONTROLLO (4) Tipo di carta di controllo Frazione difettosa Carta p Numero di difettosi Carta np Dimensione campione Variabile, solitamente >= 50 costante, solitamente >= 50 Linea centrale

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

VALORE DELLE MERCI SEQUESTRATE

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

La contraffazione in cifre: NUOVA METODOLOGIA PER LA STIMA DEL VALORE DELLE MERCI SEQUESTRATE Roma, Giugno 2013 Giugno 2013-1 Il valore economico dei sequestri In questo Focus si approfondiscono alcune

Prova di autovalutazione Prof. Roberta Siciliano

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Calcolatore Energetico

Calcolatore Energetico Istruzioni Il calcolatore energetico è uno strumento semplice che può darvi un'idea approssimativa della energia prodotta dal vostro impianto, nonché informazioni interessanti come

Calcolatore Energetico Istruzioni Il calcolatore energetico è uno strumento semplice che può darvi un'idea approssimativa della energia prodotta dal vostro impianto, nonché informazioni interessanti come

1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

Università degli Studi di Basilicata Facoltà di Economia Corso di Laurea in Economia Aziendale - a.a. 2012/2013 lezioni di statistica del 3 e 6 giugno 2013 - di Massimo Cristallo - 1. Distribuzioni campionarie

STATISTICA IX lezione

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Anno Accademico 013-014 STATISTICA IX lezione 1 Il problema della verifica di un ipotesi statistica In termini generali, si studia la distribuzione T(X) di un opportuna grandezza X legata ai parametri

Strategie di copertura dai rischi del cambio e del prezzo del petrolio

1 Strategie di copertura dai rischi del cambio e del prezzo del petrolio Ravenna 3 ottobre 2012 Dott. Jorden D. Hollingworth 2 Punti di discussione 1. Perché seguiamo il cambio e il prezzo del petrolio?

1 Strategie di copertura dai rischi del cambio e del prezzo del petrolio Ravenna 3 ottobre 2012 Dott. Jorden D. Hollingworth 2 Punti di discussione 1. Perché seguiamo il cambio e il prezzo del petrolio?

Certificati di investimento e strategie di yield enchancement

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Certificati di investimento e strategie di yield enchancement Isabella Liso Deutsche Bank Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 1 INDICE Introduzione. Express Autocallable...

Testo alla base del Pitgame redatto dal prof. Yvan Lengwiler, Università di Basilea

Testo alla base del Pitgame redatto dal prof. Yvan Lengwiler, Università di Basilea Funzionamento di un mercato ben organizzato Nel Pitgame i giocatori che hanno poche informazioni private interagiscono

Testo alla base del Pitgame redatto dal prof. Yvan Lengwiler, Università di Basilea Funzionamento di un mercato ben organizzato Nel Pitgame i giocatori che hanno poche informazioni private interagiscono

Metodi statistici per l economia (Prof. Capitanio) Slide n. 9. Materiale di supporto per le lezioni. Non sostituisce il libro di testo

Slide n. 9. Materiale di supporto per le lezioni. Non sostituisce il libro di testo") Metodi statistici per l economia (Prof. Capitanio) Slide n. 9 Materiale di supporto per le lezioni. Non sostituisce il libro di testo 1 TEST D IPOTESI Partiamo da un esempio presente sul libro di testo.

Metodi statistici per l economia (Prof. Capitanio) Slide n. 9 Materiale di supporto per le lezioni. Non sostituisce il libro di testo 1 TEST D IPOTESI Partiamo da un esempio presente sul libro di testo.

Università del Piemonte Orientale. Corso di laurea in biotecnologia. Corso di Statistica Medica. Intervalli di confidenza

Università del Piemonte Orientale Corso di laurea in biotecnologia Corso di Statistica Medica Intervalli di confidenza Università del Piemonte Orientale Corso di laurea in biotecnologia Corso di Statistica

Università del Piemonte Orientale Corso di laurea in biotecnologia Corso di Statistica Medica Intervalli di confidenza Università del Piemonte Orientale Corso di laurea in biotecnologia Corso di Statistica

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Insurance Report. Dicembre 2013 a cura di Andrew Lawford

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Corso di Psicometria Progredito

Corso di Psicometria Progredito 3.1 Introduzione all inferenza statistica Prima Parte Gianmarco Altoè Dipartimento di Pedagogia, Psicologia e Filosofia Università di Cagliari, Anno Accademico 2013-2014

Corso di Psicometria Progredito 3.1 Introduzione all inferenza statistica Prima Parte Gianmarco Altoè Dipartimento di Pedagogia, Psicologia e Filosofia Università di Cagliari, Anno Accademico 2013-2014

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

Relazioni statistiche: regressione e correlazione

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Relazioni statistiche: regressione e correlazione È detto studio della connessione lo studio si occupa della ricerca di relazioni fra due variabili statistiche o fra una mutabile e una variabile statistica

Capitolo 4 Probabilità

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 4 Probabilità Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara Docenti: Dott.

Levine, Krehbiel, Berenson Statistica II ed. 2006 Apogeo Capitolo 4 Probabilità Insegnamento: Statistica Corso di Laurea Triennale in Economia Facoltà di Economia, Università di Ferrara Docenti: Dott.

Esercitazione #5 di Statistica. Test ed Intervalli di Confidenza (per una popolazione)

") Esercitazione #5 di Statistica Test ed Intervalli di Confidenza (per una popolazione) Dicembre 00 1 Esercizi 1.1 Test su media (con varianza nota) Esercizio n. 1 Il calore (in calorie per grammo) emesso

Esercitazione #5 di Statistica Test ed Intervalli di Confidenza (per una popolazione) Dicembre 00 1 Esercizi 1.1 Test su media (con varianza nota) Esercizio n. 1 Il calore (in calorie per grammo) emesso

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Gestione dei rischi PROGRAMMA. 1) Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito

Nozioni di base di finanza aziendale. 2) Opzioni. 3) Valutazione delle aziende. 4) Rischio di credito") PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

PROGRAMMA 1) Nozioni di base di finanza aziendale 2) Opzioni 3) Valutazione delle aziende 4) Rischio di credito Gestione dei rischi 5) Risk management 6) Temi speciali di finanza aziendale Argomenti trattati

LEZIONE 3. Ing. Andrea Ghedi AA 2009/2010. Ing. Andrea Ghedi AA 2009/2010

LEZIONE 3 "Educare significa aiutare l'animo dell'uomo ad entrare nella totalità della realtà. Non si può però educare se non rivolgendosi alla libertà, la quale definisce il singolo, l'io. Quando uno

LEZIONE 3 "Educare significa aiutare l'animo dell'uomo ad entrare nella totalità della realtà. Non si può però educare se non rivolgendosi alla libertà, la quale definisce il singolo, l'io. Quando uno

IL MERCATO TI DA UNA MANO

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto sapere sul mercato elettrico e non hai mai osato chiedere IL MERCATO TI DA UNA MANO ovvero tutto quello che avresti sempre voluto

Elementi di Psicometria con Laboratorio di SPSS 1

Elementi di Psicometria con Laboratorio di SPSS 1 29-Analisi della potenza statistica vers. 1.0 (12 dicembre 2014) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Elementi di Psicometria con Laboratorio di SPSS 1 29-Analisi della potenza statistica vers. 1.0 (12 dicembre 2014) Germano Rossi 1 germano.rossi@unimib.it 1 Dipartimento di Psicologia, Università di Milano-Bicocca

Università degli Studi di Milano Bicocca CdS ECOAMM Corso di Metodi Statistici per l Amministrazione delle Imprese CARTE DI CONTROLLO PER VARIABILI

Università degli Studi di Milano Bicocca CdS ECOAMM Corso di Metodi Statistici per l Amministrazione delle Imprese CARTE DI CONTROLLO PER VARIABILI 1. L azienda Wood produce legno compensato per costruzioni

Università degli Studi di Milano Bicocca CdS ECOAMM Corso di Metodi Statistici per l Amministrazione delle Imprese CARTE DI CONTROLLO PER VARIABILI 1. L azienda Wood produce legno compensato per costruzioni

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

postulato della valutazione tramite indicatori: La valutazione di un sistema sanitario tramite indicatori ipotizza

postulato della valutazione tramite indicatori: La valutazione di un sistema sanitario tramite indicatori ipotizza la praticabilità di una scomposizione della complessità in informazioni elementari ed

postulato della valutazione tramite indicatori: La valutazione di un sistema sanitario tramite indicatori ipotizza la praticabilità di una scomposizione della complessità in informazioni elementari ed

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

11. Analisi statistica degli eventi idrologici estremi

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

. Analisi statistica degli eventi idrologici estremi I processi idrologici evolvono, nello spazio e nel tempo, secondo modalità che sono in parte predicibili (deterministiche) ed in parte casuali (stocastiche

La scelta in condizioni di incertezza

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

Principi generali. Vercelli 9-10 dicembre 2005. G. Bartolozzi - Firenze. Il Pediatra di famiglia e gli esami di laboratorio ASL Vercelli

Il Pediatra di famiglia e gli esami di laboratorio ASL Vercelli Principi generali Carlo Federico Gauss Matematico tedesco 1777-1855 G. Bartolozzi - Firenze Vercelli 9-10 dicembre 2005 Oggi il nostro lavoro

Il Pediatra di famiglia e gli esami di laboratorio ASL Vercelli Principi generali Carlo Federico Gauss Matematico tedesco 1777-1855 G. Bartolozzi - Firenze Vercelli 9-10 dicembre 2005 Oggi il nostro lavoro

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Il vantaggio comparato. Il vantaggio comparato. Il vantaggio comparato

Il vantaggio comparato Nel giorno di San Valentino la domanda statunitense di rose è di circa 10 milioni. Coltivare rose negli Stati Uniti d inverno è difficile. E necessario l uso di serre riscaldate.

Il vantaggio comparato Nel giorno di San Valentino la domanda statunitense di rose è di circa 10 milioni. Coltivare rose negli Stati Uniti d inverno è difficile. E necessario l uso di serre riscaldate.

OCCUPATI SETTORE DI ATTIVITA' ECONOMICA

ESERCIZIO 1 La tabella seguente contiene i dati relativi alla composizione degli occupati in Italia relativamente ai tre macrosettori di attività (agricoltura, industria e altre attività) negli anni 1971

ESERCIZIO 1 La tabella seguente contiene i dati relativi alla composizione degli occupati in Italia relativamente ai tre macrosettori di attività (agricoltura, industria e altre attività) negli anni 1971

2. Leggi finanziarie di capitalizzazione

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

2. Leggi finanziarie di capitalizzazione Si chiama legge finanziaria di capitalizzazione una funzione atta a definire il montante M(t accumulato al tempo generico t da un capitale C: M(t = F(C, t C t M

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Il confronto fra proporzioni

L. Boni Il rapporto Un rapporto (ratio), attribuendo un ampio significato al termine, è il risultato della divisione di una certa quantità a per un altra quantità b Il rapporto Spesso, in maniera più specifica,

L. Boni Il rapporto Un rapporto (ratio), attribuendo un ampio significato al termine, è il risultato della divisione di una certa quantità a per un altra quantità b Il rapporto Spesso, in maniera più specifica,

LEZIONE n. 5 (a cura di Antonio Di Marco)

") LEZIONE n. 5 (a cura di Antonio Di Marco) IL P-VALUE (α) Data un ipotesi nulla (H 0 ), questa la si può accettare o rifiutare in base al valore del p- value. In genere il suo valore è un numero molto piccolo,

LEZIONE n. 5 (a cura di Antonio Di Marco) IL P-VALUE (α) Data un ipotesi nulla (H 0 ), questa la si può accettare o rifiutare in base al valore del p- value. In genere il suo valore è un numero molto piccolo,

Il concetto di valore medio in generale

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Il concetto di valore medio in generale Nella statistica descrittiva si distinguono solitamente due tipi di medie: - le medie analitiche, che soddisfano ad una condizione di invarianza e si calcolano tenendo

Corso di. Dott.ssa Donatella Cocca

Corso di Statistica medica e applicata Dott.ssa Donatella Cocca 1 a Lezione Cos'è la statistica? Come in tutta la ricerca scientifica sperimentale, anche nelle scienze mediche e biologiche è indispensabile

Corso di Statistica medica e applicata Dott.ssa Donatella Cocca 1 a Lezione Cos'è la statistica? Come in tutta la ricerca scientifica sperimentale, anche nelle scienze mediche e biologiche è indispensabile

Un modello matematico di investimento ottimale

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Un modello matematico di investimento ottimale Tiziano Vargiolu 1 1 Università degli Studi di Padova Liceo Scientifico Benedetti Venezia, giovedì 30 marzo 2011 Outline 1 Investimento per un singolo agente

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Statistica. Lezione 6

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Università degli Studi del Piemonte Orientale Corso di Laurea in Infermieristica Corso integrato in Scienze della Prevenzione e dei Servizi sanitari Statistica Lezione 6 a.a 011-01 Dott.ssa Daniela Ferrante

Analisi e diagramma di Pareto

Analisi e diagramma di Pareto L'analisi di Pareto è una metodologia statistica utilizzata per individuare i problemi più rilevanti nella situazione in esame e quindi le priorità di intervento. L'obiettivo

Analisi e diagramma di Pareto L'analisi di Pareto è una metodologia statistica utilizzata per individuare i problemi più rilevanti nella situazione in esame e quindi le priorità di intervento. L'obiettivo

RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA?

Crenca & Associati CORPORATE CONSULTING SERVICES RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA? Ufficio Studi Milano, 3 aprile 2008 Introduzione al Risk Management

Crenca & Associati CORPORATE CONSULTING SERVICES RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA? Ufficio Studi Milano, 3 aprile 2008 Introduzione al Risk Management

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

Esercitazione n.2 Inferenza su medie

Esercitazione n.2 Esercizio L ufficio del personale di una grande società intende stimare le spese mediche familiari dei suoi impiegati per valutare la possibilità di attuare un programma di assicurazione

Esercitazione n.2 Esercizio L ufficio del personale di una grande società intende stimare le spese mediche familiari dei suoi impiegati per valutare la possibilità di attuare un programma di assicurazione

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11 Le rilevazioni degli apprendimenti A.S. 2010 11 Gli esiti del Servizio nazionale di valutazione 2011 e della Prova nazionale 2011 ABSTRACT Le rilevazioni degli

SERVIZIO NAZIONALE DI VALUTAZIONE 2010 11 Le rilevazioni degli apprendimenti A.S. 2010 11 Gli esiti del Servizio nazionale di valutazione 2011 e della Prova nazionale 2011 ABSTRACT Le rilevazioni degli

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1

- ESERCITAZIONE 1") CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1 Dott.ssa Antonella Costanzo a.costanzo@unicas.it A.Studio dell interdipendenza tra variabili: riepilogo Concetto relativo allo studio delle relazioni tra

CORSO DI STATISTICA (parte 2) - ESERCITAZIONE 1 Dott.ssa Antonella Costanzo a.costanzo@unicas.it A.Studio dell interdipendenza tra variabili: riepilogo Concetto relativo allo studio delle relazioni tra

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,