"Leasing e Finanziamenti - Fondo di Garanzia MCC: novità e operatività in IBI"

|

|

|

- Maurizio Marinelli

- 8 anni fa

- Visualizzazioni

Transcript

1

2 "Leasing e Finanziamenti - Fondo di Garanzia MCC: novità e operatività in IBI" 2

3 Indice Principali Caratteristiche della normativa (con evidenza NOVITA Dicembre 2012) Regole istruttorie del Fondo Tipologia di operazioni ammesse da IBI Inserimento di un operazione a sistema (punti di attenzione su alcune maschere) Iniziative di marketing a supporto Confronto 3

4 Principali Caratteristiche della normativa E un intervento pubblico di garanzia sul credito alle Micro e PMI italiane il cui Ente Gestore unico e incaricato dello Stato è Medio Credito Centrale. E valido per qualunque operazione finanziaria (leasing e finanziamenti). E valido per tutto il territorio nazionale tranne 2 regioni (Toscana e Lazio). 4

5 Principali Caratteristiche della normativa : Imprese ammesse Micro, piccole e medie imprese anche artigiane operanti nei settori: C- estrazione di minerali D- Attività manifatturiere E- Produzione e distribuzione di energia elettrica, gas ed acqua F- Costruzioni G- Commercio all ingrosso o al dettaglio; riparazione di autoveicoli, motocicli e di beni personali e per la casa; H- Alberghi e ristoranti; I- Trasporti, magazzinaggio e comunicazioni K- Attività immobiliari, noleggio, informatica, ricerca, altre attività professionali ed imprenditoriali; M Istruzione; N- Sanità ed altri servizi sociali; O- Altri servizi pubblici, sociali e personali N.B. : sono ammesse anche le imprese di trasporto c/terzi 5

6 Principali caratteristiche della normativa: operazioni ammissibili Operazioni di leasing Tutte le tipologie di beni in leasing: Auto, veicoli commerciali, targato industriale,tutti i beni strumentali, gli immobili (ESCLUSO DA COSTRUIRE). E ammesso l USATO. ATTENZIONE per le imprese di trasporto c/terzi sono ESCLUSI dalla garanzia gli autoveicoli 6

7 Principali caratteristiche della normativa: operazioni ammissibili Mutui chirografari in pool per: Investimenti materiali ed immateriali, spese di ristrutturazione ed ammodernamento dell azienda ecc. Liquidità aziendale per acquisto scorte/ pagamento fornitori 7

8 Principali caratteristiche della normativa: territori ammessi Tutto il territorio nazionale ESCLUSO Lazio e Toscana. Per il leasing fa fede la sede operativa ATTIVA riportata sulla camerale e nel quale verranno ubicati i beni oggetto della richiesta di finanziamento per il quale viene concessa la garanzia MCC. Per il mutuo fa fede la sede legale. 8

9 Principali caratteristiche della normativa: natura della Garanzia Garanzia diretta, esplicita, incondizionata, irrevocabile (Basilea II) e copre, nei limiti dell importo massimo garantito, l ammontare delle esposizioni dei soggetti finanziatori nei confronti delle PMI. Ponderazione Zero: l intervento del fondo è assistito dalla garanzia di ultima istanza dello Stato che comporta, secondo le istruzioni di vigilanza della Banca d Italia, attenuazione del rischio di credito con azzeramento di assorbimento di capitale per i soggetti finanziatori sulla quota di finanziamento garantita. 9

10 Principali caratteristiche della normativa: Importo garantito - Per il LEASING è calcolato in % sull IMPORTO BENE al netto QUOTA ALLA STIPULA. - Per il MUTUO è calcolato sull IMPORTO EROGATO. Le imprese possono essere ammesse all intervento del fondo per un importo massimo garantito complessivo FINO a 2.5 Mln di plafond garantito per impresa. (NOVITA DICEMBRE 2012) 10

11 Principali caratteristiche della normativa: definizione di PMI OCCUPATI* FATTURATO (ml di Euro) TOTALE DI BILANCIO (ml di Euro) MICRO IMPRESA < 10 <= 2 <= 2 PICCOLA IMPRESA < 50 <= 10 <= 10 MEDIA IMPRESA < 250 <= 50 <= 43 *OCCUPATI: dipendenti dell impresa a tempo determinato o indeterminato, iscritti nel libro matricola dell impresa e legati all impresa da forme contrattuali che prevedono il vincolo di dipendenza, fatta eccezione di quelli posti in cassa integrazione straordinaria. (ex dm del 18/04/2005) 11

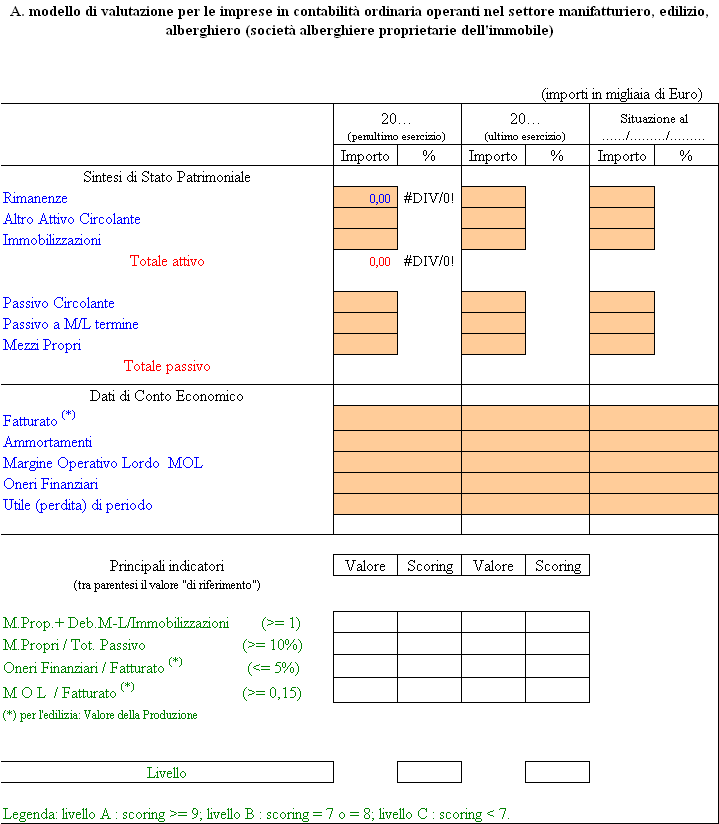

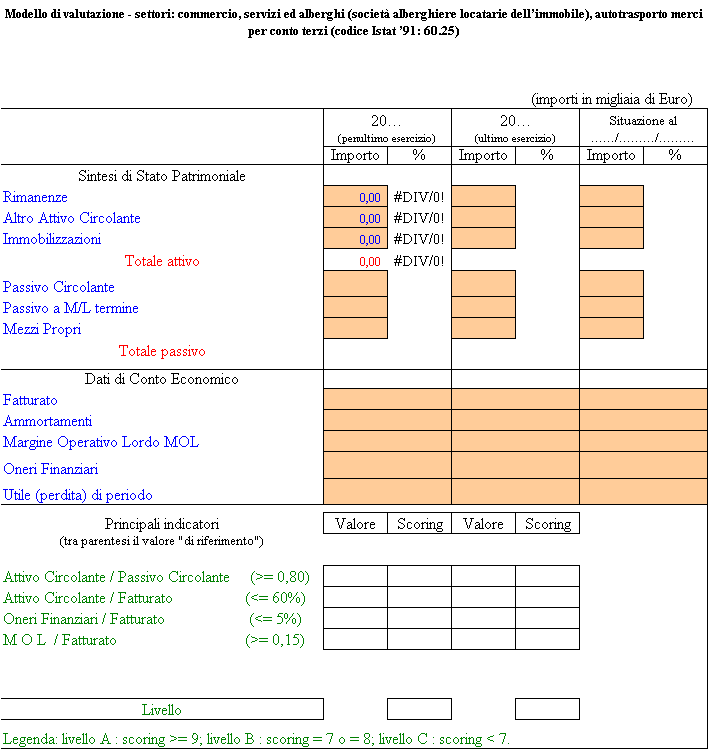

12 Principali caratteristiche della normativa: Copertura della garanzia TIPOLOGIA DI IMPRESA COPERTURA GARANZIA - Imprese ubicate nelle Regioni del Mezzogiorno (Abruzzo, Molise, Basilicata, Campania, Calabria, Puglia, Sardegna e Sicilia) - Imprese femminili - Imprese eventi sismici di maggio Imprese operanti nel settore trasporti ubicate nelle Regioni del Mezzogiorno fino al 80% - Altre Imprese ubicate nel restante territorio - Imprese operanti nel settore trasporti ubicate nel restante territorio fino al 70% NOVITA 2012 PERCENTUALI DI GARANZIA E INDIVIDUAZIONE DELLE REGIONI DEL MEZZOGIORNO 12

13 Principali caratteristiche della normativa: Copertura della perdita Nei limiti della copertura massima delle operazioni, la garanzia copre l ammontare dell esposizione per capitale, interessi contrattuali e di mora, calcolato al 60 giorno successivo all intimazione di pagamento nella misura delle percentuali precedentemente indicate. N.B.: il FONDO acquisisce diritto di surroga al fine di rivalersi sul soggetto beneficiario finale per le somme pagate a IBI 13

14 Principali caratteristiche della normativa: attivazione della garanzia Entro 3 mesi dalla delibera del MCC: IBI deve comunicare la propria delibera pena l inefficacia della garanzia; IBI deve versare una commissione al MCC (una tantum) che varia a seconda della tipologia e ubicazione impresa. IBI la riaddebita al cliente in sede di stipula ed è calcolata sull importo garantito. 14

15 Principali caratteristiche della normativa: costo della garanzia TIPOLOGIA IMPRESE - Imprese (di qualsiasi dimensione) nelle Regioni del Mezzogiorno - Imprese (di qualsiasi dimensione) femminili - Imprese (di qualsiasi dimensione) colpite dagli eventi sismici di maggio imprese (di qualsiasi dimensione) di trasporto c/terzi IMPORTO COMMISSIONI (% calcolata su importo garantito) 0% - Microimprese ubicate nei restanti territori 0,25% - Piccole imprese ubicate nei restanti territori 0,50% - Medie imprese ubicate nel restante territorio 1% NOVITA 2012 LE % COMMISSIONI SONO CAMBIATE ESEMPIO Media Impresa: F.TO > GARANZIA 70% > COMMISSIONE 3500 (1% DI ) 15

16 Principali caratteristiche: validità e efficacia della garanzia La garanzia è inefficace se è concessa su dati, notizie o dichiarazioni mendaci, inesatte o reticenti che il soggetto richiedente avrebbe potuto verificare con la diligenza professionale. Va presentata preventiva richiesta di variazione della delibera MCC nel caso in cui siano mutate: - Garanzie prestate - Finalità dell investimento prima dei 5 anni dall ammissione; - Titolarità del credito 16

17 Principali caratteristiche della normativa: validità e efficacia della garanzia Il finanziamento deve essere deliberato entro 3 mesi dalla delibera di garanzia del MCC. La decorrenza dell operazione deve avvenire entro tempi stabiliti da Mcc in funzione del prodotto: FINANZIAMENTI almeno il 25%, entro 6 mesi dalla delibera di ammissione al Fondo di Garanzia, pena la revoca della garanzia. In caso di finanziamenti a SAL l intero importo dovrà essere erogato entro 18 mesi dalla delibera Mcc. LEASING STRUMENTALE almeno il 25% dell Importo Bene deve essere erogato entro 6 mesi dalla delibera Mcc (si intende il pagamento al fornitore) decorrenza del contratto entro 18 mesi dalla delibera di ammissione al Fondo di Garanzia LEASING IMMOBILIARE almeno il 25% dell Importo Bene deve essere erogato entro 12 mesi dalla delibera Mcc (si intende il pagamento al fornitore) decorrenza del contratto entro 24 mesi dalla delibera di ammissione al Fondo di Garanzia 17

18 Regole istruttorie del Fondo Il modello di valutazione tiene in considerazione solo le ultime 2 annualità chiuse di bilancio o dich. redditi secondo le seguenti variabili: - settore economico di appartenenza - tipologia di regime contabile adottato - anzianità dell impresa Attenzione è sempre meglio inserire i dati infrannuali NB non vengono prese in considerazioni banche dati (Cerved, centrale protesti o pregiudizievoli, CRBIT, Assilea, Crif, CAI). 18

19 Regole istruttorie del Fondo Le imprese in contabilità ordinaria vengono distinte in due macrocategorie: A. industria manifatturiera, edilizia, società alberghiere con proprietà dell immobile B. commercio, servizi, società alberghiere locatarie dell immobile e autotrasporto merci su strada c/terzi ( cod. ISTAT 60.25) Gli indici sui quali viene basata la valutazione sono i seguenti: incidenza degli oneri finanziari su fatturato incidenza della gestione caratteristica sul fatturato copertura finanziaria delle immobilizzazioni indipendenza finanziaria indice di liquidità indice di rotazione dell attivo circolante 19

20 Regole istruttorie del Fondo Indicatori per modello valutazione imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, società alberghiere con proprietà dell immobile M.Prop.+ Deb.M-L/Immobilizzazioni (>= 1) M.Propri / Tot. Passivo (>= 10%) Oneri Finanziari / Fatturato (*) (<= 5%) M O L / Fatturato (*) (>= 0,15) (*) per l'edilizia: Valore della Produzione commercio, servizi, società alberghiere locatarie dell immobile e autotrasporto merci su strada c/terzi ( cod. ISTAT 60.25) Attivo Circolante / Passivo Circolante (>= 0,80) Attivo Circolante / Fatturato (<= 60%) Oneri Finanziari / Fatturato (<= 5%) M O L / Fatturato (>= 0,15) 20 20

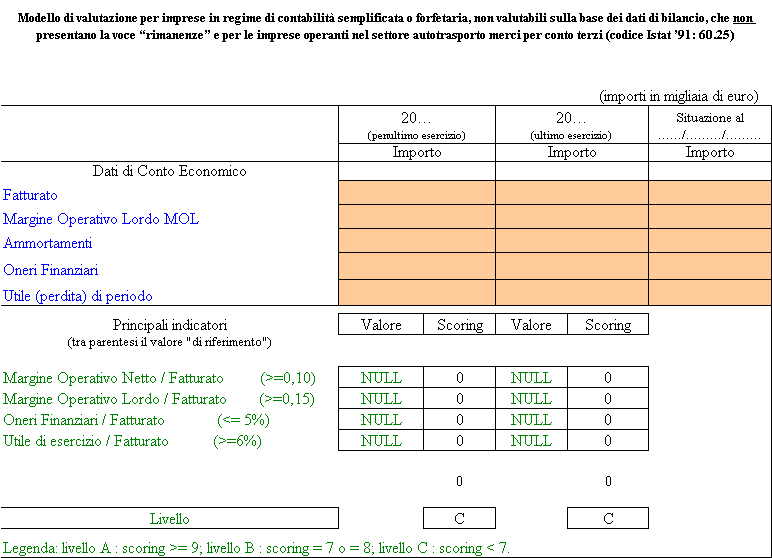

21 Regole istruttorie del Fondo Le imprese in contabilità semplificata o forfetaria vengono distinte in due macrocategorie: A. imprese che presentano la voce rimanenze B. imprese che non presentano la voce rimanenze e quelle operanti nel settore autotrasporto merci su strada c/terzi (cod. ISTAT 60.25) Gli indici sui quali viene basata la valutazione sono i seguenti: incidenza degli oneri finanziari sul fatturato indice di redditività incidenza della gestione caratteristica sul fatturato giorni di rotazione del magazzino margine Operativo Netto su Fatturato 21

22 Regole istruttorie del Fondo Indicatori per modello valutazione imprese in contabilità semplificata che: presentano la voce rimanenze {[(RI+RF)/2]/vendite o fatturato}*365 (<=180) MOL / Fatturato (>=0,15) Oneri Finanziari / Fatturato (<= 5%) Utile di esercizio / Fatturato (>=6%) non presentano la voce rimanenze e quelle operanti nel settore autotrasporto merci su strada c/terzi ( cod. ISTAT 60.25) Margine Operativo Netto / Fatturato (>=0,10) Margine Operativo Lordo / Fatturato (>=0,15) Oneri Finanziari / Fatturato (<= 5%) Utile di esercizio / Fatturato (>=6%) 22

23 Regole istruttorie del Fondo Sulla base dei valori ottimali sono assegnati dei punteggi per ogni indicatore (da un min. di 0 a un max. di 3) Il punteggio totale per impresa X può variare tra un massimo di 12 punti e un minimo di 0 punti. le imprese sono suddivise nei tre seguenti livelli : LIVELLO PUNTEGGIO IMPRESA A x 9 B x pari a 7 o 8 C x < 7 23

24 Bilanci A - A B - A F A S C I A 1 Proposta positiva al Comitato previa valutazione del rapporto tra Ammontare del Finanziamento e Cash-flow dell impresa F A S C I A 2 Da valutare caso per caso sulla base di : situazione di bilancio aggiornata a data recente; A - B B - B C - B C - A A - C bilancio previsionale almeno triennale; progetto di investimento; rapporto tra Ammontare del Finanziamento e Cash-flow dell impresa; prospettive di mercato e di crescita dell impresa; garanzie prestate dall impresa, personali e rispondenza patrim. dei garanti; portafoglio ordini e precedenti ammissioni al Fondo regolarmente definite; relazione del richiedente sulle capacità dell mpresa di far fronte agli impegni; B - C C - C ulteriori informazioni acquisite sull impresa; rapporto : Attivo circolante - Rimanenze / Passivo circolante. F A S C I A 3 Proposta negativa al Comitato (Sempre se nell ultimo bilancio approvato Mezzi Propri / Totale passivo < 5%) 24

25 25

26 26

27 27

28 28

29 29

30 Regole istruttorie del Fondo Il gestore ha identificato secondo gli indici precedenti 4 fasce di scoring: 1. Fascia 1 ORDINARIA ( imprese di standing medio alto) 2. Fascia 1 SEMPLIFICATA ( imprese di standing medio alto) 3. Fascia 2 ( imprese di standing medio basso) 4. Fascia 3 ( imprese di standing basso) 30

31 Regole istruttorie del Fondo Caratteristiche Fascia 1 SEMPLIFICATA Impresa rientra nella FASCIA 1 del modello di valutazione Assenza di garanzie reali, bancarie o assicurative (solo fideiussioni) Importo del finanziamento 30% dell ultimo fatturato (20% nel caso di operazioni fino a 36 mesi ) Eventuale diminuzione del fatturato dell ultimo esercizio rispetto all esercizio precedente: < 40%; Impresa non presenta in uno degli ultimi bilanci approvati una perdita superiore al 5% del relativo fatturato 31

32 Regole istruttorie del Fondo Questi requisiti vengono sempre verificati (non rientrano nei parametri obbligatori per semplificata) Cash flow aziendale dell ultimo anno (utile + ammortamenti) deve essere superiore alla rata annuale dei finanziamenti in essere con il fondo Mezzi Propri / Totale Passivo del 5% (da ultimo bilancio approvato) 32

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE Massimo Generali MPS Capital Services SpA RTI per la Gestione del Fondo di

FONDO DI GARANZIA L INTERVENTO PUBBLICO DI GARANZIA SUL CREDITO E MICROCREDITO ALLE PMI CRITERI DI ACCESSO E MODALITA OPERATIVE Massimo Generali MPS Capital Services SpA RTI per la Gestione del Fondo di

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

PARTE VI CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

ALLEGATO PARTE VI ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore per la presentazione delle proposte di delibera al

ALLEGATO PARTE VI ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore per la presentazione delle proposte di delibera al

Fondo centrale di garanzia

Fondo centrale di garanzia 1 Riferimento Legge FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE LEGGE 662/96 ART. 2 COMMA 100 LETT. A); Tre forme di intervento: Garanzia Diretta, garanzia prestata dal

Fondo centrale di garanzia 1 Riferimento Legge FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE LEGGE 662/96 ART. 2 COMMA 100 LETT. A); Tre forme di intervento: Garanzia Diretta, garanzia prestata dal

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 Vers 3/2014 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 Vers 3/2014 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione

ALLEGATO (articolo 2, comma 1)

") ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

ALLEGATO (articolo 2, comma 1)

") ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

ALLEGATO (articolo 2, comma 1) CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI PREMESSA I modelli di valutazione adottati sono distinti per procedura, per settore

L intervento pubblico di garanzia per il credito alle piccole e medie imprese

L intervento pubblico di garanzia per il credito alle piccole e medie imprese Gruppo di Lavoro Fondi Strutturali Torino, 22 Novembre 2013 FOCUS GARANZIA DIRETTA prestata dal Fondo direttamente a favore

L intervento pubblico di garanzia per il credito alle piccole e medie imprese Gruppo di Lavoro Fondi Strutturali Torino, 22 Novembre 2013 FOCUS GARANZIA DIRETTA prestata dal Fondo direttamente a favore

Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

Il Fondo di Garanzia. Novembre 2015 Finanza Agevolata ed Enti di Garanzia

Il Fondo di Garanzia per le Piccole e Medie Imprese Novembre 2015 Finanza Agevolata ed Enti di Garanzia Il Fondo di Garanzia per le PMI E un Fondo di diritto pubblico, totalmente detenuto dallo Stato,

Il Fondo di Garanzia per le Piccole e Medie Imprese Novembre 2015 Finanza Agevolata ed Enti di Garanzia Il Fondo di Garanzia per le PMI E un Fondo di diritto pubblico, totalmente detenuto dallo Stato,

Il FONDO DI GARANZIA PER LE PMI

Legge 662/1996 Il FONDO DI GARANZIA PER LE PMI L intervento pubblico di garanzia sul credito alle piccole e medie imprese LA NORMATIVA IN SINTESI Gestore unico MCC SpA Customer Relations Unit Fondo di

Legge 662/1996 Il FONDO DI GARANZIA PER LE PMI L intervento pubblico di garanzia sul credito alle piccole e medie imprese LA NORMATIVA IN SINTESI Gestore unico MCC SpA Customer Relations Unit Fondo di

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE Oggetto e finalità Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica. Riferimenti

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE Oggetto e finalità Favorire l accesso alle fonti finanziarie delle piccole e medie imprese mediante la concessione di una garanzia pubblica. Riferimenti

ALLEGATO 10 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013

ALLEGATO 10 CIRCOLANTE - Pag. 1 di 16 ALLEGATO 10 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

ALLEGATO 10 CIRCOLANTE - Pag. 1 di 16 ALLEGATO 10 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 965

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE ( GARANZIA DIRETTA )

") FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE ( GARANZIA DIRETTA ) Le disposizioni operative contenute nelle presente scheda informativa si applicano alle richieste pervenute a MCC Spa a partire dal

FONDO DI GARANZIA PER LE PICCOLE E MEDIE IMPRESE ( GARANZIA DIRETTA ) Le disposizioni operative contenute nelle presente scheda informativa si applicano alle richieste pervenute a MCC Spa a partire dal

Il Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le PMI Le Disposizioni Operative alla luce delle novità di recente adozione. Workshop in Assolombarda Fondo di Garanzia per le PMI: le nuove caratteristiche di intervento Guglielmo

Il Fondo di Garanzia per le PMI Le Disposizioni Operative alla luce delle novità di recente adozione. Workshop in Assolombarda Fondo di Garanzia per le PMI: le nuove caratteristiche di intervento Guglielmo

RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 3 - Pag. 1 di 18 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. 1813 del 29.10.2010 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 3 - Pag. 1 di 18 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. 1813 del 29.10.2010 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

REGIONE CALABRIA Dipartimento Attività Produttive

LEGGE 598/94 ART. 11 PACCHETTO INTEGRATO DI AGEVOLAZIONI (PIA) AGEVOLAZIONI PER: INVESTIMENTI CONSOLIDAMENTO DELLE PASSIVITA A BREVE SPESE PER GARANZIA Legge 598/94 - INVESTIMENTI TIPOLOGIA INVESTIMENTI

LEGGE 598/94 ART. 11 PACCHETTO INTEGRATO DI AGEVOLAZIONI (PIA) AGEVOLAZIONI PER: INVESTIMENTI CONSOLIDAMENTO DELLE PASSIVITA A BREVE SPESE PER GARANZIA Legge 598/94 - INVESTIMENTI TIPOLOGIA INVESTIMENTI

Disposizioni Operative del Fondo di garanzia ALLEGATI

Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 100, lett. a) Disposizioni Operative del Fondo di garanzia ALLEGATI INDICE ALLEGATI Allegato 1 Modulo garanzia diretta Allegato 1a Modulo garanzia

Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 100, lett. a) Disposizioni Operative del Fondo di garanzia ALLEGATI INDICE ALLEGATI Allegato 1 Modulo garanzia diretta Allegato 1a Modulo garanzia

Caro Lettore, Buona lettura!

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

NUOVA FINANZA PER PMI. Pafinberg S.r.l Via Taramelli, 50 24121 Bergamo Tel: 035 271974 Fax: 035 224607 www.pafinberg.com info@pafinberg.

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

NUOVA FINANZA PER PMI Credito Adesso La migliore soluzione per anticipare i contratti e finanziare il fabbisogno di capitale circolante CREDITO ADESSO Caratteristiche dell intervento A chi si rivolge?

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15

Roma, maggio 15") www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

I FINANZIAMENTI AGEVOLATI PER LE PMI VENETE A cura di Leopoldo Noventa 1 Che cosa sono? I finanziamenti agevolati per le piccole e medie imprese operanti nella Regione Veneto sono finanziamenti erogati

FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA

Allegato 1 Modulo garanzia diretta - Pagina 1 di 35 FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una casella) OPERAZIONE

Allegato 1 Modulo garanzia diretta - Pagina 1 di 35 FONDO DI GARANZIA - Legge 662/96 OPERAZIONE DI GARANZIA DIRETTA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una casella) OPERAZIONE

Margini relativi ai prestiti in punti base Categoria di rating

Criteri e modalità per l applicazione della Comunicazione 2008/C14/02 della Commissione relativa alla revisione del metodo di fissazione dei tassi di riferimento per il Fondo rotativo Il nuovo prestito

Criteri e modalità per l applicazione della Comunicazione 2008/C14/02 della Commissione relativa alla revisione del metodo di fissazione dei tassi di riferimento per il Fondo rotativo Il nuovo prestito

Autoimpiego (D.Lgs 185/2000 Tit. II)

") 1 Autoimpiego (D.Lgs 185/2000 Tit. II) L'Agenzia sostiene la realizzazione e l'avvio di piccole attività imprenditoriali da parte di disoccupati o persone in cerca di prima occupazione attraverso le seguenti

1 Autoimpiego (D.Lgs 185/2000 Tit. II) L'Agenzia sostiene la realizzazione e l'avvio di piccole attività imprenditoriali da parte di disoccupati o persone in cerca di prima occupazione attraverso le seguenti

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO. www.ismea.it www.ismeaservizi.it

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA

Allegato 2a Modulo controgaranzia PON - Pagina 1 di 23 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una

Allegato 2a Modulo controgaranzia PON - Pagina 1 di 23 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI CONTROGARANZIA - RICHIESTA DI AMMISSIONE PROCEDURA DI ACCESSO ALLA GARANZIA (Barrare una

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria

CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria") UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

UNICREDIT SPA (*) CONVENZIONE CON GARANZIA CONFIDI LAZIO AREA RETAIL E CORPORATE (DECORRENZA 30/01/2012) Condizioni economiche Garanzia sussidiaria Mutuo Chirografario a 5 anni Prestito Partecipativo,

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Prime vie centrali / Centro storico o zone limitrofe

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Autoimpiego (D.Lgs 185/2000 Tit. II)

") 1 Autoimpiego (D.Lgs 185/2000 Tit. II) L'Agenzia sostiene la realizzazione e l'avvio di piccole attività imprenditoriali da parte di disoccupati o persone in cerca di prima occupazione attraverso le seguenti

1 Autoimpiego (D.Lgs 185/2000 Tit. II) L'Agenzia sostiene la realizzazione e l'avvio di piccole attività imprenditoriali da parte di disoccupati o persone in cerca di prima occupazione attraverso le seguenti

La riforma della Legge 488/92

Ministero delle Attività Produttive IPI Istituto per la Promozione Industriale La riforma della Legge 488/92 Nuovi criteri e modalità per la concessione delle agevolazioni ex lege 488/92 a seguito della

Ministero delle Attività Produttive IPI Istituto per la Promozione Industriale La riforma della Legge 488/92 Nuovi criteri e modalità per la concessione delle agevolazioni ex lege 488/92 a seguito della

REGOLAMENTO. 1.1. le Banche - anche in qualità di capofila di pool di banche con sede nel territorio della Provincia di Rimini;

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

REGOLAMENTO PARTE I DEFINIZIONI Nelle presenti disposizioni l espressione: Fondo, indica il Fondo di garanzia a favore dei privati cittadini dipendenti delle aziende aventi sede nella Provincia di Rimini

PACCHETTO RIEQUILIBRIO FINANZIARIO

AGGIORNATO AL 16 NOVEMBRE 2010 PACCHETTO RIEQUILIBRIO FINANZIARIO Prodotti e servizi per il consolidamento delle passività a breve Pag. 1. Credimpresa BNL per associati Assolombarda Finanziamento per aziende

AGGIORNATO AL 16 NOVEMBRE 2010 PACCHETTO RIEQUILIBRIO FINANZIARIO Prodotti e servizi per il consolidamento delle passività a breve Pag. 1. Credimpresa BNL per associati Assolombarda Finanziamento per aziende

Il Fondo di Garanzia per le PMI

Il Fondo di Garanzia per le PMI Sezione Speciale Presidenza del Consiglio dei Ministri Dipartimento per le Pari Opportunità L assistenza alla Sezione Speciale per le Imprese Femminili Silvia Lorenzini

Il Fondo di Garanzia per le PMI Sezione Speciale Presidenza del Consiglio dei Ministri Dipartimento per le Pari Opportunità L assistenza alla Sezione Speciale per le Imprese Femminili Silvia Lorenzini

MICROIMPRESA Pensare in grande da piccoli

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

MICROIMPRESA Pensare in grande da piccoli SSOMMARIIO DESTIINATARII... 2 1.1 I destinatari 2 COSA SII PUO FFARE... 3 2.1 Cosa si può fare 3 LLE AGEVOLLAZIIONII PREVIISTE... 4 3.1 Le agevolazioni previste

Filiali di Unifidi Piacenza Parma Reggio Emilia Modena Bologna Ferrara Forlì Cesena Ravenna Rimini Unifidi Emilia Romagna

Filiali di Unifidi Piacenza Parma Reggio Emilia Modena Bologna Ferrara Forlì Cesena Ravenna Rimini Unifidi Emilia Romagna Chi può finanziare Unifidi? Tutte le PMI imprese iscritte alla CCIAA Artigianato

Filiali di Unifidi Piacenza Parma Reggio Emilia Modena Bologna Ferrara Forlì Cesena Ravenna Rimini Unifidi Emilia Romagna Chi può finanziare Unifidi? Tutte le PMI imprese iscritte alla CCIAA Artigianato

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FINANZIAMENTI AGEVOLATI REGIONE LOMBARDIA LINEE D INTERVENTO: 1. SVILUPPO AZIENDALE; 2. INNOVAZIONE DI PRODOTTO E DI PROCESSO; 3. APPLICAZIONE INDUSTRIALE DI RISULTATI DELLA RICERCA; 4. CRESCITA DIMENSIONALE

FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA RICHIESTA DI AMMISSIONE A CONFERMA DELLA PRENOTAZIONE

Allegato 20a Modulo conferma garanzia diretta PON - Pagina 1 di 10 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA RICHIESTA DI AMMISSIONE A CONFERMA DELLA PRENOTAZIONE Data:

Allegato 20a Modulo conferma garanzia diretta PON - Pagina 1 di 10 FONDO DI GARANZIA - Legge 662/96 RISERVA PON OPERAZIONE DI GARANZIA DIRETTA RICHIESTA DI AMMISSIONE A CONFERMA DELLA PRENOTAZIONE Data:

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B

Sezione A, Sezione B") Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B Scadenze Fino ad esaurimento fondi. In breve La SEZIONE A del Fondo di rotazione

Veneto: L. R. 5/2001 Fondo di Rotazione per i finanziamenti agevolati alle piccole e medie imprese (PMI) Sezione A, Sezione B Scadenze Fino ad esaurimento fondi. In breve La SEZIONE A del Fondo di rotazione

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

CONVEGNO GLI ATTUALI FINANZIAMENTI AGEVOLATI ALLE IMPRESE, CON PARTICOLARE RIFERIMENTO AI BREVETTI E AI MARCHI CONNESSI Bergamo, 8 Novembre 2011 CONVEGNO FRIM LINEA D INTERVENTO N 8 START UP D IMPRESA

APPROFONDIMENTO LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

APPROFONDIMENTO Cessione BANCHE SMART & START: LE MISURE PREVISTE PER INCENTIVARE PROGETTI IMPRENDITORIALI INNOVATIVI A cura del centro studi economico finanziario della Financial Advisors Business www.fabfinance.eu

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Zona commerciale, da verificare con franchisee. 32 mq (da 16 a 48 mq)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

C.R.I.A.S. Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima.

C.R.I.A.S. Credito di esercizio Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima. Finanziamento destinato a sopperire

C.R.I.A.S. Credito di esercizio Le richieste possono essere presentate direttamente presso le sedi C.R.I.A.S. oppure presso le banche convenzionate con quest'ultima. Finanziamento destinato a sopperire

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

* al Comitato introdotto con delibera del Comitato Agevolazioni dell 11.10.2011.

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche. * * * La garanzia dello Stato Un opportunità per le imprese

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche * * * La garanzia dello Stato Un opportunità per le imprese Francesca Brunori Confindustria Area Fisco, Finanza e Welfare

Seminario Il Fondo di Garanzia per le PMI al servizio delle imprese cinematografiche * * * La garanzia dello Stato Un opportunità per le imprese Francesca Brunori Confindustria Area Fisco, Finanza e Welfare

Alla fine del 2013, dopo 8 mesi di attesa, sono stati finalmente rifinanziati con 80 milioni di

Palermo, 29.01.2014 Oggetto: INVITALIA- contributi a fondo perduto e finanziamenti agevolati per Società di persone e Ditte individuali di nuova costituzione. Alla fine del 2013, dopo 8 mesi di attesa,

Palermo, 29.01.2014 Oggetto: INVITALIA- contributi a fondo perduto e finanziamenti agevolati per Società di persone e Ditte individuali di nuova costituzione. Alla fine del 2013, dopo 8 mesi di attesa,

Strumenti finanziari agevolati a sostegno delle PMI. Bergamo, Ottobre 2014

Strumenti finanziari agevolati a sostegno delle PMI Bergamo, Ottobre 2014 Agenda Interventi Nazionali Interventi Regione Lombardia Interventi Regione Piemonte Interventi Regione Puglia 2 Agenda Interventi

Strumenti finanziari agevolati a sostegno delle PMI Bergamo, Ottobre 2014 Agenda Interventi Nazionali Interventi Regione Lombardia Interventi Regione Piemonte Interventi Regione Puglia 2 Agenda Interventi

Circolare N.140 del 19 Settembre 2013

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Licenza agenzia d affari

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FABBISOGNO FINANZIARIO DI GESTIONE Finanziamento BNL Ciclo Produttivo esclusione del settore armamenti, con fatturato annuo fino a 10 Finanziamento a breve termine, con piano di ammortamento e covenant

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. vie commerciali / strade di grande passaggio

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Finanziamento BNL Ciclo Produttivo Retail

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

Finanziamento BNL Ciclo Produttivo Retail Impegni commerciali Penali Condizioni Banca dalle norme regolamentari del Fondo Centrale di Garanzia Finanziamento a BT, con piano di ammortamento e covenant commerciali

15.000/20.000/30.000. Autorizzazione sanitaria ASL. Qualifica di estetista

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt.

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

Comitato Agevolazioni istituito presso la SIMEST DM 23 settembre 2011 e successive modifiche e integrazioni DM 21 dicembre 2012, artt. 12 e 13 CIRCOLARE n. 7/2013 approvata con delibera del 2 dicembre

ALLEGATO 4 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE

ALLEGATO 4 - Pag. 1 di 21 ALLEGATO 4 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE Art. 15 Legge Regionale n. 33 del 30.12.2010 DGR Basilicata n. 606 del 29/04/2011 (Regolamento) DGR Basilicata n.

ALLEGATO 4 - Pag. 1 di 21 ALLEGATO 4 FONDO DI GARANZIA PER IL CIRCOLANTE DELLE IMPRESE Art. 15 Legge Regionale n. 33 del 30.12.2010 DGR Basilicata n. 606 del 29/04/2011 (Regolamento) DGR Basilicata n.

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Sabatini bis applicata al leasing

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

Convegno Federmacchine A.n.i.m.a Sabatini bis applicata al leasing Decreto Beni strumentali Chiara Palermo Area Consulenza Assilea 27 Febbraio 2014 2 Micro piccole e medie imprese: l ossatura del sistema

Studio di Economia e consulenza Aziendale s.r.l. Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

News per i Clienti dello studio del 9 Ottobre 2014 Ai gentili clienti Loro sedi Attivati gli incentivi a favore delle imprese che si vogliono inserire nel mercato estero Gentile cliente, con la presente

CAMERA DI COMMERCIO, INDUSTRIA, ARTIGIANATO E AGRICOLTURA DI TARANTO. Fondo perequativo camerale Progetto: Impresa Credito facile con i Confidi.

CAMERA DI COMMERCIO, INDUSTRIA, ARTIGIANATO E AGRICOLTURA DI TARANTO Fondo perequativo camerale Progetto: Impresa Credito facile con i Confidi. Bando per la concessione di contributi in conto interessi

CAMERA DI COMMERCIO, INDUSTRIA, ARTIGIANATO E AGRICOLTURA DI TARANTO Fondo perequativo camerale Progetto: Impresa Credito facile con i Confidi. Bando per la concessione di contributi in conto interessi

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Licenza agenzia d affari (S.c.i.a.)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

1.1 Come si presenta una domanda?... 1. 1.2 E previsto un termine per la presentazione delle domande?... 1. 2.1 Chi può presentare domanda?...

INDICE 1. COME PRESENTARE DOMANDA 1.1 Come si presenta una domanda?... 1 1.2 E previsto un termine per la presentazione delle domande?... 1 2. CHI PUO PRESENTARE DOMANDA E PROGETTI AMMISSIBILI 2.1 Chi

INDICE 1. COME PRESENTARE DOMANDA 1.1 Come si presenta una domanda?... 1 1.2 E previsto un termine per la presentazione delle domande?... 1 2. CHI PUO PRESENTARE DOMANDA E PROGETTI AMMISSIBILI 2.1 Chi

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

FORMULARIO PER LE SOCIETA E COOPERATIVE

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

FORMULARIO PER LE SOCIETA E COOPERATIVE P.O.R. ABRUZZO Ob. 3 2000-2006 ALLEGATO PER LL.RR. 143/95 E 96/97 136/96-55/98 ANNUALITA MISURA / AZIONE (*) L.R. ART. (*) - Azione D3.1 per le LL.RR. 136/96 e 55/98

INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive di attuazione

Direttive di attuazione") Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

Allegato alla Delib. G.R. n. 9/13 del 8.3.2006 REGIONE AUTONOMA DELLA SARDEGNA INTERVENTI PER IL CONSOLIDAMENTO DELLE PASSIVITA A BREVE TERMINE Legge Finanziaria 2006, art. 6, comma 4 lettera b) Direttive

ALLEGATO C2. PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 1 Art. 13 comma 12 lett. a

ALLEGATO C2 PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 1 Art. 13 comma 12 lett. a 1. DATI IMPRESA RICHIEDENTE Denominazione o Ragione Sociale Sede Legale Partita Iva Regime contabile

ALLEGATO C2 PIANO DI INVESTIMENTO PROGETTI DI COMPLETAMENTO DELLA FILIERA SCHEDA 1 Art. 13 comma 12 lett. a 1. DATI IMPRESA RICHIEDENTE Denominazione o Ragione Sociale Sede Legale Partita Iva Regime contabile

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. PARTE I DEFINIZIONI

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. Nelle presenti disposizioni l espressione: PARTE I DEFINIZIONI a) Fondo, indica il Fondo interconsortile di controgaranzia

DISPOSIZIONI OPERATIVE PER L ACCESSO AL FONDO DI CONTROGARANZIA DI FIN.PROMO.TER S.C.P.A. Nelle presenti disposizioni l espressione: PARTE I DEFINIZIONI a) Fondo, indica il Fondo interconsortile di controgaranzia

SEZIONE A - INFORMAZIONI SULL INVESTIMENTO

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

ALLEGATO 5 - Pag. 1 di 9 Per le imprese di nuova costituzione (ovvero quelle costituite o che hanno avviato la propria attività non oltre tre anni prima della richiesta di ammissione al Fondo di Garanzia

* * * Questo comunicato stampa è disponibile anche sul sito internet della Società www.sesa.it

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

COMUNICATO STAMPA APPROVAZIONE DEL RESOCONTO INTERMEDIO CONSOLIDATO DI GESTIONE PER IL PERIODO DI 9 MESI AL 31 GENNAIO 2014 Il Consiglio di Amministrazione di Sesa S.p.A. riunitosi in data odierna ha approvato

ALLEGATO 9 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013

ALLEGATO 9 CIRCOLANTE - Pag. 1 di 16 ALLEGATO 9 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1399

ALLEGATO 9 CIRCOLANTE - Pag. 1 di 16 ALLEGATO 9 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 DGR Basilicata n. 353 del 04.04.2013 DGR Basilicata n. 1399

IL PROGETTO D IMPRESA

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

Allegato E IL PROGETTO D IMPRESA (Il presente formulario deve essere compilato dettagliatamente in formato elettronico e successivamente stampato) L IDEA D IMPRESA Denominazione dell impresa. Nuova attività

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto 2 Veneto Sviluppo: la Finanziaria della Regione del LA MISSION: Veneto Istituita con Legge Regionale n. 47 del 1975 FAVORIRE CRESCITA SISTEMA

VENETO SVILUPPO S.P.A. La finanziaria che fa crescere il Veneto 2 Veneto Sviluppo: la Finanziaria della Regione del LA MISSION: Veneto Istituita con Legge Regionale n. 47 del 1975 FAVORIRE CRESCITA SISTEMA

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

RICHIESTA DI CREDITO GARANTITO

Pag. 1 di 5 Riservato a fidimpresa Data arrivo... Numero Pratica... Consulente finanziario... Tel/mail... Spett.le FIDIMPRESA ABRUZZO Via Cetteo Ciglia, 8 65100 Pescara Spett.le FIDIMPRESA ABRUZZO Comitato

Pag. 1 di 5 Riservato a fidimpresa Data arrivo... Numero Pratica... Consulente finanziario... Tel/mail... Spett.le FIDIMPRESA ABRUZZO Via Cetteo Ciglia, 8 65100 Pescara Spett.le FIDIMPRESA ABRUZZO Comitato

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Contratto di Sviluppo Turistico per la Provincia di Foggia SCHEDA RACCOLTA DATI. Scheda anagrafica impresa proponente

Scheda anagrafica impresa proponente N.B. Se la Società proponente è neo costituita le informazioni seguenti dovranno essere fornite anche dalla Società controllante e dalle eventuali altre società azioniste/socie.

Scheda anagrafica impresa proponente N.B. Se la Società proponente è neo costituita le informazioni seguenti dovranno essere fornite anche dalla Società controllante e dalle eventuali altre società azioniste/socie.

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011. 15 giugno 2011

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

LE INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI EDIZIONE 2011 15 giugno 2011 FINALITA E STANZIAMENTO 2011 Finalità: Agevolare l accesso al credito delle pmi milanesi attraverso l erogazione

DELLA REPUBBLICA ITALIANA MINISTERO DELLO SVILUPPO ECONOMICO. Disposizioni per il rafforzamento del Fondo di garanzia per le piccole e medie imprese.

Supplemento ordinario alla Gazzetta Ufficiale n. 56 del 8 marzo 2014 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale -

Supplemento ordinario alla Gazzetta Ufficiale n. 56 del 8 marzo 2014 - Serie generale Spediz. abb. post. 45% - art. - 1, art. comma 2, comma 1 20/b Legge 27-02-2004, 23-12-1996, n. n. 46-662 Filiale -

Mediterraneo da scoprire

Mediterraneo da scoprire a cura della Divisione Politiche Comunitarie 19 Dicembre 2013 - n. 13/2013 Informativa su bandi e finanziamenti europei e nazionali - BANDI - Invitalia, ripartono i finanziamenti

Mediterraneo da scoprire a cura della Divisione Politiche Comunitarie 19 Dicembre 2013 - n. 13/2013 Informativa su bandi e finanziamenti europei e nazionali - BANDI - Invitalia, ripartono i finanziamenti

Head of Area Commerciale Catania

«LE RISORSE FINANZIARIE PER LA CREAZIONE DI NUOVE IMPRESE» Giuseppe Mormino Head of Area Commerciale Catania Siamo la prima banca in Sicilia: «se cresce il Territorio, cresciamo anche noi» conoscere il

«LE RISORSE FINANZIARIE PER LA CREAZIONE DI NUOVE IMPRESE» Giuseppe Mormino Head of Area Commerciale Catania Siamo la prima banca in Sicilia: «se cresce il Territorio, cresciamo anche noi» conoscere il

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

Il Ministro dello Sviluppo Economico. Il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE. Banca Monte dei Paschi di Siena. Direzione Corporate Banking & Capital Markets

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Banca Monte dei Paschi di Siena Direzione Corporate Banking & Capital Markets LE SINGOLE MISURE DI SOSTEGNO ALLE PICCOLE E MEDIE IMPRESE Di seguito i singoli

Il Fondo di garanzia per le PMI. (Legge 662/1996, art. 2 comma 100, lett. a)

") Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 1, lett. a) Report mensile I risultati al 3 aprile 215 1 Indice 1. Le domande presentate... 3 1.1 Le domande presentate nel periodo 1 gennaio-3

Il Fondo di garanzia per le PMI (Legge 662/1996, art. 2 comma 1, lett. a) Report mensile I risultati al 3 aprile 215 1 Indice 1. Le domande presentate... 3 1.1 Le domande presentate nel periodo 1 gennaio-3

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Norme per la concessione di contributi in conto interesse su finanziamenti concessi alle imprese della provincia di Campobasso Art. 1 Finalità e risorse La Camera di Commercio Industria Artigianato e Agricoltura

Le misure contenute nel

16_21:Programma_Amva.qxd 04/07/2012 12.45 Pagina 16 16 AGEVOLAZIONI NAZIONALI INVESTIMENTI PRODUTTIVI Per il Fondo di garanzia in arrivo le nuove percentuali di copertura Ammesse anche le anticipazioni

16_21:Programma_Amva.qxd 04/07/2012 12.45 Pagina 16 16 AGEVOLAZIONI NAZIONALI INVESTIMENTI PRODUTTIVI Per il Fondo di garanzia in arrivo le nuove percentuali di copertura Ammesse anche le anticipazioni