Università degli studi di Napoli Facoltà di Economia Prof. Lucio Potito 12 marzo 2010 Vittorio Grimaldi, consulente (Banca Pictet)

|

|

|

- Gabriella Olivieri

- 8 anni fa

- Visualizzazioni

Transcript

1 GESTIONE DI UN PORTAFOGLIO AZIONARIO : ANALISI VALUTATIVE (SELL-SIDE) SIDE) DELLE STRATEGIE TOP-DOWN E BOTTOM-UP Università degli studi di Napoli Facoltà di Economia Prof. Lucio Potito 12 marzo 2010 Vittorio Grimaldi, consulente (Banca Pictet) vgrimaldi@pictet.com 1

2 GESTIONE DI UN PORTAFOGLIO AZIONARIO : ANALISI VALUTATIVE (SELL-SIDE) SIDE) DELLE STRATEGIE TOP-DOWN E BOTTOM-UP 1 Lo scenario di medio/lungo termine (allegato 1) la sovra performace degli emerging markets Ancora valore in U.S.A.? 2 Strategia Top-down (allegati 2-8) definizione strategia Top-down analisi ciclica: evoluzione degli indicatori macro analisi per aree geografiche la problematica odierna dell Europa periferica analisi settoriale analisi per asset-classes, il costo del capitale 3 Strategia Bottom-up (allegati 9-15) definizione strategia Bottom-Up valutazioni aziendali/ paper research ; metodologie utilizzate le valutazioni di Danieli, Tenaris e Fiat 2

definizione strategia Top-down analisi ciclica: evoluzione degli indicatori macro analisi per aree geografiche la problematica")

3 la sovra performace degli emerging markets Su un periodo storico molto lungo non si rilevano sostanziali differenze di performance tra i mercati azionari di economie emergenti e quelli dei paesi sviluppati 3

4 la sovra performace degli emerging markets Nell ultimo decennio l indice azionario MSCI WORLD ha evidenziato una performance quasi nulla. Nello stesso periodo invece i mercati azionari emergenti hanno evidenziato un ritorno positivo annualizzato di circa il 10% 4

5 la sovra performace degli emerging markets Persisterà questa differenza nel futuro? Quale peso dovrebbe assegnarsi alla componente azionaria dei mercati emergenti in una diversificazione ottimale di portafoglio? 5

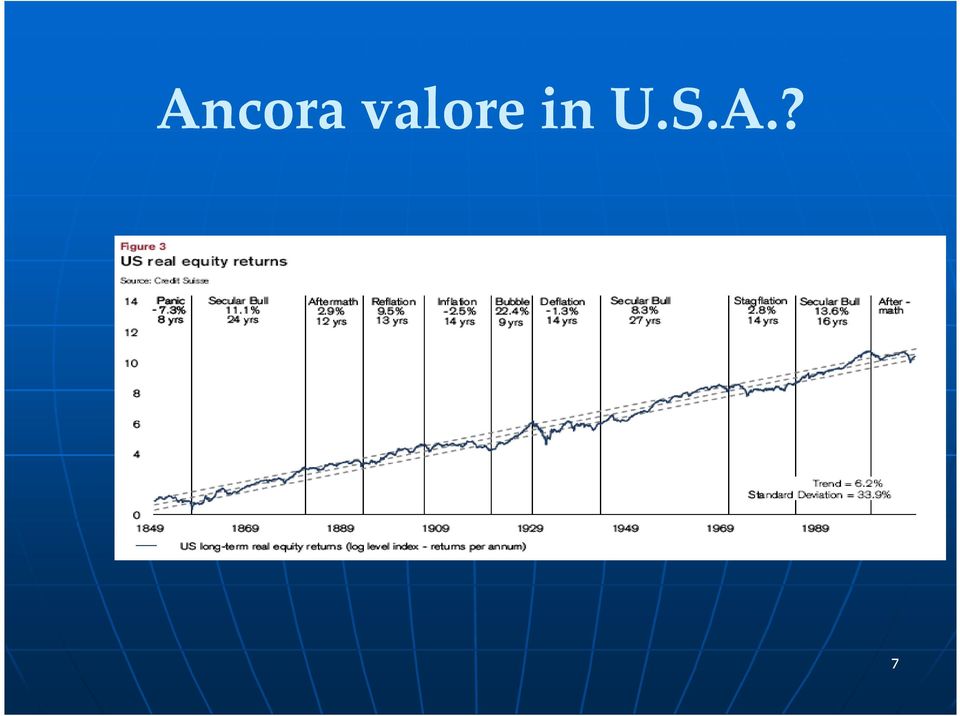

6 Ancora valore in U.S.A.? Il mercato azionario U.S.A. (circa il 40% della capitalizzazione mondiale) è molto condizionato dalla crescita dei mercati emergenti, in quanto circa un quarto dei profitti e il 30% delle vendite U.S.A. sono generati all estero. E improbabile che i paesi emergenti continuino a prosperare con una stagnazione in U.S.A. e viceversa 6

7 Ancora valore in U.S.A.? 7

8 Definizione strategia Top-Down E la strategia di investimento che mediante l analisi macro-economica mondiale finalizza le decisioni di investimento delle classi di attivo (azioni, obbligazioni ecc...) con differenti ponderazioni e suddivisioni geografiche 8

9 Analisi ciclica: evoluzione degli indicatori macro Il recente andamento positivo degli EGLI (Earning Growth Leading Indicator) si è tradotto in un positivo andamento del mercato azionario 9

10 Analisi ciclica: evoluzione degli indicatori macro Il ROLL OVER della crescita dei Leading Indicator potrebbe essere foriero di mercati azionari più riflessivi in futuro? 10

11 Analisi ciclica: evoluzione degli indicatori macro 11

12 Analisi ciclica: evoluzione degli indicatori macro Siamo in un secular bear market dell azionario? 12

13 Analisi ciclica: evoluzione degli indicatori macro Il Big macro-risk : Si stima che le passività nette di E.U. e U.S.A. ammontino a circa 135 trilioni di US$, ovvero 4 volte la capitalizzazione di borsa mondiale e 40 volte il costo della crisi finanziaria del 2008 Il prototipo storico di rilevanti crisi sequenziali 13

14 Analisi ciclica: evoluzione degli indicatori macro 14

15 Analisi per aree geografiche; la problematica odierna dell Europa periferica L attuale crisi dell Europa periferica è una crisi di liquidità o di solvibilità? 15

16 Analisi per aree geografiche; la problematica odierna dell Europa periferica 16

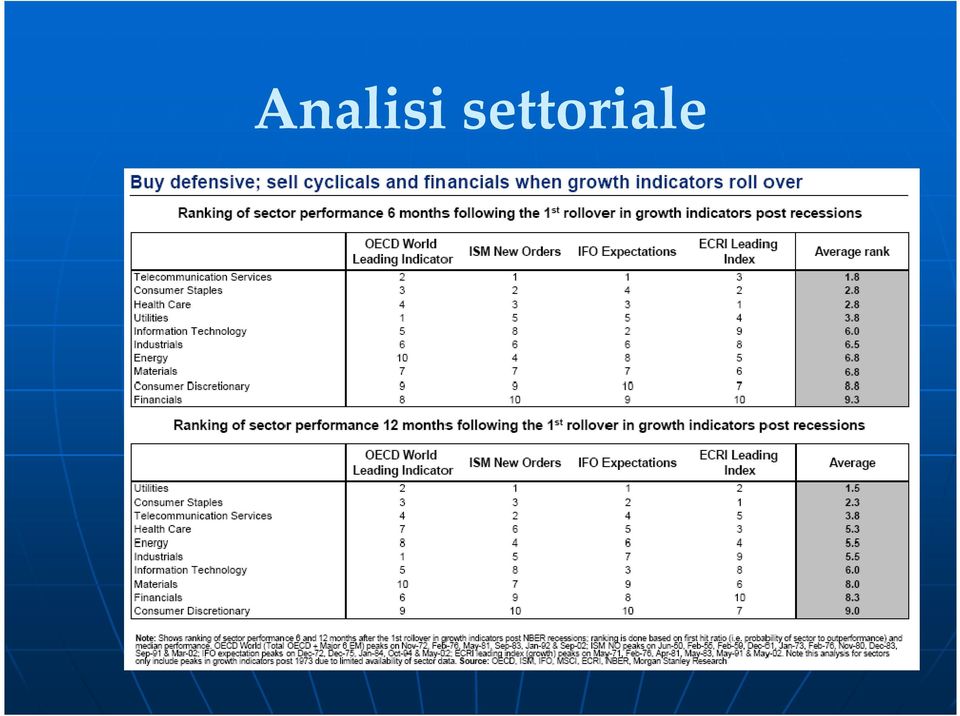

17 Analisi settoriale L allocazione settoriale ottimale nei mercati emergenti 17

18 Analisi settoriale In Europa, date certe assunzioni... 18

19 Analisi settoriale 19

20 Analisi per asset classes, il costo del capitale L orologio del debt-equity indicherebbe una preferenza delle azioni sui titoli di debito; una risposta più esaustiva nella scelta Azioni/Obbligazioni implicherebbe una giusta assunzione del costo del capitale 20

21 Analisi per asset classes, il costo del capitale 21

22 Definizione strategia Bottom-Up E la strategia di investimento che mediante l analisi micro economica (es: analisi di singole aziende appartenenti a diversi settori) assolve a due funzioni: da un lato, consente di individuare all interno delle varie classi di attivo le componenti in grado di offrire performance superiori alla media, dall altro, avalla o rimette in discussione i risultati della strategia Top-Down 22

23 Valutazioni aziendali/ paper research ; metodologie utilizzate Metodi Finanziari Metodi misti: modello dell EVA Metodo dei multipli di mercato 23

24 LA VALUTAZIONE DI DANIELI E TENARIS Principali componenti di valutazione Free cash flow operativo Unlevered beta Market risk premium Roce (nopat/capitale operativo investito netto) W.A.C.C. g EVA DCF di previsioni esplicite Terminal value 24

25 DANIELI 25

26 Valutazione Danieli 26

27 Valutazione Danieli 27

28 Valutazione Danieli 28

29 Valutazione Danieli 29

30 Valutazione Danieli 30

31 Valutazione Danieli 31

32 Valutazione Danieli 32

33 Valutazione Danieli 33

34 Valutazione Danieli 34

35 TENARIS 35

36 Valutazione Tenaris 36

37 Valutazione Tenaris 37

38 Valutazione Tenaris 38

39 Valutazione Tenaris 39

40 Valutazione Tenaris 40

41 Valutazione Tenaris 41

42 Valutazione Tenaris 42

43 Valutazione Tenaris 43

44 Valutazione Tenaris 44

45 Valutazione Tenaris 45

46 Valutazione Tenaris 46

47 Valutazione Tenaris 47

48 Valutazione Tenaris 48

49 Valutazione Tenaris 49

50 FIAT 50

51 Valutazione FIAT 51

52 Valutazione FIAT 52

53 Valutazione FIAT 53

54 Valutazione FIAT 54

55 Valutazione FIAT 55

56 Valutazione FIAT 56

57 Valutazione FIAT 57

58 Valutazione FIAT 58

59 Valutazione FIAT 59

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Fatturato COMUNICATO STAMPA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO CHIUSO AL 31 DICEMBRE 2005 RICAVI CONSOLIDATI + 11,4% - UTILE NETTO CONSOLIDATO + 42,9% Dati consolidati

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Capitolo 1. Profilo finanziario degli investimenti 1

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio?

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

La nuova formula dell evoluzione finanziaria.

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

Qual è il fine dell azienda?

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

VALUTAZIONE FINANZIARIA

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - AREA AMMINISTRAZIONE FINANZA E CONTROLLO

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - AREA AMMINISTRAZIONE FINANZA E CONTROLLO

ILR con. Posizione. attuale.

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

EQUITY INDEX ALLOCATION. Operatività su indici azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

Sommario. Presentazione dell edizione italiana... xi. efazione... xiii

Sommario Presentazione dell edizione italiana... xi Prefazione efazione... xiii Capitolo 1 Il lato oscuro o della valutazione... 1 Definizione di un impresa tecnologica... 2 La crescita del settore tecnologico...

Sommario Presentazione dell edizione italiana... xi Prefazione efazione... xiii Capitolo 1 Il lato oscuro o della valutazione... 1 Definizione di un impresa tecnologica... 2 La crescita del settore tecnologico...

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Dal risk measurement all allocazione del capitale. Giuseppe G. Santorsola Università Parthenope Napoli

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Il Business Plan (Allegato)

") Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

FINANZA AZIENDALE AVANZATO La diversificazione di portafoglio e il CAPM Lezione 3 e 4 1 Scopo della lezione Illustrare il modello logico-teorico più utilizzato nella pratica per stimare il rendimento equo

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO FRANCO MOSCA 16 Marzo, Milano Sommario Non è vero che il private

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica I FONDI DI FONDI DI PRIVATE EQUITY: UN INVESTIMENTO DECORRELATO FRANCO MOSCA 16 Marzo, Milano Sommario Non è vero che il private

La valutazione d azienda i metodi finanziari e dei multipli. Carlo Savazzi

La valutazione d azienda i metodi finanziari e dei multipli Agenda Metodi di valutazione in generale Il metodo dei multipli Il DCF (Discounted Cash Flow) Un esempio concreto Gli elementi extra-contabili

La valutazione d azienda i metodi finanziari e dei multipli Agenda Metodi di valutazione in generale Il metodo dei multipli Il DCF (Discounted Cash Flow) Un esempio concreto Gli elementi extra-contabili

Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione

c è una rotta fuori dai porti sicuri? Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione Giovanni Landi, Senior Partner Anthilia Capital Partners Anthilia Capital Partners

c è una rotta fuori dai porti sicuri? Il tramonto del risk free: flessibilità e disciplina come bussola per la navigazione Giovanni Landi, Senior Partner Anthilia Capital Partners Anthilia Capital Partners

INFORMATIVA SINTETICA SULL ATTIVITÀ DI RICERCA

INFORMATIVA SINTETICA SULL ATTIVITÀ DI RICERCA RATING SYSTEM Le raccomandazioni si conformano al seguente rating system, avendo come riferimenti il prezzo di mercato e il target price: BUY: se il target

INFORMATIVA SINTETICA SULL ATTIVITÀ DI RICERCA RATING SYSTEM Le raccomandazioni si conformano al seguente rating system, avendo come riferimenti il prezzo di mercato e il target price: BUY: se il target

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Obiettivi, Valori e Risultati

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Piccole imprese grandi opportunità. Small Cap

Small Cap Piccole imprese grandi opportunità. A sei anni dall inizio della crisi finanziaria internazionale, l economia mondiale sembra recuperare, pur in presenza di previsioni di crescita moderata. In

Small Cap Piccole imprese grandi opportunità. A sei anni dall inizio della crisi finanziaria internazionale, l economia mondiale sembra recuperare, pur in presenza di previsioni di crescita moderata. In

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

INCHIESTA CONGIUNTURALE SUI SERVIZI

INCHIESTA CONGIUNTURALE SUI SERVIZI RISULTATI GENERALI Nel secondo trimestre del 2003 è continuato il trend negativo per domanda e occupazione. Il fatturato è rimasto sui livelli precedentemente raggiunti.

INCHIESTA CONGIUNTURALE SUI SERVIZI RISULTATI GENERALI Nel secondo trimestre del 2003 è continuato il trend negativo per domanda e occupazione. Il fatturato è rimasto sui livelli precedentemente raggiunti.

Valutazione d azienda con il metodo dei multipli: analisi di un caso

Valutazione d azienda con il metodo dei multipli: analisi di un caso responsabile operazioni di merchant banking DALLA TEORIA ALLA PRASSI LA VALUTAZIONE AL SERVIZIO DEL PROCESSO NEGOZIALE COMPRATORE VENDITORE

Valutazione d azienda con il metodo dei multipli: analisi di un caso responsabile operazioni di merchant banking DALLA TEORIA ALLA PRASSI LA VALUTAZIONE AL SERVIZIO DEL PROCESSO NEGOZIALE COMPRATORE VENDITORE

ASSET ALLOCATION TATTICA. Adeguamento dinamico e flessibile ai Mercati

ASSET ALLOCATION TATTICA Adeguamento dinamico e flessibile ai Mercati Settembre 2015 Caratteristiche e Obiettivi Una strategia d investimento dinamica e flessibile che si adegua costantemente alle condizioni

ASSET ALLOCATION TATTICA Adeguamento dinamico e flessibile ai Mercati Settembre 2015 Caratteristiche e Obiettivi Una strategia d investimento dinamica e flessibile che si adegua costantemente alle condizioni

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Gli strumenti della comunicazione finanziaria applicabili alle PMI

Gli strumenti della comunicazione finanziaria applicabili alle PMI Fiorenzo Tagliabue SEC Relazioni Pubbliche e Istituzionali Bari, 16 novembre 2001 Perché occuparsi di comunicazione? Perché la comunicazione

Gli strumenti della comunicazione finanziaria applicabili alle PMI Fiorenzo Tagliabue SEC Relazioni Pubbliche e Istituzionali Bari, 16 novembre 2001 Perché occuparsi di comunicazione? Perché la comunicazione

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Il rischio degli investimenti immobiliari: il modello RER. Prof. Claudio Cacciamani

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA -

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2002 Cap. 9 (Dottor

CORSO DI PIANIFICAZIONE FINANZIARIA SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2002 Cap. 9 (Dottor

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Allianz, Axa, Le Generali a confronto. Analisi di alcune cifre chiave Anno 2012

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2012 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino 2012

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2012 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino 2012

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

Note di mercato. Aprile 2012 UN' IDEA DI INVESTIMENTO - QUI C'E' VALORE!!!

Note di mercato Aprile 2012 UN' IDEA DI INVESTIMENTO - QUI C'E' VALORE!!! A che punto siamo Confronto con le riprese economiche precedenti E uscito da pochi giorni il World Economic Outlook a periodicità

Note di mercato Aprile 2012 UN' IDEA DI INVESTIMENTO - QUI C'E' VALORE!!! A che punto siamo Confronto con le riprese economiche precedenti E uscito da pochi giorni il World Economic Outlook a periodicità

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Consulenza Finanziaria Indipendente 1

Consulenza Finanziaria Indipendente 1 Statistiche Generali Rendimento complessivo e di periodo Statistiche quantitative sui portafogli Composizione settoriale Composizione geografica e valutaria Commento

Consulenza Finanziaria Indipendente 1 Statistiche Generali Rendimento complessivo e di periodo Statistiche quantitative sui portafogli Composizione settoriale Composizione geografica e valutaria Commento

Angela Gemma Giada Pivotto Luca Rossi Sigrid Rauch Vanessa Dedola CORSO DI ANALISI DEGLI EQUILIBRI GESTIONALI DELLA BANCA PROJECT WORK

* Angela Gemma Giada Pivotto Luca Rossi Sigrid Rauch Vanessa Dedola CORSO DI ANALISI DEGLI EQUILIBRI GESTIONALI DELLA BANCA PROJECT WORK 1) PARTE INTRODUTTIVA equity research cosa è, scopo metodi per l'equity

* Angela Gemma Giada Pivotto Luca Rossi Sigrid Rauch Vanessa Dedola CORSO DI ANALISI DEGLI EQUILIBRI GESTIONALI DELLA BANCA PROJECT WORK 1) PARTE INTRODUTTIVA equity research cosa è, scopo metodi per l'equity

IL PATRIMONIO CNPADC Assemblea dei Delegati. Roma, 27 giugno 2013

IL PATRIMONIO CNPADC Assemblea dei Delegati Roma, 27 giugno 2013 Disclaimer Questo documento, di proprietà intellettuale della CNPADC, è la base per una presentazione orale, senza la quale ha quindi limitata

IL PATRIMONIO CNPADC Assemblea dei Delegati Roma, 27 giugno 2013 Disclaimer Questo documento, di proprietà intellettuale della CNPADC, è la base per una presentazione orale, senza la quale ha quindi limitata

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

2014 meglio del 2013?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

Nokian Tyres. Rating: BUY. Posizionamento nel Mercato. Il mercato Russo (focus) 20 ottobre 2011

20 ottobre 2011") 20 ottobre 2011 Rating: BUY Nokian Tyres Posizionamento nel Mercato Nokian Tyres vende I propri prodotti in tutta Europa. La società vanta un ottima diversificazione geografica: l 8% delle vendite sono

20 ottobre 2011 Rating: BUY Nokian Tyres Posizionamento nel Mercato Nokian Tyres vende I propri prodotti in tutta Europa. La società vanta un ottima diversificazione geografica: l 8% delle vendite sono

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Il concetto del CLV e il suo contributo alla Corporate Valuation (Bauer, Hammerschimdt, Braehler)

") UNIVERSITÀ DEGLI STUDI DI URBINO Carlo Bo FACOLTÀ DI ECONOMIA Il concetto del CLV e il suo contributo alla Corporate Valuation (Bauer, Hammerschimdt, Braehler) Del Buono Elisa Ingrosso Paolo Martini Carlo

UNIVERSITÀ DEGLI STUDI DI URBINO Carlo Bo FACOLTÀ DI ECONOMIA Il concetto del CLV e il suo contributo alla Corporate Valuation (Bauer, Hammerschimdt, Braehler) Del Buono Elisa Ingrosso Paolo Martini Carlo

Fondo Interno Core. 31 luglio 2012

Fondo Interno Core 31 luglio 2012 Indice FIDEURAM VITA INSIEME Commento mensile FVI - Fondo Interno Core Classe K FVI - Fondo Interno Core Classe Y FVI - Fondo Interno Core Classe Z Indice Luglio 2012

Fondo Interno Core 31 luglio 2012 Indice FIDEURAM VITA INSIEME Commento mensile FVI - Fondo Interno Core Classe K FVI - Fondo Interno Core Classe Y FVI - Fondo Interno Core Classe Z Indice Luglio 2012

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del valore per

CORSO DI CORPORATE BANKING SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del valore per

Struttura dei costi nella gestione finanziaria dei Fondi pensione

0 Struttura dei costi nella gestione finanziaria dei Fondi pensione Struttura Commissionale Fondi Pensione La struttura commissionale di un Fondo Pensione è corrisposta al GESTORE sulla base delle seguenti

0 Struttura dei costi nella gestione finanziaria dei Fondi pensione Struttura Commissionale Fondi Pensione La struttura commissionale di un Fondo Pensione è corrisposta al GESTORE sulla base delle seguenti

La finanza per lo. Luca Piras Facoltà di Economia dell Università di Cagliari

La finanza per lo s uppo sviluppo introduzione ad un approccio alternativo ntroduzione ad un approccio alternativo pp Luca Piras Facoltà di Economia dell Università di Cagliari La percezione del problema

La finanza per lo s uppo sviluppo introduzione ad un approccio alternativo ntroduzione ad un approccio alternativo pp Luca Piras Facoltà di Economia dell Università di Cagliari La percezione del problema

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Un servizio personalizzato, curato in ogni dettaglio

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Fondo Pensione Gruppo Intesa

Fondo Pensione Gruppo Intesa Fondo Gruppo Intesa Sommario 2 Le linee di investimento Il Multicomparto La linea garantita I criteri di scelta delle linee di investimento Le commissioni I rendimenti delle

Fondo Pensione Gruppo Intesa Fondo Gruppo Intesa Sommario 2 Le linee di investimento Il Multicomparto La linea garantita I criteri di scelta delle linee di investimento Le commissioni I rendimenti delle

Linea Azionaria. Avvertenza

Avvertenza Si allegano le schede relative alle analoghe LInee di Gestioni di CFO SIM, come elemento di continuità gestoria alle nuove Linee di Gestione Elite di CFO GESTIONI FIDUCIARIE Capitale Sociale

Avvertenza Si allegano le schede relative alle analoghe LInee di Gestioni di CFO SIM, come elemento di continuità gestoria alle nuove Linee di Gestione Elite di CFO GESTIONI FIDUCIARIE Capitale Sociale

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

ITALMOBILIARE SOCIETA PER AZIONI

ITALMOBILIARE SOCIETA PER AZIONI COMUNICATO STAMPA ESAMINATI DAL CONSIGLIO I RISULTATI CONSOLIDATI DEL PRIMO TRIMESTRE GRUPPO ITALMOBILIARE: RICAVI: 1.386,4 MILIONI DI EURO (1.452,5 MILIONI NEL PRIMO TRIMESTRE

ITALMOBILIARE SOCIETA PER AZIONI COMUNICATO STAMPA ESAMINATI DAL CONSIGLIO I RISULTATI CONSOLIDATI DEL PRIMO TRIMESTRE GRUPPO ITALMOBILIARE: RICAVI: 1.386,4 MILIONI DI EURO (1.452,5 MILIONI NEL PRIMO TRIMESTRE

Valutazione d Azienda. Lezione 9 IL METODO FINANZIARIO

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

MEDIOLANUM CRISTOFORO COLOMBO

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

I punti di forza del mercato azionario europeo rispetto al resto del mondo

I punti di forza del mercato azionario europeo rispetto al resto del mondo No. 5 - Settembre 2013 2 I punti di forza del mercato azionario europeo rispetto al resto del mondo Con il mercato obbligazionario

I punti di forza del mercato azionario europeo rispetto al resto del mondo No. 5 - Settembre 2013 2 I punti di forza del mercato azionario europeo rispetto al resto del mondo Con il mercato obbligazionario

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

RENDIMENTO E RISCHIO DEI TITOLI AZIONARI. Prof. Marco Di Antonio

RENDIMENTO E RISCHIO DEI TITOLI AZIONARI Prof. Marco Di Antonio PROBLEMATICITA Per i titoli azionari la costruzione di indicatori di rendimento è ancora più complessa rispetto ai titoli obbligazionari

RENDIMENTO E RISCHIO DEI TITOLI AZIONARI Prof. Marco Di Antonio PROBLEMATICITA Per i titoli azionari la costruzione di indicatori di rendimento è ancora più complessa rispetto ai titoli obbligazionari

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

PREVIP FONDO PENSIONE I NUOVI COMPARTI FINANZIARI

PREVIP FONDO PENSIONE I NUOVI COMPARTI FINANZIARI 01 marzo 2013 Lo scenario Previp Fondo Pensione dispone di 4 linee di investimento caratterizzate da rischiosità differenti. GESTORE ASSICURATIVO Linea

PREVIP FONDO PENSIONE I NUOVI COMPARTI FINANZIARI 01 marzo 2013 Lo scenario Previp Fondo Pensione dispone di 4 linee di investimento caratterizzate da rischiosità differenti. GESTORE ASSICURATIVO Linea

sempre affidabile indice 2 3 5-7

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Nextam Partners. Via Bigli 11 20121 Milano - Tel.: +39027645121. Nextam Partners Obbligazionario Misto

Via Bigli 11 20121 Milano - Tel.: +39027645121 Nextam Partners Obbligazionario Misto Rapporto Mensile novembre 2015 Commento del gestore Categoria Assogestioni: Obbligazionari Misti Categoria Morningstar

Via Bigli 11 20121 Milano - Tel.: +39027645121 Nextam Partners Obbligazionario Misto Rapporto Mensile novembre 2015 Commento del gestore Categoria Assogestioni: Obbligazionari Misti Categoria Morningstar

Commento & Analisi operative

Commento & Analisi operative Mese di ottobre che ha visto variazioni mensili modeste (con cali in molti paesi specifici ma con azionario Usa e Giapponese ai massimi storici) ma nasconde molti fatti e movimenti

Commento & Analisi operative Mese di ottobre che ha visto variazioni mensili modeste (con cali in molti paesi specifici ma con azionario Usa e Giapponese ai massimi storici) ma nasconde molti fatti e movimenti

Gli scenari della consulenza finanziaria e

Gli scenari della consulenza finanziaria e del risparmio gestito La consulenza finanziaria nella prospettiva della Mfid2 Roma 2 ottobre 2014 Chiara Fornasari agenda 1 lo scenario 2 evoluzione dell offerta

Gli scenari della consulenza finanziaria e del risparmio gestito La consulenza finanziaria nella prospettiva della Mfid2 Roma 2 ottobre 2014 Chiara Fornasari agenda 1 lo scenario 2 evoluzione dell offerta

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

ANALISI FONDAMENTALE... 3

Marine Harvest (MHG OSLO) Andrea Tironi Andrea Facchini www.moneyriskanalysis.co 25/04/2014 Sommario ANALISI FONDAMENTALE... 3 Descrizione e Storia... 3 Analisi Punti di Forza e Debolezza... 4 Fatturato...

Marine Harvest (MHG OSLO) Andrea Tironi Andrea Facchini www.moneyriskanalysis.co 25/04/2014 Sommario ANALISI FONDAMENTALE... 3 Descrizione e Storia... 3 Analisi Punti di Forza e Debolezza... 4 Fatturato...

SISTEMA SYMPHONIA REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL GESTITI DA SYMPHONIA SGR

REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL SISTEMA SYMPHONIA GESTITI DA SYMPHONIA SGR validità 1 gennio 2012 TESTO A FRONTE PER CONFRONTO VARIAZIONI REGOLAMENTARI

REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL SISTEMA SYMPHONIA GESTITI DA SYMPHONIA SGR validità 1 gennio 2012 TESTO A FRONTE PER CONFRONTO VARIAZIONI REGOLAMENTARI

Firenze 7 e 8 ottobre 2005

Le Banche Regionali e il Corporate Banking: Esperienze dall Europa Firenze 7 e 8 ottobre 2005 Palazzo Incontri Banca CR Firenze via dei Pucci, 1 Un Modello di Analisi dei Profili Finanziari dell Impresa

Le Banche Regionali e il Corporate Banking: Esperienze dall Europa Firenze 7 e 8 ottobre 2005 Palazzo Incontri Banca CR Firenze via dei Pucci, 1 Un Modello di Analisi dei Profili Finanziari dell Impresa

Valutazione d Azienda Lezione 5

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 30/06/2006 76 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 30/06/2006 76 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 30 GIUGNO 2006 Signori Partecipanti,

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

14/02/2014 Il Mondo - N.6-21 Febbraio 2014

14/02/2014 Il Mondo - N.6-21 Febbraio 2014 Pag. 30 (diffusione:79889, tiratura:123250) 14/02/2014 Il Mondo - N.6-21 Febbraio 2014 Pag. 30 (diffusione:79889, tiratura:123250) Data Pubblicazione 17/02/2014

14/02/2014 Il Mondo - N.6-21 Febbraio 2014 Pag. 30 (diffusione:79889, tiratura:123250) 14/02/2014 Il Mondo - N.6-21 Febbraio 2014 Pag. 30 (diffusione:79889, tiratura:123250) Data Pubblicazione 17/02/2014

altre economie avanzate: composizione geografica e settoriale del debito sovrano a confronto

altre economie avanzate: composizione geografica e settoriale del debito sovrano a confronto In corrispondenza della crisi finanziaria, confluita nella tumultuosa stagione dei debiti sovrani, la composizione

altre economie avanzate: composizione geografica e settoriale del debito sovrano a confronto In corrispondenza della crisi finanziaria, confluita nella tumultuosa stagione dei debiti sovrani, la composizione

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili