ANALISI E GESTIONE DEI COSTI

|

|

|

- Aureliano Caputo

- 8 anni fa

- Visualizzazioni

Transcript

1 ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici LIFE CYCLE COSTING: Target e kaizen Costing 4 e 5 DICEMBRE 2013

2 Gli scopi conoscitivi del Life Cycle Costing SCOPI TRADIZIONALI SCOPI EMERGENTI Giudizi di efficienza e produttività; Giudizi di redditività; Formazione dei prezzi di vendita; Decisioni di convenienza economica comparata (mix produttivo, makeor buy, outsourcing); Valutazioni di bilancio Analisi dei costi di lungo periodo per le decisioni strategiche; Analisi della flessibilità e dell automazione dei processi produttivi Controllo dei costi della qualità e della varietà; Monitoraggio delle spese generali

3 La curva del Life Cycle Costing L 80% del costo del prodotto è influenzato da scelte effettuate prima dell inizio della produzione 60% 80% Costi Impegnati Costi Sostenuti

4 La curva del Life Cycle Costing Gli approcci tradizionali focalizzano l attenzione solo sulla fase di produzione. Di fatto intervengono solo sul 20% del fenomeno! Costi Impegnati 60% 80% Costi Sostenuti

5 La curva del Life Cycle Costing I costi dovrebbero essere analizzati e gestiti nel momento in cui si prendono le decisioni sul consumo delle risorse, non in quello in cui si consumano effettivamente Costi Impegnati 60% 80% Costi Sostenuti

6 Gli obiettivi del Life Cycle Costing Determinare il costo di un prodotto nel suo intero ciclo di vita, per stabilire se i profitti ottenuti nella fase di produzione e commercializzazione sono sufficienti a coprire anche i costi di sviluppo e ritiro. Infatti, quando nella valutazione si includono anche i costi di progettazione del prodotto e dei processi, i costi ambientali e i costi di smantellamento, il Life CycleCosting potrebbe evidenziare che il progetto non è conveniente.

7 Le ragioni del Life Cycle Costing Poiché le fasi connesse con lo sviluppo del prodotto e dei processi di produzione impegnano la % più alta dei costi dell impresa, è fondamentale che a tali fasi sia dedicata forte attenzione, ancor prima di intraprendere il progetto. L adozione di strategie di differenziazione, la frequenza di introduzione di nuovi prodotti e la riduzione del loro ciclo di vitaaumentano sia la frequenza sia i costi delle decisioni relative allo sviluppo dei prodotti e dei processi. Se tali decisioni erano considerate in passato come episodiche, oggi sono strutturali e pertanto devono essere incorporate in modo formalizzato nelle valutazioni di convenienza economica.

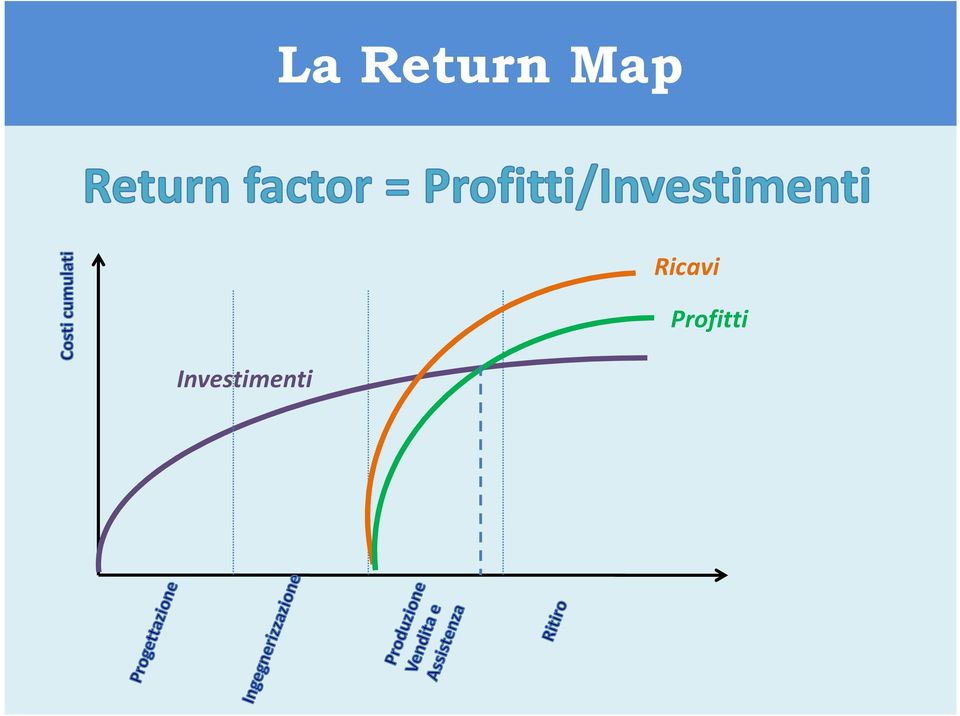

8 La Return Map È il pay-back del progetto, cioè il tempo che intercorre tra l inizio del progetto concettuale e il momento in cui i profitti eguagliano gli investimenti effettuati Investimenti Ricavi Profitti

9 La Return Map È il tempo che intercorre tra l inizio dello sviluppo e l inizio della produzione. È l indicatore più importante per valutare il gruppo della R&S. Investimenti Ricavi Profitti

10 La Return Map È il tempo tra l inizio della produzione e il raggiungimento del pareggio tra profitti e investimenti. Dipende sia dal livello delle vendite che dall efficienza produttiva. È l indicatore chiave per valutare l attività di produzione e marketing. Investimenti Ricavi Profitti

11 La Return Map Investimenti Ricavi Profitti

12 Gli strumenti del Life Cycle Costing Il Life CycleCosting guida il processo decisionale lungo tutto il ciclo di vita del prodotto attraverso: TARGET COSTING: nella fase di progettazione del prodotto e dei processi KAIZEN COSTING: nella fase di produzione e distribuzione del prodotto

13 La progettazione tradizionale Si definiscono le specifiche del nuovo prodotto Si apre la fase di progettazione e ingegnerizzazione Si stimano i costi del prodotto attraverso un approccio ingegneristico Si definisce il prezzo del prodotto in base alla stima dei costi e alla domanda di mercato Il costo variabile rappresenta il limite Inferiore al di sotto del quale il prezzo non può scendere Il prezzo di vendita viene fissato ad un valore pari a: COSTO PIENO + MARK-UP

14 La progettazione tradizionale Con l incremento della competitività dei mercati, il prezzo di vendita diventa una variabile non gestibile, in quanto determinata dal mercato stesso. Ciò è vero ancor di più per le commodities, ovvero per i prodotti/servizi indifferenziati. In queste situazioni, il valore che il consumatore attribuisce al prodotto/servizio, pari al prezzoche è disposto a pagare, diventa per l impresa un vincolo. Stante la profittabilità minima richiesta dal soggetto economico, anche il costo totale diventa un vincolo. Le fasi di progettazione e ingegnerizzazione assumono un ruolo importante, in quanto impegnano e determinano la maggior parte dei costi futuri di produzione e distribuzione.

15 La progettazione con il Target Costing Analisi del mercato e definizione delle caratteristiche del prodotto Definizione del Target Price Definizione del margine di Profitto atteso Individuazione del Target Costcome differenza fra Target Price e Profitto atteso È un valore-obiettivo dipendente da due variabili sovrastanti: il prezzo di mercato previsto e il margine di profitto desiderato. L obiettivo è gestire i costi nelle fasi iniziali del ciclo di vita del prodotto per riuscire a produrre al costo obiettivo.

16 Il Target Costing Non è soltanto una tecnica di calcolo dei costi, è un insieme di comportamenti volti a ridurre il costo di un prodotto in modo coerente con le esigenze del mercato e gli obiettivi di profitto lungo tutte le fasi del ciclo di vita del prodotto. E uno strumento fortemente orientato al mercato, di cui si vogliono soddisfare le richieste di prezzo, qualità e funzionalità dei prodotti. E un processo di progettazione congiunta (concurrent design) che si realizza attraverso la costituzione di équipe interfunzionali in cui lavorano progettisti, ingegneri, responsabili degli acquisti e della produzione, personale del marketing e delle vendite e, spesso, anche i fornitori.

che si realizza attraverso la costituzione di équipe interfunzionali in cui lavorano progettisti, ingegneri,")

17 Definizione del prezzo obiettivo ANALISI DEI CONCORRENTI ANALISI DEI BISOGNI E DEI GUSTI DEL CONSUMATORE VALORE E FUNZIONALITA D USO DEL PRODOTTO CARATTERISTICHE DEL PRODOTTO PREZZO DI MERCATO QUOTA DIMERCATO DESIDERATA

18 Definizione del costo obiettivo METODO DELLA SOTTRAZIONE: la definizione del costo obiettivo si basa esclusivamente su informazioni esterne, quali le caratteristiche del mercato, i bisogni dei clienti e i prezzi dei concorrenti. TARGET COST = ALLOWABLE COST = PREZZO UTILE DESIDERATO METODO DELL ADDIZIONE: la definizione del costo obiettivo si basa esclusivamente sui dati forniti dal sistema contabile interno, avendo come riferimento le capacità tecnico-produttive attuali. TARGET COST = CURRENT ACHIEVABLE COST (COSTO STANDARD) METODO INTEGRATO: è la combinazione dei due metodi precedenti, così il costo obiettivo è un valore contrattato, che si pone fra il current e l allowable cost. ALLOWABLE COST < TARGET COST < CURRENT ACHIEVABLE COST

19 Definizione del costo obiettivo ANALISI DEL MERCATO SPECIFICA FUNZIONALITA E PRESTAZIONI DEL PRODOTTO PREZZO DI VENDITA meno COSTO ACCETTABILE MARGINE OBIETTIVO DESIDERATO REALIZZAZIONE PROTOTIPO COSTO STD CONSEGUIBILE da confrontare con TARGET COST NON RAGGIUNTO RAGGIUNTO PRODUZIONE E DISTRIBUZIONE

20 Definizione del costo obiettivo Output del processo di pianificazione e progettazione f - Prezzo di mercato - Funzionalità del prodotto - Operatività interna È un processo iterativo, che si ripete finché non si giunge a un prodotto i cui costi previsti siano compatibili con il target cost

21 Definizione del costo obiettivo Il target cost(costo-obiettivo) può essere ricompreso tra: Allowablecost(costo accettabile):il costo ottenuto come differenza tra il prezzo di mercato e il margine economico desiderato dalla direzione aziendale per avviare la produzione. Current achievablecost(costo corrente): costo stimato del nuovo prodotto che si sosterrebbe con l attuale struttura produttiva, prima che la procedura del target costing individui i cambiamenti da apportare al progetto TARGET COST 80,00 75,00 70,00 Livello di costo massimo che si otterrebbe nel caso in cui nulla viene modificato Livello di costo minimo che l azienda desidera raggiungere per soddisfare al massimo il cliente

22 Target Costing VS Cost Plus Pricing TARGET COSTING I prezzi determinano i costi PREZZO-MARGINE = COSTO TARGET Il mercato/cliente orienta la determinazione del costo La progettazione e lo sviluppo dei prodotti e dei processi produttivi sono le leve di riduzione dei costi Un team multifunzionale GESTISCE i costi I fornitori sono coinvolti nel processo di sviluppo COST PLUS PRICING I costi determinano i prezzi COSTO+MARGINE = PREZZO La determinazione del costo è una problematica interna Sprechi e inefficienze sono le leve di riduzione dei costi L ufficio programmazione e controllo CONTABILIZZA i costi I fornitori sono coinvolti solo dopo il completamento del processo di sviluppo

23 Target Cost VS Costo Standard TARGET COST Contribuisce alla riduzione dei costi di prodotto e di processo in modo pervasivo, poiché si applica fin dalla progettazione del prodotto/processo. Cerca di superare i vincoli produttivi (contraints) Ha valore strategico: è in grado di migliorare le performance in quanto gestisce strategicamente i costi di sviluppo, produzione e smantellamento del nuovo bene/servizio, sulla base delle specifiche di prodotto e processo Include aspetti di mercato (prestazioni richieste dai clienti e valore percepito del prodotto) COSTO STANDARD Ha un impatto minimo sulla riduzione dei costi: il suo utilizzo prevalente dopo l avvio della produzione si scontra con le rigidità di una struttura esistente. Cerca di ottimizzare il processo produttivo Ha valore più operativo: viene utilizzato (nei Paesi occidentali) soprattutto per la redazione dei budget e trova un vincolo proprio negli obiettivi prestabili dall alta direzione Considera solo elementi interni all impresa (quantità di fattori produttivi richiesti dal processo di trasformazione)

24 Il Kaizen Costing Realizza un processo di miglioramento continuo tramite una serie di interventi marginali che singolarmente hanno un impatto limitato, ma che nel complesso possono produrre effetti notevoli. Consente un notevole coinvolgimento dei dipendenti, stimolandoli all'azione. Ciò è particolarmente positivo, considerato che spesso gli operatori sono gli unici a conoscere approfonditamente i problemi che si manifestano nello svolgimento del lavoro. Sono pertanto una fonte preziosa di suggerimenti circa le possibilità di miglioramento. Permette di ottenere miglioramenti di efficienza senza richiedere ingenti investimenti in immobilizzazioni, consentendo di contenere il rischio operativo aziendale. Nella sua forma più diffusa e conosciuta esso si limita a considerare i costi di carattere industriale; ciò ne condiziona, ovviamente, l'ambito di utilizzo, rendendolo meno significativo per le aziende caratterizzate da un breve ciclo di trasformazione fisico-tecnica delle materie.

25 Il Kaizen Costing Il miglioramento continuo si può ottenere tramite: eliminazione di fattori causa di ritardi e sprechi; eliminazione di fattori causa di ritardi e sprechi; eliminazione dei colli di bottiglia ; eliminazione delle attività prive di valore aggiunto; incremento del rendimento degli impianti e macchinari; corsi di formazione del personale; incentivazione del personale alla ricerca di interventi che razionalizzino i costi e ottimizzino la qualità.

26 Target Costing VS Kaizen Costing TARGET COSTING Sistema finalizzato alla definizione di un costo obiettivo, compatibile con le esigenze di mercato e del soggetto economico Opera nella fase di progettazione e ingegnerizzazione (ideazione e sviluppo di un nuovo prodotto) E supportato da un team di lavoro interfunzionale creato per l occasione dall alta direzione (approccio top-down) KAIZEN COSTING Sistema finalizzato al miglioramento continuo nell uso delle risorse in ambito produttivo (riduzione dei costi) Opera nella fase di produzione (il prodotto e la struttura produttiva sono già definiti) È supportato dai dipendenti che operano in stabilimento, i quali devono fornire idee e suggerimenti di miglioramento (approccio bottom-up) Sono contemporaneamente presenti in azienda, ma in termini assoluti il Kaizen Costing genera benefici inferiori, in quanto i possibili miglioramenti sono già stati analizzati in fase di progettazione e sviluppo dei prodotti e dei processi

27 Un applicazione del Target Costing Una casa produttrice di motori ha rilevato che i suoi costi sono di circa il 20% superiori a quelli dei propri concorrenti. Dovendo uniformarsi al prezzo di mercato da questi praticato, la società ha avviato un processo di Target Costing, con l obiettivo di ridurre la complessità della linea di produzione. Dei modelli precedentemente esistenti ne sono stati selezionati 3, tenendo in debita considerazione i quattro requisiti principali a cui la clientela non intende rinunciare: consumo; silenziosità; potenza; peso.

28 Un applicazione del Target Costing I FASE: ANALISI DEL MERCATO E DETERMINAZIONE DELL ALLOWABLE COST MOTORE 1 MOTORE 2 MOTORE 3 Volume di vendita Prezzo medio di vendita 7.500, , ,00 Margine desiderato 1.100,00 800, ,00 Allowable Cost 6.400, , ,00

29 Un applicazione del Target Costing II FASE: ANALISI DELL ATTUALE CAPACITA INTERNA E DETERMINAZIONE DEL CURRENT ACHIEVABLE COST MOTORE 1 MOTORE 2 MOTORE 3 Costo materie prime 2.500, , ,00 Costo servizi 2.200, , ,00 Quota costi comuni 3.317, , ,00 Current Achievable Cost 8.017, , ,00

30 Un applicazione del Target Costing MOTORE 1 MOTORE 2 MOTORE 3 Allowable Cost 6.400, , ,00 Current Achievable Cost 8.017, , ,00 ECCEDENZA NEGATIVA 1.617, , ,00 III FASE: SI RICERCANO MODIFICHE DEL PRODOTTO E DEL PROCESSO DI FABBRICAZIONE, TALI DA EGUAGLIARE IL PIU POSSIBILE L ALLOWABLE COST E IL CURRENT ACHIEVABLE COST

31 Un applicazione del Target Costing SI CERCA, ALMENO INIZIALMENTE, DIRIDURRE I COSTI, CERCANDO NUOVE MATERIE O NUOVI PROCESSI CHE RISPONDONO ALLE STESSE FUNZIONALITA A UN COSTO INFERIORE. SI OTTIENE IL MIGLIORAMENTO DI SEGUITO INDICATO: MOTORE 1 MOTORE 2 MOTORE 3 Costo materie prime 2.400, , ,00 Costo servizi 2.100, , ,00 Quota costi comuni 3.275, , ,00 Current Achievable Cost 7.775, , ,00

32 Un applicazione del Target Costing MOTORE 1 MOTORE 2 MOTORE 3 Allowable Cost 6.400, , ,00 Current Achievable Cost 7.775, , ,00 ECCEDENZA NEGATIVA 1.375,00 817,00 858,00 L ECCEDENZA NEGATIVA E MIGLIORATA, MA NON IN MODO SUFFICIENTE. IL PROCESSO DITARGET COSTING AVVIATO PROSEGUE CON UN ULTERIORE ANALISI DEL PRODOTTO, DEI PROCESSI E DEI MERCATI DI RIFERIMENTO

33 Un applicazione del Target Costing SI CERCA, IN UNA SECONDA FASE, DIVALUTARE LE CARATTERISTICHE (CONSUMO, SILEZIOSITA, POTENZA, PESO) DIOGNI PRODOTTO, IN FUNZIONE DIQUANTO IL CLIENTE SIA REALMENTE DISPOSTO A PAGARE. SI PROPONGONO LE MODIFICHE DI SEGUITO INDICATE: MOTORE 1 MOTORE 2 MOTORE 3 Costo materie prime 2.200, , ,00 Costo servizi 2.100, , ,00 Quota costi comuni 3.153, , ,00 Current Achievable Cost 7.453, , ,00 Prezzo medio di vendita 7.200, , ,00

34 Un applicazione del Target Costing MOTORE 1 MOTORE 2 MOTORE 3 Allowable Cost 6.100, , ,00 Current Achievable Cost 7.453, , ,00 ECCEDENZA NEGATIVA 1.353,00 721,00 819,00 L ECCEDENZA NEGATIVA E ULTERIORMENTE MIGLIORATA, MA NON ANCORA IN MODO SUFFICIENTE. IL PROCESSO DITARGET COSTING PROSEGUE CON UN ULTERIORE ANALISI DEL PRODOTTO, DEI PROCESSI E DEI MERCATI DI RIFERIMENTO

35 Un applicazione del Target Costing SI CERCA, INFINE, DIMIGLIORARE IL PROCESSO DIFABBRICAZIONE IN USO E IL LAYOUT DELLA PRODUZIONE, NON SOLO ATTRAVERSO UNA POLITICA DI MIGLIORAMENTO CONTINUO, MA ANCHE PER MEZZO DIUN RADICALE REENGINEERING. SI PROPONGONO LE MODIFICHE DI SEGUITO INDICATE: MOTORE 1 MOTORE 2 MOTORE 3 Costo materie prime 2.200, , ,00 Costo servizi 2.100, , ,00 Quota costi comuni 1.797,00 985, ,00 Current Achievable Cost 6.097, , ,00

36 Un applicazione del Target Costing MOTORE 1 MOTORE 2 MOTORE 3 Allowable Cost 6.100, , ,00 Current Achievable Cost 6.097, , ,00 ECCEDENZA POSITIVA 3,00 15,00 5,00 L ECCEDENZA E POSITIVA: SI E RAGGIUNTO IL TARGET COST. IL PROCESSO DITARGET COSTING TERMINA. SOLO ORA SI POSSONO INTRODURRE SUL MERCATO I PRODOTTI CON LE SPECIFICHE E LE FUNZIONALITA RICHIESTE DAL MERCATO DI RIFERIMENTO

37 LA METAL SPA La METAL SPA produce motori elettrici per elettrodomestici di vario tipo. L unità dedita alle ricerche di mercato ha proposto la produzione e la vendita di motori destinati all apertura automatica dei cancelli. La stessa unità ritiene che la nuova tipologia di motore si possa vendere a 25,00 il pezzo. Un motore simile attualmente in produzione ha i seguenti costi: materie prime: 13,00 ; MOD: 6,00 ; quota costi indiretti: 8,00.

38 LA METAL SPA Supponendo che la METAL SPA usi il metodo Cost-Plus Pricing, che prezzo applicherebbe al prodotto qualora desiderasse ottenere un margine lordo del 15% sul costo di produzione? Supponendo che la METAL SPA usi il Target Costing, che prezzochiederebbe per un tale motore e quale sarebbe il costo di produzione massimo accettabile per cui sarebbe disposta a produrlo e venderlo (volendo ottenere ancora un margine lordo del 15% sul costo di produzione)? Quali passi dovrebbero compiere i manager della METAL SPA per cercare di rendere fattibile la realizzazione e la vendita del nuovo motore?

39 LA METAL SPA Materie prime 13,00 MOD 6,00 Quota costi indiretti 8,00 COSTO DI PRODUZIONE 27,00 MARK-UP 15% 4,05 PREZZO DIVENDITA 31,05 LA METAL SPA DOVREBBE DECIDERE DI PRODURRE IL MOTORE? Supponendo che la ricerca di mercato sia corretta, la Metal Spa non dovrebbe produrre il nuovo motore perché non potrebbe venderlo a 31,05, stante il prezzo che il mercato è disposto a pagare pari a 25,00. Inoltre, il costo di produzione di 27,00 supera il prezzo di mercato di 2,00.

40 LA METAL SPA Prezzo di vendita 25,00 Margine di profitto 3,26 COSTO DIPRODUZIONE 21,74 25,00 : (100+15) = X : 15 X = Margine di profitto = 3,26 LA METAL SPA chiederebbe un prezzo di 25,00, uniformandosi al prezzo praticato sul mercato dagli operatori esistenti. Per poter sopportare tale prezzo, senza rinunciare al margine di profitto del 15% (pari ad un margine unitario di 3,26 ), la Metal Spa dovrebbe riuscire a produrre e vendere il nuovo motore al costo massimo di 21,74.

41 LA METAL SPA I manager della METAL SPA dovrebbero studiare varie alternative per ridurre l attuale costo di produzione/vendita (currentachievablecost) di 27,00 a 21,74 (allowablecost). Attiverebbero, in tal caso, un processo iterativo che esamina le varie caratteristiche del prodotto e del suo processo di produzione e che termina quando si è trovato un modo per realizzare il motore al costo di 21,74. Se non c è modo di ridurre i costi a tale cifra, il motore non deve essere realizzato. In una prima fase, i manager potrebbero studiare la possibilità di ridurre il costo di acquisto delle materie prime nonché gli scarti, gli sfridie le rilavorazioni dei motori non conformi alle specifiche richieste.

42 LA METAL SPA In una seconda fase, i manager dovrebbero studiare le funzionalità del motore per capire quali caratteristiche sono o meno richieste dal mercato. Ciò al fine di modificare il prodotto, eliminando le funzionalità per le quali il cliente non è disposto a pagare. Se il current achievable cost non ha ancora eguagliato l allowablecost, i manager dovrebbero individuare modifiche sostanziali nel processo di produzione del motore (modiche del layout degli impianti e dei macchinari, snellimento delle procedure, ecc ). Per essere immesso sul mercato, il motore deve comunque rispondere ai vincoli da questo imposti.

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Il target costing Che cosa è il target costing. In prima analisi. E un metodo di calcolo dei costi, utilizzato in fase di progettazione di nuovi prodotti,

Corso semestrale di Analisi e Contabilità dei Costi Il target costing Che cosa è il target costing. In prima analisi. E un metodo di calcolo dei costi, utilizzato in fase di progettazione di nuovi prodotti,

Costi unitari materie dirette 30 40 Costi unitari manodopera diretta. Energia 10 20 Quantità prodotte 600 400 Prezzo unitario di vendita 120 180

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

SVOLGIMENTO Per ogni attività di programmazione e pianificazione strategica risulta di fondamentale importanza per l impresa il calcolo dei costi e il loro controllo, con l attivazione di un efficace sistema

Corso di. Analisi e contabilità dei costi

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Prof. 1_I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

GUIDA - Business Plan Piano d impresa a 3/5 anni

GUIDA - Business Plan Piano d impresa a 3/5 anni 1 Executive summary...2 2 Business idea...2 3 Analisi di mercato...2 4 Analisi dell ambiente competitivo...2 5 Strategia di marketing...3 5.1 SWOT Analysis...3

GUIDA - Business Plan Piano d impresa a 3/5 anni 1 Executive summary...2 2 Business idea...2 3 Analisi di mercato...2 4 Analisi dell ambiente competitivo...2 5 Strategia di marketing...3 5.1 SWOT Analysis...3

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

REVENUE MANAGEMENT REVENUE MANAGEMENT 08/05/2014 CORSO DI LAUREA IN ECONOMIA DEL TURISMO

CORSO DI LAUREA IN ECONOMIA DEL TURISMO Anno Accademico 2013 2014 PROGRAMMAZIONE E CONTROLLO PER LE IMPRESE TURISTICHE Revenue Management Miriam Berretta Programmazione miriam.berretta@gmail.com e controllo

CORSO DI LAUREA IN ECONOMIA DEL TURISMO Anno Accademico 2013 2014 PROGRAMMAZIONE E CONTROLLO PER LE IMPRESE TURISTICHE Revenue Management Miriam Berretta Programmazione miriam.berretta@gmail.com e controllo

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

I margini lordi nelle aziende che producono su commessa Il caso Sicilyelectronic srl Corso di Economia Aziendale (esercitazioni) Università degli Studi di Palermo Agenda Caratteristiche delle aziende che

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA. UNI EN ISO 9001 (ed. 2008) n. 03 del 31/01/09 Salvatore Ragusa

n. 03 del 31/01/09 Salvatore Ragusa") PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

PROGETTO TECNICO SISTEMA DI GESTIONE QUALITA IN CONFORMITÀ ALLA NORMA UNI EN ISO 9001 (ed. 2008) Revisione Approvazione n. 03 del 31/01/09 Salvatore Ragusa PROGETTO TECNICO SISTEMA QUALITA Il nostro progetto

L analisi dei costi: il costing

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

L analisi dei Costi - a.a. 2012/2013 L analisi dei costi: il costing 1 La tecnica del costing (1) Il termine costing indica la tecnica specificatamente rivolta alla rilevazione dei costi. Negli ultimi

Lezione 1 Organizzazione, organi e relazioni

Lezione 1 Organizzazione, organi e relazioni Economia e Organizzazione Aziendale Modulo 4 - L organizzazione aziendale Unità didattica 1 Concetti base dell organizzazione Antonio Dallara Concetto di organizzazione

Lezione 1 Organizzazione, organi e relazioni Economia e Organizzazione Aziendale Modulo 4 - L organizzazione aziendale Unità didattica 1 Concetti base dell organizzazione Antonio Dallara Concetto di organizzazione

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

Concetto e sistema di Marketing

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

Università degli Studi di Urbino Carlo Bo Facoltà di Economia Corso di Laurea in INTERNAZIONALIZZAZIONE DELLE IMPRESE ECONOMIA, GESTIONE E INTERNAZIONALIZZAZIONE DELLE IMPRESE Prof. Fabio Musso A.A. 2008-09

ricerca delle cause del costo di prodotto e esigenza di informazioni utili per le decisioni strategiche e il controllo di gestione

Target Costing: definizione Cos è il Target Costing? Strumento di cost-management a supporto dell attività di progettazione di nuovi prodotti, che unisce ricerca delle cause del costo di prodotto e esigenza

Target Costing: definizione Cos è il Target Costing? Strumento di cost-management a supporto dell attività di progettazione di nuovi prodotti, che unisce ricerca delle cause del costo di prodotto e esigenza

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Istituto Nazionale Previdenza Sociale MONITORAGGIO SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE 2013 DELL ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE ORGANISMO INDIPENDENTE DI VALUTAZIONE 1 INDICE

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

La reingegnerizzazione dei processi nella Pubblica Amministrazione

La reingegnerizzazione dei processi nella Pubblica Amministrazione Dott.ssa Teresa Caltabiano Area della Ricerca Catania, 15 luglio 2011 Agenda Il contesto di riferimento Le organizzazioni I processi Il

La reingegnerizzazione dei processi nella Pubblica Amministrazione Dott.ssa Teresa Caltabiano Area della Ricerca Catania, 15 luglio 2011 Agenda Il contesto di riferimento Le organizzazioni I processi Il

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

SERGIO ALABISO TEMPORARY MANAGER

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

TEMPORARY MANAGER Il Business Plan Temporary Manager La difficoltà non sta nel credere nelle nuove idee, ma nel fuggire dalle vecchie. John Maynard Keynes Che cosa e e a cosa serve E un documento volto

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Obiettivi della lezione

Prezzo Obiettivi della lezione Analisi del prezzo come variabile marketing Il prezzo e la redditività aziendale Euro/kilo Oro 15000! Kg "! F22 Raptor 6500! Kg!! Branded Notebook 1000! Kg "! Fashion dress

Prezzo Obiettivi della lezione Analisi del prezzo come variabile marketing Il prezzo e la redditività aziendale Euro/kilo Oro 15000! Kg "! F22 Raptor 6500! Kg!! Branded Notebook 1000! Kg "! Fashion dress

GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO IL CONTROLLO DI GESTIONE: IL SISTEMA DI REPORTING A CURA DEL BIC SARDEGNA SPA 1 S OMMAR IO LA FUNZIONE DEI REPORT... 3 TIPOLOGIA DEI REPORT... 3 CRITERI

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

NUOVI APPROCCI PER UN MANAGER ALLENATORE : IL PROCESSO DI COACHING

gno Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. NUOVI APPROCCI PER UN MANAGER ALLENATORE : IL PROCESSO DI COACHING COSA

gno Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. NUOVI APPROCCI PER UN MANAGER ALLENATORE : IL PROCESSO DI COACHING COSA

MODULO DI ORGANIZZAZIONE Caso. Shuman Automobiles Inc. Linee guida per la discussione

MODULO DI ORGANIZZAZIONE Caso Shuman Automobiles Inc. Linee guida per la discussione Spunti di discussione scelta di struttura organizzativa, ambiente relativamente semplice, tema dei prezzi di trasferimento,

MODULO DI ORGANIZZAZIONE Caso Shuman Automobiles Inc. Linee guida per la discussione Spunti di discussione scelta di struttura organizzativa, ambiente relativamente semplice, tema dei prezzi di trasferimento,

La Formazione: elemento chiave nello Sviluppo del Talento. Enzo De Palma Business Development Director

La Formazione: elemento chiave nello Sviluppo del Talento Enzo De Palma Business Development Director Gennaio 2014 Perché Investire nello Sviluppo del Talento? http://peterbaeklund.com/ Perché Investire

La Formazione: elemento chiave nello Sviluppo del Talento Enzo De Palma Business Development Director Gennaio 2014 Perché Investire nello Sviluppo del Talento? http://peterbaeklund.com/ Perché Investire

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Economia e gestione delle imprese - 05

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

Alta Formazione Manageriale

Rendere competitiva l azienda: dal al Sede Cisita Parma La difficile congiuntura di questi anni ha creato per molte aziende un forte stato di difficoltà e di tensione. Le garanzie che tutto torni come

Rendere competitiva l azienda: dal al Sede Cisita Parma La difficile congiuntura di questi anni ha creato per molte aziende un forte stato di difficoltà e di tensione. Le garanzie che tutto torni come

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

Segmentazione del mercato e scelta del target

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Segmentazione del mercato e scelta del target 1 DEFINIZIONE DEL MERCATO: PROCESSO A PIU STADI LIVELLI DI SEGMENTAZIONE (Lambin): 1. Segmentazione strategica: identifica grandi settori di attività CORPORATE

Project Management. Modulo: Introduzione. prof. ing. Guido Guizzi

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

LO SVILUPPO DELLE COMPETENZE PER UNA FORZA VENDITA VINCENTE Non c è mai una seconda occasione per dare una prima impressione 1. Lo scenario Oggi mantenere le proprie posizioni o aumentare le quote di mercato

Pianificazione e progettazione

Pianificazione e progettazione L analisi preventiva degli eventi e delle loro implicazioni rappresenta una necessità sempre più forte all interno di tutte le organizzazioni variamente complesse. L osservazione

Pianificazione e progettazione L analisi preventiva degli eventi e delle loro implicazioni rappresenta una necessità sempre più forte all interno di tutte le organizzazioni variamente complesse. L osservazione

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

IL PROCESSO DI BUDGETING. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

Sistemi di misurazione e valutazione delle performance

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

IDENTIFICAZIONE DEI BISOGNI DEL CLIENTE

IDENTIFICAZIONE DEI BISOGNI DEL CLIENTE 51 Dichiarazione d intenti (mission statement) La dichiarazione d intenti ha il compito di stabilire degli obiettivi dal punto di vista del mercato, e in parte dal

IDENTIFICAZIONE DEI BISOGNI DEL CLIENTE 51 Dichiarazione d intenti (mission statement) La dichiarazione d intenti ha il compito di stabilire degli obiettivi dal punto di vista del mercato, e in parte dal

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Concetti di Marketing nel turismo

Lezione n. 1 Concetti di Marketing nel turismo Prof.ssa Clara Bassano Corso di Principi di Marketing A.A. 2006-2007 Obiettivi del corso Fornire un quadro concettuale di riferimento per la creazione di

Lezione n. 1 Concetti di Marketing nel turismo Prof.ssa Clara Bassano Corso di Principi di Marketing A.A. 2006-2007 Obiettivi del corso Fornire un quadro concettuale di riferimento per la creazione di

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Lezione 4. Controllo di gestione. Il controllo direzionale

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Lezione 4 Il controllo direzionale Sistema di pianificazione e controllo PIANIFICAZIONE STRATEGICA PIANO 1 2 OBIETTIVI OBIETTIVI ATTIVITA 3 DI LUNGO PERIODO DI BREVE PERIODO OPERATIVA 5 BUDGET FEED-BACK

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Efficienza Produttiva. Il Piano d azione dell efficienza

Efficienza Produttiva Il Piano d azione dell efficienza Nino Guidetti Direttore Commerciale Grandi Clienti Schneider Electric per eliminare le inefficienze La Lean Manufacturing è una strategia operativa,

Efficienza Produttiva Il Piano d azione dell efficienza Nino Guidetti Direttore Commerciale Grandi Clienti Schneider Electric per eliminare le inefficienze La Lean Manufacturing è una strategia operativa,

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Programmazione e controllo

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Programmazione e controllo Capitolo 1 L attività di direzione e il sistema di misurazione dei costi Un quadro di riferimento 1.a. I tratti caratteristici dell attività di direzione nelle imprese moderne

Introduzione al processo di Marketing Management Cap. 1

Introduzione al processo di Marketing Management Cap. 1 Introduzione al processo di Marketing Management 1) La filosofia del marketing, ovvero il marketing concept 2) Che cos è il marketing 3) La funzione

Introduzione al processo di Marketing Management Cap. 1 Introduzione al processo di Marketing Management 1) La filosofia del marketing, ovvero il marketing concept 2) Che cos è il marketing 3) La funzione

Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi.

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

5. Processi Evidenziare le modalità con le quali l azienda agrituristica produce valore per i clienti attraverso la gestione dei propri processi. Il criterio vuole approfondire come l azienda agrituristica

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

Introduzione al Marketing Mix

Introduzione al Marketing Mix Relatore: Andrea Baioni (abaioni@andreabaioni.it) Il Marketing Mix Le 4 P Product Price Promotion Place È la combinazione delle variabili controllabili di marketing che l

Introduzione al Marketing Mix Relatore: Andrea Baioni (abaioni@andreabaioni.it) Il Marketing Mix Le 4 P Product Price Promotion Place È la combinazione delle variabili controllabili di marketing che l

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Programmazione Pubblica/Mercato

Programmazione Pubblica/Mercato I modelli centrati sulla programmazione pubblica si fondano sulla assunzione della incapacità del sistema di auto regolarsi, o meglio sulla sua incapacità di autoorientarsi

Programmazione Pubblica/Mercato I modelli centrati sulla programmazione pubblica si fondano sulla assunzione della incapacità del sistema di auto regolarsi, o meglio sulla sua incapacità di autoorientarsi

I ricavi ed i costi di produzione

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

La Metodologia 3P Production Preparation Process -Un metodo innovativo ed efficace per innovare-

La Metodologia 3P Production Preparation Process -Un metodo innovativo ed efficace per innovare- Lo scenario Premessa L area grigia nello sviluppo e ingegnerizzazione prodotti In Italia negli ultimi venti

La Metodologia 3P Production Preparation Process -Un metodo innovativo ed efficace per innovare- Lo scenario Premessa L area grigia nello sviluppo e ingegnerizzazione prodotti In Italia negli ultimi venti

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 16 Offerta dell impresa Prof. Gianmaria Martini Offerta dell impresa La decisione di un impresa a riguardo della quantità

15. Analisi del rapporto tra costi, volumi e risultati. Ragioneria Generale ed Applicata Sede di Fano

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

15. Analisi del rapporto tra costi, volumi e risultati Ragioneria Generale ed Applicata Sede di Fano UNO STRUMENTO PER L ANALISI CONGIUNTA DELL ANDAMENTO DEI COSTI, RICAVI, RISULTATI B.E.P.= break even

Il controllo dei centri di responsabilità

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

Il controllo dei centri di responsabilità 1 I centri di responsabilità Definizione: Una particolare sub-unità organizzativa il cui soggetto titolare è responsabile dei risultati, in termini dei efficacia

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Costi e prezzi: quale sistema di calcolo per gestire l ipercompetizione

Costi e prezzi: quale sistema di calcolo per gestire l ipercompetizione Lucidi di A. Bubbio Posto che l ipercompetizione è: Che cos è l ipercompetizione? ricavi di vendita imprese /consumi Presenza di

Costi e prezzi: quale sistema di calcolo per gestire l ipercompetizione Lucidi di A. Bubbio Posto che l ipercompetizione è: Che cos è l ipercompetizione? ricavi di vendita imprese /consumi Presenza di

Anno 2014. Rapporto ambientale

Anno 2014 Rapporto ambientale 1 ANNO 2014 Nell anno 2005 la SITI TARGHE S.r.l. ha ottenuto la certificazione ambientale secondo la norma internazionale ISO 14001:2004, rinnovata nel 2008, nel 2011 e nel

Anno 2014 Rapporto ambientale 1 ANNO 2014 Nell anno 2005 la SITI TARGHE S.r.l. ha ottenuto la certificazione ambientale secondo la norma internazionale ISO 14001:2004, rinnovata nel 2008, nel 2011 e nel

Checklist per l uso dei siti di deal (siti intermediari d affari)

") 1. Il mercato dei siti di deal Sì No 1.1 Conosce i principali siti di deal esistenti sul mercato (non solo i più grandi, ma anche quelli locali)? 1.2 Lo sa che i siti di deal più piccoli, sebbene abbiano

1. Il mercato dei siti di deal Sì No 1.1 Conosce i principali siti di deal esistenti sul mercato (non solo i più grandi, ma anche quelli locali)? 1.2 Lo sa che i siti di deal più piccoli, sebbene abbiano

Il Business Plan (Allegato)

") Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

Www.ebitda.it Facebook:Ebitda Twitter: Ebitda Discussion Paper (Allegato) Numero 13 - Maggio 2014 1. Aspetti Generali Il business plan è uno strumento, sia qualitativo che quantitativo, finalizzato alla

PIL : produzione e reddito

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

PIL : produzione e reddito La misura della produzione aggregata nella contabilità nazionale è il prodotto interno lordo o PIL. Dal lato della produzione : oppure 1) Il PIL è il valore dei beni e dei servizi

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Progettazione dei Sistemi di Produzione

Progettazione dei Sistemi di Produzione Progettazione La progettazione è un processo iterativo che permette di definire le specifiche di implementazione per passare dall idea di un sistema alla sua realizzazione

Progettazione dei Sistemi di Produzione Progettazione La progettazione è un processo iterativo che permette di definire le specifiche di implementazione per passare dall idea di un sistema alla sua realizzazione

Diventa fondamentale che si verifichi una vera e propria rivoluzione copernicana, al fine di porre al centro il cliente e la sua piena soddisfazione.

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ISO 9001 Con la sigla ISO 9001 si intende lo standard di riferimento internazionalmente riconosciuto per la Gestione della Qualità, che rappresenta quindi un precetto universale applicabile all interno

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Ai fini economici i costi di un impresa sono distinti principalmente in due gruppi: costi fissi e costi variabili. Vale ovviamente la relazione:

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

1 Lastoriadiun impresa Il Signor Isacco, che ormai conosciamo per il suo consumo di caviale, decide di intraprendere l attività di produttore di caviale! (Vuole essere sicuro della qualità del caviale

IL MANAGER COACH: MODA O REQUISITO DI EFFICACIA. Nelle organizzazioni la gestione e lo sviluppo dei collaboratori hanno una importanza fondamentale.

IL MANAGER COACH: MODA O REQUISITO DI EFFICACIA Nelle organizzazioni la gestione e lo sviluppo dei collaboratori hanno una importanza fondamentale. Gestione e sviluppo richiedono oggi comportamenti diversi

IL MANAGER COACH: MODA O REQUISITO DI EFFICACIA Nelle organizzazioni la gestione e lo sviluppo dei collaboratori hanno una importanza fondamentale. Gestione e sviluppo richiedono oggi comportamenti diversi

Capitolo 4 - Teoria della manutenzione: la gestione del personale

Capitolo 4 - Teoria della manutenzione: la gestione del personale Con il presente capitolo si chiude la presentazione delle basi teoriche della manutenzione. Si vogliono qui evidenziare alcune problematiche

Capitolo 4 - Teoria della manutenzione: la gestione del personale Con il presente capitolo si chiude la presentazione delle basi teoriche della manutenzione. Si vogliono qui evidenziare alcune problematiche

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Il piano di marketing

Il piano di marketing I benefici di un piano aziendale (1) Il piano può essere uno strumento di comunicazione: nei confronti dei livelli superiori nei confronti dei livelli inferiori (perché possano capire

Il piano di marketing I benefici di un piano aziendale (1) Il piano può essere uno strumento di comunicazione: nei confronti dei livelli superiori nei confronti dei livelli inferiori (perché possano capire

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

OLTRE LA BIRRA C E DI PIU : DAL MARKETING AL PACKAGING DI UN BIRRIFICIO ARTIGIANALE

OLTRE LA BIRRA C E DI PIU : DAL MARKETING AL PACKAGING DI UN BIRRIFICIO ARTIGIANALE Fermo, 31 Gennaio 2015 CHE COS E IL MARKETING? Il marketing può intendersi come il complesso di attività che un azienda

OLTRE LA BIRRA C E DI PIU : DAL MARKETING AL PACKAGING DI UN BIRRIFICIO ARTIGIANALE Fermo, 31 Gennaio 2015 CHE COS E IL MARKETING? Il marketing può intendersi come il complesso di attività che un azienda

LA PROGRAMMAZIONE ATTRAVERSO IL BUDGET ASPETTI INTRODUTTIVI

LA PROGRAMMAZIONE ATTRAVERSO IL BUDGET ASPETTI INTRODUTTIVI Traduzione coerente, di quanto stabilito in sede di pianificazione strategica, in programmi operativi di breve periodo,, verifica della loro

LA PROGRAMMAZIONE ATTRAVERSO IL BUDGET ASPETTI INTRODUTTIVI Traduzione coerente, di quanto stabilito in sede di pianificazione strategica, in programmi operativi di breve periodo,, verifica della loro

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

LA CERTIFICAZIONE. Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

LA CERTIFICAZIONE Dr.ssa Eletta Cavedoni Responsabile Qualità Cosmolab srl Tortona Qualità Grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000/00) Requisito Esigenza

Economia Aziendale. Il marketing

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Il marketing Lezione n. 12 del 27 aprile 2016 Michele Di Marcantonio Bari

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Il marketing Lezione n. 12 del 27 aprile 2016 Michele Di Marcantonio Bari

Le funzioni di gestione dell impresa: il marketing (1)

") Economia e gestione delle imprese Le funzioni di gestione dell impresa: il marketing (1) dott. Matteo Rossi Benevento, 18 aprile 2007 Gli argomenti del primo corso PROPRIETA GOVERNO GESTIONE LE TEORIE

Economia e gestione delle imprese Le funzioni di gestione dell impresa: il marketing (1) dott. Matteo Rossi Benevento, 18 aprile 2007 Gli argomenti del primo corso PROPRIETA GOVERNO GESTIONE LE TEORIE

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

CASI ED ESERCIZI DI CONTABILITA ANALITICA

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

CASI ED ESERCIZI DI CONTABILITA ANALITICA Esercizio 1: variabilità dei costi In base alle seguenti informazioni relative ai costi dell uso aziendale di un autoveicolo: costi fissi: assicurazione 1.200

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione