L Italia, un paese in declino? Convegno per il quarantennale dell assegnazione delle prime borse di studio Marco Fanno

|

|

|

- Filiberto Ricci

- 8 anni fa

- Visualizzazioni

Transcript

1 L Italia, un paese in declino? Convegno per il quarantennale dell assegnazione delle prime borse di studio Marco Fanno Aziende familiari e mercato azionario Stefano Micossi Roma, 11 dicembre 2003

2 1. Nella storia d Italia la borsa ha svolto un ruolo rilevante nell accumulazione industriale solo nell età Giolittiana e poi negli anni Venti, durante la breve fase liberale del fascismo. In quegli anni si assiste a un notevole allargamento del listino, salito a oltre 170 società, che riflette la struttura industriale e rappresenta una quota rilevante nell accumulazione del capitale. Fino alla I guerra mondiale il listino è dominato da società a controllo non familiare e gestione manageriale, soprattutto banche, trasporti e altre utilities (Comit, Credito italiano, Edison, Strade Ferrate Meridionali). Il processo di accompagnamento verso la borsa fu gestito da quattro banche miste, di cui due straniere (Comit e Credito Italiano), che svolsero la funzione, oltre che di finanziatori, di banche d affari. Le società familiari maggiori erano nella metallurgia (cemento e acciaio), nel tessile e nella ceramica (Aleotti). 2. La I guerra mondiale generò enormi disavanzi pubblici e un forte travaso di risorse a favore dell industria di rilevanza bellica, attraverso il Consorzio Sovvenzioni industriali. Alcuni gruppi Ansaldo, Ilva, Breda, Fiat -- realizzarono un rilevante salto dimensionale e si affrancarono dalle banche finanziatrici, tentandone anche la scalata (Fiat-Credito, Ansaldo- Comit), ma uscirono dalla guerra con un enorme eccesso di capacità. Subito dopo, in un clima di forte tensione sociale (occupazione delle fabbriche), Giolitti approvò un pacchetto di misure punitive del capitale privato: avocazione dei sovrapprofitti di guerra, nominatività delle azioni, imposta progressiva sui patrimoni, aumento delle aliquote sulle ricchezza mobile e le successioni. Tali norme furono poi revocate dal governo Mussolini dopo il 1922, aprendo la via a una nuova fase di rialzo dei corsi e di ampliamento del listino. Arrivarono in borsa nel successivo decennio molti titoli che poi hanno dominato la borsa nel dopoguerra: Fiat, Pirelli, Dalmine, Snia Viscosa, Rinascente, Generali, Ras. La rivalutazione della lira (quota novanta) alla fine degli anni Venti e poi negli anni Trenta, l autarchia e l intervento massiccio dello stato nell economia e nel sistema finanziario favorirono la concentrazione delle imprese in un numero limitato di gruppi industriali. Pur se i corsi ancora crescevano, la borsa perse rilievo nell economia, relegata a un ruolo marginale nel finanziamento dell economia. 3. Dopo la seconda guerra mondiale, la borsa registrò un forte sviluppo e contribuì significativamente al finanziamento della ricostruzione. Il ciclo favorevole del dopoguerra fu interrotto dalla nazionalizzazione dell industria elettrica, nel 1962; in seguito la borsa giocò un ruolo modesto nel finanziamento dell economia, concentrato nelle fasi di euforia. Tra il 1962 e il 1978 l indice di borsa ritornò sui valori di fine anni Quaranta. Solo negli anni Ottanta, con la fine dell inflazione e lo smantellamento dei controlli sul credito e i capitali, la borsa riprese un ruolo significativo nell economia italiana, assicurando alle imprese quotate afflussi rilevanti di capitali freschi, con l interruzione della nuova fase deflazionistica prima e dopo la crisi finanziaria dei primi anni Novanta; si registrò anche un allargamento rilevante del listino. Mediamente, dai primi anni Cinquanta il contributo della borsa al finanziamento degli investimenti ha costituto una quota modesta del finanziamento degli investimenti, poco PAG. 2

.")

3 più del 10 per cento del fabbisogno; l autofinanziamento ha coperto la parte prevalente fino agli anni Sessanta e poi dopo la metà degli anni Ottanta, il credito bancario si è espanso a dismisura nel ventennio della programmazione e dell intervento pubblico. 4. Nell insieme, lunghe fasi di contrazione dei corsi sono state interrotte da brevi fasi di euforia (Figura 1). Le fasi espansive hanno sempre avuto dimensione esagerata, rispetto ai fondamentali, con una forte componente speculativa, assecondata dai finanziamenti facili delle banche e da un sistema di regole e controlli per la tutela dei risparmiatori molto lacunosi. La concentrazione eccessiva delle emissioni nelle fasi di euforia contribuisce a spiegare l andamento avverso dei corsi (e le delusioni degli investitori) nelle fasi successive. Le fasi di contrazione, hanno corrisposto a misure governative di forte penalizzazione della borsa e del capitale privato, sono state lunghe e marcate, e sono state segnate da fallimenti, ristrutturazioni finanziarie, incorporazioni e cancellazioni di titoli dal listino molto dannose per gli azionisti diffusi. A partire dagli anni Settanta, le condizioni della finanza pubblica hanno costituito una fonte continua di sorprese negative per gli emittenti e gli investitori in borsa, perpetuando timori di imposte patrimoniali e altre misure penalizzanti sul capitale e i frutti del risparmio. La dimensione media delle imprese è stata sempre inferiore a quella dei paesi con reddito comparabile; le strutture organizzative restano di tipo familiare, con scarso sviluppo delle funzioni gestionali specializzate e di un management qualificato (Rapporto Ref 2003). 5. Negli ultimi cinquant anni, un numero limitato di grandi gruppi pubblici e privati, talora in acuto contrasto tra loro, più sovente in collaborazione, ha rappresentato una quota preponderante della capitalizzazione di borsa. Fino agli anni Novanta, la borsa con la regia di Mediobanca ha svolto principalmente la funzione di garantire gli assetti di controllo di tali gruppi e le reciproche relazioni, disturbate nelle fasi di euforia da scalatori e raider. Il sistema politico ha assecondato, e talora promosso, le operazioni e i riassetti più rilevanti, schierandosi a fianco dei contendenti e interferendo pesantemente negli esiti. 6. Le scelte politiche hanno influenzato gli andamenti di borsa in modo determinante e anomalo nel confronto internazionale. In particolare, vi sono episodi, e in effetti lunghe fasi, nei quali emergono forti pulsioni anticapitalistiche. Spiccano, al riguardo, dopo la prima guerra mondiale i provvedimenti del governo Giolitti, in una fase di acuto scontro sociale, e la svolta autarchica e statalista degli anni Trenta. La crisi bancaria degli anni Trenta fu risolta cancellando la banca mista dall ordinamento e creando, con l IRI e gli enti di credito a lungo termine, un apparato di intervento diretto nell economia destinato a durare sessant anni. Tra la fine degli anni Cinquanta e la fine degli anni Settanta, il conflitto politico e distributivo condusse a un nuovo forte aumento della presenza pubblica nell economia e del debito pubblico, a un regime di controlli sul credito e i movimenti dei capitali con l estero straordinariamente restrittivo, a inflazione crescente e svalutazioni ripetute. Negli anni Settanta i fondi di dotazione resero disponibili risorse ingenti alle società pubbliche per la PAG. 3

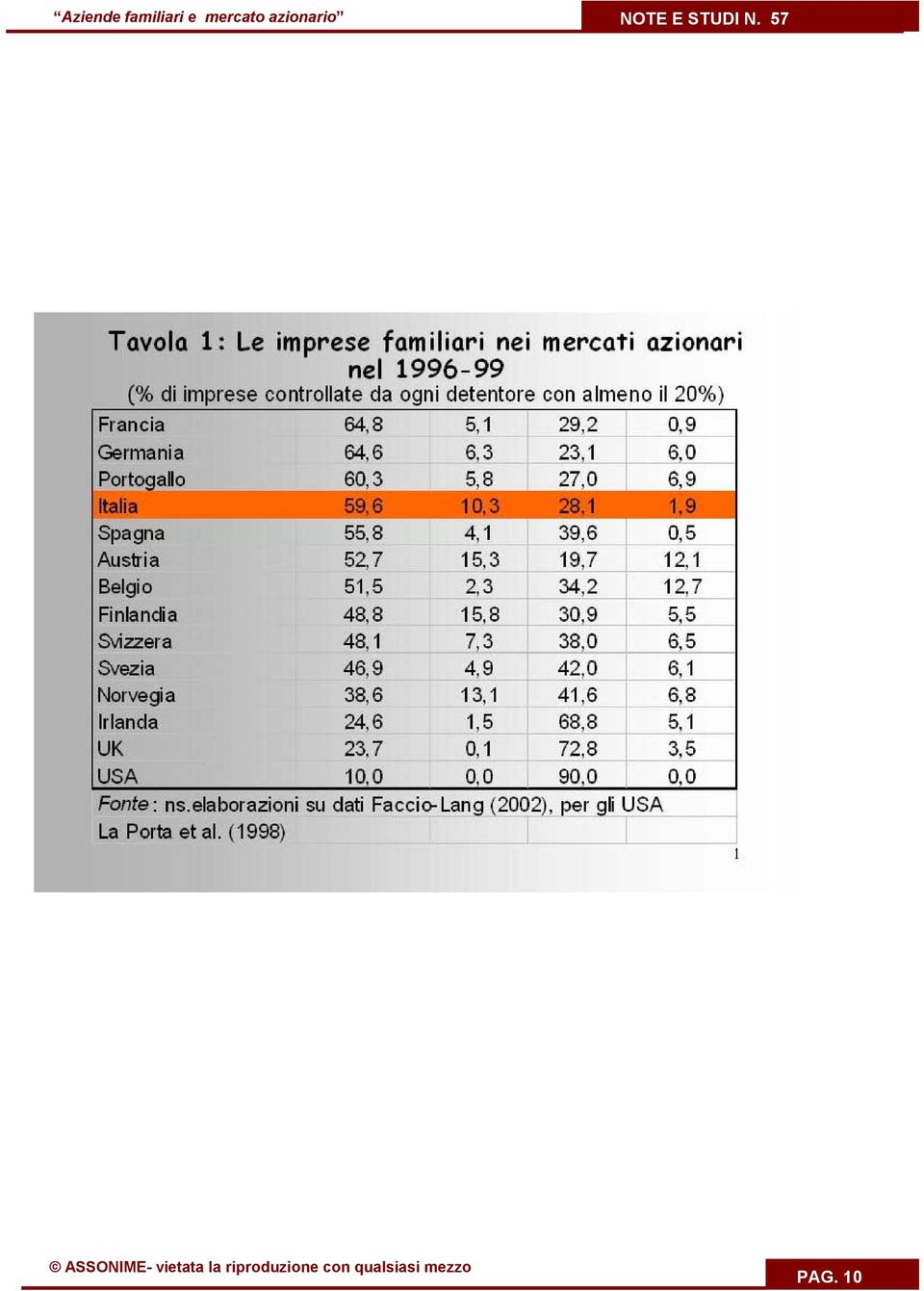

4 copertura delle perdite, in forte contrasto con i principi del mercato e dell efficienza (Siciliano, cap. 3). 7. Fino a poco tempo fa, la regolamentazione dei mercati finanziari è rimasta nel complesso arretrata, centrata sul sistema bancario, le esigenze del mercato dei titoli di stato e il finanziamento agevolato degli investimenti. La Consob fu istituita nel 1974, ma ha iniziato ad operare in modo efficace solo negli anni Novanta. La legge istitutiva dei fondi di investimento mobiliare è del 1983 e quella dell intermediazione di borsa (la cd. Legge SIM) del Nel 1992 si ha la normativa sull OPA. Gli interventi pubblici per l economia hanno preso la forma prevalente di sussidi finanziari e trattamento fiscale privilegiato dei debiti e svantaggioso dei dividendi e del capitale di rischio; le misure di sostegno della quotazione e dell investimento azionario hanno avuto carattere episodico. Solo nel 1998, con il dlgs. 58 (il cd. Testo Unico della Finanza), l Italia si è dotata di una normativa adeguata di trasparenza e tutela del risparmio nel mercato di borsa. L arretratezza della normativa sul mercato dei capitali si è combinata con quella della normativa sulla concorrenza, anch essa allineata agli standard internazionali solo negli anni Novanta, nonostante la relazione di complementarietà sulle due normative fosse già riconosciuta dagli anni Cinquanta (Marchetti). 8. Date queste considerazioni, vengo alla presenza in borsa delle aziende familiari e al ruolo svolto dalla borsa per questa tipologia di aziende. Nella Tavola 1 presento qualche dato sul peso delle aziende familiari nella borsa dei principali paesi avanzati nella seconda metà degli anni Novanta. In Italia, come si vede, la percentuale di imprese a prevalente controllo familiare (in cui le famiglie posseggono quote di superiori al 20 per cento del capitale) è intorno al sessanta percento: un po più elevata della media dei paesi europei continentali, ma meno elevata della Germania e della Francia. La percentuale si colloca sotto il 50 percento nei paesi Nordici e in Svizzera, sotto il 25 per cento nei paesi anglo-sassoni. Il peso delle società a proprietà diffusa il 28 per cento è in linea con quello della Francia e del Portogallo. In Germania e Austria è più basso, intorno al 20 per cento. In un terzo gruppo di paesi, le società diffuse rappresentano tra il 35 e il 45 per cento delle imprese quotate (Belgio, Norvegia, Spagna, Svezia e Svizzera), mentre nei paesi anglosassoni le società diffuse sono preponderanti (UK e Irlanda al 70 per cento, USA al 90). Il peso delle imprese italiane dello stato, al 10 percento, resta ancora tra i più elevati. 9. Emerge un primo dato saliente: nella composizione del listino, l Italia non è speciale, ma appare più o meno in linea con altri sistemi economici dell Europa continentale, dove la proprietà appare maggiormente concentrata nelle mani delle famiglie. Interessante appare anche l emergere di un gruppo intermedio di paesi europei nei quali il numero delle società a proprietà diffusa si avvicina o è simile a quello delle società a proprietà concentrata. PAG. 4

del 1991. Nel 1992 si ha la normativa sull OPA.")

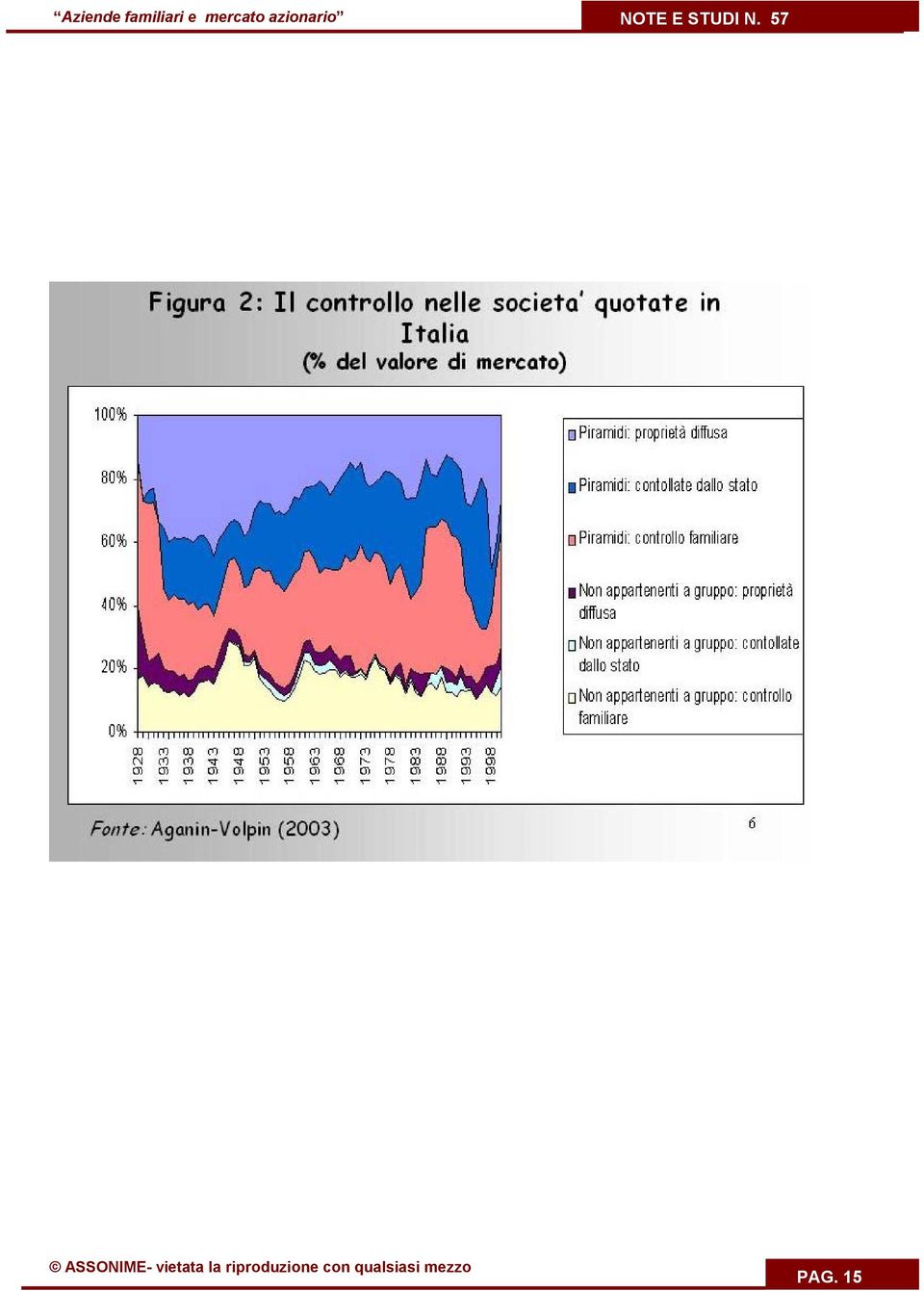

5 10. E anche interessante notare che in certi paesi le famiglie mantengono un ruolo rilevante nel controllo della gestione pur avendo perso la maggioranza del capitale (molti esempi sono nel Regno Unito), mentre in altri paesi (Austria, Svezia, Germania) la gestione dell impresa è affidata al management anche in presenza di proprietà concentrata. In questo senso, l Italia assomiglia al Regno Unito, e la Germania agli Stati Uniti. 11. Nell interpretazione delle cause della proprietà concentrata in Europa, La Porta et al. hanno posto l enfasi sulla qualità delle norme di tutela del risparmio, la quale riduce le possibilità di estrazione di benefici privati da parte degli azionisti di maggioranza, o del management, a danno degli azionisti di minoranza. Questa interpretazione appare però smentita dall evidenza storica di sviluppo della proprietà diffusa anche in assenza di norme di tutela del risparmio (cf. Franks et al. e, per l Italia, il recente studio di Aganin-Volpin). Una diversa interpretazione è stata proposta da Roe, il quale concentra l attenzione sul diverso problema di agenzia del controllo del management. Nella sua interpretazione, la concentrazione della proprietà persiste nei paesi in cui gli obiettivi tipici del management stabilità dell investimento e dei dipendenti, lenta innovazione incrementale, ecc. trovano sostegno nel clima politico della società circostante, poco incline a mutamenti radicali e fortemente influenzata dai sindacati. Come appunto accade nelle società europee di orientamento socialdemocratico. Nei paesi del gruppo intermedio, la maggior diffusione della proprietà sarebbe resa possibile o dall orientamento conservatore del governo o dal fatto che il consenso sugli obiettivi sociali sia elevato anche tra gli industriali. 12. La possibile rilevanza per l Italia di questa interpretazione è evidente: le imprese sono riluttanti ad aprire il capitale e ad affidarsi al management, perché temono di vedere indebolito l obiettivo del valore aziendale rispetto ad altri obiettivi, quale la salvaguardia del posto di lavoro. In generale, la diffusione tra i partiti e nell opinione pubblica di visioni anticapitalistiche costituisce un ostacolo generale all apertura dell impresa, e alimenta la riluttanza ad aprire l azienda e fornire informazioni precise sui suoi andamenti. Quando la pressione non può essere respinta, la salvaguardia del valore aziendale può essere perseguita scambiando le tutele al lavoro con protezione dalla concorrenza e sussidi (Barca 1997). La commistione tra industria e potere politico ha trovato anche qui per molto tempo un alimento sistematico. La svolta politica a sinistra dei primi anni sessanta, con la nazionalizzazione delle imprese elettriche, spiega anche la costituzione, in Mediobanca, di un centro unico di coordinamento dei maggiori gruppi e delle maggiori famiglie: i quali vedono in quegli eventi il segno di un possibile sovvertimento dell economia di mercato. Gli indennizzi elettrici, pagati alle imprese e non agli azionisti, alimentano operazioni essenzialmente difensive di ristrutturazione e consolidamento delle fortificazioni. 13. Nella Tavola 2 fornisco alcuni dati sugli strumenti di controllo delle società familiari. La tabella mostra in primo luogo un peso del primo gruppo familiare in termini di PAG. 5

6 capitalizzazione più elevato che negli altri paesi europei, mentre il peso dei primi dieci gruppi appare in linea con la media degli altri mercati (intorno al 20 per cento). Tra gli strumenti di dissociazione tra diritti proprietari e controllo, colpisce soprattutto il rilievo anomalo in Italia delle azioni senza voto (di risparmio), mentre il ricorso a strutture piramidali di controllo, catene multiple e partecipazioni incrociate è in linea con gli altri paesi. Le azioni di risparmio furono introdotte nel nostro ordinamento nel 1974, ma i collocamenti esplosero nel decennio successivo, segnatamente nella fase di euforia del Nella seconda metà degli anni Novanta esse sembrano in via di sparizione, avendo perso gran parte dell attrattiva sia per le imprese (troppo costose) sia per i risparmiatori (poco remunerative). La dimensione dello sconto sulle azioni di risparmio tra i più alti del mondo è indicativa, naturalmente, del connesso timore di esproprio da parte dei sottoscrittori. L ultima riga management indica la percentuale di casi in cui il gruppo (familiare) di controllo esprime anche il management. Essa è intorno al 70 per cento: un ulteriore elemento di conferma che proprio qui sta il problema principale risolto attraverso la concentrazione della proprietà. 14 Due figure illustrano l evoluzione storica della quota di imprese controllate direttamente e di quelle controllate con strutture piramidali nella borsa italiana. La Figura 2 mostra le quote delle imprese a diversa tipologia di controllo piramidali e stand-alone in termini di capitalizzazione, la Figura 3 presenta le stesse quote in termini di numero di imprese. Due fatti emergono chiaramente. Il primo: il ricorso alle piramidi ( scatole cinesi ) riguarda tutte le tipologie di proprietà, incluse cioè le società a proprietà pubblica e diffusa. Il secondo, come ci si potrebbe attendere, esso riguarda in prevalenza le società di maggiori dimensioni, dove il capitale richiesto per il controllo è evidentemente maggiore. Al riguardo, peraltro, la letteratura più recente sottolinea che l anomalia italiana da questo punto di vista è più apparente che reale. In tutti i principali sistemi europei si rilevano scarti rilevanti tra diritti di voto e diritti di proprietà azionaria; ma gli strumenti per realizzarli sono diversi (Becht-Mayer, Franks et al.). Ad esempio, nel Regno Unito e in Olanda prevale il ricorso al collocamento di pacchetti azionari presso fiduciarie e investitori istituzionali, in Germania l uso a sostegno del management dei proxy votes delle azioni nel portafoglio delle banche, nei paesi Nordici l emissione di azioni a voto multiplo. 15. Quanto all andamento del tempo, le piramidi si affermano soprattutto nel secondo dopoguerra: negli anni Sessanta e Settanta, gli anni dell assedio, e negli anni Ottanta, gli anni dell espansione avventurosa. In seguito, si è assistito, come è noto, a una graduale riduzione della loro rilevanza, documentata dalle relazioni della Consob. La Tavola 3 mostra che la dissociazione tra diritti proprietari e diritti di controllo aumenta negli anni Ottanta e scende alla fine degli anni Novanta. In effetti, la riduzione si inverte temporaneamente con le privatizzazioni degli anni Novanta, ma poi riprende. La ragione è semplice: le piramidi e le altre strutture societarie complesse aumentano il costo del capitale e deprimono i rendimenti. Con il progredire dell integrazione dei mercati dei beni, dei servizi e dei capitali, essi PAG. 6

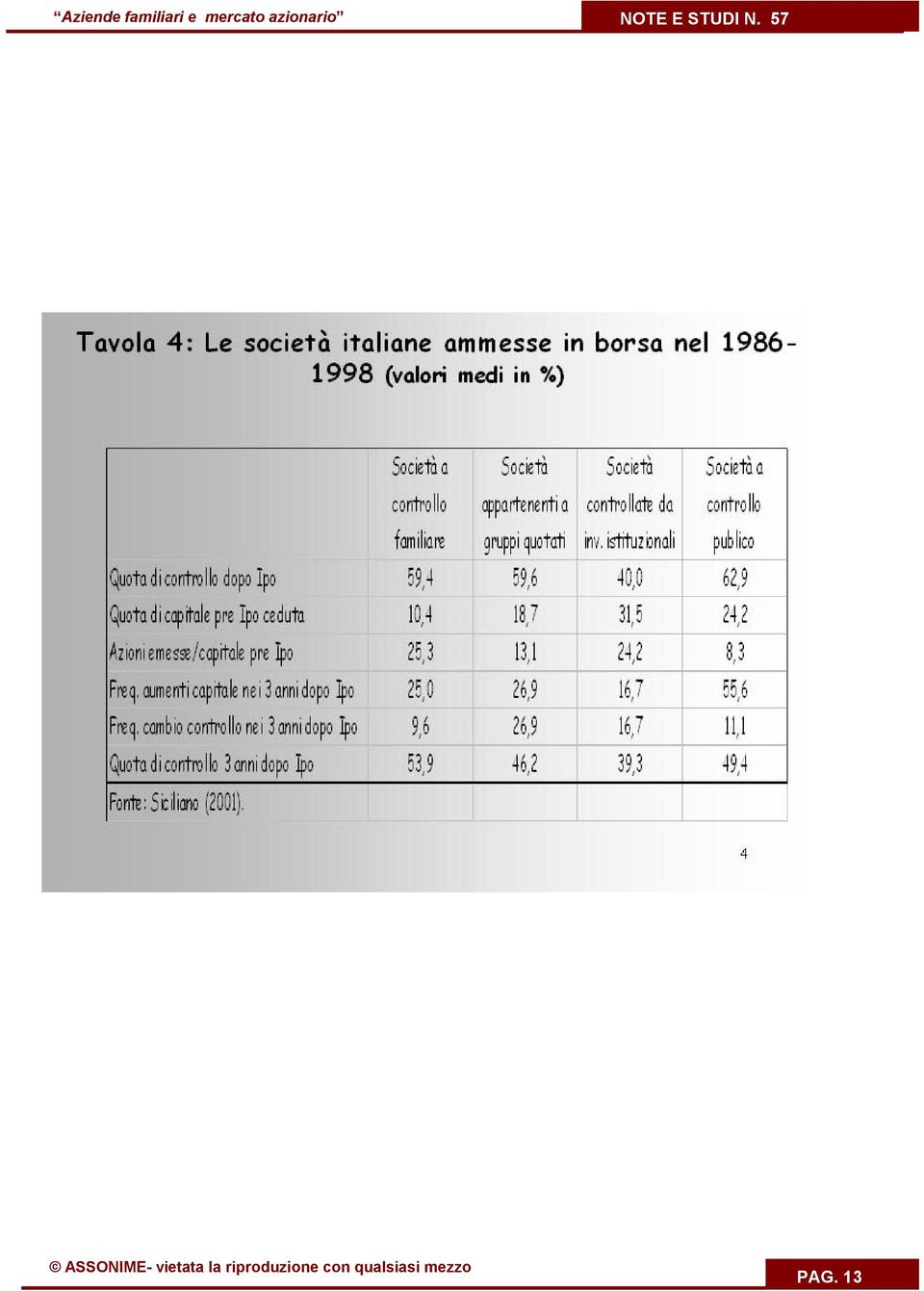

7 diventano un onere crescente. Inoltre, le scatole cinesi non possono più essere quotate, e presto potranno essere escluse dal listino. Infine, la riforma recente dell imposta sulle società ne ha eliminato le condizioni di vantaggio fiscale, e sono state introdotte nuove norme sulla responsabilità diretta degli amministratori delle società controllanti. La pressione ad abbandonare questo strumento di controllo è dunque divenuta intensa. 16. Perché le aziende familiari vanno in borsa? Gli studi esistenti sull Italia indicano tre ragioni prevalenti: il riequilibrio della struttura finanziaria dopo una rapida espansione; la necessità di un metro di valore per la liquidazione di familiari desiderosi di uscire o passaggi generazionali; la disponibilità di un certificato di qualità nei confronti di banche e partner commerciali (Pagano et al. e Franzosi-Pellizzoni). Pagano et al. avevano anche mostrato che le imprese italiane sembrano incontrare una difficoltà ( reputazionale ) maggiore delle imprese in altri paesi a quotarsi: infatti, la dimensione media delle imprese neo-quotate è più elevata e la vita media più lunga. L apertura del capitale a nuovi soci o la raccolta di mezzi freschi per future nuove espansioni non sembrano invece aver giocato un ruolo rilevante nella decisione di quotarsi: come si può vedere, infatti, la quotazione non ha mediamente preluso a una diluizione del controllo, come invece in qualche misura è avvenuto per le società appartenenti a gruppi o quelle a proprietà diffusa. I dati della Tavola 4 relativi a 110 imprese di nuova quotazione nel periodo confermano che le imprese familiari si distinguono per la quota esigua del collocamento sul mercato, per la frazione esigua che di nuovo ricorre al mercato nei tre anni successivi alla quotazione, e per la mancanza di effetti sul controllo a seguito della quotazione. 18. Il numero esiguo delle imprese quotate non sembra comunque collegato alla mancanza di imprese quotabili, quanto piuttosto alla mancanza di motivazione. Spaventa esamina un campione Mediobanca-Unioncamere di imprese eccellenti di medie dimensioni e conclude che la struttura finanziaria equilibrata e gli ampi margini operativi implicano una bassa domanda di finanziamenti esterni, dunque anche di capitale di rischio. Uno studio recente della borsa italiana (Franzosi-Pellizzoni) identifica più di mille aziende quotabili tra quelle censite dalla Centrale dei Bilanci: tra esse, meno di un quarto considera la quotazione una possibilità strategica, e solo una piccola parte considera la quotazione un ipotesi concreta. In generale, sembrano prevale strategia conservative riguardo alla crescita e all innovazione, che si riflettono sia nelle strutture gestionali, povere di capacità manageriali, manageriali, sia nella riluttanza ad aprire il capitale ad apporti significativi di terzi (Rapporto Ref 2003). 19. Per quanto lo consente un evidenza solo episodica e relativa a dati di altri paesi, qualche commento è possibile sulla qualità delle imprese familiari quotate. Due studi americani indicano: (a) che le imprese familiari (in quel paese) hanno una prestazione migliore della media, ma solo fino al passaggio generazionale; dopo, quando la gestione passa a un erede, invece che a management professionale, la prestazione peggiora sensibilmente per PAG. 7

8 numerosi anni (Perez Gonzales); (b) che le imprese familiari hanno un premio al rischio sul debito minore di quelle a proprietà diffusa, che gli autori spiegano con la migliore conoscenza del business, la riduzione dei costi d agenzia del management monitoring e il minor pericolo di default, legato al desiderio di non danneggiare il nome e la reputazione della famiglia (Anderson-Rebb). 20. La proprietà diffusa non è incompatibile con le imprese familiari. In uno studio sull esperienza inglese di 50 società quotate nel ventesimo secolo, Franks et al. trovano che la struttura proprietaria tende a diffondersi abbastanza rapidamente nel primo decennio dopo la quotazione, ma che esponenti della famiglia dei fondatori restano spesso nei consigli di amministrazione, in posizione di influenza, anche dopo la perdita del controllo. Anche Alfred Chandler, nel suo studio sulla dinamica del capitalismo industriale, aveva notato che le imprese inglesi sono dominate dalle famiglie dei fondatori piuttosto che da management professionale. Ciò confermerebbe la presenza di uno speciale valore per l impresa derivante dalle competenze e dalla reputazione accumulata nell ambito di famiglie imprenditoriali. Un secondo aspetto d interesse nei risultati di questo studio riguarda i processi di diffusione della proprietà, che appaiono in prevalenza legati ad acquisizioni pagate con azioni proprie. Dunque, in questo caso le aziende familiari accettano la diluizione del controllo per poter crescere; la dispersione delle azioni non coincide con la dispersione del controllo. 20. Per concludere, è difficile sorprendersi se abbiamo avuto e abbiamo poca borsa e poco capitale di rischio sul mercato nel nostro paese. Nel complesso, abbiamo avuto quel che è servito nel nostro contesto politico, economico e istituzionale. In prospettiva, gli impegni europei sulla libertà di movimento dei capitali e l adozione della moneta comune all euro offrono garanzia istituzionali di stabilità più forti che nel passato. Tuttavia, lo stato dei conti pubblici continua a costituire una minaccia incombente per il risparmio privato e i frutti del capitale. Continuano a ripetersi provvedimenti di prelievo straordinario sugli utili e i dividendi; l ultimo è di questi giorni, realizzato surrettiziamente approfittando della transizione alla nuova imposta sulle imprese. Dal lato delle imprese, i benefici di capacità imprenditoriale e di crescita delle nostre imprese familiari continuano ad apparire significativi, ma mostrano anche evidenti limiti. Infatti, con poche eccezioni, i successi competitivi delle aziende familiari sono confinati a prodotti di nicchia ad elevata redditività, ma con prospettive limitate di espansione verso dimensioni produttive di massa. In queste condizioni, il mercato dei capitali, dunque, serve a poco; i mezzi interni sono sufficienti per le esigenze di crescita di queste imprese. PAG. 8

9 Bibliografia Aleotti A. (1990), Borsa e industria : cento anni di rapporti difficili, Edizioni di Comunità. Amatori F. e Brioschi F. (1997), Le grandi imprese private:famiglie e coalizioni, in F. Barca (a cura di), Storia del capitalismo italiano, cit. Anderson R. e Reeb D. (2003), Who monitors the Family?, mimeo. Aganin A. e Volpin P. (2003), History of corporate ownership in Italy, European Corporate Governance Institute, working Paper n.17. Barca F. (1997), Storia del capitalismo italiano dal dopoguerra ad oggi, Donzelli, Roma. Barca F. e Becht M., (editors) (2001), The control of corporate Europe, Oxford University Press. Becht M. e Mayer C. (2001), The control of corporate Europe: introduction, in Barca-Becht (editors), The control of corporate Europe, cit. Chandler A. D. Jr. (1990), Scale and scope: the dynamics of industrial capitalism, Harvard University Press. Faccio M. e Lang L. (2002), The ultimate ownership of Western European corporations, Journal of Financial Economics, vol.65 n.3. Franzosi A. e Pellizzoni E. (2003), La quotazione in borsa: attitudini e comportamenti delle imprese italiane, BIT Notes n.7. Franks J. Mayer C. e Rossi S. (2003), The origination and evolution of ownership and control, European Corporate Governance Institute, working Paper n.9. La Porta F., Lopez de Silanes F., Schleifer A. e Vishny R. (1997), The legal determinants of external finance, Journal of Finance, 52. Marchetti P. (1997), Diritto societario e disciplina della concorrenza, in Barca (a cura di) Storia del capitalismo italiano, cit. Pagano M,. Panetta F. e Zingales L. (1998), Why do companies go public? An empirical analysis, Journal of Finance, n.53. Perez Gonzalez F. (2002), Inherited Control and Firm Performance, Working Paper, Columbia Business School. Rajan R. e Zingales L. (2000); The great reversal: the politics of financial development in the 20 th century, forthcoming Journal of Financial Economics. Ref (2003), Borsa 2003: Rapporto Ref sul mercato azionario, Il Sole 24 Ore, capitolo 4. Roe M. (2000), Political foundations for separating ownership from corporate control, Working Paper n.155, Columbia Law School. Siciliano G. (2001), Cento anni di Borsa in Italia, Il Mulino, Bologna. Spaventa L. (2003), Le medie imprese in Italia. Perché dovrebbero quotarsi?, Forum del risparmio gestito, Milano. PAG. 9

, Storia del capitalismo italiano dal dopoguerra ad oggi, Donzelli, Roma. Barca F. e Becht M., (editors) (2001), The control of corporate Europe, Oxford University Press. Becht M. e Mayer C.")

10 PAG. 10

11 PAG. 11

12 PAG. 12

13 PAG. 13

14 PAG. 14

15 PAG. 15

16 PAG. 16

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Le scelte per la media impresa tra debito e capitale

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

IFFI 10 edizione VALORIZZARE L IMPRESA E ATTRARRE GLI INVESTITORI La liquidità dei mercati finanziari per lo sviluppo delle imprese Le scelte per la media impresa tra debito e capitale MILANO, 11 Novembre

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

La comunicazione economico-finanziaria

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

La comunicazione economico-finanziaria Università di Urbino La comunicazione economico-finanziaria E il complesso delle comunicazioni effettuate attraverso qualsiasi canale di diffusione dalla direzione

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

AZIONI SVILUPPO. infografica by 1

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

AZIONI SVILUPPO Ottobre 2007 infografica by 1 IL MOTIVO DELLE AZIONI SVILUPPO infografica by 2 IL MOTIVO 1 2 Dove siamo? Sistema Italia Tessuto industriale ricco di imprese a BMC (Bassa e Media Capitalizzazione,

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Modelli di governance delle imprese

Facoltà di Scienze Economiche e Giuridiche Corso di Laurea in Economia e Direzione Aziendale ECONOMIA DELLE AZIENDE DI PICCOLA E MEDIA DIMENSIONE A.A. 2012-2013 Modelli di governance delle imprese Prof.ssa

Facoltà di Scienze Economiche e Giuridiche Corso di Laurea in Economia e Direzione Aziendale ECONOMIA DELLE AZIENDE DI PICCOLA E MEDIA DIMENSIONE A.A. 2012-2013 Modelli di governance delle imprese Prof.ssa

Nascita, caratteristiche ed evoluzione dei sistemi di welfare. Prof. Carlo Borzaga

Nascita, caratteristiche ed evoluzione dei sistemi di welfare Prof. Carlo Borzaga Sommario! alcune definizioni! perché servono politiche di welfare! i principali ambiti di intervento e i modelli di welfare!

Nascita, caratteristiche ed evoluzione dei sistemi di welfare Prof. Carlo Borzaga Sommario! alcune definizioni! perché servono politiche di welfare! i principali ambiti di intervento e i modelli di welfare!

Politiche Sanitarie Comparate Lezione 3

Politiche Sanitarie Comparate Lezione 3 Stefano Neri Corso di Laurea in Servizio Sociale 2009/10 Università degli Studi di Milano Bicocca Modelli di organizzazione di un sistema sanitario (a) Si differenziano

Politiche Sanitarie Comparate Lezione 3 Stefano Neri Corso di Laurea in Servizio Sociale 2009/10 Università degli Studi di Milano Bicocca Modelli di organizzazione di un sistema sanitario (a) Si differenziano

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Generali Immobiliare Italia SGR

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

Le sfide all'orizzonte 2020 e la domanda di competenze delle imprese LE COMPETENZE CHE VALGONO UN LAVORO LE INDICAZIONI FORNITE DALLE IMPRESE ATTRAVERSO IL SISTEMA INFORMATIVO EXCELSIOR Domenico Mauriello

Credito, Sviluppo e Occupazione, Innovazione e Creatività :

Credito, Sviluppo e Occupazione, Innovazione e Creatività : A Torino, in Piemonte, serve uno shock? Torino,23/11/2012 Coordinamento Nicola Maiolino GRANDI BANCHE E BANCHE LOCALI: RUOLO, EFFICIENZA, FUTURO

Credito, Sviluppo e Occupazione, Innovazione e Creatività : A Torino, in Piemonte, serve uno shock? Torino,23/11/2012 Coordinamento Nicola Maiolino GRANDI BANCHE E BANCHE LOCALI: RUOLO, EFFICIENZA, FUTURO

Il Consiglio di Amministrazione approva il bilancio. consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011.

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il Consiglio di Amministrazione approva il bilancio consolidato IAS/IFRS e il progetto di bilancio al 31 dicembre 2011 Valore della produzione consolidato a 6,91 milioni di Euro nel 2011 (6,39 milioni

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Convegno. Aree industriali e politiche di piano. Tra deindustrializzazione e nuova industrializzazione sostenibile. Roma 30 gennaio 2014 ore 14,00

Roma 30 gennaio 2014 ore 14,00 Università Roma Tre, Dipartimento di Architettura Via della Madonna dei Monti, 40 Convegno Aree industriali e politiche di Tra deindustrializzazione e nuova industrializzazione

Roma 30 gennaio 2014 ore 14,00 Università Roma Tre, Dipartimento di Architettura Via della Madonna dei Monti, 40 Convegno Aree industriali e politiche di Tra deindustrializzazione e nuova industrializzazione

SHORT NOTES SERIES N. 1. Fondi pensione ed equity risk premium

SHORT NOTES SERIES N. 1 Fondi pensione ed equity risk premium Giuseppe Marotta (Università di Modena e Reggio Emilia e Cefin) Giugno 2007 CEFIN Centro Studi di Banca e Finanza Dipartimento di Economia

SHORT NOTES SERIES N. 1 Fondi pensione ed equity risk premium Giuseppe Marotta (Università di Modena e Reggio Emilia e Cefin) Giugno 2007 CEFIN Centro Studi di Banca e Finanza Dipartimento di Economia

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Personal Financial Services Fondi di investimento

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

Il dibattito sui sistemi di remunerazione dei manager

Il dibattito sui sistemi di remunerazione dei manager Volterra, 19.6.2014 Prof. Roberto Barontini Istituto di Management Scuola Superiore Sant Anna E-mail r.barontini@sssup.it Matematica Statistica Storia

Il dibattito sui sistemi di remunerazione dei manager Volterra, 19.6.2014 Prof. Roberto Barontini Istituto di Management Scuola Superiore Sant Anna E-mail r.barontini@sssup.it Matematica Statistica Storia

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA. di Giuseppe D Aloia

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

Lezione 5 del modulo introduttivo di Economia politica a cura di R. Capolupo e G. Ferri 1 Risparmio e investimento Risparmio è l ammontare di reddito che non viene consumato. Si origina nelle famiglie

LA RESPONSABILITÀ SOCIALE DELLE IMPRESE CORPORATE SOCIAL RESPONSABILITY

Attenzione: la Guida che state stampando è aggiornata al 10/10/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 10/10/2007. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

L esigenza di patrimonializzazione delle imprese italiane

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

Alpiq EcoServices Con sicurezza verso l obiettivo energetico.

Alpiq EcoServices Con sicurezza verso l obiettivo energetico. Assumersi responsabilità. Con provvedimenti energeticamente efficienti. L efficienza energetica è una strategia efficace per la protezione

Alpiq EcoServices Con sicurezza verso l obiettivo energetico. Assumersi responsabilità. Con provvedimenti energeticamente efficienti. L efficienza energetica è una strategia efficace per la protezione

Dare credito alla fiducia: la domanda di finanza del Terzo Settore. Dimensione e struttura del mercato del credito per il Terzo Settore

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Agenda. "MINI GREEN BOND" in Italia, un nuovo canale di finanziamento. 1. Il Credito alle Imprese ed il Funding Gap

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio Milano, 9 maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un

"MINI GREEN BOND" in Italia, un nuovo canale di finanziamento Eugenio de Blasio Milano, 9 maggio 2014 Agenda 1. Il Credito alle Imprese ed il Funding Gap 2. I Mini Bond ed il segmento ExtraMOT PRO: un

Allianz, Axa, Le Generali a confronto. Analisi di alcune cifre chiave Anno 2012

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2012 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino 2012

Allianz, Axa, Le Generali a confronto Analisi di alcune cifre chiave Anno 2012 Elaborazioni dai bilanci consolidati dei 3 big assicurativi europei A cura di F. Ierardo Coordinamento di N. Maiolino 2012

LA POLITICA FISCALE PER IL RISPARMIO. LE SCELTE FATTE. ALCUNI EFFETTI

LA POLITICA FISCALE PER IL RISPARMIO. LE SCELTE FATTE. ALCUNI EFFETTI Norberto Arquilla * L analisi di ciò che è stato fatto, nel corso degli ultimi anni, per la fiscalità del settore del risparmio non

LA POLITICA FISCALE PER IL RISPARMIO. LE SCELTE FATTE. ALCUNI EFFETTI Norberto Arquilla * L analisi di ciò che è stato fatto, nel corso degli ultimi anni, per la fiscalità del settore del risparmio non

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015

Lezione del 9 ottobre 2015") Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

Il rosa e il grigio. MILENA VIASSONE Ricercatore di Economia e gestione delle imprese Università di Torino SEDE DI CUNEO

Il rosa e il grigio GOVERNANCE AZIENDALE E PROCESSI DECISIONALI: QUALE POSTO PER LE DONNE? I RISCHI DELLE DISCREZIONALITÀ MANAGERIALE E GLI STRUMENTI DI CORPORATE GOVERNANCE MILENA VIASSONE Ricercatore

Il rosa e il grigio GOVERNANCE AZIENDALE E PROCESSI DECISIONALI: QUALE POSTO PER LE DONNE? I RISCHI DELLE DISCREZIONALITÀ MANAGERIALE E GLI STRUMENTI DI CORPORATE GOVERNANCE MILENA VIASSONE Ricercatore

Dal 1990 le imprese pagano sempre più imposte

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

INDICI SINTETICI DI PROTEZIONE E TUTELA DELL IMPIEGO

INDICI SINTETICI DI PROTEZIONE E DELL IMPIEGO Analisi comparata Dicembre 2014 SINTETICA LETTURA INTERPRETATIVA Nel 2013 l Italia ha un sistema di tutela e di protezione dei licenziamenti collettivi e

INDICI SINTETICI DI PROTEZIONE E DELL IMPIEGO Analisi comparata Dicembre 2014 SINTETICA LETTURA INTERPRETATIVA Nel 2013 l Italia ha un sistema di tutela e di protezione dei licenziamenti collettivi e

Perspectiva: previdenza professionale con lungimiranza. Fondazione collettiva per la previdenza professionale

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Perspectiva: previdenza professionale con lungimiranza Fondazione collettiva per la previdenza professionale Un futuro sereno grazie a Perspectiva Sfruttare completamente le opportunità di rendimento e

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE. 15 dicembre 2010 dott.ssa Monica Rossolini

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Problematiche, prospettive e interventi

Anche gli imprenditori stranieri soffrono la crisi Burocrazia, ritardo dei pagamenti e l accesso al credito i maggiori ostacoli all attività Più difficoltà per le imprese edili e nel Centro Italia La crisi

Anche gli imprenditori stranieri soffrono la crisi Burocrazia, ritardo dei pagamenti e l accesso al credito i maggiori ostacoli all attività Più difficoltà per le imprese edili e nel Centro Italia La crisi

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione