UNA REALTA DA CONOSCERE. Giuseppe Torzi

|

|

|

- Rosalinda Tonelli

- 8 anni fa

- Visualizzazioni

Transcript

1 PREVIDENZA COMPLEMENTARE UNA REALTA DA CONOSCERE Porto San Giorgio i, Giuseppe Torzi

2 I TRE PILASTRI DELLA PREVIDENZA 1 PILASTRO PREVIDENZA OBBLIGATORIA FINALITÀ PUBBLICA PER LA PENSIONE ED ASSISTENZA GESTITA A RIPARTIZIONE 2 PILASTRO PREVIDENZA COMPLEMENTARE SU BASE VOLONTARIA, A CONTRATTAZIONE COLLETTIVA ED ADESIONE INDIVIDUALE PER GLI APPARTENENTI A DETERMINATE CATEGORIE ( FONDI PENSIONE CHIUSI) O AD ADESIONE INDIVIDUALE PER CHI FOSSE SPROVVISTO DI UN FONDO CHIUSO ( FONDI PENSIONE APERTI), ENTRAMBE CON CONTRIBUTI GESTITI DA BANCHE, ASSICURAZIONI O SIM E FINALIZZATE A GARANTIRE SOPRATTUTTO UNA RENDITA AGGIUNTIVA ALLA PENSIONE BASE. 3 PILASTRO PREVIDENZA INTEGRATIVA PRIVATA INDIVIDUALE GESTITA DA SOCIETÀ DI ASSICURAZIONI A CAPITALIZZAZIONE (FONDI INDIVIDUALI PENSIONISTICI, PIANI INDIVIDUALI PREVIDENZIALI, POLIZZE VITA).

3

4

5

6

7

8 Vita media residua (aspettativa di vita) al 65 anno di età desunta dalle tavole di mortalità della popolazione italiana ( fonte ISTAT) UOMINI 16, 18 anni (17,8)* DONNE 20, 21 anni (21,5)* * VI rapporto OSSERVASALUTE 2008

* DONNE 20, 21 anni (21,5)* * VI rapporto")

9

10 Lo scenario demografico italiano

11 Piramide della popolazione italiana Popolazione in milioni

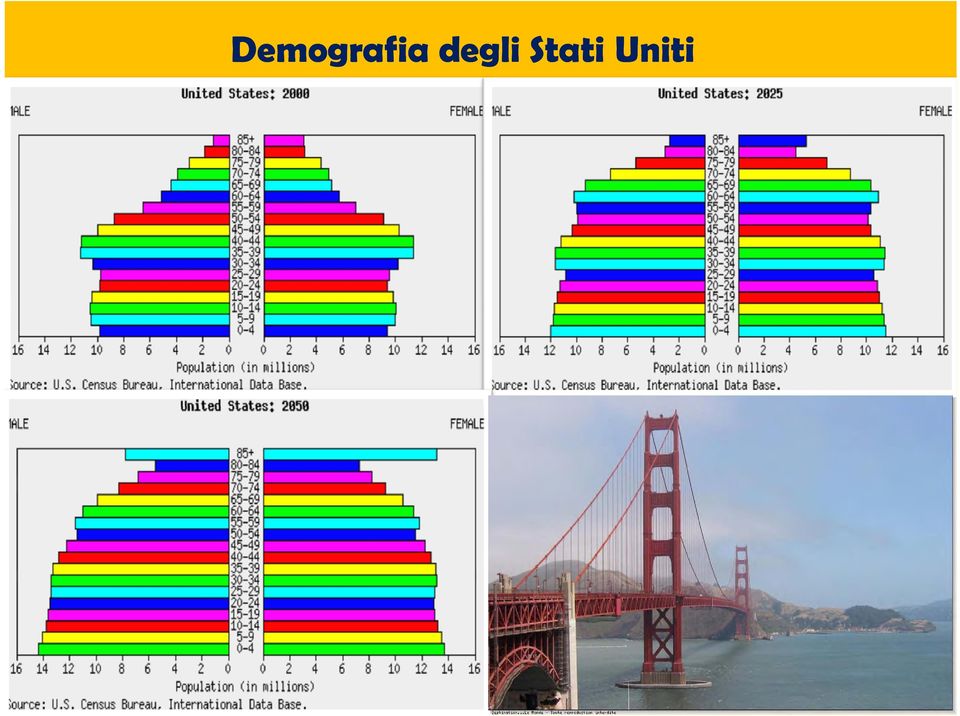

12 Demografia degli Stati Uniti

13 I pensionati sono troppi, e vivono troppo a lungo! I giovani lavoratori sono troppo pochi e guadagnano troppo poco!

14

15

16 Tasso di sostituzione % Previdenza obbligatoria 67,3 67,1 56,0 49,6 48,5 48,1

17

18 DATI A CONFRONTO (Fonte ENPAV) CASO A1 : NATO NEL 1956 IN PENSIONE A 66 ANNI 5% della pensione pubblica **Rapportato ad un reddito medio convenzionale DIPENDENTEPUBBLICO PUBBLICO PENSIONE PUBBLICA + TFS SISTEMA MISTO + PENSIONE ENPAV SISTEMA RETRIBUTIVO LIBERO PROFESSIONISTA PENSIONE ENPAV SISTEMA RETRIBUTIVO CON REDDITI MINIMI CON REDDITI FINO AL TETTO PENSIONABILE CONTRIBUTI PREVIDENZIALI TOTALI , , , ,00 TASSO DI SOSTITUZIONE 82,00% 60%* 60%** 61,35% QUANTO RENDE 1 URO DI CONTRIBUTI 1,05 DI PENSIONE 1,49 DI PENSIONE 1,78 DI PENSIONE 1,73 DI PENSIONE

19 DATI A CONFRONTO (Fonte ENPAV) CASO A1 : NATO NEL 1968 IN PENSIONE A 67 ANNI 9% della pensione pubblica **Rapportato ad un reddito medio convenzionale DIPENDENTEPUBBLICO PUBBLICO PENSIONE PUBBLICA + TFS SISTEMA CONTRIBUTIVO + PENSIONE ENPAV + MODULARE SISTEMA RETRIBUTIVO LIBERO PROFESSIONISTA PENSIONE ENPAV SISTEMA RETRIBUTIVO CON REDDITI MINIMI CON REDDITI FINO AL TETTO PENSIONABILE CONTRIBUTI PREVIDENZIALI TOTALI , , , ,00 TASSO DI 66,00% 51,7%* 60%** 61,35% SOSTITUZIONE QUANTO RENDE 0,83 1,1 1,33 1,41 1 URO DI DI PENSIONE DI PENSIONE DI PENSIONE DI PENSIONE CONTRIBUTI

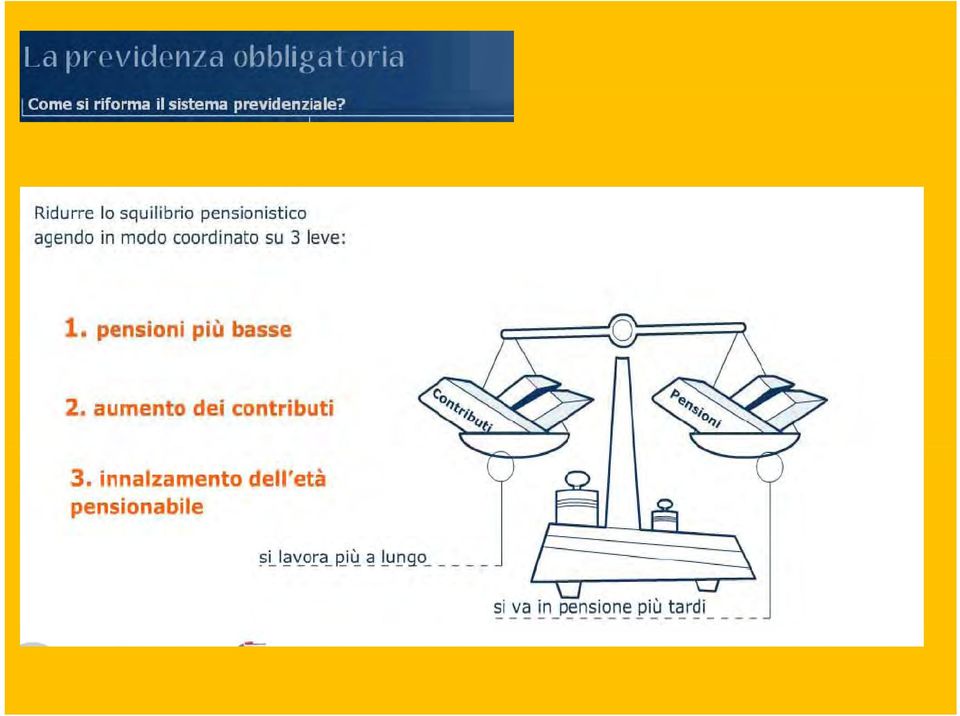

20 LA RIFORMA PREVIDENZIALE I nuovi pensionati riceveranno, calcolata con la formula contributiva, una pensione molto meno favorevole Per i dipendenti le pensioni non supereranno il 50% 40% della retribuzione media Per gli autonomi le pensioni non supereranno il 40 30% del reddito medio

21 LA RIFORMA PREVIDENZIALE Necessità di introdurre nell ordinamento previdenziale italiano la PREVIDENZA COMPLEMENTARE finalizzata a garantire prestazioni previdenzialiaggiuntive aggiuntive.

22 FondoSanita FONDO PENSIONE COMPLEMENTARE CHIUSO, A CONTRIBUZIONE DEFINITA Per gli esercenti le professioni sanitarie Approvato dalla COVIP il

23 PENSIONE COMPLEMENTARE FONDOSANITA Fondo complementare chiuso (negoziale) a contribuzione definita RAPPRESENTA LA PREVIDENZA COMPLEMENTARE DI 2 PILASTRO per tutti i Medici gli Odontoiatri I Medici per tutti i Medici, gli Odontoiatri, I Medici Veterinari, i Farmacisti e per gli altri professionisti dell area sanitaria.

24 DESTINATARI TUTTI GLI APPARTENENTI ALLE FONTI ISTITUTIVE : Medici ed odontoiatri iscritti all ENPAM Farmacisti iscritti all ENPAF Infermieri iscritti ENPAPI Vigilatrici e Assistenti sanitari iscritti IPASVI MdiiV Medici Veterinari iiscritti i isivemp Soggetti fiscalmente a carico degli iscritti a FONDO SANITA

25 PREVIDENZA COMPLEMENTARE COLLETTIVA FONDI CHIUSI o NEGOZIALI : riservati ad una sola o ad un numero limitato di categorie, ossia ai lavoratori di uno stesso comparto ( Gli esercenti le Professioni Sanitarie) FONDI APERTI : non riservate a una sola categoria e tutti possono aderire

26 COMPARTI LINEE DI INVESTIMENTO: Comparto A Scudo (obbligazioni) i i) Comparto B Progressione (obbligazioni in quota minima del 55% + azioni) Comparto C Espansione (azioni in quota minima non inferiore al 55% + obbligazioni) Comparto D Garantito

27 COMPARTO: POSSIBILI SCELTE Ogni aderente in base all età, alle disponibilità finanziarie e alla propensione al rischio PUO SCEGLIERE : Il comparto che meglio risponde alle sue esigenze previdenziali e tale scelta può essere cambiata con il solo obbligo di permanenza di almeno 1 anno nello stesso comparto di suddividere id i flussi contributivi i i anche su diverse linee di investimento indicando le rispettive i quote

28 CONTRIBUZIONE ISCRIZIONE E VERSAMENTI Inviare scheda di adesione ed una quota una tantum di 26 Per i lavoratori AUTONOMI, indicare l importo che si impegna a versare, in misura percentuale del proprio reddito imponibile Il contributo è libero ed è compreso tra 1% e il 50% del reddito complessivo dichiarato Versamenti semestrali o annuali o mensili

29 TRASFERIMENTO Trasferimento da un Fondo Complementare ad altro Fondo è possibile purché laderente l aderente abbia almeno due anni di anzianità contributiva E possibile il trasferimento da un altro Fondo Integrativo a FondoSanità, purché l aderente abbia almeno due anni di versamento nel Fondo di provenienza

30 VANTAGGI : FONDOSANITA : costi annui di gestione finanziaria compresi tra lo 0,10% e lo 0,15% perché non vi sono percentuali da corrispondere a produttori e venditori ALTRI FONDI: costi annuali di gestione compresi, mediamente, intorno al 2%. ALTRI FONDI : costi di caricamento, aliquote di retrocessione che riducono il capitale e i relativi interessi maturati

31 Commissioni di gestione di FondoSanità: Comparto GARANTITO 0,17% Comparto SCUDO: 0,08% Comparto PROGRESSIONE: 0,13% Comparto ESPANSIONE: 0,16% A queste percentuali si aggiungono lo 0,022% della banca depositaria i ed i 60 annuali di gestione amministrativa: i i abbiamo preferito evidenziare separati i costi effettivi, invece che mimetizzarli in una percentuale sul patrimonio. Servono per le comunicazioni agli aderenti, la gestione amministrativa, il funzionamento degli organi e le società di controllo... differenze di rendimento, apparentemente modeste, portano a differenze elevatissime sull ammontare della pensione al termine del periodo lavorativo

32 Relazione di Fabrizio Marino Una differenza di rendimento apparentemente poco significativa può comportare, per effetto della capitalizzazione, differenze importanti nel patrimonio finale: regola del 3%

33

34 Versamento di /anno Differenza spese per gestione, min e max FS Scudo ISC anni 20 anni 30 anni 40 anni 0,22 AlMeglio Obbligazionario 1, AXA Conservativo 077 0,77 SanPaolo Obbligazionaria 0,93 San Paolo Monetaria 0, Fideuram Sicurezza 1,21 FS Progressione 0,27 Al Meglio Fideuram Unipol Bilanciato 1,56 Equilibrio 1,39 Previdenza C 1,

35 Versamento di /anno Differenza spese per gestione, min e max ISC anni 20 anni 30 anni 40 anni Espansione FS 022 0,22 AlMeglio ARCA AXA SanPaolo Fideuram Fideuram Mediolanum Unipol Azionario 1,88 Alta Crescita 0,90 Dinamico 1,61 Bilan. Azionaria 1,33 Valore 1,84 Crescita 1,84 Azionario 1,82 Previdenza D 1,

36 VANTAGGI I COSTI IN FondoSanità SONO MOLTO BASSI PERCHE : Economia di scala ( platea sempre più vasta di possibili sottoscrittori ) Economia di mercato (non dover ricorrere ad una rete remunerata di intermediari : produttori, venditori)

37 VANTAGGI FISCALI IL CONTRIBUTO E DEDUCIBILE SINO AL 12% DEL REDDITO DICHIARATO, CON UN LIMITE MASSIMO DI ,57 e si può sommare alla deducibilità di eventuali Riscatti mentre le polizze assicurative sono detraibili sino al 19% con un tetto di (che si traduce in un vantaggio fiscale massimo di. 245).

38 CONTRIBUZIONE Qualora la contribuzione versata in corso d anno sia superiore ai limiti di deducibilità fiscale, bisogna comunicare al Fondo entro il 31 dic. dell anno successivo l ammontare lammontare della quota eccedente che, in quanto non dedotta, sarà esente da tassazione al momento della liquidazione della posizione.

39 VANTAGGI FISCALI Reddito dichiarato Aliquota Marginale 2007 Premio ipotizzato Totale tasse Tasse con Fondo Sanità Risparmio Fiscale % % % % %

40 Relazione di Fabrizio Marino Fiscalità Versamento alla previdenza complementare Reddito lordo Regione di residenza 2.000, ,00 Lombardia SENZA VERSAMENTO CON VERSAMENTO Reddito Lordo , , Versamento prev. compl ,00 Reddito imponibile , ,00 Tassazione Irpef , ,00 Addizionale i regionale 467,04 439,04 Addizionale comunale 160,00 152,00 Totale tassazione , ,04 Risparmio fiscale 796,00 Rinuncia al reddito 1.204,00 Rendimento aggiuntivo 39,80% Rendimento aggiuntivo annuale: 10 anni 341% 3,41% 20 anni 1,69% 30 anni 1,12% 40 anni 0,84% fabriziomarino@biemmeci.it

41 Relazione di Fabrizio Marino Fiscalità Versamento alla previdenza complementare Reddito lordo Regione di residenza 5.164, ,00 Lombardia SENZA VERSAMENTO CON VERSAMENTO Reddito Lordo , ,00 Versamento prev. compl ,57 Reddito imponibile , ,43 Tassazione Irpef , ,53 Addizionale regionale 1.027,04 954,73 Addizionale comunale 320,00 299,34 Totale tassazione , ,60 Risparmio fiscale 2.310,44 Rinuncia al reddito 2.854,13 Rendimento aggiuntivo 44,74% Rendimento aggiuntivo annuale: 10 anni 3,77% 20 anni 1,87% 30 anni 1,24% 40 anni 0,93%

42 VANTAGGI FISCALI Tassazione sulla rendita (pensione) al 15% Abbattimento dello 0,30% annuo dal 15 anno A 35 anni di versamento la tassazione arriva al 9% Mentre la (pensione) tassazione sulla rendita obbligatoria è soggetta all aliquote li marginali: Aliquote 23% 27% 38% 41% 43% Marginali IRPEF In su

43 PRESTAZIONI Pensione di Vecchiaia Pensione di Anzianità Prestazioni in caso di decesso Prestazione in Capitale (e Anticipazioni) Prestazioni iassicurative complementari Prestazioni accessorie

44 OPZIONI AL RAGGIUNGIMENTO DELL ETA PENSIONABILE Al raggiungimento i dell età pensionabile: 1) richiesta di erogazione della prestazione 2) non formulare alcuna richiesta; In questo caso : possibilità di continuare a versare cessare la contribuzione in quest ultimo caso la posizione continua ad essere gestita e varierà in funzione dei rendimenti conseguiti

45 La prestazione in capitale Al momento del pensionamento si può scegliere di percepire un capitale fino ad un importo pari al 50% della posizione individuale maturata sottratte le somme erogate a titolo di anticipo. Qualora il 70% della posizione individuale maturata risulti inferiore al 50% dell assegno sociale, l aderente può optare per la liquidazione id i dell intera posizione i maturata. t Soggetti iscritti a forme pensionistiche complementari prima dl1993 del possono richiedere ihid l intero ammontare con penalizzazione fiscale anche per la parte post 2007

46 EROGAZIONE PRESTAZIONE PENSIONISTICA Alla maturazione (65 aa) dei requisiti di accesso nel regime obbligatorio di appartenenza e almeno 5 anni di contribuzione Si può optare per rendita pensionistica 100%, oppure 50% in capitale e 50% in rendita, oppure.in capitale e.in rendita

47 REGIME FISCALE :Tassazione Le prestazioni ( pensione o capitale) sono assoggettate al 15% di ritenuta d imposta,con riduzione di 0,30% anno dopo il 15, sino al minimo di ritenuta del 9%. Tale tassazione non si applica su tutta la prestazione ma solo sulla parte imponibile di essa. Identica tassazione per il riscatto in caso di morte dell aderente in costanza di attività

48 Anticipazioni Prima del pensionamento, sulle somme accumulate, puoi richiedere una anticipazione per : Spese sanitarie (75% in qualunque momento) Acquisto prima casa ( 75% dopo 8 anni ) Ristrutturazione ( 75% dopo 8 anni ) Ulteriori i esigenze ( 30% dopo 8 anni ) Le somme percepite a titolo di anticipazioni possono essere reintegrate t in qualsiasi li imomento.

49 Riassumendo, quali i vantaggi di FondoSanità? Immediato vantaggio fiscale Pensione integrativa con tassazione agevolata Una pensione aggiuntiva, soprattutto per i più giovani, ad integrazione di ciò che la previdenza obbligatoria non può dare Previdenza Integrativa anche per i soggetti fiscalmente a carico di un iscritto a FondoSanità

50 È necessario trovare un percorso che permetta, in particolare ai più giovani, di assicurarsi una rendita pensionistica più elevata, intervenendo attivamente, con scelte personali, su una parte del risparmio i previdenziale a carattere volontario. La previdenza complementare, con la possibilità di scegliere il livello di rischio, permette di effettuare investimenti che, con un lungo orizzonte onte temporale, diluiscono iscono il rischio pur con rendimenti discretamente elevati.

51 Possibilità di iscrivere i e versare per i famigliari a carico: Costruire un futuro previdenziale per i nostri figli può essere ancora più importante che per noi!!!

52 2009 Scudo + 4,16 Progressione + 12,13 Espansione + 20, Garantito + 2, Scudo + 1,39 Progressione + 1,79 Espansione - 0, Garantito + 3,635 Scudo + 3,812 Progressione + 7,867 Espansione + 12,230

53 Facendo un veloce confronto o con gli altri fondi negoziali ed i fondi aperti di cui abbiamo dato conto dei costi, è agevole convenire che FondoSanità risulta altamente competitivo, offrendo rendimenti significativamente vantaggiosi.

54 FS AlMeglio AXA Scudo 0 3,95 % azioni / 11 09/ 11 07/ ,54 1,01 1,98 2,52 1,31 Obbligazionario ,24 0, , ,48 Conservativo 0 0,27 0, ,05 1,12 0,49 SanPaolo Obbligazionaria ,90 0, , ,15 2,43 San Paolo Fideuram Monetaria 0 1,16 0,01 0,50 1,83 2,40 2,28 Sicurezza , , , , , ,25 0,25 1,12 FS Progressione 30 10,24 6,13 3,31 5,57 1, ,57 Bilanciato 40 7,50 Al Meglio 3,07 0,85 3,02 0,61 1,33 2,96 i Fideuram Equilibrio 30 7,62 1,63 3,59 0,83 0,31 Unipol Previdenza C 30 9,33 3,82 1,07 3,75 1,00 1,61

55 % azioni / 11 09/ 11 07/ FS Espansione 75 17,25 9,57 4,30 8,45-1,28-0,71 AlMeglio Azionario 80 13,98 3,95 0,17 4,58 5,00 3,47 ARCA Alta Crescita 95 20,61 9,19 2,48 8,20 4,22 3, AXA Dinamico 70 17,89 6,44 0,88 5,02 2,35 7,70 SanPaolo Bilan. Azionaria 70 14, ,77 0, ,81 3,71 Fideuram Valore 60 12,19 4,67 4,20 1,54 4,98 1,60 1,49 Crescita 80 16,05 4,43 0,66 4,63 3,49 5,50 Fideuram Azionario 90 18,29 10,38 7,66 Mediolanum Previdenza D 55 14,49 5,16 0,22 4,76 1,06 Unipol 4,50

56 il messaggio 2 passaggio per ricordare meglio!!! La previdenza è un problema critico per l intera Professione Ognuno g deve comprendere la propria necessità di previdenza per poterla costruire liberamente e consapevolmente, con gli strumenti disponibili, ed in tempo utile

57 PER ADERIRE A FONDOSANITA Richiedere ihid la scheda hd di adesione a: FONDOSANITA Piazza della Repubblica, ROMA Tel Fax Oppure e mail segreteria@fondosanita.it OPPURE scaricare i moduli da :

58 GRAZIE PER L ATTENZIONE LATTENZIONE

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti.

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Pur aumentando le aliquote contributive e l età pensionabile, la previdenza obbligatoria, tutta, avrà una enorme diminuzione dei rendimenti. Per quanto necessari, anche i riscatti, in particolare per i

Fondi Complementari FondoSanità

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

Salviamo la pensione ENPAM: istruzioni per l'uso Fondi Complementari FondoSanità Dott. Ugo Tamborini Segretario Provinciale SNAMI-Milano La previdenza in Italia Il sistema previdenziale italiano si basa

La nuova Previdenza: riforma e offerta. Direzione commerciale - Sviluppo previdenza e convenzioni

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

La nuova Previdenza: riforma e offerta Direzione commerciale - Sviluppo previdenza e convenzioni Previdenza: situazione attuale 140 Alcuni fattori rilevanti: 120 100 80 22 2015 pensionamento persone nate

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi.

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

programma previdenza il tuo DoMani DipenDe DaLLe scelte Di oggi. tutte Le RISPOSTE CHe CERCHI. IntegrazionePensionisticaAurora * è un piano pensionistico individuale realizzato mediante un contratto di

Docente: Alessandro Bugli

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

Docente: Alessandro Bugli Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012 Fonte: OECD Global Pension Statistics - 2012 Rapporto patrimonio / PIL dei fondi pensione Paesi OCSE anno 2012

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

LA PREVIDENZA COMPLEMENTARE CIPAG IL FONDO PENSIONE FUTURA Problem Setting Perché è importante disporre in vecchiaia di un assegno pensionistico adeguato? Come garantire nel tempo agli iscritti un dignitoso

IN BREVE PER I DIPENDENTI PRIVATI

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

IN BREVE PER I DIPENDENTI PRIVATI La previdenza complementare Previdenza complementare: cosa è e a cosa serve? La riforma della previdenza del 1995 ha apportato una significativa riduzione dell entità

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E L UTILIZZO DEL TFR 1 SISTEMA PENSIONISTICO ATTUALE 1^ PILASTRO: previdenza obbligatoria (Inps,Inpdap,Casse professionali ecc ) ASSICURA LA PENSIONE BASE 2^ PILASTRO

È nato Fondo Pensione Perseo

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

È nato Fondo Pensione Perseo / Il futuro in cassaforte è nato Perseo Da oggi puoi pensare più serenamente al tuo futuro. Perseo è il Fondo pensione complementare destinato ai lavoratori delle Regioni

Formazione Laborfonds

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

Formazione Laborfonds Giorgio Valzolgher Direttore Generale 11.03.2010 1 + + + + Temi + Il sistema previdenziale + Laborfonds + Contribuzione + Gestione finanziaria + Rendimenti + Prestazioni + Comunicazione

LA MIA PENSIONE DI DOMANI:

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

LA MIA PENSIONE DI DOMANI: QUALI VANTAGGI DAL FONDO PENSIONE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. ADESIONI INDIVIDUALI: SPECIALE LAVORATORI AUTONOMI E DIPENDENTI CHE NON CONFERISCONO IL TFR

Comunicazione e promozione della Previdenza Complementare

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Comunicazione e promozione della Previdenza Complementare INCA PERCHE? Per una maggiore responsabilizzazione ai fini previdenziali Non dimostrarsi neutrale rispetto alla convenienza COME? Quanto mi costa

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMPPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 14 Istituito da Intesa Sanpaolo Previdenza Sim

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Martedì 24 Novembre Assicurazioni ed altri strumenti Roberto Castella UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

Fondo Pensione ESPERO. La pensione pubblica. Il secondo pilastro e la pensione pubblica. Fondo Pensione: schema di funzionamento CCNL INPDAP

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

Fondo Pensione ESPERO La pensione pubblica 1 - Perché i Fondi Pensione 2 - Come funzionano i Fondi Pensione 3 - Il Fondo Pensione ESPERO 4 - I destinatari 5 - Gli organi 6 - Adesione ad Espero ed effetti

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Premessa. by Gestione Processi Formativi 2

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

Premessa Una presentazione in cui si affronta il tema della fiscalità delle polizze vita e delle forme di previdenza complementare. Viene ripreso il vecchio regime fiscale (valido per tutte le polizze

FONDO PENSIONE PRIAMO

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

I VANTAGGI DELL ADESIONE AL FONDO PENSIONE PRIAMO INTEGRAZIONE E PROTEZIONE FALITÀ REDDITIVITÀ FLESSIBILITÀ ECONOMICITÀ DIVERSIFICAZIONE L adesione a Priamo comporta, per l aderente, una serie di VANTAGGI

PATRONATO INCA CGIL Lombardia. Patronato INCA CGIL Lombardia

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

PATRONATO INCA CGIL Lombardia Il Fondo Complementare Sirio I tre pilastri della Previdenza Previdenza Obbligatoria Previdenza Complementare Forme di risparmio a finalità previdenziale (P.I.P.) I tre pilastri

Costi nella fase di accumulo

Costi nella fase di accumulo Tipologia di costo Spese di adesione Importo e caratteristiche Non previste Se all adesione si accompagna il trasferimento alla Linea Assicurativa della posizione individuale

Costi nella fase di accumulo Tipologia di costo Spese di adesione Importo e caratteristiche Non previste Se all adesione si accompagna il trasferimento alla Linea Assicurativa della posizione individuale

Legge n. 296/2006 art. 1, comma 749

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

Legge n. 296/2006 art. 1, comma 749 A decorrere dal 1 gennaio 2007 il lavoratore dipendente è tenuto ad operare una scelta circa la destinazione del proprio tfr maturando: se destinarlo a una previdenza

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

NELLE RISPOSTE DI OGGI LE CERTEZZE DI DOMANI TUTTE LE RISPOSTE CHE CERCHI. Unipol FuturoPresente è un piano pensionistico individuale realizzato mediante un contratto di assicurazione sulla vita che usufruisce

Il calcolo della pensione INPS e il Sistema Previdenziale in Italia

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

La Previdenza Sociale in Italia Il calcolo della pensione INPS e il Sistema Previdenziale in Italia BBF&Partners, Servizi per la Gestione delle Risorse Umane 1 2 L Assicurazione Previdenziale Obbligatoria

CONFEDERAZIONE GENERALE UNITARIA CGU - CISAL. Segreteria Regionale Friuli Venezia Giulia. Oggetto: Fondo Perseo. Prime indicazioni.

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Oggetto: Fondo Perseo. Prime indicazioni. Premessa Perseo è il Fondo Nazionale pensione complementare destinato a tutti i lavoratori delle Regioni, delle Autonomie Locali e della Sanità. Nasce con l obiettivo

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-IMDPES - Ed. 10/2014 Iscritto all Albo tenuto dalla COVIP con il n. 84 Istituito da Intesa Sanpaolo Previdenza Sim

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

FONDO PENSIONE CARIVE

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

FONDO PENSIONE CARIVE OGNI INVESTITORE DEVE DECIDERE SE PREFERISCE MANGIARE BENE O DORMIRE BENE Documentazione ad esclusivo uso interno Vietata la riproduzione anche parziale S O M M A R I O 1. Prestazioni

Bisogn0 di gestione dei rischi puri. Assicurazione previdenza

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Bisogn0 di gestione dei rischi puri Assicurazione previdenza Bisogni e prodotti BISOGNI PRODOTTI Assicurazione (unità in surplus) Previdenza (unità in surplus) Assicurazione (unità in deficit) Polizze

Rimandare anche solo di pochi anni l inizio dei versamenti significa ridurre l ammontare della pensione complementare ( fonte COVIP )

") Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

Nei primi anni Novanta il nostro sistema pensionistico è stato profondamente modificato, sia a causa del progressivo aumento della durata della vita media, sia a causa della riduzione dei contributi necessari

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

www.fisac.it www.cgil.it www.fisacbccroma.org

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

www.fisac.it www.cgil.it www.fisacbccroma.org marzo 2007! "!!#! "! # #! # ## $"% # "&! "'# $% & ' "$"" &()! *! ""+ (,"" )( -## $** & #$""#""'! ") ".##$#/+, $ * &' 0) 1 "# # 2&) "#$#/)- - &''! #! **#'*'34""(

PERCHÉ CONVIENE ADERIRE A TELEMACO

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

PERCHÉ CONVIENE ADERIRE A TELEMACO CHI È TELEMACO TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-PSPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 10 Istituito da Intesa Sanpaolo Previdenza Sim

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

POLIZZE VITA CASO MORTE: TASSAZIONE DEI CAPITALI IL CONSULENTE: TUTTO QUELLO CHE C E DA SAPERE L Agenzia delle Entrate ha pubblicato la Circolare 8/E del 1 aprile 2016 con cui fornisce dei chiarimenti

Il regime fiscale della previdenza complementare

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

Il regime fiscale della previdenza complementare INCA Regime fiscale dei fondi pensione Le fasi di partecipazione alla previdenza complementare Il finanziamento del fondo (contribuzione) la gestione finanziaria

perché conviene aderire a telemaco

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

perché conviene aderire a telemaco Chi è Telemaco TELEMACO è il Fondo Pensione Complementare del settore delle Telecomunicazioni costituito nel 1998, in forma di associazione riconosciuta senza fine di

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti. Dott. Matteo Robustelli

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

Le forme pensionistiche dei lavoratori dipendenti, degli autonomi e dei professionisti SISTEMI PENSIONISTICI A RIPARTIZIONE I contributi lavoratore versati servono oggidal pagare oggile pensioni a essere

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

La pensione complementare

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La pensione complementare La pensione complementare Perché una pensione complementare A causa della diminuita copertura della pensione pubblica dopo la riforma del 1995 rispetto agli anni precedenti diventa

La struttura del sistema previdenziale

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

QUANDO ANDRÒ IN PENSIONE? QUANTI SOLDI PRENDERÒ? E IL MIO TFR? Il sistema previdenziale pubblico e complementare 1 La struttura del sistema previdenziale I pilastro: la previdenza pubblica II pilastro:

Previdenza Complementare

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

Previdenza Complementare I GEOMETRI SONO PRONTI CONVEGNO LUOGO, GIORNO MESE ANNO GIORNATA NAZIONALE DELLA PREVIDENZA MILANO, 11 MAGGIO 2012 PROBLEM SETTING Perché è importante disporre in vecchiaia di

La pensione pubblica. La pensione pubblica. Effetti dell adesione ad ad ESPERO: lavoratori già in in servizio al al 31.12.2000

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

La pensione pubblica La pensione pubblica Fondo nazionale pensione complementare per i lavoratori della scuola Via Carcani, 61-00153 Roma RM Tel. 06.58495090 Fax 06.58495094 E-mail: segreteria@ fondoespero.it

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Glossario Dei Termini Previdenziali: La Previdenza Complementare

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

Glossario Dei Termini Previdenziali: La Previdenza Complementare www.logicaprevidenziale.it A Albo (delle forme pensionistiche complementari): Elenco ufficiale tenuto dalla COVIP cui le forme pensionistiche

96.600 colleghi iscritti a

96.600 colleghi iscritti a Fondoposte Fondo di previdenza complementare riservato al personale delle Società del Gruppo Poste Italiane Risparmiano per il loro futuro e pagano meno tasse Costruiscono la

96.600 colleghi iscritti a Fondoposte Fondo di previdenza complementare riservato al personale delle Società del Gruppo Poste Italiane Risparmiano per il loro futuro e pagano meno tasse Costruiscono la

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Stima della pensione complementare

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

Stima della pensione complementare Progetto Esemplificativo Standardizzato Modello ISPP-GIUPES - Ed. 10/2014 Iscritto all Albo tenuto dalla Covip con il n. 70 Istituito da Intesa Sanpaolo Previdenza Sim

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto SCHEDA SINTETICA La presente Scheda Sintetica costituisce parte integrante della Nota Informativa. Essa è redatta al fine di facilitare

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Voglio che ogni giorno sia un giorno speciale. Anche domani. Paschi Previdenza Fondo Pensione Aperto

Voglio che ogni giorno sia un giorno speciale Anche domani Paschi Previdenza Fondo Pensione Aperto PASCHI PREVIDENZA I Piani Pensionistici Individuali Le recenti riforme del sistema pensionistico pubblico

Voglio che ogni giorno sia un giorno speciale Anche domani Paschi Previdenza Fondo Pensione Aperto PASCHI PREVIDENZA I Piani Pensionistici Individuali Le recenti riforme del sistema pensionistico pubblico

Esempio basato sullo schema di Scheda sintetica. SCHEDA SINTETICA Informazioni chiave per gli aderenti (in vigore dal ******)

") Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

Esempio basato sullo schema di Scheda sintetica OMEGA FONDO P E N S I O N E N E G O Z I A L E P E R I L A V O R A T O R I D E L S E T T O R E ALFA ( O M E G A ) iscritto all Albo tenuto dalla COVIP con

SCHEDA SINTETICA (dati aggiornati al 30-4-2015)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

NOTA OPERATIVA PER I SOCI BENEFICIARI

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

NOTA OPERATIVA PER I SOCI BENEFICIARI che cessano il rapporto di lavoro con l azienda (socio aderente) PREVIP è stato iscritto in data 4 agosto 1999 al n. 1241 della sezione speciale dell Albo dei Fondi

Fondo Futura Assemblea dei Presidenti - 26 Marzo 2014

Fondo Futura Assemblea dei Presidenti - 26 Marzo 2014 Riduzione del carico fiscale fino al limite di 5.164,57 euro all anno; Alcuni esempi: Reddito annuo lordo: 15.000 euro Versamento annuo: 1.000 euro

Fondo Futura Assemblea dei Presidenti - 26 Marzo 2014 Riduzione del carico fiscale fino al limite di 5.164,57 euro all anno; Alcuni esempi: Reddito annuo lordo: 15.000 euro Versamento annuo: 1.000 euro

TFR E PREVIDENZA COMPLEMENTARE

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

TFR E PREVIDENZA COMPLEMENTARE E il momento di scegliere A cura della Struttura di Comparto Scuola non statale DESTINARE IL TFR COS E IL TFR? Il trattamento di fine rapporto (anche conosciuto come liquidazione

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE *

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

SCHEMA DI SINTESI SULLA NORMATIVA DELLA PREVIDENZA COMPLEMENTARE * Chi è interessato dalla Riforma Sono interessati alla riforma della previdenza complementare attuata con il decreto legislativo n. 252/2005

40 - PREVIDENZA COMPLEMENTARE E INTEGRATIVA

40 - PREVIDENZA COMPLEMENTARE E INTEGRATIVA 40.1 NOZIONI GENERALI I numerosi interventi legislativi in materia di previdenza e le varie fusioni aziendali, hanno reso necessaria una continua contrattazione

40 - PREVIDENZA COMPLEMENTARE E INTEGRATIVA 40.1 NOZIONI GENERALI I numerosi interventi legislativi in materia di previdenza e le varie fusioni aziendali, hanno reso necessaria una continua contrattazione

La riforma delle pensioni

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

La riforma delle pensioni A partire dal 1 gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 verranno calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Il

Premessa Perché la previdenza complementare. 19 giugno 2013 Codroipo La previdenza complementare, questa sconosciuta Relatore Mico Imperiali

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

Premessa Perché la previdenza complementare Nuovo scenario Garanzie estese Nuove responsabilità Da oggi in poi Primi tentativi Prestazioni pensionistiche Cassaforte sempre vuota Versa i Percepisce contributi

I Fondi pensione nel pubblico impiego

I Fondi pensione nel pubblico impiego I scheda Fondi pensione destinati ai lavoratori dipendenti delle pubbliche amministrazioni dello Stato, il cui rapporto di lavoro è disciplinato tramite contrattazione

I Fondi pensione nel pubblico impiego I scheda Fondi pensione destinati ai lavoratori dipendenti delle pubbliche amministrazioni dello Stato, il cui rapporto di lavoro è disciplinato tramite contrattazione

PROGETTO ESEMPLIFICATIVO FEELGOOD

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

PROGETTO ESEMPLIFICATIVO FEELGOOD Feelgood realizza una forma di previdenza per l erogazione di un trattamento pensionistico complementare, che potrà essere erogato all aderente in base a quanto disposto

LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

Federazione Lavoratori della Conoscenza LA RIFORMA DELLA PREVIDENZA COMPLEMENTARE E LE NUOVE NORME SUL TFR Schede informative A partire dal 1 gennaio 2007, per 16 milioni di lavoratori dipendenti del settore

scoprilo adesso Nel tuo contratto di lavoro c è un diritto in più: FOND PERSEO SIRIO Il Fondo pensione

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel tuo contratto di lavoro c è un diritto in più: scoprilo adesso LA PREVIDENZA COMPLEMENTARE È UNA CONQUISTA

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Entusiasmo? «Sfrutto le opportunità e al contempo mi cautelo.» Helvetia Piano di performance. Combinare saggiamente opportunità e copertura.

Entusiasmo? «Sfrutto le opportunità e al contempo mi cautelo.» Helvetia Piano di performance. Combinare saggiamente opportunità e copertura. La Sua Assicurazione svizzera. 1/6 Helvetia Piano di performance

Entusiasmo? «Sfrutto le opportunità e al contempo mi cautelo.» Helvetia Piano di performance. Combinare saggiamente opportunità e copertura. La Sua Assicurazione svizzera. 1/6 Helvetia Piano di performance

GUIDA 2015 ALLA PREVIDENZA COMPLEMENTARE

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

LA PREVIDENZA COMPLEMENTARE Un sistema economico in cui la pensione pubblica è destinata a divenire progressivamente più leggera e inadeguata, come può evitare che per i pensionati di domani il congedo

SCHEDA SINTETICA (dati aggiornati al 30/04/2014)

") FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

FONDO PENSIONE COMPLEMENTARE DEI GIORNALISTI ITALIANI FONDO PENSIONE COMPLEMENTARE A CAPITALIZZAZIONE PER I LAVORATORI DEL SETTORE DEI GIORNALISTI PROFESSIONISTI,PUBBLICISTI E PRATICANTI SCHEDA SINTETICA

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO REGIME FISCALE

Stima della pensione complementare. (Progetto esemplificativo standardizzato)

") Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

Iscritto all Albo dei Fondi Pensione - I Sezione Speciale - Fondi Pensione Preesistenti - numero 1417 Premessa La redazione del presente Progetto esemplificativo trae origine da una deliberazione della

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17)

") PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

PROGETTO ESEMPLIFICATIVO FONDO PENSIONE APERTO TESEO (Fondo pensione aperto iscritto all'albo COVIP al n. 17) Il Fondo Pensione Aperto TESEO realizza una forma di previdenza per l erogazione di un trattamento

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Nota informativa per i potenziali aderenti

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

Iscritto all Albo tenuto dalla Covip con il n. 1241 Nota informativa per i potenziali aderenti La presente Nota informativa si compone delle seguenti quattro sezioni: Scheda sintetica Caratteristiche della

FATA Futuro Attivo. Piano individuale pensionistico di tipo assicurativo Fondo Pensione

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Piano individuale pensionistico di tipo assicurativo Fondo Pensione Documento sul regime fiscale - Allegato alla Nota informativa - Documento sul regime fiscale Allegato alla Nota informativa Pagina 1

Gorizia, 21 ottobre 2014

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Gorizia, 21 ottobre 2014 1 «L avvocato, sin da giovane, deve essere consapevole della suo c.d. percorso previdenziale, allo scopo non solo di sfruttare appieno le opportunità offerte, ma anche -eventualmente-

Quanto costa il mio fondo pensione?

Quanto costa il mio fondo pensione? Le differenze con il mercato e i nostri punti di forza Uno dei temi principali su cui il mercato della previdenza complementare si confronta è quello relativo ai costi

Quanto costa il mio fondo pensione? Le differenze con il mercato e i nostri punti di forza Uno dei temi principali su cui il mercato della previdenza complementare si confronta è quello relativo ai costi

Previdenza Complementare Tra necessità e opportunità PRESENTAZIONE A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI UIL

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Previdenza Complementare Tra necessità e opportunità CHE COS E LA PREVIDENZA COMPLEMENTARE? E COMPLEMENTARE E UN SISTEMA A CAPITALIZZAZIONE INDIVIDUALE E UN SISTEMA A CONTRIBUZIONE DEFINITA E UN SISTEMA

Una scelta responsabile e conveniente per il tuo Tfr

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

Una scelta responsabile e conveniente per il tuo Tfr Messaggio promozionale riguardante forme pensionistiche complementari Prima di aderire leggere la Nota informativa e lo Statuto La destinazione del

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15)

") GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

GENERALI GLOBAL Fondo Pensione Aperto a contribuzione definita Documento sul regime fiscale (ed. 03/15) Allegato alla Nota Informativa Pagina 2 di 8 - Pagina bianca Edizione 03.2015 Documento sul regime

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE?

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. SPECIALE LAVORATORI DIPENDENTI LA PREVIDENZA? È CAMBIATA Le modifiche introdotte dalla Riforma Dini

TFR IN AZIENDA O NEL FONDO PENSIONE: COSA MI CONVIENE? QUESITI E SOLUZIONI SULLA PREVIDENZA INTEGRATIVA. SPECIALE LAVORATORI DIPENDENTI LA PREVIDENZA? È CAMBIATA Le modifiche introdotte dalla Riforma Dini

WORKSHOP PER I DELEGATI

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

WORKSHOP PER I DELEGATI IL WELFARE INTEGRATO: FONDO FUTURA, ASSISTENZA SANITARIA INTEGRATIVA E LONG TERM CARE Dott.ssa Gera Valenti ROMA, 20 FEBBRAIO 2014 WELFARE INTEGRATO PERCHE RISCHI DI UNA VITA LUNGA

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale.

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

LA PREVIDENZA COMPLEMENTARE: UTILIZZO E FINALITA Il decreto legislativo n. 252 del 5 dicembre 2005 ha rinviato al 1 gennaio 2007 esclusivamente l obbligo della destinazione del TFR maturando alla previdenza

VADEMECUM T.F.R. E PENSIONE COMPLEMENTARE

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

UNIONE ITALIANA DEL LAVORO SEDE C.S.P. U.I.L. BRESCIA SEGRETERIA PROVINCIALE BRESCIA 26126 BRESCIA VIA VANTINI 20 TELEFONO 030/3753032-294111 TELEFAX 030/2404889 E-MAIL cspbrescia@uil.it VADEMECUM T.F.R.

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Corso di GESTIONE DEI RISCHI E DELLE ASSICURAZIONI A. A. 2012-13 LA Elisa Bocchialini Università degli Studi di Parma Dipartimento di Economia Agenda Il sistema previdenziale italiano La previdenza complementare

Nel TUO. scoprilo adesso. c è un DIRITTO in più: contratto di lavoro FOND

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel TUO contratto di lavoro c è un DIRITTO in più: scoprilo adesso PERSEO SIRIO è il Fondo pensione complementare

FOND PERSEO SIRIO Il Fondo pensione complementare dei lavoratori della P.A. e della Sanità Nel TUO contratto di lavoro c è un DIRITTO in più: scoprilo adesso PERSEO SIRIO è il Fondo pensione complementare

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese. 23 domande 23 risposte

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese 23 domande 23 risposte Oggi un progetto per il futuro Avvertenza: Il presente opuscolo ha carattere divulgativo e non

Fondo Nazionale Pensione Complementare per i Lavoratori delle Piccole e Medie Imprese 23 domande 23 risposte Oggi un progetto per il futuro Avvertenza: Il presente opuscolo ha carattere divulgativo e non

Aspetti fiscali sulla previdenza complementare

Stampa Aspetti fiscali sulla previdenza complementare admin in LA PREVIDENZA COMPLEMENTARE: ASPETTI FISCALI Come è noto, la riforma, attuata con il Decreto legislativo 5 dicembre 2005, n. 252, in vigore

Stampa Aspetti fiscali sulla previdenza complementare admin in LA PREVIDENZA COMPLEMENTARE: ASPETTI FISCALI Come è noto, la riforma, attuata con il Decreto legislativo 5 dicembre 2005, n. 252, in vigore

Più opportunità dal tuo fondo pensione

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

fondo pensione per il personale del gruppo helvetia e del gruppo nationale suisse Più opportunità dal tuo fondo pensione Più adesioni con i fiscalmente a carico, più contribuzione da parte del datore di

FONDO PENSIONE APERTO UBI PREVIDENZA

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

FONDO PENSIONE APERTO UBI PREVIDENZA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA ASSICURAZIONI VITA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL

MINIGUIDA AL FONDO ESPERO

MINIGUIDA AL FONDO ESPERO 1 1 - Il tuo futuro chiede, Espero risponde. La previdenza oggi fa scuola. Espero è il Fondo Pensione che risponde alle esigenze previdenziali di tutti i lavoratori della scuola:

MINIGUIDA AL FONDO ESPERO 1 1 - Il tuo futuro chiede, Espero risponde. La previdenza oggi fa scuola. Espero è il Fondo Pensione che risponde alle esigenze previdenziali di tutti i lavoratori della scuola:

Unipol Previdenza. Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA. Documento sul regime fiscale

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

Unipol Previdenza Fondo Pensione Aperto iscritto all Albo tenuto dalla Covip con il n. 30 UNIPOL PREVIDENZA Documento sul regime fiscale Il presente documento costituisce parte integrante della nota informativa

UNIPOL FUTURO PRESENTE

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

Unipol Futuro Presente Piano individuale pensionistico di tipo assicurativo Fondo Pensione Iscritto all albo tenuto dalla Covip con il n. 5050 UNIPOL FUTURO PRESENTE Documento sul regime fiscale Il presente

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità. L impatto delle riforme sulla Casse CNPADC e CNPR

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza

La previdenza dei Dottori Commercialisti e dei Ragionieri tra rischi e opportunità L impatto delle riforme sulla Casse CNPADC e CNPR Il sistema previdenziale obbligatorio dei liberi professionisti Previdenza