Caso aziendale 01 Bianchini srl

|

|

|

- Armando Montanari

- 8 anni fa

- Visualizzazioni

Transcript

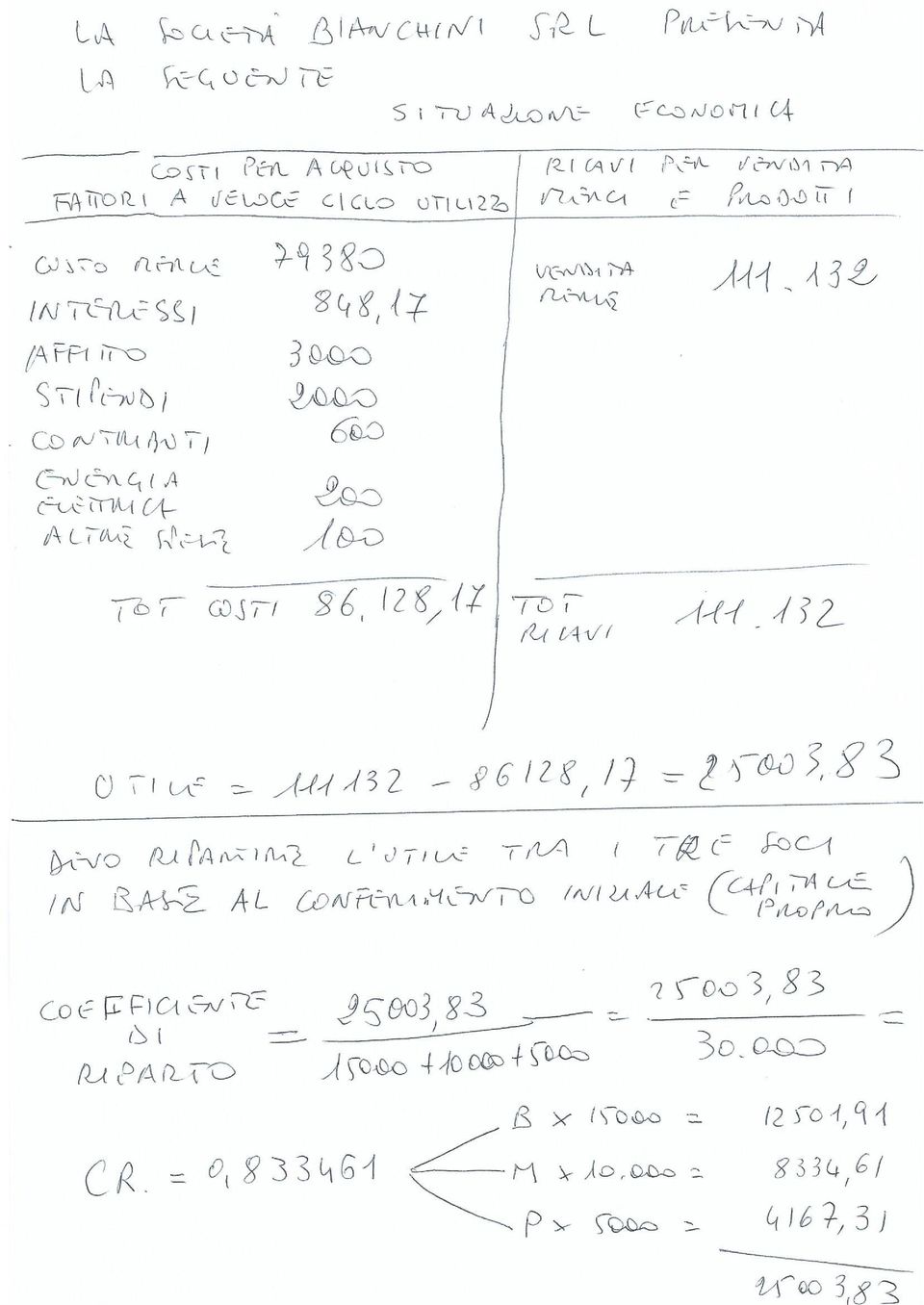

1 Caso aziendale 01 Bianchini srl In data 10 febbraio la ditta Bianchini srl, che commercializza frutta e verdura al dettaglio, ha acquistato dalla ditta Piano Andrea 300 quintali lordi di frutta e verdura a euro 3 il kg netto. La tara è il 2% del peso lordo. Bianchini srl è un cliente abituale per cui la ditta Piano riconosce uno sconto del 10% sull'acquisto. (Calcola il costo della merce. Procedi nel modo seguente : determina il peso netto, trasforma i quintali in kg, calcola la spesa totale considerando lo sconto. Risultato tra e euro). Il pagamento della fattura della ditta Piano è stabilito per il 20 giugno con interessi al 3% (calcola gli interessi sul costo della merce. Risultato circa 850 euro). Successivamente la Bianchini srl rivende tutta la merce con un guadagno del 40% sul costo di acquisto (calcola il ricavo di vendita. Risultato circa euro). Per la propria attività, la ditta Bianchini srl oltre al costo della merce e al costo degli interessi sulla dilazione di pagamento sostiene le seguenti spese: affitto locali euro, stipendi euro, contributi INPS e INAIL per i dipendenti 600 euro, energia elettrica 200 euro, altre spese 100 euro. Calcola l'utile realizzato dalla ditta Bianchini sottraendo dai ricavi tutti i costi sostenuti (per la merce, per interessi, affitto eccetera. Utile circa euro). Sapendo che la Bianchini srl è una è una società formata dai soci Bianchini, Mostallino e Puddu e che questi soci al momento della costituzione della società hanno conferito rispettivamente euro, euro e euro, calcola l'utile spettante a ogni socio. (Applicare il riparto semplice. Al socio Bianchini spettano ,91 euro).

.")

2

3

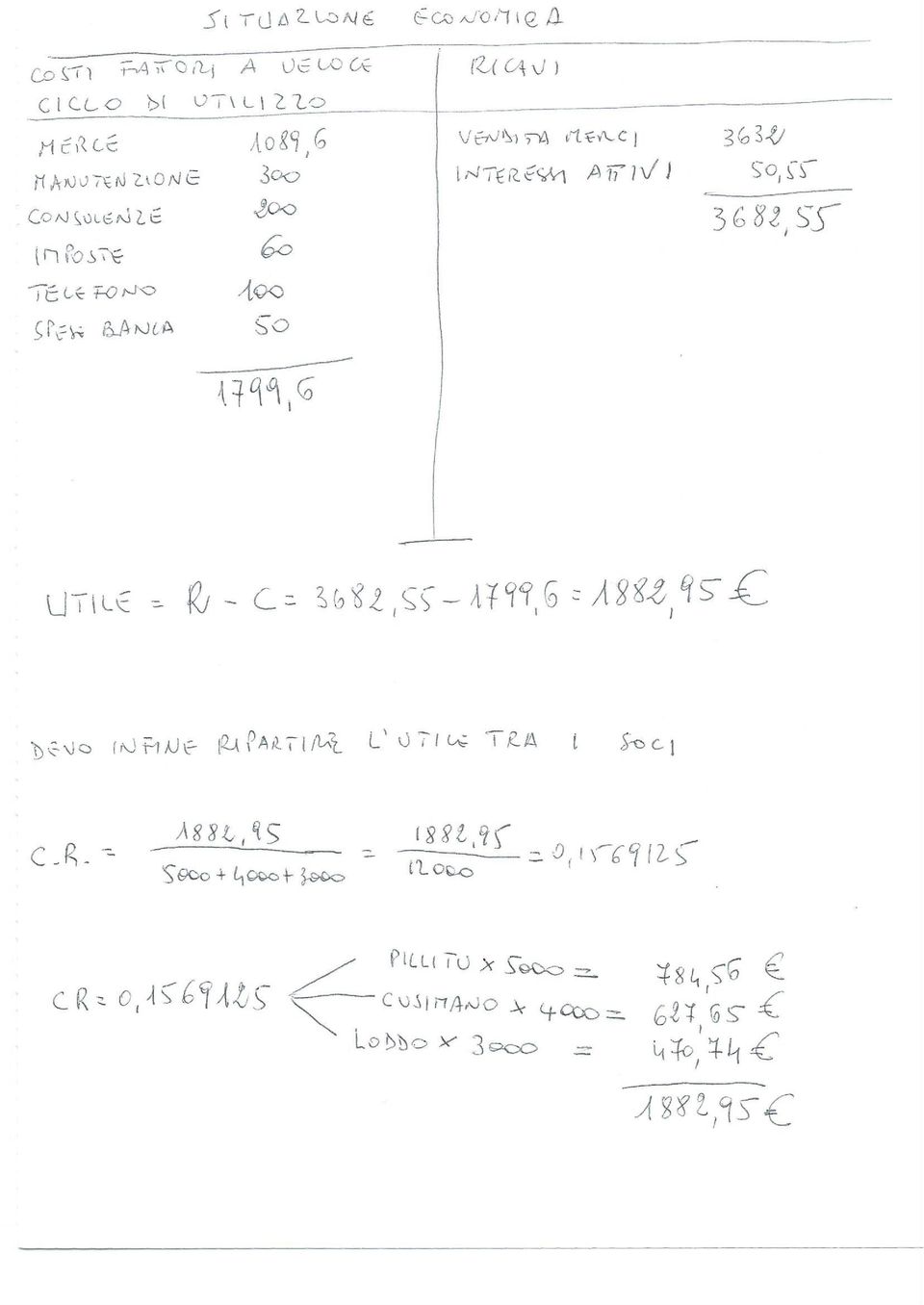

4 Caso aziendale 02 Pillitu SpA In data 15 marzo la ditta Pillitu SpA, che commercializza generi alimentari all'ingrosso, ha venduto alla ditta Piano Valeria : 2 tonnellate (megagrammi) nette di mele a euro 1 il kg lordo. La tara è il 2% del peso netto. Sconto sulla vendita delle mele 20%; 5 ettolitri di cannonau a euro 4 il litro. (Calcola il ricavo totale della merce mele e vino. Procedi nel modo seguente : per le mele, trasforma le tonnellate in kg, determina il peso lordo, calcola il ricavo totale al netto dello sconto; per il vino, trasforma gli ettolitri in litri e calcola il ricavo. Ricavo totale mele e vino circa euro). Il pagamento della fattura della ditta Piano è stabilito per il 20 luglio con interessi al 4% (calcola gli interessi sul ricavo di tutta la merce. Risultato circa 50 euro). Per la propria attività, la ditta Pillitu SpA sostiene le seguenti spese: manutenzione locali 300 euro, consulenze 200 euro, imposte comunali 60 euro, telefono 100 euro, spese bancarie 50 euro. Il costo della merce è pari al 30% del ricavo derivante dalla vendita delle mele e del vino. (risultato circa 1.090) Calcola l'utile realizzato dalla ditta Pillitu sottraendo dai ricavi (tra i ricavi inserisci gli interessi che ha riscosso dal cliente) tutti i costi sostenuti. Utile circa euro). Sapendo che la Pillitu SpA è una è una società formata dai soci Pillitu, Cusimano e Loddo e che questi soci al momento della costituzione della società hanno conferito rispettivamente euro, euro e euro, calcola l'utile spettante a ogni socio. (Applicare il riparto semplice. Al socio Pillitu spettano 784,56 euro).

.")

5

6

7 Caso aziendale 03 Impresa familiare Loddo La ditta Loddo è una piccola azienda commerciale gestita dal titolare signor Loddo Paolo con l'ausilio (aiuto) della moglie Maria, il figlio Matteo e la figlia Angelica. Nel corso dell'anno hanno acquistato la seguente merce, come documentato dalle fatture di acquisto ricevute: frutta e verdura varia di Villasor a euro 2 il kg netto. La tara, che pesa 10 kg, è il 2% del peso lordo; 6 ettolitri di olio di Gonnosfanadiga a euro 5 il litro. Sull'olio si ottiene lo sconto del 10%. ( Procedi nel modo seguente : per la frutta e verdura devi impostare un calcolo inverso per determinare il peso lordo. Poi passi al peso netto e calcoli il costo; per l'olio devi trasformare gli hl in litri e calcolare il costo scontato) Le fatture di acquisto sono cosi regolate: per euro con carta di credito (e quindi immediatamente senza interessi); la parte rimanente dilazionata con interessi al 3% per 4 mesi. Il locale commerciale dove opera il signor Loddo è diviso in due zone. Loddo opera nella prima zona con superficie 300 mq. L'altra zona che ha una superficie di 200 mq è utilizzata da un altro imprenditore. Il signor Loddo e l'altro imprenditore, per l'affitto spendono complessivamente euro. Completa la situazione economica inserendo: il costo di tutta la merce acquistata, gli interessi pagati sulla dilazione di pagamento e la parte di affitto che spetta al signor Loddo. Costi di esercizio (costi dell'anno) Situazione economica Ricavi di esercizio (ricavi dell'anno) Costo acquisto merce Ricavo vendita merce 14396,8 Interessi passivi su dilazione di pagamento Trasporti 100 Energia elettrica 300 Consulenza commercialista 500 Affitto locale a carico signor Loddo Totale costi Totale ricavi 14396,8 Calcola l'utile e distribuiscilo ai componenti dell'impresa familiare sapendo che: al signor Paolo Loddo che è il titolare spetta il 51%; la moglie Maria ha lavorato 180 giorni; il figlio Matteo ha lavorato 92 giorni; la figlia Angelica ha lavorato 120 giorni. Risultati: peso lordo frutta tra i 470 e i 530 kg; costo tutta la merce tra i e i euro; interessi dilazione tra i 15 e i 20 euro; affitto locale Loddo tra i 1650 e i 1900 euro; utile Matteo 920 euro.

8

9 Situazione economica completata con l'aggiunta dei seguenti costi : acquisto merce, interessi passivi, affitto locale Costi di esercizio (costi dell'anno) Ricavi di esercizio (ricavi dell'anno) Costo acquisto merce 3.680,00 Ricavo vendita merce ,80 Interessi passivi su dilazione di pagamento 16,80 Trasporti 100,00 Energia elettrica 300,00 Consulenza commercialista 500,00 Affitto locale a carico signor Loddo 1.800,00 Totale costi 6.396,80 Totale ricavi ,80 Utile esercizio (dell'anno) = ricavi costi = , ,80 = euro

Biblioteca di Economia aziendale

Approfondimenti I calcoli finanziari Il montante e i problemi inversi I problemi inversi si hanno quando, noto il suo ammontare, l incognita è rappresentata dal capitale iniziale o dal tasso d interesse

Approfondimenti I calcoli finanziari Il montante e i problemi inversi I problemi inversi si hanno quando, noto il suo ammontare, l incognita è rappresentata dal capitale iniziale o dal tasso d interesse

Calcoli percentuali applicati alle imposte

Calcoli percentuali applicati alle imposte Risolvere i seguenti problemi fiscali utilizzando la tecnica dei calcoli percentuali. La banca liquida gli interessi maturati a favore dei risparmiatori operando

Calcoli percentuali applicati alle imposte Risolvere i seguenti problemi fiscali utilizzando la tecnica dei calcoli percentuali. La banca liquida gli interessi maturati a favore dei risparmiatori operando

COMPITI PER LE VACANZE DI ECONOMIA AZIENDALE CLASSE PRIMA

COMPITI PER LE VACANZE DI ECONOMIA AZIENDALE CLASSE PRIMA 1 Il signor Rossi si reca in un supermercato che espone, tra le altre, le seguenti offerte speciali: a) set per scrivania, prezzo euro 150, sconto

COMPITI PER LE VACANZE DI ECONOMIA AZIENDALE CLASSE PRIMA 1 Il signor Rossi si reca in un supermercato che espone, tra le altre, le seguenti offerte speciali: a) set per scrivania, prezzo euro 150, sconto

Fatture da ricevere 5.000 IVA ns credito 500 Debiti v/fornitori 5.500

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

Il 4 gennaio 20xx arriva in azienda la fattura relativa ad un acquisto di merce per 5.000 + IVA 10% che al 31/12 era stato registrato senza il relativo documento. 3/1/20xx DARE AVERE Fatture da ricevere

e il calcolo percentuale

SCHEDA 1 Le proporzioni e il calcolo percentuale Gli obiettivi didattici Conoscere i concetti di proporzionalità diretta e inversa Conoscere il calcolo percentuale Saper applicare il calcolo percentuale

SCHEDA 1 Le proporzioni e il calcolo percentuale Gli obiettivi didattici Conoscere i concetti di proporzionalità diretta e inversa Conoscere il calcolo percentuale Saper applicare il calcolo percentuale

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

ESAMI DI STATO PER L'ABILITAZIONE ALL'ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE SESSIONE di giugno 2008 I TEMI DELLE PROVE SCRITTE DEL 03 LUGLIO 2008 I Il candidato illustri le finalità economico

Sommario CORSI DI RIALLINEAMENTO 28/09/2011 ECONOMIA AZIENDALE A.A. 2011-2012. Proporzioni. Proporzioni

CORSI DI RIALLINEAMENTO Sommario ECONOMIA AZIENDALE A.A. 2011-2012 PROPORZIONI; CALCOLO PERCENTUALE; RIPARTI. Tutor: Dott.ssa Lixi Marta 1 2 Una proporzione è l uguaglianza tra 2 rapporti. Terminologia

CORSI DI RIALLINEAMENTO Sommario ECONOMIA AZIENDALE A.A. 2011-2012 PROPORZIONI; CALCOLO PERCENTUALE; RIPARTI. Tutor: Dott.ssa Lixi Marta 1 2 Una proporzione è l uguaglianza tra 2 rapporti. Terminologia

ESERCIZI DI CONTABILITA PRIMA PARTE

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

ESERCIZI DI CONTABILITA PRIMA PARTE ACQUISTO E VENDITA: In data 1/7 la società X paga fitti passivi per euro 6000, con denaro in cassa. In data 3/7la società riscuote, in contanti, fitti attivi per euro

SOLUZIONI ESERCIZI PROGRAMMATI MODULO 1 UNITÀ 2

Esercizi programmati modulo 1 unità 2 pag. 1 di 6 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 1 UNITÀ 2 I calcoli percentuali riferiti alle imprese CALCOLI PERCENTUALI DIRETTI E INVERSI 1. Completa la seguente

Esercizi programmati modulo 1 unità 2 pag. 1 di 6 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 1 UNITÀ 2 I calcoli percentuali riferiti alle imprese CALCOLI PERCENTUALI DIRETTI E INVERSI 1. Completa la seguente

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Cantone Ticino Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 17 maggio 2008) TEMPO

Il contratto di compravendita

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 1 Il contratto di compravendita Rosa Sciamanna COMPETENZE DI BASE E DI CITTADINANZA Individuare le strategie appropriate per la soluzione di

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 1 Il contratto di compravendita Rosa Sciamanna COMPETENZE DI BASE E DI CITTADINANZA Individuare le strategie appropriate per la soluzione di

COSTITUZIONE DI SOCIETA DI CAPITALI

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

COSTITUZIONE DI SOCIETA DI CAPITALI Esempio di costituzione di una S.r.l. Si costituisce il 31 ottobre la S.r.l. Beta, con un capitale sociale di 300.000 sottoscritto dai soci seguenti: - socio A: quota

Chi non risolve esercizi non impara la matematica.

96 matematica per l economia Esercizio 65. Consideriamo ancora il problema 63 dell azienda vinicola, aggiungendo la condizione che l azienda non può produrre più di 200 bottiglie al mese. Soluzione. La

96 matematica per l economia Esercizio 65. Consideriamo ancora il problema 63 dell azienda vinicola, aggiungendo la condizione che l azienda non può produrre più di 200 bottiglie al mese. Soluzione. La

SOLUZIONE ESERCIZIO 1

SOLUZIONE ESERCIZIO 1 CREDITI FP CORR. VAL. DEI CREDITI 200'000 125'000 5'100 60'000 1'650 135'000 6'750 260'000 260'000 6'750 6'750 conto da addebitare 1 PERDITE SU CREDITI conto da accreditare CORR.

SOLUZIONE ESERCIZIO 1 CREDITI FP CORR. VAL. DEI CREDITI 200'000 125'000 5'100 60'000 1'650 135'000 6'750 260'000 260'000 6'750 6'750 conto da addebitare 1 PERDITE SU CREDITI conto da accreditare CORR.

Albez edutainment production. I cicli aziendali. Classe III ITC

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Albez edutainment production I cicli aziendali Classe III ITC 1 Alla fine di questo modulo Sarete in grado di definire il Ciclo tecnico Ciclo economico Ciclo finanziario di un azienda Saprete calcolare

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Direzione dei Corsi per Adulti

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 20 maggio 2006) TEMPO MASSIMO CONCESSO:

Candidata/o: Cognome e nome:.. Dipartimento dell educazione, della cultura e dello sport Direzione dei Corsi per Adulti ESAME CANTONALE DI CONTABILITÀ II CORSO (Sabato, 20 maggio 2006) TEMPO MASSIMO CONCESSO:

SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2

Esercizi programmati modulo 3 unità 2 pag. 1 di 5 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2 I calcoli finanziari per la funzione finanza 1. Calcola l interesse semplice completando le formule. a.

Esercizi programmati modulo 3 unità 2 pag. 1 di 5 SOLUZIONI ESERCIZI PROGRAMMATI MODULO 3 UNITÀ 2 I calcoli finanziari per la funzione finanza 1. Calcola l interesse semplice completando le formule. a.

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

UNIVERSITÀ DEGLI STUDI DI ROMA SAPIENZA ESERCIZI RIASSUNTIVI (senza soluzione) ANNO ACCADEMICO 2014/2015 CORSO DI LAUREA IN SCIENZE AZIENDALI PROF.SSA DANIELA COLUCCIA CANALE E-M CORSO DI ECONOMIA AZIENDALE

Tutorato 2. Martedi 21 Ottobre 2014 Dott.ssa G. Catani

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

Tutorato 2 Martedi 21 Ottobre 2014 Dott.ssa G. Catani SEZIONE I: AZIENDA DI EROGAZIONE Esercizio 1 Un azienda di erogazione ha ricevuto elargizioni per 10.000. A quale area di gestione appartengono i flussi

- Ricevuta in data 15/11 fattura per acquisto materie prime pari ad 20.000 più Iva al 20%; nella fattura vengono inseriti costi di imballaggio per

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

Si costituisce in data 10/01 la società Alfa Spa con un capitale sociale di 200.000 sottoscritto come segue: socio Bianchi 55% e socio Rossi 45%. Il socio Bianchi si impegna a conferire in denaro quanto

I calcoli finanziari: l interesse

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

VERIFICA INTERPERIODALE 1 MODULO B

VERIFICA INTERPERIODALE 1 MODULO B A] TEST Indica la risposta esatta tra quelle proposte. 1 Il patrimonio netto è rappresentato: a) dalla differenza capitale proprio e capitale di terzi b) dalla differenza

VERIFICA INTERPERIODALE 1 MODULO B A] TEST Indica la risposta esatta tra quelle proposte. 1 Il patrimonio netto è rappresentato: a) dalla differenza capitale proprio e capitale di terzi b) dalla differenza

PIANO D'IMPRESA. - il valore del patrimonio netto rispetto all'investimento complessivo; (*)

") (fac - simile) PIANO D'IMPRESA I. Notizie sull'impresa 1. Forma Giuridica 2. Anno di costituzione 3. Capitale sociale 4. Capitale netto 5. Tipologia di attività: (indicare il codice Istat/ATECO 2002) 7.

(fac - simile) PIANO D'IMPRESA I. Notizie sull'impresa 1. Forma Giuridica 2. Anno di costituzione 3. Capitale sociale 4. Capitale netto 5. Tipologia di attività: (indicare il codice Istat/ATECO 2002) 7.

Scadenza comune anteriore, posteriore e intermedia alle scadenze di tutti i capitali. Un problema di scadenza comune prefissata: il conto corrente

Scadenza comune anteriore, posteriore e intermedia alle scadenze di tutti i capitali. Un problema di scadenza comune prefissata: il conto corrente La ditta Alfa di Palermo ha i seguenti debiti per fatture

Scadenza comune anteriore, posteriore e intermedia alle scadenze di tutti i capitali. Un problema di scadenza comune prefissata: il conto corrente La ditta Alfa di Palermo ha i seguenti debiti per fatture

Albez edutainment production. Economia Aziendale I. I calcoli percentuali

Albez edutainment production Economia Aziendale I I calcoli percentuali 1 Sommario 1. Rapporti e proporzioni 2. Terminologia 3. Proprietà fondamentale 4. Conseguenze della proprietà fondamentale 5. Esempi

Albez edutainment production Economia Aziendale I I calcoli percentuali 1 Sommario 1. Rapporti e proporzioni 2. Terminologia 3. Proprietà fondamentale 4. Conseguenze della proprietà fondamentale 5. Esempi

LE OPERAZIONI E I PROCESSI AZIENDALI. Finanziamento Investimento Produzione Vendita

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

LE OPERAZIONI E I PROCESSI AZIENDALI La vita delle aziende si realizza attraverso una sequenza di operazioni e processi, svolti da soggetti diversi e con modalità diverse, coordinati tra loro per il raggiungimento

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Zona commerciale, da verificare con franchisee. 32 mq (da 16 a 48 mq)

") SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

La costituzione di imprese con diversa forma giuridica

96 Scuola Duemila Esercitazioni svolte e tracce di temi Obiettivi, conoscenze e competenze Sapere: gli aspetti giuridici che caratterizzano la fase costitutiva delle imprese individuali e dei vari tipi

96 Scuola Duemila Esercitazioni svolte e tracce di temi Obiettivi, conoscenze e competenze Sapere: gli aspetti giuridici che caratterizzano la fase costitutiva delle imprese individuali e dei vari tipi

Le costruzioni in economia

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

1 L acquisizione delle immobilizzazioni MODALITÀ DI ACQUISIZIONE Le immobilizzazioni possono essere acquisite: in proprietà in godimento 2 ACQUISIZIONE DELLE IMMOBILIZZAZIONI (IN PROPRIETÀ) Acquisti da

STUDIO DI SETTORE VM48U

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

A L L E G AT O 21 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM48U ANALISI DELLA COERENZA Per lo studio di settore VM48U sono previsti ulteriori specifici indicatori di

FRANCHISING DI: commercializzazione prodotti erogazione di servizi produzione. Prime vie centrali / Centro storico o zone limitrofe

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

ESERCIZIO 1. La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000.

il versamento da parte degli azionisti di capitale per 1.000.") ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

ESERCIZIO 1 La Zelig S.p.A. viene costituita il 1 gennaio 2004 con 1) il versamento da parte degli azionisti di capitale per 1.000. Nel corso del periodo 1 gennaio 2004 31 dicembre 2004 si svolgono le

Gli aspetti della gestione

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 3 Gli aspetti della gestione Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e flussi

Esercitazioni svolte 2013 Scuola Duemila 1 Esercitazione n. 3 Gli aspetti della gestione Marcella Givone COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro modelli, processi e flussi

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

Le modifiche fiscali ALIQUOTE. DEDUZIONI

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

Meno tasse per tutti avevano promesso. Tremonti: è in credito con il fisco, ai lavoratori e pensionati benefici irrisori che saranno vanificati con l aumento delle imposte locali e ticket. Le modifiche

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

CONTI PATRIMONIALI (E FINANZIARI )

") IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

IL BILANCIO D ESERCIZIO: COSA E E COME SI LEGGE (e soprattutto come si utilizza nel controllo di gestione dell impresa) STATO PATRIMONIALE = FOTOGRAFIA DEL PATRIMONIO CONTO ECONOMICO = FILM DELLA GESTIONE

Il metodo della partita doppia

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

DISPENSA 4 Economia ed Organizzazione Aziendale Il metodo della partita doppia - Parte II - 1 La tecnica di redazione del bilancio Per la definizione delle varie voci di bilancio è necessario contabilizzare

era applicato uno sconto del 35%, quale era il prezzo iniziale del vestito?

QA00001 Un contadino vende 450 Kg di mele per un totale di a) 2,5 b) 2 c) 3 d) 1,60 b 630. Il commerciante che ha acquistato le mele le rivende con un guadagno di 60 centesimi al Kg. A quanto le ha vendute?

QA00001 Un contadino vende 450 Kg di mele per un totale di a) 2,5 b) 2 c) 3 d) 1,60 b 630. Il commerciante che ha acquistato le mele le rivende con un guadagno di 60 centesimi al Kg. A quanto le ha vendute?

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE IL SISTEMA DI VALORI ESPRESSIVI E QUANTIFICATIVI DEI FATTI DI GESTIONE DELLA REALTA AZIENDALE TROVANO UN APPROPRIATA RAPPRESENTAZIONE ATTRAVERSO

IL METODO CONTABILE PER IL CONTROLLO DEL SISTEMA AZIENDALE IL SISTEMA DI VALORI ESPRESSIVI E QUANTIFICATIVI DEI FATTI DI GESTIONE DELLA REALTA AZIENDALE TROVANO UN APPROPRIATA RAPPRESENTAZIONE ATTRAVERSO

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

Riparto degli utili in diverse ipotesi

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Riparto degli utili in diverse ipotesi INDIRIZZI ITC Classe 4 a L esercitazione è predisposta anche per l eventuale svolgimento

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale Riparto degli utili in diverse ipotesi INDIRIZZI ITC Classe 4 a L esercitazione è predisposta anche per l eventuale svolgimento

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ENTE ACQUE DELLA SARDEGNA CAGLIARI VIA?<ANELI N. 88 Capitale sociale EURO. 0,00 interamente versato. Iscrizione Registro imprese di

CAGLIARI VIA?

CAGLIARI VIA?

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

La costituzione delle spa. I finanziamenti dei soci. 23 marzo 2011

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)

La costituzione delle spa I finanziamenti dei soci 23 marzo 2011 1 le fonti di finanziamento Possono essere a titolo di: capitale proprio o di rischio (patrimonio netto) capitale di debito o di terzi (passività)

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

STUDIO DI SETTORE VG81U

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

A L L E G AT O 54 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VG81U ANALISI DELLA COERENZA Per lo studio di settore VG81U sono previsti ulteriori specifici indicatori di

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Torino, lì 21 ottobre 2013. Alle imprese interessate. Loro Sedi. Oggetto: O.C.M. Vitivinicolo Misura investimenti Prossima Apertura bando 2013-2014.

Corso Francia 329 10142 Torino Tel. 011 4343026 011 4345493 Fax 011 4349456 Confcooperative Piemonte Fedagri Corso Francia 329 10142 Torino www.piemonte.confcooperative.it/federazioni.htm www.gestcooper.itfederagro@gestcooper.it

Corso Francia 329 10142 Torino Tel. 011 4343026 011 4345493 Fax 011 4349456 Confcooperative Piemonte Fedagri Corso Francia 329 10142 Torino www.piemonte.confcooperative.it/federazioni.htm www.gestcooper.itfederagro@gestcooper.it

GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE TECNICA E LICEALE Galileo Galilei GARA NAZIONALE SIA 2015 PROVA DI ECONOMIA AZIENDALE Firenze, 7 maggio 2015 E consentito l uso: - del codice Civile - della calcolatrice

Gestione economica Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente

Luca Dossena - Docente") Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente Capitolo:

Appunti di contabilità Il conto economico (perdite e profitti) Luca Dossena - Docente Capitolo:

Introduzione alla contabilità

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Introduzione alla contabilità di Laura Mottini Esercitazione di economia aziendale per la classe terza ITC I. Natura dei conti Indicare con una crocetta la natura dei seguenti conti. Conti COSTI DI IMPIANTO

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

Aziende Commerciali e servizi:budget e cash flow per Reparti e Consolidato Molto spesso nelle Aziende commerciali e/o di Servizi si ha la necessità di analizzare, sia a livello economico che finanziario,

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

A cura del Dipartimento Scientifico della Fondazione Studi Consiglio Nazionale dei Consulenti del Lavoro Come leggere la Busta Paga * aggiornato al 20 luglio 2009 CHE COS È è un documento obbligatorio

STUDIO DI SETTORE VK23U

A L L E G AT O 36 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VK23U ANALISI DELLA COERENZA Per lo studio di settore VK23U sono previsti ulteriori specifici indicatori di

A L L E G AT O 36 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VK23U ANALISI DELLA COERENZA Per lo studio di settore VK23U sono previsti ulteriori specifici indicatori di

Biblioteca di Telepass + 2 o biennio TOMO a

UNITÀ B La gestione e i suoi risultati: il patrimonio e il reddito Biblioteca di Telepass + 2 o biennio TOMO a La gestione delle aziende di produzione: settori e profili di analisi Documento Esercizi Operazioni

UNITÀ B La gestione e i suoi risultati: il patrimonio e il reddito Biblioteca di Telepass + 2 o biennio TOMO a La gestione delle aziende di produzione: settori e profili di analisi Documento Esercizi Operazioni

Aeroporto Valerio Catullo di Verona Villafranca S.p.A.

Aeroporto Valerio Catullo di Verona Villafranca S.p.A. LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al

Aeroporto Valerio Catullo di Verona Villafranca S.p.A. LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al

I processi di finanziamento (segue)

") I processi di finanziamento (segue) Finanziamenti a titolo di capitale + capitale proprio Finanziamenti a titolo di credito + debiti a breve e a lungo termine Realizzi derivanti dalle vendite di prodotti/servizi

I processi di finanziamento (segue) Finanziamenti a titolo di capitale + capitale proprio Finanziamenti a titolo di credito + debiti a breve e a lungo termine Realizzi derivanti dalle vendite di prodotti/servizi

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

ESERCIZI DI CONTABILITA PARTE 2

ESERCIZI DI CONTABILITA PARTE 2 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. Redigere le scritture. 31/12 La società X fitta

ESERCIZI DI CONTABILITA PARTE 2 31/12 La società X fitta un capannone a 10000 annuali. La riscossione avviene il 20/5 di ogni anno, in maniera anticipata. Redigere le scritture. 31/12 La società X fitta

AGENZIA FIORENTINA PER L'ENERGIA S.R.L. Bilancio al 31/12/2014

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

Sede in FIRENZE - via VIALE BELFIORE, 4 Capitale Sociale versato Euro 50.000,00 Iscritto alla C.C.I.A.A. di FIRENZE Codice Fiscale e N. iscrizione Registro Imprese 05081900481 Partita IVA: 05081900481

Come leggere la Busta Paga. G.I. G.I. Formazione

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

Come leggere la Busta Paga G.I. G.I. Formazione Formazione La Busta Paga Cos è A Cosa Serve Come è Composta COS E La Busta Paga è il prospetto che indica la retribuzione che il lavoratore percepisce per

STUDIO DI SETTORE VM40B

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

A L L E G AT O 15 NOTA INTEGRATIVA (NUOVI INDICATORI DI COERENZA ECONOMICA) STUDIO DI SETTORE VM40B ANALISI DELLA COERENZA Per lo studio di settore VM40B sono previsti ulteriori specifici indicatori di

Componenti della competenza. Competenza ECONOMIA AZIENDALE TERMINE 5 BIENNIO

Competenza 1 Competenza Conoscere i fondamenti dell'attività economica e l'azienda, individuando le diverse tipologie e comprendendo le relazioni con l'esterno. Componenti della competenza Conoscenza Bisogno,

Competenza 1 Competenza Conoscere i fondamenti dell'attività economica e l'azienda, individuando le diverse tipologie e comprendendo le relazioni con l'esterno. Componenti della competenza Conoscenza Bisogno,

Esercitazione di Economia aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

Esercitazione di Economia aziendale Il bilancio di previsione per la programmazione economica e finanziaria: il caso Olistar S.r.l. Corso di Economia aziendale Presentazione della situazione aziendale

CONTABILITA GENERALE

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

CONTABILITA GENERALE 4 SCRITTURE DI RETTIFICA SU ACQUISTI e B) SCRITTURE RELATIVE AL REGOLAMENTO DEI DEBITI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 3)

Srl La predisposizione del piano finanziario

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

PROGETTO DI RISTRUTTURAZIONE ED AMPLIAMENTO DEL PORTO TURISTICO DI SAN VINCENZO (LI) Piano Economico e Finanziario

Piano Economico e Finanziario") PROGETTO DI RISTRUTTURAZIONE ED AMPLIAMENTO DEL PORTO TURISTICO DI SAN VINCENZO (LI) Adeguamento alle prescrizioni e raccomandazioni della Giunta Regionale della Toscana Relazione generale rev. 2 di Marina

PROGETTO DI RISTRUTTURAZIONE ED AMPLIAMENTO DEL PORTO TURISTICO DI SAN VINCENZO (LI) Adeguamento alle prescrizioni e raccomandazioni della Giunta Regionale della Toscana Relazione generale rev. 2 di Marina

XXXII Congresso Nazionale SIFO. ASSEMBLEA NAZIONALE DEI SOCI Firenze, 18 Ottobre 2011. Relazione del Tesoriere Nazionale Dr.

XXXII Congresso Nazionale SIFO ASSEMBLEA NAZIONALE DEI SOCI Firenze, 18 Ottobre 2011 Relazione del Tesoriere Nazionale Dr. Franco RAPISARDA BILANCIO SIFO 2010: NEWS SU SIFOweb Conto Economico 2010 Ricavi

XXXII Congresso Nazionale SIFO ASSEMBLEA NAZIONALE DEI SOCI Firenze, 18 Ottobre 2011 Relazione del Tesoriere Nazionale Dr. Franco RAPISARDA BILANCIO SIFO 2010: NEWS SU SIFOweb Conto Economico 2010 Ricavi

Problemi su proporzioni e percentuali - Giulia Menconi. Proporzioni: Riepilogo sulle proprietà

Problemi su proporzioni e percentuali - Giulia Menconi Proporzioni: Riepilogo sulle proprietà proporzione valida: una proporzione è valida se e solo se il prodotto dei medi è uguale al prodotto degli estremi

Problemi su proporzioni e percentuali - Giulia Menconi Proporzioni: Riepilogo sulle proprietà proporzione valida: una proporzione è valida se e solo se il prodotto dei medi è uguale al prodotto degli estremi

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali

2009 2008 parziali totali parziali totali") ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

ATTIVO A) CREDITI VERSO ASSOCIATI PER VERSAMENTO QUOTE B) IMMOBILIZZAZIONI MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2009 (IN EURO) 2009 2008 parziali totali parziali totali I

Ipotesi su ulteriori costi relativi alla produzione ed alla gestione dell'azienda in generale

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

Presentare i budget settoriali, il budget economico ed il budget patrimoniale della azienda Alfa spa, impresa industriale, che si è costituita per produrre e vendere il prodotto X. con riferimento all'anno

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

CORSO DI FORMAZIONE PER IMPIEGATI AMMINISTRATIVI

CORSO DI FORMAZIONE PER IMPIEGATI AMMINISTRATIVI I CORSO 02 LUGLIO 2007-30 LUGLIO 2007 PROVA RELATIVA AL MODULO AMMINISTRATIVO-CONTABILE-GESTIONALE ESERCIZIO N. 1 Specificare per ogni affermazione se questa

CORSO DI FORMAZIONE PER IMPIEGATI AMMINISTRATIVI I CORSO 02 LUGLIO 2007-30 LUGLIO 2007 PROVA RELATIVA AL MODULO AMMINISTRATIVO-CONTABILE-GESTIONALE ESERCIZIO N. 1 Specificare per ogni affermazione se questa

LO STOP ALL USO DEL CONTANTE

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

Esercitazioni del corso di Ragioneria generale ed applicata Corso 50-99 ESERCITAZIONE N 2 ARGOMENTI CONSIDERATI: Fase di diritto e fase di fatto delle registrazioni contabili Registrazione dei finanziamenti

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

BARI MULTISERVIZI SPA. Bilancio al 31/12/2011

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

Reg. Imp. 05259640729 Rea 459549 BARI MULTISERVIZI SPA Società soggetta a direzione e coordinamento di COMUNE DI BARI Società unipersonale Sede in VIA VITERBO N. 6-70126 BARI (BA) Capitale sociale Euro

6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

DATI CONOSCITIVI RILEVATI FONTE INFORMATIVA VALORI CONSIDERATI ( valutati con prudenza) forma giuridica S.r.L. macchinari ( linea completa di produzione ) 6.932.528,46 PREZZO DI LISTINO ESCLUSA IVA -http://italian.alibaba.com

La farmacia tra vecchie sfide e nuove opportunità

La farmacia tra vecchie sfide e nuove opportunità Analisi delle principali voci di spesa sul bilancio della farmacia Dott.ssa Stefania Carbonara CIVA srl Centro Servizi Farmacie Conto economico a scalare

La farmacia tra vecchie sfide e nuove opportunità Analisi delle principali voci di spesa sul bilancio della farmacia Dott.ssa Stefania Carbonara CIVA srl Centro Servizi Farmacie Conto economico a scalare

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA. Bilancio al 31/12/2014

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al Registro

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al Registro

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

20 giugno 2006 PRIMA PROVA MATERIE AZIENDALI TEMA I Il candidato proceda preventivamente ad illustrare sotto il profilo civilistico e fiscale le caratteristiche dell operazione di cessione d azienda. Successivamente

CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

Business Plan (PIANO DI IMPRESA) DELL IMPRESA CONCESSIONE CONTRIBUTI ALLE NUOVE IMPRESE PAGE \*Arabic 1 PARTE DESCRITTIVA Parte generale a a descrizione dell impresa: - denominazione - forma giuridica

SOLUZIONI ESERCIZI DA SVOLGERE. MODULO 1 Sistema azienda, elementi, soggetti e tipologie

Vivere l azienda 1 - Modulo 1 Esercizi da svolgere Soluzioni pag. 1 di 10 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 1 Sistema azienda, elementi, soggetti e tipologie Unità 1 Il sistema azienda e i suoi soggetti

Vivere l azienda 1 - Modulo 1 Esercizi da svolgere Soluzioni pag. 1 di 10 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 1 Sistema azienda, elementi, soggetti e tipologie Unità 1 Il sistema azienda e i suoi soggetti

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (IRPEF)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (IRPEF) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL REDDITO DELLE PERSONE FISICHE (IRPEF) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI... 4 LA

Come leggere la busta paga

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

Come leggere la busta paga Indice Che cosa è pag. 3 A cosa serve pag. 4 La struttura della busta paga pag. 5 Intestazione (dati ditta dati anagrafici e contrattuali lavoratore) pag. 6 Corpo della Busta

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA. Bilancio al 31/12/2015

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al Registro

AEROPORTO VALERIO CATULLO DI VERONA VILLAFRANCA SPA LOC. CASELLE 37060 SOMMACAMPAGNA (VR) CAPITALE SOCIALE: Sottoscritto Euro 52.317.408,00 i.v. Codice Fiscale e Partita IVA n.00841510233 Iscritta al Registro

ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti)

") ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti) La società Eleganza S.p.A. opera nel settore della commercializzazione di capi d abbigliamento. Nell esercizio la Società in parola

ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti) La società Eleganza S.p.A. opera nel settore della commercializzazione di capi d abbigliamento. Nell esercizio la Società in parola

15.000/20.000/30.000. Autorizzazione sanitaria ASL. Qualifica di estetista

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Business Plan ASPETTI ECONOMICI

L IFS in Lombardia Ufficio Scolastico Regionale per la Lombardia Business Plan ASPETTI ECONOMICI LE SEQUENZE DEL BUSINES PLAN L idea imprenditoriale e la mission La fattibilità e il piano di marketing

L IFS in Lombardia Ufficio Scolastico Regionale per la Lombardia Business Plan ASPETTI ECONOMICI LE SEQUENZE DEL BUSINES PLAN L idea imprenditoriale e la mission La fattibilità e il piano di marketing

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO

PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA CAPITOLO II IL CAPITALE O PATRIMONIO") INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

INDICE ( 1 ) PARTE PRIMA CONCETTI FONDAMENTALI DELLA RAGIONERIA CAPITOLO I L AZIENDA 1.1. Analisi del concetto di azienda.... pag. 3 1.2. Azienda e ambiente....» 11 1.3. Tipologie di aziende....» 14 1.4.

II sessione - Temi - Terza prova d'esame

II sessione - Temi - Terza prova d'esame Il tema sorteggiato è il numero 2: Tema 2 Il candidato, partendo dall allegato conto economico al 31.12.2008 della società Gamma Srl costituita nel 1990, determini

II sessione - Temi - Terza prova d'esame Il tema sorteggiato è il numero 2: Tema 2 Il candidato, partendo dall allegato conto economico al 31.12.2008 della società Gamma Srl costituita nel 1990, determini

Commento al tema di Economia aziendale. Nelle imprese industriali possiamo individuare le seguenti attività:

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sulla scomposizione del reddito di esercizio nei risultati parziali generati

L inquadramento teorico

I preventivi economicofinanziari L inquadramento teorico Università di Pisa Le previsioni economiche: i ricavi di vendita Solitamente la prima variabile ad essere stimata corrisponde ai ricavi di vendita

I preventivi economicofinanziari L inquadramento teorico Università di Pisa Le previsioni economiche: i ricavi di vendita Solitamente la prima variabile ad essere stimata corrisponde ai ricavi di vendita

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma