Discounted Cash Flow Analysis (DCFA) nella pratica professionale

|

|

|

- Leona Negro

- 7 anni fa

- Visualizzazioni

Transcript

1 Seminario Roma, Discounted Cash Flow Analysis (DCFA) Discounted NELLA La metodologia PRATICA Cash del Flow DCFA PROFESSIONALE Analysis (DCFA) nella pratica professionale Ing. Fulvio Betti 1

nella pratica professionale Ing.")

2 Discounted Cash Flow Analysis (DCFA) La stima analitica per attualizzazione dei flussi di cassa (DCFA) è un metodo di calcolo del valore immobiliare basato sull analisi dei flussi di cassa, positivi e negativi, generabili dall immobile in un dato periodo 2

3 Si basa sul principio economico dell'anticipazione: Un acquirente razionale non è disposto a pagare un prezzo superiore al valore ATTUALE dei BENEFICI che il bene sarà in grado di produrre". Il valore di un bene (V) è funzione: dei benefici economici attesi (b) del tempo (t) in cui essi verranno conseguiti. Il valore di un bene è pari alla sommatoria dei flussi di cassa attesi dall investimento, attualizzati ad un tasso che tenga conto della loro distribuzione temporale 3

4 Tale principio si traduce nella seguente relazione: V F n t t t 0 (1 kn) V f in cui: F t : valore del generico flusso di cassa atteso all anno t; n : anno finale dell analisi dei flussi; k N : tasso di attualizzazione (saggio medio di rendimento netto dell investimento); V f : valore al termine del periodo di osservazione (eventuale) 4

; V f : valore al termine del periodo di osservazione (eventuale)")

5 Conseguentemente per la DCFA è necessario: definire, in funzione della vita utile del bene, un orizzonte temporale adeguato: In genere non meno di 5 anni e non più di 15 Tipicamente la durata dell investimento o del contratto di locazione definire l ammontare e la distribuzione temporale dei flussi di cassa positivi (entrate/ricavi) e negativi (uscite/costi) attesi determinare il tasso di attualizzazione per flusso di cassa, cioè il tasso medio dell investimento l analisi consente di stimare quanto posso ricavare per quel tipo di investimento e confrontarlo con le mie aspettative 5

6 SCHEMA DI PRINCIPIO Ricavi Costi Dinamica Dinamica Ricavi-Costi Attualizzazione Vf-Sp.comm (eventuale) S=VAN TIR pb 6

7 Schema di conto economico generico riferito a una proprietà immobiliare (Fonte: MOSI) 7

8 Il metodo DCFA viene utilizzato per: - Stimare il valore immobiliare di un bene in funzione della sua redditività (netta) ordinaria - Valutare la convenienza di un investimento, tanto in assoluto, quanto in confronto ad altri investimenti (analisi costi-benefici) oggettivo condizione di ordinarietà soggettivo condizioni proprie dell investitore 8

oggettivo condizione di ordinarietà soggettivo condizioni proprie dell")

9 Esempio 1: FLUSSI DI CASSA PER UN IMMOBILE A LOCARE Valutazione a posteriori, sui dati effettivi già noti 9

= 1.500.")

10 Prezzo acquisto (2009) =

11 Prezzo acquisto (2009) =

12 12

13 Esempio 2: ACQUISTO DI UN AREA PER NUOVE COSTRUZIONI RESIDENZIALI 13

14 Esempio 2: Tipo di investimento: Valorizzazione di un area edificabile Incognita: VAN = Massimo prezzo per l acquisto dell area (comprese le imposte) Flussi di cassa attivi (RICAVI): Futuri incassi dalla vendita Flussi di cassa passivi (COSTI): costi costruzione oneri urbanistici spese tecniche IMU costi di commercializzazione 14

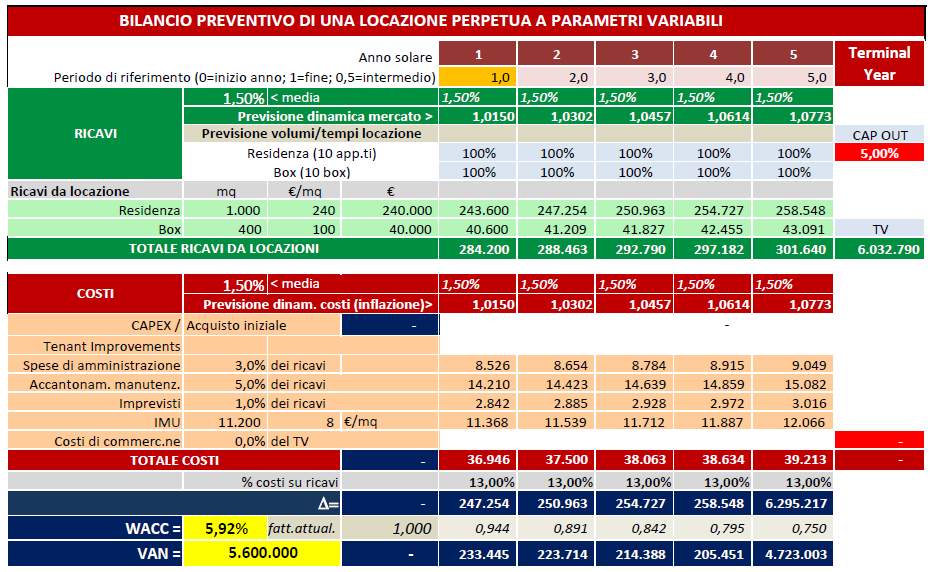

: costi costruzione oneri urbanistici spese tecniche IMU costi di")

15 15

16 16

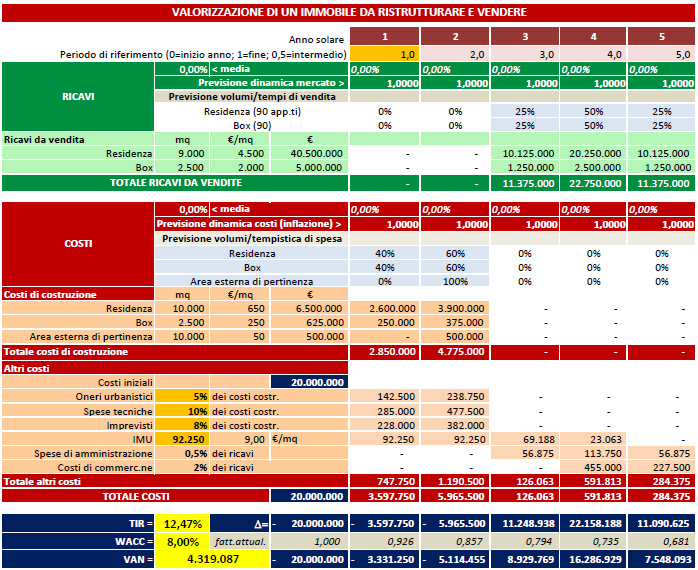

17 Esempio 3: ACQUISTO DI UN IMMOBILE DA RISTRUTTURARE E POI VENDERE 17

18 Esempio 3: Tipo di investimento: Acquisto un immobile, lo ristrutturo e alla fine lo vendo Incognita: VAN =Massimo prezzo per l acquisto dell immobile allo stato attuale Flussi di cassa attivi (RICAVI): Futuri incassi dalle vendite Flussi di cassa passivi (COSTI): costi di ristrutturazione oneri urbanistici spese tecniche IMU costi di commercializzazione 18

: costi di ristrutturazione oneri urbanistici spese tecniche IMU costi di")

19 19

20 20

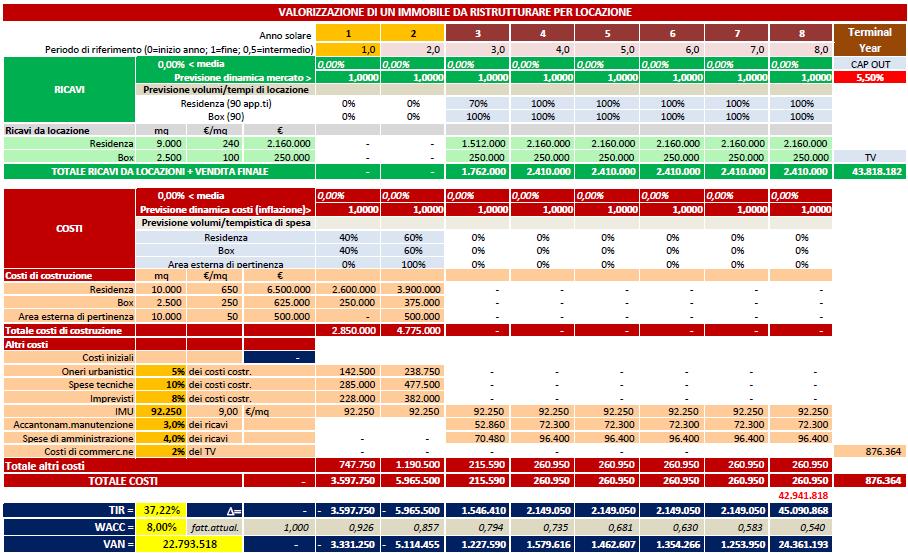

21 Esempio 4: ACQUISTO DI UN IMMOBILE DA RISTRUTTURARE E POI AFFITTARE PER UN CERTO PERIODO 21

22 Esempio 4: Tipo di investimento: Acquisto un immobile, lo ristrutturo, lo affitto e dopo un certo tempo t lo vendo Incognita: VAN = Massimo prezzo per l acquisto dell immobile allo stato attuale Flussi di cassa attivi (RICAVI): Canoni di locazione Futuri incassi dalla vendita Flussi di cassa passivi (COSTI): costi di ristrutturazione oneri urbanistici spese tecniche IMU spese di amministrazione e assicurazione accantonamenti per manutenzione straordinaria costi di commercializzazione 22

23 23

24 La DCFA come metodo di stima 24

25 25

26 Capitalizzazione diretta V R k L L R k N N Capitalizzazione dei redditi V n N t t t 0 (1 kn) R Flussi di cassa scontati (DCFA) V n t t t 0 (1 kn) F 26

27 Capitalizzazione diretta Reddito lordo: canone annuale = euro Saggio lordo di capitalizzazione = 5% Valore immobile = / 5% = euro Spese di gestione, IMU, ecc. = 13% dei canoni = euro Condizioni di totale stabilità: redditi certi, costanti nel tempo, tempo infinito, nessuna spesa o entrata eccezionale, mercato stabile Reddito al netto delle spese = = euro Redditività (netta) = / = 4,35% VAN = / 4,35% = Sommatoria Flussi / WACC =

28 28

29 = (1+4,35%)*(1+1,50%)-1 29

*(1+1,50%)-1")

30 TA = 5,92% = (1+4,35%)*(1+1,50%)-1 VAN VAN 30

31 Capitalizzazione diretta V R k L L R k N N Capitalizzazione dei redditi V R n N t t t 0 (1 kn) V f Flussi di cassa scontati (DCFA) V F n t t t 0 (1 kn) V f 31

32 32

33 La DCFA nelle analisi di convenienza: Pay-back period Tasso Interno di Rendimento 33

34 Pay-back period Tempo di ritorno dell investimento E l arco temporale oltre il quale il montante dei flussi di cassa in entrata supera il montante dei flussi di cassa in uscita 34

35 Pay-back period Tempo di ritorno dell investimento

36 Tasso Interno di Rendimento (TIR) IRR (Internal Rate of Return) E quel tasso che rende nullo il valore attualizzato (VAN) dei flussi di cassa dell investimento 36

37 37

38 Per fortuna Excel con la funzione TIR.COST (c1:cn) ci risparmia il disturbo di risolvere il sistema di equazioni oppure di procedere per successive approssimazioni 0 38

39 WACC Cap Out è con loro che dobbiamo fare i conti!!! 39

40 WACC WACC (Weighted Average Cost of Capital) Tasso di attualizzazione Tasso di rendimento medio dell investimento 40

41 Tasso di attualizzazione WACC (Weighted Average Cost of Capital) Costo medio ponderato del capitale costo che l investitore deve sostenere per raccogliere le risorse presso soci e terzi finanziatori per finanziare l investimento. media ponderata tra il costo del capitale proprio ed il costo del debito, con "pesi" rappresentati dai mezzi propri e dai debiti finanziari complessivi. E D WACC = Ke Kd (1-t) (D+E) (D+E) E = patrimonio netto (Equity) WAWAWACC D = indebitamento (Debt) Ke = costo-opportunità del capitale proprio Kd = costo dell'indebitamento t = aliquota fiscale sulle imposte sui redditi (in genere si trascura) 41

42 WACC Weighted Average Cost of Capital Risk-free Illiquidità Capitale proprio % Premio al rischio specifico Capitale di debito (al netto del beneficio fiscale?) % WACC 42

43 «Chiunque sia sufficientemente coraggioso da stimare un tasso di attualizzazione in pubblico, deve aspettarsi di essere messo in discussione» Brealey e Myers Capital Investment and Valuation

44 Costo del capitale di debito Debt 44

45 Costo del capitale di debito E il tasso (medio-ordinario) a cui viene concesso il prestito bancario o più semplicemente Kd = (1+IRS) x (1+ SPR) 1 Kd = IRS + SPR IRS = Interest Rate Swap = Tasso Euribor 6m (0-0,5%) SPR= Spread = fattore che tiene conto delle condizioni di rischio insolvenza del debitore (oggi, per imprese molto affidabili 4-5%) 45

46 Remunerazione del capitale proprio Equity > Costo opportunità del capitale proprio > Costo della rinuncia ad investimenti alternativi è proporzionale al rischio dell investimento 46

47 Costo-opportunità del capitale proprio = Tasso degli investimenti privi di rischio tipicamente BTP 5Y-10Y ma anche 30Y in dipendenza dell orizzonte temporale dell investimento + Illiquidità Impossibilità di trasformare il cespite in denaro senza subire perdite + Premio al rischio specifico RP (Risk Premium) 47

48 RISCHIO È la probabilità che un tasso-obiettivo di rendimento non potrà essere realizzato ADAIR, HUTCHISON Reporting of risk in real estate appraisal property 48

49 Relazione tra rendimento e rischio specifico per varie tipologie di investimento immobiliare da uno studio sul patrimonio di un fondo immobiliare italiano FONTE: prof. Giacomo Morri Convegno ISIVI Milano, marzo 2005 Tasso medio RendiStato nel 2005 = 3,16% 49

50 Rischio specifico In letteratura si possono trovare varie interpretazioni inerenti la valutazione del rischio specifico di un operazione immobiliare: Alterazione del saggio di capitalizzazione medio: -2% / +2% Forte-De Rossi (Principi di economia ed estimo, 1974) Orefice (Estimo civile, 1995) Lisjack (Approcci di economia ed estimo, 2006) Capital Asset Pricing Model (CAPM) Metodo additivo (Build-Up Approach) - Modello Property And Market Rating (PAM) TEGoVA - Modello RER (Real Estate Risk) Cacciamani 50

51 Capital Asset Pricing Model (CAPM) E un approccio al calcolo del rischio adottato inizialmente per investimenti IN CAMPO AZIONARIO Ke = costo del capitale proprio o nella STIMA DELLE AZIENDE Kf = rendimento dei titoli a rischio nullo (BTP) = coefficiente di rischiosità sistematica non diversificabile dell investimento oggetto di valutazione MRP = premio per il rischio aziendale (market risk premium) g = premio per il rischio specifico K e = K f + * MRP + g 51

52 Un approccio semplificato alla valutazione del rischio specifico g (Fonte: MOSI) variabile peso coeff.rischio U/T ubicazione/tipologia 1, D dimensioni 0, L stato locativo 0, F fungibilità 0, g MIN = 0 g MAX = 7,425 52

53 Calcolo del g (Fonte: MOSI) 53

54 Calcolo del g max (Fonte: MOSI) variabile peso della variabile coeff.max grado di rischio X1 U/T 1,00 3 3,00 X1 D 0,30 3 0,90 X2 L 0,50 3 1,50 X3 F 0,80 3 2,40 X4 X4 X2 Area del rischio max= (X1+X3) * (X2+X4) : 2 = (3,00+1,50) * (0,90+2,4) : 2 = 7,425% X3 54

55 Stima di g (Fonte: MOSI) variabile peso della variabile coefficiente di rischio grado di rischio U/T 1,00 2 2,00 X1 D 0,30 3 0,90 X2 L 0,50 1 0,50 X3 Esempio: X1 F 0,80 1 0,80 X4 X4 X2 X3 Area del rischio= =(2,00+0,50) * (0,90+0,80) : 2= = 2,12 % 55

56 Build-up Approach Ke = Krf + S Krp 56

57 Build-up Approach Ke = Krf + S Krp Risk free (interest rate): tasso di interesse di un attività priva di rischio di insolvenza e del rischio di variazione dei tassi nel mercato. Tipicamente è il rendimento a medio-lungo termine dei Titoli privi di rischio. Si assume di norma il rendimento dei BTP la cui durata è omogenea alla durata di sviluppo dell investimento 57

58 Build-up Approach Ke = Krf + S Krp a. Rischio di sistema variabili di tipo normativo, amministrativo, politico, ambientale Valutabile in area Euro pari a 0-1% b. Rischio finanziario (business) variabile dovuta alla illiquidità dell investimento immobiliare (tempi lunghi di immobilizzo del capitale rispetto ad altri impieghi di tipo finanziario) e al livello di indebitamento medio cui l investitore ordinario ricorre Valutabile nell ordine dell 1-5% c. Rischio specifico deriva da: - andamento generale del settore costruzioni - comparto di appartenenza dell immobile - caratteristiche specifiche dell immobile 58

59 Rischio specifico E influenzato da una miriade di condizioni, riconducibili a: localizzazione caratteristiche tipologiche e stato di conservazione costi e ricavi (qualità del cash-flow) Inoltre, nel caso di investimenti di sviluppo: aspetti legali, economici e tecnici del progetto di valorizzazione o trasformazione dell immobile 59

60

61 Build-up Approach Ke = Krf + S Krp c1. Rischio specifico per un INVESTIMENTO ORDINARIO (Es.:LOCAZIONE) Location : Dimensione della città (City size) Posizione: centro, semicentro, periferia, hinterland Qualità dei servizi di zona Accessibilità/collegamenti Stato locativo : Livello di occupancy Vacancy di riferimento del mercato Passing Rent vs ERV (canone corrisposto / canone di mercato) Scadenze contrattuali Caratteristiche intrinseche dell immobile : Stato di manutenzione Fungibilità Destinazione d uso Classe dimensionale 61

62 Build-up Approach Ke = Krf + S Krp c2. Rischio specifico per un INVESTIMENTO DI SVILUPPO (Es.:TRASFORMAZIONE) Location : Dimensione della città (City size) Posizione: centro, semicentro, periferia, hinterland Qualità dei servizi di zona Accessibilità/collegamenti Mercato : Assorbimento del mercato Rischio urbanistico Trend di zona Sviluppo in lotti o in unica soluzione Rating dello sviluppatore Area di sviluppo/miglioramento : Aumento della SLP Contesto ambientale urbano Fungibilità Efficienza energetica, 62

63 Build-up Approach A differenza che nel mercato azionario nel mercato immobiliare non è ancora stato consolidato un sistema universale di rating Le metodiche derivate dalle esperienze anglosassoni mal si applicano al mercato italiano, che è molto meno trasparente 63

64 Build-up Approach IL METODO PAM (Property And Market) proposto da TEGoVA The European Group of Valuers Association Tentativo di armonizzazione internazionale del Rating immobiliare 64

")

65 Build-up Approach IL METODO PAM (Property And Market) 65

66 RP = 2,83 66

67 RP = 5,64 67

68 Build-up Approach IL MODELLO RER (Real Estate Risk) Proposto dal prof. Claudio Cacciamani (Univ.Parma) - Rischio contesto (dimensione città, posizione, mercato della zona) - Rischio endogeno (fungibilità, dimensione, qualità) - Rischio conduttore (ciclicità, solvibilità, caratteristiche merceologiche dell attività, numerosità dei conduttori) 68

69 Build-up Approach IL MODELLO RER (Real Estate Risk) ESEMPIO 1 Immobile in Milano ad uso commerciale (3+5+7)/3 = 5,0 69

70 Build-up Approach IL MODELLO RER (Real Estate Risk) ESEMPIO 2 Immobile uso uffici in provincia di Roma (2+5+8)/3 = 5,0 70

71 Build-up Approach Confronto tra i metodi RER e PAM 71

72 WACC Weighted Average Cost of Capital Risk-free BTP 10Y 2,5% Illiquidità 1% Capitale proprio 9,14% 50% Risk premium 5,64% Capitale di debito 5,25% 50% WACC 7,20% 72

73 WACC Weighted Average Cost of Capital O, più correttamente.. Risk-free BTP 10Y 2,5% Illiquidità 1% Capitale proprio 9,34% 50% Risk premium 5,64% Capitale di debito 5,25% 50% WACC 7,30% 73

74 Cap Out 74

75 Cap Out (Going-Out) Cap Rate Saggio di uscita Espressioni equivalenti che indicano il saggio di capitalizzazione (Cap Rate) (LORDO o NETTO) attraverso il quale si stima il valore residuo (TERMINAL VALUE) di un investimento al termine del periodo di osservazione. (sempreché questo valore residuo sia disponibile all investitore!) E il saggio attuale di capitalizzazione di mercato applicato al flusso di cassa (LORDO o NETTO) dell ultimo anno di osservazione [ - un eventuale premio di valorizzazione (EXIT PREMIUM)] 75

76 Cap Out (Going-Out) Cap Rate Saggio di uscita Esempio per un periodo di 6 anni: Valore iniziale dell immobile = Reddito lordo = /anno Saggio di capitalizzazione iniziale (Cap In) lordo = / = 5,6% Caso ordinario: Aumento della vetustà: 1,5%/anno = 9% Valore equivalente all attualità = x (1-9%) = Cap Out = / = 6,0% Caso particolare (con Exit Premium) + Intervento di valorizzazione apprezzato dal mercato per di valore - Vetustà (mitigata per effetto dell intervento) 1%/anno = 6% Valore equivalente all attualità = x 0, = Cap Out = / = 5,0% 76

77 SINTESI 77

78 Caso di studio Applicazione del DCFA alla valutazione di convenienza di varie soluzioni di investimento 78

79 Edificio in Napoli via Alcide De Gasperi 3 PIANTA PIANO TIPO n.8 PIANI fuori terra mq ragguagliati 3800

80 Processo metodologico Ricognizione dei dati relativi all edificio 1. Ubicazione nel tessuto urbano 2. Prescrizioni urbanistiche 3. Consistenza immobiliare 4. Analisi delle caratteristiche edilizie 5. Stato locativo 6. Stato manutentivo Analisi della possibilità di utilizzo strumentale Analisi delle potenzialità alternative all utilizzo strumentale Analisi del mercato immobiliare di riferimento e stima dei possibili ricavi legati alle varie opzioni di trasformazione Valutazione dei costi d intervento legati alle varie opzioni di trasformazione Scelta del metodo di valorizzazione ed analisi economica Edificio in Napoli via Alcide De Gasperi 3

81 1. Ricognizione dei dati relativi all edificio Ubicazione nel tessuto urbano Posizione semicentrale di fronte al Porto, nei pressi della Stazione Marittima Prescrizioni urbanistiche Zona A. Sottozona Aa (NTA della Variante al PRG). Mantenimento delle destinazioni in essere o cambio con destinazioni compatibili (residenza e/o direzionale). Destinazione attuale: uffici pubblici (cat. B4) ed attività sanitarie (cat.b2) Consistenza immobiliare Circa mq 3800 commerciali fuori terra dislocati su 8 livelli e un piano seminterrato di circa 390 mq, disimpegnati da un unica scala e 2 impianti elevatori Caratteristiche edilizie Edificio risalente al 1939, conformato a C con struttura in c.a. Finiture ed impianti di tipo corrente Stato locativo (2007): L edificio è libero Stato manutentivo: Mediocre Edificio in Napoli via Alcide De Gasperi 3

82 Edificio in Napoli via Alcide De Gasperi 3 2. Analisi della possibilità di utilizzo strumentale Le esigenze strumentali hanno già trovato altra collocazione idonea Ciò porta ad escludere la possibilità di utilizzo strumentale, per cui l edificio potrà essere oggetto di valorizzazione solo estendendo la finalità a reddito all intera consistenza.

83 3. Analisi delle potenzialità alternative all utilizzo strumentale Tenuto conto della localizzazione centrale, del tessuto urbano circostante e dei vincoli di compatibilità urbanistica declinati nelle NTA del vigente PRG, si prendono in considerazione 4 ipotesi: 1. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo invariato; 2. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo incrementato; 3. Trasformazione in singoli uffici privati di taglio medio ( mq); 4. Trasformazione in singole unità abitative di taglio medio-grande ( mq); Edificio in Napoli via Alcide De Gasperi 3 Le ipotesi n.3 e 4 si riferiscono ad unità immobiliari di taglio medio o medio-grande in dipendenza della collocazione del vano scala e della conformazione planimetrica a C che consente al massimo di ricavare due unità per ciascun piano

84 3. Analisi delle potenzialità alternative all utilizzo istituzionale Opportunità/criticità Edificio in Napoli via Alcide De Gasperi 3 1. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo invariato; Elevata difficoltà di collocazione sul mercato per il taglio e la qualità edilizia mediocre 2. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo incrementato; Elevata difficoltà di collocazione per inserimento in tessuto urbano prevalentemente residenziale. Elevati costi di adeguamento sismico se attività di tipo strategico o rilevante 3. Trasformazione in singoli uffici privati di taglio medio; Collocazione sul mercato di media difficoltà in relazione al tessuto urbano prevalentemente residenziale ma più agevole rispetto al precedente per il minore taglio 4. Trasformazione in unità abitative di taglio medio-grande; Scarsa appetibilità da parte del mercato per l assenza di balconi e di posti auto di pertinenza

85 Edificio in Napoli via Alcide De Gasperi 3 3. Analisi delle potenzialità alternative all utilizzo istituzionale Analisi costi-ricavi presunti (2007) 1. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo invariato; Spesa di trasformazione bassa /mq Tempo: 1 anno Canone di locazione: 13 /mq.mese 2. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo incrementato; Spesa di trasformazione medio-alta /mq Tempo: 3 anni Canone di locazione: 16 /mq.mese 3. Trasformazione in singoli uffici privati di taglio medio; Spesa di trasformazione media /mq Tempo: 2 anni Canone di locazione: 15 /mq.mese 4. Trasformazione in singole unità abitative di taglio medio-grande; Spesa di trasformazione media /mq Tempo 2 anni Canone di locazione: 10 /mq.mese

86 4. Scelta del metodo di valorizzazione ed analisi economica La scelta del tipo di intervento ai fini della migliore valorizzazione deve considerare l insieme degli elementi precedentemente raccolti. COSTI RICAVI TEMPI HIGHEST AND BEST USE Edificio in Napoli via Alcide De Gasperi 3 Nella fattispecie si ritiene che la scelta debba orientarsi verso la soluzione n.3 che contempla la realizzazione di n.15 unità a destinazione uffici/studi professionali. Tale soluzione appare preferibile in quanto: - garantisce una buona redditività sotto il profilo locativo (15 /mq.mese) - presenta buone possibilità di assorbimento da parte del mercato - richiede costi di trasformazione medi ( /mq) in tempi contenuti (2 anni) - presenta una notevole flessibilità di utilizzazione (FUNGIBILITA )

87 Edificio in Napoli via Alcide De Gasperi 3 ANALISI COSTI-RICAVI DELLE VARIE IPOTESI DI VALORIZZAZIONE WACC consistenza: 3800 mq SOLUZIONE N.1 Mantenimento della destinazione ufficio pubblico/privato unico SOLUZIONE N.2 Mantenimento della destinazione uffici con miglioramento SOLUZIONE N.3 Trasformazione in singoli uffici privati di taglio medio SOLUZIONE N.4 Trasformazione in singoli appartamenti di taglio medio Ricavo % - 100% % % Costo % % - 0% - 0% - TV 7,0% VAN Ricavo % - 0% - 0% - 100% Costo % % % % - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN

88 Edificio in Napoli via Alcide De Gasperi 3 ANALISI COSTI-RICAVI DELLE VARIE IPOTESI DI VALORIZZAZIONE WACC consistenza: 3800 mq SOLUZIONE N.1 Mantenimento della destinazione ufficio pubblico/privato unico SOLUZIONE N.2 Mantenimento della destinazione uffici con miglioramento SOLUZIONE N.3 Trasformazione in singoli uffici privati di taglio medio SOLUZIONE N.4 Trasformazione in singoli appartamenti di taglio medio Ricavo % - 100% % % Costo % % - 0% - 0% - TV 8,0% VAN Ricavo % - 0% - 0% - 100% Costo % % % % - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN

89 Edificio in Napoli via Alcide De Gasperi 3 ANALISI COSTI-RICAVI DELLE VARIE IPOTESI DI VALORIZZAZIONE WACC consistenza: 3800 mq SOLUZIONE N.1 Mantenimento della destinazione ufficio pubblico/privato unico SOLUZIONE N.2 Mantenimento della destinazione uffici con miglioramento SOLUZIONE N.3 Trasformazione in singoli uffici privati di taglio medio SOLUZIONE N.4 Trasformazione in singoli appartamenti di taglio medio Ricavo % - 0% - 0% - 100% Costo % % - 0% - 0% - TV 7,0% VAN Ricavo % - 0% - 0% - 100% Costo % % % % - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN Ricavo % - 50% % % Costo % % % - 0% - TV 7,0% VAN

90 Edificio in Napoli via Alcide De Gasperi 3 E se invece decidessi di vendere?

91 3. Analisi delle potenzialità alternative all utilizzo istituzionale Analisi costi-ricavi presunti per la vendita (2007) 1. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo invariato; Spesa di trasformazione bassa /mq Tempo: 1 anno Valore di mercato a trasformazione completata: /mq 2. Mantenimento della destinazione ad uffici pubblici/privati di tipo strutturato a livello qualitativo incrementato; Spesa di trasformazione medio-alta /mq Tempo: 3 anni Valore di mercato a trasformazione completata: /mq 3. Trasformazione in singoli uffici privati di taglio medio; Spesa di trasformazione media /mq Tempo: 2 anni Valore di mercato a trasformazione completata: /mq Edificio in Napoli via Alcide De Gasperi 3 4. Trasformazione in singole unità abitative di taglio medio-grande; Spesa di trasformazione media /mq Tempo: 2 anni Valore di mercato a trasformazione completata: /mq

92 Edificio in Napoli via Alcide De Gasperi 3 ANALISI COSTI-RICAVI DELLE VARIE IPOTESI DI VALORIZZAZIONE WACC consistenza: 3800 mq SOLUZIONE N.1 Mantenimento della destinazione ufficio pubblico/privato unico SOLUZIONE N.2 Mantenimento della destinazione uffici con miglioramento SOLUZIONE N.3 Trasformazione in singoli uffici privati di taglio medio SOLUZIONE N.4 Trasformazione in singoli appartamenti di taglio medio Ricavo % - 100% % - 0% - Costo % % - 0% - 0% - TV 7,0% VAN Ricavo % - 0% - 0% - 100% Costo % % % % - TV 7,0% VAN Ricavo % - 50% % % - Costo % % % - 0% - TV 7,0% VAN Ricavo % - 50% % % - Costo % % % - 0% - TV 7,0% VAN VENDITA ANTICIPATA (SULLA CARTA)

93 Edificio in Napoli via Alcide De Gasperi 3 ANALISI COSTI-RICAVI DELLE VARIE IPOTESI DI VALORIZZAZIONE WACC consistenza: 3800 mq SOLUZIONE N.1 Mantenimento della destinazione ufficio pubblico/privato unico SOLUZIONE N.2 Mantenimento della destinazione uffici con miglioramento SOLUZIONE N.3 Trasformazione in singoli uffici privati di taglio medio SOLUZIONE N.4 Trasformazione in singoli appartamenti di taglio medio Ricavo % - 100% % - 0% - Costo % % - 0% - 0% - TV 7,0% VAN Ricavo % - 0% - 0% - 100% Costo % % % % - TV 7,0% VAN Ricavo % - 50% % % - Costo % % % - 0% - TV 7,0% VAN Ricavo % - 100% % - 0% - Costo % % % - 0% - TV 7,0% VAN VENDITA ANTICIPATA (SULLA CARTA)

94 Sconto di blocco E lo sconto che il compratore richiede al venditore nel caso in cui l acquisto riguardi cespiti di elevata consistenza oppure consistenze immobiliari costituite da più cespiti 94

95 Esempio: Vendita in blocco di 4 edifici Si ipotizzano i tempi di vendita degli edifici separati differenziandoli a seconda della loro diversa facilità di collocazione sul mercato: 95

96 Caso di studio n.2 Applicazione del DCFA alla stima del valore di scambio di beni particolari 96

97 Casa per studenti a Bologna Consistenza: 2000 mq Contratto di locazione disdettato dal conduttore Incarico: Valutazione del bene Scelta del criterio di valorizzazione 97

98 2000 mq 98

99 CONCLUSIONI PREGI : Elevata flessibilità d utilizzo Possibilità di confrontare facilmente vari scenari DIFETTI : Alta sensibilità ai parametri Mancanza di una standardizzazione sul RP Necessità di azzardare previsioni 99

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Piano economico finanziario

Economica del Progetto Corso del prof. Stefano Stanghellini Piano economico finanziario Contributo didattico: prof. Sergio Copiello Pagamento tariffe Prestazione di servizi Soggetti e risorse Pagamento

Economica del Progetto Corso del prof. Stefano Stanghellini Piano economico finanziario Contributo didattico: prof. Sergio Copiello Pagamento tariffe Prestazione di servizi Soggetti e risorse Pagamento

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Pianificazione e Controllo Fondi Immobiliari

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta Pianificazione e Controllo Fondi Immobiliari Attività di pianificazione e controllo di un fondo immobiliare L attività di Pianificazione

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Obiettivi della lezione #4

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

7. FINANZIAMENTI E BUSINESS PLAN

7. FINANZIAMENTI E BUSINESS PLAN Prof. Valter Mainetti Amministratore Delegato SORGENTE SGR S.p.A. Parma, 24-25 Marzo 2014 MP-MS 1 1 Indice Strategie di Finanziamento Il Business Plan 2 Strategie di finanziamento

7. FINANZIAMENTI E BUSINESS PLAN Prof. Valter Mainetti Amministratore Delegato SORGENTE SGR S.p.A. Parma, 24-25 Marzo 2014 MP-MS 1 1 Indice Strategie di Finanziamento Il Business Plan 2 Strategie di finanziamento

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

I criteri di giudizio della convenienza dei progetti

Corso di laurea specialistica in architettura Indirizzo architettura per la città Laboratorio integrato ClaMARCH 3 - Cattedra B Valutazione economica del progetto I criteri di giudizio della convenienza

Corso di laurea specialistica in architettura Indirizzo architettura per la città Laboratorio integrato ClaMARCH 3 - Cattedra B Valutazione economica del progetto I criteri di giudizio della convenienza

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Il rischio degli investimenti immobiliari: il modello RER. Prof. Claudio Cacciamani

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

Misure finanziarie del rendimento: il Van

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Venezia, 6 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com Corso di Estimo Laurea Magistrale Architettura per il Nuovo e l Antico Dipartimento

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova

Caso 0 Copyright 2004 The Companies srl Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova Indice Conferimento dell incarico e quesito di

Caso 0 Copyright 2004 The Companies srl Stima di un vecchio fabbricato da ristrutturare, a uso residenziale, ubicato in zona storica nella città di Mantova Indice Conferimento dell incarico e quesito di

L analisi degli investimenti

Corso di Laurea in Produzione dell Edilizia Corso di Economia e Gestione delle Imprese 9^ lezione L analisi degli investimenti 3 maggio 2005 Prof. Federico Della Puppa - A.A. 2004-2005 Dalla teoria alla

Corso di Laurea in Produzione dell Edilizia Corso di Economia e Gestione delle Imprese 9^ lezione L analisi degli investimenti 3 maggio 2005 Prof. Federico Della Puppa - A.A. 2004-2005 Dalla teoria alla

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Indice della lezione. La finanza aziendale UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

IL BILANCIO DI ESERCIZIO

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

IL BILANCIO DI ESERCIZIO CHE COS E UN BILANCIO Il bilancio è un insieme di documenti che illustrano la situazione economica, finanziaria e patrimoniale dell impresa a tutti i soggetti interessati. CHI

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

Bilancio di esercizio

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

Barbara Scozzi bscozzi@poliba.it Contabilità direzionale Strumenti tecnico-contabili di supporto a rilevazione, organizzazione e interpretazione delle informazioni economico-finanziarie Budget Contabilità

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

LA VALUTAZIONE ECONOMICO - FINANZIARIA. prof. Franco PRIZZON POLITECNICO DI TORINO - DISET

LA VALUTAZIONE ECONOMICO FINANZIARIA prof. Franco PRIZZON POLITECNICO DI TORINO DISET 16 ottobre 2008 SdF e progettazione 1. SDF ANTECEDENTE AL PROGETTO PRELIMINARE 2. SDF E DOCUMENTO PRELIMINARE DI AVVIO

LA VALUTAZIONE ECONOMICO FINANZIARIA prof. Franco PRIZZON POLITECNICO DI TORINO DISET 16 ottobre 2008 SdF e progettazione 1. SDF ANTECEDENTE AL PROGETTO PRELIMINARE 2. SDF E DOCUMENTO PRELIMINARE DI AVVIO

Premessa. Esercitazione. Calcolo del reddito nel Conto del reddito. Calcolo del reddito nel Conto del capitale e nel Conto del reddito

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Sul calcolo del reddito di fine periodo: riflessioni di base 1 INDICE: Premessa Esercitazione Calcolo del reddito nel Conto del capitale Calcolo del reddito nel Conto del reddito Calcolo del reddito nel

Corso di estimo e di valutazione immobiliare

Corso di estimo e di valutazione immobiliare PREMESSA L ipotesi di corso nasce dall esigenza di fornire una proposta formativa agli ingegneri che esercitano la loro professione nell ambito delle valutazioni

Corso di estimo e di valutazione immobiliare PREMESSA L ipotesi di corso nasce dall esigenza di fornire una proposta formativa agli ingegneri che esercitano la loro professione nell ambito delle valutazioni

Valutazione della convenienza economica di un progetto di costruzione di villette bifamiliari in zona turistica nei lidi ferraresi.

Caso 20 Copyright 2005 The Companies srl Valutazione della convenienza economica di un progetto di costruzione di villette bifamiliari in zona turistica nei lidi ferraresi. Indice 1 Quesito di stima...

Caso 20 Copyright 2005 The Companies srl Valutazione della convenienza economica di un progetto di costruzione di villette bifamiliari in zona turistica nei lidi ferraresi. Indice 1 Quesito di stima...

Dalla stima dei valori di ricavo al tasso di rendimento interno

Dalla stima dei valori di ricavo al tasso di rendimento interno 10.XII.2009 Lo scopo e i temi della lezione Lo scopo della lezione consiste nella presentazione della metodologia operativa per passare dalla

Dalla stima dei valori di ricavo al tasso di rendimento interno 10.XII.2009 Lo scopo e i temi della lezione Lo scopo della lezione consiste nella presentazione della metodologia operativa per passare dalla

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

STIMA DEI FABBRICATI

STIMA DEI FABBRICATI CRITERI DI STIMA COSTO DI COSTRUZIONE STIMA PER COMPARAZIONE CON I PREZZI DI MERCATO STIMA PER CAPITALIZZAZIONE VALORE DI TRASFORMAZIONE Stima fabbricati 1 PROCEDIMENTO ANALITICO:

STIMA DEI FABBRICATI CRITERI DI STIMA COSTO DI COSTRUZIONE STIMA PER COMPARAZIONE CON I PREZZI DI MERCATO STIMA PER CAPITALIZZAZIONE VALORE DI TRASFORMAZIONE Stima fabbricati 1 PROCEDIMENTO ANALITICO:

Con riferimento ai ricavi prodotti dalla gestione del complesso natatorio, si sono ipotizzate le seguenti voci:

Relazione al piano economico e finanziario PISCINA di MACERATA Il piano economico e finanziario (di seguito PEF) è rappresentato dal prospetto dei flussi di cassa di massima generati dall investimento

Relazione al piano economico e finanziario PISCINA di MACERATA Il piano economico e finanziario (di seguito PEF) è rappresentato dal prospetto dei flussi di cassa di massima generati dall investimento

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

I veicoli di investimento: le società immobiliari e i fondi immobiliari

I veicoli di investimento: le società immobiliari e i fondi immobiliari Prof. Claudio Cacciamani claudio.cacciamani@unipr.it 1. I fondi immobiliari ad apporto privato Di recente si è assistito a una progressiva

I veicoli di investimento: le società immobiliari e i fondi immobiliari Prof. Claudio Cacciamani claudio.cacciamani@unipr.it 1. I fondi immobiliari ad apporto privato Di recente si è assistito a una progressiva

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Sistemi di Controllo di Gestione

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

Sistemi di Controllo di Gestione Decisioni di lungo termine: la scelta degli investimenti 1 Che cosa è un investimento Un investimento è un impegno di risorse monetarie di lungo periodo a fronte del quale

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

ANALISI ANDAMENTO ECONOMICO

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

ANALISI ANDAMENTO ECONOMICO per passare all analisi del fabbisogno e della copertura finanziaria occorre terminare l analisi economica. i ricavi sono stati previsti nel dossier mercato alcuni costi sono

La valorizzazione del patrimonio immobiliare pubblico attraverso le energie rinnovabili

La valorizzazione del patrimonio immobiliare pubblico attraverso le energie rinnovabili Forum PA Roma, 13 maggio 2009 Claudio Giannotti Direttore del Laboratorio di Finanza Immobiliare Docente Master MEGIM

La valorizzazione del patrimonio immobiliare pubblico attraverso le energie rinnovabili Forum PA Roma, 13 maggio 2009 Claudio Giannotti Direttore del Laboratorio di Finanza Immobiliare Docente Master MEGIM

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

Premiati gli iscritti

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i E D e i G e o m e t r i L a u r e a t i D e

iltriangolo R i v i s t a T r i m e s t r a l e D i n f o r m a z i o n e T e c n i c o P r o f e s s i o n a l e D e l C o l l e g i o D e i G e o m e t r i E D e i G e o m e t r i L a u r e a t i D e

MARGHINE LA FRONTIERA VERDE

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE 3.1 A1) PONTASSIEVE COMPLESSO PER UFFICI E ANNESSI 3.1.1 LOCALIZZAZIONE DEL BENE Il bene in oggetto si trova nel Comune di Pontassieve,

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE 3.1 A1) PONTASSIEVE COMPLESSO PER UFFICI E ANNESSI 3.1.1 LOCALIZZAZIONE DEL BENE Il bene in oggetto si trova nel Comune di Pontassieve,

Fattori economici. 1 Costi di manutenzione. Costi di Manutenzione

Fattori economici 1 Costi di manutenzione Totale Life Cycle Cost (costo globale) 611 Manutenzione 296 Gestione operativa (costi di esercizio) 215 Costruzione 100 0 100 200 300 400 500 600 700 Costi di

Fattori economici 1 Costi di manutenzione Totale Life Cycle Cost (costo globale) 611 Manutenzione 296 Gestione operativa (costi di esercizio) 215 Costruzione 100 0 100 200 300 400 500 600 700 Costi di

La valutazione degli investimenti immobiliari: l analisi costi-ricavi

La valutazione degli investimenti immobiliari: l analisi costi-ricavi Le fasi 1. Valutazione dei costi e dei ricavi dell investimento 2. Costruzione del Cash Flow 3. Assunzione del tasso di sconto 4. Elaborazione

La valutazione degli investimenti immobiliari: l analisi costi-ricavi Le fasi 1. Valutazione dei costi e dei ricavi dell investimento 2. Costruzione del Cash Flow 3. Assunzione del tasso di sconto 4. Elaborazione

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

1 COMUNE DI SAN GIORGIO DI PIANO Provincia di Bologna Area Programmazione e Gestione del Territorio ALLEGATO 1 DETERMINAZIONE VALORI DI RIFERIMENTO DELLE AREE INSERITE NEL P.R.G., NEL P.S.C. E NEL R.U.E.

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

LA RESIDENZIALITA PER GLI ANZIANI: POSSIBILE CONIUGARE SOCIALE E BUSINESS? FONDO DI PREVIDENZA «MARIO NEGRI»

LA RESIDENZIALITA PER GLI ANZIANI: POSSIBILE CONIUGARE SOCIALE E BUSINESS? AGENDA 1 Il mercato degli investimenti in Italia 2 Il mercato immobiliare delle R.S.A. 3 Caratteristiche dell investimento immobiliare

LA RESIDENZIALITA PER GLI ANZIANI: POSSIBILE CONIUGARE SOCIALE E BUSINESS? AGENDA 1 Il mercato degli investimenti in Italia 2 Il mercato immobiliare delle R.S.A. 3 Caratteristiche dell investimento immobiliare

Analisi degli investimenti

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

ATTENZIONE: Queste schede sono quelle utilizzate nelle lezioni e NON costituiscono il solo materiale da utilizzare per la preparazione dell esame per la quale si deve fare riferimento al programma e alla

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013. DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

ALLEGATO 4 - Pag. 1 di 13 ALLEGATO 4 FONDO DI GARANZIA REGIONALE PO FESR BASILICATA 2007 2013 DGR Basilicata n. 2124 del 15.12.2009 e DGR Basilicata n. del.07.2011 RICHIESTA DI AMMISSIONE ALLA CONTROGARANZIA

La dimensione economico finanziaria del business plan. Davide Moro

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

La dimensione economico finanziaria del business plan Davide Moro I prospetti economico finanziari Da cosa è costituito un prospetto economicofinanziario Un preventivo economico-finanziario completo richiede

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Prof. Pasquale Lucio Scandizzo. Università di Roma Tor Vergata

Analisi e valutazione economico - finanziaria degli investimenti con particolare riguardo a quelli realizzati nell ambito del Docup ob. 2 2000/06 - relativi alle aree "ex Ilva-Cogne" di Aosta e autoportuale

Analisi e valutazione economico - finanziaria degli investimenti con particolare riguardo a quelli realizzati nell ambito del Docup ob. 2 2000/06 - relativi alle aree "ex Ilva-Cogne" di Aosta e autoportuale

PIANO BUSINESS COMPLESSO COLONICO SITO IN POTENZA PICENA (MC) VIA S.GIRIO

VIA S.GIRIO") PIANO BUSINESS COMPLESSO COLONICO SITO IN POTENZA PICENA (MC) VIA S.GIRIO La presente ha lo scopo di illustrare nel dettaglio un Piano Business, quindi una previsione economica, relativa ad un possibile

PIANO BUSINESS COMPLESSO COLONICO SITO IN POTENZA PICENA (MC) VIA S.GIRIO La presente ha lo scopo di illustrare nel dettaglio un Piano Business, quindi una previsione economica, relativa ad un possibile

Valutazione economica del progetto Corso del prof. Stefano Stanghellini. Valore di Trasformazione

Valutazione economica del progetto Corso del prof. Stefano Stanghellini Valore di Trasformazione Valore di trasformazione La stima del valore di trasformazione si configura come una procedura atta a prevedere

Valutazione economica del progetto Corso del prof. Stefano Stanghellini Valore di Trasformazione Valore di trasformazione La stima del valore di trasformazione si configura come una procedura atta a prevedere

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO IL sottoscritto Architetto Fabio Alderotti, nato ad EMPOLI, il 26/03/1060 con studio ad EMPOLI

VALORE UNITARO PROPOSTO PER LA MONETIZZAZIONE DEL PARCHEGGIO PUBBLICO E STIMA DEL VALORE DEL VERDE PUBBLICO IL sottoscritto Architetto Fabio Alderotti, nato ad EMPOLI, il 26/03/1060 con studio ad EMPOLI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad