Corso di Politiche Economiche Europee Prof. Gianfranco Viesti

|

|

|

- Linda Chiesa

- 8 anni fa

- Visualizzazioni

Transcript

1 Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 14 La crisi internazionale e la crisi dell euro

2 Parte Prima: La crisi economica internazionale

3 Negli Stati Uniti nel corso del primo decennio del nuovo secolo, l economia è caratterizzata da notevoli squilibri sul fronte internazionale, con un grande e persistente deficit corrente, finanziato da prestiti internazionali provenienti soprattutto dall Asia

4 Sul fronte interno, con livelli di risparmio sempre minori, elevati consumi e crescente indebitamento delle famiglie, in un quadro di sensibile e crescente disuguaglianza fra gli individui: l 1% delle famiglie diventa dempre più ricco grazie agli investimenti finanziari e alla crescita dei patrimoni

5 Liberalizzazione finanziaria In molti paesi, specie anglosassoni a partire dagli Stati Uniti, vengono ridotte (o eliminate) nell ultimo ventennio le regolamentazioni sulla finanza. Fiducia nell autoregolamentazione dei mercati Si sviluppa un enorme mercato di titoli derivati e di titoli assicurativi a più alto rischio, con uno sviluppo senza precedenti del settore finanziario

6 Questa situazione di grande instabilità provoca, a partire dal 2008, una gravissima crisi economica internazionale, che dagli USA si propaga al resto del mondo.

7 La crisi dei mutui subprime 2007: Crisi dei mutui subprime (di bassa qualità, alto rischio) nel mercato immobiliare statunitense che si ripercuote su mercati finanziari,monetari e borsistici internazionali. Perché i mutui sono incorporati in titoli derivati E perché la finanza mondiale è interconnessa

8 2008: Le prospettive dell economia mondiale iniziano a deteriorarsi a causa della crisi dei mutui subprime negli Stati Uniti e del rincaro dei prezzi delle materie prime. L attività economica negli USA rallenta sensibilmente.

9 La crisi della finanza Forte caduta di valore di titoli tossici, basati sui mutui americani, o su loro derivati Fallimento di Lehman Brothers Le banche americane ed europee accusano forti perdite e riduzioni di patrimonio

10 La crisi nell economia reale 2009 La crisi si estende all economia reale, influenzando le scelte di consumo, produzione e investimento In tutte le principali economie avanzate gli indicatori congiunturali sono negativi L economia mondiale va in recessione

11 Forte caduta della fiducia reciproca fra le banche americane ed europee: Si evita di prestare fondi a banche di cui si teme che possano nascondere rilevanti perdite Si blocca il mercato interbancario (prestiti fra banche a breve termine) e quindi aumentano le difficoltà e i rischi per il finanziamento nonostante il costo della raccolta (tassi di interesse) sia basso Gravi problemi di liquidità

sia basso Gravi")

12 Reazione delle politiche I governi adottano politiche fiscali espansive Governi e Banche Centrali intensificano le azioni volte a mantenere elevata l offerta di liquidità, rafforzare le condizioni patrimoniali dei sistemi bancari, stimolare la ripresa dell attività creditizia e della domanda aggregata

13 Reazione delle politiche Molti governi (USA, Regno Unito, Irlanda, Spagna, Belgio) intervengono con fondi pubblici per salvare le proprie banche Perché sono too big to fail, troppo grandi per fallire senza provocare rischi per l intero sistema economico, per l esperienza negativa di Lehman

14 Dopo il dissesto di Lehman Brothers (settembre del 2008), i governi dei paesi industriali hanno varato una serie di misure a sostegno di banche e di altre istituzioni finanziarie: iniezioni di capitale, garanzie sulle emissioni obbligazionarie, acquisti e garanzie su attività patrimoniali.

15 In particolare, sul finire del 2008: I Ministri delle Finanze e i Governatori delle Banche Centrali dei paesi del G7 si impegnano formalmente a sostenere le istituzioni finanziarie la cui eventuale insolvenza possa avere ripercussioni sistemiche e ad adottare tutte le misure necessarie per riattivare i mercati monetari e creditizi.

16 I paesi dell euro, d intesa con la Commissione Europea e la BCE approvano un piano d azione concertato. Il piano prevede che i singoli governi nazionali prendano misure coordinate per facilitare la provvista di fondi delle banche e per ricapitalizzarle (sottoscrizione da parte pubblica di azioni privilegiate e altri strumenti).

17 Nel 2009, con l aggravarsi dei timori di crisi d insolvenza si aggravano le preoccupazioni di un possibile collasso dei sistemi finanziari; gli indici azionari mondiali sono in pesante perdita.

18 I governi e le Banche Centrali agiscono in modo coordinato a livello internazionale, assicurando la continuità dei flussi di finanziamento alle istituzioni finanziarie e all economia, ampliando le garanzie sui depositi bancari e rafforzando in molti paesi la posizione patrimoniale delle banche in difficoltà.

19 Le Banche Centrali (Stati Uniti, Giappone, Regno Unito) attuano operazioni monetarie non convenzionali allo scopo di aumentare l offerta di moneta, influenzare i tassi d interesse a lungo termine e garantire il funzionamento dei mercati del credito.

20 I paesi membri del G20 decidono di espandere e istituzionalizzare il Financial Stability Forum (FSF), rinominato Financial Stability Board (FSB). La partecipazione al Board è allargata a tutti i paesi del G20, alla Spagna e alla Commissione europea. I Capi di Stato e di governo del G20 si impegnano a proseguire le iniziative di riforma della regolamentazione finanziaria internazionale.

21 Nel complesso, gli interventi hanno successo. Evitano il fallimento di banche caratterizzate da posizioni di liquidità precarie e da difficoltà di accesso ai finanziamenti esterni. Successivamente le condizioni dei mercati migliorano; i timori di insolvenza di intermediari si ridimensionano, comprimendo i premi per il rischio sulle passività bancarie e consentendo agli intermediari di tornare a finanziarsi sul mercato dei capitali. Tuttavia, le regolamentazioni internazionali (e americane) sono ancora molto insufficienti, e si teme che non sia ancora del tutto evitato il rischio del ripetersi di altre crisi finanziarie.

22 In Europa, tutti i paesi affrontano una profonda recessione nel corso del Ma anche grazie agli interventi di politica fiscale (assai minori in Italia) a partire dal 2010 la situazione economica inizia a migliorare.

23 In questo periodo, tuttavia, l euro protegge almeno in parte gli stati dell Eurozona, attraverso gli interventi della BCE. La crisi è più violenta in diversi paesi europei non-euro: Estonia, Lettonia, Ungheria, Bulgaria, Romania, oltre all Islanda (che arriva quasi al fallimento per il crollo del sistema bancario).

24 La prima recessione inizia nel II trimestre del 2008 e termina alla fine del II trimestre La zona euro registra tassi di crescita positivi dal post-crisi in avanti. Ma con forti differenze tra i paesi Membri: la Germania ha una ripresa molto più forte rispetto ai paesi della periferia. I governi sono però pesantemente intervenuti nel salvataggio del settore bancario e nel sostegno dell economia, con deficit pubblici ben al di là del limite del 3%.

25 Nel 2010 la media del deficit nell area dell euro tocca il 6%, con punte del 31% in Irlanda (enorme salvataggio bancario) e oltre il 9% in Spagna, Portogallo e Grecia Il debito si impenna in molti paesi Dal 2010 in tutta l area euro si torna ad una forte austerità fiscale

26

27

28 Parte Seconda Dalla crisi internazionale alla crisi dell euro

29 Quando la congiuntura sembra migliorare, e la grande crisi essere ormai alle spalle, scoppia in Europa una seconda grande crisi. Essa non è più internazionale, ma fortemente concentrata nell area euro. È intimamente legata alle scelte di politica economica che abbiamo visto nelle precedenti lezioni, sommate agli effetti della crisi internazionale.

30 La crisi di agosto 2011 Tra luglio e agosto 2011 aumentano le turbolenze in Europa in particolare su tre fronti: 1) mercato di Borsa: crolli continui degli indici 2) mercato dei titoli di Stato: forti spostamenti di fondi a danno dei paesi deboli e a favore della Germania (e degli USA) 3) mercato interbancario: recrudescenza della crisi di liquidità

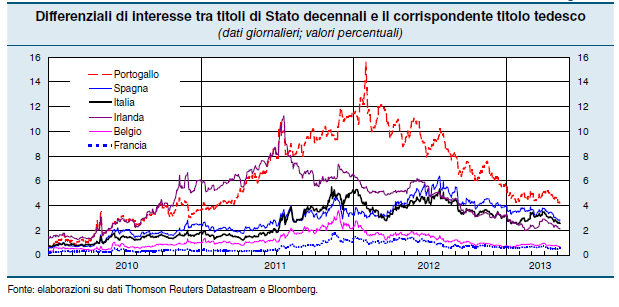

31 La crisi si manifesta sotto forma di ripetuti, successivi ampliamenti dello spread (differenza nei tassi di interesse) dei titoli spagnoli e italiani rispetto al tasso sui titoli di stato (bund) tedeschi a lungo termine, che si aggiungono all aumento dello spread di Grecia, Portogallo, Irlanda. Timori di rottura dell euro

32 Tassi d interesse sui titoli di Stato (scadenza decennale)

33 La crisi internazionale è divenuta crisi dell euro. Vediamo che cosa accade e perché.

34 Perché la crisi finanziaria e la recessione internazionale diventano crisi della finanza pubblica in Europa e mettono a rischio lo stesso euro? I motivi sono da ricercare, oltre che nell eccezionalità della crisi economica, nelle specifiche debolezze dell Eurozona.

35 I Trattati di Maastricht, Amsterdam e Lisbona non prevedono il rafforzamento del bilancio federale, al contrario sono basati su una difesa delle prerogative nazionali in materia di politica fiscale. Ci si era convinti che l integrazione economica avrebbe progressivamente ridotto l entità e la frequenza degli shock asimmetrici.

36 La maggior preoccupazione era individuare vincoli alle politiche di bilancio dei paesi dell Unione Monetaria (UM) in modo da evitare squilibri di finanza pubblica non fronteggiabili dalla BCE cui è fatto esplicito divieto di finanziare i debiti sovrani (clausola no bail-out). Quindi, per 20 anni la politica di bilancio è stata sinonimo di disciplina fiscale e regole atte ad imporla ai governi nazionali.

37 Con la crisi finanziaria del 2008, lo stimolo fiscale torna a essere visto come l unico strumento possibile per cercare di assorbire l enorme shock negativo di domanda aggregata, provocato da: Crollo della ricchezza finanziaria privata Crollo della fiducia delle imprese Rischio di credit crunch (cioè forte contrazione del credito all economia) innescato dall illiquidità delle banche e dalla loro necessità di risanare i propri bilanci dopo che il valore di alcune attività finanziarie era precipitato

38 La crisi internazionale porta alla luce le fragilità e gli squilibri esistenti all interno della zona euro. Si tratta, di un duplice squilibrio: da un lato nella competitività, nella crescita e quindi nella bilancia commerciale dall altro di squilibri di bilancio pubblico, che hanno origini diverse nei paesi dell eurozona

39 1. Squilibri della Bilancia Commerciale All interno dell Eurozona c è una netta divisione tra Paesi stabilmente in deficit di bilancia commerciale e paesi in surplus. Il conto delle partite correnti dei principali paesi dell area euro mostra chiaramente che, tra il 1998 e il 2008, quelle di Germania, Olanda e Austria sono stabilmente in surplus, mentre quelle dei paesi periferici (Portogallo, Irlanda, Grecia e Spagna) e dell Italia registrano sistematicamente dei disavanzi.

40 Questo accade anche a diversi paesi europei noneuro, nonostante il loro tasso di cambio flessibile in parte li protegga.

41 Nel decennio ci sono state divergenze nelle performances dei paesi dell euro. In alcuni (Germania) è cresciuta più la produttività, i costi di produzione sono rimasti stabili e l inflazione è stata minore, e quindi sono aumentate le esportazioni vi è stata una maggiore crescita economica

42 Saldo delle Partite Correnti (%PIL)

43 Perche la Germania (considerata il malato d Europa a inizio secolo) ha aumentato tanto la sua competitività rispetto ai paesi della periferia dell euro? Più fattori: Una notevole moderazione salariale, grazie sia alle relazioni industriali basate sulla contrattazione decentrata, sia ai cambiamenti sul mercato del lavoro introdotti dai governi Schroeder ad inizio anni 2000 (Riforme Hartz)

44 Il salario medio netto reale in Germania nel 2007 è del 4% inferiore rispetto al 1999, nonostante i forti aumenti di produttività Le riforme del mercato del lavoro, e soprattutto l introduzione dei mini-jobs, aumentano il tasso di occupazione, ma accrescono le disuguaglianze nella società, con un fenomeno di working poors Molti economisti accusano la Germania di avere adottato una politica di beggar-my-neighbours, attraverso una fortissima e artificiale compressione salariale.

45 Costi Unitari del Lavoro (1998 = 100)

46 Attenzione: i costi del lavoro nei paesi della periferia crescono non per un boom dei salari, ma per una maggiore inflazione. Infatti la quota dei salari sul reddito totale in quei paesi non aumenta, anzi diminuisce.

47 L assenza prolungata di riallineamenti nel cambio, che con la rivalutazione del marco avrebbero tolto competitività di prezzo all export tedesco (come invece avveniva negli anni 90) La grande forza tecnologica e innovativa dell industria tedesca La sua riorganizzazione internazionale in Polonia, Ungheria, R. Ceca e Slovacchia, con produzioni a basso costo in paesi a bassi salari, bassa tassazione e senza l euro

48

49 Un deficit delle partite correnti indica mancanza di competitività unita all eccessiva dinamica dei consumi interni. A partire dal 1998, cioè dalla fissazione irrevocabile dei tassi di cambio tra le valute dei paesi aderenti all Euro, c è stata una crescita dei costi di produzione nei paesi periferici e in Italia, mentre gli stessi costi sono rimasti sostanzialmente invariati in Germania, dove è anche molto aumentata la produttività.

50 Inoltre, i tassi d inflazione nei paesi UME, sebbene si siano ridotti con l introduzione dell Euro, mostrano comunque differenze fra Stati membri, più alti nei paesi periferici.

51 Tassi d inflazione nei paesi UME ( )

52 Ma questo comporta almeno due conseguenze: 1. Nei paesi periferici crescevano gli incentivi a indebitarsi, poiché, dato il tasso d interesse nominale fissato dalla BCE, il tasso d interesse reale è minore nei paesi con tasso d inflazione più alto. 2. Nei paesi periferici le importazioni crescono mentre le esportazioni diminuiscono, poiché la maggior crescita dei costi e dei prezzi porta ad un apprezzamento del cambio reale che favorisce le prime (import) e scoraggia le seconde (export).

53 A questo deficit commerciale si fa fronte attraverso un surplus dei movimenti di capitale (la BP è sempre in pareggio!), sotto forma di prestiti. Sono banche dei paesi dell Europa centro settentrionale, in particolare tedesche e francesi, a prestare ingenti risorse ai paesi della periferia, sia ai privati, sia ai Governi, acquistando titoli pubblici.

54 Fra il 2002 e il 2008 i prestiti tedeschi ai paesi periferici (Grecia, Spagna, Portogallo, Irlanda, Italia), passano da 225 a 577 miliardi di euro

55 Sia i debitori, sia i creditori, accettano il rischio di questi prestiti, perché entrambi sono convinti che, i paesi che si indebitano saranno in grado di pagare regolarmente gli interessi (bassi, perché i tassi sono bassi) e di restituire il capitale.

56 Tuttavia, l afflusso notevole di prestiti non determina un miglioramento del saldo della bilancia commerciale. Essi vengono utilizzati principalmente dal settore pubblico e dal settore immobiliare e non aumentano la competitività, diminuendo l import o aumentando l export.

57 I flussi annuali così si ripetono e si sommano, e si determina l emergere di un rilevante debito con l estero, privato e pubblico.

58 Vi è stato uno shock asimmetrico: Un aumento strutturale di competitività dell economia tedesca (e dei paesi ad essa legati), rispetto a quella dei paesi periferici.

59 Come si riassorbe? Germania dovrebbe rivalutare: ma è impossibile con l euro. Germania dovrebbe aumentare i salari e quindi i prezzi, e perdere gradatamente competitività: ma non lo fa perché teme l instabilità e l inflazione. Germania dovrebbe fare una politica fiscale espansiva per accrescere il proprio import, ma non vuole farla, anche per i vincoli del Patto di Stabilità.

60 E allora? Come è possibile assorbire altrimenti questo shock? La mobilità del lavoro è irrilevante Far diminuire prezzi e salari è difficilissimo e molto costoso sul piano sociale Occorrerebbe un forte aumento di produttività. Ma non è certo facile ottenerlo

61 Si crea una diversa visione del problema che sarà molto rilevante in seguito In Germania si pensa: noi siamo bravi e virtuosi, tocca agli altri organizzarsi di conseguenza.

62 Ma è altrettanto vero che: Germania esporta tanto perché c è l euro che le garantisce competitività! con il marco avrebbe avuto forte rivalutazione. Germania guadagna anche finanziando con le proprie banche i paesi in deficit.

63 2. Squilibri di bilancio pubblico In paesi come Spagna e Irlanda è il settore privato a contribuire alla creazione di ampi deficit pubblici In questi paesi l instabilità finanziaria è stata il risultato di comportamenti viziosi delle banche e della finanza.

64 Una volta che il settore bancario è entrato in sofferenza, anche a seguito della crisi internazionale, il debito privato si è rivelato insostenibile, e il settore pubblico è dovuto intervenire. Questo ha portato a enormi deficit pubblici. Es. Irlanda: nel 2007 il debito pubblico era pari al 25% PIL, nel 2010 ha raggiunto il 105% per effetto di una serie d interventi straordinari del Governo per salvare il settore bancario.

65 Sia in Grecia che in Portogallo è stato invece il settore pubblico a generare direttamente squilibri considerevoli, con ampi deficit pubblici che contribuiscono a far crescere rapidamente il debito estero. Es. Grecia: l instabilità finanziaria è derivata dalla presenza di debito e deficit pubblici elevati, occultati grazie a comportamenti fraudolenti non monitorati dalle autorità sovranazionali competenti. Il maggior punto di debolezza per l Italia è costituito dall alto debito (e quindi dalla necessità di finanziarlo), più che dal deficit.

66 Durante la crisi i governi centrali dei paesi membri dell UE sono intervenuti per sostenere l economia e salvare le banche. Ma questo comportamento si è rivelato impossibile da continuare con l aggravarsi della situazione dei conti pubblici. Infatti, le finanze pubbliche sono state messe in difficoltà e i tassi d interesse sui titoli di Stato di questi paesi sono aumentati.

67 All aumento degli interessi aumenta l onere del servizio sul debito stesso, rendendo più difficile garantire la sostenibilità della finanza pubblica nel lungo periodo. Circolo vizioso: I tassi crescono La condizione finanziaria pubblica diventa meno sostenibile Aumenta il premio per il rischio (sovrano) richiesto dal mercato I tassi aumentano nuovamente e si riparte

68 Dalla crisi finanziaria internazionale a quella dei titoli pubblici europei Lo scoppio della bolla immobiliare e l inizio della crisi dei subprime hanno innescato una serie di reazioni. Nella situazione di modesta regolamentazione del settore finanziario, di perfetta mobilità e di grandissima velocità e volatilità i movimenti di capitale hanno reso insostenibili gli squilibri (commerciali e di bilancio pubblico) già esistenti all interno della zona euro.

69 L introduzione dell euro ha portato inizialmente alla convergenza dei tassi d interesse sui titoli di stato a lungo termine dei paesi membri. Con lo scoppio della crisi finanziaria, questo periodo di grazia ha avuto termine. In pochi mesi i tassi sui titoli di stato del debito pubblico dei diversi paesi UME tornano essere caratterizzati da una sostanziale e crescente divergenza (aumento dello spread ).

70 Tutto comincia in Grecia. Si è scoperto, dopo le elezioni vinte dal PASOK (socialisti), che il deficit pubblico era molto più alto di quanto si pensasse, in presenza di un alto debito. Al tempo stesso la crisi economica ha ridotto fortemente il PIL e quindi il gettito fiscale, facendo crescere il rapporto deficit/pil e il rapporto debito/pil

71 La situazione comincia ad avvitarsi Per ridurre il deficit pubblico sono necessari aumenti delle tasse e riduzioni di spesa Ma queste misure deprimono sempre più l attività economica e rendono più difficile raggiungere gli obiettivi di finanza pubblica (in % del PIL). Gravi ripercussioni sociali La modesta posizione competitiva (e il cambio) non consentono di aumentare l export

72 Si comincia a pensare che la Grecia non ce la farà a finanziare il debito in scadenza e a restituire il debito totale. Aumenta molto il rischio paese. Quindi si chiedono tassi di interesse sempre più alti sui titoli pubblici greci. Per la prima volta dall introduzione dell euro i tassi di interesse in un paese cominciano a divergere rispetto agli altri. Molti operatori speculano contro la Grecia e aggravano la situazione.

73 Con tassi alti i prestatori guadagnano molto. Ma lo straordinario aumento dei tassi di interesse rende sempre più difficile raggiungere gli obiettivi di finanza pubblica. Al tempo stesso aumenta il rischio per le banche greche (che hanno molti titoli di stato greci) e quindi anche per loro diventa difficilissimo finanziarsi. La situazione si avvita e precipita.

74 Anche il Fondo Monetario Internazionale ora ritiene che le scelte fatte in Grecia da Commissione e Consiglio Europeo siano state profondamente sbagliate. Si è scelto di intervenire sul debito pubblico solo attraverso l austerità, comprimendo spesa pubblica e salari, con un enorme impatto sociale

75 Si sarebbe invece potuto ristrutturare ordinatamente il debito greco, come più volte fatto dal FMI, imponendo parte dell aggiustamento ai creditori Ma non lo si è fatto perché i creditori erano principalmente banche tedesche e francesi. Nel 2010 l esposizione delle banche francesi in Grecia era 20 miliardi; delle tedesche 17 miliardi. La ristrutturazione del debito avrebbe portato enormi perdite.

76 Che succederà alla Grecia? Si comincia a pensare che possa Restituire solo in parte il suo debito Uscire dall euro Dichiarare default (fallimento), come l Argentina

77 Ma si comincia a pensare che se questo evento, fino a ieri ritenuto impossibile, diviene possibile in Grecia, lo stesso può accadere in altri paesi europei. Quali? Quelli con deficit e/o debito pubblico più alto e minor crescita I paesi della periferia

78 I tassi aumentano prima in Grecia (inizio 2010) e poi in Portogallo e in Irlanda (metà 2010). La crisi poi esplode nell estate 2011, con il coinvolgimento di Spagna e Italia, economie più grandi e importanti.

79 Tassi d interesse sui titoli di Stato (scadenza decennale)

80 Come nella crisi asiatica di fine anni 90, si ha quindi un fenomeno di contagio, indotto dalle aspettative: Sulla capacità del debitore di ripagare Sulla stabilità stessa del tasso di cambio (possibilità, prima ritenuta impossibile, di una uscita di un paese dall euro) Aumenta molto il rischio paese di altri paesi euro; quindi vengono chiesti tassi di interesse sui titoli pubblici sempre più alti; ma questo rende più precaria la finanza pubblica.

81 I mercati finanziari prendono anche coscienza delle implicazioni del divieto di interventi di salvataggio da parte della BCE dei paesi UE (no bail-out): i differenziali di rendimento tra titoli di stato dei paesi membri aumentano repentinamente peggiorano le condizioni di provvista all ingrosso delle banche nei paesi UE in difficoltà si inaridiscono i collocamenti delle obbligazioni

82 I differenziali tra titoli di stato vengono quindi a dipendere da una doppia componente: nazionale e europea. Componente nazionale = > legate alle debolezze delle singole economie e finanze pubbliche (rischio sostenibilità) Componente europea = > incompletezza del disegno istituzionale dell area e conseguenti timori di rottura dell unione monetaria (rischio di ridenominazione)

83 Nazionale = rischio paese, legato alle difficoltà finanziarie pubbliche dei singoli Stati membri Europea = rischio di cambio, legato alla possibilità di un ritorno alle valute nazionali (fortemente deprezzate) Se la rottura dell euro fosse ritenuta impossibile, questa seconda componente sarebbe zero.

84 Il ruolo della componente europea è importante. Nel 2011 la Banca d Italia stima che, di un differenziale di tassi di interesse rispetto alla Germania che tocca il 5%, per l Italia solo il 2% sia attribuibile ai problemi di finanza pubblica, e il 3% al rischio europeo di ridenominazione.

85 I paesi in difficoltà mettono in atto politiche fiscali fortemente restrittive per salvare i bilanci pubblici, anche seguendo le regole europee. Ma queste hanno gravi effetti sociali. E, soprattutto, le politiche di austerità si avvitano su se stesse. La struttura fiscale deprime il PIL, e quindi mentre riduce il deficit, non riduce (anzi fa crescere) il rapporto deficit/pil

86

87 Nonostante la stretta fiscale, la componente dello spread dovuta al rischio di denominazione non diminuisce e contribuisce ad aggravare la situazione.

88

89 Determinanti del peggioramento dell economia italiana nel 2012 Stima Banca d Italia % Misure di finanza pubblica -1.0 Spread -1.5 Peggioramento ciclo -0.5 internazionale Totale -3.0 Fonte: I. Visco,

90 Quindi i paesi con un comportamento fiscale virtuoso, che fanno i compiti a casa, non vengono premiati dai mercati dei capitali, che continuano a temere la rottura dell euro.

91 La stretta fiscale è accompagnata in Grecia, Spagna e Portogallo da significative riduzioni salariali, per riguadagnare competitività. Come nel XIX secolo (gold standard) si reagisce a un deficit commerciale con recessione e inflazione.

92 La forte recessione, che segue quella del 2009, ha un impatto fortissimo nel mercato del lavoro, provocando un impennata dei tassi di disoccupazione. Sta provocando anche forti tensioni politiche in molti Stati membri.

93 73

94 Questo accade naturalmente solo nei paesi della periferia europea, mentre nell Europa centro settentrionale l andamento dell economia è decisamente migliore, con la Francia a metà strada.

95 Italia: tasso di crescita del PIL reale Fonte: Istat e Consenso Cer-Prometeia-Ref.

96

97

98 Nonostante l alto deficit nel Regno Unito la situazione è migliore. Perché lì c è, insieme alla moneta nazionale,una Banca centrale nazionale, che acquista tutti i titoli pubblici invenduti mantenendo anticipatamente bassi i tassi di interesse. Né tantomeno negli Stati Uniti, pur in presenza di squilibri di bilancio almeno pari a quelli dei paesi periferici.

99 Anzi, negli Stati Uniti (origine della crisi), da metà 2011 la produzione cresce molto più rapidamente che nell area euro.

100

101 La circostanza che molti paesi europei mettano in atto contemporaneamente politiche fortemente restrittive ha un effetto particolarmente negativo: ciascun paese deprime la domanda e quindi l import rendendo difficile l export dei paesi in difficoltà

102 L effetto restrittivo di queste politiche viene inizialmente sottostimato Nel 2013 Il Fondo Monetario Internazionale pubblica un rapporto nel quale calcola l impatto fortemente negativo dell austerità, invitando i paesi europei a cambiare indirizzo.

103 Diviene evidente che i paesi soggetti a politiche di forte austerità hanno una forte recessione. Trichet (Presidente BCE), 2010: It is an error to think that fiscal austerity is a threat to growth

104 Fonte: De Grauwe-Yi, Ceps Commentary

105 Diviene evidente che i paesi soggetti a politiche di forte austerità hanno un peggioramento (e non un miglioramento!) del deficit e del debito pubblico perché crolla il PIL. Ma, quando l austerità causa un peggioramento delle finanze pubbliche, la Commissione Europea prescrive una dose maggiore di austerità, con un evidente circolo vizioso

106 Fonte: De Grauwe-Yi, Ceps Commentary

107 Fonte: De Grauwe-Yi, Ceps Commentary

108 Fonte: De Grauwe-Yi, Ceps Commentary

109 Il crollo della domanda interna crea una forte contrazione della base industriale, specie in Italia.

110

111 La crisi della finanza pubblica aggrava la situazione delle banche. Le banche erano già in una situazione difficile. Ora, aumenta il loro rischio perché hanno molti titoli pubblici. Aumenta molto per loro il costo di finanziarsi, perché crescono i tassi di interesse (il rischio paese sovrano vale anche per loro). Perdono molto valore in Borsa. Ma perdono valore, con le difficili prospettive di crescita, anche i titoli azionari non bancari.

112 Quasi metà dei mld di titoli di Stato emessi da Governi della zona euro mostra segnali di innalzamento del rischio di credito. Le banche che detengono quantità considerevoli di titoli di Stato ora divenuti più volatili e rischiosi sono in serie difficoltà sui mercati.

113 Le banche si sono assunte rischi indiretti sul debito pubblico degli Stati prestando soldi a banche che detengono titoli di Stato a rischio. Le garanzie statali hanno perso implicitamente valore, si è ridotto il valore dei titoli di Stato usati come garanzia, sono aumentati i margini di garanzia e il declassamento del rating degli Stati si è portato dietro un declassamento del rating delle banche.

114 Si quindi una contrazione del credito bancario e un aumento dei tassi. L aumento dei tassi bancari nei paesi periferici crea un ulteriore vantaggio competitivo per la Germania

115

116 Tassi di interesse sugli impieghi alle imprese nuove erogazioni

117 La crisi del debito pubblico si lega così strettamente alla crisi bancaria.

118 Dunque la crisi finanziaria e poi economica internazionale è diventata crisi del debito sovrano : tassi di interessi troppo alti sui titoli pubblici Punto chiave: la crisi non ha in sé meccanismi automatici di aggiustamento Il paradosso è che in Europa e nel mondo c è una grande liquidità, ma questa non si dirige verso i titoli dei paesi coinvolti (pubblici a azionari) perché sono ritenuti troppo rischiosi.

119 La situazione dei paesi periferici resta ancora molto grave. Sono necessari moltissimi anni di ulteriore, forte austerità per ridurre il loro debito

120 Fonte: De Grauwe-Yi, Ceps Commentary

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

La crisi iniziata nel 2007

La crisi iniziata nel 2007 In questa lezione: Analizziamo lo scoppio della crisi finanziaria. Studiamo l effetto della crisi finanziaria sull economia reale. 300 L origine della Crisi Nell autunno del

La crisi iniziata nel 2007 In questa lezione: Analizziamo lo scoppio della crisi finanziaria. Studiamo l effetto della crisi finanziaria sull economia reale. 300 L origine della Crisi Nell autunno del

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

La bilancia dei pagamenti

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

La bilancia dei pagamenti Necessaria una moneta per regolare gli scambi internazionali Convertibilità (oro o moneta-chiave) Esportazioni: ingresso di valute estere Importazioni: uscita di valute estere

Politica Economica Europea

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

ALTRO CHE SALVA ITALIA!

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

La moneta. La definizione di moneta esula dalla forma fisica assunta dalla stessa.

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

Corso di Economia Internazionale 2015-16 Prof. Gianfranco Viesti

11-1 Dipartimento di Scienze Politiche Università di Bari Corso di Economia Internazionale 2015-16 Prof. Gianfranco Viesti Modulo 18 Le crisi valutarie Hill, cap. 11, molto integrato C.W.L. Hill, International

11-1 Dipartimento di Scienze Politiche Università di Bari Corso di Economia Internazionale 2015-16 Prof. Gianfranco Viesti Modulo 18 Le crisi valutarie Hill, cap. 11, molto integrato C.W.L. Hill, International

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Grande Depressione e Grande Recessione: una prospettiva storica. Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it

Grande Depressione e Grande Recessione: una prospettiva storica Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it Il Quadro attuale Anche prima della crisi le economie europee avevano bassi tassi di crescita

Grande Depressione e Grande Recessione: una prospettiva storica Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it Il Quadro attuale Anche prima della crisi le economie europee avevano bassi tassi di crescita

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

La Politica Economica e i Tassi di Cambio

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La Politica Economica e i Tassi di Cambio In questa lezione: Studiamo la politica economica con cambi fissi e flessibili. 267 Risparmio, investimento e disavanzo commerciale Partendo dalla condizione di

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

I MERCATI DEI BENI E I MERCATI FINANZIARI IN ECONOMIA APERTA 1 I MERCATI DEI BENI IN ECONOMIA APERTA Il concetto di Economia aperta si applica ai mercati dei beni: l opportunità per i consumatori e le

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE?

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

Meccanismo di trasmissione (seconda parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Bank of England

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (seconda parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Bank of England

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

Il mercato dei beni in economia aperta

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

Il mercato dei beni in economia aperta La differenza tra economia aperta e chiusa In una economia chiusa tutta la produzione viene venduta entro i confini nazionali, la domanda nazionale di beni (la spesa

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI.

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

LA POLITICHE FISCALI IN UN UNIONE MONETARIA

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

LA POLITICHE FISCALI IN UN UNIONE MONETARIA In un unione monetaria la politica fiscale è il principale strumento a disposizione per affrontare shock asimmetrici ❶ con bilancio pubblico centralizzato: stabilizzatori

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Università degli Studi Guglielmo Marconi

I cambi flessibili e le politiche di intervento sui mercati valutari: 1971(-3)-2007 Argomenti 1. Il periodo 1971-2001 2. La globalizzazione e la crescita mondiale nel 1 Il periodo 1971-2001 Gli assetti

I cambi flessibili e le politiche di intervento sui mercati valutari: 1971(-3)-2007 Argomenti 1. Il periodo 1971-2001 2. La globalizzazione e la crescita mondiale nel 1 Il periodo 1971-2001 Gli assetti

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

FISCAL COMPACT: CHI ERA COSTUI?

104 i dossier www.freefoundation.com FISCAL COMPACT: CHI ERA COSTUI? 10 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Fiscal Compact Lo stato dell arte in Europa Lo stato dell arte in Italia Le misure

104 i dossier www.freefoundation.com FISCAL COMPACT: CHI ERA COSTUI? 10 luglio 2012 a cura di Renato Brunetta INDICE 2 Il Fiscal Compact Lo stato dell arte in Europa Lo stato dell arte in Italia Le misure

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Politica economica in economia aperta

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

Politica economica in economia aperta Economia aperta L economia di ciascun paese ha relazioni con il Resto del Mondo La bilancia dei pagamenti (BP) è il documento contabile che registra gli scambi commerciali

Gli investimenti comunali fra 2005 e 2013: la crescita, la crisi e la ripresa?...

Forum Banche e PA 2011 Servizi bancari e finanziari per le PA e per gli investimenti pubblici Roma, Palazzo Altieri Gli investimenti comunali fra 2005 e 2013: la crescita, la crisi e la ripresa?... Luciano

Forum Banche e PA 2011 Servizi bancari e finanziari per le PA e per gli investimenti pubblici Roma, Palazzo Altieri Gli investimenti comunali fra 2005 e 2013: la crescita, la crisi e la ripresa?... Luciano

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

MERCATO DEI BENI IN ECONOMIA APERTA

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

MERCATO DEI BENI IN ECONOMIA APERTA 1 LA CURVA IS IN ECONOMIA APERTA In economia chiusa la domanda di beni nazionali coincideva con la domanda nazionale di beni: ( ) Z C + I + In economia aperta, invece,

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee.

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Corso di Poli*che Economiche Europee Prof. Gianfranco Vies*

Facoltà di Scienze Poli*che - Università di Bari Corso di Poli*che Economiche Europee Prof. Gianfranco Vies* Modulo 13 La crisi del debito sovrano 1. La crisi economica internazionale Liberalizzazione

Facoltà di Scienze Poli*che - Università di Bari Corso di Poli*che Economiche Europee Prof. Gianfranco Vies* Modulo 13 La crisi del debito sovrano 1. La crisi economica internazionale Liberalizzazione

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

NOTA PER LA STAMPA DOCUMENTO DELL ABI A GOVERNO, AUTORITA E ASSOCIAZIONI DEI CONSUMATORI Abi: nessuna differenziazione nella dinamica dei prezzi fra raccolta e prestiti Non è cambiato lo spread per i tassi

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Febbraio 2016. market monitor. Analisi del settore edile: performance e previsioni

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Febbraio 2016 market monitor Analisi del settore edile: performance e previsioni Esonero di responsabilità I contenuti del presente documento sono forniti ad esclusivo scopo informativo. Ogni informazione

Quesiti a risposta breve

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

Università di Siena Sede di Grosseto Secondo Semestre 2010-2011. Macroeconomia. Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 2011

Lezione 4 20 Aprile 2011") Università di Siena Sede di Grosseto Secondo Semestre 200-20 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 20 Riassunto della puntata precedente Abbiamo costruito un modello per spiegare

Università di Siena Sede di Grosseto Secondo Semestre 200-20 Macroeconomia Paolo Pin ( pin3@unisi.it ) Lezione 4 20 Aprile 20 Riassunto della puntata precedente Abbiamo costruito un modello per spiegare

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

i dossier LEZIONI AMERICANE PER MONTI www.freefoundation.com 2 aprile 2012 a cura di Renato Brunetta

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

Economia degli Intermediari Finanziari

Economia degli Intermediari Finanziari Finanziamento Indiretto Società A Emette L Obbligazione 1 ( Passività nel suo Bilancio A) Intermediario B Compral Obbligazione 1 di A (Attività nel suo Bilancio

Economia degli Intermediari Finanziari Finanziamento Indiretto Società A Emette L Obbligazione 1 ( Passività nel suo Bilancio A) Intermediario B Compral Obbligazione 1 di A (Attività nel suo Bilancio

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

POLITICHE PER LA BILANCIA DEI PAGAMENTI

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA

COGNOME NOME MATRICOLA") Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

Università di Bari ESAME DI MACROECONOMIA Del 19 febbraio 2014 (VERSIONE A) COGNOME NOME MATRICOLA 1) A B C D 2) A B C D 3) A B C D 4) A B C D 5) A B C D 6) A B C D 7) A B C D 8) A B C D 9) A B C D 10)

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Fondo Monetario Internazionale e Italia

Fondo Monetario Internazionale e Italia (analisi della Public Information Notice del 13/11/2003) Antonio Forte Tutti i diritti sono riservati INTRODUZIONE Nell ambito della funzione di sorveglianza svolta

Fondo Monetario Internazionale e Italia (analisi della Public Information Notice del 13/11/2003) Antonio Forte Tutti i diritti sono riservati INTRODUZIONE Nell ambito della funzione di sorveglianza svolta

Alessandro Scopelliti. alessandro.scopelliti@unirc.it

Alessandro Scopelliti alessandro.scopelliti@unirc.it La crisi del debito pubblico Il vincolo di bilancio del governo e il disavanzo pubblico L avanzo primario e la riduzione del debito pubblico Le determinanti

Alessandro Scopelliti alessandro.scopelliti@unirc.it La crisi del debito pubblico Il vincolo di bilancio del governo e il disavanzo pubblico L avanzo primario e la riduzione del debito pubblico Le determinanti