PRESENTAZIONE BILANCIO 2013 DEL CONSORZIO B.I.M. ADIGE TRENTO -

|

|

|

- Ugo Martino

- 8 anni fa

- Visualizzazioni

Transcript

1 PRESENTAZIONE BILANCIO 2013 DEL CONSORZIO B.I.M. ADIGE TRENTO -

2 Premessa: 1) IL CONSORZIO B.I.M. IL CONSORZIO B.I.M. TRAE ORIGINE DALLA LEGGE 27 DICEMBRE 1953, NR.959 CON LA QUALE VIENE FINALMENTE RICONOSCIUTO AI TERRITORI DI MONTAGNA UN RISARCIMENTO ECONOMICO PER LO SFRUTTAMENTO DELE ACQUE A SCOPO IDROELETTRICO CON LO SCOPO DI SOSTENERE E MIGLIORARE IL PROGRESSO SOCIALE ED ECONOMICO DELLE POPOLAZIONI DI MONTAGNA. IL MINISTERO DEI LAVORI PUBBLICI ERA INCARICATO DI INDIVIDUARE SUL TERRITORIO NAZIONALE I VARI BACINI IMBRIFERI MONTANI E DI DETERMINARE IL LORO PERIMETRO: PER BACINO IMBRIFERO MONTANO SI INTENDE QUELLA PORZIONE DI TERRITORIO LE CUI ACQUE SUPERFICIALI DRENANTI CONFLUISCONO TUTTE IN UNO STESSO ACCETTORE IDRICO FINALE. IL B.I.M. DELL ADIGE E STATO COSTITUITO CON DECRETO DEL PRESIDENTE DELLA GIUNTA REGIONALE N.131 DEL 29 DICEMBRE DEL NEL TRENTINO CI SONO QUATTRO CONSORZI B.I.M. - B.I.M. ADIGE, - B.I.M. DEL BRENTA, - B.I.M. DEL SARCA, - B.I.M. DEL CHIESE.

3 Premessa: 2) I CANONI IDROELETTRICI NELLA PROVINCIA AUTONOMA DI TRENTO I TITOLARI DI CONCESSIONI IDROELETTRICHE SONO SOGGETTI AL PAGAMENTO DI QUATTRO TIPOLOGIE DI CANONE: A) CANONE DEMANIALE DI CONCESSIONE PROVINCIA B) SOVRACANONE IDROELETTRICO LEGGE 959 CONSORZI B.I.M. C) CANONE RIVIERASCO COMUNI RIVIERASCHI D) CANONI AGGIUNTIVI P.A.T. - B.I.M. COMUNI COMUNITA OLTRE A QUESTI CANONI I TITOLARI DELLE DERIVAZIONI IDROELETTRICHE DEVONO FORNIRE GRATUITAMENTE UNA QUOTA DI ENERGIA ELETTRICA PRODOTTA ALLA P.A.T., SECONDO QUANTO E PREVISTO DALL ART. 13 DELLO STATUTO SPECIALE DELLA REGIONE TRENTINO-ALTO ADIGE: TALE QUOTA E PARI A 220KW/H PER OGNI KW DI POTENZA NOMINALE MEDIA DI CONCESSIONE

4 Premessa: 3) FONDO COMUNE INTERCONSORZIALE IL BIM DELL ADIGE INTROITA IL SOVRACANONE DI TUTTO IL BACINO DELL ADIGE (TOTALE 284 COMUNI) ATTRAVERSO LA GESTIONE DEL «FONDO COMUNE INTERCONSORIALE». TALI RISORSE VENGONO POI SUDDIVISE FRA I BIM DEI TERRITORI DI RISPETTIVA COMPETENZA E COSI RIPARTITI: BOLZANO(66,15%), TRENTO(27,77%), VERONA(4,75%), VICENZA(1.01%), BELLUNO (0,32%) IL BIM ADIGE DI TRENTO E FORMATO DA 129 COMUNI ED E SUDDIVISO IN TRE VALLATE : ADIGE, AVISIO E NOCE.

, VERONA(4,75%), VICENZA(1.")

5 Bilancio Entrate ENTRATE DA SOVRACANONE (Extratributarie) ENTRATE DA RIENTRO MUTUI ENTRATE DIVERSE PARTITE DI GIRO (Canoni aggiuntivi)

6 ENTRATE DA SOVRACANONE LA CAPACITA FINANZIARIA DEL CONSORZIO NON DIPENDE DA TRASFERIMENTI STATALI O PROVINCIALI MA PRINCIPALMENTE DALLLA RISCOSSIONE DEL SOVRACANONE IL SOVRACANONE IDROELETTRICO (L959/53) E UNA SORTA DI INDENNIZZO A CARICO DELLE SOCIETA DI PRODUZIONE DI ENERGIA IDROELETTRICA PER LO SFRUTTAMENTO ECONOMICO DELLE ACQUE DEL TERRITORIO MONTANO

7 POTENZA NOMINALE I SOVRACANONI VENGONO CALCOLATI SULLA BASE DELLA POTENZA NOMINALE MEDIA DI CONCESSIONE ESPRESSA IN KW e VENGONO PAGATI DAI CONCESSIONARI DEGLI IMPIANTI IDROELETTRICI CON POTENZA NOMINALE SUPERIORE AI 220 KW E CON OPERE DI PRESA NEL TERRITORIO DEI COMUNI FACENTI PARTE DEL CONSORZIO I PARAMETRI UTILIZZATI PER LA DETERMINAZIONE DI TALE POTENZA SONO IL SALTO CONCESSO E LA PORTATA MEDIA.

8 SOVRACANONE 2013 LA TARIFFA PER IL CALCOLO DEL SOVRACANONE IDROELETTRICO CORRISPONDE OGGI (decreto Minist.Amb. G.U ) AD 22,13 PER OGNI KW DI POTENZA NOMINALE PER GLI IMPIANTI INFERIORI A 3000 KW e AD 29,40 PER GLI IMPIANTI SUPERIORI AI 3000 KW. FINO AL 1980 LA MISURA DEL SOVRACANONE ERA FISSATA IN LIRE 1300 PER KW, CON LA LEGGE 925/1980 QUESTA MISURA E STATA RIVALUTATA A LIRE 4500 E VIENE AGGIORNATA OGNI BIENNIO SULLA BASE DEI DATI ISTAT RELATIVI ALL ANDAMENTO DEL COSTO DELLA VITA. L ENTRATA DA SOVRACANONE NEL BILANCIO 2013 È PREVISTA IN (NEL ,00) OCCORRE CONSIDERARE CHE L ART. 1 COMMA 137 DELLA LEGGE 228/2012 PREVEDE L ASSOGGETTAMENTO AL PAGAMENTO DEL SOVRACANONE BIM DEGLI IMPIANTI IDROELETTICI CON POTENZA NOMINALE MEDIA SUPERIORE AI 220 KW LE CUI OPERE DI PRESA RICADANO IN TUTTO O IN PARTE NEI TERRITORI DEI COMUNI COMPRESI NEL BACINO IMBRIFERO MONTANO. E IN CORSO UNA VERIFICA DELLE CENTRALI CHE DAL 2013 SONO ASSOGGETTATE A TALE PAGAMENTO. EVENTUALI NUOVI AUMENTI VERRANNO CALCOLATI IN SEDE SI ASSESTAMENTO.

9 ENTRATE DA RIENTRO MUTUI SULLA BASE DI APPOSITI PIANI DI VALLATA DI PREVISIONE DI DURATA QUINQUENNALE (attualmente Piano 2011/2015), LE RISORSE FINANZIAIRE DEL CONSORZIO VENGONO UTILIZZATE PER CONCEDERE DEI MUTUI DELLA DURATA MASSIMA DI 10 ANNI AI COMUNI CONSORZIATI PER LA REALIZZAZIONE DI OPERE PUBBLICHE O PER L ACQUISTO DI ATTREZZATURE O PER ALTRI UTILIZZI. TALE MODALITA DI GESTIONE DELLE RISORSE HA PERMESSO LA COSTITUZIONE DI FONDI DERIVANTI APPUNTO DAI RIENTRI DELLE RATE DEI MUTUI CONCESSI NEGLI ANNI PASSATI. PER IL 2013 SONO PREVISTI I SEGUENTI RIENTRI: Piano Vallata (tasso 0%): Fondo Rotazione (tasso 1,5-2%): Euro ,94 come quota capitale Euro ,16 come quota capitale Per un totale di ,10 (nel ,33 )

: Fondo Rotazione (tasso 1,5-2%): Euro 3.889.166,94 come quota capitale Euro 4.555.")

10 ENTRATE DA PIANI VALLATA (0%) ADIGE AVISIO NOCE TOT , , , , , , , , , , , ,10

11 ENTRATE DA ROTAZIONE ADIGE AVISIO NOCE TOT , , , , , , , , , , , ,58

12 ALTRE ENTRATE Avanzo di ammin. applicato , ,08 Riscossione crediti altri soggetti ,74 493,708,90 Interessi su mutui , ,99 Interessi attivi su conto tesoreria , ,00 Proventi da convenzione vendita metano (Adige e Avisio) , ,00 Rimborsi vari , ,66 Fitti attivi , ,00 TOTALE , ,975,63

55.000,00 55.000,00 Rimborsi vari 14.")

13 PARTITE DI GIRO : (i canoni aggiuntivi) I CANONI AGGIUNTIVI SONO STATI INTRODOTTI CON LA PROROGA DECENNALE DELLE CONCESSIONI PER GRANDI DERIVAZIONI DI ACQUE A SCOPO IDROELETTRICO L ARTICOLO 1 BIS 1,COMMA 15 TER, DELLA LEGGE PROVINCIALE 6 MARZO 1998 N 4, COME MODIFICATO DALL ARTICOLO 44 DELLA LEGGE PROVINCIALE N 23 DEL 21 DICEMBRE 2007 CONSENTE ALLE SOCIETA CONCESSIONARIE DI RICHIEDERE LA PROROGA DECENNALE A CONDIZIONE DI CORRISPONDERE ALLA PROVINCIA AUTONOMA DI TRENTO UN CANONE AGGIUNTIVO.

14 CANONI AGGIUNTIVI IL CANONE AGGIUNTIVO E DOVUTO SOLAMENTE PER LE CONCESSIONI IDROELETTRICHE SUPERIORI A KW DI POTENZA NOMINALE MEDIA. IL CANONE AGGIUNTIVO E STATO inizialmente FISSATO IN 62,50 PER OGNI KW DI POTENZA NOMINALE MEDIA CON RIFERIMENTO ALL ANNO 2008 E CON AGGIORNAMENTO ANNUALE

15 DESTINATARI DEI CANONI AGGIUNTIVI IL PROTOCOLLO D INTESA DEL 30 LUGLIO 2009 DISPONE CHE I PROVENTI DAL CANONE AGGIUNTIVO SIANO RICONOSCIUTI PER IL TRENTINO A TUTTI I COMUNI E PER ESSI A CIASCUN B.I.M. DI APPARTENENZA SULLA BASE DEL PRINCIPIO DELLA TERRITORIALITA COME PREVISTO DALLA LEGGE 27 DICEMBRE 1953 N. 959 IN BASE ALL ARTICOLO 6 DEL CITATO PROTOCOLLO D INTESA I PROVENTI RELATIVI AI CANONI AGGIUNTIVI, ALL INTERNO DI CIASCUN B.I.M. SONO COSI SUDDIVISI: CANONE AGGIUNTIVO 62,50 PER OGNI KW A) % PARI A 42,18/KW AI COMUNI (tot 2013 Euro ,02) B) 7,50 % PARI A 4,69/KW ALLE COMUNITA DI VALLE C) 25,00 % PARI A 15,63/KW AI COMUNI DIRETTAMENTE DANNEGGIATI DAGLI IMPIANTI IDROELETTRICI (tot 2013 Euro ,38) Tot ,40 Tot ,00

16 ANALISI ENTRATE con partite di giro sovracanone ,00 rientro mutui ,10 altre entrate ,19 avanzo amministr ,00 Partite giro ,40 TOT ,69

17 ANALISI ENTRATE senza partite di giro sovracanone ,00 rientro mutui ,10 avanzo amm ,00 altre entrate ,19 TOT ,29

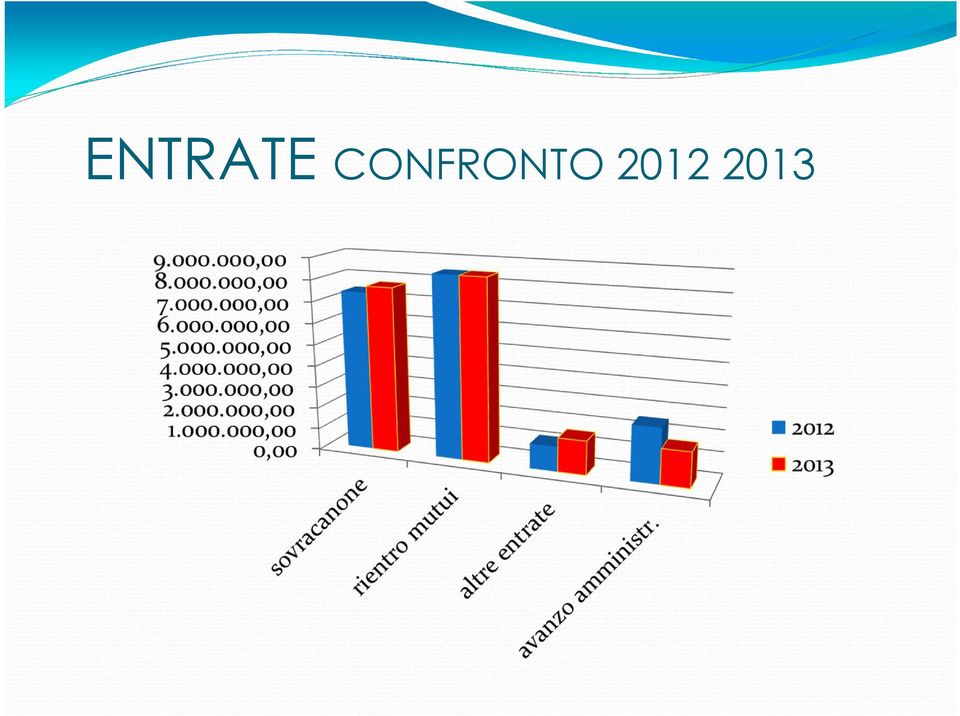

18 ENTRATE CONFRONTO sovracanone , ,00 rientro mutui , ,10 altre entrate , ,19 avanzo amministr , ,00 Canoni agg. (partite giro) , ,40 TOT , ,69

12.117.000,00 12.555.903,40 TOT 31.")

19 ENTRATE CONFRONTO

20 Bilancio Uscite SPESE CORRENTI SPESE IN CONTO CAPITALE (piani di Vallata) PARTITE DI GIRO (canoni aggiuntivi)

21 SPESE CORRENTI tipologia trasferimenti premio tesi laurea , ,00 ammortamento e fondo riserva , ,00 spese diverse (acquisto beni consumo, ) , ,00 incarichi e consulenze giuridiche , ,00 Atti difesa consorzio , ,00 trasferimenti quota federbim e altri , ,00 imposte e tasse , ,00 trasferimenti convenzione coni , ,20 spese manutenzione gestione ente (manut. locali sistemi informatici, spese condominiali) , ,00 funzionamento ente (assemblea e commissioni) , ,00 organi istituzionali , ,00 personale , ,00 totale , ,20

22 SPESE CORRENTI

23 SPESE CORRENTI confronto

24 SPESE IN CONTO CAPITALE PIANO DI VALLATA 2011/2015 PER DEFINIRE E QUANTIFICARE L UTILIZZO DELLE RISORSE IN CONTO CAPITALE E STATO ELABORATO UN PIANO DI VALLATA QUINQUENNALE CHE TIENE CONTO DELLE ENTRATE DEL QUINQUENNIO E DELLE SCELTE DEI COMUNI SULLE PROPOSTE (A e B ) IN FUNZIONE DELLE PROPRIE ESIGENZE.

25 IPOTESI A CONCESSIONE A TUTTI I COMUNI CONSORZIATI DI : UN CONTRIBUTO A FONDO PERDUTO, PARI AL 30% DELLA SOMMA COMPLESSIVA FRA IL PIANO DI VALLATA E FONDO DI ROTAZIONE. CONCESSIONE DEL 30% DEL FONDO A MUTUI DECENNALI A TASSO 0% ASSEGNATI AI COMUNI CON IL PARAMETRO DEL SOVRACANONE. IL 20% DELLA SOMMA COMPLESSIVA CONCESSIONI DI MUTUI DECENNALI ASSEGNATI AI COMUNI AL TASSO DEL 1,5% CON IL PARAMETRO DEL SOVRACANONE. IL20% DELLA SOMMA COMPLESSIVA DA GESTIRE COME CONSORZIO B.I.M. CREANDO UN FONDO DA UTILIZZARE PER LA CONCESSIONE DI MUTUI STRAORDINARI PER LA REALIZZAZIONE DI INTERVENTI SOVRACOMUNALI CON IL PREVENTIVO BENESTARE DELLE RISPETTIVE ASSEMBLEE DI VALLATA;

26 IPOTESI B CONCESSIONE A TUTTI I COMUNI CONSORZIATI DI UN CONTRIBUTO A FONDO PERDUTO, PARI AL 45% DELLA SOMMA COMPLESSIVA DEL SOVRACANONE, SOMMATO AL RIENTRO DEI MUTUI DEL PIANO DI VALLATA E FONDO DI ROTAZIONE. IL 55% DELLA SOMMA COMPLESSIVA DA GESTIRE COME CONSORZIO B.I.M. CREANDO UN FONDO DA UTILIZZARE PER LA CONCESSIONE DI MUTUI O CONTRIBUTI STARAORDINARI, PER LA REALIZZAZIONE DI INTERVENTI SOVRACOMUNALI O PER LA DIRETTA PARTECIPAZIONE AZIONARIA NELLE SOCIETÀ DI REALIZZAZIONE E GESTIONE DI CENTRALINE IDROELETTRICHE O PER L ACQUISTO DI ULTERIORI AZIONI DI DOLOMITI ENERGIA, CON IL PREVENTIVO BENESTARE DELLE RISPETTIVE ASSEMBLEE DI VALLATA;

27 SCELTA DEI COMUNI SULLE DUE PROPOSTE (A e B) I COMUNI, IN BASE ALLE LORO SITUAZIONE (PATTO DI STABILITA ) HANNO SCELTO: IL 60 % PARI A 77 COMUNI L OPZIONE A IL 40% PARI A 52 COMUNI L OPZIONE B

28 IL PIANO in cifre SULLA BASE DELLA SCELTA DEI COMUNI LA DISTRIBUZIONE DELLE RISORSE RISULTANO: QUINQUENNIO ANNO DISPONIBILITA TOTALE PIANO , ,70 TRASFERIMENTI A FONDO PERDUTO (A+B) , ,21 TOTALE MUTUI AL 0% , ,099,61 TOTALE MUTUI AL 1,5% , ,74 QUOTA A DISPOSIZIONE DEL CONSORIZIO , ,14 (utilizzata secondo le indicazioni Assemblee Vallata)

29 MUTUI ASSUNTI PIANO (0%) ADIGE AVISIO NOCE TOT , , , , , , , , , , , ,00

30 MUTUI ASSUNTI ROTAZ.(1,5%) ADIGE AVISIO NOCE TOT , , , , , , , , , , , ,00

31 MUTUI ASSUNTI FONTI ENER.(0%) ADIGE AVISIO NOCE TOT ,00 0, , , ,00 0, , , ,00 0, , ,00

32 SPESE IN CONTO CAPITALE Tipologia importi concessione di crediti ,40 trasferimenti ,99 incarichi e acquisti vallate ,00 TOT ,39

33 SPESE IN CONTO CAPITALE confronto Tipologia concessione di crediti , ,40 trasferimenti , ,99 incarichi e acquisti vallate , ,00 TOT , ,39

34 Partite di giro CANONI AGGIUNTIVI COME INDICATO NELLA PARTE ENTRATE LE PARTITE DI GIRO CORRISPONDONO AD EURO ,903,40 DI CUI EURO 12,270,903,40 PER INCASSO CANONE AGGIUNTIVI e 285,000 PER CONTRIBUTI ERARIALI E PREVIDENZIALI E SPESE PERSONALE IN COMANDO

35 ANALISI SPESE con partite di giro tipologia importo Spese correnti ,90 Acc DMV ,00 sp c/capit: crediti ,40 sp c/capit: trasfer ,99 sp c/capit: acq e incarichi ,00 partite di giro ,40 TOT ,69

36 ANALISI SPESE senza partite di giro2013 tipologia importo Spese correnti ,90 Acc DMV ,00 sp c/capit: crediti ,40 sp c/capit: trasfer ,99 sp c/capit: acq e incarichi 157,000,00 totale ,29

37 ANALISI SPESE senza partite di giro2012 tipologia importo spese correnti ,20 sp c/capit: crediti ,65 sp c/capit: trasfer ,11 sp c/capit: acq e incarichi ,00 totale ,96

38 Confronto

39 QUADRO FINALE DI BILANCIO 2013 ENTRATE USCITE sovracanone ,00 spese correnti ,90 rientro mutui ,10 acc DMV ,00 altre entrate ,19 sp c/capit: crediti ,40 TOT ,29 sp c/capit: trasfer ,99 avanzo di amministr ,00 acqu e incarichi ,00 TOT ,29 TOT ,29 partite di giro ,40 partite di giro ,40 TOT ,69 TOT ,69

40 Considerazioni finali Il bilancio 2013 mira ad una riduzione della spesa corrente: rispetto al 2012 le spese di personale sono ridotte di oltre ,00 Euro; L incidenza delle spese correnti sul totale delle spese è passato da un 5% ad un 4% con riduzione di circa Euro ,00 in termini assoluti; La difesa del sovracanone necessita di consulenze giuridiche specialistiche e costose che hanno una certa incidenza nelle spese correnti (prev Euro ,00) Sulla base della scelta autonoma di ogni vallata le risorse disponibili del B.I.M verranno stanziate per aiutare i comuni negli investimenti soprattutto nel campo delle fonti rinnovabili.

41 GRAZIE PER L ATTENZIONE

PRESENTAZIONE BILANCIO 2012 DEL CONSORZIO B.I.M. ADIGE TRENTO -

PRESENTAZIONE BILANCIO 2012 DEL CONSORZIO B.I.M. ADIGE TRENTO - Premessa: IL CONSORZIO B.I.M. IL CONSORZIO TRAE ORIGINE DALLA LEGGE 27 DICEMBRE 1953, NR.959 CON LA QUALE VIENE FINALMENTE RICONOSCIUTO ALLA

PRESENTAZIONE BILANCIO 2012 DEL CONSORZIO B.I.M. ADIGE TRENTO - Premessa: IL CONSORZIO B.I.M. IL CONSORZIO TRAE ORIGINE DALLA LEGGE 27 DICEMBRE 1953, NR.959 CON LA QUALE VIENE FINALMENTE RICONOSCIUTO ALLA

PRESENTAZIONE BILANCIO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO -

PRESENTAZIONE BILANCIO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO - 1 Bilancio 2014- Entrate ENTRATE DA SOVRACANONE (Extra tributarie) ENTRATE DA RIENTRO MUTUI ENTRATE DIVERSE PARTITE DI GIRO (canoni aggiuntivi)

PRESENTAZIONE BILANCIO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO - 1 Bilancio 2014- Entrate ENTRATE DA SOVRACANONE (Extra tributarie) ENTRATE DA RIENTRO MUTUI ENTRATE DIVERSE PARTITE DI GIRO (canoni aggiuntivi)

PRESENTAZIONE BILANCIO 2015 DEL CONSORZIO B.I.M. ADIGE DI TRENTO

PRESENTAZIONE BILANCIO 2015 DEL CONSORZIO B.I.M. ADIGE DI TRENTO 1 BILANCIO 2015 -ENTRATE ENTRATE DA SOVRACANONE (Extra tributarie) ENTRATE DA RIENTRO MUTUI ENTRATE DIVERSE PARTITE DI GIRO (canoni aggiuntivi)

PRESENTAZIONE BILANCIO 2015 DEL CONSORZIO B.I.M. ADIGE DI TRENTO 1 BILANCIO 2015 -ENTRATE ENTRATE DA SOVRACANONE (Extra tributarie) ENTRATE DA RIENTRO MUTUI ENTRATE DIVERSE PARTITE DI GIRO (canoni aggiuntivi)

LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE. << Finanziamenti integrativi a favore delle cooperative a proprietà indivisa >>.

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

Legge 1976028 Pagina 1 di 7 LEGGE REGIONALE N. 28 DEL 17-05-1976 REGIONE PIEMONTE >. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE

COMUNE DI LEDRO Provincia di Trento SETTORE FINANZIARIO. DETERMINAZIONE DEL RESPONSABILE DEL SETTORE FINANZIARIO n. 377 di data 18 luglio 2014

COMUNE DI LEDRO Provincia di Trento SETTORE FINANZIARIO DETERMINAZIONE DEL RESPONSABILE DEL SETTORE FINANZIARIO n. 377 di data 18 luglio 2014 OGGETTO: Contributo a fondo perduto deliberato dal Consorzio

COMUNE DI LEDRO Provincia di Trento SETTORE FINANZIARIO DETERMINAZIONE DEL RESPONSABILE DEL SETTORE FINANZIARIO n. 377 di data 18 luglio 2014 OGGETTO: Contributo a fondo perduto deliberato dal Consorzio

PRESENTAZIONE CONTO CONSUNTIVO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO -

PRESENTAZIONE CONTO CONSUNTIVO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO - Entrate Consuntivo 2014 (accertamenti) 1. ENTRATE DA SOVRACANONE (Extra tributarie) 2. ENTRATE DA RIENTRO MUTUI 3. ENTRATE DIVERSE

PRESENTAZIONE CONTO CONSUNTIVO 2014 DEL CONSORZIO B.I.M. ADIGE TRENTO - Entrate Consuntivo 2014 (accertamenti) 1. ENTRATE DA SOVRACANONE (Extra tributarie) 2. ENTRATE DA RIENTRO MUTUI 3. ENTRATE DIVERSE

Dinamica indebitamento

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

2.7 DINAMICA E COSTO DELL INDEBITAMENTO, STRUMENTI FINANZIARI DERIVATI La tabella sottostante riporta l indebitamento globale del Comune, suddiviso per soggetto finanziatore e tipologia di contratto, con

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata Che cos è il B.I.M.? E un Consorzio di Comuni nato per risarcire in piccola parte i

PRODUZIONE DI ENERGIA ELETTRICA TRAMITE LA CONVERSIONE FOTOVOLTAICA: una scelta democratica e culturalmente avanzata Che cos è il B.I.M.? E un Consorzio di Comuni nato per risarcire in piccola parte i

CREDITO LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

LEGGE REGIONALE 9 FEBBRAIO 1991, N. 3 Costituzione di un fondo a favore del Credito fondiario Trentino-Alto Adige - Sezione opere pubbliche - o di altro istituto di credito speciale destinato all'erogazione

ORDINE ASSISTENTI SOCIALI Consiglio Regionale del Lazio Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Roma, 31 marzo 2009 NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE ESERCIZIO FINANZIARIO 2008 PREMESSA Il Rendiconto Generale che viene presentato al dell Ordine degli Assistenti Sociali per l esercizio finanziario

Comune di Marano Vicentino. Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Comune di Marano Vicentino Estinzione anticipata di mutuo con la Cassa Depositi e Prestiti Il nostro programma sul bilancio Nel nostro Comune il bilancio presenta un forte indebitamento generato dalla

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Agenzia Governativa Regionale Osservatorio Economico. Allegato determinazione Commissario straordinario n. 1 del 22.02.2010

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

Allegato determinazione Commissario straordinario n. 1 del 22.02.2010 Bilancio Previsionale 2010 1 Sommario 1 - PREMESSA...3 2 - CRITERI DI ISCRIZIONE DELLE ENTRATE E DELLE SPESE...5 3 - ENTRATE...6 4

DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

REGIONE BASILICATA DISEGNO DI LEGGE DI INIZIATIVA DELLA GIUNTA Bilancio di Previsione pluriennale per il triennio 2015-2017. Potenza, Dicembre 2014 * * * * * * * * * * Articolo 1 Stato di Previsione dell

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

LEGISLAZIONE SU RICERCA E INNOVAZIONE. VENETO Legge Regionale n.3 del 28/1/1997

LEGISLAZIONE SU RICERCA E INNOVAZIONE VENETO Legge Regionale n.3 del 28/1/1997 Anno legislazione:1997 Oggetto legislazione: promozione della diffusione di strumenti, metodologie e sistemi finalizzati a

LEGISLAZIONE SU RICERCA E INNOVAZIONE VENETO Legge Regionale n.3 del 28/1/1997 Anno legislazione:1997 Oggetto legislazione: promozione della diffusione di strumenti, metodologie e sistemi finalizzati a

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive

LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA. Promozione di interventi agevolati di edilizia residenziale.

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

I contributi statali e regionali per incentivare le Fusioni di comuni. Aggiornamento

I contributi statali e regionali per incentivare le Fusioni di comuni. Aggiornamento novembre 2012 Studio di fattibilità per la fusione dei Comuni Comuni di Argelato, Bentivoglio, Castello d Argile, Castel

I contributi statali e regionali per incentivare le Fusioni di comuni. Aggiornamento novembre 2012 Studio di fattibilità per la fusione dei Comuni Comuni di Argelato, Bentivoglio, Castello d Argile, Castel

* * * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale: Bilancio di Previsione per l Esercizio Finanziario 2009 e Bilancio Pluriennale per il Triennio 2009 2011. * * * * * * * * * * * * Articolo 1 Stato

Totale 100 CRITERI DI CARATTERE GENERALE RELATIVI AGLI ISTITUTI BANCARI - ELEMENTI TECNICI INERENTI IL SERVIZIO

ALLEGATO 1) CRITERI DI GARA 1) I macrocriteri di valutazione dell offerta economicamente più vantaggiosa, ai sensi dell art. 83, del D.Lgs 163/2006, si dividono in tre grosse tipologie il cui punteggio

ALLEGATO 1) CRITERI DI GARA 1) I macrocriteri di valutazione dell offerta economicamente più vantaggiosa, ai sensi dell art. 83, del D.Lgs 163/2006, si dividono in tre grosse tipologie il cui punteggio

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

COMUNE DI BASTIA UMBRA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce

Collegio IPASVI di Varese

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Collegio IPASVI di Varese Via Pasubio n. 26 21100 Varese Approvati rispettivamente dal Consiglio Direttivo il giorno 18 febbraio 2013 con atto deliberativo n 39 Assemblea ordinaria il giorno 15/03/2013

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012. Il Revisore unico di ATERSIR

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

RELAZIONE SUL RENDICONTO PER L ESERCIZIO 2012 Il Revisore unico di ATERSIR Preso in esame lo schema di rendiconto per l esercizio 2012 proposto dal Direttore dell AGENZIA composto e corredato dai seguenti

28/07/2014. In collaborazione con. www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo delle Stelline

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

il BILANCIO dell Ente Locale e i vincoli del PATTO di STABILITA interno In collaborazione con 26 luglio 2014 / MILANO MILANO, Palazzo delle Stelline www.risorsecomuni.it 7 novembre 2013 / MILANO, Palazzo

IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Parte I N. 4 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 31-1-2015 253 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 27 gennaio 2015, n. 6 BILANCIO DI PREVISIONE PLURIENNALE

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Contributo per l attuazione dei programmi in campo agricolo e per lo sviluppo rurale Contributo spese di investimento

BILANCIO DI PREVISIONE 2014/2016 NOTA ILLUSTRATIVA Con nota prot. n. 10581 del 18.11.2013 l Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio ha comunicato gli stanziamenti dei

BILANCIO DI PREVISIONE 2014/2016 NOTA ILLUSTRATIVA Con nota prot. n. 10581 del 18.11.2013 l Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio ha comunicato gli stanziamenti dei

Impianti Fotovoltaici. Opportunità offerte dal Conto Energia. ing. Piergabriele Andreoli ing Gian Carlo Picotti

Impianti Fotovoltaici Opportunità offerte dal Conto Energia ing. Piergabriele Andreoli ing Gian Carlo Picotti Il Conto Energia Viene introdotto dal Dm 28/07/2005 (Ministero dell'ambiente e delle Attività

Impianti Fotovoltaici Opportunità offerte dal Conto Energia ing. Piergabriele Andreoli ing Gian Carlo Picotti Il Conto Energia Viene introdotto dal Dm 28/07/2005 (Ministero dell'ambiente e delle Attività

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo. Piano Economico e Finanziario

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo Piano Economico e Finanziario Ottobre 2010 Introduzione 1) Nell ambito degli impegni assunti dalle

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo Piano Economico e Finanziario Ottobre 2010 Introduzione 1) Nell ambito degli impegni assunti dalle

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

Parte I N. 14 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 30-4-2014 2399 Parte I LEGGI, DECRETI E REGOLAMENTI DELLA REGIONE Legge Regionale 30 aprile 2014, n. 9 BILANCIO DI PREVISIONE PER L ESERCIZIO

PROVINCIA DI PRATO DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie. Servizio di Staff

Registro generale n. 4262 del 2012 Determina di liquidazione di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie Servizio di Staff Oggetto Mutuo di E. 91.572,97 con Istituto

Registro generale n. 4262 del 2012 Determina di liquidazione di spesa DETERMINAZIONE DEL RESPONSABILE DELL AREA: Area Risorse Umane e Finanziarie Servizio di Staff Oggetto Mutuo di E. 91.572,97 con Istituto

FONDO CREDITI DUBBIA ESIGIBILITA

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

FONDO CREDITI DUBBIA ESIGIBILITA Principio contabile 2 A cura di Carlo Casari Accertamento delle entrate per competenza secondo il principio della competenza finanziaria potenziata L accertamento costituisce

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

il fotovoltaico quanto costa e quanto rende

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

il fotovoltaico quanto costa e quanto rende gli incentivi /1 In Italia, da settembre 2005, è attivo un meccanismo di incentivazione, definito Conto Energia, per la produzione di energia elettrica mediante

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

-gli artt. 1, 36, 38 e 41 della legge 5.8.1978, n. 457, prevedono il finanziamento di programmi di edilizia agevolata;

REGIONE PIEMONTE BU38 24/09/2015 Codice A15010 D.D. 23 luglio 2015, n. 604 Contributi semestrali a favore degli Istituti mutuanti a copertura dei mutui agevolati disposti ai sensi delle Leggi 457/78, 94/82

REGIONE PIEMONTE BU38 24/09/2015 Codice A15010 D.D. 23 luglio 2015, n. 604 Contributi semestrali a favore degli Istituti mutuanti a copertura dei mutui agevolati disposti ai sensi delle Leggi 457/78, 94/82

Legge regionale 24 dicembre 2008, n. 32

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

Legge regionale 24 dicembre 2008, n. 32 Bilancio di Previsione 2009 e Pluriennale Triennio 2009 2011 (B. U. Regione Basilicata N. 60 del 29 dicembre 2008) Articolo 1 Stato di Previsione dell Entrata 1.

REGIONE AUTONOMA FRIULI VENEZIA GIULIA PROVINCIA DI UDINE COMUNE DI PRATO CARNICO IMPIANTO IDROELETTRICO IALNA PROGETTO DEFINITIVO

REGIONE AUTONOMA FRIULI VENEZIA GIULIA PROVINCIA DI UDINE COMUNE DI PRATO CARNICO IMPIANTO IDROELETTRICO IALNA PROGETTO DEFINITIVO RELAZIONE ECONOMICA 1 INDICE 1 PREMESSE...3 2 PIANO ECONOMICO FINANZIARIO...3

REGIONE AUTONOMA FRIULI VENEZIA GIULIA PROVINCIA DI UDINE COMUNE DI PRATO CARNICO IMPIANTO IDROELETTRICO IALNA PROGETTO DEFINITIVO RELAZIONE ECONOMICA 1 INDICE 1 PREMESSE...3 2 PIANO ECONOMICO FINANZIARIO...3

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO compresi nel Bacino Imbrifero Montano dell'adige Trento - Piazza Centa, 13

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO compresi nel Bacino Imbrifero Montano dell'adige Trento - Piazza Centa, 13 DELIBERAZIONE NR. 170 DEL CONSIGLIO DIRETTIVO Oggetto: COMUNE DI ZAMBANA concessione

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO compresi nel Bacino Imbrifero Montano dell'adige Trento - Piazza Centa, 13 DELIBERAZIONE NR. 170 DEL CONSIGLIO DIRETTIVO Oggetto: COMUNE DI ZAMBANA concessione

DECRETO-LEGGE 13 maggio 1991, n. 152

DECRETO-LEGGE 13 maggio 1991, n. 152 Art. 18. 1. Per favorire la mobilita' del personale e' avviato un programma straordinario di edilizia residenziale da concedere in locazione o in godimento a dipendenti

DECRETO-LEGGE 13 maggio 1991, n. 152 Art. 18. 1. Per favorire la mobilita' del personale e' avviato un programma straordinario di edilizia residenziale da concedere in locazione o in godimento a dipendenti

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA. Crediti di conduzione nel settore agricolo

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA Crediti di conduzione nel settore agricolo Fonte: BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA N. 47 del 10 agosto 2006 IL CONSIGLIO REGIONALE ha

LEGGE REGIONALE N. 20 DEL 09-08-2006 REGIONE BASILICATA Crediti di conduzione nel settore agricolo Fonte: BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA N. 47 del 10 agosto 2006 IL CONSIGLIO REGIONALE ha

ENTRATE CORRENTI Di seguito si riportano le risorse e gli andamenti relativi alle Entrate correnti dell ultimo triennio.

1 LE RISORSE ECONOMICO FINANZIARIE Obiettivi Riduzione indebitamento Ente. Mantenimento parametri Patto Stabilità. Miglioramento tempi di pagamento alle imprese e attivazione procedure di cui al D.L. 35/2013.

1 LE RISORSE ECONOMICO FINANZIARIE Obiettivi Riduzione indebitamento Ente. Mantenimento parametri Patto Stabilità. Miglioramento tempi di pagamento alle imprese e attivazione procedure di cui al D.L. 35/2013.

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

RENDICONTO FINANZIARIO - RESIDUI ATTIVI

Dal 01/01/2012 al /12/2012 RENDICONTO FINANZIARIO - RESIDUI ATTIVI RISCOSSE DA RISCUOTERE Contributo annuale degli iscritti 373.283,67-14.5,45 30.530,00 8.518, 107.,00 435.5, Contributo annuale nuovi iscritti

Dal 01/01/2012 al /12/2012 RENDICONTO FINANZIARIO - RESIDUI ATTIVI RISCOSSE DA RISCUOTERE Contributo annuale degli iscritti 373.283,67-14.5,45 30.530,00 8.518, 107.,00 435.5, Contributo annuale nuovi iscritti

GESTIONE FINANZIARIA

GESTIONE FINANZIARIA SCELTE QUALIFICANTI Considerato che il bilancio di un Ente locale deve garantire equilibrio tra il rigore dei numeri e i bisogni dei cittadini, tra la necessità del raggiungimento

GESTIONE FINANZIARIA SCELTE QUALIFICANTI Considerato che il bilancio di un Ente locale deve garantire equilibrio tra il rigore dei numeri e i bisogni dei cittadini, tra la necessità del raggiungimento

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Nota integrativa CONTO ECONOMICO PATRIMONIALE 2011 GESTIONE COMPETENZA Titolo I Entrate tributarie ENTRATA Sono contabilizzati come proventi dell esercizio gli accertamenti di competenza assunti per un

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012 BILANCIO DI PREVISIONE Esercizio 2012 Il BILANCIO di PREVISIONE è stato redatto tenendo conto: della somme che si prevede di accertare o impegnare delle

COLLEGIO IPASVI DI VICENZA Vicenza 28 Gennaio 2012 BILANCIO DI PREVISIONE Esercizio 2012 Il BILANCIO di PREVISIONE è stato redatto tenendo conto: della somme che si prevede di accertare o impegnare delle

COMUNE DI TEULADA PROVINCIA DI CAGLIARI BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza Utilizzo avanzo di Amministrazione previsione

RELAZIONE AL RENDICONTO GENERALE PER L ANNO 2010

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Consorzio Interuniversitario per L Alta Formazione in Matematica Polo Scientifico - CNR Edificio F Via Madonna del Piano 50019 Sesto Fiorentino (FI) email: ciafm@fi.iac.cnr.it Codice Fiscale: 94114230488

Bilanci consuntivi INPDAP e, dal 2012, Bilanci consuntivi INPS 2 ; Nucleo di Valutazione della Spesa pensionistica (NVSP) 3 ;

3 ;") RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

C.O.VE.VA.R. PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015 E DOCUMENTI ALLEGATI IL REVISORE. Dr. Tino Candeli

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

C.O.VE.VA.R. Consorzio Obbligatorio Comuni del Vercellese e della Valsesia per la gestione dei rifiuti urbani della Provincia di Vercelli PARERE DEL REVISORE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2015

Unione Europea Repubblica Italiana

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

Unione Europea Repubblica Italiana Regione Siciliana Dipartimento Cooperazione, Commercio e Artigianato Dipartimento Pesca via degli Emiri, 45 90135 Palermo Servizio Credito Tel. 091 70 79 427 / Fax 091

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

Città di Fabriano CONSIGLIO COMUNALE

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

( 199 19/11/2013) OGGETTO: ESTINZIONE ANTICIPATA DI MUTUI CONTRATTI CON LA CASSA DEPOSITI E PRESTITI SPA E VARIAZIONE DI BILANCIO AI SENSI DELL ART. 175, COMMA 2 E 3 DEL D.LGS. 267/2000. PREMESSO che:

COMUNICATO STAMPA. Istituto Nazionale di Previdenza per i Dipendenti dell Amministrazione Pubblica

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

COMUNICATO STAMPA Nel 2006: 2,9 miliardi di euro in prestazioni creditizie a tassi tra il 3,2 e il 4% oltre a 1,2 miliardi di euro attraverso istituto convenzionati Anche i pensionati pubblici potranno

L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

SEMINARIO Regione Emilia-Romagna Armonizzazione della contabilità regionale Antonio Strusi L INDEBITAMENTO REGIONALE NELLE MODIFICHE AL D.LGS. 118/2011 21/6/2013 1 L INDEBITAMENTO NEL DECRETO CORRETTIVO

PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE

Comune di Riva del Garda BILANCIO DI PREVISIONE 2015 Allegato E) PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso in cui l'amministrazione

Comune di Riva del Garda BILANCIO DI PREVISIONE 2015 Allegato E) PROSPETTO INDICANTE I PROVENTI DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso in cui l'amministrazione

A cura dell Ufficio del Controllo di Gestione

Giovani idee in. Porto Partecipo al Bilancio Com è strutturato il bilancio del Comune A cura dell Ufficio Che cos è il bilancio del Comune? Il bilancio è un insieme di documenti necessari per l organizzazione

Giovani idee in. Porto Partecipo al Bilancio Com è strutturato il bilancio del Comune A cura dell Ufficio Che cos è il bilancio del Comune? Il bilancio è un insieme di documenti necessari per l organizzazione

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire

il mini eolico quanto costa e quanto rende

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

il mini eolico quanto costa e quanto rende quanto costa e quanto rende Il costo di un sistema mini eolico installato chiavi in mano (IVA esclusa) per taglie comprese fra 5 kw e 20 kw è compreso fra 3.000

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

MARCO BERRY MAGIC FOR CHILDREN onlus Sede legale in Torino, C.so Duca degli Abruzzi 6 Codice Fiscale 97747030019 NOTA INTEGRATIVA SUL BILANCIO CHIUSO AL 31/12/2012 Signori associati, il presente documento

Art. 1 (Bilancio di competenza - Stato di previsione dell'entrata e della spesa)

") Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge regionale 27 aprile 2015, n. 13 Bilancio di previsione della Regione Calabria per l anno finanziario 2015 e bilancio pluriennale 2015 2017. (BURC n. 27 del 27 aprile 2015) Art. 1 (Bilancio di competenza

Legge Regionale 30 dicembre 2010 n.34

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

CONSIGLIO REGIONALE DELLA BASILICATA Legge Regionale 30 dicembre 2010 n.34 Bilancio di Previsione per l Esercizio Finanziario 2011 e Bilancio Pluriennale per il Triennio 2011 2013. * * * * * * * * * *

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

ACCORDO DI COLLABORAZIONE. Tra REGIONE TOSCANA FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

Allegato A ACCORDO DI COLLABORAZIONE Tra REGIONE TOSCANA e FONDAZIONE TOSCANA PER LA PREVENZIONE DELL USURA ONLUS Per la costituzione del fondo vincolato per la prestazione di garanzie integrative sui

LEGGE REGIONALE N. 2 DEL 3-01-1985 REGIONE CAMPANIA

LEGGE REGIONALE N. 2 DEL 3-01-1985 REGIONE CAMPANIA >. Fonte: BOLLETTINO UFFICIALE

LEGGE REGIONALE N. 2 DEL 3-01-1985 REGIONE CAMPANIA >. Fonte: BOLLETTINO UFFICIALE

IN FUTURO LA TUA CASA. RISPARMIO CASA.

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

IN FUTURO LA TUA CASA. RISPARMIO CASA. 1 Indice 1. Che cos è il Risparmio Casa?...3 2. Come funziona il Risparmio Casa?...4 3. Come ottenere un Mutuo Risparmio Casa?... 5 4. Come restituire il Mutuo Risparmio

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Bolzano RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE ANNO 2015 Gentili Colleghe e cari Colleghi, PREMESSA il Bilancio di Previsione per

SEZIONE 2 ANALISI DELLE RISORSE

SEZIONE 2 ANALISI DELLE RISORSE 2.1 - FONTI DI FINANZIAMENTO 2.1.1 - Quadro Riassuntivo Tributarie 811917,70 854363,11 854263,00 860612,04 861122,00 861622,00 0,74 Contributi e trasferimenti correnti 143783,44

SEZIONE 2 ANALISI DELLE RISORSE 2.1 - FONTI DI FINANZIAMENTO 2.1.1 - Quadro Riassuntivo Tributarie 811917,70 854363,11 854263,00 860612,04 861122,00 861622,00 0,74 Contributi e trasferimenti correnti 143783,44

Bilanci consuntivi INPDAP e, dal 2012, Bilanci consuntivi INPS 2 ; Nucleo di Valutazione della Spesa pensionistica (NVSP) 3 ;

3 ;") RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

RELAZIONE NELL AMBITO DEL CONTO ANNUALE RELATIVA AGLI ANDAMENTI DELLA SPESA PENSIONISTICA E DELLE RELATIVE ENTRATE CONTRIBUTIVE PER I DIPENDENTI PUBBLICI 1 1. L articolo 65 del decreto legislativo n. 29/1993,

Comune di Santa Lucia di Piave (TV) BILANCIO 2011

BILANCIO 2011") ENTRATE: PREVISIONE 2011 Quota avanzo dell'anno precedente (Titolo 0) 150.000,00 Entrate Tributarie (Titolo 1) 2.152.100,00 Entrate derivanti da contributi e trasferim. correnti dello Stato (Titolo 2)

ENTRATE: PREVISIONE 2011 Quota avanzo dell'anno precedente (Titolo 0) 150.000,00 Entrate Tributarie (Titolo 1) 2.152.100,00 Entrate derivanti da contributi e trasferim. correnti dello Stato (Titolo 2)

Olbia Costa Smeralda

Aeroporto Olbia Costa Smeralda GEASAR S.p.A. CONCESSIONE DI COSTRUZIONE E GESTIONE DI UN IMPIANTO FOTOVOLTAICO DA 993,60 kw PIANO ECONOMICO-FINANZIARIO DI MASSIMA 1 - PREMESSE La Geasar SpA, società di

Aeroporto Olbia Costa Smeralda GEASAR S.p.A. CONCESSIONE DI COSTRUZIONE E GESTIONE DI UN IMPIANTO FOTOVOLTAICO DA 993,60 kw PIANO ECONOMICO-FINANZIARIO DI MASSIMA 1 - PREMESSE La Geasar SpA, società di

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

PATTO DI STABILITA COMUNE DI ROSIGNANO MARITTIMO Provincia di Livorno SETTORE RISORSE UMANE ECONOMICHE E STRUMENTALI PATTO DI STABILITA INTERNO ENTI LOCALI Legge n 244 del 24/12/2007 Legge Finanziaria

RELAZIONE DEL TESORIERE

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

COLLEGIO IPASVI MODENA VIALE AMENDOLA 264-41125 MODENA RELAZIONE DEL TESORIERE BILANCIO DI PREVISIONE 2015 RELAZIONE DEL TESORIERE AL BILANCIO DI PREVISIONE 2015 Il bilancio di previsione 2015 si compone

LEGGE REGIONALE N. 3 DEL 1-02-1977 REGIONE PUGLIA

Legge 1977003 Pagina 1 di 9 LEGGE REGIONALE N. 3 DEL 1-02-1977 REGIONE PUGLIA

Legge 1977003 Pagina 1 di 9 LEGGE REGIONALE N. 3 DEL 1-02-1977 REGIONE PUGLIA

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Quote albo 2012 5.236.825,00

RELAZIONE TECNICA AL BILANCIO PREVENTIVO 2012 ENTRATE CORRENTI Quote albo 2012 5.236.825,00 La previsione per il 2012 è calcolata sui dati forniti dagli Ordini regionali e sull importo dovuto per le quote

RELAZIONE TECNICA AL BILANCIO PREVENTIVO 2012 ENTRATE CORRENTI Quote albo 2012 5.236.825,00 La previsione per il 2012 è calcolata sui dati forniti dagli Ordini regionali e sull importo dovuto per le quote

Conto Energia Analisi economica per tre casi tipici.

Conto Energia Analisi economica per tre casi tipici. Dopo il successo del primo ciclo del conto il Governo ha deciso di procedere alla liberalizzazione completa. Il cosiddetto Conto Energia arriva in Italia,

Conto Energia Analisi economica per tre casi tipici. Dopo il successo del primo ciclo del conto il Governo ha deciso di procedere alla liberalizzazione completa. Il cosiddetto Conto Energia arriva in Italia,

RELAZIONE ACCOMPAGNATORIA

RELAZIONE ACCOMPAGNATORIA In base a quanto stabilito nell art. 37.2 dell allegato A deliberazione n. 585//R/IDR, in accordo con il Consiglio di Bacino al fine di calcolare un coefficiente ϑ unico, in analogia

RELAZIONE ACCOMPAGNATORIA In base a quanto stabilito nell art. 37.2 dell allegato A deliberazione n. 585//R/IDR, in accordo con il Consiglio di Bacino al fine di calcolare un coefficiente ϑ unico, in analogia

SICUREZZA. Progetto diretto a sensibilizzare i giovani studenti sulle problematiche della legalità e del rispetto dei diritti dei lavoratori

PROGETTO LEGALITA E SICUREZZA Progetto diretto a sensibilizzare i giovani studenti sulle problematiche della legalità e del rispetto dei diritti dei lavoratori A cura della Sede INPS di Rimini Art. 38

PROGETTO LEGALITA E SICUREZZA Progetto diretto a sensibilizzare i giovani studenti sulle problematiche della legalità e del rispetto dei diritti dei lavoratori A cura della Sede INPS di Rimini Art. 38

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

Avviso n. 3/ 2008 Sostegno alla presentazione dei piani formativi sul Conto Formazione delle imprese aderenti di dimensioni minori Avviso n. 3/2008 1 1 Finalità Il Fondo paritetico interprofessionale Fondimpresa

RENDICONTO FINANZIARIO - RESIDUI ATTIVI

2 - ORDINE DEI FARMACISTI DELLA PROVINCIA DI MODENA Dal 01/01/2 al /12/2 RENDICONTO FINANZIARIO - RESIDUI ATTIVI RISCOSSE DA RISCUOTERE 0 Contributi da iscritti Contributo prima iscrizione Albo Contributi

2 - ORDINE DEI FARMACISTI DELLA PROVINCIA DI MODENA Dal 01/01/2 al /12/2 RENDICONTO FINANZIARIO - RESIDUI ATTIVI RISCOSSE DA RISCUOTERE 0 Contributi da iscritti Contributo prima iscrizione Albo Contributi

IL RAGIONIERE GENERALE DELLO STATO di concerto con IL DIRETTORE GENERALE DEL TESORO

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Decreto 10 febbraio 2014 Riparto dell'incremento del «Fondo per assicurare la liquidità per pagamenti dei debiti certi, liquidi ed esigibili» di cui all'articolo 13, commi 8 e 9, del decretolegge 31 agosto

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

NOTA INTEGRATIVA al Bilancio di Previsione 2015-2017 La nuova contabilità armonizzata prevede che gli enti alleghino al bilancio di previsione una nota integrativa la quale costituisce una relazione esplicativa

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

REGOLAMENTO PER LA DISCIPLINA DEI CORSI PER MASTER UNIVERSITARI E DEI CORSI DI PERFEZIONAMENTO E DI AGGIORNAMENTO PROFESSIONALE (integrato con modifiche apportate dal Senato Accademico con delibera n 994

IL COMITATO INTERMINISTERIALE PER LA PROGRAMMAZIONE ECONOMICA

Delibera CIPE del 21 marzo 1997 Criteri per la ripartizione dei finanziamenti relativi al programma operativo di metanizzazione del Mezzogiorno e direttive per l istruttoria delle domande di ammissione

Delibera CIPE del 21 marzo 1997 Criteri per la ripartizione dei finanziamenti relativi al programma operativo di metanizzazione del Mezzogiorno e direttive per l istruttoria delle domande di ammissione

ARTICOLATO DELLA DELIBERAZIONE N. 34/05, COME MODIFICATO E INTEGRATO DALLE DELIBERAZIONI N. 49/05, N. 64/05, N. 165/05, N. 256/05 E N.

ARTICOLATO DELLA DELIBERAZIONE N. 34/05, COME MODIFICATO E INTEGRATO DALLE DELIBERAZIONI N. 49/05, N. 64/05, N. 165/05, N. 256/05 E N. 300/05 Articolo 1 Definizioni 1.1. Ai fini dell applicazione delle

ARTICOLATO DELLA DELIBERAZIONE N. 34/05, COME MODIFICATO E INTEGRATO DALLE DELIBERAZIONI N. 49/05, N. 64/05, N. 165/05, N. 256/05 E N. 300/05 Articolo 1 Definizioni 1.1. Ai fini dell applicazione delle

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018. a cura del Dipartimento Finanza Locale

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

FORMAZIONE BILANCIO DI PREVISIONE 2016 2018 a cura del Dipartimento Finanza Locale Il disegno di legge di stabilità 2016 contiene le seguenti principali disposizioni concernenti gli enti locali: 1) Soppressione

P R O T O C O L LO D I N T E S A

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

Piano strategico della Provincia di Treviso P R O T O C O L LO D I N T E S A tra Provincia di treviso ISTITUTO PER IL CREDITO SPORTIVO C.o.n.i. comitato di treviso per la Concessione di mutui agevolati

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread