CONTRATTI, CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA VANTAGGI FISCALI PER GLI EROGANTI

|

|

|

- Gina Esposito

- 8 anni fa

- Visualizzazioni

Transcript

1 CONTRATTI, CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA VANTAGGI FISCALI PER GLI EROGANTI CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA PER LE ATTIVITA DI RICERCA E DIDATTICA (art. 1, commi 353, 354 e 355, della Legge 23 Dicembre 2005 n Finanziaria 2006) IL CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO DELLE IMPRESE (art. 1, commi 280, 281 e 282, Legge 27 Dicembre 2006 n Finanziaria 2007 ed art. 29 Decreto legge 29 Novembre 2008 n competitività) 1

2 CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA PER IL FINANZIAMENTO DELLE ATTIVITA DI RICERCA E DIDATTICA L art. 1 della Legge 23 Dicembre 2005 n ai commi 353, 354 e 355, interviene innovando e modificando la disciplina prevista ed in vigore fino al 31 Dicembre 2005 in materia di erogazioni liberali, a vantaggio degli enti appartenenti al c.d. Terzo Settore introdotta dall art. 14, commi 7 ed 8 del D.L. 14 marzo 2005 n. 35, convertito, con modificazioni, dalla Legge 14 maggio 2005 n. 80. La norma non modifica il panorama delineato dall art. 14, commi da 1 a 6, del predetto Decreto Legge 35/2005 il quale stabilisce che le liberalità in denaro o in natura erogate da: - persone fisiche; - enti soggetti all'ires; in favore di: - ONLUS; - Associazioni di Promozione Sociale iscritte nel registro nazionale previsto dall art. 7, commi 1 e 2, della Legge 383/2000; - fondazioni e associazioni riconosciute aventi per oggetto statutario la tutela, la promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico di cui al Decreto Legislativo 42/2004; - fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con DPCM, adottato su proposta del Ministro dell'economia e delle finanze e del Ministro dell'istruzione, dell'università e della ricerca 2 ; sono deducibili dal reddito complessivo del soggetto erogatore nel limite del 10% del reddito complessivo dichiarato, e comunque nella misura massima di euro annui. Analisi delle modifiche contenute nella Finanziaria 2006 e loro applicabilità Gli effetti delle modifiche sono invece i seguenti: Il comma 353 introduce una disposizione di carattere generale applicabile pertanto a qualsiasi soggetto titolare di reddito soggetto ad IRES (impresa in forma societaria di 1 G.U. 29 Dicembre 2005 n. 302, Supplemento Ordinario n A tal fine non assume valore la destinazione della erogazione stabilita dal donante ai fini della deducibilità, ma semplicemente il destinatario della somma al contrario di quanto avviene invece per le donazioni agli stessi soggetti disciplinate dal comma 353 della Finanziaria

3 capitali, ente commerciale e non commerciale residente e non, ecc.), secondo la quale i fondi (quindi da ritenersi esclusivamente erogazioni in denaro e non anche in natura), destinati, a titolo di contributo o liberalità, ai soggetti indicati per il finanziamento della ricerca sono integralmente deducibili dal reddito senza alcuna limitazione d importo. Il comma 354 stabilisce che agli atti di trasferimento di fondi a titolo gratuito di cui alla nuova norma contenuta nel comma 353 dell art. 1 della Legge 266/2005 sono esenti da tasse, diritti ed imposte indirette diversi dall IVA e gli onorari notarili relativi agli atti per porre in essere le donazioni predette sono ridotti del 90%. Può apparire pleonastico stabilire l eventuale obbligo di pagamento dell IVA dal momento che nelle transazioni di fondi oggetto del comma 353 non vi può essere rilevanza IVA dal momento che le stesse hanno per oggetto denaro e non beni. Anche la disposizione della riduzione degli onorari notarili assume un valore relativo per la probabile limitata casistica in quanto la presenza del notaio è necessaria ove la donazione modale (stante la specifica destinazione finalizzata al sostegno della ricerca), debba essere effettuata tramite atto pubblico per escludere la nullità del medesimo quando non di modico valore 3. La disposizione non opera, come invece avveniva in precedenza con la formulazione abrogata, per le donazioni che abbiano ad oggetto beni mobili, materiali ed immateriali e/o beni immobili, indipendentemente dal soggetto che la dispone e dalle sue finalità. Il comma 355 interviene abrogando in parte le disposizioni introdotte a suo tempo dall art. 14 del D.L. 14 marzo 2005 n. 35, convertito, con modificazioni, dalla legge 14 maggio 2005 n. 80: - comma 7, lettera b), mediante l abrogazione della lettera c) del comma 2, dell art. 100 del TUIR; - comma 8 che introduceva la stessa disposizione riproposta dal comma 354 con minori limitazioni come evidenziato in precedenza e precisato in seguito. Le istruzioni ministeriali in materia Si ricorda che in materia l Agenzia delle Entrate con Circolare 19 Agosto 2005 n. 39/E era intervenuta nel commentare le disposizioni che oggi risultano in gran parte modificate. 3 Art.783 C.C. modicità da verificare in rapporto alle condizioni economiche del donante. Se la donazione ha per oggetto beni immobili richiede sempre la formazione attraverso atto pubblico ai sensi dell art.782 C.C. ma non gode dell agevolazione. 3

4 Vediamo quali aspetti della medesima possono ritenersi confermati alla luce delle nuove disposizioni operanti dal 1 Gennaio Trova conferma l indicazione operativa in merito alla: - conferma della deducibilità senza limiti di importo per le liberalità erogate in denaro; - conferma circa le modalità attraverso cui è possibile effettuare le erogazioni liberali, al fine di ottenerne la deducibilità; esse devono essere effettuate avvalendosi di uno dei seguenti sistemi di pagamento: banca, ufficio postale e sistemi di pagamento previsti dall art. 23 del D.Lgs. 9 luglio 1997, n. 241, e cioè carte di debito, di credito e prepagate, assegni bancari e circolari. Non sono invece più efficaci dal 1 Gennaio 2006: - le istruzioni operative in merito alla identificazione e valorizzazione dell erogazione liberale attraverso beni in natura essendo previsto come unica forma il denaro 4 ; - le istruzioni in merito alla esenzione da tasse ed imposte indirette diverse da quella sul valore aggiunto e da diritti dovuti a qualunque titolo, nonché alla riduzione, pari al 90%, degli onorari notarili relativi agli atti di donazione che abbiano ad oggetto elargizioni diverse dal denaro. Mantiene validità l indicazione sulla tempistica dell entrata in vigore, nel corso del 2005, ai fini della deducibilità delle erogazioni della vecchia disciplina come segue:. - dal 17 Marzo 2005, data di entrata in vigore della norma in commento, ove previste nel Decreto Legge; - dal 15 Maggio 2005 quelle previste a favore di fondazioni e associazioni regolarmente riconosciute aventi per oggetto statutario la tutela, promozione e valorizzazione dei beni di interesse artistico, storico e paesaggistico di cui al D.Lgs. n. 42 del 2004, introdotte nella disposizione in argomento con la Legge 80/2005 di conversione; - entrata in vigore del DPCM, da adottarsi su proposta del MEF e del MIUR, quelle a favore di associazioni e fondazioni riconosciute che svolgono o promuovono attività di ricerca scientifica. Disciplina vigente fino all anno 2005 e disciplina attuale 4 Tale disposizione resta tuttavia efficace per la disciplina prevista dall art. 14, commi da 1 a 6, del predetto Decreto Legge 35/

5 Può essere interessante verificare con alcune schede dei sintesi gli effetti delle modifiche considerando la situazione, possibilità limiti e benefici in relazione alla caratteristica soggettiva del donante suddividendo le ipotesi fra: A) Le imprese B) Persone fisiche (non imprese) C) Gli enti non commerciali Ovviamente l analisi concerne esclusivamente gli aspetti connessi alle tipologie di donazioni e soggetti coinvolti previsti dall art. 1, commi da 353 a 355 della Legge 23 Dicembre 2005 n. 266, mentre sono esclusi, per assenza di innovazioni come segnalato in introduzione, gli aspetti connessi alle tipologie di donazioni e soggetti coinvolti previsti dall art. 14, commi da 1 a 6, del D.L. 14 marzo 2005 n. 35, convertito, con modificazioni, dalla legge 14 maggio 2005 n

6 A) Il profilo delle imprese Fino al 31 Dicembre 2005 Prima della FINANZIARIA 2006 Donanti: TUTTI I TIPI DI IMPRESE (IMPRESE INDIVIDUALI, SOCIETA DI PERSONE, SOCIETA DI CAPITALI, ENTI COMMERCIALI, ENTI NON COMMERCIALI IN ESERCIZIO D IMPRESE) Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Fondazioni ed associazioni regolarmente riconosciute a norma del DPR.361/2000 aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con DPCM su proposta del MEF e del MIUR; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di sanità; - Istituto superiore per la prevenzione e la sicurezza del lavoro; - Enti parco regionali e nazionali Oggetto: EROGAZIONI LIBERALI IN DENARO ED IN NATURA (NESSUNA PARTICOLARE DESTINAZIONE RICHIESTA) Dal 1 Gennaio 2006 Dopo la FINANZIARIA 2006 Donanti: TUTTI I TIPI DI SOGGETTI PASSIVI IRES (SOCIETA DI CAPITALI, ENTI COMMERCIALI, ED ENTI NON COMMERCIALI) INDIPENDENTEMENTE DAL REDDITO PRODOTTO PURCHE SOGGETTO ALL IRES Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Fondazioni ed associazioni regolarmente riconosciute a norma del DPR.361/2000 aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con DPCM su proposta del MEF, del MIUR e del Ministero della Salute; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di Sanità; - Istituto Superiore per la Prevenzione e la Sicurezza del Lavoro; - Enti parco regionali e nazionali Oggetto: CONTRIBUTI ED EROGAZIONI LIBERALI SOLO IN DENARO ESCLUSIVA DESTINAZIONE AL FINANZIAMENTO DELLA RICERCA Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito d impresa del donante Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito complessivo del donante Altri Benefici: Esenzione imposte indirette ed altri oneri diversi dall IVA sul trasferimento ed onorari notarili ridotti del 90% Altri Benefici: Esenzione imposte indirette ed altri oneri diversi dall IVA sul trasferimento ed onorari notarili ridotti del 90% Norma riferimento: Art. 100, comma 2, lettera c) TUIR (precedente art.65) ed art. 14, comma 8, Legge 80/2005 Norma riferimento: Art. 1, commi 353 e 354, Legge 266/2005 6

7 B) Il profilo delle persone fisiche (privati) non imprese Fino al 31 Dicembre 2005 Prima della FINANZIARIA 2006 Donanti: TUTTE LE PERSONE FISICHE (PRIVATI) Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di sanità; - Istituto superiore per la prevenzione e la sicurezza del lavoro; - Enti parco regionali e nazionali Oggetto: EROGAZIONI LIBERALI SOLO IN DENARO (NESSUNA PARTICOLARE DESTINAZIONE RICHIESTA) Dal 1 Gennaio 2006 Dopo la FINANZIARIA 2006 Donanti: TUTTE LE PERSONE FISICHE (PRIVATI) Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di sanità; - Istituto superiore per la prevenzione e la sicurezza del lavoro; - Enti parco regionali e nazionali Oggetto: EROGAZIONI LIBERALI SOLO IN DENARO (NESSUNA PARTICOLARE DESTINAZIONE RICHIESTA) Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito complessivo del donante Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito complessivo del donante Altri Benefici: Esenzione imposte indirette ed altri oneri diversi dall IVA sul trasferimento ed onorari notarili ridotti del 90% Altri Benefici: Abrogati dal comma 355 della Finanziaria 2006 Norma riferimento: Art. 10, comma 1, lettera l-quater), del TUIR (Art. 14, comma 7, lettera a e comma 8 del DL. 35/2005 convertito dalla Legge 80/2005) Norma riferimento: Art. 10, comma 1, lettera l-quater), del TUIR (Art. 14, comma 7, lettera a del DL. 35/2005 convertito dalla Legge 80/2005) Le donazioni di beni mobili ed immobili oltre a non consentire alcuna deduzione scontano le normali imposte indirette ordinariamente previste. 7

8 C) Il profilo degli enti non commerciali Fino al 31 Dicembre 2005 Prima della FINANZIARIA 2006 Donanti: ENTI NON COMMERCIALI (SOLO IN ESERCIZIO D IMPRESE E CON DEDUZIONE IN TALE REDDITO) Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Fondazioni ed associazioni regolarmente riconosciute a norma del DPR.361/2000 aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con DPCM su proposta del MEF e del MIUR; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di sanità; - Istituto superiore per la prevenzione e la sicurezza del lavoro; - Enti parco regionali e nazionali Oggetto: EROGAZIONI LIBERALI IN DENARO ED IN NATURA (NESSUNA PARTICOLARE DESTINAZIONE RICHIESTA) Dal 1 Gennaio 2006 Dopo la FINANZIARIA 2006 Donanti: TUTTI I TIPI DI SOGGETTI PASSIVI IRES (ENTI NON COMMERCIALI COMPRESI) INDIPENDENTEMENTE DAL REDDITO PRODOTTO PURCHE SOGGETTO ALL IRES Beneficiari: - Università; - Fondazioni universitarie di cui all art.59, comma 3, Legge 388/2000; - Istituzioni universitarie pubbliche; - Enti di ricerca pubblici; - Fondazioni ed associazioni regolarmente riconosciute a norma del DPR.361/2000 aventi per oggetto statutario lo svolgimento o la promozione di attività di ricerca scientifica, individuate con DPCM su proposta del MEF, del MIUR e del Ministero della Salute; - Enti di ricerca vigilati dal MIUR - Istituto Superiore di Sanità; - Istituto Superiore per la Prevenzione e la Sicurezza del Lavoro; - Enti parco regionali e nazionali Oggetto: CONTRIBUTI ED EROGAZIONI LIBERALI SOLO IN DENARO ESCLUSIVA DESTINAZIONE AL FINANZIAMENTO DELLA RICERCA Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito d impresa del donante Benefici per Donante: Deducibilità integrale senza alcun limite di reddito o d importo della erogazione liberale dal reddito complessivo del donante Altri Benefici: Esenzione imposte indirette ed altri oneri diversi dall IVA sul trasferimento ed onorari notarili ridotti del 90% Altri Benefici: Esenzione imposte indirette ed altri oneri diversi dall IVA sul trasferimento ed onorari notarili ridotti del 90% Norma riferimento: Art. 100, comma 2, lettera c) TUIR (precedente art.65) ed art. 14, comma 8, Legge 80/2005 Norma riferimento: Art. 1, commi 353 e 354, Legge 266/2005 8

9 CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO DELLE IMPRESE Norme di riferimento: - art. 1, commi 280, 281 e 282, Legge 27 Dicembre 2006 n Finanziaria modifiche ad opera dell art. 1, comma 66, Legge 244/2007 (Finanziaria 2008) - Decreto Interministeriale Ministero dello sviluppo economico e Ministero economia e finanze del 28 Marzo 2008 n ; - art. 29 Decreto legge 29 Novembre 2008 n ; - Provvedimento del direttore Agenzia delle Entrate 29 Dicembre 2008 prot. n Norme interpretative: - circolare Agenzia delle Entrate 10 Maggio 2005 n. 20/E, paragrafo circolare Agenzia delle Entrate 13 Giugno 2008 n. 46/E Le caratteristiche generali della disposizione sono le seguenti: - Il credito d imposta è riservato alle imprese; - il credito d imposta spetta a decorrere dall esercizio 2007 e fino all esercizio 2009; - la misura del credito d imposta nei tre anni 2007, 2008 e 2009 è pari al 10% dei costi sostenuti per attività di ricerca e sviluppo ed è invece pari al 40% qualora i costi di ricerca e sviluppo sono riferiti a contratti stipulati con università ed enti pubblici di ricerca 9 ; - per ciascuno degli anni 2007, 2008 e 2009 i costi su cui determinare il credito non possono superare. 50 milioni 10. Si rileva che la misura appare sicuramente più efficace di facile accesso rispetto alle agevolazioni in favore delle attività di ricerca e sviluppo 11, previste dal Decreto 5 Pubblicato in G.U. 18 Aprile 2008 n Pubblicato S.O. n. 263/L alla G.U. n. 280 del 29 novembre Pubblicato il 29/12/2008 ai sensi dell art. 1, comma 361, Legge 244/ In materia di detassazione degli investimenti in ricerca e sviluppo di cui all art. 1 del D.L. 30 Settembre 2003 n. 269, convertito, con modificazioni, dalla Legge 24 Novembre 2003 n Dopo le modifiche introdotte dall art. 1, comma 66 della legge 244/2007 (Finanziaria 2008) dal Gennaio Dopo le modifiche introdotte dall art. 1, comma 66 della legge 244/2007 (Finanziaria 2008) dal Gennaio Si tratta di: contributi a fondo perduto; credito agevolato; contributi in conto interessi; crediti di imposta ai sensi dell art. 5, della Legge 449/1997; la prestazione di garanzie; il bonus fiscale ecc. A favore di: a) le imprese che esercitano le attività di cui all art del codice civile, numeri 1) e 3); b) le imprese artigiane di produzione di cui alla legge 8 agosto 1985, n. 443; c) i centri di ricerca con personalità giuridica autonoma promossi dai soggetti di cui alle 9

10 legislativo 27 luglio 1999 n. 297 e disciplinate dal Decreto ministeriale 8 agosto 2000 n. 593, e successive modifiche e integrazioni. Requisiti soggettivi In merito alla possibilità di godere dell agevolazione si ritiene che lo stesso riguardi tutti i soggetti produttivi di reddito d impresa (anche non in modo esclusivo) 12, come indicato nell art. 3 del predetto Decreto attuativo e non vi siano pertanto limitazioni soggettive salvo il necessario svolgimento dell attività d impresa. Si ritiene che possano risultare applicabili le previsioni contenute nella circolare Agenzia delle Entrate 10 Maggio 2005 n. 20/E, paragrafo Ambito di attività Le caratteristiche dell attività di ricerca, i cui costi sono ammissibili per la determinazione del credito d imposta, vengono descritte nell art. 2 del Decreto Interministeriale. Si tratta di: a) lavori sperimentali o teorici svolti soprattutto per acquisire nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette; b) ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un notevole miglioramento dei prodotti, processi o servizi esistenti; creazione di componenti di sistemi complessi necessaria per la ricerca industriale, in particolare per la validazione di tecnologie generiche, ad esclusione dei prototipi di cui alla lettera c); c) acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica, commerciale e altro, allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati lettere a) e b); d) società, consorzi e società consortili comunque costituite, con partecipazione in ogni caso superiore al 50%, ovvero al 30% se hanno sede in aree depresse, da imprese e centri di ricerca di cui alle lettere a), b) e c), nonchè eventualmente da altri soggetti tra: università, enti di ricerca, ENEA, ASI, società di assicurazione, banche iscritte all'albo di cui all art. 13 del decreto legislativo 385/1993, intermediari finanziari iscritti nell'elenco generale di cui all art. 106 del decreto legislativo 385/1993, ecc.; e) società spin-off di recente costituzione ovvero da costituire, finalizzate all'utilizzazione industriale dei risultati della ricerca. 12 Operanti in tutti i settori di attività. 13 In materia di detassazione degli investimenti in ricerca e sviluppo di cui all art. 1 del D.L. 30 Settembre 2003 n. 269, convertito, con modificazioni, dalla Legge 24 Novembre 2003 n

11 o migliorati; può trattarsi anche di altre attività destinate alla definizione concettuale, alla pianificazione e alla documentazione concernenti nuovi prodotti, processi e servizi; tali attività possono comprendere l elaborazione di progetti, disegni, piani e altra documentazione, purché non siano destinati a uso commerciale; realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici e/o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione è troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida. L eventuale, ulteriore sfruttamento di progetti di dimostrazione o di progetti pilota a scopo commerciale comporta la deduzione dei redditi così generati dai costi ammissibili. Produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali. Non sono ammissibili le modifiche di routine o le modifiche periodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti. L ambito di applicabilità appare altresì coincidente con le definizioni valevoli in materia di costi per le deduzioni agli effetti IRAP 14, anzi appare in generale più ampio. Ciò deve però indurre ad una particolare prudenza; tuttavia si deve ritenere che anche i costi sostenuti per la ricerca di base, in aggiunta a quelli per la ricerca applicata e lo sviluppo, possano concorrere alla formazione della base di determinazione del credito d imposta 15. Infatti si dovrà trattare di costi sostenuti sia la ricerca di base (intesa come l'insieme delle attività di studio, esperimenti, indagini e ricerche che non hanno una specifica finalità ma rivestono una utilità generica per l'impresa), sia con riferimento ai costi sostenuti per la ricerca applicata e sviluppo (nel qual caso, invece, le predette attività sono finalizzate alla realizzazione di uno specifico progetto). Si evidenzia in merito che, in relazione ai controlli che eventualmente verranno eseguiti sulla corretta fruizione del credito d imposta, è opportuno conservare la rendicontazione delle spese organizzata sulla base della specifica tipologia di intervento proprio come proposta dal Decreto, con l aggiunta di una relazione 14 Integrante il testo dell art. 11, comma 1, lettera a) del Decreto Legislativo n. 446/1997 (deduzione dei costi sostenuti per il personale addetto alla ricerca e sviluppo). 15 Infatti la disposizione di delimitazione delle materie ed oggetto è quella dell art. 2, mentre nell art. 4 del Decreto si trovano le specifiche sui costi ammissibili. 11

12 indicativa della portata degli interventi ed obiettivi propri dell attività svolta, in modo da non indurre in incertezze sulla riconducibilità al regime del credito d imposta 16. L Agenzia, con la circolare n. 46/E/2008, chiarisce che la misura del credito d imposta nel 2007 è pari al 10% dei costi sostenuti per attività di ricerca e sviluppo ed è invece pari al 40% qualora i costi di ricerca e sviluppo sono riferiti a contratti stipulati con università ed enti pubblici di ricerca ed i costi su cui determinare il credito non possono superare. 50 milioni annui. Quindi le modifiche introdotte dall art. 1, comma 66 della legge 244/2007 (Finanziaria 2008) oltre che gli anni 2008 e 2009 hanno effetto retroattivo fino dal La maggiorazione della misura del credito pari al 40% è applicabile solo ai costi riaddebitati dall università e/o dall ente pubblico di ricerca in base al contratto stipulato, mentre ai costi per attività di ricerca svolta in proprio (quindi sostenuti internamente) o commissionata a soggetti diversi, in base a contratto, è applicabile l aliquota base 18. Le caratteristiche dell attività di ricerca, i cui costi sono ammissibili per la determinazione del credito d imposta, vengono descritte nell art. 2 del Decreto Interministeriale e sono state riportate nella precedente memoria. Si rammenta che la circolare chiarisce che le attività rientranti nella innovazione del processo 19 e nella innovazione organizzativa 20 come definite dal paragrafo 2.2. lettere i) e j), della disciplina comunitaria non sono ammissibili; tuttavia l indagine riguardante l effettiva riconducibilità di specifiche attività aziendali ad una delle attività di ricerca e sviluppo ammissibili comportando valutazioni di carattere tecnico è di competenza del Ministero dello sviluppo economico Con ciò deve intendersi che, possibilmente, per ciascun ambito come definito nell art. 2 dovranno essere individuate le diverse tipologie di spese ammissibili in modo distinto. 17 Si veda la circolare n. 46/E/2008, punto n Si veda il punto n Il paragrafo 2.2 della disciplina comunitaria in materia di aiuti di stato (2006/C 323/01) specifica che per innovazione del processo, in particolare, si intende l applicazione di un metodo di produzione o di distribuzione nuovo o sensibilmente migliorato (inclusi cambiamenti significativi nelle tecniche, nelle attrezzature e/o nel software) (lettera i, paragrafo 2.2). 20 Il paragrafo 2.2 della disciplina comunitaria in materia di aiuti di stato (2006/C 323/01) specifica che per innovazione organizzativa si intende l'applicazione di un nuovo metodo organizzativo nelle pratiche commerciali dell'impresa, nell'organizzazione del luogo di lavoro o nelle relazioni esterne dell'impresa. (lettera j, paragrafo 2.2). 21 Art. 6 del Decreto. 12

13 Costituiva motivo di preoccupazione il fatto che il credito d imposta non potesse risultare cumulabile con altre forme di sostegno delle attività di ricerca, come finanziamenti da parte della Commissione Europea e/o deduzioni fiscali come quelle riconosciute ai fini IRAP 22. Si era già rilevato che nessuna disposizione pareva vietare il cumulo dell agevolazione in argomento ed in proposito le puntualizzazioni dell Agenzia delle Entrate confermano tale tesi facendo venire meno le perplessità e conseguenti limitazioni. La circolare 23 evidenzia che: - la Commissione europea 24 ha concluso che l agevolazione in esame non costituisce un aiuto di Stato e che di conseguenza per il credito d imposta scaturente non si applicano le regole sul cumulo con altri aiuti di Stato e con aiuti c.d. de minimis, né le regole sul rispetto dei massimali previsti dalla Disciplina comunitaria in materia di aiuti di Stato a favore di ricerca, sviluppo e innovazione (2006/C 323/01); - il credito d imposta è quindi cumulabile con altri contributi pubblici e agevolazioni salvo che le norme disciplinanti le altre misure a favore della ricerca, alla stregua di valutazioni che rientrano nella competenza degli enti eroganti, non dispongano limitazioni; - il costo sostenuto, sulla base del quale determinare la misura del credito d imposta, sarà pertanto corrispondente all ammontare al lordo del costo coperto da altri contributi pubblici o agevolazioni; - la deduzione dalla base imponibile IRAP del costo del personale addetto alla ricerca e sviluppo non costituisce un aiuto di Stato, di conseguenza il credito d imposta in argomento è compatibile con la detta deduzione IRAP e le due agevolazioni sono pienamente cumulabili (compete cioè sia il credito d imposta, sia il risparmio di imposta IRAP). Sul punto si osserva inoltre che il Decreto Ministeriale 3 Settembre , stabilisce che le agevolazioni in favore delle attività di ricerca e sviluppo, previste dal Decreto legislativo 27 luglio 1999 n. 297 e disciplinate dal Decreto ministeriale 8 agosto 2000 n. 593, e successive modifiche e integrazioni, sono cumulabili, con effetto dal 22 Art. 11, comma 1, lettera a) del Decreto Legislativo n. 446/1997 (deduzione dei costi sostenuti per il personale addetto alla ricerca e sviluppo). 23 Si vedano i punti n. 3.4 e n Con decisione C(2007) 6042 def. del 11 Dicembre Pubblicato in G.U. 12 Gennaio 2009 n

14 periodo di imposta successivo a quello in corso al 31 Dicembre 2006, con le agevolazioni nella forma del credito di imposta in esame. Attività di ricerca commissionata a società del gruppo L Agenzia precisa che non vi sono preclusioni in merito all eventualità che la ricerca venga commissionata ad altra società del medesimo gruppo, a condizione che i costi 26 relativi risultino congrui e pertinenti e la ricerca contrattuale nell ambito di un operazione effettuata alle normali condizioni di mercato e che non comporti elementi di collusione. Pertanto, è ammesso il corrispettivo dell attività di ricerca, compreso il mark-up addebitato dalla società che svolge l attività di ricerca al committente cui è trasferito il risultato della ricerca stessa, nei limiti dell importo praticato alle normali condizioni di mercato. Di conseguenza anche eventuali prestazioni rese dalle società partecipate alla capogruppo o ad altre facenti parte della holding o del gruppo o raggruppamento, che siano riconducibili alle spese per la ricerca di cui all art. 4 del Decreto, permettono di ottenere il credito d imposta, con esclusione delle società che si trovino in difficoltà finanziaria 27. Costi ammissibili In merito ai costi ammissibili ai fini della determinazione dell ammontare complessivo su cui determinare il credito d imposta l art. 4 del Decreto più volte citato indica quanto segue. a) il personale, limitatamente a ricercatori e tecnici, purché impiegati nell attività di ricerca e sviluppo Si tratta del costo aziendale relativo al personale con contratto di lavoro subordinato o con contratto di lavoro a progetto limitatamente alla parte riferibile all impiego nelle attività di ricerca di cui sopra 28. Per quanto riguarda l entità dell onere, stante l ampia previsione della norma 29 si può ritenere che rientrino fra i costi sostenuti dall impresa a tal fine non solo il costo del 26 Art. 4, comma 1, lettera d) del Decreto attuativo. 27 Si vedano le definizioni e chiarimenti della circolare n. 46/E/2008, punto n Art. 4, comma 2 del Decreto n. 76/

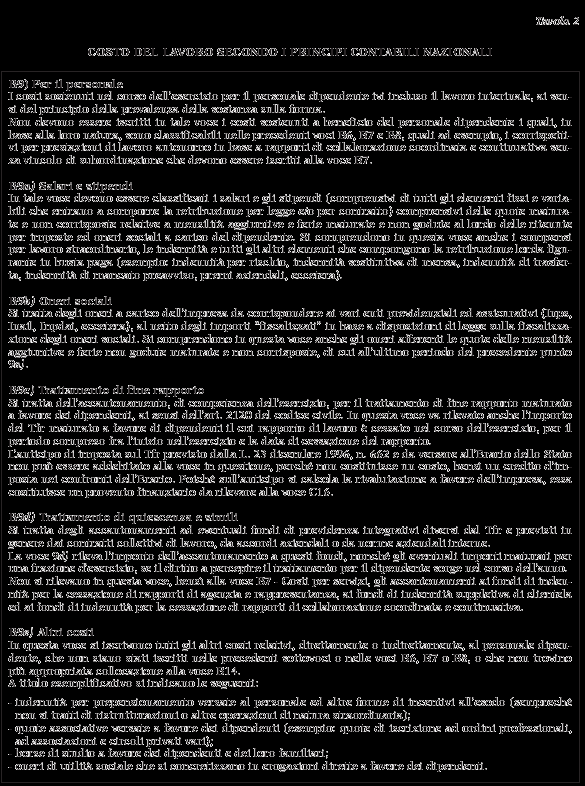

15 personale come classificabile nell art. 2425, comma 1, lettera b), numeri 9) e 14), del codice civile, ma anche quelle voci analitiche di rimborsi (quali a titolo esemplificativo: buoni pasto, spese viaggio, visite mediche, ecc.), che trovano rilevazione nella voce B del conto economico (costi della produzione), ad esempio al n. 7) per servizi (e fra questi contratti per lavoro a progetto, ma non prestazioni di lavoro autonomo, ecc.) 30. Le voci del costo del lavoro sono illustrate dal "Documento interpretativo n. 1 del Principio contabile 12 - Classificazione nel conto economico dei costi e ricavi", aggiornato dall'oic, riportate nella Tavola 2 che segue: 29 All art. 4, comma 1, lettera a) del Decreto n. 76/2008, si rinviene la seguente definizione i costi riguardanti: il personale, limitatamente a ricercatori e tecnici, purchè impiegati nell attività di ricerca e sviluppo. 30 Sul punto sarebbero auspicabili espliciti chiarimenti e conferme da parte dell Agenzia delle Entrate. 15

16 16

.")

17 Paiono però esclusi dal computo altri costi derivanti da personale ad altro titolo operanti nell impresa e ad altre finalità (restringendo l ambito e la portata delineata a livello interpretativo agli effetti IRAP). La dimostrazione del costo imputato deve essere supportata da fogli presenza nominativi 31 riportanti per ciascun giorno le ore impiegate nell attività di ricerca e sviluppo, firmati dal Presidente del Consiglio di Amministrazione o dal responsabile dell attività di ricerca e sviluppo 32. Sulla base delle indicazioni del Decreto si era evidenziata la necessità di procedere alla predisposizione di specifica documentazione attestante l effettività della spesa per il personale (anche a progetto 33 ). La dimostrazione del costo imputato deve essere supportata da fogli presenza nominativi 34, predisposti entro la data di presentazione della dichiarazione modello UNICO , riportanti per ciascun giorno le ore impiegate nell attività di ricerca e sviluppo, firmati dal Presidente del Consiglio di Amministrazione o dal responsabile dell attività di ricerca e sviluppo Art. 6, comma 2, lettera a) del Decreto n. 76/ Quest ultimo specificatamente individuato con apposito provvedimento che lo indichi in modo specifico per la ricerca. 33 Si veda la circolare n. 46/E/2008, punto n. 4.2, che richiede gli stessi adempimenti di rilevazione oraria previsti per il personale subordinato. 34 Art. 6, comma 2, lettera a) del Decreto n. 76/ Quindi entro il 30 Settembre 2008 ed alle successive ordinarie scadenze per i successivi anni 2008 e Quest ultimo specificatamente individuato con apposito provvedimento che lo indichi in modo specifico per la ricerca. 17

18 La circolare ha chiarito 37 che i fogli presenza nominativi possono essere sostituiti da un documento riepilogativo che riporti le ore impiegate nell attività di ricerca e sviluppo firmato dal Presidente del Consiglio di Amministrazione o dal responsabile dell attività di ricerca e sviluppo e controfirmato da un revisore dei conti o da un professionista iscritto nell albo dei revisori dei conti, dei dottori commercialisti ed esperti contabili o in quello dei consulenti del lavoro, ovvero dal responsabile del centro di assistenza fiscale 38. b) gli strumenti e le attrezzature di laboratorio, nella misura e per il periodo in cui sono utilizzati per l attività di ricerca e sviluppo Sono ammissibili le quote di ammortamento determinate sulla base dell applicazione dei coefficienti validi agli effetti fiscali limitatamente alla parte di tempo ad alla quantità utilizzati per l attività di ricerca e sviluppo. L individuazione e dimostrabilità di ciò appare di notevole complessità salvo che per i casi di impiego esclusivo di beni strumentali che, oggettivamente, possono ritenersi impiegabili nelle attività di ricerca. Comunque, ai fini della dimostrazione delle spese, è previsto che per quanto riguarda gli strumenti e le attrezzature di laboratorio, venga predisposta dichiarazione del Presidente del Consiglio di Amministrazione o del responsabile dell attività di ricerca e sviluppo, contenente misura e periodo in cui gli stessi beni strumentali sono stati utilizzati per l attività di ricerca e sviluppo 39. c) i fabbricati ed i terreni esclusivamente per la realizzazione di centri di ricerca, nella misura e per il periodo in cui sono utilizzati per l attività di ricerca e sviluppo Si veda quanto esposto in precedenza per i beni strumentali. d) la ricerca contrattuale, le competenze tecniche e i brevetti, acquisiti ovvero ottenuti in licenza da fonti esterne a prezzi di mercato, nell ambito di un operazione effettuata alle normali condizioni di mercato e che non comporti elementi di collusione 37 Si veda il punto n Nonché dal Presidente del collegio sindacale ove lo stesso sia professionista iscritto nei registri ed albi indicati dalla disposizione - circolare n. 46/E/2008, punto n Art. 6, comma 2, lettera b) del Decreto n. 76/

19 Laddove sussistenti è opportuno che la documentazione di acquisto sia dimostrativa dell esistenza delle predette condizioni di mercato ed anche dell inerenza rispetto all utilità nell ambito della ricerca promossa. Si suggerisce di supportare comunque la condizione di inerenza attraverso apposita dichiarazione del Presidente Consiglio di Amministrazione o del responsabile dell attività di ricerca e sviluppo, contenente indicazioni sull afferenza dei beni immateriali ed il loro utilizzo per l attività di ricerca e sviluppo. e) i servizi di consulenza, utilizzati esclusivamente ai fini dell attività di ricerca e sviluppo Oltre alle prestazioni di servizi in appalto, a giudizio dello scrivente, è possibile aggiungere, purchè i relativi soggetti risultino direttamente addetti all attività di ricerca, anche le somme dovute per: - le prestazioni di lavoro autonomo non esercitate abitualmente 40 ; - le attività commerciali e d impresa non esercitate abitualmente 41. Anche in questo caso si suggerisce di supportare comunque la condizione di inerenza attraverso apposita dichiarazione del Presidente Consiglio di Amministrazione o del responsabile dell attività di ricerca e sviluppo, contenente indicazioni sull afferenza delle prestazioni e servizi ed il loro utilizzo per l attività di ricerca e sviluppo. f) le spese generali Vengono riconosciuti forfetariamente in misura pari al 10% dell ammontare delle spese di personale di cui alla precedente lettera a) 42. g) i costi sostenuti per l acquisto di materiali, forniture e prodotti analoghi, utilizzati per l attività di ricerca e sviluppo Correttamente documentati e con dimostrazione di specifica inerenza; in merito si suggerisce di supportare comunque la condizione di inerenza attraverso apposita dichiarazione del Presidente Consiglio di Amministrazione o del responsabile dell attività di ricerca e sviluppo, contenente indicazioni sull afferenza dei beni e servizi ed il loro utilizzo per l attività di ricerca e sviluppo. 40 Individuate nell art. 67, comma 1, lettera l) del TUIR. 41 Individuate nell art. 67, comma 1, lettera i) del TUIR. 42 Art. 4, comma 4 del Decreto n. 76/

20 Procedure da seguire La circolare ha inoltre chiarito che i costi di ricerca ammissibili sono sia quelli imputati a conto economico, con costo a carico dell esercizio, sia quelli che vengono capitalizzati ed hanno pertanto valenza ed utilità pluriennale 43. L Agenzia delle Entrate, in merito alla documentazione da conservare per i controlli ha precisato che 44 i beneficiari del credito d imposta sono tenuti a conservare tutta la documentazione utile a dimostrare l ammissibilità e l effettività dell agevolazione e, in particolare, oltre ai titoli di spesa relativi alle acquisizioni di beni e servizi altri specifici documenti 45, nonché dettagliata dimostrazione 46 che i costi sono sostenuti per una delle specifiche attività di ricerca e sviluppo (fra quelle analiticamente indicate nell art. 2 del decreto ricerca), sono pertinenti e congrui in relazione alle prescrizioni (dell art. 4 del decreto), nonché della loro effettività (per il tramite della specifica documentazione richiesta). Risvolti contabili e fiscali Pur essendo ricavo teoricamente di competenza dell esercizio 2007 lo stesso non è potuto confluire nel bilancio 2007 per impossibilità della sua determinazione antecedentemente alla data di approvazione del bilancio medesimo e quindi costituisce operazione con componente positivo straordinario dell esercizio Dal punto di vista contabile l importo del credito d imposta per ricerca 2007 dovrà essere contabilizzato, in una data a scelta nel corso del periodo dal Giugno al Settembre 2008, con la seguente rilevazione esemplificativa: Descrizione Conto Importo dare Attivo Circolante Crediti Tributari 100,00 CII4bis Credito imposta ricerca Finanziaria 2007 Sopravvenienze attive tassate Importo avere Ricavi Straordinari - E20 100,00 43 Si veda la circolare n. 46/E/2008, punto n Si veda il punto n. 3.3 della circolare. 45 Si veda la memoria precedente e le puntualizzazioni della presente nel paragrafo costi ammissibili. 46 In aggiunta alla compilazione della sezione XVI del quadro RU del modello UNICO

21 Si evidenzia, come confermato dall Agenzia delle Entrate 47 che il valore del credito d imposta: - non concorre alla formazione del reddito agli effetti IRES (quindi dovrà essere inserita una variazione in diminuzione nel quadro RF del modello UNICO 2009); - non concorre alla determinazione del valore della produzione netta ai fini IRAP (pertanto dovrà essere eliminato dal prospetto del modello IQ in UNICO 2009); - non rileva ai fini della determinazione della quota di interessi passivi deducibile dal reddito d impresa ai sensi dell art. 96 del TUIR (vigente nel 2007, primo periodo di imposta di applicazione della misura); - non rileva ai fini della determinazione della quota di spese e altri componenti negativi, diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale, deducibile dal reddito d impresa ai sensi dell art. 109, comma 5, del TUIR. Compilazione modello UNICO 2008 ed utilizzo del credito L art. 5 del Decreto n. 76/2008 stabilisce che il prospetto dei costi sulla base del quale è determinato il credito d imposta deve essere riportato in apposita sezione del modello UNICO e per l anno 2007 il modello UNICO 2008 prevede la collocazione delle informazioni nella sezione XVI del quadro RU. Nel rigo RU81, devono essere indicati i costi sostenuti nel periodo d imposta 2007 per attività di ricerca e sviluppo, sulla base dei quali è determinato l ammontare del credito d imposta spettante, come segue: nella colonna 1, l ammontare dei costi riguardanti il personale, limitatamente a ricercatori e tecnici impiegati nell attività di ricerca e sviluppo, specificando nella colonna 2 l ammontare dei predetti costi, già compresi nell importo di colonna 1, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 3, l ammontare dei costi riguardanti gli strumenti e le attrezzature di laboratorio impiegati nell attività di ricerca e sviluppo, specificando nella colonna 4 l ammontare dei predetti costi, già compresi nell importo di colonna 3, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 5, l ammontare dei costi riguardanti i fabbricati per la realizzazione di centri di ricerca, specificando nella colonna 6 l ammontare dei predetti costi, già compresi nell importo di colonna 5, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 7, l ammontare dei costi riguardanti la ricerca contrattuale, le competenze tecniche e i brevetti, specificando nella colonna 8 l ammontare dei 47 Si veda la circolare n. 46/E/2008, punto n

22 predetti costi, già compresi nell importo di colonna 7, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 9, l ammontare dei costi riguardanti i servizi di consulenza utilizzati per l attività di ricerca e sviluppo, specificando nella colonna 10 l ammontare dei predetti costi, già compresi nell importo di colonna 9, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 11, l ammontare dei costi riguardanti le spese generali, specificando nella colonna 12 l ammontare dei predetti costi, già compresi nell importo di colonna 11, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nella colonna 13, l ammontare dei costi riguardanti i materiali, forniture e prodotti analoghi, utilizzati per l attività di ricerca e sviluppo, specificando nella colonna 14 l ammontare dei predetti costi, già compresi nell importo di colonna 13, riferiti a contratti stipulati con Università ed Enti pubblici di ricerca; nelle colonne 15 e 16, l ammontare complessivo dei costi sostenuti nel periodo d imposta cui si riferisce la dichiarazione, riportando nella colonna 15 la somma degli importi delle colonne 1, 3, 5, 7, 9, 11 e 13 e nella colonna 16 la somma degli importi delle colonne 2, 4, 6, 8, 10, 12 e 14. Nel rigo RU82, va indicato l ammontare del credito maturato nel periodo d imposta 2007, in relazione ai costi sostenuti indicati nel rigo RU81. Nel rigo RU83, indicare: nella colonna 1, l importo del credito utilizzato in diminuzione dell IRES dovuta per il periodo d imposta 2007 (a saldo); nella colonna 2, l importo del credito utilizzato in diminuzione dell IRAP dovuta per il periodo d imposta 2007 (a saldo). Come confermato dalla circolare 48 l utilizzo diretto del credito, senza compensazione nel modello F24 e quindi senza le limitazioni di importo previste in materia, è pertanto riservato al versamento del solo saldo 2007 IRES ed IRAP e dovrà risultare dal modello UNICO Nel rigo RU84, indicare l ammontare del credito residuo risultante dalla differenza tra l importo indicato nel rigo RU82 e la somma degli importi indicati nelle colonne 1 e 2 del rigo RU83 (per utilizzo diretto a computo); il credito d imposta residuo potrà essere utilizzato in compensazione con il modello F24 a partire da Ottobre Si veda il punto n Come indicato nelle premesse del Decreto Interministeriale n. 76/2008 tenendo conto della proroga del termine di presentazione del modello UNICO 2008 al 30 Settembre

23 In merito si evidenzia che non dovrà essere compilato la sezione XXV del detto quadro RU dal momento che il credito d imposta in esame è escluso dal tetto di utilizzo in compensazione di , E importante quindi determinare l ammontare complessivo di credito ricerca spettante per l anno dal momento che ciò consentirà di completare la compilazione del modello UNICO 2008 in previsione dell invio telematico, nonché di compilare correttamente il rigo RU83 ed eventualmente modificare il contenuto del quadro RX 52 (inserendo un esubero di versamento a saldo IRAP in misura equivalente o richiedere la modifica del modello F24 presso l Agenzia delle entrate imputando il versamento a saldo ad integrazione e aggiunta del primo acconto 2008). Novità e restrizioni procedurali A decorrere dal 2008, sulla base di quanto previsto dall art. 29 del Decreto legge 185/2008, per fruire del credito d imposta i soggetti interessati devono presentare all Agenzia delle entrate un formulario contenente i dati delle attività di ricerca e sviluppo agevolabili. Il formulario è stato approvato con Provvedimento del Direttore dell Agenzia delle Entrate 29 dicembre 2008, prot. n L invio del formulario vale come prenotazione dell accesso alla fruizione del credito d imposta e, in particolare: - per le attività di ricerca che, sulla base di atti o documenti aventi data certa, risultano già avviate entro il 28 novembre 2008 (anteriormente alla data di entrata in vigore del decreto legge 185/2008), il formulario deve essere inviato in via telematica all Agenzia delle entrate, a pena di decadenza dal contributo, dalle ore 10,00 del 28 Gennaio 2009 alle ore 24,00 del 27 Febbraio 2009; - per le attività di ricerca avviate a partire dal 29 novembre 2008, la prenotazione dell accesso alla fruizione del credito d imposta è successiva rispetto a quella riservata alle attività di ricerca avviate prima della anzidetta data (a partire dalle ore 10,00 del 28 Gennaio 2009). Inoltre, con riferimento alle attività di ricerca e sviluppo avviate successivamente alla data del 28 novembre 2008, il comma 4 dell articolo 29 del citato decreto legge 50 In deroga a quanto previsto dall art. 1, comma 53, della Legge 244/ E delle altre informazioni analitiche delle varie voci di costo ammissibile. 52 Ovviamente se dalla redazione definitiva del modello UNICO 2008 dovesse effettivamente emergere un debito d imposta IRAP a saldo per il 2007 (che la momento non risulta). 23

24 prevede che le spese agevolabili, esposte nel formulario, secondo la pianificazione scelta, debbono essere sostenute, a pena di decadenza dal beneficio, entro l anno successivo a quello di accoglimento della prenotazione e, in ogni caso, non oltre la chiusura del periodo d imposta in corso alla data del 31 dicembre Benefici per l impresa Nel prospetto che segue vengono riportati alcuni esempi dimostrativi dei benefici ricavabili per le diverse tipologie di impresa, sia soggette all imposizione IRES sia IRPEF. 24

25 Caso: Diverse ipotesi: Imponibile IVA 20% Totale fattura Contratto di ricerca , , ,00 Società Capitali Senza credito d'imposta Società Capitali Con credito d'imposta Impresa individuale Senza credito d'imposta Impresa individuale Con credito d'imposta Utile fiscale , , , ,00 Utile fiscale IRPEF IRES 27,5% , , , , % IRAP 3,9% 7.800, , , ,00 IRAP 3,9% Carico Carico imposte , , , ,00 imposte Credito 40% , ,00 Carico imposte netto , , , ,00 credito non sfruttato compensabile in mod. F24 Credito 40% Carico imposte netto , , , ,00 costo effettivo acquisto per impresa , ,00 costo effettivo acquisto per impresa 25

di concerto con Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

LE OPPORTUNITA DI ACCRESCIMENTO DELLE RISORSE DISPONIBILI ATTRAVERSO MIRATA APPLICAZIONE DELLE DISPOSIZIONI FISCALI

LE OPPORTUNITA DI ACCRESCIMENTO DELLE RISORSE DISPONIBILI ATTRAVERSO MIRATA APPLICAZIONE DELLE DISPOSIZIONI FISCALI CONTRATTI, CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA VANTAGGI FISCALI PER GLI

LE OPPORTUNITA DI ACCRESCIMENTO DELLE RISORSE DISPONIBILI ATTRAVERSO MIRATA APPLICAZIONE DELLE DISPOSIZIONI FISCALI CONTRATTI, CONTRIBUTI O LIBERALITA A FAVORE DELLE UNIVERSITA VANTAGGI FISCALI PER GLI

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA R&S 2015-2019 alla luce delle recenti delucidazioni fornite dalla circolare dell Agenzia delle Entrate N. 5/E LUNEDI 21 MARZO 2016 1 Soggetti beneficiari Credito d imposta R&S Il credito

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

CREDITO D IMPOSTA PER ATTIVITA DI RICERCA E SVILUPPO - 2015 TERMINI DI PRESENTAZIONE Periodo di imposta dal 2015 al 2019 BENEFICIARI Tutte le imprese indipendentemente dalla forma giuridica, dal settore

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE E di pochi giorni fa la circolare n. 51/E emessa dall Agenzia delle Entrate, con la quale si chiariscono i requisiti

ALCUNE RIFLESSIONI SULLA CIRCOLARE N. 51/E DEL 28 NOVEMBRE 2011 DELL AGENZIA DELLE ENTRATE E di pochi giorni fa la circolare n. 51/E emessa dall Agenzia delle Entrate, con la quale si chiariscono i requisiti

dottori commercialisti

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

dottori commercialisti Renato Meneghini Enrico Povolo Marco Giaretta Giacomo Prandina Dott www.dottcomm.net Vicenza, 29 Ottobre 2015 INFORMATIVA N. 7-2015: IL CREDITO DI IMPOSTA IN R&S Con il DL n. 145/2013

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Roma, 03/08/2009 QUESITO

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

RISOLUZIONE N. 199 Direzione Centrale Normativa e Contenzioso Roma, 03/08/2009 OGGETTO: Interpello - Articolo 11, legge 27 luglio 2000, n. 212. Erogazioni liberali. Art. 46 della legge 20 maggio 1985,

Legge di stabilità 2015 Crediti d imposta e agevolazioni

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

Legge di stabilità 2015 Crediti d imposta e agevolazioni 7.2015 Febbraio Sommario 1. CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO... 2 1.1 Attività di ricerca e sviluppo agevolabili... 2 1.2 Costi

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

MINISTERO DELLO SVILUPPO ECONOMICO CREDITO D IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO Decreto Legge 23 Dicembre 2013 n. 145 coordinato con la Legge di con conversione 21 Febbraio 2014 n.9, modificata

CIRCOLARE N. 24/E. Roma, 31 luglio 2014

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

CIRCOLARE N. 24/E Direzione Centrale Normativa Roma, 31 luglio 2014 OGGETTO: Articolo 1 del decreto-legge 31 maggio 2014, n. 83 Credito di imposta per favorire le erogazioni liberali a sostegno della cultura

RISOLUZIONE N. 57/E QUESITO

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 57/E Direzione Centrale Normativa Roma, 23 giugno 2010 OGGETTO: Consulenza giuridica IRES Art. 90, comma 8, legge 27 dicembre 2002, n. 289 - Deducibilità dal reddito d impresa dei corrispettivi

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

Art-Bonus Credito d imposta per le erogazioni liberali a sostegno della cultura 1 PREMESSA L art. 1 del DL 31.5.2014 n. 83, entrato in vigore l 1.6.2014 e convertito nella L. 29.7.2014 n. 106, ha introdotto

ASSOCIAZIONE UN VOLO PER ANNA ONLUS

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

OGGETTO : AIUTI E AGEVOLAZIONI FISCALI EROGAZIONI LIBERALI A FAVORE DI ONLUS Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali a favore di determinate

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

INCENTIVI NAZIONALI LEGGE 46/82 RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

RETE ITALIANA PER LA DIFFUSIONE DELL INNOVAZIONE E IL TRASFERIMENTO TECNOLOGICO ALLE IMPRESE INCENTIVI NAZIONALI LEGGE 46/82 Direzione Trasferimento di Conoscenza e Innovazione Dipartimento Centri e Reti

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

Finanziaria 2006: misure e provvedimenti inerenti al Terzo Settore a cura di Roberta De Pirro - Studio Sciumé e Associati roberta.depirro@sciume.net http://www.sciume.net/ Premessa Dopo un lungo e discusso

EROGAZIONI LIBERALI: le agevolazioni fiscali

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

EROGAZIONI LIBERALI: le agevolazioni fiscali aggiornata con la normativa in vigore al 30 novembre 2007 2. LE LIBERALITÀ ALLE LA DEDUCIBILITÀ DAL REDDITO DELLE EROGAZIONI LIBERALI ALLE Per effetto del cosiddetto

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

Informativa per la clientela di studio Ai gentili Clienti Loro sedi Oggetto: Aiuti e Agevolazioni Fiscali Il sistema tributario italiano prevede, per i contribuenti che hanno effettuato erogazioni liberali

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

Circolare N.13 del 23 Gennaio 2013. Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013

Circolare N.13 del 23 Gennaio 2013 Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013 Erogazioni liberali per progetti culturali: comunicazione entro il 31.01.2013 Gentile cliente,

Circolare N.13 del 23 Gennaio 2013 Erogazioni liberali per progetti culturali. Comunicazione entro il 31.01.2013 Erogazioni liberali per progetti culturali: comunicazione entro il 31.01.2013 Gentile cliente,

ARTICOLO 100, DPR 917/1986

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

ARTICOLO 100, DPR 917/1986 Titolo del provvedimento: Testo unico delle imposte sui redditi. art. 100 Titolo: Oneri di utilità sociale. Testo: in vigore dal 15/05/2005 modificato da: DL del 14/03/2005 n.

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO. Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

INNOVAZIONE E TRASFERIMENTO TECNOLOGICO Legge N. 9/2014 - art.3 Legge N.190/2014 commi 35 e 36 CHE COS E IL CREDITO DI IMPOSTA. Il credito d imposta è una sorta di buono che l impresa e/o il cittadino

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 11/2015

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

Como, 3.3.2015 INFORMATIVA N. 11/2015 Credito d imposta per investimenti in beni strumentali nuovi INDICE 1 Premessa... pag. 2 2 Soggetti beneficiari del credito d imposta... pag. 2 3 Ambito oggettivo

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

Circolare N. 135 del 2 Ottobre 2015

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Il finanziamento a ricerca ed innovazione

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

Il finanziamento a ricerca ed innovazione Il venture capital (su start up e non solo ) Il venture capital italiano, in particolare quello dei fondi di investimento non sempre è «virtuoso» Strategie di

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

FARE FUND RAISING IN BIBLIOTECA. Fiscalità italiana: poche idee e ben confuse

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

FARE FUND RAISING IN BIBLIOTECA La Repubblica promuove lo sviluppo della cultura e della ricerca scientifica e tecnica. Tutela e valorizza il patrimonio storico e artistico della nazione. (Art. 9 della

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

RISOLUZIONE N. 45/E. Roma, 6 maggio 2015

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

RISOLUZIONE N. 45/E Direzione Centrale Affari Legali e Contenzioso Roma, 6 maggio 2015 OGGETTO: Obbligo di tracciabilità dei pagamenti e versamenti delle Associazioni sportive dilettantistiche - Vigenza

Circolare N. 35 del 4 Marzo 2016

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

Circolare N. 35 del 4 Marzo 2016 Erogazioni liberali a favore delle ONLUS effettuate nel 2016: le agevolazioni per le persone fisiche Gentile cliente, con la presente desideriamo informarla che, a decorrere

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

CIRCOLARE N. 51/E. Roma, 28 novembre 2011 OGGETTO :

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali OGGETTO : Articolo 1 del decreto-legge 13 maggio 2011,

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali OGGETTO : Articolo 1 del decreto-legge 13 maggio 2011,

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Informativa per la clientela

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

Informativa per la clientela Informativa n. 24 del 3 aprile 2012 Destinazione del cinque per mille dell IRPEF - Proroga per il 2012 - Presentazione delle domande INDICE 1 Premessa... 2 2 Soggetti destinatari...

A cura di Marco MAGRINI 1

1 CONTRATTI, CONTRIBUTI O LIBERALITA ALLE UNIVERSITA VANTAGGI FISCALI La leva fiscale può costituire un importante riferimento per avvicinare il mondo imprenditoriale al mondo accademico per sostegno alla

1 CONTRATTI, CONTRIBUTI O LIBERALITA ALLE UNIVERSITA VANTAGGI FISCALI La leva fiscale può costituire un importante riferimento per avvicinare il mondo imprenditoriale al mondo accademico per sostegno alla

Reti d impresa - Profili fiscali

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Reti d impresa - Profili fiscali Dott.ssa Stefania Saccone Udine 10 ottobre 2013 AGENDA Rete contratto vs Rete soggetto L agevolazione fiscale Gli investimenti Il distacco del personale nella rete Altri

Anno Accademico 2012-2013. CLEACC classe 12. Francesco Dal Santo

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

Università ità Commerciale Luigi i Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ENTI NON COMMERCIALI Francesco Dal Santo Panoramica Qualificazione ENTI NON COMMERCIALI Non commercialità:

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

CIRCOLARE N. 51/E. Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

CIRCOLARE N. 51/E Roma, 28 novembre 2011 Direzione Centrale Normativa Settore Fiscalità Internazionale e Agevolazioni Ufficio Agevolazioni Fiscali Prot.: 166468 / 2011 Alle Direzioni regionali e provinciali

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Seminario 14 novembre 2007. Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO

Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO Definizione Ricerca Fondamentale : attività che mira all ampliamento delle conoscenze scientifiche e tecniche non connesse ad obiettivi industriali

Incentivi fiscali a favore delle attività di RICERCA E SVILUPPO Definizione Ricerca Fondamentale : attività che mira all ampliamento delle conoscenze scientifiche e tecniche non connesse ad obiettivi industriali

TREMONTI-TER. art. 5 D.L. 78/ 09 C.M. 44/ 09. Dott. Davide Tersigni d.tersigni@devitoeassociati.com. Studio De Vito & Associati

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni d.tersigni@devitoeassociati.com 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

TREMONTI-TER art. 5 D.L. 78/ 09 C.M. 44/ 09 Dott. Davide Tersigni d.tersigni@devitoeassociati.com 1 D.L. 01-07-2009, n. 78 Art. 5 - Detassazione degli investimenti in macchinari (testo in vigore dal 5

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres.

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

L.R. 12/2006, art. 6, commi da 82 a 89 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 12 dicembre 2006, n. 0381/Pres. LR 12/2006, articolo 6, commi da 82 a 89. Regolamento concernente i criteri

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

RISOLUZIONE N.129/E. OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR

RISOLUZIONE N.129/E Direzione Centrale Normativa Roma, 13 dicembre 2010 OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR Con la consulenza

RISOLUZIONE N.129/E Direzione Centrale Normativa Roma, 13 dicembre 2010 OGGETTO: Consulenza giuridica - Disciplina applicabile all utilizzo e riporto delle perdite articoli 83 e 84 del TUIR Con la consulenza

News per i Clienti dello studio

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

News per i Clienti dello studio N.44 del 12 Marzo 2013 Ai gentili clienti Loro sedi Recupero edilizio e riqualificazione energetica: per la maxi detrazione pagamenti entro il 30.06.2013 Gentile cliente,

Circolare n. 5/2015 Ai Sigg. Clienti Loro Sedi ------------------- Credito di imposta per investimenti in beni strumentali nuovi

-------------------------------------- Via C. Colombo, 436 00145 ROMA Tel. 06/5416800 06/5416801 Fax 06/59601838 Mail: info@studiosantececchi.it PEC : studiosantececchi@legalmail.it --------------------------------------

-------------------------------------- Via C. Colombo, 436 00145 ROMA Tel. 06/5416800 06/5416801 Fax 06/59601838 Mail: info@studiosantececchi.it PEC : studiosantececchi@legalmail.it --------------------------------------