Struttura finanziaria: principi fondamentali

|

|

|

- Virginio Papi

- 8 anni fa

- Visualizzazioni

Transcript

1 Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Struttura finanziaria: principi fondamentali Capitolo 17

2 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 2

3 Politiche finanziarie aziendali: una definizione La nozione di politica finanziaria suona talvolta quasi sconosciuta al management aziendale. Infatti i responsabili finanziari non di rado intendono il proprio approccio alla finanza come ispirato a logiche esclusivamente tattiche, focalizzate sull obiettivo di ottenere le migliori condizioni economiche nella provvista di mezzi finanziari Un interpretazione alternativa, anch essa diffusa tra i direttori finanziari, vuole le politiche finanziarie subordinate alla strategia operativa aziendale. La finanza, in questo caso, è chiamata a intervenire soltanto dopo che gli investimenti e le decisioni operative sono state adottate. Alcuni manager finanziari sostengono infine un approccio imitativo, fondato sull adeguamento del proprio comportamento a quello dei principali concorrenti e prevalente nel settore. 3

4 Politiche finanziarie aziendali: una definizione La nostra concezione di politica finanziaria aziendale è un insieme di principi, linee-guida e stili di gestione finanziaria adottabili nella raccolta del capitale e nella distribuzione del valore tra le varie classi di finanziatori. Le politiche: - sono ispirate da linee-guida, non da precetti, e pertanto sono per loro natura imprecise; - sono un prodotto della scelta manageriale più che il risultato dell applicazione rigorosa di un modello economico; - cambiano nel corso del tempo. 4

5 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 5

6 Benefici del ricorso al debito Il ricorso al debito consente tre importanti vantaggi: - 1) sfruttare il beneficio fiscale legato alla deducibilità fiscale degli oneri finanziari; - 2) disciplinare il comportamento del management nella politica di investimento aziendale; - 3) minimizzare i costi associati alle asimmetrie informative. 6

minimizzare i costi associati alle")

7 Benefici del ricorso al debito Scudo fiscale La legislazione fiscale di molti Paesi prevede pur con sfumature diverse che le aziende possano dedurre dal reddito di periodo gli oneri finanziari corrisposti ai propri creditori, ottenendo in tal modo un vantaggio fiscale legato all impiego di capitale di debito. Il vantaggio offerto dallo scudo fiscale del debito può essere determinato in due modi: - 1) calcolando il valore attuale dei risparmi d imposta che ci si attende di ottenere nel futuro e aggiungendo tale valore a quello dell impresa come se fosse priva di debito (unlevered firm); - 2) considerando il costo del capitale di debito al netto delle imposte nella determinazione del WACC. 7

; - 2) considerando il costo del capitale di debito al netto delle")

8 Scudo fiscale: Calcolo del valore attuale del risparmio d imposta Il risparmio d imposta annuale che l azienda consegue grazie alla deducibilità degli oneri finanziari è dato da: Per attribuire un valore complessivo al risparmio d imposta annuale introduciamo tre ulteriori ipotesi: - 1) il debito finanziario è irredimibile - 2) il tasso di sconto appropriato per attualizzare i risparmi d imposta annuali futuri è pari a k D - 3) l azienda ha un reddito operativo sufficiente a garantire l effettiva deducibilità degli oneri finanziari. Il valore attuale totale del risparmio fiscale (che definiremo G) è ottenibile come segue: Valore attuale dello scudo fiscale = 8

9 Valore dell impresa in presenza di benefici fiscali legati al debito L analisi degli effetti positivi prodotti sul valore aziendale (VL) è effettuata aggiungendo il valore attuale dello scudo fiscale del debito al valore dell impresa per ipotesi priva di indebitamento (VU): Valore dell impresa indebitata = Il limite principale è la mancata considerazione dei costi associati al ricorso al debito e che potrebbero contribuire a diminuire VL. L ipotesi del debito irredimibile pur semplicistica non perde eccessivo realismo se l orizzonte di stima del vantaggio fiscale del debito è comunque di lungo periodo (intorno ai 10 anni). 9

10 Lo scudo fiscale con imposte societarie e personali Dato il livello del rendimento netto atteso dai creditori finanziari, l introduzione delle imposte personali sui proventi finanziari aumenta l ammontare complessivo di risorse necessarie per soddisfare i creditori, riducendo le risorse distribuibili agli azionisti. dove: - TD = aliquota d imposta personale sui proventi finanziari; - TE = aliquota d imposta personale sul reddito da capitale azionario. Ne consegue che: - se T E = T D il vantaggio fiscale del debito si riduce al caso già esaminato di assenza di imposte personali - Se T E < T D lo scudo fiscale si riduce sensibilmente rispetto al caso con sole imposte societarie. - Se T E > T D lo scudo fiscale è più elevato rispetto al caso con sole imposte personali. 10

11 Scudo fiscale: Calcolo del costo del debito al netto delle imposte Una metodologia alternativa per la valorizzazione dei benefici fiscali del debito è esprimerne il costo già al netto delle imposte nella formula per la determinazione del costo medio ponderato del capitale (WACC): Il vantaggio consiste nel fatto che, tanto maggiore è l aliquota d imposta, tanto minore è il costo effettivo del debito per la società. Conseguenze sui comportamenti aziendali: - Le aziende con un aliquota marginale maggiore dovrebbero indebitarsi di più rispetto a quelle con aliquote più basse - Le aziende con elevati scudi fiscali alternativi saranno meno incentivate a utilizzare anche il debito per risparmiare imposte - Le aziende varieranno il proprio rapporto di indebitamento in accordo con eventuali modifiche delle aliquote marginali che si dovessero verificare nel corso del tempo. 11

12 Disciplina del management Il ricorso al debito può aiutare a disciplinare il comportamento del management riducendo la propensione a utilizzare impropriamente i free cash flows, vale a dire i flussi di cassa destinati alla remunerazione dei finanziatori. La disponibilità di abbondanti free cash flows può infatti dar luogo a due conseguenze importanti: - il management tende a sovrainvestire in iniziative a valore attuale netto negativo; - induce a una maggiore «tolleranza» verso gli errori dai quali il management si sente protetto, grazie alla disponibilità di risorse cui poter attingere per rimediare agli errori commessi. Il vantaggio legato all uso del debito incontra però alcune limitazioni. Un ricorso elevato al debito potrebbe condurre alla rinuncia di progetti a VAN > 0 a causa della maggiore probabilità di insolvenza che si crea iniettando dosi massicce di debito nella struttura finanziaria e dell eccessiva avversione al rischio che può caratterizzare il management di aziende altamente indebitate. 12

13 Asimmetrie informative I soggetti che operano all interno dell azienda (gli insiders) dispongono di maggiori informazioni rispetto a tutti gli altri soggetti che interloquiscono con l azienda stessa (outsiders). Queste asimmetrie informative tra stakeholders determinano una tendenziale penalizzazione nel ricorso all esterno dell azienda per il finanziamento della propria attività poiché i finanziatori esterni dispongono di un set informativo più limitato e non credono che gli insiders abbiano convenienza a rendere pubblica tutta l informazione a loro disposizione. La penalizzazione che l azienda incontra può assumere due forme: - 1) un costo del capitale più elevato; - 2) una quantità di capitale raccolto più limitata (fenomeno noto come «razionamento del capitale») Benché la penalizzazione arrecata dalle asimmetrie informative caratterizzi entrambe le tipologie di finanziamento esterno capitale di credito e nuovo capitale proprio essa tende a essere più lieve nel caso del debito che nel caso del capitale azionario. - Le aziende tendono a favorire il canale esterno sotto forma di debito bancario quando i fondi interni sono limitati. 13

14 Gerarchia delle scelte di finanziamento aziendali Il problema delle asimmetrie informative dischiude la possibilità che esista una gerarchia (pecking order) delle scelte di finanziamento aziendali articolata come segue: 1) autofinanziamento; 2) debito bancario; 3) debito in forma public; 4) capitale azionario. - Empiricamente (periodo ) si verifica che l autofinanziamento ha rappresentato (di gran lunga) la principale fonte di finanziamento aziendale. - L autofinanziamento non è riuscito (quasi mai) a coprire integralmente il finanziamento degli investimenti.si è così generato un financial gap in ciascun periodo colmato facendo ricorso al capitale esterno. - Il divario è stato in media pari al 20 per cento del fabbisogno complessivo ed è stato coperto utilizzando in via principale il debito e, solo secondariamente, il capitale azionario. 14

a coprire integralmente il finanziamento degli investimenti.")

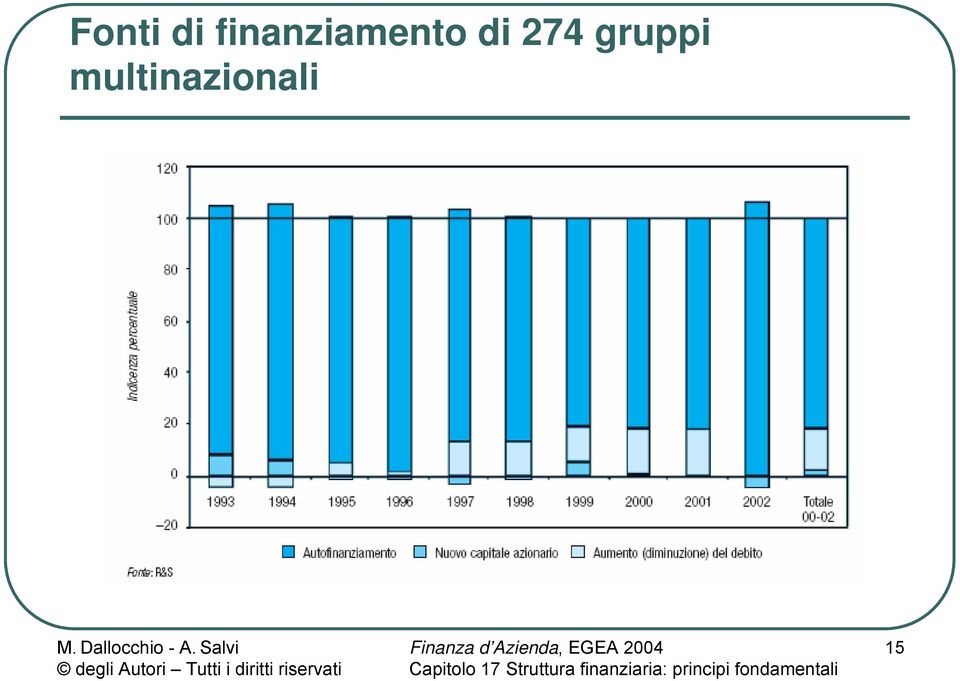

15 Fonti di finanziamento di 274 gruppi multinazionali 15

16 Gerarchia delle scelte di finanziamento aziendali L esame della figura confermano la presenza di un ordine gerarchico di scelta dovuto alla presenza di asimmetrie informative e la conseguente necessità delle aziende di non utilizzare la capacità di indebitamento residua. La predilezione per il capitale interno non deve portare però a trascurare che anche il capitale interno ha un costo, determinabile con gli stessi modelli presentati nel capitolo dedicato alla stima del costo del capitale azionario. La valutazione economico-finanziaria di un investimento deve essere fatta ponendo come soglia il costo-opportunità del capitale anche quando questo è rappresentato da capitale interno. Attenzione dunque a non cadere nell illusione di considerare il capitale interno come un capitale a costo zero o a costo discrezionale. 16

17 Grado di sostenibilità interna degli investimenti La modalità più semplice per determinare tale grado è calcolare il tasso di crescita autofinanziata dell attivo, pari in prima approssimazione a: - dove PR indica il tasso di distribuzione degli utili (payout ratio). L analisi della sostenibilità finanziaria di un piano di investimenti aziendali può essere effettuata confrontando il tasso di crescita dell attivo previsto nei piani aziendali con quello derivante dal calcolo del tasso di crescita autofinanziata. Qualora quest ultimo risulti inferiore al tasso di crescita auspicato dall azienda, il management ha a sua disposizione sostanzialmente due alternative: - 1) rinunciare a parte dello sviluppo aziendale, se l avversione al capitale esterno è molto elevata; - 2) individuare le modalità di copertura più opportune, se invece non intende rinunciare all attuazione integrale del piano strategico. 17

18 Una tecnica alternativa per determinare il tasso di sviluppo autofinanziato Una tecnica alternativa a quella appena descritta è stata proposta da Mottura (1987). L autofinanziamento è in grado di coprire per intero lo sviluppo aziendale se: - dove: - CIN = capitale investito netto - V = fatturato - TSV = tasso di sviluppo delle vendite - TAV = tasso di autofinanziamento su fatturato In caso di uguaglianza fra i due membri, l azienda si trova nel punto di equilibrio finanziario Il rapporto tra il capitale investito e le vendite spesso definito come intensità di capitale rappresenta un moltiplicatore del fabbisogno finanziario generato dal tasso di crescita del fatturato ed è funzione dell efficienza globale dei processi. 18

19 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 19

20 Costi del ricorso al debito I costi del ricorso al debito sono raggruppabili in tre classi: 1) costi del dissesto finanziario; - Diretti - Indiretti 2) costi di agenzia; 3) costi legati alla perdita di flessibilità aziendale. 20

costi legati alla perdita di flessibilità")

21 Costi del dissesto finanziario Il ricorso al capitale di debito incrementa i costi attesi del dissesto finanziario, dati dal prodotto tra la probabilità di fallimento e i costi del dissesto finanziario. I costi del dissesto finanziario : - costi diretti: la società incorre in una procedura concorsuale o in una ristrutturazione stragiudiziale e deve affrontare i costi legali e amministrativi delle procedure legali. - costi indiretti: sorgono prima che l azienda affronti le procedure concorsuali o la ristrutturazione stragiudiziale. Il volume dei ricavi diminuisce Il canale di finanziamento commerciale (fornitori) e finanziario tende a prosciugarsi, penalizzando il capitale azionario per le seguenti ragioni: Possibile rinuncia a investimenti in grado di creare valore Scarsa sostituibilità tra i fornitori Ricorso a capitale azionario con reazioni negative da parte del mercato Il management e i lavoratori con maggiori competenze tendono ad allontanarsi dalla società appena possibile. 21

22 Evidenze empiriche sui costi di fallimento Evidenze empiriche sui costi diretti di fallimento in Italia Evidenze empiriche sui costi di fallimento negli Stati Uniti 22

23 Probabilità di fallimento I costi attesi di fallimento sono il risultato del seguente prodotto: dove: - CFD = costi del financial distress - π = probabilità di dissesto finanziario La probabilità di fallimento è funzione: - del rapporto tra il volume dei flussi di cassa operativi e i flussi di cassa necessari per il servizio del debito (interessi e quota capitale) - della volatilità dei flussi di cassa operativi. 23

24 Probabilità di fallimento - Tassi di default cumulati (USA) 24

25 Costi di agenzia I conflitti d interesse che di norma caratterizzano la simultanea presenza di azionisti e creditori tra i finanziatori aziendali raggiungono il loro apice quando l azienda versa in una situazione di financial distress. 1) Incentivo a intraprendere progetti a elevato rischio (risk shifting) 2) Incentivo a sotto-investire (underinvestment) 3) Incentivo a prosciugare gli assets aziendali (milking the property) - La conseguenza principale dei conflitti di agenzia è che, in concreto, può accadere che i costi relativi vengano sostenuti dagli azionisti. Possibili vie d uscita dai costi aggiuntivi prodotti dai problemi di agenzia: Introdurre clausole contrattuali di protezione dei creditori finanziari (covenants) Aumentare il grado di concentrazione del debito Utilizzare appropriate tecniche di placement degli strumenti finanziari Ricorrere al debito con garanzie reali e al leasing. 25

26 Stima della perdita di valore La presenza dei costi del dissesto finanziario e dei costi di agenzia erode il valore del capitale economico. Adjusted Present Value (APV): prevede il calcolo autonomo dei costi attesi del dissesto finanziario - presenta l importante vantaggio di rendere «visibili» le fonti di creazione e di distruzione del valore Metodologia di rettifica: l impatto dei costi di agenzia e dei costi di dissesto prevede la rettifica in aumento del costo del debito (k D ) e quindi la rettifica del costo del capitale azionario (k E ) - Il vantaggio del ricorso a questa seconda modalità è anche in questo caso duplice: consente di analizzare simultaneamente l effetto prodotto da entrambi gli svantaggi del debito; è più agevole reperire informazioni e dati sul costo del debito e dell equity di società comparabili. 26

27 Perdita di flessibilità finanziaria Per flessibilità finanziaria s intende «la capacità dell azienda di indirizzare gli impieghi delle risorse finanziarie in modo coerente agli obiettivi aziendali che emergono dalle nuove informazioni sull impresa e sull ambiente in cui opera» (Donaldson 1969). La flessibilità finanziaria ha un valore e la perdita di gradi di flessibilità può contribuire a erodere il valore aziendale. Il valore della flessibilità finanziaria difficile da stimare in via autonoma è ragionevolmente legato a due aspetti: 1) alla disponibilità e alla dimensione dei progetti di investimento 2) al rendimento atteso dei progetti di investimento. 27

28 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 28

29 Teorema di Modigliani e Miller Il teorema di Modigliani e Miller (prima elaborazione: 1958),consente di cogliere i principali elementi che concorrono a definire le scelte di composizione dei finanziamenti aziendali. Ipotesi alla base del modello: - 1) le imprese emettono solo due tipi di titoli: debito risk.free e capitale proprio (rischioso); - 2) i mercati finanziari sono privi di frizioni; - 3) non vi è imposizione fiscale personale e societaria; - 4) non vi sono costi di transazione (il ricorso al debito oppure al capitale azionario non genera costi addizionali sotto forma di commissioni, spese legali e così via); - 5) non esistono costi di fallimento, diretti o indiretti; - 6) gli insiders dell impresa e gli outsiders hanno le stesse informazioni (nessun soggetto ha vantaggi informativi); - 7) il management opera nell interesse esclusivo degli azionisti, e questi ultimi a loro volta non intraprendono azioni volte a danneggiare gli interessi dei creditori. 29

30 Pro e Contro del debito in ipotesi di MM Se valgono le ipotesi sopra elencate, i vantaggi e gli svantaggi del debito sono tutti nulli. In un mondo alla MM dovremmo dunque osservare rapporti di indebitamento completamente casuali e fortemente mutevoli nel tempo. 30

31 Proposizione I di MM : un esempio Ipotesi: Si supponga che un impresa abbia investito in capitale fisso e circolante. L investimento è in grado di generare un reddito operativo costante nel tempo di Si ipotizzi inoltre che: - l ammortamento annuale equivalga agli investimenti addizionali effettuati in ciascun periodo; - la variazione di capitale circolante annuo sia tendenzialmente nulla; - il 100 per cento del reddito netto venga distribuito sotto forma di dividendi. 31

32 Un esempio Proposizione I di MM - segue I flussi totali destinati a remunerare i finanziatori non cambiano qualunque sia il rapporto di indebitamento. Aumentando il livello del debito si produce infatti solo una redistribuzione della «torta» complessiva di flussi di dagli azionisti ai creditori. Il valore complessivo dell azienda (o della «torta») di per sé stesso non cambia qualunque sia la modalità di finanziamento adottata: proposizione I MM (assenza di imposte) 32

33 Proposizione II di MM in assenza di imposte k = k + ( k k ) E EU O D D E Tale relazione identifica il costo di equilibrio del capitale azionario. k O è influenzato principalmente dal rischio operativo dell azienda. L inclinazione positiva della retta (k O k D ) riflette la circostanza secondo cui, incrementando progressivamente il rapporto di indebitamento, l azionista si fa carico anche di un rischio finanziario crescente e quindi pretenderà una remunerazione più elevata. 33

34 MM senza imposte, costi del dissesto finanziario e costi di agenzia 34

35 MM: Introduzione delle imposte sui redditi societari Se si rimuovono le singole ipotesi sottostanti il modello di MM, la politica di indebitamento torna ad assumere importanza perché è in grado di creare o distruggere valore. La prima ipotesi a essere rimossa è stata quella di assenza di imposizione societaria. I flussi totali per i finanziatori aumentino con l aumentare del debito nella struttura finanziaria. Il valore dell azienda indebitata è superiore a quello dell azienda unlevered. Prima proposizione di MM con imposte societarie: 35

36 MM in presenza di imposte societarie: un esempio Si noti l effetto dell introduzione dell imposizione societaria sui redditi (ipotesi: aliquota 35%) su reddito netto, flussi totali per i finanziatori e valore dell impresa indebitata: 36

37 Proposizione II MM in presenza di imposte societarie Il costo del capitale azionario potrebbe non essere diverso da quello espresso dalla proposizione II in assenza di imposte, poiché se è vero che l espressione al netto delle imposte tende a diminuirne il valore è altrettanto vero che il valore di E è adesso inferiore a quello dell ipotesi di inesistenza di imposte sul reddito societario. Ciò contribuisce ad aumentare il valore di k E. Il WACC diminuisce costantemente a causa dell utilizzo del costo del debito al netto del vantaggio fiscale. 37

38 MM con imposte societarie (assenza costi di dissesto e di agenzia) 38

39 Modello del trade-off statico L introduzione degli svantaggi del debito produce una conseguenza fondamentale: il costo del capitale di debito non è più una retta orizzontale ma una curva convessa. - L inclinazione della retta del costo del capitale proprio, già positiva, subisce un ulteriore accentuazione (a causa dell incremento di rischio finanziario indotto dal maggior costo del debito) per adeguarsi alla dinamica del costo del capitale di debito. - Il costo medio ponderato del capitale assume così un tipico andamento a U: inizialmente diminuisce per effetto dell aumento del peso dell»ingrediente» a costo minore (il debito) ma, a partire da un certo rapporto di indebitamento, l incremento del costo del capitale proprio ne determina l innalzamento Secondo il modello del trade-off statico, il livello di indebitamento ottimale è dato dal rapporto di indebitamento in corrispondenza del quale il costo medio ponderato del capitale raggiunge il punto di minimo. Ceteris paribus, è questo il punto in cui il valore dell impresa è massimo. 39

40 Rappresentazione grafica del modello del trade-off statico 40

41 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 41

42 Ciclo di vita aziendale e dinamiche settoriali In linea generale, però, il livello di indebitamento ottimale muta nel tempo, è diverso in ogni settore, e cambia da impresa a impresa. Un quadro adeguato per poter comprendere la dinamica dei rapporti di indebitamento ottimali è offerto dall analisi delle politiche finanziarie aziendali all interno della fase del ciclo di vita che l azienda attraversa. 42

43 Trade-off del debito e ciclo di vita aziendale 43

44 Importanza del settore di appartenenza Sono piuttosto consistenti le evidenze secondo cui una importante determinante della struttura finanziaria aziendale è la composizione dei finanziamenti prevalenti all interno del settore di appartenenza. Questo comportamento non è in contraddizione con il modello del trade-off fin qui suggerito. Le aziende all interno dei vari settori condividono infatti le principali caratteristiche economico-finanziarie e pertanto tendono ad adottare politiche finanziarie analoghe: - Nei settori in cui la volatilità dei flussi di reddito e di cassa è più elevata e minori sono le attività tangibili il comportamento medio delle imprese dovrebbe essere orientato a un minor ricorso al debito. - Nei settori dove prevale una forte stabilità dei flussi e maggiori sono le possibilità di collateralizzazione, il ricorso al debito può essere in media molto più spinto. 44

45 Indice degli argomenti 1. Politiche finanziarie aziendali: una definizione 2. Benefici del ricorso al debito 3. Costi del ricorso al debito 4. Il ricorso al debito può creare valore? Teorema di Modigliani e Miller Modello del trade-off statico 5. Ciclo di vita aziendale e dinamiche settoriali 6. Conclusioni 45

46 Conclusioni La modellistica presentata in questo capitolo mostra che è possibile individuare un rapporto di indebitamento ottimale fondato sul bilanciamento dei pro e dei contro del ricorso al debito. L individuazione di tale rapporto è utile perché consente al management di creare valore aggiuntivo rispetto a quello originato dall individuazione di validi progetti di investimento. Il rapporto di indebitamento ottimale è diverso per ciascuna azienda e muta nel tempo. È pertanto utile integrare l analisi del trade-off con il modello del ciclo di vita aziendale. L analisi dei comportamenti settoriali può fornire utili indicazioni nell impostazione delle politiche finanziarie. 46

PRINCIPI DI COMPOSIZIONE DELLA STRUTTURA FINANZIARIA. Docente: Prof. Massimo Mariani

PRINCIPI DI COMPOSIZIONE DELLA STRUTTURA FINANZIARIA Docente: Prof. Massimo Mariani 1 SOMMARIO La politica finanziaria aziendale: definizione I benefici del ricorso al debito Gerarchia delle fonti di finanziamento

PRINCIPI DI COMPOSIZIONE DELLA STRUTTURA FINANZIARIA Docente: Prof. Massimo Mariani 1 SOMMARIO La politica finanziaria aziendale: definizione I benefici del ricorso al debito Gerarchia delle fonti di finanziamento

Principi di composizione della struttura finanziaria

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Principi di composizione della struttura finanziaria Capitolo 21 Indice degli argomenti 1. Definizione di politica finanziaria aziendale

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Principi di composizione della struttura finanziaria Capitolo 21 Indice degli argomenti 1. Definizione di politica finanziaria aziendale

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

La valutazione degli degli investimenti reali reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE. 15 dicembre 2010 dott.ssa Monica Rossolini

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) Argomenti trattati (segue) Stima del beta Le determinanti del beta Ciclicità dei ricavi

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

ANALISI DELLE POLITICHE DI INVESTIMENTO. Docente: Prof. Massimo Mariani

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

ANALISI DELLE POLITICHE DI INVESTIMENTO Docente: Prof. Massimo Mariani 1 INDICE DEGLI ARGOMENTI Il capitale circolante netto commerciale Indici di durata del capitale circolante Il capitale circolante:

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Cos è la creazione di valore? l approccio del valore

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

L impostazione dell analisi: 5 possibili approcci l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio del valore l approccio

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

UNIVERSITA DEGLI STUDI DI BERGAMO FACOLTA DI INGEGNERIA CORSO DI INGEGNERIA GESTIONALE. I quozienti di bilancio

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

I quozienti di bilancio I quozienti di bilancio servono a valutare l andamento della redditività e dell economicità dell attività aziendale. I quozienti si possono comparare nel tempo e gli indici utili

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

L AUMENTO DI CAPITALE SAREBBE CONVENIENTE SOLTANTO SE IL NUOVO INVESTIMENTO RENDESSE ALMENO IL 20 % IL PROGETTO E CONVENIENTE?

entriamo in tema attraverso la soluzione di un problema PROGETTO DI INVESTIMENTO : - IMPORTO 3.000.000 - REDDITIVITA 15% COPERTURA FINANZIARIA : -AUMENTO DI CAPITALE N AZIONI 1.000.000 PAY OUT RATIO 100

entriamo in tema attraverso la soluzione di un problema PROGETTO DI INVESTIMENTO : - IMPORTO 3.000.000 - REDDITIVITA 15% COPERTURA FINANZIARIA : -AUMENTO DI CAPITALE N AZIONI 1.000.000 PAY OUT RATIO 100

EFFETTI DEGLI INVESTIMENTI AMBIENTALI B.A.T. SULLA COMPATIBILITà AMBIENTALE

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

LEZIONE DEL 3 GIUGNO 2004 L articolo 15 comma 2 della direttiva IPPC prevede l obbligo di identificare quelle che siano le B.A.T ovvero le migliori tecniche disponibili in campo ambientale relative ad

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La programmazione delle scelte finanziarie

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

Economia e gestione delle imprese II La programmazione delle scelte finanziarie dott. Matteo Rossi Benevento, 23 febbraio 2009 La gestione finanziaria La gestione finanziaria ha ad oggetto il complesso

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Quale risultato sarebbe soddisfacente? Cos è la creazione di valore?

L impostazione dell analisi: 5 possibili approcci L approccio del valore l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio

L impostazione dell analisi: 5 possibili approcci L approccio del valore l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Il monopolio (Frank, Capitolo 12)

") Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Il monopolio (Frank, Capitolo 12) IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

INDICI DI BILANCIO. Lo stato patrimoniale, riclassificato, assume la forma che schematizziamo di seguito:

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

INDICI DI BILANCIO L analisi per indici del bilancio consiste nel calcolare, partendo dai dati dello Stato patrimoniale e del Conto economico, opportunamente revisionati e riclassificati, indici (quozienti,

Corso di Marketing Industriale

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

U N I V E R S I T A' D E G L I S T U D I D I B E R G A M O Facoltà di Ingegneria Corso di Marketing Industriale Prof Ferruccio Piazzoni ferruccio.piazzoni@unibg.it Pianificazione e sviluppo di un nuovo

LA GESTIONE FINANZIARIA

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

LA GESTIONE FINANZIARIA Nella letteratura la gestione finanziaria viene frequentemente definita come il complesso di decisioni ed operazioni volte a reperire ed impiegare il capitale in impresa. La gestione

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Lezione nona. L Ires e la tassazione dei redditi d impresa

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Lezione nona L Ires e la tassazione dei redditi d impresa 1 TASSAZIONE REDDITI D IMPRESA PROFITTI = R C AM - IP Imprese individuali e società di persone Gli utili, a prescindere dalla loro distribuzione,

Vi ricordate quello che abbiamo visto nelle prime lezioni? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO. L analisi di sensitività

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO a cura di Roberto M. Brioli Coll. Arch. Mirko Bisulli LE ANALISI DI SENSIBILITÀ Vi ricordate quello che abbiamo visto nelle prime lezioni? Alcune caratteristiche

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO a cura di Roberto M. Brioli Coll. Arch. Mirko Bisulli LE ANALISI DI SENSIBILITÀ Vi ricordate quello che abbiamo visto nelle prime lezioni? Alcune caratteristiche

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

IL PROCESSO DI BUDGETING. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

IL PROCESSO DI BUDGETING Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna Il processo di budgeting Il sistema di budget rappresenta l espressione formalizzata di un complesso processo

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Lezione 26 I mercati finanziari

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

Corso di Finanza aziendale

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Corso di Finanza aziendale La dinamica finanziaria Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste derivanti

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE

Newsletter Phedro settembre 2007 IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE IL BUDGET ECONOMICO Il budget economico deriva dal consolidamento dei budget settoriali e dei costi programmati per il successivo

Newsletter Phedro settembre 2007 IL BUDGET ECONOMICO, FINANZIARIO, PATRIMONIALE IL BUDGET ECONOMICO Il budget economico deriva dal consolidamento dei budget settoriali e dei costi programmati per il successivo

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Domande a scelta multipla 1

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

Domande a scelta multipla Domande a scelta multipla 1 Rispondete alle domande seguenti, scegliendo tra le alternative proposte. Cercate di consultare i suggerimenti solo in caso di difficoltà. Dopo l elenco

ANALISI DEI FINANZIAMENTI. Docente: Prof. Massimo Mariani

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

al budget di cassa mensile

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

un esempio molto semplice : dal bilancio previsionale al budget di cassa mensile Lo stato patrimoniale dell anno x : ATTIVO PASSIVO Cassa 5.000 Fornitori Clienti 300.000 Banche Scorte 100.000 Capitale

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

La redazione del bilancio preventivo. Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Michele Pisani La redazione del bilancio preventivo modulo 4 Determinazione del fabbisogno finanziario, scelte di copertura e sintesi dei risultati Le macro-fasi di redazione del preventivo operazioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

I modelli di qualità come spinta allo sviluppo

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

I modelli di qualità come spinta allo sviluppo Paolo Citti Ordinario Università degli studi di Firenze Presidente Accademia Italiana del Sei Sigma 2005 1 Si legge oggi sui giornali che l azienda Italia

investimenti 2. Valutazione del rischio.

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

PROGRAMMA 0. Introduzione 1. Valore: Pianificazione finanziaria Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti 2. Valutazione

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

di CREMA Sede legale in Crema (CR), P.zza Duomo n. 25 C.F. e P.I. 01141210193 BILANCIO PLURIENNALE DI PREVISIONE E PIANO PROGRAMMA TRIENNIO 2015-2016-2017 INDICE Stati Patrimoniali di previsione 2015-2016-2017

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Leverage massimo 2 Dividendi normali e consueti. Valuation ratio 1 Capitale sociale reperibile in borsa

ESERCIZIO N.1 Il candidato verifichi se nell azienda GAMMA, quotata in borsa, è soddisfatta la motivazione della sicurezza dopo aver effettuato i nuovi investimenti indispensabili, considerando che gli

ESERCIZIO N.1 Il candidato verifichi se nell azienda GAMMA, quotata in borsa, è soddisfatta la motivazione della sicurezza dopo aver effettuato i nuovi investimenti indispensabili, considerando che gli

Dati sulla società Utili annui = 27 mln euro Numero di azioni in circolazione = 10 mln

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci