Misure e Analisi economica (dalla Water Framework Directive al Piano di gestione)

|

|

|

- Arianna Rizzo

- 7 anni fa

- Visualizzazioni

Transcript

1 Misure e Analisi economica (dalla Water Framework Directive al Piano di gestione) Silvio Carta D. G. Reti, Servizi di Pubblica Utilità e Sviluppo Sostenibile, Regione Lombardia

2 L analisi economica e il Piano di gestione nella Direttiva 200/60 articolo allegato Caratteristiche del distretto idrografico, esame dell'impatto ambientale delle attività umane e analisi economica dell'utilizzo idrico Gli Stati membri provvedono affinché, per ciascun distretto idrografico, o parte di distretto idrografico internazionale compreso nel loro territorio, siano effettuati, secondo le specifiche tecniche che figurano negli allegati II e III, e completati entro quattro anni dall'entrata in vigore della presente direttiva: - un'analisi delle caratteristiche del distretto, - un esame dell'impatto delle attività umane sullo stato delle acque superficiali e sulle acque sotterranee, e - un'analisi economica dell'utilizzo idrico. 2. Le analisi e gli esami di cui al paragrafo 1 sono riesaminati ed eventualmente aggiornati entro tredici anni dall'entrata in vigore della presente direttiva e, successivamente, ogni sei anni. Recupero dei costi relativi ai servizi idrici 1. Gli Stati membri tengono conto del principio del recupero dei costi dei servizi idrici, compresi i costi ambientali e relativi alle risorse, prendendo in considerazione l'analisi economica effettuata in base all'allegato III e, in particolare, secondo il principio "chi inquina paga". Gli Stati membri provvedono entro il 2010: - a che le politiche dei prezzi dell'acqua incentivino adeguatamente gli utenti a usare le risorse idriche in modo efficiente e contribuiscano in tal modo agli obiettivi ambientali della presente direttiva, - a un adeguato contributo al recupero dei costi dei servizi idrici a carico dei vari settori di impiego dell'acqua, suddivisi almeno in industria, famiglie e agricoltura, sulla base dell'analisi economica effettuata secondo l'allegato III e tenendo conto del principio "chi inquina paga". III ANALISI ECONOMICA L'analisi economica riporta informazioni sufficienti e adeguatamente dettagliate (tenuto conto dei costi connessi alla raccolta dei dati pertinenti) al fine di: a) effettuare i pertinenti calcoli necessari per prendere in considerazione il principio del recupero dei costi dei servizi idrici, di cui all'articolo 9, tenuto conto delle previsioni a lungo termine riguardo all'offerta e alla domanda di acqua nel distretto idrografico in questione e, se necessario: - stime del volume, dei prezzi e dei costi connessi ai servizi idrici, - stime dell'investimento corrispondente, con le relative previsioni; b) formarsi un'opinione circa la combinazione delle misure più redditizie, relativamente agli utilizzi idrici, da includere nel programma di misure di cui all'articolo 11 in base ad una stima dei potenziali costi di dette misure. Programma di misure 1. Per ciascun distretto idrografico o parte di distretto idrografico internazionale compreso nel suo territorio, ciascuno Stato membro prepara un programma di misure, che tiene conto dei risultati delle analisi prescritte dall'articolo 5, allo scopo di realizzare gli obiettivi di cui all'articolo 4. ( ) 2. Ciascun programma annovera le "misure di base" indicate al paragrafo 3 e, ove necessario, "misure supplementari". 3. Con l'espressione "misure di base" si intendono i requisiti minimi del programma, in particolare: a) ( ) b) misure ritenute appropriate ai fini dell'articolo 9; Piani di gestione dei bacini idrografici 1. Per ciascun distretto idrografico interamente compreso nel suo territorio, ogni Stato membro provvede a far predisporre un piano di gestione del bacino idrografico. ( ) 4. Il piano di gestione del bacino idrografico comprende le informazioni riportate all'allegato VII. VII PIANI DI GESTIONE DEI BACINI IDROGRAFICI A. I piani di gestione dei bacini idrografici comprendono i seguenti elementi. 1. ( ) 6. Sintesi dell'analisi economica sull'utilizzo idrico prescritta dall'articolo 5 e dall'allegato III.

3 Genesi del Piano di gestione Art. 4 Obiettivi ambientali Art. 5 Analisi economica Art.11 Programma di misure analisi Art. 9 Recupero costi sintesi Art. 13 Piano di gestione descrizione bacino sintesi pressioni obiettivi ambientali sintesi analisi economica sintesi (programma di) misure repertorio programmi

4 Guidance Document n.1 pg.17 By 2004 By 2006/7 By 2008

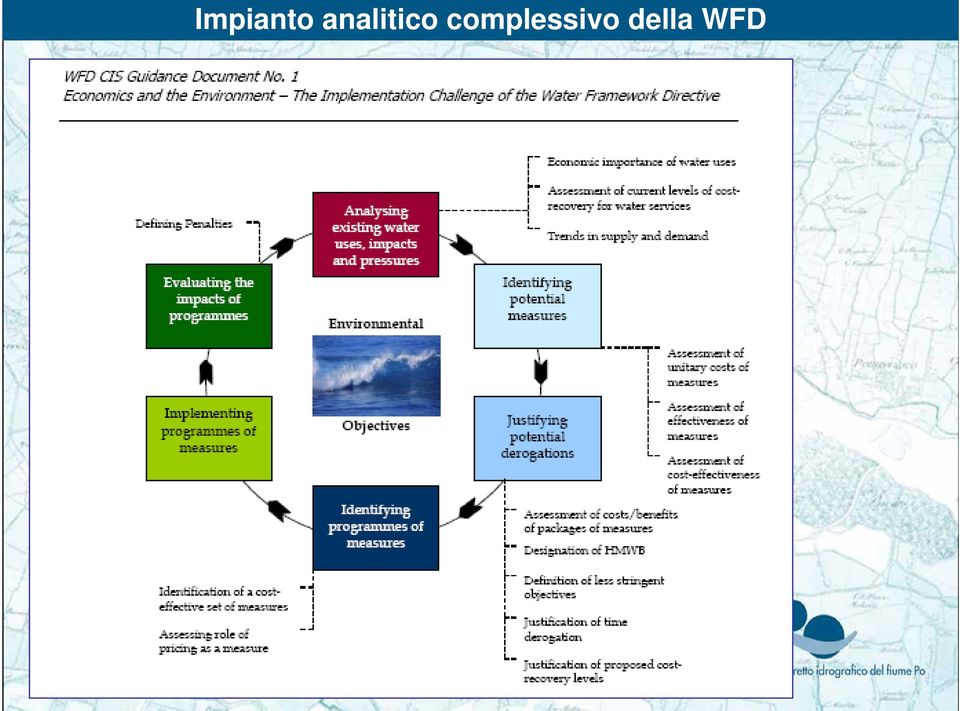

5 Impianto analitico complessivo della WFD

6 Logica dell analisi economica Guidance Document n.1 pg.11

7 Funzioni dell analisi economica Accertare gli andamenti dell offerta e della domanda dell acqua e degli investimenti; Identificare le aree designate per la protezione di significative specie acquatiche; Designare corsi d acqua pesantemente modificati sulla base della valutazione dei cambiamenti dei corsi d acqua e dell impatto (incluso l impatto economico) degli usi attuali, e i costi delle alternative atte a fornire lo stesso beneficio obiettivo; Accertare i livelli correnti di recupero dei costi; Supportare la selezione di un programma di misure per ogni distretto idrografico (basin district) sulla base del criterio del costo- efficacia; Accertare il ruolo potenziale del pricing nei programmi di misure sul recupero dei costi; Effettuare un analisi economica degli usi dell acqua in ogni distretto di bacino fluviale; Stimare il bisogno di potenziali deroghe (tempi e ragioni) dagli obiettivi ambientali della direttiva, in base all accertamento dei costi e benefici delle alternative, al fine di pervenire agli stessi benefici obiettivi; Valutare i costi di sviluppo e di controllo delle misure per identificare un costo effettivo. Guidance Document n.1 pg.9

sulla base del criterio del costo- efficacia; Accertare il ruolo potenziale del pricing nei programmi di misure sul recupero dei costi; Effettuare un analisi economica degli usi dell")

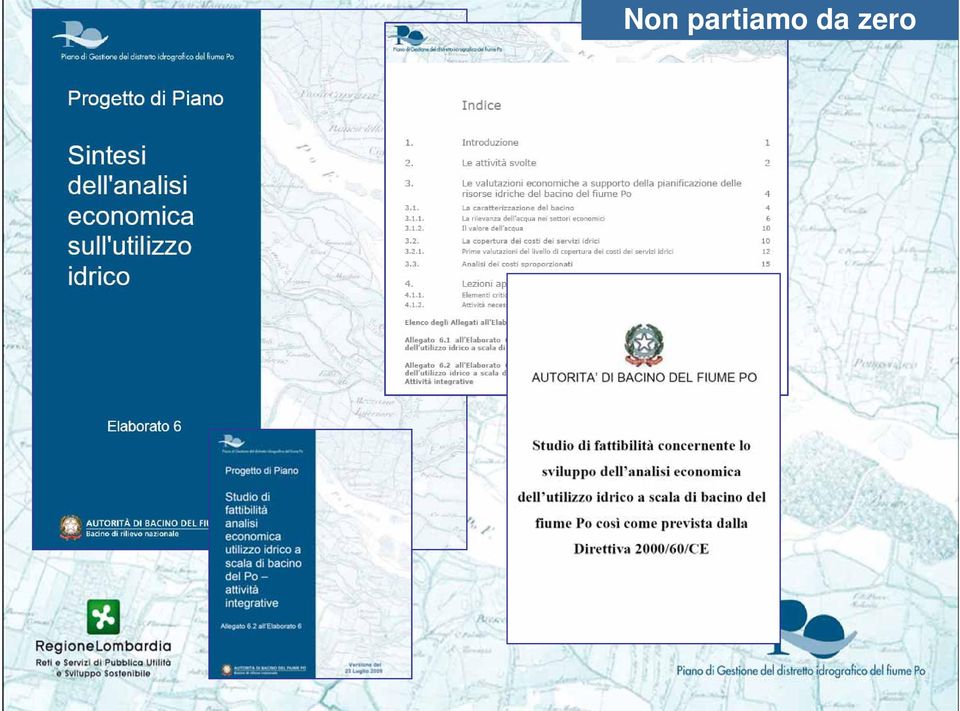

8 Non partiamo da zero

9 Usi Previsione a lungo termine domanda/offerta di acqua per settore Prescrizioni articoli 5 e 9 Servizi Recupero dei costi Politiche dei prezzi incentivanti l uso efficiente delle risorse idriche Adeguato contributo al recupero dei costi dei servizi idrici Principi Chi inquina paga FCR (full cost recovery) Calcoli Volumi (domanda / offerta) Costi (servizi) Prezzi Tariffe Canoni altro stima del recupero civile industriale agricolo per settore Criteri Finanziari Ambientali Risorsa

10 Attuazione articoli 5 e 9 (Guidance Document n. 21) i dati di sintesi la spiegazione volumi estratti/scaricati per servizio idrico; investimenti stimati per servizio idrico in euro per anno (dal 2009 al 2015) o come disponibili per il periodo; costi dei servizi idrici (euro per m3 o altre unità di misura rilevanti), indicando se i costi ambientali e di gestione siano inclusi e il relativo peso sui costi totali; livello di copertura dei costi in % per servizio idrico; prezzo dell acqua per servizio idrico in euro al m³ o altre unità di misura rilevanti; livello di copertura dei costi in % per servizio idrico; prezzo dell acqua per servizio idrico Dove pertinente, sintesi dei casi e delle ragioni perché le stime del volume, prezzi e costi dei servizi idrici e stime degli investimenti rilevanti - comprese previsioni o altri investimenti - non sono inclusi nell analisi economica; Sintesi della metodologia e assunzioni usate per stimare i costi degli investimenti per il periodo da 2009 al 2015; Sintesi della metodologia usata per calcolare il tasso di copertura dei costi dei servizi idrici; Sintesi di come il risultato dei sussidi incrociati è trattato nei calcoli di copertura dei costi; Approccio alla stima dei costi dei futuri investimenti oltre a come lo scenario di riferimento è stato considerato/sviluppato; Per RBDs (distretti bacini idrici) internazionali ( ) Sintesi di come l analisi economica è stata considerata quando si è dato un giudizio circa l efficacia dei costi delle misure; Come la definizione di servizio idrico e usi è stata applicata in pratica; Sintesi degli step programmati verso l implementazione dell art 9.1 che daranno un contributo alla realizzazione degli obiettivi ambientali della Direttiva ( art. 9.2); Sintesi di come i costi ambientali e di gestione sono considerati e stimati; Dove applicabile, le ragioni per non applicare interamente il paragrafo 1, seconda frase, per essere esposte nel Piano di Gestione (art.9.4). ( ) Come gli Stati Membri hanno garantito che le politiche dei prezzi dell acqua assicurano adeguati incentivi per gli utilizzatori che usano le risorse idriche in modo efficiente, così contribuiscono agli obiettivi ambientali della direttiva (art 9.1); Come gli Stati Membri hanno garantito un adeguato contributo dei differenti usi idrici per la copertura dei costi dei servizi idrici prendono in considerazione il principio chi inquina paga ; ( ) Problemi incontrati nella raccolta di dati o nella metodologia usata, lacune informative ecc.;

11 e in particolare dell articolo 9 (Guidance Document n. 1, pg. 30) Situazione dei servizi idrici fondamentali ( es. pop. allacciata ecc., volumi erogati/trattati ecc.) gli elementi chiave dell indagine Costi dei servizi idrici (finanziari, ambientali, della risorsa) Impostazione istituzionale dei livelli di cost recovery (prezzi e tariffe, sussidi, sussidi incrociati)..risultante entità dei livelli di cost recovery (per costi finanziari, ambientali, della risorsa) Peso degli usi idrici fondamentali sul costo dei servizi idrici (pressioni e impatti)

.")

12 Operativamente Identificare i centri di costo dei servizi idrici (sistema idrico integrato, consorzi irr./bonifica) e altri centri di costo (imprese, ) Per ogni c.d.c. rilevare i costi sostenuti per tipologie d uso (fonti AATO, Consorzi ecc.) Calcolare i costi complessivi, per tipologia di servizio (sottoservizi di derivazione, trasporto, depurazione) e di utenza. USI COSTI finanziari ambientali risorsa TOT Domestici industriali (1) industriali (2) idroelettrico irriguo ( ) costi operativi di fornitura e gestione, costi di capitale (investimenti, In prima approssimazione i ammortamenti, interessi costi di raggiungimento dei ecc.). livelli qualità WFD (st. buono). Investimenti. Per ogni cdc sono pertinenti solo alcuni usi: a livello aggregato compariranno tutti. Concentrarsi in prima istanza sui costi finanziari È il calcolo più complesso: presuppone una situazione di mercato in cui la variazione del prezzo regola la domanda tra usi concorrenti in condizioni di scarsità

. livelli qualità WFD (st. buono). Investimenti.")

13 Operativamente FCR ricavi costo pieno = 0 0

14

15 Ma è davvero così facile? (semplice)

16 Analisi economica costi marginali allocazione efficiente allocazione efficiente dell inquinamento Standard, Tasse, Tariffe, Incentivi, Sussidi benefici netti efficienza statica o dinamica Diritti di proprietà Disponibilità a pagare

17 Costi - tipologie esternalità costi diretti Guidance Document n.1 pg.117

18 Costi - definizioni WFD Costi finanziari (dei servizi idrici) Costi ambientali Financial costs Environmental costs Includono costi di fornitura e gestione dei servizi: tutti i costi operativi e di manutenzione; costi di capitale. I costi del danno causato dall uso (dell acqua) all ambiente o all ecosistema e a coloro che ne fruiscono (riduzione qualità acqua, salinizzazione suoli ecc.). Qualità. Costi delle risorsa Resource costs I costi riconducibili alla sottrazione di usi alternativi, a causa del deterioramento della risorsa o della riduzione del ritmo naturale di ricostituzione (es. estrazione acque sotterranee). Quantità. Scarsità. Costi di capitale (In WFD) Capital costs Nuovi investimenti: spesa per nuovi investimenti e costi associati (acquisizioni, avvio, spese legali ecc.) Ammortamenti (svalutazione e costi di ricostituzione *); Costi del capitale: costo - opportunità (rendimento atteso dal migliore investimento alternativo). Costi esterni (esternalità negativa) External costs negative impact of externality etc. * deprezzamento degli asset * remunerazione del capitale investito Quando: l attività di un agente causa una riduzione di benessere ad un altro agente; la perdita di benessere non è compensata. (quando una transazione genera dei costi per un soggetto terzo non interessato dalla transazione stessa) Costi diretti Direct costs Costi di produzione direttamente attribuibili a una unità di prodotto. Costi indiretti Indirect costs Costi di gestione/operativi (overhead) e tutti i costi non attribuibili direttamente alla produzione di una unità di prodotto. Guidance Document n.1 pg.68/72

. Quantità. Scarsità. Costi di capitale (In WFD) Capital costs Nuovi investimenti: spesa per nuovi investimenti e costi associati (acquisizioni, avvio, spese legali ecc.")

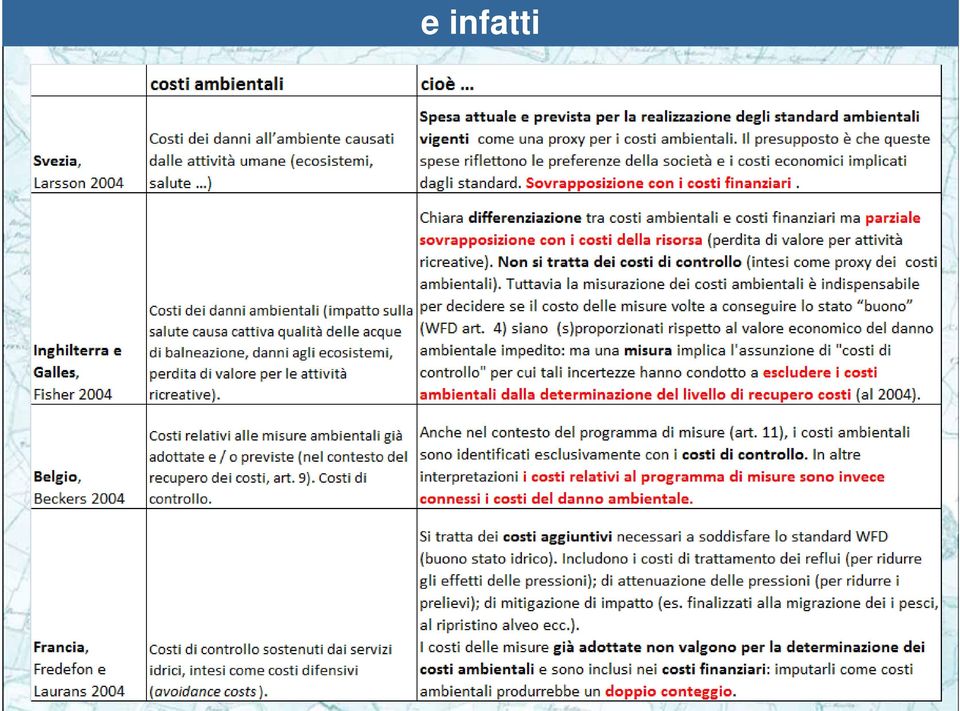

19 ma Ai sensi dell'articolo 9 della direttiva quadro sulle acque (WFD), costi finanziari, costi ambientali e delle risorse, dovrebbero costituire il totale dei costi dei servizi idrici nel prossimo futuro. Tuttavia, attualmente queste categorie di costo non sono sufficientemente ben definite. Inoltre vi è una vasta gamma di opzioni metodologiche per il calcolo delle spese. Ciò può portare a confusione circa l attuazione del principio del recupero dei costi. I. Heinz, Istituto di Ricerca Ambientale, Università di Dortmund, note a margine del 2 workshop internazionale sull analisi economica nella WFD (Parigi, febbraio 2005)

20 e infatti

21 Da: Roy Brouwer, Assessment of Environmental and Resource Costs in the WFD (ECO2, 2B) Costi ambientali costo dei danni ambientali relativi al degrado degli ecosistemi acquatici e all impoverimento causato da un particolare l'utilizzo di acqua (es. estrazione di acqua, emissione di inquinanti). danni all ambiente acquatico danni a coloro che usufruiscono dell ambiente acquatico Costi corrispondenti al valore di esistenza (c.d. non uso di ecosistemi acquatici integri) Costi corrispondenti ai valori d uso, attuali o potenziali,della risorsa (es. acqua potabile, il consumo di pesce, l irrigazione). Costi di tutela ambientale I costi effettivi e le spese delle misure finalizzate a proteggere l'ambiente acquatico (es. prevenzione, riduzione, mitigazione dell'inquinamento ambientale o altri danni). spese costi ambientali sono considerate strettamente costi finanziari che comportano un flusso di cassa. compresi i costi effettivi/attuali di protezione ambientale, intesi in un più ampio senso economico. Attenzione: nella WFD sono inclusi tra i costi finanziari: in realtà oltre alle reali spese finanziarie (monetarie) possono includere costi non monetari (es. ammortamenti).

22 Da: Roy Brouwer, Assessment of Environmental and Resource Costs in the WFD (ECO2, 2B) e ulteriori affinamenti Costi di difesa dai fattori di pressione sulla qualità delle acque: costi di trattamento relativi ai mezzi tecnici utilizzati attualmente negli impianti (di trattamento) per lo scarico dei residui (dei servizi). Costi di difesa dalla pressione degli utilizzatori sull idrologia dei corsi d'acqua (prelievo con o senza ricarica) che possono essere assimilate a costi della risorsa": costi di difesa dalla pressione (rinnovare le reti dell acqua potabile, migliorare l efficienza delle infrastrutture di irrigazione, riciclaggio dell'acqua nei processi industriali, investimenti finalizzati all immagazzinamento delle acque). Costi di difesa dall impatto sulla continuità e la morfologia del corso d acqua: il costo di difesa dall impatto sembra essere più adatto che pensare in termini di difesa dalle pressioni. Può trattarsi dell istallazione di scale di risalita, di costi relativi alla creazione - a distanze regolari (per esempio ogni chilometro) di aree per la rivitalizzazione dei corsi d'acqua (zone umide propizie a vivai di riproduzione), o il costo di creazione di "buffer zone (strisce di erba o di altre zone umide). La "situazione obiettivo in questi tre esempi può individuarsi nello stato "quasi incontaminato" per la prima categoria di costi; e di buono stato ecologico delle acque, per le ultime due categorie. Fonte: Ministère de l écologie, de l énergie, du développement durable et de l amenagement du territoire - DP Des Eaux La stima dei valori di uso e non uso, riferibili a usi idrici alternativi e competitivi, fornisce la basi per la successiva valutazione dei costi della risorsa. Per esempio, il costo della risorsa si forma se il ripristino e la conservazione di un ecosistema (misurato come valori di uso e non-uso attribuiti all ambiente acquatico) genera un valore economico più elevato rispetto, per esempio, all attuale o futuro prelievo idrico per l agricoltura o al permesso di inquinare concesso all industria. Quindi, i costi ambientali e i costi della risorsa non possono essere semplicemente sommati, poiché i costi ambientali potrebbero essere parte dei benefici netti con cui i costi della risorsa sono calcolati e si rischia un doppio conteggio.

23 Costi della risorsa Costo - opportunità dell uso idrico come risorsa scarsa, nel tempo e nello spazio. Equivale alla differenza tra: valore economico in termini di benefici netti dell uso idrico presente o futuro (es. l allocazione dei permessi di estrazione o rilascio) valore economico in termini di benefici netti del migliore uso (idrico) alternativo (presente o futuro). Sussiste un costo della risorsa solo se l uso alternativo (di acqua) genera un valore economico superiore a quello relativo all uso dato, presente o futuro (differenza negativa tra i benefici netti).

24 Il costo della risorsa: equivale al valore che la risorsa utilizzata può assumere in caso di usi alternativi (+ il costo dei servizi amministrativi per il rilascio delle concessioni); si verifica SOLO in una situazione in cui la risorsa è scarsa, ossia se esiste competizione per la STESSA risorsa da parte di più usi concorrenti... non è il costo dell approvvigionamento

25 distinguere costi ambientali interni ed esterni e costi della risorsa Costi interni Costi che rientrano in transazioni del sistema economico in relazione a specifici usi. Se i costi economici prodotti da uno specifico utilizzo di acqua sono compensati, finanziariamente o in altro modo, si tratta di costi interni o internalizzati, ambientali e della risorsa. Costi esterni Costi corrispondenti alla circostanza per cui l'attività di un agente provoca una perdita di benessere di un altro agente e tale perdita non è indennizzata. Se dunque questi costi economici restano non indennizzati, si parla di costi esterni, ambientali e della risorsa. Un esempio Una società situata a monte, lungo un fiume, produce beni commerciabili (per esempio, prodotti alimentari o prodotti chimici) e allo stesso tempo acque reflue, che vengono trattate prima di essere scaricate nel fiume. Anche se il trattamento delle acque reflue prima dello scarico è conforme alla normativa vigente, lo scarico inquina comunque l'acqua. L'acqua inquinata determinerà un aumento dei costi di depurazione per una società situata a valle cui serva (o anche la perdita di disponibilità ittica per le attività del tempo libero). Le più elevate spese (monetarie) di depurazione per la società a valle, o i danni (non monetari) causati ai pescatori (che subiscono una perdita di opportunità ricreativa), non sono compensati dal principio "chi inquina paga o attraverso qualche altro meccanismo: e sono quindi costi esterni.

26

27 Misure: dalle pressioni (DPSIR) ai costi Guidance Document n.3 pg.13/14

28 Dalle pressioni ai costi Bacino dell Olona

29 Dalle pressioni ai costi

30 Dalle pressioni ai costi fattori di pressione danni ambientali Costi finanziari (dei servizi idrici) Financial costs Includono costi di fornitura e gestione dei servizi: tutti i costi operativi e di manutenzione; costi di capitale. Costi ambientali Environmental costs I costi del danno causato dall uso (dell acqua) all ambiente o all ecosistema e a coloro che ne fruiscono (riduzione qualità acqua, salinizzazione suoli ecc.). Qualità. Costi delle risorsa Resource costs I costi riconducibili alla sottrazione di usi alternativi, a causa del deterioramento della risorsa o della riduzione del ritmo naturale di ricostituzione (es. estrazione acque sotterranee). Quantità. Scarsità. Costi di capitale (In WFD) Costi esterni (esternalità negativa) Capital costs Nuovi investimenti: spesa per nuovi investimenti e costi associati (acquisizioni, avvio, spese legali ecc.) Ammortamenti (svalutazione e costi di ricostituzione *); Costi del capitale: costo - opportunità (rendimento atteso dal migliore investimento alternativo). External costs negative impact of externality etc. costi? * deprezzamento degli asset * remunerazione del capitale investito Quando: l attività di un agente causa una riduzione di benessere ad un altro agente; la perdita di benessere non è compensata. (quando una transazione genera dei costi per un soggetto terzo non interessato dalla transazione stessa) Costi diretti Direct costs Costi di produzione direttamente attribuibili a una unità di prodotto. Costi indiretti Indirect costs Costi di gestione/operativi (overhead) e tutti i costi non attribuibili direttamente alla produzione di una unità di prodotto. Ricavi adeguato contributo al recupero dei costi dei servizi idrici a carico dei vari settori di impiego dell'acqua, suddivisi almeno in industria, famiglie e agricoltura, sulla base dell'analisi economica e tenendo conto del principio "chi inquina paga". costi di controllo altri costi ambientali sostenibilità economico finanziaria ricavi

31 Conclusioni (non conclusive) * * * * * * Aggiornare e determinare in modo affidabile le grandezze relative ai fattori di pressione e agli impatti riguardanti specifici sottobacini; Aggiornare e determinare in modo affidabile le grandezze relative al rapporto tra i principali usi idrici e il danno ambientale, i costi di difesa attuali a e futuri, le misure di risanamento. Ricavare dai Piani d ambito d la lista delle opere appropriate all attuazione attuazione delle misure, con relativi tempi di realizzazione e costi. Stimare gli effetti e aggiornare i Piani. Sviluppare un adeguata riflessione sui concetti di valore, costo e danno ambientale e scegliere una strategia operativa conseguente (tutela ambientale e di cost recovery). Considerare adeguatamente che questa analisi economica si rivolge e non ad una situazione di mercato (meno che meno concorrenziale) bensì di forte regolazione e di presenza/ esercizio di diritti acquisiti. Essere consapevoli che le conseguenze ricavate dall analisi analisi economica investono la sfera politica delle strategie e delle responsabilità regolative:standard, tasse, tariffe, incentivi, equilibrio di un complesso sistema di stakeholder, responsabilità vero le generazioni future.

Valutazione economica per il piano di gestione del bacino del Serchio

Valutazione economica per il piano di gestione del bacino del Serchio Davide Viaggi Dip. Economia e Ingegneria Agrarie Università di Bologna Viale Fanin, 50 40127 BOLOGNA davide.viaggi@unibo.it Realizzato

Valutazione economica per il piano di gestione del bacino del Serchio Davide Viaggi Dip. Economia e Ingegneria Agrarie Università di Bologna Viale Fanin, 50 40127 BOLOGNA davide.viaggi@unibo.it Realizzato

Environmental and Resource Costs (ERC): Nuove linee guida europee ed esperienze comunitarie

: Nuove linee guida europee ed esperienze comunitarie") Valutazione dei costi ambientali e della risorsa - GIORNATA di STUDIO Roma, 16 aprile 2015 - Sala Auditorium - Via C. Colombo, 44 00154 Roma Environmental and Resource Costs (ERC): Nuove linee guida europee

Valutazione dei costi ambientali e della risorsa - GIORNATA di STUDIO Roma, 16 aprile 2015 - Sala Auditorium - Via C. Colombo, 44 00154 Roma Environmental and Resource Costs (ERC): Nuove linee guida europee

nei PROCESSI DI RAFFREDDAMENTO delle centrali TERMOELETTRICHE attraverso lo sfruttamento dell energia associata alle MAREE

AD USO INDUSTRIALE per la produzione di ENERGIA IDROELETTRICA nei PROCESSI DI RAFFREDDAMENTO delle centrali TERMOELETTRICHE attraverso lo sfruttamento dell energia associata alle MAREE attraverso lo sfruttamento

AD USO INDUSTRIALE per la produzione di ENERGIA IDROELETTRICA nei PROCESSI DI RAFFREDDAMENTO delle centrali TERMOELETTRICHE attraverso lo sfruttamento dell energia associata alle MAREE attraverso lo sfruttamento

RISOLUZIONE N. 430/E QUESITO

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

RISOLUZIONE N. 430/E Direzione Centrale Normativa e Contenzioso Roma, 10 novembre 2008 OGGETTO: Consulenza giuridica. Articolo 11, legge 27 luglio 2000, n. 212. Irap cuneo fiscale Imprese che svolgono

Piano Regionale di Tutela delle Acque del Friuli Venezia Giulia

Associazione Imprenditori Idroelettrici del Friuli Venezia Giulia Monitoraggio dei corsi d'acqua per la realizzazione e la gestione delle derivazioni Palazzo Torriani, Udine, 20 settembre 2013 Piano Regionale

Associazione Imprenditori Idroelettrici del Friuli Venezia Giulia Monitoraggio dei corsi d'acqua per la realizzazione e la gestione delle derivazioni Palazzo Torriani, Udine, 20 settembre 2013 Piano Regionale

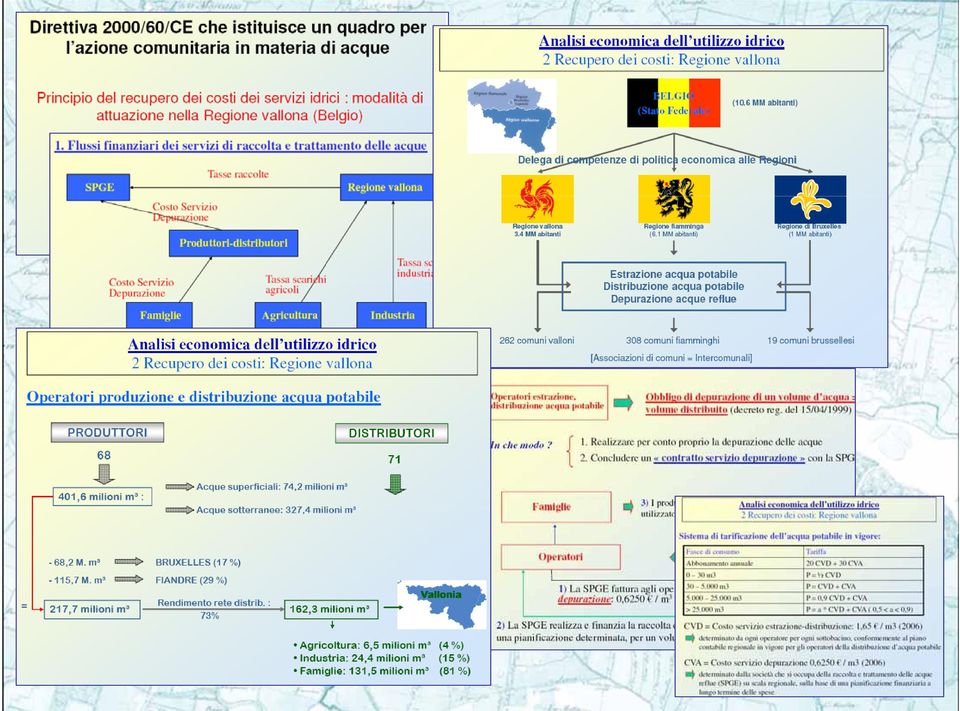

Direttiva 2000/60/CE che istituisce un quadro per l azione comunitaria in materia di acque

Direttiva 2000/60/CE che istituisce un quadro per l azione comunitaria in materia di acque Principio del recupero dei costi dei servizi idrici : modalità di attuazione nella Regione vallona (Belgio) Andrea

Direttiva 2000/60/CE che istituisce un quadro per l azione comunitaria in materia di acque Principio del recupero dei costi dei servizi idrici : modalità di attuazione nella Regione vallona (Belgio) Andrea

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

MANUALE DELLA QUALITÀ Pag. 1 di 6

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

MANUALE DELLA QUALITÀ Pag. 1 di 6 INDICE GESTIONE DELLE RISORSE Messa a disposizione delle risorse Competenza, consapevolezza, addestramento Infrastrutture Ambiente di lavoro MANUALE DELLA QUALITÀ Pag.

Come scrivere una proposta progettuale

PROGETTO OPERATIVO DI ASSISTENZA TECNICA ALLE REGIONI DELL OBIETTIVO CONVERGENZA Come scrivere una proposta progettuale Comune di CATANIA 17/03/2016 SIGNIFICATO E DEFINIZIONE DEI LIVELLI DELLA LOGICA

PROGETTO OPERATIVO DI ASSISTENZA TECNICA ALLE REGIONI DELL OBIETTIVO CONVERGENZA Come scrivere una proposta progettuale Comune di CATANIA 17/03/2016 SIGNIFICATO E DEFINIZIONE DEI LIVELLI DELLA LOGICA

La nuova logica di realizzazione dei progetti. Fabio Girotto Regione Lombardia

La nuova logica di realizzazione dei progetti Fabio Girotto Regione Lombardia LE SCELTE STRATEGICHE DEL NUOVO PROGRAMMA Obiettivo Tematico 1 Priorità d investimento 1b (rapporti tra imprese e mondo della

La nuova logica di realizzazione dei progetti Fabio Girotto Regione Lombardia LE SCELTE STRATEGICHE DEL NUOVO PROGRAMMA Obiettivo Tematico 1 Priorità d investimento 1b (rapporti tra imprese e mondo della

STATUTO CONSORTILE. Art. 50, comma 4

STATUTO CONSORTILE Art. 50, comma 4 Entro due anni dall approvazione dello statuto da parte della Giunta regionale, il Consorzio provvede ad esplicitare nell avviso di pagamento lo specifico beneficio

STATUTO CONSORTILE Art. 50, comma 4 Entro due anni dall approvazione dello statuto da parte della Giunta regionale, il Consorzio provvede ad esplicitare nell avviso di pagamento lo specifico beneficio

PRINCIPI FONDAMENTALI...

QUALITA DEL SERVIZIO 1) PREMESSA... 2 2) PRINCIPI FONDAMENTALI... 2 2.1) EFFICIENZA NEL SERVIZIO... 2 2.2) CONTINUITÀ... 2 2.3) IMPARZIALITÀ DI TRATTAMENTO... 3 2.4) SALUTE, SICUREZZA ED AMBIENTE... 3

QUALITA DEL SERVIZIO 1) PREMESSA... 2 2) PRINCIPI FONDAMENTALI... 2 2.1) EFFICIENZA NEL SERVIZIO... 2 2.2) CONTINUITÀ... 2 2.3) IMPARZIALITÀ DI TRATTAMENTO... 3 2.4) SALUTE, SICUREZZA ED AMBIENTE... 3

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

LA CERTIFICAZIONE AMBIENTALE

Convegno SURFACE TREATMENTS News 2011 Fiera di Milano Rho LA CERTIFICAZIONE AMBIENTALE PER ANODIZZATORI E VERNICIATORI DELL ALLUMINIO Ing. Rolando Ragazzini 1 Principali aspetti ambientali nel settore

Convegno SURFACE TREATMENTS News 2011 Fiera di Milano Rho LA CERTIFICAZIONE AMBIENTALE PER ANODIZZATORI E VERNICIATORI DELL ALLUMINIO Ing. Rolando Ragazzini 1 Principali aspetti ambientali nel settore

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10. Angelo Bonomi

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10 Angelo Bonomi CONSIDERAZIONI SUL MONITORAGGIO Un monitoraggio ottimale dipende dalle considerazioni seguenti:

GESTIONE DELLE TECNOLOGIE AMBIENTALI PER SCARICHI INDUSTRIALI ED EMISSIONI NOCIVE LEZIONE 10 Angelo Bonomi CONSIDERAZIONI SUL MONITORAGGIO Un monitoraggio ottimale dipende dalle considerazioni seguenti:

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Città di Desio REGOLAMENTO PER L ISCRIZIONE E LA TENUTA ALBO DELLE ASSOCIAZIONI INDICE Art. 1 - MATERIA DEL REGOLAMENTO Art. 2 - ARTICOLAZIONE Art. 3 - REQUISITI PER L ISCRIZIONE Art. 4 - MODALITA PER

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

Policy sintetica di Banca delle Marche S.p.A. per la gestione dei conflitti d interesse 1. Introduzione Banca Marche nel normale esercizio della propria attività e nell erogazione dei propri molteplici

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Aspetti regolatori per gli accumuli energetici. Federico Luiso

Aspetti regolatori per gli accumuli energetici Federico Luiso Autorità per l energia Pisa, 22 maggio 2013 1 INDICE 1. Caratteristiche della regolazione attraverso i progetti pilota 2. Il quadro normativo

Aspetti regolatori per gli accumuli energetici Federico Luiso Autorità per l energia Pisa, 22 maggio 2013 1 INDICE 1. Caratteristiche della regolazione attraverso i progetti pilota 2. Il quadro normativo

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Michele Pisante Commissario Delegato CREA 02/03/2016 1

Michele Pisante Commissario Delegato CREA 02/03/2016 1 RISORSE IDRICHE: finalità e attività da svolgere 5 linee: Programmazione investimenti irrigui; Condizionalità Ex ante; Integrazione e sinergie con

Michele Pisante Commissario Delegato CREA 02/03/2016 1 RISORSE IDRICHE: finalità e attività da svolgere 5 linee: Programmazione investimenti irrigui; Condizionalità Ex ante; Integrazione e sinergie con

CONSIGLIO NAZIONALE DELLE RICERCHE

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

Il potenziale di risparmio al 2012 col meccanismo dei certificati bianchi

SCHEDA N. 6: SPENDERE DI PIÙ PER LE MISURE DI EFFICIENZA ENERGETICA FA BENE ALLA BOLLETTA E RENDE INUTILE LA REALIZZAZIONE DI CENTRALI NUCLEARI Il potenziale di risparmio al 2012 col meccanismo dei certificati

SCHEDA N. 6: SPENDERE DI PIÙ PER LE MISURE DI EFFICIENZA ENERGETICA FA BENE ALLA BOLLETTA E RENDE INUTILE LA REALIZZAZIONE DI CENTRALI NUCLEARI Il potenziale di risparmio al 2012 col meccanismo dei certificati

SERVIZIO IDRICO INTEGRATO

SERVIZIO IDRICO INTEGRATO Analisi dei costi industriali per l energia elettrica 2011 U.O. Pianificazione e Controllo Giugno 2013 Premessa La presente relazione è stata elaborata nell ambito delle procedure

SERVIZIO IDRICO INTEGRATO Analisi dei costi industriali per l energia elettrica 2011 U.O. Pianificazione e Controllo Giugno 2013 Premessa La presente relazione è stata elaborata nell ambito delle procedure

(Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE

COMMISSIONE") L 86/6 Gazzetta ufficiale dell Unione europea 5.4.2005 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE DECISIONE DELLA COMMISSIONE del 22 marzo 2005 che stabilisce

L 86/6 Gazzetta ufficiale dell Unione europea 5.4.2005 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) COMMISSIONE DECISIONE DELLA COMMISSIONE del 22 marzo 2005 che stabilisce

Piano di Gestione delle Acque: uso efficiente e sostenibile delle acque per uso agricolo

Piano di Gestione delle Acque: uso efficiente e sostenibile delle acque per uso agricolo Andrea Braidot Autorità di Bacino fiumi Alto Adriatico San Vito al Tagliamento, 12 maggio 2015 Cosa ci chiede la

Piano di Gestione delle Acque: uso efficiente e sostenibile delle acque per uso agricolo Andrea Braidot Autorità di Bacino fiumi Alto Adriatico San Vito al Tagliamento, 12 maggio 2015 Cosa ci chiede la

Profili di operatività per il calcolo dell ISC per i conti correnti

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

Società per Azioni Sede Legale e Direzione Generale: Via Monte di Pietà, 7-20121 Milano Tel.: 800.500.200 - Fax: 0302473676 Indirizzo e-mail: servizio.clienti@ubibanca.it - Sito internet: www.ubibanca.com/bpci

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE Relatore: LIFE 04 ENV/IT/494 AGEMAS Obiettivi del sistema di gestione ambientale Prevenzione, riduzione dell inquinamento Eco-efficienza nella gestione delle

IL SISTEMA DI GESTIONE AMBIENTALE PER UN COMUNE Relatore: LIFE 04 ENV/IT/494 AGEMAS Obiettivi del sistema di gestione ambientale Prevenzione, riduzione dell inquinamento Eco-efficienza nella gestione delle

PROTOCOLLO D INTESA SULLA PREVENZIONE DELL INQUINAMENTO AMBIENTALE TRA. CONFINDUSTRIA - Confederazione Generale dell Industria Italiana

PROTOCOLLO D INTESA SULLA PREVENZIONE DELL INQUINAMENTO AMBIENTALE TRA CONFINDUSTRIA - Confederazione Generale dell Industria Italiana E ANIA - Associazione Nazionale fra le Imprese Assicuratrici Confindustria,

PROTOCOLLO D INTESA SULLA PREVENZIONE DELL INQUINAMENTO AMBIENTALE TRA CONFINDUSTRIA - Confederazione Generale dell Industria Italiana E ANIA - Associazione Nazionale fra le Imprese Assicuratrici Confindustria,

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

n. 022 - Martedì 31 Gennaio 2012 Guadagnare, lavorare e innovare: il ruolo del riciclo nella green economy Questo breve report dell Agenzia Europea per l'ambiente prende in esame il ruolo del riciclo nella

La direttiva sull uso sostenibile dei prodotti fitosanitari

La direttiva sull uso sostenibile dei prodotti fitosanitari Il nuovo contesto IL PIANO D AZIONE NAZIONALE PER L USO SOSTENIBILE Le indicazioni per i trattamenti nelle aree sportive e frequentate dalla

La direttiva sull uso sostenibile dei prodotti fitosanitari Il nuovo contesto IL PIANO D AZIONE NAZIONALE PER L USO SOSTENIBILE Le indicazioni per i trattamenti nelle aree sportive e frequentate dalla

ATI. Umbria 3. RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Regione dell Umbria Provincia di Perugia ATI Umbria 3 RELAZIONE INCIDENZA AMMORTAMENTI ED ONERI FINANZIARI SU REVISIONE PIANO D AMBITO TRIENNIO 2011/2013 V.U.S. Spa INTRODUZIONE Lo scopo del presente documento

Energie rinnovabili e sviluppo sostenibile nelle Alpi

Energie rinnovabili e sviluppo sostenibile nelle Alpi La Direttiva Energie Rinnovabili (RES 2009/28) e la Direttiva Europea Acque (WFD 2000/60) a confronto Il caso del Piemonte Paolo Mancin Settore Tutela

Energie rinnovabili e sviluppo sostenibile nelle Alpi La Direttiva Energie Rinnovabili (RES 2009/28) e la Direttiva Europea Acque (WFD 2000/60) a confronto Il caso del Piemonte Paolo Mancin Settore Tutela

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

I : tasso di inflazione indicatore della variazione. X : incremento della produttività. Y : particolari variazioni dei costi

MECCANISMI DI REGOLAMENTAZIONE TARIFFARIA Due meccanismi principali Tasso di rendimento del capitale investito (RB-ROR) Tetto ai prezzi (Price Cap) Il meccanismo del tasso di rendimento (RB-ROR) Meccanismo

MECCANISMI DI REGOLAMENTAZIONE TARIFFARIA Due meccanismi principali Tasso di rendimento del capitale investito (RB-ROR) Tetto ai prezzi (Price Cap) Il meccanismo del tasso di rendimento (RB-ROR) Meccanismo

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale.

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

Elettricità: la bolletta trasparente

Elettricità: la bolletta trasparente Con la bolletta dell energia elettrica, famiglie e piccoli consumatori serviti in maggior tutela 1 (pagano sostanzialmente per quattro principali voci di spesa. In

Elettricità: la bolletta trasparente Con la bolletta dell energia elettrica, famiglie e piccoli consumatori serviti in maggior tutela 1 (pagano sostanzialmente per quattro principali voci di spesa. In

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione.

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione. La restituzione della quota di tariffa non dovuta, riferita al servizio di depurazione,

Linee guida per la restituzione agli utenti della quota di tariffa non dovuta riferita al servizio di depurazione. La restituzione della quota di tariffa non dovuta, riferita al servizio di depurazione,

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE.

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

I SISTEMI DI GESTIONE DELLA SALUTE E SICUREZZA SUL LAVORO: OHSAS 18001 AV2/07/11 ARTEMIDE. 1 Nel panorama legislativo italiano la Salute e la Sicurezza sul Lavoro sono regolamentate da un gran numero di

il Piano di Tutela delle Acque

Direzione centrale ambiente, energia e politiche per la montagna servizio idraulica Gestione delle acque sotterrane e superficiali in Friuli Venezia Giulia il Piano di Tutela delle Acque ing. D. Iervolino

Direzione centrale ambiente, energia e politiche per la montagna servizio idraulica Gestione delle acque sotterrane e superficiali in Friuli Venezia Giulia il Piano di Tutela delle Acque ing. D. Iervolino

Scheda tecnica Progetto infrastrutturale

Scheda tecnica Progetto infrastrutturale ALLEGATO I SEZIONE I: identificazione dell intervento Contratto d Area/Patto Territoriale: Responsabile Unico/Soggetto Responsabile: 1. Nome identificativo dell

Scheda tecnica Progetto infrastrutturale ALLEGATO I SEZIONE I: identificazione dell intervento Contratto d Area/Patto Territoriale: Responsabile Unico/Soggetto Responsabile: 1. Nome identificativo dell

PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi)

") PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi) Da redigersi ai sensi dell art. 11, lettera a, dei criteri di concessione di contributi per spese

PIANO BI-TRIENNALE DI PROGRAMMAZIONE (obbligatorio per le cooperative, facoltativo per gli altri organismi) Da redigersi ai sensi dell art. 11, lettera a, dei criteri di concessione di contributi per spese

(Atti per i quali la pubblicazione è una condizione di applicabilità)

") 21.12.2004 Gazzetta ufficiale dell Unione europea L 373/1 I (Atti per i quali la pubblicazione è una condizione di applicabilità) REGOLAMENTO (CE) N. 2182/2004 DEL CONSIGLIO del 6 dicembre 2004 relativo

21.12.2004 Gazzetta ufficiale dell Unione europea L 373/1 I (Atti per i quali la pubblicazione è una condizione di applicabilità) REGOLAMENTO (CE) N. 2182/2004 DEL CONSIGLIO del 6 dicembre 2004 relativo

Parte 1: VERIFICA PROGETTO

Parte 1: VERIFICA PROGETTO Parte 1a: analisi aspetti ambientali Aspetto ambientale Impatto Rientra nel progetto Utilizzo di risorse idriche nelle proprietà Impoverimento risorse idriche dell ente Perdite

Parte 1: VERIFICA PROGETTO Parte 1a: analisi aspetti ambientali Aspetto ambientale Impatto Rientra nel progetto Utilizzo di risorse idriche nelle proprietà Impoverimento risorse idriche dell ente Perdite

INDIRIZZI ATTUATIVI DEL PROGETTO IMMIGRAZIONE BUONE PRASSI PER L AREA FIORENTINA, MODULO IMMIGRATI E LAVORO DI CURA ) PREMESSA

PREMESSA") INDIRIZZI ATTUATIVI DEL PROGETTO IMMIGRAZIONE BUONE PRASSI PER L AREA FIORENTINA, MODULO IMMIGRATI E LAVORO DI CURA (in attuazione di quanto stabilito dalla Delibera della Giunta della Società della Salute

INDIRIZZI ATTUATIVI DEL PROGETTO IMMIGRAZIONE BUONE PRASSI PER L AREA FIORENTINA, MODULO IMMIGRATI E LAVORO DI CURA (in attuazione di quanto stabilito dalla Delibera della Giunta della Società della Salute

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

REGOLAMENTO AMMINISTRATIVO DELL ASSOCIAZIONE CASSA NAZIONALE DI PREVIDENZA ED ASSISTENZA A FAVORE DEI RAGIONIERI E PERITI COMMERCIALI Premessa Questo Regolamento, nell ambito dell autonomia gestionale,

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo. Piano Economico e Finanziario

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo Piano Economico e Finanziario Ottobre 2010 Introduzione 1) Nell ambito degli impegni assunti dalle

Comune di Storo ESCO BIM e Comuni del Chiese Spa Impianto fotovoltaico Centro scolastico Lodrone di Storo Piano Economico e Finanziario Ottobre 2010 Introduzione 1) Nell ambito degli impegni assunti dalle

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

Per i conti correnti sub 3 (cd. in convenzione ), gli intermediari possono optare per una delle seguenti alternative:

, gli intermediari possono optare per una delle seguenti alternative:") Società per Azioni Sede Legale e Direzione Generale: 60035 JESI (AN), Via Don A. Battistoni 4 Tel.: 800.500.200 Indirizzo e-mail: servizio.clienti@ubibanca.it - Indirizzo P.E.C.: bpa.pec@pecgruppoubi.it

Società per Azioni Sede Legale e Direzione Generale: 60035 JESI (AN), Via Don A. Battistoni 4 Tel.: 800.500.200 Indirizzo e-mail: servizio.clienti@ubibanca.it - Indirizzo P.E.C.: bpa.pec@pecgruppoubi.it

Contratti di fiume strategie e prospettive. Massimo Bastiani Coordinatore Tavolo Nazionale Contratti di Fiume

Contratti di fiume strategie e prospettive Massimo Bastiani Coordinatore Tavolo Nazionale Contratti di Fiume Contratti di Fiume come Patti per i beni collettivi Agricoltura e prodotti tipici Fruizione

Contratti di fiume strategie e prospettive Massimo Bastiani Coordinatore Tavolo Nazionale Contratti di Fiume Contratti di Fiume come Patti per i beni collettivi Agricoltura e prodotti tipici Fruizione

RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI

10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI") CONSIGLIO D EUROPA RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI (adottata dal Comitato dei Ministri

CONSIGLIO D EUROPA RACCOMANDAZIONE N. R (91) 10 DEL COMITATO DEI MINISTRI AGLI STATI MEMBRI SULLA COMUNICAZIONE A TERZI DI DATI PERSONALI DETENUTI DA ORGANISMI PUBBLICI (adottata dal Comitato dei Ministri

IMPLEMENTAZIONE di un SISTEMA di GESTIONE AMBIENTALE (secondo la norma UNI EN ISO 14001-2004)

") Dott. Marco SALVIA IMPLEMENTAZIONE di un SISTEMA di GESTIONE AMBIENTALE (secondo la norma UNI EN ISO 14001-2004) Dr. Marco SALVIA 1 Perché gestire la variabile ambientale in azienda? 1. Perché rappresenta

Dott. Marco SALVIA IMPLEMENTAZIONE di un SISTEMA di GESTIONE AMBIENTALE (secondo la norma UNI EN ISO 14001-2004) Dr. Marco SALVIA 1 Perché gestire la variabile ambientale in azienda? 1. Perché rappresenta

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

I Sistemi di Gestione Integrata Qualità, Ambiente e Sicurezza alla luce delle novità delle nuove edizioni delle norme ISO 9001 e 14001 Percorsi di ampliamento dei campi di applicazione gestiti in modo

Il sistema di allertamento per il rischio idraulico e le altre misure di Protezione civile previste nell ambito della Direttiva 2007/60/CE

Il sistema di allertamento per il rischio idraulico e le altre misure di Protezione civile previste nell ambito della Direttiva 2007/60/CE Il piano di gestione del rischio di alluvioni Autorità di bacino

Il sistema di allertamento per il rischio idraulico e le altre misure di Protezione civile previste nell ambito della Direttiva 2007/60/CE Il piano di gestione del rischio di alluvioni Autorità di bacino

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

Corso semestrale di Analisi e Contabilità dei Costi Aureli Selena 1_Sistema di controllo e contabilità analitica Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione,

La scienza economica può aiutare a proteggere Venezia e la sua Laguna? Prof. Anil Markandya, University of Bath

La scienza economica può aiutare a proteggere Venezia e la sua Laguna? Prof. Anil Markandya, University of Bath RIUNIONE ANNUALE CORILA Venezia, 04/06/2007 L economia nei problemi ambientali: Permette

La scienza economica può aiutare a proteggere Venezia e la sua Laguna? Prof. Anil Markandya, University of Bath RIUNIONE ANNUALE CORILA Venezia, 04/06/2007 L economia nei problemi ambientali: Permette

DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO

Proposta di DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO che modifica la direttiva 89/647/CEE del Consiglio riguardo al riconoscimento da parte delle autorita di vigilanza dei contratti di novazione

Proposta di DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO che modifica la direttiva 89/647/CEE del Consiglio riguardo al riconoscimento da parte delle autorita di vigilanza dei contratti di novazione

COMUNICAZIONE AI SENSI DELLA DELIBERAZIONE DELL AUTORITA PER L ENERGIA ELETTRICA E IL GAS DEL 29 LUGLIO 2005 N. 166/05. Termoli, 26.04.

Società controllata dal Cons.Svil.Ind.le VALLE del BIFERNO Zona Ind.le, snc 86039 TERMOLI (CB) Tel. +39 0875 755040 Fax +39 0875 755974 http://www.netenergyservice.it - info@netenergyservice.it COMUNICAZIONE

Società controllata dal Cons.Svil.Ind.le VALLE del BIFERNO Zona Ind.le, snc 86039 TERMOLI (CB) Tel. +39 0875 755040 Fax +39 0875 755974 http://www.netenergyservice.it - info@netenergyservice.it COMUNICAZIONE

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA 1. Obiettivo del Documento... 2 2. Criteri per la classificazione della clientela... 2 2.1 Controparti qualificate... 2 2.2. Clientela professionale... 3 2.3

POLITICA DI CLASSIFICAZIONE DELLA CLIENTELA 1. Obiettivo del Documento... 2 2. Criteri per la classificazione della clientela... 2 2.1 Controparti qualificate... 2 2.2. Clientela professionale... 3 2.3

Avvio della programmazione 2007-13

Avvio della programmazione 2007-13 Definizione dei criteri di selezione degli interventi per l attuazione delle strategie previste dal Programma Cagliari 9.11.2007 1 Le prossime scadenze Attività Definizione

Avvio della programmazione 2007-13 Definizione dei criteri di selezione degli interventi per l attuazione delle strategie previste dal Programma Cagliari 9.11.2007 1 Le prossime scadenze Attività Definizione

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Premessa ISTITUTO PASTEUR FONDAZIONE CENCI BOLOGNETTI Sede: Piazzale Aldo Moro, 5-00185 Roma ANALISI DEGLI SCOSTAMENTI RISPETTO AL BUDGET 2010 A corredo del bilancio di esercizio chiuso al 31 dicembre

Breve descrizione dello strumento di verifica dell addizionalità. Manuale - breve descrizione

Breve descrizione dello strumento di verifica dell addizionalità Manuale - breve descrizione Versione aggiornata 20 marzo 2015 1. Obiettivo dello strumento di calcolo Lo strumento di calcolo di KliK per

Breve descrizione dello strumento di verifica dell addizionalità Manuale - breve descrizione Versione aggiornata 20 marzo 2015 1. Obiettivo dello strumento di calcolo Lo strumento di calcolo di KliK per

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

AGGIORNAMENTO DEL FATTORE DI CONVERSIONE DEI KWH IN TEP CONNESSO AL MECCANISMO DEI TITOLI DI EFFICIENZA ENERGETICA

DCO 2/08 AGGIORNAMENTO DEL FATTORE DI CONVERSIONE DEI KWH IN TEP CONNESSO AL MECCANISMO DEI TITOLI DI EFFICIENZA ENERGETICA (Articolo 2, comma 3, dei decreti ministeriali 20 luglio 2004) Documento per

DCO 2/08 AGGIORNAMENTO DEL FATTORE DI CONVERSIONE DEI KWH IN TEP CONNESSO AL MECCANISMO DEI TITOLI DI EFFICIENZA ENERGETICA (Articolo 2, comma 3, dei decreti ministeriali 20 luglio 2004) Documento per

Presentazione dell incontro

Presentazione dell incontro Giuseppe Bortone Direttore Generale Ambiente, Difesa del Suolo e della Costa 1 Realizzazione della Rete Natura 2000 in Emilia- Romagna Fasi di realizzazione: periodo 1995 2000:

Presentazione dell incontro Giuseppe Bortone Direttore Generale Ambiente, Difesa del Suolo e della Costa 1 Realizzazione della Rete Natura 2000 in Emilia- Romagna Fasi di realizzazione: periodo 1995 2000:

La riforma del servizio di distribuzione del

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

CReSV Via Röntgen, 1 Centro Ricerche su Sostenibilità e Valore 20136 Milano tel +39 025836.3626 La riforma del servizio di distribuzione del 2013 gas naturale In collaborazione con ASSOGAS Gli ambiti territoriali

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGIONE PIEMONTE. Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte.

REGIONE PIEMONTE Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte. (B.U. 16 aprile 2015, n. 15) Il Consiglio regionale ha approvato IL PRESIDENTE

REGIONE PIEMONTE Legge regionale 13 aprile 2015, n. 7. Norme per la realizzazione del servizio civile nella Regione Piemonte. (B.U. 16 aprile 2015, n. 15) Il Consiglio regionale ha approvato IL PRESIDENTE

REGIONE BASILICATA DIPARTIMENTO PRESIDENZA DELLA GIUNTA UFFICIO SOCIETÀ DELL INFORMAZIONE

REGIONE BASILICATA DIPARTIMENTO PRESIDENZA DELLA GIUNTA UFFICIO SOCIETÀ DELL INFORMAZIONE Bando pubblico per lo sviluppo della rete a Banda Larga nelle aree a fallimento di mercato finalizzato al superamento

REGIONE BASILICATA DIPARTIMENTO PRESIDENZA DELLA GIUNTA UFFICIO SOCIETÀ DELL INFORMAZIONE Bando pubblico per lo sviluppo della rete a Banda Larga nelle aree a fallimento di mercato finalizzato al superamento

FRANCHISING DI: commercializzazione prodotti Erogazione di servizi produzione. Licenza commerciale o esercizio di vicinato

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

SCHEDA PROGETTO E PROFILO RICHIESTO PER L AVVIO DELL INIZIATIVA Le informazioni riportate in questo documento sono fornite dal franchisor e costruite sull analisi storica dell andamento dei punti vendita.

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

Note per la corretta compilazione dell analisi finanziaria

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

!"#$%&'()* +,,-+,,./001%+,,./+,,.* 2 Note per la corretta compilazione dell analisi finanziaria Il piano economico e finanziario è uno studio previsionale che prende in considerazione le diverse azioni

RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Viale Mirabellino 2, 20900 Monza (MB) www.reggiadimonza.it RENDICONTO DI GESTIONE ESERCIZIO FINANZIARIO 2015 NOTA INTEGRATIVA 1 INVENTARIO Il processo di armonizzazione contabile, impone una corretta gestione

Iniziativa parlamentare Impianti di incenerimento dei rifiuti urbani (IIRU) del Cantone Ticino

del Cantone Ticino") ad 03.421 Iniziativa parlamentare Impianti di incenerimento dei rifiuti urbani (IIRU) del Cantone Ticino Rapporto del 4 settembre 2003 della Commissione dell ambiente, della pianificazione del territorio

ad 03.421 Iniziativa parlamentare Impianti di incenerimento dei rifiuti urbani (IIRU) del Cantone Ticino Rapporto del 4 settembre 2003 della Commissione dell ambiente, della pianificazione del territorio

LE TERRE DA SPAZZAMENTO STRADALE. Stima del costo di trattamento e recupero

LE TERRE DA SPAZZAMENTO STRADALE Stima del costo di trattamento e recupero Febbraio 2011 1 Redazione a cura di: Dott. Riccardo Civera, Ing. Vita Tedesco, Ing. Palma Urso 2Er 2 Indice 1 CONSIDERAZIONI INTRODUTTIVE...

LE TERRE DA SPAZZAMENTO STRADALE Stima del costo di trattamento e recupero Febbraio 2011 1 Redazione a cura di: Dott. Riccardo Civera, Ing. Vita Tedesco, Ing. Palma Urso 2Er 2 Indice 1 CONSIDERAZIONI INTRODUTTIVE...

DGR n.59 del 21 GENNAIO 2005

DGR n.59 del 21 GENNAIO 2005 OGGETTO: Protocollo di Intesa tra la Regione Lazio, Autorità d Ambito Lazio Meridionale Latina (A.T.O. 4), Comune di Ponza, Comune di Ventotene ed Acqualatina Spa. Su proposta

DGR n.59 del 21 GENNAIO 2005 OGGETTO: Protocollo di Intesa tra la Regione Lazio, Autorità d Ambito Lazio Meridionale Latina (A.T.O. 4), Comune di Ponza, Comune di Ventotene ed Acqualatina Spa. Su proposta

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

RISCHIO INQUINAMENTO & SOLUZIONI ASSICURATIVE Sala delle Colonne BPM Milano 29 aprile 2010 Francesco G. Paparella Presidente AIBA PERCHE IL BROKER Nel 2009 i broker: hanno intermediato il 46,1% dei rami

Regolamento (CE) 104/2000 Regolamento (CE) 2065/2001 Regolamento (CE) 1224/2009 Regolamento (CE) 404/2011

104/2000 Regolamento (CE) 2065/2001 Regolamento (CE) 1224/2009 Regolamento (CE) 404/2011") 1. L obbligo della rintracciabilità è stato assunto dal Consiglio della Comunità Europea, quale principio attraverso il quale organizzare i mercati in tale settore, tenendo conto dell evoluzione del mercato,

1. L obbligo della rintracciabilità è stato assunto dal Consiglio della Comunità Europea, quale principio attraverso il quale organizzare i mercati in tale settore, tenendo conto dell evoluzione del mercato,

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

REGOLAMENTO PER LE EROGAZIONI EMBLEMATICHE DELLA FONDAZIONE CARIPLO

REGOLAMENTO PER LE EROGAZIONI EMBLEMATICHE DELLA FONDAZIONE CARIPLO 1. Finalità degli interventi emblematici 2 2. Ammontare delle assegnazioni e soggetti destinatari 2 3. Aree filantropiche di pertinenza

REGOLAMENTO PER LE EROGAZIONI EMBLEMATICHE DELLA FONDAZIONE CARIPLO 1. Finalità degli interventi emblematici 2 2. Ammontare delle assegnazioni e soggetti destinatari 2 3. Aree filantropiche di pertinenza

Difesa del suolo e pianificazione dei bacini idrografici

Quadro normativo: Legge 183/89, «Norme per il riassetto organizzativo e funzionale della difesa del suolo» Si intende: a) per suolo: il territorio, il suolo, il sottosuolo, gli abitati e le opere infrastrutturali;

Quadro normativo: Legge 183/89, «Norme per il riassetto organizzativo e funzionale della difesa del suolo» Si intende: a) per suolo: il territorio, il suolo, il sottosuolo, gli abitati e le opere infrastrutturali;

Orientamenti. sulla serie di scenari da utilizzare nei piani di risanamento ABE/GL/2014/06. 18 luglio 2014

ABE/GL/2014/06 18 luglio 2014 Orientamenti sulla serie di scenari da utilizzare nei piani di risanamento 1 Orientamenti ABE sulla serie di scenari da utilizzare nei piani di risanamento Status giuridico

ABE/GL/2014/06 18 luglio 2014 Orientamenti sulla serie di scenari da utilizzare nei piani di risanamento 1 Orientamenti ABE sulla serie di scenari da utilizzare nei piani di risanamento Status giuridico

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 11 2012 OGGETTO:

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

PROPOSTA DI PARERE OBBLIGATORIO VINCOLANTE N. 02/04 Conferenza dei Comuni 11 ottobre 2012 OGGETTO: Piano delle opere per il superamento della procedura di infrazione n. 2009/2034/CE e relativo piano economico

Allegato alla DGR n. del

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

Accordo ai sensi dell art. 15 della legge n. 241/90 tra il Ministero delle Politiche Agricole Alimentari e Forestali, la Regione Puglia e l'istituto di Servizi per il Mercato Agricolo Alimentare (ISMEA)

AUDIT. 2. Processo di valutazione

AUDIT 2. Processo di valutazione FASE ATTIVITA DESCRIZIONE Inizio dell'audit Inizio dell attività Costituzione del gruppo di valutazione sulla base delle competenze generali e specifiche e dei differenti

AUDIT 2. Processo di valutazione FASE ATTIVITA DESCRIZIONE Inizio dell'audit Inizio dell attività Costituzione del gruppo di valutazione sulla base delle competenze generali e specifiche e dei differenti

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

Le politiche della Regione Toscana per l internazionalizzazione delle imprese

Le politiche della Regione Toscana per l internazionalizzazione delle imprese 1 I bandi più recenti per il sostegno dei processi di internazionalizzazione delle PMI toscane sono stati pubblicati nel 2009

Le politiche della Regione Toscana per l internazionalizzazione delle imprese 1 I bandi più recenti per il sostegno dei processi di internazionalizzazione delle PMI toscane sono stati pubblicati nel 2009

Il quadro dei costi è coerente con le disposizioni del DPR 158/99. Organico e costo del personale.

ONERE ANNUO A BASE DI GARA. Nelle pagine che seguono viene riportata l analisi economica conseguente alla esecuzione dei servizi, secondo le modalità minime indicate nell allegato Relazione Tecnica e nel

ONERE ANNUO A BASE DI GARA. Nelle pagine che seguono viene riportata l analisi economica conseguente alla esecuzione dei servizi, secondo le modalità minime indicate nell allegato Relazione Tecnica e nel

INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.

Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.") Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Learning Center Engineering Management INTEGRAZIONE E CONFRONTO DELLE LINEE GUIDA UNI-INAIL CON NORME E STANDARD (Ohsas 18001, ISO, ecc.) Autore: Dott.ssa Monica Bianco Edizione: 1 Data: 03.12.2007 VIA

Economia e gestione delle imprese - 05

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le

Economia e gestione delle imprese - 05 Prima parte: la gestione delle operation Seconda parte: la gestione dei rischi e la protezione delle risorse aziendali Sommario: La gestione delle operation 1. Le