Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

|

|

|

- Flaviano Ferrara

- 7 anni fa

- Visualizzazioni

Transcript

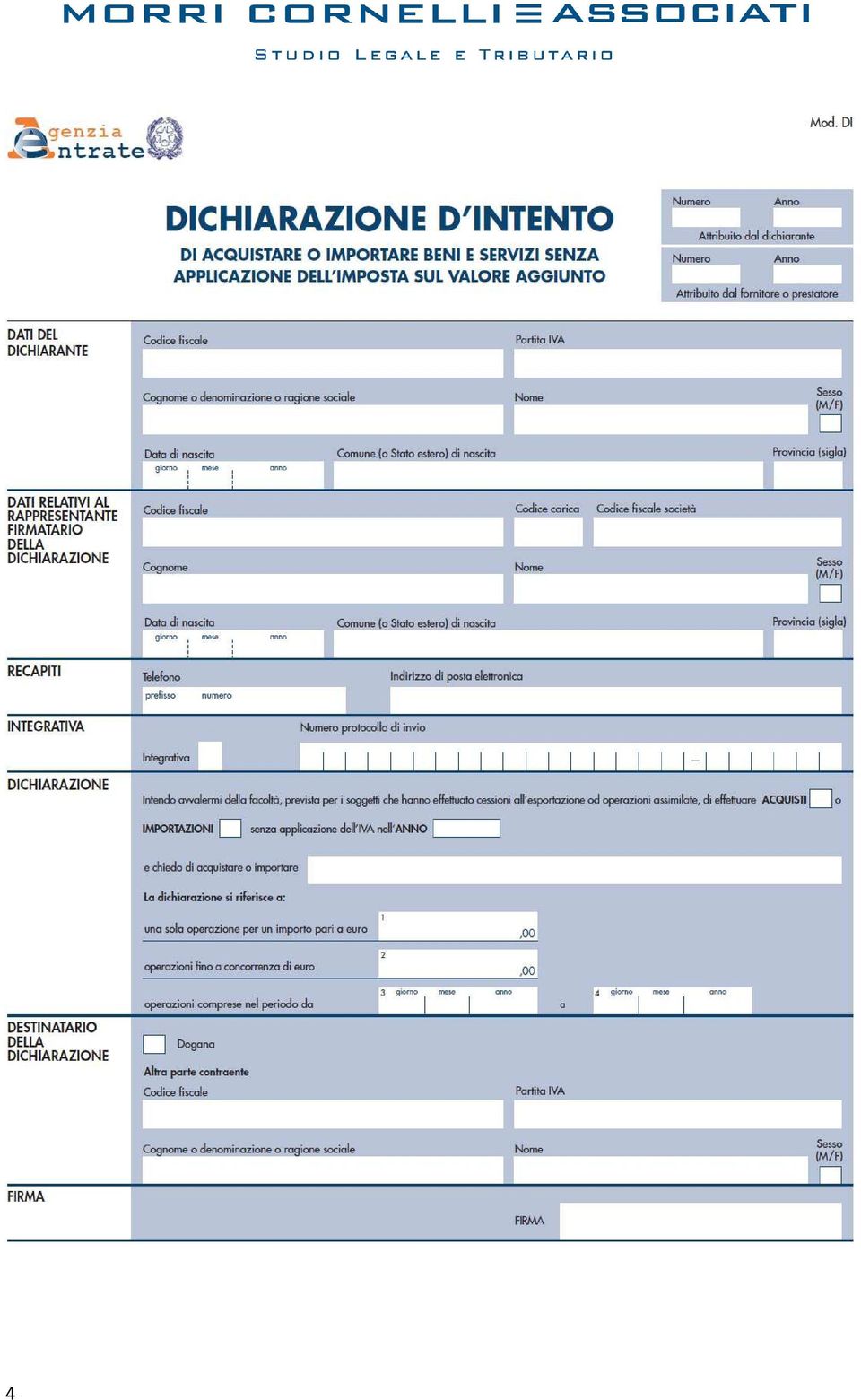

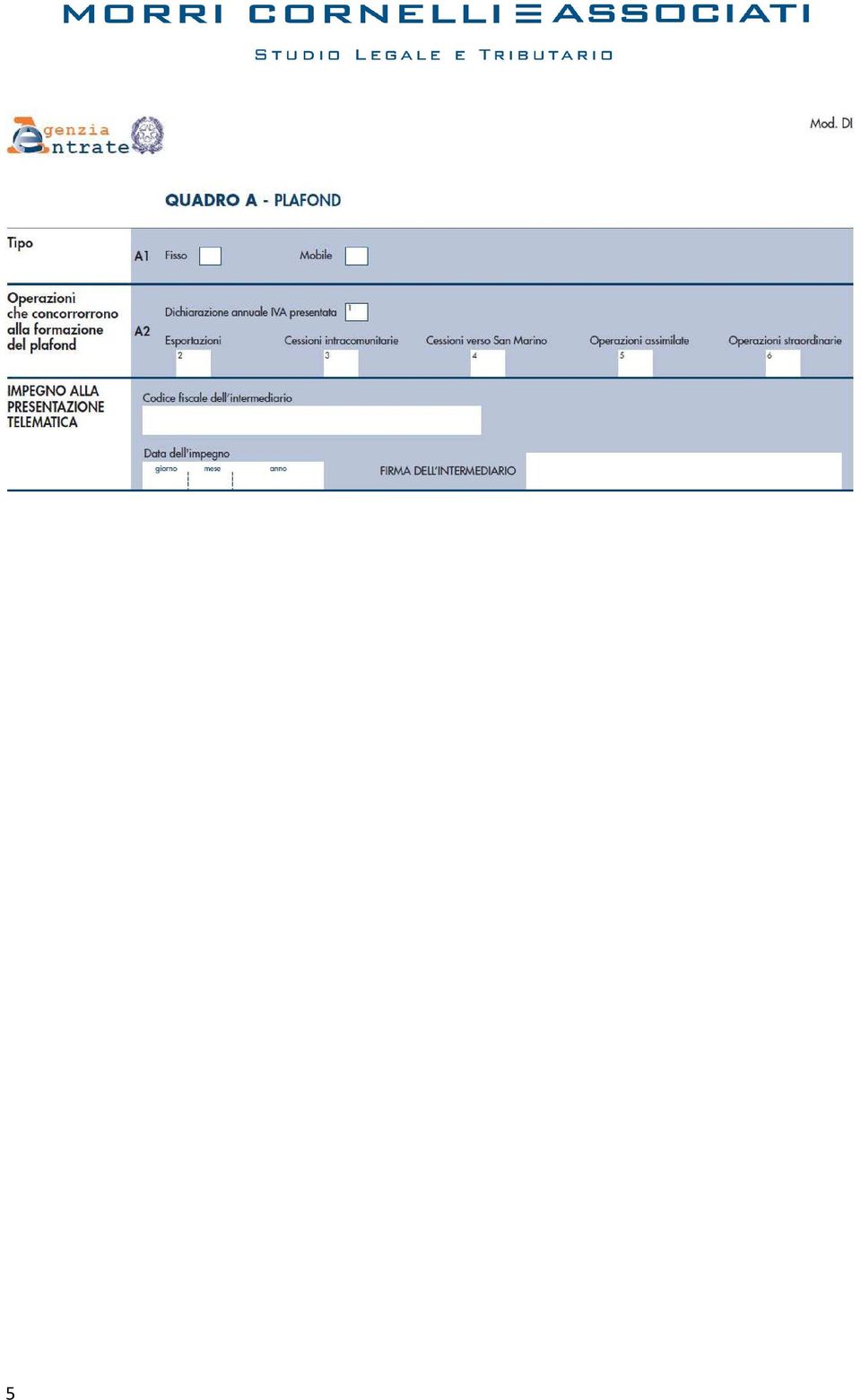

1 Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot /2014) ( Provvedimento ) l Agenzia delle Entrate ha approvato il modello di dichiarazione d intento ( Modello ) che gli esportatori abituali potranno trasmettere all Amministrazione finanziaria per manifestare la volontà di effettuare acquisti o importazioni senza applicazione dell IVA a decorrere dall 1 gennaio In allegato, si riporta il Modello. L art. 20 del D.Lgs. 21 novembre 2014 n. 175 ( Decreto Semplificazioni Fiscali ) ha modificato, infatti, le modalità di comunicazione all Agenzia delle Entrate delle dichiarazioni di intento e dei dati in esse contenuti, nonchè gli adempimenti a cui sono tenuti gli esportatori abituali e i loro fornitori, al fine di effettuare cessioni in regime di non imponibilità IVA di cui all art. 8, comma 1, lettera c), D.P.R. n. 633/1972. Al riguardo, si rinvia alla nostra circolare informativa dell 1 dicembre u.s. Il Provvedimento fornisce inoltre importanti chiarimenti circa il regime transitorio. Il Modello Il Provvedimento, recependo le nuove regole introdotte dal Decreto Semplificazioni Fiscali, ha approvato il Modello e diffuso le relative istruzioni per inviare telematicamente all Agenzia delle Entrate la dichiarazione d intento. Il Provvedimento contiene, anche, le specifiche tecniche per la trasmissione telematica dei dati. Il Modello deve essere compilato e trasmesso telematicamente dall acquirente per ogni singola dichiarazione d intento rilasciata (in dogana o al proprio fornitore). Esso contiene (nel frontespizio) i dati anagrafici del soggetto richiedente e dell eventuale rappresentante firmatario della dichiarazione d intento, la dichiarazione d intento, i dati del destinatario e la firma del richiedente. Inoltre, un unico quadro A riporta i dati relativi al plafond e l impegno alla trasmissione telematica. Nel frontespizio è presente, anche, la sezione Integrativa ; in particolare il Modello prevede la possibilità, prima di effettuare l operazione, di rettificare o integrare i dati di una dichiarazione già presentata, ad esclusione dei dati relativi al plafond indicati nel quadro A. Nel quadro A va indicata la natura del plafond adottato, fisso o mobile. Inoltre, se alla data di trasmissione della dichiarazione d intento la dichiarazione IVA non è stata presentata, occorre barrare almeno una della caselle da 2 a 5 (Esportazioni, Cessioni intracomunitarie, Cessioni verso San Marino, Operazioni assimilate). Al contrario, laddove, alla data di trasmissione della dichiarazione d intento, la dichiarazione annuale IVA sia stata già presentata, occorrerà barrare la casella 1. Infine, vanno indicate anche eventuali operazioni straordinarie che hanno concorso alla formazione, anche parziale, del plafond disponibile. La dichiarazione d intento può essere presentata all Agenzia delle Entrate in via telematica, direttamente da parte dei soggetti abilitati attraverso i servizi Entratel o Fisconline, oppure per il tramite di intermediari abilitati. Per l invio è possibile utilizzare il software denominato Dichiarazione d intento disponibile gratuitamente sul sito internet dell Agenzia delle Entrate ( Per la consegna al fornitore è consentita la stampa della sola dichiarazione d intento escludendo il quadro A del Modello dedicato al plafond. Sul sito dell Agenzia delle Entrate è resa inoltre disponibile al cedente e al prestatore la funzione di libero accesso per consentire il riscontro telematico dell avvenuta presentazione della dichiarazione d intento. 1

2 La disciplina transitoria (fino all 11 febbraio 2015) Il Provvedimento ha, altresì, definito la disciplina transitoria del passaggio alle nuove regole introdotte dall art. 20 del Decreto Semplificazioni Fiscali, con particolare riguardo alle dichiarazioni di intento rilasciate nel 2014 con validità per il In particolare, il Provvedimento ha chiarito che: A) fino all 11 febbraio 2015, gli esportatori abituali possono consegnare o inviare la dichiarazione d intento al proprio cedente o prestatore, secondo le modalità previgenti all emanazione del Decreto Semplificazioni Fiscali. In questo caso, il fornitore non dovrà verificare l avvenuta presentazione della dichiarazione d intento all Agenzia delle Entrate. Gli operatori possono tuttavia avvalersi del nuovo sistema di presentazione in via telematica dal giorno di pubblicazione sul sito dell Agenzia delle Entrate del nuovo software; B) tuttavia, per le dichiarazioni d intento consegnate o inviate secondo le vecchie modalità (ante Decreto Semplificazioni Fiscali) che esplicano effetti anche per operazioni poste in essere successivamente all 11 febbraio 2015, vige l obbligo, a partire dal 12 febbraio 2015, di trasmettere le dichiarazioni in via telematica e di riscontrare l avvenuta presentazione della dichiarazione all Agenzia delle Entrate (punto 5.3. del Provvedimento). In sostanza quindi gli esportatori abituali dovranno comunque provvedere all applicazione della nuova procedura, in aggiunta a quella precedente, per salvaguardare il beneficio in relazione alle operazioni di acquisto che saranno effettuate dal 12 febbraio * * * Il presente elaborato è un documento informativo di sintesi e non un parere professionale. Morri Cornelli e Associati Studio Legale e Tributario Milano, 15 dicembre

3 Allegato Modello Dichiarazione d intento 3

4 4

5 5

Novità in materia di dichiarazioni d intento

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

Circolare n. 10/2017. Novità in materia di dichiarazioni d intento

Novità in materia di dichiarazioni d intento 1 PREMESSA L art. 20 del DLgs. 21.11.2014 n. 175 ha modificato l art. 1 co. 1 lett. c) del DL 29.12.83 n. 746, conv. L. 27.2.84 n. 17, in relazione agli obblighi

Novità in materia di dichiarazioni d intento 1 PREMESSA L art. 20 del DLgs. 21.11.2014 n. 175 ha modificato l art. 1 co. 1 lett. c) del DL 29.12.83 n. 746, conv. L. 27.2.84 n. 17, in relazione agli obblighi

La Dichiarazione d intento

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

DICHIARAZIONE D INTENTO

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 83 01.03.2017 Dichiarazione d intento: al via da oggi il nuovo modello Categoria: Iva Sottocategoria: Varie Ultimo giorno ieri per presentare

Fiscal News La circolare di aggiornamento professionale N. 83 01.03.2017 Dichiarazione d intento: al via da oggi il nuovo modello Categoria: Iva Sottocategoria: Varie Ultimo giorno ieri per presentare

Dichiarazione di intento nuove modalità di trasmissione (Art. 20 D.Lgs. n. 175/2014, Provvedimento Agenzia Entrate )

") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. CAROLA ALBERTI Dott. GIULIANA BARONIO Dott. MARCO

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. CAROLA ALBERTI Dott. GIULIANA BARONIO Dott. MARCO

Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI (Decreto legislativo 21 novembre 2014, n. 175 c.d. decreto semplificazioni ) I PROVVEDIMENTI ATTUATIVI

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI (Decreto legislativo 21 novembre 2014, n. 175 c.d. decreto semplificazioni ) I PROVVEDIMENTI ATTUATIVI

La versione del modulo IVA 2015 rende disponibili i seguenti quadri:

IVA 2015 Note di rilascio Versione 2.1.0 Data 29 Gennaio 2015 Compatibilità 2.0.0 e successive In sintesi CONTENUTO DELLA VERSIONE... 1 QUADRI... 1 CONVERSIONE DATI DA ANNO PRECEDENTE... 2 IMPORTAZIONE

IVA 2015 Note di rilascio Versione 2.1.0 Data 29 Gennaio 2015 Compatibilità 2.0.0 e successive In sintesi CONTENUTO DELLA VERSIONE... 1 QUADRI... 1 CONVERSIONE DATI DA ANNO PRECEDENTE... 2 IMPORTAZIONE

NOVITA IVA a cura di Maurizio Barone

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

Oggetto: la gestione delle lettere di intento

Circolare n. 2/2016 Oggetto: la gestione delle lettere di intento Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori abituali che intendono acquistare beni o servizi senza dovere

Circolare n. 2/2016 Oggetto: la gestione delle lettere di intento Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori abituali che intendono acquistare beni o servizi senza dovere

NOVITA IVA Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

Dichiarazioni di intento Approvato il nuovo Modello

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 26 13 DICEMBRE 2014 Dichiarazioni di intento Approvato il nuovo Modello Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 26 13 DICEMBRE 2014 Dichiarazioni di intento Approvato il nuovo Modello Copyright 2014 Acerbi

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016 18 Gennaio 2016 CIRCOLARE PER IL CLIENTE LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016 18 Gennaio 2016 CIRCOLARE PER IL CLIENTE LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori

Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

IL DIRETTORE DELL AGENZIA

Prot. 159674/2014 Approvazione del modello per la dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto, delle relative istruzioni e delle

Prot. 159674/2014 Approvazione del modello per la dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto, delle relative istruzioni e delle

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 37/2019 DICHIARAZIONE D INTENTO

CIRCOLARE n. 37/2019 1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 22 MARZO 2019 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16

CIRCOLARE n. 37/2019 1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 22 MARZO 2019 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16

Le nuove modalità di utilizzo delle dichiarazioni d intento dall

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

- NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni ricevute Modalità - termini

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 26 APRILE 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 26 APRILE 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO

DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO La procedura Come è noto l articolo 20, D.Lgs. 175/2014 (Decreto Semplificazioni) ha riscritto la procedura attraverso la

DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO La procedura Come è noto l articolo 20, D.Lgs. 175/2014 (Decreto Semplificazioni) ha riscritto la procedura attraverso la

Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME. Circ. 01/A/150102. Loro sedi

Circ. 01/A/150102 San Fior, 02/01/2015 Ai gentili Clienti Loro sedi Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME Il provvedimento del Direttore dell Agenzia delle

Circ. 01/A/150102 San Fior, 02/01/2015 Ai gentili Clienti Loro sedi Oggetto: LA NUOVA COMUNICAZIONE DELLE DICHIARAZIONI D INTENTO DISPOSIZIONI A REGIME Il provvedimento del Direttore dell Agenzia delle

Oggetto: Novità in materia di dichiarazioni di intento

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 26/01/2015

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 26/01/2015

RSS MRA 19R69 B157M 1 ROSSI MARIO M BRESCIA BS

L emissione della lettera di intento Diversamente dal passato, non si rende più necessaria la formalizzazione cartacea della lettera di intento. Infatti, la procedura predisposta dall Agenzia delle Entrate

L emissione della lettera di intento Diversamente dal passato, non si rende più necessaria la formalizzazione cartacea della lettera di intento. Infatti, la procedura predisposta dall Agenzia delle Entrate

DICHIARAZIONE D INTENTO DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO

genzia ntrate PUBBLICATO NEL SITO INTERNET AG ENTRATE IL 11.12.2015 MOD. DI DICHIARAZIONE D INTENTO DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa

genzia ntrate PUBBLICATO NEL SITO INTERNET AG ENTRATE IL 11.12.2015 MOD. DI DICHIARAZIONE D INTENTO DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa

Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015

Ai gentili Clienti Loro sedi Circolare n 1/2015 del 15/01/2015 Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il Decreto legislativo sulle Semplificazioni fiscali del 21/11/2014 (D.lgs n.175) entrato

Ai gentili Clienti Loro sedi Circolare n 1/2015 del 15/01/2015 Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il Decreto legislativo sulle Semplificazioni fiscali del 21/11/2014 (D.lgs n.175) entrato

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n.26/2018 DICHIARAZIONE D INTENTO

1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 20 MARZO 2018 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16 Conv. in L.26.04.2012

1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 20 MARZO 2018 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16 Conv. in L.26.04.2012

OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n Errata compilazione della dichiarazione d intento - Sanzione

, legge 27 luglio 2000, n Errata compilazione della dichiarazione d intento - Sanzione") Divisione Contribuenti Risposta n. 126 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Errata compilazione della dichiarazione d intento - Sanzione Con l interpello specificato

Divisione Contribuenti Risposta n. 126 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Errata compilazione della dichiarazione d intento - Sanzione Con l interpello specificato

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Riferimenti: D.lgs. n. 175/2014, pubblicato sulla G.U n. 277 Provvedimento Agenzia Entrate

OGGETTO: SEMPLIFICAZIONI FISCALI DOPO L APPROVAZIONE DEFINITIVA Riferimenti: D.lgs. n. 175/2014, pubblicato sulla G.U. 28.11.2014 n. 277 Provvedimento Agenzia Entrate 12.12.2014 Con la pubblicazione sulla

OGGETTO: SEMPLIFICAZIONI FISCALI DOPO L APPROVAZIONE DEFINITIVA Riferimenti: D.lgs. n. 175/2014, pubblicato sulla G.U. 28.11.2014 n. 277 Provvedimento Agenzia Entrate 12.12.2014 Con la pubblicazione sulla

NUOVA DISCIPLINA DELLE LETTERE D'INTENTO

Premessa NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

Premessa NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

IL PLAFOND IVA PREMESSA ESPORTATORI ABITUALI DICHIARAZIONE DI INTENTO

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO

DOT T ORE COMMERCIALIST A REV ISORE LEGALE CONSULENT E T ECNICO DEL GIUDICE Circolare n. 02/2017 DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO VIALE MONT E NERO, 80-20135

DOT T ORE COMMERCIALIST A REV ISORE LEGALE CONSULENT E T ECNICO DEL GIUDICE Circolare n. 02/2017 DAL 1 MARZO 2017 NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO VIALE MONT E NERO, 80-20135

SCADENZE DAL 16 AL 31 GENNAIO 2016

Treviso, lì 13 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Gennaio / 2015 SCADENZE DAL 16 AL 31 GENNAIO 2016 - APPROFONDIMENTO: Le dichiarazioni d intento - Versamento Iva mensile

Treviso, lì 13 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Gennaio / 2015 SCADENZE DAL 16 AL 31 GENNAIO 2016 - APPROFONDIMENTO: Le dichiarazioni d intento - Versamento Iva mensile

Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni ricevute Aggiornamento

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 7 3 MAGGIO 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

IL DIRETTORE DELL AGENZIA. dispone:

Prot. 19388/2015 Modificazioni delle istruzioni, del modello di dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto e delle relative specifiche

Prot. 19388/2015 Modificazioni delle istruzioni, del modello di dichiarazione d intento di acquistare o importare beni e servizi senza applicazione dell imposta sul valore aggiunto e delle relative specifiche

IL PLAFOND IVA. Diapositive a cura di: Maurizio Roberto Barone

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

GLI ACQUISTI DI BENI DA OPERATORI ECONOMICI SAMMARINESI

Area: TAX & LAW Periodico plurisettimanale TA n. 73 18 ottobre 2013 GLI ACQUISTI DI BENI DA OPERATORI ECONOMICI SAMMARINESI ABSTRACT Gli acquisti di beni provenienti dalla Repubblica di San Marino sono

Area: TAX & LAW Periodico plurisettimanale TA n. 73 18 ottobre 2013 GLI ACQUISTI DI BENI DA OPERATORI ECONOMICI SAMMARINESI ABSTRACT Gli acquisti di beni provenienti dalla Repubblica di San Marino sono

ALLEGATO A. Specifiche tecniche per la trasmissione telematica Dichiarazione d intento

ALLEGATO A Specifiche tecniche per la trasmissione telematica Dichiarazione d intento Allegato A CONTENUTO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO DICHIARAZIONE D INTENTO DA TRASMETTERE ALLA AGENZIA

ALLEGATO A Specifiche tecniche per la trasmissione telematica Dichiarazione d intento Allegato A CONTENUTO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO DICHIARAZIONE D INTENTO DA TRASMETTERE ALLA AGENZIA

Ai gentili Clienti dello Studio

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

Ai gentili Clienti dello Studio

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

INFORMATIVA N. 10 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL TERZO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

SCADENZE PARTICOLARI

PRINCIPALI SCADENZE DAL 16 FEBBRAIO 2015 AL 15 MARZO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Febbraio al 15 Marzo 2015, con il commento dei principali termini di prossima scadenza.

PRINCIPALI SCADENZE DAL 16 FEBBRAIO 2015 AL 15 MARZO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Febbraio al 15 Marzo 2015, con il commento dei principali termini di prossima scadenza.

CIRCOLARE n. 14 del 31/03/2015. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO )

") CIRCOLARE n. 14 del 31/03/2015 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza della data di

CIRCOLARE n. 14 del 31/03/2015 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza della data di

Torino, gennaio 2015 Ai gentili Clienti Loro sedi. Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015

CIRCOLARE N. 19/2015 Torino, gennaio 2015 Ai gentili Clienti Loro sedi Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione

CIRCOLARE N. 19/2015 Torino, gennaio 2015 Ai gentili Clienti Loro sedi Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione

IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento

CIRCOLARE N. 20 DEL 17 SETTEMBRE 2018 IMPOSIZIONE INDIRETTA IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento www.assonime.it

CIRCOLARE N. 20 DEL 17 SETTEMBRE 2018 IMPOSIZIONE INDIRETTA IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento www.assonime.it

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 38 23.02.2017 CU 2017: compilazione del quadro CT A cura di Daniele Bonaddio Categoria: Adempimenti Sottocategoria: Contribuenti Con

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione. Oggetto: invertiti gli adempimenti delle dichiarazioni d intento.

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 19 Oggetto: invertiti gli adempimenti delle dichiarazioni d intento. Come noto, ai sensi dell art. 8, DPR n. 633/72, agli

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 19 Oggetto: invertiti gli adempimenti delle dichiarazioni d intento. Come noto, ai sensi dell art. 8, DPR n. 633/72, agli

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

NORMATIVA A REGIME SOGGETTI OBBLIGATI

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

Prot. n. F03/RNS Bologna, 4 gennaio 2011 Oggetto: COMUNICAZIONE OPERAZIONI RILEVANTI IVA DI IMPORTO NON INFERIORE A 3.000 EURO NORMATIVA A REGIME SEMPLIFICAZIONI PER GLI ANNI 2010 E 2011 Provvedimento

ESPORTATORE ABITUALE Lo status di esportatore abituale lo si acquisisce quando la % derivante dal rapporto tra l ammontare dei corrispettivi delle

INTRO I soggetti che effettuano ricorrenti operazioni non imponibili (quali esportazioni, operazioni assimilate, cessioni intracomunitarie ) maturano una costante posizione di credito IVA verso l Erario

INTRO I soggetti che effettuano ricorrenti operazioni non imponibili (quali esportazioni, operazioni assimilate, cessioni intracomunitarie ) maturano una costante posizione di credito IVA verso l Erario

MOD. 730-4 - INTEGRATIVO

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

MOD. 730-4 INTEGRATIVO ASPETTI GENERALI Come riportato nel paragrafo precedente, la normativa relativa all assistenza fiscale prestata dai CAF o al professionista abilitato prevede che venga rilasciato

Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015

Firenze, 16/I/2015 Ai gentili Clienti Loro sedi Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione delle lettere di intento,

Firenze, 16/I/2015 Ai gentili Clienti Loro sedi Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione delle lettere di intento,

LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

Ai gentili Clienti dello Studio

INFORMAT N. 20 / 2014 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL PRIMO TRIMESTRE 2015 Alcune novità e semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI BLACK

INFORMAT N. 20 / 2014 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL PRIMO TRIMESTRE 2015 Alcune novità e semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI BLACK

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

d intento al cambio di regime :

fonte: : Il sole 24 Ore, sabato 7 febbraio 2015 _ Lettere d intento al cambio di regime : La lettera d intento compilata sul vecchio modello e ricevuta dal fornitore del bene o dal prestatore di servizio,

fonte: : Il sole 24 Ore, sabato 7 febbraio 2015 _ Lettere d intento al cambio di regime : La lettera d intento compilata sul vecchio modello e ricevuta dal fornitore del bene o dal prestatore di servizio,

PROROGATO AL 31 DICEMBRE L INVIO DEGLI ELENCHI CLIENTI/ FORNITORI DEL 2010

Pesaro, lì 22 settembre 2011 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 16/2011 1. Prorogato al 31/12/2011 l invio degli elenchi clienti fornitori del 2010. PROROGATO AL 31 DICEMBRE L INVIO DEGLI ELENCHI

Pesaro, lì 22 settembre 2011 A TUTTI I CLIENTI LORO SEDI CIRCOLARE n. 16/2011 1. Prorogato al 31/12/2011 l invio degli elenchi clienti fornitori del 2010. PROROGATO AL 31 DICEMBRE L INVIO DEGLI ELENCHI

OGGETTO: Trasmissione telematica degli elenchi clienti e fornitori per l anno 2006

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2007 Circolare n. 24/2007 OGGETTO: Trasmissione telematica degli

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2007 Circolare n. 24/2007 OGGETTO: Trasmissione telematica degli

essere da e verso Paesi black list. Con la circolare n. 31/E del 2014, l Agenzia delle Entrate ha chiarito

Napoli, 14 Gennaio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE Il Decreto Semplificazioni fiscali ha modificato

Napoli, 14 Gennaio 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 1/2015 COMUNICAZIONE OPERAZIONI BLACK LIST: IL LIMITE DI 10.000 EURO È ANNUALE Il Decreto Semplificazioni fiscali ha modificato

LA GESTIONE DELLE LETTERE D INTENTO DAL 2015

Comunicazione del 15/01/2015 LA GESTIONE DELLE LETTERE D INTENTO DAL 2015 Gentili clienti, Un recente decreto (c.d. Semplificazioni) ha mutato le regole di gestione delle lettere di intento modificando

Comunicazione del 15/01/2015 LA GESTIONE DELLE LETTERE D INTENTO DAL 2015 Gentili clienti, Un recente decreto (c.d. Semplificazioni) ha mutato le regole di gestione delle lettere di intento modificando

STUDIO ARCA S.R.L. VIA VERGA MARANELLO (MO) TEL FAX WEB:

TEL FAX WEB:") STUDIO BERTOLI GIOVANARDI GRIMALDI & PARTNERS VIALE VITTORIO VENETO 2 41124 MODENA TEL. 059.220.201 / 059.245.500 - FAX 059.220.613 E-MAIL: studio@bggpartners.it WEB: www.bggpartners.it STUDIO ARCA S.R.L.

STUDIO BERTOLI GIOVANARDI GRIMALDI & PARTNERS VIALE VITTORIO VENETO 2 41124 MODENA TEL. 059.220.201 / 059.245.500 - FAX 059.220.613 E-MAIL: studio@bggpartners.it WEB: www.bggpartners.it STUDIO ARCA S.R.L.

NUOVA DISCIPLINA DELLE LETTERE D'INTENTO

NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Premessa Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Premessa Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

Roma, 10 gennaio 2003

RISOLUZIONE N. 5/E Direzione Centrale Gestione Tributi Roma, 10 gennaio 2003 OGGETTO: Chiarimenti sulla trasmissione per via telematica dei dati relativi alle forniture di documenti fiscali, ai sensi dell

RISOLUZIONE N. 5/E Direzione Centrale Gestione Tributi Roma, 10 gennaio 2003 OGGETTO: Chiarimenti sulla trasmissione per via telematica dei dati relativi alle forniture di documenti fiscali, ai sensi dell

Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle operazioni documentate da ricevuta o scontrino fiscale

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

GUIDE ADEMPIMENTI Dichiarazioni di intento 2018

GUIDE ADEMPIMENTI Dichiarazioni di intento 2018 Stefano Setti Copyright 2018 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione

GUIDE ADEMPIMENTI Dichiarazioni di intento 2018 Stefano Setti Copyright 2018 - Cesi Multimedia s.r.l. Via V. Colonna 7, 20149 Milano www.cesimultimedia.it Tutti i diritti riservati. È vietata la riproduzione

GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

Circolare N. 19 del 9 Febbraio 2017

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

Circolare N. 19 del 9 Febbraio 2017 S La trasmissione dei dati relativi agli stampati fiscali entro il prossimo 28.02.2017 Gentile cliente, con la presente desideriamo informarla che, come di consueto,

LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO

NEWSLETTER n. 45 28 ottobre 2013 LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO RIFERIMENTI: Art 21, D.L. n. 78/2010 come da ultimo modificato dall art. 2, comma 6, del D.L. n.16/2012

NEWSLETTER n. 45 28 ottobre 2013 LA COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA C.D. SPESOMETRO RIFERIMENTI: Art 21, D.L. n. 78/2010 come da ultimo modificato dall art. 2, comma 6, del D.L. n.16/2012

IL REGIME DEGLI ESPORTATORI ABITUALI

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014. Sede Legale - Via Santa Lucia n Na p o li

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014 Certificazione Unica La Certificazione Unica 2015, sostituirà a partire dall anno prossimo il modello CUD, e nonostante

Napoli, 17 Dicembre 2014 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 12/2014 Certificazione Unica La Certificazione Unica 2015, sostituirà a partire dall anno prossimo il modello CUD, e nonostante

MODELLO UNICO SOCIETA DI PERSONE 2011

MODELLO UNICO SOCIETA DI PERSONE 2011 Note di rilascio Versione 18.5.0 Data 24 giugno 2011 Compatibilità 18.0.0 e successive In sintesi NOVITA DELLA VERSIONE Quadri Importazione dati da studi di settore

MODELLO UNICO SOCIETA DI PERSONE 2011 Note di rilascio Versione 18.5.0 Data 24 giugno 2011 Compatibilità 18.0.0 e successive In sintesi NOVITA DELLA VERSIONE Quadri Importazione dati da studi di settore

Oggetto: Gli acquisti intracomunitari effettuati dagli enti non profit. Modelli INTRA Enti non Commerciali ed agricoltori esonerati

Oggetto: Gli acquisti intracomunitari effettuati dagli enti non profit Modelli INTRA Enti non Commerciali ed agricoltori esonerati A seguito della modifica delle regole in tema di territorialità delle

Oggetto: Gli acquisti intracomunitari effettuati dagli enti non profit Modelli INTRA Enti non Commerciali ed agricoltori esonerati A seguito della modifica delle regole in tema di territorialità delle

Semplificazioni promesse

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

MODELLO UNICO SOCIETA DI CAPITALI 2010

MODELLO UNICO SOCIETA DI CAPITALI 2010 Note di rilascio Versione 17.9.0 Data 24 giugno 2010 Compatibilità 17.0.0 e successive In sintesi NOVITA DELLA VERSIONE Controlli Unico 2010 e modelli relativi agli

MODELLO UNICO SOCIETA DI CAPITALI 2010 Note di rilascio Versione 17.9.0 Data 24 giugno 2010 Compatibilità 17.0.0 e successive In sintesi NOVITA DELLA VERSIONE Controlli Unico 2010 e modelli relativi agli

Comunicazione delle operazioni rilevanti ai fini IVA Spesometro

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE. ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE ANNO 2012

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

ISTRUZIONI PER L ISCRIZIONE AL CINQUE PER MILLE ENTI DEL VOLONTARIATO e ASSOCIAZIONI SPORTIVE DILETTANTISTICHE (art. 1, comma 1, lettera a) e lettera e), DPCM 23 aprile 2010) ANNO 2012 1. MODALITA DI PRESENTAZIONE

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD.

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD. SSP) Articolo 1, commi 39 e 40 della legge 27 dicembre 2006, n. 296. Premessa

genzia ntrate ISTRUZIONI PER LA COMPILAZIONE COMUNICAZIONE DEI COMPENSI RISCOSSI DA PARTE DELLE STRUTTURE SANITARIE PRIVATE (MOD. SSP) Articolo 1, commi 39 e 40 della legge 27 dicembre 2006, n. 296. Premessa

Ai gentili Clienti dello Studio

INFORMATIVA N. 7 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL SECONDO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

INFORMATIVA N. 7 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL SECONDO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

NEWSLETTER 07/

NEWSLETTER 07/2018 27.03.2018 IN QUESTA EDIZIONE 1. L invio dei dati delle fatture del secondo semestre 2017 1 L invio dei dati delle fatture del secondo semestre 2017 Per soggetti IVA Vi ricordiamo che

NEWSLETTER 07/2018 27.03.2018 IN QUESTA EDIZIONE 1. L invio dei dati delle fatture del secondo semestre 2017 1 L invio dei dati delle fatture del secondo semestre 2017 Per soggetti IVA Vi ricordiamo che

Oggetto: NUOVE REGOLE IN TEMA DI VIES

A tutti i Signori Clienti loro sedi Saronno, 10 gennaio 2015 Oggetto: Circolare del 10.01.2015 Oggetto: NUOVE REGOLE IN TEMA DI VIES Con il provvedimento n.159941 del 15 novembre 2014, l Agenzia delle

A tutti i Signori Clienti loro sedi Saronno, 10 gennaio 2015 Oggetto: Circolare del 10.01.2015 Oggetto: NUOVE REGOLE IN TEMA DI VIES Con il provvedimento n.159941 del 15 novembre 2014, l Agenzia delle

Anno 2014 N.RF082. La Nuova Redazione Fiscale COMUNICAZIONE DELLA SEDE TELEMATICA ENTRO IL 31 MARZO

Anno 2014 N.RF082 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO 730-4 COMUNICAZIONE DELLA SEDE TELEMATICA ENTRO IL 31 MARZO RIFERIMENTI ART. 16, CO. 1, LETT. A) E 4-BIS,

Anno 2014 N.RF082 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO 730-4 COMUNICAZIONE DELLA SEDE TELEMATICA ENTRO IL 31 MARZO RIFERIMENTI ART. 16, CO. 1, LETT. A) E 4-BIS,

Chiarimenti sull invio telematico delle fatture

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Regime in franchigia I.V.A.

Regime in franchigia I.V.A. di Vincenzo D'Andò Pubblicato il 8 settembre 2007 Quadro normativo Il Decreto Legge 4.7.2006, n. 223, convertito in Legge n. 248/2006 ha istituito il nuovo regime in franchigia

Regime in franchigia I.V.A. di Vincenzo D'Andò Pubblicato il 8 settembre 2007 Quadro normativo Il Decreto Legge 4.7.2006, n. 223, convertito in Legge n. 248/2006 ha istituito il nuovo regime in franchigia

Soluzioni. Soluzioni di Liani Stefano - Via Coltura nr Polcenigo (PN)

") Spett.le Cliente Polcenigo, 20 Aprile 2011 Offerta nr. 22 OGGETTO: Comunicazione Telematica operazioni IVA non inferiori a 3.000 Euro il 22 dicembre 2010, è stato pubblicato il Provvedimento del Direttore

Spett.le Cliente Polcenigo, 20 Aprile 2011 Offerta nr. 22 OGGETTO: Comunicazione Telematica operazioni IVA non inferiori a 3.000 Euro il 22 dicembre 2010, è stato pubblicato il Provvedimento del Direttore

Ai gentili Clienti dello Studio

INFORMATIVA N. 12 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL QUARTO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

INFORMATIVA N. 12 / 2015 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL QUARTO TRIMESTRE 2015 Si ricordano le semplificazioni fiscali contenute nel D.Lgs. N. 175/2014 : 1. COMUNICAZIONI

LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO

Periodico quindicinale FE n. 16 11 settembre 2013 LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO ABSTRACT Con Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini

Periodico quindicinale FE n. 16 11 settembre 2013 LA COMUNICAZIONE DEGLI ACQUISTI DA SAN MARINO ABSTRACT Con Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini

Bologna, 12 gennaio Circolare n. 01/2015. Oggetto: aspetti operativi dichiarazioni di intento. Gentile Cliente,

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Filippo Foresti Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Valentina

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Filippo Foresti Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Valentina

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

La gestione operativa delle dichiarazioni di intento dal 2015

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 13 GENNAIO 2015 La gestione operativa delle dichiarazioni di intento dal 2015 Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 13 GENNAIO 2015 La gestione operativa delle dichiarazioni di intento dal 2015 Copyright

COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.42 del 22 Marzo 2017 Ai gentili clienti Loro sedi Nuove lettere d intento e la gestione di quelle emesse nel periodo transitorio Gentile cliente, con la presente desideriamo informarla

Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla