Risultati dell indagine congiunturale sui primi nove mesi del 2013 e tendenze del 4 trimestre 2013

|

|

|

- Davide Caruso

- 7 anni fa

- Visualizzazioni

Transcript

1 AR-VV/em Prot. n. 23/V/13 Milano, 31 Gennaio 2014 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI OGGETTO: Risultati dell indagine congiunturale sui primi nove mesi del 2013 e tendenze del 4 trimestre 2013 Ci è gradito trasmettere in allegato i risultati dell indagine Osi (Osservatorio Stampa ed Imballaggio), relativa al 3 trimestre del 2013, che sono stati ottenuti dall elaborazione di un campione di una cinquantina di imprese di piccole, medie e grandi dimensioni, che rappresentano circa il 25% degli occupati e del fatturato delle imprese associate. Come ogni anno, a fine dicembre 2013, il Centro Studi Confindustria aggiorna le previsioni sull economia. Secondo il CSC sta finendo l intensa e lunga recessione dell economia italiana, la seconda in sei anni. Da poco è cominciata la risalita, che sarà sostenuta dallo sviluppo dei mercati emergenti, dalla solidità dell economia Usa e da una crescita economica europea corale, associata a una maggiore stabilità finanziaria. Questa risalita, nel nostro paese, sarà però lenta, lunga e difficile, ostacolata dalla perdita di capacità produttiva durante la crisi, dai problemi del mercato del lavoro, dalla restrizione del credito e dall alto cambio dell euro. La previsione sul Pil 2013 indica ancora un calo dell 1,8%, ma nel 2014 vi sarà una leggera ripresa del prodotto interno lordo del +0,7%, che si intensificherà nel 2015 (+1,2%); si attendono leggeri miglioramenti sul fronte dei consumi e degli investimenti, mentre la disoccupazione rimarrà elevata, oltre il 12%. In questo quadro, il 3 trimestre 2013 è stato ancora complicato nell industria grafica, mentre nel settore cartotecnico trasformatore si intravvedono i primi segnali della potenziale ripresa. Complessivamente positivi i giudizi sul 4 trimestre 2013, in entrambi i settori. Nel 3 trimestre 2013, il fatturato del Panel delle aziende grafiche mostra una diminuzione del 3,9% rispetto al 3 trimestre 2012, meno intensa di quella dei 2 trimestri precedenti. Considerando i primi 9 mesi del 2013, il giro d affari evidenzia una flessione tendenziale del 6,7%. Questa diminuzione è connessa sia alla prolungata difficoltà del mercato italiano, sia alla flessione dell export, in calo tendenziale del 5,2% nel 3 trimestre 2013, e del 7,6% da gennaio a settembre 2013; calo che si sta attenuando nell ultimo scorcio dell anno. Quanto ai prezzi di vendita dei prodotti e servizi grafici, a fronte di indicazioni di stabilità estese al 73% delle aziende, fa riscontro una riduzione per il restante 27%. Gli indici Istat della produzione, rielaborati dal Centro Studi Assografici, mostrano una diminuzione anche nel 3 trimestre 2013 (-14,8%), di poco inferiore a quella subita nel 2 trimestre 2013, che media il -25,2% della grafica editoriale ed il -8% della grafica pubblicitaria e commerciale. Osservando i primi 9 mesi del 2013, la flessione media tendenziale dei livelli produttivi del settore grafico è dell 11,7%, che media la caduta della grafica editoriale (-20,6%) con il minor calo del segmento grafico pubblicitario e commerciale (-5,7%). Nei primi 9 mesi 2013 specificamente l andamento produttivo è difficile per le riviste (-20%) ed i libri (21,3%), meno negativo per gli stampati pubblicitari e commerciali (-6,2%) e positivo per la modulistica, in crescita (+12,5%), ma su livelli assoluti di produzione ormai contenuti. Sede: Milano, Piazza Conciliazione 1 Telefono: Fax: Internet: assografici@assografici.it Codice Fiscale

, relativa al 3 trimestre del 2013, che sono stati ottenuti dall elaborazione di un campione di una cinquantina di imprese di piccole, medie e grandi dimensioni, che rappresentano circa")

2 I libri e gli altri prodotti culturali risentono in termini di vendite (in calo anche nei primi 9 mesi 2013) della mancata ripartenza dei consumi nazionali, poiché non c è stata ancora un inversione di tendenza nella spesa delle famiglie, la cui incertezza deriva, oltreche dalla riduzione del reddito, anche della poca chiarezza sulla politica fiscale del Governo. Le riviste soffrono di un calo diffusionale, ed alcune hanno chiuso o sono state ridimensionate, risentendo di un mercato pubblicitario in grave crisi da ormai due anni (-14,6% tendenziale nei primi 9 mesi del 2013), sebbene il 3 trimestre 2013 con il suo -6% faccia intravvedere una stabilizzazione nel breve termine e forse una futura inversione di tendenza. Per il momento comunque gli investimenti pubblicitari sulla Stampa continuano ad assestarsi in territorio negativo, vicino a quota meno venti, e specificamente -24,3% per le riviste e -21,5% per i quotidiani. Il calo dell advertising resta ancora diffuso a quasi tutti i media e settori. Va, peraltro, detto che molti editori hanno proseguito, anche nei primi 9 mesi del 2013, complesse operazioni di taglio dei costi e di ristrutturazione dell offerta. Tornando al settore grafico, anche gli stampati pubblicitari e commerciali risentono della flessione degli investimenti pubblicitari, che cala anche sul direct mail (-14,4%) e sulle affissioni (-2,4%). La situazione si sta stabilizzando sul fronte delle ore autorizzate di CIG, che nel settore Editoria, stampa e riproduzione di supporti registrati, sono in leggero calo nel 3 trimestre 2013 (-0,3%) e in diminuzione dell 1% nei primi 9 mesi del 2013, attestandosi intorno ai 13,2 milioni. Allargando lo sguardo all Unione Europea (27 paesi) il 3 trimestre 2013 dell industria grafica resta negativo, sia in termini di fatturato che di produzione. Nel periodo gennaio-settembre 2013, la diminuzione del giro d affari si cifra nel 4%, a fronte di un analogo calo produttivo del 3,9%. Le performance peggiori fra i principali paesi si osservano in Spagna ed Italia, mentre segnali di ripresa giungono dall industria grafica del Regno Unito. Tornando al Panel Osi, le aziende segnalano sul 4 trimestre 2013 giudizi in miglioramento, rispetto alla precedente indagine, su tutti gli indicatori rilevati, ovvero fatturato, produzione, ordini esteri e soprattutto ordini interni. Va però tenuto conto dell effetto stagionalità, per cui i valori del 4 trimestre sono generalmente superiori a quelli del 3 trimestre. Il campione delle aziende cartotecniche trasformatrici evidenzia nel 3 trimestre 2013 una crescita del fatturato dell 1,1% rispetto al 3 trimestre 2012, un primo dato positivo, dopo le modeste diminuzioni conseguite nei due trimestri precedenti, che potrebbe anticipare la ripresa del ciclo economico da più parti auspicata. A seguito del miglioramento dei risultati del 3 trimestre, nel periodo gennaio-settembre 2013 il calo tendenziale del giro d affari si attenua (-0,8%), mentre la produzione quasi pareggia il risultato dei primi 9 mesi 2012 (-0,5%). Nello specifico la produzione dell imballaggio in carta e cartone diminuisce dello 0,2%, mentre risulta ancora in ritardo la cartotecnica (-3,6%). In termini produttivi comunque il 3 trimestre 2013 vede un ritorno alla crescita dei principali segmenti produttivi. Sul fronte della domanda interna, da gennaio a settembre 2013, la produzione industriale italiana resta ancora indietro del 3,9% rispetto allo stesso periodo del 2012, con cali diffusi nei diversi settori del manifatturiero, fra cui alimentari, bevande e tabacco (-2%), che però si stanno riducendo in valore assoluto in corso d anno. 2 settori del manifatturiero su 13 invece crescono, fra cui la farmaceutica (+2,8%). I consumi nazionali invece restano ancora depressi nel 3 trimestre 2013, seppure su livelli di poco inferiori a quelli del 3 trimestre 2012 (-1,5%). Segnali positivi giungono dalla domanda estera del settore cartotecnico trasformatore: nel 3 trimestre 2013 l export in valore aumenta del 2,4%, per cui la crescita tendenziale dei primi 9 mesi dell anno si colloca allo 0,9%. Sul fronte dei prezzi di vendita dei prodotti cartotecnici, la situazione è diversificata nel Panel Osi: prevale la stabilità (56% delle aziende), seguita dalle riduzioni (24%) e dagli aumenti (20% delle imprese).

, sebbene il 3 trimestre 2013 con il suo -6% faccia intravvedere una stabilizzazione nel breve termine e forse una futura inversione di tendenza.")

3 Nel 3 trimestre 2013 le ore autorizzate di CIG nel settore Pasta carta, carta, cartone e prodotti di carta calano del 20,4%, rispetto al 3 trimestre 2012, ma complessivamente, da gennaio a settembre 2013, resta confermata una crescita complessiva dell 1,9% rispetto allo stesso periodo dell anno precedente, raggiungendo i 6,6 milioni di ore. Nell Unione Europea (27 paesi) il 3 trimestre 2013 denota un andamento del giro d affari e della produzione cartotecnica trasformatrice in lieve calo, rispetto al 3 trimestre Considerando il periodo da gennaio a settembre 2013 si osserva una diminuzione tendenziale del fatturato del comparto dell 1,7%, a fronte di una riduzione della produzione dello 0,4%. Fra i principali paesi produttori, Spagna e Germania mostrano i risultati peggiori, rispetto a questi indicatori. Tornando all Italia, i giudizi a breve termine espressi dalle aziende del Panel Osi sul 4 trimestre 2013 sono moderatamente positivi, come nella precedente indagine, su produzione, fatturato e ordini esteri, mentre peggiorano sugli ordini interni. Nel presentare i risultati della nostra indagine invitiamo le aziende partecipanti al Panel Osi a completare l accluso questionario relativo al 4 trimestre del 2013 ed a restituirlo via fax al n entro Giovedì 13 febbraio 2014, impegnandoci a fornire i dati in forma aggregata, nel pieno rispetto di quanto previsto dal D. Lgs. 196/2003. Ci è gradito porgere i più cordiali saluti. IL DIRETTORE GENERALE (Dott. Claudio Covini) All.

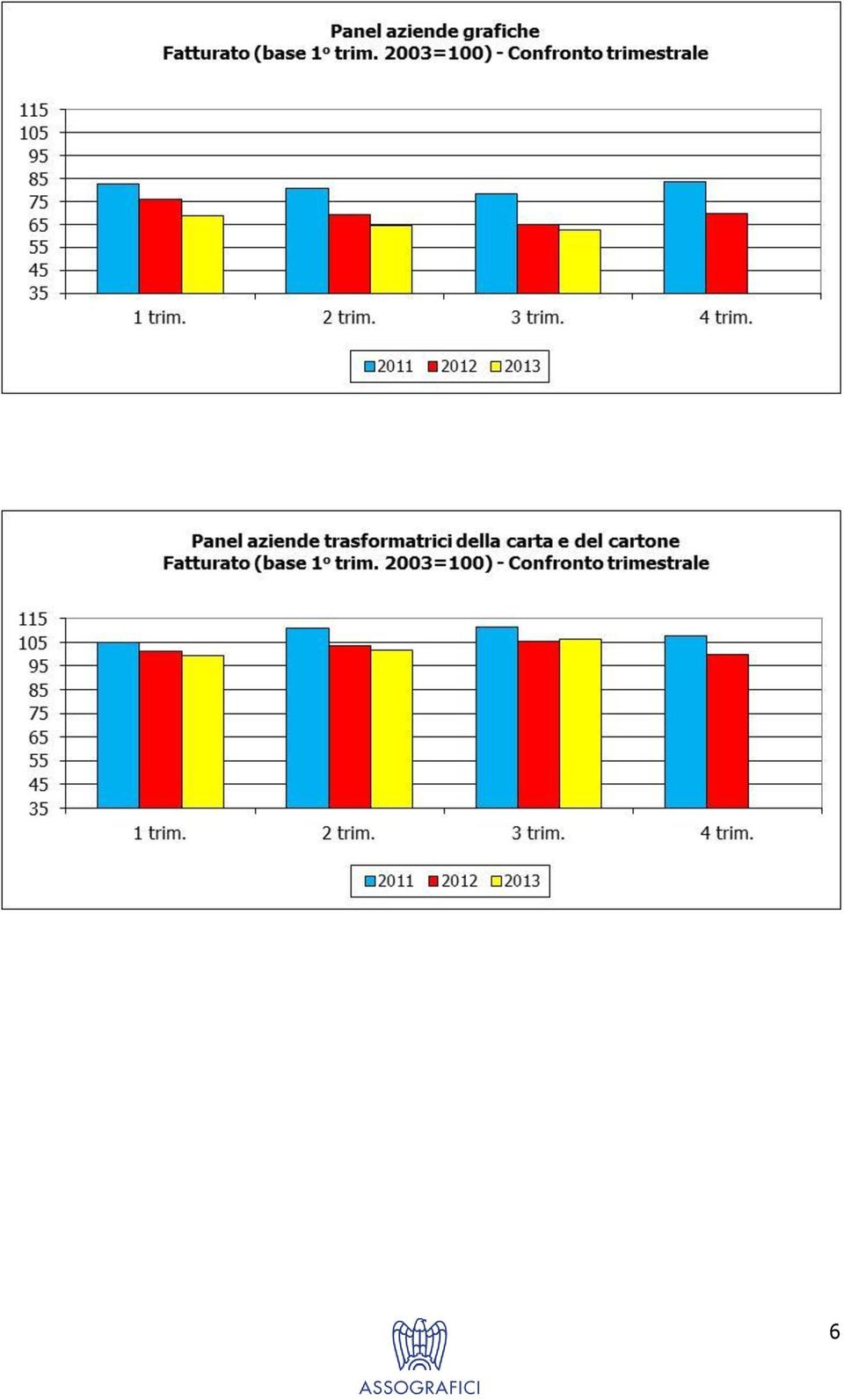

4 Indagine Congiunturale Situazione al 3 trimestre 2013 e tendenze del 4 trimestre 2013 Industria Grafica Nel 3 trimestre 2013 il fatturato del Panel delle aziende grafiche registra una diminuzione del 3,9%, rispetto al 3 trimestre 2012, per cui il consuntivo dei primi 9 mesi del 2013 mostra una diminuzione tendenziale del 6,7%. Nel 3 trimestre 2013 l andamento del giro d affari è negativo per il 64% delle imprese, che indicano una diminuzione del fatturato mediamente del 15,4%, rispetto al 3 trimestre 2012, a fronte di un 36% delle aziende che dichiara una crescita del giro di affari, in media dell 8,5%. Nello stesso periodo, rispetto al trimestre precedente, i prezzi di vendita dei servizi di stampa sono giudicati stabili dal 73% delle imprese ed in calo dal 27%. Sul fronte delle materie prime, i prezzi delle carte grafiche hanno andamenti differenziati, in un range tra il -3% ed il +3%, se confrontati con il terzo trimestre La produzione del settore grafico nel 3 trimestre del 2013, sulla base delle elaborazioni degli indici Istat del Centro Studi Assografici, evidenzia una diminuzione tendenziale del 14,8%, di poco inferiore a quella subita nel 2 trimestre 2013, che media il -25,2% del comparto della grafica editoriale ed il -8% del comparto della grafica pubblicitaria e commerciale. Nel comparto grafico editoriale si osserva un intenso calo produttivo sia dei libri (-27%), sia delle riviste (-23,6%), determinato da due fattori, sul fronte della domanda. Da un lato i consumi nazionali restano depressi nel 3 trimestre 2013, seppure su livelli di poco inferiori a quelli del 3 trimestre 2012 (-1,5%), segnalando che non c è stata ancora un inversione di tendenza nella spesa delle famiglie la cui incertezza deriva, oltrechè dalla riduzione del reddito, anche dalla poca chiarezza sulla politica fiscale del Governo; tutto questo deprime anche le vendite di beni culturali, come i libri e le riviste, che diminuiscono nei primi 9 mesi Dall altro lato, la diminuzione produttiva delle riviste, che hanno subito la chiusura o il ridimensionamento di alcune testate ed un calo diffusionale complessivo, è legata al proseguimento della lunga crisi della pubblicità che ha caratterizzato in particolare l ultimo biennio. Volendo leggere i dati in positivo, il risultato tendenziale del mercato pubblicitario del 3 trimestre 2013 (-6%) è stato decisamente meno negativo rispetto a quello del 1 (-18,7%) e del 2 trimestre (-15,6%), facendo intravvedere una stabilizzazione nel breve termine e forse una futura inversione di tendenza. Resta il fatto che, sulla base dei dati Nielsen, nei primi 9 mesi del 2013 il valore degli investimenti pubblicitari decrementa complessivamente del 14,6%, rispetto al corrispondente periodo del Il mezzo Stampa continua ad assestarsi in terreno particolarmente negativo, rimanendo vicino a quota meno venti, con una riduzione dell advertising del -24,3% per le riviste e del -21,5% per i quotidiani. Il calo degli investimenti in pubblicità, seppure con intensità diverse, caratterizza tutti i media ed è diffuso anche a livello settoriale, in un range tra il -5% ed il -40%, con l unica positiva eccezione del settore Informatica/Fotografia, in crescita del 37%. Tutti questi problemi determinano, anche nei primi 9 mesi 2013, il proseguimento di complessi piani di taglio dei costi e di ristrutturazione dell offerta da parte degli editori. Tornando all industria grafica, nel comparto grafico pubblicitario e commerciale, da luglio a settembre 2013, si rileva una diminuzione produttiva tendenziale degli stampati pubblicitari e commerciali (-8,4%). D altronde, anche nel periodo gennaio-settembre 2013, persiste l andamento negativo degli investimenti pubblicitari in direct mail (-14,4%) e, in misura minore, in affissioni (-2,4%). La produzione di modulistica nel 3 trimestre 2013 registra invece un incremento (+9,8%), rispetto al 3 trimestre

5 Confrontando i primi 9 mesi 2013 con lo stesso periodo del 2012, la produzione del settore grafico arretra, nel complesso, dell 11,7%. Il calo è da imputare in misura maggiore alla grafica editoriale (-20,6%), con le riviste che hanno un andamento negativo (-20%) simile a quello dei libri (-21,3). Decisamente minore, da gennaio a settembre 2013, la flessione produttiva della grafica pubblicitaria e commerciale (-5,7%): la riduzione delle quantità prodotte è del 6,2% per gli stampati pubblicitari e commerciali mentre cresce la produzione di modulistica (+12,5%), che però negli ultimi anni ha continuato a diminuire. Il tasso di utilizzo degli impianti, rilevato dall Istat, nel 3 trimestre 2013 si fissa al 67,7%, in crescita di 1,3 punti rispetto al 2 trimestre 2013 e di 1,4 punti rispetto al 3 trimestre Si attenua nel 3 trimestre 2013 la flessione che sta interessando anche l export in valore dell industria grafica, che diminuisce del 5,2% rispetto allo stesso periodo dell anno precedente, che contribuisce all evoluzione negativa del giro d affari settoriale. La diminuzione è diffusa a livello di prodotto: si riducono in particolare le esportazioni nell area editoriale, per il -12,5% dei libri ed il -6,8% delle riviste, mentre più contenuta è la diminuzione dell export di stampati pubblicitari e commerciali (-5,1%). Analizzando i primi 9 mesi del 2013, le esportazioni del settore grafico diminuiscono complessivamente del 7,6%, rispetto ai primi 9 mesi del 2012, per la flessione dell export di riviste (-12,1%) e libri (-5,7%) mentre la riduzione è contenuta nel caso degli stampati pubblicitari e commerciali (-1,1%). Contestualmente all export, nel 3 trimestre 2013 diminuisce anche l import in valore del settore grafico (-7,2%) rispetto allo stesso periodo dell anno precedente, per il forte decremento in particolare delle riviste (-11,7%). Di conseguenza, da gennaio a settembre 2013, le importazioni di prodotti stampati calano complessivamente del 5,1%, per la riduzione dell import di riviste (-13,9%) e libri (-6%), mentre aumentano leggermente le importazioni di stampati pubblicitari e commerciali (+2,5%). A fine settembre 2013 la durata della produzione assicurata era di 52 giorni, superiore di 4 giorni rispetto a fine giugno 2013 e di 3 giorni rispetto a fine settembre Nel 3 trimestre 2013 le imprese del Panel Osi segnalano, nel confronto con lo stesso periodo del 2012, una crescita tendenziale degli ordini interni del 4,1% e un intenso calo degli ordini esteri, per cui gli ordini totali si decrementano del 7,9%. Per quanto concerne il 4 trimestre 2013, i giudizi delle imprese del Panel Osi riguardo ai principali indicatori sono in miglioramento rispetto alla precedente indagine su tutti gli indicatori rilevati. Va però tenuto conto l effetto stagionalità, per cui i valori del 4 trimestre sono generalmente superiori a quelli del 3. Circa la produzione, il 30% delle aziende valuta un incremento, il 60% indica un mantenimento dei livelli precedenti ed il 10% stima una diminuzione. Peggiori gli orientamenti relativi al fatturato, con un 27% di imprese in peggioramento ed un minore 18% in miglioramento. Buone le aspettative sul fronte degli ordini interni: gli ottimisti (50%) superano i pessimisti (10%), con un 40% di imprese che esprimono valutazioni attendistiche. Piuttosto allineate, in positivo, le attese sugli ordini esteri: il 40% delle aziende si orienta sulla crescita, il 40% sulla stabilità ed il rimanente 20% delle imprese prevede una diminuzione. Industria Cartotecnica Trasformatrice Dopo le diminuzioni tendenziali che hanno caratterizzato il 1 e il 2 trimestre 2013 (rispettivamente -1,9% e -1,7%), nel 3 trimestre 2013 il fatturato del Panel delle aziende cartotecniche trasformatrici mostra dei segnali positivi, risultando in crescita dell 1,1%, anticipando la ripresa del ciclo economico da più parti auspicata. La variazione tendenziale del giro d affari dei primi 9 mesi del 2013 resta comunque nel complesso leggermente negativa (-0,8%). Nello specifico, nel 3 trimestre 2013 rispetto al 3 trimestre 2012, il 52% delle aziende del Panel Osi aumenta il proprio giro d affari, 2

, che però negli ultimi anni ha continuato a diminuire.")

6 mediamente dell 8,4%, mentre il 48% delle imprese lo diminuisce del 9,7%. Sul fronte dei prezzi delle carte per imballaggio, si rilevano nel 3 trimestre 2013 quotazioni in recupero per le carte per cartone ondulato, mentre sono tendenzialmente stabili le altre voci monitorate. La situazione è diversificata sul fronte dei prezzi di vendita dei prodotti trasformati: stabili per il 56% delle aziende, in diminuzione nel 24% dei casi ed in crescita nel restante 20%. Sulla base delle indagini di Assografici, la produzione del settore cartotecnico trasformatore nei primi 9 mesi 2013, a seguito del netto miglioramento del 3 trimestre 2013 che vede un ritorno alla crescita nei principali segmenti, quasi pareggia il risultato dei primi 9 mesi 2012 (-0,5%). Nello specifico la produzione degli imballaggi in carta e cartone diminuisce dello 0,2%, mentre risultano ancora in ritardo le altre produzioni cartotecniche(-3,6%). Con riferimento ai segmenti di attività, il Gifco (Gruppo Italiano Fabbricanti Cartone Ondulato), dopo un terzo trimestre in crescita, si avvicina ai livelli di produzione in tonnellate di cartone ondulato dei primi 9 mesi del 2012 (-0,1%). Nei primi 9 mesi del 2013, il Gifasp (Gruppo Italiano Fabbricanti Astucci e Scatole Pieghevoli), sulla base dei dati Istat, nonostante un periodo luglio-settembre 2013 in lieve progresso, accusa ancora un discreto arretramento delle quantità prodotte (-2,3%), determinato dalla flessione della domanda dei principali settori di sbocco nella prima parte dell anno. La svolta nel senso della crescita è più evidente nel segmento dei sacchi di carta a grande contenuto, rappresentati dal Gipsac (Gruppo Italiano Produttori Sacchi Carta), che dopo un favorevole terzo trimestre, nei primi 9 mesi del 2013 aumenta il numero di sacchi venduti del 2,9%, per l incremento generalizzato della domanda che accomuna i principali settori ovvero costruzioni, alimentari e mangimi. Diverso il trend dell imballaggio flessibile, rappresentato da Giflex (Gruppo Imballaggio Flessibile), che mantiene un discreto incremento produttivo tendenziale attorno all 1% nel periodo gennaio-settembre 2013, per l aumento della domanda internazionale. Gli indici Istat evidenziano un positivo 3 trimestre 2013 anche per la produzione di carte trattate ad uso industriale, che nei primi 9 mesi 2013 resta però in lieve arretramento (-0,7%). Decisamente più intensa la flessione produttiva tendenziale nello stesso periodo per le buste da corrispondenza (-19,6%), legata a un trend declinante della postalizzazione cartacea. Il tasso di utilizzo degli impianti, rilevato dall Istat, nel 3 trimestre 2013 si cifra al 78,4%, in lieve aumento di 0,2 punti rispetto al trimestre precedente ma in forte crescita di 4,2 punti rispetto rispetto al 3 trimestre Segnali positivi giungono anche dalla domanda estera del settore cartotecnico trasformatore, che riparte nel 3 trimestre 2013: l export in valore mostra un incremento tendenziale del 2,4%, per cui la crescita dei primi 9 mesi 2013 si colloca allo 0,9%; in dettaglio da gennaio a settembre 2013 l export di scatole, sacchi ed imballaggi vari in carta e cartone aumenta dell 1,3%. Crescono anche le esportazioni di carte da parati (+9,3%), etichette (+3,8%) ed articoli per scuola, ufficio e cartoleria (+2,3%). Fra i prodotti in flessione in termini di esportazione, vi sono gli articoli igienici e sanitari (-1,1%), più intensamente i tubi di cartone (-9,6%) ed i prodotti cartotecnici per corrispondenza (-18,3%) Nel 3 trimestre 2013 riparte anche l import in valore del settore (+1,4%), determinando una lieve crescita complessiva da gennaio a settembre 2013 (+0,2%). Nello specifico l import di scatole, sacchi ed imballaggi vari in carta e cartone aumenta (+3,3%) mentre flette quello di articoli igienici e sanitari (-7,4%). A fine settembre 2013, la durata della produzione assicurata è di 25 giorni, in calo di 3 giorni rispetto a fine giugno 2013, ma sui livelli di fine settembre Nel 3 trimestre del 2013 si evidenzia una andamento differenziato degli ordini tra Italia ed estero: le imprese segnalano un calo tendenziale degli ordini interni del 5,1% mentre gli ordini esteri crescono del 12,3%, 3

7 per cui gli ordini totali hanno un leggero incremento dello 0,9%. Le tendenze sul 4 trimestre 2013, indicate dal Panel Osi, sono moderatamente positive, come nella precedente indagine, su produzione e fatturato e ordini esteri, mentre si nota un peggioramento sugli ordini interni. Riguardo alla produzione, il 28% delle aziende si attende un incremento, il 56% si esprime per la stabilità ed il 16% delle imprese prevede un decremento. Simili le stime sul fatturato: gli ottimisti sono il 32% ed i pessimisti il 24%. Minore fiducia sugli ordini interni: i pessimisti sono il 42%, le imprese orientate alla stabilità il 46% e gli ottimisti solo il 12%. Più equilibrate le previsioni sugli ordini provenienti dall estero, attesi in crescita dal 25% delle aziende, stabili dal 54% e in diminuzione dal 21% delle imprese. A cura del Centro Studi Responsabile: Alessandro Rigo Segreteria: Elena Maddalena centrostudi@assografici.it Telefono:

8 Indagine Congiunturale Situazione al 3 trimestre 2013 e tendenze del 4 trimestre 2013 Tendenze del 4 trimestre 2013 Percentuali e saldi aumento stabilità diminuzione saldo Industria grafica Produzione Fatturato Ordini interni Ordini esteri Industria cartotecnica trasformatrice Produzione Fatturato Ordini interni Ordini esteri

9 6

10 La serie, elaborata sotto forma di indici, aggrega gli indici elementari grezzi della produzione industriale rilevati mensilmente dall Istat per la stampa e le attività connesse utilizzando il modello di ponderazione realizzato dal Centro Studi Assografici. La serie, elaborata sotto forma di indici, aggrega gli indici elementari grezzi della produzione industriale rilevati mensilmente dall Istat e gli indici trimestrali dei Gruppi di Specializzazione del comparto dell imballaggio presenti in Assografici (Gifasp, Gifco, Giflex e Gipsac) utilizzando il modello di ponderazione realizzato dal Centro Studi Assografici. 7

utilizzando il modello di")

Indagine Congiunturale

Indagine Congiunturale Situazione al 1 trimestre 2007 e previsioni sul 2 trimestre 2007 Industria Grafica Nel 1 trimestre del 2007 il fatturato del Panel delle aziende grafiche evidenzia un calo del 5,2%

Indagine Congiunturale Situazione al 1 trimestre 2007 e previsioni sul 2 trimestre 2007 Industria Grafica Nel 1 trimestre del 2007 il fatturato del Panel delle aziende grafiche evidenzia un calo del 5,2%

OGGETTO: Risultati dell indagine congiunturale del 1 trimestre 2012 e tendenze del 2 trimestre 2012

AR-VV/em Prot. n. 89/V/13 Milano, 26 Luglio 2012 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI DEL PANEL OSI ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO

AR-VV/em Prot. n. 89/V/13 Milano, 26 Luglio 2012 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI DEL PANEL OSI ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO

Risultati dell indagine congiunturale del 1 semestre 2012 e tendenze del 3 trimestre 2012

AR-VV/em Prot. n. 120/V/13 Milano, 31 Ottobre 2012 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI DEL PANEL OSI ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO

AR-VV/em Prot. n. 120/V/13 Milano, 31 Ottobre 2012 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI DEL PANEL OSI ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO

Indagine Congiunturale

Indagine Congiunturale Situazione al 4 trimestre 2007 e tendenze del 1 trimestre 2008 Industria Grafica Nel 4 trimestre del 2007, il fatturato del Panel delle aziende grafiche cresce dello 0,5% in termini

Indagine Congiunturale Situazione al 4 trimestre 2007 e tendenze del 1 trimestre 2008 Industria Grafica Nel 4 trimestre del 2007, il fatturato del Panel delle aziende grafiche cresce dello 0,5% in termini

OGGETTO: Risultati dell indagine congiunturale del 1 semestre 2016 e tendenze del 3 trimestre 2016

AR/em Prot. n. 132/V/13 Milano, 17 Novembre 2016 ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI OGGETTO: Risultati dell indagine congiunturale

AR/em Prot. n. 132/V/13 Milano, 17 Novembre 2016 ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI OGGETTO: Risultati dell indagine congiunturale

AR/em Prot. n. 40/V/13 Milano, 3 Maggio 2017

AR/em Prot. n. 40/V/13 Milano, 3 Maggio 2017 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI OGGETTO:

AR/em Prot. n. 40/V/13 Milano, 3 Maggio 2017 AGLI EGREGI SIGNORI COMPONENTI LA GIUNTA ALLE AZIENDE GRAFICHE, CARTOTECNICHE E TRASFORMATRICI ASSOCIATE ALLE ASSOCIAZIONI TERRITORIALI ADERENTI LORO SEDI OGGETTO:

INDAGINE CONGIUNTURALE SULL ANDAMENTO DELL INDUSTRIA NEL TIGULLIO

INDAGINE CONGIUNTURALE SULL ANDAMENTO DELL INDUSTRIA NEL TIGULLIO Consuntivo 2 semestre 2016 e previsioni 1 semestre 2017 Introduzione La presente relazione trae origine dall indagine condotta dal Centro

INDAGINE CONGIUNTURALE SULL ANDAMENTO DELL INDUSTRIA NEL TIGULLIO Consuntivo 2 semestre 2016 e previsioni 1 semestre 2017 Introduzione La presente relazione trae origine dall indagine condotta dal Centro

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2015

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2015 Il clima di fiducia delle aziende manifatturiere liguri per il quarto trimestre 2015 risulta complessivamente

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2015 Il clima di fiducia delle aziende manifatturiere liguri per il quarto trimestre 2015 risulta complessivamente

Cruscotto congiunturale

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 4 23 marzo 2016 Cruscotto congiunturale Pil e occupazione Nel quarto trimestre l attività produttiva continua ad aumentare. In lieve

IND AGINE CONGIUNTURALE SULLE IMPRESE MANIFATTURIERE, EDILI, COMMERCIALI E ARTIGIANE

L Aquila, 13 dicembre 2016 Comunicato stampa IND AGINE CONGIUNTURALE SULLE IMPRESE MANIFATTURIERE, EDILI, COMMERCIALI E ARTIGIANE INDAGINE CONGIUNTURALE SULLE IMPRESE MANIFATTURIERE II TRIMESTRE 2016 Variazioni

L Aquila, 13 dicembre 2016 Comunicato stampa IND AGINE CONGIUNTURALE SULLE IMPRESE MANIFATTURIERE, EDILI, COMMERCIALI E ARTIGIANE INDAGINE CONGIUNTURALE SULLE IMPRESE MANIFATTURIERE II TRIMESTRE 2016 Variazioni

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2013 Gli indicatori sul clima di fiducia delle imprese manifatturiere liguri riferiti al secondo trimestre

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2013 Gli indicatori sul clima di fiducia delle imprese manifatturiere liguri riferiti al secondo trimestre

CONGIUNTURA ECONOMICA PARMENSE

CONGIUNTURA ECONOMICA PARMENSE Indagine sulle piccole e medie imprese 1 4 trimestre 2010 INDUSTRIA MANIFATTURIERA Nel quarto trimestre del 2010 continua la fase di recupero avviata a inizio anno dopo la

CONGIUNTURA ECONOMICA PARMENSE Indagine sulle piccole e medie imprese 1 4 trimestre 2010 INDUSTRIA MANIFATTURIERA Nel quarto trimestre del 2010 continua la fase di recupero avviata a inizio anno dopo la

Nota Congiunturale relativa al I trimestre 2016

L ECONOMIA IN PROVINCIA DI SONDRIO Nota Congiunturale relativa al I trimestre 2016 Ufficio Studi e Progetti Speciali CCIAA Sondrio 1 Nota sull evoluzione economica in provincia di Sondrio I trimestre 2016

L ECONOMIA IN PROVINCIA DI SONDRIO Nota Congiunturale relativa al I trimestre 2016 Ufficio Studi e Progetti Speciali CCIAA Sondrio 1 Nota sull evoluzione economica in provincia di Sondrio I trimestre 2016

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2019

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2019 Le aziende manifatturiere liguri continuano a mostrare segnali di preoccupazioni per il futuro a

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2019 Le aziende manifatturiere liguri continuano a mostrare segnali di preoccupazioni per il futuro a

Nota informativa n. 8 del 16 novembre 2016

Nota informativa n. 8 del 16 novembre 2016 Analisi congiunturale 3 trimestre 2016 industria, artigianato, commercio e servizi A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera

Nota informativa n. 8 del 16 novembre 2016 Analisi congiunturale 3 trimestre 2016 industria, artigianato, commercio e servizi A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera

IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2010 SINTESI IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA RISULTATI GENERALI Nel quarto trimestre 2010 l attività

IL QUADRO CONGIUNTURALE DELL ECONOMIA ROMANA IV TRIMESTRE 2010 SINTESI IL SENTIMENT DELLE IMPRESE E DEI CONSUMATORI A ROMA SULLA SITUAZIONE ECONOMICA RISULTATI GENERALI Nel quarto trimestre 2010 l attività

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

CONTESTO ECONOMICO-SOCIALE DEL TRENTINO 1. PIL-Prodotto Interno Lordo L'economia del Trentino ha registrato una crescita del PIL superiore a quella dell Italia sia nel 2016 (rispettivamente +1,1% e +0,9%)

LA CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA IN PROVINCIA DI PISTOIA Consuntivo 4 trimestre 2015 Aspettative 1 trimestre 2016

LA CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA IN PROVINCIA DI PISTOIA Consuntivo trimestre 2015 Aspettative trimestre 2016 Si mantengono positivi gli andamenti dell industria manifatturiera pistoiese nel

LA CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA IN PROVINCIA DI PISTOIA Consuntivo trimestre 2015 Aspettative trimestre 2016 Si mantengono positivi gli andamenti dell industria manifatturiera pistoiese nel

Direzione Affari Economici e Centro Studi

Direzione Affari Economici e Centro Studi NEL PRIMO TRIMESTRE IL PIL TORNA NEGATIVO, ANCHE A CAUSA DELLA MANCATA RIPRESA DELLE COSTRUZIONI; CRESCITA NELL'UTILIZZO DEGLI INCENTIVI FISCALI MA NON SUFFICIENTE

Direzione Affari Economici e Centro Studi NEL PRIMO TRIMESTRE IL PIL TORNA NEGATIVO, ANCHE A CAUSA DELLA MANCATA RIPRESA DELLE COSTRUZIONI; CRESCITA NELL'UTILIZZO DEGLI INCENTIVI FISCALI MA NON SUFFICIENTE

CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA AL 4 TRIMESTRE 2010

CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA AL 4 TRIMESTRE 2010 QUADRO GENERALE E PRODUZIONE DELL INDUSTRIA MANIFATTURIERA L indagine trimestrale sui principali indicatori congiunturali dell industria manifatturiera

CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA AL 4 TRIMESTRE 2010 QUADRO GENERALE E PRODUZIONE DELL INDUSTRIA MANIFATTURIERA L indagine trimestrale sui principali indicatori congiunturali dell industria manifatturiera

La congiuntura manifatturiera in provincia di Pisa

La congiuntura manifatturiera in provincia di Pisa Consuntivo IV trimestre 2015 aspettative I trimestre 2016 Pisa, 31 marzo 2016. Il 2015 si chiude con un ulteriore decelerazione della domanda mondiale

La congiuntura manifatturiera in provincia di Pisa Consuntivo IV trimestre 2015 aspettative I trimestre 2016 Pisa, 31 marzo 2016. Il 2015 si chiude con un ulteriore decelerazione della domanda mondiale

NOTA CONGIUNTURALE I TRIMESTRE 2014

NOTA CONGIUNTURALE I TRIMESTRE 2014 Demografia imprese I dati Movimprese confermano il calo delle imprese anche nel I trimestre 2014 1. Le imprese attive, giunte a quota 15.253, risultano in diminuzione

NOTA CONGIUNTURALE I TRIMESTRE 2014 Demografia imprese I dati Movimprese confermano il calo delle imprese anche nel I trimestre 2014 1. Le imprese attive, giunte a quota 15.253, risultano in diminuzione

Flash Industria

25 maggio 2018 Flash Industria 1.2018 Nel primo trimestre 2018, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita contenuta del +3,2 per cento rispetto al

25 maggio 2018 Flash Industria 1.2018 Nel primo trimestre 2018, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita contenuta del +3,2 per cento rispetto al

IL QUADRO ECONOMICO BOLOGNESE NEL 1 1 TRIMESTRE 2014

IL QUADRO ECONOMICO BOLOGNESE NEL 1 1 TRIMESTRE 2014 la congiuntura bolognese nei primi mesi del 2014 - andamento tendenziale e prospettive a breve - LO SCENARIO MONDIALE: la ripresa globale prosegue,

IL QUADRO ECONOMICO BOLOGNESE NEL 1 1 TRIMESTRE 2014 la congiuntura bolognese nei primi mesi del 2014 - andamento tendenziale e prospettive a breve - LO SCENARIO MONDIALE: la ripresa globale prosegue,

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2014

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2014 Le previsioni delle aziende manifatturiere liguri per il terzo trimestre 2014 segnalano un ulteriore

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2014 Le previsioni delle aziende manifatturiere liguri per il terzo trimestre 2014 segnalano un ulteriore

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2014

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2014 Le previsioni delle imprese manifatturiere liguri segnalano il proseguire di una tendenza di lento

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2014 Le previsioni delle imprese manifatturiere liguri segnalano il proseguire di una tendenza di lento

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL PRIMO TRIMESTRE 2015

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL PRIMO TRIMESTRE 2015 Migliora il clima di fiducia tra le aziende manifatturiere liguri. Gli indicatori qualitativi riferiti

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL PRIMO TRIMESTRE 2015 Migliora il clima di fiducia tra le aziende manifatturiere liguri. Gli indicatori qualitativi riferiti

NOTE CONGIUNTURALI. Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 3 trimestre 2013 IN RIPRESA IL MERCATO DELLA MANIFATTURA MODENESE Produzione stazionaria e

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 3 trimestre 2013 IN RIPRESA IL MERCATO DELLA MANIFATTURA MODENESE Produzione stazionaria e

ANALISI CONGIUNTURALE - II TRIMESTRE 2017

ANALISI CONGIUNTURALE - TRIMESTRE Nel secondo estre del la produzione industriale pavese subisce una battuta d arresto ma l andamento favorevole degli ordini esteri e del ciclo delle scorte attenuano i

ANALISI CONGIUNTURALE - TRIMESTRE Nel secondo estre del la produzione industriale pavese subisce una battuta d arresto ma l andamento favorevole degli ordini esteri e del ciclo delle scorte attenuano i

Indagine congiunturale I trimestre 2013 Produzione industriale ancora in flessione nella provincia di Pavia

Indagine congiunturale I trimestre 2013 Produzione industriale ancora in flessione nella provincia di Pavia Nel primo trimestre 2013 è proseguita la fase di recessione interrottasi nel periodo 2010-2011

Indagine congiunturale I trimestre 2013 Produzione industriale ancora in flessione nella provincia di Pavia Nel primo trimestre 2013 è proseguita la fase di recessione interrottasi nel periodo 2010-2011

Dati strutturali, andamento dell economia locale e previsioni

OSSERVATORIO ECONOMICO ISOLA DEL GIGLIO e MONTE ARGENTARIO Dati strutturali, andamento e previsioni 28 maggio 2013 Il contesto internazionale 2 Il 2012 ha rappresentato un anno di ulteriore rallentamento

OSSERVATORIO ECONOMICO ISOLA DEL GIGLIO e MONTE ARGENTARIO Dati strutturali, andamento e previsioni 28 maggio 2013 Il contesto internazionale 2 Il 2012 ha rappresentato un anno di ulteriore rallentamento

La congiuntura manifatturiera in provincia di Pisa

La congiuntura manifatturiera in provincia di Pisa Consuntivo III trimestre 2015 aspettative IV trimestre 2015 Pisa, 10 dicembre 2015. I dati relativi al terzo trimestre 2015 confermano la decelerazione

La congiuntura manifatturiera in provincia di Pisa Consuntivo III trimestre 2015 aspettative IV trimestre 2015 Pisa, 10 dicembre 2015. I dati relativi al terzo trimestre 2015 confermano la decelerazione

La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2012

CONGIUNTURA & APPROFONDIMENTI Report n. 4 Marzo 2013 La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2012 A cura dell Area Studi e Sviluppo Economico Territoriale

CONGIUNTURA & APPROFONDIMENTI Report n. 4 Marzo 2013 La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2012 A cura dell Area Studi e Sviluppo Economico Territoriale

Cruscotto congiunturale

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 3 23 dicembre 2015 Cruscotto congiunturale Pil e occupazione Nel terzo trimestre l attività produttiva conferma i risultati positivi

La dinamica dell economia italiana a cura della Segreteria Tecnica n. 3 23 dicembre 2015 Cruscotto congiunturale Pil e occupazione Nel terzo trimestre l attività produttiva conferma i risultati positivi

La congiuntura. italiana. Pil e produzione pag.2 Imprese pag.5 Commercio estero pag.3 Clima di fiducia pag.6

La congiuntura italiana LUGLIO 2017 L espansione della produzione coinvolge sempre più settori produttivi Export e import crescono con maggior vigore Gli ordini mostrano un ulteriore rafforzamento Migliorano

La congiuntura italiana LUGLIO 2017 L espansione della produzione coinvolge sempre più settori produttivi Export e import crescono con maggior vigore Gli ordini mostrano un ulteriore rafforzamento Migliorano

CONGIUNTURA COMMERCIO

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 4 trimestre 2005 in collaborazione con 4 Trimestre 2005 Le festività di fine anno aiutano il commercio

CONGIUNTURA COMMERCIO A CURA DELL UFFICIO STUDI INDAGINE SUL SETTORE COMMERCIALE DELLA PROVINCIA DI BIELLA 4 trimestre 2005 in collaborazione con 4 Trimestre 2005 Le festività di fine anno aiutano il commercio

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2013 Gli indicatori qualitativi sul clima di fiducia delle imprese manifatturiere liguri riferiti alle

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL QUARTO TRIMESTRE 2013 Gli indicatori qualitativi sul clima di fiducia delle imprese manifatturiere liguri riferiti alle

TORINO CONGIUNTURA 1 Nr. 70 marzo 2018

TORINO CONGIUNTURA 1 Nr. 70 marzo 2018 SOMMARIO LA CONGIUNTURA INDUSTRIALE...pag. 2 Produzione industriale IV trimestre 2017: + 3,7% IL COMMERCIO ESTERO...pag. 3 Incremento delle esportazioni torinesi

TORINO CONGIUNTURA 1 Nr. 70 marzo 2018 SOMMARIO LA CONGIUNTURA INDUSTRIALE...pag. 2 Produzione industriale IV trimestre 2017: + 3,7% IL COMMERCIO ESTERO...pag. 3 Incremento delle esportazioni torinesi

Update Milano - Lombardia - Italia

Update Milano - Lombardia - Italia aggiornamento al 20 marzo 2014 A cura del Centro Studi Assolombarda HIGHLIGHTS Complessivamente il 2013 chiude con una flessione del Pil nazionale (cap. 1) pari al -1,9%

Update Milano - Lombardia - Italia aggiornamento al 20 marzo 2014 A cura del Centro Studi Assolombarda HIGHLIGHTS Complessivamente il 2013 chiude con una flessione del Pil nazionale (cap. 1) pari al -1,9%

COMPENDIO STATISTICO Edizione Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici

COMPENDIO STATISTICO Edizione 2014 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Conciliazione 1 20123 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

COMPENDIO STATISTICO Edizione 2014 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Conciliazione 1 20123 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

Flash Costruzioni

23 ottobre 2017 Flash Costruzioni 2.2017 Nel secondo trimestre del 2017, sulla base dell indagine VenetoCongiuntura, il fatturato delle imprese di costruzioni ha registrato una situazione di sostanziale

23 ottobre 2017 Flash Costruzioni 2.2017 Nel secondo trimestre del 2017, sulla base dell indagine VenetoCongiuntura, il fatturato delle imprese di costruzioni ha registrato una situazione di sostanziale

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 13 settembre 2013 Sintesi per la Stampa I risultati dell indagine trimestrale condotta dalla Federmeccanica presso un

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 13 settembre 2013 Sintesi per la Stampa I risultati dell indagine trimestrale condotta dalla Federmeccanica presso un

NOTA CONGIUNTURALE II TRIMESTRE 2017

NOTA CONGIUNTURALE II TRIMESTRE 2017 Demografia imprese Nel II trimestre 2017 il numero d imprese attive in provincia di Lodi si attesta a 14.652, si tratta di 23 posizioni in più dal trimestre scorso

NOTA CONGIUNTURALE II TRIMESTRE 2017 Demografia imprese Nel II trimestre 2017 il numero d imprese attive in provincia di Lodi si attesta a 14.652, si tratta di 23 posizioni in più dal trimestre scorso

Sintesi della 143 a indagine

Congiuntura Metalmeccanica Sintesi della 143 a indagine I risultati dell indagine congiunturale che la Federmeccanica conduce presso un campione d imprese associate confermano per il settore metalmeccanico

Congiuntura Metalmeccanica Sintesi della 143 a indagine I risultati dell indagine congiunturale che la Federmeccanica conduce presso un campione d imprese associate confermano per il settore metalmeccanico

INDAGINE CONGIUNTURALE FRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D'AOSTA. Torino, 10 marzo 2010

INDAGINE CONGIUNTURALE FRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D'AOSTA Torino, 10 marzo 2010 L indagine congiunturale dell ANCE Piemonte, avviata a giugno del 2002 e svolta con cadenza semestrale,

INDAGINE CONGIUNTURALE FRA LE IMPRESE EDILI DEL PIEMONTE E DELLA VALLE D'AOSTA Torino, 10 marzo 2010 L indagine congiunturale dell ANCE Piemonte, avviata a giugno del 2002 e svolta con cadenza semestrale,

Le previsioni delle aziende piemontesi per il I trimestre febbraio 2015

Le previsioni delle aziende piemontesi per il I trimestre 2015 23 febbraio 2015 Stampato su carta La ripresa resta un miraggio Rimane negativo il clima di fiducia; peggiorano tutti i principali indicatori;

Le previsioni delle aziende piemontesi per il I trimestre 2015 23 febbraio 2015 Stampato su carta La ripresa resta un miraggio Rimane negativo il clima di fiducia; peggiorano tutti i principali indicatori;

Flash Industria

23 maggio 2013 Flash Industria 1.2013 Nel primo trimestre 2013, sulla base dell indagine VenetoCongiuntura, la ha mantenuto un trend negativo con un calo del -2, per cento rispetto allo stesso periodo

23 maggio 2013 Flash Industria 1.2013 Nel primo trimestre 2013, sulla base dell indagine VenetoCongiuntura, la ha mantenuto un trend negativo con un calo del -2, per cento rispetto allo stesso periodo

Nota informativa n. 11 del 14 novembre 2017 Analisi congiunturale 3 trimestre 2017 Industria, artigianato, commercio e servizi

Nota informativa n. 11 del 14 novembre Analisi congiunturale 3 trimestre Industria, artigianato, commercio e servizi PRIMI NOVE MESI DEL MOLTO POSITIVI PER L ECONOMIA LECCHESE: CRESCONO PRODUZIONE, ORDINI

Nota informativa n. 11 del 14 novembre Analisi congiunturale 3 trimestre Industria, artigianato, commercio e servizi PRIMI NOVE MESI DEL MOLTO POSITIVI PER L ECONOMIA LECCHESE: CRESCONO PRODUZIONE, ORDINI

NOTE CONGIUNTURALI. Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 2 trimestre 2013 INDUSTRIA MANIFATTURIERA MODENESE: NEL SECONDO TRIMESTRE 2013 EMERGONO ALCUNI

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 2 trimestre 2013 INDUSTRIA MANIFATTURIERA MODENESE: NEL SECONDO TRIMESTRE 2013 EMERGONO ALCUNI

INDUSTRIA ALIMENTARE in FVG e PROV. di UDINE. (luglio 2018)

") INDUSTRIA ALIMENTARE in FVG e PROV. di UDINE (luglio 2018) In Italia l industria alimentare e delle bevande, forte di oltre 82 mila imprese attive e di 452 mila lavoratori occupati, sta attraversando una

INDUSTRIA ALIMENTARE in FVG e PROV. di UDINE (luglio 2018) In Italia l industria alimentare e delle bevande, forte di oltre 82 mila imprese attive e di 452 mila lavoratori occupati, sta attraversando una

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA. Paolo Feltrin Padova, 27 luglio 2011

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA Paolo Feltrin Padova, 27 luglio 2011 PADOVA 2 INDICE Il quadro congiunturale internazionale e nazionale 2 Indicatori economici locali 11 Il

PREVISIONI PER IL SISTEMA ECONOMICO DELLA PROVINCIA DI PADOVA Paolo Feltrin Padova, 27 luglio 2011 PADOVA 2 INDICE Il quadro congiunturale internazionale e nazionale 2 Indicatori economici locali 11 Il

COMPENDIO STATISTICO Edizione Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici

COMPENDIO STATISTICO Edizione 2013 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Conciliazione 1 20123 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

COMPENDIO STATISTICO Edizione 2013 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Conciliazione 1 20123 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

C O M U N I C A T O S T A M P A

CONGIUNTURA INDUSTRIALE CUNEESE - IV TRIMESTRE 2010 La produzione industriale aumenta del 6,6% rispetto allo stesso periodo del 2009. I dati relativi al IV trimestre 2010 risultanti dall indagine congiunturale

CONGIUNTURA INDUSTRIALE CUNEESE - IV TRIMESTRE 2010 La produzione industriale aumenta del 6,6% rispetto allo stesso periodo del 2009. I dati relativi al IV trimestre 2010 risultanti dall indagine congiunturale

Area MACRODATI ECONOMICI

12 Carta, Editoria, Stampa e Trasformazione: i dati della filiera 2016 Fonte Elaborazioni ANES Monitor su studio Università Bocconi 2 12 La filiera della carta, editoria, stampa e trasformazione: comparti

12 Carta, Editoria, Stampa e Trasformazione: i dati della filiera 2016 Fonte Elaborazioni ANES Monitor su studio Università Bocconi 2 12 La filiera della carta, editoria, stampa e trasformazione: comparti

COMUNICATO STAMPA 19/2018

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 19/2018 SEGNALI POSITIVI PER L'INDUSTRIA A BIELLA E VERCELLI NEL I TRIMESTRE 2018 Cresce il manifatturiero:

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 19/2018 SEGNALI POSITIVI PER L'INDUSTRIA A BIELLA E VERCELLI NEL I TRIMESTRE 2018 Cresce il manifatturiero:

8. TESSILE ABBIGLIAMENTO

8. TESSILE ABBIGLIAMENTO I NUMERI DEL TESSILE ABBIGLIAMENTO AL 31/12/2015 Imprese 2.459 di cui artigiane 1.573 Localizzazioni 2.814 dati Registro Imprese Il settore tessileabbigliamento della provincia

8. TESSILE ABBIGLIAMENTO I NUMERI DEL TESSILE ABBIGLIAMENTO AL 31/12/2015 Imprese 2.459 di cui artigiane 1.573 Localizzazioni 2.814 dati Registro Imprese Il settore tessileabbigliamento della provincia

LA CONGIUNTURA MANIFATTURIERA NEL PRIMO TRIMESTRE 2016

Comunicato stampa Mantova, 16 maggio 2016 LA CONGIUNTURA MANIFATTURIERA NEL PRIMO TRIMESTRE 2016 I risultati dell indagine Secondo l analisi della congiuntura manifatturiera relativa al primo trimestre

Comunicato stampa Mantova, 16 maggio 2016 LA CONGIUNTURA MANIFATTURIERA NEL PRIMO TRIMESTRE 2016 I risultati dell indagine Secondo l analisi della congiuntura manifatturiera relativa al primo trimestre

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2017

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2017 Gli indicatori congiunturali qualitativi relativi alle imprese manifatturiere liguri mostrano un

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2017 Gli indicatori congiunturali qualitativi relativi alle imprese manifatturiere liguri mostrano un

COMUNICATO STAMPA 11/2018

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 11/2018 SEGNALI POSITIVI PER L'INDUSTRIA A BIELLA E VERCELLI NEL 4 TRIMESTRE 2017 La crescita del manifatturiero

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 11/2018 SEGNALI POSITIVI PER L'INDUSTRIA A BIELLA E VERCELLI NEL 4 TRIMESTRE 2017 La crescita del manifatturiero

ANALISI CONGIUNTURALE TRIMESTRALE L ANDAMENTO ECONOMICO DELL INDUSTRIA IN BRIANZA II TRIMESTRE 2008

ANALISI CONGIUNTURALE TRIMESTRALE L ANDAMENTO ECONOMICO DELL INDUSTRIA IN BRIANZA II TRIMESTRE 2008 A partire dal primo trimestre 2008, l analisi congiunturale dell industria manifatturiera della Brianza

ANALISI CONGIUNTURALE TRIMESTRALE L ANDAMENTO ECONOMICO DELL INDUSTRIA IN BRIANZA II TRIMESTRE 2008 A partire dal primo trimestre 2008, l analisi congiunturale dell industria manifatturiera della Brianza

COMPENDIO STATISTICO Edizione Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici. Piazza Castello Milano

COMPENDIO STATISTICO Edizione 2015 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Castello 28 20121 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

COMPENDIO STATISTICO Edizione 2015 Associazione Nazionale Italiana Industrie Grafiche Cartotecniche Trasformatrici Piazza Castello 28 20121 Milano Tel 02 4981051 Fax 02 4816947 www.assografici.it assografici@assografici.it

Congiuntura economica Parmense

Congiuntura economica Parmense i n d a g i n e s u l l e p i c c o l e e m e d i e i m p r e s e 4 trimestre 2015 Industria Il quarto trimestre del 2015 si è chiuso con risultati decisamente positivi che

Congiuntura economica Parmense i n d a g i n e s u l l e p i c c o l e e m e d i e i m p r e s e 4 trimestre 2015 Industria Il quarto trimestre del 2015 si è chiuso con risultati decisamente positivi che

LE PREVISIONI DELLE AZIENDE PIEMONTESI PER IL II TRIMESTRE Aprile 2019

LE PREVISIONI DELLE AZIENDE PIEMONTESI PER IL II TRIMESTRE 2019 3 Aprile 2019 COSA È CAMBIATO DA DICEMBRE MONDO EUROPA ITALIA Il contesto complessivo con rischi soprattutto per l Europa Crescita globale

LE PREVISIONI DELLE AZIENDE PIEMONTESI PER IL II TRIMESTRE 2019 3 Aprile 2019 COSA È CAMBIATO DA DICEMBRE MONDO EUROPA ITALIA Il contesto complessivo con rischi soprattutto per l Europa Crescita globale

Mobile e legno Sintesi di dati e informazioni economiche sul settore produttivo nelle Marche

Mobile e legno Sintesi di dati e informazioni economiche sul settore produttivo nelle Marche Maggio 2015 Dati dimensionali: Imprese, Produzione, Occupati.. pag. 2 Esportazioni: Ammontare, andamento, principali

Mobile e legno Sintesi di dati e informazioni economiche sul settore produttivo nelle Marche Maggio 2015 Dati dimensionali: Imprese, Produzione, Occupati.. pag. 2 Esportazioni: Ammontare, andamento, principali

COMUNICATO STAMPA 5/2014

AI GIORNALI E CORRISPONDENTI DELLA PROVINCIA LORO SEDI COMUNICATO STAMPA 5/2014 L'INDUSTRIA VERCELLESE CHIUDE L'ANNO ANCORA IN NEGATIVO I dati relativi all'ultimo trimestre 2013 registrano ancora difficoltà

AI GIORNALI E CORRISPONDENTI DELLA PROVINCIA LORO SEDI COMUNICATO STAMPA 5/2014 L'INDUSTRIA VERCELLESE CHIUDE L'ANNO ANCORA IN NEGATIVO I dati relativi all'ultimo trimestre 2013 registrano ancora difficoltà

Andamento congiunturale delle imprese campane al II trimestre /2013

Andamento congiunturale delle imprese campane al II trimestre /2013 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana

Andamento congiunturale delle imprese campane al II trimestre /2013 Osservatorio Economico di Unioncamere Campania www.unioncamere.campania.it Luca Lanza - Responsabile luca.lanza@cam.camcom.it Loredana

La congiuntura. italiana. Previsione del Pil

La congiuntura italiana N. 9 NOVEMBRE 2015 Il dato preliminare del Pil nel terzo trimestre conferma il consolidamento della ripresa e gli indicatori mensili segnalano una congiuntura favorevole per i mesi

La congiuntura italiana N. 9 NOVEMBRE 2015 Il dato preliminare del Pil nel terzo trimestre conferma il consolidamento della ripresa e gli indicatori mensili segnalano una congiuntura favorevole per i mesi

Flash Costruzioni

24 marzo 2016 Flash Costruzioni 4.2015 Nel quarto trimestre del 2015, sulla base dell indagine VenetoCongiuntura, il fatturato delle imprese di costruzioni ha registrato un aumento dello 0,2 per cento

24 marzo 2016 Flash Costruzioni 4.2015 Nel quarto trimestre del 2015, sulla base dell indagine VenetoCongiuntura, il fatturato delle imprese di costruzioni ha registrato un aumento dello 0,2 per cento

IL MERCATO DELLE COSTRUZIONI IN SARDEGNA ANDAMENTO DEL SETTORE NEL 2015 E STIME PREVISIONALI 2016

IL MERCATO DELLE COSTRUZIONI IN SARDEGNA ANDAMENTO DEL SETTORE NEL 2015 E STIME PREVISIONALI 2016 Novembre 2015 1 INDICE 1. INVESTIMENTI E VALORE DELLA PRODUZIONE DELLE COSTRUZIONI 3 1.1. Il valore della

IL MERCATO DELLE COSTRUZIONI IN SARDEGNA ANDAMENTO DEL SETTORE NEL 2015 E STIME PREVISIONALI 2016 Novembre 2015 1 INDICE 1. INVESTIMENTI E VALORE DELLA PRODUZIONE DELLE COSTRUZIONI 3 1.1. Il valore della

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2017

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2017 Nell industria manifatturiera ligure, la cui produzione è osservata in rapido aumento nella quasi

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL SECONDO TRIMESTRE 2017 Nell industria manifatturiera ligure, la cui produzione è osservata in rapido aumento nella quasi

La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2013

CONGIUNTURA & APPROFONDIMENTI Report n. 3 Marzo 2014 La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2013 A cura dell Area Studi e Sviluppo Economico Territoriale

CONGIUNTURA & APPROFONDIMENTI Report n. 3 Marzo 2014 La congiuntura del commercio al dettaglio in provincia di Treviso nel quarto trimestre 2013 A cura dell Area Studi e Sviluppo Economico Territoriale

CONGIUNTURA ECONOMICA PARMENSE

CONGIUNTURA ECONOMICA PARMENSE Indagine sulle piccole e medie imprese Dal primo trimestre 2003 il sistema camerale (Unioncamere Emilia-Romagna, in collaborazione con le Camere di Commercio della regione

CONGIUNTURA ECONOMICA PARMENSE Indagine sulle piccole e medie imprese Dal primo trimestre 2003 il sistema camerale (Unioncamere Emilia-Romagna, in collaborazione con le Camere di Commercio della regione

INDAGINE CONGIUNTURALE

INDAGINE CONGIUNTURALE INDUSTRIA MANIFATTURIERA NOVARESE: LA PRODUZIONE INDUSTRIALE CALA DEL -3,2% NEL QUARTO TRIMESTRE,MA GLI ORDINATIVI TORNANO A CRESCERE Nel quarto trimestre dell anno l andamento della

INDAGINE CONGIUNTURALE INDUSTRIA MANIFATTURIERA NOVARESE: LA PRODUZIONE INDUSTRIALE CALA DEL -3,2% NEL QUARTO TRIMESTRE,MA GLI ORDINATIVI TORNANO A CRESCERE Nel quarto trimestre dell anno l andamento della

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2015

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2015 A partire da inizio 2014 gli indicatori congiunturali qualitativi relativi al clima di fiducia delle

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2015 A partire da inizio 2014 gli indicatori congiunturali qualitativi relativi al clima di fiducia delle

Nota informativa N. 3 del 5 agosto 2010

Nota informativa N. 3 del 5 agosto 2010 Analisi congiunturale 2 trimestre 2010 industria, artigianato e commercio A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera di Commercio

Nota informativa N. 3 del 5 agosto 2010 Analisi congiunturale 2 trimestre 2010 industria, artigianato e commercio A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera di Commercio

Segno negativo per la produzione industriale a gennaio 2017: -0,5%. Rallenta anche il settore automotive, ma mantiene il segno positivo: +0,5%.

Segno negativo per la produzione industriale a gennaio 2017: -0,5%. Rallenta anche il settore automotive, ma mantiene il segno positivo: +0,5%. Produzione industriale Secondo i dati diffusi da ISTAT, a

Segno negativo per la produzione industriale a gennaio 2017: -0,5%. Rallenta anche il settore automotive, ma mantiene il segno positivo: +0,5%. Produzione industriale Secondo i dati diffusi da ISTAT, a

COMUNICATO STAMPA 14/2016

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 14/2016 INDUSTRIA IN CRESCITA A BIELLA E VERCELLI NEL SECONDO TRIMESTRE 2016 La produzione industriale sale

AI GIORNALI E CORRISPONDENTI DELLE PROVINCE DI BIELLA E VERCELLI LORO SEDI COMUNICATO STAMPA 14/2016 INDUSTRIA IN CRESCITA A BIELLA E VERCELLI NEL SECONDO TRIMESTRE 2016 La produzione industriale sale

Commento ai dati del cruscotto statistico. Pavia

Commento ai dati del cruscotto statistico Pavia 3 Trimestre 2013 COMMENTO AI DATI DEL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del terzo trimestre 2013 Il saldo tra iscrizioni e cessazioni

Commento ai dati del cruscotto statistico Pavia 3 Trimestre 2013 COMMENTO AI DATI DEL CRUSCOTTO STATISTICO Provincia di Pavia 1. Dati congiunturali del terzo trimestre 2013 Il saldo tra iscrizioni e cessazioni

Nota informativa n maggio 2016

Nota informativa n. 6-13 maggio 2016 Analisi congiunturale 1 trimestre 2016 industria, artigianato, commercio e servizi A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera di

Nota informativa n. 6-13 maggio 2016 Analisi congiunturale 1 trimestre 2016 industria, artigianato, commercio e servizi A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della Camera di

La congiuntura. italiana. Il saldo degli indicatori

La congiuntura italiana N. 4 MAGGIO 2015 I segnali di consolidamento della ripresa continuano ad alternarsi a indicazioni di segno opposto, che confermano come l inversione della fase ciclica poggi ancora

La congiuntura italiana N. 4 MAGGIO 2015 I segnali di consolidamento della ripresa continuano ad alternarsi a indicazioni di segno opposto, che confermano come l inversione della fase ciclica poggi ancora

NOTE CONGIUNTURALI. Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 1 trimestre 2017 FAVOREVOLE LA CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA NEL PRIMO TRIMESTRE

NOTE CONGIUNTURALI Indagine congiunturale trimestrale sull industria manifatturiera della provincia di Modena 1 trimestre 2017 FAVOREVOLE LA CONGIUNTURA DELL INDUSTRIA MANIFATTURIERA NEL PRIMO TRIMESTRE

La congiuntura. italiana. Pil e produzione pag.2 Imprese pag.5 Commercio estero pag.3 Clima di fiducia pag.6

La congiuntura italiana SETTEMBRE 2017 La crescita annua del Pil sale al +1,5% La produzione industriale mostra una dinamica positiva Inflazione al consumo e alla produzione calano verso l 1% 294 mila

La congiuntura italiana SETTEMBRE 2017 La crescita annua del Pil sale al +1,5% La produzione industriale mostra una dinamica positiva Inflazione al consumo e alla produzione calano verso l 1% 294 mila

Numeri e tendenze. Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

Economia biellese 2014: Numeri e tendenze Sarah Bovini Responsabile Ufficio Studi e Statistica Unioncamere Piemonte Il 2014: il mondo Il ciclo economico internazionale ha mantenuto un ritmo di espansione

La congiuntura. italiana. Il saldo degli indicatori

La congiuntura italiana N. 4 MARZO 2014 L andamento dell attività economica nei primi mesi dell anno in corso prosegue la tendenza dell ultimo trimestre del 2013. Il settore produttivo è in lenta risalita

La congiuntura italiana N. 4 MARZO 2014 L andamento dell attività economica nei primi mesi dell anno in corso prosegue la tendenza dell ultimo trimestre del 2013. Il settore produttivo è in lenta risalita

La congiuntura. italiana. La stima del Pil

La congiuntura italiana N. 10 NOVEMBRE 2014 Nel terzo trimestre dell anno l economia italiana registra un altra flessione del prodotto. Anche se il saldo degli indicatori congiunturali disponibili al mese

La congiuntura italiana N. 10 NOVEMBRE 2014 Nel terzo trimestre dell anno l economia italiana registra un altra flessione del prodotto. Anche se il saldo degli indicatori congiunturali disponibili al mese

LA CONGIUNTURA MANIFATTURIERA NEL QUARTO TRIMESTRE 2015

Comunicato stampa Mantova, 16 febbraio 2016 LA CONGIUNTURA MANIFATTURIERA NEL QUARTO TRIMESTRE 2015 I risultati dell indagine Secondo l analisi della congiuntura manifatturiera relativa all ultimo trimestre

Comunicato stampa Mantova, 16 febbraio 2016 LA CONGIUNTURA MANIFATTURIERA NEL QUARTO TRIMESTRE 2015 I risultati dell indagine Secondo l analisi della congiuntura manifatturiera relativa all ultimo trimestre

REPORT ASPARAGI. campagna commerciale 2015

REPORT ASPARAGI campagna commerciale 2015 Analisi dell andamento delle superfici e delle produzioni italiane e degli scambi commerciali aggiornati all ultima campagna commerciale INDICE Pagina 1 Superfici

REPORT ASPARAGI campagna commerciale 2015 Analisi dell andamento delle superfici e delle produzioni italiane e degli scambi commerciali aggiornati all ultima campagna commerciale INDICE Pagina 1 Superfici

10.3. Analisi congiunturale 3 trimestre 2013 industria, artigianato, commercio e servizi.

10.3 Nota informativa n. 6 del 19 novembre 2013 Analisi congiunturale 3 trimestre 2013 industria, artigianato, commercio e servizi. A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della

10.3 Nota informativa n. 6 del 19 novembre 2013 Analisi congiunturale 3 trimestre 2013 industria, artigianato, commercio e servizi. A cura dell U.O. Studi, Programmazione, Statistica e Osservatori della

Indice. Economico Statistico 2018/19

Indice Relazione sull economia e sui settori 4 L economia internazionale nel 2018 4 L economia italiana nel 2018 4 Il settore grafico europeo nel 2018 5 Il settore grafico italiano nel 2018 6 Il settore

Indice Relazione sull economia e sui settori 4 L economia internazionale nel 2018 4 L economia italiana nel 2018 4 Il settore grafico europeo nel 2018 5 Il settore grafico italiano nel 2018 6 Il settore

La congiuntura dell indotto Pharmintech

Executive summary La congiuntura dell indotto Pharmintech (stima II semestre 2009 e previsioni I semestre 2010) 1. Introduzione L Ufficio Studi dell Osservatorio Pharmintech ha portato a termine la seconda

Executive summary La congiuntura dell indotto Pharmintech (stima II semestre 2009 e previsioni I semestre 2010) 1. Introduzione L Ufficio Studi dell Osservatorio Pharmintech ha portato a termine la seconda

La congiuntura manifatturiera in provincia di Pisa

La congiuntura manifatturiera in provincia di Pisa Consuntivo I trimestre 2014 aspettative II trimestre 2014 Pisa, 30 ottobre 2014. Nel primo trimestre 2014 la produzione industriale mondiale, secondo

La congiuntura manifatturiera in provincia di Pisa Consuntivo I trimestre 2014 aspettative II trimestre 2014 Pisa, 30 ottobre 2014. Nel primo trimestre 2014 la produzione industriale mondiale, secondo

Flash Industria

13 Maggio 2015 Flash Industria 1.2015 Nel primo trimestre 2015, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato un incremento del +1,7 per cento rispetto al corrispondente

13 Maggio 2015 Flash Industria 1.2015 Nel primo trimestre 2015, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato un incremento del +1,7 per cento rispetto al corrispondente

I flussi commerciali con l estero III Trimestre 2015

I dati relativi ai flussi commerciali della provincia di Reggio Calabria segnalano, per il terzo trimestre 2015, un ulteriore peggioramento della bilancia commerciale, tracciando un andamento al ribasso

I dati relativi ai flussi commerciali della provincia di Reggio Calabria segnalano, per il terzo trimestre 2015, un ulteriore peggioramento della bilancia commerciale, tracciando un andamento al ribasso

Flash Industria

18 febbraio 2014 Flash Industria 4.2013 Nel quarto trimestre 2013, sulla base dell indagine VenetoCongiuntura, la ha registrato una variazione positiva (+1,4%) rispetto al corrispondente periodo dello

18 febbraio 2014 Flash Industria 4.2013 Nel quarto trimestre 2013, sulla base dell indagine VenetoCongiuntura, la ha registrato una variazione positiva (+1,4%) rispetto al corrispondente periodo dello

INDAGINE CONGIUNTURALE SEMESTRALE. primo semestre 2009

INDAGINE CONGIUNTURALE SEMESTRALE primo semestre 29 Piacenza, 28 luglio 29 L Ufficio Studi di Confindustria Piacenza prosegue la sua attività di rilevamento dei dati economici riferiti alle proprie aziende

INDAGINE CONGIUNTURALE SEMESTRALE primo semestre 29 Piacenza, 28 luglio 29 L Ufficio Studi di Confindustria Piacenza prosegue la sua attività di rilevamento dei dati economici riferiti alle proprie aziende

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

L OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI Estratto dall Osservatorio Congiunturale sull Industria delle Costruzioni Luglio a cura della Direzione Affari Economici e Centro Studi ESTRATTO DALL'OSSERVATORIO

- Flash Industria

19 febbraio 2019 Flash Industria 4.2018 Nel quarto trimestre 2018, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita del +2,2 per cento rapportato al corrispondente

19 febbraio 2019 Flash Industria 4.2018 Nel quarto trimestre 2018, sulla base dell indagine VenetoCongiuntura, la produzione industriale ha registrato una crescita del +2,2 per cento rapportato al corrispondente

Variazione % tendenziale. Industria (escl.costruzioni) -0,6

-0,6") Rallenta la produzione industriale in termini sia congiunturali sia tendenziali per lo stesso valore: -0,6%. Prosegue il trend positivo dell industria automotive: +9,3% su aprile 2016 e +6,6 su maggio

Rallenta la produzione industriale in termini sia congiunturali sia tendenziali per lo stesso valore: -0,6%. Prosegue il trend positivo dell industria automotive: +9,3% su aprile 2016 e +6,6 su maggio