EVOLUZIONE DELLE TECNOLOGIE INFORMATICHE NELL ORGANIZZAZIONE DEGLI STUDI PROFESSIONALI

|

|

|

- Gilberta Giuliani

- 7 anni fa

- Visualizzazioni

Transcript

1 2015 A cura delle Dott. Giuseppe Montuori componenti della Commissione I.C.T. ODCEC Napoli Definizione di esportatore abituale A decorrere dall anno di imposta 2005, i soggetti che cedono beni o forniscono servizi nei confronti dei contribuenti che si avvalgono della facoltà di effettuare acquisti senza applicazione dell imposta, sono tenuti a comunicare all Agenzia delle Entrate, i dati contenuti nelle dichiarazioni di intento da questi ricevute. La facoltà di acquistare senza pagamento dell imposta e riservata ai c.d. esportatori abituali, ovvero coloro (che effettuano un rilevante ammontare di operazioni con l estero, onde evitare di essere cronicamente a credito di IVA possono richiedere ai loro fornitori di emettere fattura senza addebito di IVA; tale richiesta detta lettera d intento avviene attraverso apposita richiesta da inoltrare a ciascun fornitore), che nell anno solare precedente o nei dodici mesi precedenti, hanno registrato esportazioni e altre operazioni ad esse assimilate, per un ammontare superiore al 10% del volume di affari conseguito nello stesso periodo. L'art.8 c.1, lett c) D.P.R. n.633/72 stabilisce che costituiscono cessioni all'esportazione non imponibili ai fini Iva le cessioni (anche tramite concessionari) di beni diversi dai fabbricati e dalle aree fabbricabili, e le prestazioni di servizio rese a soggetti, che avendo effettuato cessioni all'esportazione ed assimilate, o operazioni intracomunitarie, si avvalgono della facoltà' di acquistare, anche tramite concessionari, o importare beni o servizi, senza pagamento dell'imposta. Qualificazione di esportatore abituale : 1

2 Esportazioni dirette comprese operazioni triangolari Art.8 c.1, lett. a) e b) D.P.R.633/72 Cessioni assimilate alle esportazioni effettuate da soggetti per i quali costituiscono l'oggetto dell'attività' principale Art. 8 bis, c.1. D.P.R.633/72 Servizi internazionali o connessi agli scambi internazionali Operazioni con lo stato del Vaticano e la Repubblica di San Marino Art. 9 c.1. D.P.R. 633/72 Art.71 c.1. D.P.R.633/72 Cessioni di beni a sedi diplomatiche Art.72 D.P.R. 633/72 Cessioni intracomunitarie Cessioni di beni prelevati da un deposito iva con trasporto in un altro stato comunitario Cessione di beni prelevati da un deposito iva con trasporto al di fuori del territorio comunitario Margine non imponibile di esportazione di beni usati o soggetti al regime del margine Art.41 c.1,2,58 c.1 D.P.R.633/72 Art. 50 bis c.4 lett. f ) D.L. n.331/93 Art. 50 bis c.4 lett. g) D.L. n.331/93 Art. 37 c.1. D.L. n.41/95 Dopo aver verificato l acquisizione dello status di esportatore abituale, i soggetti interessati devono quantificare l ammontare del plafond disponibile. Per la determinazione delle operazioni che concorrono alla formazione del plafond si rimanda al D.P.R. N.633/72e al D.L. 331/93. Secondo quanto affermato nella R.M n.102/e possono utilizzare il plafond anche i rappresentanti fiscali di soggetti non residenti. Tale possibilità e riconosciuta agli esportatori abituali, anche agli operatori esteri identificati direttamente ai sensi dell art.35 ter del D.P.R.633/72. 2) Adempimenti dell'esportatore abituale: Gli esportatori abituali devono redigere in duplice esemplare un'apposita dichiarazione di intento conforme al modello di cui al D.M.6/12/1986, contenente l'attestazione del proprio status di esportatore abituale e deve essere numerata progressivamente con l'indicazione del numero di partita Iva, la conseguente richiesta al fornitore di non applicare l'iva ai sensi dell'art.8, c.1, lett. c) che puo' riguardare : una sola operazione con il medesimo cedente prestatore; un dato periodo di tempo comunque non superiore all'anno solare; un ammontare prefissato di operazioni. 2

3 La suindicata comunicazione deve essere consegnata al cedente/prestatore e presentata in dogana. L'art.1 c.2, secondo periodo, del D.L. n.746/83 ne prescrive l'obbligo di annotazione entro i 15 giorni successivi all'emissione, (risoluzione n /85 in un apposito registro tenuto a norma dell'art. 39 del D.P.R. 633/72 o in una specifica sezione del registro delle fatture emesse o dei corrispettivi). Se l'esportatore abituale utilizza integralmente il plafond disponibile deve darne tempestiva comunicazione ai propri fornitori inviando un'apposita revoca della dichiarazione d'intento in precedenza trasmessa. Anche nel caso in cui l'esportatore intenda incrementare l'ammontare del plafond disponibile e' tenuto a inviare una nuova dichiarazione di intento. 3) Adempimenti del fornitore: I fornitori che ricevono tali documenti, sono tenuti ad alcuni adempimenti: registrare il documento dare comunicazione all'amministrazione Finanziaria La lettera redatta in duplice esemplare deve essere numerata progressivamente dal cedente/prestatore ed annotata nei 15 giorni successivi al ricevimento in un apposito registro dell'art. 39 del D.P.R.633/72. Gli estremi della dichiarazione di intento devono essere indicati nelle fatture emesse che si riferiscono a tele richiesta. La CTP di Torino n.49/15/11 ha ritenuto che la mancata esposizione in fattura non fa venir meno il regime di non imponibilità' dell'operazione in quanto non arreca un pre giudizio all' attività' di controllo, ne' incide sulla determinazione della base imponibile e sul versamento dell'iva. Il secondo adempimento del fornitore e' invece previsto dall'art.1 c.1, lett. c) ultimo periodo D.L. n.746/83 secondo cui il cedente-prestatore deve comunicare all'agenzia delle entrate i dati contenuti della dichiarazione di intento ricevuta, esclusivamente per via telematica entro il termine di effettuazione della prima liquidazione periodica Iva mensile o trimestrale, nella quale confluiscono le operazioni realizzate senza applicazione dell'imposta. La scadenza più' ampia che non e' più' il giorno 16 del mese successivo, ma il termine della prima liquidazione Iva periodica. 4) Compilazione del modello : La comunicazione dei dati contenuti nelle dichiarazioni di intento ricevute, prevista dall art.1,comma 1, lett. c), del decreto legge 29 dicembre 1983, numero 746, convertito dalla legge 27/02/1984, n.17, come integrato dall art.1, comma 381, della legge 30/12/2004, numero 311, deve essere effettuata esclusivamente per via telematica, direttamente o tramite intermediari abilitati, entro il giorno 16 del mese successivo a quello in cui la lettera di intento e stata ricevuta. Per la verifica del corretto termine di invio si ricorda che la norma istitutiva parla di dichiarazione ricevuta, pertanto ai fini della verifica del mese di competenza, occorre fare riferimento al mese in cui e 3

4 avvenuto il ricevimento della comunicazione. Si consiglia di conservare ed allegare alla lettera di intento la busta o il fax che individuano con certezza la data del ricevimento. Il modello si compone del frontespizio composto da due facciate, di cui la prima contiene l informativa riguardante il trattamento dei dati personali e una seconda in cui sono richiesti i dati anagrafici del soggetto tenuto alla comunicazione e del rappresentante, la firma e l impegno alla presentazione telematica, ed il quadro DI per l indicazione dei dati contenuti nelle dichiarazioni di intento ricevute. In ogni rigo sono riportati i dati di una singola dichiarazione di intento, in caso di più dichiarazioni inviate dallo stesso soggetto occorre compilare più' righi. E importante precisare che il fornitore che invia la comunicazione nei termini previsti e al riparo da ogni conseguenza di tipo sanzionatorio, anche nel caso in cui dovesse successivamente scoprire che l esportatore abituale non poteva legittimamente inviare al proprio fornitore la richiesta di non applicazione dell IVA. 5) Trasmissione telematica e ricevuta di avvenuta presentazione: Il modello deve essere presentato esclusivamente per via telematica, direttamente dal contribuente o tramite intermediario abilitato. La prova della presentazione telematica della comunicazione e data dall attestazione rilasciata dall Agenzia delle Entrate che ne conferma l avvenuto ricevimento. La ricevuta in genere viene rilasciata entro i cinque giorni successivi alla ricezione della comunicazione da parte dell Agenzia delle Entrate. Il mancato o ritardato invio della comunicazione comporta in ogni caso l applicazione di sanzioni che tuttavia sono più' o meno gravi, a seconda che sia stata o meno eseguita la fornitura senza applicazione dell Iva. 6) Aspetti sanzionatori : Se il fornitore dell'esportatore abituale intende rettificare o integrare una comunicazione già' trasmessa può' inviarne una nuova completa in tutte le sue parti barrando la casella correttiva nei termini.(circolare n.41/e/05 senza il pagamento di alcuna sanzione). Se il termine e' già scaduto invece, il fornitore dell'esportatore abituale può' avvalersi dell'istituto del ravvedimento operoso ai sensi dell'art. 13 D. Lg. n.472/97. Il fornitore deve versare la sanzione ridotta pari ad 1/8 dell'iva non applicata alle cessioni di beni o importazioni di servizi effettuati nei confronti dell'esportatore abituale ed e' necessario che la violazione non sia stata già contestata, e che non ci siano in corsi accessi, ispezioni e verifiche. 4

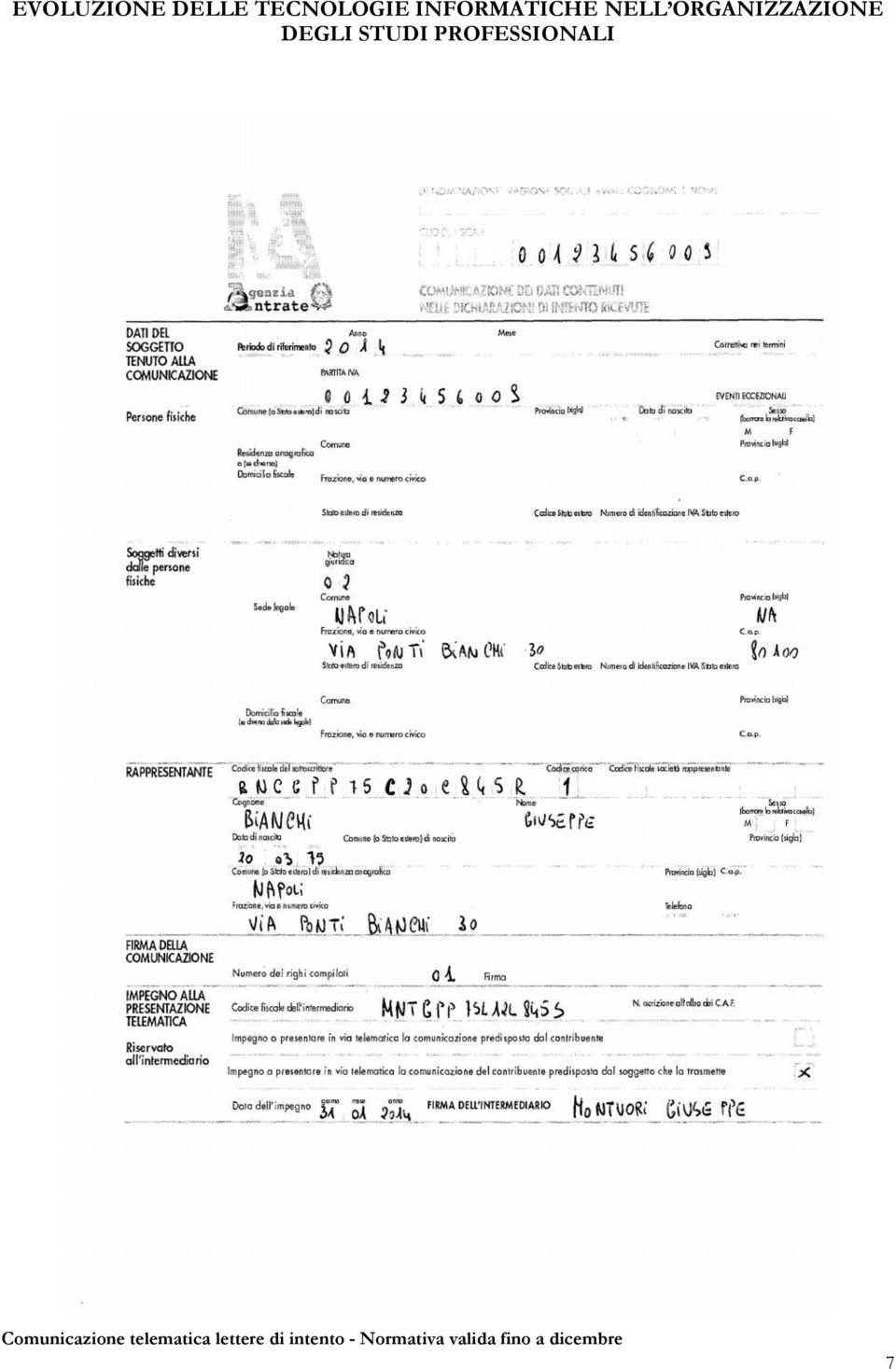

5 7) Fac - simile di comunicazione di intento ricevuta e modello di comunicazione di intento da trasmettere all Agenzia delle Entrate Supponiamo che la società invece e Rossi srl, la cui sede e in via Ponti Bianchi n.30 in Napoli, e il legale rappresentante risulta essere il sig. Giuseppe Rossi, abbia ricevuto una dichiarazione di intento per l anno 2014 dalla società Bianchi Spa con p.i , la cui sede e in Piazza dei Martiri n.30, e che sia valida per le operazioni effettuate nell anno 2014 dal 01/01 al 31/12. L intermediario abilitato e il dott. Montuori Giuseppe. Si allega una copia di una dichiarazione di intento ricevuta e modello di una dichiarazione di intento da inviare all Agenzia delle Entrate: si precisa che in attesa di una nuova versione del modello di comunicazione adeguata al mutato quadro normativo, si continua ad utilizzare la modulistica attualmente in uso con provvedimento del Al fine di poter consentire la compilazione del predetto modello alla luce della modifica normative intervenuta, il campo contenuto nel frontespizio, denominato periodo di riferimento, potrà essere compilato utilizzando esclusivamente l anno di riferimento. Tale modalità espositiva potrà essere adottata nella ipotesi in cui la comunicazione sia effettuata avendo riguardo alla data di effettuazione dell operazione non imponibile, cosi come nei casi in cui la comunicazione risulti antecedente alle medesime operazioni. Riferimenti normativi: D.P.R n.633 Art.1 D.L n.746 Art. 1 cc L n.311 Provv.Ag.Entrate Circ.Ag.Entrate n.41/e Circ.Ag.Entrate n.10/e Circ.Ag.Entrate n.45/e Art. 2, c.4 D.L n.16 conv. L n.44 Ris.Ag.Entrate n.82/e 5

6 6

7 7

8 8

9 8) Considerazioni utili per inviare un documento all Agenzia delle Entrate: Il primo passaggio consiste nel controllare il documento. Per presentare un documento in via telematica, e necessario utilizzare un prodotto che consenta di compilarlo in formato elettronico. E necessario verificare la coerenza dei dati con le istruzioni dell Agenzia delle Entrate per i vari modelli telematici, utilizzando la procedura che ne consenta di verificare l eventuale difformità. Prima di procedere all invio, e necessario aggiungere alcune informazioni che consentano di verificare la provenienza dei dati e di trasformare la rappresentazione degli stessi in modo che possano essere letti soltanto dall Agenzia delle Entrate(autenticazione). Una volta che il file e autenticato occorre procedere al servizio per inviare il file. L invio puo ritenersi effettuato solo quando il sistema fornisce in risposta la pagina di conferma della trasmissione che riporta anche il protocollo attribuito all invio. E comunque necessario verificare l esito della trasmissione visualizzando la ricevuta. Si ricorda che le comunicazioni di avvenuta presentazione o di scarto del file, possono essere visualizzate soltanto da chi ha autenticato il file. Disciplina Anno 2016 Con la nuova disposizione si sono invertiti gli obblighi: ora è l esportatore abituale che trasmette le lettere d intento. A decorrere dal 1 gennaio 2015, la procedura per l invio e la consegna delle lettere d intento e radicalmente modificata. Infatti, l esportatore e tenuto a trasmettere telematicamente all Agenzia delle Entrate,che rilascia apposita ricevuta telematica. Successivamente l esportatore curerà la consegna al fornitore o in Dogana, della dichiarazione di intento e della relativa ricevuta di presentazione presso l agenzia. Il fornitore sarà pertanto tenuto a verificare l avvenuta trasmissione all agenzia delle entrate prima di effettuare la relativa operazione, pena l applicazione delle sanzioni previste dall art 7,comma 4 bis, del d.lgs. numero 471 del 1977 come riformulato per tener conto delle nuove modalità applicative dell istituto. Con questo articolo si stabilisce che la comunicazione telematica delle lettere di intento, a partire dal 2015 in poi, sarà effettuata direttamente dall esportatore abituale. Viene abolito l obbligo di comunicazione dei dati delle dichiarazioni d intento ricevute da parte del fornitore dell esportatore abituale. Una volta inviata la comunicazione, l agenzia delle entrate rilascia una ricevuta e l esportatore abituale, per richiedere la non applicazione dell iva al proprio fornitore/prestatore gli consegna il modello trasmesso telematicamente e la ricevuta. 9

10 Solo dopo aver ricevuto e controllato questi documenti il fornitore/prestatore può emettere fattura senza l addebito d iva, con la dicitura operazione non imponibile. Il fornitore che riceve le nuove lettere d intento può effettuare il riscontro telematico con due differenti modalità direttamente online o tramite il proprio cassetto fiscale. Nel primo caso si accede al sito dell agenzia delle entrate inserendo alcuni dati della ricevuta telematica pervenuta all esportatore abituale; a questo punto se l esito dell elaborazione è positivo questo consente l emissione della fattura in regime di non imponibilità. Si ritiene consigliabile stampare e conservare l esito della verifica. La verifica tramite cassetto fiscale avviene accedendo alla sezione comunicazioni. Con una nota del l agenzia delle entrate ha chiarito che gli esportatori abituali potranno utilizzare un'unica dichiarazione d intento anche per più operazioni d importazione. La nuova procedura fa decadere l obbligo di controllare volta per volta ciascun operazione. Non sarà più obbligatorio presentare in dogana copia della dichiarazione d intento e relativa ricevuta di presentazione. In estrema sintesi : l esportatore abituale deve trasmettere telematicamente all Agenzia delle Entrate i dati delle dichiarazioni d intento emesse; deve consegnare la dichiarazione di intento al fornitore o in dogana insieme alla ricevuta di presentazione della stessa. Con la risoluzione 38/E dell Agenzia delle Entrate ha chiarito che per quanto riguarda le importazioni non e necessario presentare in dogana una lettera d intento per ogni singola operazione ma e sufficiente una cumulativa trasmessa telematicamente all Agenzia delle Entrate e la ricevuta telematica che attesta la relativa trasmissione. Il fornitore emette la fattura senza iva dopo aver ricevuto dall esportatore abituale la dichiarazione di intento la relativa ricevuta di presentazione e dopo aver riscontrato telematicamente l avvenuta presentazione all Agenzia delle Entrate. Lo stesso riepiloga la dichiarazione di intento ricevute nella dichiarazione Iva annuale. Sul sito dell agenzia delle entrate e possibile attravero il canale VERIFICA RICEVUTA DICHIARAZIONE DI INTENTO e consentito al fornitore di verificare l avvenuta presentazione telematica all agenzia del predetto modello da parte dell esportatore abituale. Con il provvedimento del l agenzia delle Entrate ha apportato modifiche al modello di dichiarazione di intento nella sezione dichiarazione, in quanto al campo 1 va indicato il presunto e non più l effettivo ammontare di imponibile Iva riferito alla singola operazione doganale, preferendo una stima per eccesso piuttosto che per difetto. Gli importi vanno indicati al centesimo di euro e non più all unita di euro. 10

11 La risoluzione 38/E/2015 e stato aggiornato anche il campo DI per permettere all esportatore di compilare alternativamente il campo 1 oppure il campo 2, ovvero una sola operazione per un importo fino ad euro, oppure operazioni fino a concorrenza di euro. Componenti Commissione I.C.T. ODCEC Napoli Consigliere Delegato MARIO MICHELINO Presidente VINCENZO TIBY Vice Presidente LUCIA FIORE Vice Presidente AMELIA SCOTTI Segretario ANNA MARIA TRAVAGLIONE Comitato Scientifico STEFANO MEER Componente ADALGISA CRISCUOLO Componente ANNABELLA ACUNTO Componente ARMANDO DE ROSA Componente CLAUDIO SICA Componente CRESCENZOMASSIMO RUSSO Componente DIODORINA ANGELINO Componente FERDINANDO RAINONE Componente FRANCESCA DE DOMINICIS Componente EMANUELE IZZO Componente GIOVANNI GRAZIANO Componente GIULIA ZAPPIA Componente GIUSEPPE MONTUORI Componente LUCA PIPOLO Componente MARIA BARLETTA Componente MASSIMO BRANDI Componente ROBERTO PARRILLI Componente RENATO POLISE Componente VALERIA ESPOSITO 11

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

La Comunicazione telematica delle dichiarazioni di intento

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 14 GENNAIO 2014 La Comunicazione telematica delle dichiarazioni di intento Copyright 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 3 14 GENNAIO 2014 La Comunicazione telematica delle dichiarazioni di intento Copyright 2014

IL REGIME DEGLI ESPORTATORI ABITUALI

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n. 37/2019 DICHIARAZIONE D INTENTO

CIRCOLARE n. 37/2019 1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 22 MARZO 2019 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16

CIRCOLARE n. 37/2019 1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 22 MARZO 2019 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16

IVA: rapporti con l estero e adempimenti. Torino, 25 marzo 2014 Stefano Carpaneto

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

IVA: rapporti con l estero e adempimenti Torino, 25 marzo 2014 Stefano Carpaneto L ESPORTATORE ABITUALE E LA LETTERA DI INTENTO Plafond IVA Gli operatori economici che effettuano operazioni con l'estero

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

Ai gentili Clienti Loro sedi OGGETTO: Dal 2015 è l esportatore abituale a inviare le lettere d intento Gentile Cliente, con la stesura del presente documento informativo, intendiamo metterla a conoscenza

IL PLAFOND IVA PREMESSA ESPORTATORI ABITUALI DICHIARAZIONE DI INTENTO

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

IL PLAFOND IVA PREMESSA Le imprese che effettuano operazioni internazionali, con Paesi sia UE sia extra UE, in presenza di determinate condizioni, possono acquistare/importare beni e servizi senza applicazione

IL PLAFOND IVA. Diapositive a cura di: Maurizio Roberto Barone

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni ricevute Modalità - termini

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 26 APRILE 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 26 APRILE 2005 Dichiarazioni di intento: obbligo di invio telematico delle dichiarazioni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 83 01.03.2017 Dichiarazione d intento: al via da oggi il nuovo modello Categoria: Iva Sottocategoria: Varie Ultimo giorno ieri per presentare

Fiscal News La circolare di aggiornamento professionale N. 83 01.03.2017 Dichiarazione d intento: al via da oggi il nuovo modello Categoria: Iva Sottocategoria: Varie Ultimo giorno ieri per presentare

STUDIO ADRIANI. Dottori Commercialisti Associati ADRIANA ADRIANI & DAMIANO ADRIANI. CIRCOLARE STUDIO ADRIANI n.26/2018 DICHIARAZIONE D INTENTO

1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 20 MARZO 2018 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16 Conv. in L.26.04.2012

1/5 OGGETTO DICHIARAZIONE D INTENTO AGGIORNAMENTO 20 MARZO 2018 RIFERIMENTI NORMATIVI Art.1, comma 1, lettera c), D.L. 29.12.83 n. 746 Conv. in L. 27.2.84 n. 17; D.L. 2.3.2012 n. 16 Conv. in L.26.04.2012

La Dichiarazione d intento

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

La Dichiarazione d intento Alessandra Cannavò Settore Fisco e Diritto d Impresa Questo materiale è predisposto da Assolombarda per i propri associati. Ogni altra forma di utilizzo o riproduzione non è

DICHIARAZIONE D INTENTO

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

SCADENZE DAL 16 AL 31 GENNAIO 2016

Treviso, lì 13 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Gennaio / 2015 SCADENZE DAL 16 AL 31 GENNAIO 2016 - APPROFONDIMENTO: Le dichiarazioni d intento - Versamento Iva mensile

Treviso, lì 13 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Gennaio / 2015 SCADENZE DAL 16 AL 31 GENNAIO 2016 - APPROFONDIMENTO: Le dichiarazioni d intento - Versamento Iva mensile

Corti&Associati. Fatturazione elettronica Ultime modifiche

Corti&Associati dottori commercialisti Dott. Stefano Corti stefanocorti@cortiassociati.it Dott. Sandro Di Vincenzo s.divincenzo@cortiassociati.it Dott. Simone Sabia simonesabia@cortiassociati.it Dott.ssa

Corti&Associati dottori commercialisti Dott. Stefano Corti stefanocorti@cortiassociati.it Dott. Sandro Di Vincenzo s.divincenzo@cortiassociati.it Dott. Simone Sabia simonesabia@cortiassociati.it Dott.ssa

Circolare n. 10/2017. Novità in materia di dichiarazioni d intento

Novità in materia di dichiarazioni d intento 1 PREMESSA L art. 20 del DLgs. 21.11.2014 n. 175 ha modificato l art. 1 co. 1 lett. c) del DL 29.12.83 n. 746, conv. L. 27.2.84 n. 17, in relazione agli obblighi

Novità in materia di dichiarazioni d intento 1 PREMESSA L art. 20 del DLgs. 21.11.2014 n. 175 ha modificato l art. 1 co. 1 lett. c) del DL 29.12.83 n. 746, conv. L. 27.2.84 n. 17, in relazione agli obblighi

ESPORTATORE ABITUALE Lo status di esportatore abituale lo si acquisisce quando la % derivante dal rapporto tra l ammontare dei corrispettivi delle

INTRO I soggetti che effettuano ricorrenti operazioni non imponibili (quali esportazioni, operazioni assimilate, cessioni intracomunitarie ) maturano una costante posizione di credito IVA verso l Erario

INTRO I soggetti che effettuano ricorrenti operazioni non imponibili (quali esportazioni, operazioni assimilate, cessioni intracomunitarie ) maturano una costante posizione di credito IVA verso l Erario

Novità in materia di dichiarazioni d intento

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

Circolare 6 del 23 febbraio 2017 Novità in materia di dichiarazioni d intento 1 Premessa... 2 2 Nuovo modello di dichiarazione d intento... 2 2.1 Struttura... 3 2.2 Decorrenza... 3 3 Validità del vecchio

OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n Errata compilazione della dichiarazione d intento - Sanzione

, legge 27 luglio 2000, n Errata compilazione della dichiarazione d intento - Sanzione") Divisione Contribuenti Risposta n. 126 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Errata compilazione della dichiarazione d intento - Sanzione Con l interpello specificato

Divisione Contribuenti Risposta n. 126 OGGETTO: Interpello articolo 11, comma 1, lett. a), legge 27 luglio 2000, n.212 - Errata compilazione della dichiarazione d intento - Sanzione Con l interpello specificato

Ai gentili Clienti dello Studio

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

Legnano, 14 gennaio 2015 Alle imprese assistite Oggetto: CHIARIMENTI SULLE NUOVE DICHIARAZIONI D INTENTO Come noto, con il D.Lgs. n. 175/2014, Decreto c.d. Semplificazioni, l obbligo di comunicare i dati

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione. Oggetto: invertiti gli adempimenti delle dichiarazioni d intento.

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 19 Oggetto: invertiti gli adempimenti delle dichiarazioni d intento. Come noto, ai sensi dell art. 8, DPR n. 633/72, agli

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 19 Oggetto: invertiti gli adempimenti delle dichiarazioni d intento. Come noto, ai sensi dell art. 8, DPR n. 633/72, agli

IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento

CIRCOLARE N. 20 DEL 17 SETTEMBRE 2018 IMPOSIZIONE INDIRETTA IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento www.assonime.it

CIRCOLARE N. 20 DEL 17 SETTEMBRE 2018 IMPOSIZIONE INDIRETTA IVA: possibilità di emettere la fattura con IVA nei confronti di esportatori abituali che hanno inviato la dichiarazione d intento www.assonime.it

NOVITA IVA a cura di Maurizio Barone

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

Decreto-legge del 29 dicembre 1983 n. 746

Decreto-legge del 29 dicembre 1983 n. 746 Disposizioni urgenti in materia di imposta sul valore aggiunto. Pubblicato in Gazzetta Ufficiale n. 358 del 31 dicembre 1983 Articolo 1 Applicabilita' delle disposizioni

Decreto-legge del 29 dicembre 1983 n. 746 Disposizioni urgenti in materia di imposta sul valore aggiunto. Pubblicato in Gazzetta Ufficiale n. 358 del 31 dicembre 1983 Articolo 1 Applicabilita' delle disposizioni

Circolare n. 155 del 8 Novembre 2018

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Le nuove modalità di utilizzo delle dichiarazioni d intento dall

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

Ai gentili clienti Loro sedi Le nuove modalità di utilizzo delle dichiarazioni d intento dall 1.3.2017 Premessa L art. 20 del D.Lgs. n. 175/2014 (decreto semplificazioni fiscali) ha stabilito che - a partire

NOVITA IVA Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

MODIFICA DEL TASSO LEGALE: DAL 01.01.2008 INTERESSI AL 3%

Dott. Marco Baccani 20121 Milano - Via Bigli, 2 Dott. Salvatore Fiorenza Tel. (+39) 02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.61 Dott. Massimo Rho C.F./P.IVA 04420200968 Dott. Stefano Ramponi

Dott. Marco Baccani 20121 Milano - Via Bigli, 2 Dott. Salvatore Fiorenza Tel. (+39) 02 764214.1 Dott. Ferdinando Ramponi Fax (+39) 02 764214.61 Dott. Massimo Rho C.F./P.IVA 04420200968 Dott. Stefano Ramponi

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

NEWS DAL CONSULENTE FISCALE DELL OMCeO di MONZA e della BRIANZA Fatturazione elettronica: al via dal 1 gennaio 2019 senza nessuna proroga Per effetto di quanto previsto dalla legge n. 205/2017 (c.d. legge

LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

STUDIO TOMASSETTI & PARTNERS Circolare Informativa Anno 2017 nr. 2 LE NUOVE DICHIARAZIONI D INTENTO DAL 1 MARZO 2017 Autore: Marco Tomassetti STUDIO COMMERCIALE TRIBUTARIO TOMASSETTI & PARTNERS Corso Trieste

24/09/2012. Le novità per gli esportatori abituali

126 Le novità per gli esportatori abituali 1 127 Le semplificazioni per le dichiarazioni d intento Le cessioni di beni e le prestazioni di servizi nei confronti degli «esportatori abituali» sono effettuate

126 Le novità per gli esportatori abituali 1 127 Le semplificazioni per le dichiarazioni d intento Le cessioni di beni e le prestazioni di servizi nei confronti degli «esportatori abituali» sono effettuate

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 139/2013 OTTOBRE/17/2013 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 139/2013 OTTOBRE/17/2013 (*) 31 Ottobre 2013 CON IL PROVVEDIMENTO

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 139/2013 OTTOBRE/17/2013 (*) 31 Ottobre 2013 CON IL PROVVEDIMENTO

ELENCHI CLIENTI E FORNITORI

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248. Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248. Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

Circolare n. 2/2016 Torino, 19 gennaio 2016

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

Come regolarizzare lo splafonamento Iva

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Anno 2012 N.RF082 DICHIARAZIONE INTENTO: NUOVI TERMINI INVIO COMUNICAZIONE

Anno 2012 N.RF082 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO DICHIARAZIONE INTENTO: NUOVI TERMINI INVIO COMUNICAZIONE RIFERIMENTI ART. 1, COMMI 381-385, L.311/2004

Anno 2012 N.RF082 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 6 OGGETTO DICHIARAZIONE INTENTO: NUOVI TERMINI INVIO COMUNICAZIONE RIFERIMENTI ART. 1, COMMI 381-385, L.311/2004

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/

Tel 0123/") Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

Sartoris Team di Diego Genta sas Via Roma 79 Pessinetto (TO) Tel 0123/50.41.50 e-mail imprese@sartoris-team.com Ai gentili clienti e Loro Sedi Fatturazione elettronica: al via dal 2019 senza nessuna proroga

IVA trasmissione telematica dei dati delle operazioni transfrontaliere

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

OGGETTO: Trasmissione telematica degli elenchi clienti e fornitori per l anno 2006

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2007 Circolare n. 24/2007 OGGETTO: Trasmissione telematica degli

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 20 settembre 2007 Circolare n. 24/2007 OGGETTO: Trasmissione telematica degli

***** DOCUMENTI COMUNICAZIONE ANNUALE DATI IVA E DICHIARAZIONE ANNUALE IVA

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

Circolare numero: 01 2017 Oggetto: RICHIESTA DOCUMENTI IVA-COMPENSAZIONE/RIMBORSO CREDITO IVA Data: 17 gennaio 2017 Parole Chiave: Comunicazione annuale dati IVA; Dichiarazione annuale IVA; Visto di conformità.

PRINCIPALI SCADENZE FISCALI DAL 1 APRILE 2013 AL 30 APRILE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 APRILE 2013 AL 30 APRILE 2013 Martedì 2 aprile (scadenze già inserite nel precedente scadenziario) Versamenti Ires ed Irap Soggetti con esercizio non coincidente con l'anno

PRINCIPALI SCADENZE FISCALI DAL 1 APRILE 2013 AL 30 APRILE 2013 Martedì 2 aprile (scadenze già inserite nel precedente scadenziario) Versamenti Ires ed Irap Soggetti con esercizio non coincidente con l'anno

Oggetto: la gestione delle lettere di intento

Circolare n. 2/2016 Oggetto: la gestione delle lettere di intento Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori abituali che intendono acquistare beni o servizi senza dovere

Circolare n. 2/2016 Oggetto: la gestione delle lettere di intento Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori abituali che intendono acquistare beni o servizi senza dovere

IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

Circolare n. 160 del 22 Novembre 2017

Circolare n. 160 del 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo

Circolare n. 160 del 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo

GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

INFORMATIVA N. 253 16 OTTOBRE 2013 IVA GLI ACQUISTI DA SAN MARINO E LA NUOVA COMUNICAZIONE ALL AGENZIA DELLE ENTRATE DM 24.12.93 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Informative SEAC 9.8.2013,

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

La Comunicazione Dati Iva 2012 entro il

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

Numero 29/2012 Pagina 1 di 8 La Comunicazione Dati Iva 2012 entro il 29.02.2012 Numero : 29/2012 Gruppo : Oggetto : Norme e prassi : Scarica qui il File excel per la precompilazione della Comunicazione

- NUOVO MODELLO PER L INVIO TELEMATICO DELLE LETTERE DI INTENTO

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

Modena viale Vittorio Veneto, 2 41124 - Modena tel. 059.220201 fax 059.220613 studio@bggpartners.it Maranello via Verga, 12 41053 - Maranello (Mo) tel. 0536.940905 fax 0536.943012 studio@studioarca.it

ESTEROMETRO CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI. Relatore: Simone Del Nevo Studio Del Nevo

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

Regime in franchigia I.V.A.

Regime in franchigia I.V.A. di Vincenzo D'Andò Pubblicato il 8 settembre 2007 Quadro normativo Il Decreto Legge 4.7.2006, n. 223, convertito in Legge n. 248/2006 ha istituito il nuovo regime in franchigia

Regime in franchigia I.V.A. di Vincenzo D'Andò Pubblicato il 8 settembre 2007 Quadro normativo Il Decreto Legge 4.7.2006, n. 223, convertito in Legge n. 248/2006 ha istituito il nuovo regime in franchigia

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Verso la Fatturazione Elettronica e la Trasmissione Telematica dei Corrispettivi 1 GENNAIO 2019 FATTURE ELETTRONICHE Il decreto conferma, a decorrere dal 1 gennaio 2019, l obbligo generalizzato per tutti

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 70 08.03.2016 Splafonamento IVA: regolarizzazione A cura di Gioacchino De Pasquale Categoria: IVA Sottocategoria: Operazioni intracomunitarie

Fiscal News La Circolare di aggiornamento professionale N. 70 08.03.2016 Splafonamento IVA: regolarizzazione A cura di Gioacchino De Pasquale Categoria: IVA Sottocategoria: Operazioni intracomunitarie

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

Gli adempimenti dichiarativi e comunicativi ai fini IVA Seconda parte: Le Esportazioni e le Importazioni Torino, 25 marzo 2014 Dott. Marco Bodo Le Esportazioni di beni Le esportazioni sono cessioni di

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

CIRCOLARE. Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

CIRCOLARE Numero 7 del 08/05/2017 COMUNICAZIONE TRIMESTRALE DATI LIQUIDAZIONI IVA Disposizioni generali Il D.L. n. 193/2016, dall anno d imposta 2017, con riferimento alla nuova comunicazione delle liquidazioni

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI (Decreto legislativo 21 novembre 2014, n. 175 c.d. decreto semplificazioni ) I PROVVEDIMENTI ATTUATIVI

CIRCOLARE n. 04 del 26/01/2015 LE NUOVE REGOLE SULLE LETTERE DI INTENTO EMESSE DAGLI ESPORTATORI ABITUALI (Decreto legislativo 21 novembre 2014, n. 175 c.d. decreto semplificazioni ) I PROVVEDIMENTI ATTUATIVI

Scadenzario fiscale. Febbraio In evidenza questo mese. Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA di cui agli articoli 21 e 21-bis

Definizione delle informazioni da trasmettere e delle modalità per la comunicazione dei dati delle fatture emesse e ricevute e dei dati delle liquidazioni periodiche IVA di cui agli articoli 21 e 21-bis

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

S T U D I O M O S C A T O T O R A Z Z A P A P O N E

Genova, 12 gennaio 2009 Alla Preg.ma Clientela CIRCOLARE DI STUDIO N. 1-2009 1. PRESENTAZIONE MODELLI INTRASTAT...1 2. PRESENTAZIONE LETTERE D INTENTO...4 PRESENTAZIONE MODELLI INTRASTAT Entro lunedì 2

Genova, 12 gennaio 2009 Alla Preg.ma Clientela CIRCOLARE DI STUDIO N. 1-2009 1. PRESENTAZIONE MODELLI INTRASTAT...1 2. PRESENTAZIONE LETTERE D INTENTO...4 PRESENTAZIONE MODELLI INTRASTAT Entro lunedì 2

Le operazioni con l estero nella dichiarazione IVA 2012

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

Circolare Nr. 119/2017

Circolare Nr. 119/2017 Genova, 4 aprile 2017 La Confetra comunica quanto segue: Oggetto: Tributi Comunicazioni dati fatture emesse e ricevute Comunicazioni delle liquidazioni IVA Provvedimento Agenzia

Circolare Nr. 119/2017 Genova, 4 aprile 2017 La Confetra comunica quanto segue: Oggetto: Tributi Comunicazioni dati fatture emesse e ricevute Comunicazioni delle liquidazioni IVA Provvedimento Agenzia

Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

Lecco, 11/01/2016 ALLA SPETTABILE CLIENTELA DELLO STUDIO CIRCOLARE N 02/2016 (elaborata il 11/01/2016) Oggetto: LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole

N Maggio Ai gentili clienti. Loro sedi CIRCOLARE OPERATIVA

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

Quadro VB Dati relativi agli estremi identificativi dei rapporti finanziari

Quadro VB Dati relativi agli estremi identificativi dei rapporti finanziari VB Nel caso in cui i righi previsti non fossero sufficienti per indicare i rapporti con gli operatori finanziari deve essere

Quadro VB Dati relativi agli estremi identificativi dei rapporti finanziari VB Nel caso in cui i righi previsti non fossero sufficienti per indicare i rapporti con gli operatori finanziari deve essere

Scadenzario Fiscale. Aprile 2016 Pag. 1

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Aprile 2016 Pag. 1 Approfondimento su: Modello EAS: l adempimento, obbligatorio per mantenere le agevolazioni fiscali, scade il 31 marzo Venerdì 15 Registrazione Iva Termine ultimo per l annotazione delle

Come vanno comunicate le liquidazioni IVA? Premessa

Premessa Con il Provvedimento n. 58793 approvato il 27 marzo 2017 (pubblicato il 27/03/2017) l Agenzia delle Entrate approva il modello definitivo, le relative istruzioni, le specifiche tecniche e le regole

Premessa Con il Provvedimento n. 58793 approvato il 27 marzo 2017 (pubblicato il 27/03/2017) l Agenzia delle Entrate approva il modello definitivo, le relative istruzioni, le specifiche tecniche e le regole

Le esportazioni. 1. esportazioni dirette; 2. esportazioni improprie; 3. esportazioni indirette.

Le esportazioni Le cessioni all'esportazione sono non imponibili in Italia ai sensi dell'art. 8 del DPR 633/1972; tali operazioni di esportazione di beni fuori dal territorio comunitario, possono essere

Le esportazioni Le cessioni all'esportazione sono non imponibili in Italia ai sensi dell'art. 8 del DPR 633/1972; tali operazioni di esportazione di beni fuori dal territorio comunitario, possono essere

Semplificazioni promesse

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

Rela del Dr.ssa Chiara Zanon chiara@studiodestefani.com Studio De Stefani (art. 1, c. 1, lett. c, DL n. 746/83) LETTERE D INTENTO L esportatore abituale, x acquistare senza Iva, invia al fornitore una

NUOVA DISCIPLINA DELLE LETTERE D'INTENTO

Premessa NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

Premessa NUOVA DISCIPLINA DELLE LETTERE D'INTENTO Con il decreto semplificazioni (D.lgs. 175/2014) è entrata in vigore nel 2015 la nuova disciplina delle lettere d'intento. Si prevede che sia in capo all'esportatore

STUDIO BOIDI & PARTNERS

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. CAROLA ALBERTI Dott. GIULIANA BARONIO Dott. MARCO

& PARTNERS commercialisti revisori contabili Dott. ALDO BOIDI DOTT. PROF. MARIO BOIDI DOTT. MASSIMO BOIDI DOTT. FABIO PASQUINI Dott. VALTER RUFFA Dott. CAROLA ALBERTI Dott. GIULIANA BARONIO Dott. MARCO

Anno 2016 N.RF035 PLAFOND - COMPILAZIONE DEL QUADRO VI E VC

Anno 2016 N.RF035 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 10 OGGETTO PLAFOND - COMPILAZIONE DEL QUADRO VI E VC RIFERIMENTI ISTRUZIONI MODELLO IVA 2016; Dlgs.175/2014; PROVV.

Anno 2016 N.RF035 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 10 OGGETTO PLAFOND - COMPILAZIONE DEL QUADRO VI E VC RIFERIMENTI ISTRUZIONI MODELLO IVA 2016; Dlgs.175/2014; PROVV.

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

Chiarimenti sull invio telematico delle fatture

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Oggetto: la comunicazione elenco clienti-fornitori (spesometro)

") PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

NEWS FISCALI DEL MESE DI MARZO / 2017

NEWS FISCALI DEL MESE DI MARZO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 PROSSIMO ADEMPIMENTO FISCALE...3 1. Lo Spesometro...3 RISPOSTE AI QUESITI...5 Come posso ravvedere l omessa presentazione

NEWS FISCALI DEL MESE DI MARZO / 2017 Indice di questo numero: SCADENZARIO FISCALE...2 PROSSIMO ADEMPIMENTO FISCALE...3 1. Lo Spesometro...3 RISPOSTE AI QUESITI...5 Come posso ravvedere l omessa presentazione

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

Novità in materia di Iva

Paola Costa Premessa Il periodo d'imposta 2017 è stato interessato da diversi interventi normativi, che hanno introdotto o modificato vari adempimenti. In questo intervento affrontiamo i seguenti temi:

Paola Costa Premessa Il periodo d'imposta 2017 è stato interessato da diversi interventi normativi, che hanno introdotto o modificato vari adempimenti. In questo intervento affrontiamo i seguenti temi:

DICHIARAZIONE IVA 2018 ANNO 2017

Circolare n. 4 Verona, 29 gennaio 2018 Ai Signori Clienti Loro Sedi DICHIARAZIONE IVA 2018 AN 2017 A partire dal 1 febbraio 2018 ed entro il 30 aprile 2018 dovrà essere predisposta ed inviata in via telematica,

Circolare n. 4 Verona, 29 gennaio 2018 Ai Signori Clienti Loro Sedi DICHIARAZIONE IVA 2018 AN 2017 A partire dal 1 febbraio 2018 ed entro il 30 aprile 2018 dovrà essere predisposta ed inviata in via telematica,

Pomara Scibetta & Partners

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

Pomara Scibetta & Partners Commercialisti Revisori Legali Luciana Pomara Giuseppe Scibetta Onorina Zilioli Alessia Carla Vinci Roberto Scibetta Sabrina Iannuzzi Stefania Zilioli Rosaria Marano Nunzio Incampo

In linea generale sono tenuti alla presentazione della comunicazione tutti i titolari di partita IVA.

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 2 / 2016 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 29.02.2015 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016 18 Gennaio 2016 CIRCOLARE PER IL CLIENTE LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori

CIRCOLARE DI AGGIORNAMENTO ee Circolare n. 3/2016 18 Gennaio 2016 CIRCOLARE PER IL CLIENTE LA GESTIONE DELLE LETTERE DI INTENTO Già dal periodo di imposta 2015 sono cambiate le regole per gli esportatori

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 20 del 05.02.2014 Ai gentili Clienti Loro sedi OGGETTO: La raccolta dei dati per la compilazione della Comunicazione IVA Il prossimo 28 febbraio 2014 scade il

Informativa per la clientela di studio N. 20 del 05.02.2014 Ai gentili Clienti Loro sedi OGGETTO: La raccolta dei dati per la compilazione della Comunicazione IVA Il prossimo 28 febbraio 2014 scade il

Circolare n. 3/2015 ENTRO IL INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA. In questa Circolare

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

Ai gentili Clienti Loro Sedi Circolare n. 3/2015 ENTRO IL 28.02.2015 INVIO DELLA COMUNICAZIONE ANNUALE DATI IVA In questa Circolare 1. Soggetti obbligati e esonero 2. Scadenza e modalità di invio 3. Soggetti

che scadono di sabato o di giorno festivo sono prorogati di diritto al primo giorno lavorativo successivo.

Scadenzario Fiscale Aprile 2019 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento

Scadenzario Fiscale Aprile 2019 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Scadenze con data variabile Nel corso del mese scade: Tutti i termini di versamento