la responsabilità in economia Rocco Artifoni

|

|

|

- Agostina Gianni

- 8 anni fa

- Visualizzazioni

Transcript

1 I costi dell illegalità e la responsabilità in economia Rocco Artifoni

2 I costi sociali dell illegalità 130 miliardi = ricavi mafie (droga, rifiuti, ecc.) 70 miliardi = utili mafie 90 miliardi = fatturato mafie (negozi, imprese, ecc.) 60 miliardi = costo corruzione 300/400 miliardi = ricavi inon ftt fatturati tidll dalle società ità 120/160 miliardi = evasione fiscale delle società 50 miliardi = lavoro nero 20 miliardi = abusivismo edilizio 20 miliardi = scommesse illegali Alle casse dello Stato mancano ogniannoalmeno almeno 250miliardi miliardi Nel 2010 le Entrate dello Stato sono state di 722 miliardi di euro.

3 Beni confiscati alle mafie (dati aggiornati al 1 novembre 2011) Aziende confiscate Immobili confiscati Totale beni confiscati

4 Aziende confiscate Totale = 1480 Regioni: i Sicilia = 544 Campania = 299 Lombardia = 203 Calabria = 133 Puglia = 117 Lazio = 113

5 Immobili confiscati Totale = Regioni: i Sicilia = Calabria = Campania = Puglia = 889 Lombardia = 796 Lazio = 404

6 Il sommerso dei reati (fonte ISTAT Rapporto Noi Italia 2011) Non viene denunciato: il 75,7% dei reati individuali di tipo violento il 68,3 dei reati contro la proprietà individuale il 70,5 per cento dei reati contro i veicoli il 58,5 5 per cento dei reati contro labitazione l abitazione

7 La corruzione dietro l angolo langolo

8 La quarta corsia della4 dell A4 MI BG Nel 2009 la ditta di movimento terra P&P, controllata dal clan calabrese dei Paparo, è accusata di aver ottenuto subappalti nella costruzione della quarta corsia dell autostrada A4 Milano Bergamo e nei cantieri lombardi dell Alta velocità ferroviaria, aggirando la normativa antimafia. A procurare il lavoro alla ndrangheta secondo i carabinieri sarebbe stata la ditta Locatelli di Grumello del Monte.

9 Come aggirare le norme antimafia Dalle intercettazioni telefoniche emerge che un dirigente della Locatelli suggerisce a Romuoldo Paparo come ingannare eventuali controlli di polizia ai suoi camion nei cantieri: Schiaffaci due targhette Locatelli, no?. Nelle conversazioni si parla di documenti contraffatti per aggirare la legge antimafia. Nel cantiere dei Paparo è stato trovato un lanciarazzi anticarro in dotazione alla Nato.

10 Gli scontrini fiscali a Bergamo Secondo i dati forniti dal Comando provinciale di Bergamo della Guardia di Finanza, l'evasione fiscale è in aumento. In particolare colpisce il dato che sulla base dei controlli effettuati gli scontrini fiscali non emessi siano passati dal 25% del 2009 al 29% del 2010.

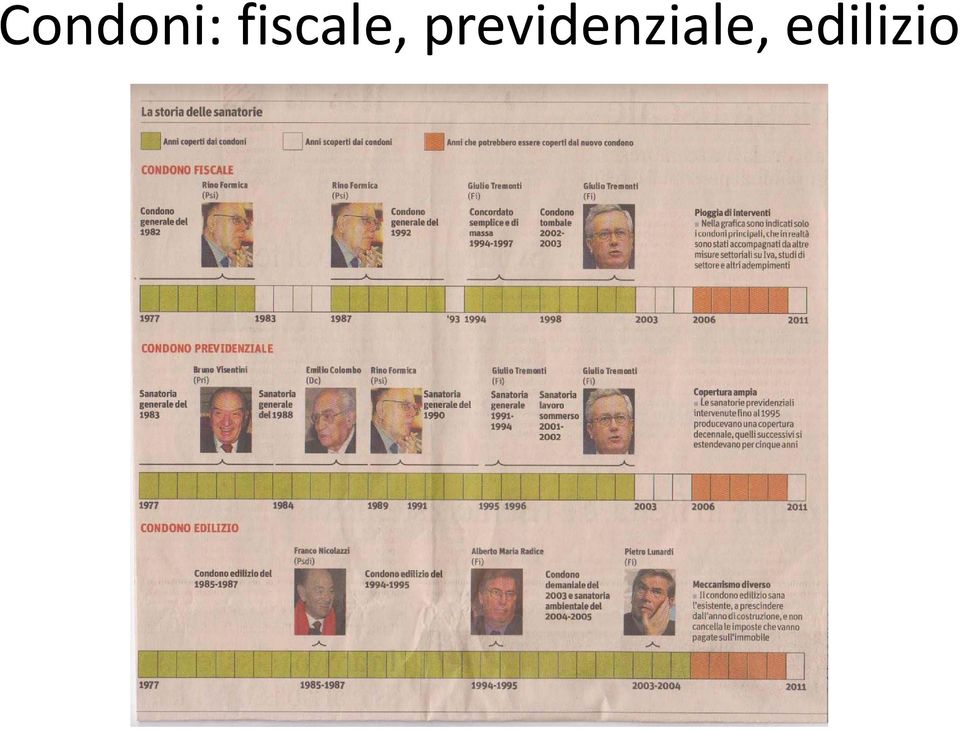

11 Condoni: fiscale, previdenziale, edilizio

12 Giochi di Stato Oltre euro a testa ogni anno: è la cifra che in media ogni italiano spende per scommesse e giochi hid d azzardo d autorizzati i (record mondiale pro capite). Nel 2010 si trattava di oltre 61 miliardi di euro. Nel 2011 si prevede un fatturato di oltre 72 miliardi di euro (equivalente al costo degli liinteressi iannui sul debito dbit pubblico). Si stima che il giro d affari delle scommesse illegali sia di 20 miliardi di euro all anno.

13 Tra debito e scommesse In dieci anni (dal 2001 al 2010) in Italia il debito pubblico è aumentato di 505 miliardi di euro. Nello stesso periodo gli italiani hanno speso per giochi d azzardo e scommesse circa 400 miliardi di euro.

14 Una slot machine per condominio Le macchinette mangiasoldi in Italia sono oltre 400 mila: una ogni 150 abitanti. Praticamente un mini casinò per ogni condominio con 50 appartamenti.

15 Gli evasori fiscali

16 Le mani nelle tasche dei cittadini A chi dice che mettiamo le mani nelle tasche dei cittadini rispondo che sono gli evasori ad aver messo le mani nelle tasche dello Stato e di altri cittadini onesti. Violando così non solo il settimo comandamento, ma anche un principio base della convivenza civile. Tommaso Padoa Schioppa Ministro dell Economia 3 ottobre 2006 pp presentazione in Parlamento della manovra economica

17 Il fisco La parola fisco deriva dal termine latino fiscus, che significa cesto. Ogni cittadino dovrebbe contribuire (da qui la parola contribuente ) alla cassa comune, mettendo nel cesto ciò che può in base alle proprie possibilità. Questo concetto è stato scritto in modo esemplare nell art. 53 della nostra Costituzione.

18 Art. 53 Costituzione Tutti concorrono alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.

19 Art. 53 Scoca L attuale sistema tributario è regolato dall art. 30 dello Statuto Albertino e basato sul criterio di proporzionalità ( ), il che costituisce una grave ingiustizia che danneggia le classi sociali meno abbienti e da correggere in sede di calcolo del reddito complessivo, netto, da quelle spese che provvedono alle loro necessità personali e a quelle dei suoi famigliari, essendo queste, spese che concorrono a formare la loro capacità contributiva, così da colpire il reddito nella sua reale misura, applicando una progressività tale che diventi la spina dorsale del nostro sistema tributario. on. Salvatore Scoca, relatore per l articolo 53 all Assemblea Costituente

20 Art. 53 Ruini Accettiamo il concetto della capacità contributiva, che implica le esenzioni per chi non ha il minimo indispensabile per vivere. on. Meuccio Ruini Presidente della Commissione dei 75

21 Perché pagare le tasse Mi piace pagare le imposte: così facendo compro civiltà. Oliver Wendell Holmes Giurista americano Le tasse sono una cosa bellissima, un modo civilissimo di contribuire tutti insieme a beni indispensabili quali istruzione, sicurezza, ambiente e salute. TommasoPadoa Schioppa Ministro dell Economia

22 Come usare i soldi delle tasse La Repubblica ( ) richiede l adempimento dei doveri inderogabili di solidarietà politica, economica e sociale (art. 2 Cost.) ( ) È compito della Repubblica rimuovere gli ostacoli di ordine economico e sociale, che, limitando di fatto la libertà e l eguaglianza dei cittadini, impediscono il pieno sviluppo della persona umana (art. 3 Cost.)

23 Ricchezza e giustizia "Povero è chi consuma tutte le sue entrate. Ricco chi ne consuma solo una parte." Non c è nulla che sia più ingiusto i quanto far parti uguali fra disuguali. (Scuola di Barbiana, "Lettera a una professoressa )

24 Divario tra ricchi e poveri in Italia Il 10% degli italiani posseggono il 50% della ricchezza del Paese. L altro 50% è detenuto dal restante 90% della popolazione. (dati ISTAT e Banca d Italia) L Italia è al primo posto tra i Paesi europei per il divario tra ricchi e poveri. (dati OCSE maggio 2011)

25 Eccessive disuguaglianze Quando le disuguaglianze sono percepite come un fenomeno in crescita troppo rapida, il conflitto sociale si acuisce. Perciò è cruciale che chi ha responsabilità politiche garantisca che le disuguaglianze di reddito non diventino eccessive. (International Labour Organization)

26 Le aliquote fiscali La legge delega 825 del 1971 (in applicazione dell art. 53 della Costituzione) prevedeva 32 aliquote fiscali, la più bassa al 10% e la più alta al 72%. Nel 1988 le aliquote applicate erano soltanto 9: la minima al 12% e la più alta al 62%. Oggi le aliquote sono o ridotte a 5: la minima al 23% e quella massima al 43%. La differenza tra l aliquota più alta e quella più bassa si è ridotta a soli 20 punti di percentuale.

27 L imponibile diseguale Le società pagano le tasse sugli utili. Gli utili sono la differenza tra i ricavi e le spese sostenute per l attività svolta. (si scarica quasi tutto) Le persone pagano le imposte sui redditi, con poche deduzioni e qualche detrazione dll delle spese effettuate. t (si scarica molto poco)

28 L evasione Levasione fiscale L evasione fiscale esiste perché c è reciproco interesse tra fornitore di un servizio e cliente: non viene emessa la fattura, la ricevuta fiscale o lo scontrino fiscale per non pagare liva l IVA (imposta sui consumi) e per abbassare l IRE (imposta sul reddito). Se lo Stato con le deduzioni fiscali creasse un reale conflitto di interessi tra fornitore e cliente, l evasione fiscale verrebbe eliminata.

29 L esempio Lesempio dell idraulico Per spiegare perché l evasione levasione fiscale è un fenomeno diffuso e rilevante, ipotizziamo il classico esempio dell idraulico: Costo della riparazione 100 euro. Con fattura 100 euro + 21 euro (IVA) = 121 euro. Senza fattura 100 euro, anzi sconto 10% = 90 euro. Il cittadino risparmia i 31 euro. L idraulico incassa 90 euro esentasse. Seavesse emesso fattura, l idraulicoavrebbe avrebbe dovuto pagare sia l INPS che l IRES, cioè circa il 50% in totale. Gli sarebbero rimasti soltanto 50 euro netti. L idraulico risparmia 40 euro. La collettività ci perde 71 euro (21 IVA + 50 INPS/IRES). Per far quadrare i conti lo Stato aumenterà le tasse

30 La prostituzione Altra sacca di evasione fiscale consistente è la prostituzione. In Italia non è vietata, ma non è tassata.

31 Società estero vestite Una delle forme più consistenti di evasione fiscale è l estero vestizione che si manifesta con la creazione fittizia di una società nei cosiddetti paradisi fiscali (Svizzera, S. Marino, Lussemburgo, ecc.) per trasferire la redditività dall Italia a questi Paesi dove le tasse sono più basse. È praticata da molti imprenditori: si sposta solo il reddito e non il capitale.

32 Controllo società estero vestite L'Amministrazione Finanziaria è in grado di controllare 1 società su (dato fornito da un ufficiale della Guardia di Finanza). La legge vigente (Art. 5 del Dlgs 74 del 2000) non consente le intercettazioni telefoniche. Manca una norma adeguata alla gravità del fenomeno.

33 I paradisi fiscali

34 Chi paga le tasse? Anno 2009 Il 93,7% delle imposte dirette viene versato da lavoratori dipendenti e da pensionati

35 Fasce di reddito per categorie Fasce di reddito per categorie Anno 2009

36 Aliquote fiscali per categorie

37

38 Rapporto entrate/spese in % del PIL Pressione Fiscale 25,70 27,00 31,10 39,70 Spesa Pubblica 28,90 32,50 42,00 51,80

39 Avanzo primario e interessi sul debito Entrate 42,0 42,7 43,8 46,5 48,3 45,7 45,9 45,8 48,2 46,66 Uscite 43,0 44,3 43,7 44,6 45,7 43,9 42,4 41,4 41,5 41,3 Interessi 8,8 9,5 10,2 11,5 12,1 11,0 11,2 11,5 9,4 8,1 T. Spese 51,8 53,8 53,9 56,1 57,8 54,9 53,6 52,9 50,9 49,4 Deficit 98 9,8 11,11 10, ,6 95 9,5 92 9,2 77 7,7 71 7,1 27 2,7 28 2,8 Debito 95,4 97,2 100,6 107,7 118,1 123,8 123,2 122,1 119,8 116,2

40 Bilancio dello Stato: deficit Entrate ,2% 45,1% 46,9% 46,7% 47,1% 46,6% Uscite Interessi T. Spese ,5% 49,2% 48,4% 49,4% 52,5% 51,2% Deficit 4,3% 3,4% 1,5% 2,7% 5,4% 4,6%

41 L indebitamento delle famiglie italiane (in miliardi di euro)

42 Chi pagherà il conto? L Italia ha continuato a comportarsi nella gestione delle proprie p risorse come un pessimo padre di famiglia. Fabrizio Forquet Il Sole 24 ore Comegiudichereste due genitori che tutte le sere vanno a cena al ristorante e poi spediscono il conto da pagare ai figli? Luciano Corradini Fondatore ARDeP

43 Rapporto Debito / PIL Svizzera (in milioni di franchi) Anno Debito PIL % sul PIL ,6% ,2% ,6% ,3% ,8% ,2%

44 La ricchezza delle famiglie italiane

45 L imposta patrimoniale straordinaria L impostastraordinaria Limposta straordinaria sul patrimoniodice alcontribuente: <<Vivi sicuro e fidente. Io vengo fuori ad intervalli rarissimi ( ) per mettere una pietra tombale sul passato ( ). Per l avvenire tu pagherai solo le imposte ordinarie che tu stesso, per mezzo dei tuoi mandatari in parlamento, avrai dlb deliberato per far fronte alle spese correnti dll dello stato. Saranno alte o basse a seconda tu vorrai. Se tu amministrerai bene le cose tue non saranno maigravose gravose. Potranno essere alte; ma a te sembreranno leggere, perché pagate pg per ottenere servigi più importanti dell onere delle imposte pagate>>. (Luigi i Einaudi L imposta patrimoniale i marzo 1946)

46 Borsa con il trucco Le Borse sono nate con una finalità positiva: dare a tutti la possibilità di partecipare p alla proprietà delle imprese del Paese. Ma è sempre più evidente che in realtà le Borse e varie forme di investimento sono diventate un altra l forma del gioco d azzardo, spesso con un trucco evidente e peggio consentito dalle leggi vigenti.

47 Scommettiamo? Con le azioni, le materie prime e i titoli di stato non è poi tanto diverso dalle corse dei cavalli. Si scommette su un risultato: oggi possiamo scommettere sull aumento o il crollo dell'euro euro, e possiamo vincere o perdere. Dirk Mueller Broker Borsa Francoforte

48 Gli scambi a Wall Street

49 Valori mondiali (anno 2010 valori in Miliardi di dollari) PIL = 74 mila M. $ Borse = 50 mila M. $ Obbligazioni = 95 mila M. $ Derivati = 466 mila M. $ Nota: il valore dei Derivati é oltre 8 volte più grande del PIL mondiale, cioè di agricoltura, industrie e servizi messi insieme.

50 Mercato azionario Le azioni sono titoli che rappresentano quote di capitale sociale di società. Di solito vengono emesse per raccogliere soldi per finanziare l attività lattività della società. Nel mercato azionario prima vengono collocati e poi scambiati questi titoli. Pertanto, chi compra azioni di una società di fatto fa un prestito a quella determinata società.

51 Mercato obbligazionario Nel mercato obbligazionario si scambiano Titoli di Stato (BTP, BOT, CCT, CTZ, ecc.) e Obbligazioni private (Bond), cioè si trasferiscono risorse finanziarie in surplus dai soggetti (privati) agli operatori in deficit (imprese e pubblica amministrazione). Chi compra Titoli di Stato e Obbligazioni di fatto compra un debito.

52 Derivati Sono chiamati prodotti/strumenti derivati perché il loro valore deriva dal prezzo di un attività i sottostante, che non è fisso ma segue i movimenti del mercato. Il CDS (Credit Default Swap) è un derivato che assicura contro il rischio di fallimento. Cinque banche controllano il 95 % del mercato dei CDS. Andrea Fumagalli Docente Economia Univ. Pavia

53 La follia dei Derivati CDS Con i Credit Default Swaps posso comprare un assicurazione sull incendio della casa del mio vicino. A questo punto io ho tutto l interesse che la casa del vicino prenda fuoco per incassare il valore dell immobile. Chi compra CDS sul rischio fallimento Italia senza possedere i titoli italiani, è chiaro che ha tutto l interesse che l Italia sia in difficoltà. È un sistema viziato, sono comportamenti che destabilizzano completamente le economie. Eric Toussaint Economista CADTM di Liegi

54 Derivati contro Titoli di Stato Le grandi società finanziarie, nel momento stesso in cui si liberano dei titoli di stato innescando un meccanismo di speculazione al ribasso, con la liquidità guadagnata alla vendita acquistano i prodotti derivati che assicurano il rischio di default su quegli stessi titoli di stato che loro hanno contribuito a far perdere di valore. Andrea Fumagalli Docente Economia Univ. Pavia

55 Le vendite allo scoperto In Borsa di norma è consentita la vendita allo scoperto, cioè la vendita di azioni che nonsi possiedonoper per poi ricomprarle dopo poche ore e pareggiare il conto. Si tratta di solito di un azione speculativa che scommette sul ribasso di un titolo. Ci si impegna a vendere a 100. La vendita innesca un ribasso del titolo che scende a 95. Si ricompra a 95 e si è guadagnato 5 senza possedere nulla e di fatto senza fare nulla.

56 I buchi nei Bilanci pubblici Le politiche di finanziarizzazione dell economia hanno avuto come risvolto la riduzione delle imposte sulle imprese, sui ricchi, sul patrimonio, sulla successione. Questa drastica riduzione ha cominciato a scavare nei bilanci pubblici enormi buchi. Luciano Gallino Sociologo Economista

57 I più ricchi ditalia d Italia (dati rivista Forbes ) Il patrimonio i delle famiglie italiane più ricche: Ferrero = 17 miliardi di dollari Del Vecchio = 11 miliardi di dollari Berlusconi = 9 miliardi di dollari Le 10 famiglie italiane più ricche possiedono un patrimonio di 60 miliardi di dollari.

58 Quanto vale un italiano? Nel 2009 Sergio Marchionne, amministratore delegato della Fiat, ha ricevuto quasi 5 milioni di euro. Nello stesso periodo un operaio Fiat in cassa integrazione ha percepito circa 10 mila euro. Si tattad tratta di un rapporto 500 a 1. Nel 2009 Silvio Berlusconi, allora presidente del consiglio dei ministri, ha dichiarato un reddito di 23 milioni di euro, cioè 63 mila euro al giorno. Ilreddito medio degli italiani è di circa 50 euro al giorno. Si tratta di un rapporto di a 1.

59 I più ricchi a livello mondiale (Rapporto Capgemini Merrill Lync) 11 milioni di persone su 7 miliardi di abitanti del pianeta (cioè 1,6 per mille) posseggono una ricchezza mobile di 43 mila miliardi di dollari, cioè oltre la metà del PIL mondiale. Nel 2010 le persone con un patrimonio finanziario superiore a 30 milioni di dollari sono aumentate del 10% e la loro ricchezza è aumentata dell 11,5%.

60 Il patrimonio dei più ricchi del mondo (dati rivista Forbes 2011) Cognome Miliardi di Dollari Nazione Attività i Carlos Slim Helú 74 Messico Telefonia Bill Gates 56 USA Informatica Warren Buffett 50 USA Assicurazioni Bernard Arnault 41 Francia Lusso Lawrence Ellison 33 USA Informatica Lakshmi Mittal 31 India Acciaio i Amancio Ortega 31 Spagna Abbigliamento Eike Batista 30 Brasile Minierei Mukesh Ambani 27 India Petrolio Li Ka shing 26 Hong Kong Immobiliare

61 I più poveri (stime Banca Mondiale) Nel mondo ci sono circa 1,4 miliardi di persone (cioè il 20% del totale = 7 miliardi) che cercano di sopravvivere con meno di 1 dollaro al giorno, cioè meno di 365 dollari all anno.

62 Il più ricco e i morti per fame Il patrimonio di Slim Helù dal 2010 al 2011 è aumentato di 20 miliardi di dollari, cioè l equivalente di quanto serve in un anno per sopravvivere a 55 milioni di persone. I morti per fame sono stimati in I morti per fame sono stimati in 14 milioni di persone all anno.

63 I costi dell illegalità e la responsabilità in economia Che fare?

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO La banca è un istituto che compie operazioni monetarie e finanziarie utilizzando il denaro proprio e quello dei clienti. In particolare la Banca effettua

BANCA, TITOLI DI STATO E FONDI DI INVESTIMENTO La banca è un istituto che compie operazioni monetarie e finanziarie utilizzando il denaro proprio e quello dei clienti. In particolare la Banca effettua

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

Definizione di Stato

Lo Stato Definizione di Stato Lo Stato è un azienda no profit in quanto è un insieme di beni e di persone con un organizzazione e con lo scopo di soddisfare dei bisogni. I servizi offerti dallo Stato Lo

Lo Stato Definizione di Stato Lo Stato è un azienda no profit in quanto è un insieme di beni e di persone con un organizzazione e con lo scopo di soddisfare dei bisogni. I servizi offerti dallo Stato Lo

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

L Irpef pagata dagli stranieri nelle regioni italiane

Studi e ricerche sull economia dell immigrazione L Irpef pagata dagli stranieri nelle regioni italiane Anno 2011 per l anno di imposta 2010 Avvertenze metodologiche p. 2 I principali risultati dello studio

Studi e ricerche sull economia dell immigrazione L Irpef pagata dagli stranieri nelle regioni italiane Anno 2011 per l anno di imposta 2010 Avvertenze metodologiche p. 2 I principali risultati dello studio

Il mercato dei beni. Prof. Sartirana

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO

760 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO 10 Settembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia - Il Popolo della Libertà

760 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUL CUNEO FISCALE E NESSUNO VI HA MAI SPIEGATO 10 Settembre 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia - Il Popolo della Libertà

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

La politica dell entrata

La politica dell entrata Le entrate dello Stato si classificano in: 1.Entrate tributarie: rappresentano la parte più consistente delle entrate statali e sono costituite da: Imposte=sono prelievi obbligatori

La politica dell entrata Le entrate dello Stato si classificano in: 1.Entrate tributarie: rappresentano la parte più consistente delle entrate statali e sono costituite da: Imposte=sono prelievi obbligatori

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE. (lezione della prof.ssa Edi Dal Farra)

") ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

ECONOMIA CLASSE IV prof.ssa Midolo L ASPETTO ECONOMICO DELLA GESTIONE (lezione della prof.ssa Edi Dal Farra) La GESTIONE (operazioni che l azienda compie per raggiungere i suoi fini) può essere: ORDINARIA

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Fondav. I costi: alti e bassi

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Fondav Il volo della pensione Per gli assistenti di volo vi è il fondo pensione chiuso Fondav. Dopo la nostra analisi si è rivelato un fondo con pochi alti e molti bassi sia nei costi, sia, soprattutto,

Fonti di finanziamento: l effetto positivo della leva finanziaria

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Il caso Fonti di finanziamento: l effetto positivo della leva finanziaria di Silvia Tommaso - Università della Calabria Nella scelta delle fonti di finanziamento, necessarie alla copertura del fabbisogno

Questa lettera aperta vuole informare sulla grave situazione economica dei Comuni e che potrà riversarsi direttamente sui cittadini e le imprese.

I COMUNI RISPARMIANO, MA LE AMMINISTRAZIONI CENTRALI SPENDONO. TAGLIARE ANCORA VUOL DIRE TOGLIERE 6 MILIARDI DI EURO ALLE IMPRESE E MOLTI SERVIZI AI CITTADINI. I Comuni sono oggetto di una ingiusta campagna

I COMUNI RISPARMIANO, MA LE AMMINISTRAZIONI CENTRALI SPENDONO. TAGLIARE ANCORA VUOL DIRE TOGLIERE 6 MILIARDI DI EURO ALLE IMPRESE E MOLTI SERVIZI AI CITTADINI. I Comuni sono oggetto di una ingiusta campagna

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

i dossier ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI www.freefoundation.com www.freenewsonline.it

318 www.freenewsonline.it i dossier www.freefoundation.com ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI 4 febbraio 2013 a cura di Renato Brunetta 2 ECCO COME L IMU HA DISTRUTTO ANCHE IL

318 www.freenewsonline.it i dossier www.freefoundation.com ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI 4 febbraio 2013 a cura di Renato Brunetta 2 ECCO COME L IMU HA DISTRUTTO ANCHE IL

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

Il settore moto e il credito al consumo

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

Il settore moto e il credito al consumo Rapporto di ricerca ISPO per Marzo 2010 RIF. 1201V110 Indice 2 Capitolo 1: Lo scenario pag. 3 Capitolo 2: Il Credito al Consumo: atteggiamenti 13 Capitolo 3: Il

Il Bilancio di esercizio

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

Il Bilancio di esercizio Il bilancio d esercizio è il fondamentale documento contabile che rappresenta la situazione patrimoniale e finanziaria dell impresa al termine di un periodo amministrativo e il

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

UN NUOVO MODELLO FISCALE E PREVIDENZIALE

UN NUOVO MODELLO FISCALE E PREVIDENZIALE ell Italia Nuova lo STATO chiede ai cittadini solo il 15% dei loro guadagni e non un soldo di più! Tutti devono pagare però una tassa minima all anno, di 3 mila

UN NUOVO MODELLO FISCALE E PREVIDENZIALE ell Italia Nuova lo STATO chiede ai cittadini solo il 15% dei loro guadagni e non un soldo di più! Tutti devono pagare però una tassa minima all anno, di 3 mila

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

INPS a porte aperte. Il Fondo Speciale per il Trasporto Aereo (FSTA) si caratterizza per alcune peculiarità:

si caratterizza per alcune peculiarità:") INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

INPS a porte aperte Questa scheda fa parte di una operazione di trasparenza dell Inps, annunciata dal Presidente Boeri nel suo discorso di insediamento. Nel corso delle prossime settimane e mesi pubblicheremo

LA POVERTÀ NEL MONDO. Circa metà della popolazione mondiale (tre miliardi di persone) vive con meno di due dollari al giorno.

vive con meno di due dollari al giorno.") LA POVERTÀ NEL MONDO Circa metà della popolazione mondiale (tre miliardi di persone) vive con meno di due dollari al giorno. Le persone che vivono con meno di un dollaro al giorno sono un miliardo e trecento

LA POVERTÀ NEL MONDO Circa metà della popolazione mondiale (tre miliardi di persone) vive con meno di due dollari al giorno. Le persone che vivono con meno di un dollaro al giorno sono un miliardo e trecento

La dura realtà del guadagno online.

La dura realtà del guadagno online. www.come-fare-soldi-online.info guadagnare con Internet Introduzione base sul guadagno Online 1 Distribuito da: da: Alessandro Cuoghi come-fare-soldi-online.info.info

La dura realtà del guadagno online. www.come-fare-soldi-online.info guadagnare con Internet Introduzione base sul guadagno Online 1 Distribuito da: da: Alessandro Cuoghi come-fare-soldi-online.info.info

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Fondo pensione Priamo. Ecco perché è importante ADERIRE

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante ADERIRE 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

I contributi minimi che il lavoratore versa all'interno del suo conto sono stabiliti dal contratto nazionale.

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

COSA SONO Sono Associazioni senza scopo di lucro istituite grazie a un contratto collettivo di lavoro o altro genere di accordo collettivo. Proprio perché la loro origine deriva da un contratto o da un

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

Borsa PERFORMANCE MAX è il Single banca virtuale, dove si può avere il denaro, o possono aver investito in azioni, una buona opzione per le

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

IL NUOVO TFR, GUIDA ALL USO A cura di Tommaso Roberto De Maria

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

LIBERA Confederazione Sindacale Li.Co.S. Sede nazionale Via Garibaldi, 45-20092 Cinisello Balsamo (MI) Tel.: 02 / 39.43.76.31. Fax: 02 / 39.43.75.26. e-mail: sindacatolicos@libero.it IL NUOVO TFR, GUIDA

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

Tab. 1 La spesa finale per lo sport in Italia nel 2001 (valori in euro)

") Il quadro macroeconomico Il fatturato del sistema sportivo italiano può essere valutato nel 2001 in circa 31,6 miliardi di euro. Tale cifra rappresenta la somma di quanto è speso dalle famiglie italiane,

Il quadro macroeconomico Il fatturato del sistema sportivo italiano può essere valutato nel 2001 in circa 31,6 miliardi di euro. Tale cifra rappresenta la somma di quanto è speso dalle famiglie italiane,

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Albez edutainment production. Economia Aziendale I. L Imposta sul Valore Aggiunto (IVA)

") Albez edutainment production Economia Aziendale I L Imposta sul Valore Aggiunto (IVA) 1 Sommario L IVA Il valore aggiunto Facciamo un esempio I presupposti dell IVA Riassumendo Le operazioni ai fini IVA

Albez edutainment production Economia Aziendale I L Imposta sul Valore Aggiunto (IVA) 1 Sommario L IVA Il valore aggiunto Facciamo un esempio I presupposti dell IVA Riassumendo Le operazioni ai fini IVA

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL UNA DELLE MILLE RAGIONI PER INDIGNARSI

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL TRADUTTORE, MICHELE ORINI) UNA DELLE MILLE RAGIONI PER INDIGNARSI Vicenç Navarro 13/01/2014 Se

(LA RESPONSABILITÀ DELLA VERSIONE ITALIANA DEGLI ARTICOLI PUBBLICATI NEL BLOG DEL PROFESSOR NAVARRO È DEL TRADUTTORE, MICHELE ORINI) UNA DELLE MILLE RAGIONI PER INDIGNARSI Vicenç Navarro 13/01/2014 Se

Le risorse pubbliche e il modello per tornare a crescere

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

L IRPEF del 2007 Alcuni esercizi

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Esercizi L IRPEF del 2007 Alcuni esercizi Capitolo III, Lezione 1 Le aliquote e le detrazioni dell Irpef Capitolo III, Lezione 1 SCALA DELLE ALIQUOTE redditi 2007 Scaglioni Al.legalelegale EURO (%) 0-15.000

Mentore. Presentazione

Mentore Presentazione Chi è Mentore? Il Mio nome è Pasquale, ho 41 anni dai primi mesi del 2014 ho scoperto, che ESISTE UN MONDO DIVERSO da quello che oltre il 95% delle persone conosce. Mi sono messo

Mentore Presentazione Chi è Mentore? Il Mio nome è Pasquale, ho 41 anni dai primi mesi del 2014 ho scoperto, che ESISTE UN MONDO DIVERSO da quello che oltre il 95% delle persone conosce. Mi sono messo

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Corso di Economia Internazionale Prof. Gianfranco Viesti

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Facoltà di Scienze Politiche Università di Bari Corso di Economia Internazionale Prof. Gianfranco Viesti Modulo 15 La bilancia dei pagamenti e il mercato valutario Hill, cap. 10 (prima parte) La bilancia

Se non diversamente segnalato, i seguenti commenti si riferiscono ai valori totali, incluse le attività cessate in Germania.

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

CRIMINALITA, ABUSIVISMO, ILLEGALITA : PERCEZIONE E COSTI

CRIMINALITA, ABUSIVISMO, ILLEGALITA : PERCEZIONE E COSTI Mariano Bella Direttore Ufficio Studi Confcommercio Roma, 26 novembre 2014 Elaborazioni Ufficio Studi Confcommercio su dati Istat, Gfk, Censis,

CRIMINALITA, ABUSIVISMO, ILLEGALITA : PERCEZIONE E COSTI Mariano Bella Direttore Ufficio Studi Confcommercio Roma, 26 novembre 2014 Elaborazioni Ufficio Studi Confcommercio su dati Istat, Gfk, Censis,

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Dati e informazioni su ricchezza e povertà delle famiglie straniere in Italia nel 2008. Agosto 2011

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

STUDI E RICERCHE SULL ECONOMIA DELL IMMIGRAZIONE Redditi, consumi e risparmi delle a confronto con le Dati e informazioni su ricchezza e povertà delle in Italia nel 2008 Agosto 2011 1 CONSIDERAZIONI E

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Come funziona il Patto di

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

l Assicurazione italiana in cifre luglio 2009

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

Tasso fisso o tasso variabile?

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

Tasso fisso o tasso variabile? Questa guida ti spiega perché è una decisione importante e ti suggerisce le domande da farti per scegliere al meglio LOGO BANCA 2 Tasso fisso o tasso variabile? CARO CLIENTE,

LA FINANZA SOSTENIBILE

www.abi.it News LA FINANZA SOSTENIBILE Nell'ambito del Forum per la finanza sostenibile - associazione multistakeholder la cui mission è quella di promuovere la cultura della responsabilità sociale nella

www.abi.it News LA FINANZA SOSTENIBILE Nell'ambito del Forum per la finanza sostenibile - associazione multistakeholder la cui mission è quella di promuovere la cultura della responsabilità sociale nella

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF Finalmente una buona notizia in materia di tasse: nel 2015 la stragrande maggioranza dei Governatori italiani ha deciso di non aumentare l addizionale regionale

QUEST ANNO POCHE REGIONI HANNO AUMENTATO L IRPEF Finalmente una buona notizia in materia di tasse: nel 2015 la stragrande maggioranza dei Governatori italiani ha deciso di non aumentare l addizionale regionale

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Massimo Importo deducibile Importo che si vuole versare per la previdenza complementare Massimo importo deducibile

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Manuale per l utilizzo della procedura I campi che possono essere compilati dall operatore si presentano di colore G Giallo o ;viceversa, i campi che sono calcolati dal programma e che, conseguentemente,

Vivere il Sogno. Vivere è bello, vivere bene è meglio!!! Diventa fan su Facebook: Tutte le novità da subito

Vivere il Sogno Vivere è bello, vivere bene è meglio!!! Diventa fan su Facebook: Tutte le novità da subito VIVERE IL SOGNO!!! 4 semplici passi per la TUA indipendenza finanziaria. (Indipendenza finanziaria)

Vivere il Sogno Vivere è bello, vivere bene è meglio!!! Diventa fan su Facebook: Tutte le novità da subito VIVERE IL SOGNO!!! 4 semplici passi per la TUA indipendenza finanziaria. (Indipendenza finanziaria)

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

SEGRETO N.2 Come usare l'effetto leva per ritorni del 100%

SEGRETO N.2 Come usare l'effetto leva per ritorni del 100% Risparmiare in acquisto è sicuramente una regola fondamentale da rispettare in tutti i casi e ci consente di ottenere un ritorno del 22,1% all

SEGRETO N.2 Come usare l'effetto leva per ritorni del 100% Risparmiare in acquisto è sicuramente una regola fondamentale da rispettare in tutti i casi e ci consente di ottenere un ritorno del 22,1% all

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

LINEAMENTI GENERALI DEL SISTEMA TRIBUTARIO ITALIANO

LINEAMENTI GENERALI DEL SISTEMA TRIBUTARIO ITALIANO Vicenza 6 ottobre 2010 a cura del dott. Giovanni Barbato 07/10/2010 1 Nozioni generali e principi costituzionali Lo Stato contemporaneo, al fine di soddisfare

LINEAMENTI GENERALI DEL SISTEMA TRIBUTARIO ITALIANO Vicenza 6 ottobre 2010 a cura del dott. Giovanni Barbato 07/10/2010 1 Nozioni generali e principi costituzionali Lo Stato contemporaneo, al fine di soddisfare

Fondo pensione Priamo. Ecco perché è importante aderire

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Fondo pensione Priamo Ecco perché è importante aderire 1 2 Sommario 4 Aderire da giovani è importante! 6 La contribuzione a Priamo 8 10 12 Quanto rende il fondo: ecco i numeri Per quali motivi si possono

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea)

") Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

Esercizi sulle imposte per il corso di Scienza delle finanze a.a. 2015-16 (Clea) Gli esercizi servono per verificare se avete capito la logica, la struttura di un imposta. Pertanto, quando fate il compito

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007 a cura dell Osservatorio regionale sul fenomeno migratorio (ottobre 2009) Premessa L apporto

PRODUTTORI CONTRIBUENTI CONSUMATORI L INCIDENZA FISCALE DEGLI STRANIERI IN EMILIA-ROMAGNA NEL CORSO DEL 2007 a cura dell Osservatorio regionale sul fenomeno migratorio (ottobre 2009) Premessa L apporto

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Crescita della moneta e inflazione

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata)

") STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

STUDIO LEGALE ASSOCIATO KANAYAMA Norme base della retribuzione degli avvocati (versione abbreviata) ART. 1 TIPOLOGIE DI RETRIBUZIONE DEGLI AVVOCATI, ECC. 1) Le tipologie di retribuzione degli avvocati

COSA BOLLE SUL FRONTE SVIZZERO (Chi ci guadagna e chi ci perde)

") 861 COSA BOLLE SUL FRONTE SVIZZERO (Chi ci guadagna e chi ci perde) 19 gennaio 2015 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Berlusconi Presidente Il Popolo della Libertà EXECUTIVE

861 COSA BOLLE SUL FRONTE SVIZZERO (Chi ci guadagna e chi ci perde) 19 gennaio 2015 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Berlusconi Presidente Il Popolo della Libertà EXECUTIVE