FONDAZIONE WELFARE AMBROSIANO

|

|

|

- Placido Forte

- 8 anni fa

- Visualizzazioni

Transcript

1 FONDAZIONE WELFARE AMBROSIANO MICROCREDITO MILANO Report dicembre 2014 Responsabile del progetto Rosa Cioffi 1

2 Fondazione Welfare Ambrosiano Costituzione: 14/09/2009 Compagine Sociale: Comune di Milano, Provincia di Milano, C.C.I.A.A. di Milano, CGIL; CISL e UIL Milano e Lombardia. Mission: Offrire un sostegno ai soggetti e ai rispettivi nuclei familiari, residenti attivi o che svolgano attività lavorativa e/o professionale nel Comune di Milano, in presenza di forme di disagio transitorie originate da eventi particolari per i quali non esistono forme di protezione pubblica o privata già in essere. Operatività: Operativa dal 06/10/2011con il progetto MICROCREDITO MILANO. PERCHÉ IL MICROCREDITO Per offrire un sostegno a quella fascia della popolazione caratterizzata da una condizione di fragilità e di disagio sociale non ancora estremo; particolarmente esposta agli effetti del ciclo economico e che in parte significativa rischia, con la crisi, di precipitare nella marginalità; Fattori determinanti Crisi economica; Difficoltà dei sistemi di welfare a rispondere pienamente ai bisogni sociali espressi. Fattori di vulnerabilità Irregolarità e precarietà dell impiego, basso reddito, poiché la maggior parte di coloro che versano in una situazione di difficoltà con la perdita del lavoro, non hanno risparmi o sono indebitati (causa principale: acquisto dell abitazione); Perdita del lavoro (lavoratori over 45); Disoccupazione giovanile; Presenza di sovra-indebitamento cronico. Responsabile del progetto Rosa Cioffi 2

3 MICROCREDITO MILANO Si tratta di un prestito garantito dalla Fondazione. Il denaro può essere richiesto per superare difficoltà economiche temporanee della persona o della famiglia per fare fronte ad esigenze di lavoro, scuola, salute o altre necessità. La FWA attraverso la costituzione di apposito fondo (c/o Banca Prossima di 2mln di euro con moltiplicatore 2), fornisce la garanzia fideiussoria (70% di cui il 30% riassicurata dalla Fondazione Lombarda Antiusura) finalizzata ad agevolare l'accesso a forme di microcredito (per un massimo di ) verso le banche convenzionate, che materialmente concedono il prestito, che sarà restituito a tassi di interesse agevolato e con modalità concordate dalla Fondazione stessa. MODELLO OPERATIVO Microcredito Sociale I FASE: Intercettazione attraverso la rete degli sportelli convenzionati sul territorio milanese (13 sportelli di cui 9 sindacali, Formaper (C. Impresa), 2 ACLI e Coop. la Strada) composto da volontari dei potenziali beneficiari dell iniziativa. I Soggetti abilitati hanno partecipato a un percorso formativo indispensabile per svolgere la funzione di orientamento all interno del sistema di prestazioni disponibili nel territorio metropolitano. Ciascun Soggetto abilitato presta una sorta di fidejussione morale d intesa con la persona assistita. II FASE: Pre-istruttoria per il rilascio del credito, realizzata da associazione di volontariato (VOBIS) dotati di alta professionalità che esamineranno con attenzione la situazione economica delle persone e delle loro famiglie, svolgendo una valutazione sulla sostenibilità dei richiedenti. III FASE: Valutazione di merito da parte della Commissione tecnica sulla base delle preistruttorie sulla singola richiesta con decisione finale sul singolo intervento di consentire o meno l accesso al credito attraverso il rilascio della garanzia. IV FASE: Le richieste con esito positivo vengono inviate alle banche che hanno firmato protocollo di intesa con FWA (ISP, BPM, BPCI, PERMICRO) che considerando sia le valutazioni espresse nelle fasi Responsabile del progetto Rosa Cioffi 3

finalizzata ad agevolare l'accesso a forme di microcredito (per un massimo di 20.")

4 precedenti del processo e previa verifica di merito creditizio presso il sistema interbancario (centrale rischi) deliberano l erogazione del finanziamento. Accompagnamento pre e post erogazione Microcredito Sociale MODELLO IN SINTESI In fase di colloquio 1 mese dopo erogazione 3 mesi dopo erogazione 6 mesi dopo erogazione 9 mesi dopo erogazione Spiegazione accompagnamento Operatore rete Primo contatto telefonico e compilazione format Operatore FWA/VOBIS/ FWA Operatore FWA/VOBIS/ FWA Secondo contatto telefonico e aggiornamento format Monitoraggio FWA Operatore FWA/VOBIS/ FWA Primo appuntamento e aggiornamento format Operatore FWA/VOBIS/ FWA Secondo appuntamento e aggiornamento format Responsabile del progetto Rosa Cioffi 4

5 Operatore Rete: in fase di colloquio il richiedente viene informato che durante il periodo di preammortamento verrà contattato dai volontari. Durante il preammortamento realizza almeno 4 contatti di cui 2 telefonici e due di persona da effettuarsi in prossimità dell avvicinarsi del termine di preammortamento. L obiettivo del contatto è capire rispetto alle criticità evidenziate al momento della richiesta di credito, se queste si ripresentano invariate. Compilazione scheda accompagnamento da parte dell operatore: Compilare il format sintetico presente sulla piattaforma dove si registrano le seguenti informazioni: Data: viene inserita la data in cui si è effettuato il contatto. Note: l operatore descrive la situazione in cui si trova il richiedente. Chiede di evidenziare eventuali difficoltà/criticità che potrebbero mettere a rischio il rientro del prestito. Criticità: l operatore esprime una valutazione del rischio di non rientro del prestito, basato sulla situazione oggettiva descritta dal richiedente. Tre sono i livelli di criticità: bassa, media e alta. Solamente in caso di alta criticità viene inviata in automatico alla Fondazione una mail informativa, che riporta l ID della pratica e il livello di criticità. Costituzione Task Force: Durante il corso del processo di accompagnamento la Fondazione svolge il ruolo di monitoraggio dell andamento dello stesso. Su tutte le pratiche che sono state segnalate con alta criticità o su cui sono pervenute delle segnalazioni di insolvenza da parte della banca (prima di arrivare alla possibile escussione), interviene la Task Force (costituita da Operatori Vobis) che contatta il richiedente non solo per capire le ragioni di criticità ma anche per cercare se possibile una soluzione al problema. Responsabile del progetto Rosa Cioffi 5

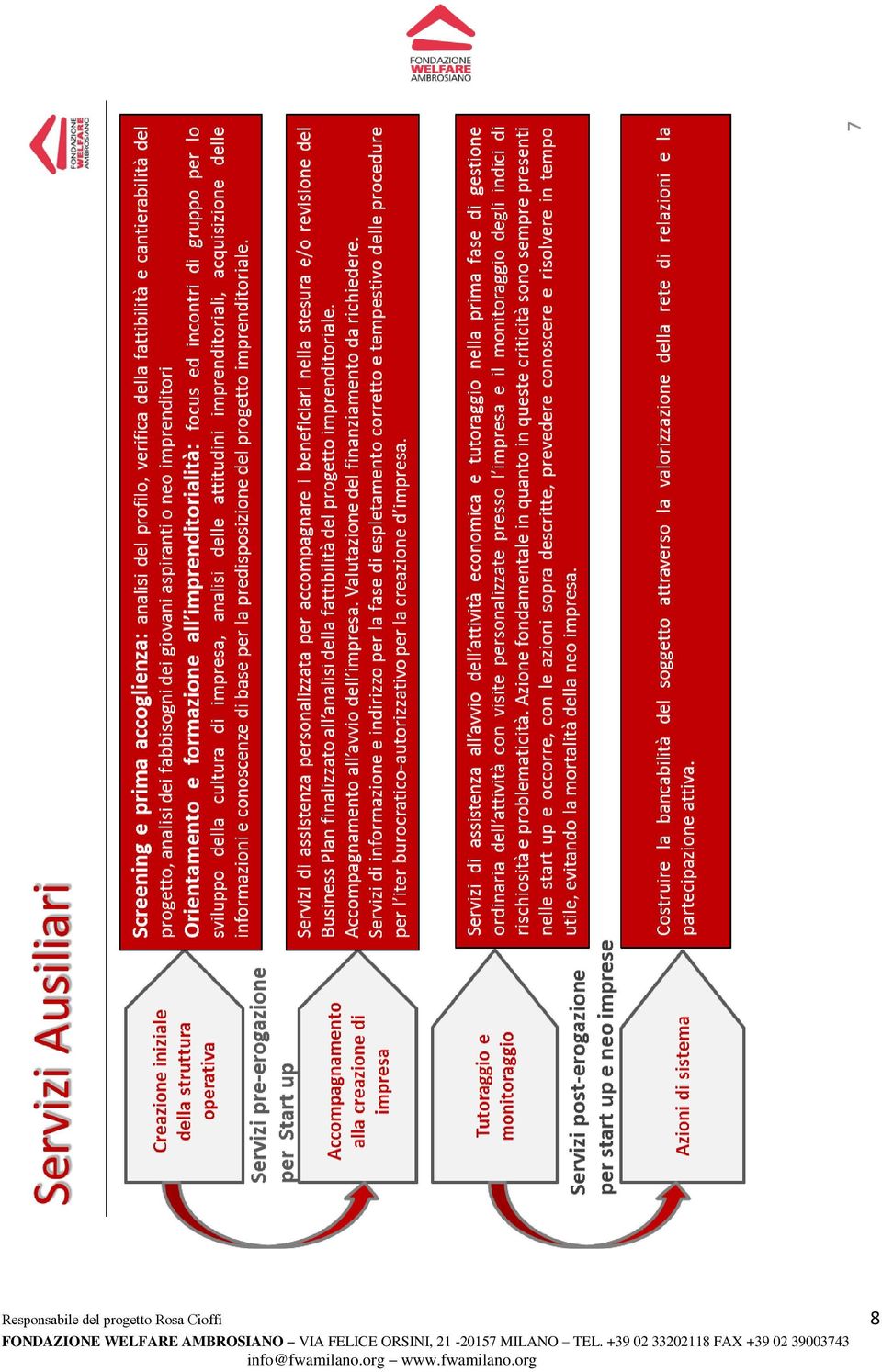

6 MODELLO OPERATIVO Microcredito Impresa I finanziamenti prevedono obbligatoriamente un percorso di accompagnamento ai servizi ausiliari per l accesso al microcredito. Tale percorso e relativa certificazione consentiranno a FWA la conseguente emissione di garanzia a favore del richiedente. La Fondazione Welfare Ambrosiano, in attuazione del Testo Unico Bancario art. 111 e successive modifiche e integrazioni che dispone che l erogazione di microcredito debba essere accompagnata dalla prestazione di servizi ausiliari, ha previsto che i richiedenti possano rivolgersi a uno degli operatori Vobis (associazione di Volontariato che ha sottoscritto apposita convenzione con FWA), per usufruire delle prestazioni previste dal progetto di seguito elencate: Sviluppare una corretta cultura imprenditoriale: Insegnare al futuro imprenditore la modalità corretta di approccio attraverso alcune domande da porsi: In cosa consiste l attività che voglio intraprendere? Chi sono i possibili clienti e a quali bisogni risponde il prodotto/servizio? Dove localizzerò l impresa? Ci sono abbastanza clienti nella zona di riferimento? So come raggiungere questi clienti? Ho già un parco di clientela potenziale su cui contare? Quanto devo vendere? Ho una previsione di fatturato? C è già qualcuno che offre qualcosa di simile al mio prodotto/servizio? Cosa fa e come lo fa? Cosa offro di diverso? Ho le competenze e l esperienza per realizzare l attività? So fare tutto io o avrò bisogno dell aiuto di qualcuno? Quali sono gli investimenti da realizzare e i costi di gestione da sostenere? Quale sarà il mio margine di guadagno? Ho mezzi propri da apportare al progetto? Di quanto finanziamento ho bisogno? Aiutarli nella realizzazione di un business plan che consenta di evidenziare la validità e la redditività del progetto imprenditoriale; Aiutarli a comprendere perché è importante realizzare un corretto business plan che consenta di: Analizzare e verificare la fattibilità; Determinare una strategia; Comprendere il rischio; Costruire una guida a supporto dell impresa Responsabile del progetto Rosa Cioffi 6

, per usufruire delle prestazioni previste dal progetto di seguito elencate:")

7 Creare una documentazione dettagliata da fornire ai finanziatori sulla realtà aziendale attuale e le prospettive future Un corretto Business Plan è un documento che: descrive il progetto imprenditoriale: strategia competitiva risultati attesi descrive in modo efficace le caratteristiche dell impresa, favorisce l analisi del mercato evidenziando: opportunità minacce evidenzia i punti di forza e di debolezza del progetto; permette di focalizzare al meglio gli obbiettivi; consente la valutazione di fattibilità e di redditività: parte qualitativa parte quantitativa Accompagnare l imprenditore con il tutoraggio nella fase di start-up e di prima gestione d impresa attraverso servizi di tutoraggio e mentoring; Far comprendere cosa voglio sapere i finanziatori: La validità del progetto (prodotti/servizi che si intendono offrire al mercato-target); il rendimento, inteso come remunerazione del capitale di rischio; il piano di rientro, cioè la capacità dell azienda di rifondere il capitale prestato maggiorato degli interessi in tempi prestabiliti; garanzie collaterali che si è in grado di fornire. Costruire la bancabilità dell imprenditore attraverso la valorizzazione della rete di relazioni personali e la partecipazione attiva al progetto: Per i soggetti cosiddetti non bancabili l assenza di garanzie reali (nel senso creditizio) può essere sostituita con il ricorso a garanzie relazionali. L azione che viene svolta è quindi rivolta al riconoscimento ed alla valorizzazione del capitale sociale dell imprenditore e dell impresa con riferimento alla rete nella quale si collocano. Questa attività è finalizzata al superamento delle logiche tradizionali di rating bancario e alla formazione dell imprenditore sul suo potenziale in questo ambito. Responsabile del progetto Rosa Cioffi 7

8 Responsabile del progetto Rosa Cioffi 8

9 Responsabile del progetto Rosa Cioffi 9

10 Responsabile del progetto Rosa Cioffi 10

di cui 83 in fase di preammortamento. 2.747.900,00 importo complessivo erogato di cui 1.753.400 (credito soc.) e 994.")

11 Dati statistici da avvio progetto al 11 dicembre 2014 (ove possibile si è provveduto al confronto tra i dati 2012 disponibili e quelli del 2014) 1231 richieste registrate sulla piattaforma informatica 409 crediti erogati (75 crediti di impresa e 334 crediti sociali) di cui 83 in fase di preammortamento ,00 importo complessivo erogato di cui (credito soc.) e ,00 (c. imp.) ,00 importo totale escusso (38 complessivi di cui 7 crediti di imp. e 31 crediti sociali) ,00 importo complessivo estinzioni anticipate (14 crediti sociali 1 credito impresa) ,00 importo in restituzione (compresi gli importi escussi) 334 numero pratiche complessivo di cui: 282 credito sociale per un importo di ,00 e 52 credito di impresa per un importo di , pratiche respinte di cui: 93 indirizzato ad altro servizio - 83 fidejussione morale negativa valutazione CTV negativa - 50 rifiuto banca. Il dato percentuale 4% relativo al rifiuto banca evidenzia come la struttura di accompagnamento utilizzata dalla Fondazione consenta significativamente la riduzione delle pratiche rifiutate da parte degli istituti di credito. Figura 1. Stato delle richieste al 11/12/ % 75 7% 790 di cui 50 rifiutate dalla banca % % 409 erogati di cui 281 in rimborso 32 2% 15 Respinte Escusse In Preammortamento In Rimborso Estinte Altro (pratiche in valutazione) Responsabile del progetto Rosa Cioffi 11

501.")

12 Figura 2. Stato delle richieste al 11/07/ % 23% 8% 37% Importo erogato Indirizzate ad altro servizio Rifiutate Altri stati Al 11/07/2012 il totale delle pratiche caricate in piattaforma (quindi tutte le richieste giunte agli operatori di sportello) era pari a 626 di cui 144 erogate per un importo complessivo di Nel grafico a lato sono riportate le percentuali delle richieste rifiutate (37%) e quella relativa ad altri stati. Nel primo caso sono incluse sia le pratiche che hanno ricevuto il secondo rifiuto da parte delle banche, sia quelle che sono state valutate negativamente da CTV di FWA. La dizione altri stati, indica le richieste caricate che ancora non hanno concluso l ter di valutazione. Figura 3. Le pratiche respinte al 11/12/2014 in relazione alla tipologia di credito sono così suddivise: ,5% ,5% sociale impresa Nel grafico si riportano le pratiche respinte che includono: indirizzate ad altro servizio; richieste con fidejussione morale negativa da parte degli operatori della rete; valutazione di sostenibilità negativa da parte degli operatori Vobis; valutazione negativa da parte del Comitato tecnico della Fondazione (CT)in prima o seconda istanza; secondo e definitivo rifiuto da parte della banca. Responsabile del progetto Rosa Cioffi 12

e quella relativa ad altri stati.")

13 Figura 4. Tipologia del credito richiesto Figura 5. Tipologia del credito richiesto % 27% % Sociale Impresa Impresa sociale Attualmente il 7 delle richieste è di microcredito sociale, mentre il microcredito d impresa rappresenta il restante 29%. Il conteggio riguarda tutte le richieste caricate in piattaforma, non gli importi effettivamente erogati. Sono quindi ricomprese anche le pratiche indirizzata ad altro servizio e quelle che hanno ricevuto valutazione negativa. Osservando il trend delle richieste nel tempo, le percentuali si mantengono pressoché costanti anche per genere e nazionalità dei richiedenti, con una prevalenza di richieste di credito sociale, rispetto a quello di impresa. Figura 6 Composizione dei richiedenti Figura 7.Composizione dei richiedenti % % 57% 43% uomini donne Donne Uomini Responsabile del progetto Rosa Cioffi 13

14 Figura 8. Nazionalità richiedenti Figura 9. nazionalità richiedenti % 38% % 62% Stranieri Italiani Italiani stranieri come evidenziato nei grafici si rileva una maggiore percentuale di richiedenti uomini. Per quanto concerne la nazionalità vi è una prevalenza dei cittadini italiani. Conoscenza della Fondazione e relativo progetto Microcredito Milano Figura 8. anno 2014 Figura 9. anno % 3 40% % % 8% giornali internet passaparola giornali Internet Passaparola Allo stato attuale la maggior parte dei richiedenti è venuta a conoscenza della FWA tramite passaparola (59%), il 28% tramite giornali e il 13% tramite sito internet. Questo dato in controtendenza rispetto al report precedente evidenzia una crescita della conoscenza di FWA Responsabile del progetto Rosa Cioffi 14

15 tramite passaparola, rispetto a una diminuzione tramite i mezzi di stampa (il fenomeno può trovare una diretta correlazione alla campagna pubblicitaria effettuata in fase di avvio del progetto). Conoscenza del servizio suddivisa tra italiani e stranieri Figura 10. anno Passaparola Giornali Internet Italiani Stranieri Passaparola (453 italiani stranieri), Giornali (206 italiani 132 stranieri), Internet (113 italiani 40 stranieri). Aree di provenienza dei cittadini stranieri Figura 11. Aree di provenienza dei cittadini stranieri 2014 Figura 12. Aree di provenienza dei cittadini stranieri 2012 America Latina Europa Asia 7% 0,5% 26% 18% Stati Uniti Africa Oceania 48% America Latina Stati Uniti Europa Africa Asia Oceania 0,5% 9% 23% 50% 17% 0,5% 0,5% Responsabile del progetto Rosa Cioffi 15

, Internet (113 italiani 40 stranieri). Aree di provenienza dei cittadini stranieri Figura 11. Aree di provenienza dei cittadini stranieri 2014 Figura 12.")

e Marocco (10%); Il 18% dall Europa, in particolare dalla Romania (22%); Il 7% dall Asia; Il restante dagli Stati Uniti e dall Oceania.")

16 Come evidenziato nei grafici il 48% proviene dall America Latina, dove si segnala una significativa presenza di nazionalità Peruviana (52%) e Ecuadoriana (47%); Il 26% dall Africa, con la presenza maggiore rappresentata da Egitto (17%) e Marocco (10%); Il 18% dall Europa, in particolare dalla Romania (22%); Il 7% dall Asia; Il restante dagli Stati Uniti e dall Oceania. Il dato è sostanzialmente invariato nel tempo. Richiedenti ripartiti tra credito sociale e di impresa, genere, italiani e stranieri. Figura 13. richiedenti donne Figura 14. richiedenti donne impresa, italiane impresa, straniere impresa, italiane impresa, straniere sociale, italiane sociale, straniere sociale, italiane sociale, straniere 40% 7% 5% 44% 5% 4% 48% 47% Figura 15. richiedenti uomini Figura 16. Richiedenti uomini impresa, italiani impresa, stranieri impresa, italiani impresa, stranieri sociale, italiani sociale, stranieri sociale, italiani sociale, stranieri 34% 18% 5% 32% 14% 7% 43% 47% Responsabile del progetto Rosa Cioffi 16

17 Come evidenziato nei grafici si può rilevare che, dal 2012 al 2014, le richieste di credito sociale risultano prevalenti sia da parte delle donne che degli uomini. Tale prevalenza trova riscontro nel fenomeno della separazione e relativa custodia dei figli che comporta un drastico peggioramento della situazione economica. Altro dato rilevante è la crescita della richiesta di impresa in linea con la riduzione-perdita occupazionale che spinge soprattutto gli Italiani a tentare di trovare occupazione facendo impresa. Figura 17. Crediti richiesti suddivisi per tipologia del credito e per importi 2012 Vuote % 6% 10% 22% 5% 23% 2% 4 52% 0% 20% 40% 60% 80% 100% impresa sociale Si conferma la tendenza generale per cui più del 50% della richiesta dei crediti sociali si colloca al di sotto dei euro.per il credito di impresa le proporzioni sono invertite: più del 40% si colloca nella fascia massima compresa tra i e i euro. Figura 18. Crediti richiesti suddivisi per tipologia del credito e per importi % % % % 22% % 54% 0% 10% 20% 30% 40% 50% 60% Sociale Impresa Responsabile del progetto Rosa Cioffi 17

18 I MICROCREDITI EROGATI Figura 19. Condizione lavorativa dei richiedenti che hanno ricevuto il microcredito Altro libero professionista cassa integrazione 1 7% 7% dipendente imprenditore disoccupati 2% 2 19% 2 43% 65% 0% 10% 20% 30% 40% 50% 60% 70% sociale impresa Figura 20. Condizione lavorativa dei richiedenti che hanno ricevuto il microcredito altro studenti liberi professionisti Lavoratori dipendenti imprenditori disoccupati cassa integrati 4% 7% 3% 5% 3% 0 16% 19% 36% 34% 70% credito impresa credito sociale I grafici mostrano la ripartizione degli importi erogati suddivisi (tra credito sociale e d impresa) in relazione alla condizione lavorativa. Emerge complessivamente una maggiore difficoltà dei lavoratori dipendenti; infatti ben il 65% (2012) e il 70% (2014) del credito sociale è richiesto da questa categoria. La tendenziale flessione dell erogazione del credito di impresa è sicuramente dovuta all evoluzione dei criteri di selezione utilizzati da parte della fondazione che in corso d opera sono diventanti più stringenti per evitare di danneggiare ulteriormente i richiedenti. Il Responsabile del progetto Rosa Cioffi 18

19 dato è confermato dalla controtendenza nella fascia dei liberi professionisti che, per background individuale, possiedono quegli strumenti indispensabili nella decisione di avviare un nuovo business. Il microcredito di impresa non può essere un alternativa alla perdita dell occupazione se non supportato da capacità imprenditoriale, compartecipazione individuale (anche in misura ridotta) nel coprire il fabbisogno finanziario necessario per l avvio di impresa e idee realizzabili sostenute da un buon progetto di fattibilità. Diversamente diventa uno strumento di ulteriore indebitamento. Il 39% del credito richiesto interessa imprese già avviate mentre il 6 è rappresentato da start-up. Le motivazioni per cui gli imprenditori hanno richiesto il prestito, in caso di start-up è legato alle spese di avvio di impresa; per le imprese avviate nel 50% dei casi per effettuare investimenti relativi all attività; nel restante 50% a copertura di difficoltà economiche inerenti i costi di impresa. Suddivisione dei richiedenti in base alla tipologia del credito e alla fascia di età Figura 21. Crediti erogati per fasce di età % 10% % 36% % 43% % 26% over 60 5% 0% 10% 20% 30% 40% 50% impresa sociale Figura 22. Crediti erogati per fasce di età over 60 4% 3% 8% 10% 15% 25% 27% 29% 33% 46% Impresa Sociale Responsabile del progetto Rosa Cioffi 19

nel 2012 diventa il 37,5% nel 2014 con un considerevole incremento (10%) della richiesta di impresa a conferma di quanto suesposto.")

20 Come si può notare le fasce più deboli in termini di richieste andate a buon fine sono rappresentate dai giovani e dagli over 60 in entrambi i periodi esaminati. La fascia tra i al 31,% (media statistica) nel 2012 diventa il 37,5% nel 2014 con un considerevole incremento (10%) della richiesta di impresa a conferma di quanto suesposto. Il dato si contrae nella fascia d età tra i che resta al 33% invariato per il credito sociale ma scende dal 43% al 27% come credito di impresa. Da è il 20% dato invariato nel La fascia predominante è compresa tra i 41-50, dove predomina statisticamente la richiesta di credito di impresa ma contemporaneamente si registra una progressiva regressione della richiesta. Figura 23. Rapporto Visite sito FWA Dal 01 maggio 2013 al 11/12/ ,00% ,00% ,00% 0,00% new visitor 47,5% returning visitor 52,5% visualizzazioni di pagina new visitor 47,5% returning visitor 52,5% visualizzazioni di pagina Il grafico illustra le visite e le frequentazioni del sito. Responsabile del progetto Rosa Cioffi 20

Microcredito FWA. Report 11 Dicembre 2013. Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1

Microcredito FWA Report 11 Dicembre 2013 Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1 Sommario 1.Microcredito in cifre al 11/12/2013... 3 2.Stato attuale delle richieste...

Microcredito FWA Report 11 Dicembre 2013 Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1 Sommario 1.Microcredito in cifre al 11/12/2013... 3 2.Stato attuale delle richieste...

Microcredito FWA. Report 15 Aprile 2013. Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1

Microcredito FWA Report 15 Aprile 2013 Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1 Sommario 1.Microcredito in cifre al 15/04/2013... 3 2.Stato attuale delle richieste...

Microcredito FWA Report 15 Aprile 2013 Università Cattolica del Sacro Cuore Altis, V. Bramanti e F. Spina Pagina 1 Sommario 1.Microcredito in cifre al 15/04/2013... 3 2.Stato attuale delle richieste...

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito Under 35

Microcredito Under 35 Modello Operativo Mission La Fondazione Welfare Ambrosiano ha sottoscritto una Convenzione con il Comune di Milano per la costituzione di un apposito Fondo di Garanzia per consentire

Microcredito Under 35 Modello Operativo Mission La Fondazione Welfare Ambrosiano ha sottoscritto una Convenzione con il Comune di Milano per la costituzione di un apposito Fondo di Garanzia per consentire

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 2 Nuove

BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 1 AVEVO UN SOGNO E L HO REALIZZATO CON BIC LAZIO E LA CAMERA DI COMMERCIO DI ROMA BIC_CCIAA_broch2:BIC_CCIAA_broch2 09/07/10 16:57 Pagina 2 Nuove

Piano straordinario per l'occupazione.

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

Piano straordinario per l'occupazione. Il lavoro, il futuro. MISURA IV.1 Più forti patrimonialmente Agevolazioni per il rafforzamento della struttura patrimoniale delle piccole e medie imprese mediante

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15

Roma, maggio 15") www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

www.adadvisory.it AD ADVISORY & FdG Servizi per la valorizzazione delle opportunità offerte dal Fondo di Garanzia (FdG) Roma, maggio 15 Indice 1. AD Advisory (AD) La società 2. Situazione del credito alle

Smart&Start Italia. Dal 16 febbraio 2015 è aperta la piattaforma online attraverso la quale si possono inviare i business plan smartstart.invitalia.

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Smart&Start Italia Per favorire la diffusione di nuova imprenditorialità legata all economia digitale, per sostenere le politiche di trasferimento tecnologico e di valorizzazione dei risultati del sistema

Programma di Microcredito Per i giovani e per tutti quelli che vogliono lavorare CASERTA AL LAVORO

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

elli elli LA NOSTRA PROPOSTA MISSION La questione più importante che caratterizza molte aree del Mezzogiorno è il futuro dei giovani under 30. Ma altrettanto drammatica è la situazione degli over 40, che

BUSINESS PLAN e FINANZIAMENTI

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

BUSINESS PLAN e FINANZIAMENTI 1 PREVENIRE I RISCHI si può? Sì, prima di avviare l impresa, con realismo e piedi per terra business plan (fatto da soli, vedi sito www. pd.camcom.it, miniguide) 2 PREVENIRE

Viene utilizzato in pratica anche per accompagnare e supportare adeguatamente le richieste di finanziamenti agevolati e contributi a fondo perduto.

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

BUSINESS PLAN Un business plan o (piano di business, o progetto d'impresa) è una rappresentazione degli obiettivi e del modello di business di un'attività d'impresa. Viene utilizzato sia per la pianificazione

Gli incentivi di Invitalia per le imprese innovative

Gli incentivi di Invitalia per le imprese innovative Febbraio 2015 Invitalia: chi siamo Invitalia è l Agenzia nazionale che agisce su mandato del Governo per sostenere i settori strategici per lo sviluppo

Gli incentivi di Invitalia per le imprese innovative Febbraio 2015 Invitalia: chi siamo Invitalia è l Agenzia nazionale che agisce su mandato del Governo per sostenere i settori strategici per lo sviluppo

Perfare MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

Perfare Perfare Percorsi aziendali di formazione e assistenza operativa MASSIMIZZARE IL VALORE DELL ATTUALE GAMMA DI PRODOTTI Costruire un piano di azioni concrete per ottenere il massimo valore dall attuale

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

BANDO LAVORO & INCLUSIONE SOCIALE Favorire l inserimento lavorativo, in forma stabile e qualificata, di persone emarginate e svantaggiate

BANDO LAVORO & INCLUSIONE SOCIALE Favorire l inserimento lavorativo, in forma stabile e qualificata, di persone emarginate e svantaggiate Il contesto L emarginazione sociale è un fenomeno che affligge

BANDO LAVORO & INCLUSIONE SOCIALE Favorire l inserimento lavorativo, in forma stabile e qualificata, di persone emarginate e svantaggiate Il contesto L emarginazione sociale è un fenomeno che affligge

ANALISI DEL MUTUATARIO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL MUTUATARIO Il 2013 ha fatto segnare ancora variazioni negative nell erogazione del credito concesso alle famiglie, ma si registrano

VISTO il protocollo d intesa conseguentemente elaborato, allegato alla presente a farne parte integrante formale e sostanziale; P R O P O N E

DCC N. 13 DEL 09/03/2009 OGGETTO: Approvazione protocollo d intesa con la Fondazione Beato G. Tovini, onlus di Verona, per l attuazione del progetto Microcredito di soccorso, prestiti a persone e famiglie

DCC N. 13 DEL 09/03/2009 OGGETTO: Approvazione protocollo d intesa con la Fondazione Beato G. Tovini, onlus di Verona, per l attuazione del progetto Microcredito di soccorso, prestiti a persone e famiglie

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Circolare N.140 del 19 Settembre 2013

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

Circolare N.140 del 19 Settembre 2013 Smart & Start. Incentivi ed agevolazioni fino a 500.000 euro per i progetti innovativi al sud Gentile cliente con la presente intendiamo informarla che Smart & Start

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

Assessorato allo Sviluppo Economico Direzione Cultura Turismo e Sport Servizio Promozione Economica e Turistica ALLEGATO D.1 BANDO PUBBLICO APERTO RIVOLTO AD IMPRESE OPERANTI NEI SETTORI DELLE TECNOLOGIE

SCHEDA TECNICA DI MISURA 1. L.R. 34/08 Art. 42, commi 1, 4, 5 e 6 MISURE A FAVORE DELL AUTOIMPIEGO E DELLA CREAZIONE D IMPRESA

SCHEDA TECNICA DI MISURA 1 NELL AMBITO DELLA CONVENZIONE QUADRO PER LA GESTIONE DI FINANZIAMENTI AGEVOLATI CON I FONDI DI ROTAZIONE e DELLA CONVENZIONE QUADRO PER LA GESTIONE DEI FONDI DI GARANZIA E LA

SCHEDA TECNICA DI MISURA 1 NELL AMBITO DELLA CONVENZIONE QUADRO PER LA GESTIONE DI FINANZIAMENTI AGEVOLATI CON I FONDI DI ROTAZIONE e DELLA CONVENZIONE QUADRO PER LA GESTIONE DEI FONDI DI GARANZIA E LA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

CRITERI PER L ACCESSO AI PRESTITI SULL ONORE

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

42 CRITERI PER L ACCESSO AI PRESTITI SULL ONORE ADOTTATO DAL CONSIGLIO COMUNALE CON DELIBERAZIONE N. 220/I0093427 P.G. NELLA SEDUTA DEL 20/12/2004 A RIFERIMENTI NORMATIVI L. 285/1997, art. 4 La L. 285/1997

DOMANDA DI PARTECIPAZIONE

DOMANDA DI PARTECIPAZIONE Il presente Allegato è parte integrante del bando di concorso Giovani e Idee di Impresa 3 e non può essere modificato nella composizione delle sue parti. Ogni componente del gruppo

DOMANDA DI PARTECIPAZIONE Il presente Allegato è parte integrante del bando di concorso Giovani e Idee di Impresa 3 e non può essere modificato nella composizione delle sue parti. Ogni componente del gruppo

I SERVIZI PER L'IMPIEGO

I SERVIZI PER L'IMPIEGO Nel corso degli anni il ruolo del Centro per l Impiego è cambiato: c'è stato un passaggio epocale da amministrazione meramente certificatrice (ufficio di collocamento) ad amministrazione

I SERVIZI PER L'IMPIEGO Nel corso degli anni il ruolo del Centro per l Impiego è cambiato: c'è stato un passaggio epocale da amministrazione meramente certificatrice (ufficio di collocamento) ad amministrazione

Microcredito Etico - Sociale ravennate e imolese. Scheda di presentazione dell Accordo di collaborazione

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

Microcredito Etico - Sociale ravennate e imolese Scheda di presentazione dell Accordo di collaborazione La Fondazione Giovanni Dalle Fabbriche, il Credito Cooperativo ravennate e imolese e le Associazioni

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo.

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo. Sonia Di Naccio Coordinatrice Impresa Donna Roma, 8 ottobre 2014 Garanzia Giovani in Abruzzo La Regione Abruzzo dispone di

Garanzia Giovani in ottica di Genere : gli sportelli Impresa Donna in Abruzzo. Sonia Di Naccio Coordinatrice Impresa Donna Roma, 8 ottobre 2014 Garanzia Giovani in Abruzzo La Regione Abruzzo dispone di

AVVISO COMUNE. Tutto quello che è utile sapere

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

Progetto di Credito Solidale

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

Progetto di Credito Solidale Fondo Fiducia e Solidarietà Prestiti a persone e famiglie in difficoltà economica temporanea e straordinaria Promosso da Caritas diocesana di Andria Ufficio diocesano per la

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO. Milano, 11 marzo 2015

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

SEMINARIO LEASING E NOLEGGIO OPERATIVO: SERVIZI FINANZIARI DI COMPAGNIA DELLE OPERE DI MILANO Milano, 11 marzo 2015 Premessa: Il ruolo di Compagnia delle Opere, i servizi finanziari Bisogno a cui risponde

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

C I T T A D I E R I C E PROVINCIA DI TRAPANI

C I T T A D I E R I C E PROVINCIA DI TRAPANI SETTORE VIII SERVIZI SOCIALI, POLITICHE GIOVANILI E SPORT PROGETTO DOPOSCUOLA PINOCCHIO 1 PREMESSA Nell'ambito del programma degli interventi e servizi socio-assistenziali,

C I T T A D I E R I C E PROVINCIA DI TRAPANI SETTORE VIII SERVIZI SOCIALI, POLITICHE GIOVANILI E SPORT PROGETTO DOPOSCUOLA PINOCCHIO 1 PREMESSA Nell'ambito del programma degli interventi e servizi socio-assistenziali,

Export Development Export Development

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

SERVICE PROFILE 2014 Chi siamo L attuale scenario economico nazionale impone alle imprese la necessità di valutare le opportunità di mercato offerte dai mercati internazionali. Sebbene una strategia commerciale

Fondo Famiglia Lavoro

Fondo Famiglia Lavoro Finalità Funzionamento Criteri Marzo 2009 1 Identità Il Fondo Famiglia Lavoro, formalmente istituito il 23 gennaio 2009, è costituito come Fondazione non autonoma all interno dell

Fondo Famiglia Lavoro Finalità Funzionamento Criteri Marzo 2009 1 Identità Il Fondo Famiglia Lavoro, formalmente istituito il 23 gennaio 2009, è costituito come Fondazione non autonoma all interno dell

Circolare n 10. Oggetto. Quartu S.E., 03 ottobre 2011

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

Quartu S.E., 03 ottobre 2011 Circolare n 10 Oggetto Legge di Finanziamento: Comunitaria Nazionale Regionale Comunale Settore: Artigianato, Commercio, Servizi, Industria ed Agricoltura La circolare fornisce

FAQ. AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

FAQ AVVISO PER LA SELEZIONE DI PROGETTI DA AMMETTERE AL FINANZIAMENTO DEL FONDO ROTATIVO PER LO SVILUPPO DELLE PMI Campane Misura Reti di impresa P.O. FESR Campania 2007-2013 Obiettivo Operativo 2.4 Credito

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

FOGLIO INFORMATIVO. In conformità alle disposizioni in materia di trasparenza delle operazioni e dei servizi bancari e finanziari

FOGLIO INFORMATIVO In conformità alle disposizioni in materia di trasparenza delle operazioni e dei servizi bancari e finanziari Legge Regionale n. 34/08 Autoimpiego e creazione di impresa Finalità L obiettivo

FOGLIO INFORMATIVO In conformità alle disposizioni in materia di trasparenza delle operazioni e dei servizi bancari e finanziari Legge Regionale n. 34/08 Autoimpiego e creazione di impresa Finalità L obiettivo

Microimpresa. Pensare in grande, da piccoli

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

Microimpresa Pensare in grande, da piccoli Le agevolazioni previste per la microimpresa sono rivolte a società di persone di nuova costituzione che intendono avviare un attività imprenditoriale di piccola

DOTE SPORT - DOMANDE FREQUENTI (FAQ) Domanda La Dote Sport sarà liquidata a tutte le famiglie richiedenti?

Domanda La Dote Sport sarà liquidata a tutte le famiglie richiedenti?") DOTE SPORT - DOMANDE FREQUENTI (FAQ) La Dote Sport sarà liquidata a tutte le famiglie richiedenti? L iniziativa Dote Sport è di carattere sperimentale e prevede la disponibilità complessiva di circa euro

DOTE SPORT - DOMANDE FREQUENTI (FAQ) La Dote Sport sarà liquidata a tutte le famiglie richiedenti? L iniziativa Dote Sport è di carattere sperimentale e prevede la disponibilità complessiva di circa euro

RELAZIONE DI BILANCIO ATTIVITA ANNO 2013

O.N.L.U.S. RELAZIONE DI BILANCIO ATTIVITA ANNO 2013 L anno 2013 è stato molto impegnativo per l Associazione Fondo Vivere, a causa della generale crisi economica che ha colpito il paese e delle crescenti

O.N.L.U.S. RELAZIONE DI BILANCIO ATTIVITA ANNO 2013 L anno 2013 è stato molto impegnativo per l Associazione Fondo Vivere, a causa della generale crisi economica che ha colpito il paese e delle crescenti

AUTOIMPIEGO. Diventa imprenditore di te stesso.

AUTOIMPIEGO. Diventa imprenditore di te stesso. ASSUMI UNO BRAVO COME TE. Invitalia offre tre differenti opportunità di autoimpiego a chi non ha un lavoro e vuole avviare un attività in proprio: il lavoro

AUTOIMPIEGO. Diventa imprenditore di te stesso. ASSUMI UNO BRAVO COME TE. Invitalia offre tre differenti opportunità di autoimpiego a chi non ha un lavoro e vuole avviare un attività in proprio: il lavoro

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO. Luisa Silvestro ufficio crediti agevolati. Camera di commercio di Cuneo

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO Luisa Silvestro ufficio crediti agevolati Camera di commercio di Cuneo La riforma delle Camere di commercio Il D. Lgs. 23/2010 modifica la L. 580/1993 Le camere

I SERVIZI ALLE IMPRESE: ACCESSO AL CREDITO Luisa Silvestro ufficio crediti agevolati Camera di commercio di Cuneo La riforma delle Camere di commercio Il D. Lgs. 23/2010 modifica la L. 580/1993 Le camere

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dalla Business Idea al Business Plan - 1 -

Dalla Business Idea al Business Plan - 1 - Elementi base per il Business Plan - 2 - Imprenditore = Persona Da che cosa partire? dalle persone Un buon gruppo di neoimprenditori migliorerà l idea a fronte

Dalla Business Idea al Business Plan - 1 - Elementi base per il Business Plan - 2 - Imprenditore = Persona Da che cosa partire? dalle persone Un buon gruppo di neoimprenditori migliorerà l idea a fronte

Note per la lettura dei report

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

Note per la lettura dei report Report strutturali 0. IMPRESE REGISTRATE PER STATO DI ATTIVITÀ. ANNO 2012 E TASSO DI CRESCITA 2012 Contiene la distribuzione dell insieme delle imprese registrate, ovvero

La sede operativa è a Modena ed il bacino d utenza ricomprende, oltre all Emilia-Romagna, le regioni limitrofe (Veneto, Lombardia, Marche).

.") NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

NUOVA TESI SRL è una società che opera dal 2001 nei seguenti campi: Agevolazioni per l Innovazione (contributi a fondo perduto, benefici fiscali, ecc.); Ricerca e Selezione (Autorizzazione Ministeriale

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Alberto Parenti/FIDICOMET Business Plan: Sostenibilità di un progetto #1] Lo

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura di Alberto Parenti/FIDICOMET Business Plan: Sostenibilità di un progetto #1] Lo

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI)

") POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

POI ENERGIE RINNOVABILI E RISPARMIO ENERGETICO 2007-2013 (POI) Avanzamento Attività Organismo Intermedio Ministero dello Sviluppo Economico Direzione generale per gli incentivi alle imprese D.G.I.A.I Linee

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio.

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio. Articolo 1 Srl Soluzioni HR - Aut. Min. Lav. Prot. N. 1118 del 26/11/04 CARTA DEI SERVIZI INDICE Presentazione di Articolo 1 Srl Carta

Carta dei Servizi Articolo 1 Soluzioni HR Servizi al tuo Servizio. Articolo 1 Srl Soluzioni HR - Aut. Min. Lav. Prot. N. 1118 del 26/11/04 CARTA DEI SERVIZI INDICE Presentazione di Articolo 1 Srl Carta

BANCHE DI CREDITO COOPERATIVO

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

OPERATIVITÀ A MEDIO/LUNGO TERMINE FINANZIAMENTI PER CONSOLIDAMENTO DI PASSIVITÀ A BREVE TERMINE Finalità: favorire il rafforzamento della struttura finanziaria aziendale attraverso la concessione di finanziamenti

Esperienze e progetti di microcredito di un gruppo bancario. Dir. Rossano Bagnai. ABI Forum CSR Roma, 4 ottobre 2005

ABI Forum CSR Roma, 4 ottobre 2005 BANCA MONTE DEI PASCHI DI SIENA SPA BANCA DAL 1472 Esperienze e progetti di microcredito di un gruppo bancario Dir. Rossano Bagnai IL PROGRAMMA DI MICROCREDITO DELLA

ABI Forum CSR Roma, 4 ottobre 2005 BANCA MONTE DEI PASCHI DI SIENA SPA BANCA DAL 1472 Esperienze e progetti di microcredito di un gruppo bancario Dir. Rossano Bagnai IL PROGRAMMA DI MICROCREDITO DELLA

A U T O I M P I E G O. Diventa imprenditore di te stesso

A U T O I M P I E G O. Diventa imprenditore di te stesso Di cosa si tratta. La legge che agevola l Autoimpiego (D. Lgs. 185/00, Titolo II) costituisce il principale strumento di sostegno alla realizzazione

A U T O I M P I E G O. Diventa imprenditore di te stesso Di cosa si tratta. La legge che agevola l Autoimpiego (D. Lgs. 185/00, Titolo II) costituisce il principale strumento di sostegno alla realizzazione

SISTEMA NAZIONALE DI VALUTAZIONE - AUTOVALUTAZIONE ANNAMARIA BIANCO

AUTOANALISI D ISTITUTO SISTEMA NAZIONALE DI VALUTAZIONE - AUTOVALUTAZIONE ANNAMARIA BIANCO RAV A partire dal corrente anno scolastico tutte le scuole del Sistema Nazionale di Istruzione, statali e paritarie,

AUTOANALISI D ISTITUTO SISTEMA NAZIONALE DI VALUTAZIONE - AUTOVALUTAZIONE ANNAMARIA BIANCO RAV A partire dal corrente anno scolastico tutte le scuole del Sistema Nazionale di Istruzione, statali e paritarie,

Centro di competenze qualificate in ambito servizi di valutazione immobiliare

Centro di competenze qualificate in ambito servizi di valutazione immobiliare La partnership Ribes e Nomisma Ribes ha avviato nel corso del 2010 la predisposizione di un nuovo Piano Industriale con l obiettivo

Centro di competenze qualificate in ambito servizi di valutazione immobiliare La partnership Ribes e Nomisma Ribes ha avviato nel corso del 2010 la predisposizione di un nuovo Piano Industriale con l obiettivo

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA. Ricerca a cura di Confcommercio Format

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

ROADSHOW PMI CREDITO E PMI. IMPRESE, CREDITO E CRISI DELL ECONOMIA Ricerca a cura di Confcommercio Format Milano 22 maggio 2009 Il 73,7% delle imprese avverte un peggioramento della situazione economica

CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

ALLEGATO 2 CRITERI DI VALUTAZIONE ECONOMICO-FINANZIARIA DELLE IMPRESE PER L AMMISSIONE DELLE OPERAZIONI Si esplicitano i criteri adottati, in via generale, dal Gestore - MCC per la presentazione delle

Sei stato sospeso, ti trovi in mobilità, hai perso il lavoro? Fai la mossa giusta.

UNIONE EUROPEA MINISTERO DEL LAVORO, DELLA SALUTE E DELLE POLITICHE SOCIALI Direzione Generale per le Politiche per l Orientamento e la Formazione PROVINCIA AUTONOMA DI TRENTO Investiamo nel vostro futuro

UNIONE EUROPEA MINISTERO DEL LAVORO, DELLA SALUTE E DELLE POLITICHE SOCIALI Direzione Generale per le Politiche per l Orientamento e la Formazione PROVINCIA AUTONOMA DI TRENTO Investiamo nel vostro futuro

SINTESI BANDI PACCHETTO LAVORO SUBITO. 1. GOAL - giovani opportunità per attività lavorative

SINTESI BANDI PACCHETTO LAVORO SUBITO Pacchetto di interventi, finanziato con risorse del FSE e del Ministero del Lavoro, per superare le difficoltà di accesso al credito - Avviso Pubblico "Microcredito

SINTESI BANDI PACCHETTO LAVORO SUBITO Pacchetto di interventi, finanziato con risorse del FSE e del Ministero del Lavoro, per superare le difficoltà di accesso al credito - Avviso Pubblico "Microcredito

PROMOZIONE LAVORO SERVIZI AL LAVORO

COOPERATIVA SOCIALE DI SOLIDARIETÀ PROMOZIONE LAVORO CARTA SERVIZI SERVIZI AL LAVORO Ente accreditato per la Formazione Superiore presso la Regione Veneto con Decreto 854 del 08/08/2003 Ente accreditato

COOPERATIVA SOCIALE DI SOLIDARIETÀ PROMOZIONE LAVORO CARTA SERVIZI SERVIZI AL LAVORO Ente accreditato per la Formazione Superiore presso la Regione Veneto con Decreto 854 del 08/08/2003 Ente accreditato

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

1.1 Come si presenta una domanda?... 1. 1.2 E previsto un termine per la presentazione delle domande?... 1. 2.1 Chi può presentare domanda?...

INDICE 1. COME PRESENTARE DOMANDA 1.1 Come si presenta una domanda?... 1 1.2 E previsto un termine per la presentazione delle domande?... 1 2. CHI PUO PRESENTARE DOMANDA E PROGETTI AMMISSIBILI 2.1 Chi

INDICE 1. COME PRESENTARE DOMANDA 1.1 Come si presenta una domanda?... 1 1.2 E previsto un termine per la presentazione delle domande?... 1 2. CHI PUO PRESENTARE DOMANDA E PROGETTI AMMISSIBILI 2.1 Chi

www.assobusiness.com info@assobusiness.com

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

www.assobusiness.com info@assobusiness.com Gestione Business Finanziamento a breve termine, con piano di rientro, pensato per soddisfare le esigenze finanziarie di breve periodo e consente di soddisfare

Protocollo d intesa PATTO PER LA CASA

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

Protocollo d intesa PATTO PER LA CASA Camera di Commercio, Industria, Artigianato e Agricoltura Compagnia delle Opere Bergamo Confindustria Bergamo ANCE Bergamo Fiaip Bergamo Confcooperative Bergamo Legacoop

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

CONSIGLIO NAZIONALE DEI PERITI INDUSTRIALI E DEI PERITI INDUSTRIALI LAUREATI PRESSO IL MINISTERO DELLA GIUSTIZIA 00187 Roma Via di San Basilio, 72 Tel. +39 06.42.00.84 Fax +39 06.42.00.84.44/5 www.cnpi.it

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

1. Il sistema imprenditoriale IL SISTEMA IMPRENDITORIALE

IL SISTEMA IMPRENDITORIALE 1 1.1 Le imprese attive per settore e forma giuridica Nei primi tre mesi del 2015 risultano iscritte nel Registro Imprese della Camera di Commercio di Lodi 21.784 posizioni,

IL SISTEMA IMPRENDITORIALE 1 1.1 Le imprese attive per settore e forma giuridica Nei primi tre mesi del 2015 risultano iscritte nel Registro Imprese della Camera di Commercio di Lodi 21.784 posizioni,

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Regole per la gestione dello stato di disoccupazione. In vigore dal 1 gennaio 2014

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

Regole per la gestione dello stato di disoccupazione In vigore dal 1 gennaio 2014 Stato di disoccupazione Dal 1 gennaio 2014 sono entrate in vigore nuove regole per la gestione dello stato di disoccupazione,

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Regione Lombardia Fondo di Rotazione Per l imprenditorialità

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

Regione Lombardia Fondo di Rotazione Per l imprenditorialità MISURE 1. Sviluppo aziendale basato su processi di ammodernamento e ampliamento produttivo 2. Innovazione di prodotto e di processo 3. Applicazione

www.regionepiemonte.it/pianogiovani

BENEFICIARI Imprese, soggetti passivi dell imposta IRAP operanti in Piemonte. DESTINATARI Giovani lavoratori al di sotto di 35 anni di età AGEVOLAZIONE Deduzione ai fini della determinazione dell imponibile

BENEFICIARI Imprese, soggetti passivi dell imposta IRAP operanti in Piemonte. DESTINATARI Giovani lavoratori al di sotto di 35 anni di età AGEVOLAZIONE Deduzione ai fini della determinazione dell imponibile

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

POAT. Europa per i Cittadini. Presentare una proposta di progetto. Comune di Agrigento Giovedì 14 Maggio 2015

POAT PROGETTO OPERATIVO DI ASSISTENZA TECNICA ALLE REGIONI DELL OBIETTIVO CONVERGENZA Linea 3 - Ambito 1 Azioni a supporto della partecipazione ai programmi comunitari a gestione diretta e al lavoro in

POAT PROGETTO OPERATIVO DI ASSISTENZA TECNICA ALLE REGIONI DELL OBIETTIVO CONVERGENZA Linea 3 - Ambito 1 Azioni a supporto della partecipazione ai programmi comunitari a gestione diretta e al lavoro in

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

FONDAZIONE WELFARE AMBROSIANO AVVISO PUBBLICO ELENCO OPERATORI NO-PROFIT SERVIZI AUSILIARI MICROCREDITO UNDER 35

FONDAZIONE WELFARE AMBROSIANO AVVISO PUBBLICO ELENCO OPERATORI NO-PROFIT SERVIZI AUSILIARI MICROCREDITO UNDER 35 1 INDICE 1. PREMESSA pag. 3 2. OBIETTIVI pag. 3 3. MANIFESTAZIONI D INTERESSE pag. 4 4.

FONDAZIONE WELFARE AMBROSIANO AVVISO PUBBLICO ELENCO OPERATORI NO-PROFIT SERVIZI AUSILIARI MICROCREDITO UNDER 35 1 INDICE 1. PREMESSA pag. 3 2. OBIETTIVI pag. 3 3. MANIFESTAZIONI D INTERESSE pag. 4 4.

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM Monitoraggio Indebitamento Enti Locali e Territoriali e Accesso ai Mercati Rilevazione

Ministero dell Economia e delle Finanze Dipartimento del Tesoro Direzione del Debito Pubblico - Ufficio IV PROGETTO CEAM Monitoraggio Indebitamento Enti Locali e Territoriali e Accesso ai Mercati Rilevazione

SysAround S.r.l. L'efficacia delle vendite è l elemento centrale per favorire la crescita complessiva dell azienda.

Scheda Il CRM per la Gestione delle Vendite Le organizzazioni di vendita sono costantemente alla ricerca delle modalità migliori per aumentare i ricavi aziendali e ridurre i costi operativi. Oggi il personale

Scheda Il CRM per la Gestione delle Vendite Le organizzazioni di vendita sono costantemente alla ricerca delle modalità migliori per aumentare i ricavi aziendali e ridurre i costi operativi. Oggi il personale

DOTE SCUOLA FAQ. Posso avere una valutazione indicativa del mio ISEE prima di fare richiesta della certificazione formale?

DOTE SCUOLA FAQ REQUISITI E RICHIEDENTI Cosa è l'isee e come lo posso ottenere? L ISEE (Indicatore della Situazione Economica Equivalente) è uno strumento di valutazione della situazione economica che

DOTE SCUOLA FAQ REQUISITI E RICHIEDENTI Cosa è l'isee e come lo posso ottenere? L ISEE (Indicatore della Situazione Economica Equivalente) è uno strumento di valutazione della situazione economica che

REALIZZARE UN BUSINESS PLAN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Idee e metodologie per la direzione d impresa Ottobre 2003 Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. REALIZZARE UN

Regolamento del Fondo per la prevenzione del fenomeno dell'usura

Regolamento del Fondo per la prevenzione del fenomeno dell'usura Premesso: che la Coopcredito Cooperativa di Garanzia di Credito dei Commercianti della Regione Abruzzo, aderente alla Confesercenti Regionale

Regolamento del Fondo per la prevenzione del fenomeno dell'usura Premesso: che la Coopcredito Cooperativa di Garanzia di Credito dei Commercianti della Regione Abruzzo, aderente alla Confesercenti Regionale

Dentro la Notizia. 4 Ottobre 2013

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 126/2013 OTTOBRE/4/2013 (*) 4 Ottobre 2013 GLI INCENTIVI PER LE START-UP

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 126/2013 OTTOBRE/4/2013 (*) 4 Ottobre 2013 GLI INCENTIVI PER LE START-UP

7.2 Indagine di Customer Satisfaction

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

7.2 Indagine di Customer Satisfaction Il campione L indagine è stata condotta su un campione a più stadi di 373 clienti di Tiemme Spa sede operativa di Piombino (errore di campionamento +/- 2%) rappresentativo

NUOVE IMPRESE A TASSO ZERO INCENTIVI PER I GIOVANI E LE DONNE CHE VOGLIO AVVIARE UNA MICRO O PICCOLA IMPRESA

NUOVE IMPRESE A TASSO ZERO INCENTIVI PER I GIOVANI E LE DONNE CHE VOGLIO AVVIARE UNA MICRO O PICCOLA IMPRESA COS E NUOVE IMPRESE A TASSO ZERO A CHI È RIVOLTA GLI INCENTIVI COSA SI PUÒ FARE "Nuove imprese

NUOVE IMPRESE A TASSO ZERO INCENTIVI PER I GIOVANI E LE DONNE CHE VOGLIO AVVIARE UNA MICRO O PICCOLA IMPRESA COS E NUOVE IMPRESE A TASSO ZERO A CHI È RIVOLTA GLI INCENTIVI COSA SI PUÒ FARE "Nuove imprese

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

BANCHE DI CREDITO COOPERATIVO FVG Liberi Professionisti OPERATIVITA A BREVE TERMINE I finanziamenti a breve termine sono regolati a tasso variabile, pari all Euribor maggiorato dei seguenti spread: Spread

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA - 1 - INDICE REGOLAMENTO PER LE EROGAZIONI LIBERALI DELLA BANCA 3 ART. 1 3 ART. 2 3 ART. 3 3 ART. 4 4 ART. 5 4 ART. 6 4 ART. 7 4 ART.8 4 ART. 9 4 ART.

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI 1. FINALITA E INTERVENTI AGEVOLABILI L intervento intende favorire il progresso e lo sviluppo dei processi di innovazione e

POR FESR 2007-2013 AZIONE 1.2.4 INGEGNERIA FINANZIARIA PRESTITI RIMBORSABILI 1. FINALITA E INTERVENTI AGEVOLABILI L intervento intende favorire il progresso e lo sviluppo dei processi di innovazione e

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO 2011 2013 II parte INTERVENTI testo approvato dalla Commissione provinciale per l impiego con deliberazione n. 373 del 26 luglio 2011 ed adottato dalla

DOCUMENTO DEGLI INTERVENTI DI POLITICA DEL LAVORO 2011 2013 II parte INTERVENTI testo approvato dalla Commissione provinciale per l impiego con deliberazione n. 373 del 26 luglio 2011 ed adottato dalla

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

CAPITOLO 20 AGGIORNAMENTO DEL CODICE DI STOCCAGGIO 20.1 PREMESSA... 255 20.2 COMITATO DI CONSULTAZIONE... 255 20.3 SOGGETTI TITOLATI A PRESENTARE RICHIESTE DI MODIFICA... 255 20.4 REQUISITI DI RICEVIBILITA

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI: