28/04/2014 CAPITOLO 10. Mercati concorrenziali: applicazioni

|

|

|

- Aurora Tosi

- 8 anni fa

- Visualizzazioni

Transcript

1 CAPITOLO 10 Mercati concorrenziali: applicazioni 1 1

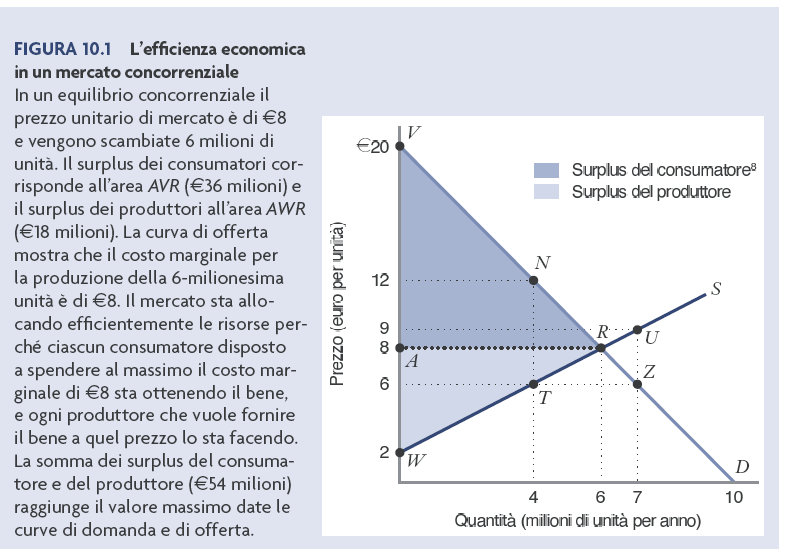

2 L efficienza economica in un mercato concorrenziale 2 2

3 L efficienza economica in un mercato concorrenziale In corrispondenza dell equilibrio perfettamente concorrenziale, R (6,8), il surplus totale è massimo. Surplus dei consumatori: AVR ( 36 milioni) Surplus dei produttori: AWR ( 18 milioni) Surplus totale: VRW ( 54 milioni) 3 3

Surplus dei produttori:")

4 Tasse sul consumo (accise) Definizione: Un accisa è una tassa applicata su uno specifico prodotto, come la benzina, l alcol, il tabacco o i biglietti aerei. 4 4

5 L intersezione tra la curva di domanda D e la curva S+ 6 determina 20 la quantità di equilibrio (4). I consumatori pagano un prezzo di 12 (punto M), mentre i produttori incassano un prezzo di 6 (punto N) Prezzo (euro per unità) A B H G Gli effetti di un accisa C M N E F Se il Governo impone una tassa di 6 per unità, la curva S+ 6 indica la quantità che i produttori offriranno quando il prezzo applicato al consumatore è pari al costo marginale di produzione più l importo della tassa. S + 6 Prima dell introduzione della tassa, il surplus del consumatore è pari all area A+B+C+E S mentre il surplus del produttore è pari all area F+G+H 2 Dopo l introduzione della tassa, Quindi, mentre il surplus la l area perdita del B+C+Gmisura produttore il surplus del consumatore Dsecca è data si il si riduce gettito dall area fiscale E+FH riduce all area A Quantità (milioni di unità all anno) 5 5

6 Effetti: 1) Il mercato sottoproduce rispetto al livello di produzione efficiente 2) Si crea un cuneo fiscale tra il prezzo pagato dai consumatori e quello intascato dai produttori 3) Il surplus del consumatore è inferiore rispetto all ipotesi di assenza di tassazione 4) Il surplus del produttore è inferiore rispetto all ipotesi di assenza di tassazione 5) Effetto positivo sul bilancio pubblico 6) Perdita secca dovuta al fatto che le entrate dovute alle tasse sono inferiori della perdita di surplus 6

Perdita secca dovuta al fatto che le entrate dovute alle tasse sono inferiori della perdita")

7 L incidenza di una tassa Definizione: L incidenza di una tassa è la misura dell impatto di una tassa sui prezzi che i consumatori pagano e che i venditori ricevono in un mercato. 7 7

8 L incidenza di una tassa 8 8

9 L intersezione 20 tra la curva di domanda D e la curva S- 3 determina la quantità di equilibrio (7). I consumatori pagano un prezzo di 6, mentre i produttori incassano un prezzo di 9 Gli effetti di un sussidio Se il Governo offre un sussidio di 3 per unità, la curva S- 3 indica la quantità che i produttori offriranno quando il prezzo applicato al consumatore è pari al costo marginale di produzione meno l importo del sussidio. Prezzo (euro per unità) P s = 9 P * = 8 P d = 6 A B E F C G K J Prima dell introduzione della tassa, il surplus del consumatore è pari all area A+B S - 3 S Sussidio di 3 per unità prodotta mentre il surplus del produttore è pari all area E+F 2 Q * = 6 Q 1 = 7 Quantità (milioni di unità all anno) Dopo l introduzione del L effetto netto complessivo è mentre il sussidio, surplus l uscitadel il surplus produttore D governo del è quello di una perdita secca pari consumatore aumenta pari all area dell area aumenta B+C+E+G+K+J B dell area + C. all area E+G+K 10J 9 9

P s = 9 P * = 8 P d = 6 A B E F C G K J Prima dell introduzione della tassa, il surplus del consumatore è pari all area A+B S - 3 S Sussidio di 3 per unità prodotta mentre il")

10 Effetti: 1) Il mercato sovraproduce rispetto al livello di produzione efficiente 2) Il surplus del consumatore è superiore rispetto all ipotesi di assenza di tassazione 3) Il surplus del produttore è superiore rispetto all ipotesi di assenza di tassazione 4) Effetto negativo sul bilancio pubblico 5) Perdita secca dovuta al fatto che la spesa pubblica per sussidi è superiore al guadagno di surplus 10

11 Esercizi Esercizio svolto 10.1 Esercizio svolto

12 ESERCIZIO DA ESAME Si consideri un mercato concorrenziale nel quale la domanda è descritta dalla funzione p = 300-3Q e l offerta è data da Q= 60. Calcolare: 1) Il surplus del consumatore in equilibrio 2) Il gettito, l incidenza di fatto sul consumatore e la variazione del ricavo totale per il venditore se nel mercato viene introdotta una tassa sulla quantità t = 20 12

Economia del Lavoro 2010

Economia del Lavoro 2010 Capitolo 4 L equilibrio del mercato del lavoro Applicazioni di politica economica: trattenute in busta paga e sussidi 1 Effetti di una politica governativa che sposti la curva

Economia del Lavoro 2010 Capitolo 4 L equilibrio del mercato del lavoro Applicazioni di politica economica: trattenute in busta paga e sussidi 1 Effetti di una politica governativa che sposti la curva

Mercaticoncorrenziali:

Mercaticoncorrenziali: applicazioni Sommario del Capitolo 10 1.Introduzione 2.La mano invisibile 3.Tasse sul consumo(accise) 4.Sussidi 5.La regolamentazione del prezzo: il prezzo massimo 6.La regolamentazione

Mercaticoncorrenziali: applicazioni Sommario del Capitolo 10 1.Introduzione 2.La mano invisibile 3.Tasse sul consumo(accise) 4.Sussidi 5.La regolamentazione del prezzo: il prezzo massimo 6.La regolamentazione

MONOPOLIO, MONOPOLISTA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

Una tassonomia dei mercati

Monopolio capitolo 15 Una tassonomia dei mercati concorrenza perfetta monopolio oligopolio concorrenza monopolistica 1 Concorrenza perfetta tanti venditori, tanti compratori bene omogeneo (identico o perfettamente

Monopolio capitolo 15 Una tassonomia dei mercati concorrenza perfetta monopolio oligopolio concorrenza monopolistica 1 Concorrenza perfetta tanti venditori, tanti compratori bene omogeneo (identico o perfettamente

Capitolo 6. Offerta in concorrenza perfetta: il lato dei costi

Capitolo 6 Offerta in concorrenza perfetta: il lato dei costi Costo opportunità Adalberto può guadagnare 6 all ora come cameriere; in alternativa può effettuare raccolta per riciclaggio al prezzo di 2

Capitolo 6 Offerta in concorrenza perfetta: il lato dei costi Costo opportunità Adalberto può guadagnare 6 all ora come cameriere; in alternativa può effettuare raccolta per riciclaggio al prezzo di 2

Capitolo 8. Struttura della presentazione. Tipi di dazio. Gli strumenti della politica commerciale

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Esercizi svolti per l esame di Microeconomia

Esercizi svolti per l esame di Microeconomia Università di Bari aa. 014-15 CL Economia e Commercio CL Scienze Statistiche Es. 3.1 Concorrenza perfetta In un mercato in concorrenza perfetta in equilibrio

Esercizi svolti per l esame di Microeconomia Università di Bari aa. 014-15 CL Economia e Commercio CL Scienze Statistiche Es. 3.1 Concorrenza perfetta In un mercato in concorrenza perfetta in equilibrio

L EQUILIBRIO DEL MERCATO CONCORRENZIALE

L EQUILIBRIO EL MERCATO CONCORRENZIALE Un mercato concorrenziale è in equilibrio quando la domanda di mercato è uguale all offerta di mercato: p (p) p* (p) q* Il prezzo di equilibrio è tale che ( p* )

L EQUILIBRIO EL MERCATO CONCORRENZIALE Un mercato concorrenziale è in equilibrio quando la domanda di mercato è uguale all offerta di mercato: p (p) p* (p) q* Il prezzo di equilibrio è tale che ( p* )

Esame di scienza delle finanze. Esercizi n.b. arrotondare i risultati alla quarta cifra decimale.

Esame di scienza delle finanze Corso di laurea in Economia Aziendale prof. Peragine 21-12-2011 Esercizi n.b. arrotondare i risultati alla quarta cifra decimale. 1. (3 punti) Le disponibilità a pagare per

Esame di scienza delle finanze Corso di laurea in Economia Aziendale prof. Peragine 21-12-2011 Esercizi n.b. arrotondare i risultati alla quarta cifra decimale. 1. (3 punti) Le disponibilità a pagare per

ECONOMIA INTERNAZIONALE LEZIONE POLITICA COMMERCIALE. Diverse misure di politica commerciale

ECONOMIA INTERNAZIONALE LEZIONE POLITICA COMMERCIALE Diverse misure di politica commerciale Dazi Effetti di un dazio su: Consumatori Imprese Volume del commercio Effetti complessivi di un dazio sul benessere

ECONOMIA INTERNAZIONALE LEZIONE POLITICA COMMERCIALE Diverse misure di politica commerciale Dazi Effetti di un dazio su: Consumatori Imprese Volume del commercio Effetti complessivi di un dazio sul benessere

Capitolo 7. Efficienza e scambio. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 7 Efficienza e scambio Pareto-efficienza L efficienza in senso economico ha una definizione ristretta che prende il nome da un economista italiano (Vilfredo Pareto) una allocazione è efficiente

Capitolo 7 Efficienza e scambio Pareto-efficienza L efficienza in senso economico ha una definizione ristretta che prende il nome da un economista italiano (Vilfredo Pareto) una allocazione è efficiente

Lezione 4. Offerta, domanda e analisi di politica economica

Lezione 4. Offerta, domanda e analisi di politica economica Lo Stato può modificare l esito di mercato in due modi fondamentali: regolamentandone l attività (prezzi o quantità massimi o minimi) imponendo

Lezione 4. Offerta, domanda e analisi di politica economica Lo Stato può modificare l esito di mercato in due modi fondamentali: regolamentandone l attività (prezzi o quantità massimi o minimi) imponendo

Contenuti. Capitolo 6. I prezzi controllati. Offerta, domanda e politica economica. Soffitti e pavimenti. Vicolo superiore di prezzo (VSP)

") Capitolo 6 Contenuti, domanda e politica economica Gli effetti dei prezzi controllati L incidenza della tassazione, domanda e politica economica In un mercato libero, non regolamentato, le forze di mercato

Capitolo 6 Contenuti, domanda e politica economica Gli effetti dei prezzi controllati L incidenza della tassazione, domanda e politica economica In un mercato libero, non regolamentato, le forze di mercato

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

UN APPLICAZIONE PRATICA: IL COSTO DELLA TASSAZIONE

Università degli studi di MACERATA ECONOMIA POLITICA: MICROECONOMIA A.A. 2012/2013 UN APPLICAZIONE PRATICA: IL COSTO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Università degli studi di MACERATA ECONOMIA POLITICA: MICROECONOMIA A.A. 2012/2013 UN APPLICAZIONE PRATICA: IL COSTO Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Come affrontare i monopoli naturali

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Come affrontare i monopoli naturali Il problema del monopolio naturale è che se anche l impresa volesse fissare il prezzo a un livello pari al costo marginale (efficienza sociale), produrrebbe in perdita

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

I fallimenti del mercato

Esternalità I fallimenti del mercato Esternalità Quando una transazione tra un compratore e un venditore condiziona direttamente una terza parte, l effetto che questa subisce viene detto esternalità. In

Esternalità I fallimenti del mercato Esternalità Quando una transazione tra un compratore e un venditore condiziona direttamente una terza parte, l effetto che questa subisce viene detto esternalità. In

Effetti delle imposte nel mercato internazionale dei capitali. Economia dei tributi_polin 1

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA MODULO TEORIA A.A. 2013/2014 IL O Fabio Clementi E-mail: fabio.clementi@unimc.it

Università degli Studi di Macerata Dipartimento di Scienze politiche, della Comunicazione e delle Relazioni internazionali ECONOMIA MODULO TEORIA A.A. 2013/2014 IL O Fabio Clementi E-mail: fabio.clementi@unimc.it

Economia Politica. Il monopolio. Cap 15. Appunti delle lezioni Fabiano Schivardi

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 2 Offerta e domanda

Temi da discutere Capitolo 2 rima parte Cambiamenti nell equilibrio di mercato Elasticità dell offerta e della domanda Elasticità di breve e di lungo periodo Temi da discutere Effetti di un cambiamento

Temi da discutere Capitolo 2 rima parte Cambiamenti nell equilibrio di mercato Elasticità dell offerta e della domanda Elasticità di breve e di lungo periodo Temi da discutere Effetti di un cambiamento

Esercitazione del 5/10/09

Esercitazione del 5/10/09 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) Corso di Microeconomia, Docente Luigi Marattin 1 Esercizi. 1.1 Le curve di domanda e di offerta in un dato mercato sono date da:

Esercitazione del 5/10/09 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) Corso di Microeconomia, Docente Luigi Marattin 1 Esercizi. 1.1 Le curve di domanda e di offerta in un dato mercato sono date da:

CAPITOLO VI Analisi delle politiche commerciali

CAPITOLO VI Analisi delle politiche commerciali Valutare qualitativamente e quantitativamente l impatto sul commercio internazionale delle misure adottate dall autorità di politica economica Capitolo VI

CAPITOLO VI Analisi delle politiche commerciali Valutare qualitativamente e quantitativamente l impatto sul commercio internazionale delle misure adottate dall autorità di politica economica Capitolo VI

Esercitazione 2 di Economia Pubblica CLEF Soluzioni Tutor Dottor Matteo Maria Cati A.A.: 2012-2013

Esercitazione 2 di Economia Pubblica CLEF Soluzioni Tutor Dottor Matteo Maria Cati A.A.: 2012-2013 Esercizio 1: Esternalità Un impresa A adotta un sistema di produzione rumoroso, che genera un inquinamento

Esercitazione 2 di Economia Pubblica CLEF Soluzioni Tutor Dottor Matteo Maria Cati A.A.: 2012-2013 Esercizio 1: Esternalità Un impresa A adotta un sistema di produzione rumoroso, che genera un inquinamento

Facoltà di Scienze Politiche Corso di Economia Politica. Esercitazione di Microeconomia sui capitoli 7 e 8

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 7 e 8 Domanda 1 Dite quale delle seguenti non è una caratteristica di un mercato perfettamente competitivo:

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 7 e 8 Domanda 1 Dite quale delle seguenti non è una caratteristica di un mercato perfettamente competitivo:

Elementi di economia Domanda e Offerta

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Elementi di economia Domanda e Offerta Dott.ssa Michela Martinoia michela.martinoia@unimib.it Corso di laurea in Scienze del Turismo e Comunità Locale A.A. 2014/15 1 Il Mercato Il Mercato èl insieme di

Economia Politica. Appunti delle lezioni Raffaele Paci. Cap 6 Interventi di politica economica nei mercati concorrenziali

Economia Politica Appunti delle lezioni Raffaele Paci testo di riferimento: Mankiw, Principi di economia, 3 ed., 24, Zanichelli Cap 6 Interventi di politica economica nei mercati concorrenziali Inquadramento

Economia Politica Appunti delle lezioni Raffaele Paci testo di riferimento: Mankiw, Principi di economia, 3 ed., 24, Zanichelli Cap 6 Interventi di politica economica nei mercati concorrenziali Inquadramento

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Massimizzazione del Profitto e offerta concorrenziale. G. Pignataro Microeconomia SPOSI

Massimizzazione del Profitto e offerta concorrenziale 1 Mercati perfettamente concorrenziali 1. Price taking Poiché ogni impresa vende una porzione relativamente piccola della produzione complessiva del

Massimizzazione del Profitto e offerta concorrenziale 1 Mercati perfettamente concorrenziali 1. Price taking Poiché ogni impresa vende una porzione relativamente piccola della produzione complessiva del

Fallimenti del mercato: Il monopolio

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Fallimenti del mercato: Il monopolio Facoltà di Scienze della Comunicazione Università di Teramo Concorrenza imperfetta La concorrenza

Corso di Scienza Economica (Economia Politica) prof. G. Di Bartolomeo Fallimenti del mercato: Il monopolio Facoltà di Scienze della Comunicazione Università di Teramo Concorrenza imperfetta La concorrenza

Capitolo 26: Il mercato del lavoro

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

Capitolo 26: Il mercato del lavoro 26.1: Introduzione In questo capitolo applichiamo l analisi della domanda e dell offerta ad un mercato che riveste particolare importanza: il mercato del lavoro. Utilizziamo

5.4 Risposte alle domande di ripasso

34 Capitolo 5 5.4 Risposte alle domande di ripasso 1. Poiché in seguito all applicazione dell imposta la benzina diventerà comunque relativamente più costosa rispetto ad altri beni, i consumatori tenderanno

34 Capitolo 5 5.4 Risposte alle domande di ripasso 1. Poiché in seguito all applicazione dell imposta la benzina diventerà comunque relativamente più costosa rispetto ad altri beni, i consumatori tenderanno

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE

DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE") REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

REGOLAZIONE (E TASSAZIONE OTTIMALE) DI UN MONOPOLIO CON PIÙ LINEE DI PRODUZIONE Nella Sezione 16.5 abbiamo visto come un regolatore che voglia fissare il prezzo del monopolista in modo da minimizzare la

Capitolo 12 Il monopolio. Robert H. Frank Microeconomia - 5 a Edizione Copyright 2010 - The McGraw-Hill Companies, srl

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Corso di Economia Politica (a.a. 2007-8) Esercitazioni - Microeconomia

Esercitazioni - Microeconomia") Corso di Economia Politica (a.a. 007-8) Esercitazioni - Microeconomia Capitolo 6: Problemi 5, 6, 8, 9 Capitolo 7: Problemi 1,, 4 Capitolo 8: Problemi 3, 10 Capitolo 9: Problemi 3, 4, 7, 9 Capitolo 10:

Corso di Economia Politica (a.a. 007-8) Esercitazioni - Microeconomia Capitolo 6: Problemi 5, 6, 8, 9 Capitolo 7: Problemi 1,, 4 Capitolo 8: Problemi 3, 10 Capitolo 9: Problemi 3, 4, 7, 9 Capitolo 10:

Microeconomia Esercitazione del 20.10.10

Microeconomia Esercitazione del 20.10.10 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 La spesa totale di Alberto per l acquisto di libri é pari a: 100p p 2 Individuate un valore del

Microeconomia Esercitazione del 20.10.10 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 La spesa totale di Alberto per l acquisto di libri é pari a: 100p p 2 Individuate un valore del

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Effetti delle imposte nel mercato internazionale dei capitali. Economia dei tributi_polin 1

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

Istituzioni di Economia

Corso di laurea in Servizio Sociale Istituzioni di Economia I costi di produzione (Capitolo 13) I costi di produzione La legge dell offerta P Offerta Le imprese sono disposte a produrre e vendere quantità

Corso di laurea in Servizio Sociale Istituzioni di Economia I costi di produzione (Capitolo 13) I costi di produzione La legge dell offerta P Offerta Le imprese sono disposte a produrre e vendere quantità

ELASTICITA della DOMANDA

5 Elasticità ELASTICITA della DOMANDA L elasticità della domanda al prezzo misura quanto la quantità domandata di un bene varia al variare del prezzo. E la variazione percentuale della quantità domandata

5 Elasticità ELASTICITA della DOMANDA L elasticità della domanda al prezzo misura quanto la quantità domandata di un bene varia al variare del prezzo. E la variazione percentuale della quantità domandata

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Facoltà di Scienze Politiche Corso di Economia Politica. Esercitazione di Microeconomia sui capitoli 11, 12 e 13

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Microeconomia sui capitoli 11, 12 e 13 Domanda 1 (Problema 3. dal Cap. 11 del Libro di Testo) Curva di offerta degli stereo portatili

Esame di Politica economica internazionale. (tempo stimato: 30 minuti, valutazione: 10 punti/30 punti)

") Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

EQUILIBRIO DI MERCATO

EUILIBRIO I MERCATO La curva di offerta, come si vedrà meglio, è la quantità di un bene che un agente è disposto ad offrire in corrispondenza di ciascun prezzo di mercato. e ci sono più agenti economici,

EUILIBRIO I MERCATO La curva di offerta, come si vedrà meglio, è la quantità di un bene che un agente è disposto ad offrire in corrispondenza di ciascun prezzo di mercato. e ci sono più agenti economici,

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 005-006 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

CAPITOLO 1 OFFERTA DI LAVORO

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

CAPITOLO 1 OFFERTA DI LAVORO 1-1. Quante ore allocherà un individuo alle attività di tempo libero se le sue curve di indifferenza tra consumo e beni sono concave verso l origine? Il lavoratore o lavorerà

Il Modello AS-AD. Determiniamo l equilibrio determinato dall incontro tra domanda e offerta

Il Modello AS-AD In questa lezione: Deriviamo la curva di offerta aggregata Determiniamo l equilibrio determinato dall incontro tra domanda e offerta Studiamo il meccanismo di aggiustamento verso l equilibrio

Il Modello AS-AD In questa lezione: Deriviamo la curva di offerta aggregata Determiniamo l equilibrio determinato dall incontro tra domanda e offerta Studiamo il meccanismo di aggiustamento verso l equilibrio

ELASTICITÀ. Sarebbe conveniente per il produttore aumentare ulteriormente il prezzo nella stessa misura del caso

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Esercizio 1 Data la funzione di domanda: ELASTICITÀ Dire se partendo da un livello di prezzo p 1 = 1.5, al produttore converrà aumentare il prezzo fino al livello p 2 = 2. Sarebbe conveniente per il produttore

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Il monopolio. Concetti chiave. Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo

Il monopolio Concetti chiave Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo 1 Ipotesi di base in un modello di Struttura di mercato Massimizzazione

Il monopolio Concetti chiave Massimizzazione del profitto Confronto tra monopolio e c.p. Perdita netta di monopolio Discriminazione di prezzo 1 Ipotesi di base in un modello di Struttura di mercato Massimizzazione

Lezione 25: Gli investimenti e la

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Corso di Economia Politica prof. S. Papa Lezione 25: Gli investimenti e la scheda IS Facoltà di Economia Università di Roma Sapienza Comovimento di Ce Y -Italia 1. C è un chiaro comovimento tra fluttuazioni

Economia del Lavoro 2010

Economia del Lavoro 2010 Capitolo 4 L equilibrio del mercato del lavoro - Applicazioni di politica economica: trattenute in busta paga contro benefici obbligatori 1 Il governo può imporre alle imprese

Economia del Lavoro 2010 Capitolo 4 L equilibrio del mercato del lavoro - Applicazioni di politica economica: trattenute in busta paga contro benefici obbligatori 1 Il governo può imporre alle imprese

La Concorrenza Monopolistica

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

La Concorrenza Monopolistica Caratteristiche Molteplicità di imprese Libertà di entrata (entreranno imprese finché vi sarà possibilità di profitti positivi). L entrata di nuove imprese favorisce i consumatori

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni.

Iscrizione Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni. Numero di prove Si possono sostenere non piu di 4 prove di esame nel

Iscrizione Per sostenere l esame e NECESSARIO iscriversi attraverso la procedura informatica prevista. Non saranno ammesse eccezioni. Numero di prove Si possono sostenere non piu di 4 prove di esame nel

Rapporto sulle entrate Dicembre 2014

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

Esternalità. Capitolo 10. Harcourt, Inc. items and derived items copyright 2001 by Harcourt, Inc. Efficienza e fallimenti di mercato

Esternalità Capitolo 10 Efficienza e fallimenti di mercato La mano invisibile di Adam Smith fa sì che consumatori e venditori, guidati dal proprio interesse, siano portati a massimizzare il benessere totale

Esternalità Capitolo 10 Efficienza e fallimenti di mercato La mano invisibile di Adam Smith fa sì che consumatori e venditori, guidati dal proprio interesse, siano portati a massimizzare il benessere totale

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

su un imponibile di 1000, l aliquota media risulta pari a 0.3; su un imponibile di 3000, l imposta risulta pari a 0.5.

Corso di diploma in Commercio estero Sistemi fiscali comparati a.a. 2002/03 Esercitazione finale Prof. Ernesto Longobardi 1. Sia data un imposta sul reddito tale che: su un imponibile di 1000, l aliquota

Corso di diploma in Commercio estero Sistemi fiscali comparati a.a. 2002/03 Esercitazione finale Prof. Ernesto Longobardi 1. Sia data un imposta sul reddito tale che: su un imponibile di 1000, l aliquota

Equilibrio di mercato e analisi di statica comparata

CAPITOLO 1 Equilibrio di mercato e analisi di statica comparata Esercizio 1.1. Si consideri un mercato per un determinato bene. La curva di offerta delle imprese è Q S = 60 + p, quella di domanda dei consumatori

CAPITOLO 1 Equilibrio di mercato e analisi di statica comparata Esercizio 1.1. Si consideri un mercato per un determinato bene. La curva di offerta delle imprese è Q S = 60 + p, quella di domanda dei consumatori

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Capitolo 11 Prezzo e potere di mercato

Temi da discutere Capitolo 11 Prezzo e potere di mercato Catturare il surplus del consumatore iscriminazione intertemporale e discriminazione basata sui periodi di punta Temi da discutere Catturare il

Temi da discutere Capitolo 11 Prezzo e potere di mercato Catturare il surplus del consumatore iscriminazione intertemporale e discriminazione basata sui periodi di punta Temi da discutere Catturare il

1996: il prezzo salì a $5.00 per bushel con contestazioni sui vecchi contratti

MICRO ECONOMIA Analisi della Domanda e dell Offerta 1. Motivazioni 2. Definizione di Mercati Competitivi 3. La Funzione di Domanda di Mercato 4. La Funzione di Offerta di Mercato 5. Equilibrio e sue caratteristiche

MICRO ECONOMIA Analisi della Domanda e dell Offerta 1. Motivazioni 2. Definizione di Mercati Competitivi 3. La Funzione di Domanda di Mercato 4. La Funzione di Offerta di Mercato 5. Equilibrio e sue caratteristiche

Economia Politica 2 - MICROECONOMIA ESERCITAZIONE 6 PRIMA PARTE

Economia Politica 2 - MICROECONOMIA ESERCITAZIONE 6 Martedì 23 Novembre 2004 PRIMA PARTE Si risponda alle seguenti domande: (N.B. le risposte riportate rappresentano una traccia per lo studente, a cui

Economia Politica 2 - MICROECONOMIA ESERCITAZIONE 6 Martedì 23 Novembre 2004 PRIMA PARTE Si risponda alle seguenti domande: (N.B. le risposte riportate rappresentano una traccia per lo studente, a cui

ESERCITAZIONE 8: GIOCHI SEQUENZIALI, ASIMMETRIE INFORMATIVE ED ESTERNALITA

MICRECNMI CLE.. 003-004 ssistente alla didattica: Elena rgentesi ESERCITZINE 8: GICHI SEUENZILI, SIMMETRIE INFRMTIVE E ESTERNLIT Esercizio : Giochi sequenziali e minacce credibili Si consideri un mercato

MICRECNMI CLE.. 003-004 ssistente alla didattica: Elena rgentesi ESERCITZINE 8: GICHI SEUENZILI, SIMMETRIE INFRMTIVE E ESTERNLIT Esercizio : Giochi sequenziali e minacce credibili Si consideri un mercato

Bilancio Consolidato

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Lezione 16 2 Teorema economia benessere. Surplus produttore e consumatore. Esternalità e Beni pubblici

Corso di Economia Politica prof. S. Papa Lezione 16 2 Teorema economia benessere. Surplus produttore e consumatore. Esternalità e Beni pubblici Facoltà di Economia Università di Roma La Sapienza Economia

Corso di Economia Politica prof. S. Papa Lezione 16 2 Teorema economia benessere. Surplus produttore e consumatore. Esternalità e Beni pubblici Facoltà di Economia Università di Roma La Sapienza Economia

e il benessere del consumatore

Variazioni di prezzo e benessere Le variazioni del consumatore di prezzo e il benessere del consumatore 4 4.1 a. Il vincolo di bilancio si sposta verso l alto. Tutti gli altri beni E C e 1 e e 2 c B 1

Variazioni di prezzo e benessere Le variazioni del consumatore di prezzo e il benessere del consumatore 4 4.1 a. Il vincolo di bilancio si sposta verso l alto. Tutti gli altri beni E C e 1 e e 2 c B 1

La politica commerciale

La politica commerciale Arcangelis 2005 1 Introduzione Se la Cina impone un dazio sulle importazioni dall UE e dagli USA, che cosa accade? E se sussidia le proprie esportazioni? Qual è stato l effetto

La politica commerciale Arcangelis 2005 1 Introduzione Se la Cina impone un dazio sulle importazioni dall UE e dagli USA, che cosa accade? E se sussidia le proprie esportazioni? Qual è stato l effetto

Relazione Semestrale Consolidata. al 30 giugno 2015

Relazione Semestrale Consolidata al 30 giugno 2015 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.02.02 ENERGIA ELETTRICA

Relazione Semestrale Consolidata al 30 giugno 2015 9 Gruppo Hera il Bilancio consolidato e d esercizio Introduzione Relazione sulla gestione capitolo 1 RELAZIONE SULLA GESTIONE 1.02.02 ENERGIA ELETTRICA

Esame di Microeconomia: Soluzioni. VERSIONE A Esercizio 1

Esame di Microeconomia: Soluzioni Università di Bari - Corso di laurea in Economia e Commercio prof. Coco e dott. Brunori 30-01-2012 VERSIONE A Esercizio 1 Carmen e Tosca sono due sorelle hanno una funzione

Esame di Microeconomia: Soluzioni Università di Bari - Corso di laurea in Economia e Commercio prof. Coco e dott. Brunori 30-01-2012 VERSIONE A Esercizio 1 Carmen e Tosca sono due sorelle hanno una funzione

Economia Politica. Indicate Nome e Cognome, Numero di matricola e Corso di Laurea su ogni foglio.

7 novembre 2013 1) Supponete che la domanda di appartamenti a Cagliari sia p = 1000 5q, mentre l o erta sia q = 100. Trovate l equilibrio nel mercato degli appartamenti e disegnate il gra co. Supponete

7 novembre 2013 1) Supponete che la domanda di appartamenti a Cagliari sia p = 1000 5q, mentre l o erta sia q = 100. Trovate l equilibrio nel mercato degli appartamenti e disegnate il gra co. Supponete

SIMULAZIONE PROVA DI ECONOMIA POLITICA (PRIMA PARTE DEL PROGRAMMA: CAPP. 2,4,5,7,21) ANNO ACCADEMICO 2011/2012

ANNO ACCADEMICO 2011/2012") SIMULAZIONE PROVA DI ECONOMIA POLITICA (PRIMA PARTE DEL PROGRAMMA: CAPP. 2,4,5,7,21) ANNO ACCADEMICO 2011/2012 La prova d esame completa comprende 6 domande a risposta multipla più 4 esercizi articolati

SIMULAZIONE PROVA DI ECONOMIA POLITICA (PRIMA PARTE DEL PROGRAMMA: CAPP. 2,4,5,7,21) ANNO ACCADEMICO 2011/2012 La prova d esame completa comprende 6 domande a risposta multipla più 4 esercizi articolati

Università degli Studi dell Aquila

Università degli Studi dell Aquila Esame di Microeconomia 9 crediti 3 settembre 2014 Docente: Giuseppe Pace ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO) e matricola sulla griglia.

Università degli Studi dell Aquila Esame di Microeconomia 9 crediti 3 settembre 2014 Docente: Giuseppe Pace ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO) e matricola sulla griglia.

A cura della Servizio Politiche Territoriali e del Lavoro della Uil 27 Aprile 2015

A cura della Servizio Politiche Territoriali e del Lavoro della Uil 27 Aprile 2015 AMMORTIZZATORI SOCIALI : LUCE E OMBRE PENALIZZATI LAVORATORI E LAVORATRICI STAGIONALI CON UN REDDITO NETTO MENSILE DI

A cura della Servizio Politiche Territoriali e del Lavoro della Uil 27 Aprile 2015 AMMORTIZZATORI SOCIALI : LUCE E OMBRE PENALIZZATI LAVORATORI E LAVORATRICI STAGIONALI CON UN REDDITO NETTO MENSILE DI

Capitolo 5 Applicazioni delle teorie della scelta razionale e della domanda

Capitolo 5 Applicazioni delle teorie della scelta razionale e della domanda DUE ESEMPI SULL UTILIZZO DEL MODELLO DI SCELTA RAZIONALE AI FINI DELLA POLITICA ECONOMICA La politica economica influenza il

Capitolo 5 Applicazioni delle teorie della scelta razionale e della domanda DUE ESEMPI SULL UTILIZZO DEL MODELLO DI SCELTA RAZIONALE AI FINI DELLA POLITICA ECONOMICA La politica economica influenza il

12.4 Risposte alle domande di ripasso

Il monopolio 81 12.4 Risposte alle domande di ripasso 1. Controllo su input fondamentali; economie di scala; brevetti; economie di rete; licenze governative. Nel lungo periodo il controllo sugli input

Il monopolio 81 12.4 Risposte alle domande di ripasso 1. Controllo su input fondamentali; economie di scala; brevetti; economie di rete; licenze governative. Nel lungo periodo il controllo sugli input

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

Il sistema fiscale. Teoria

Il sistema fiscale Teoria Il sistema fiscale: aspetti generali I fallimenti del mercato ci dicono che una serie di beni devono essere prodotti dallo Stato per ragioni di efficienza: difesa (beni pubblici);

Il sistema fiscale Teoria Il sistema fiscale: aspetti generali I fallimenti del mercato ci dicono che una serie di beni devono essere prodotti dallo Stato per ragioni di efficienza: difesa (beni pubblici);

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore.

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Microeconomia, Esercitazione 3 Effetto reddito, sostituzione, variazione compensativa, domanda di mercato, surplus del consumatore. Dott. Giuseppe Francesco Gori Domande a risposta multipla ) Se nel mercato

Facoltà di Giurisprudenza Corso di Economia Politica. ESERCITAZIONE N.1: Equilibrio di mercato 18-04- 2011

ESERCITAZIONE N.1: Equilibrio di mercato 18042011 1) La seguente tabella mostra i prezzi e le quantità di un ipotetico mercato dei popcorn. Tracciate le curve di domanda e offerta Prezzo Q.tà domandata

ESERCITAZIONE N.1: Equilibrio di mercato 18042011 1) La seguente tabella mostra i prezzi e le quantità di un ipotetico mercato dei popcorn. Tracciate le curve di domanda e offerta Prezzo Q.tà domandata

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015. Domande a risposta multipla

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015 Domande a risposta multipla 1) Il primo teorema dell economia del benessere sostiene che: a) L equilibrio competitivo dipende dal potere contrattuale

Esercitazione 9 Dott.ssa Sabrina Pedrini 29/04/2015 Domande a risposta multipla 1) Il primo teorema dell economia del benessere sostiene che: a) L equilibrio competitivo dipende dal potere contrattuale

Il mercato del credito

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

GRUPPO EDITORIALE L ESPRESSO

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa Giuseppe De Feo Università degli Studi di Pavia email: giuseppe.defeo@unipv.it Secondo Semestre 2014-15 Outline Un semplice mercato

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa Giuseppe De Feo Università degli Studi di Pavia email: giuseppe.defeo@unipv.it Secondo Semestre 2014-15 Outline Un semplice mercato

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione 27.XI.2013 Scopo e temi della lezione I principali tassi per la misura del valore degli investimenti sono: il saggio

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 22: Lo scambio nel mercato dei capitali

Capitolo 22: Lo scambio nel mercato dei capitali 22.1: Introduzione In questo capitolo analizziamo lo scambio nel mercato dei capitali, dove si incontrano la domanda di prestito e l offerta di credito.

Capitolo 22: Lo scambio nel mercato dei capitali 22.1: Introduzione In questo capitolo analizziamo lo scambio nel mercato dei capitali, dove si incontrano la domanda di prestito e l offerta di credito.

Esercizi su domanda e offerta. 24 novembre 2010

Esercizi su domanda e offerta 24 novembre 2010 Domande Domanda 1* Cosa si intende per spesa totale di un consumatore per un dato bene? Descrivete come essa varia quando il prezzo del bene considerato aumenta

Esercizi su domanda e offerta 24 novembre 2010 Domande Domanda 1* Cosa si intende per spesa totale di un consumatore per un dato bene? Descrivete come essa varia quando il prezzo del bene considerato aumenta

Economia Politica. Cap 5 L elasticità. Appunti delle lezioni Raffaele Paci

Economia olitica Appunti delle lezioni Raffaele aci testo di riferimento: Mankiw, rincipi di economia, 3 ed., 2, Zanichelli Cap L elasticità Inquadramento generale In questa U continuiamo l analisi del

Economia olitica Appunti delle lezioni Raffaele aci testo di riferimento: Mankiw, rincipi di economia, 3 ed., 2, Zanichelli Cap L elasticità Inquadramento generale In questa U continuiamo l analisi del