Il Temporary manager GLI ASPETTI FISCALI. A cura di: Dott. Sandro Cerato

|

|

|

- Violetta Bini

- 7 anni fa

- Visualizzazioni

Transcript

1 Il Temporary manager GLI ASPETTI FISCALI A cura di: Dott. Sandro Cerato 1

2 Quale forma contrattuale per la definizione del rapporto? non esiste una forma contrattuale ideale la forma finale del contratto dipende dalla contrattazione tra le parti in funzione delle reciproche esigenze 2

3 Il contratto di lavoro subordinato a tempo determinato 3

4 I rimborsi spese nel contratto di lavoro subordinato e di collaborazione 4

5 Rimborsi analitico (cd piè di lista ) Al collaboratore/dipendente sono restituite tutte le spese sostenute come risultano dai documenti prodotti (cd pezze giustificative ) Con i rimborsi a piè di lista, per le sole trasferte del dipendente fuori dal territorio comunale, èprevista l esenzione fiscale e contributiva: senza limiti per le spese di vitto e alloggio adeguatamente documentate; nel limite di Euro 15,49 ( 25,82 se trattasi di trasferta all estero) al giorno per eventuali rimborsi spese non documentate. L esenzione è subordinata al rispetto delle seguenti condizioni: il collaboratore o il dipendente, per effettuare le prestazioni, deve recarsi fuori dal territorio comunale del proprio domicilio fiscale; il rimborso avviene previa acquisizione dei documenti di spesa in originale; le spese sostenute dal collaboratore e rimborsate dall impresa devono essere inerenti all attività del soggetto erogante; la trasferta deve essere giustificata dalle lettere di incarico o dal verbale di autorizzazione o dal contratto di collaborazione. 5

6 Rimborsi forfetari Al collaboratore/dipendente viene erogato un indennitàforfetaria (cd diaria ) per le spese di vitto e alloggio che egli ha sostenuto nel corso di unatrasferta fuori dal territorio comunale. Non si rende necessaria la produzione di alcun documento comprovante le spese. Gli importi che eccedono tali soglie sono imponibili per il dipendente/collaboratore 6

7 Rimborsi misti Si configura il rimborso misto nel caso in cui vengano rimborsate al dipendente/collaboratore le spese di vitto e alloggio e venga anche erogata l indennitàdi trasferta 7

8 Rimborso delle spese di trasporto e viaggio per trasferte 8

9 Co.co.co/Co.co.pro. 9

10 Co.co.co/Co.co.pro. 10

11 Lavoro autonomo occasionale E caratterizzato dall assenza di abitualità, professionalità, continuità e coordinazione La natura occasionale del rapporto instaurato tra le parti prescinde dalla misura del compenso e dal numero di prestazioni svolte ma si concentra sulla presenza o meno dei requisiti del coordinamento e della continuità con la struttura del committente Il lavoro autonomo occasionale è disciplinato dall art. 67 comma 1 lettera l) del TUIR pertanto rientra nella categoria dei redditi diversi E soggetto ad una ritenuta d acconto Irpef del 20%(Art. 25 del D.P.R. 600/73) Per quanto riguarda il trattamento contributivo e l'iscrizione alla Gestione separata, bisogna fare una distinzione legata al superamento di euro di reddito annuo: i lavoratori autonomi occasionali con compensi fino a euro nell'anno solare non sono obbligati all'iscrizione alla gestione separata nè al versamento di aliquote contributive; i lavoratori autonomi occasionali con compensi superiori a euro nell'anno solare sono obbligati all'iscrizione alla Gestione Separata e al versamento di aliquote contributive solamente sulla quota di reddito eccedente. 11

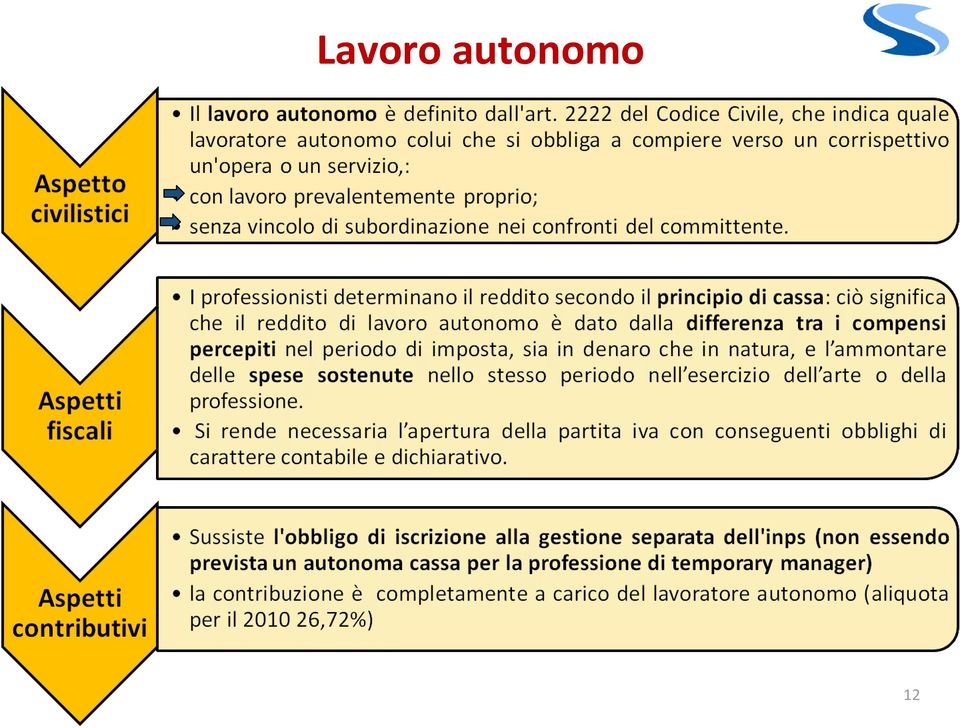

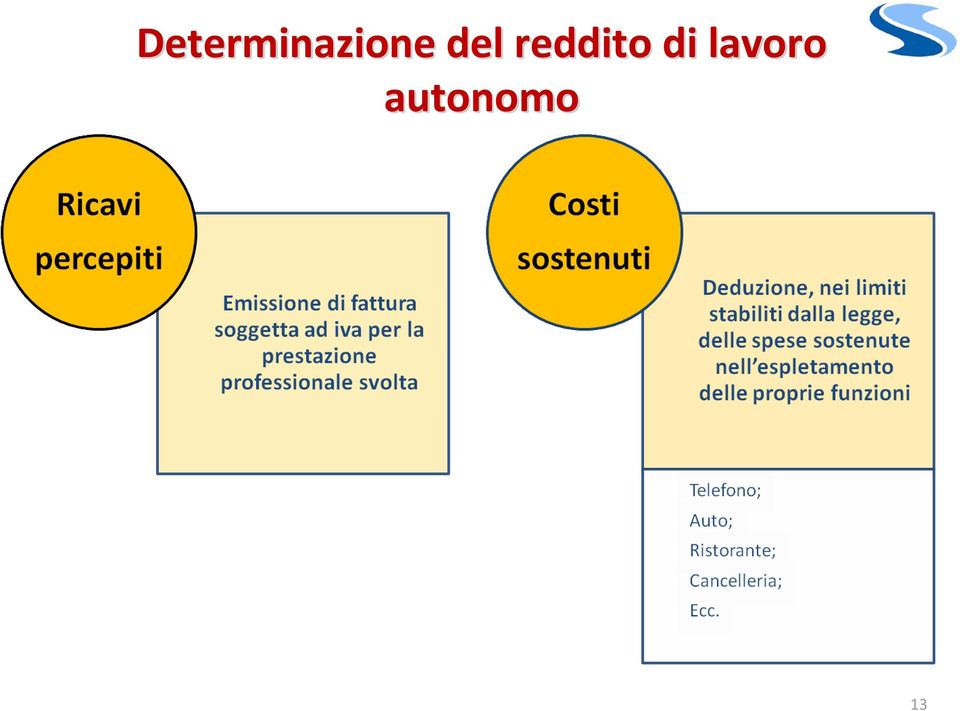

12 Lavoro autonomo 12

13 Determinazione del reddito di lavoro autonomo 13

14 Limiti alla deducibilità di taluni costi 14

15 CHI PUO ACCEDERVI La scelta del regime contabile REGIME SEMPLIFICATO E il regime naturale (non c è bisogno di opzione) per i lavoratori autonomi (a prescindere dai compensi) L OPZIONE I REGISTRI OBBLIGATORI E un regime naturale per chi ne possiede i requisiti per cui non deve essere effettuata alcuna comunicazione. Con il regime semplificato è possibile tenere solo i registri ai fini IVA (oltre ovviamente quelli dei dipendenti, se esistenti) integrati con le informazioni estranee all IVA, ma necessarie per il calcolo del risultato fiscale d esercizio. VANTAGGIO DEL REGIME Semplificazioni nella registrazione delle operazioni Minor costo per la tenuta Non richiede particolari conoscenze contabili SVANTAGGIO DEL REGIME Scarsi elementi informativi per il controllo di gestione Difficoltà nella predisposizione di bilanci periodici 15

16 La scelta del regime contabile CHI PUO ACCEDERVI L OPZIONE REGISTRI OBB. VANTAGGIO DEL REGIME SVANTAGGIO DEL REGIME REGIME NUOVE INZIATIVE (cd forfettino ) E un regime opzionale riservato a i contribuenti che rispettano i seguenti requisiti: il soggetto non deve avere esercitato attività d impresa o lavoro autonomo nei tre anni precedenti l attività non deve costituire una prosecuzione di altra attivitàsvolta in precedenza in forma di lavoro dipendente o autonomo (escluso il caso di tirocinio obbligatorio ai fini dell abilitazione all esercizio di arti o professioni devono essere correttamente adempiuti gli obblighi previdenziali, assicu-rativi e amministrativi l ammontare dei ricavi realizzati nel periodo d imposta non deve superare: o ,41 euro, per le imprese aventi per oggetto prestazioni di servizi o ,83 euro, per le imprese aventi per oggetto altre attività E un regime opzionale. L opzione deve essere esercitata in sede di inizio attività barrando l apposita casella del modello AA9/9 Con il forfettino c è il completo esonero dagli adempimenti contabili Completa omissione della registrazione e tenuta delle scritture contabili Eliminazione di alcune formalità IVA (liquidazioni e versamenti periodici, pagamento dell acconto annuale) Esonero dalla tassazione delle addizionali IRPEF (regionali e comunali) Tassazione sostitutiva dell IRPEF con aliquota agevolata (10%) Compilazione della dichiarazione dei redditi più facile e meno costosa Inesistenza di fatto (tranne la documentazione conservata) di elementi informativi per il controllo di gestione Impossibilità di considerare le detrazioni e deduzioni IRPEF, normalmente godibili, 16 non correlate con l attività esercitata

17 La scelta del regime contabile REGIME DEI MINIMI CHI PUO ACCEDERVI E un regime il regime naturale (non c'è bisogno di opzione) per le persone fisiche che non adottino regimi iva speciali - quando sussistono i seguenti requisiti, riferiti all'anno precedente oppure, mediante previsione, a quello in corso (quindi per le nuove imprese): volume d'affari non superiore a ,00 non effettuazione di esportazioni assenza di dipendenti o collaboratori acquisti di beni strumentali non superiori a ,00 negli ultimi 3 anni L OPZIONE I REGISTRI OBB. VANTAGGIO DEL REGIME SVANTAGGIO DEL REGIME E un regime naturale, salvo opzione per altro regime, per i contribuenti aventi i suddetti requisiti. nessuno semplificazione negli adempimenti in quanto in capo al contribuente restano solo gli obblighi di: o numerazione e conservazione delle fatture di acquisto e bollette doganali o certificazione dei corrispettivi o integrazione della fattura, e relativo versamento dell iva dovuta, per gli acquisti intracomunitari e per le altre operazioni di cui risultano debitori d imposta con l indicazione dell aliquota e dell imposta o presentazione agli uffici doganali degli elenchi INTRASTAT risparmio nel pagamento delle imposte. Infatti si ha diritto: o all'esclusione dall'irap o all'esclusione dalla applicazione degli studi di settore o alla tassazione con un'imposta sostitutiva di IRPEF e addizionali, pari al 20% del reddito indetraibilitàdell'iva sugli acquisti, che diventa però un costo deducibile inesistenza di fatto di elementi informativi (ad eccezione della documentazione conservata) per il controllo di gestione e la predisposizione di bilanci periodici perdita delle normali deduzioni (tranne i contributi previdenziali obbligatori versati) e detrazioni IRPEF, cui si continua ad avere diritto solo nel caso di presenza di altri redditi, diversi da quello d'impresa o professionale 17

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI. D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva )

") IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

IL REGIME DEI NUOVI CONTRIBUENTI MINIMI D.L. n. 98/11, convertito nella L. n. 111/11 (cosiddetta Manovra Correttiva ) 1 PARTE DAL 2012 IL REGIME DEI NUOVI CONTRIBUENTI MINIMI Il nuovo regime decorre dal

Regimi contabili e fiscali

Sommario Introduzione ai regimi contabili e fiscali Bilancio d'esercizio Vantaggi e svantaggi del regime contabile ordinario Regime contabile semplificato Vantaggi e svantaggi del regime contabile semplificato

Sommario Introduzione ai regimi contabili e fiscali Bilancio d'esercizio Vantaggi e svantaggi del regime contabile ordinario Regime contabile semplificato Vantaggi e svantaggi del regime contabile semplificato

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

Roma, 22 e 23 gennaio 2008 Legge finanziaria 2008: il regime dei contribuenti minimi Ufficio Studi - Sezione Analisi giuridiche Normativa - Articolo 1, commi da 96 a 117, della legge finanziaria per il

L apertura della partita iva

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

L apertura della partita iva Laura Capotondo capotondo@studiofdz.com Regime di vantaggio per l imprenditoria giovanile e lavoratori in mobilità di cui all articolo 27, commi 1 e 2, del D.L. 6 luglio 2011,

Regime dei Minimi 2015: per i professionisti una doppia opzione

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

Regime dei Minimi 2015: per i professionisti una doppia opzione Per l anno 2015, i professionisti che rispettino determinati requisiti hanno la facoltà di scegliere tra due distinti regimi fiscali agevolati.

I REGIMI CONTABILI E FISCALI

I REGIMI CONTABILI E FISCALI Dopo la panoramica sugli adempimenti e le scelte da effettuare in fase di avvio di una nuova impresa, analizziamo ora, sempre in maniera molto pratica, quali sono le strade

I REGIMI CONTABILI E FISCALI Dopo la panoramica sugli adempimenti e le scelte da effettuare in fase di avvio di una nuova impresa, analizziamo ora, sempre in maniera molto pratica, quali sono le strade

VADEMECUM FISCALE PER NEOLAUREATI IN MEDICINA MERCOLEDI 11 FEBBRAIO 2015

VADEMECUM FISCALE PER NEOLAUREATI IN MEDICINA MERCOLEDI 11 FEBBRAIO 2015 POSSIBILITA DI LAVORO PER IL MEDICO NEOLAUREATO Continuità assistenziale Sostituzioni MMG Gare sportive, corsi di primo soccorso,

VADEMECUM FISCALE PER NEOLAUREATI IN MEDICINA MERCOLEDI 11 FEBBRAIO 2015 POSSIBILITA DI LAVORO PER IL MEDICO NEOLAUREATO Continuità assistenziale Sostituzioni MMG Gare sportive, corsi di primo soccorso,

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 3 dell 13 gennaio 2012 Regime dei nuovi contribuenti

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 3 dell 13 gennaio 2012 Regime dei nuovi contribuenti

Il nuovo regime fiscale dei contribuenti minimi

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

Il nuovo regime fiscale dei contribuenti minimi dott. Pasquale SAGGESE La Finanziaria 2008 Profili introduttivi FONTI NORMATIVE E CHIARIMENTI DI PRASSI COMMI DA 96 A 117 DELL ARTICOLO 1 DELLA L. 244/2007

Regime Forfettario dopo le recenti modifiche della Legge di bilancio Dott. Michele Bolognesi

Regime Forfettario dopo le recenti modifiche della Legge di bilancio 2019 Dott. Michele Bolognesi Riferimenti Normativi Art. 1, commi da 54 a 89, Legge n. 190/2014 c.d. Legge di Stabilità 2015 Risoluzione

Regime Forfettario dopo le recenti modifiche della Legge di bilancio 2019 Dott. Michele Bolognesi Riferimenti Normativi Art. 1, commi da 54 a 89, Legge n. 190/2014 c.d. Legge di Stabilità 2015 Risoluzione

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a euro

Imposta sostitutiva per ricavi e compensi fino a euro") Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

CONTRIBUENTI MINORI E LEGGE DI STABILITÀ 2016 pagina 1 di 8 Forfettari 2016 Nuovo regime forfettario per le persone fisiche che iniziano l attività e intende aprire una partita IVA Sostituisce il precedente

REGIME FISCALE AGEVOLATO PER AUTONOMI. Dott.ssa Veronica Visani Dott. Filippo Tampieri

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

REGIME FISCALE AGEVOLATO PER AUTONOMI Dott.ssa Veronica Visani Dott. Filippo Tampieri Dott. Gianfranco Fornelli 1 Imola, 30 gennaio 2016 PREMESSA Fino al 31.12.2015 Regime dei «minimi» (D.L. 98/2011) Regime

NUOVO REGIME FISCALE FORFETARIO

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

NUOVO REGIME FISCALE FORFETARIO È introdotto un nuovo regime forfetario riservato alle persone fisiche (imprese e lavoratori autonomi), che sostituisce l attuale regime delle nuove iniziative ex art. 13,

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n LECCE Tel./fax:

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n. 30-73100 LECCE Tel./fax: 0832 455433 www.studiotributarioleo.it e-mail: info@studiotributarioleo.it QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n. 30-73100 LECCE Tel./fax: 0832 455433 www.studiotributarioleo.it e-mail: info@studiotributarioleo.it QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME

IL LOGOPEDISTA DEL FUTURO

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

IL LOGOPEDISTA DEL FUTURO Il commercialista: questo sconosciuto Dott.ssa Sara Saccani Aula Magna - Palazzo Dossetti 29 settembre 2014 Corso di Laurea in Logopedia Università degli Studi di Modena e Reggio

Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

Regimi agevolati Il D.D.L. di stabilità 2016 e i regimi fiscali agevolati di Simone Bottero - Associazione Italiana Dottori Commercialisti ed Esperti Contabili Premessa Il D.D.L. di stabilità 2016, apportando

NUOVO REGIME DEI MINIMI

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

NUOVO REGIME DEI MINIMI Il decreto istitutivo del nuovo regime dei minimi (Articolo 27 D.L. n. 98 del 6 luglio 2011, convertito con modificazioni dalla Legge n. 111 del 15 luglio 2011 - Manovra correttiva)

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

CIRCOLARE SPECIALE NUOVO REGIME DEI MINIMI 2015 Il nuovo regime avrà decorrenza dal periodo di imposta successivo a quello in corso al 31 dicembre 2014. Il comma 85 prevede l abrogazione dei seguenti regimi

In particolare, le varianti introdotte dalla Legge di Bilancio 2019 riguardano:

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Circolare n : 2/2019 Oggetto: La flat tax per il 2019 Sommario: Nella Legge di Bilancio 2019, lo schema di flat tax proposto dal governo si tradurrà, a partire dal 2019, nell innalzamento delle soglie

Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

a Tutti i Clienti Loro sedi Oggetto: IL NUOVO REGIME FISCALE FORFETTARIO Commi da 54 a 89 Legge di Stabilità 2015 Dal 2015 è introdotto un nuovo regime forfettario riservato alle persone fisiche (imprese

STUDIO DE ALEXANDRIS Commercialisti Revisori Contabili Avvocati

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Circolare Studio Prot. N 24/11 del 15/11/2011 MD/cm Monza, lì 15/11/2011 A Tutti i C l i e n t i Loro Sedi Riferimento : NOVITA DAL 2012 PER CONTABILITA SOGGETTI MINORI Oggetto: D.L. 6.07.2011, n. 98,

Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Normativa e prassi Stabilità 2016: regime dei "piccoli" più accessibile e con più appeal 13 Gennaio 2016 Porte aperte a una accresciuta platea di

circoscrizione del Tribunale di Catania A cura del Dott. Concetto Raccuglia

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

FABIO BETTONI LAURA LOCATELLI RACHELE DENEGRI Circolare n. 38 del 28 Dicembre 2011 REGIME DEI NUOVI MINIMI e REGIME CONTABILE AGEVOLATO Gentili Clienti con la presente intendiamo porre l attenzione sui

NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

SOMMARIO SCHEMA DI SINTESI NUOVO REGIME DEI MINIMI REGIME DEGLI EX MINIMI EFFETTI AI FINI DELL NUOVO REGIME DEI CONTRIBUENTI MINIMI ED EXTRAMINIMI DAL 2012 Art. 27 D.L. 6.07.2011, n. 98 conv. L. 15.07.2011,

MODELLO N. 4 LAVORO AUTONOMO OCCASIONALE

MODELLO N. 4 LAVORO AUTONOMO OCCASIONALE DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI RESIDENTI NEL TERRITORIO DELLO STATO NON TITOLARI DI PARTITA I.V.A.

MODELLO N. 4 LAVORO AUTONOMO OCCASIONALE DA UTILIZZARE ESCLUSIVAMENTE PER PRESTAZIONI DI LAVORO AUTONOMO OCCASIONALE RESE DA SOGGETTI RESIDENTI NEL TERRITORIO DELLO STATO NON TITOLARI DI PARTITA I.V.A.

STUDIO DOTT. AVV. SILVIA A. ZENATI

REGIME ANALITICO (Art. 54, D.P.R. 917/86) Per quei professionisti che percepiscono compensi o valore dei beni strumentali o spese per dipendenti di ammontare superiore a quello fissato per professionisti

REGIME ANALITICO (Art. 54, D.P.R. 917/86) Per quei professionisti che percepiscono compensi o valore dei beni strumentali o spese per dipendenti di ammontare superiore a quello fissato per professionisti

Le novità sul lavoro autonomo recate dal DL 98/2011

Le novità sul lavoro autonomo recate dal DL 98/2011 I nuovi regimi agevolati Mancata fatturazione compensi professionali Nuove disposizioni previdenziali Decorrenza Dal 2012 esisteranno solo due regimi

Le novità sul lavoro autonomo recate dal DL 98/2011 I nuovi regimi agevolati Mancata fatturazione compensi professionali Nuove disposizioni previdenziali Decorrenza Dal 2012 esisteranno solo due regimi

Studio Paolo Simoni. Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Dott. Enrico Ferra Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Agostino Mazziotti Dott. Riccardo Righi Bologna,

INDICE. Sezione Prima - IL REGIME FORFETARIO

INDICE Premessa... pag. 9 Regimi fiscali agevolati ed iter normativo...» 9 La contabilità semplificata per cassa...» 10 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 12 Requisiti per accedere al

INDICE Premessa... pag. 9 Regimi fiscali agevolati ed iter normativo...» 9 La contabilità semplificata per cassa...» 10 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 12 Requisiti per accedere al

IL NUOVO REGIME FORFETARIO

IL NUOVO REGIME FORFETARIO di Stefano Setti Abstract - Con la Legge di Stabilità 2015 (Legge n. 190 del 23 dicembre 2014 pubblicata sulla G.U. Serie Generale n.300 del 29 dicembre 2014 - Suppl. Ordinario

IL NUOVO REGIME FORFETARIO di Stefano Setti Abstract - Con la Legge di Stabilità 2015 (Legge n. 190 del 23 dicembre 2014 pubblicata sulla G.U. Serie Generale n.300 del 29 dicembre 2014 - Suppl. Ordinario

S T U D I O D I S P I R I T O

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 1 del 03/01/2012

S T U D I O D I S P I R I T O CONSULENZA FISCALE SOCIETARIA E CONTABILE MARIO DI SPIRITO Dottore Commercialista Revisore Contabile Consulente Tecnico del Tribunale di Roma Circolare n. 1 del 03/01/2012

Legge di stabilità 2015 Regime fiscale agevolato per autonomi

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

5.2015 Febbraio Legge di stabilità 2015 Regime fiscale agevolato per autonomi Sommario 1. REGIME FISCALE AGEVOLATO PER AUTONOMI... 2 1.1. Durata del regime e cause di esclusione... 3 1.2. Determinazione

INDICE. Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

DOTTORE COMMERCIALISTA

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

SCUOLA DI FORMAZIONE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA Edizione 2013/2014 Regimi contabili adottabili Contabilità ordinaria Contabilità semplificata Regime dei contribuenti minimi Regime dei contribuenti

Montemurlo, li 2 gennaio Oggetto: IL NUOVO REGIME FORFETARIO

Montemurlo, li 2 gennaio 2019 Oggetto: IL NUOVO REGIME FORFETARIO I commi 9-11 dell art. 1 della legge di bilancio 2019 approvata dal Parlamento ridefiniscono l ambito di applicazione del regime forfetario

Montemurlo, li 2 gennaio 2019 Oggetto: IL NUOVO REGIME FORFETARIO I commi 9-11 dell art. 1 della legge di bilancio 2019 approvata dal Parlamento ridefiniscono l ambito di applicazione del regime forfetario

Circolare informativa 4/2016. ( a cura di Sara Razzi)

") Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

22/12/2016. NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI. Il quadro al 1 Gennaio FORFAIT: Sintesi NOVITÀ 2016

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

NOVITA per le Partite IVA 2016 OPPORTUNITA E STRUMENTI Il quadro al 1 Gennaio 2016 Il quadro per le piccole partite IVA è stato un po confuso in questi anni: FINO AL 2014 - Regime NUOVE INIZIATIVE PRODUTTIVE;

Dott. Gabriele Marani Bologna, 11 febbraio 2016

Regime Forfettario dopo le recenti modifiche Dott. Gabriele Marani Bologna, 11 febbraio 2016 1 Riferimenti Normativi Art. 1, commi da 54 a 89, Legge di Stabilità 2015 Legge n. 190/2014 c.d. Risoluzione

Regime Forfettario dopo le recenti modifiche Dott. Gabriele Marani Bologna, 11 febbraio 2016 1 Riferimenti Normativi Art. 1, commi da 54 a 89, Legge di Stabilità 2015 Legge n. 190/2014 c.d. Risoluzione

REGIME FISCALE FORFETARIO 2019

Ai Sigg. CLIENTI Loro Sedi Circolare n. 1.2019 REGIME FISCALE FORFETARIO 2019 La Legge di Stabilità 2019 ha apportato alcune modifiche alla disciplina del regime forfetario, soprattutto per quanto riguarda

Ai Sigg. CLIENTI Loro Sedi Circolare n. 1.2019 REGIME FISCALE FORFETARIO 2019 La Legge di Stabilità 2019 ha apportato alcune modifiche alla disciplina del regime forfetario, soprattutto per quanto riguarda

Per i beni di locazione, noleggio comodato entro i limiti determinato ai sensi dell articolo 9 del TUIR.

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

La legge di stabilità 2015 ha introdotto il nuovo regime forfetario, destinato agli operatori economici di ridotte dimensioni. Tale regime, applicabile dal 1 gennaio 2015, è stato successivamente modificato

STUDIO PICCINELLI DEL PICO PARDI & PARTNERS DOTTORI COMMERCIALISTI

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

Circolare n. 3/2012 Milano e Roma, Gennaio 2012 Novità in materia di contribuenti minimi L art. 27 del D.L. n. 98/2011, convertito con modificazioni nella Legge n. 111/2011, ha introdotto alcune importanti

CONTRIBUTI ENASARCO ANNO 2015

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

CONTRIBUTI ENASARCO ANNO 2015 LE ALIQUOTE CONTRIBUTIVE Dal 01.01.2015 il contributo previdenziale ENASARCO sulle provvigioni derivanti da rapporti di agenzia aumenta passando dal 14,20% al 14,65%. La nuova

Regime fiscale delle associazioni sportive dilettantistiche e pro loco

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Regime fiscale delle associazioni sportive dilettantistiche e pro loco (D.Min.Finanze n. 473/99; Circ.Min.Fin. n. 231/E, 06/12/99; D.M. 10/11/99; art. 25, L. 133/99; L. 398/91) Le associazioni senza fine

Il nuovo regime forfettario e semplificato per le "piccole partite IVA" (legge stabilita' 2015)

") Lunedi' 12/01/2015 Il nuovo regime forfettario e semplificato per le "piccole partite IVA" (legge stabilita' 2015) A cura di: AteneoWeb S.r.l. La Legge di stabilita' 2015 prevede un nuovo regime forfetario

Lunedi' 12/01/2015 Il nuovo regime forfettario e semplificato per le "piccole partite IVA" (legge stabilita' 2015) A cura di: AteneoWeb S.r.l. La Legge di stabilita' 2015 prevede un nuovo regime forfetario

Il regime fiscale agevolato per lavoratori autonomi

Paola Costa Il regime fiscale agevolato per lavoratori autonomi Abstract: La Legge di Stabilità per il 2016 ha apportato significative modifiche ai regimi fiscali agevolati applicabili ai lavoratori autonomi

Paola Costa Il regime fiscale agevolato per lavoratori autonomi Abstract: La Legge di Stabilità per il 2016 ha apportato significative modifiche ai regimi fiscali agevolati applicabili ai lavoratori autonomi

INDICE. Sezione Prima - IL REGIME FORFETARIO. Premessa... pag. 16

INDICE Premessa... pag. 11 Regimi fiscali agevolati ed iter normativo...» 11 La contabilità semplificata per cassa...» 13 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 16 Requisiti per accedere

INDICE Premessa... pag. 11 Regimi fiscali agevolati ed iter normativo...» 11 La contabilità semplificata per cassa...» 13 Sezione Prima - IL REGIME FORFETARIO Premessa... pag. 16 Requisiti per accedere

Dott. Gianluca Caprino Cosenza, 11 gennaio 2012

REGIMI FISCALI AGEVOLATI ALLA LUCE DELLE NUOVI DISPOSIZIONI NORMATIVE Dott. Gianluca Caprino Cosenza, 11 gennaio 2012 IL NUOVO REGIME DEI CONTRIBUENTI MINIMI PRIMA PARTE Modifiche al vecchio regime L art.

REGIMI FISCALI AGEVOLATI ALLA LUCE DELLE NUOVI DISPOSIZIONI NORMATIVE Dott. Gianluca Caprino Cosenza, 11 gennaio 2012 IL NUOVO REGIME DEI CONTRIBUENTI MINIMI PRIMA PARTE Modifiche al vecchio regime L art.

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti DAI CONTRIBUENTI MINIMI ALL IMPRENDITORIA GIOVANILE ED AI LAVORATORI IN

DOTTRINA - N. 2 Giugno 2011 A cura di avv. Franco Perrone dello Studio legale tributario Perrone Associazione tra professionisti DAI CONTRIBUENTI MINIMI ALL IMPRENDITORIA GIOVANILE ED AI LAVORATORI IN

FLAT TAX (tassazione piatta)

") FLAT TAX (tassazione piatta) Regime forfettario L. 190/2015 Regime i.s.i.a.p. L. 145/2018 Cedolare secca immobili D.Lgs 23/2011 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari esercenti professioni

FLAT TAX (tassazione piatta) Regime forfettario L. 190/2015 Regime i.s.i.a.p. L. 145/2018 Cedolare secca immobili D.Lgs 23/2011 Commissione Imposte Dirette e Reddito d Impresa ODCEC Bari esercenti professioni

OGGETTO: Nuovi minimi e ritenute d acconto

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo 20111222 20:02:52 A partire dal 1 gennaio 2012, entra in vigore il nuovo regime dei contribuenti minimi o regime fiscale

Il nuovo regime dei contribuenti "minimi" 2012 e il regime semplificato alternativo 20111222 20:02:52 A partire dal 1 gennaio 2012, entra in vigore il nuovo regime dei contribuenti minimi o regime fiscale

REGIME FORFETARIO CHI PUÒ ACCEDERVI?

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

REGIME FORFETARIO CHI PUÒ ACCEDERVI? Persone fisiche esercenti attività d impresa o lavoro autonomo che nell anno precedente presentano i seguenti requisiti: a) Ricavi conseguiti (compensi percepiti),

Nuovo regime fiscale agevolato per piccole imprese ed autonomi

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

CIRCOLARE DEL 26/01/2015 Nuovo regime fiscale agevolato per piccole imprese ed autonomi La Legge di Stabilità 2015 istituisce, a far data dall 1.1.2015, per gli esercenti attività d impresa, arti e professioni

NUOVO REGIME FORFETARIO 2016

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

NUOVO REGIME FORFETARIO 2016 L art. 1, commi da 54 a 89, Legge n. 190/2014 ha introdotto la disciplina del regime forfetario riservato alle persone fisiche esercenti attività d impresa / lavoro autonomo

OGGETTO: Legge Finanziaria per l anno 2008 Regime fiscale semplificato per i contribuenti minimi

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 21 gennaio 2008 Circolare n. 2/2008 OGGETTO: Legge Finanziaria per l anno 2008

Guida al regime forfetario per professionisti e imprese: la guida

Guida al regime forfetario per professionisti e imprese: la guida Tutto ciò che c'è da sapere sul regime agevolato o regime forfetario per le persone fisiche, le attività d impresa e le professioni, spiegato

Guida al regime forfetario per professionisti e imprese: la guida Tutto ciò che c'è da sapere sul regime agevolato o regime forfetario per le persone fisiche, le attività d impresa e le professioni, spiegato

LA PROFESSIONE DI PSICOLOGO

LA PROFESSIONE DI PSICOLOGO PROFESSIONE PROTETTA: SUBORDINATA ALL'ISCRIZIONE ALL'ORDINE DOPO IL COMPIMENTO DI UN ITER FORMATIVO LO PSICOLOGO CHE SVOLGE L'ATTIVITA' IN MODO ABITUALE E SENZA VINCOLO DI SUBORDINAZIONE

LA PROFESSIONE DI PSICOLOGO PROFESSIONE PROTETTA: SUBORDINATA ALL'ISCRIZIONE ALL'ORDINE DOPO IL COMPIMENTO DI UN ITER FORMATIVO LO PSICOLOGO CHE SVOLGE L'ATTIVITA' IN MODO ABITUALE E SENZA VINCOLO DI SUBORDINAZIONE

Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Regime dei minimi 2012: nuova disciplina in attesa dei provvedimenti attuativi

Regime dei minimi 2012: nuova disciplina in attesa dei provvedimenti attuativi di Vincenzo D'Andò Pubblicato il 10 settembre 2011 in relazione al nuovo regime dei minimi che si applicherà dal 2012 si rimane

Regime dei minimi 2012: nuova disciplina in attesa dei provvedimenti attuativi di Vincenzo D'Andò Pubblicato il 10 settembre 2011 in relazione al nuovo regime dei minimi che si applicherà dal 2012 si rimane

IL NUOVO REGIME DEI MINIMI. A cura di Antonio Gigliotti

IL NUOVO REGIME DEI MINIMI A cura di Antonio Gigliotti Capitolo 1 CONTRIBUENTI CHE POSSONO ACCEDERE AL REGIME DEI MINIMI 1.1 Nuova attività... 1 1.2 Vecchi requisiti previsti dalla Finanziaria 2008...

IL NUOVO REGIME DEI MINIMI A cura di Antonio Gigliotti Capitolo 1 CONTRIBUENTI CHE POSSONO ACCEDERE AL REGIME DEI MINIMI 1.1 Nuova attività... 1 1.2 Vecchi requisiti previsti dalla Finanziaria 2008...

Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

") S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA MUSICA FRA CREATIVITA, DIRITTO E FISCO (5 edizione) Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA MUSICA FRA CREATIVITA, DIRITTO E FISCO (5 edizione) Semplificazioni fiscali e contabili utilizzabili dai giovani musicisti (regimi per i contribuenti minori)

Studio Corbella dottori commercialisti associati

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti Claudia Pengo Studio Corbella

dottori commercialisti - revisori dei conti: Piero Luigi Corbella Luigi Corbella Laura Corbella Torella Giacomo Corbella Benedetta Sirtori Daniela Bruniera Matteo Formenti Claudia Pengo Studio Corbella

REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86

1 REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86 Sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni. Per esercizio di arti e professioni si intende

1 REDDITI DI LAVORO AUTONOMO Art. 53 e seguenti del TUIR 917/86 Sono redditi di lavoro autonomo quelli che derivano dall esercizio di arti e professioni. Per esercizio di arti e professioni si intende

NUOVO REGIME FORFETTARIO 2015

LEGGE DI STABILITA 2015 Legge 190 DEL 23 DICEMBRE 2014 Pubblicata in GU n. 300 del 29-12-2014 supplemento ordinario nr. 99 Art. 1 commi dal 54 al 89 Persone fisiche esercenti attivita di impresa e/o arti

LEGGE DI STABILITA 2015 Legge 190 DEL 23 DICEMBRE 2014 Pubblicata in GU n. 300 del 29-12-2014 supplemento ordinario nr. 99 Art. 1 commi dal 54 al 89 Persone fisiche esercenti attivita di impresa e/o arti

Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012)

") Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012) A decorrere dal 1 gennaio 2012 i contribuenti che potranno optare per il nuovo regime dei minimi (per le caratteristiche della nuova agevolazione

Fattura nuovi contribuenti minimi (a decorrere dal 1 gennaio 2012) A decorrere dal 1 gennaio 2012 i contribuenti che potranno optare per il nuovo regime dei minimi (per le caratteristiche della nuova agevolazione

CODICI ATTIVITÀ. REDDITIVITÀ Industrie alimentari e delle bevande. (10 11) 40% Commercio all ingrosso e al 45 (da 46.2 a 46.9) (da 47.1 a 47.7) 47.

40% Commercio all ingrosso e al 45 (da 46.2 a 46.9) (da 47.1 a 47.7) 47.") Circolare n. 1 del 3 gennaio 2019 OGGETTO: Il regime forfettario e dei minimi: le regole dal 2019. Flat tax e altre agevolazioni Tra le modifiche al regime forfettario, introdotte dalla legge 30 dicembre

Circolare n. 1 del 3 gennaio 2019 OGGETTO: Il regime forfettario e dei minimi: le regole dal 2019. Flat tax e altre agevolazioni Tra le modifiche al regime forfettario, introdotte dalla legge 30 dicembre

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 63 02.03.2016 Regime forfettario: valutazioni di convenienza Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Come noto nell ambito

Fiscal News La circolare di aggiornamento professionale N. 63 02.03.2016 Regime forfettario: valutazioni di convenienza Categoria: Regimi speciali Sottocategoria: Contribuenti minimi Come noto nell ambito

I nuovi contribuenti minimi

I nuovi contribuenti minimi di Celeste Vivenzi Pubblicato il 1 settembre 2011 una prima panoramica del regime agevolato per i nuovi contribuenti minimi L art. 27 della legge 111-2011 ha introdotto a far

I nuovi contribuenti minimi di Celeste Vivenzi Pubblicato il 1 settembre 2011 una prima panoramica del regime agevolato per i nuovi contribuenti minimi L art. 27 della legge 111-2011 ha introdotto a far

DAMIANO ADRIANI Dottore Commercialista

1/7 OGGETTO NUOVO REGIME FISCALE AGEVOLATO PER LAVORATORI AUTONOMI (REGIME FORFETTARIO) RIFERIMENTI NORMATIVI ART. 1, COMMI DA 96 A 117 L. 24.12.2007 N. 244 - Art. 27 D.L. 6.7.2011 N. 98 CONVERTITO IN

1/7 OGGETTO NUOVO REGIME FISCALE AGEVOLATO PER LAVORATORI AUTONOMI (REGIME FORFETTARIO) RIFERIMENTI NORMATIVI ART. 1, COMMI DA 96 A 117 L. 24.12.2007 N. 244 - Art. 27 D.L. 6.7.2011 N. 98 CONVERTITO IN

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Il nuovo regime forfetario

Il nuovo regime forfetario") Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Il nuovo regime forfetario 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione agevolata per le persone fisiche

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Il nuovo regime forfetario 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione agevolata per le persone fisiche

STUDIO DOTT. AVV. SILVIA A. ZENATI

CORSO DI DIRITTO TRIBUTARIO ************* IL REGIME CONTABILE ED IL REDDITO IMPONIBILE DEGLI AVVOCATI E DEI NOTAI Lezione tenuta da Dott.Avv.Silvia Zenati Verona, 16 febbraio 2007 REQUISITI PER L'AMMISSIONE

CORSO DI DIRITTO TRIBUTARIO ************* IL REGIME CONTABILE ED IL REDDITO IMPONIBILE DEGLI AVVOCATI E DEI NOTAI Lezione tenuta da Dott.Avv.Silvia Zenati Verona, 16 febbraio 2007 REQUISITI PER L'AMMISSIONE

Nuovo regime dei minimi c.d. Super forfettone

Slides Videocircolare Nuovo regime dei minimi c.d. Super forfettone Dott. Stefano Setti Il nuovo regime agevolato c.d. Super forfettone L art. 27 del d.l. 6.7.2011, n. 98 così come modificato dalla l.

Slides Videocircolare Nuovo regime dei minimi c.d. Super forfettone Dott. Stefano Setti Il nuovo regime agevolato c.d. Super forfettone L art. 27 del d.l. 6.7.2011, n. 98 così come modificato dalla l.

SCADENZE DEL MESE DI MAGGIO 2017

SCADENZE DEL MESE DI MAGGIO 2017 Entro martedì 2 maggio (il 30 aprile è festivo) BILANCI E RENDICONTI. 1. Approvazione del bilancio o rendiconto Le associazioni con esercizio solare (1 gennaio 31 dicembre)

SCADENZE DEL MESE DI MAGGIO 2017 Entro martedì 2 maggio (il 30 aprile è festivo) BILANCI E RENDICONTI. 1. Approvazione del bilancio o rendiconto Le associazioni con esercizio solare (1 gennaio 31 dicembre)

Regimi fiscali agevolati

Circolare n. 01 del 03 gennaio 2012 Regimi fiscali agevolati Il D.L. n. 98 del 06.07.2011 conv. con modif. dalla legge n. 111 del 15.07.2011 ha previsto importanti novità relative al regime dei minimi

Circolare n. 01 del 03 gennaio 2012 Regimi fiscali agevolati Il D.L. n. 98 del 06.07.2011 conv. con modif. dalla legge n. 111 del 15.07.2011 ha previsto importanti novità relative al regime dei minimi

A tutti i clienti. Circolare Bolzano, 2 febbraio 2016 N. 11/2016. Oggetto: Novità del nuovo regime forfettario

A tutti i clienti Circolare Bolzano, 2 febbraio 2016 N. 11/2016 Oggetto: Novità del nuovo regime forfettario Nella nostra circolare n. 4 del 2016 Vi abbiamo già accennato che il nuovo regime forfettario

A tutti i clienti Circolare Bolzano, 2 febbraio 2016 N. 11/2016 Oggetto: Novità del nuovo regime forfettario Nella nostra circolare n. 4 del 2016 Vi abbiamo già accennato che il nuovo regime forfettario

a cura del Dott. Daniele LAURENTI, commercialista e revisore contabile

CARLIN LAURENTI & associati Studi coordinati di Commercialisti e Revisori 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it

CARLIN LAURENTI & associati Studi coordinati di Commercialisti e Revisori 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it

Studio Zanin - Contabilità online - Consulenza del Lavoro online - Rieti

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

Circ. 1 Regime forfettario CIRCOLARE 1 DEL 07 GENNAIO 2019 REGIME FORFETTARIO NOVITA. Rif. normativi e di prassi:

CIRCOLARE 1 DEL 07 GENNAIO 2019 REGIME FORFETTARIO NOVITA Rif. normativi e di prassi: Legge 145/2018 (legge di Bilancio 2019) In sintesi Tra le modifiche al regime forfettario, introdotte dalla legge 30

CIRCOLARE 1 DEL 07 GENNAIO 2019 REGIME FORFETTARIO NOVITA Rif. normativi e di prassi: Legge 145/2018 (legge di Bilancio 2019) In sintesi Tra le modifiche al regime forfettario, introdotte dalla legge 30

STUDIO MARCOZZI DOTTORI COMMERCIALISTI

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 2 gennaio

DOTTORI COMMERCIALISTI 20121 MILANO - VIA FOSCOLO, 4 TEL. 02-874163 FAX 02-72023745 email: studio.marcozzi@tin.it Luigi Marcozzi, Revisore Contabile Attilio Marcozzi, Revisore Contabile Milano, 2 gennaio

OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI

Roma, 28 dicembre 2011 OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI L Agenzia delle Entrate con due nuovi provvedimenti ha fornito le modalità

Roma, 28 dicembre 2011 OGGETTO: REGIME FISCALE DI VANTAGGIO PER I NUOVI MINIMI E REGIME CONTABILE AGEVOLATO PER I VECCHI MINIMI L Agenzia delle Entrate con due nuovi provvedimenti ha fornito le modalità

Unico 2010: nel quadro CM tutte le novità del regime dei minimi

Unico 2010: nel quadro CM tutte le novità del regime dei minimi Di Cinzia Bondì Le peculiarità del regime contabile agevolato dei contribuenti minimi (art. 1, cc. 96-117, L. 244/2007 in vigore dall'1 gennaio

Unico 2010: nel quadro CM tutte le novità del regime dei minimi Di Cinzia Bondì Le peculiarità del regime contabile agevolato dei contribuenti minimi (art. 1, cc. 96-117, L. 244/2007 in vigore dall'1 gennaio

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Direzione Servizi tributari Dott.ssa Federica Sottotetti REGIMI CONTABILI Contabilità

Parma, 2 marzo OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni

CIRCOLARE DI STUDIO 11/2017 Parma, 2 marzo 2017 OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni La circolare analizza i principali regimi contabili e fiscali agevolati applicabili

CIRCOLARE DI STUDIO 11/2017 Parma, 2 marzo 2017 OGGETTO: Regimi contabili agevolati per contribuenti di ridotte dimensioni La circolare analizza i principali regimi contabili e fiscali agevolati applicabili

I regimi fiscali agevolati per lavoratori autonomi e piccole imprese

Paola Costa per lavoratori autonomi e piccole imprese Abstract: A decorrere dal periodo d'imposta 2015 sono intervenuti rilevanti cambiamenti nel panorama dei regimi fiscali agevolati disponibili per i

Paola Costa per lavoratori autonomi e piccole imprese Abstract: A decorrere dal periodo d'imposta 2015 sono intervenuti rilevanti cambiamenti nel panorama dei regimi fiscali agevolati disponibili per i

FLAT TAX E REGIME FORFETTARIO

FLAT TAX E REGIME FORFETTARIO In occasione del convegno sulla Flat tax e regime forfettario organizzato il 19 marzo 2019 dal Centro Studi di Diritto Tributario Spazio Aperto insieme alle Associazioni ANAI

FLAT TAX E REGIME FORFETTARIO In occasione del convegno sulla Flat tax e regime forfettario organizzato il 19 marzo 2019 dal Centro Studi di Diritto Tributario Spazio Aperto insieme alle Associazioni ANAI

Scadenze fiscali: AGOSTO 2011

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

Scadenze fiscali: AGOSTO 2011 data soggetti adempimento modalità codici tributo lunedì 1 titolari di contratti di locazione che non hanno optato per il regime della cedolare secca versamento imposta di

Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi 2 Gennaio 2019 Il nuovo limite è valido per tutti i contribuenti

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Regime forfetario più accogliente: aperto fino a 65mila euro di ricavi 2 Gennaio 2019 Il nuovo limite è valido per tutti i contribuenti

In base alle attribuzioni conferitegli dalle norme indicate nei riferimenti normativi

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

Modalità di applicazione del regime contabile agevolato di cui all'articolo 27, comma 3, del D.L. 6 luglio 20 N. 185825/2011 Modalità di applicazione del regime contabile agevolato di cui all'articolo

FOCUS MENSILE FISCALITA I CONTRIBUENTI FORFETTARI. Torino, 7 febbraio 2019

7 FEBBRAIO 1 FOCUS MENSILE FISCALITA I CONTRIBUENTI FORFETTARI Torino, 7 febbraio Relatore: Andrea Gippone Commercialista 2 La Legge 190/2014 Ha introdotto un nuovo regime fiscale forfetario riservato

7 FEBBRAIO 1 FOCUS MENSILE FISCALITA I CONTRIBUENTI FORFETTARI Torino, 7 febbraio Relatore: Andrea Gippone Commercialista 2 La Legge 190/2014 Ha introdotto un nuovo regime fiscale forfetario riservato

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario.

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario. A partire quindi da gennaio 2016 quindi, chi apre una partita iva deve decidere

La legge 190/2014 ha introdotto, a partire dal 1 gennaio 2015, un nuovo regime fiscale agevolato, il Regime Forfettario. A partire quindi da gennaio 2016 quindi, chi apre una partita iva deve decidere

Gli esempi di compilazione

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

IL NUOVO REGIME FISCALE DELLE COLLABORAZIONI (Art. 34, Legge 21 novembre 2000, n. 342 - C.M. 16.11.2000, n. 207/E)

") STUDIO DOTT. BONVICINI Via San Donato 116/d - 40057 Granarolo E. (BO) Tel. 051 76.13.50 Fax 051 76.11.11 E mail: info@studiobonvicini.it Granarolo E., 10 Gennaio 2001 A TUTTI I CLIENTI DELLO STUDIO

STUDIO DOTT. BONVICINI Via San Donato 116/d - 40057 Granarolo E. (BO) Tel. 051 76.13.50 Fax 051 76.11.11 E mail: info@studiobonvicini.it Granarolo E., 10 Gennaio 2001 A TUTTI I CLIENTI DELLO STUDIO

-Iva per Cassa- Riteniamo che sia un limite abbastanza alto in cui non sia difficile rientrare.

CIRCOLARE: 2/2013 A TUTTI I GENTILI CLIENTI - Iva per cassa - Regime Minimi. -Iva per Cassa- Iva per cassa significa sostanzialmente questo: l Iva sulle fatture emesse diventa un debito verso il Fisco

CIRCOLARE: 2/2013 A TUTTI I GENTILI CLIENTI - Iva per cassa - Regime Minimi. -Iva per Cassa- Iva per cassa significa sostanzialmente questo: l Iva sulle fatture emesse diventa un debito verso il Fisco

Informativa e consigli base per il TSRM che vuole o deve lavorare con la partita IVA al 1 Gennaio 2016

Informativa e consigli base per il TSRM che vuole o deve lavorare con la partita IVA al 1 Gennaio 2016 Il Comitato centrale di concerto con la Tesoreria della Federazione Nazionale, ha cercato di semplificare

Informativa e consigli base per il TSRM che vuole o deve lavorare con la partita IVA al 1 Gennaio 2016 Il Comitato centrale di concerto con la Tesoreria della Federazione Nazionale, ha cercato di semplificare

PRINCIPALI SCADENZE DAL 16 LUGLIO AL 15 AGOSTO 2014

PRINCIPALI SCADENZE DAL 16 LUGLIO AL 15 AGOSTO 2014 Di seguito evidenziamo i principali adempimenti dal 16 Luglio al 15 Agosto 2014, con il commento dei principali termini di prossima scadenza. SCADENZE

PRINCIPALI SCADENZE DAL 16 LUGLIO AL 15 AGOSTO 2014 Di seguito evidenziamo i principali adempimenti dal 16 Luglio al 15 Agosto 2014, con il commento dei principali termini di prossima scadenza. SCADENZE

Regime forfetario 2018 per professionisti e imprese: la guida completa

Regime forfetario 2018 per professionisti e imprese: la guida completa Ambito soggettivo, durata, uscita, modalità di opzione, imposta sostitutiva: tutto ciò che occorre sapere sulla possibilità di usufruire

Regime forfetario 2018 per professionisti e imprese: la guida completa Ambito soggettivo, durata, uscita, modalità di opzione, imposta sostitutiva: tutto ciò che occorre sapere sulla possibilità di usufruire