Riservato a tutti i clienti. Dichiarazione dei redditi anno 2014

|

|

|

- Abele Leo Fantoni

- 8 anni fa

- Visualizzazioni

Transcript

1 Riservato a tutti i clienti Dichiarazione dei redditi anno 2014 Al fine di predisporre al meglio le dichiarazioni in oggetto, è necessario che i dati, gli elementi e i documenti, di seguito elencati ci pervengano entro e non oltre il 15 aprile p.v., una volta raccolta tutta la documentazione potrete fissare un appuntamento presso i ns. uffici al fine di verificare la Vs. posizione. Variazioni anagrafiche avvenute nel corso del cambio residenza; - redditi propri di figli maggiorenni; - matrimoni; - eventuali nascite e decessi nell ambito familiare; - separazioni e divorzi; Familiari a carico Ricordiamo che sono considerati fiscalmente familiari a carico, coloro che, nel 2014, non hanno posseduto redditi che concorrono alla formazione del reddito complessivo per un ammontare superiore a Euro 2.840,51, al lordo degli oneri deducibili. Si ricorda come chiarito nelle istruzioni per la compilazione del prospetto dei familiari a carico, che la detrazione deve essere ripartita nella misura del 50% tra i coniugi. Tuttavia, i coniugi possono decidere di comune accordo di attribuire l intera detrazione al genitore con il reddito complessivo più alto. Redditi da dichiarare - lavoro dipendente; - affitti di immobili; - redditi diversi, redditi di capitale e lavoro autonomo anche occasionale Versamenti imposte Se non già consegnate allo studio, tutte le distinte delle imposte versate nell anno 2014 (mod. F24) anche a zero. Oneri detraibili e deducili vedi elenco allegato Riservato ai lavoratori dipendenti, pensionati e collaboratori coordinati e continuativi Coloro che fossero intenzionati a usufruire della procedura di assistenza fiscale (dichiarazione tramite mod. 730), particolarmente vantaggiosa per gli aventi diritto a rimborso di imposta, sono invitati a contattare lo Studio non appena in possesso delle certificazioni dei redditi di lavoro. Il nostro studio valuterà gli eventuali casi di esonero dalla presentazione della dichiarazione. 1

2 ONERI DETRAIBILI 1. Ricevute spese sanitarie, con franchigia di Euro 129,00: Medicinali da banco occorre lo scontrino parlante che indichi natura, qualità e quantità; Parafarmaci (non detraibili) Cure termali e omeopatiche con richiesta medica Degenze non collegate a interventi chirurgici; Spese di assistenza specifica; Analisi, esami e terapie Prestazioni specialistiche e chirurgiche, protesi, affitto attrezzature sanitarie e chirurgiche 2. Spese sanitarie famigliari non a carico Si possono portare in detrazione le spese sanitarie relative a patologie non esenti. 3. Spese sanitarie portatori di handicap (senza limite di detraibilità) acquisto sussidi tecnici e mezzi necessari all accompagnamento e alla deambulazione; 4. Veicoli per portatori di handicap sino a Euro ,99; 5. Acquisto cani guida per non vedenti 6. Interessi passivi mutuo, per acquisto prima casa, importo massimo Euro 4.000,00 7. Premi assicurativi (vita e infortuni) - Rischio di morte o di invalidità permanente non inferiore al 5 per cento sono detraili per un importo non superiore a 530 Euro - Rischio di non autosufficienza nel compimenti degli atti della vita quotidiana sono detraibili per un importo non superiore a Euro 1.291,14 al netto dei premi aventi per oggetto il rischio di morte o di invalidità permanente; 8. Spese di istruzioni: immatricolazione e iscrizione per la scuola secondaria e universitaria; 9. Spese funebri: limite 1.549,37 per ciascun decesso; 10. Spese per addetti all assistenza personale nei casi di non autosufficienza nel compimento degli atti della vita quotidiana sino a Euro 2.100,00, anche per familiari non a carico; 11. Spese per attività sportive praticate da ragazzi (da 5 a 18 anni) ricevuta dell associazione sportiva con causale, importo pagato e dati del praticante per un importo massimo di Euro 210,00 per ogni figlio; 12. Spese intermediazione per acquisto unità immobiliare da adibire ad abitazione principale. 13. Canone di locazione per universitari fuori sede con un limite di Euro 2.633,00; 14. Erogazioni liberali a favore di ONLUS e movimenti e partiti politici (26%);; 15. Erogazioni liberali a favore di ONLUS a seguito calamità pubbliche; 16. Erogazioni liberali a favore delle associazioni e società sportive dilettantistiche; 17. Contributi associativi, versati dai soci alle società di mutuo soccorso; 18. Erogazioni liberali a favore dell associazione di promozionale sociale, cultura e Biennale di Venezia, per attività artistiche e culturali e a favore dello spettacolo e musicale; 19. Spese veterinarie, importo non superiore a Euro 387,34 con franchigia di Euro 129,00; 20. Spese per servizio di interpretariato 21. Contributi versati per riscatto anni laurea per familiari a carico; 22. Spese per frequenza di asili nido 2

3 ONERI DEDUCIBILI 1. Quota SSN assicurazione auto (per la parte che eccede i 40,00 Euro); (eliminata) 2. Assicurazione casalinghe 3. Contributi versati per riscatto anni di laurea; 4. Contributi associati in partecipazione con apporto di solo lavoro; 5. Assegno periodico corrisposto al coniuge con esclusione della quota per mantenimento dei figli; 6. Contributi per addetti ai servizi domestici e familiari (colf, badanti e baby sitter) sino al limite di Euro 1.549,37; 7. Erogazioni liberali a favore di istituzioni religiose 8. Spese mediche e di assistenza specifica dei portatori di handicap 9. Contributi per i fondi integrativi SSN; 10. Contributi per i paesi in via di sviluppo 11. Liberalità in denaro e natura a ONLUS e fondazioni, enti universitari, ricerca, e spese adozioni minori stranieri; 12. Previdenza complementare fino ad un massimo di Euro 5.164,57 DETRAZIONI PARTICOLARI 1. Interventi recupero patrimonio edilizio: - copia comunicazione inizio lavori con ricevuta postale della raccomandata al Centro Operativo di Pescara per i lavori effettuati sino al ; - fatture e ricevute comprovanti le spese sostenute; - bonifico bancario o postale con causale Legge 449/97 c.f. contribuente e beneficiario 2. Interventi tesi al risparmio energetico: Asseverazione di un tecnico abilitato ove prevista Ricevuta documentazione trasmessa all ENEA Documentazione attestante spese sostenute Copia bonifico bancario o postale 3. Canoni di locazione abitazione principale I contribuenti titolari di contratti di locazione immobiliare utilizzati come abitazione principale, in alcuni casi hanno diritto a una detrazione in base al reddito complessivo e l età anagrafica. 4. Arredo immobili ristrutturati Ai contribuenti che fruiscono della detrazione prevista per gli interventi di recupero del patrimonio edilizio è riconosciuta un ulteriore detrazione in relazione alle spese sostenute pper l acquisto di mobili e grandi elettrodomestici di classe non inferiore a A+ 3

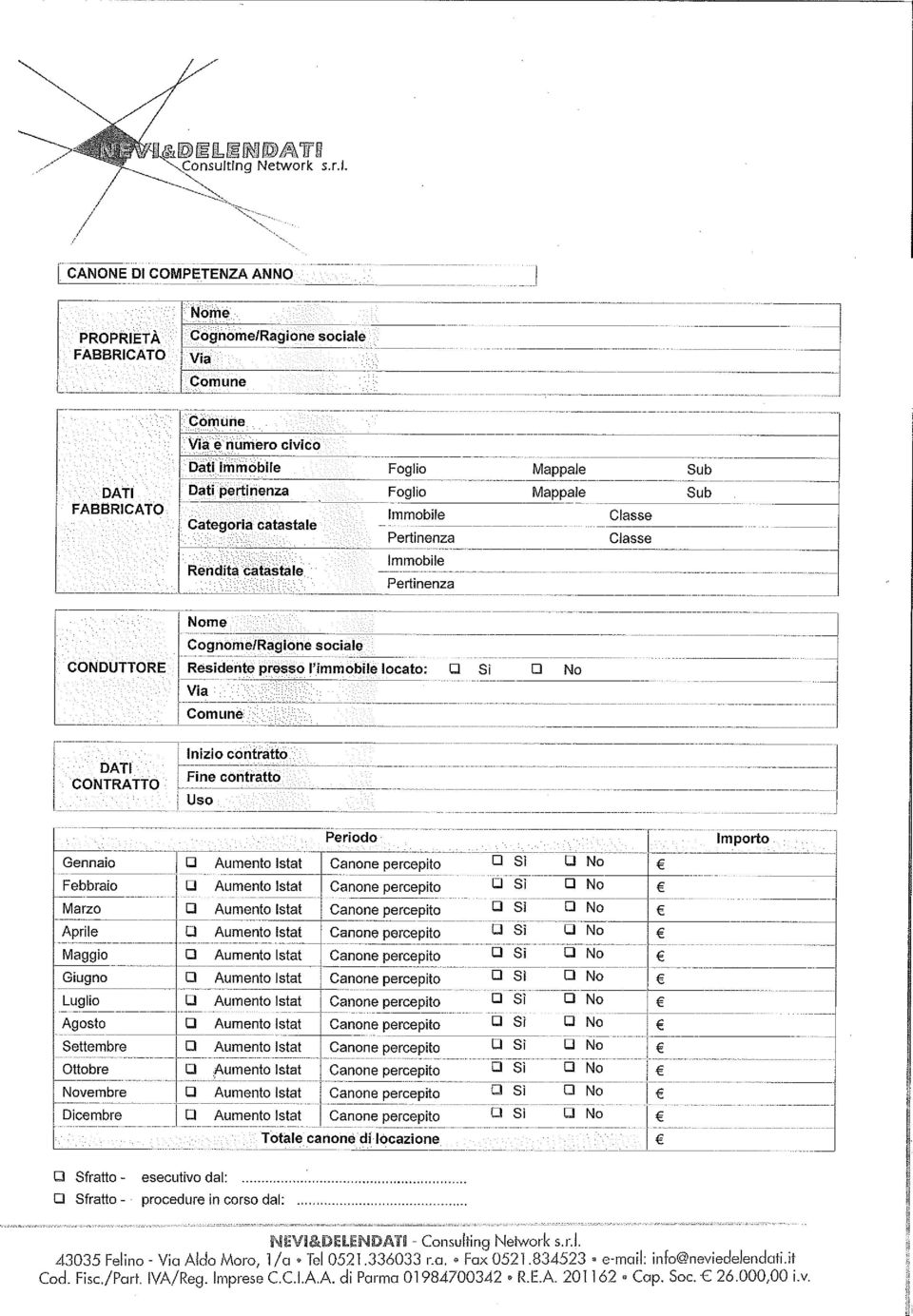

4 COMUNICAZIONE IMPORTANTE REDDITI FABBRICATI E TERRENI In caso di variazioni intervenute nel corso del 2014, acquisti, vendite, costituzione di diritti reali, fornire informazioni e documenti (copie rogiti, denunce di successione ecc.) Per ogni singolo immobile: - indicare la situazione (libero/affittato/in comodato etc) e la data delle eventuali variazioni (modifica destinazione, periodo di affitto con l importo effettivo di competenza del 2014, eventuale canone non incassato, uso come abitazione principale, data e documenti per passaggi ereditari e donazioni); - portare copia del contratto di acquisto e mutuo delle eventuali compra/vendita stipulate nel 2014 e/o segnalare le eventuali variazioni per il 1^ semestre 2015; - per gli immobili, oggetto di ristrutturazione, il periodo di inutilizzo per effetto dei lavori edilizi. - per le aree fabbricabili eventuali variazioni del valore commerciale. Tali dati sono indispensabili anche per il conteggio delle imposte comunali (I.M.U. TASI) Se non già consegnati allo studio copia modelli F24 versati anche se a zero Relativamente agli immobili locati compilare la scheda allegata e i dati del contratto Le imposte IMU TASI verranno calcolata in base alle delibere di ogni Comune Ricordiamo, inoltre, che al fine di calcolare esattamente l acconto IMU 2015 dovranno essere comunicate tutte le variazioni intervenute o che interverranno dal 1^ gennaio al 15 giugno p.v. TERRENI e FABBRICATI _ INVESTIMENTI ESTERI Consegnare, se non già provveduto l atto di acquisto o i contratti da cui risulta il costo complessivamente sostenuto per l acquisto di diritti reali diversi dalla proprietà e, in mancanza secondo il valore di mercato rilevabile al termine dell anno o del periodo di detenzione) nel luogo in cui è situato l immobile. Per gli immobili acquisiti per successione o donazione, la dichiarazione di successione o l atto registrato o altri atti previsti dagli ordinamenti esteri con finalità analoghe; in mancanza, si assumerà il costo di acquisto o di costruzione sostenuto dal de cujus o dal donante come risulta dalla relativa documentazione che dovrà essere reperita e consegnata Per gli immobili situati in Paesi appartenenti all Unione Europea, il valore è quello catastale o, in mancanza il costo risultante dall atto di acquisto o, in assenza, il valore di mercato rilevabile nel luogo in cui è situato l immobile. Per le altre attività patrimoniali detenute all estero, diverse dagli immobili, per le quali non è dovuta l IVIE, si dovrà fornire indicazione del costo di acquisto, ovvero del valore di mercato all inizio di ciascun periodo di imposta (o al primo giorno di detenzione) e al termine dello stesso (o al termine del periodo di detenzione). 4

; - portare copia del contratto di acquisto e mutuo delle")

5 INVESTIMENTI E ATTIVITA FINANZIARIE DETENUTE ALL ESTERO (es. quote di società, azioni di società estere, fondi di investimento, assicurazioni, stock option ) Consegnare la documentazione rilasciata dall intermediario estero che amministra per Vs. conto dette attività dalla quale si desumibile il valore della quotazione rilevato al 31 dicembre o al termine del periodo di detenzione. Per i titoli non negoziati in mercati regolamentati e, comunque, nei casi in cui le attività finanziarie quotate siano stata escluse dalla negoziazione si deve far riferimento al valore nominale o, in mancanza al valore di rimborso anche se rideterminato ufficialmente. REDDITI DERIVANTI DA CESSIONE DI ATTIVITA FINANZIARIE O DA FABBRICATI (OVUNQUE POSSEDUTI) Plusvalenze da fabbricati / CAPITAL GAIN Consegnare gli atti di cessione o ogni altra documentazione (ad es certificazione delle minusvalenze e perdite residue dopo la cessazione del rapporto di risparmio amministrato o risparmio gestito NEVI & DELENDATI CONSULTING NETWORK S.R.L. Il sottoscritto, nel conferire l incarico allo Studio ai fini della predisposizione della dichiarazione ( UNICO 2015) dichiara di aver preso visione delle informazioni di cui alla presente Felino,lì Allegati - scheda contratto di locazione (da compilare per eventuali immobili affittati) - scheda relativa alla destinazione del per mille che potrete consegnare, debitamente compilata e sottoscritta 5

6

7 CODICE FISCALE (*) MODELLO GRATUITO SCELTA PER LA DESTINAZIONE DELL OTTO PER MILLE DELL IRPEF per scegliere, RE in UNO SOLO dei riquadri IN CASO DI SCELTA NON ESPRESSA DA PARTE DEL CONTRIBUENTE, LA RI- PARTIZIONE DELLA QUOTA D IMPOSTA NON ATTRIBUITA SI STABILISCE IN PRO- PORZIONE ALLE SCELTE ESPRESSE. LA QUOTA NON ATTRIBUITA SPETTANTE ALLE ASSEMBLEE DI DIO IN ITALIA E ALLA CHIESA APOSTOLICA IN ITALIA È DEVOLUTA ALLA GESTIONE STATALE. SCELTA PER LA DESTINAZIONE DEL CINQUE PER MILLE DELL IRPEF per scegliere, RE in UNO SOLO dei riquadri. Per alcune delle finalità è possibile indicare anche il codice fiscale di un soggetto beneficiario Sostegno del volontariato e delle altre organizzazioni non lucrative di utilità sociale, delle associazioni di promozione sociale e delle associazioni e fondazioni riconosciute che operano nei settori di cui all art. 10, c. 1, lett a), del D.Lgs. n. 460 del 1997 Stato Chiesa EvangelicaValdese (Unione delle Chiese metodiste e Valdesi) Chiesa Apostolica in Italia Codice fiscale del beneficiario (eventuale) Chiesa cattolica Chiesa Evangelica Luterana in Italia Unione Cristiana Evangelica Battista d Italia Unione Chiese cristiane avventiste del 7 giorno Unione Comunità Ebraiche Italiane Unione Buddhista Italiana Finanziamento della ricerca scientifica e dell università Codice fiscale del beneficiario (eventuale) Assemblee di Dio in Italia Sacra arcidiocesi ortodossa d Italia ed Esarcato per l Europa Meridionale Unione Induista Italiana In aggiunta a quanto spiegato nell informativa sul trattamento dei dati, si precisa che i dati personali del contribuente verranno utilizzati solo dall Agenzia delle Entrate per attuare la scelta. Finanziamento della ricerca sanitaria Finanziamento a favore di organismi privati delle attività di tutela, promozione e valorizzazione di beni culturali e paesaggistici Codice fiscale del beneficiario (eventuale) Sostegno delle attività sociali svolte dal comune di residenza del contribuente Sostegno alle associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge, che svolgono una rilevante attività di interesse sociale SCELTA PER LA DESTINAZIONE DEL DUE PER MILLE DELL IRPEF per scegliere RE nel riquadro ed indicare nella casella SOLO IL CODICE corrispondente al partito prescelto DELLA DICHIARAZIONE Il contribuente dichiara di aver compilato e allegato i seguenti quadri (barrare le caselle che interessano) Familiari a carico RA RB RC RP RN RV CR RX CS RH RL RM RR RT RE RF RG RD RS RQ TR RU FC Situazioni particolari N. moduli IVA Codice Invio avviso telematico all intermediario Codice fiscale del beneficiario (eventuale) In aggiunta a quanto spiegato nell informativa sul trattamento dei dati, si precisa che i dati personali del contribuente verranno utilizzati solo dall Agenzia delle Entrate per attuare la scelta. CODICE Partito politico In aggiunta a quanto spiegato nell informativa sul trattamento dei dati, si precisa che i dati personali del contribuente verranno utilizzati solo dall Agenzia delle Entrate per attuare la scelta. CON LA SI ESPRIME ANCHE IL CONSENSO AL TRATTAMENTO DEI DATI SENSIBILI EVENTUALMENTE INDICATI NELLA DICHIARAZIONE (*) Da compilare per i soli modelli predisposti su fogli singoli, ovvero su moduli meccanografici a striscia continua. Invio comunicazione telematica anomalie dati studi di settore all intermediario del CONTRIBUENTE (o di chi presenta la dichiarazione per altri) CE LM 3

8 QUOTA DEL DIRITTO N DI GIORNI NEL 2014 VALORE A INIZIO PERIODO Nome e Congnome del dichiarante: Data di compilazione: Firma: VALORE A FINE PERIODO DATI PER QUADRO RW TITOLO Delegato ad operare (si/no) PAESE ESTERO DELL'INVESTIMENTO / DELL'ATTIVITA' DESCRIZIONE DELL'INVESTIMENTO/DELL'ATTIVITA' CODICE FISCALE DEL SOGGETTO INTERPOSTO (per chi è titolare effettivo) esempio: TITOLO Delegato ad operare (si/no) detentore/ possessore SI PAESE ESTERO DELL'INVESTIMENTO / DELL'ATTIVITA' Stati Uniti DESCRIZIONE DELL'INVESTIMENTO/DELL'ATTIVITA' CODICE FISCALE DEL SOGGETTO INTERPOSTO (per chi è titolare effettivo) QUOTA DEL DIRITTO N DI GIORNI NEL 2014 VALORE A INIZIO PERIODO VALORE A FINE PERIODO CONTO CORRENTE BANCARIO NON RICORRE IL CASO 100,00% , usufrutto no SVIZZERA IMMOBILE IMMESSO IN UN TRUST CH ,00% , ,00

QUOTA DEL DIRITTO N DI GIORNI NEL 2014 VALORE A INIZIO PERIODO VALORE A FINE PERIODO CONTO CORRENTE BANCARIO NON RICORRE IL CASO 100,00% 204 30.000,00 50.")

Nuova residenza anagrafica. Variazioni stato civile. Coniuge e figli fiscalmente a carico. Altri familiari fiscalmente a carico

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Pagina 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria per permettere la verifica della conformità dei dati esposti nella propria dichiarazione

Redditi: riepilogo degli oneri generali

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

Periodico informativo n. 67/2015 Redditi: riepilogo degli oneri generali Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone

- SPESE SANITARIE PER PORTATORI DI HANDICAP

INDICE Premessa... pag. 11 Struttura del testo...» 11 Nozioni introduttive... pag. 13 Oneri sostenuti nell interesse di soggetti diversi...» 13 Ammontare detraibile/deducibile...» 15 Ultime novità in materia...»

INDICE Premessa... pag. 11 Struttura del testo...» 11 Nozioni introduttive... pag. 13 Oneri sostenuti nell interesse di soggetti diversi...» 13 Ammontare detraibile/deducibile...» 15 Ultime novità in materia...»

DOCUMENTI NECESSARI. www.fastferrovie.it SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA

285 informa SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA informa FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 6, N. 285 APRILE 2013 www.fastferrovie.it DOCUMENTI NECESSARI FAST FerroVie Piemonte e Valle

285 informa SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA informa FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 6, N. 285 APRILE 2013 www.fastferrovie.it DOCUMENTI NECESSARI FAST FerroVie Piemonte e Valle

RACCOLTA DATI 730/2015 (anno 2014) Cognome e Nome del contribuente: Codice fiscale: Stato civile:... Indirizzo:. DATI FAMILIARI

Cognome e Nome del contribuente: Codice fiscale: Stato civile:... Indirizzo:. DATI FAMILIARI") RACCOLTA DATI 730/2015 (anno 2014) Cognome e Nome del contribuente: Codice fiscale: Stato civile:... Indirizzo:. Sei socio DOC SERVIZI o DOC EDUCATIONAL? SÌ NO DATI FAMILIARI PARENTELA COGNOME E NOME CODICE

RACCOLTA DATI 730/2015 (anno 2014) Cognome e Nome del contribuente: Codice fiscale: Stato civile:... Indirizzo:. Sei socio DOC SERVIZI o DOC EDUCATIONAL? SÌ NO DATI FAMILIARI PARENTELA COGNOME E NOME CODICE

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA Documenti e Dati OBBLIGATORI 1) Modello 730/2012 e/o UNICO/2012 2) Fotocopia della carta d identità del contribuente 3) Fotocopia del codice fiscale del contribuente

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi Circolare n. 8/2012 OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2012 PER L ANNO

Oggetto: documenti necessari per la presentazione del modello 730/2013

Roma, 11 aprile 2013 Prot. n. 210/2013 Circolare n. 57 A tutti i CRP e ai loro sportelli Oggetto: documenti necessari per la presentazione del modello 730/2013 In allegato alla presente, pubblichiamo un

Roma, 11 aprile 2013 Prot. n. 210/2013 Circolare n. 57 A tutti i CRP e ai loro sportelli Oggetto: documenti necessari per la presentazione del modello 730/2013 In allegato alla presente, pubblichiamo un

DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012

SCADENZA 31 MAGGIO 2012") CAF MUNICIPIO VIA GALILEO CHINI, 28 00125 TEL/FAX 06.52.35.01.76 DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012 DOCUMENTI NECESSARI Documento di identità valido per

CAF MUNICIPIO VIA GALILEO CHINI, 28 00125 TEL/FAX 06.52.35.01.76 DOCUMENTI per compilare il 730/2012 (IN FOTOCOPIA LEGGIBILE) SCADENZA 31 MAGGIO 2012 DOCUMENTI NECESSARI Documento di identità valido per

per la compilazione del 730/13

Cosa portare per la compilazione del 730/13 Dichiarazione dei redditi dell anno precedente (Modello 730/2012 o Modello UNICO 2012) Bollettini e/o F24 dei versamenti IMU pagati nel 2012; Fotocopia fronte/retro

Cosa portare per la compilazione del 730/13 Dichiarazione dei redditi dell anno precedente (Modello 730/2012 o Modello UNICO 2012) Bollettini e/o F24 dei versamenti IMU pagati nel 2012; Fotocopia fronte/retro

oneri detraibili oneri deducibili

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

Infermieri e libera professione: un avventura possibile Como 5 novembre 2010 oneri detraibili oneri deducibili Ricavato dalle istruzioni ministeriali per il Modello UNICO 1 ONERI DETRAIBILI (19%) Permettono

Oggetto: Dichiarazione dei redditi Mod.730/2014. La dichiarazione è da predisporre entro 31.05.2014 data ultima per l invio.

Oggetto: Dichiarazione dei redditi Mod.730/2014 Ai Sigg. Clienti Loro sedi Anche per quest anno è prossima la scadenza per la presentazione della Dichiarazione dei redditi 2013 Mod. 730/2014. La dichiarazione

Oggetto: Dichiarazione dei redditi Mod.730/2014 Ai Sigg. Clienti Loro sedi Anche per quest anno è prossima la scadenza per la presentazione della Dichiarazione dei redditi 2013 Mod. 730/2014. La dichiarazione

OGGETTO: Dichiarazione dei redditi 2009 - UNICO 2010 Persone fisiche Modello raccolta dati

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 07/2010 Treviso, 08 aprile 2010 OGGETTO: Dichiarazione dei redditi 2009 - UNICO 2010 Persone fisiche Modello raccolta dati Anche quest anno i contribuenti dovranno

A TUTTI I CLIENTI LORO SEDI CIRCOLARE N. 07/2010 Treviso, 08 aprile 2010 OGGETTO: Dichiarazione dei redditi 2009 - UNICO 2010 Persone fisiche Modello raccolta dati Anche quest anno i contribuenti dovranno

DOCUMENTI TERRENI E FABBRICATI

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott. Fausto Braglia Dott.ssa Francesca Benassi Reggio Emilia,

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Dott. Fausto Braglia Dott.ssa Francesca Benassi Reggio Emilia,

FAZIO ANNA. Ragioniere commercialista. Iscritta all O.D.C.E C. di Prato. Revisore dei conti VIA TINTORI 31-59100 PRATO PO

FAZIO ANNA Ragioniere commercialista Iscritta all O.D.C.E C. di Prato Revisore dei conti VIA TINTORI 31-59100 PRATO PO Telefono: 0574 23889 3394342747 fax :057429790 e-mail: annafazio@wmail.it pec: annafazio@odcecprato.legalmail.it

FAZIO ANNA Ragioniere commercialista Iscritta all O.D.C.E C. di Prato Revisore dei conti VIA TINTORI 31-59100 PRATO PO Telefono: 0574 23889 3394342747 fax :057429790 e-mail: annafazio@wmail.it pec: annafazio@odcecprato.legalmail.it

Sezione A COMMERCIALISTI. Mauro D Elia. Via Antonio Angiolini 23 59100 Prato Tel 0574 603765 fax 0574 603765

ALLA GENTILE CLIENTELA CIRCOLARE DICHIARAZIONE DEI REDDITI ANNO 2012 OGGETTO: Richiesta documenti per Unico 2013 - Modello 730/2013 anno d imposta 2012 Con l approssimarsi della prossima scadenza per la

ALLA GENTILE CLIENTELA CIRCOLARE DICHIARAZIONE DEI REDDITI ANNO 2012 OGGETTO: Richiesta documenti per Unico 2013 - Modello 730/2013 anno d imposta 2012 Con l approssimarsi della prossima scadenza per la

Cuneo, lì 14 aprile 2014 Egregio CLIENTE

Cuneo, lì 14 aprile 2014 Egregio CLIENTE Prot. n. 19/2014 LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2013) In vista della scadenza per la presentazione della

Cuneo, lì 14 aprile 2014 Egregio CLIENTE Prot. n. 19/2014 LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2013) In vista della scadenza per la presentazione della

Documenti necessari per la corretta compilazione della Dichiarazione dei Redditi Modelli 730/2011e Unico/2011

Documenti necessari per la corretta compilazione della Dichiarazione dei Redditi Modelli 730/2011e Unico/2011 PER LA GENERALITÀ DEI LAVORATORI DIPENDENTI E/O PENSIONATI Eventuale tessera d iscrizione al

Documenti necessari per la corretta compilazione della Dichiarazione dei Redditi Modelli 730/2011e Unico/2011 PER LA GENERALITÀ DEI LAVORATORI DIPENDENTI E/O PENSIONATI Eventuale tessera d iscrizione al

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

Spett.le CLIENTE. DOCUMENTAZIONE ED INFORMAZIONI PER LA DICHIARAZIONE DEI REDDITI Mod. 730/2008 Mod. Unico 2008

Spett.le CLIENTE Oggetto: Dichiarazione dei redditi 2007 Modello UNICO 2008 DOCUMENTAZIONE ED INFORMAZIONI PER LA DICHIARAZIONE DEI REDDITI Mod. 730/2008 Mod. Unico 2008 Sig. - Copia dichiarazione Unico

Spett.le CLIENTE Oggetto: Dichiarazione dei redditi 2007 Modello UNICO 2008 DOCUMENTAZIONE ED INFORMAZIONI PER LA DICHIARAZIONE DEI REDDITI Mod. 730/2008 Mod. Unico 2008 Sig. - Copia dichiarazione Unico

Studio Zanovello & Partners

CONSULENTI D'IMPRESA Studio Zanovello & Partners DOTTORI COMMERCIALISTI REVISORI CONTABILI Prof.Dott. Zanovello Franco dott.comm. e revis.contabile Membro della Commissione Principi Contabili del Consiglio

CONSULENTI D'IMPRESA Studio Zanovello & Partners DOTTORI COMMERCIALISTI REVISORI CONTABILI Prof.Dott. Zanovello Franco dott.comm. e revis.contabile Membro della Commissione Principi Contabili del Consiglio

DOCUMENTAZIONE RICHIESTA 730/2015

Pagina 1 di 5 Circolare n 5/2015 DATI ANAGRAFICI DOCUMENTAZIONE RICHIESTA 730/2015 Documento di identità personale (carta di identità o patente); nel caso in cui la residenza sia variata indicare la data

Pagina 1 di 5 Circolare n 5/2015 DATI ANAGRAFICI DOCUMENTAZIONE RICHIESTA 730/2015 Documento di identità personale (carta di identità o patente); nel caso in cui la residenza sia variata indicare la data

Circolare Nr. 03/ 2012. Vi elenchiamo di seguito i documenti e le informazioni necessarie per la redazione del Modello Unico 2012 Redditi 2011.

Noale, 07 Maggio 2012 Circolare ai Signori Clienti Loro Sedi Circolare Nr. 03/ 2012 MODELLO UNICO 2012 REDDITI 2011 Vi elenchiamo di seguito i documenti e le informazioni necessarie per la redazione del

Noale, 07 Maggio 2012 Circolare ai Signori Clienti Loro Sedi Circolare Nr. 03/ 2012 MODELLO UNICO 2012 REDDITI 2011 Vi elenchiamo di seguito i documenti e le informazioni necessarie per la redazione del

Oggetto: Raccolta dati modello UNICO/2014 e IMU 2014

Oggetto: Raccolta dati modello UNICO/2014 e IMU 2014 Gentili Clienti, al fine di provvedere alla predisposizione del modello UNICO/2014 (redditi 2013) nonché all eventuale versamento e/o dichiarazione

Oggetto: Raccolta dati modello UNICO/2014 e IMU 2014 Gentili Clienti, al fine di provvedere alla predisposizione del modello UNICO/2014 (redditi 2013) nonché all eventuale versamento e/o dichiarazione

Dichiarazione dei redditi - Modello 730/2015

Dichiarazione dei redditi - Modello 730/2015 Cosa portare al Caf per la compilazione > Modello CUD 2015 redditi 2014 che il datore di lavoro o l Ente pensionistico consegnerà entro il 28 febbraio 2015.

Dichiarazione dei redditi - Modello 730/2015 Cosa portare al Caf per la compilazione > Modello CUD 2015 redditi 2014 che il datore di lavoro o l Ente pensionistico consegnerà entro il 28 febbraio 2015.

Centro di raccolta. Mod. 730 - Depliant. Presentare il Mod. 730 ecco sei buoni motivi per rivolgervi ai nostri centri di raccolta CAF!

Mod. 730 - Depliant Presentare il Mod. 730 ecco sei buoni motivi per rivolgervi ai nostri centri di raccolta CAF! 1) L attività di assistenza fiscale è completamente gratuita se consegni ai nostri centri

Mod. 730 - Depliant Presentare il Mod. 730 ecco sei buoni motivi per rivolgervi ai nostri centri di raccolta CAF! 1) L attività di assistenza fiscale è completamente gratuita se consegni ai nostri centri

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

Loro sedi. Ritenendo di fare cosa gradita nell allegato prospetto si riepilogano i principali oneri detraibili e deducibili.

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

Studio Associato di Consulenza Aziendale Dottori Commercialisti Dott. Gianpiero Perissinotto Dott.ssa Monica Lacedelli Via degli Agricoltori n. 11 32100 Belluno tel: 0437/932080 fax: 0437/932095 E-mail:

TOMIOLO STUDIO ASSOCIATO di consulenza commerciale e del lavoro

TOMIOLO STUDIO ASSOCIATO di consulenza commerciale e del lavoro AI SIGNORI CLIENTI - LORO SEDI Dichiarazione dei redditi per l anno 2011 La S.V.è pregata di far pervenire allo Studio,entro il 30 aprile

TOMIOLO STUDIO ASSOCIATO di consulenza commerciale e del lavoro AI SIGNORI CLIENTI - LORO SEDI Dichiarazione dei redditi per l anno 2011 La S.V.è pregata di far pervenire allo Studio,entro il 30 aprile

Cosa portare al momento della Dichiarazione dei redditi

2/6 Cosa portare al momento della Dichiarazione dei redditi o Tessera di iscrizione al Sindacato; o Documento d'identità; o Dichiarazione 730 o Unico (con eventuali F24 per pagamenti o compensazioni) dell'anno

2/6 Cosa portare al momento della Dichiarazione dei redditi o Tessera di iscrizione al Sindacato; o Documento d'identità; o Dichiarazione 730 o Unico (con eventuali F24 per pagamenti o compensazioni) dell'anno

Oneri deducibili. Contributi

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

Oneri deducibili Le spese che costituiscono oneri sono deducibili dal reddito complessivo del contribuente se non già dedotti nella determinazione dei singoli redditi che concorrono a formare il reddito

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA COGNOME NOME Singola Congiunta Documenti e Dati OBBLIGATORI 1) Modello 730/2013 e/o UNICO/2013 2) Fotocopia della carta d identità del contribuente 3) Fotocopia

730 - RIEPILOGO DOCUMENTAZIONE RICHIESTA COGNOME NOME Singola Congiunta Documenti e Dati OBBLIGATORI 1) Modello 730/2013 e/o UNICO/2013 2) Fotocopia della carta d identità del contribuente 3) Fotocopia

Circolare settimanale di informazione fiscale

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

17 ottobre 2012 OGGETTO: Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Bologna, 25 marzo 2014. A tutti i Clienti dello Studio Loro sedi

Bologna, 25 marzo 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 DOCUMENTAZIONE PER IL MODELLO 730/2014 E MODELLO UNICO 2014. RICHIESTA DEL CUD ALL INPS A decorrere da quest anno,

Bologna, 25 marzo 2014 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 5 DOCUMENTAZIONE PER IL MODELLO 730/2014 E MODELLO UNICO 2014. RICHIESTA DEL CUD ALL INPS A decorrere da quest anno,

Redditi da dichiarare. Oneri detraibili e deducibili

MEMORANDUM SINTETICO SULLA DOCUMENTAZIONE DA PRESENTARE Per maggiori informazioni contattare direttamente lo Studio Il contribuente deve sempre esibire la documentazione necessaria per permettere ai professionisti

MEMORANDUM SINTETICO SULLA DOCUMENTAZIONE DA PRESENTARE Per maggiori informazioni contattare direttamente lo Studio Il contribuente deve sempre esibire la documentazione necessaria per permettere ai professionisti

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

730/2015 quadro E: novità per la detrazione delle spese elededuzionidalreddito Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730 deve essere utilizzato

SCHEDA RACCOLTA DATI MODELLO 730 e Unico2014

SCHEDA RACCOLTA DATI MODELLO 730 e Unico2014 Il sottoscritto ai fini della compilazione del proprio modello 730 Dichiara (solo per modello 730) Di volersi avvalere della dichiarazione congiunta col coniuge

SCHEDA RACCOLTA DATI MODELLO 730 e Unico2014 Il sottoscritto ai fini della compilazione del proprio modello 730 Dichiara (solo per modello 730) Di volersi avvalere della dichiarazione congiunta col coniuge

MAURIZIO MARTINI ENZO DRAPELLI partners

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

ASSISTENZA FISCALE 730 / 2013

Su incarico dello Studio di Consulenza del lavoro TERRAZZINI & PARTNERS Vi trasmetto quanto segue: ASSISTENZA FISCALE 730 / 2013 Ricordo che, in seguito al decreto legislativo n 490/1998, i datori di lavoro

Su incarico dello Studio di Consulenza del lavoro TERRAZZINI & PARTNERS Vi trasmetto quanto segue: ASSISTENZA FISCALE 730 / 2013 Ricordo che, in seguito al decreto legislativo n 490/1998, i datori di lavoro

REDDITI DI LAVORO DIPENDENTE CORRISPOSTI NEL 2008...pag. 19. REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE...pag. 24

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE...pag. 14 Lo schema del CUD 2009 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

DOCUMENTI NECESSARI PER DETERMINARE IL TUO REDDITO 2014

DOCUMENTI NECESSARI PER DETERMINARE IL TUO REDDITO 2014 DOCUMENTI Dichiarazione dei redditi modello 730 o Unico presentati nel 2014 per i redditi 2013 Pagamenti IMU 2014 Codice fiscale del dichiarante,

DOCUMENTI NECESSARI PER DETERMINARE IL TUO REDDITO 2014 DOCUMENTI Dichiarazione dei redditi modello 730 o Unico presentati nel 2014 per i redditi 2013 Pagamenti IMU 2014 Codice fiscale del dichiarante,

Periodico informativo n. 101/2012. Legge di Stabilità Come cambiano detrazioni e deduzioni

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

Periodico informativo n. 101/2012 Legge di Stabilità Come cambiano detrazioni e deduzioni Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con l approvazione

FOGLIO DOCUMENTI E NOTE CORRELATE

FOGLIO DOCUMENTI E NOTE CORRELATE QUADRO C Modello di Certificazione Unica (ex CUD) Assegni periodici percepiti dal coniuge separato nel caso di sentenza di separazione (esclusi quelli destinati al mantenimento

FOGLIO DOCUMENTI E NOTE CORRELATE QUADRO C Modello di Certificazione Unica (ex CUD) Assegni periodici percepiti dal coniuge separato nel caso di sentenza di separazione (esclusi quelli destinati al mantenimento

Ai Sigg.ri Clienti Loro indirizzo Email. Oggetto: Modello Unico e 730 periodo d imposta 2010 - oneri deducibili/detraibili

Ai Sigg.ri Clienti Loro indirizzo Email Oggetto: Unico e periodo d imposta 2010 - oneri deducibili/detraibili A seguito delle frenetiche novità normative degli ultimi anni, si sono moltiplicati gli oneri

Ai Sigg.ri Clienti Loro indirizzo Email Oggetto: Unico e periodo d imposta 2010 - oneri deducibili/detraibili A seguito delle frenetiche novità normative degli ultimi anni, si sono moltiplicati gli oneri

familiari coniuge o figli o altri familiari non devono possedere un reddito superiore ad Euro 2.840,51 annui) Redditi di terreni e fabbricati:

Redditi di terreni e fabbricati:") Torino, 30 Marzo 2015 OGGETTO: Dichiarazione dei redditi anno 2014. Gent.mi Sig.ri Clienti, - Con la presente Vi comunichiamo le scadenze relative alla dichiarazione dei redditi anno 2014: - per i sig.ri

Torino, 30 Marzo 2015 OGGETTO: Dichiarazione dei redditi anno 2014. Gent.mi Sig.ri Clienti, - Con la presente Vi comunichiamo le scadenze relative alla dichiarazione dei redditi anno 2014: - per i sig.ri

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI VIALE BRUNO BUOZZI, 102 00197 ROMA TEL. 06 32 25 274 - FAX 06 32 25 047 segreteria@gggtaxlegal.it GIACOMO CAVALLO

S T U D I L E G A L I E T R I B U T A R I A S S O C I A T I STUDIO ASSOCIATO FRANCESCO GUIDI VIALE BRUNO BUOZZI, 102 00197 ROMA TEL. 06 32 25 274 - FAX 06 32 25 047 segreteria@gggtaxlegal.it GIACOMO CAVALLO

I. DOCUMENTI INDISPENSABILI PER TUTTI I CONTRIBUENTI

Ai signori Clienti Loro sedi Oggetto: Redazione dichiarazioni dei redditi per l anno 2008 - Modello 730 e UNICO 2008 Come di consueto, nell imminenza dell inizio del periodo delle dichiarazione dei redditi,

Ai signori Clienti Loro sedi Oggetto: Redazione dichiarazioni dei redditi per l anno 2008 - Modello 730 e UNICO 2008 Come di consueto, nell imminenza dell inizio del periodo delle dichiarazione dei redditi,

GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013

Marco Ansaldi - Antonella Bolla CONSULENZA FISCALE E DEL LAVORO SEGUICI SU www.marcoansaldicommercialista.it www.antonellabolla.it 12.03.2013 GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013 IL MODELLO 730/2013

Marco Ansaldi - Antonella Bolla CONSULENZA FISCALE E DEL LAVORO SEGUICI SU www.marcoansaldicommercialista.it www.antonellabolla.it 12.03.2013 GUIDA ALLA COMPILAZIONE DEL MODELLO 730/2013 IL MODELLO 730/2013

www.studiosciandra.com info@studiosciandra.com - OGGETTO: Presentazione, scadenziario e le 100 detrazioni della dichiarazione 730/2011.

Circolare n. 03/2011 Chiavari, 23 Marzo A tutti i CLIENTI Loro Sedi OGGETTO: Presentazione, scadenziario e le 100 detrazioni della dichiarazione 730/2011. Presentazione Il modello 730 può essere presentato:

Circolare n. 03/2011 Chiavari, 23 Marzo A tutti i CLIENTI Loro Sedi OGGETTO: Presentazione, scadenziario e le 100 detrazioni della dichiarazione 730/2011. Presentazione Il modello 730 può essere presentato:

ELABORAZIONE MODELLI 730/2010. Il nostro Studio svolge il servizio di elaborazione dei modelli 730/2010 ai seguenti costi:

ELABORAZIONE MODELLI 7302010 Il nostro Studio svolge il servizio di elaborazione dei modelli 7302010 ai seguenti costi: modello base euro,00 (55,00 + iva) modello congiunto euro 108,00 (90,00 + iva) dichiarazione

ELABORAZIONE MODELLI 7302010 Il nostro Studio svolge il servizio di elaborazione dei modelli 7302010 ai seguenti costi: modello base euro,00 (55,00 + iva) modello congiunto euro 108,00 (90,00 + iva) dichiarazione

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

DATI E DOCUMENTI NECESSARI PER LA COMPILAZIONE DEI MODELLI 730 o UNICO DA PRESENTARE AL CAF O AGLI INCARICATI GIA IN FOTOCOPIA 1) dichiarazione dei redditi (modelli 730/UNICO) relativa all anno precedente

Dati generali: Documento di identità valido del dichiarante. Tessera per l assistenza sanitaria attestante eventuali patologie che danno diritto all

Dati generali: Documento di identità valido del dichiarante. Tessera per l assistenza sanitaria attestante eventuali patologie che danno diritto all esenzione dalla partecipazione alla spesa sanitaria

Dati generali: Documento di identità valido del dichiarante. Tessera per l assistenza sanitaria attestante eventuali patologie che danno diritto all esenzione dalla partecipazione alla spesa sanitaria

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2014

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE Introduzione... pag. 14 Lo schema del CUD 2014 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

A tutti i gli aderenti alla Far.Med. S.r.l. Loro sede

A tutti i gli aderenti alla Far.Med. S.r.l. Loro sede Circolare n.3 del 04/03/2013 DICHIARAZIONE DEI REDDITI ANNO 2012 Anche quest anno il termine per la trasmissione telematica delle dichiarazioni dei

A tutti i gli aderenti alla Far.Med. S.r.l. Loro sede Circolare n.3 del 04/03/2013 DICHIARAZIONE DEI REDDITI ANNO 2012 Anche quest anno il termine per la trasmissione telematica delle dichiarazioni dei

La presente circolare fornisce istruzioni, adempimenti e scadenze in materia di raccolta e controllo delle dichiarazioni 730/2015.

CENTRO SERVIZI FALBI Ai dirigenti sindacali Falbi Oggetto: Modello 730/2015 Modello Unico/2015 La presente circolare fornisce istruzioni, adempimenti e scadenze in materia di raccolta e controllo delle

CENTRO SERVIZI FALBI Ai dirigenti sindacali Falbi Oggetto: Modello 730/2015 Modello Unico/2015 La presente circolare fornisce istruzioni, adempimenti e scadenze in materia di raccolta e controllo delle

MODELLO UNICO PERSONE FISICHE

MODELLO UNICO PERSONE FISICHE Il Modello Unico persone fisiche Il modello Unico è il modello ordinario di dichiarazione dei redditi; si tratta di un modello unificato tramite il quale è possibile effettuare

MODELLO UNICO PERSONE FISICHE Il Modello Unico persone fisiche Il modello Unico è il modello ordinario di dichiarazione dei redditi; si tratta di un modello unificato tramite il quale è possibile effettuare

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: MODELLI UNICO 2015 e 730/2015 ONERI DETRAIBILI E DEDUCIBILI 1. PREMESSA In vista dei prossimi adempimenti dichiarativi delle persone

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: MODELLI UNICO 2015 e 730/2015 ONERI DETRAIBILI E DEDUCIBILI 1. PREMESSA In vista dei prossimi adempimenti dichiarativi delle persone

Saluzzo, lì 05 aprile 2016 Egr. CLIENTE. Prot. n. 18/16/FISC

Saluzzo, lì 05 aprile 2016 Egr. CLIENTE Prot. n. 18/16/FISC LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2015) In vista della scadenza per la presentazione della

Saluzzo, lì 05 aprile 2016 Egr. CLIENTE Prot. n. 18/16/FISC LA DOCUMENTAZIONE PER RISPARMIARE CON LA DICHIARAZIONE DEI REDDITI (periodo di imposta 2015) In vista della scadenza per la presentazione della

UNITÀ SINDACALE Falcri - Silcea Sezione Silcea info@silcea.info

UNITÀ SINDACALE Falcri - Silcea Sezione Silcea info@silcea.info Cara/o associata/o, Anche per quest anno il sindacato ha attivato il servizio gratuito di elaborazione e spedizione del modello 730. In allegato

UNITÀ SINDACALE Falcri - Silcea Sezione Silcea info@silcea.info Cara/o associata/o, Anche per quest anno il sindacato ha attivato il servizio gratuito di elaborazione e spedizione del modello 730. In allegato

Bologna, 20 marzo 2015. A tutti i Clienti dello Studio Loro sedi

Bologna, 20 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 4 DOCUMENTAZIONE PER IL MODELLO 730/2015 E MODELLO UNICO PF 2015 DA CONSEGNARE ENTRO L 8 APRILE P.V. RICHIESTA DELLA

Bologna, 20 marzo 2015 A tutti i Clienti dello Studio Loro sedi Oggetto CIRCOLARE N. 4 DOCUMENTAZIONE PER IL MODELLO 730/2015 E MODELLO UNICO PF 2015 DA CONSEGNARE ENTRO L 8 APRILE P.V. RICHIESTA DELLA

C o m e s S t u d i o A s s o c i a t o C o n s u l e n z a a z i e n d a l e i n t e g r a t a

CIRCOLARE N. 03/2011 Vicenza, 08 Aprile 2011 A tutti i Clienti Loro sedi OGGETTO: Dichiarazione dei redditi anno 2010 730 e Unico persone fisiche 1. La documentazione ed i dati richiesti sono da consegnare

CIRCOLARE N. 03/2011 Vicenza, 08 Aprile 2011 A tutti i Clienti Loro sedi OGGETTO: Dichiarazione dei redditi anno 2010 730 e Unico persone fisiche 1. La documentazione ed i dati richiesti sono da consegnare

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

AGEVOLAZIONI FISCALI PER PRIVATI E IMPRESE COME DONARE ALL ASSOCIAZIONE CUORE AMICO FRATERNITÀ ONLUS 2 Agevolazioni fiscali per privati e imprese Il sistema tributario italiano prevede numerose agevolazioni

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 SOMMARIO EDITORIA FISCALE SEAC Servizio INFORMATIVA

Modello 730 Istruzioni per la compilazione 2014

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

CASI DI ESONERO È esonerato dalla presentazione della dichiarazione il contribuente che possiede esclusivamente i redditi indicati nella prima colonna, se si sono verificate le condizioni descritte nella

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151. Relatori: Massimo Tonci e Gian Paolo Tosoni

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

ASSISTENZA N. VERDE TELECOM 800.010.750 QUESITI: PRENOTAZIONE 0376.775130 INVIO VIA FAX 0376.770151 Argomenti di oggi UNICO 2006: RC ed RP, Irap ed erogazioni alle Onlus Reddito di lavoro dipendente ed

Istruzioni per la compilazione DF RED - Quadro A

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 9 Nel quadro A andranno indicati i redditi in possesso

cassa italiana di previdenza ed assistenza dei geometri Istruzioni per la compilazione DF RED - Quadro A Istruzioni per la compilazione Pagina 1 di 9 Nel quadro A andranno indicati i redditi in possesso

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

l agenzia in f orma LE AGEVOLAZIONI FISCALI A FAVORE DELL ATTIVITÀ SPORTIVA DILETTANTISTICA AGGIORNATA CON IL DECRETO 28 MARZO 2007 DELLA PRESIDENZA DEL CONSIGLIO DEI MINISTRI DIPARTIMENTO PER LE POLITICHE

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Circolare n. 10/2011 Oggetto: Modello 730 Gentile Cliente, con l intento di agevolarla nella preparazione del materiale necessario per la compilazione della dichiarazione dei

Ai gentili Clienti Loro sedi Circolare n. 10/2011 Oggetto: Modello 730 Gentile Cliente, con l intento di agevolarla nella preparazione del materiale necessario per la compilazione della dichiarazione dei

I documenti da presentare per compilare la dichiarazione modello 730/2012 redditi 2011

I documenti da presentare per compilare la dichiarazione modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta NOVITA MODELLO 730/2012 Le principali novità contenute nella dichiarazione dei redditi

I documenti da presentare per compilare la dichiarazione modello 730/2012 redditi 2011 A cura del dott. Andrea Baratta NOVITA MODELLO 730/2012 Le principali novità contenute nella dichiarazione dei redditi

INDICE PREMESSA...11 1. CONSIDERAZIONI GENERALI...13

INDICE PREMESSA...11 1. CONSIDERAZIONI GENERALI...13 1. Le varie tipologie di oneri... 13 2. La spettanza della detrazione e deduzione... 14 2.1 Le spese sostenute per i figli... 16 2.2 Il concetto di

INDICE PREMESSA...11 1. CONSIDERAZIONI GENERALI...13 1. Le varie tipologie di oneri... 13 2. La spettanza della detrazione e deduzione... 14 2.1 Le spese sostenute per i figli... 16 2.2 Il concetto di

MODELLO 730 MODELLO UNICO

DOCUMENTAZIONE NECESSARIA PER LA DICHIARAZIONE DEI REDDITI 2012 CON: MODELLO 730 MODELLO UNICO DA AFFIGGERE ALL ALBO SINDACALE DELLA SCUOLA SONO SEMPRE NECESSARI: DICHIARAZIONE DEI REDDITI MOD. 730/2011

DOCUMENTAZIONE NECESSARIA PER LA DICHIARAZIONE DEI REDDITI 2012 CON: MODELLO 730 MODELLO UNICO DA AFFIGGERE ALL ALBO SINDACALE DELLA SCUOLA SONO SEMPRE NECESSARI: DICHIARAZIONE DEI REDDITI MOD. 730/2011

STUDIO DPM COMMERCIALISTI ASSOCIATI

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2014 E MODELLO 730/2014 PER L ANNO

STUDIO DPM COMMERCIALISTI ASSOCIATI Gentili Clienti Loro sedi OGGETTO: ONERI DETRAIBILI E DEDUCIBILI NELLA DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - MODELLO UPF 2014 E MODELLO 730/2014 PER L ANNO

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Protocollo N. 12470 /2012 Approvazione del modello di dichiarazione Unico 2012 PF, con le relative istruzioni, che le persone fisiche devono presentare nell anno 2012, per il periodo d imposta 2011, ai

Protocollo N. 12470 /2012 Approvazione del modello di dichiarazione Unico 2012 PF, con le relative istruzioni, che le persone fisiche devono presentare nell anno 2012, per il periodo d imposta 2011, ai

QUESTIONARIO DA CONSEGNARE ENTRO IL 30/04/2012

A TUTTI I CLIENTI Loro Sedi Circolare n. 6/12 Vicenza, 13 APRILE 2012 OGGETTO: MODELLO 730/UNICO ANNO 2012 RACCOLTA DATI PER LA DICHIARAZIONE DEI REDDITI. QUESTIONARIO DA CONSEGNARE ENTRO IL 30/04/2012

A TUTTI I CLIENTI Loro Sedi Circolare n. 6/12 Vicenza, 13 APRILE 2012 OGGETTO: MODELLO 730/UNICO ANNO 2012 RACCOLTA DATI PER LA DICHIARAZIONE DEI REDDITI. QUESTIONARIO DA CONSEGNARE ENTRO IL 30/04/2012

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013

Roma, 26 marzo 2013") Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Novità modello 730/2013 e modello Unico Persone Fisiche2013 (Fascicolo1) Roma, 26 marzo 2013 RAPPORTO TRA IMU E IRPEF EFFETTI SUI REDDITI DEI TERRENI E DEI FABBRICATI RAPPORTO IMU -IRPEF REDDITI FONDIARI

Per i dipendenti che consegnano il modello 730 precompilato: Per i dipendenti che chiedono assistenza alla compilazione:

Per i dipendenti che consegnano il modello 730 precompilato: Il mod. 730/2010 deve essere presentato e compilato in ogni sua parte e debitamente firmato; si ricorda che permane l obbligo della consegna

Per i dipendenti che consegnano il modello 730 precompilato: Il mod. 730/2010 deve essere presentato e compilato in ogni sua parte e debitamente firmato; si ricorda che permane l obbligo della consegna

Il modello 730 può essere presentato unicamente: - dai residenti in Italia nel 2014 e/o nel 2015.

Questionario per la verifica dell obbligo e/o convenienza alla compilazione del modello /2015 relativo all anno di imposta 2014, del modello UNICO RW. Il modello può essere presentato unicamente: - dai

Questionario per la verifica dell obbligo e/o convenienza alla compilazione del modello /2015 relativo all anno di imposta 2014, del modello UNICO RW. Il modello può essere presentato unicamente: - dai

Periodico informativo n. 55/2014. Raccolta dati 730/2014

Periodico informativo n. 55/2014 Raccolta dati 730/2014 Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone il modello

Periodico informativo n. 55/2014 Raccolta dati 730/2014 Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della dichiarazione dei redditi, di seguito si propone il modello

MAURIZIO MARTINI ENZO DRAPELLI partners

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

MAURIZIO MARTINI ENZO DRAPELLI partners ragionieri commercialisti economisti d impresa valdagno (vi) via l. festari,15 tel. 0445/406758/408999 - fax 0445/408485 dueville (vi) - via g. rossi, 26 tel. 0444/591846

Check list Modello 730/Unico 2016

Check list Modello 730/Unico 2016 Si riepilogano i principali documenti da chiedere ai contribuenti per predisporre il Modello 730/2016 o il Modello Unico PF 2016. Sig. Documentazione e informazioni per

Check list Modello 730/Unico 2016 Si riepilogano i principali documenti da chiedere ai contribuenti per predisporre il Modello 730/2016 o il Modello Unico PF 2016. Sig. Documentazione e informazioni per

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Soggetti esclusi ed esonerati dalla presentazione del Mod. 730/2013 L'introduzione dell'imu ha inciso sulle casistiche di esonero della presentazione della dei redditi, e, quindi, anche del Mod. 730/2013.

Per i dipendenti che consegnano il modello 730 precompilato: Per i dipendenti che chiedono assistenza alla compilazione:

Per i dipendenti che consegnano il modello 730 precompilato: Il mod. 730/2012 deve essere presentato e compilato in ogni sua parte e debitamente firmato; si prega indicare anche il n. telefonico dell ufficio

Per i dipendenti che consegnano il modello 730 precompilato: Il mod. 730/2012 deve essere presentato e compilato in ogni sua parte e debitamente firmato; si prega indicare anche il n. telefonico dell ufficio

Il modello.. Uilcom..Unica I DOCUMENTI UTILI ALLA COMPILAZIONE DELLA DICHIARAZIONE

Il modello.. Uilcom..Unica I DOCUMENTI UTILI ALLA COMPILAZIONE DELLA DICHIARAZIONE Mod. 730/2011 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria

Il modello.. Uilcom..Unica I DOCUMENTI UTILI ALLA COMPILAZIONE DELLA DICHIARAZIONE Mod. 730/2011 1 DOCUMENTI ANAGRAFICI In via generale si ricorda che il contribuente deve esibire la documentazione necessaria

Oneri deducibili e detraibili

UNICO 2011 Oneri deducibili e detraibili A cura della dott.ssa Lucia Campana ONERI DEDUCIBILI e DETRAIBILI Oneri deducibili: sono le spese che ai sensi dell art.10 D.P.R. 917/86 (T.U. Imposte Dirette)

UNICO 2011 Oneri deducibili e detraibili A cura della dott.ssa Lucia Campana ONERI DEDUCIBILI e DETRAIBILI Oneri deducibili: sono le spese che ai sensi dell art.10 D.P.R. 917/86 (T.U. Imposte Dirette)

Dott. Francesco Pedone

Bisceglie, 24 apr 2014 Circolare informativa per la clientela Oggetto: dichiarazione dei redditi elenco degli oneri detraibili/deducibili Anche quest anno a seguito delle consuete, frenetiche, novità normative,

Bisceglie, 24 apr 2014 Circolare informativa per la clientela Oggetto: dichiarazione dei redditi elenco degli oneri detraibili/deducibili Anche quest anno a seguito delle consuete, frenetiche, novità normative,

Elenco della documentazione da esibire per l elaborazione dei Modelli 730/2016 o UNICO 2016

Elenco della documentazione da esibire per l elaborazione dei Modelli 730/2016 o UNICO 2016 1. Documenti di identità: copia documento di identità valido e della tessera sanitaria del dichiarante e del

Elenco della documentazione da esibire per l elaborazione dei Modelli 730/2016 o UNICO 2016 1. Documenti di identità: copia documento di identità valido e della tessera sanitaria del dichiarante e del

OGGETTO:Raccolta dati 730/2014

Informativa per la clientela di studio N. 55 del02.04.2014 Ai gentili Clienti Loro sedi OGGETTO:Raccolta dati 730/2014 Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della

Informativa per la clientela di studio N. 55 del02.04.2014 Ai gentili Clienti Loro sedi OGGETTO:Raccolta dati 730/2014 Gentile Cliente, In vista dell imminente appuntamento annuale con la redazione della

CHECK LIST- ELENCO DOCUMENTI NECESSARI PER DICHIARAZIONE DEI REDDITI 2011

CHECK LIST- ELENCO DOCUMENTI NECESSARI PER DICHIARAZIONE DEI REDDITI 2011 L INCARICATO DAL 31 GENNAIO VI CONTATTERA PER IL RITIRO DELLA DOCUMENTAZIONE E PER IL CONTROLLO NELLA COMPILAZIONE DELLA CHECK-

CHECK LIST- ELENCO DOCUMENTI NECESSARI PER DICHIARAZIONE DEI REDDITI 2011 L INCARICATO DAL 31 GENNAIO VI CONTATTERA PER IL RITIRO DELLA DOCUMENTAZIONE E PER IL CONTROLLO NELLA COMPILAZIONE DELLA CHECK-

Di seguito, troverà un utile elenco riguardante la documentazione necessaria per completare la Dichiarazione dei Redditi.

Lissone, 20 marzo 2012 Circolare n 11/2012 Gentile Cliente, l'appuntamento periodico con la presentazione annuale della Dichiarazione dei Redditi è arrivato. Anche quest'anno, lo Studio Corno sarà lieto

Lissone, 20 marzo 2012 Circolare n 11/2012 Gentile Cliente, l'appuntamento periodico con la presentazione annuale della Dichiarazione dei Redditi è arrivato. Anche quest'anno, lo Studio Corno sarà lieto

STUDIO DINAMI Dottori Commercialisti

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

Circolare di Studio n.2 del 2015 PROROGA DELLE DETRAZIONI FISCALI: RISTRUTTURAZIONE EDILIZIA E ACQUISTO MOBILI L articolo 1 comma 47 della Legge del 23 dicembre 2014 n.190 (Legge di Stabilità 2015) ha

OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Roma, 10/04/2013 Ai gentili Clienti Loro sedi OGGETTO: Cinque per mille. L iscrizione nell elenco dei beneficiari Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

L INNOVAZIONE DEL MODELLO FISCALE. La dichiarazione precompilata

L INNOVAZIONE DEL MODELLO FISCALE La dichiarazione precompilata 1 Le dichiarazioni dei redditi Società ed Enti Persone Fisiche Modello CNM consolidato nazionale e mondiale Modello Unico Enti non commerciali

L INNOVAZIONE DEL MODELLO FISCALE La dichiarazione precompilata 1 Le dichiarazioni dei redditi Società ed Enti Persone Fisiche Modello CNM consolidato nazionale e mondiale Modello Unico Enti non commerciali

IRPEF Il calcolo dell imposta netta

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

IRPEF Il calcolo dell imposta netta Di cosa parliamo 1 Deduzioni 2 Aliquote 3 Detrazioni 4 Aliquote marginali effettive Gli oneri deducibili Le deduzioni più rilevanti presenti nella determinazione dell

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

CIRCOLARE N. 006 DEL 23/04/2013 OGGETTO: CINQUE PER MILLE 2013 PREMESSA Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante

La presente per informarvi circa le novità ed i termini per la presentazione della dichiarazione dei redditi per l anno d imposta 2013.

Pieve di Soligo, 14.05.2014 Circolare n. 3 OGGETTO: DICHIARAZIONE DEI REDDITI (UNICO 2014) ED I.M.U. ANNO 2014 La presente per informarvi circa le novità ed i termini per la presentazione della dichiarazione

Pieve di Soligo, 14.05.2014 Circolare n. 3 OGGETTO: DICHIARAZIONE DEI REDDITI (UNICO 2014) ED I.M.U. ANNO 2014 La presente per informarvi circa le novità ed i termini per la presentazione della dichiarazione

Il modello 730 può essere presentato unicamente: - dai residenti in Italia nel 2013 e/o nel 2014.

Questionario per la verifica dell obbligo e/o convenienza alla compilazione del modello 730/2014 relativo all anno di imposta 2013, del modello UNICO RW. Il modello 730 può essere presentato unicamente:

Questionario per la verifica dell obbligo e/o convenienza alla compilazione del modello 730/2014 relativo all anno di imposta 2013, del modello UNICO RW. Il modello 730 può essere presentato unicamente:

Documentazione per mod.730 2011 redditi 2010

Documentazione per mod.730 2011 redditi 2010 Cosa portare per la compilazione: Eventuale indirizzo di posta elettronica. Eventuale numero di telefono cellulare. Eventuale numero di telefono fisso. Modello

Documentazione per mod.730 2011 redditi 2010 Cosa portare per la compilazione: Eventuale indirizzo di posta elettronica. Eventuale numero di telefono cellulare. Eventuale numero di telefono fisso. Modello

DICHIARAZIONE DEI REDDITI 730/2015 Campagna Fiscale dal 15/04 al 05/07

DICHIARAZIONE DEI REDDITI 730/2015 Campagna Fiscale dal 15/04 al 05/07 Bonus IRPEF 80 euro Nel nuovo modello 730/2015 trova spazio il bonus IRPEF 80 euro ricevuto nel 2014, essendo previsto l obbligo di

DICHIARAZIONE DEI REDDITI 730/2015 Campagna Fiscale dal 15/04 al 05/07 Bonus IRPEF 80 euro Nel nuovo modello 730/2015 trova spazio il bonus IRPEF 80 euro ricevuto nel 2014, essendo previsto l obbligo di

Lissone, 09.3.2010 Circolare n. 7/2010

Lissone, 09.3.2010 Circolare n. 7/2010 Oggetto: dichiarazioni 2010 Gentile Cliente, con l intento di agevolarla nella preparazione del materiale necessario per la compilazione della dichiarazione dei redditi,

Lissone, 09.3.2010 Circolare n. 7/2010 Oggetto: dichiarazioni 2010 Gentile Cliente, con l intento di agevolarla nella preparazione del materiale necessario per la compilazione della dichiarazione dei redditi,

SCADENZIARIO FISCALE PER IL MESE DI. Giugno 2008. Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale.

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade

SCADENZIARIO FISCALE PER IL MESE DI Giugno 2008 Approfondimento su: Interessi passivi su mutui relativi all acquisto dell abitazione principale. Dom. 15 (termine prorogato a lun.16) Fattura differita Scade