Le nuove frontiere nella gestione dell Asset Allocation

|

|

|

- Giuliano Mazzoni

- 8 anni fa

- Visualizzazioni

Transcript

1 Le nuove frontiere nella gestione dell Asset Allocation Donato Giannico Con la partecipazione di: Matthieu David Amedeo Giurazza Padova 09 novembre Roma 05 dicembre Milano 23 gennaio

2 Le nuove frontiere dell asset allocation Docente: Fabrizio Crespi 2

3 AGENDA DELL INTERVENTO Prima parte I limiti della tradizionale teoria di portafoglio Il rischio sovrano: alcune considerazioni Seconda parte Le nuove strategie di gestione di portafoglio La separazione di alpha e beta Rischi e asset allocation del cliente: un idea per un nuovo framework 3

4 I limiti della tradizionale teoria di portafoglio 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

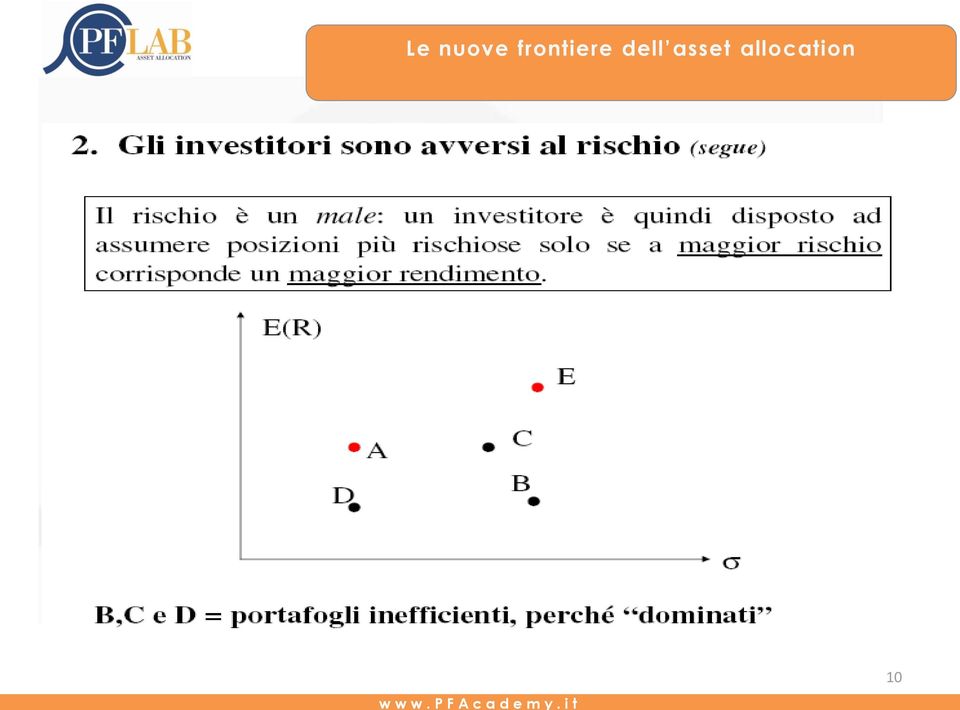

12 Definizione di rischio (o incertezza??) Rischio = un f e n o m e n o v i e n e d e f i n i t o r i s c h i o s o se si c o n o s c o n o t u t t e le sue p o s s i b i l i m a n i f e s t a z i o n i e, di q u e s t e, si c o n o s c e la p r o b a b i l i t à c o n c u i si v e r i f i c a n o ( l a n c i o di un d a d o, r o u l e t t e e c c..) I n c e r t e z z a = un c o n t e s t o v i e n e d e f i n i t o i n c e r t o se n o n si c o n o s c o n o t u t t i i p o s s i b i l i e s i t i e / o n o n se ne c o n o s c e la p r o b a b i l i t à ( v i t a u m a n a ) E gli investimenti in strumenti finanziari??? 12

I n c e r t e z z a = un c o n t e s t o v i e n e d e f i n i t o i n c e r t o se n o n si c o n o s c o n o t u t t i i p o s s i b i l i e s i t i e")

13 Il beta e il CAPM La formula del CAPM è la seguente: E( R ) R E( R ) p f p m R f Cosa dice questa formula?? a) Che se voglio un maggior rendimento atteso deve assumermi un maggior rischio (primo principio della finanza) b) Che il rischio che devo assumere è quello sistematico!! c) Che il rendimento risk free incide sul rendimento atteso 13

b) Che il rischio che devo assumere è quello")

14 Alpha di Jensen Introduciamo allora il concetto di alfa p E( r ) r p f p E( r m ) r f Come è evidente dalla formula, il coefficiente in esame deriva dalla differenza tra rendimento realizzato dal portafoglio e rendimento atteso in base ai principi del CAPM. 14

15 Le nuove frontiere dell asset allocation 15

16 La teoria classica di portafoglio: alcune considerazioni La tradizionale teoria dell asset allocation strategica è profondamente radicata nel concetto di ottimizzazione mediavarianza sviluppato da Markowitz (1952) Tuttavia la metodologia di ottimizzazione è difficile da implementare a causa delle difficoltà di stima dei rendimenti attesi e delle covarianze tra asset class Ad esempio, le stime dei rendimenti attesi futuri e del rischio possono essere spesso influenzate da behavioral bias degli investitori 16

17 Proviamo a chiederci: Come vengono calcolati i rendimenti attesi?? Come viene calcolata la volatilità delle asset class?? Come vengono calcolate le correlazioni?? 17

18 La teoria classica di portafoglio: alcune considerazioni Nella teoria classica di portafoglio, la diversificazione è sempre stata considerata la chiave del successo degli investimenti a lungo termine. Per misurare i benefici della diversificazione sono stati creati indicatori come l indice di Sharpe, una misura dell excess return di un portafoglio per unità di rischio. Ma siamo sicuri che stiamo ben diversificando?? Basta diversificare per asset class?? 18

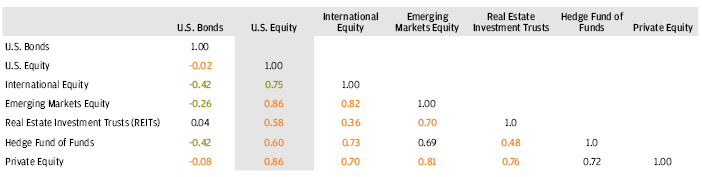

19 Le nuove frontiere dell asset allocation LA CORRELAZIONE È IN CONTINUO AUMENTO TRA LE ATTIVITÀ RISCHIOSE Rendimenti derivanti da attività rischiose , indicizzati a 100 HFRX Global Hedge Fund USD Markit iboxx US Liquid Investment Grade TR MSCI AC World TR USD S&P 500 TR S&P GSCI TR minore correlazione maggiore correlazione Dic 2004 Apr 2005 Ago 2005 Dic 2005 Apr 2006 Ago 2006 Dic 2006 Apr 2007 Ago 2007 Dic 2007 Apr 2008 Ago 2008 Dic 2008 Apr 2009 Ago 2009 Dic 2009 Apr 2010 Ago 2010 Dic

20 La teoria classica di portafoglio: alcune considerazioni Empiricamente è stato provato che il rischio (cioè la volatilità) di un tradizionale portafoglio 60/40 equity/bond è dominato dal rischio equity Inoltre, anche la mera riallocazione tra differenti asset rischiosi, quali private equity, real estate, high yield bonds, hedge funds non sempre porta a benefici effetti di diversificazione, stante la tendenza ad una accresciuta correlazione di tali assets con l equity, specie in periodi di crisi 20

21 In definitiva.. La naturale reazione ad ogni crisi è quella di guardare indietro e di valutare cosa è andato «storto» Uno dei più comuni refrain è stato quello di attaccare la teoria classica di portafoglio (media-varianza), che è alla base dei processi decisionali utilizzati da molti investitori istituzionali La critica principale attiene al fatto che l ottimizzazione media-varianza ha portato alla creazione di portafogli non sufficientemente diversificati che hanno fallito nel proteggere dal rischio proprio quando ciò era maggiormente necessario 21

22 Ma a ben vedere. Chi deve essere diversificato???? Il gestore. o il cliente? 22

23 23

24 Inoltre.. 24

25 Le nuove frontiere dell asset allocation Le recenti problematiche Ipotesi sbagliate sulla distribuzione dei rendimenti Stime non accurate della volatilità e delle correlazioni Incapacità di prendere in considerazione il giusto time horizon dell investitore 25

26 Il problema della non normalità dei rendimenti Le ipotesi che sono alla base di molti modelli di asset allocation classici sono che i rendimenti si distribuiscono secondo una distribuzione normale, ma, specialmente in caso di crisi/volatilità elevata sui mercati, emergono i seguenti limiti: correlazione seriale tra i rendimenti Il problema delle fat tails Il fenomeno della correlation breakdown 26

27 La correlazione seriale dei rendimenti Una delle ipotesi forti alla base dei modelli tradizionali di asset allocation è che i rendimenti delle asset class sono indipendenti nel tempo ed identicamente distribuiti In realtà, se un rendimento periodale (ad esempio mensile, è influenzato dal rendimento periodale precedente (mese precedente) occorre tenerne conto nella fase di stima dei rendimenti nel processo di costruzione della asset allocation Se non si tiene conto di questo fenomeno sottovalutazione del rischio di portafoglio 27

28 US equities Dati mensili:

29 International equities Dati mensili:

30 Le nuove frontiere dell asset allocation Il correlation breakdown Una delle ipotesi dei modelli tradizionali di asset allocation è quella relativa alla linearità delle correlazioni tra gli asset, pertanto vengono in genere utilizzate matrici di correlazioni lineari Pertanto, si presuppone che la relazione tra le asset class rimanga simile sia in fasi normali che di stress Invece, si dimostra che questa correlazione media non è stabile nel tempo, anzi aumenta nelle fasi di elevata volatilità nel mercato 30

31 31

32 32

33 Il rischio sovrano: alcune considerazioni 33

34 34

destinate a coprire il disavanzo del fabbisogno finanziario statale ovvero coprire")

35 La politica di bilancio: alcune definizioni Debito pubblico (definizione ampia) Per debito pubblico si intende il debito dello Stato nei confronti di altri soggetti, individui, imprese, banche o stati esteri, che hanno sottoscritto un credito allo Stato sotto forma di obbligazioni (quali, in Italia, BOT e CCT) destinate a coprire il disavanzo del fabbisogno finanziario statale ovvero coprire l'eventuale deficit pubblico nel bilancio dello Stato. Quando il debito è contratto con soggetti economici di stati esteri si parla di debito estero, viceversa quando è contratto con soggetti economici interni allo stesso stato si parla di debito interno normalmente entrambe le componenti sono presenti in misura variabile all'interno del debito pubblico di uno stato. 35

.")

36 Le nuove frontiere dell asset allocation La politica di bilancio: alcune definizioni Debito pubblico (definizione tecnica del MEF) Il debito pubblico è pari al valore nominale di tutte le passività lorde consolidate delle amministrazioni pubbliche (amministrazioni centrali, enti locali e istituti previdenziali pubblici). Il debito è costituito da biglietti, monete e depositi, titoli diversi dalle azioni esclusi gli strumenti finanziari derivati e prestiti, secondo le definizioni del SEC

37 Il debito pubblico italiano 37

38 Le nuove frontiere dell asset allocation Il debito pubblico italiano L ammontare dei titoli di Stato in circolazione si riferisce invece a tutti i titoli emessi dallo Stato, sia sul mercato interno (BOT, CTZ, CCT, BTP e BTP I), sia sul mercato estero (programmi Global, MTN e Carta commerciale). Al 31 dicembre 2011 i titoli di Stato rappresentano circa l 84% del debito pubblico. 38

39 Il debito pubblico italiano 39

40 Il debito pubblico italiano 40

41 Il debito pubblico italiano: la sostenibilità Ricordiamo che Alla fine del 2010 la ricchezza lorda delle famiglie italiane era pari a circa miliardi di euro, corrispondenti a poco meno di 400 mila euro in media per famiglia. Le attività reali rappresentavano il 62,2% della ricchezza lorda, le attività finanziarie il 37,8%. Le passività finanziarie, pari a 887 miliardi di euro, rappresentavano il 9,3 % delle attività complessive 41

")

42 Government debt (%GDP) 42

")

43 Household debt (%GDP) 43

44 Overall debt (%GDP) 44

45 La politica di bilancio: alcune definizioni Deficit pubblico Il deficit o disavanzo pubblico è l'ammontare della spesa pubblica non coperta dalle entrate, ovverosia quella situazione economica in cui, in un dato periodo, le uscite dello Stato superano le entrate. Il disavanzo è dunque un risparmio pubblico negativo, al contrario del surplus o avanzo pubblico, che è risparmio pubblico positivo (quando le entrate superano le spese); in tal caso, però, l'avanzo pubblico va distinto dal cosiddetto avanzo primario (disavanzo primario), che considera la differenza tra entrate ed uscite al netto della spesa per interessi sul debito pubblico. 45

46 Deficit nell area euro In 2011 EU-27 general government total revenue stood at 44.6 % of GDP, while total expenditure amounted to 49.1 % of GDP, producing a deficit of -4.5 % of GDP. In the euro area (EA-17), total revenue was 45.3 % of GDP and total expenditure 49.4 % of GDP, with a deficit of -4.1% of GDP Fonte Eurostat 46

47 Deficit nell area euro 47

48 Deficit nell area euro 48

49 Le nuove strategie di asset allocation 49

50 Cosa bolle in pentola Maggiore attenzione alla gestione e allo sfruttamento del rischio Utilizzo di leva, derivati e modelli quantitativi Esposizione a differenti rischi sistematici 50

51 Le nuove frontiere dell asset allocation Le strategie low-volatility Nascono dalla necessità di downside risk protection a seguito della recente crisi Trovano la loro giustificazione teorica da un paper di Ric Tomas e Robert Shapiro sul Journal of Investing nella primavera del 2009 (Managed volatility: a new approach to equity investing) dove mostrano come portafogli a bassa volatilità hanno storicamente battuto portafoglio capweighted L obiettivo di queste strategie è di ridurre la beta exposure e di ottenere un maggiore alpha per unità di rischio grazie alla capacità del gestore/gestori 51

52 Risk Parity approach: che cos è? La teoria Risk Parity deriva il suo nome direttamente dal suo obiettivo, cioè quello di creare un portafoglio dove ogni asset class contribuisce equamente al rischio totale di portafoglio (contrariamente ad un tipico portafoglio di un investitore istituzionale in cui circa il 70%-80% del rischio è dovuto alla esposizione equity) Nel portafoglio Risk Parity, invece, il fixed income e altri asset a bassa volatilità pesano percentualmente di più. Ciò riduce la proporzione di rischio dovuta alle azioni e quindi il rischio complessivo di portafoglio 52

53 Fonte: The risk parity approach to asset allocation, Callan Investment Institute Research, February

54 Risk Parity Approach: un confronto teorico Fonte: The risk parity approach to asset allocation, Callan Investment Institute Research, February

55 Risk Parity Approach: un confronto teorico Fonte: The risk parity approach to asset allocation, Callan Investment Institute Research, February

56 Risk Parity Approach: un confronto teorico Fonte: The risk parity approach to asset allocation, Callan Investment Institute Research, February

57 Come mostrano i grafici, il Risk Parity portfolio ha uno Sharpe ratio minore dell Optimal mean variance portfolio Tuttavia, l aspetto positivo è che il RPP ha un rendimento atteso maggiore, e quindi richiede meno leverage per raggiungere un obiettivo di rendimento minimo (ad esempio l 8,25%) 57

58 Investire separatamente in alpha e beta 58

59 Gestione attiva o gestione passiva?? Negli anni passati (circa anni fa) era piuttosto facile discutere degli stili di gestione, specie dei portafogli azionari, in quanto esistevano in pratica solo due tipologie di manager: il gestore passivo che replicava un indice di mercato e, all estremo opposto, il gestore attivo. Oggi, la distinzione non è più così semplice!! Esistono infatti molti fondi a gestione passiva (ETF) che applicano tuttavia delle strategie molto più complesse di una semplice replica del benchmark In generale, un gestore è considerato passivo se agisce sulla base di una regola meccanica che si serve dei dati passati. Nel caso in cui, invece, il suo operato sia guidato da aspettative da lui elaborate, allora si parla di gestione attiva 59

60 Gestione passiva Elementi critici Da un punto di vista teorico il CAPM, nella sua versione standard, è una buona giustificazione teorica dei fondi a gestione passiva Da un punto di vista pratico i fondi passivi hanno ottenuto performance mediamente superiori ai fondi attivi!!! Convinzione sulla efficienza dei mercati Modalità di replica dell indice di mercato Costi Semplicità 60

61 Gestione attiva Elementi critici Ma come si fa gestione attiva??? Costi di previsione e analisi Costi dovuti al rischio diversificabile Costi di transazione Convinzione di inefficienza dei mercati Capacità di scelta del gestore attivo capace!!!! (Bias cognitivo) Market timing Sector selection Security selection 61

62 Gestione Attiva Il market timing è l insieme delle procedure volte ad individuare il momento più opportuno per entrare sul mercato, attraverso l analisi tecnica (studio dei movimenti dei prezzi di mercato), l analisi fondamentale (analisi delle forze economiche della domanda e dell offerta che causano il movimento dei prezzi) oppure un mix di entrambe. La sector selection procede alla suddivisione, per settori d appartenenza, di tutti i titoli presenti sul mercato, dopodiché individua quei settori che ritiene siano sopravvalutati o sottovalutati rispetto alle attuali condizioni di mercato. In seguito modifica i pesi assunti dai vari titoli in base alla selezione effettuata. La security selection adotta la medesima logica sottostante alla sector selection, ma sposta l interesse sui singoli titoli, modificando le proporzioni percentuali dei titoli all interno del portafoglio. 62

63 Alpha e Beta Beta = parte del rendimento spiegata dalla correlazione con uno (o più) indici di mercato ampi Alpha = parte del rendimento non spiegata dal Beta, e usualmente intesa come rendimento dovuto alle skills del gestore attivo Investing separately in alpha and beta is a relative recent phenomenon 63

64 Alpha e Beta La via più semplice per investire separatamente in Alpha e Beta è quella di comprare due fondi: Un fondo marketneutral, cioè zero Beta, per guadagnare puro Alpha Un fondo collegato al mercato (che può essere o meno nella stessa asset class del primo) per aggiungere la desiderata esposizione al beta 64

65 Alpha e Beta Per attuare questa strategia, tuttavia, occorrono specifici strumenti, in particolare fondi market neutral che forniscono Alpha senza Beta. Ad esempio Hedge Funds. Ma attenzione: non sempre gli hedge che si dichiarano market neutral lo sono!!! Spesso si espongono a differenti tipi di Beta che non sono rappresentati dal semplice andamento del mercato 65

66 Alpha e Beta Inoltre occorre avere una efficiente ed economica fonte di Beta Si potrebbe pensare ad un semplice index fund, ma spesso si prediligono i mercati dei derivati perché permettono di ottenere replica dell andamento degli indici con minor impegno di liquidità Investire separatamente in Alpha e Beta richiede una certa dose di leverage!!! 66

67 Occorre però sempre considerare un aspetto fondamentale. Alpha is rare and expensive Le nuove frontiere dell asset allocation La gestione attiva è un gioco a somma zero!!! Beta is ubiquitous and cheap In pratica ci sono molti fattori di rischio che possono essere qualificati come fonti di rischio non diversificabile (ad esempio i tre fattori di Fama e French) 67

68 Fonte: R. Clarke, H. Silva, S. Thorley, Investing separately in Alpha and beta, The research foundation of CFA Institute 68

69 Alpha e Beta: i caveat Per mettere in pratica la separazione di Alpha e Beta occorrono una o più di queste tre: Short selling Uso dei derivati Utilizzo della leva Nelle strategie in questione, si distingue quindi il cosiddetto Commited Capital (cioè uso di denaro per acquistare titoli) e il Contingent Capital (cioè uso di derivati che richiedono poco cash inizialmente ma che potrebbero poi richiedere molto cash per chiudere le perdite!!) 69

70 Alpha e Beta: i caveat Fonte: R. Clarke, H. Silva, S. Thorley, Investing separately in Alpha and beta, The research foundation of CFA Institute 70

71 Alpha e Beta: tipologie di prodotti Index funds (= solo beta) ETFs (= solo beta) Synthetic indexing = esposizione ai beta attraverso futures o swaps. Possono anche giocare su market timing (= alpha e beta) Portable alpha = ottengono esposizione al beta con derivati e utilizzano committed capital per cercare fonti di alpha unrelated. Esempio PIMCO Stock Plus (= alpha e beta) 71

72 Alpha e Beta: tipologie di prodotti PIMCO StocksPLUS Fund is an innovative stock fund that uses an enhanced index strategy. The Fund's objective is to outperform the stock market as measured by the S&P 500 Index. To do this, the manager invests a small portion of the Fund's assets in S&P 500 futures contracts. These futures allow the Fund to match the price return of the index without having to hold the individual stocks. The manager then invests the majority of the Fund's assets in an actively managed portfolio of short-term fixed income securities to add incremental return. 72

73 Alpha e Beta: tipologie di prodotti Enanched index funds = fondi con bassissimo livello di rischio attivo. Si cercano solo piccoli scostamenti dalla composizione dell indice di riferimento (cioè si cerca un enanchement, un rafforzamento) Diversified beta funds = forniscono esposizione a differenti fonti di Beta (per esempio mercato azionario domestico, mercato azionario internazionale, fixed income), tutto all interno di un prodotto (= solo Beta e poco active management). Esempio: prodotti Risk Parity 73

74 Alpha e Beta: tipologie di prodotti Absolute return or pure alpha = tutta l esposizione al Beta dovrebbe essere coperta (fondi long-short market neutral). E la strategia adotta dal primo Hedge Fund Hedge funds = molti Hedge ormai non sono più solo Alpha Multiple-strategy hedge funds = adottano differenti strategie per creare alpha Fondi di fondi hedge 74

75 Rischi e asset allocation del cliente: un idea per un nuovo framework 75

76 Asset allocation per il cliente L asset allocation per il cliente, in realtà, è un processo ciclico, che non si ferma alla semplice costruzione di un portafoglio in un determinato istante L asset allocation per il cliente è in definitiva una parte integrante della pianificazione finanziaria (financial planning) del cliente stesso, cioè di un processo molto più complesso e articolato che richiede sovente la creazione/gestione di più portafogli Ciò è dovuto alla possibile presenza di plurimi obiettivi di investimento, e alla tendenza dei risparmiatori a ragionare secondo conti mentali separati. 76

77 Asset allocation per il cliente L asset allocation per il cliente, in realtà, è un processo ciclico, che non si ferma alla semplice costruzione di un portafoglio in un determinato istante L asset allocation per il cliente è in definitiva una parte integrante della pianificazione finanziaria (financial planning) del cliente stesso, cioè di un processo molto più complesso e articolato che richiede sovente la creazione/gestione di più portafogli Ciò è dovuto alla possibile presenza di plurimi obiettivi di investimento, e alla tendenza dei risparmiatori a ragionare secondo conti mentali separati. 77

78 La pianificazione finanziaria La pianificazione finanziaria (o financial planning), comprende anche l asset allocation Essa è però da intendersi come un processo continuo volto alla gestione e all investimento della ricchezza (non solo finanziaria) del cliente, e alla ricerca di soluzioni a problematiche tipiche della vita di ogni individuo Pianificazione = dare un nome ai soldi 78

79 La pianificazione finanziaria Entrate Entrate Risparmio indifferenziato Uscite Uscite 79

80 Esigenze, obiettivi e asset allocation E importante comprendere e far capire al cliente che l esistenza di più bisogni e di più obiettivi comporta la creazione di diversi portafogli caratterizzati da orizzonti di investimento e da profili di rischio differenti Occorre quindi andare oltre la tradizionale logica di costruzione del portafoglio 80

81 Uno schema alternativo Fonte: A. Chabra, Beyond Markowitz 81

82 Uno schema alternativo Fonte: A. Chabra, Beyond Markowitz 82

83 Uno schema alternativo Le nuove frontiere dell asset allocation Fonte: A. Chabra, Beyond Markowitz 83

84 Analisi di scenario e asset allocation nei contesti di incertezza Grazie per l attenzione f abrizio.crespi@unicatt.it

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio?

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

Private Wealth Management

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000.

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di risparmio più redditizia?

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 p. 2 p. 5 p. 6 Single di 30 anni: investimento di 10mila euro p.

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 p. 2 p. 5 p. 6 Single di 30 anni: investimento di 10mila euro p.

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Fondi comuni versus ETF

Fondi comuni versus ETF Il risparmiatore quando deve effettuare i suoi investimenti ha davanti diverse alternative: - delegare la gestione del proprio patrimonio a dei professionisti del settore; - gestire

Fondi comuni versus ETF Il risparmiatore quando deve effettuare i suoi investimenti ha davanti diverse alternative: - delegare la gestione del proprio patrimonio a dei professionisti del settore; - gestire

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

Merchant Banking NSW. 26 Giugno 2014. Strettamente riservato e confidenziale

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

ETF e strategie di asset allocation per migliorare la diversificazione

ETF e strategie di asset allocation per migliorare la diversificazione CORE REPLICATION Replica e ribilanciamento a basso costo della componente core di portafoglio CORE RECONSTRUCTION Ricostruzione della

ETF e strategie di asset allocation per migliorare la diversificazione CORE REPLICATION Replica e ribilanciamento a basso costo della componente core di portafoglio CORE RECONSTRUCTION Ricostruzione della

MERCATO IMMOBILIARE: CRISI FINANZIARIA?

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

MERCATO IMMOBILIARE: CRISI FINANZIARIA? MILANO, 24 Giugno 2008 La crisi Immobiliare in Europa - Lorenzo Greppi CRISI IMMOBILIARE E PARAMETRI DI RISCHIO La crisi internazionale ha avuto pesanti riflessi

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

I fondi a cedola di Pictet. Cedole predeterminate, sostenibili e a costo zero

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Lorenzo Di Mattia Fund Manager HI Sibilla Macro Fund Milano, 19 novembre 2013 La strategia Global Macro Caratterizzata da ampio mandato, in grado di generare alpha tramite posizioni lunghe e corte, a livello

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Come usare gli ETF. Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team. Rimini, 17 maggio 2012

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Firenze, 30 maggio 2012

Firenze, 30 maggio 2012 specchio Specchio, specchio delle mie brame, chi è il fondo più bello del reame? Come selezionate i fondi dei vostri clienti? Quali parametri usate per selezionare i fondi? I rendimenti

Firenze, 30 maggio 2012 specchio Specchio, specchio delle mie brame, chi è il fondo più bello del reame? Come selezionate i fondi dei vostri clienti? Quali parametri usate per selezionare i fondi? I rendimenti

Fideuram Suite. Linea Planning

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

Fideuram Suite Linea Planning FIDEURAM SUITE Fideuram Suite è una polizza unit linked che racchiude in un unica soluzione: tutta l innovazione e la flessibilità di una gestione di diritto irlandese; le

Guardare ai servizi private con occhi nuovi

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Finanza Aziendale. Misura e valutazione del

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 1- Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

Identificativo: SS951001020BAA Data: 01-10-1995 Testata: IL SOLE 24 ORE NON SOLO PERFORMANCE - Quasi tutti i fondi specializzati su Piazza Affari vantano rendimenti superiori a quello dell'indice Il gestore

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Capitolo sette. Investimenti diretti esteri. Investimenti diretti esteri nell economia mondiale

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

Authorized and regulated by the Financial Services Authority

Authorized and regulated by the Financial Services Authority Mercati sempre più volatili, portafogli più rischiosi, sostenibilità più difficile. E forse il caso di tornare a parlare di risk budgeting e

Authorized and regulated by the Financial Services Authority Mercati sempre più volatili, portafogli più rischiosi, sostenibilità più difficile. E forse il caso di tornare a parlare di risk budgeting e

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

Dalle strategie direzionali allo Spread Trading. Milano 1 Dicembre 2007

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Dalle strategie direzionali allo Spread Trading Milano 1 Dicembre 2007 Disclaimer/Note Legali Le opinioni espresse in questa presentazione e seminario non intendono in alcun modo costituire un invito a

Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo

Economia dei mercati mobiliari e finanziamenti di aziende Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo Gli stili di gestione Stile di gestione come espressione

Economia dei mercati mobiliari e finanziamenti di aziende Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo Gli stili di gestione Stile di gestione come espressione

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati Milano, 12 aprile 2008 1 Uno sguardo sul mondo 2 L evoluzione

Stefano Gaspari Direttore Generale Mondo Hedge Hedge funds, private equity e fondi immobiliari: strategie vincenti per portafogli decorrelati Milano, 12 aprile 2008 1 Uno sguardo sul mondo 2 L evoluzione

Apertura Lavori del 15 Maggio 2008. Pierpaolo Scandurra [Certificate Journal]

![Apertura Lavori del 15 Maggio 2008. Pierpaolo Scandurra [Certificate Journal]](/thumbs/18/730984.jpg "Apertura Lavori del 15 Maggio 2008. Pierpaolo Scandurra [Certificate Journal]") Apertura Lavori del 15 Maggio 2008 Pierpaolo Scandurra [Certificate Journal] PROGRAMMA GIORNATA Apertura lavori; Un mercato in piena espansione (dati e statistiche); Presentazione seminari Certificate

Apertura Lavori del 15 Maggio 2008 Pierpaolo Scandurra [Certificate Journal] PROGRAMMA GIORNATA Apertura lavori; Un mercato in piena espansione (dati e statistiche); Presentazione seminari Certificate

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Indice p. 1. Introduzione p. 2. Le forme d investimento messe a confronto: vantaggi e svantaggi p. 2. Alcune tipologie di profili d investimento p.

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 Le forme d investimento messe a confronto: vantaggi e svantaggi p.

Conti deposito e altre forme di investimento: a quanto ammonta il rendimento e qual è la forma di Indice: Indice p. 1 Introduzione p. 2 Le forme d investimento messe a confronto: vantaggi e svantaggi p.

Direttive della CAV PP D 05/2013. Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

italiano Commissione di alta vigilanza della previdenza professionale CAV PP Direttive della CAV PP D 05/2013 Indicatori determinanti e altri dati da fornire da parte delle fondazioni d investimento Edizione

Strategie di Copertura mediante Futures

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Strategie di Copertura mediante Futures Lezione 6 3.1 Coperture Lunghe e Corte Una copertura lunga mediante futures è appropriata quando si sa di dover acquistare un attività in futuro e si vuole bloccare

Ucits III alternativi: la nuova via d'accesso alle strategie hedge. Stefano Gaspari, Amministratore Delegato, MondoHedge. Rimini, 19 maggio 2011

Ucits III alternativi: la nuova via d'accesso alle strategie hedge Stefano Gaspari, Amministratore Delegato, MondoHedge Rimini, 19 maggio 2011 Ucits Hedge Fund (o Ucits III alternativi): una nuova via

Ucits III alternativi: la nuova via d'accesso alle strategie hedge Stefano Gaspari, Amministratore Delegato, MondoHedge Rimini, 19 maggio 2011 Ucits Hedge Fund (o Ucits III alternativi): una nuova via

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

23 Febbraio 2016. State Street Asset Owners Survey

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

23 Febbraio 2016 State Street Asset Owners Survey Introduzione Il sistema pensionistico globale si trova di fronte a sfide di enorme portata I fondi pensione devono evolversi e svilupparsi per riuscire

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

FINANCIAL FORUM 2010. 18 Febbraio 2010

FINANCIAL FORUM 2010 18 Febbraio 2010 Quali soluzioni per il 2010? Alessio Coppola Responsabile Distribuzione Esterna PRIMA sgr PRIMA: NASCE UN GRANDE OPERATORE DI ASSET MANAGEMENT INDIPENDENTE 2 Le strategie

FINANCIAL FORUM 2010 18 Febbraio 2010 Quali soluzioni per il 2010? Alessio Coppola Responsabile Distribuzione Esterna PRIMA sgr PRIMA: NASCE UN GRANDE OPERATORE DI ASSET MANAGEMENT INDIPENDENTE 2 Le strategie

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Euro. Aggiornamento dei dati periodici al 30/12/2011 I.P.

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Portafoglio Invesco a cedola Profilo "dinamico"

Portafoglio Invesco a cedola Profilo "dinamico" Questo documento è riservato per i Clienti Professionali/Investitori Qualificati e/o Soggetti Collocatori in Italia e non per i clienti finali. È vietata

Portafoglio Invesco a cedola Profilo "dinamico" Questo documento è riservato per i Clienti Professionali/Investitori Qualificati e/o Soggetti Collocatori in Italia e non per i clienti finali. È vietata

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Modelli finanziari quantitativi

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Prof. Carlo Salvatori 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA. Una visione d insieme. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

+ Equity + VIX = Il Fondo ideale per i vostri clienti

+ Equity + VIX = Il Fondo ideale per i vostri clienti 1 Story Telling (1) Ci tengo a spiegarvi un minuto chi è Daniele Bernardi e da dove provengo 1969 1992 1999 2 Story Telling (2) L inizio in finanza

+ Equity + VIX = Il Fondo ideale per i vostri clienti 1 Story Telling (1) Ci tengo a spiegarvi un minuto chi è Daniele Bernardi e da dove provengo 1969 1992 1999 2 Story Telling (2) L inizio in finanza

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano