La rendicontazione delle spese

|

|

|

- Barbara Borrelli

- 7 anni fa

- Visualizzazioni

Transcript

1 DIPARTIMENTO PER IL COORDINAMENTO DELLO SVILUPPO DEL TERRITORIO, PER LE POLITICHE DEL PERSONALE ED I SERVIZI GENERALI Direzione Generale per la Programmazione ed i Programmi Europei Servizio Interreg La rendicontazione delle spese ITALIA 31 maggio 2005

2 Indice 1. Premessa.3 2. Aspetti generali 6 a) La documentazione da produrre a supporto del rendiconto di spesa b) Il timbro di annullamento..9.9 c) Il periodo di rendicontazione 11 d) Il mandato di pagamento e la quietanza e) Le attività esternalizzate Problematiche specifiche..18 a) Spese trasnazionali b) Project Funds.21 c) Le voci di spesa I. Staff Costs 22 II. Administration Costs III. Travel and Accomodation.31 IV. Promotion Costs.34 2

Le voci di spesa....22.22 I. Staff Costs 22 II. Administration Costs..26.26 III. Travel and Accomodation.31 IV.")

3 Premessa Sulla base di quanto indicato nel manuale di rendicontazione, disponibile on-line all indirizzo in questa sede si vuole: fornire ai Partner una serie di chiarimenti sugli aspetti del processo di rendicontazione che sono risultati più critici; permettere ai Partner progettuali di migliorare le modalità operative nella predisposizione della documentazione giustificativa in modo tale che questa sia immediatamente e puntualmente collegabile all importo rendicontato, in modo da rendere facilmente dimostrabile l esistenza, la pertinenza, la congruità e la ragionevolezza della voce di spesa; affrontare gli ulteriori argomenti che i partner vorranno porre all attenzione. 3

4 Premessa 4

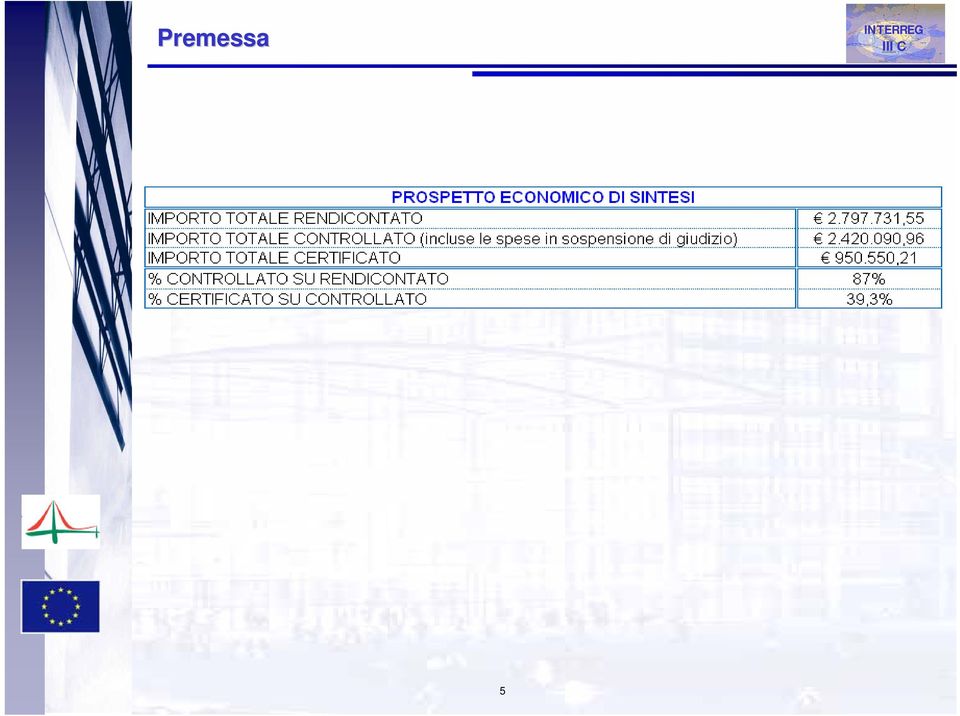

5 Premessa 5

6 Aspetti generali In questa sezione vengono affrontati alcuni degli elementi, comuni a tutti i rendiconti, che: sono risultati essere più problematici nelle passate rendicontazioni (p.e. la quietanza, il timbro di annullamento, ecc.); se correttamente gestiti, agevolano il processo di rendicontazione, consentendo una più rapida certificazione delle spese ammissibili. 6

7 La documentazione da produrre a supporto del rendiconto di spesa Documentazione che occorre fornire in originale Prospetti standard previsti per la rendicontazione (Annex e Tabelle) tale documentazione va inviata al Coordinatore Nazionale firmata in originale, in ogni sua pagina, dal Dirigente competente per materia (se il partner è un Ente Pubblico) o dal Responsabile Legale della società (se il partner è un soggetto privato). Le certificazioni, le autocertificazioni e la documentazione attestante il rispetto della normativa nazionale per esempio le attestazioni riferite al rispetto delle pari opportunità e la tutela dell ambiente. Le dichiarazioni Dirigente competente per materia o del Responsabile Legale per esempio quelle relative alle modalità di calcolo del costo orario del personale impiegato nel progetto, quelle relative al calcolo del pro-quota di ammortamento dei beni a fecondità ripetuta (fogli di lavoro, fogli di calcolo, altre evidenze) e quelle per il calcolo delle spese generali da imputare a progetto. 7

8 La documentazione da produrre a supporto del rendiconto di spesa Documentazione che occorre fornire in copia conforme Documenti giustificativi della spesa Si tratta dei documenti che consentono di provare la certezza e la misurabilità dell operazione. Per esempio fatture, buste paga, moduli per il versamento di imposte e oneri sociali, biglietti, ecc. Tale documentazione va inviata rigorosamente in un unica copia conforme e non in originale. Documenti giustificativi del pagamento Si tratta di documenti che consentono di provare l effettivo sostenimento del pagamento. Per esempio il mandato di pagamento (nel caso di Partner di natura pubblica o assimilabile) e il bonifico bancario, la matrice dell assegno circolare o dell assegno bancario non trasferibile ed estratto conto bancario, la stampa della Contabilità ufficiale per i pagamenti in contante. Le certificazioni, le autocertificazioni e la documentazione attestante il rispetto della normativa nazionale che non è possibile fornire in originale In tale caso la documentazione sarà corredata da un apposita dichiarazione in originale che ne indichi i motivi della presentazione in copia. 8

9 Il timbro di annullamento ll timbro Tutti i documenti giustificativi delle spese devono essere annullati con il timbro Spesa sostenuta con i fondi del PIC Interreg, progetto n. per importo pari a data di rendicontazione. Il timbro deve essere apposto sul documento originale e solo in seguito si può procedere alla predisposizione della copia conforme. L importo Nel timbro occorre inscrivere la somma che si intende rendicontare relativamente al documento in oggetto. Data di rendicontazione Per data di rendicontazione si intende l arco temporale a cui si riferiscono le spese rendicontate. Per la determinazione del periodo di rendicontazione fa fede la data del documento giustificativo di pagamento e non del documento giustificativo di spesa. 9

10 Il timbro di annullamento (segue) I documenti che non occorre timbrare Su alcune tipologie di documenti non occorre apporre il timbro. Alcuni di questi sono, a titolo esemplificativo: i mandati di pagamento e bonifici (sono documenti giustificativi del pagamento non della spesa); le note spesa dei dipendenti (invece occorre timbrare i biglietti dei mezzi di trasporto, le ricevute di taxi, le fatture e gli scontrini che vanno allegati in copia conforme). Nel caso sia presente il rimborso chilometrico occorre fornire l autorizzazione all utilizzo del mezzo proprio. 10

.")

11 Periodo di rendicontazione Definizione del periodo di rendicontazione Il periodo di rendicontazione rappresenta l orizzonte temporale entro il quale sono state effettivamente sostenute le spese di cui si richiede il rimborso. Per la determinazione del periodo di rendicontazione, pertanto, fa fede la data del documento giustificativo di pagamento (data quietanza) e non del documento giustificativo di spesa. Si raccomanda di prestare massima attenzione nel rendicontare spese effettivamente sostenute nel periodo di rendicontazione, la cui data di quietanza non sia precedente o successiva allo stesso. Si raccomanda di prestare la massima attenzione al rispetto dell ordine progressivo di invio dei rendiconti di spesa che devono necessariamente riferirsi a periodi consecutivi di rendicontazione. 11

12 Il mandato di pagamento e la quietanza Il mandato di pagamento Il mandato di pagamento deve essere quietanzato. La quietanza La quietanza dell avvenuto pagamento è quell atto/documento, che attesta il riconoscimento del pagamento da parte del debitore, in favore del creditore. Essa è un requisito essenziale per la certificazione delle spese. Essa si riferisce a ciascun documento giustificativo della spesa che viene prodotto per il relativo record inserito nel prospetto riepilogativo di spesa (Annex II, Tabella 1). 12

13 Il mandato di pagamento e la quietanza (segue) La documentazione da produrre Al fine di rendere evidente la presenza della quietanza è possibile produrre la documentazione dell Istituto bancario attestante univocamente il trasferimento finanziario della partita in oggetto. A titolo esemplificativo modalità di quietanza ritenute valide sono: a) quietanza apposta direttamente sul mandato di pagamento completa dei seguenti elementi: timbro dell Istituto bancario cassiere e/o tesoriere; data del pagamento. b) ricevute bancarie attestanti l avvenuto pagamento; c) contabili bancarie attestanti l avvenuto pagamento; d) estratti conto bancari. 13

14 Il mandato di pagamento e la quietanza (segue) Il mandato di pagamento informatico Il mandato di pagamento informatico può essere accettato ai fini della rendicontazione e certificazione delle spese se contiene i seguenti elementi essenziali: data di emissione e numero del mandato data e numero della quietanza importo del trasferimento finanziario soggetto beneficiario del trasferimento oggetto del trasferimento Il mandato di pagamento informatico deve essere corredato da allegata dichiarazione del Dirigente competente per materia (Responsabile della Ragioneria) attestante che gli estremi della quietanza riportato sulla schermata del mandato rappresenti prova inequivocabile dell avvenuto pagamento e che pertanto le spese in oggetto sono state effettivamente e definitivamente pagate. 14

15 La rendicontazione di attività esternalizzate Modalità di affidamento incarico L incarico di svolgimento di parte delle attività di progetto può essere affidato all esterno attraverso le seguenti modalità: 1. affidamento diretto, nel caso di enti strumentali del soggetto beneficiario del finanziamento, formalizzato in apposita convenzione; 2. gara ad evidenza pubblica o trattativa privata. 15

16 La rendicontazione di attività esternalizzate (segue) Documentazione da produrre Affidamento diretto Ai fini della certificazione delle spese il partner deve produrre: convenzione tra l ente strumentale e il partner di progetto in cui siano analiticamente descritte le attività da svolgere nell esecuzione dell incarico; documenti giustificativi di spesa e di pagamento dell ente strumentale; documenti attestanti il trasferimento finanziario dal partner di progetto all ente strumentale a copertura delle spese sostenute. N.B. Non sono certificabili gli anticipi o pagamenti intermedi/a saldo a fronte dei quali non siano presentati specifici documenti giustificativi di spesa e pagamento. 16

17 La rendicontazione di attività esternalizzate (segue) Documentazione da produrre Gara ad evidenza pubblica o trattativa privata Ai fini della certificazione delle spese i partner di natura pubblica o assimilabile devono produrre, in ottemperanza al dettato normativo di riferimento: la documentazione attestante le procedure di evidenza pubblica seguite per l assegnazione degli incarichi/servizi; documenti giustificativi di spesa e di pagamento del partner di progetto. N.B. I documenti giustificativi di spesa (es. fatture) devono contenere il dettaglio delle spese sostenute, articolato nelle categorie previste dal Piano Finanziario di Programma. 17

18 Problematiche specifiche In questa sezione vengono affrontati alcuni degli elementi, relativi a specifiche voci di spesa, che: presentano una gestione generalmente più complessa e per questo richiedono un impegno maggiore nella fase di rendicontazione da parte dei Partner progettuali e nella fase di controllo da parte del certificatore; se correttamente gestiti agevolano il processo di rendicontazione, consentendo una più rapida certificazione delle spese ammissibili. 18

19 Spese Trasnazionali Si tratta delle spese relative ad azioni che, all interno di un progetto trasnazionale, vengono condotte da un unico Partner per conto ed a beneficio di altri Partner, sono coerenti con le finalità del Progetto, a beneficio del territorio di tutti i partner che finanziano quella particolare azione e sono azioni i cui costi sono divisi tra tutti i Partner in quota parte. Partner italiano gestore dell azione trasnazionale La rendicontazione viene presentata dal LP Italiano che gestisce ed è responsabile dell azione trasnazionale. In tal caso la documentazione da produrre è la seguente: documentazione giustificativa di spesa documentazione giustificativa di pagamento documentazione necessaria ad attestare la ragionevolezza del criterio di imputazione della quota parte di spesa in capo ai Partner di progetto (Copia conforme all originale dell accordo interpartenariale). 19

20 Spese Trasnazionali (segue) Partner italiano che contribuisce solo finanziariamente ad un azione trasnazionale gestita dal Lead Partner estero In tal caso la documentazione da produrre è la seguente: fattura complessiva di riferimento o nota di debito (dettagliata per ogni voce di spesa) con la quale il gestore estero addebita al Partner italiano la propria quota di partecipazione certificazione di 1 livello delle spese del Partner gestore dell azione trasnazionale documentazione necessaria ad attestare la ragionevolezza del criterio di imputazione della quota parte di spesa in capo ai Partner di progetto (Copia conforme all originale dell accordo interpartenariale). ( 20

21 Project Funds (RFO) La voce di spesa accoglie i fondi riservati ai sotto progetti selezionati nell ambito di un progetto RFO. La rendicontazione delle spese relative ai sottoprogetti selezionati nell ambito delle Operazioni Quadro Regionali deve essere predisposta dal Regional Partner e non dai participants. Tali spese dovranno essere riportate in modelli di rendicontazione separata per ogni sottoprogetto e participant. Tali costi dovranno essere raccolti dal Regional Partner e da questi aggregati nella modulistica predisposta dal Ministero delle Infrastrutture e Trasporti, Direzione Generale per la Programmazione e i Programmi Europei. 21

22 Le voci di spesa Staff Costs Stipendi e compensi Sono le spese per stipendi e compensi per le prestazioni intellettuali erogate da persone fisiche. Possono essere composte da personale con contratto: a tempo indeterminato (nei limiti di quanto predisposto dalla norma 11 del Regolamento (CE) n. 448/2004); a tempo determinato; a progetto; di collaborazione coordinata e continuativa. Il costo del lavoro straordinario è ammissibile solo con riferimento al personale impiegato a tempo pieno nelle attività di progetto. 22

23 Le voci di spesa Staff Costs (segue) Il costo del personale Per la determinazione delle somme, relative ad ogni singolo dipendente, da imputare al rendiconto, occorre: predisporre una procedura di rilevamento delle ore impiegate nel progetto finanziato (time-sheet); calcolare la retribuzione annua lorda, sommando anche tutti gli oneri sociali e fiscali a carico del datore di lavoro. RAL+DIF+OS h/lavorabili * h/uomo = importo imputabile al progetto RAL= retribuzione annua lorda in godimento, con esclusione degli elementi mobili (indennità diverse stabilite dal CCNL); DIF= retribuzione differita (TFR e 14ma); OS= oneri sociali e fiscali; h/lavorabili= ore lavorative annue previste da contratto; h/uomo= ore di impegno dedicate al progetto finanziato. 23

24 Le voci di spesa Staff Costs (segue) La documentazione da produrre lista del personale attribuito al progetto; documentazione relativa al calcolo del costo orario; ordine di servizio interno o lettera d incarico; Tali documenti devono essere presentati sotto forma di dichiarazione ai sensi del D.P.R 445/2000 a firma del Responsabile di progetto/dirigente competente per materia. time sheet mensile per singolo lavoratore; documenti giustificativi di spesa (buste paga); documenti giustificativi di pagamento. 24

25 Le voci di spesa Staff Costs (segue) Il cedolino elettronico Nel caso in cui il partner di progetto utilizzi un sistema di buste paga elettronico è necessario corredare la busta paga, debitamente timbrata, della dichiarazione da parte del Responsabile di progetto, attestante che le spese rendicontate sul Programma Interreg non sono finanziate da altri Fondi Comunitari e/o Nazionali. 25

26 Le voci di spesa Administration Costs In tale voce rientrano: Le spese generali spese per l acquisto di beni di consumo; spese generali dirette; spese generali indirette. Tali spese sono considerate ammissibili se configurano costi effettivi relativi all esecuzione delle attività progettuali. Spese per l acquisto di beni di consumo Tra le spese in oggetto rientrano i beni la cui vita utile ha durata temporale inferiore o al massimo pari ad un anno. Al fine di una corretta imputazione di tali beni è necessario specificare la pertinenza e la conformità dell acquisto alle attività di progetto. 26

27 Le voci di spesa Administration Costs (segue) Le spese generali dirette A titolo esemplificativo, rientrano in tale voce le spese relative a: affitto per immobili dedicati; assicurazioni per viaggi e trasferte, se previsto dalla normativa vigente; stampa e di riproduzione; imballaggio e di spedizione; linea telefonica dedicata. 27

28 Le voci di spesa Administration Costs (segue) Le spese generali indirette Rientrano in tale natura tutte le spese che necessitano di essere imputate proquota alle attività di progetto, tra cui quelle per: affitto immobili; manutenzioni ordinarie; cancelleria; poste e telecomunicazioni; servizi generali, se attinenti al progetto. 28

29 Le voci di spesa Administration Costs (segue) Un criterio per l imputazione Per la determinazione della quota parte di spese indirette da imputare al progetto è si suggerisce di utilizzare il seguente rapporto: hl ht hl= Ore lavorate dedicate al progetto. Sono pari alle ore di lavoro rendicontate nella voce Staff costs, per quanto riguarda il Personale diretto ed indiretto. ht= Ore totali aziendali lavorabili nell ambito del periodo di rendicontazione. Il valore così trovato costituisce l indice da moltiplicare per i singoli importi delle fatture concernenti le spese indirette, al fine di determinare il monte spese indirette su cui si domanda il rimborso. 29

30 Le voci di spesa Administration Costs (segue) La documentazione da produrre documenti giustificativi di spesa (fatture, bollette di utenze, ecc.); documenti giustificativi di pagamento; evidenza documentale del criterio di imputazione e della relativa modalità di calcolo. N.B. Al fine di verificare la ragionevolezza delle modalità di calcolo e rendere la documentazione giustificativa puntualmente collegabile all importo rendicontato nel relativo record della Tabella 1, deve essere allegato un prospetto riepilogativo di tutte le spese in oggetto, evidenziando il tracciato metodologico seguito per il relativo calcolo e imputazione al progetto. 30

31 Le voci di spesa Travel and accommodation La tipologia di spese Le spese ammesse nella voce Travel and Accomodation sono: il vitto; l alloggio; il trasporto; vitto, alloggio e trasporto dei relatori e dei partecipanti dei paesi terzi. Nel caso sia presente il rimborso chilometrico occorre fornire l autorizzazione all utilizzo del mezzo proprio. 31

32 Le voci di spesa Travel and accommodation (segue) La tipologia di spese Ai fini della certificazione della spesa, i documenti giustificativi di spesa per il vitto, l alloggio ed il trasporto dei partecipanti e/o relatori devono essere compresi in una richiesta di rimborso spese firmata dal partecipante ed attestata dal Responsabile di progetto/dirigente competente per materia, in cui si evinca il collegamento dei documenti giustificativi di spesa con gli importi rendicontati (tabella missioni). Si sottolinea inoltre che le spese relative al trasporto, vitto ed alloggio di Partner dei Paesi terzi devono essere previste nel budget di uno dei partner EU e devono da questi essere pagate e contabilizzate. 32

33 Le voci di spesa Travel and accommodation (segue) La documentazione da produrre Ai fini della rendicontazione e certificazione della spesa è necessario produrre documentazione attestante la preventiva autorizzazione alla missione. A seconda della natura della spesa, i documenti giustificativi di spesa sono: scheda rimborso missioni; documentazione attestante l effettiva partecipazione al meeting, seminario o convegno (p.e. attestati di presenza, fogli firma); titolo di viaggio intestato, se previsto, al partecipante e comunque riportante la data di godimento (biglietto aereo, biglietto ferroviario); fattura per autonoleggio (la classe massima permessa è la C ) a meno di diversa previsione contenuta nei regolamenti interni/circolare dell ente beneficiario; fatture e scontrini attestanti la fruizione del vitto, alloggio e altri acquisti effettuati. 33

34 Le voci di spesa Promotion costs La comunicazione A titolo esemplificativo, tali spese sono relative a: pubblicazioni di bandi, gare ed avvisi su quotidiani; brochure (contenenti informazioni generali di progetto); video Presentazioni sulle attività svolte; newsletters; manifesti relativi ad attività di progetto. La normativa di riferimento L espletamento delle attività di Informazione e diffusione deve essere effettuate in accordo con: il Regolamento (CE) 1159/2000; il Piano di Informazione e Pubblicità dei singoli partner. 34

35 Le voci di spesa Promotion costs (segue) La documentazione da produrre Output specifici di attività (pubblicazioni, brochure, altre evidenze documentali dell attività di promozione e pubblicità); documenti giustificativi di spesa (fatture); contratti (controfirmati per accettazione, nel quale risulti esplicitata nel dettaglio la tipologia di prestazione/attività svolta, la durata temporale, la remunerazione); documenti giustificativi di pagamento. 35

MANUALE DI RENDICONTAZIONE. Assistenza Tecnica

MANUALE DI RENDICONTAZIONE CRITERI DI AMMISSIBILITA I costi AMMISSIBILI devono essere: necessari, previsti, e rispondere ai principi di buona gestione generati durante il progetto effettivamente sostenuti

MANUALE DI RENDICONTAZIONE CRITERI DI AMMISSIBILITA I costi AMMISSIBILI devono essere: necessari, previsti, e rispondere ai principi di buona gestione generati durante il progetto effettivamente sostenuti

MANUALE DI RENDICONTAZIONE INIZIATIVA

MANUALE DI RENDICONTAZIONE INIZIATIVA BANDO 2007 1 dicembre 2008 LA RENDICONTAZIONE E il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle attività

MANUALE DI RENDICONTAZIONE INIZIATIVA BANDO 2007 1 dicembre 2008 LA RENDICONTAZIONE E il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle attività

MANUALE DI RENDICONTAZIONE

AZIONE PROVINCEGIOVANI Avviso Pubblico 2010 MANUALE DI RENDICONTAZIONE LA RENDICONTAZIONE E il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle

AZIONE PROVINCEGIOVANI Avviso Pubblico 2010 MANUALE DI RENDICONTAZIONE LA RENDICONTAZIONE E il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle

ALLEGATO I. (Procedura per il rimborso dei costi orari)

") ALLEGATO I (Procedura per il rimborso dei costi orari) Le spese per la remunerazione del personale sostenute dal partner, necessarie alla realizzazione del PSL e caratterizzate da un legame diretto con

ALLEGATO I (Procedura per il rimborso dei costi orari) Le spese per la remunerazione del personale sostenute dal partner, necessarie alla realizzazione del PSL e caratterizzate da un legame diretto con

Provincia di Latina. Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ASSOCIAZIONI

Provincia di Latina Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ASSOCIAZIONI per la concessione dei benefici economici per le attività culturali nella Provincia di Latina

Provincia di Latina Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ASSOCIAZIONI per la concessione dei benefici economici per le attività culturali nella Provincia di Latina

Provincia di Latina Manuale di Rendicontazione Enti Pubblici Bando L.R.32/78 L.R. 17/07. Provincia di Latina

Provincia di Latina Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ENTI PUBBLICI Bando per gli interventi a sostegno delle attività culturali nella Provincia di Latina

Provincia di Latina Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ENTI PUBBLICI Bando per gli interventi a sostegno delle attività culturali nella Provincia di Latina

Provincia di Latina. Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ENTI PUBBLICI

Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ENTI PUBBLICI per la concessione dei benefici economici per le attività culturali nella - anno 2012 Codice CUP J49E12000090003

Settore Politiche Sociali e Cultura Servizio Cultura MANUALE DI RENDICONTAZIONE ENTI PUBBLICI per la concessione dei benefici economici per le attività culturali nella - anno 2012 Codice CUP J49E12000090003

Controlli di primo livello e certificazione delle spese Programma Sud Est Europa

Controlli di primo livello e certificazione delle spese Programma Sud Est Europa Le soluzioni organizzative in Regione Emilia Romagna: Il controllore interno Agrea Intervento di Donato Metta Bologna 7

Controlli di primo livello e certificazione delle spese Programma Sud Est Europa Le soluzioni organizzative in Regione Emilia Romagna: Il controllore interno Agrea Intervento di Donato Metta Bologna 7

PIANI LOCALI GIOVANI - CITTA METROPOLITANE

PIANI LOCALI GIOVANI - CITTA METROPOLITANE Ai fini di una corretta attività di monitoraggio e rendicontazione i Comuni dovranno allegare alla Convenzione sottoscritta con ANCI, la Sintesi del piano finanziario

PIANI LOCALI GIOVANI - CITTA METROPOLITANE Ai fini di una corretta attività di monitoraggio e rendicontazione i Comuni dovranno allegare alla Convenzione sottoscritta con ANCI, la Sintesi del piano finanziario

1. Considerazioni generali

1. Considerazioni generali 1.0 Premessa Il presente documento vuole costituire uno strumento di supporto all attività di rendicontazione delle attività di formazione professionale; per soddisfare l esigenza

1. Considerazioni generali 1.0 Premessa Il presente documento vuole costituire uno strumento di supporto all attività di rendicontazione delle attività di formazione professionale; per soddisfare l esigenza

MODALITA DI PRESENTAZIONE DEL RENDICONTO

MODALITA DI PRESENTAZIONE DEL RENDICONTO Il rendiconto dovrà essere presentato in busta chiusa recante l indicazione del Docente responsabile scientifico del progetto, dell Unità di Ricerca e della Linea

MODALITA DI PRESENTAZIONE DEL RENDICONTO Il rendiconto dovrà essere presentato in busta chiusa recante l indicazione del Docente responsabile scientifico del progetto, dell Unità di Ricerca e della Linea

La gestione dei progetti europei con particolare attenzione agli aspetti amministrativi e di rendicontazione

La gestione dei progetti europei con particolare attenzione agli aspetti amministrativi e di rendicontazione Provincia di Mantova _ 06 aprile 2017 Giuseppe Carlo Caruso - Project Manager Ufficio Politiche

La gestione dei progetti europei con particolare attenzione agli aspetti amministrativi e di rendicontazione Provincia di Mantova _ 06 aprile 2017 Giuseppe Carlo Caruso - Project Manager Ufficio Politiche

Programma attuativo regionale (PAR) Valle d Aosta

Valle d Aosta") Allegato 3 Scheda dettaglio controlli di primo livello Programma attuativo regionale (PAR) Valle d Aosta 2007-2013 SCHEDA DETTAGLIO CONTROLLI DI PRIMO LIVELLO La scheda contiene un elenco esemplificativo

Allegato 3 Scheda dettaglio controlli di primo livello Programma attuativo regionale (PAR) Valle d Aosta 2007-2013 SCHEDA DETTAGLIO CONTROLLI DI PRIMO LIVELLO La scheda contiene un elenco esemplificativo

4. Aspetti metodologici relativi alla rendicontazione Premessa

4. Aspetti metodologici relativi alla rendicontazione Premessa La rendicontazione è il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle attività

4. Aspetti metodologici relativi alla rendicontazione Premessa La rendicontazione è il processo di consuntivazione delle spese effettivamente e definitivamente sostenute per l attuazione delle attività

1. TEMPISTICA E STRUMENTI PER LA GESTIONE, IL MONITORAGGIO E LA RENDICONTAZIONE DEI PROGETTI FINAZIATI

Allegato 4) al decreto n. del / / LINEE GUIDA PER LA GESTIONE, MONITORAGGIO E RENDICONTAZIONE DEI PROGETTI OGGETTO DI ACCORDI DI COLLABORAZIONE TRA REGIONE LOMBARDIA E COMUNI LOMBARDI FINALIZZATI ALL ATTIVAZIONE,

Allegato 4) al decreto n. del / / LINEE GUIDA PER LA GESTIONE, MONITORAGGIO E RENDICONTAZIONE DEI PROGETTI OGGETTO DI ACCORDI DI COLLABORAZIONE TRA REGIONE LOMBARDIA E COMUNI LOMBARDI FINALIZZATI ALL ATTIVAZIONE,

L.6/2000 DD.2216 del 1 luglio Linee guida per la predisposizione del rendiconto scientifico-contabile finale

L.6/2000 DD.2216 del 1 luglio 2014 Linee guida per la predisposizione del rendiconto scientifico-contabile finale DISPOSIZIONI PER LA RENDICONTAZIONE FINALE DEI CONTRIBUTI ANNUALI DI CUI TITOLO 2 AL DD

L.6/2000 DD.2216 del 1 luglio 2014 Linee guida per la predisposizione del rendiconto scientifico-contabile finale DISPOSIZIONI PER LA RENDICONTAZIONE FINALE DEI CONTRIBUTI ANNUALI DI CUI TITOLO 2 AL DD

LINEE GUIDA per le SPESE

LINEE GUIDA per le SPESE PIANO TERRITORIALE PER L INTEGRAZIONE Regione del Veneto 1 Le spese del capofila e dei partner ammissibili riguardano le seguenti voci: Personale interno e Collaboratori a progetto;

LINEE GUIDA per le SPESE PIANO TERRITORIALE PER L INTEGRAZIONE Regione del Veneto 1 Le spese del capofila e dei partner ammissibili riguardano le seguenti voci: Personale interno e Collaboratori a progetto;

PROGETTO DESIGN COMPETITION CONDIVISIONE

PROGETTO DESIGN COMPETITION CONDIVISIONE LINEE GUIDA PER LA RENDICONTAZIONE AVVERTENZE L attività di rendicontazione ha lo scopo di garantire la corretta esecuzione finanziaria degli interventi ammessi

PROGETTO DESIGN COMPETITION CONDIVISIONE LINEE GUIDA PER LA RENDICONTAZIONE AVVERTENZE L attività di rendicontazione ha lo scopo di garantire la corretta esecuzione finanziaria degli interventi ammessi

Legge 113/91 (modificata con legge 6/2000) DD 1524 dell 8 LUGLIO Linee guida per la predisposizione del rendiconto scientifico-contabile finale

DD 1524 dell 8 LUGLIO Linee guida per la predisposizione del rendiconto scientifico-contabile finale") Legge 113/91 (modificata con legge 6/2000) DD 1524 dell 8 LUGLIO 2015 Linee guida per la predisposizione del rendiconto scientifico-contabile finale DISPOSIZIONI PER LA RENDICONTAZIONE FINALE DEI CONTRIBUTI

Legge 113/91 (modificata con legge 6/2000) DD 1524 dell 8 LUGLIO 2015 Linee guida per la predisposizione del rendiconto scientifico-contabile finale DISPOSIZIONI PER LA RENDICONTAZIONE FINALE DEI CONTRIBUTI

Fondo Paritetico Interprofessionale Nazionale per la formazione dei dirigenti del terziario. Estratto. Avviso 1/06

Fondo Paritetico Interprofessionale Nazionale per la formazione dei dirigenti del terziario Estratto Vademecum per la gestione e rendicontazione dei Piani formativi Avviso 1/06 Giustificativi di spesa

Fondo Paritetico Interprofessionale Nazionale per la formazione dei dirigenti del terziario Estratto Vademecum per la gestione e rendicontazione dei Piani formativi Avviso 1/06 Giustificativi di spesa

RICHIESTA EROGAZIONE CONTRIBUTO

Alla Regione Lazio Direzione Regionale Centrale Acquisti Area Comunicazione Via Rosa Raimondi Garibaldi, n. 7 00145 Roma RICHIESTA EROGAZIONE CONTRIBUTO avviso di cui alla determinazione n. del Periodo

Alla Regione Lazio Direzione Regionale Centrale Acquisti Area Comunicazione Via Rosa Raimondi Garibaldi, n. 7 00145 Roma RICHIESTA EROGAZIONE CONTRIBUTO avviso di cui alla determinazione n. del Periodo

MODALITA DI PRESENTAZIONE DEL RENDICONTO

Consorzio Interuniversitario RELUIS P.I. 04552721211 Sede: Via Claudio 21-80125, Napoli. Tel: 081.768.38.11 081.768.33.37 Fax: 081.768.38.11 E-mail: reluis@unina.it responsabile amministrativo: Annarita

Consorzio Interuniversitario RELUIS P.I. 04552721211 Sede: Via Claudio 21-80125, Napoli. Tel: 081.768.38.11 081.768.33.37 Fax: 081.768.38.11 E-mail: reluis@unina.it responsabile amministrativo: Annarita

MANUALE PER LA RENDICONTAZIONE DELLE SPESE

II Commissario delegato per la ricostruzione - Presidente della Regione Abruzzo STRUTTURA TECNICA DI MISSIONE Azioni di supporto ai Comuni colpiti dal sisma del 6 aprile 2009 MANUALE PER LA RENDICONTAZIONE

II Commissario delegato per la ricostruzione - Presidente della Regione Abruzzo STRUTTURA TECNICA DI MISSIONE Azioni di supporto ai Comuni colpiti dal sisma del 6 aprile 2009 MANUALE PER LA RENDICONTAZIONE

Bando pubblico per l'accesso ai cofinanziamenti regionali per le attività dei Centri Commerciali Naturali. Linee Guida per la Rendicontazione

Bando pubblico per l'accesso ai cofinanziamenti regionali per le attività dei Centri Commerciali Naturali di cui al Decreto del 23 dicembre 2011, n. 6225 Linee Guida per la Rendicontazione Versione 29

Bando pubblico per l'accesso ai cofinanziamenti regionali per le attività dei Centri Commerciali Naturali di cui al Decreto del 23 dicembre 2011, n. 6225 Linee Guida per la Rendicontazione Versione 29

LINEE GUIDA ALLA RENDICONTAZIONE

Allegato D LINEE GUIDA ALLA RENDICONTAZIONE I Rapporti periodici dovranno contenere i seguenti documenti: 1) Lettera di accompagnamento (Format 1) 2) Relazione descrittiva delle attività svolte nel periodo

Allegato D LINEE GUIDA ALLA RENDICONTAZIONE I Rapporti periodici dovranno contenere i seguenti documenti: 1) Lettera di accompagnamento (Format 1) 2) Relazione descrittiva delle attività svolte nel periodo

LINEE GUIDA PER LA RENDICONTAZIONE

LINEE GUIDA PER LA RENDICONTAZIONE La rendicontazione è il processo di consuntivazione delle spese effettivamente e definitivamente sostenute relative all iniziativa per l erogazione del contributo. Ha

LINEE GUIDA PER LA RENDICONTAZIONE La rendicontazione è il processo di consuntivazione delle spese effettivamente e definitivamente sostenute relative all iniziativa per l erogazione del contributo. Ha

CRITERI PER LA DETERMINAZIONE DEI COSTI

ALLEGATO 2 CRITERI PER LA DETERMINAZIONE DEI COSTI Termini e modalità di presentazione della documentazione conclusiva scientificocontabile Ciascun soggetto beneficiario, per il tramite e a cura del Soggetto

ALLEGATO 2 CRITERI PER LA DETERMINAZIONE DEI COSTI Termini e modalità di presentazione della documentazione conclusiva scientificocontabile Ciascun soggetto beneficiario, per il tramite e a cura del Soggetto

AREA POLITICHE DELLA PROMOZIONE DELLA SALUTE, DELLE PERSONE E DELLE PARI OPPORTUNITA

R E G I O N E P U G L I A AREA POLITICHE DELLA PROMOZIONE DELLA SALUTE, DELLE PERSONE E DELLE PARI OPPORTUNITA ASSESSORATO ALLA SOLIDARIETA SERVIZIO POLITICHE DI BENESSERE SOCIALE E PARI OPPORTUNITA' LINEE

R E G I O N E P U G L I A AREA POLITICHE DELLA PROMOZIONE DELLA SALUTE, DELLE PERSONE E DELLE PARI OPPORTUNITA ASSESSORATO ALLA SOLIDARIETA SERVIZIO POLITICHE DI BENESSERE SOCIALE E PARI OPPORTUNITA' LINEE

Criteri per la rendicontazione

L.R. 34/04 Programma pluriennale per le Attività Produttive 2011/2015 Misura 1.4 Cluster, reti e aggregazioni di imprese Asse 1 Competitività delle imprese Criteri per la rendicontazione INDICE 1. Forma

L.R. 34/04 Programma pluriennale per le Attività Produttive 2011/2015 Misura 1.4 Cluster, reti e aggregazioni di imprese Asse 1 Competitività delle imprese Criteri per la rendicontazione INDICE 1. Forma

PROCEDURE OPERATIVE E COSTI AMMISSIBILI

Allegato A CONTRIBUTI ALLE AZIENDE PER LA REALIZZAZIONE DI PROGETTI FORMATIVI AZIENDALI PER LA FORMAZIONE E L AGGIORNAMENTO PROFESSIONALE DEI PROPRI DIPENDENTI PROCEDURE OPERATIVE E COSTI AMMISSIBILI 1)

Allegato A CONTRIBUTI ALLE AZIENDE PER LA REALIZZAZIONE DI PROGETTI FORMATIVI AZIENDALI PER LA FORMAZIONE E L AGGIORNAMENTO PROFESSIONALE DEI PROPRI DIPENDENTI PROCEDURE OPERATIVE E COSTI AMMISSIBILI 1)

ACCORDI 2017 di cui alla d.g.r. n del 28/11/2017

All. C) al decreto n.. del / / LINEE GUIDA PER LA GESTIONE, MONITORAGGIO E RENDICONTAZIONE DEI PROGETTI OGGETTO DEGLI ACCORDI DI COLLABORAZIONE SOTTOSCRITTI DA REGIONE LOMBARDIA E I COMUNI CAPIFILA DI

All. C) al decreto n.. del / / LINEE GUIDA PER LA GESTIONE, MONITORAGGIO E RENDICONTAZIONE DEI PROGETTI OGGETTO DEGLI ACCORDI DI COLLABORAZIONE SOTTOSCRITTI DA REGIONE LOMBARDIA E I COMUNI CAPIFILA DI

! BIOADAPT cell!

BIOADAPT 5005499 roberta@centonze.org cell 335 5468090 MODALITÀ DI RICHIESTA DI PAGAMENTO E RENDICONTAZIONE La domanda di pagamento per rimborsare le spese sostenute dai membri del Gruppo Operativo (GO)

BIOADAPT 5005499 roberta@centonze.org cell 335 5468090 MODALITÀ DI RICHIESTA DI PAGAMENTO E RENDICONTAZIONE La domanda di pagamento per rimborsare le spese sostenute dai membri del Gruppo Operativo (GO)

Scientific School 2015

Bando Pubblico Scientific School 2015 PER L ORGANIZZAZIONE DI PERCORSI FORMATIVI DI CARATTERE SCIENTIFICO DA SVOLGERSI PRESSO LE SEDI DEL PARCO ALLEGATO 2 CRITERI DI AMMISSIBILITÀ DEI COSTI Scientific

Bando Pubblico Scientific School 2015 PER L ORGANIZZAZIONE DI PERCORSI FORMATIVI DI CARATTERE SCIENTIFICO DA SVOLGERSI PRESSO LE SEDI DEL PARCO ALLEGATO 2 CRITERI DI AMMISSIBILITÀ DEI COSTI Scientific

DECRETO DIRETTORIALE N DEL 18 GIUGNO 2019 FONDO INTEGRATIVO SPECIALE PER LA RICERCA (FISR) AVVISO PER LA PRESENTAZIONE DI PROPOSTE PROGETTUALI

AVVISO PER LA PRESENTAZIONE DI PROPOSTE PROGETTUALI") DECRETO DIRETTORIALE N. 1179 DEL 18 GIUGNO 2019 FONDO INTEGRATIVO SPECIALE PER LA RICERCA (FISR) AVVISO PER LA PRESENTAZIONE DI PROPOSTE PROGETTUALI CRITERI PER LA RENDICONTAZIONE Criteri generali di ammissibilità

DECRETO DIRETTORIALE N. 1179 DEL 18 GIUGNO 2019 FONDO INTEGRATIVO SPECIALE PER LA RICERCA (FISR) AVVISO PER LA PRESENTAZIONE DI PROPOSTE PROGETTUALI CRITERI PER LA RENDICONTAZIONE Criteri generali di ammissibilità

Regione Marche Giunta Regionale

Allegato C) LINEE GUIDA PER LA RENDICONTAZIONE INTERMEDIA E FINALE DEI PROGETTI AMMESSI A FINANZIAMENTO AI SENSI DELL AVVISO PUBBLICO TERZO SETTORE DI CUI AL DDPF 47/IGR/2018 Ammissibilità delle spese

Allegato C) LINEE GUIDA PER LA RENDICONTAZIONE INTERMEDIA E FINALE DEI PROGETTI AMMESSI A FINANZIAMENTO AI SENSI DELL AVVISO PUBBLICO TERZO SETTORE DI CUI AL DDPF 47/IGR/2018 Ammissibilità delle spese

ALLEGATO D: LINEE GUIDA ALLA RENDICONTAZIONE. I Rapporti periodici da presentare ad IFEL dovranno contenere i seguenti documenti:

ALLEGATO D: LINEE GUIDA ALLA RENDICONTAZIONE I Rapporti periodici da presentare ad IFEL dovranno contenere i seguenti documenti: 1) Lettera di accompagnamento (Format 1) 2) Relazione descrittiva delle

ALLEGATO D: LINEE GUIDA ALLA RENDICONTAZIONE I Rapporti periodici da presentare ad IFEL dovranno contenere i seguenti documenti: 1) Lettera di accompagnamento (Format 1) 2) Relazione descrittiva delle

FOCUS SPECIFICO SULLA VOCE DI BUDGET P PERSONALE

WEBINAR 27 giugno 2018 FOCUS SPECIFICO SULLA VOCE DI BUDGET P PERSONALE RACCOLTA DEI QUESITI (da stampare preferibilmente in formato opuscolo) MACROVOCE P - PERSONALE Quale quoziente si considera per i

WEBINAR 27 giugno 2018 FOCUS SPECIFICO SULLA VOCE DI BUDGET P PERSONALE RACCOLTA DEI QUESITI (da stampare preferibilmente in formato opuscolo) MACROVOCE P - PERSONALE Quale quoziente si considera per i

AVVERTENZE per la corretta gestione e rendicontazione dei progetti ammessi a contributo L.R. n.18/90

AVVERTENZE per la corretta gestione e rendicontazione dei progetti ammessi a contributo L.R. n.18/90 L attività di rendicontazione ha lo scopo di garantire la corretta esecuzione finanziaria degli interventi

AVVERTENZE per la corretta gestione e rendicontazione dei progetti ammessi a contributo L.R. n.18/90 L attività di rendicontazione ha lo scopo di garantire la corretta esecuzione finanziaria degli interventi

j~åì~äé ééê ä~ êéåçáåçåí~òáçåé ÇÉääÉ ëééëé

DIPARTIMENTO PER IL COORDINAMENTO DELLO SVILUPPO DEL TERRITORIO, PER LE POLITICHE DEL PERSONALE ED I SERVIZI GENERALI Direzione Generale per la Programmazione ed i Programmi Europei Servizio Interreg j~åì~äé

DIPARTIMENTO PER IL COORDINAMENTO DELLO SVILUPPO DEL TERRITORIO, PER LE POLITICHE DEL PERSONALE ED I SERVIZI GENERALI Direzione Generale per la Programmazione ed i Programmi Europei Servizio Interreg j~åì~äé

LISTA DEI DOCUMENTI PER LA CERTIFICAZIONE DELLE SPESE

LISTA DEI DOCUMENTI PER LA CERTIFICAZIONE DELLE SPESE PER I PROGETTI NELL AMBITO DEI PROGRAMMI COMUNITARI 1. INFORMAZIONI GENERALI Occorre produrre le seguenti informazioni generali: - per quanto riguarda

LISTA DEI DOCUMENTI PER LA CERTIFICAZIONE DELLE SPESE PER I PROGETTI NELL AMBITO DEI PROGRAMMI COMUNITARI 1. INFORMAZIONI GENERALI Occorre produrre le seguenti informazioni generali: - per quanto riguarda

MANUALE DI RENDICONTAZIONE

MANUALE DI RENDICONTAZIONE Il presente manuale, in linea con quanto previsto dal regolamento per l attività istituzionale, intende disciplinare le tipologie di oneri ammissibili, raggruppate per macro-voci,

MANUALE DI RENDICONTAZIONE Il presente manuale, in linea con quanto previsto dal regolamento per l attività istituzionale, intende disciplinare le tipologie di oneri ammissibili, raggruppate per macro-voci,

Legge Regionale n. 3 Interventi urgenti a favore delle emittenti televisive locali

Direzione Generale dei Beni Culturali, Informazione Spettacolo e Sport Legge Regionale 12.01.2015 n. 3 Interventi urgenti a favore delle emittenti televisive locali Deliberazione della Giunta Regionale

Direzione Generale dei Beni Culturali, Informazione Spettacolo e Sport Legge Regionale 12.01.2015 n. 3 Interventi urgenti a favore delle emittenti televisive locali Deliberazione della Giunta Regionale

Progetti approvati nel Le erogazioni parziali sono ripartite in maniera differente a seconda dell ammontare del finanziamento assegnato.

Linee guida per la rendicontazione dei progetti finanziati con i fondi Otto per Mille della Chiesa Evangelica Valdese (Unione delle Chiese Metodiste e Valdesi) Progetti approvati nel 2017 1. Modalità di

Linee guida per la rendicontazione dei progetti finanziati con i fondi Otto per Mille della Chiesa Evangelica Valdese (Unione delle Chiese Metodiste e Valdesi) Progetti approvati nel 2017 1. Modalità di

BANDO TURISMO SCOLASTICO IN VILLA 2019 CONTRIBUTI PER VISITE ALLE VILLE VENETE ANNO SCOLASTICO 2019/2020

BANDO TURISMO SCOLASTICO IN VILLA 2019 CONTRIBUTI PER VISITE ALLE VILLE VENETE ANNO SCOLASTICO 2019/2020 Articolo 1 L Istituto Regionale per le Ville Venete (I.R.V.V.) e la Regione Veneto, in collaborazione

BANDO TURISMO SCOLASTICO IN VILLA 2019 CONTRIBUTI PER VISITE ALLE VILLE VENETE ANNO SCOLASTICO 2019/2020 Articolo 1 L Istituto Regionale per le Ville Venete (I.R.V.V.) e la Regione Veneto, in collaborazione

Guida alla Rendicontazione Finanziaria Progetti di Ricerca PNRA

Guida alla Rendicontazione Finanziaria Progetti di Ricerca PNRA aggiornata al 31/07/2019, lista modifiche in ultima pagina 1. Regole generali Il finanziamento viene erogato sulla base di quanto stabilito

Guida alla Rendicontazione Finanziaria Progetti di Ricerca PNRA aggiornata al 31/07/2019, lista modifiche in ultima pagina 1. Regole generali Il finanziamento viene erogato sulla base di quanto stabilito

SALDO. SCADENZA attività progettuali: SCADENZA presentazione documentazione finale:

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 74 del 29.12.2016: impegno di spesa e concessione contributi anno 2016 SALDO La liquidazione del saldo del contributo

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 74 del 29.12.2016: impegno di spesa e concessione contributi anno 2016 SALDO La liquidazione del saldo del contributo

PROGRAMMA DI SVILUPPO RURALE SARDEGNA PIANO DI AZIONE LOCALE DEL GAL SULCIS IGLESIENTE CAPOTERRA E CAMPIDANO DI CAGLIARI

PROGRAMMA DI SVILUPPO RURALE SARDEGNA 2014-2020 PIANO DI AZIONE LOCALE DEL GAL SULCIS IGLESIENTE CAPOTERRA E CAMPIDANO DI CAGLIARI 2014-2020 Operazione 16.9.2.1.1 Sostegno allo sviluppo della di azioni

PROGRAMMA DI SVILUPPO RURALE SARDEGNA 2014-2020 PIANO DI AZIONE LOCALE DEL GAL SULCIS IGLESIENTE CAPOTERRA E CAMPIDANO DI CAGLIARI 2014-2020 Operazione 16.9.2.1.1 Sostegno allo sviluppo della di azioni

SPORTELLO REGIONALE PER L INTERNAZIONALIZZAZIONE DELLE IMPRESE. Manuale di rendicontazione bando Consorzi per l internazionalizzazione 2015

SPORTELLO REGIONALE PER L INTERNAZIONALIZZAZIONE DELLE IMPRESE Manuale di rendicontazione bando Consorzi per l internazionalizzazione 2015 A cura del: SERVIZIO SPORTELLO REGIONALE PER L INTERNAZIONALIZZAZIONE

SPORTELLO REGIONALE PER L INTERNAZIONALIZZAZIONE DELLE IMPRESE Manuale di rendicontazione bando Consorzi per l internazionalizzazione 2015 A cura del: SERVIZIO SPORTELLO REGIONALE PER L INTERNAZIONALIZZAZIONE

MODALITÀ DI RICHIESTA DI PAGAMENTO E RENDICONTAZIONE

ALLEGATO 1 MODALITÀ DI RICHIESTA DI PAGAMENTO E RENDICONTAZIONE La domanda di pagamento dovrà essere inoltrata utilizzando il sistema informativo (SIAG), nelle modalità definite da Agrea e reperibili sul

ALLEGATO 1 MODALITÀ DI RICHIESTA DI PAGAMENTO E RENDICONTAZIONE La domanda di pagamento dovrà essere inoltrata utilizzando il sistema informativo (SIAG), nelle modalità definite da Agrea e reperibili sul

Indicazioni operative per la predisposizione del Piano finanziario e la Rendicontazione

Allegato D all Avviso pubblico SINERGIE per la presentazione di proposte progettuali di gemellaggio per il consolidamento e la diffusione di interventi di innovazione sociale giovanile Indicazioni operative

Allegato D all Avviso pubblico SINERGIE per la presentazione di proposte progettuali di gemellaggio per il consolidamento e la diffusione di interventi di innovazione sociale giovanile Indicazioni operative

Allegato A al Decreto n. 87 del 8 luglio 2013 pag. 1/13

giunta regionale Allegato A al Decreto n. 87 del 8 luglio 2013 pag. 1/13 LINEE GUIDA PER LA GESTIONE DELLA SPESA POR FESR 2007-2013 Competitività regionale e occupazione Asse 1 Innovazione ed economia

giunta regionale Allegato A al Decreto n. 87 del 8 luglio 2013 pag. 1/13 LINEE GUIDA PER LA GESTIONE DELLA SPESA POR FESR 2007-2013 Competitività regionale e occupazione Asse 1 Innovazione ed economia

Linee guida per la Gestione e Rendicontazione dei Progetti Bandiera e di Interesse

Linee guida per la Gestione e Rendicontazione dei Progetti Bandiera e di Interesse Ufficio Programmazione Operativa - CNR PREMESSA Le presenti Linee Guida intendono costituire uno strumento di indirizzo

Linee guida per la Gestione e Rendicontazione dei Progetti Bandiera e di Interesse Ufficio Programmazione Operativa - CNR PREMESSA Le presenti Linee Guida intendono costituire uno strumento di indirizzo

Circolare informativa 4/2016. ( a cura di Sara Razzi)

") Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

Roma, 15 febbraio 2016 Circolare informativa 4/2016 ( a cura di Sara Razzi) RIMBORSI SPESE DIPENDENTI È prassi comune quella di riconoscere rimborsi spese ai dipendenti che svolgono alcune delle loro mansioni

Ente proponente. Relazione tecnico-consuntiva. Titolo dell intervento:

Ente proponente Titolo dell intervento: Relazione tecnico-consuntiva 1 Sviluppare i seguenti punti: 1. Illustrare a consuntivo analiticamente la realizzazione dell intervento in conformità a quanto proposto

Ente proponente Titolo dell intervento: Relazione tecnico-consuntiva 1 Sviluppare i seguenti punti: 1. Illustrare a consuntivo analiticamente la realizzazione dell intervento in conformità a quanto proposto

Modello di presentazione del progetto. Lettera di trasmissione (su carta intestata scuola)

") All. B Modello di presentazione del progetto Lettera di trasmissione (su carta intestata scuola) data e protocollo USR mail: Oggetto: Proposta progettuale xxxxxxxxxxxx xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

All. B Modello di presentazione del progetto Lettera di trasmissione (su carta intestata scuola) data e protocollo USR mail: Oggetto: Proposta progettuale xxxxxxxxxxxx xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Linee guida per la rendicontazione delle spese sostenute

Allegato b Linee guida per la rendicontazione Celebrazioni e ricorrenze Linee guida per la rendicontazione delle spese sostenute Possono essere rendicontate le spese sostenute dal 9/04/2018 (data approvazione

Allegato b Linee guida per la rendicontazione Celebrazioni e ricorrenze Linee guida per la rendicontazione delle spese sostenute Possono essere rendicontate le spese sostenute dal 9/04/2018 (data approvazione

LINEE GUIDA ALLA RENDICONTAZIONE DI CONTRIBUTI CONCESSI PER L ANNO 2017.

Città di Torino Bando Contributi ordinari 2017 All.6 LINEE GUIDA ALLA RENDICONTAZIONE DI CONTRIBUTI CONCESSI PER L ANNO 2017. Ai fini della liquidazione dei contributi concessi ai sensi del Regolamento

Città di Torino Bando Contributi ordinari 2017 All.6 LINEE GUIDA ALLA RENDICONTAZIONE DI CONTRIBUTI CONCESSI PER L ANNO 2017. Ai fini della liquidazione dei contributi concessi ai sensi del Regolamento

RENDICONTO. Oggetto: Legge regionale 5 aprile 1993, n. 12. Contributo di Euro concesso per l'organizzazione dell'iniziativa

RENDICONTO L.R. 12/1993 - contributo 2009 Codice della pratica: area (a, c, d, e, g, n, p) n /2009 o o Il codice della pratica si ricava dalla lettera di concessione del contributo e deve essere riportato

RENDICONTO L.R. 12/1993 - contributo 2009 Codice della pratica: area (a, c, d, e, g, n, p) n /2009 o o Il codice della pratica si ricava dalla lettera di concessione del contributo e deve essere riportato

DIREZIONE SERVIZI PER LA RICERCA UFFICIO CONSULENZA CONTABILE E GESTIONALE DEI PROGETTI DI RICERCA

RACCOMANDAZIONI INTERNE PER LA GESTIONE E LA RENDICONTAZIONE DEI PROGETTI DI RICERCA Come evitare gli errori più comuni nella rendicontazione dei progetti di ricerca L Università degli Studi di Milano

RACCOMANDAZIONI INTERNE PER LA GESTIONE E LA RENDICONTAZIONE DEI PROGETTI DI RICERCA Come evitare gli errori più comuni nella rendicontazione dei progetti di ricerca L Università degli Studi di Milano

SERVIZIO SCUOLA DELL INFANZIA ED ISTRUZIONE DI OGNI ORDINE E GRADO STATALI Via Imperatore Federico, Palermo tel.

REPUBBLICA ITALIANA REGIONE SICILIANA ASSESSORATO REGIONALE DELL ISTRUZIONE E DELLA FORMAZIONE PROFESSIONALE DIPARTIMENTO REGIONALE DELL ISTRUZIONE E DELLA FORMAZIONE PROFESSIONALE SERVIZIO SCUOLA DELL

REPUBBLICA ITALIANA REGIONE SICILIANA ASSESSORATO REGIONALE DELL ISTRUZIONE E DELLA FORMAZIONE PROFESSIONALE DIPARTIMENTO REGIONALE DELL ISTRUZIONE E DELLA FORMAZIONE PROFESSIONALE SERVIZIO SCUOLA DELL

PROGRAMMAZIONE E RENDICONTAZIONE

TABELLA B PROGRAMMAZIONE E RENDICONTAZIONE 1. PROGRAMMAZIONE Sono di seguito riportate le voci di spesa da considerare ai fini della predisposizione del budget di progetto di cui all allegato 2 relativo

TABELLA B PROGRAMMAZIONE E RENDICONTAZIONE 1. PROGRAMMAZIONE Sono di seguito riportate le voci di spesa da considerare ai fini della predisposizione del budget di progetto di cui all allegato 2 relativo

MIUR.AOODPIT.REGISTRO DECRETI DIPARTIMENTALI

MIUR.AOODPIT.REGISTRO DECRETI DIPARTIMENTALI.0000980.30-09-2015 Modello di presentazione del progetto Lettera di trasmissione (su carta intestata scuola) data e protocollo MIUR Dip.to per l'istruzione

MIUR.AOODPIT.REGISTRO DECRETI DIPARTIMENTALI.0000980.30-09-2015 Modello di presentazione del progetto Lettera di trasmissione (su carta intestata scuola) data e protocollo MIUR Dip.to per l'istruzione

Regione Lazio. Atti della Giunta Regionale e degli Assessori. 15/10/ BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 85 Pag.

15/10/2013 - BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 85 Pag. 90 di 667 Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 3 ottobre 2013, n. 307 Approvazione dei criteri e

15/10/2013 - BOLLETTINO UFFICIALE DELLA REGIONE LAZIO - N. 85 Pag. 90 di 667 Regione Lazio Atti della Giunta Regionale e degli Assessori Deliberazione 3 ottobre 2013, n. 307 Approvazione dei criteri e

NOTA DI DETTAGLIO SULL AMMISSIBILITÀ DELLE SPESE DEI FONDI EROGATI PER LA REALIZZAZIONE DEL PROGETTO PIPPI E SULLE MODALITÀ DI RENDICONTAZIONE 5 FASE

NOTA DI DETTAGLIO SULL AMMISSIBILITÀ DELLE SPESE DEI FONDI EROGATI PER LA REALIZZAZIONE DEL PROGETTO PIPPI E SULLE MODALITÀ DI RENDICONTAZIONE 5 FASE In merito alla rendicontazione dei fondi ministeriali

NOTA DI DETTAGLIO SULL AMMISSIBILITÀ DELLE SPESE DEI FONDI EROGATI PER LA REALIZZAZIONE DEL PROGETTO PIPPI E SULLE MODALITÀ DI RENDICONTAZIONE 5 FASE In merito alla rendicontazione dei fondi ministeriali

Procedura per la rendicontazione degli interventi

ALLEGATO A AVVISO PUBBLICO PER LA CONCESSIONE DI CONTRIBUTI ECONOMICI A SOSTEGNO DI PROGETTI DA ATTUARE NELLE SCUOLE DEL LAZIO. PRESENTAZIONE ON DEMAND DELLE PROPOSTE PROGETTUALI Procedura per la rendicontazione

ALLEGATO A AVVISO PUBBLICO PER LA CONCESSIONE DI CONTRIBUTI ECONOMICI A SOSTEGNO DI PROGETTI DA ATTUARE NELLE SCUOLE DEL LAZIO. PRESENTAZIONE ON DEMAND DELLE PROPOSTE PROGETTUALI Procedura per la rendicontazione

NOTA TECNICA - REVISORE INDIPENDENTE

NOTA TECNICA - REVISORE INDIPENDENTE 1. PREMESSA Secondo con quanto disposto dal DM del 10 Agosto 2016 relativo alla presentazione della domanda di accesso alla ripartizione delle risorse del Fondo Nazionale

NOTA TECNICA - REVISORE INDIPENDENTE 1. PREMESSA Secondo con quanto disposto dal DM del 10 Agosto 2016 relativo alla presentazione della domanda di accesso alla ripartizione delle risorse del Fondo Nazionale

ALLEGATO I TABELLE FINANZIARIE PER RENDICONTAZIONE

ALLEGATO I TABELLE FINANZIARIE PER RENDICONTAZIONE FAC-SIMILE DI DICHIARAZIONE LIBERATORIA Da redigere su carta intestata della Ditta fornitrice Io sottoscritto in qualità di -: dichiaro che le opere e/o

ALLEGATO I TABELLE FINANZIARIE PER RENDICONTAZIONE FAC-SIMILE DI DICHIARAZIONE LIBERATORIA Da redigere su carta intestata della Ditta fornitrice Io sottoscritto in qualità di -: dichiaro che le opere e/o

Modalità di rendicontazione delle spese sostenute a valere sugli interventi finanziati ai sensi della L.R. 12/2002.

Modalità di rendicontazione delle spese sostenute a valere sugli interventi finanziati ai sensi della L.R. 12/2002. Ammissibilità delle spese: categorie e requisiti Le spese sostenute sono ammissibili

Modalità di rendicontazione delle spese sostenute a valere sugli interventi finanziati ai sensi della L.R. 12/2002. Ammissibilità delle spese: categorie e requisiti Le spese sostenute sono ammissibili

CITTA DI ALESSANDRIA REGOLAMENTO SPESE ECONOMALI

CITTA DI ALESSANDRIA REGOLAMENTO SPESE ECONOMALI Approvato con Deliberazione del Consiglio Comunale n. 158/311/488 del 10/12/2015 Art. 1 Oggetto e finalità del Regolamento 1. Il presente Regolamento disciplina

CITTA DI ALESSANDRIA REGOLAMENTO SPESE ECONOMALI Approvato con Deliberazione del Consiglio Comunale n. 158/311/488 del 10/12/2015 Art. 1 Oggetto e finalità del Regolamento 1. Il presente Regolamento disciplina

MODELLO RENDICONTAZIONE Annualità 2006

MINISTERO PER I BENI E LE ATTIVITÀ CULTURALI Direzione Generale per l Organizzazione, l Innovazione, la Formazione la Qualificazione professionale e le Relazioni Sindacali Ufficio Patrimonio Mondiale UNESCO

MINISTERO PER I BENI E LE ATTIVITÀ CULTURALI Direzione Generale per l Organizzazione, l Innovazione, la Formazione la Qualificazione professionale e le Relazioni Sindacali Ufficio Patrimonio Mondiale UNESCO

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 93 del : impegno di spesa contributo anno 2015

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 93 del 11.05.2016: impegno di spesa contributo anno 2015 SALDO La liquidazione del restante 40% del contributo concesso

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 93 del 11.05.2016: impegno di spesa contributo anno 2015 SALDO La liquidazione del restante 40% del contributo concesso

Rendicontazione personale dipendente con contratto di lavoro a tempo determinato/indeterminato

Rendicontazione personale dipendente con contratto di lavoro a tempo determinato/indeterminato 1 Strumenti da utilizzare per la determinazione del costo e da allegare nella rendicontazione, con riferimento

Rendicontazione personale dipendente con contratto di lavoro a tempo determinato/indeterminato 1 Strumenti da utilizzare per la determinazione del costo e da allegare nella rendicontazione, con riferimento

Indicazioni operative per la predisposizione del Piano finanziario e Rendicontazione

Indicazioni operative per la predisposizione del Piano finanziario e Rendicontazione Per rapporto intermedio (da presentare ad ANCI entro 30 giorni a far data dalla chiusura del periodo di riferimento)

Indicazioni operative per la predisposizione del Piano finanziario e Rendicontazione Per rapporto intermedio (da presentare ad ANCI entro 30 giorni a far data dalla chiusura del periodo di riferimento)

Decreto della Consigliera delegata

Decreto della Consigliera delegata N. 588-43253 / 2015 OGGETTO: DECRETO N. 474-37483 DEL 24/11/2015: BANDO PER LA REALIZZAZIONE DI UN PROGETTO INTEGRATO DI PROMOZIONE DELLE PARI OPPORTUNITÀ E DI CONTRASTO

Decreto della Consigliera delegata N. 588-43253 / 2015 OGGETTO: DECRETO N. 474-37483 DEL 24/11/2015: BANDO PER LA REALIZZAZIONE DI UN PROGETTO INTEGRATO DI PROMOZIONE DELLE PARI OPPORTUNITÀ E DI CONTRASTO

VADEMECUM PER LA RENDICONTAZIONE DEI PROGETTI

VADEMECUM PER LA RENDICONTAZIONE DEI PROGETTI La Fondazione provvede all erogazione dei contributi stanziati dopo la concreta attuazione dei progetti, sulla base della presentazione di formale richiesta

VADEMECUM PER LA RENDICONTAZIONE DEI PROGETTI La Fondazione provvede all erogazione dei contributi stanziati dopo la concreta attuazione dei progetti, sulla base della presentazione di formale richiesta

PROGRAMMA DI SVILUPPO RURALE Misura 16 INDICAZIONI RENDICONTAZIONE SPESE MISSIONE

PROGRAMMA DI SVILUPPO RURALE 2014-2020 Misura 16 COOPERAZIONE INDICAZIONI RENDICONTAZIONE SPESE MISSIONE Pagina 1 di 6 1. INTRODUZIONE Come previsto dal par. 2.5 del documento Indirizzi Procedurali Generali,

PROGRAMMA DI SVILUPPO RURALE 2014-2020 Misura 16 COOPERAZIONE INDICAZIONI RENDICONTAZIONE SPESE MISSIONE Pagina 1 di 6 1. INTRODUZIONE Come previsto dal par. 2.5 del documento Indirizzi Procedurali Generali,

Incentivo Ricerca Polaris

Sardegna Ricerche POLARIS Incentivo Ricerca Polaris Per l attrazione di imprese high tech provenienti dal contesto extraregionale con una forte integrazione negli ambiti tecnologici di specializzazione

Sardegna Ricerche POLARIS Incentivo Ricerca Polaris Per l attrazione di imprese high tech provenienti dal contesto extraregionale con una forte integrazione negli ambiti tecnologici di specializzazione

INFORMATIVA MISSIONI DOTTORANDI

Area Ricerca INFORMATIVA MISSIONI DOTTORANDI AUTORIZZAZIONE MISSIONE Il dottorando per poter effettuare una missione, di durata inferiore a 6 mesi e senza richiesta di anticipo, deve far pervenire a ufficio.protocollo@pec.univr.it

Area Ricerca INFORMATIVA MISSIONI DOTTORANDI AUTORIZZAZIONE MISSIONE Il dottorando per poter effettuare una missione, di durata inferiore a 6 mesi e senza richiesta di anticipo, deve far pervenire a ufficio.protocollo@pec.univr.it

Oppure ESENTE MARCA DA BOLLO:

Oppure ESENTE MARCA DA BOLLO: MARCA DA BOLLO 2,00 (qualora il compenso lordo sia superiore a Euro 77,46) ai sensi del D.P.R. 26/10/1972 n. 642, allegato B, articolo 27 bis (organizzazioni non lucrative

Oppure ESENTE MARCA DA BOLLO: MARCA DA BOLLO 2,00 (qualora il compenso lordo sia superiore a Euro 77,46) ai sensi del D.P.R. 26/10/1972 n. 642, allegato B, articolo 27 bis (organizzazioni non lucrative

Istruzioni per la gestione e rendicontazione dei progetti Bandi 2013-2014 (aggiornato il 28/02/2014)

") Istruzioni per la gestione e rendicontazione dei progetti Bandi 2013-2014 (aggiornato il 28/02/2014) Aspetti di carattere generale Condizioni di finanziamento 1. Sono ammissibili solo le spese direttamente

Istruzioni per la gestione e rendicontazione dei progetti Bandi 2013-2014 (aggiornato il 28/02/2014) Aspetti di carattere generale Condizioni di finanziamento 1. Sono ammissibili solo le spese direttamente

Iniziative dirette regionali. Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo.

Iniziative dirette regionali Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. Entro il termine indicato nel Decreto Dirigenziale di attivazione del progetto, il beneficiario

Iniziative dirette regionali Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. Entro il termine indicato nel Decreto Dirigenziale di attivazione del progetto, il beneficiario

La gestione del Cassiere Economo

Procedura Amministrativo-Contabile Cassiere Economo La gestione del Cassiere Economo 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4. DEFINIZIONI E ACRONIMI... 5 5.

Procedura Amministrativo-Contabile Cassiere Economo La gestione del Cassiere Economo 1. OBIETTIVO... 4 2. REFERENTI DELLA PROCEDURA... 4 3. AMBITO DI APPLICAZIONE... 4 4. DEFINIZIONI E ACRONIMI... 5 5.

BANDO PUBBLICO PER PROGETTI DI RICERCA NEL SETTORE NUTRACEUTICA. Decreto Dirigenziale n. 650 del 21 febbraio Linee Guida per la Rendicontazione

ALLEGATO 1 Regione Toscana Direzione Generale Diritti di Cittadinanza e Coesione Sociale Settore Ricerca, Innovazione e Risorse Umane BANDO PUBBLICO PER PROGETTI DI RICERCA NEL SETTORE NUTRACEUTICA Decreto

ALLEGATO 1 Regione Toscana Direzione Generale Diritti di Cittadinanza e Coesione Sociale Settore Ricerca, Innovazione e Risorse Umane BANDO PUBBLICO PER PROGETTI DI RICERCA NEL SETTORE NUTRACEUTICA Decreto

SALDO. SCADENZA attività progettuali: SCADENZA presentazione documentazione finale:

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 85 del 16.11.2017: impegno di spesa e concessione contributi anno 2017 SALDO La liquidazione del saldo del contributo

Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. DDR n. 85 del 16.11.2017: impegno di spesa e concessione contributi anno 2017 SALDO La liquidazione del saldo del contributo

LEGGE REGIONALE 22/12/1995 N. 93 NORME PER LO SVILUPPO DELLO SPORT E DELLE ATTIVITA FISICO-MOTORIE PROGETTI STRATEGICI DI RILEVANZA REGIONALE

LEGGE REGIONALE 22/12/1995 N. 93 NORME PER LO SVILUPPO DELLO SPORT E DELLE ATTIVITA FISICO-MOTORIE PROGETTI STRATEGICI DI RILEVANZA REGIONALE MODALITA DI RENDICONTAZIONE ANNO 2019 Il soggetto beneficiario

LEGGE REGIONALE 22/12/1995 N. 93 NORME PER LO SVILUPPO DELLO SPORT E DELLE ATTIVITA FISICO-MOTORIE PROGETTI STRATEGICI DI RILEVANZA REGIONALE MODALITA DI RENDICONTAZIONE ANNO 2019 Il soggetto beneficiario

Iniziative dirette regionali. Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo.

Iniziative dirette regionali Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. Entro il termine indicato nel Decreto Dirigenziale di attivazione del progetto, il beneficiario

Iniziative dirette regionali Nota operativa per l erogazione del saldo. Cooperazione decentrata allo sviluppo. Entro il termine indicato nel Decreto Dirigenziale di attivazione del progetto, il beneficiario

DOTT. ANDREA TAVAZZA

DOTT. ANDREA TAVAZZA Visite ispettive Soggetti coinvolti Scadenzario Certificazione spese Variazioni Rendicontazion e Programmazione didattica Soggetti coinvolti nel Piano Soggetto Presentatore Imprese

DOTT. ANDREA TAVAZZA Visite ispettive Soggetti coinvolti Scadenzario Certificazione spese Variazioni Rendicontazion e Programmazione didattica Soggetti coinvolti nel Piano Soggetto Presentatore Imprese

PROMEMORIA E CHECKLIST PER RENDICONTAZIONE

PROMEMORIA E CHECKLIST PER RENDICONTAZIONE BANDO R&S AUTOMOTIVE/MECCATRONICA PAR FSC Abruzzo 2007-2013 Linea di Azione I.1.1.a Per richiedere i contributi del programma di R&S è necessario far riferimento

PROMEMORIA E CHECKLIST PER RENDICONTAZIONE BANDO R&S AUTOMOTIVE/MECCATRONICA PAR FSC Abruzzo 2007-2013 Linea di Azione I.1.1.a Per richiedere i contributi del programma di R&S è necessario far riferimento

BANDO PER LA CONCESSIONE DEGLI AIUTI ALLE PMI PER LA REALIZZAZIONE DI PROGETTI DI RICERCA INDUSTRIALE E DI SVILUPPO PRECOMPETITIVO

BANDO PER LA CONCESSIONE DEGLI AIUTI ALLE PMI PER LA REALIZZAZIONE DI PROGETTI DI RICERCA INDUSTRIALE E DI SVILUPPO PRECOMPETITIVO Nota per la rendicontazione dei costi Premessa I destinatari degli aiuti

BANDO PER LA CONCESSIONE DEGLI AIUTI ALLE PMI PER LA REALIZZAZIONE DI PROGETTI DI RICERCA INDUSTRIALE E DI SVILUPPO PRECOMPETITIVO Nota per la rendicontazione dei costi Premessa I destinatari degli aiuti

P.O.R. Sardegna Misura 3.13 Ricerca e sviluppo tecnologico nelle imprese e territorio. Azione CREAZIONE IMPRESE INNOVATIVE

P.O.R. Sardegna 2000 2006 Misura 3.13 Ricerca e sviluppo tecnologico nelle imprese e territorio Azione CREAZIONE IMPRESE INNOVATIVE CRITERI DI AMMISSIBILITÀ DEI COSTI Progetto di R&S CRITERI DI AMMISSIBILITÀ

P.O.R. Sardegna 2000 2006 Misura 3.13 Ricerca e sviluppo tecnologico nelle imprese e territorio Azione CREAZIONE IMPRESE INNOVATIVE CRITERI DI AMMISSIBILITÀ DEI COSTI Progetto di R&S CRITERI DI AMMISSIBILITÀ

Circuiti finanziari e procedure di rendicontazione

PO Infoday 9 luglio 2009 Circuiti finanziari e procedure di rendicontazione Marina De Nigris Archidata Srl Assistenza tecnica Le risorse finanziarie del programma 4 Amministrazioni partecipanti ma 1 conto

PO Infoday 9 luglio 2009 Circuiti finanziari e procedure di rendicontazione Marina De Nigris Archidata Srl Assistenza tecnica Le risorse finanziarie del programma 4 Amministrazioni partecipanti ma 1 conto

Oppure ESENTE MARCA DA BOLLO:

Oppure ESENTE MARCA DA BOLLO: MARCA DA BOLLO 2,00 (qualora il compenso lordo sia superiore a Euro 77,46) ai sensi del D.P.R. 26/10/1972 n. 642, allegato B, articolo 27 bis (organizzazioni non lucrative

Oppure ESENTE MARCA DA BOLLO: MARCA DA BOLLO 2,00 (qualora il compenso lordo sia superiore a Euro 77,46) ai sensi del D.P.R. 26/10/1972 n. 642, allegato B, articolo 27 bis (organizzazioni non lucrative

Ente proponente. Relazione tecnico-consuntiva. Titolo dell evento:

Ente proponente Titolo dell evento: Relazione tecnico-consuntiva Sviluppare i seguenti punti: 1. Illustrare a consuntivo analiticamente la realizzazione dell evento in conformità a quanto proposto in sede

Ente proponente Titolo dell evento: Relazione tecnico-consuntiva Sviluppare i seguenti punti: 1. Illustrare a consuntivo analiticamente la realizzazione dell evento in conformità a quanto proposto in sede

PON-SPAO - Programma Operativo Nazionale Sistemi di politiche attive per l'occupazione Pagamento intermedio. Saldo

ALLEGATO 3 ISTITUTO NAZIONALE PER L'ANALISI DELLE POLITICHE PUBBLICHE PON SISTEMI DI POLITICHE ATTIVE PER L'OCCUPAZIONE" CHECK LIST VERIFICHE IN LOCO - Tipologia di macroprocesso: acquisizione di beni

ALLEGATO 3 ISTITUTO NAZIONALE PER L'ANALISI DELLE POLITICHE PUBBLICHE PON SISTEMI DI POLITICHE ATTIVE PER L'OCCUPAZIONE" CHECK LIST VERIFICHE IN LOCO - Tipologia di macroprocesso: acquisizione di beni

PROGRAMMAZIONE E RENDICONTAZIONE

TABELLA B PROGRAMMAZIONE E RENDICONTAZIONE 1. PROGRAMMAZIONE Sono di seguito riportate le voci di spesa da considerare ai fini della predisposizione del budget di progetto di cui allegato 2 relativo alla

TABELLA B PROGRAMMAZIONE E RENDICONTAZIONE 1. PROGRAMMAZIONE Sono di seguito riportate le voci di spesa da considerare ai fini della predisposizione del budget di progetto di cui allegato 2 relativo alla

CHECK LIST PER OPERAZIONI IN REGIME CONCESSORIO VERIFICA IN LOCO. Allegato 1 Verifica documentazione relativa ai costi del progetto

CHECK LIST PER OPERAZIONI IN REGIME CONCESSORIO VERIFICA IN LOCO Data Verifica n. Titolo progetto Beneficiario/soggetto attuatore Luogo della verifica.. Allegato 1 Verifica documentazione relativa ai costi

CHECK LIST PER OPERAZIONI IN REGIME CONCESSORIO VERIFICA IN LOCO Data Verifica n. Titolo progetto Beneficiario/soggetto attuatore Luogo della verifica.. Allegato 1 Verifica documentazione relativa ai costi

CHECK-LIST PER LA VERIFICA DELLA RENDICONTAZIONE

Categoria di spesa: A Personale Voce di spesa:: Personale Docente Interno: È ammessa la retribuzione nella misura corrispondente alla quota oraria prevista dal C.C.N.L. applicato ed effettivamente corrisposta

Categoria di spesa: A Personale Voce di spesa:: Personale Docente Interno: È ammessa la retribuzione nella misura corrispondente alla quota oraria prevista dal C.C.N.L. applicato ed effettivamente corrisposta