LE SCRITTURE DI ASSESTAMENTO. 1. Le scritture di rettifica 2. Le scritture di completamento o integrazione

|

|

|

- Gianfranco Palma

- 7 anni fa

- Visualizzazioni

Transcript

1 LE SCRITTURE DI ASSESTAMENTO 1. Le scritture di rettifica 2. Le scritture di completamento o integrazione La chiusura dei conti 1

2 CONSISTE NELLA RILEVAZIONE CONTABILE DEI VALORI NON ANNOTATI DURANTE L'ESERCIZIO OPPURE NON IDONEI AD ESSERE INSERITI NEL BILANCIO MA NECESSARI PER LA CORRETTA DETERMINAZIONE DEL CAPITALE E DEL REDDITO RELATIVI ALL'ESERCIZIO STESSO La chiusura dei conti 2

3 SI REALIZZA MEDIANTE LA REGISTRAZIONE CONTABILE, AL TERMINE DELL'ESERCIZIO, DELLE SCRITTURE DI ASSESTAMENTO OPERAZIONI DI GESTIONE QUINDI AVREMO: ANNOTAZIONE GIORNALIERA NEI REGISTRI CONTABILI SCRITTURE DI ASSESTAMENTO BILANCIO STATO PATRIMONIALE CONTO ECONOMICO La chiusura dei conti 3

4 LE SCRITTURE DI ASSESTAMENTO POSSONO SUDDIVIDERSI IN SCRITTURE DI RETTIFICA SCRITTURE DI COMPLETAMENTO O INTEGRAZIONE MODIFICANO costi e ricavi già contabilizzati ma non idonei alla determinazione del reddito INTRODUCONO in contabilità generale costi e ricavi non ancora registrati La chiusura dei conti 4

5 LE SCRITTURE DI RETTIFICA SERVONO PER "ADATTARE" COSTI E RICAVI GIA' PRESENTI NELLA CONTABILITA' GENERALE ALLA LORO RAPPRESENTAZIONE NEL BILANCIO DI ESERCIZIO LE PRINCIPALI SONO COSTITUITE DA: quota di ammortamento degli investimenti pluriennali valore delle rimanenze di magazzino risconti attivi e passivi capitalizzazioni di spese La chiusura dei conti 5

6 L'UTILIZZAZIONE DEI FATTORI PLURIENNALI NEL CICLO PRODUTTIVO DETERMINA UN GRADUALE DEPREZZAMENTO DEL LORO VALORE in altri termini: FATTORI PLURIENNALI PROCESSO PRODUTTIVO TECNICO DEPREZZAMENTO ECONOMICO obsolescenza La chiusura dei conti 6

7 L'AMMORTAMENTO IL DEPREZZAMENTO DI VALORE DEI FATTORI PRODUTTIVI PLURIENNALI VIENE QUANTIFICATO MEDIANTE LA QUOTA DI AMMORTAMENTO IL CUI IMPORTO DEVE ESSERE ISCRITTO NEL CONTO ECONOMICO FRA I COSTI DI ESERCIZIO La chiusura dei conti 7

8 L'AMMORTAMENTO: l'imputazione del costo all'esercizio COM'E' NOTO, ALL'ATTO DELL'ACQUISIZIONE SI HA: IMPIANTI S.P. AL TERMINE DELL'ESERCIZIO, IPOTIZZANDO UNA QUOTA DI DEPREZZAMENTO PARI AL 15% AVREMO: S.P. C.E. IMPIANTI 90 LA CHIUSURA DEI CONTI QUOTA DI AMM.TO La chiusura dei conti 8

9 L'AMMORTAMENTO: l'imputazione del costo all'esercizio LA SOLUZIONE PROSPETTATA PRESENTA UN DUPLICE INCONVENIENTE NON EVIDENZIA IL COSTO STORICO NON EVIDENZIA LO STATO DI AVANZAMENTO DELL'AMMORTAMENTO La chiusura dei conti 9

10 L'AMMORTAMENTO: l'imputazione del costo all'esercizio SI PREFERISCE, PERTANTO, LA SEGUENTE RAPPRESENTAZIONE: QUOTA DI AMM.TO 10 C.E. IMPIANTI 100 S.P. F.DO AMM.TO IMPIANTI 10 La chiusura dei conti 10

11 FERMA RESTANTO L'IMPUTAZIONE DELLA QUOTA DI AMMORTAMENTO AL CONTO ECONOMICO, LA RAPPRESENTAZIONE NELLO STATO PATRIMONIALE PUO' AVVENIRE ANCHE COME SEGUE: IMPIANTI F.do amm.to impianti L'AMMORTAMENTO: l'imputazione del costo all'esercizio S.P La chiusura dei conti 11

12 LA RILEVAZIONE DELLE RIMANENZE DI MATERIE E PRODOTTI Normalmente non tutte le materie vengono utilizzate nel ciclo produttivo non tutti i prodotti vengono collocati sul mercato di sbocco La chiusura dei conti 12

13 LA RILEVAZIONE DELLE RIMANENZE DI MATERIE E PRODOTTI PERTANTO, AI FINI DI UNA CORRETTA DETERMINAZIONE DEL RISULTATO ECONOMICO DI PERIODO È NECESSARIO SOSPENDERE I costi relativi alle materie non utilizzate ed ai prodotti non venduti RINVIANDOLI all'esercizio successivo La chiusura dei conti 13

14 LA RILEVAZIONE DELLE RIMANENZE DI MATERIE E PRODOTTI TALE OPERAZIONE SI ATTUA MEDIANTE UNA RETTIFICA INDIRETTA E INDISTINTA dei COSTI di ESERCIZIO cioè ISCRIVENDO nella COLONNA dei RICAVI il VALORE derivante dalla VALUTAZIONE delle RIMANENZE La chiusura dei conti 14

15 A M c Ma q ag u. ta i ez s rz t i o. en o 1 0 Materie 100. R i m. F i n LA CHIUSURA DEI CONTI LA RILEVAZIONE DELLE RIMANENZE DI MATERIE E PRODOTTI La situazione può essere così rappresentata: (primo esercizio di attività) Conto Economico Stato Patrimoniale Rim. Finali Materie 10 Rim. Finali Prodotti 25 Magazzino Materie 10 Magazzino Prodotti 25 La chiusura dei conti 15

16 a LA CHIUSURA DEI CONTI LA RILEVAZIONE DELLE RIMANENZE DI MATERIE E PRODOTTI Nell'esercizio successivo, i COSTI SOSPESI devono essere RIPRESI, cioè nuovamente trasferiti nella colonna dei COSTI del CONTO ECONOMICO C.E. (esercizio N) Rim. Finali Materie 10 Rim. Finali Prodotti 25 Magazzino Materie 10 Magazzino Prodotti 25 S.P. (esercizio N) C.E. (esercizio N + 1) Esist. Iniziali Materie 10 Esist. Iniziali Prodotti 25 S.P. (esercizio N + 1) Magazzino Materie 10 Magazzino Prodotti 25 La chiusura dei conti 16 31/12/N

Esist. Iniziali Materie 10 Esist. Iniziali Pr")

17 Le altre Rimanenze Contabili: I RISCONTI ATTIVI e PASSIVI TALVOLTA, ALCUNI COSTI ED ALCUNI RICAVI, SEBBENE GIà CONTABILIZZATI, NON SONO INTERAMENTE DI COMPETENZA DELL'ESERCIZIO IN CHIUSURA, QUINDI OCCORRE SOSPENDERLI E RINVIARLI all'esercizio Successivo La chiusura dei conti 17

18 Le altre Rimanenze Contabili: I RISCONTI ATTIVI Qui il costo viene interamente contabilizzato Qui si chiude l'esercizio Questa parte deve essere SOSPESA 01/09 31/12 01/03 Trattandosi di un COSTO, avremo un RISCONTO ATTIVO La chiusura dei conti 18

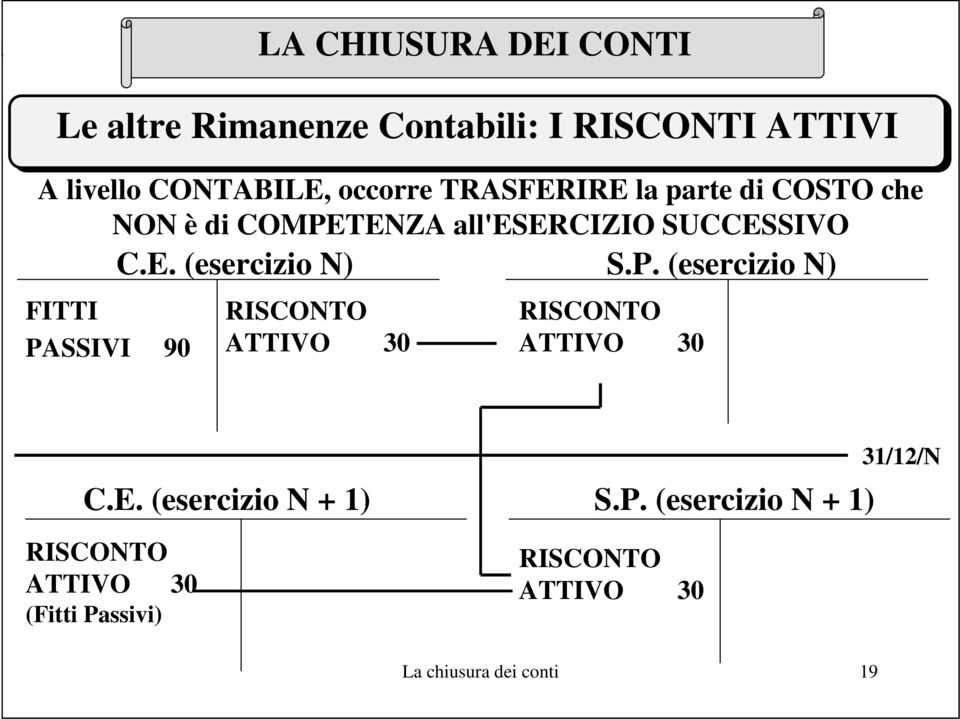

19 a LA CHIUSURA DEI CONTI Le altre Rimanenze Contabili: I RISCONTI ATTIVI A livello CONTABILE, occorre TRASFERIRE la parte di COSTO che NON è di COMPETENZA all'esercizio SUCCESSIVO FITTI PASSIVI 90 C.E. (esercizio N) RISCONTO ATTIVO 30 S.P. (esercizio N) RISCONTO ATTIVO 30 C.E. (esercizio N + 1) RISCONTO ATTIVO 30 (Fitti Passivi) S.P. (esercizio N + 1) RISCONTO ATTIVO 30 31/12/N La chiusura dei conti 19

20 Le altre Rimanenze Contabili: I RISCONTI PASSIVI Qui il ricavo viene interamente contabilizzato Qui si chiude l'esercizio Questa parte deve essere SOSPESA 01/09 31/12 01/03 Trattandosi di un RICAVO, avremo un RISCONTO PASSIVO La chiusura dei conti 20

21 a LA CHIUSURA DEI CONTI Le altre Rimanenze Contabili: I RISCONTI PASSIVI A livello CONTABILE, occorre TRASFERIRE la parte di RICAVO che NON è di COMPETENZA all'esercizio SUCCESSIVO RISCONTO PASSIVO 30 C.E. (esercizio N) FITTI ATTIVI 90 S.P. (esercizio N) RISCONTO PASSIVO 30 31/12/N C.E. (esercizio N + 1) RISCONTO PASSIVO 30 (Fitti attivi) S.P. (esercizio N + 1) RISCONTO PASSIVO 30 La chiusura dei conti 21

22 LE SCRITTURE DI COMPLETAMENTO SERVONO PER INTRODURRE COSTI E RICAVI NON ANCORA PRESENTI NELLA CONTABILITA GENERALE, IN QUANTO SI RENDONO NOTI SOLTANTO A FINE ESERCIZIO. LE PRINCIPALI SONO: interessi di fine anno (bancari e diversi); ratei attivi e passivi; accantonamenti ai fondi rischi, generici e specifici; indennità di fine rapporto; imposte sul reddito; eventuali altre spese future; ecc. La chiusura dei conti 22

23 LE SCRITTURE DI COMPLETAMENTO I RATEI ATTIVI E PASSIVI TALORA A FINE ESERCIZIO E NECESSARIO INCLUDERE IN CONTABILITA GENERALE RICAVI E COSTI NON ANCORA CONTABILIZZATI. PERTANTO SI DEVE ISCRIVERE LA RELATIVA SOMMA NEL CONTO ECONOMICO, TRA I RICAVI O TRA I COSTI E, NEL CONTEMPO, NELLO STATO PATRIMONIALE, TRA LE ATTIVITA O TRA LE PASSIVITA. La chiusura dei conti 23

24 LE SCRITTURE DI COMPLETAMENTO I RATEI ATTIVI QUI IL CONTRATTO HA INIZIO QUI SI CHIUDE L ESERCIZIO QUI AVVIENE L INCASSO 01/09 31/12 01/03 TRATTANDOSI DI UNA PARTE DI CREDITO RELATIVA AD UNA QUOTA DI RICAVO, AVREMO UN RATEO ATTIVO La chiusura dei conti 24

25 LE SCRITTURE DI COMPLETAMENTO I RATEI ATTIVI QUINDI E NECESSARIO PROCEDERE ALL IMPUTAZIONE DELLA QUOTA DI RICAVO DI COMPETENZA DELL ESERCIZIO, RILEVANDO CONTEMPORANEAMENTE UN CREDITO C.E. (esercizio n) S.P. (esercizio n) FITTI ATTIVI 60 RATEO ATTIVO 60 S.P. (esercizio n+1) RATEO ATTIVO 60 La chiusura dei conti 25

26 LE SCRITTURE DI COMPLETAMENTO I RATEI ATTIVI TALE CREDITO SI ESTINGUERA NEL MOMENTO IN CUI AVVERRA L INCASSO DELL INTERO FITTO ATTIVO 90 CASSA RATEI ATTIVI FITTI ATTIVI 30 La chiusura dei conti 26

27 LE SCRITTURE DI COMPLETAMENTO QUI IL CONTRATTO HA INIZIO LA CHIUSURA DEI CONTI I RATEI PASSIVI QUI SI CHIUDE L ESERCIZIO QUI AVVIENE L INCASSO 01/09 31/12 01/03 TRATTANDOSI DI UNA PARTE DI DEBITO RELATIVA AD UNA QUOTA DI COSTO, AVREMO UN RATEO PASSIVO La chiusura dei conti 27

28 QUINDI E NECESSARIO PROCEDERE ALL IMPUTAZIONE DELLA QUOTA DI COSTO DI COMPETENZA DELL ESERCIZIO, RILEVANDO CONTEMPORANEAMENTE UN DEBITO C.E. (esercizio n) S.P. (esercizio n) FITTI PASSIVI 60 LA CHIUSURA DEI CONTI LE SCRITTURE DI COMPLETAMENTO I RATEI PASSIVI RATEO PASSIVO 60 S.P. (esercizio n+1) RATEO PASSIVO 60 La chiusura dei conti 28

29 LE SCRITTURE DI COMPLETAMENTO I RATEI PASSIVI TALE DEBITO SI ESTINGUERA NEL MOMENTO IN CUI AVVERRA IL PAGAMENTO DELL INTERO FITTO PASSIVO CASSA RATEI PASSIVI FITTI PASSIVI 30 La chiusura dei conti 29

30 N T O N A M E N T O A LA CHIUSURA DEI CONTI LE SCRITTURE DI COMPLETAMENTO L ACCANTONAMENTO AI FONDI RISCHI COME E NOTO LA GESTIONE AZIENDALE E CARATTERIZZATA DALLA PRESENZA DI RISCHI DI VARIA NATURA PERTANTO AL FINE DI FRONTEGGIARE I DANNI DERIVANTI DAL VERIFICARSI DI UN EVENTO DANNOSO, SI PROCEDE AD SI PROCEDE AD O N D ACCANTONARE LE SOMME CORRISPONDENTI ALLE PERDITE PREVISTE La chiusura dei conti 30

31 LE SCRITTURE DI COMPLETAMENTO L ACCANTONAMENTO AI FONDI RISCHI L OPERAZIONE SI CONCRETA MEDIANTE: L iscrizione tra i COSTI dell importo relativo all accantonamento; l iscrizione del medesimo importo tra le PASSIVITA, in un apposito fondo. ACC.TO RISCHI 50 C.E. S.P. FONDO RISCHI 50 La chiusura dei conti 31

Corso di Tecnica e analisi dei bilanci Le scritture di assetamento

Corso di Tecnica e analisi dei bilanci Le scritture di assetamento 1 Corso di Tecnica e analisi dei bilanci Le scritture di assetamento 2 Corso di Tecnica e analisi dei bilanci Le scritture di assestamento

Corso di Tecnica e analisi dei bilanci Le scritture di assetamento 1 Corso di Tecnica e analisi dei bilanci Le scritture di assetamento 2 Corso di Tecnica e analisi dei bilanci Le scritture di assestamento

Corso di Contabilità e Bilancio

1 Corso di Contabilità e Bilancio Appendice Le Operazioni di Chiusura 2 LE OPERAZIONI DI CHIUSURA Giunti alla fine dell esercizio occorre procedere a tutte quelle rettifiche ed integrazioni della contabilità

1 Corso di Contabilità e Bilancio Appendice Le Operazioni di Chiusura 2 LE OPERAZIONI DI CHIUSURA Giunti alla fine dell esercizio occorre procedere a tutte quelle rettifiche ed integrazioni della contabilità

Esercitazioni di contabilità

Esercitazioni di contabilità esercitazione n. 2.5 23-05-2016 capitoli 6 e 7 Dott. Francesco Badia Facoltà di Economia Corso di Economia Aziendale A.A. 2015-16 1 La determinazione del consumo delle materie

Esercitazioni di contabilità esercitazione n. 2.5 23-05-2016 capitoli 6 e 7 Dott. Francesco Badia Facoltà di Economia Corso di Economia Aziendale A.A. 2015-16 1 La determinazione del consumo delle materie

SCRITTURE DI INTEGRAZIONE

Le scritture di assestamento SCRITTURE DI INTEGRAZIONE con le quali si immettono nel sistema dei valori di bilancio alcuni componenti positivi o negativi di reddito la cui manifestazione monetaria avrà

Le scritture di assestamento SCRITTURE DI INTEGRAZIONE con le quali si immettono nel sistema dei valori di bilancio alcuni componenti positivi o negativi di reddito la cui manifestazione monetaria avrà

Soluzione Esercizio 9. Esercitazione completa sulla contabilità

Soluzione Esercizio 9. Esercitazione completa sulla contabilità QUESITO 1 31-dic AMMORTAMENTO IMPIANTI VE- Costo di esercizio Ammortamento impianti 3.000 VE+ Rettifica di costo anticipato F.do amm. impianti

Soluzione Esercizio 9. Esercitazione completa sulla contabilità QUESITO 1 31-dic AMMORTAMENTO IMPIANTI VE- Costo di esercizio Ammortamento impianti 3.000 VE+ Rettifica di costo anticipato F.do amm. impianti

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

SISTEMA DEL REDDITO IL PRINCIPIO DELLA COMPETENZA Reddito d esercizio = Ricavi - Costi Le scritture di esercizio contabili rilevano fenomeni con manifestazione numeraria nel periodo amministrativo: costi/ricavi

Contabilità e bilancio CLEM I canale a.a. 2017/2018 IL MODELLO DI CO.GE. Prof. Francesco Ranalli

Contabilità e bilancio CLEM I canale a.a. 2017/2018 IL MODELLO DI CO.GE. Prof. Francesco Ranalli MODELLO CO.GE. Scritture di apertura si compongono all inizio di ogni periodo amministrativo ed hanno lo

Contabilità e bilancio CLEM I canale a.a. 2017/2018 IL MODELLO DI CO.GE. Prof. Francesco Ranalli MODELLO CO.GE. Scritture di apertura si compongono all inizio di ogni periodo amministrativo ed hanno lo

Corso di CONTABILITA E BILANCIO. Modulo 2 La contabilità generale: scritture di chiusura e di riapertura. Prof. Fabio Fortuna

Corso di Corso di Contabilità e bilancio CONTABILITA E BILANCIO Modulo 2 La contabilità generale: scritture di chiusura e di riapertura Prof. Fabio Fortuna fabiofortuna@luiss.it A. a. 2014-2015 1 LE UGUAGLIANZE

Corso di Corso di Contabilità e bilancio CONTABILITA E BILANCIO Modulo 2 La contabilità generale: scritture di chiusura e di riapertura Prof. Fabio Fortuna fabiofortuna@luiss.it A. a. 2014-2015 1 LE UGUAGLIANZE

Soluzione Esercizio 7. La chiusura e la riapertura dell esercizio

Soluzione Esercizio 7. La chiusura e la riapertura dell esercizio QUESITO 1 31-dic RIMANENZE MATERIE PRIME VE- Costo anticipato Materie prime 2.000 VE+ Rettifiche di costo di esercizio Materie prime c/rimanenze

Soluzione Esercizio 7. La chiusura e la riapertura dell esercizio QUESITO 1 31-dic RIMANENZE MATERIE PRIME VE- Costo anticipato Materie prime 2.000 VE+ Rettifiche di costo di esercizio Materie prime c/rimanenze

OBIETTIVI DELLA LEZIONE. Situazione contabile e scritture di assestamento

ESERCITAZIONE 1 OBIETTIVI DELLA LEZIONE Situazione contabile e scritture di assestamento 2 ASSESTAMENTO La società Reflex SpA presenta la seguente situazione contabile prima delle scritture di assestamento

ESERCITAZIONE 1 OBIETTIVI DELLA LEZIONE Situazione contabile e scritture di assestamento 2 ASSESTAMENTO La società Reflex SpA presenta la seguente situazione contabile prima delle scritture di assestamento

Test di Economia aziendale sul programma della classe III ITE

Test di Economia aziendale sul programma della classe III ITE Verifica riepilogativa sugli argomenti affrontati nel terzo anno dell indirizzo AFM di Giuliana Airaghi Masina A) Classificazione Indica con

Test di Economia aziendale sul programma della classe III ITE Verifica riepilogativa sugli argomenti affrontati nel terzo anno dell indirizzo AFM di Giuliana Airaghi Masina A) Classificazione Indica con

Indice. Capitolo 1. Il reddito d esercizio e il capitale di funzionamento quali tipici oggetti delle determinazioni quantitative d azienda.

Indice Capitolo 1 Il reddito d esercizio e il capitale di funzionamento quali tipici oggetti delle determinazioni quantitative d azienda 1. L impiego del metodo contabile negli studi sull azienda 1 2.

Indice Capitolo 1 Il reddito d esercizio e il capitale di funzionamento quali tipici oggetti delle determinazioni quantitative d azienda 1. L impiego del metodo contabile negli studi sull azienda 1 2.

Esercizio sulla contabilità: rettifiche finali. Fasi di rilevazione

Fasi di rilevazione 1 Stato patrimoniale iniziale 2 Operazioni di gestione durante l esercizio 3 Primo bilancio di verifica ante rettifiche 4 Rettifiche di fine esercizio 5 Secondo bilancio di verifica

Fasi di rilevazione 1 Stato patrimoniale iniziale 2 Operazioni di gestione durante l esercizio 3 Primo bilancio di verifica ante rettifiche 4 Rettifiche di fine esercizio 5 Secondo bilancio di verifica

VALORI FINANZIARI. certi. presunti VALORI ECONOMICI. Costi di acquisto fattori produttivi. Ricavi di vendita beni e servizi allestiti.

VALORI FINANZIARI Valori numerari certi assimilati presunti Crediti e debiti di finanziamento VALORI ECONOMICI Costi di acquisto fattori produttivi Ricavi di vendita beni e servizi allestiti Capitale proprio

VALORI FINANZIARI Valori numerari certi assimilati presunti Crediti e debiti di finanziamento VALORI ECONOMICI Costi di acquisto fattori produttivi Ricavi di vendita beni e servizi allestiti Capitale proprio

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO N D A COSTO SOSPESO a STORNO DI COSTO VE - VE +

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO 31.12.200N D A COSTO SOSPESO a STORNO DI COSTO VE - VE + 31.12.200N D A STORNO DI RICAVO a RICAVO SOSPESO VE - VE + 1 RISCONTI ATTIVI Esercizio: 01/10/200N

SCRITTURE DI ASSESTAMENTO

SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ESERCIZIO, OSSIA LE SCRITTURE MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO COMPOSTE A PARTIRE DAL PRINCIPIO

SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ESERCIZIO, OSSIA LE SCRITTURE MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO COMPOSTE A PARTIRE DAL PRINCIPIO

Economia Aziendale: Co.Ge.

Università degli Studi di Perugia Dipartimento di Economia Sede di Terni Economia Aziendale: Co.Ge. 01 dicembre 2017 Dott. Gaia Fasola gaia.fasola@gmail.com Contabilità Generale Le scritture contabili

Università degli Studi di Perugia Dipartimento di Economia Sede di Terni Economia Aziendale: Co.Ge. 01 dicembre 2017 Dott. Gaia Fasola gaia.fasola@gmail.com Contabilità Generale Le scritture contabili

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA o Scritture di integrazione o Scritture di rettifica o di storno o Epilogo al conto del risultato economico e determinazione del reddito o Chiusura generale

SCRITTURE DI ASSESTAMENTO, CHIUSURA E RIAPERTURA o Scritture di integrazione o Scritture di rettifica o di storno o Epilogo al conto del risultato economico e determinazione del reddito o Chiusura generale

MISURAZIONE DEL REDDITO D IMPRESA

MISURAZIONE DEL REDDITO D IMPRESA R T C F C I QUANTITA ECONOMICA Condizioni Stabilità valore moneta Assenza di operazioni dirette sul capitale Ricerca dei fattori determinanti Gestione Caratteristica Gestione

MISURAZIONE DEL REDDITO D IMPRESA R T C F C I QUANTITA ECONOMICA Condizioni Stabilità valore moneta Assenza di operazioni dirette sul capitale Ricerca dei fattori determinanti Gestione Caratteristica Gestione

Le operazioni di fine periodo per rilevare costi e ricavi di competenza

Le operazioni di fine periodo per rilevare costi e ricavi di competenza Spese del periodo che diventeranno costi di competenza in periodi futuri (costi anticipati e risconti attivi) Incassi che diverranno

Le operazioni di fine periodo per rilevare costi e ricavi di competenza Spese del periodo che diventeranno costi di competenza in periodi futuri (costi anticipati e risconti attivi) Incassi che diverranno

Economia Aziendale, canale A-D, MATERIALE DIDATTICO - Gaetano della Corte, Assegnista di Ricerca LA CHIUSURA DEI CONTI

LA CHIUSURA DEI CONTI Allo scopo di determinare il risultato economico occorre computare tutti i componenti POSITIVI e NEGATIVI di reddito di competenza dell esercizio, riepilogandoli in un apposito conto

LA CHIUSURA DEI CONTI Allo scopo di determinare il risultato economico occorre computare tutti i componenti POSITIVI e NEGATIVI di reddito di competenza dell esercizio, riepilogandoli in un apposito conto

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

SCRITTURE DI RETTIFICA IL PRESENTE AL FUTURO SI TRATTA DI RINVIARE AL FUTURO O AI FUTURI ESERCIZI COSTI E RICAVI CHE HANNO GIA AVUTO NEL PRESENTE O NEI PASSATI ESERCIZI LA MANIFESTAZIONE FINANZIARIA, MA

Le scritture di chiusura dei conti

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

Vendita di prodotti finiti al cliente Bianchi per , IVA 20%, regolamento in contanti;

OPERAZIONE 1 Vendita di prodotti finiti al cliente Bianchi per. 30.000, IVA 20%, regolamento in contanti; FATTO AMMINISTRATIVO D'ESERCIZIO ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA CERTA POSITIVA COSTITUITA

OPERAZIONE 1 Vendita di prodotti finiti al cliente Bianchi per. 30.000, IVA 20%, regolamento in contanti; FATTO AMMINISTRATIVO D'ESERCIZIO ASPETTO ORIGINARIO: VARIAZIONE NUMERARIA CERTA POSITIVA COSTITUITA

Le scritture di chiusura dei conti

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

Albez edutainment production Le scritture di chiusura dei conti III classe ITC 1 La fase di chiusura dei conti Durante l esercizio la contabilizzazione delle operazioni di gestione aziendale si ha nel

Fisco & Contabilità La circolare che guida passo passo al rispetto degli adempimenti

Fisco & Contabilità La circolare che guida passo passo al rispetto degli adempimenti N. 45 09.12.2015 1 Bilancio: le scritture di assestamento Categoria: Bilancio e contabilità Sottocategoria: Chiusura

Fisco & Contabilità La circolare che guida passo passo al rispetto degli adempimenti N. 45 09.12.2015 1 Bilancio: le scritture di assestamento Categoria: Bilancio e contabilità Sottocategoria: Chiusura

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

IL METODO DELLA PARTITA DOPPIA APPLICATO AL SISTEMA DEL PATRIMONIO E DEL RISULTATO ECONOMICO Dopo avere riepilogato brevemente oggetto, scopo, sistema, metodo e regole di rilevazione della Contabilità

LE SCRITTURE DI ASSESTAMENTO

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

LE SCRITTURE DI ASSESTAMENTO Le scritture di assestamento sono le scritture di fine periodo che modificano, con operazioni di storno e di integrazione, i «dati grezzi» desunti dalla contabilità generale

Operazioni di assestamento. Prof. Luigi Trojano

Operazioni di assestamento 1 Le operazioni di fine esercizio La correlazione ricavi-costi (competenza economica) si realizza mediante le scritture di assestamento: scritture di storno: costi/ricavi che

Operazioni di assestamento 1 Le operazioni di fine esercizio La correlazione ricavi-costi (competenza economica) si realizza mediante le scritture di assestamento: scritture di storno: costi/ricavi che

Prof. Salvatore Loprevite Messina

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

LE SCRITTURE DI INTEGRAZIONE E ASSESTAMENTO I ratei e risconti attivi e passivi. Le fatture da emettere e da ricevere. Gli interessi sui conti correnti. La rilevazione delle rimanenze di magazzino. Prof.

Soluzione Esercizio 8. Esercitazione completa sulla contabilità

Soluzione Esercizio 8. Esercitazione completa sulla contabilità QUESITO 1 12-gen VE- Costo di esercizio Materie prime c/acquisti 8.000 VF- Debito di regolamento Debiti vs fornitori 8.000 Materie prime

Soluzione Esercizio 8. Esercitazione completa sulla contabilità QUESITO 1 12-gen VE- Costo di esercizio Materie prime c/acquisti 8.000 VF- Debito di regolamento Debiti vs fornitori 8.000 Materie prime

Scaletta. 1) Le tappe del percorso d introduzione del Bilancio Unico Unife

Le tappe del percorso d introduzione del Bilancio Unico Unife") Scaletta 1) Le tappe del percorso d introduzione del Bilancio Unico Unife 2) Dalla contabilità finanziaria alla contabilità economica: i momenti di allineamento/disallineamento 3) Le rilevazioni contabili

Scaletta 1) Le tappe del percorso d introduzione del Bilancio Unico Unife 2) Dalla contabilità finanziaria alla contabilità economica: i momenti di allineamento/disallineamento 3) Le rilevazioni contabili

Le scritture di assestamento a chiusura dell esercizio

Si dicono scritture di assestamento quelle che si compongono al termine dell'esercizio per trasformare i valori di conto in valori di bilancio, cioè in valori idonei a rappresentare il reddito d'esercizio

Si dicono scritture di assestamento quelle che si compongono al termine dell'esercizio per trasformare i valori di conto in valori di bilancio, cioè in valori idonei a rappresentare il reddito d'esercizio

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 29 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 29 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

Situazione patrimoniale al 31/12/n

5. IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO Svolgimento a cura di Giovanna Ricci 5.2 calcolo del risultato economico d esercizio ( ) Situazione economica Costi per acquisto di merci 420

5. IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO Svolgimento a cura di Giovanna Ricci 5.2 calcolo del risultato economico d esercizio ( ) Situazione economica Costi per acquisto di merci 420

Economia Aziendale. La chiusura e la riapertura dei conti. Le tappe della contabilità

Economia ziendale La chiusura e la riapertura dei conti Le tappe della contabilità CHIUSUR i conti confluiscono in documenti di sintesi: il conto economico e lo stato patrimoniale BILNCIO pertura dei conti

Economia ziendale La chiusura e la riapertura dei conti Le tappe della contabilità CHIUSUR i conti confluiscono in documenti di sintesi: il conto economico e lo stato patrimoniale BILNCIO pertura dei conti

Manuale di sopravvivenza in caso di: Scritture di assestamento. Tecnica ed economia aziendale

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Manuale di sopravvivenza in caso di: Scritture di assestamento Tecnica ed economia aziendale Anno Formativo 2010 / 2011 CASO 1: Stralci di crediti insoluti 1) Di solito i crediti insoluti (o verso clienti)

Il principio della competenza economica. L assestamento dei valori

Dipartimento di Scienze umanistiche e sociali Dumas Il principio della competenza economica. L assestamento dei valori Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 21 A fine

Dipartimento di Scienze umanistiche e sociali Dumas Il principio della competenza economica. L assestamento dei valori Dott. Federico Rotondo frotondo@uniss.it Economia aziendale: lezione n. 21 A fine

MISURAZIONE DEL REDDITO D IMPRESA

MISURAZIONE DEL REDDITO D IMPRESA R T = C F C I QUANTITA ECONOMICA Condizioni Stabilità valore moneta Assenza di operazioni dirette sul capitale Ricerca dei fattori determinanti Gestione Caratteristica

MISURAZIONE DEL REDDITO D IMPRESA R T = C F C I QUANTITA ECONOMICA Condizioni Stabilità valore moneta Assenza di operazioni dirette sul capitale Ricerca dei fattori determinanti Gestione Caratteristica

Esempi scritture contabili Costituzione Spa

Costituzione Spa 1 Vincolo 25% 2 Versamento restante parte del capitale sociale 3 Registrazione fattura acquisto merci con IVA 4 Registrazione fattura vendita merci con IVA 5 Registrazione fatture da ricevere

Costituzione Spa 1 Vincolo 25% 2 Versamento restante parte del capitale sociale 3 Registrazione fattura acquisto merci con IVA 4 Registrazione fattura vendita merci con IVA 5 Registrazione fatture da ricevere

SCRITTURE DI ASSESTAMENTO

SCRITTURE DI ASSESTAMENTO LE SCRITTURE D ESERCIZIO, MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO CARATTERIZZATE DAL PRINCIPIO DELLA MANIFESTAZIONE

SCRITTURE DI ASSESTAMENTO LE SCRITTURE D ESERCIZIO, MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO CARATTERIZZATE DAL PRINCIPIO DELLA MANIFESTAZIONE

Le rettifiche di storno

Corso di Laurea Triennale in: Scienze Turistiche Corso di: Economia Aziendale www.fargroup.eu Ratei e risconti Fatturazione da emettere e da ricevere Le rettifiche di storno Stornano costi e ricavi che

Corso di Laurea Triennale in: Scienze Turistiche Corso di: Economia Aziendale www.fargroup.eu Ratei e risconti Fatturazione da emettere e da ricevere Le rettifiche di storno Stornano costi e ricavi che

La chiusura e la riapertura dei conti

ECONOMIA AZIENDALE (D-L) Esercizio n.8 La chiusura e la riapertura dei conti La soluzione TRATTAMENTO DI FINE RAPPORTO VE- Costo d'esercizio T.F.R. 3.500 VF- Debito di regolamento Fondo T.F.R. 3.500 T.F.R.

ECONOMIA AZIENDALE (D-L) Esercizio n.8 La chiusura e la riapertura dei conti La soluzione TRATTAMENTO DI FINE RAPPORTO VE- Costo d'esercizio T.F.R. 3.500 VF- Debito di regolamento Fondo T.F.R. 3.500 T.F.R.

ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

LA CHIUSURA DEI CONTI

LA CHIUSURA DEI CONTI Allo scopo di determinare il risultato economico occorre computare tutti i componenti POSITIVI e NEGATIVI di reddito di competenza dell esercizio, riepilogandoli in un apposito conto

LA CHIUSURA DEI CONTI Allo scopo di determinare il risultato economico occorre computare tutti i componenti POSITIVI e NEGATIVI di reddito di competenza dell esercizio, riepilogandoli in un apposito conto

Le rettifiche di storno

ARgroup 2010 ARgroup 2010 ARgroup 2010 www.fargroup.eu Corso di Laurea Triennale in: Economia Aziendale Corso di: Economia Aziendale (A-L) Costi per servizi capitalizzati e risconti atturazione da ricevere

ARgroup 2010 ARgroup 2010 ARgroup 2010 www.fargroup.eu Corso di Laurea Triennale in: Economia Aziendale Corso di: Economia Aziendale (A-L) Costi per servizi capitalizzati e risconti atturazione da ricevere

TOTALE CREDITI VERSO SOCI (A) B) IMMOBILIZZAZIONI ) Altre immobilizzazioni immateriali:

B) IMMOBILIZZAZIONI ) Altre immobilizzazioni immateriali:") Numero iscrizione REA: 184701 Numero iscrizione registro imprese: 01648650032 Capitale sociale: Euro 81.615,50 di cui versato: Euro 81.164,51 STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI

Numero iscrizione REA: 184701 Numero iscrizione registro imprese: 01648650032 Capitale sociale: Euro 81.615,50 di cui versato: Euro 81.164,51 STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI

LE SCRITTURE DI FINE ESERCIZIO

LE SCRITTURE DI FINE ESERCIZIO OBIETTIVI DELLA LEZIONE Successione scritture contabili Scritture di assestamento Scritture di integrazione 2 SUCCESSIONE SCRITTURE CONTABILI Scritture di COSTITUZIONE Scritture

LE SCRITTURE DI FINE ESERCIZIO OBIETTIVI DELLA LEZIONE Successione scritture contabili Scritture di assestamento Scritture di integrazione 2 SUCCESSIONE SCRITTURE CONTABILI Scritture di COSTITUZIONE Scritture

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

LE SCRITTURE DI CHIUSURA DELLA CONTABILITÀ

LE SCRITTURE DI CHIUSURA DELLA CONTABILITÀ a cura di Carlo Cappelluti Dottore Commercialista 1 modulo Le scritture di assestamento Le scritture di assestamento PRINCIPIO DI COMPETENZA ECONOMICA art. 2423

LE SCRITTURE DI CHIUSURA DELLA CONTABILITÀ a cura di Carlo Cappelluti Dottore Commercialista 1 modulo Le scritture di assestamento Le scritture di assestamento PRINCIPIO DI COMPETENZA ECONOMICA art. 2423

Indice delle tavole... Introduzione...

Indice delle tavole... Introduzione... XI XV Parte Prima L Azienda 1. L oggetto e i soggetti dell azienda 1.1. Introduzione... 3 1.2. L oggetto dell azienda: azienda di erogazione e azienda di produzione.

Indice delle tavole... Introduzione... XI XV Parte Prima L Azienda 1. L oggetto e i soggetti dell azienda 1.1. Introduzione... 3 1.2. L oggetto dell azienda: azienda di erogazione e azienda di produzione.

SOMMARIO PRESENTAZIONE...

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

iscrizione - - ammortamento svalutazione rivalutazione -

1 ü Stato patrimoniale Attivo B) Immobilizzazioni ü B) II. Immobilizzazioni materiali ü Criteri di valutazione B) II. Immobilizzazioni materiali ü Criteri di valutazione B) II. Immobilizzazioni materiali

1 ü Stato patrimoniale Attivo B) Immobilizzazioni ü B) II. Immobilizzazioni materiali ü Criteri di valutazione B) II. Immobilizzazioni materiali ü Criteri di valutazione B) II. Immobilizzazioni materiali

ATO PA 4 - in liquidazione volontaria. Bilancio 2013 STATO PATRIMONIALE ATTIVO 31/12/ /12/2012

STATO PATRIMONIALE ATTIVO 31/12/2013 31/12/2012 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

STATO PATRIMONIALE ATTIVO 31/12/2013 31/12/2012 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

ATO PA 4 - in liquidazione volontaria. Bilancio 2014 STATO PATRIMONIALE ATTIVO 31/12/ /12/2013

STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

STATO PATRIMONIALE ATTIVO 31/12/2014 31/12/2013 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

ATO PA 4 - in liquidazione volontaria. Bilancio 2012 STATO PATRIMONIALE ATTIVO 31/12/ /12/2011

STATO PATRIMONIALE ATTIVO 31/12/2012 31/12/2011 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

STATO PATRIMONIALE ATTIVO 31/12/2012 31/12/2011 1 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 0 B) IMMOBILIZZAZIONI I - Immobilizzazioni

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

Contabilità e bilancio 13 La chiusura dei conti

Lezione-online Contabilità e bilancio 13 La chiusura dei conti Dott. Riccardo Russo LA CHIUSURA DEI CONTI Conclusa la redazione di tutte le scritture di assestamento viste nella lezione precedente, si

Lezione-online Contabilità e bilancio 13 La chiusura dei conti Dott. Riccardo Russo LA CHIUSURA DEI CONTI Conclusa la redazione di tutte le scritture di assestamento viste nella lezione precedente, si

AZIENDA DI PROMOZIONE TURISTICA

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

AZIENDA DI PROMOZIONE TURISTICA Sede Legale: SAN MARCO 2637 VENEZIA (VE) Iscritta al Registro Imprese di: VENEZIA C.F. e numero iscrizione: 03646550271 Iscritta al R.E.A. di VENEZIA n. 326309 Fondo consortile

MODULO 2 LA GESTIONE AZIENDALE. Unità 2 Il reddito. 104 Reddito globale effettivo ( ) 106 Reddito globale ( ) Reddito globale (procedimento analitico)

106 Reddito globale ( ) Reddito globale (procedimento analitico)") MODULO 2 LA GESTIONE AZIENDALE Unità 2 Il reddito 104 Reddito globale effettivo ( ) Reddito globale nominale: Capitale proprio finale Capitale proprio iniziale Nuovo apporto 670.000 euro 400.000 euro 70.000

MODULO 2 LA GESTIONE AZIENDALE Unità 2 Il reddito 104 Reddito globale effettivo ( ) Reddito globale nominale: Capitale proprio finale Capitale proprio iniziale Nuovo apporto 670.000 euro 400.000 euro 70.000

Bilancio ordinario al 31/12/2014

VAL D'ORCIASRL Sede Legale: Piazza Cavour 13 MONTALCINO (SI) Iscritta al Registro Imprese di: SIENA C.F. e numero iscrizione: 00904120524 Iscritta al R.E.A. di SIENA n. 99285 Capitale Sociale sottoscritto

VAL D'ORCIASRL Sede Legale: Piazza Cavour 13 MONTALCINO (SI) Iscritta al Registro Imprese di: SIENA C.F. e numero iscrizione: 00904120524 Iscritta al R.E.A. di SIENA n. 99285 Capitale Sociale sottoscritto

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 16 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

La cassetta dei nuovi attrezzi per il welfare regionale e territoriale Bologna, 16 aprile 2009 La contabilità economico-patrimoniale nelle Asp dell Emilia-Romagna: approfondimenti tecnico-contabili Moderatore:

Report Patrimoniale Economico al

Report Patrimoniale Economico al 30.09.2013 1 STATO PATRIMONIALE ATTIVO 30/09/2013 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 B) IMMOBILIZZAZIONI

Report Patrimoniale Economico al 30.09.2013 1 STATO PATRIMONIALE ATTIVO 30/09/2013 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI Totale crediti verso soci per versamenti ancora dovuti (A) 0 B) IMMOBILIZZAZIONI

ESERCITAZIONE SULLE IMMOBILIZZAZIONI

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

PRINCIPI DI VIGILANZA E CONTROLLO DELL ORGANO DI REVISIONE DEGLI ENTI LOCALI

PRINCIPI DI VIGILANZA E CONTROLLO DELL ORGANO DI REVISIONE DEGLI ENTI LOCALI CONTROLLI SU SCHEMA DI CONTO ECONOMICO CONTROLLI SUL MODELLO DI STATO PATRIMONIALE CONTROLLI GENERALI CONTROLLI SPECIFICI Controlli

PRINCIPI DI VIGILANZA E CONTROLLO DELL ORGANO DI REVISIONE DEGLI ENTI LOCALI CONTROLLI SU SCHEMA DI CONTO ECONOMICO CONTROLLI SUL MODELLO DI STATO PATRIMONIALE CONTROLLI GENERALI CONTROLLI SPECIFICI Controlli

Università degli Studi di Milano - Bicocca

Università degli Studi di Milano - Bicocca Bilancio Consolidato - Esercizio 2017 BILANCIO CONSOLIDATO AL 31 DICEMBRE 2017 CONTO ECONOMICO CONSOLIDATO 31/12/2017 31/12/2016 A) PROVENTI OPERATIVI I. PROVENTI

Università degli Studi di Milano - Bicocca Bilancio Consolidato - Esercizio 2017 BILANCIO CONSOLIDATO AL 31 DICEMBRE 2017 CONTO ECONOMICO CONSOLIDATO 31/12/2017 31/12/2016 A) PROVENTI OPERATIVI I. PROVENTI

Chiusura e riapertura dei conti

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Chiusura e riapertura dei conti Lo svolgimento dell esercizio richiede le seguenti conoscenze: vita utile; ammortamento a quote costanti; valore residuo del bene;

F. GIUNTA ECONOMIA AZIENDALE ESERCIZI Chiusura e riapertura dei conti Lo svolgimento dell esercizio richiede le seguenti conoscenze: vita utile; ammortamento a quote costanti; valore residuo del bene;

LE ATTIVITA PATRIMONIALI. Economia aziendale e contabilità

LE ATTIVITA PATRIMONIALI Lo Stato Patrimoniale È un prospetto fonti/impieghi: da dove viene il denaro: cosa deve l azienda? (PASSIVO) come è stato investito: cosa ha l azienda? (ATTIVITA ) E uno schema

LE ATTIVITA PATRIMONIALI Lo Stato Patrimoniale È un prospetto fonti/impieghi: da dove viene il denaro: cosa deve l azienda? (PASSIVO) come è stato investito: cosa ha l azienda? (ATTIVITA ) E uno schema

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

Il bilancio di esercizio

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

1 con tale termine, si intende quel documento composto da CONTO ECONOMICO Espone i RICAVI ed i COSTI attribuiti, per competenza, ad un determinato periodo amministrativo STATO PATRIMONIALE Espone gli ELEMENTI

Esercitazione del 21 marzo 2019

1) Siano date le seguenti voci contabili di CE. Esercitazione del 21 marzo 2019 CE anno 200n Costi per servizi Ricavi Merci c/acquisti 55.000 Prodotti c/vendite 100.000 Resi su vendite prodotti 1.500 Fitti

1) Siano date le seguenti voci contabili di CE. Esercitazione del 21 marzo 2019 CE anno 200n Costi per servizi Ricavi Merci c/acquisti 55.000 Prodotti c/vendite 100.000 Resi su vendite prodotti 1.500 Fitti

Bilancio al 31/12/2017

Sede in VENEZIA - VIA RISORGIMENTO, 33 Capitale Sociale versato Euro 118.750,00 Iscritta alla C.C.I.A.A. di VENEZIA Codice Fiscale e N. iscrizione Registro Imprese 00818980278 Partita IVA: 00818980278

Sede in VENEZIA - VIA RISORGIMENTO, 33 Capitale Sociale versato Euro 118.750,00 Iscritta alla C.C.I.A.A. di VENEZIA Codice Fiscale e N. iscrizione Registro Imprese 00818980278 Partita IVA: 00818980278

Le scritture di epilogo e chiusura

Le scritture di epilogo e chiusura Durante l esercizio sono stati rilevati in contabilità i diversi fatti di gestione mano mano che si manifestavano finanziariamente prescindendo dalla loro competenza

Le scritture di epilogo e chiusura Durante l esercizio sono stati rilevati in contabilità i diversi fatti di gestione mano mano che si manifestavano finanziariamente prescindendo dalla loro competenza

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO ,00.= I.V.

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO 103.292,00.= I.V. ISCRITTA NEL REGISTRO IMPRESE DI BERGAMO AL N. 02517500167 (Società soggetta ad attività di direzione e coordinamento

BERGAMO MERCATI SPA BERGAMO VIA BORGO PALAZZO N. 207 CAPITALE SOCIALE EURO 103.292,00.= I.V. ISCRITTA NEL REGISTRO IMPRESE DI BERGAMO AL N. 02517500167 (Società soggetta ad attività di direzione e coordinamento

SCRITTURE DI ASSESTAMENTO

SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ESERCIZIO, OSSIA LE SCRITTURE MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO COMPOSTE A PARTIRE DAL PRINCIPIO

SCRITTURE DI ASSESTAMENTO LE SCRITTURE DI ESERCIZIO, OSSIA LE SCRITTURE MEDIANTE LE QUALI SI RILEVANO I FATTI DI GESTIONE COMPIUTI NEL CORSO DI UN PERIODO AMMINISTRATIVO, SONO COMPOSTE A PARTIRE DAL PRINCIPIO

SCRITTURE DI INTEGRAZIONE IL FUTURO AL PRESENTE

SCRITTURE DI INTEGRAZIONE IL FUTURO AL PRESENTE SI TRATTA DI RILEVARE COSTI E RICAVI CON MANIFESTAZIONE FINANZIARIA NEL FUTURO O FUTURI ESERCIZI, MA CHE SONO IN TUTTO O IN PARTE DI COMPETENZA ECONOMICA

SCRITTURE DI INTEGRAZIONE IL FUTURO AL PRESENTE SI TRATTA DI RILEVARE COSTI E RICAVI CON MANIFESTAZIONE FINANZIARIA NEL FUTURO O FUTURI ESERCIZI, MA CHE SONO IN TUTTO O IN PARTE DI COMPETENZA ECONOMICA

IL MODELLO DI CO.GE. Università degli Studi di Roma Tor Vergata. Dipartimento di Studi sull Impresa

IL MODELLO DI CO.GE. MODELLO CO.GE. Scritture di apertura si compongono all inizio di ogni periodo amministrativo ed hanno lo scopo di iscrivere nei relativi conti i valori dei processi produttivi in corso

IL MODELLO DI CO.GE. MODELLO CO.GE. Scritture di apertura si compongono all inizio di ogni periodo amministrativo ed hanno lo scopo di iscrivere nei relativi conti i valori dei processi produttivi in corso

A.T.S. SRL AZIENDA TRASPORTI SCOLASTICI. Bilancio al 30/06/2013

Sede in CORBETTA - VIA C. CATTANEO, 25. Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962 -

Sede in CORBETTA - VIA C. CATTANEO, 25. Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962 -

Analisi dei fatti amministrativi:

Analisi dei fatti amministrativi: 1) Operazioni di fine esercizio a) Variazione economico reddituale negativa costituita dalla imputazione di una quota di costo Variazione numeraria presunta negativa dovuta

Analisi dei fatti amministrativi: 1) Operazioni di fine esercizio a) Variazione economico reddituale negativa costituita dalla imputazione di una quota di costo Variazione numeraria presunta negativa dovuta

A.T.S. SRL AZIENDA TRASPORTI SCOLASTICI. Bilancio al 30/06/2015

Sede in CORBETTA - via VIA C. CATTANEO, 25, Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962

Sede in CORBETTA - via VIA C. CATTANEO, 25, Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962

Attività didattica integrativa di Economia aziendale (Prof.ssa Rossi)

") Attività didattica integrativa di Economia aziendale (Prof.ssa Rossi) TUTORATO 8 SIMULAZIONE ESAME (3 CFU) Venerdì 21/12/2012 16.30-18.30 Dott. Nicastro Francesco Esercizio n. 1 La società Gamma S.r.l.

Attività didattica integrativa di Economia aziendale (Prof.ssa Rossi) TUTORATO 8 SIMULAZIONE ESAME (3 CFU) Venerdì 21/12/2012 16.30-18.30 Dott. Nicastro Francesco Esercizio n. 1 La società Gamma S.r.l.

Le scritture di integrazione e rettifica

Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE PRINCIPIO DI COMPETENZA ECONOMICA Ratei e risconti attivi Ratei e risconti passivi Le scritture

Le scritture di integrazione e rettifica.. CONTO ECONOMICO COSTI RICAVI. ATTIVITÀ PASSIVITÀ APPLICAZIONE PRINCIPIO DI COMPETENZA ECONOMICA Ratei e risconti attivi Ratei e risconti passivi Le scritture

BILANCI E SITUAZIONE ATENEI

Bilancio Unico: Stato patrimoniale Attivo - Anno 2017 A) IMMOBILIZZAZIONI I IMMATERIALI 142.578,00 183.241,00 II MATERIALI 3.694.294,00 3.683.228,00 III FINANZIARIE 6.476,00 6.926,00 TOTALE A) IMMOBILIZZAZIONI

Bilancio Unico: Stato patrimoniale Attivo - Anno 2017 A) IMMOBILIZZAZIONI I IMMATERIALI 142.578,00 183.241,00 II MATERIALI 3.694.294,00 3.683.228,00 III FINANZIARIE 6.476,00 6.926,00 TOTALE A) IMMOBILIZZAZIONI

LE SCRITTURE DI INTEGRAZIONE

LE SCRITTURE DI INTEGRAZIONE RATEI PASSIVI Il canone di affitto annuale relativo all uso di un capannone viene pagato posticipatamente ogni 31/10. Il canone ammonta a 12.000 euro l anno. COSTO= 12.000

LE SCRITTURE DI INTEGRAZIONE RATEI PASSIVI Il canone di affitto annuale relativo all uso di un capannone viene pagato posticipatamente ogni 31/10. Il canone ammonta a 12.000 euro l anno. COSTO= 12.000

CASALASCA SERVIZI S.P.A.

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 CASALMAGGIORE (CR) Iscritta al Registro Imprese di: CREMONA C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di CREMONA n. 131826 Capitale

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 CASALMAGGIORE (CR) Iscritta al Registro Imprese di: CREMONA C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di CREMONA n. 131826 Capitale

2. La prassi contabile: a. sostituisce la norma civile; b. integra la norma civile; c. in Italia è rappresentata dall O.I.C..

F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO XIV 1. Lo Stato Patrimoniale finale accoglie: a. investimenti e finanziamenti; b. costi e ricavi; c. informazioni utili sul mercato in cui

F. GIUNTA ECONOMIA AZIENDALE QUESITI DI AUTOVALUTAZIONE CAPITOLO XIV 1. Lo Stato Patrimoniale finale accoglie: a. investimenti e finanziamenti; b. costi e ricavi; c. informazioni utili sul mercato in cui

RISCONTI: APPLICAZIONI IN CONTABILITÀ

RATEI E RISCONTI PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 RISCONTI: APPLICAZIONI IN

RATEI E RISCONTI PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 RISCONTI: APPLICAZIONI IN

Contabilità e bilancio 14 L apertura dei conti

Lezione-online Contabilità e bilancio 14 L apertura dei conti Dott. Riccardo Russo L APERTURA DEI CONTI LA RIAPERTURA DELLO STATO PATRIMONIALE La contabilità, all inizio del nuovo esercizio, riprende da

Lezione-online Contabilità e bilancio 14 L apertura dei conti Dott. Riccardo Russo L APERTURA DEI CONTI LA RIAPERTURA DELLO STATO PATRIMONIALE La contabilità, all inizio del nuovo esercizio, riprende da

Nome Cognome matricola

Nome Cognome matricola ATTENZIONE LEGGERE ATTENTAMENTE IL TESTO: - Gli studenti che hanno superato la prova intermedia rispondano solo alle domande relative ai capitoli 10 e 11. - Gli studenti che hanno

Nome Cognome matricola ATTENZIONE LEGGERE ATTENTAMENTE IL TESTO: - Gli studenti che hanno superato la prova intermedia rispondano solo alle domande relative ai capitoli 10 e 11. - Gli studenti che hanno

IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

ATTIVITÀ DIDATTICHE 1 Prova di verifica IL REDDITO D ESERCIZIO E IL PATRIMONIO DI FUNZIONAMENTO di Marina GORIA MATERIE: ECONOMIA AZIENDALE (Classe terza IT Indirizzo AFM-SIA-RIM; Classe terza IP Servizi

Università degli Studi di Milano - Bicocca

Università degli Studi di Milano - Bicocca Bilancio Consolidato - Esercizio 2016 CONSOLIDATO AL 31 DICEMBRE 2016 CONTO ECONOMICO CONSOLIDATO 31/12/2016 A) PROVENTI OPERATIVI I. PROVENTI PROPRI 56.748.287

Università degli Studi di Milano - Bicocca Bilancio Consolidato - Esercizio 2016 CONSOLIDATO AL 31 DICEMBRE 2016 CONTO ECONOMICO CONSOLIDATO 31/12/2016 A) PROVENTI OPERATIVI I. PROVENTI PROPRI 56.748.287

CASALASCA SERVIZI S.P.A.

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 Casalmaggiore (CR) Iscritta al Registro Imprese di: Cremona C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di Cremona n. 131826 Capitale

CASALASCA SERVIZI S.P.A. Sede Legale: P.zza Garibaldi 26 Casalmaggiore (CR) Iscritta al Registro Imprese di: Cremona C.F. e numero iscrizione: 01059760197 Iscritta al R.E.A. di Cremona n. 131826 Capitale

Bilancio al 30/06/2016

* * * Via Ranzoni 22/a - Cossato (BI) - Capitale sociale 51.000,00 interamente versato R.E.A. di Biella n. 176144 P.Iva -C.F.-Registro Imprese di Biella 01982830026 STATO PATRIMONIALE ATTIVO 30/06/2016

* * * Via Ranzoni 22/a - Cossato (BI) - Capitale sociale 51.000,00 interamente versato R.E.A. di Biella n. 176144 P.Iva -C.F.-Registro Imprese di Biella 01982830026 STATO PATRIMONIALE ATTIVO 30/06/2016

Soluzioni Modulo 5 verifica unità 1 1 di 7

Soluzioni Modulo 5 verifica unità 1 1 di 7 MODULO 5 La redazione del bilancio di esercizio UNITA 1 Le scritture di assestamento 1. Test a scelta multipla Indica la risposta esatta (alcuni quesiti possono

Soluzioni Modulo 5 verifica unità 1 1 di 7 MODULO 5 La redazione del bilancio di esercizio UNITA 1 Le scritture di assestamento 1. Test a scelta multipla Indica la risposta esatta (alcuni quesiti possono

SIMULAZIONE PROVA D ESAME

SIMULAZIONE PROVA D ESAME In allegato vi è il bilancio d esercizio dell impresa CoScienceSrl. Avvalendosi della tecnica dell analisi di bilancio per indici il candidato formuli un adeguato commento circa

SIMULAZIONE PROVA D ESAME In allegato vi è il bilancio d esercizio dell impresa CoScienceSrl. Avvalendosi della tecnica dell analisi di bilancio per indici il candidato formuli un adeguato commento circa

La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio:

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

Esercitazione di contabilità generale Esercizio n. 1 La società Beta S.r.l. all'01/01/n, dopo le operazioni di riapertura dei conti, presenta le seguenti poste di bilancio: Impianti 160.000 Capitale Sociale

RICAVI ANNO CONTOO ECONOMICO Anno 2015 A) Valore della produzione. B) Costi della produzione

Valore della produzione. B) Costi della produzione") CONTOO ECONOMICO Anno 2015 A) Valore della produzione 1) Contributi in c/esercizio 2) Rettifica contributi c/esercizio per destinazione ad investimenti 3) Utilizzo fondi per quote inutilizzate contributi

CONTOO ECONOMICO Anno 2015 A) Valore della produzione 1) Contributi in c/esercizio 2) Rettifica contributi c/esercizio per destinazione ad investimenti 3) Utilizzo fondi per quote inutilizzate contributi

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO. Bilancio ordinario al31/12/2015

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo