LA CESSIONE DI AZIENDA

|

|

|

- Antonino Pieri

- 7 anni fa

- Visualizzazioni

Transcript

1 LA CESSIONE DI AZIENDA Dott. Andrea Fidanza Dott.ssa Donatella Piccioni 27 marzo 2010

2 Iniziamo a capirci un po'... ma cosa si intende per AZIENDA?!?!?! Ai sensi dell'art.2555 c.c. per AZIENDA si intende il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa...cioè?!?!?!...quali beni?!?!?! solo quelli materiali? tutti i beni, anche gli immateriali? oltre a tutti i beni, anche i crediti, i debiti ed i rapporti obbligatori in essere? In generale, tutti gli elementi patrimoniali e tutti i rapporti obbligatori attivi (ad es.crediti), organizzati dall'imprenditore per l'esercizio dell'impresa 2

3 Iniziamo a capirci un po'... ma cosa si intende per AZIENDA?!?!?! L'AZIENDA va intesa come complesso organizzato a destinazione unitaria. La TEORIA UNITARIA è la più condivisa e diffusa e prevale sulla TEORIA ATOMISTICA. L'AZIENDA non è una mera pluralità di elementi patrimoniali ed obbligatori in quanto è caratterizzata da: un collegamento organizzativo-funzionale tra i singoli elementi una finalità di consentire lo svolgimento di un'attività economica In virtù di quanto detto... il legislatore ha previsto una disciplina speciale per le operazioni straordinarie relative a complessi aziendali, rispetto a quella ordinaria prevista per la circolazione dei singoli elementi 3

4 e perchè una normativa speciale?!?!?! per agevolare la circolazione del bene-azienda nel suo complesso, rispetto alla circolazione unitaria dei singoli beni per tutelare i soggetti che trovano la propria garanzia proprio nella vocazione unitaria dell'azienda, come i creditori (art.2259 c.c.) o i dipendenti (art.2112 c.c.) Entriamo nel merito per capire quali sono le operazioni straordinarie relative ai complessi aziendali... 4

5 Classificazione delle operazioni straordinarie Trasformazione Fusione Scissione Conferimento Liquidazione CESSIONE 5

6 Ma di cosa si tratta? Della vendita a terzi dell'intero complesso aziendale (CESSIONE TOTALE) o di una parte di esso (CESSIONE PARZIALE) contro il pagamento di un determinato prezzo. Sono coinvolti 2 soggetti: il CEDENTE, colui che vende l'azienda il CESSIONARIO, colui che l'acquista E' disciplinata dagli artt.2556 e seguenti del Codice Civile 6

7 Ma come funziona? PROFILI CIVILISTICI Art.2556 c.c.: requisiti formali dell'atto di trasferimento il comma 2 prevede, a cura del notaio rogante, il deposito al Registro delle Imprese entro 30 gg. del contratto di cessione redatto nella forma di atto pubblico o scrittura autenticata. Serve l'atto scritto. Il deposito è a tutela dei terzi. Art.2557 c.c.: divieto di concorrenza a carico del cedente per i 5 anni successivi, vige il divieto per il cedente di iniziare una nuova impresa che per l'oggetto, l'ubicazione o altre circostanze sia idonea a sviare la clientela dell'azienda ceduta, salvo diversa pattuizione. Garantisce al cessionario il godimento dei benefici dell'azienda acquistata. Non limita oltremodo la libertà professionale del cedente (arco temporale massimo 5 anni). 7

8 Ma come funziona? PROFILI CIVILISTICI Art.2558 c.c.: subentro nei contratti in essere regola generale il comma 1 stabilisce che se non è pattuito diversamente, l'acquirente dell'azienda subentra nei contratti stipulati per l'esercizio dell'azienda stessa che non abbiano carattere personale. Il comma 2 precisa che il terzo contraente può tuttavia recedere dal contratto entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell'alienante. Ci sono eccezioni (ad es. dipendenti vedi art.2112 c.c.) Art.2559 c.c.: trasferimento dei crediti regola generale il cedente deve garantire al cessionario l'esistenza dei crediti trasferiti, salvo diversa pattuizione nell'atto di cessione. Inoltre, la cessione dei crediti relativi all'azienda ceduta, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti di terzi, dal momento dell'iscrizione del trasferimento nel registro delle imprese. 8

9 Ma come funziona? PROFILI CIVILISTICI Art.2560 c.c.: profili di responsabilità a fronte delle passività L'alienante non è liberato dai debiti, inerenti all'esercizio dell'azienda ceduta, anteriori al trasferimento, se non risulta che i creditori vi hanno acconsentito. Nel trasferimento di un'azienda commerciale risponde dei debiti suddetti anche l'acquirente dell'azienda, se essi risultano dai libri contabili obbligatori Le clausole contrattuali hanno mera efficacia interna tra le parti, in quanto il cedente non è liberato della propria obbligazione verso il creditore, mentre il cessionario viene gravato dell'obbligo di soddisfare il credito del terzo, se risultante dai libri contabili obbligatori. 9

10 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Effettuare le scritture di assestamento Ammortamenti TFR Rimanenze di magazzino Integrazione di eventuali costi/ricavi non ancora contabilizzati Storno di eventuali costi/ricavi già contabilizzati etc. 10

11 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Rilevare l'operazione di cessione Chiusura dei conti attivi e passivi trasferiti al cessionario Iscrizione del credito verso il cessionario Iscrizione del risultato economico dell'operazione 11

12 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Chiusura dei conti attivi e passivi trasferiti al cessionario Nella colonna DARE chiudere i conti degli elementi del passivo trasferiti al cessionario Nella colonna AVERE chiudere i conti degli elementi dell'attivo trasferiti al cessionario 12

13 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Iscrizione del credito verso il cessionario Nella colonna DARE iscrivere il credito sorto nei confronti del cessionario pari al corrispettivo pattuito 13

14 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Iscrizione del risultato economico dell'operazione A bilanciamento della scrittura va evidenziato il risultato positivo dell'operazione (plusvalenza) nella colonna AVERE, oppure il risultato negativo (minusvalenza) nella colonna DARE 14

15 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CEDENTE Iscrizione del risultato economico dell'operazione PLUSVALENZA: se CORRISPETTIVO > VALORE NETTO CONTABILE MINUSVALENZA: se CORRISPETTIVO < VALORE NETTO CONTABILE Entrambe sono componenti straordinarie di conto economico che vanno classificate nella voce E.20) se trattasi di plusvalenza E.21) se trattasi di minusvalenza 15

16 Ma come funziona? PROFILI CONTABILI PLUSVALENZA: CORRISPETTIVO - VALORE NETTO CONTABILE NON E' AVVIAMENTO: CORRISPETTIVO - VALORE NETTO RETTIFICATO a seguito di perizia Corrispettivo = 350 PLUSVALENZA = = 100 Corrispettivo = 350 AVVIAMENTO = =

17 Ma come funziona? PROFILI CONTABILI Adempimenti del CEDENTE Si ipotizzi una cessione d'azienda effettuata il 01/04/n Ammortamenti: cessione di un macchinario contabilizzato per 200, ammortizzato per 100, con aliquota di ammortamento del 20% Ammortamento dal 01/01/n al 31/03/n: 200 * 20% * 90gg / 365gg = 9,86 17

18 Ma come funziona? PROFILI CONTABILI Adempimenti del CEDENTE Si ipotizzi una cessione d'azienda effettuata il 01/04/n TFR: cessione anche dei dipendenti dell'impresa. Il Tfr dei dipendenti ceduti maturato dal 01/01/n al 31/03/n è di

19 Ma come funziona? PROFILI CONTABILI Adempimenti del CEDENTE Si ipotizzi una cessione d'azienda effettuata il 01/04/n Rimanenze di magazzino: il valore contabile alla data di cessione è di

20 Ma come funziona? PROFILI CONTABILI Adempimenti del CEDENTE Si ipotizzi una cessione d'azienda effettuata il 01/04/n Integrazione di costi non ancora contabilizzati: nella cessione è compreso un macchinario per il quale l'impresa ha in essere un contratto di manutenzione annuale per un costo di 200. Il fornitore fattura alla fine dell'esercizio. Occorre rilevare il costo di competenza del periodo da 01/01/n al 31/03/n: 200 * 90gg / 365gg = 49,32 20

21 Ma come funziona? PROFILI CONTABILI Adempimenti del CEDENTE Si ipotizzi una cessione d'azienda effettuata il 01/04/n Storno di costi già contabilizzati: nella cessione è compreso un macchinario per il quale l'impresa ha in essere un contratto di manutenzione annuale per un costo di 200. Il fornitore ha già fatturato all'inizio dell'esercizio. Occorre stornare il costo non di propria competenza e relativi al periodo da 01/04/n al 31/12/n: 200 * 275gg / 365gg = 150,68 21

22 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CESSIONARIO Rilevare l'operazione di cessione Iscrizione delle attività acquistate Iscrizione delle passività di cui si è fatto carico Iscrizione dell'eventuale avviamento a titolo oneroso riconosciuto e corrisposto al cedente Iscrizione del debito verso il cedente 22

23 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CESSIONARIO Iscrizione delle attività acquisite Nella colonna DARE aprire i conti corrispondenti alle attività acquisite nell'ambito dell'operazione 23

24 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CESSIONARIO Iscrizione delle passività di cui si è fatto carico Nella colonna AVERE aprire i conti corrispondenti alle passività aziendali comprese nell'ambito dell'operazione 24

25 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CESSIONARIO Iscrizione dell'eventuale avviamento a titolo oneroso riconosciuto e corrisposto al cedente Nella colonna DARE aprire il conto relativo all'avviamento riconosciuto dal cessionario al cedente 25

26 Ma come funziona? PROFILI CONTABILI Con la stipula dell'atto di cessione si verifica il trasferimento dell'azienda dal cedente al cessionario. Adempimenti del CESSIONARIO Iscrizione del debito verso il cedente Nella colonna AVERE iscrivere il debito sorto nei confronti del cedente pari al corrispettivo dovuto 26

27 Ma come funziona? PROFILI FISCALI IVA: DPR n.633/1972 IMPOSTA DI REGISTRO: DPR n.131/1986 IRES/IRPEF: DPR n.917/1986 IRAP: D.Lgs. n.446/

28 Ma come funziona? PROFILI FISCALI IVA: art.2, c.3 lett.b, DPR n.633/1972 La cessione di azienda o di ramo aziendale è un'operazione esclusa da IVA I singoli beni sarebbero oggettivamente imponibili Iva, ma il fatto che vengano ceduti come unico complesso aziendale, li rende non assoggettabili all'imposta. 28

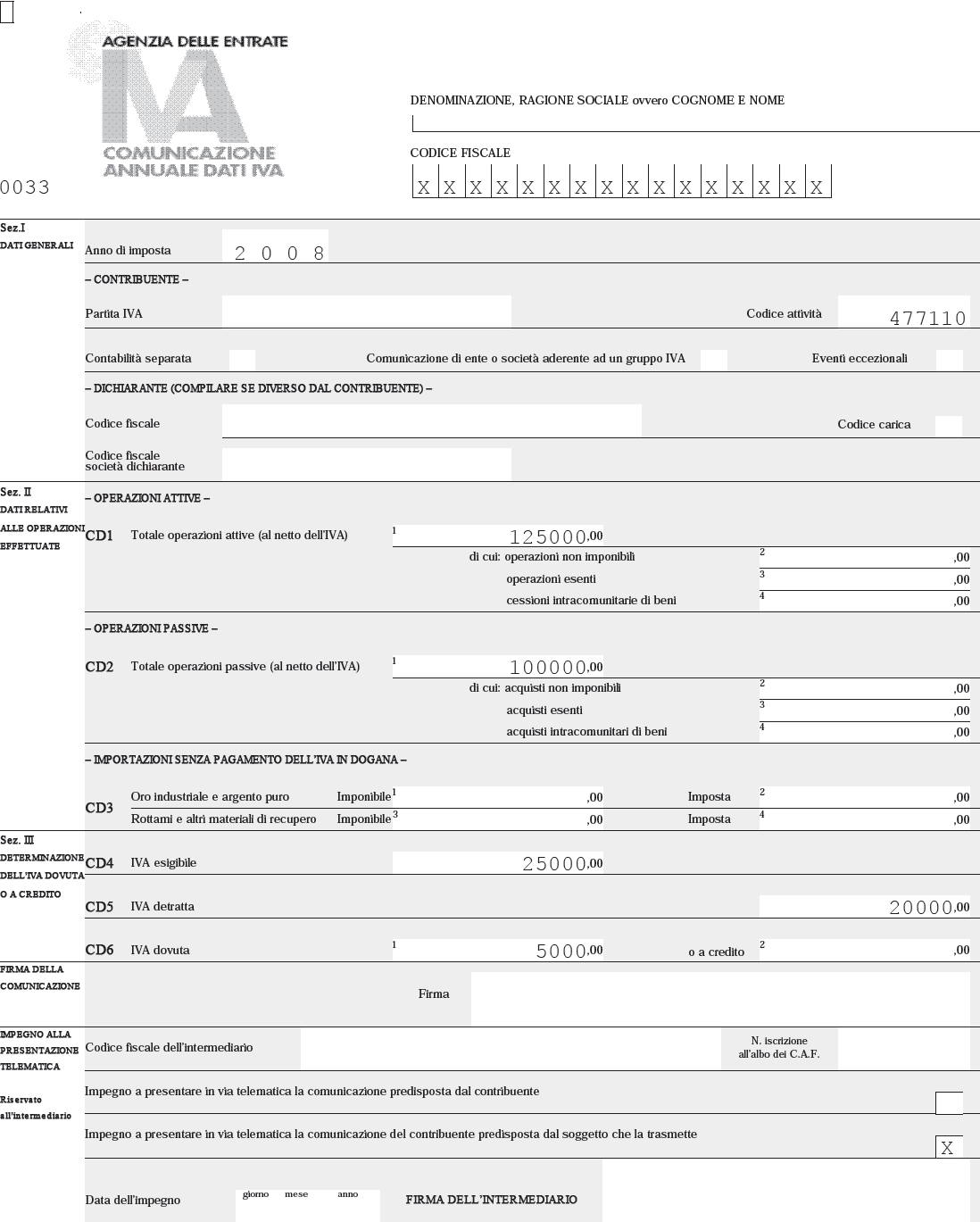

29 Ma come funziona? PROFILI FISCALI IVA: art.2, c.3 lett.b, DPR n.633/1972 Adempimenti Se il CEDENTE cessa l'attività (ad esempio cessione dell'unica azienda da parte dell'imprenditore individuale): Deve presentare entro 30 gg. la dichiarazione di cessazione attività all'ufficio dell'agenzia delle Entrate (il cessionario presenta la dichiarazione di inizio attività) Il cessionario presenta due distinte Comunicazioni Dati Iva, relative al periodo precedente e successivo alla data di cessione. 29

30 30

31 Ma come funziona? PROFILI FISCALI IVA: art.2, c.3 lett.b, DPR n.633/1972 Adempimenti Se il CEDENTE cessa l'attività (ad esempio cessione dell'unica azienda da parte dell'imprenditore individuale): Il cessionario presenta la Dichiarazione Annuale Iva composta dal frontespizio e da 2 moduli: uno per se stesso e l'altro per i dati relativi all'attività svolta dal cedente prima della cessione. 31

32 Ma come funziona? PROFILI FISCALI IVA: art.2, c.3 lett.b, DPR n.633/1972 Adempimenti Se il CEDENTE NON cessa l'attività (ad esempio cessione di un solo ramo d'azienda): Il cedente ed il cessionario presentano entrambi la propria Comunicazione Dati Iva relativa alle proprie operazioni effettuate nel corso dell'esercizio di riferimento 32

33 Ma come funziona? PROFILI FISCALI IVA: art.2, c.3 lett.b, DPR n.633/1972 Adempimenti Se il CEDENTE NON cessa l'attività (ad esempio cessione di un solo ramo d'azienda): Il cedente ed il cessionario presentano entrambi la propria Dichiarazione Annuale Iva relativa alle proprie operazioni effettuate nel corso dell'esercizio di riferimento 33

34 Ma come funziona? PROFILI FISCALI IMPOSTA DI REGISTRO: art.2 e 3, DPR n.131/1986 Adempimenti Obbligo di registrazione del contratto di cessione entro 20 gg dalla stipula dell'atto Cedente e cessionario obbligati in solido al pagamento dell'imposta, anche se nella prassi è corrisposta dall'acquirente. 34

35 Ma come funziona? PROFILI FISCALI IMPOSTA DI REGISTRO: art.2 e 3, DPR n.131/1986 Adempimenti Imposta con aliquota del 3% (art.2, Tariffa parte I, DPR n.131/1986) da applicare alla base imponibile, salvo che l'azienda sia composta da beni soggetti ad aliquote differenti (ad esempio agli immobili si applica il 7%, ex art.1, Tariffa parte I, DPR n.131/1986) ma cos'è la base imponibile?!?!?! 35

36 Ma come funziona? PROFILI FISCALI IMPOSTA DI REGISTRO: art.2 e 3, DPR n.131/1986 La base imponibile è data provvisoriamente dal valore del complesso aziendale ceduto dichiarato nell'atto o, se superiore, dal corrispettivo pattuito (art.51 c.1 e c.2, DPR 131/1986) E' fatto salvo l'eventuale controllo (art.51 c.4 DPR n.131/1986) e rettifica (art.52, DPR n.131/1986) di tale valore da parte dell'amministrazione Finanziaria, al fine di determinare la base imponibile definitiva rappresentata dal valore venale in comune commercio (art.51 c.2, DPR 131/1986) 36

37 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 ATTENZIONE A 2 VALORI!!! Il corrispettivo della cessione (prezzo pattuito) Il valore netto fiscale dell'azienda ceduta (differenza tra attività e passività cedute, considerando i valori fiscali) Se il corrispettivo < valore netto Se il corrispettivo > valore netto MINUSVALENZA PLUSVALENZA 37

38 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 Come tassare la PLUSVALENZA?!?!?! Dipende da 2 variabili: 1. Periodo di possesso dell'azienda 2. Natura del soggetto cedente 38

39 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 L'opzione per la tassazione differita deve risultare dal modello Unico Se il soggetto cedente CESSA l'attività d'impresa, NON è consentito il regime differito 39

40 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 L'opzione per la tassazione sia differita che separata deve risultare dal modello Unico 40

41 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 L'opzione per la tassazione separata deve risultare dal modello Unico 41

42 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 Opzione per la tassazione separata in Unico 2009 Persone Fisiche: Plusvalenza COMPILAZIONE DEL QUADRO RM 42

43 Ma come funziona? PROFILI FISCALI IMPOSTE DIRETTE: art.86, 58 e 17, DPR n.917/1986 Opzione per la tassazione differita in 5 esercizi in Unico 2009 Persone Fisiche: Plusvalenza COMPILAZIONE DEI RIGHI RF5 ed RF26 Regime normale: nessuna opzione, tassazione ordinaria in Unico 43

44 Ma come funziona? PROFILI FISCALI IRAP: art.5 e 5 bis D.Lgs. n.446/1997 La plusvalenza derivante da cessione di azienda o di ramo aziendale costituisce componente straordinario da classificare nella voce E del conto economico. Pertanto risulta non imponibile ai fini IRAP 44

Diritto delle imprese e delle società. Diritto delle società, imprese e contratti bancari.

D IPARTIMENTO DI GIURISPRUDENZA Diritto delle imprese e delle società. Diritto delle società, imprese e contratti bancari. Prof. Nicola de Luca Lezione del 07-03-2017 I. Diritto dell impresa. I. L Imprenditore

D IPARTIMENTO DI GIURISPRUDENZA Diritto delle imprese e delle società. Diritto delle società, imprese e contratti bancari. Prof. Nicola de Luca Lezione del 07-03-2017 I. Diritto dell impresa. I. L Imprenditore

La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n Bologna Tel Relatore Montanari Maura

Programma di FORMAZIONE CONTINUA FIAIP Provincia di Bologna 2014 1 La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n.15 40125 Bologna Tel 051 2964911 Relatore Montanari Maura Bologna,

Programma di FORMAZIONE CONTINUA FIAIP Provincia di Bologna 2014 1 La cessione d azienda O ramo d azienda Studio Montanari Via san Vitale n.15 40125 Bologna Tel 051 2964911 Relatore Montanari Maura Bologna,

LA CESSIONE DI AZIENDA

LA CESSIONE DI AZIENDA ESERCITAZIONE Dott. Andrea Fidanza Dott.ssa Donatella Piccioni 27 marzo 2010 Alla data del 30.06.200n, l'assemblea dei soci della società ALFA SPA delibera di dismettere l'intera

LA CESSIONE DI AZIENDA ESERCITAZIONE Dott. Andrea Fidanza Dott.ssa Donatella Piccioni 27 marzo 2010 Alla data del 30.06.200n, l'assemblea dei soci della società ALFA SPA delibera di dismettere l'intera

Istituzioni di diritto commerciale

Istituzioni di diritto commerciale aa. 2008/2009 Docente: Massimo Bianca IMPRENDITORE E imprenditore chi esercita professionalmente un attività economica organizzata al fine della produzione o dello scambio

Istituzioni di diritto commerciale aa. 2008/2009 Docente: Massimo Bianca IMPRENDITORE E imprenditore chi esercita professionalmente un attività economica organizzata al fine della produzione o dello scambio

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Avv. Giampaolo Foresi Direzione Servizi Tributari CESSIONE DI AZIENDA IMPOSTE SUI REDDITI

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Avv. Giampaolo Foresi Direzione Servizi Tributari CESSIONE DI AZIENDA IMPOSTE SUI REDDITI

Titolo VIII Dell'azienda Capo I Disposizioni generali Art Nozione. Art Imprese soggette a registrazione.

Titolo VIII Dell'azienda Capo I Disposizioni generali Art. 2555. Nozione. L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa. Cfr. Cassazione Civile, sez. I, sentenza

Titolo VIII Dell'azienda Capo I Disposizioni generali Art. 2555. Nozione. L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa. Cfr. Cassazione Civile, sez. I, sentenza

LA CESSIONE DI AZIENDA

LA CESSIONE DI AZIENDA ASPETTI CIVILISTICI; ASPETTI ECONOMICI/CONTABILI; ASPETTI FISCALI; A cura del Dott. Gianni LANZA e della Dott.ssa Virginia Scozzari OGGETTO DELLA CESSIONE L AZIENDA L azienda è il

LA CESSIONE DI AZIENDA ASPETTI CIVILISTICI; ASPETTI ECONOMICI/CONTABILI; ASPETTI FISCALI; A cura del Dott. Gianni LANZA e della Dott.ssa Virginia Scozzari OGGETTO DELLA CESSIONE L AZIENDA L azienda è il

LE OPERAZIONI STRAORDINARIE. La cessione d azienda

LE OPERAZIONI STRAORDINARIE La cessione d azienda ASPETTI CIVILISTICI E CONTABILI DELLA CESSIONE D AZIENDA Definizione di azienda L'art. 2555 del c.c. definisce l'azienda come il complesso dei beni organizzati

LE OPERAZIONI STRAORDINARIE La cessione d azienda ASPETTI CIVILISTICI E CONTABILI DELLA CESSIONE D AZIENDA Definizione di azienda L'art. 2555 del c.c. definisce l'azienda come il complesso dei beni organizzati

28/10/2014. Economia dei gruppi e delle operazioni straordinarie 2014/2015. Michela Piccarozzi

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 ART. 2556 L atto di cessione ART. 2557 Divieto di concorrenza ART. 2558 Successione nei contratti ART. 2559 Crediti relativi

Economia dei gruppi e delle operazioni straordinarie 2014/2015 Michela Piccarozzi 1 ART. 2556 L atto di cessione ART. 2557 Divieto di concorrenza ART. 2558 Successione nei contratti ART. 2559 Crediti relativi

L azienda L'azienda beni materiali immateriali I beni dell azienda non è necessario

L AZIENDA L azienda L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa (art. 2555 c.c.) Comprende beni materiali (beni mobili, immobili) beni immateriali (brevetti,

L AZIENDA L azienda L'azienda è il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa (art. 2555 c.c.) Comprende beni materiali (beni mobili, immobili) beni immateriali (brevetti,

26/10/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2556 L atto di cessione ART. 2557 Divieto di concorrenza ART. 2558 Successione nei contratti ART. 2559 Crediti

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2556 L atto di cessione ART. 2557 Divieto di concorrenza ART. 2558 Successione nei contratti ART. 2559 Crediti

La cessione d'azienda (4)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La cessione d'azienda (4) 18 Novembre 2005 Aspetti contabili Aspetti contabili Per quanto riguarda gli aspetti contabili della cessione

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La cessione d'azienda (4) 18 Novembre 2005 Aspetti contabili Aspetti contabili Per quanto riguarda gli aspetti contabili della cessione

Universita Degli Studi di Teramo

Universita Degli Studi di Teramo Corso di laurea triennale in ECONOMIA Corso di Diritto Commerciale (IUS/05) 6 C.F.U. A.A. 2018/2019 Prof. STROZZIERI Walter Email: wstrozzieri@unite.it L AZIENDA Art. 2555

Universita Degli Studi di Teramo Corso di laurea triennale in ECONOMIA Corso di Diritto Commerciale (IUS/05) 6 C.F.U. A.A. 2018/2019 Prof. STROZZIERI Walter Email: wstrozzieri@unite.it L AZIENDA Art. 2555

L affitto d azienda. Affitto d azienda. Il percorso. Oggetto della lezione. Le operazioni straordinarie:

Dott. Ernani Ornello Corso di: Tecnica Professionale Corso di Laurea Magistrale in: Amministrazione, Economia e Finanza Affitto d azienda Il percorso Le operazioni straordinarie: trasformazione conferimento

Dott. Ernani Ornello Corso di: Tecnica Professionale Corso di Laurea Magistrale in: Amministrazione, Economia e Finanza Affitto d azienda Il percorso Le operazioni straordinarie: trasformazione conferimento

IMPRENDITORE. Imprenditore

1 IMPRENDITORE NOZIONE: art. 2082 c.c. Imprenditore È imprenditore chi esercita professionalmente un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. LECTIO

1 IMPRENDITORE NOZIONE: art. 2082 c.c. Imprenditore È imprenditore chi esercita professionalmente un'attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. LECTIO

Operazioni straordinarie Parte fiscale - Cessione di azienda o di ramo d'azienda - parte pratica

Operazioni straordinarie Parte fiscale - Cessione di azienda o di ramo d'azienda - parte pratica L'operazione di cessione di azienda può determinare il sorgere, in capo al soggetto cedente, di una plusvalenza

Operazioni straordinarie Parte fiscale - Cessione di azienda o di ramo d'azienda - parte pratica L'operazione di cessione di azienda può determinare il sorgere, in capo al soggetto cedente, di una plusvalenza

OPERAZIONI STRAORDINARIE CESSIONE D AZIENDA

OPERAZIONI STRAORDINARIE CESSIONE D AZIENDA Lineamenti generali La cessione d azienda può assumere molteplici configurazioni in relazione agli obiettivi che si propongono le parti (cessione dell intera

OPERAZIONI STRAORDINARIE CESSIONE D AZIENDA Lineamenti generali La cessione d azienda può assumere molteplici configurazioni in relazione agli obiettivi che si propongono le parti (cessione dell intera

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura dell avv. Isabella De Roberto Servizio Legale Direzione Servizi Legali, Ambiente,

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE A cura dell avv. Isabella De Roberto Servizio Legale Direzione Servizi Legali, Ambiente,

Le cessioni: esercitazione

1 Le cessioni: esercitazione La CEDI SPA intende cedere a terzi la propria azienda ad eccezione di talune poste evidenziate nel seguito. La cessione ha effetto al /2010 Si evidenziano, nel seguito, le

1 Le cessioni: esercitazione La CEDI SPA intende cedere a terzi la propria azienda ad eccezione di talune poste evidenziate nel seguito. La cessione ha effetto al /2010 Si evidenziano, nel seguito, le

La Cessione d Azienda (aspetti contabili)

") La Cessione d Azienda (aspetti contabili) 1 rilevazione contabile delle scritture di assestamento in base a criteri di funzionamento propri del bilancio di esercizio (talvolta vengono rilevate, non proprio

La Cessione d Azienda (aspetti contabili) 1 rilevazione contabile delle scritture di assestamento in base a criteri di funzionamento propri del bilancio di esercizio (talvolta vengono rilevate, non proprio

La disciplina fiscale della cessione di azienda

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

La disciplina fiscale della cessione di azienda Imposte dirette Ai fini delle imposte sui redditi, vi sono le seguenti modalità di tassazione della plusvalenza (pari alla differenza tra il corrispettivo

FCO0140 CONTRATTO DI CESSIONE DI AZIENDA COMMERCIALE. Con la presente scrittura privata redatta in doppio originale, oltre una

FCO0140 CONTRATTO DI CESSIONE DI AZIENDA COMMERCIALE Con la presente scrittura privata redatta in doppio originale, oltre una copia per la registrazione, da valere a tutti gli effetti di legge, tra i sottoscritti

FCO0140 CONTRATTO DI CESSIONE DI AZIENDA COMMERCIALE Con la presente scrittura privata redatta in doppio originale, oltre una copia per la registrazione, da valere a tutti gli effetti di legge, tra i sottoscritti

SOCIETA -AZIENDE - FALLIMENTO

SOCIETA -AZIENDE - FALLIMENTO L azienda è: a) il complesso dei diritti organizzati dall imprenditore per l esercizio dell impresa. b) il complesso dei beni organizzati dall imprenditore per l esercizio

SOCIETA -AZIENDE - FALLIMENTO L azienda è: a) il complesso dei diritti organizzati dall imprenditore per l esercizio dell impresa. b) il complesso dei beni organizzati dall imprenditore per l esercizio

La cessione del ramo d azienda breve memorandum in materia gius-lavoristica e fiscale.

La cessione del ramo d azienda breve memorandum in materia giuslavoristica e fiscale. Autore: Filice Alessandra In: Diritto del lavoro Novità giurisprudenziali: Il trasferimento di un ramo di azienda è

La cessione del ramo d azienda breve memorandum in materia giuslavoristica e fiscale. Autore: Filice Alessandra In: Diritto del lavoro Novità giurisprudenziali: Il trasferimento di un ramo di azienda è

Diritto Commerciale I. Lezione del 04/11/2016

Diritto Commerciale I Lezione del 04/11/2016 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

Diritto Commerciale I Lezione del 04/11/2016 Artt. 2555-2562 c.c. -La definizione codicistica sottolinea il carattere di strumentalità dell azienda, intesa come complesso organizzato di beni, per l esercizio

Il conferimento d azienda: aspetti civili e fiscali. di Emanuele Rossi

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A)

") OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

OPERAZIONI STRAORDINARIE trasformazione societaria liquidazione societaria fusioni e acquisizioni (M&A) Cessione affitto d azienda Conferimento (non solo azienda) Fusione societaria Scissione societaria

Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere:

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

DEBITI SOMMARIO 14/09/2016

DEBITI 1 SOMMARIO Stato patrimoniale Passivo D) Debiti Criteri di iscrizione Partite da liquidare Fatture da ricevere Stato patrimoniale Passivo D.12) Debiti tributari 2 1 STATO PATRIMONIALE PASSIVO D)

DEBITI 1 SOMMARIO Stato patrimoniale Passivo D) Debiti Criteri di iscrizione Partite da liquidare Fatture da ricevere Stato patrimoniale Passivo D.12) Debiti tributari 2 1 STATO PATRIMONIALE PASSIVO D)

I soggetti del conferimento

Definizione Si conferisce un ramo di azienda quando, in cambio delle attività e delle passività ricevute, la società conferitaria aumenta il capitale sociale e dà alla conferente le proprie azioni in cambio.

Definizione Si conferisce un ramo di azienda quando, in cambio delle attività e delle passività ricevute, la società conferitaria aumenta il capitale sociale e dà alla conferente le proprie azioni in cambio.

Allegato 1 - Sintesi criteri di valutazione impiegati nel 2016 dagli enti ricompresi nel perimetro di consolidamento del Comune di Lodi

Immobilizzazioni immateriali iscritte al valore di acquisto o costi pluriennali ammortizzati iscritte al costo di acquisto, di di conferimento al netto della secondo il loro periodo di produzione o di

Immobilizzazioni immateriali iscritte al valore di acquisto o costi pluriennali ammortizzati iscritte al costo di acquisto, di di conferimento al netto della secondo il loro periodo di produzione o di

Casistica dei trasferimenti d azienda o di ramo d azienda

Casistica dei trasferimenti d azienda o di ramo d azienda 02 FEBBRAIO 2015 Relatore Bruno Beccaceci Si ha cessione d azienda tutte le volte in cui il negozio abbia ad oggetto il trasferimento di beni organizzati

Casistica dei trasferimenti d azienda o di ramo d azienda 02 FEBBRAIO 2015 Relatore Bruno Beccaceci Si ha cessione d azienda tutte le volte in cui il negozio abbia ad oggetto il trasferimento di beni organizzati

UNIVERSITA DEGLI STUDI DI TERAMO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Diritto Commerciale (IUS/05) 6 C.F.U. A.A. 2016/2017 Prof. STROZZIERI Walter Email: wstrozzieri@unite.it PREREQUISITI LO

Corso di laurea triennale in ECONOMIA UNIVERSITA DEGLI STUDI DI TERAMO Corso di Diritto Commerciale (IUS/05) 6 C.F.U. A.A. 2016/2017 Prof. STROZZIERI Walter Email: wstrozzieri@unite.it PREREQUISITI LO

S.A.F. Fondazione dei Dottori Commercialisti di Milano. Fondazione dei Dottori Commercialisti di Milano

Fondazione dei Dottori Commercialisti di Milano Dal bilancio Scuola alla dichiarazione Alta Formazione dei redditi Scuola per la preparazione all Esame di Stato di Dottore Commercialista ed Esperto Contabile

Fondazione dei Dottori Commercialisti di Milano Dal bilancio Scuola alla dichiarazione Alta Formazione dei redditi Scuola per la preparazione all Esame di Stato di Dottore Commercialista ed Esperto Contabile

INDICE CAPITOLO I CONCETTO GIURIDICO E CONCETTO ECONOMICO DI AZIENDA

INDICE pag- CAPITOLO I CONCETTO GIURIDICO E CONCETTO ECONOMICO DI AZIENDA 1. Premessa definitoria 1 2. Azienda ed esercizio dell'impresa 4 3. L'azienda come complesso di «beni» 8 4. Il problema della natura

INDICE pag- CAPITOLO I CONCETTO GIURIDICO E CONCETTO ECONOMICO DI AZIENDA 1. Premessa definitoria 1 2. Azienda ed esercizio dell'impresa 4 3. L'azienda come complesso di «beni» 8 4. Il problema della natura

Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua 18 Ottobre 2011 Piazzale Delle Belle Arti, 2 Roma 1 GENERALITA 1) Conferimento di singole attività 2) Conferimento di

GLI ASPETTI FISCALI DEI CONFERIMENTI Convegno di Formazione Professionale Continua 18 Ottobre 2011 Piazzale Delle Belle Arti, 2 Roma 1 GENERALITA 1) Conferimento di singole attività 2) Conferimento di

Cessione d azienda: imposte indirette

Fiscal News La circolare di aggiornamento professionale N. 273 07.10.2014 Cessione d azienda: imposte indirette Operazione esclusa IVA che sconta imposta di registro proporzionale Categoria: Imposte indirette

Fiscal News La circolare di aggiornamento professionale N. 273 07.10.2014 Cessione d azienda: imposte indirette Operazione esclusa IVA che sconta imposta di registro proporzionale Categoria: Imposte indirette

Cessione di ramo d azienda: procedura e consigli

Cessione di ramo d azienda: procedura e consigli Autore : Cristiana Facco Data : 28 ottobre 2013 Cessione di ramo d azienda: i passaggi della procedura e la sorte dei debiti e dei crediti societari. Il

Cessione di ramo d azienda: procedura e consigli Autore : Cristiana Facco Data : 28 ottobre 2013 Cessione di ramo d azienda: i passaggi della procedura e la sorte dei debiti e dei crediti societari. Il

Acconti e cauzioni: disciplina e scritture contabili

Acconti e cauzioni: disciplina e scritture contabili a cura di Antonino Romano L erogazione o il ricevimento di somme di denaro va trattato in maniera differente a seconda della natura che le parti hanno

Acconti e cauzioni: disciplina e scritture contabili a cura di Antonino Romano L erogazione o il ricevimento di somme di denaro va trattato in maniera differente a seconda della natura che le parti hanno

ESERCITAZIONE Modulo: La cessione di partecipazioni

Tecnica Professionale pag. 1 UNIVERSITÀ DEGLI STUDI DI PISA Facoltà di Economia Tecnica professionale corso progredito Prova scritta del XX Giugno 2013 Nome.. Matricola Cognome.. Cessione partecipazioni

Tecnica Professionale pag. 1 UNIVERSITÀ DEGLI STUDI DI PISA Facoltà di Economia Tecnica professionale corso progredito Prova scritta del XX Giugno 2013 Nome.. Matricola Cognome.. Cessione partecipazioni

Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, Milano Redazione: Via G. Patecchio, Milano

Il volume è stato chiuso in redazione il 13 ottobre 2009 ISBN: 978-88-324-7354-4 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio,

Il volume è stato chiuso in redazione il 13 ottobre 2009 ISBN: 978-88-324-7354-4 2009 - Il Sole 24 ORE S.p.A. Sede legale e Amministrazione: via Monte Rosa 91, 20149 Milano Redazione: Via G. Patecchio,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 351 28.11.2014 Il conferimento d azienda Aspetti operativi Categoria: Contribuenti Sottocategoria: Varie Tra le operazioni straordinarie si riconosce

Fiscal News La circolare di aggiornamento professionale N. 351 28.11.2014 Il conferimento d azienda Aspetti operativi Categoria: Contribuenti Sottocategoria: Varie Tra le operazioni straordinarie si riconosce

Il conferimento di azienda ai fini delle imposte dirette: regime ordinario

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

Page 1/5

CONTABILITÀ Le rilevazioni contabili in caso di affitto d'azienda di Viviana Grippo Purtroppo, non è piacevole dirlo, ma negli ultimi anni abbiamo assistito alla redazione di un gran numero di contratti

CONTABILITÀ Le rilevazioni contabili in caso di affitto d'azienda di Viviana Grippo Purtroppo, non è piacevole dirlo, ma negli ultimi anni abbiamo assistito alla redazione di un gran numero di contratti

L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori

Stampa L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori Vincenzo D'Andò in LIBRO TELEMATICO a cura di VINCENZO D ANDO Premessa L imprenditore che

Stampa L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori Vincenzo D'Andò in LIBRO TELEMATICO a cura di VINCENZO D ANDO Premessa L imprenditore che

Le rilevazioni contabili dell affitto di azienda

Le rilevazioni contabili dell affitto di azienda Il contratto di affitto di azienda, disciplinato dall'art. 2562 del codice civile con rinvio alla disciplina dell'usufrutto di azienda (art. 2561 c.c.),

Le rilevazioni contabili dell affitto di azienda Il contratto di affitto di azienda, disciplinato dall'art. 2562 del codice civile con rinvio alla disciplina dell'usufrutto di azienda (art. 2561 c.c.),

Il conferimento d azienda o di singolo ramo. di Emanuele Rossi

Il conferimento d azienda o di singolo ramo di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex art. 2343

Il conferimento d azienda o di singolo ramo di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex art. 2343

SA.TER SPA. Bilancio di esercizio al Dati anagrafici

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici VIA RATI 66 - COGOLETO (GE) Codice Fiscale 01426960991 Numero Rea GE 408854 P.I. 01426960991 Capitale Sociale Euro 635.000 Forma giuridica Settore

Bilancio di esercizio al 31-12-2015 Sede in Dati anagrafici VIA RATI 66 - COGOLETO (GE) Codice Fiscale 01426960991 Numero Rea GE 408854 P.I. 01426960991 Capitale Sociale Euro 635.000 Forma giuridica Settore

Art. 172 DPR 917/86 - Fusione di società

Terza Parte Art. 172 DPR 917/86 - Fusione di società La fusione tra più società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni delle società fuse o incorporate, comprese

Terza Parte Art. 172 DPR 917/86 - Fusione di società La fusione tra più società non costituisce realizzo né distribuzione delle plusvalenze e minusvalenze dei beni delle società fuse o incorporate, comprese

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

ISTITUZIONI DI ECONOMIA AZIENDALE LA DEI CONTI E LA FORMAZIONE DEL BILANCIO DI ESERCIZIO 1 IL PROCESSO DI RILEVAZIONE CONTABILE RILEVAZIONE DELLE OPERAZIONI DI GESTIONE SCRITTURE DI ASSESTAMENTO DEI CONTI

Diritto Commerciale. Circolazione dell azienda trasferimento dei crediti e dei debiti

Diritto Commerciale Circolazione dell azienda trasferimento dei crediti e dei debiti BIBLIOGRAFIA: G. Campobasso, Manuale di diritto commerciale, Roma, Utet, 2012; A. Gambino, Daniele U. Santosuosso, Fondamenti

Diritto Commerciale Circolazione dell azienda trasferimento dei crediti e dei debiti BIBLIOGRAFIA: G. Campobasso, Manuale di diritto commerciale, Roma, Utet, 2012; A. Gambino, Daniele U. Santosuosso, Fondamenti

Contratto di cessione d'azienda

Contratto di cessione d'azienda Tra..., cod. fisc./part. Iva..., che d'ora innanzi per brevità sarà denominato CEDENTE, da una parte, e..., cod. fisc./part. Iva..., ched'ora innanzi per brevità sarà denominato

Contratto di cessione d'azienda Tra..., cod. fisc./part. Iva..., che d'ora innanzi per brevità sarà denominato CEDENTE, da una parte, e..., cod. fisc./part. Iva..., ched'ora innanzi per brevità sarà denominato

Base imponibile Irap: corretta classificazione di costi e ricavi (4)

") Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (4) Non tutti gli accantonamenti iscritti alla voce B13 sono deducibili B10a

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (4) Non tutti gli accantonamenti iscritti alla voce B13 sono deducibili B10a

Base imponibile Irap: corretta classificazione di costi e ricavi (2)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (2) 16 Maggio 2006 Per le plusvalenze, fondamentale la distinzione fra

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (2) 16 Maggio 2006 Per le plusvalenze, fondamentale la distinzione fra

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 45 10.12.2014 Modello Iva e calcolo del pro-rata Scritture contabili e dichiarazione Iva Categoria: Contribuenti Sottocategoria: Varie I soggetti che effettuano

Fisco & Contabilità La guida pratica contabile N. 45 10.12.2014 Modello Iva e calcolo del pro-rata Scritture contabili e dichiarazione Iva Categoria: Contribuenti Sottocategoria: Varie I soggetti che effettuano

Page 1/5

OPERAZIONI STRAORDINARIE Le scritture contabili nell affitto d azienda di Federica Furlani, Sergio Pellegrino Il contratto d affitto d azienda, pur essendo estremamente diffuso, pone qualche problematicità

OPERAZIONI STRAORDINARIE Le scritture contabili nell affitto d azienda di Federica Furlani, Sergio Pellegrino Il contratto d affitto d azienda, pur essendo estremamente diffuso, pone qualche problematicità

Base imponibile Irap: corretta classificazione di costi e ricavi (2)

") Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (2) Per le plusvalenze, fondamentale la distinzione fra natura ordinaria

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Attualità Base imponibile Irap: corretta classificazione di costi e ricavi (2) Per le plusvalenze, fondamentale la distinzione fra natura ordinaria

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

SCRITTURE DI CHIUSURA DELLA CONTABILITA GENERALE Sono redatte a fine periodo (31/12/n) e si pongono l obiettivo di determinare il reddito d esercizio e il patrimonio di funzionamento. Si tratta delle:

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

Anno 2013 N. RF217. La Nuova Redazione Fiscale AFFITTO D AZIENDA - IMPOSTE INDIRETTE

Anno 2013 N. RF217 www.redazionefiscale.it ODCEC VASTO OGGETTO La Nuova Redazione Fiscale AFFITTO D AZIENDA - IMPOSTE INDIRETTE Pag. 1 / 6 RIFERIMENTI ARTT. 2561 E 2562 C.C.; DPR 131/86 ; ART. 35 CO. 10-QUATER

Anno 2013 N. RF217 www.redazionefiscale.it ODCEC VASTO OGGETTO La Nuova Redazione Fiscale AFFITTO D AZIENDA - IMPOSTE INDIRETTE Pag. 1 / 6 RIFERIMENTI ARTT. 2561 E 2562 C.C.; DPR 131/86 ; ART. 35 CO. 10-QUATER

LA VALUTAZIONE DEI TITOLI DI PROPRIETA INDUSTRIALE NELLE OPERAZIONI DI FINANZA

LA VALUTAZIONE DEI TITOLI DI PROPRIETA INDUSTRIALE NELLE OPERAZIONI DI FINANZA STRAORDINARIA DI IMPRESA Vicenza, 15 Novembre 2012 Ing. Andrea Tiburzi Obiettivi e Argomenti Aspetti generali; Brevi cenni

LA VALUTAZIONE DEI TITOLI DI PROPRIETA INDUSTRIALE NELLE OPERAZIONI DI FINANZA STRAORDINARIA DI IMPRESA Vicenza, 15 Novembre 2012 Ing. Andrea Tiburzi Obiettivi e Argomenti Aspetti generali; Brevi cenni

SOMMARIO CONTABILITÀ GENERALE E BILANCIO

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

DEBITI 19/11/2014 SOMMARIO. Suddivisione della lettera D) Debiti. Criteri di iscrizione. Analisi Debiti v/fornitori. Analisi Debiti tributari

Debiti. Criteri di iscrizione. Analisi Debiti v/fornitori. Analisi Debiti tributari") DEBITI 1 SOMMARIO Suddivisione della lettera D) Debiti Criteri di iscrizione Analisi Debiti v/fornitori Analisi Debiti tributari 2 STATO PATRIMONIALE Schema di sintesi ATTIVO A) CREDITI VERSO SOCI PER

DEBITI 1 SOMMARIO Suddivisione della lettera D) Debiti Criteri di iscrizione Analisi Debiti v/fornitori Analisi Debiti tributari 2 STATO PATRIMONIALE Schema di sintesi ATTIVO A) CREDITI VERSO SOCI PER

ESERCITAZIONE DEL 30/04/2015

Equity Method ESERCITAZIONE DEL 30/04/2015 Il 1 gennaio n la Società Alfa acquista il 40% della Società Beta, per Euro 2.080 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come

Equity Method ESERCITAZIONE DEL 30/04/2015 Il 1 gennaio n la Società Alfa acquista il 40% della Società Beta, per Euro 2.080 milioni. In seguito all acquisto, gli S.P. delle due Società s presentano come

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE 1 PREMESSA Ai sensi dell art. 227 del D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull ordinamento

RELAZIONE ALLA GESTIONE ECONOMICA/PATRIMONIALE ANNO 2015 AMMINISTRAZIONE PROVINCIALE DI FROSINONE 1 PREMESSA Ai sensi dell art. 227 del D.Lgs. 18 agosto 2000, n. 267 Testo unico delle leggi sull ordinamento

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

SOMMARIO PRESENTAZIONE...

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

SOMMARIO PRESENTAZIONE... XI CAPITOLO I INTRODUZIONE ALLA CONTABILITA E AL BILANCIO DI ESERCIZIO (di Renato Camodeca) 1. L azienda e la sua attività economica: considerazioni introduttive... 3 1.1 L attività

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

Fisco & Contabilità La guida pratica contabile N. 20 28.05.2014 La rateizzazione delle plusvalenze Aspetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Scritture contabili Le plusvalenze

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 33 14.09.2016 Affitto d azienda: aspetti civilistici, contabili e fiscali A cura di Paola Sabatino Categoria: Imprese Sottocategoria: Varie L affitto d

Fisco & Contabilità La guida pratica contabile N. 33 14.09.2016 Affitto d azienda: aspetti civilistici, contabili e fiscali A cura di Paola Sabatino Categoria: Imprese Sottocategoria: Varie L affitto d

Libro telematico di Vincenzo D Andò L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori

Libro telematico di Vincenzo D Andò L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori Autore: segnalazione libro In: Premessa L?imprenditore che intendere

Libro telematico di Vincenzo D Andò L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori Autore: segnalazione libro In: Premessa L?imprenditore che intendere

Fabio Mongiardini. Fabio Mongiardini

NELL AMBITO DELLE PROCEDURE CONCORSUALI Fabio Mongiardini Fabio Mongiardini 1 Good Bad Company Company Newco: Società tàdi nuova costituzione Società in stato di crisi Fabio Mongiardini 2 Ricorso a procedure

NELL AMBITO DELLE PROCEDURE CONCORSUALI Fabio Mongiardini Fabio Mongiardini 1 Good Bad Company Company Newco: Società tàdi nuova costituzione Società in stato di crisi Fabio Mongiardini 2 Ricorso a procedure

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

LE RETTIFICHE DI CONSOLIDAMENTO

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

LE RETTIFICHE DI CONSOLIDAMENTO PREMESSA Obiettivo del bilancio consolidato è di rappresentare la situazione reddituale, patrimoniale e finanziaria del gruppo inteso come unica entità economica, distinta

LIBRO TELEMATICO a cura di VINCENZO D ANDO

L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori di Vincenzo D'Andò Pubblicato il 3 dicembre 2005 LIBRO TELEMATICO a cura di VINCENZO D ANDO Premessa

L affitto di azienda: disciplina civilistica e fiscale e relativi adempimenti amministrativi obbligatori di Vincenzo D'Andò Pubblicato il 3 dicembre 2005 LIBRO TELEMATICO a cura di VINCENZO D ANDO Premessa

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

CORSO DI RAGIONERIA A.A. 2012/2013

CORSO DI RAGIONERIA A.A. 2012/2013 MODULO A LEZIONE N. 14 IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo, illustra

CORSO DI RAGIONERIA A.A. 2012/2013 MODULO A LEZIONE N. 14 IL CONTO ECONOMICO NOZIONE Il conto economico è il documento di bilancio che, contrapponendo i ed i di competenza del periodo amministrativo, illustra

Università degli Studi di Cagliari Corso di Laurea in Economia e Gestione Aziendale Prova scritta di Ragioneria Generale ed Applicata 19 luglio 2019

COGNOME: NOME: Università degli Studi di Cagliari Corso di Laurea in Economia e Gestione Aziendale Prova scritta di Ragioneria Generale ed Applicata 19 luglio 2019 MATRICOLA: Per superare la prova, come

COGNOME: NOME: Università degli Studi di Cagliari Corso di Laurea in Economia e Gestione Aziendale Prova scritta di Ragioneria Generale ed Applicata 19 luglio 2019 MATRICOLA: Per superare la prova, come

Bilancio ordinario al 31/12/2010

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 700.000,00 Capitale versato: Euro 700.000,00 Registro imprese

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 700.000,00 Capitale versato: Euro 700.000,00 Registro imprese

Bilancio ordinario al 31/12/2013

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 1.500.000,00 Capitale versato: Euro 1.500.000,00 Registro imprese

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 1.500.000,00 Capitale versato: Euro 1.500.000,00 Registro imprese

Bilancio ordinario al 31/12/2012

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 700.000,00 Capitale versato: Euro 700.000,00 Registro imprese

MDM S.P.A. Sede in: viale Papiniano 22/B - 20123 - MILANO (MI) Codice fiscale: 00421900283 Partita IVA: 12343040155 Capitale sociale: Euro 700.000,00 Capitale versato: Euro 700.000,00 Registro imprese

A.T.S. SRL AZIENDA TRASPORTI SCOLASTICI. Bilancio al 30/06/2015

Sede in CORBETTA - via VIA C. CATTANEO, 25, Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962

Sede in CORBETTA - via VIA C. CATTANEO, 25, Capitale Sociale versato Euro 28.000,00 Iscritto alla C.C.I.A.A. di MILANO Codice Fiscale e N. iscrizione Registro Imprese 05081800962 Partita IVA: 05081800962

26/10/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 ART. 2342, 2343 Conferimenti in S.p.A. ART. 2464,2465 Conferimenti in s.r.l ART. 2112 Diritti dei lavoratori in caso

TEMI I PROVA SCRITTA

ESAME DI STATO DI ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE II SESSIONE NOVEMBRE 2014 TEMI I PROVA SCRITTA Tema 3 Il candidato descriva la disciplina contabile prevista dai principi

ESAME DI STATO DI ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI ESPERTO CONTABILE II SESSIONE NOVEMBRE 2014 TEMI I PROVA SCRITTA Tema 3 Il candidato descriva la disciplina contabile prevista dai principi

Il conferimento di beni, di azienda, di ramo di azienda

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 21 marzo 2012 Il conferimento di beni, di azienda, di ramo di azienda Marcello Piacentini 1 Definizione Il CONFERIMENTO

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 21 marzo 2012 Il conferimento di beni, di azienda, di ramo di azienda Marcello Piacentini 1 Definizione Il CONFERIMENTO

L azienda. La nozione di azienda

L azienda La nozione di azienda Il codice civile, all art.2555 c.c., fornisce la definizione: L azienda è il complesso dei beni organizzati dall imprenditore per l esercizio dell impresa. La differenza

L azienda La nozione di azienda Il codice civile, all art.2555 c.c., fornisce la definizione: L azienda è il complesso dei beni organizzati dall imprenditore per l esercizio dell impresa. La differenza

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

PLUSVALENZE/PLUSVALORE DA ALIENAZIONE BENI PATRIMONIALI Nella prassi contabile degli EE.LL. il concetto di plusvalenza e plusvalore da alienazione di beni patrimoniali sono per lo più usati come sinonimi.

AZIENDA STRADE LAZIO ASTRAL S.P.A. Bilancio al 31/12/2014

AZIENDA STRADE LAZIO ASTRAL S.P.A. Sede in: Via del Pescaccio, 96/98 00166 Roma Codice fiscale: 07244131004 Partita IVA: 07244131004 Capitale sociale: 1.000.000,00 Capitale versato: 1.000.000,00 Registro

AZIENDA STRADE LAZIO ASTRAL S.P.A. Sede in: Via del Pescaccio, 96/98 00166 Roma Codice fiscale: 07244131004 Partita IVA: 07244131004 Capitale sociale: 1.000.000,00 Capitale versato: 1.000.000,00 Registro

Bilancio consolidato di gruppo. Le rettifiche di consolidamento

Le rettifiche di consolidamento II parte 1 Eliminazione utili/perdite infragruppo compresi nel valore delle immobilizzazioni 2 Si distinguono i due situazioni: i i 1. La vendita rappresenta per il cedente

Le rettifiche di consolidamento II parte 1 Eliminazione utili/perdite infragruppo compresi nel valore delle immobilizzazioni 2 Si distinguono i due situazioni: i i 1. La vendita rappresenta per il cedente

La cessione d azienda

PICOLLI, DIFINO & ASSOCIATI DOTTORI COMMERCIALISTI, REVISORI CONTABILI Dal bilancio alla dichiarazione dei redditi Mario Difino La cessione d azienda 22 Settembre 2016 INDICE 1. Aspetti normativi 2. Aspetti

PICOLLI, DIFINO & ASSOCIATI DOTTORI COMMERCIALISTI, REVISORI CONTABILI Dal bilancio alla dichiarazione dei redditi Mario Difino La cessione d azienda 22 Settembre 2016 INDICE 1. Aspetti normativi 2. Aspetti

ELIMINAZIONE DI UTILI/PERDITE INFRAGRUPPO SU IMMOBILIZZAZIONI

ELIMINAZIONE DI UTILI/PERDITE INFRAGRUPPO SU IMMOBILIZZAZIONI Si distinguono due situazioni: 1. La vendita rappresenta per il cedente la cessione di un cespite strumentale e dà origine a plus/minusvalenze

ELIMINAZIONE DI UTILI/PERDITE INFRAGRUPPO SU IMMOBILIZZAZIONI Si distinguono due situazioni: 1. La vendita rappresenta per il cedente la cessione di un cespite strumentale e dà origine a plus/minusvalenze

Venerdì 9 marzo Corrado Corsi - Università degli Studi di Verona - DEA -

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

Venerdì 9 marzo 2012 Corrado Corsi - Università degli Studi di Verona - DEA - 1 Trasformazioni omogenee ed eterogenee Corrado Corsi - Università degli Studi di Verona - DEA - 2 Riferimenti normativi: artt.

OIC 25 Imposte sul reddito

OIC 25 Imposte sul reddito OIC 25 Imposte sul reddito L'OIC 25 ha lo scopo di definire i criteri per la rilevazione, classificazione e valutazione delle imposte sul reddito (IRES e IRAP), nonché le informazioni

OIC 25 Imposte sul reddito OIC 25 Imposte sul reddito L'OIC 25 ha lo scopo di definire i criteri per la rilevazione, classificazione e valutazione delle imposte sul reddito (IRES e IRAP), nonché le informazioni

C I R C O L A R E D I S T U D I O N. 12 / Pagine: 6 Data: 17 marzo 2014

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

C I R C O L A R E D I S T U D I O N. 12 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 17 marzo 2014 LA CONVENIENZA DI ACQUISTARE IMMOBILI ASSOGGETTATI A IVA O A IMPOSTA DI REGISTRO

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è