AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO

|

|

|

- Rosalinda Alberti

- 7 anni fa

- Visualizzazioni

Transcript

1 AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO

2 Gestione IVA 74ter

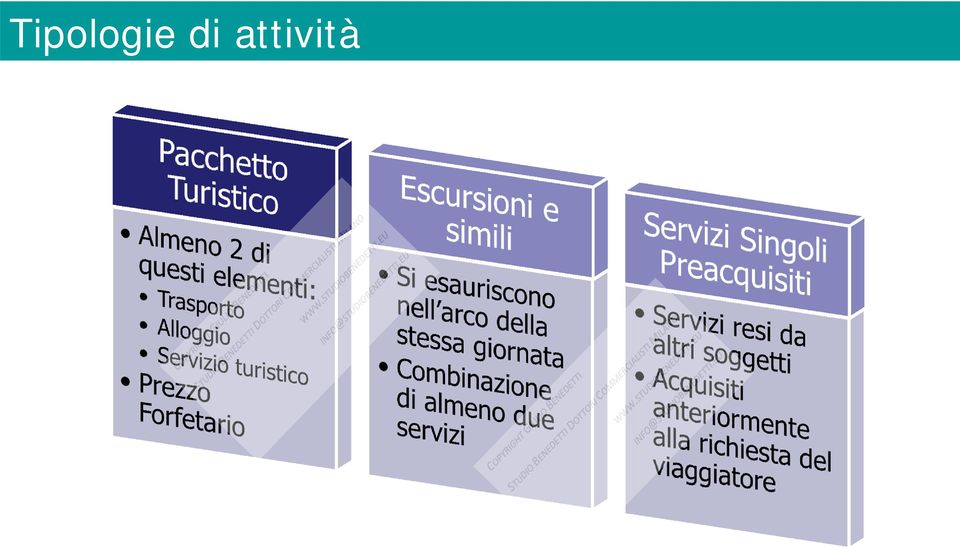

3 Tipologie di attività

4 Tipologie di attività

5 Tipologie di attività

6 Applicazione dell IVA

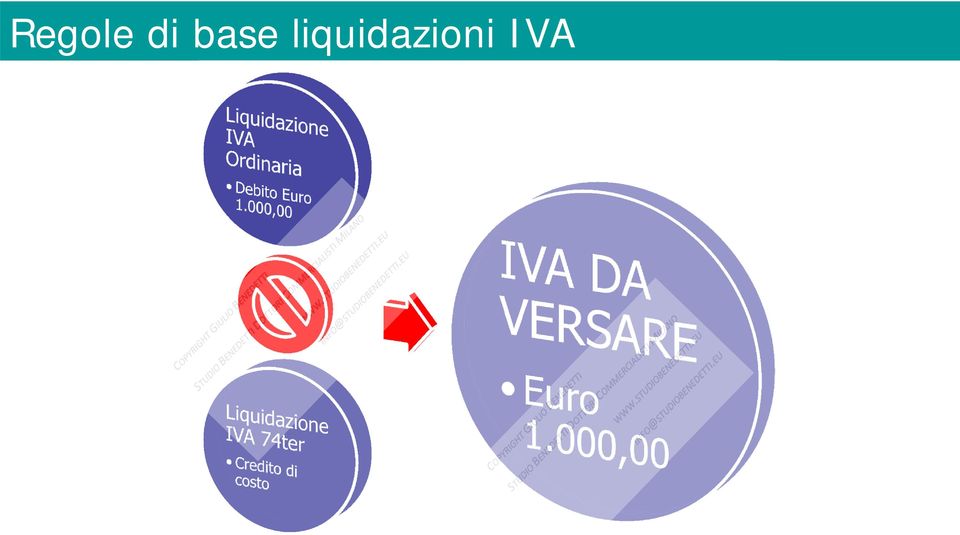

7 Regole di base liquidazioni IVA

8 Regole di base liquidazioni IVA Liquidazione IVA Ordinaria Liquidazione IVA periodica Liquidazione IVA 74ter

9 Liquidazione IVA Ordinaria

10 Liquidazione IVA Ordinaria

11 Liquidazione IVA 74ter

12 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro 4.000,00 Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 6.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 4.918,00 IVA a debito (Base Imponibile Netta) x 22% = 1.082,00

(Base Imponibile Lorda) / 1,22 = 4.")

13 Liquidazione IVA 74ter Cosa succede se gli acquisti sono superiori alle vendite?

14 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 2.000,00

15 Liquidazione IVA 74ter ESEMPIO PERIODO SUCCESSIVO: Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo periodo precedente Euro Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) MENO (credito di costo) = Euro 1.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 820,00 IVA a debito (Base Imponibile Netta) x 22% = 180,00

MENO (Tot. Ft. Acquisto) MENO (credito di costo) = Euro 1.")

16 Regole di base liquidazioni IVA IVA sulle fatture di vendita IVA sulle fatture di acquisto IVA a debito / credito Totale FATTURE di vendita Totale FATTURE di acquisto Base Imponibile Lorda Scorporo IVA 22% IVA a debito

17 Regole di base liquidazioni IVA

18 Regole di base liquidazioni IVA

19 Regole di base liquidazioni IVA

20 Consulenza fiscale per il regime speciale 74ter

21 Regole di base liquidazioni IVA Regime IVA 74 ter Regime IVA ordinario

22 Applicazione dell IVA

23 CONFRONTO REGIME 74 ter RICAVI: REGIME ORDINARIO RICAVI: Hotel (Italia): Imponibile = 909,09 Hotel (Italia): Euro IVA 10% = 90,91 Totale = 1.000,00 COSTI: Hotel (Italia): COSTI: Imponibile = 727,27 Hotel (Italia): Euro 800,00 IVA 10% = 72,73 Totale = 800,00 BASE IMP. LORDA (MARGINE) = (1.000,00 800,00) / 1,22 = 163,93 MARGINE: 909,09 727,27 = 181,82

24 CONFRONTO REGIME 74 ter RICAVI: Servizio diverso (UE): Euro REGIME ORDINARIO RICAVI: Servizio diverso (UE): Non Imponibile IVA = 1.000,00 Totale = 1.000,00 COSTI: Servizio diverso (UE): Euro 800,00 COSTI: Servizio diverso (UE) Imponibile = 800,00 IVA reverse charge BASE IMP. LORDA (MARGINE) = (1.000,00 800,00) / 1,22 = 163,93 MARGINE: 1.000,00 800,00 = 200,00

25 Liquidazione Riepilogativa Annuale 74ter

26 Liquidazione riepilogativa annuale 74ter

27 Liquidazione riepilogativa annuale 74ter 1 Trim 2 Trim 3 Trim 4 Trim Tot Vendite Euro ,00 Tot Acquisti Euro 8.000,00 IVA da versare Euro 360,00 Tot Vendite Euro ,00 Tot Acquisti Euro ,00 IVA da versare Euro 902,00 Tot Vendite Euro 8.000,00 Tot Acquisti Euro 7.000,00 IVA da versare Euro 180,00 Tot Vendite Euro 5.000,00 Tot Acquisti Euro 7.000,00 CREDITO DI COSTO Euro 2.000,00 Annuale Tot Vendite Euro ,00 Tot Acquisti Euro ,00 Base Imponibile Lorda Euro 6.000,00 IVA DA VERSARE ANNUALE Euro 1.082,00 IVA versata durante l anno Euro CREDITO IVA in dichiarazione Euro 360,00

28 Adempimenti fiscali: Dichiarazione IVA

29 Dichiarazione IVA annuale Allegato A

30 Dichiarazione IVA annuale - Liquidazione Vendite Acquisti Viaggi UE ,00 Viaggi EXTRAUE ,00 Viaggi MISTI 800,00 Costi UE ,00 Costi EXTRAUE ,00 Costi MISTI 700,00

31 Dichiarazione IVA annuale MODELLO IVA 2014 AGENZIE DI VIAGGIO (ART. 74 TER) PROSPETTO A VIAGGI CORRISPETTIVI COSTI 1 Interamente nella UE , ,00 2 Interamente fuori UE , ,00 3 Misti 800,00 700,00 4 TOTALE (somma dei righi 1, 2 e 3) , ,00 5 Ripartire i costi misti: per la parte UE per la parte fuori UE 350 Determinazione dei corrispettivi per le parti UE e fuori UE 7 Percentuale ricavata dai costi misti (rigo 5 : rigo 3) x % 8 Corrispettivi misti per la parte UE (rigo 3 x rigo 7) : ,00 9 Ammontare dei corrispettivi UE (rigo 1 + rigo 8) ,00 Ripartire l'ammontare dei corrispettivi di cui al rigo 9 Corrispettivi al 21% ,00 Corrispettivi al 22% ,00 10 Ammontare dei corrispettivi fuori UE (rigo 2 + rigo 3 rigo 8) ,00 11 Ammontare dei costi deducibili (rigo 1 + rigo 5) ,00 12 Credito di costo dell'anno precedente (da rigo 14 del prospetto A della dichiarazione IVA 2013 relativa all'anno 2012) 0,00 al 21% al 22% 13 Base imponibile lorda [rigo 9 (rigo 11 + rigo 12)] 5.400, , ,00 ovvero 14 Credito di costo [(rigo 11 + rigo 12) rigo 9] 0,00 15 Base imponibile netta al 21% 4.462,81 16 Base imponibile netta al 22% 4.098,36

32 Dichiarazione IVA annuale

33 Dichiarazione IVA annuale MODELLO IVA 2014 AGENZIE DI VIAGGIO (ART. 74 TER) Rigo VE 32 Rigo VF14 PROSPETTO A VIAGGI CORRISPETTIVI COSTI 1 Interamente nella UE , ,00 2 Interamente fuori UE , ,00 3 Misti 800,00 700,00 4 TOTALE (somma dei righi 1, 2 e 3) , ,00 5 Ripartire i costi misti: per la parte UE per la parte fuori UE 350 Determinazione dei corrispettivi per le parti UE e fuori UE 7 Percentuale ricavata dai costi misti (rigo 5 : rigo 3) x % 8 Corrispettivi misti per la parte UE (rigo 3 x rigo 7) : ,00 9 Ammontare dei corrispettivi UE (rigo 1 + rigo 8) ,00 Ripartire l'ammontare dei corrispettivi di cui al rigo 9 Corrispettivi al 21% ,00 Corrispettivi al 22% ,00 10 Ammontare dei corrispettivi fuori UE (rigo 2 + rigo 3 rigo 8) ,00 11 Ammontare dei costi deducibili (rigo 1 + rigo 5) ,00 12 Credito di costo dell'anno precedente (da rigo 14 del prospetto A della dichiarazione IVA 2013 relativa all'anno 2012) 0,00 Rigo VE 22 Rigo VE 23 al 21% al 22% 13 Base imponibile lorda [rigo 9 (rigo 11 + rigo 12)] 5.400, , ,00 ovvero 14 Credito di costo [(rigo 11 + rigo 12) rigo 9] 0,00 15 Base imponibile netta al 21% 4.462,81 16 Base imponibile netta al 22% 4.098,36

Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER

S.A.F. Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER BENEDETTI DOTT. GIULIO Programma Fatturazione Liquidazioni IVA Tipologie di Attività Fonti Normative 2 S.A.F. Fonti Normative Fonti normative

S.A.F. Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER BENEDETTI DOTT. GIULIO Programma Fatturazione Liquidazioni IVA Tipologie di Attività Fonti Normative 2 S.A.F. Fonti Normative Fonti normative

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: Adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: Adempimenti

Collegamenti da Contabilità a Comunicazione Dati Iva

Comunicazione Iva Collegamenti da Contabilità a Comunicazione Dati Iva Versioni....NET e VB Tipo agg.to...dynet Rel. agg.to...08.01.80 Rel. docum.to... LO060215_RCI Data docum.to...06/02/2015 I dati che

Comunicazione Iva Collegamenti da Contabilità a Comunicazione Dati Iva Versioni....NET e VB Tipo agg.to...dynet Rel. agg.to...08.01.80 Rel. docum.to... LO060215_RCI Data docum.to...06/02/2015 I dati che

Agenzie Organizzatrici: vendita e documentazione. Relatore: Cinzia Orlandini

: vendita e documentazione Relatore: Cinzia Orlandini Le Agenzie Organizzatrici (Tour Operator) svolgono organizzazione, in nome e per conto dei clienti, di viaggi e soggiorni Rientra nella disciplina

: vendita e documentazione Relatore: Cinzia Orlandini Le Agenzie Organizzatrici (Tour Operator) svolgono organizzazione, in nome e per conto dei clienti, di viaggi e soggiorni Rientra nella disciplina

Comunicazione annuale dati IVA e regimi speciali base da base

Comunicazione annuale dati IVA e regimi speciali base da base Data Articolo: 24 Febbraio 2014 Autore Articolo: Maria Luisa Zecchetto La stagione degli adempimenti IVA è ufficialmente partita e, per chi

Comunicazione annuale dati IVA e regimi speciali base da base Data Articolo: 24 Febbraio 2014 Autore Articolo: Maria Luisa Zecchetto La stagione degli adempimenti IVA è ufficialmente partita e, per chi

PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

NOVITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

NOVITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Circolare informativa per la clientela n. 4/2012 del 2 febbraio 2012 VITÀ della DICHIARAZIONE IVA 2012 ACQUISIZIONE della DOCUMENTAZIONE NECESSARIA In questa Circolare 1. Modello Iva 2012 2. Acquisizione

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

Comun. Liquidazioni Periodiche IVA Collegamenti da Contabilità a Comun. Liquidazioni Periodiche Iva Tipo agg.to... Dynet Rel. agg.to... 10.04.80 Rel. docum.to... LO020517_RDI Data docum.to... 02/05/2017

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

SOMMARIO QUADRO VA... 9 QUADRO VX... 9 QUADRO VO QUADRO VG PROSPETTO IVA 26/PR...10

SOMMARIO MODELLO IVA 2019 NOVITÀ... 9 QUADRO VA... 9 QUADRO VX... 9 QUADRO VO... 10 QUADRO VG... 10 PROSPETTO IVA 26/PR...10 ISTRUZIONI GENERALI... 11 SOGGETTI OBBLIGATI ED ESONERATI... 11 MODALITÀ DI

SOMMARIO MODELLO IVA 2019 NOVITÀ... 9 QUADRO VA... 9 QUADRO VX... 9 QUADRO VO... 10 QUADRO VG... 10 PROSPETTO IVA 26/PR...10 ISTRUZIONI GENERALI... 11 SOGGETTI OBBLIGATI ED ESONERATI... 11 MODALITÀ DI

SOMMARIO SOGGETTI OBBLIGATI ED ESONERATI MODALITÀ DI PRESENTAZIONE TERMINI DI PRESENTAZIONE... 30

SOMMARIO MODELLO IVA 2017 NOVITÀ... 9 FRONTESPIZIO... 9 QUADRO VE... 9 QUADRO VF... 10 QUADRO VJ... 11 QUADRO VI... 12 QUADRO VN... 12 QUADRO VL... 12 QUADRO VX... 13 QUADRO VO... 13 QUADRO VG... 14 PROSPETTO

SOMMARIO MODELLO IVA 2017 NOVITÀ... 9 FRONTESPIZIO... 9 QUADRO VE... 9 QUADRO VF... 10 QUADRO VJ... 11 QUADRO VI... 12 QUADRO VN... 12 QUADRO VL... 12 QUADRO VX... 13 QUADRO VO... 13 QUADRO VG... 14 PROSPETTO

INTEGRAZIONE CON IL MODELLO DI RICHIESTA DI RIMBORSO/COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE 2011 IN PRESENZA DI OPERAZIONI AD ALIQUOTA 21%

GESTIONE CONTABILE Note di rilascio Versione 7.7.0 aggiornamento Data 25 ottobre 2011 Compatibilità 7.0 e successive In sintesi NOVITA DELLA VERSIONE Integrazione con modello Richiesta di rimborso/ compensazione

GESTIONE CONTABILE Note di rilascio Versione 7.7.0 aggiornamento Data 25 ottobre 2011 Compatibilità 7.0 e successive In sintesi NOVITA DELLA VERSIONE Integrazione con modello Richiesta di rimborso/ compensazione

Expert Up Collegamenti da Contabilità a Dichiarazione Iva Trimestrale

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...09.04.00 Rel. docum.to... EU070416_RTR Data docum.to...07/04/2016 Le configurazioni del

Collegamenti da Contabilità a Dichiarazione Iva Trimestrale Versioni... VB e.net Tipo agg.to...dynet Rel. agg.to...09.04.00 Rel. docum.to... EU070416_RTR Data docum.to...07/04/2016 Le configurazioni del

ATTIVITA DI INTERMEDIAZIONE DI PACCHETTI TURISTICI: VENDITA DA PARTE DI AGENZIE INTERMEDIARIE CHE AGISCONO IN NOME E PER CONTO DEL VIAGGIATORE

SLID 1 ATTIVITA DI INTRMDIAZION DI PACCHTTI TURISTICI: VNDITA DA PART DI AGNZI INTRMDIARI CH AGISCONO IN NOM PR CONTO DL VIAGGIATOR ASPTTI IVA DICHIARATIVI ODCC Torino Gruppo di lavoro fiscalità agenzie

SLID 1 ATTIVITA DI INTRMDIAZION DI PACCHTTI TURISTICI: VNDITA DA PART DI AGNZI INTRMDIARI CH AGISCONO IN NOM PR CONTO DL VIAGGIATOR ASPTTI IVA DICHIARATIVI ODCC Torino Gruppo di lavoro fiscalità agenzie

Casi & Questioni La risposta ai quesiti più frequenti

Casi & Questioni La risposta ai quesiti più frequenti N. 32 26.02.2016 Split payment e Dichiarazione IVA Categoria: IVA Sottocategoria: Dichiarazione IVA annuale Oggetto Domanda Split payment e Dichiarazione

Casi & Questioni La risposta ai quesiti più frequenti N. 32 26.02.2016 Split payment e Dichiarazione IVA Categoria: IVA Sottocategoria: Dichiarazione IVA annuale Oggetto Domanda Split payment e Dichiarazione

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

INDICE. Sezione Prima - Aspetti generali. Sezione Seconda - Regime IVA per le agenzie di viaggio

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

La gestione contabile dello split payment

La gestione contabile dello split payment 1 La gestione contabile dello split payment L articolo 17-ter, D.P.R. 633/1972 prevede che per le cessioni di beni e le prestazioni di servizi effettuati nei confronti

La gestione contabile dello split payment 1 La gestione contabile dello split payment L articolo 17-ter, D.P.R. 633/1972 prevede che per le cessioni di beni e le prestazioni di servizi effettuati nei confronti

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

Le operazioni con l estero nella dichiarazione IVA 2012

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

Le operazioni con l estero nella dichiarazione IVA 2012 Dott. Emanuele Pastore 1 Esportazioni ATTIVE Cessioni Intra UE Operazioni con l estero Altre operazioni attinenti e/o connesse PASSIVE Importazioni

CIRCOLARE. Spettabili CLIENTI LORO SEDI. OGGETTO: Fatturazione nuovi adempimenti.

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Fatturazione nuovi adempimenti. Il D.L. 216/2012 ha previsto una nuova regolamentazione, che entra in vigore dal 1^ gennaio

Pagina1 CIRCOLARE Padova, 21 dicembre 2012 Spettabili CLIENTI LORO SEDI OGGETTO: Fatturazione nuovi adempimenti. Il D.L. 216/2012 ha previsto una nuova regolamentazione, che entra in vigore dal 1^ gennaio

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

Guida al modello Iva (8)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (8) 24 Febbraio 2004 La compilazione dei quadri VJ e VH Il quadro VJ La principale novità del modello Iva/2004 è costituita

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (8) 24 Febbraio 2004 La compilazione dei quadri VJ e VH Il quadro VJ La principale novità del modello Iva/2004 è costituita

DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 0 9 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 0 9 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

Guida al modello Iva (9)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Guida al modello Iva (9) 26 Febbraio 2004 La compilazione dei quadri VL e VX Quadro VL Il quadro VL - liquidazione dell'imposta annuale

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

MRC C R C M R C 6 5 M 0 9 D C

QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali VA VA VA VA VA Riservato ai soggetti che hanno usufruito di agevolazioni per eventi

QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali VA VA VA VA VA Riservato ai soggetti che hanno usufruito di agevolazioni per eventi

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

Enti non commerciali la nuova disciplina IVA per i servizi intracomunitari di Vincenzo D'Andò Pubblicato il 13 febbraio 2010 Dal 1 gennaio 2010 sono entrate in vigore le nuove regole in materia di Iva

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

Comunicazione liquidazioni periodiche Iva IV trimestre 2017: Scadenza 28 Febbraio 2018 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

LCR C R S L C U 6 2 R 6 8 Z Z

Periodo d'imposta 00 C R S L C U R 8 Z Z MODELLO IVA 0 QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali Sez. - Dati riepilogativi

Periodo d'imposta 00 C R S L C U R 8 Z Z MODELLO IVA 0 QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali Sez. - Dati riepilogativi

Dichiarazione annuale IVA 2013 - periodo d'imposta 2012

Dichiarazione annuale IVA 2013 - periodo d'imposta 2012 Cliente N.ro Informazioni generali o Sono presenti debiti iscritti a ruolo di importo superiore a 1.500? Si O - No O o Società di comodo od in perdita

Dichiarazione annuale IVA 2013 - periodo d'imposta 2012 Cliente N.ro Informazioni generali o Sono presenti debiti iscritti a ruolo di importo superiore a 1.500? Si O - No O o Società di comodo od in perdita

Gli adempimenti dichiarativi e comunicativi ai fini IVA

Gli adempimenti dichiarativi e comunicativi ai fini IVA Prima parte: La Comunicazione e la Dichiarazione IVA Torino, 25 marzo 2014 Dott. Marco Bodo La Comunicazione IVA E un modello con cui vengono indicati

Gli adempimenti dichiarativi e comunicativi ai fini IVA Prima parte: La Comunicazione e la Dichiarazione IVA Torino, 25 marzo 2014 Dott. Marco Bodo La Comunicazione IVA E un modello con cui vengono indicati

Comunicazione liquidazioni periodiche IVA

Nota Salvatempo Antielusione 18 aprile 2017 Comunicazione liquidazioni periodiche IVA Premessa normativa Normativa e specifiche tecniche sito Agenzia delle Entrate: - Agenzia delle Entrate - Comunicazione

Nota Salvatempo Antielusione 18 aprile 2017 Comunicazione liquidazioni periodiche IVA Premessa normativa Normativa e specifiche tecniche sito Agenzia delle Entrate: - Agenzia delle Entrate - Comunicazione

COMUNE DI REGGIO NELL EMILIA DIREZIONE GENERALE FINANZIARIO DETERMINAZIONE DIRIGENZIALE

Settore: DG Proponente: 37.A Proposta: 2015/895 del 28/07/2015 Classifica: COMUNE DI REGGIO NELL EMILIA R.U.D. 704 del 29/07/2015 DIREZIONE GENERALE FINANZIARIO Dirigente: PRANDI Dr.ssa Monica DETERMINAZIONE

Settore: DG Proponente: 37.A Proposta: 2015/895 del 28/07/2015 Classifica: COMUNE DI REGGIO NELL EMILIA R.U.D. 704 del 29/07/2015 DIREZIONE GENERALE FINANZIARIO Dirigente: PRANDI Dr.ssa Monica DETERMINAZIONE

Circolare n. 155 del 8 Novembre 2018

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

Circolare n. 155 del 8 Novembre 2018 Invio dei dati delle liquidazioni periodiche IVA per il terzo trimestre 2018 entro il 30.11.2018 Gentile cliente, con la presente desideriamo informarla che il prossimo

FGO CODICE FISCALE. Riservato al soggetto non residente nelle ipotesi di passaggio da rappresentante fiscale a identificazione diretta e viceversa

0 0 0 9 0 8 MODELLO IVA 0 Periodo d'imposta 0 QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali Sez. - Dati riepilogativi relativi

0 0 0 9 0 8 MODELLO IVA 0 Periodo d'imposta 0 QUADRO VA INFORMAZIONI SULL'ATTIVITÀ QUADRO VA INFORMAZIONI E DATI RELATIVI ALL'ATTIVITÀ Sez. - Dati analitici generali Sez. - Dati riepilogativi relativi

DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 1 1 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 1 1 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

versamento 16/03 16/06 Quadro RX a credito richiesta di rimborso(modello VR) riporto in compensazione

riporto in compensazione") Check list e formulari di Studio Flow chart di supporto alla predisposizione del fascicolo di richiesta e raccolta della documentazione necessaria per la compilazione della dichiarazione iva (contabilità

Check list e formulari di Studio Flow chart di supporto alla predisposizione del fascicolo di richiesta e raccolta della documentazione necessaria per la compilazione della dichiarazione iva (contabilità

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

IVA 2009: APPROVATI I MODELLI

IVA 2009: APPROVATI I MODELLI a cura di Antonio Gigliotti L Agenzia delle Entrate, con il provvedimento direttoriale del 15 gennaio 2009, ha provveduto alla approvazione dei modelli di dichiarazione IVA/2009

IVA 2009: APPROVATI I MODELLI a cura di Antonio Gigliotti L Agenzia delle Entrate, con il provvedimento direttoriale del 15 gennaio 2009, ha provveduto alla approvazione dei modelli di dichiarazione IVA/2009

4.3 Modello VR per la richiesta di rimborso del credito IVA

Modelli di dichiarazione IVA relativi all anno 2002 4.3 Modello VR per la richiesta di rimborso del credito IVA Il modello VR/2003 deve essere utilizzato dai contribuenti che intendono richiedere il rimborso

Modelli di dichiarazione IVA relativi all anno 2002 4.3 Modello VR per la richiesta di rimborso del credito IVA Il modello VR/2003 deve essere utilizzato dai contribuenti che intendono richiedere il rimborso

Agenzie di viaggio e turismo (1)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Agenzie di viaggio e turismo (1) 2 Marzo 2005 Il regime speciale dei pacchetti "tutto compreso" Il comma 1 dell'articolo 74-ter

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Agenzie di viaggio e turismo (1) 2 Marzo 2005 Il regime speciale dei pacchetti "tutto compreso" Il comma 1 dell'articolo 74-ter

Agenzie di viaggio e turismo (1)

") Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Agenzie di viaggio e turismo (1) Il regime speciale dei pacchetti "tutto compreso" Il comma 1 dell'articolo 74-ter del Dpr n. 633/72

Pubblicata su FiscoOggi.it (http://www.fiscooggi.it) Analisi e commenti Agenzie di viaggio e turismo (1) Il regime speciale dei pacchetti "tutto compreso" Il comma 1 dell'articolo 74-ter del Dpr n. 633/72

COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

Check-list visto di conformità Mod. IVA 2017

Numero 18/2017 Pagina 1 di 5 Check-list visto di conformità Mod. IVA 2017 Numero : 18/2017 Gruppo : IVA Oggetto : VISTO DI CONFORMITÀ Norme e prassi : ART. 10 D.L. 78/2009; NOSTRA CDG N. 17/2017 Sintesi

Numero 18/2017 Pagina 1 di 5 Check-list visto di conformità Mod. IVA 2017 Numero : 18/2017 Gruppo : IVA Oggetto : VISTO DI CONFORMITÀ Norme e prassi : ART. 10 D.L. 78/2009; NOSTRA CDG N. 17/2017 Sintesi

DICHIARAZIONE ANNUALE IVA

DICHIARAZIONE ANNUALE IVA In occasione della compilazione della Dichiarazione Annuale IVA 2011, relativa all anno di imposta 2010, siamo a fornire indicazioni per la compilazione del modello ministeriale

DICHIARAZIONE ANNUALE IVA In occasione della compilazione della Dichiarazione Annuale IVA 2011, relativa all anno di imposta 2010, siamo a fornire indicazioni per la compilazione del modello ministeriale

Acconto Iva entro mercoledì 27 dicembre (1)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Acconto Iva entro mercoledì 27 dicembre (1) 20 Dicembre 2006 Storico, previsionale e analitico i metodi a disposizione del contribuente

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Acconto Iva entro mercoledì 27 dicembre (1) 20 Dicembre 2006 Storico, previsionale e analitico i metodi a disposizione del contribuente

COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Anno 2013 N.RF041. La Nuova Redazione Fiscale

Anno 2013 N.RF041 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO VENTILAZIONE DEI CORRISPETTIVI IN DICHIARAZIONE IVA RIFERIMENTI DM 24/02/1973 CIRCOLARE DEL 27/02/2013

Anno 2013 N.RF041 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO VENTILAZIONE DEI CORRISPETTIVI IN DICHIARAZIONE IVA RIFERIMENTI DM 24/02/1973 CIRCOLARE DEL 27/02/2013

LEGGIMI UTENTE. versione 2012A2

LEGGIMI UTENTE versione 2012A2 ALTRE IMPLEMENTAZIONI GENERALE FUNZIONE DI EXPORT ALLA STRUTTURA A FILE SEPARATI Da questa versione, alla funzione di Export alla struttura a file separati, è stato aggiunto

LEGGIMI UTENTE versione 2012A2 ALTRE IMPLEMENTAZIONI GENERALE FUNZIONE DI EXPORT ALLA STRUTTURA A FILE SEPARATI Da questa versione, alla funzione di Export alla struttura a file separati, è stato aggiunto

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno Il Ministro dell economia ha firmato in data 19 maggio il dpcm che proroga al 12 giugno 2017 l invio della Comunicazione

Comunicazione liquidazioni periodiche Iva I trimestre 2017: la proroga al 12 Giugno Il Ministro dell economia ha firmato in data 19 maggio il dpcm che proroga al 12 giugno 2017 l invio della Comunicazione

IL REGIME IVA DELLE AGENZIE DI VIAGGIO

IL REGIME IVA DELLE AGENZIE DI VIAGGIO AMBITO OGGETTIVO ATTIVITÀ SOGGETTE AL REGIME SPECIALE PACCHETTI TURISTICI VENDUTI DIRETTAMENTE AL CONSUMATORE VENDUTI TRAMITE AGENZIA INTERMEDIARIA O AGENZIA IN PROPRIO

IL REGIME IVA DELLE AGENZIE DI VIAGGIO AMBITO OGGETTIVO ATTIVITÀ SOGGETTE AL REGIME SPECIALE PACCHETTI TURISTICI VENDUTI DIRETTAMENTE AL CONSUMATORE VENDUTI TRAMITE AGENZIA INTERMEDIARIA O AGENZIA IN PROPRIO

ATTIVITA DIDATTICA INTEGRATIVA A. A / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2007 / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 LA COMPRAVENDITA DI FATTORI NON DUREVOLI La compravendita di fattori non durevoli determina la rilevazione

ATTIVITA DIDATTICA INTEGRATIVA A. A. 2007 / 2008 ECONOMIA AZIENDALE E PRINCIPI DI CONTABILITA 1 LA COMPRAVENDITA DI FATTORI NON DUREVOLI La compravendita di fattori non durevoli determina la rilevazione

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità Vincenzo D'Andò in TRATTAMENTO FISCALE DELLE AGENZIE DI VIAGGIO E TURISMO Le operazioni effettuate dalle agenzie di viaggio e turismo

Il trattamento fiscale per le agenzie di viaggi dopo le recenti novità Vincenzo D'Andò in TRATTAMENTO FISCALE DELLE AGENZIE DI VIAGGIO E TURISMO Le operazioni effettuate dalle agenzie di viaggio e turismo

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16128 GENOVA - Via Corsica 218 Dott. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI e mail: segreteria@studiorovida.it

SEZIONE 2 - Operazioni imponibili agricole e commerciali o professionali

SEZIONE 2 - Operazioni imponibili agricole e commerciali o professionali La Sezione 2 deve essere compilata: dai produttori agricoli (sia in regime speciale che in regime ordinario per opzione) per tutte

SEZIONE 2 - Operazioni imponibili agricole e commerciali o professionali La Sezione 2 deve essere compilata: dai produttori agricoli (sia in regime speciale che in regime ordinario per opzione) per tutte

Comunicazione Liquidazioni Periodiche Iva Manuale. Suite Notaro 5.3 SP5d OASISTEMI.

Email hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI Comunicazione Liquidazioni Periodiche Iva Manuale Suite Notaro 5.3 SP5d Indice 1 PREMESSA 3 2 OPZIONI E CONFIGURAZIONE

Email hd.oasistemi@wolterskluwer.com Wolters Kluwer Italia OA SISTEMI HD Dept. L&R OASISTEMI Comunicazione Liquidazioni Periodiche Iva Manuale Suite Notaro 5.3 SP5d Indice 1 PREMESSA 3 2 OPZIONI E CONFIGURAZIONE

Da ordinario a forfettario: particolarità. Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Fiscal News La circolare di aggiornamento professionale N. 34 09.02.2016 Da ordinario a forfettario: particolarità A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Fiscal News La circolare di aggiornamento professionale N. 34 09.02.2016 Da ordinario a forfettario: particolarità A cura di Devis Nucibella Categoria: Regimi speciali Sottocategoria: Contribuenti minimi

Oggetto: Comunicazione telematica delle operazioni rilevanti ai fini dell'iva (c.d. Spesometro) e BlackList ns rif. 8/2017

e BlackList ns rif. 8/2017") STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

SCADENZE DAL 01 AL 15 FEBBRAIO 2015

Treviso, lì 26 gennaio 205 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Febbraio / 205 Promemoria dei prossimi principali adempimenti fiscali e amministrativi. SCADENZE DAL 0 AL 5 FEBBRAIO

Treviso, lì 26 gennaio 205 Spett.li Società Loro Sedi Circolare N. 02/B / Scadenze / Febbraio / 205 Promemoria dei prossimi principali adempimenti fiscali e amministrativi. SCADENZE DAL 0 AL 5 FEBBRAIO

Principali novità del modello Iva

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Principali novità del modello Iva 2005-2 27 Gennaio 2005 Debutta il quadro VT per l'indicazione separata delle operazioni effettuate nei

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Principali novità del modello Iva 2005-2 27 Gennaio 2005 Debutta il quadro VT per l'indicazione separata delle operazioni effettuate nei

IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

Area Fiscale Coordinamento Legislativo CIRCOLARE N. 15644 del 29 maggio 2017 IVA- Comunicazione liquidazioni periodiche IVA- FAQ. RIFERIMENTI NORMATIVI D.L. 193/2016 COMMENTO L Agenzia delle Entrate in

PROVINCIA PISTOIA DETERMINA

PROVINCIA PISTOIA Area di Coordinamento Governance territoriale di Area Vasta,Programmazione e Bilancio, Servizi Amministrativi Atto. n. 155 del 06/03/2018 DETERMINA Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE

PROVINCIA PISTOIA Area di Coordinamento Governance territoriale di Area Vasta,Programmazione e Bilancio, Servizi Amministrativi Atto. n. 155 del 06/03/2018 DETERMINA Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE

Le società che nel 2008 hanno partecipato ad

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

DICHIARAZIONI IVA di gruppo di Ciro D Ardia (*) Le società che nel 2008 hanno partecipato ad una procedura di gruppo in base a quanto previsto dall articolo 73, ultimo comma del D.P.R. n. 633/1972 e dal

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

DICHIARAZIONE IVA ANNO 2015 Richiesta dati da fornire entro il giorno 1 febbraio 2016

1) STAMPA DEI RIEPILOGHI ANNUALI DEGLI ACQUISTI E VENDITE ANNO 2015 2) QUADRO VA a) ACQUISTI PER TELEFONIA CELLULARE In apposito rigo (VA5) devono essere indicati gli acquisti e gli utilizzi dei terminali

1) STAMPA DEI RIEPILOGHI ANNUALI DEGLI ACQUISTI E VENDITE ANNO 2015 2) QUADRO VA a) ACQUISTI PER TELEFONIA CELLULARE In apposito rigo (VA5) devono essere indicati gli acquisti e gli utilizzi dei terminali

LA DICHIARAZIONE ANNUALE IVA Presentazione di Gianluca Martani

LA DICHIARAZIONE ANNUALE IVA 2018 Presentazione di Gianluca Martani Presentazione e versamenti Termini di presentazione Periodo compreso tra il 1 febbraio e il 30 aprile 2018. Versamenti in unica soluzione

LA DICHIARAZIONE ANNUALE IVA 2018 Presentazione di Gianluca Martani Presentazione e versamenti Termini di presentazione Periodo compreso tra il 1 febbraio e il 30 aprile 2018. Versamenti in unica soluzione

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 9 LE SCRITTURE CONTABILI Le retribuzioni I COLLABORATORI D IMPRESA Tra i vari fattori produttivi impiegati nel ciclo produttivo dell azienda rivestono

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 9 LE SCRITTURE CONTABILI Le retribuzioni I COLLABORATORI D IMPRESA Tra i vari fattori produttivi impiegati nel ciclo produttivo dell azienda rivestono

PROVINCIA PISTOIA DETERMINA

PROVINCIA PISTOIA Servizi Bilancio e finanze DETERMINA Atto. n. 4 del 05/01/2018 Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE MENSILE PER IL MESE DI DICEMBRE 2017 (SCADENZA 16 GENNAIO 2018) E QUANTIFICAZIONE

PROVINCIA PISTOIA Servizi Bilancio e finanze DETERMINA Atto. n. 4 del 05/01/2018 Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE MENSILE PER IL MESE DI DICEMBRE 2017 (SCADENZA 16 GENNAIO 2018) E QUANTIFICAZIONE

Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

Il Punto sull Iva Dichiarazione Iva 2009: il regime dei minimi a cura di Ennio Vial Introduzione Nel corso del presente intervento, esamineremo le modalità di compilazione della dichiarazione Iva, relativamente

COMUNE DI REGGIO NELL EMILIA DIREZIONE GENERALE FINANZIARIO DETERMINAZIONE DIRIGENZIALE

Settore: DG Proponente: 37.A Proposta: 2015/1987 del 30/12/2015 Classifica: COMUNE DI REGGIO NELL EMILIA R.U.D. 1433 del 31/12/2015 DIREZIONE GENERALE FINANZIARIO Dirigente: PRANDI Dr.ssa Monica DETERMINAZIONE

Settore: DG Proponente: 37.A Proposta: 2015/1987 del 30/12/2015 Classifica: COMUNE DI REGGIO NELL EMILIA R.U.D. 1433 del 31/12/2015 DIREZIONE GENERALE FINANZIARIO Dirigente: PRANDI Dr.ssa Monica DETERMINAZIONE

DICHIARAZIONE ANNUALE IVA BASE

Ravenna, 1 febbraio 2016 Circolare n. 3/16 OGGETTO: La Dichiarazione IVA 2016 L Agenzia delle Entrate ha approvato i nuovi modelli, con le relative istruzioni, concernenti le dichiarazioni relative all

Ravenna, 1 febbraio 2016 Circolare n. 3/16 OGGETTO: La Dichiarazione IVA 2016 L Agenzia delle Entrate ha approvato i nuovi modelli, con le relative istruzioni, concernenti le dichiarazioni relative all

COMPILAZIONE DEL MODELLO IVA 2009

COMPILAZIONE DEL MODELLO IVA 009 Il sig. Lorenzo Guidi è titolare di un attività di commercio all ingrosso di prodotti alimentari (svolta in forma di impresa individuale), i cui registri IVA hanno evidenziato,

COMPILAZIONE DEL MODELLO IVA 009 Il sig. Lorenzo Guidi è titolare di un attività di commercio all ingrosso di prodotti alimentari (svolta in forma di impresa individuale), i cui registri IVA hanno evidenziato,

... 4%... 10%... 22%...

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

Generazione file per dichiarazione IVA Gecom/Multi 2017

dichiarazione IVA Gecom/Multi 2017 Guida utente I Indice GAMMA 1 dich. IVA Gecom/Multi 2017 3 1.1 Stati esteri... 4 1.2 Progressivi numerazione azienda... 5 1.3 Quadri dichiarazione IVA... 6 1.4... 7 1.4.1

dichiarazione IVA Gecom/Multi 2017 Guida utente I Indice GAMMA 1 dich. IVA Gecom/Multi 2017 3 1.1 Stati esteri... 4 1.2 Progressivi numerazione azienda... 5 1.3 Quadri dichiarazione IVA... 6 1.4... 7 1.4.1

STUDIO ROVIDA. Genova, 8 gennaio 2008 CIRCOLARE. Ai Signori Clienti. Loro Sedi. OGGETTO: Comunicazione annuale dei dati IVA

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

PROVINCIA PISTOIA DETERMINA

PROVINCIA PISTOIA Servizi Bilancio e finanze DETERMINA Atto. n. 91 del 02/02/2018 Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE MENSILE PER IL MESE DI GENNAIO 2018 (SCADENZA 16 FEBBRAIO 2018) E QUANTIFICAZIONE

PROVINCIA PISTOIA Servizi Bilancio e finanze DETERMINA Atto. n. 91 del 02/02/2018 Oggetto: VERSAMENTO IVA DA LIQUIDAZIONE MENSILE PER IL MESE DI GENNAIO 2018 (SCADENZA 16 FEBBRAIO 2018) E QUANTIFICAZIONE

N Maggio Ai gentili clienti. Loro sedi CIRCOLARE OPERATIVA

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

N. 15 5 Maggio 2017 Loro sedi Ai gentili clienti CIRCOLARE OPERATIVA PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017 L art. 4, co. 1, del D.L. 193/2016, ha introdotto, a decorrere dall 1.1.2017, la comunicazione trimestrale dei dati di tutte le fatture emesse, ricevute

IL PUNTO SULLO SPESOMETRO DEL PRIMO SEMESTRE 2017 L art. 4, co. 1, del D.L. 193/2016, ha introdotto, a decorrere dall 1.1.2017, la comunicazione trimestrale dei dati di tutte le fatture emesse, ricevute

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA. Incontro di studio. 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

GRUPPO MICROIMPRESA E NUOVA CITTADINANZA Incontro di studio 1. Regime dei minimi 2. Disposizioni disciplina dell immigrazione Lunedì 12 dicembre 2011 Referente: Leila Farfan Approfondimenti interpretazioni

Studio Paolo Simoni Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Bologna, 05/02/2013 Ai Signori Clienti Loro Indirizzi ----------------------

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Bologna, 05/02/2013 Ai Signori Clienti Loro Indirizzi ----------------------

IL MODELLO IVA 2013 QUADRO VE

Circolare n. 04 del 21 gennaio 2013 A tutti i Clienti Loro sedi IL MODELLO IVA 2013 Sul sito Internet dell Agenzia delle Entrate è disponibile il Provvedimento di approvazione del mod. IVA 2013 utilizzabile

Circolare n. 04 del 21 gennaio 2013 A tutti i Clienti Loro sedi IL MODELLO IVA 2013 Sul sito Internet dell Agenzia delle Entrate è disponibile il Provvedimento di approvazione del mod. IVA 2013 utilizzabile

IVA - dichiarazione e ultime novità. 16 febbraio Gian Paolo Tosoni (Ragioniere commercialista in Mantova, Pubblicista) Le novità IVA 2017

Le novità IVA 2017") Gian Paolo Tosoni (Ragioniere commercialista in Mantova, Pubblicista) Le novità IVA 2017 1 Dichiarazione IVA 2017 2 Termini di presentazione Con la modifica dell art. 8, co. 1, D.P.R. n. 322/1998 è confermato

Gian Paolo Tosoni (Ragioniere commercialista in Mantova, Pubblicista) Le novità IVA 2017 1 Dichiarazione IVA 2017 2 Termini di presentazione Con la modifica dell art. 8, co. 1, D.P.R. n. 322/1998 è confermato

Anno 2010 N. RF 30. La Nuova Redazione Fiscale SPLAFONAMENTO E RAVVEDIMENTO OPEROSO

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

Anno 2016 N.RF044. La Nuova Redazione Fiscale

Anno 2016 N.RF044 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO REGIME IVA PER CASSA POSSIBILE REVOCA NEL MOD. IVA 2016 RIFERIMENTI ISTRUZIONI MOD.IVA 2016; CM 44/2012;

Anno 2016 N.RF044 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 6 OGGETTO REGIME IVA PER CASSA POSSIBILE REVOCA NEL MOD. IVA 2016 RIFERIMENTI ISTRUZIONI MOD.IVA 2016; CM 44/2012;

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

OPERAZIONI IN TAX FREE

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

OGGETTO: Raccolta dati per compilazione Dichiarazione IVA 2013

Roma, 30 Gennaio 2013 Ai gentili Clienti Loro sedi OGGETTO: Raccolta dati per compilazione Dichiarazione IVA 2013 Gentile Cliente, Le inviamo la presente per comunicarle che Lo Studio è a disposizione

Roma, 30 Gennaio 2013 Ai gentili Clienti Loro sedi OGGETTO: Raccolta dati per compilazione Dichiarazione IVA 2013 Gentile Cliente, Le inviamo la presente per comunicarle che Lo Studio è a disposizione

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

Dichiarazione IVA 2019 Richiesta di documentazione e principali novità 1 PREMESSA A partire dal periodo d imposta 2017, ai sensi dell art.8 co.1 del DPR 322/98 (come modificato dall art.4 co. 4 lett. c)

LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA

C.SO RE UMBERTO N. 77-10128 TORINO - TEL. (011) 505.610 FAX 503.096 E-MAIL: studio@studioassociatorvv.it 24 APRILE 2017 CIRCOLARE N. 5/2017 LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA AGGIORNAMENTO

C.SO RE UMBERTO N. 77-10128 TORINO - TEL. (011) 505.610 FAX 503.096 E-MAIL: studio@studioassociatorvv.it 24 APRILE 2017 CIRCOLARE N. 5/2017 LA COMUNICAZIONE DELLE LIQUIDAZIONI PERIODICHE IVA AGGIORNAMENTO