Operazioni straordinarie: FUSIONE

|

|

|

- Costanza Caselli

- 7 anni fa

- Visualizzazioni

Transcript

1 a.a. 2012/2013 Operazioni straordinarie: FUSIONE 1

2 Indice Definizione Motivi della fusione Tipologie fusione Aspetti contabili Caso pratico 2

3 Definizione La fusione consiste nella concentrazione di due o più società in un unica società e può dar luogo alla costituzione di una nuova società o all incorporazione in una società preesistente. La fusione rappresenta la forma di aggregazione aziendale più completa con l unificazione sia giuridica che economica dei soggetti che vi partecipano. 3

4 I motivi della fusione (1/2) Motivi produttivi Migliore utilizzo e sfruttamento degli impianti e delle attrezzature Incremento ed integrazione delle capacità produttive dei diversi impianti Integrazione di fasi produttive consecutive Motivi tecnologici Acquisizione di brevetti, licenze, segreti di fabbricazione e knowhow Conseguimento di economie di scala e sinergie nella ricerca e progettazione Motivi logistici Ottimizzazione del processo distributivo (trasporto,magazzinaggio,ecc) 4

5 I motivi della fusione (2/2) Motivi commerciali Riduzione della concorrenza Ampliamento ed integrazione della gamma di prodotti Miglioramento della posizione contrattuale sia sul fronte degli acquisti che delle vendite Conseguimento di ulteriori economie di scala Ampliamento delle possibilità in tema di pubblicità e tecniche di commercializzazione Motivi amministrativi Riduzione dei costi amministrativi Possibilità di compensare gli eventuali squilibri esistenti nelle strutture delle imprese che procedono alla fusione Miglioramento delle condizioni di negoziazione 5

6 Tipologie di fusione (1/3) Tipologie di fusione FUSIONE PROPRIA (o per unione o per concentrazione) Più società (c.d. fuse) trasferiscono l intero patrimonio attivo e passivo in capo ad una società che si costituisce ex novo (c.d. risultante) FUSIONE PER INCORPORAZIONE Una o più società (c.d. incorporate) trasferiscono l intero patrimonio attivo e passivo in capo ad una società già esistente che le incorpora (c.d. incorporante) 6

FUSIONE PER INCORPORAZIONE Una o più incorporate) trasferiscono l intero patrimonio")

7 Tipologie di fusione (2/3) FUSIONE PROPRIA Socio Y Socio X Società A Socio Z Società B Società C Socio Y Socio X Socio Z 7

8 Tipologie di fusione (3/3) FUSIONE PER INCORPORAZIONE Socio Y Socio X Società A Socio Z Società B Società A Socio Y Socio X Socio Z 8

9 Aspetti contabili (1/10) Capitale sociale post fusione e differenze da fusione Generalmente il patrimonio netto contabile della incorporata non coincide, secondo i casi, con: il valore contabile della partecipazione iscritto nel bilancio della incorporante; l aumento del capitale sociale della incorporante corrispondente al valore nominale delle azioni di nuova emissione. dando così origine alle cosiddette differenze da fusione 9

10 Aspetti contabili (2/10) Differenza da fusione Le differenze da fusione possono definirsi: differenza da concambio derivante dall aumento del capitale sociale della risultante effettuato a fronte delle azioni o quote da assegnarsi ai nuovi soci; differenza da annullamento, derivante dall annullamento della partecipazione dell incorporante nella/e incorporata/e. 10

11 Aspetti contabili (3/10) Differenza da fusione Differenza da concambio = differenza tra l aumento di capitale sociale deliberato dalla società risultante dalla fusione (o incorporante) destinato in concambio ai soci della società fusa (o incorporata), e la quota di patrimonio netto contabile di quest ultima di pertinenza dei suddetti soci Il sorgere di una differenza da concambio presuppone che la fusione avvenga tra soggetti indipendenti non legati da rapporti di partecipazione 11

12 Aspetti contabili (4/10) Differenza da fusione Differenza da annullamento = differenza tra il valore contabile della partecipazione nella incorporata iscritto nel bilancio dell incorporante (da annullare con la fusione) e la quota corrispondente del patrimonio netto contabile della società incorporata Il sorgere di una differenza da annullamento presuppone l esistenza di due condizioni: la fusione deve avvenire per incorporazione e l incorporante deve possedere all atto della fusione una partecipazione nel capitale dell incorporata 12

13 Aspetti contabili (5/10) Differenza da fusione Nell ambito di una fusione per incorporazione in cui l incorporante all atto della fusione non sia socia unica, possono rilevarsi contemporaneamente si a differenza da concambio che differenza da annullamento Tali differenze non possono essere compensate nella contabilità dell incorporante 13

14 Aspetti contabili (6/10) Differenza da fusione La differenza da fusione può avere segno positivo o negativo: Se positiva, si registra in dare come disavanzo da fusione Se negativa, si registra in avere come avanzo da fusione 14

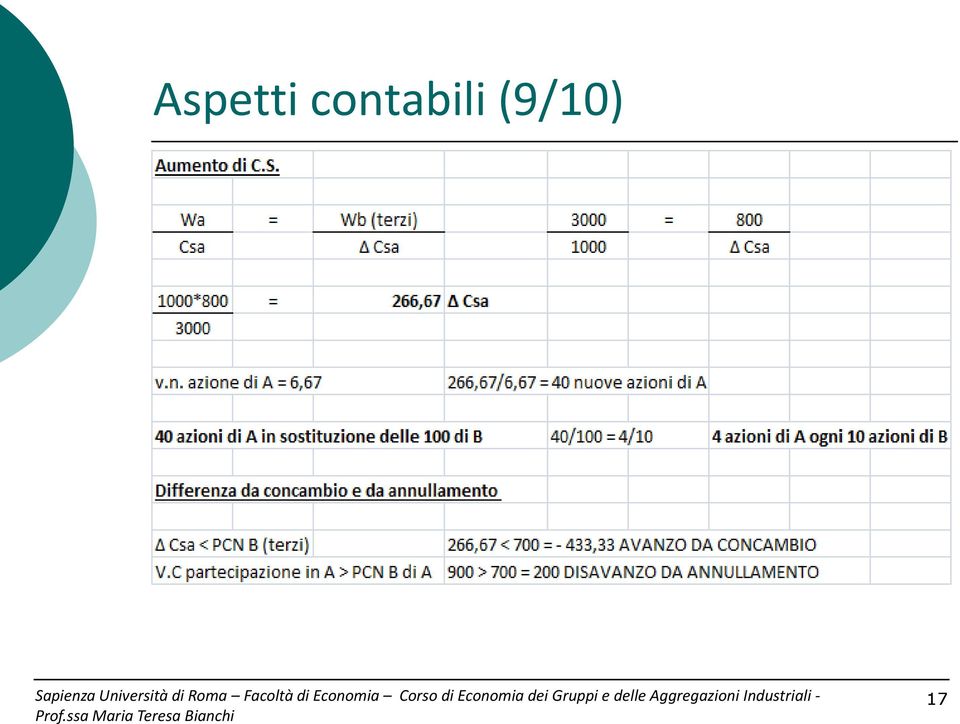

15 Aspetti contabili (7/10) Differenza da fusione (in sintesi) DIFFERENZA DA CONCAMBIO Si confronta il PNC (Patrimoni Netto Contabile) di terzi e il valore dell aumento di capitale sociale in virtù della fusione. Se PNC > ΔCS = AVANZO DA CONCAMBIO Se PNC < ΔCS = DISAVANZO DA CONCAMBIO DIFFERENZA DA ANNULLAMENTO Si confronta il PNC relativo alla partecipazione e il valore contabile della partecipazione. Se PNC > VC della Partecipazione = AVANZO DA ANNULLAMENTO Se PNC < VC della partecipazione = DISAVANZO DA ANNULLAMENTO 15

16 Aspetti contabili (8/10) FUSIONE PER INCORPORAZIONE ESEMPLIFICAZIONI La Società A incorpora la Società B 16

17 Aspetti contabili (9/10) 17

18 Aspetti contabili (10/10) 18

19 a.a. 2012/2013 Caso Pratico: FUSIONE PER INCORPORAZIONE 19

20 a.a. 2012/2013 H spa ALFA ENERGIA CLIENTI SPA BETA SPA GAMMA SPA 20

21 CASO PRATICO/ambito Alfa Energia Clienti SpA società controllata direttamente da H SpA (100%), commercializza gas in Toscana a circa clienti prevalentemente Retail, con volumi di vendita annui di circa 850 Mm3 gas. Attualmente Alfa Energia Clienti svolge per H, attraverso un contratto di agenzia, anche l attività di acquisizione di clientela luce. Fino ad oggi la società è stata anche utilizzata come veicolo societario per l effettuazione di una serie di piccole acquisizioni alle quali hanno fatto seguito le incorporazioni nella società stessa. Nell ambito del programma di razionalizzazione delle attività di vendita del gas al mercato retail in Italia, iniziata nel 2004/2005 con l incorporazione di. e proseguita nel 2007 con l incorporazione di. Clienti e.clienti, si è proceduto nel 2012 con la fusione della Alfa Energia Clienti in H. 21

22 CASO PRATICO/ambito Beta SpA società non operativa controllata direttamente da H (100%), è stata costituita nel 2000 con il nome di. al fine di acquisire il 49% delle società greche X ed Y, attive nella vendita e distribuzione gas nelle aree di concessione di competenza. Fino al 23 dicembre 2005 la società era una controllata di XXXSpA che ne deteneva il 100% delle azioni, cedute poi alla H SpA a seguito di un riassetto partecipativo. La struttura partecipativa del gruppo H è rimasta da allora inalterata anche in considerazione del fatto che i patti sottoscritti con il Gruppo ZZZ (società pubblica greca per l approvvigionamento, il trasporto e la vendita gas, azionista al 51% delle due società X e Y) prevedevano che, in caso di cambiamenti nell azionariato di BBB questi dovessero essere concordati con il partner greco pena la perdita di alcuni diritti di corporate governance (tra cui la nomina del general manager) nelle due società partecipate. Ad oggi tale vincolo non sussiste più. 22

23 CASO PRATICO/ambito Gamma SpA società controllata direttamente da H (100%), è stata costituita nel 2008 al fine di acquisire la partecipazione nella società DNV. La sopraggiunta esigenza in fase di closing di riconoscere un eventuale aggiustamento di prezzo ai cedenti nel caso di rialzo delle tariffe di trasporto entro il 2013, ha reso necessario, come richiesto dalla CBFA (Commissione di Borsa belga), che la società veicolo dell operazione fosse di nazionalità belga e che la stessa emettesse uno strumento finanziario atipico ( certificate ) rappresentativo di tale obbligazione in capo alla società; a tale fine è stata pertanto costituita la CCC Gas & PPP SA. Dal 2008 CCC & PPP SpA non ha svolto alcuna attività in attesa che potesse essere utilizzata per altre iniziative in ambito H.ù 23

24 CASO PRATICO: obiettivi OBIETTIVI politiche commerciali e di comunicazione massimizzazione della redditività del portafoglio clienti semplificazione dell organizzazione e dei processi/sistemi Migliorare l assetto di partecipazioni di gruppo e ridurre i costi societari sostenuti EFFICACIA + EFFICIENZA: ECONOMICITA 24

25 CASO PRATICO: retrodatazione La retrodazione degli effetti contabili delle fusioni per incorporazione è prevista dall art bis, terzo comma, del codice civile. 25

26 Società Gamma S.p.A. STEP 1 Confronto tra Patrimonio Netto Contabile Gamma S.p.A. e Valore partecipazione Gamma S.p.A. iscritta in H S.p.A. Partecipazione Gamma S.p.A ,56 - PN local GAAP AL ,55 PNC < VC della Partecipazione 26

27 Società Gamma S.p.A. ATTIVITA' ATTIVITA' Gamma S.p.A , ,01 PASSIVITA' , , ,00 112,30 293,00 PASSIVITA' , ,85 702, , , , , ,78 0,15 200,00 10,00 2,74-492,23 3,62 309,87 Totale ,02 Totale ,47 PN ,55 27

28 Società Gamma S.p.A. Attività a Diversi ,02 Passività ,47 Gamma S.p.A. c/fusione ,55 Gamma S.p.A. c/fusione ,55 28

29 Società Gamma S.p.A. Step 2 Eliminazione partecipazione Gamma S.p.A. e determinazione differenza da fusione Diversi a Partecipazioni Gamma S.p.A ,56 Gamma S.p.A. c/fusione ,55 Disavanzo da annullamento ,01 Gamma S.p.A. c/fusione , ,55 Partecipazioni Gamma S.p.A , ,56 29

30 Società Gamma S.p.A. Step 2 Eliminazione partecipazione Gamma S.p.A. e determinazione differenza da fusione Disavanzo da fusione ,01 30

31 Società Gamma S.p.A. Valore Valore Patrimonio Disavanzo di partecipazione Netto fusione capitale sociale , ,00 - Riserve di capitale , ,56 - Riserve di utile , , , , ,01 Disavanzo da annullamento 31

32 Società Beta S.p.A. STEP 1 Confronto tra Patrimonio Netto Contabile Beta S.p.A. e Valore partecipazione Beta S.p.A. iscritta in H S.p.A. Partecipazione CIV ,16 Partecipazione XZ , ,00 PN local GAAP AL ,71 PNC > VC della Partecipazione 32

33 Società Beta S.p.A. ATTIVITA' ATTIVITA' Beta S.p.A ,00 258, , , , , , ,98 PASSIVITA' , ,68 79, , , , ,45 508, , , , ,11 PASSIVITA' 96, , , , ,49 200,00 55,43 616,11 Totale ,40 Totale ,55 PN ,85 PN ,85 + DIVIDENDI ,86 = ,71 33

34 Società Beta S.p.A. Attività a Diversi ,40 Passività ,55 Beta S.p.A. c/fusione ,85 Beta S.p.A. c/fusione , , ,71 34

35 Società Beta S.p.A. Step 2 Eliminazione partecipazione Beta S.p.A. e determinazione differenza da fusione Beta S.p.A. c/fusione a Diversi ,71 Avanzo da annullamento ,55 Partecipazioni Beta S.p.A ,16 Beta S.p.A. c/fusione , ,71 Partecipazioni Beta S.p.A , ,16 35

36 Società Beta S.p.A. Step 2 Eliminazione partecipazione Beta S.p.A. e determinazione differenza da fusione Avanzo da fusione ,55 36

37 Società Beta Spa Valore partecipazione Valore Patrimonio Netto al Avanzo di fusione capitale sociale , ,00 - Riserve di capitale , ,16 - Riserva legale , ,03 Utili portati a nuovo 11,30-11,30 utile di esercizio , ,22 Plusvalenza cessione Beta S.p.A. da Ital S.p.A. (2005) , , , , ,39 - Avanzo da annullamento 37

38 Società Alfa Energia Clienti S.p.A. STEP 1 MIGRAZIONE LOCAL GAAP Allineamento dei valori di bilancio di Alfa Energia Clienti S.p.A. secondo IAS/IFRS 38

39 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. ripresa saldi coge ,91 Alfa Energia Clienti S.p.A. attività ,25 Alfa Energia Clienti S.p.A. clienti ,76 39

40 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. fornitori ,19 Alfa Energia Clienti S.p.A. banca , ,20 Saldo transitori PN AL , ,00 differenza ,00 Dividendo

41 Società Alfa Energia Clienti S.p.A. STEP 2 ELISIONE PARTITE INTERCOMPANY E DIVIDENDO Alfa Energia Clienti S.p.A. ripresa saldi coge saldo , , , ,91 Alfa Energia Clienti S.p.A. attività saldo ,25 Alfa Energia Clienti S.p.A. clienti saldo ,76 41

42 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. fornitori Saldo ,19 Alfa Energia Clienti S.p.A. banca saldo , ,20 Saldo transitori ,20 PN AL ,00 Squadratura intercompany ,20 42

43 Società Alfa Energia Clienti S.p.A. STEP 3 ELIMINAZIONE DELLA PARTECIPAZIONE Alfa Energia Clienti S.p.A. ripresa saldi coge saldo , , ,09 Alfa Energia Clienti S.p.A. attività saldo ,25 Alfa Energia Clienti S.p.A. clienti saldo ,76 43

44 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. fornitori Saldo ,19 Alfa Energia Clienti S.p.A. banca saldo , ,80 Saldo transitori ,20 PN AL ,00 Squadratura intercompany ,00 elisione partecipazione ,20 Disavanzo LOCAL GAAP 44

45 Società Alfa Energia Clienti S.p.A. STEP 4 SCRITTURE IFRS Decrizione Dare Avere Eliminazione marchi CONTO ATTIVITA MARCHI DI COMMERCIO 6.691,67 Eliminazione marchi MARCHI - QUOTE AMMORTIZZATE CONTO ATTIVITA 3.209,96 Eliminazione costi di sostituzione CONTO ATTIVITA COSTI DI COSTITUZIONE ,86 Eliminazione costi di sostituzione COSTI DI COSTITUZIONE - FONDO AMMORTAMENTO CONTO ATTIVITA ,40 Eliminazione ammortamento avviamento AVVIAMENTO - FONDO AMMORTAMENTO CONTO ATTIVITA ,10 Adeguamento avviamento al valore di consolidato CONTO ATTIVTA AVVIAMENTO ,99 iscrizione portafoglio clienti ALTRE ATTIVITA' IMMATERIALI CONTO ATTIVITA ,00 iscrizione portafoglio clienti CONTO ATTIVITA ALTRE ATTIVITA' IMMATERIALI - F. AMM ,00 iscrizione altri avviamenti ex TEC AVVIAMENTO CONTO ATTIVITA ,00 IAS 19 TRATTAMENTO DI FINE RAPPORTO IMPIEGATI CONTO RIPRESA SALDI COGE ,00 Imposte differite su portafoglio clienti CONTO RIPRESA SALDI COGE FONDO IRES DIFFERITE ,42 45

46 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. ripresa conti coge IAS ,00 Saldo ,09 f.do IRES diff , ,51 Alfa Energia Clienti S.p.A. attività saldo , , , , , , , , , , ,19 Alfa Energia Clienti S.p.A. clienti saldo ,76 46

47 Società Alfa Energia Clienti S.p.A. Alfa Energia Clienti S.p.A. fornitori Saldo ,19 Alfa Energia Clienti S.p.A. banca saldo , Saldo transitorio PN Local GAAP AL Scritture IFRS PN AL IFRS ( ) Squadratura intercompany PN AL IFRS adjusted ( ) elisione partecipazione ( ) Disavanzo IFRS 47

48 Società Alfa Energia Clienti S.p.A. STEP 5 CONFLUENZA CONTI TRANSITORI CONTO TRANSITORIO XX FUSIONE , , , , , ,28 Disavanzo da annullamento 48

49 In conclusione Gamma SPA ,01 Disavanzo da annullamento Beta SPA ,55 Avanzo da annullamento Alfa Energia Clienti SPA ,28 Disavanzo da annullamento ,26 49

50 FUSIONE Compito per casa! 50

Operazioni straordinarie Operazioni di fusione. Dott. Francesco Masci

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

Le Operazioni Straordinarie

Le Operazioni Straordinarie La fusione e la scissione Pagina 1 DEFINIZIONI La radice di operazione straordinaria è legata all impatto sull economia delle imprese coinvolte e sulla frequenza con cui queste

Le Operazioni Straordinarie La fusione e la scissione Pagina 1 DEFINIZIONI La radice di operazione straordinaria è legata all impatto sull economia delle imprese coinvolte e sulla frequenza con cui queste

LE OPERAZIONI STRAORDINARIE. La fusione d azienda

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE.

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

CODICE CIVILE Vs IFRS

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE VsIFRS. Emanuele Rossi 2

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Esercizi Operazioni Straordinarie. Prof. Luca Fornaciari

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

LIQUIDAZIONE. contabili liquidazione liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI. Le operazioni straordinarie FUSIONE.

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

Aspetti contabili. Silvia Cotroneo

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

16/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

LA FUSIONE. Prof.ssa Claudia Rossi 1

LA FUSIONE Prof.ssa Claudia Rossi 1 Cosa è la fusione? La fusione è l operazione mediante la quale due o più società si uniscono formando una sola società. L art. c.c. prevede due tipi di fusione: 1. La

LA FUSIONE Prof.ssa Claudia Rossi 1 Cosa è la fusione? La fusione è l operazione mediante la quale due o più società si uniscono formando una sola società. L art. c.c. prevede due tipi di fusione: 1. La

LA FUSIONE LE SCRITTURE CONTABILI

LA FUSIONE LE SCRITTURE CONTABILI CASO DI STUDIO 1 LA PARTECIPAZIONE DETENUTA è TOTALITARIA PARTECIPAZIONE DETENUTA TOTALITARIA La società A detiene una partecipazione totalitaria in B. Viene deliberata

LA FUSIONE LE SCRITTURE CONTABILI CASO DI STUDIO 1 LA PARTECIPAZIONE DETENUTA è TOTALITARIA PARTECIPAZIONE DETENUTA TOTALITARIA La società A detiene una partecipazione totalitaria in B. Viene deliberata

UN CASO PRATICO LA FUSIONE E IL MODELLO 760

UN CASO PRATICO LA FUSIONE E IL MODELLO 760 DATI Si ipotizzi una fusione per incorporazione tra la società Beta (incorporata) e la società Alfa (incorporante) L atto di fusione è del 28.04.2013 e l ultima

UN CASO PRATICO LA FUSIONE E IL MODELLO 760 DATI Si ipotizzi una fusione per incorporazione tra la società Beta (incorporata) e la società Alfa (incorporante) L atto di fusione è del 28.04.2013 e l ultima

AZ. PER LA MOBILITA' DELLA CITTA' DI CATANZARO SPA

Sede in 88100 CATANZARO (CZ) VIALE MAGNA GRECIA Codice Fiscale 02161810797 - Rea CZ 155924 P.I.: 02161810797 Capitale Sociale Euro 332606 i.v. Forma giuridica: SOCIETA' PER AZIONI CON SOCIO UNICO (AU)

Sede in 88100 CATANZARO (CZ) VIALE MAGNA GRECIA Codice Fiscale 02161810797 - Rea CZ 155924 P.I.: 02161810797 Capitale Sociale Euro 332606 i.v. Forma giuridica: SOCIETA' PER AZIONI CON SOCIO UNICO (AU)

AZ. PER LA MOBILITA' DELLA CITTA' DI CATANZARO SPA

Sede in 88100 CATANZARO (CZ) VIALE MAGNA GRECIA Codice Fiscale 02161810797 - Rea CZ 155924 P.I.: 02161810797 Capitale Sociale Euro 332606 i.v. Forma giuridica: SOCIETA' PER AZIONI CON SOCIO UNICO (AU)

Sede in 88100 CATANZARO (CZ) VIALE MAGNA GRECIA Codice Fiscale 02161810797 - Rea CZ 155924 P.I.: 02161810797 Capitale Sociale Euro 332606 i.v. Forma giuridica: SOCIETA' PER AZIONI CON SOCIO UNICO (AU)

Capitale sociale = ,00 diviso in n azioni del valore nominale di 2,00 W=valore economico di ALFA=

Casi pratici di fusione per incorporazione Fusione per incorporazione di BETA in ALFA IPOTESI Società ALFA Capitale sociale = 800.000,00 diviso in n. 400.000 azioni del valore nominale di 2,00 W=valore

Casi pratici di fusione per incorporazione Fusione per incorporazione di BETA in ALFA IPOTESI Società ALFA Capitale sociale = 800.000,00 diviso in n. 400.000 azioni del valore nominale di 2,00 W=valore

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE. Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

BILANCIO CONSOLIDATO

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

file://c:\bitel\visualizzaxml.html?parmfilexml=w:/prtele/pratiche/00152230546_2... Page 1 of 9 14/02/2011 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici A.P.M. S.P.A. AZIENDA PERUGINA

DIFFERENZE DI CONSOLIDAMENTO

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

DIFFERENZE DI CONSOLIDAMENTO DETERMINAZIONE DELLA DIFFERRENZA Le differenze di consolidamento confronto tra costo della partecipazione (C) patrimonio netto contabile proquota della controllata (%PN) La

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO STATO PATRIMONIALE Lo Stato Patrimoniale, riclassificato con il criterio funzionale, è il seguente (valori in migliaia di euro): ATTIVITA 2014 % Immobilizzazioni materiali e immateriali

BILANCIO DI ESERCIZIO STATO PATRIMONIALE Lo Stato Patrimoniale, riclassificato con il criterio funzionale, è il seguente (valori in migliaia di euro): ATTIVITA 2014 % Immobilizzazioni materiali e immateriali

ACQUA E TERME FIUGGI S.U.P.A

Sede in FIUGGI PIAZZA MARTIRI DI NASSIRIYA N.1 Codice Fiscale 02064480607 - Rea FR 105448 P.I.: 02064480607 Capitale Sociale Euro 10000000 i.v. Forma giuridica: S.P.A. SOCIO UNICO Bilancio al 31/12/2013

Sede in FIUGGI PIAZZA MARTIRI DI NASSIRIYA N.1 Codice Fiscale 02064480607 - Rea FR 105448 P.I.: 02064480607 Capitale Sociale Euro 10000000 i.v. Forma giuridica: S.P.A. SOCIO UNICO Bilancio al 31/12/2013

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO Sede in RECOARO TERME Codice Fiscale 00720060243 - Rea VICENZA 150160 P.I.: 00720060243 Capitale Sociale Euro 3283487 i.v. Forma giuridica: SOCIETA' PER

TERME DI RECOARO - S.P.A. IN CONCORDATO PREVENTIVO Sede in RECOARO TERME Codice Fiscale 00720060243 - Rea VICENZA 150160 P.I.: 00720060243 Capitale Sociale Euro 3283487 i.v. Forma giuridica: SOCIETA' PER

MOF Società Consortile per la Gestione del Centro Agro-alimentare

2 di 11 06/11/2014 16:58 MOF Società Consortile per la Gestione del Centro Agro-alimentare di Fondi Sede in Viale Piemonte, 1 04022 Fondi (LT) Codice Fiscale 01704320595 - Rea LT 0105169 P.I.: 01704320595

2 di 11 06/11/2014 16:58 MOF Società Consortile per la Gestione del Centro Agro-alimentare di Fondi Sede in Viale Piemonte, 1 04022 Fondi (LT) Codice Fiscale 01704320595 - Rea LT 0105169 P.I.: 01704320595

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

SALERNO ENERGIA S.P.A. Società a Socio Unico VIA STEFANO PASSARO SALERNO (SA) Capitale sociale Euro ,00 I.V. Bilancio al 31/12/2010

Capitale sociale Euro ,00 I.V. Bilancio al 31/12/2010") Reg. Imp. 00182440651 Rea 262174 Sede in Società a Socio Unico VIA STEFANO PASSARO 1-84100 SALERNO (SA) Capitale sociale Euro 15.843.121,00 I.V. Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010

Reg. Imp. 00182440651 Rea 262174 Sede in Società a Socio Unico VIA STEFANO PASSARO 1-84100 SALERNO (SA) Capitale sociale Euro 15.843.121,00 I.V. Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010

Simulazione dell Esame di Stato per la professione di Dottore Commercialista

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

BRINDISI MULTISERVIZI SRL

Sede in BRINDISI Codice Fiscale 01695600740 - Rea P.I.: 01695600740 Capitale Sociale Euro Forma giuridica: Societa' a Responsabilita' Limitata Bilancio al 31/12/2012 Gli importi presenti sono espressi

Sede in BRINDISI Codice Fiscale 01695600740 - Rea P.I.: 01695600740 Capitale Sociale Euro Forma giuridica: Societa' a Responsabilita' Limitata Bilancio al 31/12/2012 Gli importi presenti sono espressi

RDC = (Wa/Wb) x (Nb/Na)

x (Nb/Na)") RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

SIMETO AMBIENTE SPA IN LIQUIDAZIONE

Sede in CORSO DELLE PROVINCE 111-95100 CATANIA (CT) Codice Fiscale 04028260877 - Rea CATANIA 269157 P.I.: 04028260877 Capitale Sociale Euro 1000000 i.v. Forma giuridica: 03 Societa' per azioni Bilancio

Sede in CORSO DELLE PROVINCE 111-95100 CATANIA (CT) Codice Fiscale 04028260877 - Rea CATANIA 269157 P.I.: 04028260877 Capitale Sociale Euro 1000000 i.v. Forma giuridica: 03 Societa' per azioni Bilancio

COMPANY SPA. Bilancio al 31/12/2013 Gli importi presenti sono espressi in Euro

COMPANY SPA Sede in ANCONA Codice Fiscale 10563479201 Rea ANCONA P.I.: 10563479201 Capitale Sociale Euro 6543647 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2013 Gli importi presenti sono

COMPANY SPA Sede in ANCONA Codice Fiscale 10563479201 Rea ANCONA P.I.: 10563479201 Capitale Sociale Euro 6543647 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2013 Gli importi presenti sono

MDM S.P.A. Sede in: viale Papiniano 22/B, MILANO (MI) Codice fiscale: Numero REA: MI Partita IVA:

Codice fiscale: Numero REA: MI Partita IVA:") Sede in: viale Papiniano 22/B, 20100 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 1.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

Sede in: viale Papiniano 22/B, 20100 MILANO (MI) Codice fiscale: 00421900283 Numero REA: MI 1465945 Partita IVA: 12343040155 Capitale sociale: Euro 1.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore

MDM S.P.A. Bilancio al Gli importi presenti sono espressi in Euro

Sede in viale Papiniano 22/B, 20123 MILANO (MI) Codice Fiscale 00421900283 - Numero Rea MI 1465945 P.I.: 12343040155 Capitale Sociale Euro 1.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di

Sede in viale Papiniano 22/B, 20123 MILANO (MI) Codice Fiscale 00421900283 - Numero Rea MI 1465945 P.I.: 12343040155 Capitale Sociale Euro 1.500.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di

SIMETO AMBIENTE SPA IN LIQUIDAZIONE

Sede in CATANIA Codice Fiscale 04028260877 - Numero Rea CATANIA 269157 P.I.: 04028260877 Capitale Sociale Euro 1.000.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31-12-2014 Gli importi presenti

Sede in CATANIA Codice Fiscale 04028260877 - Numero Rea CATANIA 269157 P.I.: 04028260877 Capitale Sociale Euro 1.000.000 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31-12-2014 Gli importi presenti

SKIAREA VALCHIAVENNA SPA

Sede in MADESIMO Codice Fiscale 00600580146 - Rea SONDRIO 42434 P.I.: 00600580146 Capitale Sociale Euro 12000001 Forma giuridica: SOCIETA' PER AZIONI Bilancio al 30/06/2011 Gli importi presenti sono espressi

Sede in MADESIMO Codice Fiscale 00600580146 - Rea SONDRIO 42434 P.I.: 00600580146 Capitale Sociale Euro 12000001 Forma giuridica: SOCIETA' PER AZIONI Bilancio al 30/06/2011 Gli importi presenti sono espressi

TECNOSERVICECAMERE S.C.P.A.

TECNOSERVICECAMERE S.C.P.A. Sede in ROMA Codice Fiscale 04786421000 - Numero Rea ROMA 803107 P.I.: 04786421000 Capitale Sociale Euro 1.318.941 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di attività

TECNOSERVICECAMERE S.C.P.A. Sede in ROMA Codice Fiscale 04786421000 - Numero Rea ROMA 803107 P.I.: 04786421000 Capitale Sociale Euro 1.318.941 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di attività

A.AM.P.S.SPA. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro

Sede in 57100 LIVORNO (LI) VIA BANDI 15 Codice Fiscale 01168310496 - Rea 18305 103518 P.I.: 01168310496 Capitale Sociale Euro 16476400 i.v. Forma giuridica: SOCIETA' PER AZIONI (SP) Bilancio al 31/12/2010

Sede in 57100 LIVORNO (LI) VIA BANDI 15 Codice Fiscale 01168310496 - Rea 18305 103518 P.I.: 01168310496 Capitale Sociale Euro 16476400 i.v. Forma giuridica: SOCIETA' PER AZIONI (SP) Bilancio al 31/12/2010

AZIENDA MULTISERVIZI E IGIENE URBANA SPA

Sede in VIA DELLA CROCE 62-74100 TARANTO (TA) Codice Fiscale 00170540736 - Rea TA 000000109871 P.I.: 00170540736 Capitale Sociale Euro 16765445.00 i.v. Forma giuridica: Societa' per azioni Bilancio al

Sede in VIA DELLA CROCE 62-74100 TARANTO (TA) Codice Fiscale 00170540736 - Rea TA 000000109871 P.I.: 00170540736 Capitale Sociale Euro 16765445.00 i.v. Forma giuridica: Societa' per azioni Bilancio al

TRIESTE TERMINAL PASSEGGERI S.P.A.

Sede in TRIESTE - MOLO BERSAGLIERI N. 3 Codice Fiscale 01125570323 - Rea 126538 P.I.: 01125570323 Capitale Sociale Euro 750000.00 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2013 Gli importi

Sede in TRIESTE - MOLO BERSAGLIERI N. 3 Codice Fiscale 01125570323 - Rea 126538 P.I.: 01125570323 Capitale Sociale Euro 750000.00 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2013 Gli importi

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A.

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

AZIENDA PER LA CURA E LA TUTELA DELL'AMBIENTE S.P.A. Sede in VIA DELLA SIDERURGICA, 12 - POTENZA (PZ) 85100 Codice Fiscale 96006460768 - Numero Rea PZ 88683 P.I.: 01383790761 Capitale Sociale Euro 2.000.000

CASA DI CURA VILLA MARIA SRL

Sede in VIA DELLE MELETTE 20-35138 PADOVA (PD) Codice Fiscale 00669200289 - Numero Rea PD 000000128929 P.I.: 00669200289 Capitale Sociale Euro 1.000.000 i.v. Forma giuridica: Societa' a responsabilita'

Sede in VIA DELLE MELETTE 20-35138 PADOVA (PD) Codice Fiscale 00669200289 - Numero Rea PD 000000128929 P.I.: 00669200289 Capitale Sociale Euro 1.000.000 i.v. Forma giuridica: Societa' a responsabilita'

SISTEMA SOSTA E MOBILITA' S.P.A.

Sede in VIA CANEVA, 1/2 UDINE UD Codice Fiscale 01924950304 - Rea UD 204900 P.I.: 01924950304 Capitale Sociale Euro 182746 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2012 Gli importi presenti

Sede in VIA CANEVA, 1/2 UDINE UD Codice Fiscale 01924950304 - Rea UD 204900 P.I.: 01924950304 Capitale Sociale Euro 182746 i.v. Forma giuridica: SOCIETA' PER AZIONI Bilancio al 31/12/2012 Gli importi presenti

Società per il Patrimonio Immobiliare S.P.IM. S.p.A.

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

Sede in Via di Francia 1 16149 Genova Codice Fiscale 08866890158 - Rea GE 332837 P.I.: 03288300100 Capitale Sociale Euro 136324000 i.v. Forma giuridica: SPA Bilancio al 31/12/2013 Gli importi presenti

PORTO MARGHERA SERVIZI INGEGNE RIA S.C.A.R.L.

Sede in SESTERIE CASTELLO 2737/F VENEZIA VE Codice Fiscale 03643820271 - Rea VE 325914 P.I.: 03643820271 Capitale Sociale Euro 500000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio

Sede in SESTERIE CASTELLO 2737/F VENEZIA VE Codice Fiscale 03643820271 - Rea VE 325914 P.I.: 03643820271 Capitale Sociale Euro 500000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Bilancio

FONDAZIONE SISTEMA TOSCANA

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

FONDAZIONE SISTEMA TOSCANA Sede in FIRENZE (FI), 50129, Via Duca D'Aosta, 9 Codice Fiscale 05468660484 - Rea 550962 P.I.: 05468660484 Capitale Sociale Euro 6175294 i.v. Bilancio al 31/12/2012 Gli importi

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2012 1 A.SE.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico _ Raffronto con Bilancio

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2012 1 A.SE.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico _ Raffronto con Bilancio

* * * * * Approvato dagli Organi Amministrativi. di Brembo S.p.A. e di Marchesini S.p.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ CONTROLLATA AL 100% MARCHESINI S.P.A. NELLA SOCIETÀ CONTROLLANTE BREMBO S.P.A. AI SENSI DEGLI ARTICOLI 2501-TER E 2505 del codice civile * * * * * Approvato

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ CONTROLLATA AL 100% MARCHESINI S.P.A. NELLA SOCIETÀ CONTROLLANTE BREMBO S.P.A. AI SENSI DEGLI ARTICOLI 2501-TER E 2505 del codice civile * * * * * Approvato

CENTRO MEDICO DI FISIOTERAPIA S.R.L.

CENTRO MEDICO DI FISIOTERAPIA S.R.L. Sede in VIA E. DEGLI SCROVEGNI, 2/A - PADOVA Codice Fiscale 00985280288 - Rea PD 166249 P.I.: 00985280288 Capitale Sociale Euro 200000 i.v. Forma giuridica: S.R.L.

CENTRO MEDICO DI FISIOTERAPIA S.R.L. Sede in VIA E. DEGLI SCROVEGNI, 2/A - PADOVA Codice Fiscale 00985280288 - Rea PD 166249 P.I.: 00985280288 Capitale Sociale Euro 200000 i.v. Forma giuridica: S.R.L.

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2011 1 A.SE.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2011 _

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2011 1 A.SE.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2011 _

FAR.COM. S.P.A. Bilancio al Gli importi presenti sono espressi in Euro

- BILANCIO PDF OTTENUTO IN AUTOMATICO DA XBRL Sede in PISTOIA Codice Fiscale 01385730476 - Numero Rea PISTOIA 145017 P.I.: 01385730476 Capitale Sociale Euro 603.615 i.v. Forma giuridica: SOCIETA' PER AZIONI

- BILANCIO PDF OTTENUTO IN AUTOMATICO DA XBRL Sede in PISTOIA Codice Fiscale 01385730476 - Numero Rea PISTOIA 145017 P.I.: 01385730476 Capitale Sociale Euro 603.615 i.v. Forma giuridica: SOCIETA' PER AZIONI

Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2013 1 ova S.r.l. BILANCIO AL 31.12.2013 _ Raffronto con Bilancio Consuntivo 2012 19 Reg. Imp. 01248040998

A.Se.F. Azienda Servizi Funebri del Comune di Genova S.r.l. con Socio Unico BILANCIO AL 31.12.2013 1 ova S.r.l. BILANCIO AL 31.12.2013 _ Raffronto con Bilancio Consuntivo 2012 19 Reg. Imp. 01248040998

AGENZIA ENERGETICA PROVINCIA DI PISA S.R.L.

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA CHIASSATELLO CORTE SANAC 57 - PISA (PI) Codice Fiscale 01449120508 Numero Rea PISA 128577/98 PI P.I. 01449120508 Capitale Sociale Euro 66.529

Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA CHIASSATELLO CORTE SANAC 57 - PISA (PI) Codice Fiscale 01449120508 Numero Rea PISA 128577/98 PI P.I. 01449120508 Capitale Sociale Euro 66.529

Modello e Teoria del Bilancio di Esercizio. La valutazione delle immobilizzazioni materiali e immateriali

La valutazione delle immobilizzazioni materiali e immateriali Immobilizzazioni materiali Caratteri economico aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio

La valutazione delle immobilizzazioni materiali e immateriali Immobilizzazioni materiali Caratteri economico aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

CO.SE.A CONSORZIO SERVIZI AMBIENTALI

Sede in VIA BERZANTINA N. 30/10-40030 CASTEL DI CASIO (BO) Codice Fiscale 02460390376 - Rea BO 348810 P.I.: 00579851205 Capitale Sociale Euro Forma giuridica: CONSORZIO COSTITUITO AI SENSI DELL'ART. 31

Sede in VIA BERZANTINA N. 30/10-40030 CASTEL DI CASIO (BO) Codice Fiscale 02460390376 - Rea BO 348810 P.I.: 00579851205 Capitale Sociale Euro Forma giuridica: CONSORZIO COSTITUITO AI SENSI DELL'ART. 31

A.L.E.R. PAVIA. Bilancio al 31/12/2010

Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010 31/12/2009 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali 1) Costi di impianto

Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010 31/12/2009 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni I. Immateriali 1) Costi di impianto

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI Sede in VIA NOMENTANA 201 ROMA RM Codice Fiscale 11637201002 - Rea P.I.: 11637201002 Capitale Sociale Euro i.v. Forma giuridica: ASSOCIAZIONE Bilancio

ASSOCIAZIONE NAZ. COSTRUTTORI EDILI FERROVIARI RIUNITI Sede in VIA NOMENTANA 201 ROMA RM Codice Fiscale 11637201002 - Rea P.I.: 11637201002 Capitale Sociale Euro i.v. Forma giuridica: ASSOCIAZIONE Bilancio

G.A.L. DAUNIA RURALE SOCIETA' CONSORTILE A R.L.

Sede in PIAZZA MUNICIPIO, 1 SAN SEVERO Codice Fiscale 03705170714 - Rea FG 266517 P.I.: 03705170714 Capitale Sociale Euro 120000 Forma giuridica: SOCIETA' CONSORTILE A R.L. Bilancio al 31/12/2013 Gli importi

Sede in PIAZZA MUNICIPIO, 1 SAN SEVERO Codice Fiscale 03705170714 - Rea FG 266517 P.I.: 03705170714 Capitale Sociale Euro 120000 Forma giuridica: SOCIETA' CONSORTILE A R.L. Bilancio al 31/12/2013 Gli importi

SERVIZI POLIFUNZIONALI ECOSOSTENIBILI GIOIA SPA

SERVIZI POLIFUNZIONALI ECOSOSTENIBILI GIOIA SPA Sede in VIA GABRIELE D'ANNUNZIO, 76/78 GIOIA DEL COLLE BA Codice Fiscale 06245760720 - Rea BA 472734 P.I.: 06245760720 Capitale Sociale Euro 2050000 i.v.

SERVIZI POLIFUNZIONALI ECOSOSTENIBILI GIOIA SPA Sede in VIA GABRIELE D'ANNUNZIO, 76/78 GIOIA DEL COLLE BA Codice Fiscale 06245760720 - Rea BA 472734 P.I.: 06245760720 Capitale Sociale Euro 2050000 i.v.

SALERNO ENERGIA DISTRIBUZIONE S.P.A.

Società soggetta a direzione e coordinamento di SALERNO ENERGIA HOLDING S.P.A. Società unipersonale Sede in VIA PASSARO N. 1-84134 SALERNO (SA) Capitale sociale Euro 18.126.276,00 di cui Euro 18.126.176,00

Società soggetta a direzione e coordinamento di SALERNO ENERGIA HOLDING S.P.A. Società unipersonale Sede in VIA PASSARO N. 1-84134 SALERNO (SA) Capitale sociale Euro 18.126.276,00 di cui Euro 18.126.176,00

AZIENDA CONSORZIALE TRASPORTI

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

Sede in VIALE TRENTO TRIESTE N.11 Codice Fiscale 00353510357 - Rea REGGIO EMILIA 00353510357 RE - 0128373 P.I.: 00353510357 Capitale Sociale Euro 12671394 Forma giuridica: CONSORZIO DI CUI AL D.LGS 267/2000

TECNO HOLDING SPA TECNO HOLDING SPA Sede in PIAZZA SALLUSTIO 21- ROMA Codice Fiscale Rea RM P.I.: Capitale Soci

TECNO HOLDING SPA TECNO HOLDING SPA Sede in PIAZZA SALLUSTIO 21- ROMA 00187 Codice Fiscale 05327781000 - Rea RM 874472 P.I.: 05327781000 Capitale Sociale Euro 25000000 i.v. Forma giuridica: SPA Bilancio

TECNO HOLDING SPA TECNO HOLDING SPA Sede in PIAZZA SALLUSTIO 21- ROMA 00187 Codice Fiscale 05327781000 - Rea RM 874472 P.I.: 05327781000 Capitale Sociale Euro 25000000 i.v. Forma giuridica: SPA Bilancio

LUNIGIANA ACQUE S.p.A. in liquidazione

Sede in Via Nazionale 173/175-54011 AULLA (MS) Codice Fiscale 00550440457 - Rea MS 89773 P.I.: 00550440457 Capitale Sociale Euro 750000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in

Sede in Via Nazionale 173/175-54011 AULLA (MS) Codice Fiscale 00550440457 - Rea MS 89773 P.I.: 00550440457 Capitale Sociale Euro 750000 i.v. Bilancio al 31/12/2012 Gli importi presenti sono espressi in

SALERNO ENERGIA VENDITE S.P.A. Bilancio al 31/12/2009

Società soggetta a direzione e coordinamento di SALERNO ENERGIA S.P.A. Reg. Imp. 03916040656 Rea 329957 Sede in VIA STEFANO PASSARO 1-84100 SALERNO (SA) Capitale sociale Euro 2.447.526,00 I.V. Bilancio

Società soggetta a direzione e coordinamento di SALERNO ENERGIA S.P.A. Reg. Imp. 03916040656 Rea 329957 Sede in VIA STEFANO PASSARO 1-84100 SALERNO (SA) Capitale sociale Euro 2.447.526,00 I.V. Bilancio

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie Vicentine SpA Sede in 36100 Vicenza - Viale Milano 138 Codice Fiscale 00153280243 - Rea Vicenza 111230 P.I.: 00153280243 Capitale Sociale

Società per l'ammodernamento e la Gestione delle Ferrovie Tramvie Vicentine SpA Sede in 36100 Vicenza - Viale Milano 138 Codice Fiscale 00153280243 - Rea Vicenza 111230 P.I.: 00153280243 Capitale Sociale

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Genova, 19/04/2016. Esercitazione

Genova, 19/04/2016 Esercitazione 1 Testo esercitazione (1) La Società Alfa effettua una scissione parziale al 31/12/15 in favore della società preesistente Beta; le situazioni contabili della società e

Genova, 19/04/2016 Esercitazione 1 Testo esercitazione (1) La Società Alfa effettua una scissione parziale al 31/12/15 in favore della società preesistente Beta; le situazioni contabili della società e

EGEA - ENTE GESTIONE ENERGIA AMBIENTE S.P.A.

Sede in ALBA Codice Fiscale 00314030180 - Numero Rea CUNEO 45211 P.I.: 01817090044 Capitale Sociale Euro 47.716.235 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di attività prevalente (ATECO): 352200

Sede in ALBA Codice Fiscale 00314030180 - Numero Rea CUNEO 45211 P.I.: 01817090044 Capitale Sociale Euro 47.716.235 i.v. Forma giuridica: SOCIETA' PER AZIONI Settore di attività prevalente (ATECO): 352200

MULTISERVIZI CAGLIARI SPA

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

Sede in VIALE DIAZ 70/A Codice Fiscale 02730180920 - Rea 219984 P.I.: 02730180920 Capitale Sociale Euro 310000 i.v. Bilancio al 31/12/2010 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2010

Le operazioni straordinarie nell economia delle imprese

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

SALERNO ENERGIA VENDITE S.P.A.

Società soggetta a direzione e coordinamento di SALERNO ENERGIA HOLDING S.P.A. Sede in VIA STEFANO PASSARO N. 1-84134 SALERNO (SA) Capitale sociale Euro 2.447.526,00 I.V. Bilancio d esercizio al 31/12/2015

Società soggetta a direzione e coordinamento di SALERNO ENERGIA HOLDING S.P.A. Sede in VIA STEFANO PASSARO N. 1-84134 SALERNO (SA) Capitale sociale Euro 2.447.526,00 I.V. Bilancio d esercizio al 31/12/2015

ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX-1 (valori in ) 31/12/20xX 31/12/20xX-1 variazione

31/12/20xX 31/12/20xX-1 variazione") ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX1 (valori in ) 31/12/20xX 31/12/20xX1 variazione A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 1.828.590.422 1.757.479.380

ALFA S.p.A. Conto economico degli esercizi 20XX e 20XX1 (valori in ) 31/12/20xX 31/12/20xX1 variazione A) Valore della produzione 1) Ricavi delle vendite e delle prestazioni 1.828.590.422 1.757.479.380

PICENO GAS VENDITA S.R.L.

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

711 - BILANCIO ORDINARIO D'ESERCIZIO Data chiusura esercizio 31/12/2013 DATI ANAGRAFICI Indirizzo Sede legale: ASCOLI PICENO AP VIA PICENO APRUTINA 114 Numero REA: AP - 170116 Forma giuridica: SOCIETA'

AZIENDA PUBBLICA DI SERVIZI ALLA PERSONA "DANIELE MORO"

Sede in V.LE DUODO 80 33033 CODROIPO (UD) Codice Fiscale 80008300305 - Rea P.I.: 01668860305 Capitale Sociale Euro i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2013

Sede in V.LE DUODO 80 33033 CODROIPO (UD) Codice Fiscale 80008300305 - Rea P.I.: 01668860305 Capitale Sociale Euro i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi in Euro Bilancio al 31/12/2013

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord 21 22 Gestore Unico del Servizio Idrico Integrato A.T.O. N 1 Toscana Nord Bilancio D ESERCIZIO Bilancio al 31/12/2006 Stato Patrimoniale

BILANCIO CONSOLIDATO

Page 1 of 8 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

Page 1 of 8 BILANCIO CONSOLIDATO Informazioni generali sull'impresa Dati anagrafici Denominazione: MEP SPA 20121 MILANO (MI) - PIAZZA DEL Sede: LIBERTY, 2 Capitale Sociale: 10.372.791 Capitale Sociale

LUNIGIANA ACQUE S.p.A. in liquidazione

LUNIGIANA ACQUE S.p.A. in liquidazione Sede in Via Nazionale 36-54011 AULLA (MS) Codice Fiscale 00550440457 - Rea MS 89773 P.I.: 00550440457 Capitale Sociale Euro 750000 i.v. Bilancio al 31/12/2013 Gli

LUNIGIANA ACQUE S.p.A. in liquidazione Sede in Via Nazionale 36-54011 AULLA (MS) Codice Fiscale 00550440457 - Rea MS 89773 P.I.: 00550440457 Capitale Sociale Euro 750000 i.v. Bilancio al 31/12/2013 Gli

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2012

Reg. Imp. 05984370154 Rea 1054640 Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021 BARANZATE (MI) Capitale sociale Euro 4.270.000,00

Reg. Imp. 05984370154 Rea 1054640 Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021 BARANZATE (MI) Capitale sociale Euro 4.270.000,00

APUAFARMA S.P.A. Bilancio chiuso al 31/12/2015

Reg. Imp. 00637560459 Rea 90431 Sede in VIALE XX SETTEMBRE 177/B - 54033 CARRARA- LOC.AVENZA (MS) Capitale sociale Euro 3.016.588,96 I.V. Bilancio chiuso al 31/12/2015 Stato patrimoniale attivo 31/12/2015

Reg. Imp. 00637560459 Rea 90431 Sede in VIALE XX SETTEMBRE 177/B - 54033 CARRARA- LOC.AVENZA (MS) Capitale sociale Euro 3.016.588,96 I.V. Bilancio chiuso al 31/12/2015 Stato patrimoniale attivo 31/12/2015

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2013

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Traccia di soluzione - prospetti

Traccia di soluzione - prospetti 1. Cessione infragruppo di merci e di servizi: riconciliazioni strumentali all eliminazione delle partite infragruppo e rettifiche dei valori reciproci Hp 1: entrambe le

Traccia di soluzione - prospetti 1. Cessione infragruppo di merci e di servizi: riconciliazioni strumentali all eliminazione delle partite infragruppo e rettifiche dei valori reciproci Hp 1: entrambe le

CONSORZIO DESIO BRIANZA. Bilancio al 31/12/2015

Sede in VIA LOMBARDIA 59-20832 DESIO (MB) Capitale sociale Euro 10.000,00 i.v. Reg. Imp. 91005610158 Rea 1860249 Bilancio al 31/12/2015 Stato Patrimoniale Attivo 31/12/2015 31/12/2014 Stato patrimoniale

Sede in VIA LOMBARDIA 59-20832 DESIO (MB) Capitale sociale Euro 10.000,00 i.v. Reg. Imp. 91005610158 Rea 1860249 Bilancio al 31/12/2015 Stato Patrimoniale Attivo 31/12/2015 31/12/2014 Stato patrimoniale

AZIENDA SPECIALE MUNICIPALIZZATA IGIENE URBANA. Bilancio al 31/12/2013

Reg. Imp. 1996-123456 Rea 75918 Sede in VIA DEI LIMONI,23-54100 MASSA (MS) Capitale sociale Euro 1.512.583,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso

Reg. Imp. 1996-123456 Rea 75918 Sede in VIA DEI LIMONI,23-54100 MASSA (MS) Capitale sociale Euro 1.512.583,00 i.v. Bilancio al 31/12/2013 Stato patrimoniale attivo 31/12/2013 31/12/2012 A) Crediti verso

BILANCIO DI ESERCIZIO

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: MONDO ACQUA S.P.A. Sede: VIA VENEZIA N. 6/B - 12084 MONDOVI' (CN) Capitale sociale: 1.100.000 Capitale sociale interamente

BILANCIO DI ESERCIZIO Informazioni generali sull'impresa Dati anagrafici Denominazione: MONDO ACQUA S.P.A. Sede: VIA VENEZIA N. 6/B - 12084 MONDOVI' (CN) Capitale sociale: 1.100.000 Capitale sociale interamente

ATC MOBILITA' E PARCHEGGI SPA. Bilancio al 30/06/2015

Sede in VIA DEL CANALETTO 100-19126 LA SPEZIA (SP) Capitale sociale Euro 3.218.000,00 I.V. Codice fiscale Partita Iva Registro Imprese 01199840115 Bilancio al 30/06/2015 Stato patrimoniale attivo 30/06/2015

Sede in VIA DEL CANALETTO 100-19126 LA SPEZIA (SP) Capitale sociale Euro 3.218.000,00 I.V. Codice fiscale Partita Iva Registro Imprese 01199840115 Bilancio al 30/06/2015 Stato patrimoniale attivo 30/06/2015

GENOVA CAR SHARING S.R.L.

Sede in VIALE BRIGATE PARTIGIANE 1/A - 16129 GENOVA Codice Fiscale 01405760990 - Rea GE 407161 P.I.: 01405760990 Capitale Sociale Euro 55000.00 i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi

Sede in VIALE BRIGATE PARTIGIANE 1/A - 16129 GENOVA Codice Fiscale 01405760990 - Rea GE 407161 P.I.: 01405760990 Capitale Sociale Euro 55000.00 i.v. Bilancio al 31/12/2013 Gli importi presenti sono espressi

A.L.E.R. PAVIA. Bilancio al 31/12/2009

Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2009 Stato patrimoniale attivo 31/12/2009 31/12/2008 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni

Sede in VIA PARODI 35-27100 PAVIA (PV) Bilancio al 31/12/2009 Stato patrimoniale attivo 31/12/2009 31/12/2008 A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati ) B) Immobilizzazioni

TUTELA AMBIENTALE DEL MAGENTINO S.P.A. Bilancio al 31/12/2010

Reg. Imp. 80063210159 Rea 1547573 Sede in VIA S. GIOVANNI 41-20087 ROBECCO SUL NAVIGLIO (MI) Capitale sociale Euro 23.296.000,00 I.V. Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010 31/12/2009

Reg. Imp. 80063210159 Rea 1547573 Sede in VIA S. GIOVANNI 41-20087 ROBECCO SUL NAVIGLIO (MI) Capitale sociale Euro 23.296.000,00 I.V. Bilancio al 31/12/2010 Stato patrimoniale attivo 31/12/2010 31/12/2009

FONDAZIONE DI PARTECIPAZIONE MATERA - BASILICATA Bilancio al 31/12/2015

Sede in PALAZZOTTO DEL CASALE - VIA MADONNA DELLE VIRTU' - 75100 MATERA Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 -- A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati

Sede in PALAZZOTTO DEL CASALE - VIA MADONNA DELLE VIRTU' - 75100 MATERA Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 -- A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati

FONDAZIONE MEDICINA A MISURA DI DONNA TORINO - Via Pietro Micca n. 9 FONDO DI DOTAZIONE: euro 82,000,00 interamente versato

FONDAZIONE MEDICINA A MISURA DI DONNA TORINO Via Pietro Micca n. 9 FONDO DI DOTAZIONE: euro 82,000,00 interamente versato BILANCIO DAL 10 NOVEMBRE 2009 AL 31 DICEMBRE 2010 SITUAZIONE PATRIMONIALE ATTIVO

FONDAZIONE MEDICINA A MISURA DI DONNA TORINO Via Pietro Micca n. 9 FONDO DI DOTAZIONE: euro 82,000,00 interamente versato BILANCIO DAL 10 NOVEMBRE 2009 AL 31 DICEMBRE 2010 SITUAZIONE PATRIMONIALE ATTIVO

Bilancio al 31/12/2015

Reg. Imp. 01491360424 A.S.S.A.M. AGENZIA SERVIZI SETTORE AGROALIMENTARE Sede in VIA DELL'INDUSTRIA 1-60027 OSIMO (AN) Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014 A) Crediti verso

Reg. Imp. 01491360424 A.S.S.A.M. AGENZIA SERVIZI SETTORE AGROALIMENTARE Sede in VIA DELL'INDUSTRIA 1-60027 OSIMO (AN) Bilancio al 31/12/2015 Stato patrimoniale attivo 31/12/2015 31/12/2014 A) Crediti verso

Luca Vannucci per Scuola di formazione alla professione di dottore commercialista

NB I riferimenti al modello UNICO 2013 contenuti nelle presenti note non hanno subito sostanziali variazioni nei modelli di dichiarazione proposti nelle annualità successive FUSIONE Riferimenti normativi:

NB I riferimenti al modello UNICO 2013 contenuti nelle presenti note non hanno subito sostanziali variazioni nei modelli di dichiarazione proposti nelle annualità successive FUSIONE Riferimenti normativi:

CASA DI CURA VILLA MARIA S.R.L. Bilancio al 31/12/2012

Reg. Imp. 00669200289 Rea 128929 Sede in VIA DELLE MELETTE, 20-35100 PADOVA (PD) Capitale sociale Euro 100.000,00 i.v. Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti

Reg. Imp. 00669200289 Rea 128929 Sede in VIA DELLE MELETTE, 20-35100 PADOVA (PD) Capitale sociale Euro 100.000,00 i.v. Bilancio al 31/12/2012 Stato patrimoniale attivo 31/12/2012 31/12/2011 A) Crediti

ENTE SCUOLA EDILE/CPT CHIETI. Bilancio al 31/12/2014

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

ENTE SCUOLA EDILE/CPT CHIETI Sede in Via Aterno, n. 187 66100 CHIETI (CH) CF n. 93007210698 PIVA n. 02039850694 Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013 A) Crediti verso soci

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società