ECONOMIA MONETARIA E REGOLAMENTAZIONE INTERNAZIONALE (1 MODULO) Giacinto Consorti Stefano Massari Marco Reino

|

|

|

- Veronica Cocco

- 7 anni fa

- Visualizzazioni

Transcript

1 ECONOMIA MONETARIA E REGOLAMENTAZIONE INTERNAZIONALE (1 MODULO) Prof.: A.F. Presbitero A cura di: Giacinto Consorti Stefano Massari Marco Reino

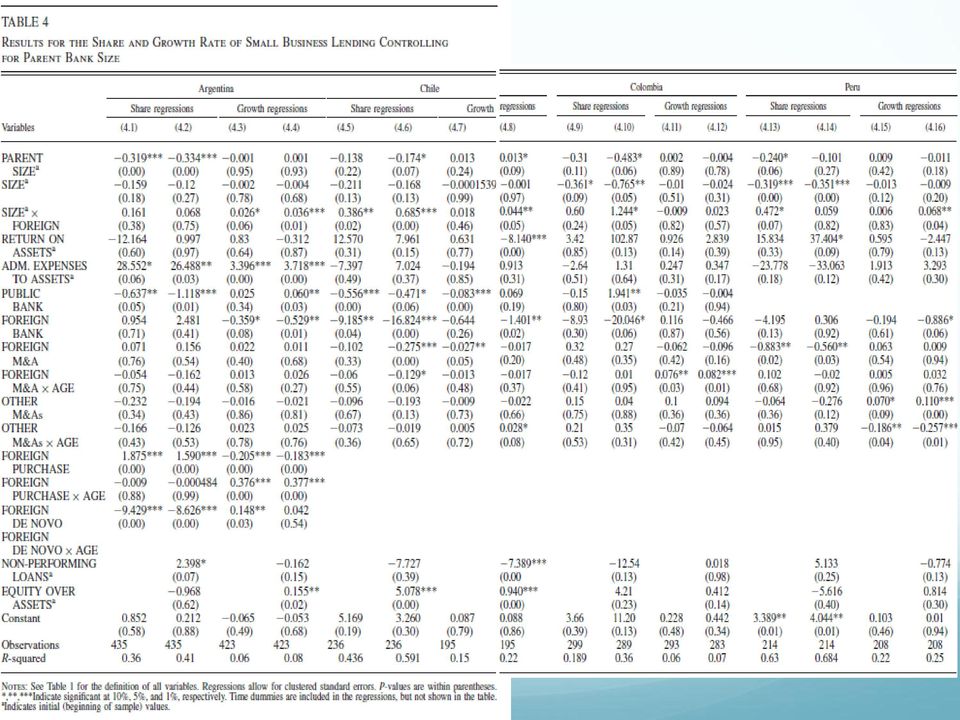

2 Argomento trattato: Prestiti alle piccole imprese in America Latina: la Provenienza delle Banche è un problema???

3 Indice 1. Introduzione; 2. Dati e informazioni utilizzati per la ricerca; 3. Regressioni e risultati dello studio; 4. Ulteriori regressioni condotte per verificare l attendibilità dei risultati; 5. Differenze dei risultati tra le diverse nazioni; 6. Conclusioni.

4 1.Introduzione Le partecipazioni delle banche estere nei PVS sono aumentate notevolmente nell ultimo decennio. In America Latina a fine 2000 le istituzioni finanziare estere detenevano il 38% dei prestiti mentre nel 1996 il 15%. L ingresso di banche estere porta benefici? Vantaggi: Nuovi capitali, know-how, minore volatilità e crescita del credito (?). Svantaggi: Minor stabilità del sistema bancario locale, fuoriuscite di capitali e rischio di schock. Studi recenti dimostrano che l ingresso di banche estere nei PVS migliorano l efficienza e la stabilità del sistema economico-finanziario.

5 Focus del nostro studio: Influenza della provenienza della banca sulla quota e sulla crescita dei prestiti alle piccole imprese dell America Latina Situazione e caratteristiche della regione campione: Le piccole imprese incidono molto sul Pil e generano larga parte del lavoro nei PVS. Presenza estesa di asimmetria informativa nel comportamento di piccole e grandi imprese. La dimensione di una banca è una discriminante importante per avere una maggiore quota e crescita nel mercato creditizio. Scarsa qualità delle condizioni contrattuali, scarsità di informazioni su coloro che beneficiano del prestito e assenza di stabilità macroeconomica.

6 2. Descrizione dei dati utilizzati I dati considerati includono: Performance e dimensione; Provenienza estera o meno della banca; Attività di consolidamento e modo di entrata delle banche estere. Variabili dummy Denominazione dei prestiti delle banche alle piccole imprese: Argentina: fino a 1 mln U.S.$; Cile: imprese con debiti fino a 1,5 mln U.S.$ circa; Perù: fino a U.S.$; Colombia: imprese registrate in un apposito albo, con attivo totale fino a 1,7 mln U.S.$. L insieme del data-set è comunque condizionato da fattori esterni non quantificabili, su tutti la possibilità per le imprese di ricorrere a fonti di finanziamento alternative.

7 3. Regressioni e risultati dello studio Analisi della quota di mercato dei prestiti alle piccole imprese

8

9 Analisi del tasso di crescita dei prestiti alle piccole imprese

10 Simulazione della quota e del tasso di crescita dei prestiti alle piccole imprese

11 4. Ulteriori regressioni condotte per verificare l attendibilità dei risultati Variabili aggiuntive: A. Grandezza della banca capogruppo; A. Banche provenienti da altri paesi latini; A. Stima effetti fissi.

12

13

14

15 5. Differenze cross-country I risultati ottenuti non sono omogenei tra i vari paesi. Tre possibili cause sono: 1. Regolamentazione contrattuale; 2. Disponibilità di informazioni sulle piccole imprese; 3. Diversa stabilità macroeconomica.

16

17 6. Osservazioni finali In genere, le banche estere, in prima istanza, non sembrano concentrare le proprie risorse nel credito alle piccole imprese. Si è notato però che con il tempo la propensione di erogazione di prestiti delle stesse è andata aumentando. A tal proposito, la grandezza della banca estera è risultata essere importante ai fini dell aumento sia della quota che del tasso di crescita dei prestiti alle piccole imprese;

18 Problematiche Il periodo di campionamento è abbastanza ristretto, quindi, il numero di osservazioni è limitato; in particolare questa problematica è importante perché durante il periodo di riferimento, i fenomeni di consolidamento sono stati pochi. I risultati dell analisi sono sicuramente influenzati dalla capacità di ricorrere ad altre forme di finanziamento, in special modo per quanto riguarda le imprese più grandi. Ricollegandosi a quanto detto sopra, di alcune di queste forme di finanziamento non è stato tenuto conto nella raccolta dei dati (es. prestiti trans-frontalieri).

La stima della Loss Given Default: modelli, regolamentazione, determinanti ed evidenza empirica.

Università degli studi di Modena e Reggio Emilia Facoltà di Economia Marco Biagi Laurea specialistica in Analisi, consulenza e gestione finanziaria La stima della Loss Given Default: modelli, regolamentazione,

Università degli studi di Modena e Reggio Emilia Facoltà di Economia Marco Biagi Laurea specialistica in Analisi, consulenza e gestione finanziaria La stima della Loss Given Default: modelli, regolamentazione,

IL RICORSO AL FACTORING

IL RICORSO AL NELLE IMPRESE ITALIANE MOTIVAZIONI, PERCEZIONI ED EFFETTI SULLA GESTIONE E SUI BILANCI Diego Tavecchia ASSIFACT Convegno Finanziare la Ripresa - Un nuovo rapporto tra PMI e banche Lunedì

IL RICORSO AL NELLE IMPRESE ITALIANE MOTIVAZIONI, PERCEZIONI ED EFFETTI SULLA GESTIONE E SUI BILANCI Diego Tavecchia ASSIFACT Convegno Finanziare la Ripresa - Un nuovo rapporto tra PMI e banche Lunedì

Internazionalizzazione e servizi SACE per le imprese

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO. Mauro Sbroggiò AD Finint Investments SGR

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

Indice. Presentazione dell edizione italiana Ringraziamenti dell Editore Guida alla lettura

Indice Presentazione dell edizione italiana Ringraziamenti dell Editore Guida alla lettura PARTE I Concetti di base XI XII XIII 1 Le basi dell economia 1 1.1 Introduzione 1 1.1.1 Scarsità ed efficienza:

Indice Presentazione dell edizione italiana Ringraziamenti dell Editore Guida alla lettura PARTE I Concetti di base XI XII XIII 1 Le basi dell economia 1 1.1 Introduzione 1 1.1.1 Scarsità ed efficienza:

LA CONGIUNTURA ECONOMICA IN PROVINCIA DI SONDRIO 1 trimestre Focus Imprese - Osservatorio economico sulle imprese e per le imprese

LA CONGIUNTURA ECONOMICA IN PROVINCIA DI SONDRIO 1 trimestre 2019 Focus Imprese - Osservatorio economico sulle imprese e per le imprese Sondrio, 27 maggio 2019 Uno sguardo alla situazione macroeconomica

LA CONGIUNTURA ECONOMICA IN PROVINCIA DI SONDRIO 1 trimestre 2019 Focus Imprese - Osservatorio economico sulle imprese e per le imprese Sondrio, 27 maggio 2019 Uno sguardo alla situazione macroeconomica

Perché uno studio sull Est Europa

Le M&A bancarie nell Europa centro-orientale: presupposti, dinamiche, fattori di successo www.finmonitor.it Cristian Epis Francesca Arnaboldi Associazione Bancaria Italiana 14 giugno 2004 Perché uno studio

Le M&A bancarie nell Europa centro-orientale: presupposti, dinamiche, fattori di successo www.finmonitor.it Cristian Epis Francesca Arnaboldi Associazione Bancaria Italiana 14 giugno 2004 Perché uno studio

Il finanziamento delle imprese in Italia e nell area dell Euro

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

Il finanziamento delle imprese in Italia e nell area dell Euro Giorgio Gobbi, Banca d Italia Confindustria Umbria - Perugia, 15 settembre 217 Traccia 1. Modelli di finanza d impresa - Banche e mercati

IL WORLD ECONOMIC OUTLOOK

649 www.freenewsonline.it i dossier www.freefoundation.com IL WORLD ECONOMIC OUTLOOK DEL FONDO MONETARIO INTERNAZIONALE 11 ottobre 013 a cura di Renato Brunetta EXECUTIVE SUMMARY L ultimo World Economic

649 www.freenewsonline.it i dossier www.freefoundation.com IL WORLD ECONOMIC OUTLOOK DEL FONDO MONETARIO INTERNAZIONALE 11 ottobre 013 a cura di Renato Brunetta EXECUTIVE SUMMARY L ultimo World Economic

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO I. Prestiti e linee di credito a favore delle imprese 1. Negli ultimi tre mesi, come sono mutati i criteri applicati dalla vostra banca per

INDAGINE SUL CREDITO BANCARIO NELL AREA DELL EURO QUESTIONARIO I. Prestiti e linee di credito a favore delle imprese 1. Negli ultimi tre mesi, come sono mutati i criteri applicati dalla vostra banca per

RELAZIONI INTERNAZIONALI

I.T.C.G. MATTEUCCI PROGRAMMA CLASSE 4 E A.s. 2018/19 DOCENTE Londei Nicoletta RELAZIONI INTERNAZIONALI LA DIMENSIONE MACROECONOMICA La prospettiva macroeconomica Le ragioni dell intervento del soggetto

I.T.C.G. MATTEUCCI PROGRAMMA CLASSE 4 E A.s. 2018/19 DOCENTE Londei Nicoletta RELAZIONI INTERNAZIONALI LA DIMENSIONE MACROECONOMICA La prospettiva macroeconomica Le ragioni dell intervento del soggetto

CRISI. Giorgio Ricchiuti. DISEI Università degli Studi di Firenze Firenze, 15th Aprile 2016

SULLE POSSIBILI STRATEGIE DI USCITA DALLA CRISI Giorgio Ricchiuti DISEI Università degli Studi di Firenze giorgio.ricchiuti@unifi.it www.grarchive.net Firenze, 15th Aprile 2016 AVO Requisiti di un AVO

SULLE POSSIBILI STRATEGIE DI USCITA DALLA CRISI Giorgio Ricchiuti DISEI Università degli Studi di Firenze giorgio.ricchiuti@unifi.it www.grarchive.net Firenze, 15th Aprile 2016 AVO Requisiti di un AVO

Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito

E A DIPARTIMENTO Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito Prof. Roberto Schiesari roberto.schiesari@unito.it L incertezza sulle prospettive economiche condiziona

E A DIPARTIMENTO Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito Prof. Roberto Schiesari roberto.schiesari@unito.it L incertezza sulle prospettive economiche condiziona

Tempi e costi dell esercizio del diritto di rivalsa da parte dell Assicuratore. Lucia Gibilaro Università degli Studi di Bergamo

Cessione del quinto e finanziamenti garantiti da emolumenti. Opportunità in Brasile, India e Cina Tempi e costi dell esercizio del diritto di rivalsa da parte dell Assicuratore Lucia Gibilaro Università

Cessione del quinto e finanziamenti garantiti da emolumenti. Opportunità in Brasile, India e Cina Tempi e costi dell esercizio del diritto di rivalsa da parte dell Assicuratore Lucia Gibilaro Università

Corso di Economia aziendale

Corso di Economia aziendale Lezione 10 Controllo dei processi: flussi fonti/impieghi 1 L analisi dei valori economici su base fisico-tecnica e numerario-finanziaria. Il modello di riferimento Aspetto fisico-tecnico

Corso di Economia aziendale Lezione 10 Controllo dei processi: flussi fonti/impieghi 1 L analisi dei valori economici su base fisico-tecnica e numerario-finanziaria. Il modello di riferimento Aspetto fisico-tecnico

CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Roma, 6 maggio 2014 CREDITO, NEL 2012 IN ITALIA PRESTITI SOLO A UN IMPRESA SU DUE In Germania l 82% delle aziende ottiene il finanziamento bancario che richiede Al Sud nel 2012 denaro più caro del 35%

Poche le imprese risparmiate in Cina dai ritardi di pagamento nel 2015: colpito l 80%

Milano / Hong Kong, 30 marzo 2016 Poche le imprese risparmiate in Cina dai ritardi di pagamento nel 2015: colpito l 80% Secondo un nuovo studio Coface sulla gestione del rischio di credito su un migliaio

Milano / Hong Kong, 30 marzo 2016 Poche le imprese risparmiate in Cina dai ritardi di pagamento nel 2015: colpito l 80% Secondo un nuovo studio Coface sulla gestione del rischio di credito su un migliaio

Il finanziamento degli investimenti Smart Grid

Il finanziamento degli investimenti Smart Grid Strumenti attuali e ipotesi innovative Alessandro Mele, CEO Ad Majora Contesto macro-economico Sulla spinta di un contesto regolamentare basato su incentivi

Il finanziamento degli investimenti Smart Grid Strumenti attuali e ipotesi innovative Alessandro Mele, CEO Ad Majora Contesto macro-economico Sulla spinta di un contesto regolamentare basato su incentivi

IL PUNTO DI VISTA DEGLI IMPRENDITORI

Leonardo Nafissi Roma, 18 settembre 2018 Convegno di educazione finanziaria PMI Tavola rotonda IL PUNTO DI VISTA DEGLI IMPRENDITORI Le mpmi e i loro bisogni finanziari Il ruolo dei Confidi ARTICOLAZIONE

Leonardo Nafissi Roma, 18 settembre 2018 Convegno di educazione finanziaria PMI Tavola rotonda IL PUNTO DI VISTA DEGLI IMPRENDITORI Le mpmi e i loro bisogni finanziari Il ruolo dei Confidi ARTICOLAZIONE

CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI

Consentono di studiare: 1 CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI composizione della ricchezza finanziaria delle Famiglie; ammontare dei fondi raccolti da Imprese e Amministrazioni

Consentono di studiare: 1 CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI composizione della ricchezza finanziaria delle Famiglie; ammontare dei fondi raccolti da Imprese e Amministrazioni

Economia Politica. Appunti delle lezioni. L alternativa di breve periodo tra inflazione e disoccupazione

Economia Politica ppunti delle lezioni L alternativa di breve periodo tra e disoccupazione Inquadramento generale Questa unità conclusiva della macroeconomia si occupa della relazione che esiste tra due

Economia Politica ppunti delle lezioni L alternativa di breve periodo tra e disoccupazione Inquadramento generale Questa unità conclusiva della macroeconomia si occupa della relazione che esiste tra due

Blanchard, Macroeconomia, Il Mulino 2009 Capitolo I. Un viaggio intorno al mondo. Capitolo I. Un viaggio intorno al mondo

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

IL CREDITO ALLE FAMIGLIE CONSUMATRICI PER L ACQUISTO DI ABITAZIONI: UN ANALISI DEI DATI 2018

IL CREDITO ALLE FAMIGLIE CONSUMATRICI PER L ACQUISTO DI ABITAZIONI: UN ANALISI DEI DATI 2018 1. Le erogazioni dei prestiti alle famiglie consumatrici (flussi) 2. Le erogazioni dei prestiti: surroghe, sostituzioni,

IL CREDITO ALLE FAMIGLIE CONSUMATRICI PER L ACQUISTO DI ABITAZIONI: UN ANALISI DEI DATI 2018 1. Le erogazioni dei prestiti alle famiglie consumatrici (flussi) 2. Le erogazioni dei prestiti: surroghe, sostituzioni,

11. Dati finanziari e bancari

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

CARTOLARIZZAZIONE: IL PRICING, LA REGOLAMENTAZIONE E L EVIDENZA NEL CASO ITALIANO

Corso di Laurea Specialistica in Analisi, Consulenza e Gestione Finanziaria Facoltà di Economia Marco Biagi CARTOLARIZZAZIONE: IL PRICING, LA REGOLAMENTAZIONE E L EVIDENZA NEL CASO ITALIANO Relatore: Prof.ssa

Corso di Laurea Specialistica in Analisi, Consulenza e Gestione Finanziaria Facoltà di Economia Marco Biagi CARTOLARIZZAZIONE: IL PRICING, LA REGOLAMENTAZIONE E L EVIDENZA NEL CASO ITALIANO Relatore: Prof.ssa

11. Dati finanziari e bancari

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

11. Dati finanziari e bancari La capitale si offre all osservazione come un contesto territoriale nel quale per ogni euro risparmiato si registrano 2,23 euro di prestiti erogati dalle banche alle famiglie

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

Fonti-impieghi. Corso di Economia Aziendale. Prof. Giuseppe D Onza

Fonti-impieghi Corso di Economia Aziendale VII lezione Prof. Giuseppe D Onza L analisi dei valori economici su base fisico-tecnica e numerario-finanziaria. Il modello di riferimento Aspetto fisico-tecnico

Fonti-impieghi Corso di Economia Aziendale VII lezione Prof. Giuseppe D Onza L analisi dei valori economici su base fisico-tecnica e numerario-finanziaria. Il modello di riferimento Aspetto fisico-tecnico

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA 1.1 L assetto finanziario delle aziende Dal punto di vista dell andamento economico le imprese della provincia di registrano una situazione in parte

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI MODENA 1.1 L assetto finanziario delle aziende Dal punto di vista dell andamento economico le imprese della provincia di registrano una situazione in parte

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese. Parma, 7 maggio 2012

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese Parma, 7 maggio 2012 1 IL CONTESTO: L ITALIA vs MONDO Pil (var.% su trimestre precedente) Nel

L IMPATTO DELLA CRISI SULL INDUSTRIA ALIMENTARE un analisi delle performance e del sentiment delle imprese Parma, 7 maggio 2012 1 IL CONTESTO: L ITALIA vs MONDO Pil (var.% su trimestre precedente) Nel

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

BOLLETTINO SULL INDAGINE SUL CREDITO BANCARIO DI BANCA D ITALIA

Bollettino periodico BOLLETTINO SULL INDAGINE SUL CREDITO BANCARIO DI BANCA D ITALIA 28/7/2 Andamento del credito: quantità e condizioni per imprese e famiglie BOLLETTINO SULL INDAGINE SUL CREDITO BANCARIO

Bollettino periodico BOLLETTINO SULL INDAGINE SUL CREDITO BANCARIO DI BANCA D ITALIA 28/7/2 Andamento del credito: quantità e condizioni per imprese e famiglie BOLLETTINO SULL INDAGINE SUL CREDITO BANCARIO

Credito, Famiglie e Small Business Roma - 29/10/2013

Credito, Famiglie e Small Business Agenda Inclusione finanziaria e credito Credito e nuovi italiani Spunti di riflessione Private credit reporting systems e non traditional data Micro-credit 2 Inclusione

Credito, Famiglie e Small Business Agenda Inclusione finanziaria e credito Credito e nuovi italiani Spunti di riflessione Private credit reporting systems e non traditional data Micro-credit 2 Inclusione

IL MERCATO DEI MUTUI IN ITALIA NEL II TRIMESTRE 2010

IL MERCATO DEI MUTUI IN ITALIA NEL II TRIMESTRE 21 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane nel secondo trimestre del 21 è pari a 16.181 milioni di euro, in

IL MERCATO DEI MUTUI IN ITALIA NEL II TRIMESTRE 21 Il volume di erogazioni per l acquisto di abitazioni da parte delle famiglie italiane nel secondo trimestre del 21 è pari a 16.181 milioni di euro, in

SOGEFI (GRUPPO CIR): MARGINALITA IN TENUTA E RISULTATO NETTO POSITIVO ( 7 MLN) NONOSTANTE LA CRISI DELL AUTO IN EUROPA

: MARGINALITA IN TENUTA E RISULTATO NETTO POSITIVO ( 7 MLN) NONOSTANTE LA CRISI DELL AUTO IN EUROPA") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2013 SOGEFI (GRUPPO CIR): MARGINALITA IN TENUTA E RISULTATO NETTO POSITIVO ( 7 MLN) NONOSTANTE LA CRISI DELL AUTO IN EUROPA

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2013 SOGEFI (GRUPPO CIR): MARGINALITA IN TENUTA E RISULTATO NETTO POSITIVO ( 7 MLN) NONOSTANTE LA CRISI DELL AUTO IN EUROPA

// 283 // 8. Varie tipologie di modelli organizzativi

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

INDICE GENERALE Capitolo 1 - Le imprese industriali: caratteristiche e definizioni...3 1. Definizione di azienda...3 1.1 La definizione giuridico-economica di azienda e l avviamento...5 1.2 Le Piccole

Un mercato del lavoro senza frontiere: solidarietà intergenerazionale, competitività e produttività. Roma, 19 Maggio 2014

Un mercato del lavoro senza frontiere: solidarietà intergenerazionale, competitività e produttività Roma, 19 Maggio 2014 q Apprezzamento della realtà: elementi di contesto q Linee di possibile sviluppo

Un mercato del lavoro senza frontiere: solidarietà intergenerazionale, competitività e produttività Roma, 19 Maggio 2014 q Apprezzamento della realtà: elementi di contesto q Linee di possibile sviluppo

Anna Gervasoni Direttore Generale AIFI. Milano, 4 aprile 2019

Anna Gervasoni Direttore Generale AIFI Milano, 4 aprile 2019 Private debt: una sintesi 2 Raccolta indipendente Dal 2014 al 2018 1,9 Euro Mld raccolti da 15 operatori 2018 297 Euro Mln raccolti da 7 operatori

Anna Gervasoni Direttore Generale AIFI Milano, 4 aprile 2019 Private debt: una sintesi 2 Raccolta indipendente Dal 2014 al 2018 1,9 Euro Mld raccolti da 15 operatori 2018 297 Euro Mln raccolti da 7 operatori

consolidate

18 Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 672,1 milioni e presentano una diminuzione di 276,4 milioni rispetto al 31 dicembre 2013 come evidenziato

18 Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 672,1 milioni e presentano una diminuzione di 276,4 milioni rispetto al 31 dicembre 2013 come evidenziato

L ANALISI DELLO SVILUPPO SOSTENIBILE. L obiettivo di sviluppo dell impresa è condizionato da: Crescita dell impresa e fabbisogno finanziario

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani ) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani ) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le Imprese. Materiale uso esterno

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, Febbraio 2017 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, Febbraio 2017 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

Economia Politica (Mod I) Nota integrativa n. 10

Nota integrativa n. 10") Economia Politica (Mod I) Nota integrativa n. 10 Sistema monetario Mankiw, Capitolo 29 La moneta Significato della moneta L insieme dei valori che vengono utilizzati regolarmente dagli individui di un

Economia Politica (Mod I) Nota integrativa n. 10 Sistema monetario Mankiw, Capitolo 29 La moneta Significato della moneta L insieme dei valori che vengono utilizzati regolarmente dagli individui di un

a cura della Divisione Finanza - Servizio Tesoreria Integrata e Analisi di Mercato

a cura della Divisione Finanza - Servizio Tesoreria Integrata e Analisi di Mercato DISCLAIMER IN ULTIMA PAGINA valori al 30 luglio 2010 REPOSITIONING I risultati degli stress test condotti dal CEBS su

a cura della Divisione Finanza - Servizio Tesoreria Integrata e Analisi di Mercato DISCLAIMER IN ULTIMA PAGINA valori al 30 luglio 2010 REPOSITIONING I risultati degli stress test condotti dal CEBS su

Valentina Cioli Finanza islamica e finanza tradizionale a confronto. Strumenti e strutture nell esperienza internazionale ed europea

A13 Valentina Cioli Finanza islamica e finanza tradizionale a confronto Strumenti e strutture nell esperienza internazionale ed europea Copyright MMXIV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it

A13 Valentina Cioli Finanza islamica e finanza tradizionale a confronto Strumenti e strutture nell esperienza internazionale ed europea Copyright MMXIV ARACNE editrice S.r.l. www.aracneeditrice.it info@aracneeditrice.it

Le banche italiane nel contesto delle nuove economie

Le banche italiane nel contesto delle nuove economie Presentazione del volume: I sistemi bancari dei paesi emergenti a cura di Stefano Chiarlone e Giovanni Ferri ABI - Forum Internazionalizzazione Roma,

Le banche italiane nel contesto delle nuove economie Presentazione del volume: I sistemi bancari dei paesi emergenti a cura di Stefano Chiarlone e Giovanni Ferri ABI - Forum Internazionalizzazione Roma,

CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI

Consentono di studiare: 1 CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI composizione della ricchezza finanziaria delle Famiglie; ammontare dei fondi raccolti da Imprese e Amministrazioni

Consentono di studiare: 1 CONTI FINANZIARI ATTIVITÀ E PASSIVITÀ FINANZIARIE CONSISTENZE E FLUSSI composizione della ricchezza finanziaria delle Famiglie; ammontare dei fondi raccolti da Imprese e Amministrazioni

Il ruolo dei meccanismi flessibili nella promozione di uno sviluppo sostenibile. F. D Amore. I-com 01/09

Il ruolo dei meccanismi flessibili nella promozione di uno sviluppo sostenibile I-com 01/09 Il ruolo dei meccanismi flessibili nella promozione di uno sviluppo sostenibile Abstract Al fine di mettere in

Il ruolo dei meccanismi flessibili nella promozione di uno sviluppo sostenibile I-com 01/09 Il ruolo dei meccanismi flessibili nella promozione di uno sviluppo sostenibile Abstract Al fine di mettere in

Nuovi strumenti di agevolazione per le imprese in Piemonte

Nuovi strumenti di agevolazione per le imprese in Piemonte 18 gennaio 2017 Banca d Italia ha autorizzato Finpiemonte all esercizio dell attività di concessione di finanziamenti nei confronti del pubblico

Nuovi strumenti di agevolazione per le imprese in Piemonte 18 gennaio 2017 Banca d Italia ha autorizzato Finpiemonte all esercizio dell attività di concessione di finanziamenti nei confronti del pubblico

Edilizia in piena crisi, le piccole imprese non ripartono. Lo scenario previsionale (2 Semestre 2014).

.") Edilizia in piena crisi, le piccole imprese non ripartono Lo scenario previsionale (2 Semestre 2014). Lo scenario per il secondo semestre del 2014 del comparto delle costruzioni si conferma difficile soprattutto

Edilizia in piena crisi, le piccole imprese non ripartono Lo scenario previsionale (2 Semestre 2014). Lo scenario per il secondo semestre del 2014 del comparto delle costruzioni si conferma difficile soprattutto

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le imprese. Marzo 2017

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le imprese Marzo 2017 Contesto economico e produttivo 1 Il mancato rinnovamento tecnologico dei macchinari e degli impianti determina

Legge di Stabilità 2017 Incentivi fiscali su nuovi investimenti per le imprese Marzo 2017 Contesto economico e produttivo 1 Il mancato rinnovamento tecnologico dei macchinari e degli impianti determina

Economia monetaria. Mercati primari Mercati secondari. Prestiti Obbligazioni Azioni. Crediti. Crediti. diretti

Politica monetaria Economia monetaria In un economia monetaria Le transazioni sono regolate tramite moneta (no baratto) Le unità in surplus (famiglie) prestano le eccedenze alle unità in deficit (imprese

Politica monetaria Economia monetaria In un economia monetaria Le transazioni sono regolate tramite moneta (no baratto) Le unità in surplus (famiglie) prestano le eccedenze alle unità in deficit (imprese

INCLUSIONE ECONOMICA E FINANZIARIA

INCLUSIONE ECONOMICA E FINANZIARIA 5 luglio 2017 OSSERVATORIO NAZIONALE SULL INCLUSIONE FINANZIARIA DEI MIGRANTI Daniele Frigeri Sebastiano Ceschi CeSPI Progetto cofinanziato dall Unione Europea, Fondo

INCLUSIONE ECONOMICA E FINANZIARIA 5 luglio 2017 OSSERVATORIO NAZIONALE SULL INCLUSIONE FINANZIARIA DEI MIGRANTI Daniele Frigeri Sebastiano Ceschi CeSPI Progetto cofinanziato dall Unione Europea, Fondo

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

I CREDITI DETERIORATI IN ITALIA UN INQUADRAMENTO GENERALE Elisabetta Montanaro LE BANCHE ITALIANE E I NPLs: FRA CRISI ECONOMICA E CRISI DELLE ISTITUZIONI UNIVERSITA DI SIENA 24 MARZO 217 LE DUE FACCE DI

Wall Street vs Main Street:

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Corso di Economia finanziaria Wall Street vs Main Street: Finanza ed Economia reale nel corso della crisi Dott.ssa Arianna Moschetti Sommario La deflazione da debiti I teorici della Debt deflation school

Il sistema reale, finanziario e l intermediazione

Il sistema reale, finanziario e l intermediazione Obiettivi Specificare i collegamenti tra circuito reale e circuito finanziario Introdurre alcuni concetti di politica economica e monetaria Definizione

Il sistema reale, finanziario e l intermediazione Obiettivi Specificare i collegamenti tra circuito reale e circuito finanziario Introdurre alcuni concetti di politica economica e monetaria Definizione

Introduzione e contesto economico

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per

Introduzione e contesto economico Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Dario Focarelli Direttore Generale ANIA Agenda L economia mondiale nel 2016-17 Le previsioni per

Un Early Warning Indicator per la Misura del Rischio di Controparti Istituzionali Implicita nei Dati di Mercato

Un per la Misura del Rischio di Controparti Istituzionali Implicita nei Dati di Mercato www.iasonltd.com Giugno, 2009 Indice Introduzione 1 Introduzione 2 3 Le Attuali Tendenze La tempestiva indicazione

Un per la Misura del Rischio di Controparti Istituzionali Implicita nei Dati di Mercato www.iasonltd.com Giugno, 2009 Indice Introduzione 1 Introduzione 2 3 Le Attuali Tendenze La tempestiva indicazione

La congiuntura. italiana. Il saldo degli indicatori

La congiuntura italiana N. 4 MAGGIO 2015 I segnali di consolidamento della ripresa continuano ad alternarsi a indicazioni di segno opposto, che confermano come l inversione della fase ciclica poggi ancora

La congiuntura italiana N. 4 MAGGIO 2015 I segnali di consolidamento della ripresa continuano ad alternarsi a indicazioni di segno opposto, che confermano come l inversione della fase ciclica poggi ancora

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese. Materiale uso esterno

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, gennaio 2018 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

Legge di Bilancio 2018 Incentivi fiscali su nuovi investimenti per le Imprese Materiale uso esterno Torino, gennaio 2018 Contesto economico e produttivo Il mancato rinnovamento tecnologico dei macchinari

INDICE. Capitolo II LA GESTIONE ORDINARIA

INDICE Gli Autori............................................ Prefazione............................................ XIII XV Capitolo I L AZIENDA E LE SUE FINALITÀ (di Paolo Ricci e Guido Migliaccio) 1.1.

INDICE Gli Autori............................................ Prefazione............................................ XIII XV Capitolo I L AZIENDA E LE SUE FINALITÀ (di Paolo Ricci e Guido Migliaccio) 1.1.

Istituto Unlversltar\o Architettura Venezia EG 870

~ il Mulino \-.J Istituto Unlversltar\o Architettura Venezia EG 870 Corso di scienza delle finanze Seconda edizione. i1iu10 UNIVERSITARIO ARCHITETTURA - VENEZIA I i~a SERVIZI ~~I E DOCUMENTALI 1 "I.,,{ltcRsO

~ il Mulino \-.J Istituto Unlversltar\o Architettura Venezia EG 870 Corso di scienza delle finanze Seconda edizione. i1iu10 UNIVERSITARIO ARCHITETTURA - VENEZIA I i~a SERVIZI ~~I E DOCUMENTALI 1 "I.,,{ltcRsO

Esiti della seconda Rilevazione ABI ABI Energia sul ruolo delle Banche nello sviluppo degli investimenti green

III Forum Green Energy Energia, Ambiente, Credito Lo Sviluppo del Green nel Terziario Esiti della seconda Rilevazione ABI ABI Energia sul ruolo delle Banche nello sviluppo degli investimenti green Francesca

III Forum Green Energy Energia, Ambiente, Credito Lo Sviluppo del Green nel Terziario Esiti della seconda Rilevazione ABI ABI Energia sul ruolo delle Banche nello sviluppo degli investimenti green Francesca

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017 SOCIETA PER AZIONI - CAPITALE SOCIALE EURO 62.130.356,60 REGISTRO DELLE IMPRESE DI MANTOVA E CODICE FISCALE N. 00607460201 SOCIETA SOGGETTA ALL ATTIVITA

RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2017 SOCIETA PER AZIONI - CAPITALE SOCIALE EURO 62.130.356,60 REGISTRO DELLE IMPRESE DI MANTOVA E CODICE FISCALE N. 00607460201 SOCIETA SOGGETTA ALL ATTIVITA

MONITORAGGIO SULL INDEBITAMENTO E SULLA POSIZIONE IN CONTRATTI DERIVATI

Comune di Venezia MONITORAGGIO SULL INDEBITAMENTO E SULLA POSIZIONE IN CONTRATTI DERIVATI REPORT TRIMESTRALE al 30/06/2009 Direzione Finanza Bilancio e Tributi Area Finanza Investimenti e Bilancio di Gruppo

Comune di Venezia MONITORAGGIO SULL INDEBITAMENTO E SULLA POSIZIONE IN CONTRATTI DERIVATI REPORT TRIMESTRALE al 30/06/2009 Direzione Finanza Bilancio e Tributi Area Finanza Investimenti e Bilancio di Gruppo

EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Linee guida nel rapporto banca-impresa EVOLUZIONE DEL RAPPORTO BANCA-IMPRESA NELLA PROSPETTIVA DI BASILEA 3 Alberto Balestreri 5 aprile 2011 - Assolombarda

SCENARIO DI RIFERIMENTO Contesto nazionale del credito

STRUMENTI FINANZIARI NELLO SVILUPPO RURALE 2014-2020 SCENARIO DI RIFERIMENTO Contesto nazionale del credito Giovanna Maria Ferrari Roma, 28 Ottobre 2013 Evoluzione dell economia mondiale Tra il 2010 e

STRUMENTI FINANZIARI NELLO SVILUPPO RURALE 2014-2020 SCENARIO DI RIFERIMENTO Contesto nazionale del credito Giovanna Maria Ferrari Roma, 28 Ottobre 2013 Evoluzione dell economia mondiale Tra il 2010 e

L evoluzione recente dei sistemi bancari del Nord Africa

ABI Forum Internazionalizzazione 2007 Roma, 25 settembre 2007 L evoluzione recente dei sistemi bancari del Nord Africa Angelo Cicogna, Banca d Italia Addetto Finanziario, Ambasciata d Italia al Cairo Sommario

ABI Forum Internazionalizzazione 2007 Roma, 25 settembre 2007 L evoluzione recente dei sistemi bancari del Nord Africa Angelo Cicogna, Banca d Italia Addetto Finanziario, Ambasciata d Italia al Cairo Sommario

Michele Benvenuti. Prossima stazione 2020 Firenze, 29 novembre 2013

Prossima stazione 2020 Firenze, 29 novembre 2013 Agenda Focus: i cambiamenti del sistema produttivo regionale nelle note annuali sull economia della Toscana della Banca d Italia. Argomenti: 1. 2. 3. :

Prossima stazione 2020 Firenze, 29 novembre 2013 Agenda Focus: i cambiamenti del sistema produttivo regionale nelle note annuali sull economia della Toscana della Banca d Italia. Argomenti: 1. 2. 3. :

Effetti Macroeconomici dei mercati imperfetti NEK

Effetti Macroeconomici dei mercati imperfetti ECONOMIA DEI MERCATI MONETARI E FINANZIARI (10) Macroeconomia con mercati finanziari imperfetti. La Nouva Macroeconomia Keynesiana Economia dei Mercati Monetari

Effetti Macroeconomici dei mercati imperfetti ECONOMIA DEI MERCATI MONETARI E FINANZIARI (10) Macroeconomia con mercati finanziari imperfetti. La Nouva Macroeconomia Keynesiana Economia dei Mercati Monetari

Bilancio consolidato al 31 dicembre 2014

15. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 703,7 milioni e presentano una diminuzione di 290,0 milioni rispetto al 31 dicembre 2013 come evidenziato

15. Debiti verso banche e altri finanziatori I debiti verso banche e altri finanziatori ammontano a 703,7 milioni e presentano una diminuzione di 290,0 milioni rispetto al 31 dicembre 2013 come evidenziato

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari: offerta e domanda di titoli Nel 2015 le emissioni

INTRODUZIONE PARTE I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

Aggregati macroeconomici e soggetti istituzionali

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

II^ SEZIONE - VALUTAZIONI SUI RAPPORTI BANCA IMPRESA

II^ SEZIONE - VALUTAZIONI SUI RAPPORTI BANCA IMPRESA 1) CON CHE TIPOLOGIA DI ISTITUTI BANCARI HA RAPPORTI LA SUA IMPRESA? Istituti stranieri Istituti nazionali Istituti regionali Banche di credito cooperativo

II^ SEZIONE - VALUTAZIONI SUI RAPPORTI BANCA IMPRESA 1) CON CHE TIPOLOGIA DI ISTITUTI BANCARI HA RAPPORTI LA SUA IMPRESA? Istituti stranieri Istituti nazionali Istituti regionali Banche di credito cooperativo

Prospettive economiche globali: lasciti, oscurità e incertezze

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI MARIA CARANNANTE 15 ottobre 2014 Prospettive economiche globali: lasciti, oscurità e incertezze Secondo le

AIM Investor Day 2018

AIM Investor Day 2018 Milano 27 Novembre 2018 Lo sviluppo del mercato dei capitali per le imprese italiane Silvia Magri Servizio Stabilità Finanziaria Banca d Italia L importanza del capitale nella struttura

AIM Investor Day 2018 Milano 27 Novembre 2018 Lo sviluppo del mercato dei capitali per le imprese italiane Silvia Magri Servizio Stabilità Finanziaria Banca d Italia L importanza del capitale nella struttura

RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze) 1. A gennaio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,7 miliardi di euro (cfr. Tabella 1) è

RAPPORTO MENSILE ABI 1 Febbraio 2016 (principali evidenze) 1. A gennaio 2016 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.826,7 miliardi di euro (cfr. Tabella 1) è

Temi della presentazione. Economia Monetaria Economia Monetaria a.a Prof. AnnaMaria Variato 1

Economia Monetaria 86045 Presentazione 3 L intermediazione bancaria: funzioni, rischi, vincoli Prof. Anna Maria Grazia Variato a.a. 208-209 Temi della presentazione. Il ruolo della riserva obbligatoria

Economia Monetaria 86045 Presentazione 3 L intermediazione bancaria: funzioni, rischi, vincoli Prof. Anna Maria Grazia Variato a.a. 208-209 Temi della presentazione. Il ruolo della riserva obbligatoria

Capitolo I. Un viaggio intorno al mondo

Capitolo I. Un viaggio intorno al mondo 1 Che cos è la macroeconomia? Il modo migliore per rispondere a questa domanda non è cercare una definizione, ma accompagnarvi in un giro del mondo. 2 I policy-maker

Capitolo I. Un viaggio intorno al mondo 1 Che cos è la macroeconomia? Il modo migliore per rispondere a questa domanda non è cercare una definizione, ma accompagnarvi in un giro del mondo. 2 I policy-maker

Il ritorno dell incertezza e il ruolo del credito bancario

Il ritorno dell incertezza e il ruolo del credito bancario MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 31 marzo 2017 traccia per una presentazione orale Ipotesi macroeconomiche - varie

Il ritorno dell incertezza e il ruolo del credito bancario MARIANO BELLA DIRETTORE UFFICIO STUDI CONFCOMMERCIO Cernobbio, 31 marzo 2017 traccia per una presentazione orale Ipotesi macroeconomiche - varie

PMI e capitale di rischio

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

È tempo di una vera politica a favore della finanza alternativa. Innocenzo Cipolletta, Presidente AIFI

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

Foglio Informativo Estero Finanziamenti all importazione

Foglio Informativo Estero Finanziamenti all importazione INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Foglio Informativo Estero Finanziamenti all importazione INFORMAZIONI SULLA BANCA NFORMAZIONI SULLA BANCA Banca Popolare Sant Angelo Corso Vittorio Emanuele n. 10-92027 - Licata (AG) Tel.: 0922 860223

Si trasmette in allegato, per le delegazioni, il documento COM(2017) 291 final ANNEX 3.

291 final ANNEX 3.") Consiglio dell'unione europea Bruxelles, 2 giugno 2017 (OR. en) 9940/17 ADD 3 ECOFIN 491 UEM 185 INST 242 NOTA DI TRASMISSIONE Origine: Data: 1º giugno 2017 Destinatario: Jordi AYET PUIGARNAU, Direttore,

Consiglio dell'unione europea Bruxelles, 2 giugno 2017 (OR. en) 9940/17 ADD 3 ECOFIN 491 UEM 185 INST 242 NOTA DI TRASMISSIONE Origine: Data: 1º giugno 2017 Destinatario: Jordi AYET PUIGARNAU, Direttore,

s.r.l. Sede Legale e Amministrativa Via Napoli, CROTONE

s.r.l. Sede Legale e Amministrativa Via Napoli, 25 88900 CROTONE Iscrizione O.A.M.: A10603 RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Media aritmetiche dei

s.r.l. Sede Legale e Amministrativa Via Napoli, 25 88900 CROTONE Iscrizione O.A.M.: A10603 RILEVAZIONE DEI TASSI DI INTERESSE EFFETTIVI GLOBALI MEDI AI FINI DELLA LEGGE SULL USURA Media aritmetiche dei

Stefano Scalera Dirigente Generale Ministero Economia e Finanze

Investimenti diversificati e socialmente responsabili Itinerari Previdenziali Annual Meeting sul Welfare Integrato Fiuggi, 9 novembre 2018 Stefano Scalera Dirigente Generale Ministero Economia e Finanze

Investimenti diversificati e socialmente responsabili Itinerari Previdenziali Annual Meeting sul Welfare Integrato Fiuggi, 9 novembre 2018 Stefano Scalera Dirigente Generale Ministero Economia e Finanze

Relazione comune Commissione/BCE: Accedere ai finanziamenti e trovare clienti sono i problemi più pressanti per le PMI

COMMISSIONE EUROPEA MEMO Bruxelles, 14 novembre 2013 Relazione comune Commissione/BCE: Accedere ai finanziamenti e trovare clienti sono i problemi più pressanti per le PMI L'accesso ai finanziamenti è

COMMISSIONE EUROPEA MEMO Bruxelles, 14 novembre 2013 Relazione comune Commissione/BCE: Accedere ai finanziamenti e trovare clienti sono i problemi più pressanti per le PMI L'accesso ai finanziamenti è

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

PARTE I IL NUOVO MERITO CREDITIZIO E GLI EFFETTI SULLA FINANZA D IMPRESA 1. ASSETTI ED EVOLUZIONI DEI MERCATI FINANZIARI 1.1. Evoluzione della normativa sul credito in italia pag. 5 1.1.1 Il quadro di

BANCA D ITALIA. L accesso al credito

BANCA D ITALIA E U R O S I S T E M A L accesso al credito Le donne e l economia italiana Roma, 7 marzo 2012 I lavori The access to credit by female enterprises: Evidence from a survey on European SMEs

BANCA D ITALIA E U R O S I S T E M A L accesso al credito Le donne e l economia italiana Roma, 7 marzo 2012 I lavori The access to credit by female enterprises: Evidence from a survey on European SMEs

CRIF MARKET OUTLOOK. il mercato del credito imprese & il market comment di CRIF Ratings. Simone Capecchi Executive Director CRIF

CRIF MARKET OUTLOOK il mercato del credito imprese & il market comment di CRIF Ratings Simone Capecchi Executive Director CRIF Speech journey 2 CONTESTO DI MERCATO-OPERATIVO DEI CONFIDI o CONFIDI, ALCUNI

CRIF MARKET OUTLOOK il mercato del credito imprese & il market comment di CRIF Ratings Simone Capecchi Executive Director CRIF Speech journey 2 CONTESTO DI MERCATO-OPERATIVO DEI CONFIDI o CONFIDI, ALCUNI

i dossier SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA a cura di Renato Brunetta

483 www.freenewsonline.it i dossier www.freefoundation.com SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA 26 giugno 2013 a cura di Renato Brunetta INDICE 2 La recessione volge al peggio Italia

483 www.freenewsonline.it i dossier www.freefoundation.com SEI MESI AL DEFAULT: IL RAPPORTO MEDIOBANCA SULL ITALIA 26 giugno 2013 a cura di Renato Brunetta INDICE 2 La recessione volge al peggio Italia

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale:

FOGLIO INFORMATIVO C/2 PRESTITI PERSONALI /CHIROGRAFARI INFORMAZIONI SULLA BANCA Banca Agricola Popolare di Ragusa Società Cooperativa per Azioni (di seguito la Banca ) Sede Legale e Direzione Generale:

Cattedra di Mercati e investimenti finanziari

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali

Cattedra di Mercati e investimenti finanziari I mercati obbligazionari: un analisi dei trend più recenti Prof. Domenico Curcio I mercati obbligazionari internazionali I rendimenti dei titoli di Stato decennali

SOGEFI: RICAVI A QUASI 350 MILIONI DI EURO (+35,6%), EBITDA E UTILE NETTO IN CRESCITA DEL 37%

, EBITDA E UTILE NETTO IN CRESCITA DEL 37%") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2012 SOGEFI: RICAVI A QUASI 350 MILIONI DI EURO (+35,6%), EBITDA E UTILE NETTO IN CRESCITA DEL 37% Il gruppo, nonostante

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2012 SOGEFI: RICAVI A QUASI 350 MILIONI DI EURO (+35,6%), EBITDA E UTILE NETTO IN CRESCITA DEL 37% Il gruppo, nonostante

DECISIONI ASSUNTE DAL CONSIGLIO DIRETTIVO DELLA BCE (IN AGGIUNTA

20 aprile 2011 DECISIONI ASSUNTE DAL CONSIGLIO DIRETTIVO DELLA BCE (IN AGGIUNTA A QUELLE CHE FISSANO I TASSI DI INTERESSE) Aprile 2011 Situazione economica, monetaria e finanziaria Reazione agli annunci

20 aprile 2011 DECISIONI ASSUNTE DAL CONSIGLIO DIRETTIVO DELLA BCE (IN AGGIUNTA A QUELLE CHE FISSANO I TASSI DI INTERESSE) Aprile 2011 Situazione economica, monetaria e finanziaria Reazione agli annunci

Finanza internazionale e crescita nei paesi in via di sviluppo: che cosa abbiamo imparato?

UNIVERSITÀ POLITECNICA DELLE MARCHE FACOLTÀ DI ECONOMIA GIORGIO FUÀ Corso di Economia monetaria internazionale Finanza internazionale e crescita nei paesi in via di sviluppo: che cosa abbiamo imparato?

UNIVERSITÀ POLITECNICA DELLE MARCHE FACOLTÀ DI ECONOMIA GIORGIO FUÀ Corso di Economia monetaria internazionale Finanza internazionale e crescita nei paesi in via di sviluppo: che cosa abbiamo imparato?

Doman ma da d di mo neta t, a offe f rta t di mo neta t e de d te t rminazio z ne de d l livello l de d i pr p ezzi z

INFLAZIONE : CAUSE e COSTI INFLAZIONE : aumento generalizzato dei prezzi. DEFLAZIONE : diminuzione generalizzata dei prezzi. Fonte di problemi per difficoltà di recuperare i costi di produzione con conseguenti

INFLAZIONE : CAUSE e COSTI INFLAZIONE : aumento generalizzato dei prezzi. DEFLAZIONE : diminuzione generalizzata dei prezzi. Fonte di problemi per difficoltà di recuperare i costi di produzione con conseguenti

FRANCESCO SALEMI A.D. NSA SPA. Il finanziamento della MICRO PICCOLA IMPRESA L utilizzo del fondo di garanzia L esperienza di NSA

FRANCESCO SALEMI A.D. NSA SPA Il finanziamento della MICRO PICCOLA IMPRESA L utilizzo del fondo di garanzia L esperienza di NSA CHI SIAMO? Società per azioni iscritta all albo dei mediatori creditizi 104

FRANCESCO SALEMI A.D. NSA SPA Il finanziamento della MICRO PICCOLA IMPRESA L utilizzo del fondo di garanzia L esperienza di NSA CHI SIAMO? Società per azioni iscritta all albo dei mediatori creditizi 104