Progetto SICILY LUXURY BRAND Missione commerciale outgoing in Russia settore abbigliamento di lusso

|

|

|

- Evangelina Vitali

- 8 anni fa

- Visualizzazioni

Transcript

1 PROGRAMMA OPERATIVO FESR Linea di intervento Progetto SICILY LUXURY BRAND Missione commerciale outgoing in Russia settore abbigliamento di lusso LINEE GUIDA PER GLI INVESTIMENTI

2 PREMESSA La presente Guida si propone l obiettivo di fornire all imprenditore siciliano un quadro di primo orientamento sull attuale situazione congiunturale russa in relazione alle eventuali possibilità d investimento nell economia locale. Oltre a dare informazioni sugli ultimi sviluppi socio-economici del Paese, la Guida presenta degli approfondimenti in materia societaria, valutaria e fiscale indispensabili per la preparazione di un serio progetto di penetrazione commerciale con particolare riferimento al settore abbigliamento. La Russia rappresenta oggi sul mercato mondiale uno dei pochi poli di sviluppo con enormi potenzialità derivanti sia dalla ricchezza di materie prime che dall esistenza di una popolazione e di una forza lavoro di elevato livello culturale. Dopo la disgregazione dell URSS il mercato russo ha offerto alle imprese italiane diverse opportunità, solo in parte sfruttate. Negli anni 90 ha avuto luogo prima di tutto una straordinaria crescita delle importazioni russe di beni di consumo. Gli italiani si sono rapidamente inseriti in questo mercato di prodotti di qualità elevata, nel quale la domanda è esercitata da una fascia ristretta di consumatori a reddito elevato. È importante tuttavia rilevare come con la ripresa degli investimenti interni, a partire dalla seconda metà del 2000, si assiste ad una forte espansione delle nostre esportazioni di beni strumentali. Oggi l Italia è il secondo partner commerciale della Russia, con una quota di mercato sul totale delle importazioni russe del 5,1%. Un ruolo non secondario nello sviluppo economico oltre che politico e sociale del Paese giocano le riforme che il Governo ha già varato e quelle che sono allo studio. Si riporta di seguito un elenco delle principali di esse. Nuovo codice terriero (che liberalizza la compra-vendita dei terreni non agricoli, anche per gli stranieri, emanato il ). Modifica al codice fiscale (con riduzione dell IRPEG dal 35 al 24% in vigore dal e previsione di una riduzione dell aliquota massima dell IVA dal 20 al 16-17%). Nuova legge bancaria (attualmente allo studio ma in una fase molto avanzata). Semplificazione della normativa sulle licenze per attività industriali o commerciali (emanata il e modificata il ). 2

3 Riforma del sistema pensionistico (con passaggio al metodo contributivo, emanata il ). Riforma del Codice del lavoro (emanata il ). Norme per contrastare l esportazione illegale di capitali (emanata il ). Riforma del sistema giudiziario. Riforma del sistema doganale (dazi e nomenclature per aderire a quelli più consueti in campo internazionale; le ultime modifiche risalgono al ). Nuova legge fallimentare (varata il 1 luglio 2002). Legge sugli acquisti e le vendite dei terreni agricoli (varata il 27 giugno 2002). Emendamento alla 2 parte del Codice Fiscale con l introduzione di un regime semplificato per l imposizione fiscale sulle Piccole e Medie Aziende (varata il 1 luglio 2002). È allo studio una legge per consentire il rientro dei capitali illegalmente esportati. Ulteriori provvedimenti volti ad avvicinare le vigenti norme russe in materia economica a quelle vigenti nei Paesi industrializzati verranno progressivamente adottati nell ambito dei negoziati sull adesione della Russia al W.T.O. 3

.")

4 LEGGI VIGENTI IN MATERIA DI ATTIVITÀ IMPRENDITORIALI SVOLTE DA SOGGETTI ESTERI Per quanto concerne gli investimenti stranieri, la legislazione Russa contiene una specifica legge federale in materia: "Sugli investimenti stranieri nella Federazione Russa" dd n.160-fz, la quale non solo determina le normative giuridiche vigenti in materia di investimenti da parte di persone giuridiche straniere, ma stabilisce inoltre i diritti degli investitori stranieri in merito ai redditi ottenuti sul territorio russo. Agli investitori stranieri interessati ad operare sul mercato russo si consiglia la presa di visione dei seguenti codici normativi di carattere generale: Codice Civile della Federazione Russa (Parte prima approvata con la Legge federale n.51-fz dd ; Parte seconda approvata con la Legge federale n.14-fz dd ; ultime modifiche dd ). Codice del Lavoro nella Federazione Russa dd Codice Terriero della Federazione Russa dd Codice Doganale della Federazione Russa, approvato con la Legge federale dd n (ultime modifiche dd ). Codice Tributario della Federazione Russa (Parte I entrata in vigore dal ; Parte II entrata in vigore dal ) stabilisce i principi di base dell'imposizione fiscale dei capitali sia residenti che non residenti in Russia. Codice d Arbitrato della Federazione Russa dd n.70-fz stabilisce i diritti processuali delle persone giuridiche e fisiche straniere sul territorio della FR Nella Federazione Russa sono in vigore una serie di normative legali specificatamente operanti in materia di investimenti stranieri. Di seguito un breve riepilogo: Delibera del Governo della Federazione Russa "Sulla costituzione del Centro di Assistenza agli investimenti stranieri presso il Ministero dell Economia della Federazione Russa" dd n.657. Decreto del Presidente della Federazione Russa "Sul perfezionamento del lavoro con gli investimenti stranieri" dd n Legge federale "Sugli accordi di divisione della produzione" dd n.225-fz (ultime modifiche dd ) stabilisce le basi giuridiche dei rapporti che insorgono nel corso di realizzazioni di investimenti russi e stranieri mirati alla ricerca, esplorazione ed estrazione di minerali sul territorio della Federazione Russa con condizioni di divisione del prodotto. 4

5 Delibera del Governo della Federazione Russa "Sull'esenzione dall'iva sull'importazione degli impianti tecnologici i cui analoghi non vengono prodotti in Russa " dd n.86. Delibera del Governo della Federazione Russa "Sulle modalità di definizione del prodotto di fabbricazione propria fornito in esportazione da imprese a partecipazione straniera" dd n.715. Decreto del Presidente della Federazione Russa "Sul regolamento sull'invito e sull'impiego nella Federazione Russa di manodopera straniera" dd n Ordinanza del Servizio federale dell Immigrazione della Russia n.93 e del Ministero delle Finanze della Federazione russa n.75n "Sulla riscossione dei diritti per il rilascio delle autorizzazioni per l'invito di manodopera straniera e per la consegna delle conferme del diritto all'attività di lavoro ai cittadini stranieri nei casi che non richiedono l'autorizzazione per l'invito di manodopera straniera" dd Ambito fiscale Codice Tributario della Federazione Russa (Parte I entrata in vigore dal ; Parte II entrata in vigore dal ). Convenzione tra il Governo della Repubblica Italiana e il Governo della Federazione Russa contro la doppia imposizione in materia di imposte sul reddito e sul patrimonio e per prevenire le evasioni fiscali, con protocollo aggiuntivo, siglata a Roma il (in S.O. n. 224/L alla G.U. dd n.254). Legge federale "Sui fondamenti del sistema tributario della Federazione Russa" dd n (ultime modifiche del ). Legge federale "Sull'imposta sull'utile delle imprese" dd n (ultime modifiche dd ). Istruzione del Servizio fiscale di Stato della Federazione Russa "Sull'imposizione fiscale degli utili e dei redditi delle persone giuridiche straniere" dd n.34 (ultime modifiche dd ) Legge federale "Sull'imposta sui beni delle imprese" del n (ultime modifiche dd ). L'Istruzione del Servizio Fiscale Statale della Federazione Russa "Sull'imposta sui beni delle imprese" dd n.37 (ultime modifiche dd ). Istruzione del Servizio fiscale di Stato della Federazione Russa "Sull'imposizione fiscale del patrimonio delle persone giuridiche straniere" dd n.38 (ultime modifiche dd ) stabilisce le modalità di calcolo e di pagamento, nonché l aliquota d imposta da corrispondere all erario, gli obblighi e le responsabilità del contribuente. 5

6 Lettera del Servizio Fiscale Statale della Federazione Russa "Sull esenzione dall IVA sul canone d affitto di locali d ufficio e abitativi concessi a cittadini o persone giuridiche stranieri accreditati nella FR" del n.uy-6-06/80n (ultime modifiche dd ). Lettera del Fondo Pensioni della Federazione Russa "Sul pagamento degli accantonamenti previdenziali al Fondo Pensioni della FR per i cittadini stranieri" del n.eb-16-28/8548. Delibera del Governo della Federazione Russa "Sull'esenzione dall'iva sull'importazione degli impianti tecnologici i cui analoghi non vengono prodotti in Russa " dd n.86. Circolare del Ministero della tutela dell'ambiente e delle risorse naturali della Federazione Russa "Sulla perizia ecologica statale delle imprese a partecipazione straniera" dd n.02-12/ In materia di costituzione e registrazione di una personalità giuridica in Russia: Decreto governativo della Federazione Russa "Sulla Camera di Registrazione presso il Ministero dell'economia della Federazione Russa" dd n.655 definisce le principali funzioni della Camera di Registrazione delle imprese a partecipazione straniera, l istituzione del registro statale delle imprese a capitale straniero e di accreditamento delle rappresentanze delle società straniere. Regolamento sulla procedura di registrazione statale dell'attività imprenditoriale approvato con il Decreto del Presidente della Federazione Russa Sulla Regolamentazione della registrazione statale delle imprese e degli imprenditori sul territorio della Federazione Russa dd n Delibera del Governo FR Sull organo federale delegato del potere di esecuzione della registrazione governativa delle personalità giuridiche, dd n. 319 Legge federale Sulla registrazione statale delle personalità giuridiche, n.129-fz dd Regolamento della Banca Centrale della Federazione Russa "Sulle condizioni di registrazione degli istituti di credito a partecipazione straniera e sul regolamento per il rilascio del permesso per l aumento del capitale sociale degli istituti di credito con mezzi finanziari di non residenti" dd n.437 (ultime modifiche dd ) stabilisce le modalità di registrazione degli istituti di credito a partecipazione straniera, nonché d ottenimento dell autorizzazione preventiva dalla Banca Centrale della Russia sull aumento del capitale sociale degli istituti di credito registrati sul territorio della Federazione Russa con mezzi finanziari di non residenti. 6

7 Legge federale "Sulla società per azioni" dd n.208-fz (ultime modifiche dd ). Legge federale "Sulla società a responsabilità limitata" dd n.14-fz (ultime modifiche dd ). Legge federale "Sulla privatizzazione del patrimonio statale e sulla base della privatizzazione del patrimonio municipale nella Federazione Russa" dd n.123- FZ (ultime modifiche dd ). Legge federale Sulla privatizzazione della proprietà statale e municipale dd (in vigore dal ). Programma statale di privatizzazione delle imprese statali e municipali nella FR (approvato con il Decreto presidenziale dd n. 2284, ultime modifiche dd ). Legge federale della Russia "Sull assicurazione" dd n (ultime modifiche dd ). Licenze, brevetti, marchi, diritti d autore e monopoli Legge federale "Sulla concessione di licenze per i singoli tipi d attività" dd n.158-fz (ultime modifiche dd ). Delibera del Governo della Federazione Russa Sulla concessione di licenze per i singoli tipi d attività" dd n.1418 (ultime modifiche dd ). Legge federale "Sui marchi commerciali, marchi di servizio e denominazione d origine dei prodotti " dd n I regola i rapporti tra registrazione, tutela giuridica e utilizzo dei marchi commerciali, marchi di servizio e denominazione d origine dei prodotti. Legge federale "Sulla concorrenza e la limitazione delle attività in regime di monopolio sul mercato delle merci" dd n (ultime modifiche dd ). Legge federale "Sui brevetti" dd n Legge federale "Sui marchi di fabbrica, sui marchi di servizio e sulle denominazioni dei luoghi d'origine delle merci" dd n Legge federale "Sul diritto d'autore e sui diritti relativi" dd n (ultime modifiche dd ). Legge federale "Sulla tutela giuridica dei programmi software e le banche dati" dd n Legge federale "Sulla protezione giuridica di tipologie dd. microschemi integrali" dd n Delibera del Governo della Federazione Russa "Sulle modalità di definizione del prodotto di fabbricazione propria fornito in esportazione da imprese a partecipazione straniera" dd n

.")

8 Normative bancarie Legge federale "Sulle banche e l'attività bancaria in Russia" dd n (ultime modifiche dd ). Legge federale "Sulla regolamentazione valutaria e sul controllo valutario" dd n I (ultime modifiche dd ). Istruzione della Banca Centrale della Federazione Russa "Sulla procedura di apertura e conduzione da parte delle banche incaricate dei conti dei non residenti in valuta della Federazione Russa" dd n.16 (ultime modifiche dd ). Regime doganale Legge federale "Sulla tariffa doganale" dd n (ultime modifiche dd ). Delibera del Governo della Federazione Russa "Sulle agevolazioni sui dazi d importazione e sull imposta sul valore aggiunto sui cespiti importati da investitori stranieri come apporto a capitale di società a partecipazione straniera" dd n.883. Circolare del Comitato doganale di Stato della Federazione russa "Sulla merce importata come apporto a capitale sociale di aziende di diritto russo con partecipazione straniera" dd n.01-15/ Novità legislative in ambito: Terriero Proibizione per stranieri della compera di terreni a uso commerciale. Il 26 giugno 2002 è stata pubblicata sulla Gazzetta ufficiale la notizia dell approvazione della Duma del disegno di legge sulla compravendita di terreni agricoli in Russia, che dovrebbe entrare in vigore entro la fine del La nuova legislazione permetterà la compravendita da parte di soggetti russi di terreni agricoli per la prima volta dal Non sarà invece permessa la vendita di terreni agricoli a entità legali estere, individui o cittadini esteri o compagnie con oltre il 50% di capitale estero. Tali soggetti potranno sono ottenere la licenza per l uso di terreni per un massimo di 49 anni. La regolazione della compravendita di terreni diventerà responsabilità delle autorità locali, che potranno autonomamente stabilire la quota massima per il possesso di terreno permessa per singolo individuo. La legge federale prevede però che la percentuale di terreno in possesso di privati non possa essere inferiore al 10% di ogni circoscrizione territoriale e il governo fissa anche il prezzo a cui la regione dovrebbe comprare il terreno in eccesso dai proprietari privati. 8

. Regime doganale Legge federale \"Sulla tariffa doganale\" dd. 21.05.93 n.5003-1 (ultime modifiche dd. 27.05.00).")

9 La nuova legislazione, opponendo la vendita a stranieri di terreni per uso commerciale, suscita dubbi sull evoluzione degli investimenti stranieri in Russia, ma allo stesso tempo molti operatori economici stranieri si sono detti non troppo preoccupati in materia, in quanto si può facilmente aggirare il problema fondando una società sussidiaria o una joint venture con partner russi abilitati all acquisto di terreni nella FedR. Monetario Il 29 Marzo 2002 la Corte arbitraria di Mosca ha compiuto un notevole passo avanti nella liberalizzazione della legislazione monetaria russa. L istanza d appello della corte infatti ha approvato un verdetto precedente secondo cui le società possono ricevere sui loro conti somme di denaro straniero senza alcuna licenza da parte della Banca Centrale Russa. In tal modo non solo le compagnie sono agevolate, ma si aspetta anche una reazione positivi nella crescita degli investimenti in Russia. La legislazione monetaria ora in vigore in pratica prevede che, chiunque riceva somme di denaro in valore estero debba essere sottoposto al controllo della Banca Centrale ed del Dipartimento Monetario del Ministero delle Finanze. Una persona residente in Russia, al fine di ottenere della valuta estera da parte di un non residente deve prima ottenere una specifica licenza da parte della Banca Centrale, che la deve rilasciare gratis ed entro tre mesi dalla richiesta. Il 10 luglio 2002 è stata pubblicata la notizia che la Banca Centrale Russa intende aumentare le quote ammessa per la presenza straniera nel settore bancario russo. L aumento previsto è notevole: dall attuale 12% al 25%. Atti normativi in elaborazione Il 21 giugno 2002 la Duma ha approvato un progetto di legge sui diritti dei cittadini stranieri in Russia. La nuova legge non solo dovrebbe sostituire il corpo legislativo in vigore dal 1981, ma dovrebbe riuscire a unificare e accorpare una cospicua quantità di atti e normative di diverso genere in materia. La nuova legislazione introduce una quota federale e annuale per i permessi di residenza temporanei, una nuova banca dati per la registrazione e costante localizzazione dei cittadini stranieri in Russia e una nuova carta d immigrazione che diventerà l unico documento attestante la legalità del soggiorno in Russia del cittadino straniero. La nuova legge riassume in 55 pagine i diritti ed i doveri dei cittadini stranieri residenti temporaneamente in Russia. Per quanto riguarda i visti e la registrazione presso il Ministero Interno le procedure non cambieranno: il cittadino straniero continuerà ad essere tenuto a presentarsi a tale organo entro tre giorni lavorativi dal suo arrivo. Il 1 Luglio 2002 è entrata in vigore la Legge sulla Cittadinanza. Entrambe le nuove legislazioni non apportano grandi novità per i cittadini stranieri occidentali, mentre intendono invece chiudere le porte del Paese agli 9

10 immigranti provenienti dalle ex-repubbliche sovietiche. Il Ministero delle Risorse Naturali sta al momento elaborando un corpo di proposte di legge regolanti le modalità d uso delle risorse minerarie. L attenzione è particolarmente concentrata sulla redistribuzione dei poteri tra autorità federali e regionali. Queste nuove proposte ben si integrano come proseguimento di un nuovo piano ecologico del Governo Russo che ha già approvato un nuovo Codice sulle Risorse Minerarie e Naturali. 10

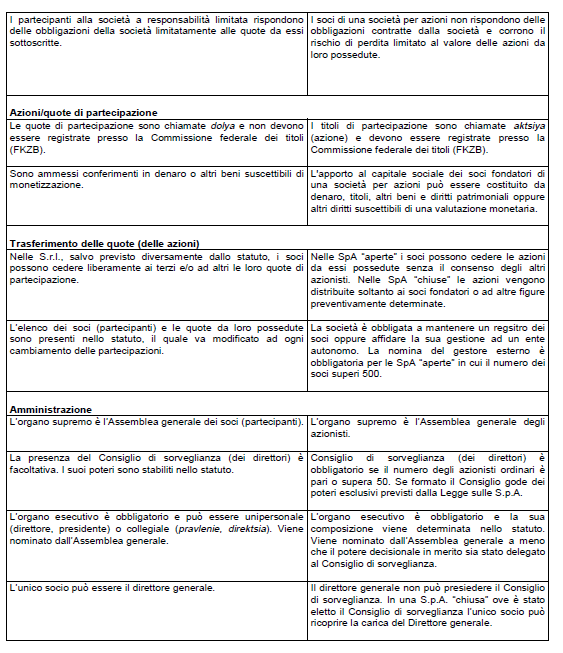

11 Procedura di costituzione delle società FORME SOCIETARIE PREVISTE DAL DIRITTO RUSSO Dal punto di vista giuridico la presenza delle società straniere sul mercato russo rientra nel quadro stabilito dal Codice Civile della Federazione Russa che prevede le seguenti forme societarie: Società in nome collettivo (nell abbreviazione russa Polnoe tovarishestvo) Società in accomandita (nell abbreviazione russa Tovarishestvo na vere) Società a responsabilità aggiuntiva (nell abbreviazione russa Obshestvo s dopolnitel'noj otvetstvennost'ju) Società per azioni (nell abbreviazione russa Akzionernoe obshchestvo - AO) Società a responsabilità limitata (nell abbreviazione russa Obshestvo s ogranichennoj otvetstvennost'uj - OOO) Tuttavia le società a partecipazione straniera possono essere costituite solo nelle due ultime forme elencate (il capitale può essere interamente straniero o misto), oppure creare in Russia e all'estero, affiliate, filiali, rappresentanze ed altre strutture osservando le modalità di creazione delle società stabilite dalla legislazione vigente sul territorio della Federazione Russa. In linea di massima, una SRL si presenta come una formula societaria abbastanza flessibile e particolarmente adatta per le controllate e società miste con possibilità di maggiore controllo da parte dell investitore straniero. Le SPA sono più adatte per le grandi società dove è previsto un numero abbastanza elevato di soci. Una particolarità del diritto russo è data anche dall esistenza di due modelli delle società per azioni: di tipo chiuso (ZAO) e di tipo aperto (OAO) quotabile in borsa. Una società per azioni di tipo chiuso rappresenta una formula intermedia tra una SRL e una SPA nella sua versione classica e permette di abbinare un controllo ristretto sulle partecipazioni alle comodati offerte dallo status di una SPA. Società per azioni Differenza tra la società per azioni di tipo chiuso e la società per azioni di tipo aperto : La società per azioni i cui soci possono cedere le azioni da essi possedute senza il consenso degli altri azionisti vengono definite società per azioni di tipo aperto. Questo tipo di società per azioni può aprire sottoscrizioni pubbliche per le azioni da essa emesse e può venderle liberamente, purchè siano soddisfatte le condizioni stabilite dalla Legge e dagli altri atti legislativi. La società per azioni di tipo aperto è tenuta a pubblicare annualmente il bilancio, lo stato patrimoniale e il conto dei profitti e delle perdite. Il numero di azionisti in una società per azioni di tipo aperto è illimitato. La società per azioni le cui azioni vengono distribuite soltanto ai soci fondatori o ad altre figure 11

Società a responsabilità limitata (nell abbreviazione russa Obshestvo s ogranichennoj otvetstvennost'uj - OOO) Tuttavia le società a partecipazione straniera possono essere")

12 predeterminate, vengono definite società per azioni di tipo chiuso. Questo tipo di società non può aprire sottoscrizioni pubbliche per le azioni da essa emesse od offrirle in qualunque altro modo a figure non preventivamente determinate. Il numero degli azionisti di una società per azioni di tipo chiuso non dovrà superare le cinquanta persone. Nel caso in cui il numero degli azionisti di una società per azioni di tipo chiuso superi il limite stabilito, detta società entro un anno dovrà trasformarsi in società per azioni di tipo aperto. Gli azionisti di una società per azioni di tipo chiuso hanno diritto di prelazione nell'acquisto di azioni poste in vendita da altri azionisti della stessa società. Le società di capitale con partecipazione straniera possono essere costituite con un capitale sociale non inferiore a volte l ammontare dello stipendio minimo mensile (unità di riferimento piuttosto che indice reale della retribuzione salariale). I soci fondatori sono tenuti a versare il 50% del capitale sociale prima della registrazione della società. L'apporto al capitale sociale dei soci fondatori di una società per azioni può essere costituito da denaro, titoli, altri beni e diritti patrimoniali oppure altri diritti suscettibili di una valutazione monetaria. Il valore dei conferimenti diversi da quelli in denaro deve essere accertato da una perizia indipendente e approvato da tutti i soci. L'emissione delle azioni della società per azioni viene registrata presso il Ministero degli Affari Esteri o i suoi organi territoriali. Non è obbligatorio stampare le azioni su carta intestata. Possono essere emesse azioni "sotto forma di scrittura sui conti", cioè è sufficiente annotare le notizie inerenti ai proprietari delle azioni in un apposito registro. La legge Sulle Società per azioni del 1995, ha subito alcune modifiche che sono entrate in vigore dal 1 gennaio I punti salienti della nuova legislazione sono: - divieto di consolidare le azioni e di acquistare le azioni frazionate nell ambito della società stessa a prezzo ridotto; in questo modo vengono tutelati i diritti degli azionisti di minoranza dal momento che questa prassi permetteva di espellere legalmente gli azionisti che possiedano meno del 49% delle azioni. Bastava consolidare tutte le azioni in due ciascuna del 50 % del capitale. - diritto prioritario degli azionisti di acquisire le eventuali emissioni di nuove azioni; in questo modo si esclude la possibilità di ridurre la quota di proprietà degli azionisti di minoranza, tramite riorganizzazioni. - il Consiglio dei direttori è autorizzato a sospendere temporaneamente le funzioni dei membri degli organi esecutivi, ovvero fino alla tenuta della riunione ordinaria degli azionisti. Società a responsabilità limitata Viene definita società a responsabilità limitata quella società costituita da una o più persone, il cui capitale sociale è diviso in un numero determinato di quote. I partecipanti 12

13 alla società a responsabilità limitata rispondono delle obbligazioni della società limitatamente alle quote da essi sottoscritte. La società non risponde degli obblighi dei soci. Il capitale sociale della società a responsabilità limitata non può essere inferiore alla misura della remunerazione minima del lavoro moltiplicata per cento (per mille se si tratta di società a partecipazione straniera). Sono ammessi conferimenti in denaro o altri beni suscettibili di monetizzazione. Di seguito vanno sintetizzate le caratteristiche essenziali delle SRL e delle S.p.A. (sia chiuse sia aperte) in confronto delle problematiche fondamentali della loro costituzione e gestione: 13

. Sono ammessi conferimenti in denaro o altri beni suscettibili di monetizzazione.")

14 14

15 LE SOCIETÀ CONTROLLATE E LE LORO POSSIBILITÀ In Russia le società straniere possono detenere il 100% del capitale di una società locale. Salvo specifiche limitazioni per il settore bellico e per alcune attività legate alla sicurezza e all impiego di materiali pericolosi, sotto il profilo civilistico le persone giuridiche straniere vengono equiparate a quelle russe e le modalità di costituzione di personalità giuridiche è uguale su tutto il territorio russo e prevede: divieto di costituzione di una società in cui l unico socio fondatore risulta un altra società costituita da una singola persona11; la presa di responsabilità da parte della società controllante per gli eventuali debiti contratti dalla società controllata. Si considera società controllata una persona giuridica per cui un altra società ha il diritto di decisione in base alle seguenti motivazioni: partecipazione maggioritaria del capitale contratto stipulato tra le due parti altri motivi. La società controllata non può rispondere degli eventuali debiti contratti dalla società controllante. La controllante ha il diritto di impartire istruzioni obbligatorie alla controllata e pertanto risponde della responsabilità ultima sui contratti da questa stipulata in seguito a tali istruzioni. In caso la controllata fallisca e tale fallimento sia imputabile ad ordini della controllante, quest ultima risponde in maniera sussidiaria dei suoi debiti nel caso in cui il patrimonio della controllata sia insufficiente alla solvenza dei suoi debiti. I soci della controllata hanno il diritto di richiedere alla controllante la compensazione delle perdite lei imputabili. Nel caso delle S.p.A., il diritto di formulare istruzioni obbligatorie per la controllata deve essere espressamente prevista nello statuto della controllata oppure nel contratto delle due parti. Nel caso delle S.r.l. tale limitazione non sussiste e sono applicabili quindi le condizioni generali in materia di responsabilità contenute nel Codice Civile. Si considera come società collegata, una personalità giuridica di cui più del 20% del proprio capitale sociale è in mano ad un altra organizzazione. In tal caso non vale più la responsabilità aggiuntiva della casa madre. REGISTRAZIONE DELLE SOCIETÀ Fino al 1 luglio 2002, la modalità di costituzione delle società miste o a totale partecipazione straniera praticamente non differiva da quella delle normali società russe. In base alla vecchia legislazione, tutte le personalità giuridiche nascenti sul suolo russo dovevano essere registrate, entro 21 giorni lavorativi, presso la Camera di Registrazione locale. Le società a partecipazione straniera dovevano inoltre essere iscritte nel Registro 15

16 competente presso il Ministero della Giustizia. La nuova legge Sulla registrazione statale dei soggetti giuridici (adottata dalla Duma e firmata dal Presidente l 8 agosto 2001 ed entrata in vigore dal ) stabilisce un unica procedura di registrazione valida per tutte le forme societarie. La nuova legge stabilisce la stesura di un unico Registro per la registrazione statale a cura del Ministero delle Tasse e delle Imposte (MNS RF). Il nuovo modello di registrazione unica semplifica di molto non solo l atto della registrazione, ma, soprattutto permette di unire in un solo corpo due importanti registri governativi: quello delle personalità giuridiche e quello dei contribuenti. Un modello di registrazione più veloce e standardizzato, non solo apporterà un cospicuo risparmio al bilancio dello Stato, ma renderà possibile anche un più attento controllo delle attività svolte nel paese dalle personalità giuridiche e soprattutto dalle cosiddette compagnie-effimere. Il punto focale della nuova legge consiste nell abbreviazione dei tempi di registrazione (da 21 a 5 giorni lavorativi) dal momento della presentazione della richiesta. La nuova legislazione, inoltre, prevede solo due motivi di rifiuto per la registrazione di una nuova società: l incompleta presentazione dei documenti necessari oppure la presentazione della richiesta di registrazione all ufficio non competente. L art.26 della nuova legge prevede che tutte le società operanti in Russia al si presentino al nuovo organo registrante - Ministero delle Tasse e delle Imposte o i suoi organi regionali - provvisti dei seguenti documenti: completa denominazione ed eventuali abbreviazioni forma legale ed imprenditoriale ubicazione modalità di formazione della personalità giuridica (tramite fondazione o riorganizzazione) informazioni sui fondatori dati dei passaporti delle persone aventi diritto - senza delega- di operare in tale società ( direttore generale, dirigenti etc ) Tali informazioni devono pervenire al Ministero delle Tasse e delle Imposte RF entro sei mesi dall entrata in vigore della nuova Legge, ovvero non oltre il In caso contrario, su richiesta del nuovo organo registrante, potrà decidere la liquidazione della personalità giuridica in questione. Sostanzialmente, la nuova legge non prevede una formale ri-registrazione o convalida dello status di tutte le personalità giuridiche operanti nel Paese, ma semplicemente richiede loro di fornire al nuovo organo registrante le suddette informazioni per mere ragioni statistiche e pratiche. Al momento attuale il Ministero delle Tasse e delle Imposte RF sta elaborando un nuovo documento, che potrebbe cambiare sostanzialmente i termini fissati dalla nuova legge. Il testo in fieri, infatti, richiederebbe a tutte le personalità giuridiche, operanti sul suolo russo al 16

.")

17 , di far pervenire al Ministero delle Tasse e delle Imposte FR una richiesta di regolarizzazione del certificato di registrazione rilasciato dal Governo al fine di ottenere, entro il , il certificato unico che sarà uguale in tutta la Russia. Al momento attuale i termini futuri per la registrazione di società per azioni in Russia non sono ancora chiari ed è difficile prevedere quali decisioni saranno prese dal Governo FR. Nel caso in cui l investitore straniero, che costituisce la società o ne acquisisce delle quote, abbia un attivo di bilancio superiore a salari minimi (450 RUR dal ) è previsto l intervento della Commissione Antimonopolio, la quale deve poi esprimersi entro 30 giorni dalla ricezione della richiesta d autorizzazione (Legge federale della Russia "Sulla concorrenza e la limitazione delle attività in regime di monopolio sul mercato delle merci" dd , n.948-i, ultime modifiche dd ). Prima di tutto alla nascente società a partecipazione straniera viene rilasciato un certificato di registrazione e, solo al momento della registrazione, acquisisce la personalità giuridica. Registrazione statale di società a partecipazione straniera Nella Federazione Russa la nuova modalità di registrazione statale prevede uno sdoppiamento della prassi, così come degli organi registranti delegati, a seconda che la personalità giuridica da registrarsi sia interamente russa o conti una seppur minima partecipazione straniera nella sua gestione. In linea di massima i documenti richiesti per la registrazione, così come la sua modalità non differiscono di molto per le due categorie di società da registrarsi. La differenza sostanziale consiste nel fatto che, al momento, le personalità giuridiche con partecipazione straniera devono affidare la propria registrazione al Ministero della Giustizia russo, mentre la registrazione di società russe è ora delegata alle competenze del Ministero delle Tasse. In entrambi i casi, i documenti da presentarsi all organo registrante incaricato possono essere portati direttamente dalla personalità da registrarsi oppure essere spediti per posta. Le modalità in merito alla fornitura dei documenti necessari per la registrazione governativa sono fissati dal Governo FR, il quale riconosce come personalità delegate: un dirigente dell organo esecutivo permanente della società da registrarsi o di un altro ente avente diritto- senza procura- di azione in nome di tale società fondatore (o fondatori) della personalità giuridica in costituzione dirigente della personalità giuridica prendente parte come fondatore della personalità giuridica da registrare dirigente del concorso o della commissione per la liquidazione della personalità giuridica personalità operante per procura o per incarico stabilito dalla legge competente russa o dall atto dell ordine competente statale o locale 17

è previsto l intervento della Commissione Antimonopolio, la quale deve poi esprimersi entro 30 giorni dalla ricezione della richiesta d autorizzazione (Legge federale della Russia \"Sulla")

18 Il prestanome presenta all organo registrante una richiesta scritta presentata, e fornisce i dati del suo passaporto o, in base alla legislazione russa, di un altro documento personale di identificazione e del codice fiscale. La firma del richiedente sulla richiesta legale deve essere certificata dal notaio. Il giorno di presentazione di tali documenti all organo registrante coincide con la data riconosciuta per il ricevimento degli atti da parte dell organo incaricato ed il registrante riceve una ricevuta. L organo registrante adempie alla contabilità di tali documenti e li conserva. In caso i documenti siano stati spediti la ricevuta verrà spedita al mittente dei documenti il primo giorno lavorativo dopo la ricevuta della documentazione da parte dell organo registrante. L organo registrante controlla e conserva tutti i documenti presentati per la registrazione governativa e non ha il diritto di chiedere alcun altro documento oltre quelli specificatamente previsti dalla legislazione russa. La certificazione notarile dei documenti è necessaria solo in caso sia specificatamente prevista dalla legge russa. La decisione dell organo registrante viene sancita al momento della registrazione nel registro governativo. Il momento della registrazione governativa viene riconosciuto con l atto di registrazione della personalità giuridica richiedente nel registro statale. Entro un giorno da tale momento viene mandato o fornito al richiedente una dichiarazione della registrazione nel registro statale. Entro cinque giorni dalla registrazione governativa, l organo registrante presenta all organo governativo una dichiarazione formale su tale atto di registrazione. In tale dichiarazione sono esposte la modalità e durata della presentazione dei documenti da parte della personalità giuridica ed i suoi dati. Documentazione richiesta per la registrazione statale in caso di: 1. FONDAZIONE DELLA PERSONALITÀ GIURIDICA La nuova legislazione prevede che per la registrazione di personalità giuridiche all atto di fondazione siano presentati i seguenti documenti: richiesta di registrazione statale decisione in merito alla fondazione della personalità giuridica sotto forma di verbale, contratto o altro documento accettato dalla legge russa documentazione sulla costituzione della personalità giuridica (originali o copie autenticati da un notaio) estratto della registrazione della personalità giuridica straniera nel Paese originario documenti comprovanti il pagamento di contributi statali. La nuova legge prevede una tassa di 2000 rubli15 per la registrazione governativa. 2. RIORGANIZZAZIONE DELLA PERSONALITÀ GIURIDICA È necessario fornire i seguenti documenti: 18

19 dichiarazione di registrazione statale documento comprovante il pagamento dei contributi statali completa documentazione sulle ragioni fondamentali ed i termini previsti per riorganizzazione completa documentazione sui partecipanti all atto di riorganizzazione completa documentazione sulle modalità giuridiche, gli accordi, i contratti e le deleghe stipulate nell atto di formazione della nuova personalità La legislazione russa prevede, inoltre, modalità particolari di registrazione statale in caso di cambiamento nell organizzazione costitutiva della personalità giuridica o in caso di liquidazione. Registrazione della formale denominazione e sede della società L art. 4 della nuova legge sulla registrazione delle personalità giuridiche in Russia prevede che la società presenti un nome completo e la sua abbreviazione, entrambe in lingua russa. Tale denominazione completa deve contenere la specificazione del tipo di società (chiusa o aperta), mentre la sua abbreviazione deve accertare se si tratta di una società per azioni di tipo aperto o chiuso. Solo le abbreviazioni OAO e ZAO sono 15 Nel giugno 2002: 1 USD = 31,41 rubli consentite. Oltre a tali denominazioni la società può adottare appellativi completi o abbreviazioni in lingua straniera. Per quanto riguarda la registrazione della sede della società, l art. 4 prevede che l ubicazione della personalità giuridica sia determinato dal luogo della sua registrazione statale. La sede può quindi essere rappresentata dal luogo di residenza permanente dei suoi organi direttivi o amministrativi oppure dalla sede in cui viene svolta la sua principale sua attività economica. L ubicazione ufficiale viene quindi determinata dai documenti presentati dai soci all atto della registrazione statale. La determinazione della sede è importante in quanto la legislazione russa richiede che ogni personalità giuridica goda di un indirizzo postale che deve essere notificato all ordine registrante, il quale deve essere avvertito in caso di cambiamento. Enti di riferimento per la registrazione: UFFICIO DELLA CAMERA DI REGISTRAZIONE A MOSCA Reghistrazionnaja Palata Moskvy (Camera di Registrazione di Mosca) Indirizzo: Mokhovaja ulica 11, k.8e, Mosca Tel.:+7/095/

20 UFFICIO DELLA CAMERA DI REGISTRAZIONE PRESSO IL MINISTERO DELLA GIUSTIZIA Gosudarstvennaja Reghistrazionnaja Palata Indirizzo: Smoleskij bulvar 3/5, Mosca Tel.:+7/095/ Fax.:+7/095/ Sito WEB: MINISTERO DELLE TASSE E DELLE IMPOSTE A MOSCA Ministerstvo po Nalogam i Sboram Indirizzo: Neglinnaja ulica 23, Mosca Tel.: +7/095/ Fax.: +7/095/ /095/ E.mail: mns@nalog.ru Sito WEB: Fonte: - Legge federale Sulle Società per Azioni dd , ultime modifiche entrate in vigore il Legge federale Sulle Società a responsabilità limitata dd n.14-fz (ultime modifiche dd ) - Legge federale Sugli investimenti stranieri nella Federazione Russa dd n.160-fz - Legge federale Sulla concorrenza e la limitazione delle attività in regime di monopolio sul mercato delle merci dd n.948-i - Delibera del Governo FR Sul organo federale delegato del potere di esecuzione della registrazione governativa delle personalità giuridiche, dd n Legge federale Sulla registrazione statale delle personalità giuridiche, n129-fz dd

21 TRATTAMENTO FISCALE Al momento attuale le persone straniere hanno la possibilità di intraprendere nel mercato russo diverse attività: commercio con aziende russe, lavorazione di risorse naturali, edilizia, concessioni di crediti a società russe, costituzione di società miste, apertura di filiali e di rappresentanze. La forma di presenza prescelta determina lo status giuridico e fiscale del soggetto straniero operante in Russia e, di conseguenza, la modalità di tassazione a cui sarà sottoposto. Gli operatori stranieri nella Federazione russa possono svolgere la loro attività secondo tre diverse modalità previste dal fisco russo: Costituzione/partecipazione di una società russa (società di diritto russo a totale o parziale partecipazione straniera) che sarà soggetta ad imposizione fiscale in vigore in Russia indipendentemente dalla partecipazione straniera. Ricavo di redditi da fonti che si trovano sul territorio della Federazione Russa - in questo caso l'investitore (o persona fisica) straniero è soggetto ad imposizione secondo le norme degli accordi internazionale contro la doppia imposizione. Esercitazione di attività imprenditoriale sul territorio della Federazione Russa attraverso filiali o uffici di rappresentanza (stabile organizzazione), i quali sono soggetti ad imposizione secondo le norme degli accordi internazionali contro la doppia imposizione e le norme corrispondenti vigenti in Russia. La tassazione dei soggetti stranieri in Russia viene regolata in considerazione con le Convenzioni internazionali della Federazione Russa contro la doppia imposizione (con l'italia tale accordo è stato sottoscritto in data ed è entrato in vigore nella FR a partire dal ). Se in conformità con i detti accordi l attività del soggetto giuridico straniero sul territorio della FR non comporta la creazione di una stabile organizzazione o della persona fisica l ottenimento della residenza permanente, allora i redditi percepiti da tale attività non saranno soggetti a tassazione in Russia, ma solo nel paese di residenza fiscale dei soggetti stranieri. Nel caso in cui non si formi una stabile organizzazione o la persona fisica non abbia residenza nella FR, i redditi ricevuti dal soggetto straniero tramite una fonte russa sono soggetti a tassazione sul territorio russo direttamente alla fonte. Il termine di "stabile organizzazione" in Russia è la traduzione del concetto utilizzato nel diritto tributario internazionale di "permanent establishment", usato anche nella legislazione fiscale nazionale della maggioranza dei paesi e negli accordi inter-governativi contro la doppia imposizione (inclusa la Convenzione tra il Governo della Federazione Russa e della Repubblica Italiana), che indica "il luogo permanente, dove si realizza, tutta o in parte, l'attività imprenditoriale di una società". 21

22 Le persone giuridiche straniere operanti in Russia tramite stabile organizzazione sono soggette ad imposizione secondo il regime fiscale russo generale (come le persone giuridiche russe). Secondo le modalità fiscali vigenti nel paese infatti le personalità giuridiche straniere operanti attivamente nella Federazione russa, aventi possedimenti aventi fonti di reddito passivi devono registrarsi regolarmente presso gli organi fiscali russi. Le personalità giuridiche straniere operanti attivamente nella Federazione russa seguito della registrazione ricevono una Carta di impostazione per la per la contabilità ed un numero di identificazione in qualità di contribuente (INN). Tali coordinate fiscali di identificazione devono apparire in tutti i documenti presentati dal contribuente sul suolo russo a seguito della propria attività economica ed ogni filiale deve sottoporsi a registrazione presso il fisco separatamente. Le personalità giuridiche straniere che operano in Russia per un periodo inferiore al mese all anno devono mandare all organo dell ispettorato fiscale russo tutti i conti includenti l IVA e la notificazione delle proprie fonti di reddito in Russia. L INN viene attribuito su richiesta della società straniera. I documenti da presentare agli organi fiscali sono: dichiarazione carta di impostazione per la contabilità, copia legalizzata del registro commerciale o altro documento sulla registrazione dell organizzazione straniera con certificato di attestabilità della traduzione in lingua russa decisione dell organo delegato della personalità giuridica straniera sulla fondazione di filiali in Russia ( o copia del contratto esplicante l attività economica svolta in FdR) con attestato di traduzione in lingua russa mandato, rilasciato dalla sede principale della personalità giuridica straniera e traduzione in lingua russa. Le personalità giuridiche straniere operanti nella Federazione Russa devono rispettare i seguenti termini e modalità fiscali: - obbligo di mantenere i conti fiscali - obbligo di compilazione dei registri contabili ( giornale, libro di cassa, ecc.) - obbligo di tenere il conto delle spese e dei redditi secondo attività, proprietà e fonti - obbligo di presentare tali informazioni su richiesta degli organi fiscali Le tasse e le imposte sono stabilite dal Codice Tributario della Federazione Russa e dalla legge federale "Sui fondamenti del sistema tributario della FR" dd n Nell insieme il numero totale delle tasse e delle imposte supera 50. Le principali imposte sono le seguenti: Imposta sul valore aggiunto (IVA) 22

23 In conformità con l'art.146 della II Parte del Codice Tributario della FR la base imponibile dell IVA corrisponde all'ammontare complessivo dei corrispettivi dovuti al cedente i beni o al prestatore di servizi sul territorio della Federazione Russa. Base imponibile Ammontare complessivo dei corrispettivi dovuti al cedente i beni o al prestatore dei servizi. Aliquota d'imposta 10% per alcuni beni alimentari 20% per gli altri tipi di merci e servizi Termini di pagamento L'imposta può venire liquidata tre volte al mese, una volta al mese o una volta al trimestre a seconda del volume dei pagamenti d'imposta mensili stimati (più di , e fino a RUR in conformità) Non sono soggetti all'iva: i beni importati nella Federazione Russa come apporto degli investitori stranieri al capitale della società a partecipazione straniera (nei termini previsti dai documenti costitutivi della stessa), o per costituire una società completamente appartenente all'investitore straniero (a condizione che tali beni non siano assoggettati ad accise e che si possano ritenere beni strumentali di produzione secondo la classificazione russa); Le personalità giuridiche straniere operanti in Russia temporaneamente devono invece rispettare l istruzione MNC dd n.34 le importazioni di impianti tecnologici di cui non vengono prodotti ingegni analoghi in Russia; merci, servizi o lavori esportati dalla CSI; i canoni d'affitto di locali di servizio dati a soggetti fisici o giuridici stranieri accreditati in Russia (compresa l Italia); altre operazioni, merci (lavori e servizi) come indicato negli art.149/150 del Codice Tributario della Federazione Russa. Secondo la legislazione russa, i contribuenti hanno il diritto di limitare e ridurre la somma totale delle loro imposte, grazie ad una serie di detrazioni. Si possono detrarre dall IVA: le ricevute per l acquisto di beni, lavori o servizi necessari per lo svolgimento della propria attività economica; il pagamento di tasse per l importazione di merci nel territorio russo; le ricevute o i pagamenti di dazi per l importazione nel territorio russo di: materiali principali (eccetto automobili leggere di servizio), materiali e materie prime, combustibili, energia elettrica o di altro tipo, prodotti complementari e prodotti, lavori o servizi acquistati per la rivendita futura; le trattenute dal reddito dei contribuenti stranieri, non presenti nei conti degli organi fiscali russi; 23

24 pagamenti effettuati dal contribuente assunto in vista di costruzione di capitale, per l adempimento di lavori di costruzione, montaggio o riparazione per il proprio consumo o per l acquisto di oggetti per la costruzione del capitale. Avendo presentato le ricevute di pagamento per i beni sopra menzionati, si possono ottenere detrazioni dall IVA della stessa misura della somma delle concessioni. In caso in cui le detrazioni di un periodo siano maggiori dei contributi da pagare, la somma in eccesso viene abbuonata al periodo successivo. L unica detrazione specificatamente elaborata dal fisco russo in materia di personalità giuridiche straniere è rappresentata dal diritto di liberarsi da pagamento per l affitto di immobili ad uso di ufficio o di abitazione da parte della società straniera e dei suoi dipendenti. Tale esenzione vale solo nel caso in cui sia stato firmato tra Federazione Russa e paese di origine della società un determinato accordo in materia. L IVA in Russia si paga ogni trimestre ed i contribuenti devono presentare la dichiarazione fiscale all organo incaricato del luogo dove è stata registrata la società non dopo il 20 del mese dopo il trimestre da pagare. Per ottenere i documenti attestanti l esonero dalle imposte per l esportazione di beni al di fuori della Russia bisogna presentare agli organi incaricati la dichiarazione fiscale ed la dichiarazione del pagamento dei dazi doganali sul carico, non oltre 180 giorni dal momento dell esportazione. Imposta sul reddito delle persone giuridiche (IRPEG). In base alla forma di partecipazione del capitale straniero in Russia, si possono distinguere i redditi percepiti dalle persone giuridiche straniere in attivi e passivi. Per fonti passive di reddito sul territorio della FR, si intendono gli attivi che portano al soggetto un reddito, mentre per fonti di reddito attivo si intende lo svolgimento diretto di lavori e servizi da parte della persona giuridica, cioè lo svolgimento di attività imprenditoriale. Inoltre, i redditi attivi possono essere legati all'attività di una stabile organizzazione35 o ad essa non collegati. In questa tipologia di reddito rientra in particolare l'utile delle persone giuridiche straniere ottenuto da operazioni di commercio estero, come l'acquisto, lo scambio e l'export nella FR di merce e servizi. I redditi attivi non riconducibili all'attività di una stabile organizzazione nella FR, sono esonerati dall'imposizione fiscale, mentre i redditi attivi collegati all'attività di una stabile organizzazione, sono invece integralmente soggetti alle norme fiscali russe. Fra i redditi passivi delle persone giuridiche straniere si includono i redditi ricavati da investimenti finanziari, apporti di capitale, proprietà di immobili e altri beni e vengono pagati in forma di interessi su prestiti e depositi, di dividendi, di pagamenti del tipo di 24

, le persone giuridiche straniere, che svolgono un'attività nella FR per mezzo di una stabile organizzazione, versano l'imposta sull'utile in misura prevista dalla legislazione russa.")

25 royalties e sono tassati "alla fonte". Conformemente alla legislazione russa (dd ), le persone giuridiche straniere, che svolgono un'attività nella FR per mezzo di una stabile organizzazione, versano l'imposta sull'utile in misura prevista dalla legislazione russa. Ci sono due metodi per calcolare la tassa sul reddito: metodo diretto, adatto per tutte le personalità straniere aventi un giro d affari sufficiente al conteggio delle tasse. metodo convenzionale, usato in genere quando il metodo diretto non è applicabile per la definizione delle imposte da pagare. Prendendo come base il 25% della redditività della personalità giuridica, il totale dell imposta si può poi definire secondo tre metodologie: 1 - In base al reddito percepito delle attività completate sul suolo russo. 2 - in base al reddito lordo di tutto le fonti, partendo dal conteggio della percentuale di impiegati operanti per conto della società in Russia rispetto alla forza totale impiegata dalla stessa. 3 In base al conteggio delle spese intercorse durante le attività svolte in Russia. L imposta sugli utili delle persone giuridiche è composta dell imposta federale (11%) e di quella regionale.36le aliquote dell'imposta sull'utile dovute all'erario regionale vengono stabilite autonomamente dalla Regione stessa e vi sono quindi molte regioni russe che usano tale autonomia per alleggerire il carico fiscale locale, fino ad arrivare ad imporre aliquote dell 1%. Ad esempio, l'aliquota dell'imposta sul reddito dovuta all'erario regionale fissata per un particolare territorio della Regione di Smolensk, cosiddetto "Smolenskij rajon", per gli investitori stranieri (ivi incluse le sezioni distaccate delle persone giuridiche straniere, e le società di diritto russo con il 100% di partecipazione straniera, registrate secondo le debite modalità sul territorio della Municipalità dello "Smolenskij rajon") è fissata all'6%, quindi, con la parte dovuta all'erario federale si raggiunge un'aliquota complessiva del 17%. 25

26 Secondo i termini fiscali russi non si considera reddito le risorse ottenute tramite operazioni di commercio estero, eccetto personalità giuridiche straniere legate a: acquisto di prodotti o servizi in FdR il commercio ed esportazione in Russia di prodotti di cui lo straniero controlla il processo di produzione e commercializzazione Le persone giuridiche straniere, che percepiscono reddito non riconducibile all'attività svolta in Russia della loro stabile organizzazione, sono contribuenti dell'imposta sul reddito trattenuta alla fonte in Russia: - Redditi a nolo 6% - Dividendi pagati da residenti russi e anche l utile distribuito al socio 15% straniero dalla società di diritto russo a partecipazione straniera - Compensi dati ai soci in denaro o altra forma remunerativa 15% - Interessi 15% - Redditi provenienti da diritti d autore 20% - Reddito proveniente dall affitto di immobili sul suolo russo, o ottenuti tramite operazioni di leasing 20% - Redditi provenienti da vendita di beni 20% - Altri redditi non riconducibili all attività svolta dalla stabile organizzazione ma comunque percepiti a seguito di lavori o servizi eseguiti in Russia 20% Il il Ministro delle Tasse e delle Imposte ha approvato una nuova istruzione in materia di tassazione di profitti di organizzazioni straniere. Nell appendice di tale istruzione sono riportati i tipi di profitti tassati alla fonte e tale lista riporta notevoli differenze rispetto a quella contenuta nell art. 309 del Codice fiscale e appena citata sopra. La nuova istruzione integra: reddito tratto dalla vendita di securities redditi tratti da transazioni per mezzi finanziari di accordi di tempo determinato (options e futures) reddito trattato da transazioni di cambio monetario premi assicurativi reddito tratto da lavori o servizi prestati in Russia. La lista di tipi di profitto sottoposti a tassazione alla fonte presentata nella nuova istruzione è quasi il doppio di quella del codice fiscale e include anche profitti che il Codice esplicitamente proibisce. L unica possibile spiegazione è che si preveda che gli investitori stranieri includano questi tipi di profitto possano chiedere il rimborso di tali contributi. Il fisco russo contempla dei casi di concessioni nel calcolare il totale delle imposte sul reddito dovute dal contribuente. Le personalità giuridiche straniere, proprio 26

27 come quelle russe, godono del diritto di detrarre dalle tasse una serie di spese che sono state affrontate durante la svolgimento di attività economica sul suolo russo. I casi contemplati dal fisco russo sono chiaramente elencati nel codice fiscale russo. Modalità di pagamento presso l organo fiscale delegato: Per il pagamento dell imposta è necessario presentare: un certificato attestante il reddito percepito nel precedente quadrimestre (per il calcolo tramite metodo diretto) - da presentarsi entro l inizio del quadrimestre in questione il computo dell imposta estratta dal reddito reale e certificato esplicativo sul tipo di attività svolta in Russia da presentare entro 30 giorni dopo il termine del periodo fiscale in considerazione (che può essere di 4, 6, 9, 12 mesi) il bilancio dell attività svolta in Russia (per il conteggio dell imposta tramite metodo convenzionale) e la dichiarazione fiscale da presentarsi non dopo il 15 Aprile seguente o in caso di cessazione di attività non dopo 1 mese dal momento della chiusura In caso di ritardo nel pagamento delle imposte, la somma dovuta aumenta in misura del 1/300 delle quote di rifinanziamento della Banca Centrale FdR, misura che però non può superare lo 0,1%. Imposta sui beni delle imprese (imposta patrimoniale) Si considerano soggetti d imposta tutte le persone giuridiche russe (incluse quelle a partecipazione straniera) e le persone giuridiche straniere che esercitano attività in Russia attraverso stabili organizzazioni e che possiedano beni patrimoniali in territorio russo. L'aliquota d'imposta viene stabilita autonomamente dalle Assemblee Legislative delle Regioni della Federazione Russa. Imposta sociale unica (contributi ai fondi sociali). La II Parte del Codice Tributario della Federazione Russa ha introdotto dal un'imposta sociale unica, che ha sostituito il vecchio sistema di accantonamenti ai fondi 27

.")

28 statali: fondo di pensioni e fondi di assicurazione sociale e medica (che ammontavano circa al 40% del fondo salari dei dipendenti per i datori di lavoro e un altro 1% della retribuzione per i lavoratori dipendenti). In conformità con tale sistema il datore di lavoro è tenuto a versare non più tardi del giorno 15 di ciascun mese di riferimento le seguenti somme d'imposta sociale unica: In merito ai cittadini stranieri, è bene notare che il datore di lavoro deve versare gli accantonamenti al Fondo Pensioni solo per i cittadini aventi lo status di residenza permanente nella FR. Gli accantonamenti ai Fondi Sociale e Medico-Assicurativo sono invece previsti per tutti i cittadini stranieri che lavorano su contratto, indipendentemente dalla residenza o dal termine di registrazione in Russia. Imposta sul reddito delle persone fisiche (IRPEF) Le persone fisiche residenti nella Federazione Russa sono tenute a pagare l imposta sui redditi provenienti sia da fonti russe che estere. Le persone fisiche non residenti sono obbligate a ricorrere alle norme delle convenzioni internazionali per evitare la doppia imposizione, presentando domanda di esenzione dall'irpef russa sui redditi provenienti da fonte russa durante il periodo in cui non sono considerate residenti in Russia ai fini fiscali. Per tale esenzione è necessario che: la permanenza effettiva in Russia, anche in modo discontinuo, sia inferiore a 183 giorni per anno solare); i redditi non siano stati ricevuti da persone giuridiche russe; 28

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

MAROCCO DISCIPLINA DEGLI INVESTIMENTI ESTERI IN MAROCCO di Avv. Francesco Misuraca Investimenti esteri in Marocco Il Governo del Marocco incoraggia attivamente gli investimenti esteri e sta ponendo in

MAROCCO DISCIPLINA DEGLI INVESTIMENTI ESTERI IN MAROCCO di Avv. Francesco Misuraca Investimenti esteri in Marocco Il Governo del Marocco incoraggia attivamente gli investimenti esteri e sta ponendo in

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

Promemoria. Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali e sottopartecipazioni (29.10.1992)

") AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

AMMINISTRAZIONE FEDERALE DELLE CONTRIBUZIONI Divisione principale tasse di bollo e imposta preventiva I N D I C E Promemoria Trattamento fiscale dei prestiti consorziali, riconoscimenti di debito, cambiali

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

RUSSIA RUSSIA: PROCEDURA DI COSTITUZIONE DELLE SOCIETÀ, LE SRL di Avv. Francesco Misuraca Definizione delle forme societarie L'attività imprenditoriale in Russia può essere condotta sotto diverse forme

RUSSIA RUSSIA: PROCEDURA DI COSTITUZIONE DELLE SOCIETÀ, LE SRL di Avv. Francesco Misuraca Definizione delle forme societarie L'attività imprenditoriale in Russia può essere condotta sotto diverse forme

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

DIRITTO SOCIETARIO RUSSO: RIFORME DEL 2014 E LORO ATTUAZIONE

DIRITTO SOCIETARIO RUSSO: RIFORME DEL 2014 E LORO ATTUAZIONE L ACCREDITAMENTO DI FILIALI E UFFICI DI RAPPRESENTANZA Una società straniera può aprire una rappresentanza o una filiale in Russia solo previo

DIRITTO SOCIETARIO RUSSO: RIFORME DEL 2014 E LORO ATTUAZIONE L ACCREDITAMENTO DI FILIALI E UFFICI DI RAPPRESENTANZA Una società straniera può aprire una rappresentanza o una filiale in Russia solo previo

RIFORMA DELLA PREVIDENZA COMPLEMENTARE

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

RIFORMA DELLA PREVIDENZA COMPLEMENTARE DESTINAZIONE DEL TFR MATURANDO A PARTIRE DALL 01.01.2007 IN APPLICAZIONE DELL ART. 8 COMMA 8 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005 N. 252 Ogni lavoratore del settore

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

Allegato B. Domanda di Partecipazione al Bando Fondazione BNL. Servizi Residenziali per Minori

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

Allegato B Domanda di Partecipazione al Bando Fondazione BNL Servizi Residenziali per Minori Il sottoscritto (nome e cognome) In qualità di legale rappresentante di (denominazione dell Ente) Vista la documentazione

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

si no Imposta estera (in EUR) Interessi (in EUR)

Interessi (in EUR)") ALLEGATO 7 DICHIARAZIONE DELLE PERSONE FISICHE AI FINI DELLA DETERMINAZIONE DELL IMPOSTA SUGLI INTERESSI PER IL PERIODO DAL AL (ad eccezione degli interessi sui depositi in denaro presso istituti bancari

ALLEGATO 7 DICHIARAZIONE DELLE PERSONE FISICHE AI FINI DELLA DETERMINAZIONE DELL IMPOSTA SUGLI INTERESSI PER IL PERIODO DAL AL (ad eccezione degli interessi sui depositi in denaro presso istituti bancari

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

REDDITI DI LAVORO AUTONOMO INDICAZIONI GENERALI Indicazioni generali sui redditi di lavoro autonomo Le caratteristiche che secondo il Codice civile contraddistinguono il lavoratore autonomo, sono lo svolgimento

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

CONVENZIONE USA - SVIZZERA

CONVENZIONE USA - SVIZZERA CONVENZIONE TRA LA CONFEDERAZIONE SVIZZERA E GLI STATI UNITI D'AMERICA PER EVITARE LE DOPPIE IMPOSIZIONI IN MATERIA DI IMPOSTE SUL REDDITO, CONCLUSA IL 2 OTTOBRE 1996 ENTRATA

CONVENZIONE USA - SVIZZERA CONVENZIONE TRA LA CONFEDERAZIONE SVIZZERA E GLI STATI UNITI D'AMERICA PER EVITARE LE DOPPIE IMPOSIZIONI IN MATERIA DI IMPOSTE SUL REDDITO, CONCLUSA IL 2 OTTOBRE 1996 ENTRATA

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Organi competenti del Fondo pensionistico della Federazione Russa in relazione ai premi dovuti:

Gennaio 2010 - Abolizione dell'imposta unica sociale - la nuova Riforma Dal 1 gennaio 2010 con la modifica del capitolo 24 del Codice tributario della Federazione Russa (di seguito CT ) l imposta unica

Gennaio 2010 - Abolizione dell'imposta unica sociale - la nuova Riforma Dal 1 gennaio 2010 con la modifica del capitolo 24 del Codice tributario della Federazione Russa (di seguito CT ) l imposta unica

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti.

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

Proposta di autorizzazione all acquisto ed all alienazione di azioni proprie; deliberazioni inerenti e conseguenti. Signori Azionisti, l ultima autorizzazione all acquisto di azioni proprie, deliberata

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

FAQ POST GRADUATORIA AVVISO GIOVANI PER IL SOCIALE 1. Domanda: Con quale modalità sarà possibile ottenere chiarimenti in merito alle procedure di attuazione e rendicontazione dei progetti cofinanziati?

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società